| Скачать .docx |

Курсовая работа: Методы кредитования в российских коммерческих банках и пути улучшения кредитной политики

СОДЕРЖАНИЕ

Глава 1 Общая характеристика методов банковского кредитования

1.2 Методы кредитования юридических лиц

1.3 Методы кредитования физических лиц

Глава 2 Анализ методов кредитования банка АКБ Сбербанк

2.1 Место кредитования в деятельности банка

2.2 Порядок использования методов кредитования и анализ кредитного портфеля банка

2.3 Методы оценки кредитоспособности заемщиков банка

Глава 3 Совершенствование методов кредитования в банке АКБ Сбербанк

3.1 Основные направления совершенствования методов оценки кредитоспособности и кредитования

3.2 Прогноз структуры кредитного портфеля и доходов банка АКБ Сбербанк на 2008 – 2009 гг.

Список использованной литературы

Предоставляя ссуды своим клиентам, банки выполняют роль финансовых посредников, принимая денежные средства у вкладчиков и предоставляя их заемщикам. Эта деятельность банка приносит реальную пользу всем заинтересованным сторонам. Вкладчики пользуются тем, что их депозиты выполняют функцию средств обращения и функцию ликвидных активов, а в целом ряде случаев еще и приносят проценты. Заемщики пользуются открывшимися им доступом к крупным денежным суммам на достаточно длительные периоды времени. Это происходит даже в тех случаях, когда большинство мелких индивидуальных вкладчиков изъявляют желание вложить в банк лишь весьма небольшие денежные суммы, причем на короткий период времени. Не будь банков или каких-либо аналогичных финансовых посредников, ни одной крупной фирме вообще не удалось бы вести деловые операции, выступая в качестве заемщика у мелких фирм, располагающих временно свободными денежными средствами. Естественно, что и банки извлекают прибыль из этих операций. Они получают доход, назначая более высокую ставку процента по ссудам, чем ту, что они выплачивают по вкладам. Так, кредитование клиентов коммерческими, в частности, сберегательными банками является основным источником их доходов, т.е. подавляющая часть временно свободных средств направляется банками на кредитование как предприятий и организаций, так и населения.

В связи с вышесказанным актуальность темы курсовой работы является очевидной. Целью настоящей работы является разработка мер по улучшению кредитной политики коммерческого банка.

Для достижения поставленной цели были решены следующие задачи:

- рассмотреть понятие и методы кредитования в коммерческих банках;

- исследовать кредитную политику Сбербанка России;

- проанализировать качество кредитного портфеля Сбербанка России;

- исследовать кредитный риск;

- исследовать кредитоспособность заемщика;

- предложить меры по совершенствованию кредитной политики.

Таким образом, объектом данного исследования является Сбербанк России, предметом – кредитная политика Сбербанка.

В работе использованы теоретические, методические труды и разработки отечественных и зарубежных авторов по данной проблеме, таких как Роуз П. С., Суская Е. П., Усоскин В. М., Поморина М. А., Лаврушин О. И. и др., нормативно-справочный материал, материалы периодической печати, а также официально опубликованные отчетные данные АКБ «Сбербанк» за 2006 – 2007 годы.

Глава 1 Общая характеристика методов банковского кредитования

1.1 Понятие и виды кредитов

Банковский кредит одна из наиболее распространенных форм кредитных отношений в экономике, объектом которых выступает процесс передачи в ссуду денежных средств. Банковский кредит представляется, исключительно, кредитно-финансовыми организациями, имеющими лицензию на осуществление подобных операций от Центрального Банка. В роли заемщика выступают юридические лица, инструментом кредитных отношений является кредитный договор. Доход по этой форме кредита банк получает в виде ссудного процента или банковского процента. Банковский кредит классифицируется по ряду признаков[1] :

1) по срокам погашения:

- краткосрочные ссуды предоставляются на восполнение временного недостатка собственных оборотных средств заемщика. Срок до года. Ставка процента по этим ссудам, обратно пропорциональна сроку возврата кредита. Краткосрочный кредит обслуживает сферу обращения;

- среднесрочные ссуды, предоставляются на срок от одного года до трех лет на цели производства и коммерческого характера;

- долгосрочные ссуды используются в инвестиционных целях. Они обслуживают движение основных средств, отличаясь большими объемами передаваемых кредитных ресурсов. Применяются при кредитовании реконструкции, технического перевооружения, новом строительстве на предприятиях всех сфер деятельности. Особое развитие долгосрочные ссуды получили в капитальном строительстве, топливно-энергетическом комплексе. Средний срок погашения от 3 до 5 лет;

- онкольные ссуды, подлежащие возврату в фиксированный срок после получения официального уведомления от кредитора (срок погашения изначально не указан);

2) по способам погашения:

- ссуды, погашаемые единовременным взносом со стороны заемщика. Это традиционная форма возврата краткосрочных ссуд, является оптимальной, т.к. не требует использования механизма дифференцированного процента;

- ссуды, погашаемые в рассрочку в течение всего срока действия кредитного договора. Конкретные условия возврата определяются договором. Всегда используются при долгосрочных ссудах;

3) по способам взимания ссудного процента:

- ссуды, процент по которым выплачивается в момент ее общего погашения;

- ссуды, процент по которым выплачивается равномерными взносами заемщика в течение всего срока действия кредитного договора;

- ссуды, процент по которым удерживается банком в момент непосредственной выдачи заемщику ссуды;

3) по способам предоставления кредита:

- компенсационные кредиты, направляемые на расчетный счет заемщика для компенсации последнему его собственных затрат, в т.ч. авансового характера;

- платные кредиты. В этом случае кредиты поступают непосредственно на оплату расчетно-денежных документов, предъявленных заемщику для погашения;

5) по методам кредитования:

- разовые кредиты, предоставляемые в срок и на сумму, предусмотренные в договоре, заключенном сторонами

- кредитная линия - это юридически оформленное обязательство банка перед заемщиком предоставить ему в течение определенного периода времени кредиты в пределах согласованного лимита. Кредитные линии бывают: возобновляемые - это твердое обязательство банка выдать ссуду клиенту, который испытывает временную нехватку оборотных средств. Заемщик, погасив часть кредита, может рассчитывать на получение новой ссуды в пределах установленного лимита и срока действия договора. Сезонная кредитная линия предоставляется банком, если у фирмы периодически возникают потребности в оборотных средствах, связанных с сезонной цикличностью или необходимостью образования запасов на складе;

- овердрафт - это краткосрочный кредит, который предоставляется путем списания средств по счету клиента, сверх остатка средств на счете. В результате этого, на счете клиента образуется дебетовое сальдо. Овердрафт - это отрицательный баланс на текущем счете клиента. Овердрафт может быть разрешенным, т.е. предварительно согласованным с банком и неразрешенным, когда клиент выписывает чек или платежный документ, не имея на это разрешение банка. Процент по овердрафту начисляется ежедневно на непогашенный остаток, и клиент платит только за фактически использованные им суммы;

6) по видам процентных ставок:

- кредиты с фиксированной процентной ставкой, которая устанавливается на весь период кредитования и не подлежит пересмотру. В этом случае заемщик принимает на себя обязательство оплатить проценты по неизменной согласованной ставке за пользование кредитом вне зависимости от изменения конъюнктуры на рынке процентных ставок. Фиксированные процентные ставки применяются при краткосрочном кредитовании;

- плавающие процентные ставки. Это ставки, которые постоянно изменяются в зависимости от ситуации, складывающейся на кредитном и финансовом рынке;

- ступенчатые. Эти процентные ставки периодически пересматриваются. Используются в период сильной инфляции;

7) по числу кредитов:

- кредиты, предоставленные одним банком;

- синдицированные кредиты, предоставленные двумя или более кредиторами, объединившимися в синдикат, одному заемщику;

- параллельные кредиты, в этом случае каждый банк проводит переговоры с клиентом отдельно, а затем, после согласования с заемщиком условий сделки, заключается общий договор;

8) наличие обеспечения:

- доверительные ссуды, единственной формой обеспечения возврата которых является кредитный договор. Этот вид кредита не имеет конкретного обеспечения и поэтому предоставляется, как правило, первоклассным по кредитоспособности клиентам, с которыми банк имеет давние связи и не имеет претензий по оформлявшимся ранее кредитам;

- контокоррентный кредит. Контокоррентный кредит выдается при использовании контокоррентного счета, который открывается клиентам, с которыми банк имеет длительные доверительные отношения, предприятиям с исключительно высокой кредитной репутацией;

- договор залога. Залог имущества (движимого и недвижимого) означает, что кредитор залогодержатель вправе реализовать это имущество, если обеспеченное залогом обязательство не будет выполнено. Залог должен обеспечить не только возврат ссуды, но и уплату соответствующих процентов и неустоек по договору, предусмотренных в случае его невыполнения;

- договор поручительства. По этому договору поручитель обязывается перед кредитором другого лица (заемщика, должника) отвечать за исполнение последним своего обязательства. Заемщик и поручитель отвечают перед кредитором как солидарные должники;

- гарантия. Это особый вид договора поручительства для обеспечения обязательства между юридическими лицами. Гарантом может быть любое юридическое лицо, устойчивое в финансовом плане;

- страхование кредитных рисков. Предприятие - заемщик заключает со страховой компанией договор страхования, в котором предусматривается, что в случае непогашения кредита в установленный срок страховщик выплачивает банку, выдавшему кредит, возмещение в размере от 50 до 90 % не погашенной заемщиком суммы кредита, включая проценты за пользование кредитом;

9) целевое назначение кредита:

- ссуды общего характера, используемые заемщиком по своему усмотрению для удовлетворения любых потребностей в финансовых ресурсах. В современных условиях имеют ограниченное применение в сфере краткосрочного кредитования, при средне- и долгосрочном кредитовании практически не используется;

- целевые ссуды, предполагающие необходимость для заемщика использовать выделенные банком ресурсы исключительно для решения задач, определенных условиями кредитного договора (например, расчета за приобретаемые товары, выплаты заработной платы персоналу, капитального развития и т. п.) Нарушение указанных обязательств, как уже отмечалось в настоящей главе, влечет за собою применение к заемщику установленных договором санкций в форме досрочного отзыва кредита или увеличения процентной ставки;

10) категории потенциальных заемщиков:

- аграрные ссуды - одна из наиболее распространенных разновидностей кредитных операций, определивших появление специализированных кредитных организаций - агробанков. Характерной их особенностью является четко выраженный сезонных характер, обусловленный спецификой сельскохозяйственного производства. В настоящее время в России эти кредитные операция осуществляются в основном по линии государственного кредиты из-за крайне тяжелого финансового состояния большинства заемщиков - традиционных для плановой экономики аграрных структур, практически не адаптируемых к требованиям рыночной экономики;

- коммерческие ссуды, предоставляемые субъектам хозяйствования, функционирующим в сфере торговли и услуг. В основном они имеют срочный характер, удовлетворяя потребности в заемных ресурсах в части, не покрываемой коммерческим кредитом. Составляют основной объем кредитных операций российских банков;

- ссуды посредникам на фондовой бирже, предоставляемые банками брокерским, маклерским и дилерским фирмам, осуществляющим операции по купле-продаже ценных бумаг. Характерная особенность этих ссуд в зарубежной и российской практике - изначальная ориентированность на обслуживание не инвестиционных, а игровых (спекулятивных) операций на фондовом рынке;

- ипотечные ссуды владельцам недвижимости, предоставляемые как обычными, так и специализированными ипотечными банками. В современной зарубежной практике получили столь широкое распространение, что в некоторых источниках выделяются в качестве самостоятельной формы кредита. В отечественных условиях начали получать ограниченное распространение лишь с 1994 г., что связано с незавершенностью процесса приватизации и отсутствием законодательных актов, четко определяющих права собственности на основные виды недвижимости (прежде всего - на землю);

- межбанковские ссуды - одна из наиболее распространенных форм хозяйственного взаимодействия кредитных организаций. Текущая ставка по межбанковским кредитам является важнейшим фактором, определяющим учетную политику конкретного коммерческого банка по остальным видам выдаваемых им ссуд.

1.2 Методы кредитования юридических лиц

Методы кредитования - это способы выдачи и погашения кредита в соответствии с принципами кредитования, определяющие характер связи движения кредита с процессом кругооборота фондов и заемщика.

В дореформенный период отечественной банковской практикой были выработаны два метода кредитования:

- по остатку товарно-материальных затрат и производственных затрат;

- по обороту.

Различия в 2-х формах предоставления кредитных ресурсов: в дореформенной банковской практике (по обороту; по остатку товарно-материальных запасов и производственных затрат) заключались в изменении способов и технике оценки потребностей предприятий в кредитах, механизме и оформлении. Подобная дифференциация методов кредитования на основе скорее технических, чем экономических характеристик означала ориентацию при кредитовании на единый административный подход, использование которого приводило к тому, что предоставление кредитных ресурсов различным предприятиям происходило независимо от потребностей общества в результатах их деятельности. В итоге прирост кредитных вложений существенно опережал увеличение реальной товарной массы, не стимулируя процесс удовлетворения потребностей общества в товарах и услугах с учетом их постоянно меняющейся структуры. Не изменило существующего положения и появление еще одного метода кредитования - под совокупные объекты, разработанного и введенного в спецбанках СССР с 1.01.1988 г.

Все перечисленные выше методы кредитования в разной степени, но отвечали целям и установкам административной модели кредитного дела, организованного в рамках одного банка - Госбанка СССР (другие вышеперечисленные банки являлись лишь механизмом осуществления государственной политики в определенных областях: внешняя торговля, работа с населением, финансирование строительства). Подобную структуру можно назвать одноуровневой. Такая схема организации кредитного дела эффективна тогда, когда практически все предприятия и банки представляют собой унитарные образования и находятся в руках единого собственника - Государства. В этих условиях и кредитные отношения как таковые теряют свой первоначальный экономический смысл. Условной становится уплата процента по ссудам, кредитование практически утрачивает присущие ему черты и принципы. Децентрализация управления экономикой в условиях перехода к рынку потребовала изменения роли банковской системы в механизме управления экономикой. Рассмотрим каждый из методов кредитования.

Кредитование по остатку: движение кредита (т.е. выдача и погашение его) осуществляется в соответствии с изменением стоимости кредитуемого объекта. Кредит увязывается с движением остатка кредитуемых ценностей, в качестве которых могли выступать различные товарно-материальные ценности (сырье, основные и вспомогательные материалы, запасные части, товары и т.д.), незавершенное производство, расходы будущих периодов, готовая продукция, отгруженные товары. Рост сверхнормативных запасов вызывал потребность в кредите, а их снижение требовало его погашения в соответствующей части. Изменение остатков являлось результатом кругооборота фондов. По мере увеличения кредитуемых запасов и затрат происходила выдача ссуды, когда начиналось снижение остатков - ссуда погашалась. При этом методе кредитования присутствовали два периода: период выдачи ссуды и период погашения ссуды. В случае кредитования по остатку кредит носил компенсационный характер, т.к. возмещал хозорганам их собственные средства, вложенные в повышенные (сверх норматива) запасы ценностей и затрат[2] .

Метод кредитования по остатку потерял свое практическое значение еще в переходный период, т.к. в ходе первого этапа банковской реформы 80-х г.г. был завершен объективный процесс перехода от кредитования многочисленных, разрозненных объектов кредитования к кредитованию укрупненного объекта по единой унифицированной схеме, причем только по обороту.

Кредитование по обороту: движение кредита определялось оборотом материальных ценностей, т.е. их поступлением и расходованием, началом и завершением кругооборота фондов. Здесь кредит носит платежный характер, т.к. выдача ссуд производилась непосредственно на производство платежа и, главное, в момент возникновения потребности в заемных средствах. Погашение кредита осуществлялось по завершении полного кругооборота средств заемщика в соответствии с планом реализации (товарооборота). При данном методе кредитования предоставление нового кредита и погашение задолженности по ранее выданному кредиту могли совпадать во времени, т.е. могло происходить смешение, наложение друг на друга периодов кредитования (выдача ссуды, погашение ссуды).

Кредитование под совокупный объект: переходный метод кредитования от предоставления ссуд многочисленным и разрозненным объектам кредитования к кредитованию укрупненного объекта по единой унифицированной схеме, причем только по обороту. При этом кредитование по обороту приняло форму кредитования по совокупности запасов и затрат производства (в пределах заранее определенной плановой величины), на которую были переведены практически все отрасли хозяйства (с некоторыми особенностями для каждой).

В настоящее время этот метод кредитования можно назвать оборотно-сальдовый (оборотно-остаточный), т.к. в нем присутствуют черты кредитования по обороту и по остатку (выдача ссуды - как по оборотному методу кредитования, т.е. путем оплаты расчетных документов; погашение ссудной задолженности - как при методе кредитования по остатку).

В современных условиях в таком порядке кредитуются государственные промышленные, транспортные, строительные, сельскохозяйственные, торговые и снабженческо-сбытовые организации. Интересно отметить, что оборотно-сальдовый метод в чистом виде длительно существовать не может, т.к. он является переходным и существуют противоречия между двумя методами кредитования, и поэтому он в каждом конкретном случае приобретает больше черт одного из методов.

1.3 Методы кредитования физических лиц

Надо отметить, что в отношении новых коммерческих структур, т.е. субъектов частной формы собственности при выдаче ссуд коммерческие банки используют другие методы кредитования, шире опираясь на зарубежную банковскую практику.

В международной банковской практике существует:

- метод индивидуального выделения кредита (ссуда выдается на удовлетворение определенной целевой потребности в средствах на конкретный срок). Этот метод является основным при кредитовании новых клиентов, не имеющих еще сложившейся кредитной истории в данном банке. Как правило, эта форма финансирования является безусловным контрактом, т.е. с момента заключения кредитного договора на банк накладываются определенные обязательства по срокам;

- метод открытия кредитной линии, т.е. кредитование осуществляется в пределах заранее установленного банком для заемщика лимита кредитования, который используется им по мере потребности путем оплаты предъявляемых к нему платежных документов в течение определенного периода.

Открытая кредитная линия позволяет оплатить за счет кредита любые расчетно-денежные документы, предусмотренные в кредитном соглашении, заключаемом между клиентом и банком[3] .

Особенность кредитной линии как формы финансирования заключается в том, что она не является безусловным контрактом, обязательным для банка, а вот простой кредитный договор является согласно ст.819 ПС РФ консенсуальным, т.е. его заключение уже влечет обязанность кредитора предоставить кредит. Банк в случае кредитной линии может аннулировать договор до окончания срока, если, например финансовое положение клиента существенно ухудшается или не будут выполнены другие условия договора. Заемщик также в силу тех или иных причин может не использовать кредитную линию полностью или частично. Первоначально согласованная величина кредитной линии может быть скорректирована банком в случае резкого изменения конъюнктуры или в связи с юридическими ограничениями.

В течение срока кредитной линии клиент может в любой момент получить ссуду без дополнительных переговоров с банком и каких-либо оформлений. Однако за банком сохраняется право отказать клиенту в выдаче ссуды в рамках утвержденного лимита, если он установит ухудшение финансового положения заемщика. Кредитная линия открывается, как правило, клиентом с устойчивым финансовым положением и хорошей репутацией[4] .

Различают возобновляемую и невозобновляемую кредитную линию. В случае открытия невозобновляемой кредитной линии после выдачи ссуды и ее погашения отношения между банком и клиентом заканчиваются. При возобновляемой кредитной линии (револьверной) кредит предоставляется и погашается в пределах установленного лимита задолженности автоматически. Кредитная линия может быть также целевой (рамочной), если она открывается банком клиенту для оплаты ряда поставок определенных товаров в рамках одного контракта, реализуемого в течение года или другого периода.

Внешне метод возобновляемой кредитной линии имеет большое сходство с отечественным методом кредитования по обороту совокупного объекта.

Глава 2 Анализ методов кредитования банка АКБ Сбербанк

2.1 Место кредитования в деятельности банка

Акционерный коммерческий Сберегательный банк Российской Федерации (Сбербанк России) создан в форме акционерного общества открытого типа в соответствии с Законом РСФСР “О банках и банковской деятельности в РСФСР”. Учредителем и основным акционером Сбербанка России является Центральный банк Российской Федерации (свыше 60% голосующих акций). Его акционерами являются более 200 тысяч юридических и физических лиц. Сбербанк России зарегистрирован 20 июня 1991 г. в Центральном банке Российской Федерации. Банк является юридическим лицом и со своими филиалами составляет единую систему Сбербанка России.

Отчетность Сбербанка России по состоянию на декабрь 2007 г. показывает, что прибыль до налогообложения увеличилась до 148,9 млрд. руб., а чистая прибыль – до 118,4 млрд. руб. Капитал составил 664,2 млрд. руб. Доля Сбербанка в общем остатке вкладов физических лиц во всех коммерческих банках составила 54,6 % рублевых и 38,8 % инвалютных вкладов. Филиальная сеть Сбербанка России состоит из 17 территориальных банков, 792 отделений и 19438 внутренних структурных подразделений.

Сбербанк остается крупнейшей финансово-кредитной организацией не только в России, но и в Центральной и Восточной Европе в целом. А одной из причин укрепления его позиций как в списке, так и на мировом банковском рынке аналитики называют быстрые темпы роста розничных услуг, ипотеки и потребительского финансирования в России.

С момента образования АКБ «Сбербанк» его основная деятельность была направлена на обслуживание физических, т. е. частных лиц. Позднее с 1994 года он начал работу с юридическими лицами.

К корпоративным клиентам АКБ «Сбербанк» относятся: различные государственные и муниципальные организации, акционерные общества, общества с ограниченной ответственностью, частные предприятия, товарищества и т. д.

Юридические лица, обслуживаемые в АКБ «Сбербанк» разделяются:

- по величине торгового оборота:

- мелкие фирмы, предприятия, организации;

- средние фирмы, предприятия, организации;

- крупные фирмы, предприятия, организации;

По отраслям деятельности:

- строительство (ЖСК, различные строительные компании);

- сельское хозяйство, в том числе фермерское;

- промышленность (машиностроение, химическая, лесная, пищевая промышленность);

- торговля (различные торговые организации и посреднические компании, магазины);

- образование и здравоохранение (школы, детсады, интернаты);

- частное предпринимательство;

- прочие организации.

Банк старается в основном работать с крупными организациями Крупными предприятиями и организациями следует считать юридические лица района, имеющие наиболее высокие значения по одному из следующих показателей финансово- хозяйственной деятельности:

- годовой оборот предприятия;

- балансовая прибыль за прошлый год;

- сумма дебиторской и кредиторской задолженности;

- среднесписочная численность рабочего персонала.

Для корпоративной клиентуры предоставляются следующие услуги:

1. расчетно-кассовое обслуживание;

2. открытие и ведение счетов клиентов, осуществление расчетов по их поручениям;

3. предоставление кредитов;

4. покупка, продажа и хранение платёжных и ценных бумаг (векселей, акций, облигаций, чеков, сертификатов и других), осуществление других операций с ними;

5. оказание консультационных услуг,

6. открытие валютных счетов,

7. инкассация денежной наличности.

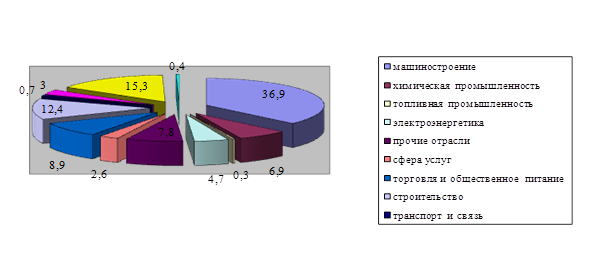

Основу кредитного портфеля составляют вложения в реальный сектор экономики (рост за год с 1, 6 млрд. рублей до 2, 9 млрд. рублей), на которые приходится 70% от общего объёма предоставления кредитов. Являясь универсальным коммерческим банком, АКБ «Сбербанк» предоставляет кредиты корпоративным клиентам различных отраслей экономики. Более половины (64,5%) кредитов, предоставленных им, занимают вложения в промышленность. Наибольший удельный вес в структуре портфеля занимают кредиты, выданные предприятиям следующих отраслей:

1. машиностроение - 36, 9%

2. строительство - 12, 4%

3. пищевая промышленность - 9,9%

4. торговля и общественное питание - 8, 9%.

Рис. 2. Распределение ссудного портфеля по отраслям экономики (%)

Высокие темпы роста кредитного портфеля в 2007 году были характерны для:

1. предприятий химической промышленности (рост в 5,3 раза, объем задолженности 304, 9 млн. рублей);

2. сферы услуг (в 3, 7 раза, 117, 3 млн. рублей);

3. лёгкой промышленности (в 2, 3 раза, 124, 0 млн. рублей);

4. лесной и деревообрабатывающей промышленности (в 1, 8 раза, 17, 8 млн. рублей);

5. пищевой промышленности (в 1, 9 раза, 438, 6 млн. рублей);

6. электроэнергетики (в 1, 6 раза, 210, 5 млн. рублей);

7. машиностроения (в 1, 5 раза, 1640, 2 млн. рублей).

Особое внимание Банк уделяет развитию операции кредитования организаций сельского хозяйства, кредитный портфель по которым за год увеличился на 9,6% и составил 133, 4 млн. рублей. Доля кредитов, предоставленных АКБ «Сбербанк», в общем объёме сельскохозяйственных предприятий на территории РФ на протяжении последних лет стабильно превышает 70%. В рамках программы государственной поддержки сельскохозяйственных товаропроизводителей, предусматривающей возмещение из федерального и республиканского бюджетов части затрат на уплату процентов, АКБ «Сбербанк» предоставлено более 400 кредитов на общую сумму 651,6 млн. рублей, в том числе на приобретение сельскохозяйственной техники - 12 кредитов на сумму 22, 1 млн. рублей.

В 2007 году Банк принял участие в кредитовании подрядных организаций на строительство газораспорядительных сетей к населённым пунктам РФ, с субсидированием процентной ставки за счёт средств республиканского бюджета. В течение года в рамках данной программы выдано кредитов на сумму 257, 6 млн. рублей.

Продолжено участие Банка в кредитовании подрядных организаций на осуществление дорожного строительства. Кредитная политика банка строится с учётом интересов всех групп клиентуры, независимо от размеров бизнеса или формы собственности клиента.

Приоритетное внимание оказывается предприятиям, имеющим кредитную историю и ведущим основной бизнес через счета в АКБ «Сбербанк». Традиционно в течение ряда лет кредитуются крупнейшие предприятия Российской Федерации - VIP-заёмщики Банка:

1. ОАО «Вымпелком»;

2. ОАО «Химпром»;

3. ОАО «РАО ЕЭС»;

4. ОАО «Промтракторпромлит»;

5. ОАО «Мосэнерго ».

Кредитуются в Банке крупные заёмщики федерального уровня:

1) РАО «ЕЭС России»;

2) ОАО «Вымпелком»;

3) ОАО «Связьинвест»;

4) Московский вагоноремонтный завод - филиал ОАО «Российские железные дороги»;

5) Филиал ФГУП «Росспиртпром» и др.

Малый бизнес составляет традиционную клиентуру ОАО АКБ «Сбербанк». Более половины (58%) предоставленных кредитов приходится на клиентов объёмом заимствований до 1 млн. рублей. Объём кредитов предпринимателям без образования юридического лица достиг 361, 4 млн. рублей. В рамках поддержки малого бизнеса совместно с Правительством РФ реализуется программа субсидирования процентных ставок по кредитам, полученным в Банке малыми предприятиями и предпринимателями без образования юридического лица. Остаток ссудной задолженности по данной программе увеличился более чем в 3, 2 раза.

Кредиты адаптированы к упрощённой форме отчётности и системе налогообложения малых предприятий.

Стремясь расширить спектр и качество кредитных отношений, Банк непрерывно совершенствует и обновляет продуктовый ряд, включающий кредитные продукты как универсальные, так и учитывающие специфику отдельны групп клиентов.

О востребованности всех компонентов продуктов ряда Банка говорят объёмы и темпы их прироста в 2007 году. Особое внимание Банк уделяет развитию долгосрочному кредитованию. Ссудный портфель Банка в части инвестиционного кредитования, проектного финансирования и финансирования строительных проектов за 2007 год увеличился в 1,7 раза и составил 782,7 млн. рублей (выдано кредитов на сумму 586 млн. рублей и 143,3 тыс. евро).

АКБ «Сбербанк» сегодня один из крупных банков с долей совокупного объёма вкладов физических лиц до 80%.

Для физических лиц АКБ «Сбербанк» предоставляются следующие услуги:

1. приём и выдача вкладов и других видов сбережений. Физические лица открывают счета, чтобы с них получать зарплату, пенсию, стипендию, денежные и другие пособия, а так же чтобы осуществлять денежные переводы. Но основная цель вкладов - это получение доходов в виде процентов и накопления сбережений;

2. предоставление кредитов;

3. покупка, продажа ценных бумаг;

4. покупка, продажа иностранной валюты;

6. операции с пластиковыми карточками.

Одним из важнейших направлений деятельности банка является кредитование населения.

Кредиты выдаются на потребительские нужды; на размещение средств населения в государственные и иные ценные бумаги, а также целевые кредиты. В АКБ «Сбербанк» по видам кредиты делятся на многоцелевые и целевые.

Многоцелевые программы - кредиты на любые цели потребительского характера (приобретение транспортных средств, дорогостоящих предметов домашнего обихода, на хозяйственное обзаведение, платные медицинские услуги, приобретение туристических и санаторных путевок и др.)

К основным целевым кредитам АКБ Сбербанк относятся:

Таблица 1

Виды целевых кредитных программ для частных клиентов АКБ «Сбербанк»

№ п/п |

Вид кредита | Целевое назначение | Валюта кредита | Процентная ставка (%годовых) |

Срок кредита |

| 1 | Ипотечный кредит | Кредит выдается на приобретение квартиры | рубли, долл. США евро |

11-18 | 15-20 лет |

| 2 | Кредит «Молодая семья» |

рубли, долл. США, евро | 11-16 | 15-20 лет | |

| 3 | Кредит на недвижимость | Кредит на приобретение, строительство, реконструкцию и ремонт объектов недвижимости | рубли, долл. США евро |

12-18 | 15-20 лет |

4 |

Кредит «Народный телефон» | Кредит на оплату подключения и/или доступа к сетям связи | рубли, долл. США евро |

16 | 1-3 лет |

| 5 | Товарный кредит | Кредит на приобретение товаров | рубли, долл. США евро |

16-18 | 1-5 лет |

| 6 | Кредит на образование | Кредит на оплату обучения студентов очной формы образования | рубли, | 19 | 1-5 лет |

| 7 | Автокредит | рубли, долл. США евро |

Рассмотрим структуру и динамику целевых кредитов, предоставленных АКБ «Сбербанк» (табл. 2).

Таблица 2

Виды целевых кредитов АКБ «Сбербанк» на 01.01.2008г.

| № п/п | Виды кредита | Остаток на 01.01.2008г. | |

| Остаток задолженности, тыс. руб. | Удельный вес, % | ||

| 1 | Ипотечное кредитование | 2 506 726 | 50,9 |

| 2 | Кредитование «Молодая семья» | 1 422 300 | 28,9 |

| 3 | Автокредит | 321 242 | 6,5 |

| 4 | Товарный кредит | 420 601 | 8,5 |

| 5 | Образовательный кредит | 258 112 | 5,2 |

| 6 | ИТОГО | 4 928 981 | 100 |

Рис. 3. Виды целевых кредитов ОАО АКБ «Сбербанк» на 01.01.2008г.

Таким образом, изучив виды и условия предоставления целевых кредитов в АКБ «Сбербанк» можно сделать вывод, о том, что Банк успешно функционирует на рынке кредитования, все показатели свидетельствуют о росте предоставления Банком кредитных услуг, что является залогом того, что население при выборе Банка отдает предпочтение АКБ «Сбербанк».

Проведенный анализ динамики корпоративных и частных клиентов АКБ «Сбербанк» свидетельствует о стабильном приросте их численности, что характеризует АКБ «Сбербанк» как надежного банка, предоставляющий широкий спектр услуг клиентам, доверие к которому растет из года в год.

2.2 Порядок использования методов кредитования и анализ кредитного портфеля банка

Основными направлениями, определяющими кредитную политику Сбербанка России, являются наращивание объемов кредитного портфеля, усиление внимания к реальному сектору экономики и др. Если будут работать предприятия, оживится рынок, будут созданы новые рабочие места, у банка появятся новые возможности расширения своей деятельности, предоставления новых банковских продуктов и в конечном итоге повышения прибыли.

Стабильный и ритмичный прирост доходов банка свидетельствует о его нормальной работе и о квалифицированном управлении (табл. 3).

Таблица 3

Анализ структуры доходов Сбербанка России за 2006-2007 гг.

Показатели |

2006 г. | 2007 г. | ||

| сумма, тыс. руб. | уд. вес, % | сумма, тыс. руб. | уд. вес, % | |

| Процентные доходы | 42187,0 | 49,97 | 69304,0 | 65,37 |

| Непроцентные доходы | 42232,0 | 50,03 | 36712,0 | 34,63 |

| ВСЕГО ДОХОДОВ : | 84419,0 | 100,00 | 106016,0 | 100,00 |

Доходы Сбербанка России в 2007 г. возросли на 21597 тыс. руб., в том числе процентные - на 27117 тыс. руб., непроцентные доходы снизились на 5520 тыс. руб. В структуре доходов произошли изменения в сторону роста доли процентных доходов – на 15,4 п.п., что составило 65,37%.

Для анализа процентных доходов Сбербанка России целесообразно произвести классификацию предоставленных ссуд, по группам заемщиков: частные лица, промышленные и сельскохозяйственные предприятия, торговые организации, финансово-кредитные учреждения и т.д. По каждой группе заемщиков банк анализирует данные о суммах предоставленных ссуд, наличии и качестве обеспечения, погашении задолженности, процентных платежах, уровне процентной ставе и т.д. Такой подход позволяет оценить целесообразность предоставления ссуд заемщику с позиций определения соотношения «риск - доходность».

Рассмотрим структуру кредитного портфеля Сбербанка России (табл. 4).

Основную долю в кредитном портфеле Сбербанка России занимают кредиты населению - 56,3 % в 2007 г., доля которых возросла на 4,9 п.п и составила 61,2 %. Значительную долю занимают кредиты индивидуальным предпринимателям, хотя их доля снизилась на 10,7 п.п., что составило 22,4%. В целом можно отметит положительную динамку роста кредитного портфеля. Сумма выданных кредитов на 1 января 2006 года возросла на 839 тыс. руб. или на 4,4 %.

Таблица 4

Динамика и структура кредитного портфеля Сбербанка России по состоянию на 1 января 2005-2007 гг.

| Показатели | 01.01.2005г. | 01.01.2006г. | 01.01.2007г. | Изменение (+.-) |

Темп изменений, % | ||||

| сумма, тыс. руб. | уд. вес, % | сумма, тыс. руб. | уд. вес, % | сумма, тыс. руб. | уд. вес, % | ||||

| сумма, тыс. руб. | уд. вес, % | ||||||||

| Государственные предприятия | 697 | 4,2 | 4 | 0,0 | 18 | 0,1 | 14 | 0,1 | 4,5 р. |

| Коммерческие организации | 4038 | 24,6 | 2002 | 10,6 | 3229 | 16,3 | 1227 | 5,7 | 161,3 |

| Индивидуальные предприниматели | 5234 | 31,9 | 6269 | 33,1 | 4436 | 22,4 | -1833 | -10,7 | 170,8 |

| Граждане | 6452 | 39,3 | 10665 | 56,3 | 12096 | 61,2 | 1431 | 4,9 | 113,4 |

| Всего | 16421 | 100,0 | 18940 | 100,0 | 19779 | 100,0 | 839 | х | 104,4 |

Рассмотрим процентные доходы Сбербанка России (табл. 5).

Таблица 5

Динамика и структура процентных доходов

Сбербанка России за 2006-2007 гг.

| Показатели | 2006 г. | 2007 г. | Изменения по сумме, (+.-) тыс. р. |

||

| сумма, тыс. р. | уд. вес, % | сумма, тыс. р. | уд. вес, % | ||

| Проценты, полученные за кредит, от коммерческих организаций | 19551 | 46,4 | 33280 | 48,2 | + 13729 |

Проценты полученные за кредит, от предпринимателей |

3710 | 8,8 | 2581 | 3,7 | -1129 |

Проценты, полученные по открытым счетам : |

68 | 0,2 | 535 | 0,8 | - 467 |

| Проценты, полученные за кредит, от некоммерческих предприятий | - |

- | 107 | 0,2 | + 107 |

| Проценты, полученные за кредит, от граждан | 18570 | 44,0 | 32713 | 47 | +14143 |

Проценты, полученные от кредитных операций |

194 | 0,5 | 88 | 0,1 | - 106 |

| Проценты, полученные за кредиты, не уплаченные в срок | 94 | 0,2 | - | - | -94 |

Итого |

42187 |

100,00 | 69304 | 100,00 | 27117 |

Процентные доходы в целом возросли на 27117 тыс. руб., в том числе проценты от коммерческих организаций – на 13729 тыс. руб., от предпринимателей снизились на 1129 тыс. руб., по открытым счетам снизились на 467 тыс. руб., от граждан возросли на 14143 тыс. руб.

В структуре процентных доходов значительную долю занимают проценты, полученные от коммерческих организаций - 48,23 %, а также проценты, полученные за кредиты от граждан – 47 %, что выше показателя предшествующего года на 3 п.п.

По результатам проведенного анализа структуры и динамики доходов Сбербанка России видно, что наибольший удельный вес в валовом доходе занимали процентные доходы (свыше 80%), т.к. основной доход Банка складывается за счет операций по предоставлению кредитов.

Валовой доход по состоянию за 2006 г. составил 38675 тыс. руб. На рост валового дохода повлияло увеличение как процентных, так и непроцентных доходов, а также комиссионного дохода.

Процентный доход за период с 2006 г. по 2007 г. увеличился на 1374 тыс. руб. и составил 6824 тыс. руб. На изменение процентных доходов оказало влияние увеличение доходов по кредитам клиентам на 914 тыс. руб., получение дохода по средствам, размещенным в других банках в сумме 69 тыс. руб.

Непроцентный доход за период с 2006 г. по 2007 г. увеличился на 1308 тыс. руб. и составил 1676 тыс. руб. На рост непроцентных доходов оказало влияние получение дохода от операций с иностранной валютой в размере 507 тыс. руб.; увеличение доходов от операций по купле-продаже ценных бумаг на 247 тыс. руб., т.е. на 32,78 %; увеличение другого текущего дохода на 117 тыс. руб., т.е. на 80,8 %, а также сокращение величины резервов на возможные потери по ссудам на 247 тыс. руб. и сокращение величины резервов под обесценение ценных бумаг на 60 тыс. руб.

По данным анализа структуры и динамики доходов Сбербанка России за 2007 г. можно сделать вывод, что наибольший удельный вес в структуре доходов занимают операции по кредитным операциям населению (44 %), что объясняется тем, что эти операции являются для анализируемого Банка основными, а также доходы по кредитам корпоративным клиентам (46 %), что объясняется новыми видами пассивных операций Сбербанка России.

Приоритетной задачей дальнейшего развития операций кредитования населения будет выступать: обеспечение доступности кредитов для максимального числа платежеспособных заемщиков путем внедрения кредитования через разветвленную филиальную сеть отделения, дальнейшее содействие развитию программ кредитования населения на газификацию жилья и льготного ипотечного кредитования молодых граждан совместно с Правительством.

Наиболее важным источником валового дохода коммерческих банков является предоставление ссуд.

2.3 Методы оценки кредитоспособности заемщиков банка

Деятельность банка базируется на взвешенной кредитной политике, основой которой является всесторонний анализ информации о заемщике, понимание его проблем, интересов и целей финансовой деятельности.

Результатом такой политики является качество кредитного портфеля, где 99,9 % составляет задолженность первой группы риска.

Резерв на возможные потери по ссудам сформирован на 01.01.2007 года в сумме 192 тыс.руб., что составляет 100 % от расчетного резерва или 1% к общей сумме ссудной задолженности.

Кроме того, осуществляется контроль кредитного риска путем анализа состояния залога от первой выдачи кредита до завершения кредитной сделки. Имущество принимается в залог в размере 35637 тыс.руб., или 188 % от кредитных вложений.

Значительное место в системе кредитного риска занимает риск невыполнения заемщиком обязательств по своевременному возврату кредитов.

В работе с проблемными активами комбанком широко используется метод очного знакомства сотрудника с заемщиком, степени доверия к друг другу с целью изучения причин их возникновения.

Просроченная задолженность по выданным кредитам за отчетный год снизилась на 40 тыс. руб. и составила 5 тыс. руб. Доля просроченных кредитов в общем объеме кредитных вложений составила 0,03 % .

В составе просроченной задолженности числятся физические лица в сумме 2080 руб. с 31 декабря 2006 года, которая погашена 5 января 2007 года и в сумме 2500 руб. с 28 февраля 2005 года, резерв на возможные потери по которой сформирован в размере 100 %.

Условия кредитования заемщиков в банке ежегодно улучшаются, о чем свидетельствует снижение стоимости банковских кредитов. Средняя ставка по кредитам выданным на 01.01.2005г. – 37% , на 01.01.06.- 31% , на 01.01.07.- 25%.

Значительную долю в системе рисков занимает процентный риск. С целью минимизации риска процентных ставок банк проводит политику сопоставимости сроков привлечения и размещения средств с учетом существующих тенденций изменения процентной ставки. В договорах на привлечение и размещение средств банком предусматривается возможность пересмотра процентной ставки в зависимости от ситуации, складывающейся на рынке банковских услуг.

Таблица 6

Структура портфеля потребительского кредита Сбербанка России

за 2005 – 2007 гг.

| Виды потребительских ссуд | Удельный вес, % | ||

| 2005г. | 2006г. | 2007г. | |

| - на неотложные нужды | 98,0 | 97,1 | 96,4 |

| - на приобретение и строительство объектов недвижимости | 2,0 | 2,9 | 2,6 |

| - прочие кредиты населению | - | - | 1,0 |

Повышенным спросом у населения пользовались кредиты на неотложные нужды и на приобретение и строительство объектов недвижимости (табл. 6).

Анализ качества кредитов предусматривает изучение остатков срочной ссудной задолженности и размеров просроченной задолженности в динамике (табл. 7).

Таблица 7

Структура ссудной задолженности по кредитам, выданным Операционным отделом (ОПЕРО) Сбербанка России

| Показатели | Периоды | |||||

| 2005г. | 2006г. | 2007г. | ||||

| тыс. руб. | уд.вес, % | тыс. руб. | уд.вес, % | тыс. руб. | уд.вес, % | |

| Срочная ссудная задолженность | 4 486 | 72,2 | 13 533 | 91,3 | 25 662 | 95,5 |

| Просроченная задолженность | 1 729 | 27,8 | 1 290 | 8,7 | 1 212 | 4,5 |

| Общая ссудная задолженность | 6 215 | 100,0 | 14 823 | 100,0 | 26 874 | 100,0 |

По сравнению с 2005годом в 2007году размер ссудной задолженности увеличился в 7,5 раз. Из года в год наблюдается снижение просроченной ссудной задолженности. В 2004 году ее размер был катастрофически высоким. Этот факт заставил Сбербанк пересмотреть кредитную политику в отношении кредитов физическим лицам.

На конец 2007 года эффективная работа Сбербанка с индивидуальными заемщиками позволила сократить размер просроченной задолженности до 4,5%.

Таким образом, можно отметить достаточно высокое качество активов Сбербанка России по состоянию на начало 2007года, но по уровню рисков положение банка вызывает сомнение.

Основную долю в кредитном портфеле Сбербанка России занимают кредиты населению - 56,3 % в 2006г., доля которых возросла на 4,9 п.п и составила 61,2 %. Значительную долю занимают кредиты индивидуальным предпринимателям, хотя их доля снизилась на 10,7 п.п., что составило 22,4%. В целом можно отметить положительную динамку роста кредитного портфеля. Сумма выданных кредитов на 1 января 2007года возросла на 839 тыс. руб. или на 4,4 %.

По результатам проведенного анализа структуры и динамики доходов Сбербанка России видно, что наибольший удельный вес в валовом доходе занимали процентные доходы (свыше 80%), т.к. основной доход Банка складывается за счет операций по предоставлению кредитов.

Глава 3 Совершенствование методов кредитования в банке АКБ Сбербанк

3.1 Основные направления совершенствования методов оценки кредитоспособности и кредитования

Кредитоспособность заемщика означает способность юридического или физического лица полностью и в срок рассчитаться по своим долгам.

В мировой банковской практике кредитоспособность клиента являлась и является одним из основных объектов оценки при определении целесообразности кредитования. Способность к возврату долга связывается с моральными качествами клиента, его искусством и родом занятий, возможностью зарабатывать средства для погашения ссуды и т.д.

Банки с развитой рыночной экономикой применяют сложную систему большого количества показателей для оценки кредитоспособности клиента. Она дифференцирована в зависимости от характера заемщика (фирма, частное лицо, вид деятельности). У каждого банка есть своя система определения кредитоспособности клиента.

Одним из видов страхования банка от возможных потерь по кредитным операциям является залог. Под залогом понимается имущество заемщика, переданное (либо оставленное на ответственное хранение заемщика, но без права его реализации) им кредитору на срок действия кредитного договора с целью возмещения ссуды в случае неплатежеспособности заемщика. При неспособности заемщика выполнить условия кредитного соглашения (возвратить ссуду и выплатить процент) банк имеет право реализовать залог, возместив из выручки задолженность заемщика и издержки на реализацию залога. Размер залога должен быть более размера-ссуды. Договор о залоге заключается в письменной форме и выступает как самостоятельный документ, вытекающий из условия кредитного договора.

Определение кредитоспособности заемщика является неотъемлемой частью работы банка по определению возможности выдачи кредита. Под анализом кредитоспособности заемщика понимается оценка банком возможности и целесообразности предоставления заемщику кредитов, определения вероятности их своевременного возврата в соответствии с кредитным договором. Анализ кредитоспособности клиента позволяет банку, своевременно вмешавшись в дела должника, уберечь его от банкротства, а при невозможности этого — оперативно прекратить кредитование такого заемщика.

Системы оценки кредитоспособности клиентов, основанные на экспертных оценках и прогнозах результатов экономической деятельности с использованием предоставленного кредита[5] .

При экспертных оценках кредитоспособности клиента банки полагаются на общеэкономический подход, т.е. банки анализируют информацию с точки зрения банковских требований. Такой анализ предполагает взвешенную оценку, как личных качеств, так и финансового состояния заемщика.

В международной практике такому методу уделяется большое внимание, развивается соответствующая сеть мониторинга, анализирующая кредитную историю потенциальных заемщиков[6] .

Балльные системы оценки создаются банками на основе факторного анализа. Эта система использует накопленную базу данных «хороших», «надежных» и «неблагополучных» кредитов, что позволяет установить критериальный уровень оценки заемщика.

Использование балльных систем оценки кредитоспособности клиентов - более объективный и экономически обоснованный метод принятия решений, чем экспертные оценки.

Системы балльной оценки обладают тем несомненным преимуществом, что они позволяют быстро и с минимальными затратами труда обработать большой объем кредитных заявок, сократив, таким образом, операционные расходы. Кроме того, они представляют собой и более эффективный способ оценки заявок, т.е. могут проводиться кредитными инспекторами, не обладающими достаточным опытом работы. Это позволяет сокращать убытки от выдачи безнадежных кредитов.

Основополагающая идея применения балльной оценки кредита заключается в том, банк способен вычленить финансовые, экономические и мотивационные факторы, обусловливающие отличие «хороших» кредитов от «плохих» путем анализа отношений с более крупными группами клиентов, являвшихся в прошлом заемщиками. В соответствии с этой идеей ряд определенных таким образом благоприятных факторов могут (с некоторой долей риска) быть приняты как свидетельство перспектив заключения хорошей кредитной сделки и в будущем. Очевидно, данное предположение — в случае кардинального изменения экономических условий или иных обстоятельств — может оказаться ошибочным. И это является одной из причин частого пересмотра испытанных систем балльной оценки, осуществляемого по мере выявления более точных показателей.

Российские банки в своей практике используют подобные методы оценки, например в Сбербанке РФ платежеспособность заемщика определяется следующим образом:

Р = Дч х К х Т, (1.1)

где Дч — среднемесячный доход (чистый) за 6 месяцев за вычетом всех обязательных платежей (подоходный налог, взносы, алименты, компенсация ущерба, погашение задолженности и уплата процентов по другим кредитам, сумма обязательств по предоставленным поручительствам, выплаты в погашение стоимости приобретенных в рассрочку товаров и др.);

К — коэффициент, зависящий от величины Дч, а именно К = 0,3 при Дч в эквиваленте до 500 долл. США, К= 0,4 при Дч в эквиваленте от 501 до 1000 долл. США, К = 0,5 при Дч в эквиваленте свыше 2 000 долл. США;

Т — срок кредитования (в мес.)

Доход в долларовом эквиваленте определяется следующим образом:

Дч = Доход в рублях / Курс доллара США, установленный ЦБ РФ на момент обращения заявителя в банк

Величина Дч может быть скорректирована в сторону уменьшения (с соответствующими пояснениями в заключении кредитного инспектора).

При предоставлении кредита в рублях платежеспособность рассчитывается в рублях. При предоставлении кредита в иностранной валюте платежеспособность рассчитывается в долларах США.

Максимальный размер предоставляемого кредита (S) рассчитывается в два этапа.

1. Определяется максимальный размер кредита на основе платежеспособности клиента

S = P/ 1+ Годовая процентная ставках срок кредитования (в месяцах) 12x100

2. Полученная величина корректируется с учетом: предоставленного обеспечения возврата кредита, информации, предоставленной в заключениях других подразделений банка, остатка задолженности по ранее полученным кредитам.

Данная система базируется на двухуровневой системе оценки.

На первом этапе сотрудник банка предлагает заемщику заполнить тест-анкету. Тест-анкета используется для предварительной оценки возможности предоставления заемщику кредита. При заполнении тест-анкеты от клиента не требуется паспортных данных, необходимы только общие сведения о заемщике, месте работы, имуществе, доходах и расходах.

По результатам заполнения заемщиком тест-анкеты подсчитывается количество набранных заемщиком баллов и подписывается протокол оценки возможности получения им кредита. Если набранная сумма баллов составила менее 30, то в протоколе указывается, что заемщик не обладает достаточными возможностями для получения кредита на приобретение жилья. Протокол вместе с заполненной тест-анкетой передается заемщику.

Следующим шагом для осуществления комплексного анализа кредита физическому лицу является оценка качества кредитов, предоставляемых физическим лицам.

В самом общем виде можно представить следующую классификацию заемщиков, отражающую их дифференциацию по уровню кредитоспособности:

- первый класс – заемщики с устойчивым финансовым положением. Они получают кредиты на самых льготных условиях;

- второй класс – заемщики с достаточно стабильным положением. Они могут получить кредиты на общих условиях по повышенной ставке процента;

- третий класс – заемщики с неустойчивым финансовым положением. Их кредитование имеет высокий риск, поэтому требуется надежное и ликвидное обеспечение. Кредиты предоставляются с учетом премии за риск;

- четвертый класс – заемщики не могут быть признаны кредитоспособными, им кредиты не предоставляются.

Приведенная классификация, а также, ее многочисленные модификации, использующие более сложные методы определения класса или рейтинга заемщиков, в настоящее время широко применяются в банковской практике.

Подводя итог сказанному, хотелось бы еще раз подчеркнуть, что все приведенные методики носят формализированный характер, так что при оценке возможности кредитоспособности заемщика огромную роль играет профессионализм служащих банка. Кредитный инспектор как сотрудник, несущий непосредственную ответственность за работу с конкретным заемщиком, должен быть уверен в том, что клиент сознает моральную ответственность за полное и своевременное погашение кредита. Кредитный инспектор должен удостовериться в том, что клиент точно указал, на что будут использоваться полученные средства, а также оценить, насколько указанная цель согласуется с кредитной политикой банка и существует ли у заемщика искреннее желание выплатить кредит. Опытные кредитные инспектора советуют более молодым коллегам не жалеть времени и лично посетить каждого заемщика, поскольку в беседах зачастую можно оценить характер и искренность заемщика, — это напрямую определяет степень вероятности погашения кредита. На основе подобных фактов делается вывод о наличии или отсутствии у клиента навыков управления денежными средствами.

3.2 Прогноз структуры кредитного портфеля и доходов банка АКБ Сбербанк на 2008 – 2009 гг.

Программы потребительского кредитования должны играть важную роль в управлении банком и банковскими услугами. Причина этого заключается не только в том, что потребительские кредиты принадлежат к числу самых выгодных видов кредитования, но и в том, что по мере роста своего образовательного ценза клиенты все чаще прибегают к кредитованию для повышения уровня жизни и согласования планов своих расходов с ожидаемым доходом.

Потребительское кредитование в будущем станет процессом, в большей степени ориентированным на интересы потребителей, что позволит частным лицам получать более быстрый доступ к кредиту при одновременном сохранении достаточного контроля со стороны банка над заимствованиями клиента.

В развитых странах кредитование потребителей и выдача ипотечных кредитов (под залог недвижимости) относятся к разряду наиболее популярных финансовых услуг, предоставляемых банками. Данные виды кредитов помогают банку диверсифицировать свою клиентскую базу, привлечь депозиты и найти источники доходов, дополняющие и компенсирующие риск по кредитам и депозитам предпринимательских фирм. Многие банки уделяют все большее внимание потребительскому и ипотечному кредитованию с целью избежать или ослабить воздействие экономических циклов, приводящих к периодическому снижению объемов традиционного банковского кредитования предпринимательской деятельности.

Вместе с тем потребительское и ипотечное кредитование имеет и существенные недостатки. Процент невозвращенных кредитов подобного рода обычно выше, чем по другим видам банковских кредитов. Ключевыми факторами, обусловливающими предоставление качественных потребительских кредитов, выступают порядочность и чувство ответственности заемщика. Банк может оценить их с помощью анализа кредитной истории заемщика, но в нашей стране такого рода информация имеется на очень незначительное число клиентов банка.

Исходя из анализа деятельности АКБ «Сбербанк» следует, что Банку и дальше необходимо развивать кредитные отношения с физическими лицами. В качестве расширения целевого кредитования предлагается увеличить процент кредитование населения на образование и снизить проценты за пользование кредитом.

На основании проведенных маркетинговых исследований, в отделе стратегического планирования пришли к выводу, что за год на образовательный кредит можно привлечь 2500 учащихся. Из расчета средней стоимости обучения рассчитали, что сумма кредита будет не менее 40,0 тыс. руб. Если снизить ставку кредитования с 19 до 15 %%), рассчитаем сумму экономического эффекта:

2500 чел. * 40,0 тыс. руб. * 15% = 1500,0 тыс. руб.

Таким образом, снизив процентную ставку за пользование образовательным кредитом Банк получит 1500,0 тыс. руб. дополнительной прибыли, что значительно повысит прибыль Банка и расширит клиентскую базу.

Для обеспечения ежедневной способности банка отвечать по своим обязательствам структура активов коммерческого банка должна соответствовать качественным требованиям ликвидности.

Развитие активных операций, предоставление подразделениям коммерческих банков большей самостоятельности при продаже продуктов и услуг требуют проведения жесткой централизованной политики управления рисками.

Качество активов определяется целесообразной структурой активов банка, диверсификацией активных операций, объемом рисковых активов, объемом критических и неполноценных активов.

Исходя из анализа деятельности АКБ «Сбербанк» следует, что Банку и дальше необходимо развивать кредитные отношения с физическими лицами. В качестве расширения целевого кредитования предлагается увеличить процент кредитования населения на образование и снизить проценты за пользование кредитом.

В работе рассчитано, что, снизив процентную ставку за пользование образовательным кредитом, Банк удовлетворит потребность клиента в средствах на обучение, а также получит 1500,0 тыс. руб. дополнительной прибыли, что значительно повысит прибыль Банка и расширит клиентскую базу. Подводя итог работы можно выделить следующее. Развитие и внедрение новых банковских услуг, повышение качества обслуживания клиентов, снижение процентных ставок и упрощение процедур кредитования, а так же выбор приоритетных и более доходных направлений деятельности банка и внедрение новых видов вкладов позволит увеличить сроки использования привлеченных средств и увеличить прибыль банка, а также обеспечит приток клиентов в банк. Реализация данных направлений развития позволит сохранить устойчивость банка, упрочить лидирующие позиции в банковской сфере региона.

Список использованной литературы

1. Логовинский Е. Алгоритм управления кредитным риском // Финансовые ведомости. – №4. – 1999. – С.45.

2. Максимова А. Управление кредитными рисками в банке. – СПб.: Новое время, 2007.

3. Найчек Г. Мировая практика оценки кредитоспособности заемщика // Проблемы теории и практики управления. – 2004. – № 9. – С.25.

4. Никитина Т.В. Банковский менеджмент. – СПб.: Питер, 2007 - 161 с.

5. Одегов В.А. Банковский менеджмент. – М.: Экзамен, 2007. - 466 с.

6. Основы банковской деятельности // под. ред. К.Р. Тагирбекова. – М.: «ИНФРА-М», 2004. – С. 260.

7. Петров И. Банковский менеджмент: связь с кредитной политикой // Банковские технологии. - № 6. – 2007. – С. 32-42.

8. Пещанская И.В. Организация деятельности коммерческого банка: Учеб. пособие. – М.: ИНФРА-М, 2002. – С. 178.

9. Прохорова Т.В. Оценка эффективности кредитных операций коммерческого банка // Вестник Банка России. - № 8. – 2007. – С.37-45.

10. Тарабанова И. Методика определения кредитоспособности заемщика- частного лица // Вестник Банка России. - № 16. – 2004. – С.18-29.

11. Тарабанова И. Оценка кредитных рисков // Вестник Банка России. - № 24. – 2007. – С.23-36.

12. Усоскин В.М. Кредитная политика банка: анализ и выбор // Банковские технологии. - № 8. – 2007. – С.41-61.

13. Усоскин В.М. Современный коммерческий банк. – М.: Юрайт, 2005. - 385с.

14. Федотова А.Н. Основы управления кредитными рисками в коммерческом банке. – М.: Финпресс, 2007. - 456 с.

15. Шишкин Б.А. Финансовый менеджмент банка. – М.: Юнити, 2007. - 411с.

16. Яковлева И. Стратегии коммерческого банка: теоретический и практический аспект // Менеджмент в России и за рубежом. - № 11. – 2005. – С.9-18.

[1] Логовинский Е. Алгоритм управления кредитным риском // Финансовые ведомости. – №4. – 1999. – С.45.

[2] Максимова А. Управление кредитными рисками в банке. – СПб.: Новое время, 2007.

[3] Петров И. Банковский менеджмент: связь с кредитной политикой // Банковские технологии. - № 6. – 2007. – С. 32-42.

[4] Найчек Г. Мировая практика оценки кредитоспособности заемщика // Проблемы теории и практики управления. – 2004. – № 9. – С.25.

[5] Пещанская И.В. Организация деятельности коммерческого банка: Учеб. пособие. – М.: ИНФРА-М, 2002. – С. 178.

[6] Основы банковской деятельности // под. ред. К.Р. Тагирбекова. – М.: «ИНФРА-М», 2004. – С. 260.