| Скачать .docx |

Курсовая работа: Построение оперативного управления денежными средствами предприятия

Министерство образования и науки Российской Федерации

Курсовая работа

по дисциплине

«Управление капиталом предприятия»

на тему:

« Построение оперативного управления денежными средствами предприятия»

Санкт Петербург

![]() 2010

2010

Содержание.

1.Структура реального капитала предприятия ………………………………. 3

1.1 Цель и задачи оперативного управления денежными средствами ............... 13

2. Оценка зависимости предприятия от заёмного капитала ……….…… …….. 16

3.Рассчет эффекта финансового рычага предприятия……………………... …….. 20

4.Способ оптимального управления денежными средствами………………. …….. 24

4.1 Оптимизация денежных потоков организации………………………………….. 24

4.2 Совершенствования управления денежными средствами предприятия……….. 27

4.3 Политика возвращения дебиторской задолженности.………………………… 30

5.Список использованной литературы……………………………………… ……... 36

1.Структура реального капитала предприятия

Структура капитала - это важный стратегический параметр компании. С одной стороны, чрезмерно низкая доля заемного капитала фактически означает недоиспользование потенциально более дешевого, чем собственный капитал, источника финансирования. Такая структура означает, что у компании складываются более высокие затраты на капитал, и создает для нее завышенные требования к доходности будущих инвестиций. С другой стороны, структура капитала, перегруженная заемными средствами, также предъявляет слишком высокие требования к доходности капитала, поскольку повышается вероятность неплатежа, и растут риски для инвестора. На практике под структурой капитала понимают соотношение между всеми собственными и заемными источниками средств, т.е. его финансовую структуру.

Термин "капитал" происходит от латинского "Capitalis", что означает основной, главный. Капитал, одна из наиболее часто используемых в финансовом менеджменте экономических категорий, известная задолго до его зарождения, получила новое содержание в условиях перехода страны к рыночным отношениям. Являясь главной экономической базой создания и развития предприятия, капитал в процессе своего функционирования обеспечивает интересы государства, собственников и персонала.

В современной экономике есть различные определения капитала.

Капитал – это средства, которыми располагает субъект хозяйствования для осуществления своей деятельности с целью получения прибыли. В этом своем качестве капитал может выступать изолированно от производственного фактора - в форме ссудного капитала, обеспечивающего формирование доходов предприятия не в производственной (операционной), а в финансовой (инвестиционной) сфере его деятельности.

С точки зрения финансового менеджмента, капитал предприятия характеризует общую стоимость средств в денежной, материальной и нематериальной формах, инвестированных в формирование его активов.

Капитал предприятия является основным фактором производства. В экономической теории выделяют три основных фактора производства, обеспечивающих хозяйственную деятельность производственных предприятии - капитал; землю и другие природные ресурсы; трудовые ресурсы. В системе этих факторов производства капиталу принадлежит приоритетная роль, так как он объединяет все факторы в единый производственный комплекс.

Капитал предприятия - это краткосрочная и долгосрочная задолженности, привилегированные и обыкновенные акции и т.д.

Финансовая устойчивость предприятия характеризуется структурой его капитала, оказывающей непосредственное влияние на его платежеспособность и ликвидность, величину дохода, рентабельность, деятельности. От того, как размешен капитал, в каких сферах и видах деятельности он используется, во многом зависит эффективность работы предприятия и его финансовое положение.

Как показывает мировая практика, развитие только за счет собственных ресурсов (то есть путем реинвестирования прибыли в компанию) уменьшает некоторые финансовые риски в бизнесе, но при этом сильно снижает скорость приращения размера бизнеса, прежде всего выручки. Напротив, привлечение дополнительного заемного капитала при правильной финансовой стратегии и качественном финансовом менеджменте может резко увеличить доходы владельцев компании на их вложенный капитал. Причина в том, что увеличение финансовых ресурсов при грамотном управлении приводит к пропорциональному увеличению объема продаж и зачастую чистой прибыли. Особенно это актуально для малых и средних компаний.

Однако перегруженная заемными средствами структура капитала предъявляет чрезмерно высокие требования к его доходности, поскольку повышается вероятность неплатежей, и растут риски для инвестора. Кроме того, клиенты и поставщики компании, заметив высокую долю заемных средств, могут начать искать более надежных партнеров, что приведет к падению выручки. С другой стороны, слишком низкая доля заемного капитала означает недоиспользование потенциально более дешевого, чем собственный капитал, источника финансирования. Такая структура приводит к более высоким затратам на капитал, и завышенным требованиям к доходности будущих инвестиций.

Основным источником финансирования капитала является собственный капитал, в состав которого входят:

- Уставный капитал , который представляет собой сумму средств учредителей для обеспечения уставной деятельности. На акционерных предприятиях – это номинальная стоимость всех видов акций. Уставный капитал формируется в процессе первоначального инвестирования средств. Эти средства вносят учредители в виде денежных средств, имущественной форме и нематериальных активов, величина которой объявляется при регистрации предприятия и при корректировке его величины требуется перерегистрация учредительных документов.

Юридическое значение уставного капитала акционерного общества состоит прежде всего в том, что его размер определяет те пределы минимальной имущественной ответственности, которую имеет и несет акционерное общество по своим обязательствам. Предполагается, что сумме, отражаемой по статье "Уставный капитал", соответствует величина имущества в активе. Вместе с тем следует подчеркнуть, что в новой редакции Закона об акционерных обществах понятие уставного капитала не отождествляется с имуществом АО, стоимость которого может быть больше или меньше, чем уставный капитал (определяется величиной активов предприятия, имеющихся долговых обязательств и их оценкой). Это имущество в случае ликвидации предприятия после покрытия всех долговых обязательств должно по уставу остаться для распределения между собственниками (акционерами). Иначе происходит "проедание" уставного капитала (что находит отражение в балансе в виде убытков), а значит, в случае ликвидации предприятия его имущественной массы будет недостаточно для удовлетворения требовании собственников (акционеров). Если в результате убыточности деятельности после второго и последующего финансового года стоимость чистых активов окажется меньше уставного капитала, т. е.

Уставный капитал > Имущество - Долговые обязательства ,

то согласно Гражданскому кодексу Российской Федерации предприятие, функционирующее в форме АО, ООО, должно объявить и зарегистрировать уменьшение своего уставного капитала (уведомив предварительно своих кредиторов). Получив уведомление, кредиторы вправе потребовать досрочного удовлетворения своих претензий исходя из того, что уменьшенный размер уставного капитала снижает уровень финансовой устойчивости предприятия-должника. При уменьшении стоимости чистых активов ниже установленного законом минимального размера уставного капитала АО, ООО подлежат ликвидации. (В настоящее время величина уставного капитала не должна быть менее суммы, равной 1000-кратному размеру минимальной оплаты труда, установленному на дату представления учредительных документов для регистрации для открытых АО, и 100-кратному размеру минимальной оплаты труда - для ООО и ЗАО.)

Анализ структуры уставного капитала в зависимости от целей может проводиться для выявления: неоплаченной доли капитала; собственных акций, выкупленных у акционеров; различных категорий акций и связанных с ними прав; владельцев акций и другие. При анализе уставного капитала прежде всего оценивают полноту его формирования, выявление при необходимости, кто из учредителей не выполнил (частично выполнил) своих обязательств по вкладу в уставный капитал.

Для анализа структуры пассивов важно иметь в виду, что суммы, отражённые по статье “Задолженность участникам (учредителям ) по выплате доходов”, свидетельствует о завышении реальной величины собственного капитала и, следовательно, имуществу предприятия. Поэтому для обоснованной оценки соотношения собственных и заёмных средств, а также доли собственного капитала в совокупных пассивах необходимо исключать суммы, отражённые по казанной статье.

При анализе уставного капитала необходимо определить, присутствуют ли в составе активов собственные акции, выкупленные у акционеров, и цели выкупа.

Согласно действующему законодательству все изменения, связанные с величиной уставного капитала могут производиться лишь после соответствующей корректировки учредительных документов и из перерегистрации. Изменение величины уставного капитала возможно:

- путём увеличения или уменьшения номинальной стоимости акций;

- размещением дополнительных акций или сокращение их общего количества.

Независимо от способов и условий уменьшения уставного капитала АО обязано предупредить об этом кредиторов (за 30 дней) , а те могут потребовать досрочного выполнения обязательств и (или) предъявить дополнительные санкции к такому предприятию. Таким образом, учёт факта возможного уменьшения по той или иной причине уставного капитала является одним из условий адекватной оценки структуры капитала.

Очевидно, что анализ уставного капитала имеет свою специфику, зависящую от организационно – правовой формы предприятия. Так, для предприятий, действующих как АО, целесообразно оценить структуру уставного капитала с точки зрения прав, привилегий и ограничений, касающихся распределения капитала и выплаты дивидендов. Поскольку держатели привилегированных акций имеют первоочередное право на получение дивидендов в сравнении с владельцами простых акций, финансовый интерес последних в результатах деятельности предприятия непосредственно связан с соотношением капитала, сформированного за счёт реализации обыкновенных акций, капитала, сформированного за счёт привилегированных акций, и долгосрочного заёмного капитала. Это соотношение характеризуется коэффициентом финансовой зависимости, рассчитываемы как отношение валюты баланса к собственному капитала и является обратным показателем к коэффициенту концентрации собственного капитала. Предприятие, у которого значение этого коэффициента финансовой зависимости больше 50%, считается сильно зависимым от инвесторов с преимущественным правом на получение дохода. Такое предприятие может оказаться непривлекательным с финансовой точки зрения для держателей простых акций.

Для большинства российских предприятий значение данного коэффициента составляет менее 50%, что связано с ограничительными условиями привлечения капитала с преимущественным правом (например, в соответствии с Гражданским кодексом РФ установлено, что в общем объёме уставного капитала АО доля привилегированных акций не может превышать 25%, также предприятие не имеет право выпустить облигации на сумму, превышающую размер уставного капитала, хотя и может получить у третьих лиц обеспечение для выпуска облигаций на сумму этого обеспечения).

-Накопленный капитал , который включает в себя резервный и добавленный капитал, фонд накопления и нераспределенную прибыль.

- Добавленный капитал образуется в результате переоценки имущества или продажи акций выше номинальной их стоимости.Добавочный капитал - составляющая собственного капитала в его настоящей трактовке - объединяет группу достаточно разнородных элементов: суммы от дооценки внеоборотных активов предприятия; безвозмездно полученные ценности; эмиссионный доход акционерного общества и др. Очевидно, что только детальное изучение и сопоставление отдельных элементов добавочного капитала и связанных с ними статей баланса позволяет объяснить все изменения, которые происходят в структуре собственного капитала и его величине.

- Резервы формируются в соответствии с законодательством, учредительными документами и принятой на предприятии учетной политикой. Основным источником формирования резервов (фондов) является чистая прибыль. Резервный капитал формируется в соответствии с установленным законом порядком и имеет строго целевое назначение. В условиях рыночной экономики резервный капитал выступает в качестве страхового фонда, создаваемого для целей возмещения убытков и обеспечения защиты интересов третьих лиц в случае недостаточности прибыли у предприятия.

Резервный капитал используется в качестве источника покрытия убытков, погашения облигаций и выкупа акций. Информация о величине резервного капитала в балансе предприятия имеет или должна иметь чрезвычайно важное значение для внешних пользователей бухгалтерской отчетности, которые рассматривают резервный капитал предприятия как запас его финансовой прочности. В странах с развитыми рыночными отношениями отсутствие резервного капитала или его недостаточная величина рассматривается как фактор дополнительного риска вложения средств в предприятие, поскольку свидетельствует либо о недостаточности прибыли предприятия, либо об использовании резервного капитала на покрытие убытков.

- Фонд накопления создается за счет прибыли предприятия, амортизационных отчислений и продажи части имущества.

- Источником пополнения собственного капитала предприятия является прибыль, за счет которой и создаются фонды накопления, потребления и резервный фонд. Может быть остаток нераспределенной прибыли, который до ее распределения используется в обороте предприятия.

Нераспределенная прибыль представляет собой прибыль, остающуюся после выплаты налогов и других платежей и формирования резервов (фондов). По экономическому содержанию нераспределенная прибыль настолько близка к резервам, что ее рассматривают в качестве свободного резерва. Средства резервов (фондов) и нераспределенной прибыли помещены в конкретное имущество или находятся в обороте. Их величина характеризует результат деятельности предприятия и свидетельствует о том, насколько увеличились активы предприятия за счет собственных источников.

При анализе нераспределённой прибыли следует оценить изменение её доли в общем объёме собственного капитала. Тенденция к снижению этого показателя может свидетельствовать о падении деловой активности и, следовательно, должна стать предметом особого внимания финансового менеджера или аналитика. Вместе с тем при анализе структуры собственного капитала нужно иметь в виду, что величина нераспределённой прибыли во многом определяется учётной политикой предприятия. Следовательно, изменение какого – либо пункта учётной политики повлечёт за собой изменение в динамике структуры собственного капитала.

Таким образом, давая оценку изменения доли собственного капитала в совокупных пассивах. Следует выяснить, за счёт каких его составляющих произошли изменения. Также на предприятии создаются оценочные резервы, например, резервы по сомнительным долгам, резервы под снижение стоимости материальных ценностей. Существуют также скрытые резервы, наличие и размер которых не могут быть установлены по балансу или другим формам отчётности. Они могут возникать в результате применения конкретного метода оценки статей актива. Примером может служить ускоренная амортизация или принятая предприятием учётная политика.

Деление собственного капитала на капитал и резервы носит не столько теоретическое, сколько практическое значение: по соотношению и динамике этих групп оценивают деловую активность и эффективность деятельности предприятия.

- Средства специального назначения и целевого финансирования – это безвозмездно полученные ценности, а так же безвозвратные и возвратные бюджетные ассигнования на содержании объектов соцкультбыта и на восстановлении платежеспособности предприятий, находящихся на бюджетном финансировании.

Собственный капитал

Собственный капитал

Уставный Накопленный Целевое финансирование

капитал капитал и поступления

Резервный Добавленный Фонд Нераспределенная

капитал капитал накопления прибыль

Рисунок 1. Состав собственного капитала предприятия.

Собственный капитал характеризуется следующими моментами:

1. Простотой привлечения (нужно решение собственника или без согласия других хозяйствующих субъектов).

2. Высокой нормой прибыли на вложенный капитал, т.к. не выплачиваются проценты по привлечению средств.

3. Низкий риск потери финансовой устойчивости и банкротства предприятия.

Недостатки собственных средств:

1. Ограниченный объем привлечения, т.е. невозможно существенно расширить хозяйственную деятельность.

2. Не используется возможность прироста рентабельности собственного капитала за счет привлечения заемных средств. Предприятие, использующее только собственные средства имеет наивысшую финансовую устойчивость, но ограниченны возможности прироста прибыли.

Заемный капитал предприятия представляет собой правовые и хозяйственные обязательства организации перед третьими лицами, которым относятся:

- долгосрочные кредиты банков, полученные на срок более одного года;

- долгосрочные займы (небанковские ссуды на срок более одного года);

- краткосрочные кредиты банков и небанковские займы на срок более одного года;

- кредиторская задолженность организации поставщикам и подрядчикам, образовавшаяся в результате разрыва между моментом получения товарно-материальных ценностей или потребления услуги и датой их фактической оплаты;

- задолженность организации по расчетам с бюджетом, возникшая в результате разрыва между моментом начисления и датой платежа обязательных платежей;

- Задолженность органам социального страхования.

Величина заемных средств характеризует возможные будущие изъятию средств организации, связанные с ранее принятыми обязательствами.

![]()

![]()

![]() Заемный капитал

Заемный капитал

|

Долгосрочный Краткосрочный

|

Лизинг Кредиты банков Займы Кредиторская задолженность

![]()

![]()

![]()

![]()

Рисунок 2. Состав заемного капитала предприятия.

Достоинства заемного капитала:

1. Широкие возможности привлечения капитала (при наличии залога или гарантии).

2. Увеличение финансового потенциала предприятия при необходимости увеличения объемов хозяйственной деятельности.

3. Способность повысить рентабельность собственного капитала.

Недостатки заемного капитала:

1. Сложность привлечения, т.к. решение зависит от других хозяйствующих субъектов.

2. Необходимость залога или гарантий.

3. Низкая норма рентабельности активов.

4. Низкая финансовая устойчивость предприятия.

| БУХГАЛТЕРСКИЙ БАЛАНС | форма 1 | ||

| АКТИВ | код стр | На начало отчетного года |

На конец отчетного года |

| 1 | 2 | 4 | 5 |

| I. ВНЕОБОРОТНЫЕ АКТИВЫ | |||

| Нематериальные активы | 110 | 30 | 20 |

| Основные средства | 120 | 1140 | 1320 |

| Незавершенное строительство | 130 | ||

| Доходные вложения в материальые ценности | 135 | ||

| Долгосрочные финансовые вложения | 140 | 85 | 95 |

| Отложенные налоговые активы | 145 | 10 | |

| Прочие внеоборотные активы | 150 | ||

| Итого по разделу I | 190 | 1255 | 1445 |

| II. ОБОРОТНЫЕ АКТИВЫ | |||

| Запасы в том числе: | 210 | 847 | 900 |

| сырье, материалы и др. аналогичные ценности | 211 | 570 | 600 |

| затраты в незавершенном производстве | 213 | 40 | 50 |

| готовая продукция и товары для предпродажи | 214 | 202 | 205 |

| товары отгруженные | 215 | ||

| расходы будущих периодов | 216 | 35 | 45 |

| Налог на добавленную стоимость по приобретенным ценностям | 220 | 20 | 35 |

| Дебиторская задолженность (платежи ожидают > чем через 12 месяцев после отчетной даты) | 230 | 15 | 30 |

| в том числе: покупатели и заказчики | 231 | ||

| прочие дебиторы | 232 | ||

| Дебиторская задолженность (платежи ожидают в течение 12 месяцев после отчетной даты) | 240 | 110 | 125 |

| в том числе: покупатели и заказчики | 241 | 110 | 125 |

| авансы выданные | 242 | ||

| прочие дебиторы | 243 | ||

| Краткосрочные финансовые вложения | 250 | 25 | 35 |

| Денежные средства | 260 | 180 | 250 |

| Прочие оборотные активы | 270 | ||

| Итого по разделу II | 290 | 1197 | 1375 |

| БАЛАНС | 300 | 2452 | 2820 |

| Продолжение формы 1 | |||

| ПАССИВ | код стр | На начало отчетного года |

На конец отчетного года |

| 1 | 2 | 4 | 5 |

| III. КАПИТАЛ И РЕЗЕРВЫ | |||

| Устаной капитал | 410 | 1250 | 1250 |

| Собственне акции, выкупленные у акционеров | 411 | 1 | |

| Добавочный капитал | 420 | 105 | 125 |

| Резервный капитал | 430 | ||

| Нераспределенная прибыль (непокрытый убыток) | 470 | 540 | 690 |

| Итого по разделу III | 490 | 1895 | 2066 |

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | |||

| Займы в кредит | 510 | ||

| Отложенные налоговые обязательства | 515 | ||

| Прочие долгосрочные обязательства | 520 | ||

| Итого по разделу IV | 590 | ||

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | |||

| Займы и кредиты | 610 | 250 | 380 |

| Кредиторская задолженность | 620 | 237 | 279 |

| в том числе: поставщики и подрядчики |

621 | 113 | 130 |

| задолженность перед персоналом организации | 622 | 36 | 41 |

| задолженность перед государственными внебюджетными фондами | 623 | 21 | 12 |

| задолженность по налогам и сборам | 624 | 67 | 96 |

| прочие кредиторы | 625 | ||

| Задолженность участникам (учредителям) по выплате доходов | 630 | ||

| Доходы будущих периодов | 640 | 25 | 40 |

| Резервы предстоящих расходов | 650 | 45 | 55 |

| Прочие краткосрочные обязательства | 660 | ||

| Итого по разделу V | 690 | 557 | 754 |

| БАЛАНС | 700 | 2452 | 2820 |

| Отчет о прибылях и убытках | форма №2 | ||

| Наименование показателя | Код стр | Отчетный год |

Предыдущий год |

| 1 | 2 | 3 | 4 |

| Доходы и расходы по обычным видам деятельности | |||

| Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) |

10 | 2500 | 2000 |

| Себестоимость проданных товаров, продукции, работ, услуг | 20 | -1600 | -1400 |

| Валовая прибыль | 29 | 900 | 600 |

| Коммерческие расходы | 30 | -100 | -80 |

| Управленческие расходы | 40 | -289 | -250 |

| Прибыль (убыток) от продаж | 50 | 511 | 270 |

| Прочие доходы и расходы

Проценты к получению |

60 | 11 | 6 |

| Проценты к уплате | 70 | -5 | -6 |

| Доходы от участия в других организациях | 80 | 9 | 5 |

| Прочие доходы | 90 | 4 | 6 |

| Прочие расходы | 100 | -8 | -5 |

| Внереализационные доходы | 120 | 12 | 7 |

| Внереализационные расходы | 130 | -7 | -5 |

| Прибыль (убыток) до налогообложения | 140 | 527 | 278 |

| Отложенные налоговые активы | 141 | 10 | |

| Отложенные налоговые обязательства | 142 | ||

| Текущий налог на прибыль | 150 | -80 | -120 |

| Чистая прибыль (убыток) отчетного периода | 190 | 457 | 158 |

| СПРАВОЧНО Постоянные налоговые обязательства (активы) |

200 | 20 | |

| Базовая прибыль (убыток) на акцию | 0,3 | 0,2 | |

| Разводненная прибыль (убыток) на акцию | |||

1.1. Цель и сущность задачи оперативного управления денежными средствами

В принципе управление денежными средствами сводится к выявлению причин их недостатка или избытка, а также определению источников их поступления и направлений использования. При этом в рамках финансового анализа под денежными средствами понимают: денежную наличность, т.е. свободные средства, которыми компания обладает в настоящий момент и разность между чистым оборотным капиталом и потребностью в оборотном капитале (она указывает на необходимость привлечения внешних средств).

Целью управления денежными средствами компании является следующее:

- обеспечение возможности гибкого реагирования на изменения рыночной ситуации;

- повышение эффективности деятельности путем принятия взаимоувязанных решений во всех областях управления, затрагивающих финансовые потоки;

- осуществление целенаправленных организационных изменений в компании путем оценки деятельности подразделений, формального анализа возможных альтернативных вариантов действий, принятия и реализации соответствующих управленческих решений;

- демонстрация возможностей роста и прибыльности потенциальным инвесторам;

- осознанный выбор адекватной финансовой стратегии путем оценки сопоставления уровней прибыли и риска.

В конечном счете все сводится к оптимизации денежной наличности и поддержанию финансового равновесия (иногда говорят о выживании компании) с наименьшими затратами, что является одной из главных задач любой компании. Важнейшим при этом является анализ достаточности средств и скоординированности поступлений и выплат с целью обеспечения ликвидности компании. Но и эта, казалось бы, несложная задача может оказаться достаточно трудоемкой даже в условиях небольшого предприятия. Облегчить решение подобных задач способно использование автоматизированных систем финансового моделирования, обеспечивающих возможность принятия руководством компаний взвешенных управленческих решений. Одна из них - система разработки финансовых планов и инвестиционных проектов Project Expert компании "Про-Инвест-ИТ", в которой реализовано множество различных методов комплексного анализа проблем, стоящих перед предприятиями. В аспекте вопроса, рассматриваемого в данной работе, система Project Expert предоставляет пользователю возможность автоматического получения бюджета денежных средств, снимая с него рутинную работу по проверке правильности его составления, проведению предварительного анализа и расчета основных показателей. При этом Project Expert не предъявляет каких-то особых требований к его квалификации пользователя (достаточно просто хорошо знать свой бизнес) и позволяет сконцентрировать внимание на истинно управленческих вопросах: изучении последствий принятия тех или иных возможных решений, выборе наиболее адекватного из них и контроле за его дальнейшей реализацией.

Основными задачами анализа денежных средств являются:

- оперативный, повседневный контроль за сохранностью наличных денежных средств и ценных бумаг в кассе предприятия;

- контроль за использованием денежных средств строго по целевому назначению;

- контроль за правильными и своевременными расчетами с бюджетом, банками, персоналом;

- контроль за соблюдением форм расчетов, установленных в договорах с покупателями и поставщиками;

- своевременная выверка расчетов с дебиторами и кредиторами для исключения просроченной задолженности;

- диагностика состояния абсолютной ликвидности предприятия;

- прогнозирование способности предприятия погасить возникшие обязательства в установленные сроки;

- способствование грамотному управлению денежными потоками предприятия.

Осуществление всех видов финансовых и хозяйственных операций организации сопровождается движением денежных средств – их поступлением или расходованием. Этот непрерывный процесс определяется понятием денежный поток.

Денежный поток – множество распределенных во времени притоков и оттоков денежных средств.

Цель управления денежными потоками – обеспечение финансового равновесия организации в процессе ее развития путем балансирования объемов поступления и расходования денежных средств и синхронизации их во времени.

Задачи управления денежными потоками :

- формирование достаточного объема денежных средств организации в соответствии с потребностями ее хозяйственной деятельности;

- оптимизация распределения объема сформированных денежных ресурсов организации по направлениям хозяйственной деятельности;

- обеспечение высокого уровня финансовой устойчивости и платежеспособности организации;

- максимизация роста чистого денежного потока, обеспечивающая заданные темпы развития организации;

- минимизация потерь стоимости денежных средств в процессе их хозяйственного использования.

Денежные потоки организации во всех формах и видах, а соответственно и совокупный денежный поток являются важнейшим самостоятельным объектом финансового менеджмента.

Управление денежными потоками является одним из важнейших направлений деятельности финансового менеджера. Оно включает в себя расчет времени обращения денежных средств (финансовый цикл), анализ денежного потока, его прогнозирование, определение оптимального уровня денежных средств, составление бюджетов денежных средств и т.п. Значимость такого вида активов, как денежные средства, по мнению Джона Кейнса, определяется тремя основными причинами:

- рутинность денежные средства используются для выполнения текущих операций, поскольку между входящими и исходящими денежными потоками всегда имеется временной лаг, предприятие вынуждено постоянно держать свободные денежные средства на расчетном счете;

- предосторожность - деятельность предприятия не носит жестко предопределенного характера, поэтому денежные средства необходимы для выполнения непредвиденных платежей;

- спекулятивность - денежные средства необходимы по спекулятивным соображениям, поскольку постоянно существует ненулевая вероятность того, что неожиданно предоставится возможность выгодного инвестирования.

Вместе с тем омертвление финансовых ресурсов в виде денежных средств связано с определенными потерями - с некоторой долей условности их величину можно оценить размером упущенной выгоды от участия в каком-либо доступном инвестиционном проекте. Поэтому любое предприятие должно учитывать два взаимно исключающих обстоятельства: поддержание текущей платежеспособности и получение дополнительной прибыли от инвестирования свободных денежных средств. Таким образом, одной из основных задач управления денежными ресурсами является оптимизация их среднего текущего остатка.

Наличие у предприятия денежных средств нередко связываемся с тем, является ли его деятельность прибыльной или нет. Однако такая связь не всегда очевидна. События последних лет, когда резко обострилась проблема взаимных неплатежей, подвергают сомнению абсолютную незыблемость прямой связи между ними показателями. Оказывается, предприятие может быть прибыльным по данным бухгалтерского учета и одновременно испытывать значительные затруднения в оборотных средствах, которые в конечном итоге могут вызвать не только социально- экономическую напряженность во взаимоотношениях с контрагентами, финансовыми органами, работниками, но в конечном шаге (пока теоретически) привести к банкротству. Рассмотрим простейший пример

2. Оценка зависимости предприятия от заемного капитала.

Как известно, формирование финансовых ресурсов предприятия осуществляется за счет собственных и заемных средств. К собственным источникам финансовых ресурсов на действующих предприятиях относится прибыль (от основной и других видов деятельности), амортизационные отчисления, выручка от реализации выбывшего имущества. Наряду с ними источниками финансовых ресурсов выступают устойчивые пассивы, которые приравниваются к собственным источникам, так как постоянно находятся в обороте предприятия, используются для финансирования его хозяйственной деятельности, но ему не принадлежат. К ним относится: минимальная переходящая задолженность по заработной плате и отчислениям на социальное страхование, в пенсионный фонд, медицинское страхование, фонд занятости; минимальная задолженность по резервам на покрытие предстоящих расходов и платежей; задолженность заказчикам по авансам и частичной оплате продукции; задолженность бюджету по некоторым видам налогов и др. По мере функционирования предприятия (роста производственной программы, износа основных производственных фондов и т.д.) потребность в денежных средствах возрастает, что требует соответствующего финансирования прироста капитала. поэтому при недостатке собственных средств предприятие может привлекать средства других организаций, которые получили название заемный капитал.

Заемные средства обычно классифицируют в зависимости от степени срочности их погашения и способа обеспеченности.

По степени срочности погашения обязательства подразделяют на долгосрочные и текущие. Средства, привлекаемые на долгосрочной основе, обычно направляют на приобретение активов длительного использования, тогда как текущие пассивы, как правило, являются источником формирования оборотных средств.

Для оценки структуры обязательств весьма существенно их деление на необеспеченные и обеспеченные. Важность такой группировки связана с тем, что обеспеченные обязательства в случае ликвидации предприятия и объявления конкурсного производства погашаются из конкурсной массы.

Чем больше покрытых (обеспеченных) долгов в противоположность необеспеченным, тем лучше кредиторам, имеющим обеспеченные требования, но хуже остальным кредиторам, которые в случае объявления конкурса должны удовлетвориться остающейся имущественной массой.

Основные отличия между собственным и заемным капиталом определяются следующими критериями:

- приоритетность прав;

- степень определенности получения денежной суммы (факт получения и сумма);

- дата получения денежных сумм.

Приоритетными правами обладают кредиторы. Держатели привилегированных акций обладают преимущественными правами перед владельцами простых акций. Величина уплачиваемых кредиторам сумм обычно фиксируется и определяется либо конкретной денежной суммой, либо первоначальной или номинальной суммой плюс предусмотренным процентом, выступающим в качестве платы кредитору за временный отказ от использования им денежных или иных ресурсов.

Величина дивидендов определяется полученной чистой прибылью, дивидендной политикой, наличием денежных средств, величиной чистых активов и другими факторами.

Дата погашения долговых обязательств, как правило, известна заранее, в то время как сам факт наличия уставного капитала не указывает непосредственно на то, что у предприятия как такового существуют обязательства перед собственниками по выплате им дивидендов. Дивиденды попадают в состав обязательств только после того, как они будут объявлены.

Поскольку без денег деньги не сделаешь, компании часто сталкиваются с необходимостью брать дополнительные средства в долг. В использовании заемных денег для извлечения прибыли проявляется действие механизма заимствования; заем в данном случае используется в качестве "рычага": он повышает потенциал заемщика в производстве прибыли. Если вы соединяете собственные средства (ваш капитал) с заимствованными деньгами, вы тем самым увеличиваете объем капитала, который можно вложить в дело. Покуда ваша норма прибыли на заемные средства превышает процент, который вы платите за этот заем, ваши дела идут хорошо. Однако механизм заимствования - палка о двух концах: он может увеличить вашу прибыль, но может и принести убытки.

Заимствование осложняется тем, что имеет множество источников, и с каждым из них связаны свои преимущества и недостатки, издержки и выгоды. Задача финансового менеджера - найти такое сочетание источников финансирования, которое имело бы наименьшую цену. Процесс этот динамичный, поскольку изменение экономических условий сказывается и на стоимости кредита.

Помимо поиска источников финансирования финансовый менеджер должен следить за эффективностью расходования средств. У большинства компаний потенциальных статей расхода множество, а размеры капитала ограниченны. Чтобы выбрать наиболее рациональный способ расходования средств, управляющему финансами необходимо разработать такую методику отбора, которая позволила бы безошибочно определить варианты, более других соответствующие целям компании.

Деятельность любого коммерческого предприятия не обходится без финансового риска. Риск, определяемый структурой источников капитала, называется финансовым риском. Одна из важных характеристик финансового риска это соотношение между собственным и заемным капиталом. Привлечение дополнительных заемных средств выгодно предприятию, с точки зрения получения дополнительной прибыли, при условии превышении рентабельности совокупного капитала рентабельности заемного. Управлять большим предприятием и работать на нем выгоднее и престижнее чем на маленьком. Для большего совокупного капитала шире инвестиционные возможности. Но при этом необходимо учитывать, что проценты за использование заемного капитала необходимо платить в полном объеме и в срок, в отличие, от дивидендов. При уменьшении объема продаж, перебоев с поставками комплектующих или сырья, кадровых проблемах и т.д. риск банкротства выше у предприятия с большими расходами по обслуживанию займов. Как следствие увеличения финансового риска, увеличивается цена на дополнительно привлекаемый капитал.

"Leverage" (приблизительно "рычаг") - американский термин в применении к экономике означающий некоторый фактор, при небольшом изменении которого сильно меняются связанные с ним показатели. Использование дополнительного (заемного) капитала можно понимать как усиление собственного капитала с целью получения большей прибыли.

Коэффициент финансового левериджа (плечо финансового рычага) определяется как отношение заемного капитала к собственному капиталу. Коэффициент финансового левериджа прямо пропорционален финансовому риску предприятия. Для более подробного анализа изменения значения коэффициента финансового левериджа и факторов повлиявших на это используют методику 5-и факторный анализ коэффициента финансового левериджа.

Показатель "коэффициент финансового левериджа" правильнее рассчитывать не по данным бухгалтерской отчетности, а по рыночной оценке активов. Чаще всего у успешно действующего предприятия рыночная стоимость собственного капитала превышает балансовую стоимость, а значит, меньше значение показателя коэффициент финансового левериджа и ниже уровень финансового риска.

Анализ состава и структуры заёмных средств целесообразно начинать с выяснения роли долгосрочных и краткосрочных источников финансирования в деятельности предприятия. Очевидно, что наличие в составе источников его имущества долгосрочных заёмных средств – явление, как правило, положительное, поскольку предприятие может распоряжаться привлечёнными средствами длительное время. Оптимальная структура капитала представляет собой такое отношение собственных и заемных источников при котором обеспечивается оптимальное соотношение между уровнями, т.е. максимизируется рыночная стоимость предприятия. При оптимизации капитала необходимо учитывать каждую его часть.

Собственный капитал (ИС ) =

капитал и резервы (стр. 490 ф. № 1) + доходы будущих периодов (стр. 640 ф. № 1)

Заемные средства (З ) =

долгосрочные обязательства (стр. 590 ф. № 1) + краткосрочные обязательства (стр. 690 ф. № 1) – доходы будущих периодов (стр. 640 ф. № 1).

Предварительный анализ структуры и динамики пассивов предприятия включает расчет абсолютных величин, удельного веса собственного и заемного капитала в общей величине пассивов и изменение абсолютных величин и удельных весов. Расчеты показателей проводятся по аналогии с расчетами, которые осуществлялись при анализе активов. Пример укрупненного анализа структуры и динамики пассивов предприятия представлен в таблице 3.

Структуру пассивов характеризуют коэффициенты автономии (ка ) и соотношения заемных и собственных средств (кз/с ):

![]() , (4)

, (4)

![]() (5)

(5)

Нормальные ограничения для коэффициентов: ![]() и

и ![]()

означают, что обязательства предприятия могут быть покрыты собственными средствами.

Положительно оценивается рост коэффициента автономии и уменьшение коэффициента соотношения собственных и заемных средств, свидетельствующих об увеличении финансовой независимости предприятия.

| Анализ укрупненной структуры и динамики пассивов предприятия | ||||||

| Показатели | Абсолютные величины, тыс. руб. | Удельный вес в общей величине пассивов, % | Изменение | |||

| на начало периода | на конец периода | на начало периода | на конец периода | абсолютных величин, тыс. руб. | удельных весов, % | |

| 1. Собственный капитал | 1920 | 2106 | 78 | 75 | 186 | -4 |

| 2. Заемные средства | 532 | 714 | 22 | 25 | 182 | 4 |

| Итого пассивов | 2452 | 2820 | 100 | 100 | - | - |

| Коэффициент автономии | 0,78 | 0,75 | - | - | - | - |

| Коэффициент соотношения заемных и собственных средств | 0,28 | 0,34 | - | - | - | - |

На нашем предприятии, исходя из анализ укрупненной структуры и динамики пассивов предприятия, финансирование активов за счет собственного капитала происходит на 75%, который составляет на конец периода 2 млн. 106 тыс.руб., а за счет заемных средств на 25%, которые составляют на конец периода 714 тыс.руб. Анализируя структуру пассивов за отчетный период, можно сказать, что удельный вес собственного капитала сократился на 4%, а заемного, наоборот, увеличился на 4%.Следовательно, можно говорить об увеличении финансовой зависимости предприятия.

Коэффициенты автономии соответствует нормативным значениям, но положительного роста не наблюдается, он снизился с 0,78 до 0,75. Коэффициент соотношения заемных и собственных средств так же соответствует нормативным значениям, но, так как он увеличился с 0,28 до 0,34, что противоречит благоприятным тенденциям, можно сделать вывод, что финансовая зависимость предприятия увеличилась. Подобная динамика обусловлена более быстрыми темпами роста заемных средств по сравнению с собственным капиталом.

3. Расчет эффекта финансового рычага.

Одним из основных инструментов, применяемых финансовыми менеджерами, является так называемый эффект финансового рычага.

Эффект финансового рычага (ЭФР) - это приращение к рентабельности собственных средств, получаемое благодаря использованию кредита, несмотря на платность последнего.

Деятельность организации может финансироваться из различных источников. Если источником финансирования выступает заемный капитал, то у организации возникает эффект финансового рычага или финансового левереджа (от английского слова leverage — рычаг). Он рассчитывается по следующей формуле и позволяют определить наиболее оптимальное соотношение между ЗК и СК в конкретных условиях места и времени.:

ЭФР = (1-СНП)*(ЭР- СРСП)*ЗК/СК,

где ЭФР — эффект ФР, заключающийся в приросте коэффициента рентабельности собственного капитала, %;

СНП— ставка налога на прибыль, выраженная десятичной дробью;

ЭР — коэффициент валовой (экономической) рентабельности активов (отношение валовой прибыли к средней стоимости активов), %;

СРСП — средний размер процентов за кредит, уплачиваемых предприятием за использование заемного капитала, %;

ЗК — средняя сумма используемого предприятием заемного капитала;

СК — средняя сумма собственного капитала предприятия.

Из приведенной формулы расчета эффекта финансового рычага можно выделить три части:

1. Нк – это налоговый корректор финансового левериджа, который возникает вследствие введения ставки налогообложения, и показывает, в какой степени проявляется ЭФР в связи с различным уровнем налогообложения прибыли.

Нк = 1 – СНП

Налоговый корректор оказывает тем большее влияние, чем больше затрат на использование заемных средств включено в расходы, формирующие налогооблагаемую прибыль. В остальных случаях налоговый корректор не зависит от деятельности предприятия, так как ставка налога на прибыль устанавливается законодательно. Налоговый корректор может использоваться для управления рентабельности собственного капитала, если по различным видам предприятия установлены дифференцированные ставки по налогу на прибыль или в других аналогичных случаях;

Используется:

- если по различным видам деятельности предприятия установлены дифференцированные ставки налогообложения прибыли

- если по отдельным видам деятельности предприятия используются налоговые льготы

- если дочерние фирмы предприятия осуществляют деятельность в свободных экономических зонах и в странах с более низким уровнем налогообложения прибыли

2. Дифференциал финансового левериджа , характеризует разницу между экономической рентабельностью и средним размером процента за кредит. Является главным условием формирующим рост рентабельности собственного капитала, то есть положительный ЭФР. Для этого необходимо, чтобы экономическая рентабельность превышала процентную ставку платежей за пользование заемными источниками финансирования;

Д = ЭР – СРСП

При определенном уровне финансового риска, дифференциал ФЛ может, имеет отрицательную величину, поскольку часть прибыли будет, уходит на формировании заемного капитала по высоким процентам за пользовании кредитом, и рентабельность СК снизится. Из этого следует, что формирования отрицательного дифференциала ФЛ по различным причинам всегда приводить к снижению рентабельности СК, следовательно, использования заемного капитала дает отрицательный эффект, и предприятия, которая не пользуется внешними источниками финансирования находится в более выгодном положении.

- если дифференциал финансового рычага отрицателен, то каждая единица привлеченного заемного капитала уменьшает чистую рентабельность собственного капитала предприятия

- величина дифференциала характеризует риск кредитора. Чем больше значение дифференциала, тем меньше риск кредитора и наоборот

3. ПФР - плечо финансового рычага. Характеризует сумму заемного капитала, используемого организацией, в расчете на единицу собственного капитала.

ПФР= ЗК/СК

ПФР является рычагом, который вызывает « + » или « - » эффект, получаемый за счет соответствующего дифференциала, повышая или снижая рентабельность собственного капитала, повышая или снижая рентабельность собственного капитала. При неизменном дифференциале ПФР является главным генератором как возрастания суммы и уровня прибыли, так и финансового риска и потери этой прибыли. Аналогичным образом, при неизменным коэффициенте ПФР « + » или « - » динамика его дифференциала генерирует как возрастание уровня прибыли на собственный капитал, так и финансовый риск потери прибыли. Рассмотрев процесс воздействия финансового капитала на Рск и уровень финансового риска, можно целенаправленно управлять как стоимостью капитала, так и его структурой.

Рассчитаем ЭФР для предприятия «SL-сервис»:

ЭФР= (1-0,2)*((900/3862)-0,2)*(714/2106)= 0,008961

ЭФР является положительным. Структура заемного капитала за рассматриваемый период практически не изменилась. Предприятие не использует возможности долгосрочного кредитования. При данных условиях предприятие является финансово независимым. Однако можно говорить о нехватке заемных средств. Привлечение большего количества ЗК могло бы способствовать росту прибыльности предприятия. Так же можно увеличить обеспеченность запасов собственными оборотными средствами и долгосрочными кредитами, т.е. сократить краткосрочные источники финансирования в пользу долгосрочных. Если новое заимствование приносит предприятию увеличение уровня эффекта финансового рычага, то такое заимствование выгодно. Но при этом необходимо внимательнейшим образом следить за состоянием дифференциала: при наращивании плеча финансового рычага банкир склонен компенсировать возрастание своего риска повышением цены кредита.

Риск кредитора выражен величиной дифференциала: чем больше дифференциал, тем меньше риск; чем меньше дифференциал, тем больше риск.

Данная формула открывает перед финансовым менеджером широкие возможности по определению безопасного объема заемных средств, расчету допустимых условий кредитования, облегчению налогового бремени для предприятия, определению целесообразности приобретения акций предприятия с теми или иными значениями дифференциала, плеча рычага и уровня ЭФР в целом. Итак, уровень ЭФР зависит от дифференциала и плеча финансового рычага. При этом между ними существует противоречие и неразрывная связь. Так, при наращивании заемных средств финансовые издержки по "обслуживанию долга", как правило, утяжеляют СРСП и это (при данном уровне ЭР) ведет к сокращению дифференциала. В свою очередь сокращение дифференциала компенсируется очередным повышением значения финансового рычага.

Отсюда вытекает важнейшее правило:

Если новое заимствование приносит предприятию увеличение уровня ЭФР, то такое заимствование выгодно. Но при этом необходимо внимательнейшим образом следить за состояние дифференциала: при наращивании плеча рычага банкир склонен компенсировать возрастание своего риска повышением цены своего "товара" – кредита.

Другое важное правило:

Риск кредитора выражен величиной дифференциала: чем больше дифференциал, тем меньше риск, чем меньше дифференциал, тем больше риск.

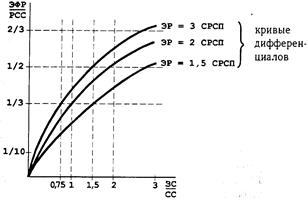

Е.С.Стоянова предлагает методику определения относительно безопасного привлечения заемных средств. Для этого используются статистические графики:

Рисунок 3. Варианты и условия привлечения заемных средств

Графики нужны для определения относительно безопасных значений ЭР, РСС, СРСП и плеча рычага. Из графиков видно, что чем меньше разрыв между ЭР и СРСП, тем большую долю приходится отводить на заемные средства для подъема РСС, но это небезопасно при снижении дифференциала.

"К какому значению ЭФР нужно стремиться?". Многие западные экономисты считают, что золотая середина близка к 30 – 50 процентам, т.е. ЭФР оптимально должен быть равен одной трети – половине уровня ЭР активов. Тогда ЭФР способен как бы компенсировать налоговые изъятия и обеспечить собственным средствам достойную отдачу. Более того, при таком соотношении между ЭФР и ЭР значительно снижается акционерный риск.

Чтобы определить оптимальные условия получения кредита и рассчитать его сумму необходимо выполнить следующие процедуры:

1. Установить приемлемую степень снижения дифференциала, определить его величину, и, исходя из этого, рассчитать ставку процента по будущему кредитному договору, вводя в вычисления прогнозируемый уровень ЭР. Важно, чтобы значение дифференциала было положительным и имело определенный аварийный запас. Сразу же следует сосредоточить внимание на соответствующую кривую дифференциалов (например, на ЭР = 2×СРСП).

2. Предприятие выбирает желательный уровень ЭФР (рекомендуется: 1/3 ј 1/2 от ЭР) и соответствующую горизонталь на графике. Пусть в нашем примере это будет 1/3.

3. Получаем, что для достижения 33-процентного соотношения между ЭФР и РСС (когда успехи предприятия на 1/3 обеспечиваются за счет финансовой стороны дела, а на 2/3 – за счет хозяйственной, и сполна используются возможности налоговой экономии, но не налоговой "перекомпенсации") желательно иметь при ЭР = 2×СРСП плечо рычага 1.0. Т.е. заемные средства могут по своему объему равняться собственным средствам предприятия.

4. Далее остается определить, вписывается ли рассчитанная ранее "по потребностям" сумма кредита в безопасное значение плеча рычага.

5. Следует предусмотреть какой-то резерв заемной способности на случай возможных затруднений.

Специфика расчета эффекта финансового рычага в российских условиях

Обязательные платежи, относимые на прибыль после налогообложения (или на увеличение убытков):

- проценты по банковскому кредиту, превышающие ставку рефинансирования, увеличенную на коэффициент 1,1

- дивиденды по привилегированным акциям и проценты по облигациям

- налоговые платежи, уплачиваемые за счет прибыли после налогообложения

- штрафные санкции, подлежащие внесению в бюджет, и понесенные за нарушение исполнения договоров и т.д.

4.Способ оптимального управления денежными средствами.

4.1 Оптимизация денежных потоков организации

Оптимизация денежных потоков организации представляет собой процесс выбора наилучших форм их организации.

Оптимизация денежных потоков организации включает:

· сбалансированность объемов денежных потоков;

· синхронизация формирования денежных потоков;

· рост чистого денежного потока организации.

На результаты хозяйственной деятельности организации отрицательное воздействие оказывают как дефицитный, так и избыточный денежные потоки.

Методы оптимизации дефицитного денежного потока:

· увеличение размера скидок за наличный расчет;

· частичная или полная предоплата за произведенную продукцию;

· сокращение сроков предоставления кредита покупателям;

· ускорение инкассации дебиторской задолженности;

·использование современных форм рефинансирования дебиторской задолженности.

Отрицательные последствия дефицитного денежного потока проявляются в:

- снижении ликвидности и уровня платежеспособности;

- росте просроченной кредиторской задолженности поставщикам сырья и материалов;

- повышении доли просроченной задолженности по полученным финансовым кредитам; задержках выплат заработной платы;

- росте продолжительности финансового и производственного цикла и, в конечном счете – в снижении рентабельности использования собственного капитала и активов организации.

Дефицитный денежный поток может быть обусловлен как внутренними, так и внешними причинами.

К внутренним причинам можно отнести:

- падение объема продаж:

- потеря одного и более крупных потребителей;

- недостатки в управлении ассортиментом продукции.

- недостатки в системе управления финансами:

- слабое финансовое планирование;

- отсутствие оптимальной структуры финансовых служб;

- отсутствие управленческого учета;

- потеря контроля за затратами;

- низкая квалификация кадров.

К внешним причинам можно отнести :

- кризис неплатежей;

- неденежные формы расчетов;

- конкуренция со стороны других товаропроизводителей;

- рост цен на энергоносители;

- потери от экспорта из-за заниженного обменного курса;

- изменение налогового законодательства;

- высокая стоимость заемных средств;

- влияние инфляции.

Методы оптимизации избыточного денежного поток:

- ускорение периода разработки и реализации инвестиционных проектов;

- осуществление диверсификации операционной деятельности;

- формирование портфеля финансовых инвестиций;

- досрочное погашение долгосрочных кредитов.

Отрицательные последствия избыточного денежного потока проявляются в потере реальной стоимости временно неиспользуемых денежных средств от инфляции, потере потенциального дохода от неиспользуемой части денежных активов в сфере краткосрочного их инвестирования, что, в конечном счете, отрицательно сказывается на уровне рентабельности активов и собственного капитала организации. В системе оптимизации денежных потоков организации важное место принадлежит их сбалансированности во времени. В процессе такой оптимизации используются два основных метода – выравнивание и синхронизация. Выравнивание денежных потоков – сглаживание объемов денежных потоков в разрезе отдельных интервалов рассматриваемого периода времени. Этот метод оптимизации позволяет устранить в определенной мере сезонные и циклические различия в формировании денежных потоков (как положительных, так и отрицательных), оптимизируя параллельно средние остатки денежных средств и повышая уровень абсолютной ликвидности. Результаты этого метода оптимизации денежных потоков во времени оцениваются с помощью среднеквадратического отклонения или коэффициента вариации, которые в процессе оптимизации должны снижаться. Синхронизация денежных потоков – использование ковариации положительного и отрицательного их видов. В процессе синхронизации должно быть обеспечено повышение уровня корреляции между этими двумя видами денежных потоков. Результаты этого метода оптимизации денежных потоков во времени оцениваются с помощью коэффициента корреляции, который в процессе оптимизации должен стремиться к значению «+1».

Заключительным этапом оптимизации является обеспечение условий максимизации чистого денежного потока организации. Рост чистого денежного потока обеспечивает повышение темпов экономического развития организации на принципах самофинансирования, снижает зависимость этого развития от внешних источников формирования финансовых ресурсов, обеспечивает прирост рыночной стоимости организации.

Повышение суммы чистого денежного потока организации может быть обеспечено за счет осуществления следующих основных мероприятий:

- снижения суммы постоянных издержек;

- снижения уровня переменных издержек;

- осуществления эффективной налоговой политики, обеспечивающей снижение уровня суммарных налоговых выплат;

- осуществления эффективной ценовой политики, обеспечивающей повышение уровня доходности операционной деятельности;

- использования метода ускоренной амортизации основных средств;

- сокращения периода амортизации используемых организацией нематериальных активов;

- продажи неиспользуемых видов основных средств и нематериальных активов;

- усиления претензионной работы с целью полного и своевременного взыскания штрафных санкций.

4.2 Совершенствования управления денежными средствами предприятия

Совершенствование управления денежными средствами предприятий заключается в правильном анализе денежных поступлений и определении их типа. От того насколько верна произведена оценка денежного потока зависит успешность финансового решения. Одним из основных элементов такого финансового анализа является оценка денежного потока С1, С2,..., Сn, генерируемого в течение ряда временных периодов в результате реализации какого-либо проекта или функционирования того или иного вида активов.

Элементы потока С1 , могут быть либо независимыми, либо связанными между собой определенным алгоритмом. Временные периоды чаше всего предполагаются равными. Кроме того, для простоты изложения материала предполагается, что элементы денежного потока являются однонаправленными, т.е. нет чередования оттоков я притоков денежных средств. Также считается, что генерируемые в рамках одного временного периода поступления имеют место либо в его начале, либо в его конце, т.е. они не распределены внутри периода, а сконцентрированы на одной из его границ. В первом случае поток называется потоком пренумерандо, или авансовым, во втором - потоком постнумерандо.

|

Рис.4. Виды денежных потоков

На практике большее распространение получил поток постнумерандо, в частности, именно этот поток лежит в основе методик анализа инвестиционных проектов. Некоторые объяснения этому можно дать исходя из общих принципов учета, согласно которым принято подводить итоги и оценивать финансовый результат того или иного действия по окончания очередного отчетного периода. Что касается поступления денежных средств в счет оплаты, то на практике око чаще всего распределено во времени неравномерно и потому удобнее условно отнести все поступления к концу периода. Благодаря этому соглашению формируются равные временные периоды, что позволяет разработать удобные формализованные алгоритмы оценки. Поток пренумерандо имеет значение при анализе различных схем накопления денежных средств для последующего их инвестирования.

Оценка денежного потока может выполняться в рамках решения двух задач: а) прямой, т.е. проводится оценка с позиции будущего (реализуется схема наращения); б) обратной, т.е. проводится оценка с позиции настоящего (реализуется схема дисконтирования).

Прямая задача предполагает суммарную оценку наращенного денежного потока, т.е. в ее основе лежит будущая стоимость.[1]

Обратная задача предполагает суммарную оценку дисконтированного (приведенного) денежного потока. Поскольку отдельные элементы денежного потока генерируются в различные временные интервалы, а деньги имеют временную ценность, непосредственное их суммирование невозможно. Основным результатом расчета является определение общей величины приведенного денежного потока. Используемые при этом расчетные формулы различны в зависимости от вида потока - постнумерандо или пренумерандо.

Необходимо отметить, что ключевым моментом в рассмотренных схемах является молчаливая предпосылка о том, что анализ ведется с позиции «разумного инвестора», т.е. инвестора, не накапливающего полученные денежные средства в сундуке, подобно небезызвестному Плюшкину, а немедленно инвестирующего их с целью получения дополнительного дохода. Именно этим объясняется тот факт, что при оценке потоков в обоих случаях, т.е. и при наращении, и при дисконтировании, предполагается капитализация по схеме сложных процентов.

ОЦЕНКА ДЕНЕЖНОГО ПОТОКА С НЕРАВНЫМИ ПОСТУПЛЕНИЯМИ

Ситуация, когда денежные поступления по годам варьируют, является наиболее распространенной. Общая постановка задачи в этом случае такова.

Пусть С1, С2,….Сn - денежный поток; r - коэффициент дисконтирования. Поток, все элементы которого с помощью дисконтирующих множителей приведены к одному моменту времени, а именно - к настоящему моменту, называется приведенным. Требуется найти стоимость данного денежного потока с позиции будущего и с позиции настоящего.

ОЦЕНКА ПОТОКА ПОСТНУМЕРАНДО

Прямая задача предполагает оценку с позиции будущего, т.е. на конец периода и, когда реализуется схема наращения.

Таким образом, будущая стоимость исходного денежного потока постнумерандо ![]() может быть оценена как сумма наращенных поступлений, т.е. в общем виде формула имеет вид:

может быть оценена как сумма наращенных поступлений, т.е. в общем виде формула имеет вид:

![]()

Обратная задача подразумевает оценку с позиции текущего момента, т.е. на конец периода О. В этом случае реализуется схема дисконтирования, а расчеты необходимо вести по приведенному потоку. Элементы приведенного денежного потока уже можно суммировать; их сумма характеризует приведенную, или текущую, стоимость денежного потока, которую при необходимости можно сравнивать с величиной первоначальной инвестиции.

Таким образом, приведенный денежный поток для исходного потока постнумерандо имеет вид:

Приведенная стоимость денежного потока постнумерандо в общем случае может быть рассчитана по формуле:

Если использовать дисконтирующий множитель, то эту формулу можно переписать в следующем виде:

![]()

ОЦЕНКА ПОТОКА ПРЕНУМЕРАНДО

Логика оценки денежного потока в этом случае аналогии вышеописанной; некоторое расхождение в вычислительных формулах объясняется сдвигом элементов потока к началу соответствующих подынтервалов. Для прямой задачи приведенная стоимость потока пренумерандо в общем виде может быть рассчитана по формуле:

![]()

Приведенный денежный поток пренумерандо имеет вид:

Приведенная стоимость потока пренумерандо в общем виде может быть рассчитана по формуле:

![]()

Подводя итог можно сделать следующие общие выводы:

К денежным средствам могут быть применены модели, разработанные в теории управления запасами и позволяющие оптимизировать величину денежных средств

Совершенствование управления денежными средствами предприятий заключается в правильном анализе денежных поступлений и определении их типа. Одним из основных элементов такого финансового анализа является оценка денежного потока типа постнумерандо и пренумерандо.

4.3 Политика возвращения дебиторской задолженности.

Дебиторская задолженность как в соответствии с международными, так и с российскими стандартами бухгалтерского учёта определяется как суммы, причитающиеся компании или иному лицу от покупателей или иных дебиторов.

Дебиторская задолженность в случае, если услуга (или товар) проданы, а денежные средства не получены. Как правило, покупателем не предоставляется какого-либо письменного подтверждения задолженности за исключением подписи о приемке товара на товаросопроводительном документе.

Дебиторская задолженность относится к оборотным активам компании вне зависимости от срока её погашения.

Управление дебиторской задолженностью - специфическая функция финансового менеджмента, основной целью которой является увеличение прибыли компании за счет эффективного использования дебиторской задолженности, как экономического инструмента.

Основные задачи управления дебиторской задолженностью :

- комплексная проверка дебитора на начальном этапе сотрудничества

- последующее юридическое сопровождение сделок

- финансирование дебиторской задолженности

- учет, контроль, оценка эффективности дебиторской задолженности

- взыскание просроченного долга

- претензионная работа с недисциплинированными дебиторами

Таким образом, для того чтобы говорить об эффективности управления дебиторской задолженностью, нужно оценить эффективность выполнения каждой из этих задач.

Действующие лица в процессе управления дебиторской задолженностью:

В современной экономике управление дебиторской задолженностью давно вышло за пределы функций только лишь финансового менеджмента. В современной коммерческой организации в процессе управления дебиторкой задействованы следующие лица и структурные подразделения:

- Генеральный директор

- Коммерческий отдел и отдел продаж (коммерческий директор, руководитель отдела продаж, менеджеры по продажам)

- Финансовый отдел (финансовый директор, финансовый менеджер)

- Юридический отдел и служба безопасности

Грамотное управление дебиторской задолженностью позволяет вскрыть неизвестные ранее резервы клиентской базы, что позволяет существенно повысить эффективность бизнеса.

Также справедливо обратное утверждение. Неумелое и неэффективное управление дебиторской задолженностью гарантировано приводит к наиболее типичным проблемам:

- К прямым убыткам из-за появления безнадежного долга

- Недополученной прибыли

- Потере ценных клиентов

- Потере доли рынка

Типичные проблемы управления дебиторской задолженностью :

- Не выстроена система коммерческого кредитования клиентов. Условия предоставления товарного кредита (кредитный лимит, длительность отсрочки, система скидок и надбавок) субъективны и не зависят от ценности клиента для компании.

- Не проводится оценка кредитоспособности клиентов.

- В финансовой отчетности нет достоверной и однозначной информации о сроках погашения дебиторской задолженности; соответственно невозможно оперативно отследить ни сумму просроченной задолженности, ни длительность просрочки по каждому клиенту.

- Анализ оборачиваемости дебиторской задолженности либо не проводится вовсе, либо проводится в целом по группе клиентов, по направлению, по предприятию. Это приводит к размыванию просроченных долгов в общей массе задолженности и искажает фактическую ситуацию на предприятии.

- Не регламентирована работа с просроченной дебиторской задолженностью.

- Система мотивации не стимулирует контроль и сбор просроченной дебиторской задолженности.

Как показала практика, причин отсутствия оплаты может быть несколько:

75% — забывчивость. Либо менеджер забывал отдать счет в бухгалтерию, либо документ там терялся. В этом случае достаточно было еще раз прислать счет. Довольно частым был ответ, что счет уже давно оплачен. В этом случае следовала просьба переслать платежку, и через некоторое время фирма извинялась за то, что счет действительно еще не оплачен.

20% — отсутствие денег. В этом случае самым важным является напоминание о долге. Если сказали, что оплатят через две недели, точно в срок и надо перезвонить (для этого в базе данных необходимо наличие такого поля, как «дата следующего звонка»). Как правило, в подобных случаях в первую очередь долг отдают тому, кто больше других докучает напоминаниями.

4% — принципиальная позиция фирмы: все счета оплачивать чем позже, тем лучше. Способ борьбы с этим — такой же, как и в предыдущем случае. Был прецедент, когда периодические звонки вынудили клиента оплатить долг двухгодичной давности.

1% — безнадежная задолженность. Например, фирма уехала в неизвестном направлении. Хотя в моей практике были случаи, когда удавалось узнать новый номер телефона у арендодателя и потребовать у компаний-должников деньги. Еще одна причина безнадежной задолженности — позиция фирмы: «Не будем платить — и все». Для этой категории партнеров необходимо предусмотреть в базе данных поле, указывающее, что в будущем с ними работать нельзя. При выполнении перечисленных условий время оборота дебиторской задолженности и уровень безнадежной задолженности можно свести к минимуму.

Способы возврата дебиторской задолженности

В зависимости от особенностей сотрудничества возврат дебиторской задолженности может происходить либо в несудебном порядке, либо через суд.

Несудебный возврат дебиторской задолженности связан с проведением переговоров с другой стороной договора, определением сроков погашения дебиторской задолженности и строгим контролем за выполнением графика ее возврата.

Однако если взыскание дебиторской задолженности в несудебном порядке не дает своих плодов, то составление искового заявления и передача дела в суд становится единственным способом взыскать дебиторскую задолженность.

Составление такого искового заявления требует высокой юридической квалификации, поскольку при неграмотном заявлении, недостаточных правовых основаниях и плохой доказательной базе суд может отказать во взыскании дебиторской задолженности, переведя ее в разряд безнадежной.

Этот же результат может дать и потеря времени при взыскании дебиторской задолженности, когда должник успевает укрыть свое имущество от взыскания.

Одним словом, взыскание дебиторской задолженности, от успешности которого может зависеть коммерческая судьба юридического лица, требует профессиональной юридической квалификации, опыта и ответственности.

Наиболее эффективным средством борьбы с дебиторской задолженностью является комплекс мер по профилактике просроченной или безнадежной дебиторской задолженности. К ним относятся:

- создание четких и понятных для сотрудников компании и контрагентов правил работы с дебиторской задолженностью;

- адекватная оценка кредитоспособности клиента (особенно если клиент — знакомый);

- создание системы скидок и штрафов;

- разработка схем мотивации персонала, занятого возвращением дебиторской задолженности;

- регулярное информирование дебиторов и напоминание о сроках платежей.

Перечень специфических методов, используемых менеджерами различных предприятий для возвращения просроченной дебиторской задолженности, приведенные ниже, имеют свои ограничения и не могут быть применены ко всем ситуациям без исключения. Но вместе с тем они исключительно практичны и являются результатом аккумуляции опыта менеджеров, работающих с дебиторской задолженностью. Настойчивость напоминаний дебитору о его обязательствах

Одним из простейших и действенных орудий является настойчивость: частое и регулярное напоминание должнику о его обязательствах. Важно сделать контакты с клиентами частыми настолько, чтобы:

- он вспоминал именно о Вашей компании и о Вас лично, когда находится в ситуации дефицита финансов и стоит перед дилеммой: кому выплачивать долги в первую очередь;

- он постоянно вспоминал о своем долге перед Вами;

- клиент понял, что дальнейшие ежедневные или еженедельные напоминания неизбежны и проще вернуть долг, чем все время сталкиваться с одной и той же просьбой.

При этом важно адекватно подобрать форму, в которой будут производиться напоминания, — письмо, звонок или встреча. Желательно, чтобы она была достаточно экономичной (не требовала больших усилий и не была сопряжена с временными затратами) и при этом эффективной (имела значительную силу воздействия). Лучше начинать с писем. Если письма не дают результата — прибегнуть к звонкам. Когда Вы убедитесь, что и они не возымели успеха, переходите к личным встречам — наиболее эффективной, но трудоемкой процедуре.

Добиться возвращения долгов помогают также коммуникативная гибкость и гибкость в поиске взаимовыгодных решений.

Эпоха взаимозачетов прошла. Однако если дебитор не в силах выплатить задолженность, некоторым компаниям удается договориться о том, что долг будет получен в «материальном эквиваленте» — равной по стоимости услугой или продуктом, производимым компанией-должником. Например, небольшая IT-компания задолжала мебельной фирме относительно крупную сумму за полный комплект новой мебели для офиса. Из-за сезонного спада вернуть долг не удавалось. Через четыре месяца затяжного конфликта была достигнута договоренность, что IT-компания в порядке выплаты долга дорабатывает складскую систему мебельной компании.

Эффективными бывают и просьбы к клиенту выплатить хотя бы ту часть задолженности, на которую он сейчас способен, причем такие просьбы повторяются через небольшие промежутки времени. В таком случае большую сумму, которую должнику физически или психологически трудно выплатить разом, удается получить маленькими траншами. Вероятно также, что в какой-то момент неудобство, связанное с оперированием маленькими суммами, надоест клиенту и он выплатит весь долг целиком.

Проще добиться согласия, когда клиент в хорошем настроении или когда он, в свою очередь, только что получил некоторую сумму. Чтобы точно знать, когда этот момент наступит, полезно иметь информаторов в компании должника. Один из принципиальных моментов — ориентироваться в процессе оплат и согласований, а также знать ответственных за это людей, в особенности лицо, персонально курирующее проблему клиента. С этими сотрудниками нужен контакт, в том числе, возможно, неформальный.

Нередко большинство конфликтов на почве дебиторки удается решить с помощью одной лишь коммуникативной гибкости. В идеале обсуждение вопросов о дебиторской задолженности с представителями клиента — это совместные поиски решения проблемы, а не ультимативные утверждения, обвинения или заискивающие просьбы.

Демонстрация выгод, которые получит клиент, вернув задолженность

Очевидная истина: должник не возвращает задолженность потому, что это ему по определенным причинам выгодно. Изменить ситуацию возможно, если ему станет выгоднее расплатиться с долгами. Какие же бонусы можно ему предложить?

Например, пообещать сделать условия следующих поставок эксклюзивными. А именно: клиенту дается значительная скидка или он получает возможность приобрести уникальный товар (имеющийся лишь в ограниченном количестве, новинки, «хитовые» модели).

Другой вариант — клиенту предлагаются заманчивые условия сотрудничества: совместная реклама, более выгодные условия кредитования.

Демонстрация перспективных выгод клиенту, как и любой другой метод, имеет ряд плюсов и минусов. Очевидный плюс — сохраняются и поддерживаются позитивные, доброжелательные отношения с клиентом.

Минусы метода:

- Трудно подобрать специфические, индивидуальные «выгоды», которые могли бы заинтересовать клиента.

- Давать скидки, работать на более удобных для дебитора условиях кредитору зачастую экономически невыгодно.

- Давая уступки или обещая выгодные условия будущего сотрудничества клиенту, задерживающему выплату долгов, мы тем самым как бы поощряем подобное ведение дел в дальнейшем. Клиент понимает, что если он будет продолжать задерживать выплаты дебиторки, то будет добиваться все новых и новых бонусов.

- Демонстрация клиенту негативных последствий невыплат

Если для клиента нисколько не привлекательны выгоды, которые ему предлагаются, можно воздействовать противоположным способом — показать, к каким негативным последствиям может привести невыплата им долгов.

Один из наиболее значимых моментов — угроза репутации клиента. В некоторых случаях действенным оказывается обещание рассказать о взаимоотношениях с данным дебитором его собственным клиентам, поставщикам или партнерам по рынку.

Если компания-кредитор находится в уникальном положении (является монополистом, предлагает единственные в своем роде товары или услуги), то на дебитора могут также повлиять выраженные сомнения в возможности будущего сотрудничества с ним.

Ряд компаний прибегают к следующей угрозе: «К сожалению, нам с Вами не удалось конструктивно договориться о возвращении долга. Теперь мы вынуждены передать дело в службу безопасности». Иногда эти угрозы не имеют под собой реальных оснований, но порой службы безопасности некоторых компаний действительно практикуют не вполне гуманные методы возвращения дебиторской задолженности. Однако компании-дебитору зачастую трудно судить о том, насколько реалистична эта угроза и чем именно может закончиться дело. А неизвестность пугает. Если есть подозрения, что сотрудник компании-дебитора, отвечающий за выплату долга, сам заинтересован в невыплате дебиторки, можно также говорить с ним о том, что будет проинформирована служба безопасности, но уже его компании.

Некоторые компании специализируются на покупке долгов. Компания-кредитор, отчаявшись самостоятельно вернуть просроченные долги компании-дебитора, продает долг третьей стороне, но за сумму меньшую, чем сам долг. Компания, которая приобрела долг, в этих случаях, как правило, использует не самые приятные для должника способы возвращения долга. Нередко покупка долгов предприятия — это один из шагов к его поглощению (недружественному слиянию). Поэтому обещание продать долг сторонней организации может серьезно подействовать на клиента.

Такой метод сработает, только если сумма, которую задолжала компания, достаточно

велика. В противном случае для стороны, выкупающей долг, это окажется

нерентабельным.

Любые угрозы, демонстрации возможных негативных последствий в адрес компании-дебитора, с одной стороны, имеют смысл:

Обычно для реализации угроз не требуется больших затрат.

Проще обозначить угрозы, которые могут подействовать на конкретного должника, чем выгоды, которые могли бы его заинтересовать.

Угрозы чаще оказывают большее эмоциональное воздействие на должника, чем возможные вознаграждения.

С другой стороны, угрозы имеют и свои минусы:

- Велик риск частичной или полной потери отношений с клиентом.

- Угрозы, как правило, вызывают лишь оправдания клиента и часто не срабатывают.

- Есть вероятность, что, применив угрозы или санкции один раз, в следующий раз мы сможем добиться выплат лишь так же — угрожая. У должника выработается своего рода «иммунитет», и все меры, кроме крайних, будут казаться ему недостаточно серьезными.

все остальные методы не работают;

- потеря данного клиента не представляет значительной проблемы для компании;

- сумма задолженности и срок, на который задержана ее выплата, являются критическими;

- дебитор нарушает договоренности систематически, и со временем ситуация лишь усугубляется.

При этом, демонстрируя негативные последствия должнику, нужно быть готовым исполнить угрозу.

Факсовый метод