| Скачать .docx |

Реферат: Анализ активов банка Сосьете Женераль Восток

Министерство науки и образования РФ

ГОУ ВПО

«Российский Экономический Университет им. Г.В.Плеханова»

Финансовый факультет

Кафедра банковского дела

Аналитическая работа

по дисциплине:

«Банковские операции»

на тему:

«Анализ активов банка «Сосьете Женераль Восток»»

Выполнила:

Студентка 5 курса

Финансового факультета

Группа 2505

Фаерштейн Ольга Владимировна

Москва, 2011

Оглавление

Анализ наиболее ликвидных активов. 3

Анализ кредитного портфеля банка. 8

Анализ инвестиционного портфеля. 24

Анализ наиболее ликвидных активов

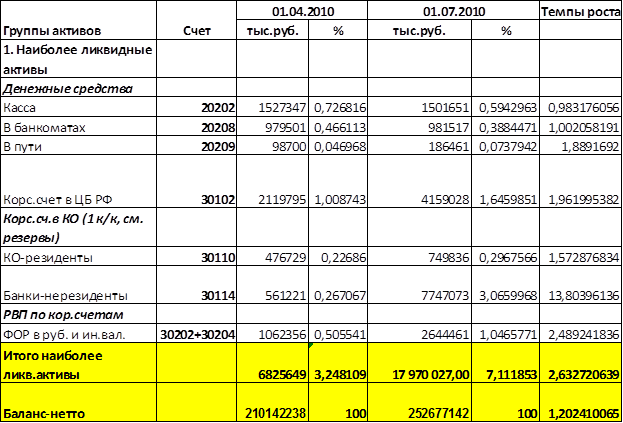

Таблица 1

По результатам вертикального анализа можно сделать следующие выводы:

На 01.04.2010 удельный вес наиболее ликвидных активов в балансе-нетто составил 3,24% (с учетом ФОР). Удельный вес без учета ФОР составил 2,74%. Данные средства предназначены для обеспечения мгновенной ликвидности банка, для выполнения своих текущих операций незамедлительно. С одной стороны, такой небольшой удельный вес положительно сказывается на деятельности банка, так больше средств у банка находятся в обороте, следовательно, приносят доход. Но, с другой стороны, у банка могут возникнуть проблемы с ликвидностью, так как имеющихся у него в распоряжении ликвидных активов может не хватить для выполнения своих текущих обязательств. Это подтверждает коэффициент мгновенной ликвидности Н2:

Норматив мгновенной ликвидности Н2, % |

01.04.2010 |

| 7,448101725 |

Согласно Инструкции Центрального Банка 110-И от 16.01.2004г. «Об обязательных нормативах банков» требуемое значение данного норматива должно быть больше 15%. На 01.04.2010 Значение Н2 значительно меньше требуемого показателя. Величины наиболее ликвидных активов в банке недостаточно. Это свидетельствует о проблемах банка с ликвидностью, в частности с мгновенной ликвидностью, что может негативно сказаться на деятельности банка.

Среди наиболее ликвидных активов наибольший удельный вес в балансе-нетто имеет корреспондентский счет в Центральном Банке – 1%. Данный счет предназначен в первую очередь для осуществления безналичных операций. Дохода такой вид счета не приносит, так как проценты по остатку на счете не начисляются. Поэтому банку в будущем лучше снижать величину средств, находящихся на данном виде счета, так как у «Сосьете Женераль Восток» имеются серьезные проблемы с ликвидностью. С другой стороны, у корреспондентского счета в Центральном банке, есть большой плюс – кредитный и другие виды рисков минимальны.

Второй по величине удельный вес в группе наиболее ликвидных активов имеет касса – 0,73% от величины баланса-нетто. Касса в первую очередь нужна банку для осуществления сделок наличным путем. Деньги в ней зависят от наличных операций. Если в целом оценивать для банка, то 0,73% небольшой показатель, так как это свидетельствует о малом количестве операций банка, проводимых с наличностью. Но в рамках данной группы средств, значение является вторым по величине и составляет основу наиболее ликвидных активов банка, которые находятся в дефиците.

Денежные средства в банкоматах составляют 0,46% величины баланса-нетто. У банка достаточно развита банкоматная сеть, о чем свидетельствует данный показатель.

Корреспондентские счета имеют небольшой по сравнению с другими счетами группы удельный вес: 0,22% резиденты и 0,26% нерезиденты.

Как видно из представленных данных, структура достаточно диверсифицирована. Банк имеет счета как резидентов, так и нерезидентов. Диверсификация позволяет снизить риски, которые могут возникать в ходе размещения средств. Данная группа средств позволяет банку больше проводить расчетов и платежей, ускоряет их проведение. К тому же, на остатки на счете начисляется процент, что приносит банку доход.

Если говорить о ФОР, то стоит отметить, что его величина в рамках группы наиболее ликвидных активов достаточно значима – 0,5% от величины баланса-нетто. Это обязательная норма вкладов коммерческих банка в Центральном банке, устанавливаемая в законодательном порядке и определяемая как процент от общей суммы вкладов банка. Он создан для того, чтобы при необходимости обеспечить возможность коммерческим банком своевременно выполнить перед клиентами свои обязательства по возврату ранее привлеченных денежных средств за счет того, что часть этих средств депонируется и не используется банком в качестве кредитных ресурсов. Средства в ФОР дохода банку не приносят.

На 01.07.2010 удельный вес наиболее ликвидных активов по сравнению с 01.04.2010 возрос и составил 7,11% (с учетом ФОР). Без учета ФОР – 6,06%. Такой рост во многом произошел за счет роста счета корреспондентские счета в банках-нерезидентах.

Но все равно ликвидных средств в банке недостаточно, о чем свидетельствует норматив мгновенной ликвидности:

Норматив мгновенной ликвидности Н2, % |

01.07.2010 |

| 11,73018087 |

По сравнению с 1 кварталом его значение возросло, но все равно находится ниже требуемых 15%. Следовательно, банку нужно дальше активнее продолжать работу с наиболее ликвидными активами, для устранения проблем в мгновенной ликвидностью.

Стоит отметить, что произошел значительный рост группы корреспондентские счета в банках, особенно это было ярко выражено у счета в банках – нерезидентах (0,29% - резиденты, 3,06% - нерезиденты). Таким образом, банк больше стал работать с нерезидентами. В отличие от предыдущего периоды структуру данной группы средств нельзя назвать диверсифицированной, что может негативно в будущем сказаться на деятельности банка, так как может увеличиться риск невозврата средств и страновой риск (в силу того, что банк больше стал работать с нерезидентами). Наличие большого удельного веса данной группы можно объяснить тем, что «Сосьете Женераль Восток» является дочерней структурой французской группы «Сосьете Женераль Восток», и имеет много партнеров за рубежом. Кроме того, банки-нерезиденты, в которых «Сосьете Женераль Восток» имеет счета, являются банками с высоким рейтингом, что позволяет банку расширять круг своей деятельности.

Стоит отметить, что у банка также произошел рост средств на счете в Центральном банке – 1,65% от величины баланса-нетто. Данные средства, как уже выше отмечалось, не приносят банку доход, поэтому лучше в будущем не держать большой объем средств на них. Но с другой стороны, это свидетельствует об увеличении числа расчетных операций, осуществляемы банком через Центральный банк.

Денежные средства в кассе, в банкоматах незначительно сократились и составили 0,59% и 0,39% от величины баланса-нетто соответственно. Денежные средства в пути, наоборот, чуть возросли, и составили 0,07%, но все равно, их удельный вес в балансе-нетто незначителен.

Средства в ФОР значительно возросли и составили 1,04%. Средства на данном счете банку дохода не приносят, но являются его своеобразной гарантией перед вкладчиками, что положительно сказывается на репутации банка и увеличения его активных и пассивных операций.

По итогам горизонтального анализа можно сделать следующие выводы:

За два анализируемых периода произошло значительное увеличение наиболее ликвидных активов. Их темп роста намного опережал темп роста баланса-нетто и составил 2,63. Но, как было выяснено в ходе вертикального анализа, у банка все равно имеются больше проблемы с обеспечением мгновенной ликвидности. Наибольший рост в рамках группы наиболее ликвидных активов имела статья корреспондентские счета в банках-нерезидентах. Ее темп роста составил 13,7. Следовательно банк, стал больше средств размещать в иностранных банках, что, как отмечалось выше в рамках вертикального анализа, положительно может сказаться на деятельности банка.

Кроме данных статьей устойчивый рост также продемонстрировали статьи денежные средства в банкоматах, в пути, на корреспондентском счете в Центральном банке и в банках-резидентах (1,002, 1,88, 1.96 и 1,97 соответственно).

Средства в кассе незначительно сократились – на 2%, что свидетельствует о сокращении числа операций банка с наличностью.

Средства в ФОР значительно возросли за 2 квартала. Их темп роста намного опережал темп роста баланса-нетто и составил 2,49%. Следовательно, банк стал больше отчислять средств в данный фонд, что может неблагоприятно сказаться на ликвидности, так как данные средства не приносят доход, а у банка, как выяснилось в ходе вертикального анализа, больше проблемы с ликвидностью.

Анализ кредитного портфеля банка

Таблица 2

| Депозиты в БР | ||||||

| 2-7 дн. | 31903 | 6500000 | 3,093143 | 0 | 0 | 0 |

| КО | ||||||

| КО-резиденты | ||||||

| 1 день | 32002 | 1140000 | 0,54249 | 5550000 | 2,1964789 | 4,868421053 |

| 2-7 дней | 32003 | 240000 | 0,114208 | 900000 | 0,3561858 | 3,75 |

| 8-30 дней | 32004 | 50000 | 0,023793 | 2900000 | 1,1477097 | 58 |

| 31-90дней | 32005 | 950000 | 0,452075 | 1700000 | 0,6727953 | 1,789473684 |

| 91-180 дней | 32006 | 230000 | 0,10945 | 50000 | 0,0197881 | 0,217391304 |

| 181 день - 1 год | 32007 | 300000 | 0,14276 | 430000 | 0,1701776 | 1,433333333 |

| РВПС | 32015 | 0 | 0 | 0 | 0 | 0 |

| КО-нерезиденты | ||||||

| Овердрафт | 32101 | 0 | 0 | 0 | 0 | 0 |

| 1 день | 32102 | 13508923 | 6,428466 | 7390814 | 2,925003 | 0,547106087 |

| 2-7 дней | 32103 | 318271 | 0,151455 | 0 | 0 | 0 |

| 8-30 дней | 32104 | 0 | 0 | 0 | 0 | |

| 181 день - 1 год | 32107 | 397028 | 0,188933 | 0 | 0 | 0 |

| свыше 3 лет | 32109 | 199500 | 0,094936 | 189000 | 0,074799 | 0,947368421 |

| РВПС | 32115 | 0 | 0 | 0 | 0 | 0 |

| Прочие на срок от 1 до 3 лет | 32308 | 0 | 0 | 763726 | 0,3022537 | |

| РВПС | 32311 | 0 | 0 | 0 | 0 | 0 |

| Кредиты, предоставленные коммерческим организациям, находящимся в федеральной собственности | ||||||

| 31 - 90 дней | 44604 | 25000 | 0,011897 | 20000 | 0,0079152 | 0,8 |

| 91 - 180 день | 44605 | 40000 | 0,019035 | 24000 | 0,0094983 | 0,6 |

| 181 день - 1 год | 44606 | 45000 | 0,021414 | 876000 | 0,3466875 | 19,46666667 |

| РВПС | 44615 | 0 | 0 | 0 | 0 | 0 |

| Кредиты негос.фин.орг. | ||||||

| овердрафт | 45101 | 116797 | 0,05558 | 143104 | 0,0566351 | 1,22523695 |

| до 30 дней | 45103 | 0 | 0 | 0 | 0 | 0 |

| 31 -90 дней | 45104 | 1629364 | 0,775362 | 1500000 | 0,5936429 | 0,920604604 |

| 1-3 года | 45107 | 524428 | 0,249559 | 503101 | 0,1991082 | 0,959332835 |

| свыше 3 | 45108 | 2035824 | 0,968784 | 1968341 | 0,7789945 | 0,966852243 |

| РВПС | 45115 | 19980 | 0,009508 | 20104 | 0,0079564 | 1,006206206 |

| Кредиты негос.ком.орг. | ||||||

| овердрафт | 45201 | 834094 | 0,396919 | 1042351 | 0,4125229 | 1,249680492 |

| до 30 дней | 45203 | 1618253 | 0,770075 | 617076 | 0,2442152 | 0,381322327 |

| 31 - 90 дней | 45204 | 2812945 | 1,338591 | 2709038 | 1,0721342 | 0,963061133 |

| 91 - 180 дне1 | 45205 | 3466744 | 1,649713 | 4765963 | 1,8861868 | 1,374766351 |

| 181 день - 1 год | 45206 | 11125902 | 5,294463 | 10391258 | 4,1124646 | 0,933969938 |

| 1-3 года | 45207 | 16079346 | 7,651649 | 15177930 | 6,0068473 | 0,943939511 |

| свыше 3 | 45208 | 14846332 | 7,064897 | 13756843 | 5,4444351 | 0,926615611 |

| РВПС | 45215 | 1650563 | 0,78545 | 273210 | 0,1081261 | 0,165525339 |

| Прочие средства на срок от 181 дня до 1 года | 47105 | 2547 | 0,001212 | 8832 | 0,0034954 | 3,467608952 |

| Прочие средства на срок от 1 года до 3 лет | 47106 | 16117 | 0,00767 | 16117 | 0,0063785 | 1 |

| Прочие средства на срок свыше 3 лет | 47107 | 76235 | 0,036278 | 76235 | 0,0301709 | 1 |

| РВПС прочих | 47108 | 21293 | 0,010133 | 27408 | 0,010847 | 1,287183581 |

| Кредиты физ. Лицам - ИП | ||||||

| от 181 день - 1 год | 45406 | 1056 | 0,000503 | 4806 | 0,001902 | 4,551136364 |

| 1 - 3 года | 45407 | 33582 | 0,015981 | 54817 | 0,0216945 | 1,632332797 |

| свыше 3 лет | 45408 | 67000 | 0,031883 | 68966 | 0,0272941 | 1,029343284 |

| РВПС | 45415 | 453 | 0,000216 | 834 | 0,0003301 | 1,841059603 |

| Кредиты ФЛ-рез. | ||||||

| 91 - 180 дней | 45504 | 10 | 0 | 12 | 4,749E-06 | 1,2 |

| 181-1 | 45505 | 20998 | 0,009992 | 33480 | 0,0132501 | 1,594437565 |

| 1- 3 года | 45506 | 2754712 | 1,31088 | 2620074 | 1,0369256 | 0,951124473 |

| свыше 3 | 45507 | 28721162 | 13,66749 | 28436559 | 11,254108 | 0,990090826 |

| овердрафт | 45509 | 322 | 0,000153 | 387 | 0,0001532 | 1,201863354 |

| РВПС | 45515 | 1172929 | 0,55816 | 1116867 | 0,4420135 | 0,952203416 |

| Кредиты ЮЛ-нерез. | ||||||

| 1 - 3 года | 45605 | 2936380 | 1,39733 | 3119540 | 1,2345953 | 1,062376123 |

| свыше 3 лет | 45606 | 146765 | 0,069841 | 155920 | 0,0617072 | 1,062378633 |

| овердрафт | 45608 | 73624 | 0,035035 | 73764 | 0,029193 | 1,001901554 |

| РВПС | 45615 | 2939 | 0,001399 | 15580 | 0,006166 | 5,301122831 |

| Прочие предоставленные средства на срок свыше 3 лет | 47307 | 10785 | 0,005132 | 10785 | 0,0042683 | 1 |

| РВПС | 47308 | 5393 | 0,002566 | 5393 | 0,0021343 | 1 |

| Кредиты ФЛ - нерезидентам | ||||||

| 181 день - 1 год | 45704 | 0 | 0 | 75 | 2,968E-05 | |

| 1 - 3 года | 45705 | 13394 | 0,006374 | 9633 | 0,0038124 | 0,719202628 |

| свыше 3 лет | 45706 | 485685 | 0,231122 | 482490 | 0,1909512 | 0,993421662 |

| овердрафт | 45708 | 14 | 6,66E-06 | 5 | 1,979E-06 | 0,357142857 |

| РВПС | 45715 | 8709 | 0,004144 | 3510 | 0,0013891 | 0,403031347 |

| Просроч.зад-ть | ||||||

| Негосударственным коммерческим организациям | 45812 | 4364280 | 2,076822 | 4866223 | 1,9258659 | 1,11501164 |

| ФЛ-ИП | 45814 | 14604 | 0,00695 | 14597 | 0,0057769 | 0,999520679 |

| Гражданам | 45815 | 970856 | 0,461999 | 1229977 | 0,4867781 | 1,26689952 |

| ФЛ - нерезидентам | 48517 | 2513 | 0,001196 | 14727 | 0,0058284 | 5,860326303 |

| РВПС | 45818 | 4324292 | 2,057793 | 5257931 | 2,0808891 | 1,215905633 |

| Итого кредитн.порт. | 112554038 | 53,56088 | 107 961 986,00 | 42,727247 | 0,959201357 | |

| овердрафт+до востр. +1д | 15673774 | 7,45865 | 6809611 | 2,694985 | 0,434458925 | |

| 2-7 дн. | 7058271 | 3,358806 | 900000 | 0,3561858 | 0,127509981 | |

| до 30 дней | 1668253 | 0,793868 | 3517076 | 1,3919249 | 2,108238978 | |

| 31 - 90 дней | 5417309 | 2,577925 | 5929038 | 2,3464877 | 1,094461844 | |

| 91 - 180 дней | 3736744 | 1,778197 | 4839975 | 1,915478 | 1,295238582 | |

| 181 день -1 год | 11892531 | 5,659277 | 11735619 | 4,6445115 | 0,986805836 | |

| 1-3 года | 22357959 | 10,63944 | 22264938 | 8,8116154 | 0,995839468 | |

| свыше 3 | 46589288 | 22,17036 | 45145139 | 17,866729 | 0,969002553 | |

| Просрочка | 5352253 | 2,546967 | 6125524 | 2,4242494 | 1,144475794 | |

| Баланс-нетто | 210142238 | 100 | 252677142 | 100 | 1,202410065 |

По итогам вертикального анализа можно сделать следующие выводы:

На 01.04.2010 удельный вес кредитного портфеля в балансе-нетто составляет 53,56%. Данная группа играет большую роль в деятельности банка, что объясняется характером его деятельности.

Структуру кредитного портфеля «Сосьете Женераль Восток» нельзя назвать диверсифицированной, так как банк больше работает с нерезидентами (6,86% баланса-нетто), чем с резидентами (1,38% баланса-нетто). Наличие большого удельного веса данной группы можно объяснить тем, что «Сосьете Женераль Восток» является дочерней структурой французской группы «Сосьете Женераль Восток», и имеет много партнеров за рубежом. Но такая структура может негативно сказаться на деятельности банка, так как обуславливает появление в банке некоторых видов рисков, в частности кредитного, странового риска, что в будущем может породить проблемы с ликвидностью.

В рамках группы средств «кредитных организаций-нерезидентов» наибольший удельный вес имеют средства, выданные на 1 день – 6,86% баланса-нетто. Данные средства могут быстро трансформироваться в наиболее ликвидные активы, что положительно сказывается на ликвидности банка.

Среди группы средств «кредитных организаций-резидентов» наибольший удельный вес имеют средства, выданные на 1 день и на 31-90 дней (0,54% и 0,45% от величины баланса-нетто соответственно).

Стоит отметить, что РВПС под данные активные операции у банка отсутствует, так как кредитный риск здесь минимален в силу установления специальных лимитов.

Больше всего «Сосьете Женераль Восток» выдавал кредиты негосударственным коммерческим предприятиям – 24,61% от величины баланса-нетто. Таким образом, банк является привлекательным для данной группы средств, что хорошо сказывается на его репутации на банковском рынке. В рамках данной группы средств больше всего кредитов выдавалось на длительные сроки: 1-3 года и свыше 3 лет (7,65% и 7,06% соответственно). Кредитование на длительные сроки приносит банку доход, так как процент, под который выдается кредит, достаточно высокий.

Доля кредитов, выданных кредитным организациям, находящимся в федеральной собственности, негосударственным финансовым организациям и юридическим лицам-нерезидентам по сравнению с описанной выше группой средств небольшая: 0,05%, 2,04% и 1,5% соответственно.

Таким образом, данную структуру нельзя назвать диверсифицированной, так как удельный вес кредитов, выданным негосударственным коммерческим организациям значительно больше, чем другим группам. Это может негативно сказаться на деятельности банка, так как в случае неблагоприятной экономической ситуации у банка может сильно возрасти риск невозврата средств, то есть кредитный риск. Для избегания риска, банку рекомендуется не концентрировать выданные кредиты только у одной группы заемщиков.

К тому же, стоит отметить, что банк больше работает с юридическими лицами, чем с физическими. На долю кредитов, выданных физическим лицам, приходится 14,9% баланса-нетто (резиденты), 0,23% баланса-нетто (нерезиденты) и 0,048 (индивидуальным пердпринимателям). Как видно из представленных данных такую структуру также нельзя назвать диверсифицированной, что может негативно повлиять в будущем на деятельность банка. Хотя, с точки зрения выдачи кредитов, банку более выгодно работать с резидентами. В этом случае кредитный риск значительно ниже, чем в случае работы с нерезидентами.

Если говорить о диверсификации по срокам, то стоит отметить, что в структуре кредитов и прочих средств, выданных банком, присутствуют все сроки. Больше всего банк выдавал кредиты на длительные сроки: на 1-3 года и свыше 3 лет (10,6% и 22,1% соответственно). Размещение средств на длительные сроки может привести к появлению в банке кредитного риска, что в дальнейшем может сказаться на ликвидности, но, с другой стороны, данные средства приносят банку доход в виде процентов по кредиту.

Стоит также отметить, что банк также активно осуществлял размещение своих средств на краткосрочный период, в частности, на 1 день, в виде овердрафта, на 2-7 дней (7,5% и 3,4% баланса-нетто соответственно).

Просроченная задолженность по основному долгу и процентам имеет небольшой удельный вес в деятельности банка – 2,55%. Это свидетельствует о том, что в «Сосьете Женераль Восток» имеется грамотная система управления дебиторской задолженностью и хорошо развития система банковского менеджмента. Наибольшая просроченная задолженность наблюдается имеется у негосударственных коммерческих организаций – 2,07%. Это обуславливается тем, что банк, как видно из результатов анализа выше, больше всего выдает средств данной группе заемщиков.

Банк также имеет депозиты в Центральном банке, в частности на срок от 2 до 7 дней – 3,09% от величины баланса-нетто. Данные средства являются достаточно ликвидными, при необходимости они могут быть трансформированы в наиболее ликвидные активы. К тому же депозиты в Центральном банке являются практически безрисковыми.

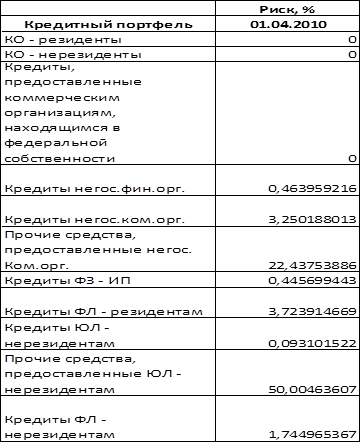

Если анализировать уровень риска для каждого вида заемщика, то можно отметить следующее:

Таблица 3

Размер резерва под кредиты, выданные негосударственным коммерческим организациям, находящимся в федеральной собственности, кредиты негосударственным коммерческим организациям, физическим лицам – индивидуальным предпринимателям, физическим лицам – резидентам и нерезидентам, юридическим лицам – нерезидентам является недостаточным, так как расположен ниже оптимального значения (11%). Это можно объяснить тем, что кредиты данным группам заемщиков относятся не к плохим категориям качества ссудам.

С другой стороны, размер РВПС, созданного под выданные прочие средства негосударственным коммерческим организациям и юридическим лицам, достаточно завышен, что значительно увеличивает расходы банка и негативно сказывается на его итоговом финансовом результате.

Общий уровень риска по всему кредитному портфелю составил 7,56%.Таким образом, это подтверждает тот факт, что банк в целом по выданным кредитам создает не достаточный объем резерва, что в случае неблагоприятной экономической ситуации может негативно сказаться на деятельности банка в силу появления кредитного риска.

Стоит также отметить, что с помощью данного коэффициента можно определить уровень качества ссуды:

Таблица 4

| Группы заёмщиков | Качество ссуды |

| Кредиты негос.фин.орг. | 2 категория качества |

| Кредиты негос.ком.орг. | 3 категория качества |

| Прочие средства, предоставленные негос. Ком.орг. | 4 категория качества |

| Кредиты ФЗ - ИП | 2 категория качества |

| Кредиты ФЛ - резидентам | 3 категория качества |

| Кредиты ЮЛ - нерезидентам | 2 категория качества |

| Прочие средства, предоставленные ЮЛ - нерезидентам | 5 категория качества |

| Кредиты ФЛ - нерезидентам | 2 категория качества |

| КО - резиденты | 1 категория качества |

| КО - нерезиденты | 1 категория качества |

| Кредиты, предоставленные коммерческим организациям, находящимся в федеральной собственности | 1 категория качества |

Таким образом, наиболее проблемными являются прочие выданные средства негосударственным коммерческим организациям и юридическим лицам-нерезидентам. Этим объясняется большой объем резерва, сформированный под данные активные операции.

На 01.07.2010 удельный вес кредитного портфеля по сравнению с 01.04.2010 сократился и составил 42,7%.

Структура кредитного портфеля «Сосьете Женераль Восток» на вторую дату стала более диверсифицированной. Банк примерно в одинаковой пропорции стал работать с кредитными организациями - резидентами (4,56%) и нерезидентами (3,3%). Причем, стоит отметить, что банк по сравнению с предыдущим периодом стал меньше размещать средства в кредитных организациях – нерезидентах, и больше стал в кредитных организациях-резидентах. Таким образом, банк стал больше развивать корреспондентские отношения с кредитными организациями резидентами внутри страны.

В рамках группы средств «кредитных организаций-нерезидентов» наибольший удельный вес имеют средства, выданные на 1 день – 2,92% баланса-нетто. На сроки от 2-7 дней и 181 день – 1 год банк перестал выдавать кредиты кредитным организациям – нерезидентам в отличие от предыдущего периода.

Среди группы средств «кредитных организаций-резидентов» наибольший удельный вес имеют средства, выданные на 1 день и на 8-30 дней (2,19% и 1,15% от величины баланса-нетто соответственно).

Стоит отметить, что РВПС под данные активные операции у банка отсутствует, так как кредитный риск здесь минимален в силу установления специальных лимитов.

Больше всего «Сосьете Женераль Восток» выдавал кредиты, как и в прошлом периоде негосударственным коммерческим предприятиям – 19,18% от величины баланса-нетто. Таким образом, банк продолжает быть привлекательным для данной группы средств, что хорошо сказывается на его репутации на банковском рынке. В рамках данной группы средств больше всего кредитов выдавалось на длительные сроки: 1-3 года и свыше 3 лет (6% и 5,44% соответственно).

Доля кредитов, выданных кредитным организациям, находящимся в федеральной собственности, негосударственным финансовым организациям и юридическим лицам-нерезидентам по сравнению с описанной выше группой средств небольшая: 0,36%, 1,62% и 1,33% соответственно.

Таким образом, данную структуру нельзя назвать диверсифицированной, так как удельный вес кредитов, выданным негосударственным коммерческим организациям значительно больше, чем другим группам. Это может негативно сказаться на деятельности банка, так как в случае неблагоприятной экономической ситуации у банка может сильно возрасти риск невозврата средств, то есть кредитный риск. Для избегания риска, банку рекомендуется не концентрировать выданные кредиты только у одной группы заемщиков.

К тому же, стоит отметить, что банк больше работает с юридическими лицами, чем с физическими. На долю кредитов, выданных физическим лицам, приходится 12,3% баланса-нетто (резиденты), 0,19% баланса-нетто (нерезиденты) и 0,05 (индивидуальным предпринимателя). Как видно из представленных данных такую структуру также нельзя назвать диверсифицированной, что может негативно повлиять в будущем на деятельность банка.

Если говорить о диверсификации по срокам, то стоит отметить, что в структуре кредитов и прочих средств, выданных банком в во втором квартале 2010 года, присутствуют все сроки. Больше всего банк выдавал кредиты на длительные сроки: на 1-3 года и свыше 3 лет (8,8% и 17,9% соответственно). Причем, стоит отметить, что по сравнению с первым кварталом их удельный вес в деятельности банка незначительно сократился.

Просроченная задолженность по основному долгу и процентам имеет небольшой удельный вес в деятельности банка – 2,42%. По сравнению с предыдущим периодом данный показатель еще сократился, что свидетельствует о том, что в «Сосьете Женераль Восток» имеется грамотная система управления дебиторской задолженностью и хорошо развития система банковского менеджмента. Наибольшая просроченная задолженность наблюдается у негосударственных коммерческих организаций – 1,93%. Но положительным моментом является тот факт, что она сократилась по сравнению с 01.04.2010.

Стоит отметить, что в банке стали отсутствовать депозиты в Центральном Банке. Таким образом, можно сделать вывод, что у банка пропала необходимость в данном виде источников ликвидных активов.

Если анализировать уровень риска для каждого вида заемщика, то можно отметить следующее:

Таблица 5

| Кредитный портфель | 01.07.2010 |

| КО - резиденты | 0 |

| КО - нерезиденты | 0 |

| Кредиты, предоставленные коммерческим организациям, находящимся в федеральной собственности | 0 |

| Кредиты негос.фин.орг. | 0,488607978 |

| Кредиты негос.ком.орг. | 0,563779225 |

| Прочие средства, предоставленные негос. Ком.орг. | 27,08728653 |

| Кредиты ФЗ - ИП | 0,648578028 |

| Кредиты ФЛ - резидентам | 3,592308161 |

| Кредиты ЮЛ - нерезидентам | 0,465182383 |

| Прочие средства, предоставленные ЮЛ - нерезидентам | 50,00463607 |

| Кредиты ФЛ - нерезидентам | 0,7131204 |

| Общий кредитный портфель | 7,136273928 |

Размер резерва под кредиты, выданные негосударственным коммерческим организациям, находящимся в федеральной собственности, кредиты негосударственным коммерческим организациям, физическим лицам – индивидуальным предпринимателям, физическим лицам – резидентам и нерезидентам, юридическим лицам – нерезидентам является, как и в предыдущем квартале, недостаточным, так как расположен ниже оптимального значения (11%). Это можно объяснить тем, что кредиты данным группам заемщиков относятся не к худшим категориям качества ссудам.

С другой стороны, размер РВПС, созданного под выданные прочие средства негосударственным коммерческим организациям и юридическим лицам, достаточно завышен, что значительно увеличивает расходы банка и негативно сказывается на его итоговом финансовом результате.

Общий уровень риска по всему кредитному портфелю составил 7,14%.Таким образом, это подтверждает тот факт, что банк в целом по выданным кредитам создает не достаточный объем резерва, что в случае неблагоприятной экономической ситуации может негативно сказаться на деятельности банка в силу появления кредитного риска.

Стоит также отметить, что с помощью данного коэффициента можно определить уровень качества ссуды:

Таблица 6

| Группы заёмщиков | Качество ссуды |

| Кредиты негос.фин.орг. | 2 категория качества |

| Кредиты негос.ком.орг. | 2 категория качества |

| Прочие средства, предоставленные негос. Ком.орг. | 4 категория качества |

| Кредиты ФЗ - ИП | 2 категория качества |

| Кредиты ФЛ - резидентам | 3 категория качества |

| Кредиты ЮЛ - нерезидентам | 2 категория качества |

| Прочие средства, предоставленные ЮЛ - нерезидентам | 5 категория качества |

| Кредиты ФЛ - нерезидентам | 2 категория качества |

| КО - резиденты | 1 категория качества |

| КО - нерезиденты | 1 категория качества |

| Кредиты, предоставленные коммерческим организациям, находящимся в федеральной собственности | 1 категория качества |

Таким образом, наиболее проблемными являются прочие выданные средства негосударственным коммерческим организациям и юридическим лицам-нерезидентам. Этим объясняется большой объем резерва, сформированный под данные активные операции.

По итогам горизонтального анализа можно сделать следующие выводы:

За два анализируемых периода произошло сокращение средств, входящих в состав кредитного портфеля. Они сократились на 4%. Следовательно, темп роста деятельности банка опережал рост данной группы средств (рост баланса-нетто составил 20%). Таким образом, роль средств данной группы уменьшилась в деятельности банка.

Во многом такое сокращение произошло за счет сокращения числа кредитов, предоставленных кредитным организациям-нерезидентов (сократились на 42%), кредитов, предоставленных негосударственным коммерческим и финансовым организациям (на 4% и на 5% соответственно сократились) и кредитов, представленных физическим лицам резидентам и нерезидентам (примерно на 2% обе статья сократились).

Другие группы в целом имели устойчивый рост. Наибольший рост продемонстрировала в целом статья «Кредиты, предоставленные коммерческим организациям, находящимся в федеральной собственности». Их темп роста составил 8,36. Во многом такой рост произошел за счет кредитов, выданных на срок от 181 дня до 1 года – темп роста составил 19,4. Они намного опережали темп роста деятельности банка. Таким образом, можно сделать вывод, что данная группа средств, является для банка весьма привлекательной и надежной.

Кроме данной группы средств значительный рост среди остальных групп средств продемонстрировали статьи, отражающие кредиты, предоставленные кредитным организациям-резидентам (темп роста составил 3,96). Причем, стоит отметить, что во многом они возросли за счет значительного увеличения числа выданных кредитов сроком на 8-30 дней (темп роста составил 58).

В рамках группы средств, выданных негосударственным коммерческим организациям, происходил рост только статей, отражающих выдачу кредита на срок 91 – 180 дней (на 38% возросли) и овердрафт (на 25% увеличились). Остальные статьи сокращались.

Среди кредитов, выданных негосударственным финансовым организациям, увеличилась только статья, отражающая овердрафт – на 23% увеличилась.

Несмотря на то, что работа с физическими лицами не является приоритетным направлением деятельности «Сосьете Женераль Восток», размер кредитов, выданных физическим лицами – индивидуальным предпринимателям, за 2 анализируемых квартала возрос на 27%. В основном они увеличились на счет кредитов, предоставленных на срок от 181 дня до 1 года (темп роста отдельно данной статьи составил 4,55).

Размер просрочки за два анализируемых периода увеличился на 14%. Но в силу того, что ее темп роста был ниже темпа роста баланса-нетто, то можно сделать вывод, что такой рост является для банка не критичным, а обусловлен увеличением в целом количества выданных кредитов.

Важно отметить, что темпы роста созданных под различные виды активных операций РВПС были ниже, чем у самих активных операции, что характеризует тот факт, что банк в основном работает с хорошими заемщиками, и нет необходимости создавать большой объем резерва.

Анализ инвестиционного портфеля

Таблица 7

| Инвестиционный портфель | 0 | 0 | 0 | |||

| Об-ва, оцен.по справ.ст-ти | 0 | 0 | 0 | |||

| Долговые | 0 | 0 | 0 | |||

| Долговые обязательства РФ | 50104 | 0 | 0 | 0 | 0 | 0 |

| Долговые обязательства субъектов РФ и органов местного самоуправления | 50105 | 0 | 0 | 0 | 0 | 0 |

| Долговые обязательства кредитных организаций | 50106 | 0 | 0 | 0 | 0 | 0 |

| Прочие долговые обязательства | 50107 | 0 | 0 | 0 | 0 | 0 |

| Долговые обязательства банков-нерезидентов | 50109 | 0 | 0 | 0 | 0 | 0 |

| Прочие долговые обязательства нерезидентов | 50110 | 0 | 0 | 0 | 0 | 0 |

| Долговые обязательства, переданные без прекращения признания | 50118 | 0 | 0 | 0 | 0 | 0 |

| Долевые | 0 | 0 | 0 | 0 | 0 | |

| Кредитных организаций | 50605 | 0 | 0 | 0 | 0 | 0 |

| Прочих резидентов | 50606 | 0 | 0 | 0 | 0 | 0 |

| Об-ва для продажи | 0 | 0 | 0 | |||

| Долговые | 0 | 0 | 0 | |||

| Прочие долговые обязательства | 50208 | 2298105 | 1,093595 | 3911344 | 1,5479612 | 1,701986637 |

| РВПС | 50219 | 0 | 0 | 0 | 0 | 0 |

| Долевые | ||||||

| Прочих резидентов | 50706 | 17816 | 0,008478 | 17816 | 0,0070509 | 1 |

| РВПС | 50719 | 0 | 0 | 0 | 0 | 0 |

| Об-ва до погашения | 0 | 0 | 0 | |||

| Долговые | 0 | 0 | 0 | |||

| Долговые обязательства субъектов РФ и органов местного самоуправления | 50306 | 0 | 0 | 0 | 0 | 0 |

| прочие долговые обязтельства | 50308 | 0 | 0 | 0 | 0 | 0 |

| РВПС | 50319 | 0 | 0 | 0 | 0 | 0 |

| Об-ва, не погаш.в срок | 0 | 0 | 0 | 0 | 0 | |

| Долговые | 50505 | 0 | 0 | 0 | 0 | 0 |

| РВПС | 50507 | 0 | 0 | 0 | 0 | 0 |

| Итого инвестиционные вложения | 2 315 921,00 | 1,102073 | 3 929 160,00 | 1,555012 | 1,696586369 |

По итогам вертикального анализа можно сделать следующие выводы:

Как видно из представленных выше данных в «Сосьете Женераль Восток» инвестиционный портфель играет не такую важную роль, как кредитный портфель. На 01.04.2010 его удельный вес в структуре баланса-нетто составлял лишь 1,1%.

В составе инвестиционного портфеля банка имеются только прочие долговые обязательства долевые обязательства прочих резидентов. Их удельный вес в структуре баланса-нетто составляет 1,09% и 0,008% соответственно.

Такую политику банка по формированию инвестиционного портфеля можно назвать практически нерискованной. Можно сделать вывод, что инвестиционная политика банка не является приоритетным направлением его деятельности, и банк предпочитает размещать свои средства в другие источники.

На 01.07.2010 удельный вес прочих долговых обязательств возрос по сравнению с первой датой и составил 1,55%. А удельный вес прочих долевых обязательств резидентов чуть сократился и стал равен 0,007% от величины баланса-нетто.

Стоит также отметить, что под данные два вида активных операций на обе даты отсутствует РВПС, следовательно, данные операции не являются рискованными.

По итогам горизонтального анализа можно сделать следующие выводы:

Темп роста инвестиционного портфеля по итогам двух первых кварталов 2010 года опережал темп роста деятельности банка. Инвестиционный портфель увеличился на 69%. Рост произошел за счет роста прочих долговых обязательств на 70%. Прочие долевые обязательства резидентов не изменились.

Такое превышение темпа роста данной группы средств над темпами роста деятельности банка может негативно сказаться на деятельности банка, так как это свидетельствует о наличии определённого риска, который может привести к значительным убыткам банка.

Анализ имущества банка

Таблица 8

| Имущество | ||||||

| ОС за вычетом амортизации | 60401-60601 | 676288 | 0,321824 | 634533 | 0,251124 | 0,938258553 |

| Сооружение (строительство) или изготовление ОС и НА | 60701 | 415437 | 0,197693 | 240509 | 0,0951843 | 0,578930139 |

| Оборудование к установке | 60702 | 7242 | 0,003446 | 6785 | 0,0026852 | 0,936895885 |

| НА за вычетом амортизации | 60901-60903 | 275 | 0,000131 | 259 | 0,0001025 | 0,941818182 |

| материальные запасы | ||||||

| зап.части | 61002 | 673 | 0,00032 | 2285 | 0,0009043 | 3,395245171 |

| материалы | 61008 | 26562 | 0,01264 | 28285 | 0,0111941 | 1,064867103 |

| инвентарь | 61009 | 3105 | 0,001478 | 4439 | 0,0017568 | 1,42962963 |

| Внеоборотные запасы | 61011 | 285 | 0,000136 | 0 | 0 | 0 |

| Итого имущество | 1129867 | 0,537668 | 917095 | 0,3629513 | 0,81168403 | |

| Баланс-нетто | 210142238 | 100 | 252677142 | 100 | 1,202410065 |

По итогам вертикального анализа можно сделать следующие выводы:

На 01.04.2010 удельный весимущества в балансе-нетто составлял 0,54%. Данная группа средств является наименее ликвидными активами, которые не приносят доход. Но данные средства необходимы банку для ведения его основной деятельности.

Наибольший удельный вес в структуре данной группы имеют статьи основные средства и вложения в сооружение (строительство), создание (изготовление) и приобретение основных средств и нематериальных активов – 0,32% и 0,2% от величины баланса-нетто соответственно.

Другие статья данной группы средств имеют незначительный удельный вес в структуре баланса-нетто.

На 01.07.2010 удельный вес данной группы средств сократился по сравнению с 01.04.2010 и составил 0,36%.

Основные средства и вложения в сооружение (строительство), создание (изготовление) и приобретение основных средств и нематериальных активов сократились и составили 0,25% и 0,095% соответственно.

По итогам горизонтального анализа можно сделать следующие выводы:

За два анализируемых периода произошло сокращение средств данной группы. Они сократились на 19%. Таким образом, темп роста деятельности банка намного опережал темп роста имущества.

Такое сокращение может негативно сказаться на деятельности банка, так как может привести к ухудшению качества обслуживания.

Все статьи группы имущество продемонстрировали сокращение за исключением материальных запасов: темп роста статьи «зап. части», «материалы» и «инвентарь» составил соответственно 3,39, 1,06 и 1,43. Следовательно, банк стал больше закупать данных средств.

Основные средства и вложения в сооружение (строительство), создание (изготовление) и приобретение основных средств и нематериальных активов, имеющие за 2 анализируемых периода наибольший удельный вес в деятельности банка в рамках данной группы средств сократились на 6% и 42% соответственно. Следовательно, «Сосьете Женераль Восток» стал меньше средств во втором квартале вкладывать в данные статьи группы имущество.

Анализ прочих активов

Таблица 9

| Прочие активы | |||||

| 30402-30401 | 0 | 0 | 182,00 | 7,203E-05 | |

| 47404-47403 | 883376 | 0,420371 | 936419 | 0,370599 | 1,060045779 |

| 47423-47422 | 13165 | 0,006265 | 0 | 0 | 0 |

| 60302-60301 | 191588 | 0,091171 | 192060 | 0,07601 | 1,00246362 |

| 60306-60305 | 0 | 0 | 267 | 0,0001057 | |

| 60308-60307 | 1611 | 0,000767 | 1815 | 0,0007183 | 1,126629423 |

| 60310-60309 | 72698 | 0,034595 | 46534 | 0,0184164 | 0,64010014 |

| 60312-60311 | 159245 | 0,07578 | 102027 | 0,0403784 | 0,640692015 |

| 60314-60313 | 16839 | 0,008013 | 36139 | 0,0143024 | 2,146148821 |

| 60323-60322 | 20196 | 0,009611 | 29975 | 0,011863 | 1,484204793 |

| 47801 | 75136 | 0,035755 | 75348 | 0,0298199 | 1,00282155 |

| 47802 | 5126363 | 2,439473 | 3812913 | 1,5090059 | 0,743785214 |

| 47803 | 54670 | 0,026016 | 27662 | 0,0109476 | 0,505981343 |

| 60202 | 335300 | 0,159559 | 335300 | 0,132699 | 1 |

| 45912 | 27471 | 0,013073 | 28430 | 0,0112515 | 1,034909541 |

| 45914 | 29 | 1,38E-05 | 0 | 0 | 0 |

| 45915 | 29012 | 0,013806 | 31468 | 0,0124538 | 1,084654626 |

| 45917 | 118 | 5,62E-05 | 212 | 8,39E-05 | 1,796610169 |

| Итого прочие активы | 7006817 | 3,334321 | 5 656 751,00 | 2,2387268 | 0,80732107 |

| Баланс-нетто | 210142238 | 100 | 252677142 | 100 | 1,202410065 |

По итогам вертикального анализа можно сделать следующие выводы:

На 01.04.2010 удельный вес прочих активов составил 3,3% в балансе-нетто.

Наибольшую долю в структуре прочих активов имел счет, отражающий права требования по договорам на предоставление (размещение) денежных средств (47802). Его удельный вес в балансе-нетто составил 2,44% величины баланса-нетто.

Среди остальных счетов в группе прочие активы счет «Расчеты по валютным и фондовым биржам» (47404-47403) имел второй по величине удельный вес в структуре данной группы. Его доля составила в балансе-нетто 0,42%. Таким образом, данный счет отображает операции банка на валютной и фондовой биржах.

Среди остальных прочих активов можно выделить следующие счета, имеющие небольшой удельный вес в величине баланса-нетто:

· 60202 – Средства, внесенные в уставные капиталы организаций (0,16%)

· 60302-60301 – Расчеты по налогам и сборам (0,09%);

· 60312-60311 – Расчеты с поставщиками, подрядчиками и покупателями (0,08%);

На 01.07.2010 удельный вес прочих активов сократился и составил 2,2% в балансе-нетто.

Наибольший вес в структуре активов имел, как и на прошлую дату, счет, отражающий права требования по договорам на предоставление (размещение) денежных средств (47802). Его удельный вес в балансе-нетто составил 1,5% величины баланса-нетто.

Среди остальных счетов в группе прочие активы счета «Обязательства по уплате процентов» (47404) и «Начисленные проценты по банковским счетам и прочим привлеченным средствам физических лиц» (60202) имели второй по величине удельный вес. Их доля в балансе-нетто составила 0,37% и 0,13% соответственно. Стоит отметить, что их доля по сравнению с прошлым периодом сократилась.

Стоит отметить, что во втором квартале по сравнению с первым появился новый счет (30402-30401) «Счета участников РЦ ОРЦБ». Его удельный вес в величине баланса-нетто составил 0,003%. Следовательно, банк стал больше проводить расчетов на организованном рынке ценных бумаг.

Остальные счета прочих активов имели незначительный удельный вес в величине баланса-нетто.

По результатам горизонтального анализа можно сделать следующие выводы:

Темп роста прочих активов за два анализируемых периода составил 0,81. Таким образом, рост данной группы средств был медленнее, чем рост деятельности банка (темп роста баланса-нетто составил 1,2).

Многие статьи прочих активов продемонстрировали значительный рост. Особенно, это было ярко выражено у счетов 60314-60313 «Расчеты с организациями нерезидентами по хозяйственным операциям (их темп роста составил 2,15), 60323-60324 «Расчеты с прочими деибторами (возросли на 48%), 60308-60307 «Расчеты с работниками по подотчетным суммам (возросли на 12%) и счет 47404-47403 «Расчеты с валютными и фондовыми биржами» (возросли на 6%).

Самое большое сокращение продемонстрировала статья «Права требования, приобретенные по договорам финансирования под уступку денежного требования». Она сократилась 49%%.

Среди других статей группы прочие активы можно выделить счета 60310-60309 «НДС, уплаченный», 60312-60311 «Расчеты с поставщиками, подрядчиками и покупателями», 47802 «Права требования по договорам на предоставление (размещение) денежных средств», которые сократились на 36%, 36%, 26% соответственно.

Остальные счетам группы прочие активы продемонстрировали небольшое изменение, что в целом, на рост данной группы средств не повялило.

Коэффициентный анализ

Таблица 10

| Коэффициенты | 01.04.2010 | 01.07.2010 |

| Уровень доходности активов | 0,581125119 | 0,440309674 |

| Коэффициент защищенности от риска | 0,058751419 | 0,063933881 |

| Уровень активов с повышенным риском | 0,04 | 0,040030507 |

| Уровень дебиторской задолженности | 0,679890908 | 0,327505376 |

| Соотношение брутто и нетто активов | 0,859411909 | 0,779562788 |

| Коэффициент дееспособности активов банка: | ||

| По кредитным операциям | 0,241541627 | 0,235990614 |

| По фондовым операциям | 1,005015345 | 1,005824317 |

| Коэффициент общей дееспособности | 0,996536255 | 0,98887404 |

| Операционные расходы и доходы | 1,080462493 | 1,049303272 |

Коэффициент, показывающий уровень доходности активов, используется для оценки активов с точки зрения их эффективности. Показывает, какую долю активов банка занимают операции, приносящие устойчивый доход.

На 01.04.2010 значение коэффициента было равно 0,58, а на 01.07.2010 его значение сократилось и составило 0,44. Исходя из полученных значений, можно сделать вывод, что банк неправильно распределяет структуру активов. В них больше преобладают операции, не приносящие стабильный, устойчивый доход. В будущем банку стоит более грамотно распределять структуру активов, чтобы повысить значение тех, которые могут ему приносить стабильный, устойчивый доход.

Коэффициент защищенности от риска характеризует предельную долю просроченной задолженности в активах, приносящих доход, которую банк может покрыть за счет чистой прибыли и резервов, не подвергая риску привлеченные средства клиентов.

На 01.04.2010 значение коэффициента было равно 0,058. Во втором квартале на 01.07.2010 его значение чуть повысилось до 0,063. Порог предельной доли такой просроченной задолженности каждый банк определяет самостоятельно.

Таким образом, размер предельной доли просроченной задолженности в активах, приносящих доход, которую банк может покрыть за счет чистой прибыли и резервов, не подвергая риску привлеченные средства клиентов составляет по итогам первого и второго квартала 0,058 и 0,063 соответственно.

Коэффициент, показывающий уровень активов с повышенным риском, на 01.04.2010 и на 01.07.2010 был на одном уровне – 0,04. Следовательно, можно сделать вывод, что «Сосьете Женераль Восток» старается больше средств размещать не в сильно рискованные активы и грамотно следит за поддержание уровня активов, связанных с повышенным уровнем риска.

Коэффициент, характеризующий уровень дебиторской задолженности в банке предназначен для оценки качества активов, которые не приносят доход. На 01.04.2010 его значение было равно 0,68. Такое значение коэффициента достаточно высоко (максимальное рекомендуемое значение – 0,4). Оно свидетельствует о снижении ликвидности банка и о появлении в банке проблем по возврату размещенных средств.

На 01.07.2010 значение коэффициента сократилось почти в 2 раза и составило 0,32. Таким образом, можно сделать вывод, что по итогам второго квартала 2010 года банк стал более тщательно работать с дебиторской задолженностью, у него уменьшились проблемы с ликвидностью и проблемы, связанные с возвратом размещенных средств.

Коэффициент, показывающий соотношение брутто и нетто активов свидетельствует о степени иммобилизации или отвлеченности активов. На 01.04.2010 значение коэффициента было равно 0,86. На 01.07.2010 его значение чуть сократилось и составило 0,78. На основании рассчитанных значений коэффициента можно сделать вывод, что банк достаточно хорошо распоряжается своими активами, осуществляет грамотную политику распределения и размещения своих средств.

Выводы и рекомендации

Удельный вес наиболее ликвидных активов в балансе-нетто составляет примерно 3% (с учетом ФОР), а без учета ФОР - 2,7%. С одной стороны, такой небольшой удельный вес положительно сказывается на деятельности банка, так больше средств у банка находятся в обороте, следовательно, приносят доход. Но, с другой стороны, у банка могут возникнуть проблемы с ликвидностью, так как имеющихся у него в распоряжении ликвидных активов может не хватить для выполнения своих текущих обязательств. Это подтверждает коэффициент мгновенной ликвидности Н2, который на 01.04.2010 и 01.07.2010 был значительно ниже нормы (7% и 11% соответственно). Следовательно, величины наиболее ликвидных активов в банке недостаточно. Это свидетельствует о проблемах банка с ликвидностью, в частности с мгновенной ликвидностью, что может негативно сказаться на деятельности банка. В будущем банку рекомендуется повышать уровень таких высоколиквидных активов, чтобы избежать проблем с выполнением своих текущих обязательств.

Среди наиболее ликвидных активов наибольший удельный вес в балансе-нетто имеет корреспондентский счет в Центральном Банке – 1% от величины баланса-нетто. Данный счет предназначен в первую очередь для осуществления безналичных операций. Дохода такой вид счета не приносит, так как проценты по остатку на счете не начисляются. Поэтому банку в будущем лучше снижать величину средств, находящихся на данном виде счета, так как у «Сосьете Женераль Восток» имеются серьезные проблемы с ликвидностью.

Структура распределения наиболее ликвидных активов среди резидентов и нерезидентов на 01.04.2010 была достаточно диверсифицирована. Диверсификация позволяет снизить риски, которые могут возникать в ходе размещения средств. Данная группа средств позволяет банку больше проводить расчетов и платежей, ускоряет их проведение. К тому же, на остатки на счете начисляется процент, что приносит банку доход.

Но, на 01.07.2010 произошел значительный рост группы корреспондентских счетов в банках, особенно это было ярко выражено у счета, отражающего средства в банках – нерезидентах (0,29% - резиденты, 3,06% - нерезиденты). Таким образом, банк больше стал работать с нерезидентами. В отличие от предыдущего периода структуру данной группы средств нельзя назвать диверсифицированной, что может негативно в будущем сказаться на деятельности банка, так как может увеличиться риск невозврата средств и страновой риск (в силу того, что банк больше стал работать с нерезидентами). Наличие большого удельного веса данной группы можно объяснить тем, что «Сосьете Женераль Восток» является дочерней структурой французской группы «Сосьете Женераль Восток», и имеет много партнеров за рубежом. Кроме того, банки-нерезиденты, в которых «Сосьете Женераль Восток» имеет счета, являются банками с высоким рейтингом, что позволяет банку расширять круг своей деятельности.

Средства в ФОР во втором квартале значительно возросли и составили 1,04%. Средства на данном счете банку дохода не приносят, но являются его своеобразной гарантией перед вкладчиками, что положительно сказывается на репутации банка и увеличения его активных и пассивных операций.

Кредитный портфель играет большую роль в деятельности банка, что объясняется характером его деятельности.

Структуру кредитного портфеля «Сосьете Женераль Восток» нельзя назвать диверсифицированной, так как банк больше работает с нерезидентами, чем с резидентами .

К тому же структуру кредитного портфеля нельзя назвать диверсифицированной еще и по тому, что удельный вес кредитов, выданным негосударственным коммерческим организациям значительно больше, чем другим группам. Такая структура может негативно сказаться на деятельности банка, так как обуславливает появление в банке некоторых видов рисков, в частности кредитного, странового риска, что в будущем может породить проблемы с ликвидностью. Поэтому в будущем банку рекомендуется произвести диверсификацию кредитного портфеля, чтобы минимизировать или предотвратить появление рисков.

Если говорить о диверсификации по срокам, то стоит отметить, что в структуре кредитов и прочих средств, выданных банком, присутствуют все сроки. Больше всего банк выдавал кредиты на длительные сроки: на 1-3 года и свыше 3 лет. Размещение средств на длительные сроки может привести к появлению в банке кредитного риска, что в дальнейшем может сказаться на ликвидности, но, с другой стороны, данные средства приносят банку доход в виде процентов по кредиту.

В силу того, что в банке присутствуют ссуды разных категорий качества (от 1 до 5), то банку следует проводить тщательный мониторинг за выданными кредитами, особенно на длительные сроки, более полно оценивать кредитоспособность заемщиков.

К тому же, общий уровень риска по всему кредитному портфелю составил примерно 7%. Это подтверждает тот факт, что банк в целом по выданным кредитам создает недостаточный объем резерва, что в случае неблагоприятной экономической ситуации может негативно сказаться на деятельности банка в силу появления кредитного риска. Следовательно, «Сосьете Женераль Восток» рекомендуется уделить большое внимание формированию адекватного размера РВПС.

В отличие от кредитного портфеля, инвестиционный портфель играет не такую важную роль, как кредитный портфель. На 01.04.2010 его удельный вес в структуре баланса-нетто составлял лишь 1,1%.

В составе инвестиционного портфеля банка имеются только прочие долговые обязательства и долевые обязательства прочих резидентов. Такую политику банка по формированию инвестиционного портфеля можно назвать практически нерискованной. Можно сделать вывод, что инвестиционная политика банка не является приоритетным направлением его деятельности, и банк предпочитает размещать свои средства в другие источники.

Стоит отметить, что по итогам горизонтального анализа данной группы средств наблюдалось превышение темпа роста данной группы средств над темпами роста баланса-нетто. Это может негативно сказаться на деятельности банка, так как это свидетельствует о наличии определённого риска, который может привести к значительным убыткам банка. Следовательно, «Сосьете Женераль Восток» следует контролировать риск, который может возникнуть при формировании инвестиционного портфеля.

Удельный весимущества в балансе-нетто составлял примерно 0,5% Данная группа средств является наименее ликвидными активами, которые не приносят доход. Но данные средства необходимы банку для ведения его основной деятельности.

За два анализируемых периода произошло сокращение средств данной группы. Они сократились на 19%. Таким образом, темп роста деятельности банка намного опережал темп роста имущества.

Такое сокращение может негативно сказаться на деятельности банка, так как может привести к ухудшению качества обслуживания.

На основании проведенного коэффициентного анализа можно сделать следующие выводы:

«Сосьете Женераль Восток» неправильно распределяет структуру активов. В них больше преобладают операции, не приносящие стабильный, устойчивый доход. В будущем банку стоит более грамотно распределять структуру активов, чтобы повысить значение тех активов, которые могут ему приносить стабильный, устойчивый доход.

Размер предельной доли просроченной задолженности в активах, приносящих доход, которую банк может покрыть за счет чистой прибыли и резервов, не подвергая риску привлеченные средства клиентов составляет по итогам первого и второго квартала 0,058 и 0,063 соответственно.

«Сосьете Женераль Восток» старается больше средств размещать не в сильно рискованные активы и грамотно следит за поддержание уровня активов, связанных с повышенным уровнем риска.

На 01.04.2010 уровень дебиторской задолженности был достаточно высок. Это свидетельствует о снижении ликвидности банка и о появлении в банке проблем по возврату размещенных средств. На 01.07.2010 значение коэффициента сократилось почти в 2 раза. Таким образом, можно сделать вывод, что по итогам второго квартала 2010 года банк стал более тщательно работать с дебиторской задолженностью, у него уменьшились проблемы с ликвидностью и проблемы, связанные с возвратом размещенных средств.