| Скачать .docx |

Реферат: Общая теория денег и кредита

ББК 65.011.3я73

О-28

Всероссийский заочный финансово-экономический институт

Ректор акад. А.Н. Романов

Председатель Научно-методического совета проф. Д.М. Дайитбегов

Коллектив авторов:

Е.Ф. Жуков, Н.М. Зеленкова, Т.И. Капаева, Л.М. Максимова,

О.М. Маркова, И.Я. Носкова, А.В. Печникова, В.Н. Сидоров,

Л.Н. Ушакова, С.П. Эрастова, Н.Д. Эриашвили

Рецензенты:

кафедра «Финансы» Академии бюджета казначейства,

д-р экон. наук проф. Н.Г. Сычев

и д-р юрид. наук Х.А. Андриашин

Главный редактор издательства Н.Д. Эриашвили

Общая теория денег и кредита: Учебник для вузов / Под

О-28 ред. проф. Е.Ф. Жукова. — 2-е изд., перераб. и доп. — М.: Банки и биржи, ЮНИТИ, 1998. — 359 с.

ISBN 5-238-00038-3.

В учебнике анализируется особая сфера производственных отношений, связанная с функционированием денег, кредита, банков, бирж. На основе сопоставления западной и российской моделей денежно-кредитных и валютных отношений рассматриваются актуальные сегодня проблемы денег, кредита, рынка ценных бумаг и валютно-кредитных отношений в условиях рыночной системы хозяйствования.

Специальный раздел посвящен вопросам правового обеспечения деятельности кредитно-финансовых институтов. Представляют интерес такие темы, как рынок ссудных капиталов, современная кредитная система валютные отношения и др.

Учебник предназначен для студентов высших и средних специальных учебных заведений, для практических работников финансовой, банковской и налоговой систем, а также для всех тех, кто интересуется проблемами денег, кредита, банков.

ББК 65.011. 3я73+65.262я73

ISBN 5-238-00038-3

Ó Коллектив авторов, 1995, 1998

Ó ЮНИТИ, 1998. Воспроизведение всей книги или любой ее части запрещается без письменного разрешения издательства

Учебник «Общая теория денег и кредита» подготовлен на базе курса «Общая теория денег и кредита». Он охватывает курс «Денежное обращение и кредит капиталистических стран» и учитывает сложившуюся практику денежно-кредитных отношений в Российской Федерации в последние годы. В книге анализируются основные тенденции и закономерности денежного обращения и кредита в условиях рыночного хозяйства, принципы и механизм современной денежно-кредитной системы; проводится сопоставление западной рыночной модели денег и кредита с формирующейся российской моделью. Большое внимание уделяется рынку ссудных капиталов, денежному обращению, банкам и банковской деятельности, рынку ценных бумаг, функционированию специализированных небанковских институтов, международным валютно-кредитным отношениям.

Данный учебник отличается от предшествующих изданий 70-х — 80-х гг. по денежному обращению и кредиту структурой, содержанием и методологией.

Настоящий курс является самостоятельным разделом экономической науки и изучает особую сферу производственных отношений, связанную с функционированием денег, кредита, банков, бирж. Он базируется на экономических теориях и теоретических исследованиях западных и российских ученых.

В основу курса положены научные исследования кафедры «Деньги, кредит и ценные бумаги» ВЗФЭИ, а также наиболее известные работы в области денег, кредита и валютных отношений западных и российских экономистов. При анализе денег, кредита, банков, рынка ценных бумаг в рыночной экономике авторы исходили из принципов исторической преемственности экономических категорий, их определенной модификации и эволюции.

Авторский коллектив выражает свою точку зрения на современное денежное обращение и кредит, не претендуя на окончательное решение многих дискуссионных вопросов. На конкретном материале раскрываются основные процессы, происходящие в денежно-кредитной сфере западных стран и Российской Федерации, рассматриваются тенденции развития рынка капиталов, проблемы инфляции, сложности государственного регулирования, методы денежно-кредитной политики.

Уделено внимание также различным теориям денег и кредита западных экономистов.

Данный учебник представляет собой второе издание, дополненное, переработанное и обновленное.

Учебник написан преподавателями кафедры «Деньги, кредит и ценные бумаги» Всероссийского заочного финансово-экономического института в составе:

д-р экон. наук, член-кор. РАЕН, проф. Е.Ф. Жуков — предисловие, раздел I, гл. 1—4, раздел IV, гл. 1; д-р экон. наук, проф. Н.М. Зеленкова — раздел III, гл. 4, 5; д-р экон. наук, проф. Л.М. Максимова — раздел II, гл. 1,6, раздел VI, гл. 2, совместно с преп. Т.И. Капаевой — раздел III, гл. 1, §5; канд. экон. наук, доц. О.М. Маркова — раздел III, гл. 3, §2—7; канд. экон. наук, доц. И.Я. Носкова — раздел V, гл. 1, 2; канд. экон. наук, доц. А.В. Печникова — раздел III, гл. 1, 2, §3, 6, раздел VI, гл. 1, §1, совместно с доц. И.Я. Носковой — раздел VI, гл. 1, §2; канд. экон. наук, доц. В.Н. Сидоров — раздел III, гл. 2, §4, 7; канд. экон. наук, доц. С.П. Эрастова — раздел III, гл. 2, §1, 2, 5; к.и.н., доктор коммерции Н.Д. Эриашвили — раздел VII.

Раздел I РЫНОК ССУДНЫХ КАПИТАЛОВ

Глава 1 Функции, структура и инструментарий рынка ссудных капиталов

§ 1. Структура современного рынка ссудных капиталов

Для определения современного рынка капиталов необходимо обратиться к понятию ссудного капитала как экономической категории. Ссудный капитал — это денежные средства, отданные в ссуду за определенный процент при условии возвратности. Формой движения ссудного капитала является кредит. Ссудный капитал представляет собой особую историческую категорию капитала, которая возникает и развивается в условиях капиталистического способа производства.

Основными источниками ссудного капитала служат денежные капиталы (денежные средства), высвобождаемые в процессе воспроизводства. К ним относятся:

• амортизационный фонд предприятий, предназначенный для обновления, расширения и восстановления производственных фондов;

• часть оборотного капитала в денежной форме, высвобождаемая в процессе реализации продукции и осуществления материальных затрат;

•денежные средства, образующиеся в результате разрыва между получением денег от реализации товаров и выплатой заработной платы;

• прибыль, идущая на обновление и расширение производства;

• денежные доходы и сбережения всех слоев населения;

• денежные накопления государства в виде средств от владения государственной собственностью, доходы от производственной, коммерческой и финансовой деятельности правительства, а также положительные сальдо центрального и местных бюджетов.

За последние 20—30 лет в качестве источника ссудного капитала все активнее используются сбережения населения, особенно трудящихся слоев. Эта тенденция характерна для США, Англии, Канады, Германии, Франции, Италии, Японии и других стран. Как правило, сбережения населения воплощаются в банковских вкладах, в резервах пенсионных фондов, страховых компании, а также в покупке различных ценных бумаг.

Современная структура рынка ссудных капиталов характеризуется двумя основными признаками: временным и институциональным.

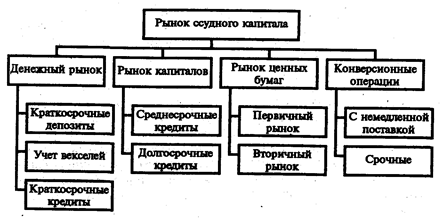

По временному признаку различают денежный рынок, на котором предоставляются кредиты на период от нескольких недель до одного года, и непосредственно рынок капиталов, где денежные средства выдаются на более длительные сроки: от года до пяти лет (рынок среднесрочных кредитов) и от пяти и более лет (рынок долгосрочных кредитов).

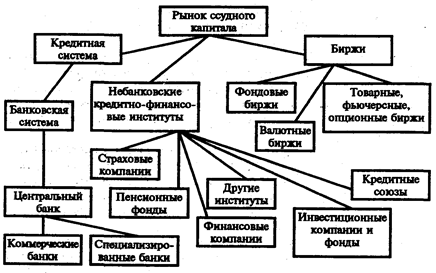

По функционально-институциональному признаку современный рынок ссудных капиталов подразумевает наличие двух основных звеньев: кредитной системы (совокупности различных кредитно-финансовых институтов) и рынка ценных бумаг. Последний в свою очередь разделяется на первичный рынок, где продаются и покупаются новые эмиссии ценных бумаг, биржевой (вторичный), где покупаются и продаются ранее выпущенные ценные бумаги, и внебиржевой рынок, где совершается реализация ценных бумаг, которые не могут быть проданы на бирже. Внебиржевой рынок еще называется уличным (см. рис. 1.1 и 1.2).

Временной и функционально-институциональный признаки рынка ссудных капиталов характерны для всех стран. Вместе с тем о состоянии национального рынка судят по институциональному признаку, т.е. по наличию двух основных ярусов: кредитной системы и рынка ценных бумаг.

Наиболее развитыми являются рынки капиталов США, стран Западной Европы и Японии. В этих странах существуют разветвленные, гибкие рынки капиталов с хорошо развитыми двумя основными ярусами и разветвленной сетью различных кредитно-финансовых институтов. В то же время рынок капитала в США находится в привилегированном положении, поскольку указанные характеристики в нем представлены значительно ярче и глубже.

Рис. 1.1. Институциональная структура рынка ссудного капитала

Рис. 1.2. функциональная (операционная) структура рынка ссудного капитала

§2. Сущность и эволюция рынка ссудных капиталов

Увеличение масштабов накопления денежного капитала в условиях капитализма обусловило развитие рынка ссудных капиталов. Под влиянием спроса и предложения происходит движение ссудного капитала: капитал, накапливаемый в виде денежных средств, превращается непосредственно в ссудный капитал.

Рынок ссудных капиталов как экономическая категория выражает социально-экономические отношения, которые определяются законами капиталистического хозяйствования, формирующими в итоге его сущность, т.е. связи и отношения как внутри самого рынка, так и во взаимодействии с другими экономическими категориями.

Денежный капитал высвобождается в процессе воспроизводства. Он направляется туда в виде ссудного капитала через рынок, а затем вновь возвращается к кредитору (банкам и другим кредитно-финансовым институтам).

Сущность рынка ссудных капиталов не зависит от того, какой денежный капитал используется на нем: собственный или чужой, аккумулированный, т.е. не имеет значения, ведет ли банкир свое дело лишь при помощи собственного капитала или только капитала, депонированного у него.

Содержание, характер использования, закономерности развития рынка ссудных капиталов определяются социально-экономическими отношениями капиталистического способа производства. В свою очередь сущность этого рынка предопределяет конкретную роль, которую он выполняет в современном механизме государственно-монополистического капитализма.

Рынок ссудных капиталов способствует росту производства и товарооборота, движению капиталов внутри страны, трансформации денежных сбережений в капиталовложения, реализации научно-технической революции, обновлению основного капитала. В этом смысле рынок опосредствует различные фазы воспроизводства, является своеобразной опорой материальной сферы производства, откуда она черпает дополнительные денежные ресурсы.

Экономическая роль рынка ссудных капиталов заключается в его способности объединить мелкие, разрозненные денежные средства в интересах всего капиталистического накопления.

Это позволяет рынку активно воздействовать на концентрацию и централизацию производства и капитала.

Объединению мелких капиталистов и наращиванию концентрации на самом рынке первоначально способствовали банки, которые были «кассирами промышленных капиталов», а в последующем — все другие виды кредитно-финансовых учреждений и биржи.

Характеризуя роль кредита в капиталистическом хозяйстве, обычно выделяют следующие основные положения: объединение разбросанных индивидуальных денежных капиталов и сбережений всех классов общества в руках ссудных капиталистов; экономия общественных издержек обращения; уравнивание нормы прибыли; создание акционерных обществ.

Возросшая роль рынка ссудных капиталов в экономике проявляется в трех основных направлениях: предоставление ссудного капитала частному сектору, государству и населению, а также иностранным заемщикам; аккумуляция свободного денежного капитала и денежных сбережений населения; сосредоточение фиктивного капитала. Аккумуляция и объединение индивидуальных денежных капиталов осуществляются не только частными кредитно-финансовыми институтами, но и рынком ценных бумаг.

Важной особенностью рынка ссудных капиталов является усиление влияния на процесс интернационализации мирового хозяйства посредством обеспечения миграции капиталов. Кроме того, рынок ссудных капиталов играет большую роль в структурной перестройке капиталистической экономики, особенно таких промышленно развитых стран, как США, государства Западной Европы и Япония. В послевоенные годы кредитно-финансовые институты содействовали созданию мощных военных концернов (типа «Макдонелл — Дуглас») и конгломератов в США. Банкирский дом Ротшильда способствовал централизации капитала в горнодобывающей промышленности Франции. Три ведущих коммерческих банка участвовали в реорганизации концерна Круппа в ФРГ. За счет ресурсов рынка происходит финансирование отраслей — двигателей научно-технического прогресса. При этом следует отметить, что даже военные концерны, стабильно финансируемые государством, в ряде случаев вынуждены прибегать к услугам рынка ссудных капиталов (в США им неоднократно пользовались такие известные гиганты военного производства, как «Локхид», «Дженерал Дайнэмикс», «Крайслер» и др.).

Важно выяснить, в какой степени рост экономики позволяет увеличивать денежные накопления на рынке ссудных капиталов и в какой мере рынок обеспечивает экономику капиталами, т.е. высока ли ее зависимость от кредитов и займов, поступающих с рынка. В большинстве промышленно развитых стран относительно высокие темпы экономического роста в послевоенные годы (до середины 70-х гг.) способствовали высокой норме накопления и степени аккумуляции денежных сбережений рынком ссудных капиталов. Промышленность и другие сферы хозяйства развивались в основном за счет самофинансирования (внутренних источников: прибыли и амортизации), но с привлечением заемных средств, особенно в период циклического подъема. Сложился определенный баланс между внутренними и заемными источниками финансирования (соответственно 70 и 30%). Исключением явилась лишь Япония, где доля заемных средств на протяжении почти всех послевоенных лет составляла свыше 60%.* Тем самым здесь определялась большая зависимость экономики от рынка ссудных капиталов» чем в других странах. Примерно с середины 60-х гг. в США также постепенно начала обнаруживаться аналогичная тенденция, и в 70-х гг. она резко усилилась. Однако причины этого процесса для США и Японии кардинально отличаются.

* Моримото Т. Большая банковская война. — М.: Мысль, 1981. — С. 32—33; Богданов О.С., Сергеев Б.И. Зарубежные интересы японских банков. — М.: Международные отношения, 1981. — С. 11.

Рынок ссудных капиталов выполняет макроэкономическую функцию. В современной капиталистической экономике денежный капитал накапливается в основном в виде денежного ссудного капитала (хотя частная тезаврация золота означает всего лишь аккумуляцию денежного капитала как анахронизм в форме металлических денег). Поэтому накопление денежного капитала важно не само по себе как обособленный процесс, а прежде всего с точки зрения его воздействия на весь ход капиталистического воспроизводства, т.е. в макроэкономическом аспекте. В этом отношении накопление денежного капитала тесно взаимодействует с реальным накоплением, представляющим в целом иной процесс. Большая часть денежного капитала формируется за счет сбережений населения, а их размеры играют значительную роль в образовании общенациональной нормы реального накопления, доли капиталовложений в валовом национальном продукте и национальном доходе.

Огромные массы денежного капитала, аккумулируемые и мобилизуемые через рынки ссудных капиталов, создают определенную иллюзию того, что объем денежного капитала потенциально равен объему ссудного капитала. Эта видимость возникает прежде всего в тех странах, где существует разветвленная кредитная система.

Именно хранение денежных средств на счетах различных кредитно-финансовых учреждений, в ценных бумагах, а также выражение их в денежной форме способны создавать видимость стирания границ между денежным и ссудным капиталами, особенно в условиях государственно-монополистического капитализма, когда такие границы все более размываются с развитием кредитной системы. «При развитой кредитной системе практически весь денежный капитал, в каком бы смысле мы ни употребляли этот термин, отдается в ссуду, присоединяет к качеству денежной формы качество отчуждения посредством ссуды, становится ссудным денежным капиталом».*

* Аникин А.В. Кредитная система современного капитализма. — М.: Наука, 1964. - С. 316-317.

Однако ни государственно-монополистический капитализм, ни разветвленная кредитная система не могут отождествлять сущность денежного и ссудного капиталов. Последний является лишь производным от денежного капитала, его частью, хотя и значительной. Ссудный денежный капитал следует рассматривать с точки зрения накопления на рынке ссудных капиталов, тогда как денежный капитал возникает в процессе кругооборота капитала и служит основой появления ссудного капитала. Поэтому денежный капитал — более широкое понятие в качественном и количественном отношениях.

Денежный капитал не всегда может помещаться для депонирования на рынке ссудных капиталов — многие фирмы держат в наличности большие средства для различных специальных целей (поглощения конкурентов, подкупов, избирательных кампаний), не отражая их на своих вкладах. Кроме того, в условиях перманентных валютно-финансовых потрясений в мире усилилась тезаврация золота и серебра частными лицами.

Это также показывает определенные различия между денежным и ссудным капиталами, хотя в современных условиях масштабы рынка ссудных капиталов не всегда позволяют четко определять границы между указанными понятиями.

§3. Функции рынка ссудных капиталов

Функции рынка ссудных капиталов определяются его сущностью и ролью, которую он выполняет в системе капиталистического хозяйства, а также задачами по воспроизводству капиталистических производственных отношений.

Следует выделить пять основных функций рынка ссудных капиталов: первая — обслуживание товарного обращения через кредит; вторая — аккумуляция, или собирание, денежных сбережений (накоплений) предприятий, населения, государства, а также иностранных клиентов; третья — трансформация денежных фондов непосредственно в ссудный капитал и использование его в виде капиталовложений для обслуживания процесса производства. Эти три функции стали активно использоваться в промышленно развитых странах в послевоенный период.

К четвертой функции следует отнести обслуживание государства и населения как источников капитала для покрытия государственных и потребительских расходов (учитывая огромную роль рынка ссудных капиталов в покрытии бюджетных дефицитов и финансировании жилищного строительства через ипотечное кредитование в рамках государственно-монополистического капитализма). Во всех четырех случаях рынок выступает как своеобразный посредник в движении капитала.

Пятая функция — ускорение концентрации и централизации капитала для образования мощных финансово-промышленных групп. Указанные функции рынка ссудных капиталов направлены на поддержание капиталистического способа производства, обеспечение функционирования экономической системы государственно-монополистического капитализма.

Отражая накопление и движение денежного капитала, рынок ссудных капиталов органически связан с движением стоимости в ее денежной форме, с образованием и использованием различных денежных фондов в виде кредитных ресурсов и ценных бумаг. Посредством рынка ссудных капиталов как экономической категории можно измерить и определить движение, объем, направление денежных фондов, идущих на развитие капиталистического общественного воспроизводства, установить классовый спектр использования денежного капитала, воздействие его на социально-экономические отношения.

§4. Национальные особенности развития рынка ссудных капиталов

Развитие национальных рынков ссудных капиталов определяется рядом факторов: экономическим развитием, традициями функционирования кредитной системы и рынка ценных бумаг, уровнем производственного накопления и личных сбережений. Однако доминирующим фактором остается экономическое развитие страны (в это понятие входит не только потенциал промышленности и других отраслей экономики, но и объем накопления денежного капитала в рамках всей экономики и ее подразделений). Такому критерию больше всего соответствуют США, страны Западной Европы и Япония, где существуют развитые, габкие и мощные рынки ссудных капиталов. В то же время между рынками ссудных капиталов указанных стран имеются определенные различия. Так, в США этот рынок является наиболее мощным, он отличается разветвленностью, наличием двух мощных звеньев — кредитной системы и рынка ценных бумаг, высоким уровнем накопления денежного капитала, широкой интернационализацией.

В настоящее время рынок ссудных капиталов в США в значительной степени определяет конъюнктурные ситуации как на рынках капиталов названных стран (через процентные ставки, миграцию денежных потоков, колебания курсов ценных бумаг), так и на мировом рынке капиталов. Примером могут служить потрясения на рынке в 1929—1933 гг. во время «Великой депрессии», когда массовое банкротство коммерческих банков в США оказало неблагоприятное воздействие на рынки капиталов Западной Европы. Другим примером является кризисная ситуация на рынке капиталов США в середине 70—80-х гг., когда вследствие роста процентных ставок был нарушен сложившийся баланс в миграции капиталов, что отрицательно повлияло на рынки капиталов Западной Европы и Японии из-за переброса значительных денежных ресурсов в США.

Рынки капиталов стран Западной Европы отличаются от американского рынка прежде всего меньшим объемом операций, недостаточной развитостью отдельных кредитно-финансовых институтов, относительной ограниченностью рынка ценных бумаг. Кроме того, на состояние этих рынков негативное воздействие оказала Вторая мировая война, разрушившая важнейший элемент рынка капитала — рынок ценных бумаг. Во Франции, Германии, Италии, в странах Бенилюкс, в Австрии он был восстановлен лишь к началу 60-х гг. В Англии и Швейцарии, хотя рынок и не был разрушен, он по существу функционировал пассивно.

В настоящее время наиболее мощные рынки капиталов в Западной Европе имеют Англия, Германия, Франция, Италия, Швейцария. Но до уровня рынка США они не дотягивают из-за ограниченности рынка ценных бумаг и отсутствия ряда важных кредитно-финансовых институтов.

Приблизительно такие же тенденции развития были свойственны и рынку ссудных капиталов Японии, на который, как и на рынки капиталов стран Западной Европы, негативно повлияла война. Однако широкое использование американского опыта и существенная помощь государства позволили быстро восстановить рынок капиталов Японии, который стал играть заметную роль в 70-80-х гг. среди рынков развитых стран. Мощная внешнеэкономическая экспансия японских корпораций и банков позволила обеспечить значительные денежные накопления и таким образом укрепить национальный рынок капиталов. Об этом свидетельствует тот факт, что по размерам активов японские банки находятся в числе ведущих коммерческих банков мира. В то же время по объему мобилизуемого капитала и размерам реализации ценных бумаг национальный японский рынок пока отстает от рынка капиталов США. Особенностью рынка ссудных капиталов Западной Европы и Японии, в отличие от США, является широкое участие государственных или смешанных кредитно-финансовых учреждений.

Рынки развивающихся стран уступают рынкам промышлен-но развитых государств по объему аккумуляции и мобилизации денежного капитала, по структуре рынка, количеству специализированных кредитно-финансовых учреждении и степени развития рынка капиталов: Большинство развивающихся государств формально имеет такую же структуру рынка капиталов, как и промышленно развитые страны. Однако степень развития первого яруса (кредитной системы) и второго (рынка ценных бумаг) у рынков развивающихся стран существенно отличается от уровня западных рынков. По степени развития рынки ссудных капиталов развивающихся стран можно разделить на три большие группы: относительно развитые, средние и отсталые.

К относительно развитым национальным рынкам ссудных капиталов можно отнести рынки развивающихся, стран, которые по структуре капитала приближаются к ринкам промышленно развитых капиталистических стран Запада. Среди них рынки стран Латинской Америки (Мексика, Бразилия, Аргентина, Венесуэла, Чили), рада стран Азии (Турция, Индия, Пакистан, Южная Корея, Таиланд, Сингапур, Индонезия, Тайвань, Саудовская Аравия, Кувейт, ОАЭ) и Африки (Египет, Марокко, Нигерия, Танзания, Кения, Зимбабве). В рынках названных стран относительно хорошо развит первый ярус — различные кредитно-финансовые институты, которые, однако, по своей мощности (размеру активов), разветвленности, гибкости, объему операций уступают аналогичным учреждениям стран Запада. По сравнению с западными в этих странах относительно слабо развит рынок ценных бумаг, который в большей степени представлен государственными ценными бумагами.

Средняя группа рынков развивающихся стран отличается более слабым развитием, они представлены в- основном кредитной системой и незначительными операциями с ценными бумагами.

Отсталые или неразвитые рынки ссудных капиталов представлены главным образом кредитным звеном в лице центрального, а также небольшого числа коммерческих и специализированных банков, объемы операций которых низки. Здесь практически отсутствует рынок ценных бумаг, если не считать приобретения государственных облигаций банками. При этом жизнедеятельность рынка капиталов данных стран зависит от постоянных инъекций государства и западных банков. Отсталые или неразвитые рынки имеют наиболее бедные государства Латинской Америки (Центральной Америки, Карибского бассейна), некоторые страны Тропической и Центральной Африки, а также Азии.

Необходимо отметить две особенности национальных рынков капиталов развивающихся стран: во-первых, наличие в их структуре сравнительно большого числа государственных или смешанных кредитно-финансовых институтов; во-вторых, тяготение к структуре рынков стран Запада. Так, развивающиеся страны, которые были колониями Англии, Франции, Испании и Португалии, сформировали структуру рынков, близкую к этим странам. Длительное экономическое и финансовое влияние США в Латинской Америке в определенной степени предопределило развитие структуры национальных рынков капиталов в этих странах.

§5. Формирование рынка капиталов в Российской Федерации

Переход от командно-административной экономики к рыночной обусловил необходимость создания в Российской Федерации рынка ссудных капиталов для обслуживания потребностей хозяйства. Однако подлинное развитие рынка ссудных капиталов возможно лишь при наличии следующих рынков: средств производства; предметов потребления; рабочей силы; недвижимости; земли. Все эти рынки нуждаются в денежных средствах, которые должен предоставить им рынок ссудных капиталов. Это основной принцип формирования рынка ссудных капиталов.

Как известно, в рамках командно-административной экономики действовал независимый ссудный фонд, который складывался из кредитных ресурсов трех банков, доходов государственных страховых учреждений (Госстрах и Ингосстрах) и системы сберегательных касс. По существу, он заменял рынок ссудных капиталов. Переход к построению рыночной экономики в начале 90-х гг. вызвал необходимость формирования рынка ссудных капиталов в соответствии с западной моделью, предусматривающей наличие двух основных ярусов.

Отдельные элементы такого рынка в стране существовали: кредитная система (в довольно усеченном виде представленная банковской сферой), государственные страховые учреждения, а также рынок ценных бумаг в виде ограниченного выпуска выигрышных государственных займов.

Создание кооперативов, развитие индивидуальной трудовой деятельности, придание экономической и финансовой самостоятельности предприятиям в конце 80-х гг. способствовали переходу от ссудного фонда к рынку ссудных капиталов. В дальнейшем условия для формирования рынка капиталов стали более благоприятными: в 1988—1989 гг. начался активный процесс создания коммерческих банков как центрального механизма банковской и кредитной сфер, были организованы первые независимые страховые компании, начался выпуск акций отдельных крупных предприятий (например, КамАЗ, АвтоВАЗ), расширился выпуск государственных ценных бумаг за счет выпуска пятипроцентных облигаций. Впоследствии выпуск ценных бумаг и появление новых кредитных институтов, ведущих в основном торговлю деньгами, обусловили необходимость создания фондовых отделов торговых бирж и организации как юридических лиц в 1991 г. ряда фондовых бирж в Москве, Санкт-Петербурге, Нижнем Новгороде.

Однако в тот период (имеется в виду конец 80-х гг. и 1991— 1992 гг.) о создании полнокровного рынка ссудных капиталов в Российской Федерации говорить было рано. Можно считать, что в то время создавались и укреплялись лишь отдельные его элементы, к которым можно отнести формирование двухъярусной банковской системы, постепенное развитие специализированных кредитных институтов и функционирование рынка ценных бумаг в виде ряда фондовых бирж.

Однако этого было недостаточно, чтобы приблизить рынок Российской Федерации к рынкам западных стран. Отставание объяснялось прежде всего отсутствием полнокровного рынка средств производства и рынка недвижимости, существование которых возможно только на базе широкой приватизации, акционирования большой части государственной собственности. Кроме того, нужны рынок рабочей силы и ее мобильная миграция, а также рынок земли. Все это — необходимые условия для расширения рынка ценных бумаг, а следовательно, дальнейшего развития новых кредитно-финансовых институтов, укрепления двух звеньев рынка ссудных капиталов, обеспечения спроса и предложения на денежный капитал.

Поэтому основными направлениями в формировании рынка ссудных капиталов должны стать высокая норма сбережений (как в производственном, так и в личном секторе), широкая приватизация, связанная с организацией рынка ценных бумаг, и создание на ее базе разветвленной сети специализированных кредитно-финансовых институтов.

Хотя процесс формирования рынка ссудного капитала развивался довольно противоречиво и с большими трудностями, следует, однако, отметить, что к середине 90-х гг. такой рынок в Российской Федерации был создан. Это произошло за счет углубления рыночных реформ, направленных на переход к рыночной экономике. В связи с этим следует подчеркнуть следующее: произошло дальнейшее расширение кредитной системы как за счет увеличения числа коммерческих, так и Других типов банков (сберегательных, инвестиционных), а также расширения круга специализированных небанковских кредитно-финансовых институтов (страховых компаний, инвестиционных фондов).

Кроме того, к середине 90-х гг. в Российской Федерации сформировался рынок ценных бумаг в лице первичного, вторичного (фондовых бирж) и внебиржевого уличного рынка. Наряду с этим в 1993—1995 гг. была проведена широкая приватизация собственности, позволившая создать большое число акционерных компаний и предприятий в различных сферах российской экономики, что позволило им определить реальные потребности в ссудном капитале для своего потенциального развития в ближайшем будущем. В этот же период возник рынок недвижимости и жилья, определился рынок рабочей силы. Становлению рынка ссудного капитала В стране способствовали также более четкая денежно-кредитная политика центрального банка по сравнению с началом 90-х гг. и законодательно-правовое обеспечение правительства и парламента России. С 1993 г. государство начало выпуск гособлигаций для покрытия дефицита федерального бюджета. Таким образом, к середине 90-х гг. сложился спрос на ссудный капитал со стороны различных секторов рыночной экономики, появились и предложения, но со стороны кредитно-финансовых институтов в виде возможности предоставления кредитов и различных инвесторов в лице юридических и физических лиц, а также иностранных клиентов как потенциальных покупателей акций, частных и государственных облигаций.

При этом следует отметить, что создание рынка капитала в Российской Федерации происходило в довольно специфических условиях, которые характеризовались гиперинфляцией в 1993—1995 гг., ростом взаимной задолженности предприятий, падением производства, потрясениями в банковском секторе (началом банкротств коммерческих банков с 1995г.), мошенничеством и построением финансовых пирамид в кредитном секторе, увеличением бюджетного дефицита, нарастанием государственного долга. Данные факторы определили неуверенность развития рынка ссудного капитала с точки зрения удовлетворения потенциальных потребителей в капитале рыночной экономики, испытывающей огромные трудности. Это выразилось прежде всего в том, что уже на протяжении нескольких лет кредитная система страны работает в основном с краткосрочными кредитами. Наиболее высоким спросом на рынке ценных бумаг пользуются высоколиквидные государственные бумаги.

Глава 2 Современная кредитная система

§1. Структура современной кредитной системы стран Запада

Современная кредитная система, которая является основным элементом рынка ссудных капиталов, состоит из следующих основных институциональных звеньев, или ярусов:

I. Центральный банк, государственные и полугосударственные банки.

II. Банковский сектор:

• коммерческие банки,

• сберегательные банки,

• инвестиционные банки,

• ипотечные банки,

• специализированные торговые банки, банкирские дома.

III. Страховой сектор:

• страховые компании,

• пенсионные фонды.

IV. Специализированные небанковские кредитно-финансовые институты:

• инвестиционные компании,

• финансовые компании,

• благотворительные фонды,

• трастовые отделы коммерческих банков,

• ссудо-сберегательные ассоциации,

• кредитные союзы.

Такая схема является типичной для большинства промышленно развитых стран — в основном для США, государств Западной Европы, Японии. Ее обычно называют четырехъярусной или трехъярусной (в ряде случаев страховой сектор объединяют с четвертым ярусом, который вдет под общим названием специализированных небанковских кредитао-финансовых учреждений).

Однако по степени развитости тех или иных звеньев отдельные страны существенно отличаются друг от друга. Наиболее развита кредитная система США. Поэтому на нее ориентировались все промышленно развитые страны Запада при формировании кредитной системы в послевоенный период.

В кредитной системе стран Западной Европы получили широкое развитие банковский и страховой секторы и в меньшей степени — специализированный сектор в виде инвестиционных и финансовых компаний, трастовых отделов, благотворительных фондов. Здесь сформировалась широкая сеть полугосударственных или государственных кредитных институтов, включая коммерческие и сберегательные банки, страховые компании и др. (Франция, Италия, Испания, Скандинавские страны).

Кредитная система стран Западной Европы по своей структуре приближается к кредитной системе США, однако каждая страна имеет свои особенности. Так, в Германии банковский сектор базируется в основном на коммерческих, сберегательных и ипотечных банках. Причем в отличие от других стран институт ипотечных банков здесь (хотя и действует как анахронизм XIX в.) очень развит и занимает большой удельный вес в кредитной системе и на рынке ссудных капиталов. В то же время система инвестиционных банков в Германии менее развита, чем в США, Англии, Канаде. Это объясняется отчасти тем, что ее коммерческие банки выполняют функции инвестиционных.

Для Франции характерно разделение банковского звена в основном на депозитные (коммерческие) банки, деловые банки, выполняющие функции инвестиционных, и сберегательные.

Современная кредитная система Японии сформировалась в послевоенный период в основном по американскому образцу и имеет трехъярусную систему: центральный банк, банковский и специализированный секторы. Наиболее развит банковский сектор, базирующийся на городских (коммерческих) и сберегательных банках. В последние годы действуют также инвестиционные банки. В секторе специализированных кредитно-финансовых институтов широкое распространение получили лишь страховые и инвестиционные компании. Данный сектор кредитной системы Японии менее развит, чем в США, Англии и Канаде, и приближается к аналогичным секторам Германии, Франции, Италии.

Отставание в развитии секторов специализированных институтов стран Западной Европы и Японии, по сравнению с США, Англией, Канадой, объясняется рядом причин: национальными традициями развития кредитных систем, более низким уровнем доходов населения, меньшей развитостью рынка ценных бумаг, организацией государственного регулирования кредитной системы.

Кредитные системы развивающихся стран в целом, за редким исключением, развиты слабо (в основном это кредитные системы в развивающихся странах Африки, структуры которых ориентированы на кредитные системы бывших стран-метрополий — Англии, Франции, Португалии). В большинстве этих стран существует двухъярусная система, представленная национальным центральным банком и системой коммерческих банков. На более высоком уровне находятся кредитные системы стран Азии и Латинской Америки. Особо следует выделить ряд азиатских стран: Южную Корею, Сингапур, Гонконг, Таиланд и Индонезию, Индию, Пакистан, кредитные системы которых довольно развиты, так как имеют трехъярусную структуру и приближаются по своему уровню к кредитным системам стран Западной Европы.

Трехъярусные кредитные системы имеет и ряд стран Латинской Америки — Мексика, Бразилия, Венесуэла, Аргентина, Перу, где помимо центрального банка и банковского сектора функционирует сектор специализированных небанковских кредитно-финансовых институтов.

§2. Механизм функционирования кредитной системы

Современная кредитная система — это совокупность различных кредитно-финансовых институтов, действующих на рынке ссудных капиталов и осуществляющих аккумуляцию и мобилизацию денежного капитала.

Через кредитную систему реализуются сущность и функции кредита. Кредит есть движение ссудного капитала, т.е. денежного капитала, который отдается в ссуду на условиях возвратности за определенный процент.

Кредит выполняет следующие функции:

• аккумуляцию и мобилизацию денежного капитала;

• перераспределение денежного капитала;

• экономию издержек;

• ускорение концентрации и централизации капитала;

• регулирование экономики.

На рынке реализуются две основные формы кредита: коммерческий и банковский. Они отличаются друг от друга составом участников, объектом ссуд, динамикой, величиной процента и сферой функционирования.

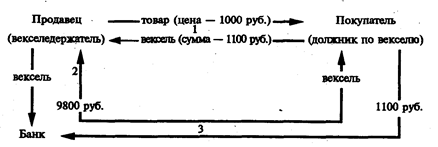

Коммерческий кредит предоставляется одним функционирующим предприятием другому в виде продажи товаров с отсрочкой платежа. Орудием такого кредита является вексель, оплачиваемый через коммерческий банк. Как правило, объектом коммерческого кредита выступает товарный капитал, который обслуживает кругооборот промышленного капитала, движение товаров из сферы производства в сферу потребления. Особенность коммерческого кредита состоит в том, что ссудный капитал здесь сливается с промышленным. Главная цель такого кредита — ускорить процесс реализации товаров и заключенной в них прибыли. Процент по коммерческому кредиту, входящий в цену товара и сумму векселя, обычно ниже, чем по банковскому кредиту. Размеры коммерческого кредита ограничиваются величиной резервных капиталов, которыми располагают промышленные и торговые компании.

Банковский кредит предоставляется банками и другими кредитно-финансовыми институтами юридическим лицам (промышленным, транспортным, торговым компаниям), населению, государству, иностранным клиентам в виде денежных ссуд.

Банковский кредит превышает границы коммерческого по направлению, срокам, размерам. Он имеет более широкую сферу применения. Значительная замена коммерческого векселя банковским делает этот кредит более эластичным, расширяет его масштабы, повышает обеспеченность. Различна также динамика банковского и коммерческого кредитов. Так, объем коммерческого кредита зависит от роста и спада производства и товарооборота. Спрос на банковский кредит в основном определяется состоянием долгов в различных секторах экономики. Однако он также подвержен циклическим колебаниям экономики. Банковский кредит носит двойственный характер: он может выступать как ссуда капитала для функционирующих предприятий, компаний либо в виде ссуды денег, т.е. как платежное средство при уплате долгов.

По мере развития и расширения кредитной системы увеличиваются темпы роста банковского кредита.

В настоящее время существует несколько форм банковского кредита.

Потребительский кредит, как правило, предоставляется торговыми компаниями, банками и специализированными кредитно-финансовыми институтами для приобретения населением товаров и услуг с рассрочкой платежа. Обычно с помощью такого кредита реализуются товары длительного пользования (автомобили, холодильники, мебель, бытовая техника). Срок кредита составляет 3 года, процент — от 10 до 25. Население в промышленно развитых странах тратит от 10 до 20% своих ежегодных доходов на покрытие потребительского кредита. В случае неуплаты по нему имущество изымается кредитором.

Ипотечный кредит выдается на приобретение либо строительство жилья, на покупку земли. Предоставляют его банки (кроме инвестиционных) и специализированные кредитно-финансовые институты. Кредит выдается также в рассрочку. Наиболее высокий уровень развития ипотечного кредита — в США, Канаде, Англии. Процент по кредиту колеблется в зависимости от экономической конъюнктуры от 15 до 30 и более.

Государственный кредит следует разделять на собственно государственный кредит и государственный долг. В первом случае кредитные институты государства (банки и другие кре-дитно-финансовые институты) кредитуют различные секторы экономики. Во втором случае государство заимствует денежные средства у банков и других кредитно-финансовых институтов на рынке капиталов для финансирования бюджетного дефицита и государственного долга. При этом, кроме кредитных институтов, государственные облигации покупают население, юридические лица, т.е. различные предприятия и компании.

Международный кредит носит как частный, так и государственный характер, отражая движение ссудного капитала в сфере международных экономических и валютно-финансовых отношений.

Ростовщический кредит сохраняется как анахронизм в ряде развивающихся стран, гае слабо развита кредитная система. Обычно такой кредит выдают индивидуальные лица, меняльные конторы, некоторые банки. Особенность этого кредита — чрезвычайно высокие проценты (от 30 до 200 и выше).

Современная кредитная система включает два основных понятия: совокупность кредитно-расчетных и платежных отношений, которые базируются на определенных, конкретных формах и методах кредитования; совокупность функционирующих кредитно-финансовых институтов (банков, страховых компаний и др.). Первое понятие, как правило, связано с движением ссудного капитала в виде различных форм кредита. Второе означает, что кредитная система через свои многочисленные институты аккумулирует свободные денежные средства и направляет их предприятиям, населению, правительству.

Современная кредитная система капиталистических стран в послевоенные годы претерпела серьезные структурные изменения: снизилась роль банков и возросло влияние других кредитно-финансовых институтов (страховых компаний, пенсионных фондов, инвестиционных компаний и т.д.). Это выразилось как в росте общего числа новых кредитно-финансовых институтов, так и в увеличении их удельного веса в совокупных активах всех кредитно-финансовых институтов. Такие эволюционные процессы коснулись и многих развивающихся стран.

Важными процессами в современной кредитной системе капиталистических стран явились:

• концентрация и централизация банковского капитала;

• дальнейшее усиление конкуренции между различными типами (видами) кредитно-финансовых институтов;

• продолжение сращивания крупных кредитно-финансовых институтов с мощными промышленными, торговыми, транспортными корпорациями и компаниями;

• интернационализация деятельности кредитно-финансовых институтов и создание международных банковских объединений и групп.

Кредитная система функционирует через кредитный механизм. Он представляет собой, во-первых, систему связей по аккумуляции и мобилизации денежного капитала между кредитными институтами и различными секторами экономики, во-вторых, отношения, связанные с перераспределением денежного капитала между самими кредитными институтами в рамках действующего рынка капитала, в-третьих, отношения между кредитными институтами и иностранными клиентами.

Кредитный механизм включает также все аспекты ссудной, инвестиционной, учредительской, посреднической, консультативной, аккумуляционной, перераспределительной деятельности кредитной системы в лице ее институтов.

В послевоенный период кредитная система содействовала обеспечению условий для значительного роста производства, накопления капитала и развития научно-технического прогресса. Благодаря кредиту в различных его формах происходят мобилизация денежного капитала и огромная концентрация капиталовложений в ключевых, технически наиболее прогрессивных отраслях экономики. Только мощные банки и страховые компании могут осуществлять кредитные операции в масштабах, необходимых для финансирования современных крупных промышленных, транспортных и других объектов. Государственные средства, участвующие в финансировании капиталовложений, также часто поступают в хозяйство в кредитной форме.

Кредитная система играет важнейшую роль в поддержании высокой нормы народнохозяйственного накопления, что характерно для большинства промышленно развитых стран. Однако в США данный показатель несколько ниже, чем в других промышленно развитых странах. Это объясняется прежде всего тем, что на процессы накопления денежного капитала в США влияли такие факторы, как частые колебания конъюнктуры, высокая доля военных затрат в национальном доходе и бюджете, падение покупательной способности денег, большой удельный вес инвестиций в непроизводственную сферу, устойчивость рынка ценных бумаг до конца 60-х гг.

Кредит занимает важное место в разрешении проблемы реализации товаров и услуг на рынке. Большой рост потребительского и жилищно-ипотечного кредитования населения в значительной мере расширил рынок для потребительских товаров длительного пользования и сыграл заметную роль в быстром развитии соответствующих отраслей промышленности и строительства.

На формирование международных условий воспроизводства в большой степени оказывает влияние также развитие кредитных отношений в различных формах и деятельность банков на мировой арене. Эти факторы способствовали росту международной торговли, который в свою очередь активизировал производство.

Кредитно-денежные кризисы, которые обычно сопровождают циклические экономические кризисы и значительно их усиливают, были слабо выражены до конца 70-х — начала 80-х гг.

Их наиболее острые формы — натиск вкладчиков на банки, массовое востребование ссуд, банкротства банков — до указанного времени фактически отсутствовали. Это объяснялось многими глубокими изменениями в экономике, в частности, увеличением эластичности кредитно-денежной системы в условиях отсутствия золотого стандарта, изменениями в структуре кредитных учреждений и рынка ссудных капиталов, государственно-монополистическим регулированием.

Вместе с тем кредитная система в послевоенный период во многом способствовала усилению концентрации и монополизации экономики, углублению социальной и имущественной пропасти между различными слоями общества. Более конкретно можно указать на следующие факторы. Акционерное дело, представляющее собой своеобразную форму кредитного дела, было в течение последних двух десятилетий источником колоссального роста личных состояний наиболее богатых людей общества. В то же время аккумуляция кредитной системой сбережений трудящихся приковывала последних к существующей капиталистической системе и поэтому часто служила орудием дополнительной финансовой эксплуатации. Последняя становилась особо очевидной и эффективной в связи с инфляцией, которая непрерывно обесценивала сбережения по их реальной покупательной способности, особенно в 70-е гг. Кредитная система эксплуатировала трудящихся и как должников, взимая чрезвычайно высокие проценты по потребительским и ипотечным ссудам.

Хотя кредитная система не переживала в послевоенный период 1980—1982 гг. острых «традиционных» кризисов, как в 1929—1933 гг., кредитная экспансия банков, рост кредитной надстройки, разбухание ипотечного и потребительского кредитов требовали принятия государством срочных мер для предотвращения кризиса в кредитной сфере, который был тесно связан с кризисом международной валютной системы.

При наличии общих закономерностей развития кредитным системам отдельных стран свойственны свои особенности. В XIX в. наиболее развитой и разветвленной кредитной системой обладала Англия. Сейчас таким лидером во многих отношениях являются США. Другие капиталистические страны нередко стремятся перенять организационные формы и методы американских кредитно-финансовых учреждений, особенно инвестиционных и страховых компаний, корпорационных пенсионных фондов, организаций потребительского кредита. Для ряда стран Западной Европы вместе с тем характерны государственные кредитные учреждения более крупного масштаба и универсального характера, чем в США.

Процессы концентрации в сфере банков, во многом определяющие развитие кредитной системы, имеют в послевоенный период ряд важных особенностей. Значительные изменения происходят также в операциях банков и, в частности, в формах их связей с промышленностью. Характерно сочетание тенденций универсализации, т.е. расширения и сочетания функций, и специализации, или выделения особых видов кредитно-финансовых учреждений со своими специфическими функциями.

Монополистическая стадия капитализма обусловила появление новых кредитно-финансовых институтов, которые стали быстро развиваться после кризиса 1929—1933 гг. Произошло более полное разграничение функций между различными финансовыми институтами внутри кредитной системы. Быстро, выросли и заняли важнейшие позиции на рынке ссудных капиталов страховые компании (в основном компании страхования жизни), пенсионные фонды, инвестиционные компании, ссудо-сберегательные ассоциации и другие специализированные учреждения. Они стали основным источником долгосрочного капитала на денежном рынке, потеснив в этой сфере коммерческие банки.

Однако падение удельного веса коммерческих банков не означает снижения их роли в экономике. Они продолжают выполнять важнейшие функции кредитной системы: расчетные операции, депозитно-чековую эмиссию, краткосрочное и среднесрочное финансирование, а также определенную часть долгосрочного финансирования.

Кредитно-финансовые учреждения осуществляют свои функции в экономике по трем основным направлениям: 1) предоставление ссудного капитала промышленности и государству; 2) аккумуляция свободного денежного капитала и денежных сбережений населения; 3) владение фиктивным капиталом. Широкая сеть специализированных кредитно-финансовых учреждений позволила собрать свободные денежные капиталы и сбережения и предоставить их в распоряжение торгово-промышленных корпораций и государства. Таким образом, развитие кредитной системы явилось одной из важнейших предпосылок обеспечения относительно высокой нормы накопления капитала, что способствовало росту производства и реализации научно-технической революции.

§3. Ценовая и неценовая конкуренция

Развитие многоярусной кредитной системы в капиталистических странах поднимает конкуренцию на новую ступень, меняя ее формы и методы. Конкуренцию банков и других кредитно-финансовых институтов следует рассматривать в тесной связи этих учреждений с группировками финансовых и нефинансовых корпораций. Борьба между кредитно-финансовыми институтами — это во многих случаях борьба между различными финансово-промышленными группами. Однако в их рамках существует противоречие между банковскими монополиями и промышленными корпорациями. Кредитно-финансовые институты, особенно крупные коммерческие банки и страховые компании (как монополисты ссудного капитала), имеют широкую основу для сговора между собой. Эта политика проводится с ущербом для мелких и средних фирм, а также для широкой массы населения, пользующегося ипотечным и потребительским кредитами. Крупные кредитно-финансовые институты фактически осуществляют кредитную дискриминацию в отношении части своей клиентуры. Новые кредитные институты вырастают и развиваются значительно позже, чем банковская система. Структурные изменения в кредитной системе обостряют конкурентную борьбу не только между «новыми» и «старыми» кредитными институтами, но и в сфере деятельности самих специализированных небанковских кредитных институтов.

Одни кредитные институты вторгаются в традиционные сферы деятельности других институтов, и наоборот. Между всеми кредитно-финансовыми институтами существует конкуренция за сферы привлечения сбережений и приложения капиталов, а также своеобразная специализация между отдельными группами кредитно-финансовых учреждений. Так, коммерческие банки, в сфере привлечения сбережений ведут усиленную борьбу со сберегательными банками, которая выражается в стремлении помешать им расширить филиальную сеть. У пенсионных фондов и компаний страхования жизни существует острая конкуренция за привлечение пенсионных сбережений. Пенсионные фонды, будучи самостоятельными учреждениями, но управляемые по доверенности банками, в последние годы потеснили компании страхования жизни в области привлечения сбережений населения.

Коммерческие банки, страховые компании конкурируют между собой на рынке долгосрочных капиталов. Коммерческие банки стали чаще предоставлять кредиты на срок до 8— 10, а иногда и до 12 лет, выходя, таким образом, за пределы обычного среднесрочного кредитования. Вместе с тем развитие и углубление инфляционных тенденций в экономике США с начала 70-х гг. побудили страховые компании сократить сроки кредитования сначала до 18—20, а затем и до 10—15 лет. Это, с одной стороны, привело к сближению рынков ссудных капиталов и, следовательно, к обострению конкуренции между ними, а с другой — усилило тенденции к сотрудничеству.

Банки все чаще привлекают страховые компании к участию в займах корпорациям. В результате заем делится между банками (первые 5 лет) и страховыми компаниями (последующий период) во времени. Страховые компании привлекают коммерческие банки к участию в промышленных кредитах, когда общая сумма кредита превышает возможности данной страховой компании или группы компаний.

В отличие от европейской практики ни коммерческие банки, ни страховые компании США не создают синдикатов для предоставления крупных займов, опасаясь, что к ним может быть применено антитрестовское законодательство. Крупные займы в США размещаются в форме индивидуальных участии банков, страховых компаний и других финансовых организаций без формального создания синдиката или какого-либо другого объединения.

Страховые компании США предпочитают вступать в прямые взаимоотношения со своими потенциальными заемщиками. Поэтому для них характерны так называемые прямые, или частные, размещения займов и инвестиций. В этой области наибольшее влияние имеют крупнейшие компании страхования жизни США, которые сосредоточивают в своих руках подавляющую массу страховых активов. В начале 90-х гг. десяти крупнейшим компаниям принадлежало 40% всех активов в американском страховании жизни.

Развитие конкуренции между различными кредитно-финансовыми институтами носит в определенной степени циклический характер: если в период депрессии между ними обостряется конкурентная борьба за приложение ссудного капитала, то в период оживления и подъема увеличивается конкуренция за привлечение сбережений предприятий и населения в виде депозитов, страховых и пенсионных взносов.

Между кредитными институтами в полной мере развивается как ценовая, так и неценовая конкуренция. Для коммерческих банков возможности ценовой конкуренции в области привлечения депозитов в значительной степени ограничены (установление ставок процента по срочным и сберегательным вкладам регулируется законом, а по текущим счетам оплата процентов запрещена), поэтому среди коммерческих банков превалирует неценовая конкуренция. В то же время сберегательные банки обладают большим преимуществом перед коммерческими, поскольку ставки процента не контролируются законодательством. Это позволяет выплачивать высокий процент по вкладам, что дает значительные преимущества сберегательным банкам в привлечении сбережений населения,

Страховые компании и пенсионные фонды также широко используют методы неценовой конкуренции (например, выгодные условия контрактов, новые виды страхования и обеспечения, гибкие условия страхования полисов, способные удовлетворить те или иные потребности клиента). В отношении ссуд и предоставления кредитов конкуренция между кредитно-финансовыми институтами носит специфический характер. В любой группе кредитно-финансовых институтов процентная ставка по кредитам устанавливается так называемым путем «лидерства в ценах», т.е. определяется небольшой группой банковских монополий.

Крупные кредитно-финансовые институты в целях конкуренции используют мелкие и средние фирмы. Если раньше крупные банки и страховые компании почти не финансировали мелкие фирмы, считая это несолидным делом, подрывающим их репутацию, то к концу 60-х гг. кредитно-финансовые институты пересмотрели свою политику и стали расширять ссудо-кредитные операции для мелких фирм. Благодаря такой политике крупнейшая монополия в области страхования жизни «Прудэншл» резко увеличила операции по финансированию мелкого бизнеса и в 1967 г. по своим активам обошла «Метрополитэн», которая считалась многие десятилетия лидером страхового бизнеса. Аналогичные методы использовал «Бэнк оф Америка», что позволило ему стать лидером коммерческих банков США в 60-х гг.

В ряде случаев крупные кредитно-финансовые институты временно идут на убытки с целью повышения своей конкурентоспособности. Мощные кредитно-финансовые институты широко используют в конкурентной борьбе достижения научно-технической революции, в частности электронно-вычислительную технику, которая позволяет им значительно снизить издержки производства и удешевить массовые операции (коммерческим банкам — чековое обращение, страховым компаниям — обработку счетов, актуарные и тарифные расчеты).

В послевоенные годы огромный поток документов, обусловленный расширением операций кредитно-финансовых учреждений и повышением их экономической роли, заставил широко использовать ЭВМ.

§4. Государственное регулирование

Государственное регулирование кредитно-финансовых институтов — один из важнейших элементов развития и формирования кредитной системы капиталистических стран.

Основными направлениями государственного регулирования являются: политика центрального банка в отношении кредитно-финансовых институтов, особенно банков; налоговая политика правительства на центральном и местном уровне; участие правительства в смешанных (полугосударственных) или государственных кредитных институтах; законодательные мероприятия исполнительной и законодательной власти, регулирующие деятельность различных институтов кредитной системы.

В промышленно развитых странах политика центрального банка распространяется главным образом на коммерческие и сберегательные банки и осуществляется в следующих формах: 1) учетная политика; 2) регулирование нормы обязательных резервов; 3) операции на открытом рынке; 4) прямое воздействие на кредит.

Учетная политика центрального банка состоит в учете и переучете коммерческих векселей, поступающих от коммерческих банков, которые, в свою очередь, получают их от промышленных, торговых и транспортных компаний. Центральный банк выдает кредитные ресурсы на оплату векселей и устанавливает так называемую учетную ставку. Как правило, учетная политика центрального банка направлена на лимитирование переучета векселей, установление предельной суммы кредита для каждого коммерческого банка. Таким образом осуществляется воздействие на объем выдаваемых ссуд. Учетная политика обычно сочетается с государственным регулированием процентных ставок по вкладам и кредитам. Хотя банки в основном самостоятельно определяют проценты по вкладам и ссудам, тем не менее они ориентируются на учетную ставку центрального банка — так называемое дисконтное окно. При этом необходимо отметить, что в каждой стране существует своя специфика учетной политики, определяемая традициями, развитием кредитной системы, ролью государства и центрального банка в экономике.

Следующей формой регулирования центрального банка является определение нормы обязательных резервов для коммерческих банков. Смысл этой формы регулирования заключается в том, что коммерческие банки обязаны хранить часть своих кредитных ресурсов на беспроцентном счете в центральном банке. Норма резерва может уменьшаться или увеличиваться в зависимости от конъюнктуры на рынке капиталов. Ее увеличение ведет к ограничению кредитной экспансии коммерческих банков и, наоборот, снижение — к расширению кредитных ресурсов. Нормы резервов существенно различаются по странам и колеблются в пределах от 5 до 20%.

Политика регулирования нормы резервов распространяется главным образом на все виды банков (а в ряде стран и на некоторые специальные кредитно-финансовые институты), однако основным ее объектом являются коммерческие банки, которые определяют процентные ставки по кредитам. Большинство других кредитно-финансовых институтов в процентной политике следует за коммерческими банками. С помощью нормы резервов центральный банк воздействует в целом на ссудный процент, который, в свою очередь, влияет на доходность тех или иных ценных бумаг (курс акций и облигаций).

Еще одной формой регулирования центральным банком кредитной системы являются операции на открытом рынке с государственными облигациями путем их купли-продажи кредитно-финансовыми институтами. Продавая государственные облигации, центральный банк тем самым уменьшает денежные ресурсы банков и других кредитно-финансовых институтов и способствует повышению процентной ставки на рынке ссудных капиталов. Это заставляет кредитные институты либо продавать ценные бумаги, либо сокращать кредиты. При этом все кредитно-финансовые институты, согласно законодательству, обязаны покупать определенную часть государственных облигаций, финансируя таким образом дефицит бюджета и государственный долг.

Формой регулирования является также прямое государственное воздействие центрального банка на кредитную систему путем прямых предписаний органов контроля в форме инструкций, директив, применения санкций за нарушения. В ряде случаев центральный банк осуществляет контроль за крупными кредитами, лимитирование банковских кредитов, выборочную проверку кредитных учреждений. Однако методы прямого воздействия в основном распространяются на коммерческие и сберегательные банки и в меньшей степени — на другие кредитно-финансовые институты.

Один из методов регулирования — налоговая политика. Она заключается в изменении налоговых ставок на прибыль, получаемую различными кредитно-финансовыми институтами. Как правило, последние облагаются налогом на прибыль, как и все прочие юридические лица, действующие в определенных экономических условиях. В то же время взимание налогов существенно различается по странам и кредитным институтам в соответствии с их функциональной спецификой. Увеличение налогов может способствовать уменьшению кредитно-ссудньк операций и повышению процентных ставок. Наоборот, сокращение налогов на доходы этих учреждений ведет к расширению таких операций и может содействовать снижению процентных ставок. Поэтому налоговое воздействие представляет собой достаточно эффективное государственное регулирование деятельности кредитной системы.

В ряде стран, в отличие от промышленных и торговых компаний, кредитно-финансовые учреждения имеют определенные налоговые льготы. Они обычно распространяются на специализированные небанковские кредитно-финансовые учреждения (страховые, инвестиционные, финансовые компании, благотворительные фонды).

Другим регулирующим методом кредитной системы является участие государства в деятельности кредитно-финансовых учреждений. Это выражается в трех основных направлениях: приобретение части кредитных институтов государством путем национализации; организация новых учреждений как дополнение к частным; долевое участие государства путем приобретения акций кредитно-финансовых учреждений и в результате — создание смешанных институтов.

Посредством данного метода государство оказывает достаточно эффективное воздействие на функционирование всей кредитной системы. Метод регулирования путем создания государственной собственности довольно широко распространен в странах континентальной Европы и развивающихся странах. Так, во Франции, Германии, Италии, Испании, Португалии, Турции, Скандинавских странах сохраняется довольно крупный государственный сектор в кредитный системе, несмотря на расширение процесса приватизации в последнее время. Во Франции путем национализации ряда банков и страховых компаний в начале 80-х гг. был существенно расширен кредитный сектор государства. Необходимо отметить, что в большинстве промышленно развитых стран государственная собственность в кредитной системе распространяется и на банковский сектор. Это позволяет государству быстрее и эффективнее решать проблему государственного долга путем продажи правительственных ценных бумаг своим кредитным институтам и за счет последних финансировать крупные инвестиционные проекты национальных масштабов. Кроме того, при наличии государственных и полугосударственных кредитных учреждений осуществляется воздействие на спрос и предложение ссудного капитала, динамику его рынка, процентные ставки.

Большое влияние на регулирование кредитной системы оказывают законодательные меры, осуществляемые центральным правительством, местными органами, а также законодательной властью. Они разрабатывают пакеты законов и инструкций, регламентирующих различные сферы деятельности кредитно-финансовых институтов. При этом основную регулирующую функцию выполняют центральная исполнительная и законодательная власти, которые создают главные законы, определяющие деятельность кредитно-финансовых институтов.

В рамках исполнительной власти основными регулирующими органами являются центральный банк и министерство финансов. В ряде стран создаются дополнительные регулирующие органы центрального правительства. Обычно они действуют в странах со сравнительно высоким уровнем огосударствления кредитной системы. Так, во Франции, кроме центрального банка и министерства финансов, в регулировании кредитной системы участвуют Национальный совет по кредиту. Комиссия контроля над банками. Комиссия биржевых операций.

Наряду с исполнительными органами активное участие в регулировании принимают законодательные органы (парламенты). В их структуре действуют специальные комитеты, комиссии, подкомиссии, которые корректируют как правительственную политику, так и деятельность кредитной системы. Они могут быть дополнены другими органами парламента. Так, в Конгрессе США длительное время эффективно работает Комиссия по ценным бумагам, регулирующая инвестиционную деятельность кредитно-финансовых институтов.

Особое место в государственном регулировании занимают страховые компании (особенно компании страхования жизни) как поставщики долгосрочных кредитов на рынке ссудных капиталов. Основным объектом их регулирования являются страховые тарифы (ставки страховых премий). При этом главным органом регулирования, как правило, выступает министерство финансов (исключением из этого правила являются США, где страховые тарифы регулируются исполнительными органами штатов). Особенность регулирования кредитной системы с помощью страховых тарифов заключается в том, что страховые компании стремятся повысить ставки, особенно в области имущественного страхования, так как оно является убыточным. В результате уровень пределов страховых тарифов по имущественному страхованию регулируется довольно жестко как со стороны министерства финансов, так и местных органов власти (если они участвуют в этом, как в США).

Таким образом, система государственного регулирования кредитной системы в промышленно развитых странах представляет собой сложный, эффективный и довольно противоречивый механизм. Однако он складывался длительное время, прошел этапы приспособления и структурных изменений. На современный механизм регулирования кредитной системы в значительной степени повлияли такие события, как кризис 1929—1933 гг., послевоенное восстановление, валютно-финансовый кризис 60—70-х гг., инфляция и банкротства коммерческих и сберегательных банков в 70—80-х гг.

§5. Кредитная система Российской Федерации

Созданию современной кредитной системы Российской Федерации предшествовал длительный исторический период, который определялся социально-экономическими условиями развития нашей страны.

За почти 70-летнюю историю кредитная система прошла несколько этапов формирования. До 1917г. наша кредитная система развивалась по капиталистическим законам, которые отражали соответствующую социально-экономическую формацию. По структуре, функциям и операциям она приближалась к модели кредитной системы ведущих капиталистических стран того времени. Кредитная система Российской империи была трехъярусной и состояла из следующих звеньев:

I. Государственный банк.

II. Банковский сектор, представленный в основном коммерческими и сберегательными банками.

III. Специализированные кредитные институты (страховые компании, кредитные товарищества и др.).

В отличие от западных стран в России были развиты в основном два яруса: Государственный банк и частный банковский сектор. Третий ярус был развит сравнительно слабо, что объяснялось низким уровнем развития рынков капиталов и ценных бумаг. В то время в России практически не было учреждений, специализирующихся на операциях с ценными бумагами, а их рынок был представлен всего тремя фондовыми биржами. Поэтому аккумуляционно-мобилизационные функции на рынке капиталов выполняли в основном коммерческие банки.

В первые месяцы после революции 1917 г. была проведена национализация всех кредитных институтов (банков и страховых компаний), на базе Госбанка создан Народный банк. Начавшаяся в начале 1918 г. гражданская война по существу ликвидировала кредитную систему, так как в условиях отсутствия товарно-денежных отношений кредит потерял свое значение. Это подтверждает факт слияния Народного банка с Наркомфином (министерством финансов). Единственным источником доходов в стране стала эмиссия так называемых денежных знаков, что способствовало натурализации хозяйственных отношений и ограничивало сферу товарно-денежных отношений. В начале 20-х гг. НЭП обусловил восстановление кредитной системы, но в довольно усеченной форме. Был создан Госбанк, стали функционировать акционерные и кооперативные коммерческие банки. Кредитная система СССР была восстановлена к 1925 г. , структура ее выглядела следующим образом:

I. Государственный банк.

II. Банковский сектор:

1) акционерные банки (Промбанк, Электробанк, Внешторгбанк, Юго-Восточный банк, Дальневосточный банк, Среднеазиатский банк);

2) кооперативные банки (Всекомбанк, Украинбанк);

3) коммунальные банки (Цекомбанк и местные коммунальные банки);

4) Центральный сельхозбанк, республиканские сельхозбанки.

III. Специализированные кредитно-финансовые учреждения:

1) общества сельскохозяйственного кредита;

2) кредитная кооперация;

3) общества взаимного кредита;

4) сберегательные кассы.

Структура кредитной системы была представлена тремя ярусами и выражала новые социально-экономические отношения, сложившиеся в стране к началу 30-х гг. Особенность новой кредитной системы заключалась в том, что большая часть ее звеньев являлась государственной собственностью, затем шли кооперативная и самая незначительная — капиталистическая (в основном с обществами взаимного кредита). При этом кредитная система была представлена главным образом отраслевыми специализированными банками и обществами по кредитованию.

В новой структуре кредитной системы отсутствовали страховые компании и учреждения, занимавшиеся операциями с ценными бумагами. Это объяснялось созданием государственной страховой компании и ее выведением из кредитной системы, а также очень ограниченным рынком ценных бумаг в виде оборота акций между различными государственными организациями-акционерами. Таким образом, аккумуляция и мобилизация денежных ресурсов практически осуществлялись банками в рамках государственной собственности.

В последующие годы кредитная система претерпела дальнейшие изменения под влиянием кредитной реформы 30-х гг., когда были ликвидированы все виды собственности, кроме государственной. Кредитная система была превращена в одноярусную, или однозвенную систему, выражая социально-экономические потребности того времени, связанные с осуществлением планов индустриализации и, коллективизации. Кредитная система СССР начала функционировать в рамках командно-административной системы управления экономикой и выглядела следующим образом:

Государственный банк;

Стройбанк;

Банк для внешней торговли;

система сберегательных касс;

Госстрах и Ингосстрах.

В результате такой реорганизации Государственный банк, помимо эмиссионной и расчетно-кассовой деятельности, взял на себя функцию предоставления краткосрочных кредитов промышленности, транспорту, связи и другим отраслям хозяйства, а также долгосрочных кредитов сельскому хозяйству.

Второй банк страны — Стройбанк — сосредоточил свою деятельность на предоставлении долгосрочных кредитов и финансировании капиталовложений в различных отраслях хозяйства, кроме сельского.

Банк для внешней торговли занимался кредитованием внешней торговли, международными расчетами, а также операциями с иностранной валютой, золотом и драгоценными металлами.

Система сберегательных касс обслуживала широкие слои населения путем привлечения денежных сбережений, оплаты услуг и реализации выигрышных государственных займов.

Госстрах монополизировал страховые операции юридических и физических лиц внутри страны. Ингосстрах осуществлял операции по иностранному страхованию (страхование имущества иностранцев, советского имущества за рубежом, экспортно-импортных грузов, транспортных средств).

Все аккумулируемые денежные средства указанных организаций создавали так называемый ссудный фонд страны, который в последующем распределялся и перераспределялся в виде кредитов в различные сферы хозяйства.

Длительное командно-административное функционирование кредитной системы показало ее слабую эффективность, особенно в условиях обострения финансово-экономических проблем в стране к началу 80-х гг. Кредит, по существу, перестал играть роль активного инструмента воздействия на научно-техническое обновление экономики. Большая часть кредитов выполняла роль второго бюджета, так как кредиты предприятиями не возвращались. В результате многие кредиты списывались или шел процесс перекредитования предприятий. В особенности это относилось к большому количеству планово-убыточных предприятий и сельскому хозяйству. Процент за кредит оставался на довольно низком уровне, что не стимулировало к взаимной эффективности ни банки, ни предприятия. Все это нарушало главную сущность кредита — плату за кредит и его возвратность.

Поэтому в середине 80-х гг. в связи с реорганизацией управления экономикой была проведена банковская реформа, которая выразилась в создании крупных отраслевых специализированных банков. Кредитная система СССР в середине 80-х гг. выглядела так:

Государственный банк (Госбанк СССР);

Промышленно-строительный банк (Промстройбанк);

Агропромышленный банк (Агропромбанк СССР);

Банк жилищно-коммунального хозяйства и социального развития (Жилсоцбанк СССР);

Банк трудовых сбережений и кредитования населения (Сберегательный банк СССР);

Банк внешнеэкономической деятельности СССР.

Особенность этой реорганизации заключалась в том, что отраслевым специализированным банкам предоставлялось право как краткосрочного, так и долгосрочного кредитования. Значительные кредитные ресурсы из Госбанка были переданы специализированным банкам. Государственный банк сохранил за собой эмиссионную, расчетную, контролирующую функции, а также кредитование непроизводственной сферы. Система сберегательных касс была преобразована в единый Сберегательный банк с многочисленными филиалами и отделениями.

Основная задача реорганизации банковской системы сводилась к проведению прогрессивной кредитной политики, повышению эффективности всей кредитной системы. Однако, как показала практика, такая реорганизация носила больше негативный, нежели позитивный характер, поскольку монополия трех банков (Госбанка, Стройбанка, Внешэкономбанка), по существу, была заменена монополией вновь созданных, реорганизованных, специализированных банков.

Центральная, одноярусная структура банковской системы закрепляла сферу влияния банков по ведомственному принципу. Предприятия, как и прежде, закреплялись за банками и не имели права выбора в получении кредитных ресурсов. Резко возросли издержки обращения банков в связи с увеличением банковского аппарата, ростом его заработной платы и организационных расходов.

Госбанк занимался только распределением ресурсов на верхнем уровне, не имея возможности воздействовать на выполнение кредитных планов. Каждый банк реализовывал самостоятельные кредитные планы, используя административные методы управления. Так, банки распределяли свои ресурсы по вертикали между своими учреждениями, не обращая внимания на выгодность помещения средств, и осуществляли простое финансовое обслуживание и субсидирование предприятий.

Монопольное положение спецбанков и централизованное закрепление ресурсов не позволяло вести торговлю деньгами или создавать денежные рынки. Кроме того, банки стали вводить искусственные поборы с предприятий и населения за обычные банковские услуги. В результате кредитные И денежные ресурсы продолжали выполнять пассивную роль и не могли рационально воздействовать на ход экономического развития.

В качестве позитивных мер банковской реорганизации 1987 г. можно назвать упорядочение безналичных расчетов, прекращение кредитования убытков, сверхплановых запасов товарно-материальных ценностей, а также выдачи кредитов на восполнение утраченных собственных оборотных средств, приостановление изъятия излишних кредитных средств из хозяйственного оборота и замену их собственными ресурсами предприятий. В результате этих мероприятий были высвобождены кредитные ресурсы на сумму свыше 75 млрд руб. Однако позитивные меры банковской реформы существенно нивелировались ее отрицательными последствиями.

Как ответ на негативные последствия банковской реформы в 1988—1989 гг. стали создаваться коммерческие и кооперативные банки в основном на базе денежных накоплений различных отраслей промышленности. В течение первого периода 1988—1989 гг. было создано около 150 коммерческих и кооперативных банков. Начала вырисовываться новая двухъярусная структура банковской системы: Госбанк и специализированные банки — первый ярус, коммерческие и кооперативные банки — второй.