| Скачать .docx |

Курсовая работа: Кредитная система и банки

СОДЕРЖАНИЕ

Введение.. 2

1. Кредитная система и банки. 3

1.1. Кредитная система. 3

1.2. Банки, их виды, операции и функции. 6

2. Виды банковских операций. 17

2.1. Расчетные операции. 17

2.2. Кредитные операции. 24

2.3. Вексельные операции. 27

2.4. Банковские операции с ценными бумагами. 28

2.5. Факторинговые операции. 30

2.6. Операции с банковскими металлами. 32

3. Характеристика двухуровневой банковской системы Украины.. 34

Выводы... 42

Список использованной литературы... 43

Введение

Эффективное функционирование экономики страны в значительной мере определяется уровнем развития банковской системы. В развитых странах банковская система представляет собой результат продолжительного и сложного исторического развития в условиях рыночной экономики. Отечественная ситуация с трансформацией экономики от планово-административной системы управления к рыночной состоялась за исторически короткий период времени, которое побуждало к быстрому развитию банковской системы. Поэтому сегодня в Украине завершается формирование современной банковской системы европейского типа.

В то же время деятельность коммерческих банков в Украине имеет значительные особенности, которые продиктованные участием государства в управлении экономикой страны в целом и банковской системой в частности. Так, за "поручением" государства институты кредитной системы являются уполномоченными на осуществление контроля за валютными и экспортно-импортными операциями своих клиентов, операциями с денежной наличностью и т.п.

1. Кредитная система и банки

1.1. Кредитная система

Кредитная система - это совокупность кредитного отношения и институтов, которые реализуют эти отношения. Кредитное отношение возникают из необходимости мобилизации временно свободных денежных средств предприятий, организаций, государства и населения и использование этих средств на условиях возвращения и платности для удовлетворения экономических и социальных потребностей общества.

Кредитная система состоит из нескольких звеньев, любая из которых выполняет специфические функции из аккумуляции и распределения денежного средства. Распределение функций между звеньями кредитной системы объективно обусловлены отличиями в методах и средствах деятельности и разным значением в процессе воспроизведения капитала.

Как правило, кредитная система имеет три состава: центральный банк, банковские учреждения и небанковские кредитно-финансовые институты.

К банковским учреждениям относят: коммерческие банки, инвестиционные банки, сберегательные банки, ипотечные банки, земельные банки, почтово-чековые банки, торговые банки, которые являются главным звеном кредитной системы.

Роль лидера среди них отводится коммерческим банкам, которые осуществляют преимущественно кредитование промышленности и торговли. Например, в США на коммерческие банки приходится близко 40% активов кредитно-финансовых учреждений страны. Деятельность коммерческих банков дополняют операции специализированных банковских учреждений, которые осуществляют, как правило, кредитованная на льготных условиях малоприбыльных и рискованных областей экономики (сельского хозяйства, жилищного строительства, малого бизнеса и внешней торговли).

Кредитная система включает также небанковские финансовые учреждения, которые осуществляют финансирование производства и долгосрочное кредитование предприятий и государства.

Кроме вышеупомянутых банковских и небанковских институтов кредитная система включает ряд звеньев, которые выполняют вспомогательную роль в кредитном механизме, объединяя разнообразные секторы заемных капиталов в единую систему: финансовые, трастовые, брокерские и прочие компании, а также взаимные и прочие фонды.

Кредитная структура разных государств неодинаковая и отображает, в частности, состояние экономики страны на том или другом этапе ее развития. Так, кредитная система промышленно развитых стран характеризуется широкой разветвленностью, наличием больших универсальных банков, специализацией дочерних подразделов банков на отдельных видах операций.

Несмотря на значительные отличия построения кредитных систем в разных странах, можно выделить общие их черты:

- ядро любой кредитной системы - центральный банк, как главный орган правительства из анализа финансового состояния, изготовление и организации

- денежно-кредитной политики государства;

- государственные финансовые органы, которые вместе с центральным банком выполняют регулирующие функции в сфере финансов;

- финансовые посредники разных типов.

Современная кредитная система - это совокупность кредитно-финансовых институтов, которые действуют на рынке заемных капиталов и осуществляют аккумуляцию и мобилизацию денежного капитала. Через кредитную систему реализуется сущность и функции кредита. Поэтому кредитная система включает в себя два основных понятия:

- совокупность кредитно-расчетных и платежных отношений, которые базируются на определенных формах и методах кредитования. Они связаны с движением заемного капитала в разнообразных формах и видах кредита;

- совокупность кредитно-финансовых институтов, которые аккумулируют свободные денежные средства и направляют их хозяйничающим субъектам, населению, правительства.

Следует учитывать, что кредитная система функционирует через кредитный механизм. Он составляет собою, во-первых, систему связей из мобилизации и аккумуляции денежного капитала между кредитными институтами и секторами экономики; во-вторых, отношения, связанные с перераспределением капитала между кредитно-финансовыми учреждениями в границах рынка заемных капиталов; в-третьих, отношения между кредитными институтами и иностранными клиентами.

Таким образом, кредитный механизм включает все аспекты заемной, инвестиционной, учредительской, посреднической деятельности кредитной системы в лице ее институтов.

Современная кредитная система характеризуется такими важными процессами:

- концентрацией и мобилизацией банковского капитала;

- дальнейшим возрастанием конкуренции между разными видами кредитно-финансовых учреждений;

- продолжением слияния больших кредитно-финансовых институтов с сильными промышленными, торговыми, транспортными корпорациями и компаниями;

- интернационализацией деятельности кредитно-финансовых институтов и созданием международных банковских объединений и групп.

Итак, современная кредитная система обеспечивает условия для развития научно-технического прогресса, рост производства, накопление капитала, поддержки высокой нормы народнохозяйственного накопления. Кредитная система оказывает содействие решению проблемы реализации товаров и услуг на рынке, углублению социальной и имущественной дифференциации между разными слоями населения.

Наиболее развитой считается кредитная система США, которая представленная Федеральной резервной системой (выполняет функции центрального банка), сетью банковских учреждений и небанковских кредитно-финансовых институтов разных форм собственности.

В Украине кредитная система находится на стадии перестройки соответственно потребностям рыночной экономики и включает НБУ, коммерческие банки и систему финансовых посредников (инвестиционные фонды и компании, страховые компании, пенсионные фонды, кредитные союзы, ломбарды).

Наиболее активным и мощным звеном в системе кредитно-финансовых институтов Украины являются коммерческие банки. [15]

1.2. Банки, их виды, операции и функции

Коммерческий банк - учреждение, которое аккумулирует денежные средства и сбережение и осуществляет кредитно-расчетные и другие операции.

Банки возникают на основании товарно-денежных отношений и потому существуют при разных общественно-экономических формациях. История капиталистических банков начинается с XVІ ст., хотя в некоторых европейских странах они появились значительно раньше. В 1171 г. был основанный Банк Венеции, но за сущностью он не был банком в настоящем понимании слова, так как его функции сводились к мобилизации денежных средств для города путем продажи своих обязательств и купли обязательств городской власти.

Относительно широкое развитие внутренней и внешней торговли в XV - XVІІ ст. в многих странах Западной Европы вызвал необходимость организации торговцами банков, где они могли бы сохранять денежные накопления и проводить расчеты безналичным путем. Осуществление расчетов через банк было вызвано не только удобством, но и стремлением избегнуть трудности при наличных расчетах, которые было распространено к тому времени, и потерь, которые было неминуемые через порчи монет, которые составляли тогда основную форму денег.

С этой целью были организованные банки в Барселоне (1401 г), Валенсии (1407г), Неаполе(1539 г), Венеции(1587г), Амстердаме (1609г), Гамбурге (1619 г) и других городах Западной Европы. Главными их функциями были прием вкладов от торговцев и осуществления безналичных расчетов между ними, а также предоставление кредитов полноценными деньгами, им не были присущие такие функции, как выпуск банкнотов и осуществление взносов, использования которых построен на обороте чеков. Эти функции, как и много других, появились более позднее, но именно они и свидетельствуют о появлении банков в полном понимании этого понятия.

На практике в современных условиях функционирует большое количество банков. В зависимости от того или другого критерия их можно классифицировать таким образом.

По форме собственности различают акционерные, неакционерные, кооперативные, муниципальные, коммунальные, государственные, смешанные и межгосударственные (международные) банки.

Акционерные банки организовываются в форме акционерных компаний. В современных условиях акционерная форма является главной формой организации банков в промышленно развитых странах.

Неакционерные банки находятся в собственности партнеров или индивидуальных лиц.

Кооперативные банки - кредитно-финансовые институты, которые создаются товаропроизводителями на деловых основах для удовлетворения взаимных потребностей; возникли в первой половине XІ столетие. Кооперативные банки создавались на условиях добровольного объединения денежных средств физических и юридических лиц. Основная задача их деятельности - предоставление кредитов и осуществления других банковских операций на льготных условиях для членов банка.

Муниципальные банки - разновидность сберегательных учреждений, первоочередная деятельность которых сводилась к привлечению сбережений населения и выполнение функций казначея муниципалитета. В современных условиях они осуществляют практически все виды банковских операций, а роль муниципалитетов сводится к гарантии их обязательств и назначения руководящих органов.

Коммунальные банки - специализированные кредитные учреждения, предназначенные для кредитования и финансирования жилого и коммунального хозяйства. Большая часть их акций належит местным органам власти. [8]

Государственные банки составляют кредитные учреждения, которые находятся в собственности государства. В Европе появились в XVI-XVII в. Наибольшего развития государственные банки приобрели в условиях государственно-монополистического капитализма в связи с усилением тенденции к обобществлению производства. Они возникали в результате национализации кредитных учреждений, а также путем создания государственных кредитных институтов. Существуют три вида государственных банков: центральные, коммерческие, специальные кредитные учреждения.

Смешанные банки - банки с участием государственного и частного капитала.

Межгосударственные (международные) банки - международные кредитные организации, созданные на основании межгосударственных договоров целью регулирования валютных и кредитно-финансовых отношений. Международные банки возникли в походке интернационализации хозяйственных связей и развития межгосударственных форм государственно-монополистического капитализма и предназначенные для стабилизации мировой экономики. К числу наибольших межгосударственных банков входят: Международный валютный фонд, Международный банк реконструкции и развития и его филиала (Международная ассоциация развития и Международная финансовая корпорация), Банк международных расчетов и т.п.

За сроком предоставления кредитов выделяют банки краткосрочного, средне - и долгосрочного кредитования.

Банки краткосрочного, средне - и долгосрочного кредитования - банки, которые специализируются на предоставлении кредитов разной срочности. В отличие от краткосрочного кредитования, которое осуществляется депозитными банками и сберегательными кассами, специализированные кредитные институты предоставляют средне - и долгосрочные кредиты.

По национальной принадлежностью банки подразделяются на национальные и иностранные банки.

Национальные банки - это банки, которые принадлежат полностью или частично национальным инвесторам и действуют в их интересах. Деятельность этих банков осуществляется в границах законодательства страны, в которой функционирует их материнская компания. В соответствии с законодательством большинства стран, банки подпадают под категорию национальных, если 51 % акций и более належит инвесторам данной страны.

Иностранные банки - банки, которые полностью или частично належат иностранным инвесторам, их деятельность в стране пребывания регламентируется особым национальным законодательством. В современных условиях они функционируют в виде заграничных отделений и филиалов больших банков.

По функциям и характером деятельности выделяют депозитные, универсальные и специализированные банковские учреждения.

Депозитные банки - банки, которые осуществляют кредитно-расчетные и доверительные операции за счет привлеченных депозитов. Депозитными банками называют коммерческие банки, которые уполномоченные принимать вклады населения.

Универсальные банки - кредитные учреждения, которые осуществляют все основные виды банковских операций: депозитные, кредитные, расчету, фондовые, доверительные и прочие.

Специализированные банки - банки, которые специализируются на кредитовании определенной области экономики или хозяйственной деятельности или группы населения или на формах привлечения средств в вклады; характеризуются узкой специализацией. Разновидностями специализированных кредитных банков являются:

- инвестиционные банки, которые мобилизуют ресурсы и предоставляют займа путем выпуска и размещения облигаций и других обязательств. Инвестиционные банки выступают посредниками между инвесторами и теми, ком нужен заем, а также в роли гаранта эмиссий и организаторов гарантийных банковских синдикатов, осуществляют куплю-продажу акций и облигаций за свой счет, предоставляют кредиты покупателям ценных бумаг;

- сберегательные банки - банковские учреждения, основной функцией которых есть привлечение сбережений и временно свободного средства населения; как правило, небольшие кредитные учреждения, которые действуют в региональном масштабе;

- банки развития осуществляют кредитование промышленности в масштабах всей страны или же отдельных областей экономики. Среди этих банков большое место занимают государственные банковские институты, но существуют и смешанные - с участием частного национального и иностранного капитала. Банки развития специализируются на кредитовании промышленности и инфраструктуры. Рядом с ними функционируют государственные и сельскохозяйственные банки развития, деятельность которых связанная с кредитной кооперацией. Банки такого типа создаются преимущественно в странах, которые развиваются.

Особое место в кредитной системе и на финансовых рынках занимают коммерческие банки. В большинстве стран (в том числе в Украине) это наиболее многочисленная группа финансовых посредников. Коммерческий банк - это кредитное учреждение, которое осуществляет универсальные банковские операции и предоставляет разнообразные банковские услуги физическим и юридическим лицам всех областей народного хозяйства.

Деятельность коммерческих банков состоит в привлечении денежного средства и предоставлении их в заем или инвестировании за более высокими процентными прудами. Они выступают посредниками между теми, кто имеет временно свободные денежные средства, и теми, ком они нужны. Целью и движущим мотивом такого посредничества есть получение банковской прибыли.

Выполняя функцию мобилизации свободного денежного средства и превращая их в капитал, банки аккумулируют денежные доходы и сбережение в виде вкладов. Вкладчик получает вознаграждение в виде процента или предоставленных банком услуг. Сконцентрированные в вкладах сбережения превращаются в заемный капитал, который используется банками для предоставления кредитов предприятиям и предпринимателям. Пользователи займов вкладывают средства в расширение производства, куплю недвижимости, потребительских товаров. Использование кредитов обеспечивает развитие производственных сил страны в целом.

Важное экономическое значение имеет функция кредитования предприятий, государства и население. Прямое предоставление в долг свободных денежных капиталов их собственниками пользователям займов в практической хозяйственной жизни усложнено. Банк выступает как финансовый посредник, получая денежные средства у конечных кредиторов и передавая их конечным пользователям кредитов.

В последние годы возрастает спрос на кредит. Предприятиям необходимые дополнительные денежные средства для обновления капитала и расширение производственных мощностей. Для удовлетворения спроса со стороны предприятий коммерческие банки разрабатывают новые формы кредитования, совершенствуют его механизм.

Эмиссия кредитных денег есть специфической функцией, которая отличает банки от других финансовых институтов. Современный механизм денежной эмиссии связанный с двумя понятиями: банкнотная и депозитная эмиссии. Соответственно денежная масса выступает в наличной (банковские билеты и разменная монета) и безналичной (денежные средства на счетах и депозитах в коммерческих банках и других кредитных учреждениях) формах. Частица наличных денег составляет в промышленное развитых странах близко 10%, причем наблюдается ее дальнейшее уменьшение. Банкнотную эмиссию осуществляет эмиссионный (центральный) банк, который имеет монопольное право выпуска денег. В структуре денежного оборота преобладает безналичный оборот, а основными эмитентами денег являются не центральные, а коммерческие банки.

Коммерческие банки осуществляют депозитную эмиссию - выпуск кредитных инструментов оборота на основании создания банком вкладов (депозитов), которые получаются в результате выдачи займов клиенту. Денежная масса увеличивается, если банки выдают займа своим клиентам, и уменьшается, если возвращаются займа, полученные от банков.

Заем, который предоставляется клиенту, зачисляется на его счет в банке, то есть банк создает депозит - вклад до востребования. При этом увеличиваются долговые обязательства банка. Собственник депозита может получить в банка наличные средства в размере вклада: таким образом, банк создает деньги без требований клиента и происходит увеличение денег в обороте. Вместе из тем экономика требует необходимой, но не избыточного количества денег, поэтому коммерческие банки функционируют в рамках ограничений, предусмотренных государством в лице центрального банка.

Одной из основных функций банков есть обеспечение расчетно-платежного механизма. Большая часть расчетов между предприятиями осуществляется безналичным путем. Выступая как посредники в платежах, банки выполняют для своих клиентов операции, связанные с проведением расчетов и платежей. Необходимость выполнения в установленный срок каждого документа, бесперебойность расчетов и их ускорения требуют от банков разработки методологии организации расчетов с целью их усовершенствования и соответствующего контроля. Для ускорения расчетов, уменьшение затрат и повышения надежности операций внедряются электронные системы расчетов.

Эмиссионно-учредительская функция выполняется банками путем выпуска и размещения ценных бумаг (акций, облигаций). Выполняя эту функцию, банки становятся каналом, который обеспечивает направление сбережений на производственные цели. Рынок ценных бумаг дополняет систему банковского кредита и взаимодействует с нею. Например, коммерческие банки предоставляют посредникам рынка ценных бумаг (компаниям-основателям) займа для подписки на ценные бумаги новых выпусков, а те продают банкам ценные бумаги для перепродажи в розницу. Если компания-основатель, на имя которого зарегистрированы ценные бумаги, самая продает их, то банк может обеспечивать подписчиков на выпущенные ценные бумаги. Как правило, при этом банк организует консорциум из размещения ценных бумаг. Обязательство на значительные суммы, выпущенные большими компаниями, могут быть размещены банком путем продажи своим клиентам, а не путем свободной продажи на фондовой бирже.

Имея возможность постоянно контролировать экономическую ситуацию, банки предоставляют клиентам экономическую информацию из широкого кола проблем (слияние и поглощение, новые инвестиции, регистрация предприятий, складыванию годовых отчетов).

Расширение деятельности клиентов на международных рынках побудило банки больше внимания уделять услугам консультационного характера, включая складывания детальных финансово-экономических отчетов о состоянии экономики в стране, поиск потенциальных партнеров, предоставление информации юридического характера и т.п. В 80-х годах в промышленно развитых странах начали создаваться филиалы и представительства так называемого "комплексного обслуживания" за границей.

На современном этапе в сфере деятельности банков наблюдается тенденция к универсализации, которая поясняется влиянием конкуренции. В рамках данной тенденции (при параллельном сохранении и развитии специализации) изменяется концепция взаимоотношений банков с клиентами, создаются принципиально новые направления развития банковского дела. Это выражается не только в увеличении количества предлагаемых клиентам услуг, а и в качественных изменениях структуры операций, снижении удельного веса кредитно сберегательных операций и увеличении объемов операций с ценными бумагами.

В последнее время в банковской практике появились операции, связанные со страхованием: предоставление клиентам гарантии погашение задолженности, увеличение суммы вклада при болезни или несчастном случае, мобилизация денежного средства путем продажи населению страховых полисов. Банки приобретают уже функционирующие страховые компании, которые являются выгодным как для коммерческих банков, которые получают стабильную прибыль, так и для страховых компаний, которым предоставляется возможность использовать широкую сеть банковских филиалов и отделений на территории своей страны и за границей.

Таким образом, в современных условиях длится развитие тенденции расширение функций коммерческих банков, которые для улучшения банковской ликвидности, получение доходов, удержание позиций на рынке развивают не характерные ранее для банков операции и услуги.

Банковские ресурсы - это совокупность денежного средства, которые находятся в распоряжении банков и используются ними для выполнения активных и других операций. Аккумулируя денежные накопления, доходы и вклады физических и юридических лиц, банки превращают их на заемный капитал, то есть денежный капитал, который предоставляется в заем собственникам на условиях возвращения за плату в виде процентов. Поэтому банковские ресурсы называют банковским капиталом.

За своим экономическим содержанием ресурсы коммерческих банков довольно разнообразные.

Собственные средства коммерческих банков состоят из уставного фонда, а также создаваемых в процессе банковской деятельности резервного и других фондов. К собственному средству приравнивается прибыль, которая к распределению находится в обороте коммерческого банка и используется как банковские ресурсы.

Собственные ресурсы - лишь отправная точка для организации банковского дела, и их роль в значительной мере сводится к гарантированию прибыльности и финансовой стойкости коммерческого банка.

Временно свободные средства бюджетов на счетах в коммерческом банке (если он привлекается к кассовому выполнению государственного бюджета) получаются в результате их текущего использования, то есть от момента поступления доходов на счет в банке к моменту их использования.

Важным банковским ресурсом есть средство клиентов на счетах в коммерческом банке и средства в расчетах: остатки на расчетных и текущих счетах предприятий, организаций и учреждений всех форм собственности; остатки фондов экономического стимулирования и специального назначения клиентов, которые сохраняются в банка на отдельных счетах; средства, депонированные с целью обеспечения гарантий платежа при аккредитивной форме расчетов, расчетах чеками и акцептованными платежными поручениями; средства в расчетах между учреждениями одного коммерческого банка; средство бюджетных и общественных организаций; средство специальных финансово-кредитных институтов.

К банковским ресурсам относятся денежные сбережения населения, которые формируются за счет сокращения текущего личного потребления и назначаются для обеспечения его потребностей в будущем.

Ресурсами коммерческих банков являются также кредиты, предоставленные другими банками, включая иностранные, а также средство других банков, которые находятся на их корреспондентских счетах в коммерческом банке. И в конце концов, к ресурсам коммерческих банков относятся другие денежные средства, которые получаются в результате проведения ними других видов пассивных операций.

Ресурсы коммерческого банка можно классифицировать за возможности прогнозирования их величины. При этом выделяют ресурсы, которые поддаются прямому и косвенному прогнозированию. К ресурсам прямого прогнозирования относят фонды банка и нераспределенная прибыль. Косвенному прогнозированию подлежат средства в расчетах, остатки временно свободных средств на текущих счетах предприятий и организаций, некоторые другие источники банковских ресурсов.

В зависимости от времени использования банковские ресурсы разделяют на постоянные и временные. Постоянные - это денежные средства, динамика или оборотность которых может быть спрогнозирована коммерческим банком, или определенная часть (стабильные остатки), которое используется для осуществления активных операций. Временные банковские ресурсы создают денежные средства, которые получаются периодически в результате осуществления некоторых банковских операций и динамику которых тяжело спрогнозировать.

Операции, путем которых коммерческие банки формируют свои ресурсы, называются пассивными. Суть пассивных операций состоит в привлечении разных видов вкладов в границах депозитных операций, получении кредитов от других банков, эмиссии разнообразных ценных бумаг, а также проведении других операций, в результате которых увеличиваются денежные средства в пассиве баланса коммерческого банка.

На современном этапе большая часть операций коммерческих банков базируется на привлеченных ресурсах, которые не уменьшает роли собственного капитала.

Развитие коммерческой деятельности банков связанна с расширением сферы банковских услуг для клиентов.

Банковскими услугами можно считать также действия банка, которые сопровождают его основные функции и направлены на возрастания доходности деятельности банка. [15]

2. Виды банковских операций

2.1. Расчетные операции

Расчеты - одно из наиболее массовых явлений в хозяйственной жизни любого предприятия. Осуществляя бесперебойный процесс производства, каждое предприятие, с одной стороны, беспрерывно получает от поставщиков сырье, материалы, топливо, тару, товары, а с другого - беспрерывно реализует готовые изделия, которые изготовляются, или закупленные товары. Таким образом, расчеты между предприятиями, организациями и учреждениями есть одной из необходимых звеньев расширенного воспроизведения. Они опосредствуют распределение и перераспределение общественного продукта, преобразование его с товарной формы на денежную и наоборот, которое связанное при этом с изменением форм собственности. Расчеты осуществляются на экономической базе кругооборота средств в процессе производства и есть общественным признанием того, что продукция предприятия имеет спрос у потребителей.

Расчеты составляют собою отношения, которые возникают между предприятиями, организациями и предпринимателями в процессе реализации, распределения и перераспределения общественного продукта на основании осуществления уставной деятельности. Расчеты базируются на перемещении товаров в соответствия к заключенным договоров. Хозяйственные договоры укладывают непосредственно предприятия, а расчеты за продукцию, которая отпускается по этим договорам, осуществляются, как правило, через банк.

В тех случаях, если товар поступает на состав покупателя к моменту осуществления платежа через банк, на интервал времени от даты поступления товара к дню его оплаты между поставщиком и покупателем возникает дебиторская (у другой стороны кредиторская) задолженность. То есть, если сравнить движение грузов и платежей по них, то существует неминуемый разрыв во времени, которое создает материальную основу возникновения взаимной задолженности предприятий в процессе реализации товаров и услуг - это объективная основа расчетов (более точно - платежей).

Расчеты охватывают две сферы денежного оборота: наличную и безналичную. Главным образом, наличные средства обслуживают движение доходов и затрат население, частных граждан, которые занимаются индивидуальной трудовой деятельностью, частных предпринимателей. Безналичные расчеты используются между предприятиями, учреждениями, организациями и все более большей мерой населением.

Между оборотом наличного и безналичного средства существует тесная связь. Так, безналичные средства предприятий конвертируются в денежную наличность при выдаче заработной платы работникам. Последние обменивают полученную зарплату в предприятиях торговли и сферы быта на товары и услуги. После этого выручка, полученная в кассу предприятий, снова поступает на их текущие счета и дальше двигается в безналичном порядке. Таким образом, обороты наличного и безналичного средства взаимно дополняют и обуславливают друг друга.

Преобладающее количество межхозяйственных расчетов осуществляется безналичным путем. Используют два метода безналичных платежей - это запись по счетам и зачет взаимных долгов, которые в итоге завершаются записями по счетам.

В осуществлении безналичных расчетов активное участие берет банковский кредит, если для осуществления платежей заемные средства зачисляются на текущий счет заемщика или непосредственно на счета поставщиков.

Основная масса расчетов осуществляется через банки и незначительная - через предприятия связи. Это определяет определенную специфику безналичных расчетов. Так, вследствие того, что расчеты осуществляются через финансовые институты, субъекты основных экономических отношений и субъекты, которые принимают участие в расчетах, не совпадают. Также денежные отношения, как вспомогательная и составная функция основных экономических отношений, отделяются от них через специальную нормативную регламентацию - банки осуществляют оперативное управление денежными средствами клиентов на основании правовых актов и договоров.

Денежные расчеты характеризуются однообразием, базируются на единых основах, их организатором и исполнителем выступает банковская система во главе с Национальным банком Украины.

Основные принципы и правила организации безналичных расчетов являются такими.

Банки осуществляют расчетно-кассовое обслуживание предприятий на основании коммерческих или финансовых соглашений и требований соответствующих нормативно-правовых актов.

В случаях, предусмотренных действующим законодательством, предприятие может осуществлять платежи в интересах третьих лиц.

Средства со счетов предприятий банки списывают только по поручениями собственников этих счетов или по распоряжениями взыскателя - в случаях, предусмотренных законодательством.

Поручение плательщиков и распоряжение взыскателя о списании средств из счетов должны складываться на соответствующих бланках расчетных документов. По правде, плательщик может давать поручение о списании средств с своего счета в форме расчетного документа в электронном виде, если это предусмотрено договором между ним и банком. Порядок оформления, прием, обработки таких расчетных документов и осуществления расчетных операций с их применением регулируется отдельными нормативно-правовыми актами НБУ.

Клиенты банков для осуществления расчетов самостоятельно избирают платежные инструменты (за исключением мемориального ордера) и отмечают их лед время заключения договоров.

Поручение предприятий о списании средств со своих счетов принимаются банками к выполнению исключительно в границах имеющихся на этих счетах средства или, если договором между банком и плательщиком предусмотрен их приема и выполнение, в случае отсутствия (недостатка) средств на этих счетах.

Списание средств из счета плательщика, в зависимости от конкретного случая, документально оформляется в банке плательщика расчетным документом, а в отдельных случаях - мемориальным ордером, реестром чеков или реестром документов за аккредитивом.

Распоряжение взыскателей о принудительном списании средств из счетов плательщиков принимаются банками независимо от наличия на них достаточного остатка средства и выполняются частично в границах имеющегося остатка средства, а в невыполненной сумме возвращаются взыскателя.

В случае отсутствия средств на счете плательщика банк не осуществляет учет задолженности плательщика, не уплаченной в срок, и не ведет соответствующего реестра, за исключением осуществления банком таких операций в границах заключенных им гражданско-правовых договоров.

Банк, который не может выполнить расчетный документ на списание средств из счета клиента банка в установленный действующим законодательством срок из-за отсутствия средств на коррсчете, обязан:

1) взять расчетный документ плательщика на учет по соответствующим внебалансовым счетом;

2) прислать письменное сообщение плательщику о невыполнении его расчетного документа с указанием причины.

Плательщик, получив сообщения банка, для обеспечения своих прав относительно расчетов может принять меры соответственно действующему законодательству.

Прекращение расходных операций за счетами юридических или физических лиц осуществляется уполномоченными государственными органами соответственно законам Украины и исключительно в случаях, предусмотренных ними. Восстанавливаются такие операции за счетами только органом, который принял решения про их остановку, или по решению суда.

В случае поступления в банк решения суда о взыскании средств из счетов клиентов, за которыми уполномоченным государственным органом приостановлены расходные операции, оно подлежит немедленному выполнению.

Все участники расчетов должны придерживаться платежной дисциплины. Платежная дисциплина - это своевременное перечисление в установленные сроки платежей за поставленную (отгруженную) продукцию, выполненные работы или предоставленные услуги, а также своевременная и полная уплата налогов в бюджет и отчислений к внебюджетным фондам,

Из данного определения вытекает, что платежная дисциплина зависит непосредственно от участников соглашений: купли-продажи, снабжение, комиссии и т.п. Факторами, которые повышают платежную дисциплину, есть заключение оформленного соответственно требованиям действующего законодательства контракта, выбор оптимальной формы расчетов, контроль за состоянием дебиторской (кредиторской) задолженности. Государство лишь опосредствованно принимает участие в данном процессе. Формами такого участия являются нормативные требования к оформлению платежных инструментов, порядка документооборота при осуществлении безналичных расчетов и контроль за наличными расчетами.

Поручение плательщиков о списании средств со своих счетов и зачисления средств на счета получателей банки осуществляют в срок, установленный действующим законодательством. За несвоевременное списание (зачисление) средств из счетов (на счета) предприятий банки несут ответственность в соответствии с действующим законодательством и заключенными договорами.

За необоснованность принудительного списания (взыскание) средства, недостоверность данных, указанных в расчетных документах, взыскатель несет ответственность в соответствии с действующим законодательством и возмещает убытки, причиненные вследствие безосновательного принудительного списания (взыскание) средства, в порядке, предусмотренному действующим законодательством.

Плательщики самостоятельно начисляют пеню на несвоевременно уплаченные ними суммы налогового долга, оформляя и подавая в банк отдельное платежное поручение об уплате пени. Ответственность за правильность определения суммы пени, полноту и своевременность ее уплаты несет плательщик.

Законодательством и договорами могут быть предусмотренные дополнительные санкции за отдельные нарушения во время выполнения денежных обязательств или осуществление принудительного списания средства.

Банк не несет ответственности за достоверность содержания расчетного документа, оформленного клиентом, а также за полноту и своевременность уплаты клиентом налогов, собрания и обязательных платежей, за исключением случаев, предусмотренных нормативно-правовыми актами НБУ.

Все споры, которые могут возникнуть по этим вопросам между участниками расчетов, а также спорные вопросы между банками и их клиентами решаются ними соответственно действующему законодательству. Претензии за расчетами, которые возникают между клиентами, рассматриваются сторонами без участия обслуживающих банков.

Безналичные расчеты осуществляются только на основании письменных (электронных) документов, которые характеризуются суровой стандартизацией, кодификацией и унификацией.

Расчетные документы, которые поступили в банк на протяжении операционного времени, он выполняет в день их поступления, а те, что поступили после операционного времени, банк выполняет следующего рабочего дня.

Если платежные требования поступили в банк на протяжении операционного времени, злое на время поступления на счете плательщика недостаточно средств для их выполнения, то в день поступления такие документы выполняются частично, а в случае отсутствия средств на счете плательщика такие документы этого самого дня возвращаются без выполнения.

Платежные требования, которые поступило в банк после операционного времени, банк выполняет следующего операционного дня. Если на начало следующего операционного дня на счете плательщика будет недостаточно средств для выполнения платежных требований, то они этого самого дня выполняются частично. Из-за отсутствия средств для выполнения платежных требований, такие документы возвращаются без выполнения.

Если в банк поступило вместе несколько расчетных документов, то при их выполнении придерживается такой приоритет: сначала выполняются платежные требования, оформленные на основании решений судов, потом - расчетные документы в уплату платежей к бюджетам, после этого - платежные требования, оформленные на основании других исполнительных документов. Все другие документы выполняются в порядке их последовательного поступления.

Расчетные документы, предоставленные клиентом обслуживающему банку для инкассации, присылаются ним банком в банк плательщика в день их поступления или, если документы поступили после операционного времени, - следующего рабочего дня. Сроки пересылки документов, предусмотренных договором об открытии аккредитива, определяются настоящим договором.

Безналичные расчеты осуществляются в разных формах, любой из которых присущий определенный порядок и место проведенных расчетов (другими условиями), обязательных для банка и контрагентов за хозяйственной операцией.

За формами безналичные расчеты делятся на: расчеты за товарными операциями и расчеты за нетоварными операциями. В первом случае расчеты завершают соглашения, связанные с товарооборотом и услугами. Во втором - расчеты с бюджетом, учреждениями банков, биржами и т.п.

Осуществляются безналичные расчеты по таким видам расчетных документов:

- платежными поручениями;

- платежными требованиями-поручениями;

- чеками;

- аккредитивами;

- векселями;

- инкассовыми поручениями.

Использование банковских платежных карточек и векселей как платежных инструментов регулируется действующим законодательством, в том числе отдельными нормативно-правовыми актами Национального банка. [8]

2.2. Кредитные операции

Кредит - это ссудный капитал банка в денежной форме, который передается во временное пользование на условиях обеспеченности, возвращение, срочности, платности и целевого характера использования. Соответственно кредитные операции банков состоят в размещении банками от своего имени, на собственных условиях и на собственный риск привлеченных средств юридических лиц (заемщиков) и граждан.

Несмотря на перераспределение кредитных ресурсов со сферы обслуживания в производственную сферу, значительная часть кредитного средства, как и раньше, направляется в непроизводственные области, в основную, в торговлю и посредничество в торговли.

Важное практическое значение имеет классификация кредитов. Кредиты, которые предоставляются банками, классифицируются за такими признаками:

По сроками пользования:

а) краткосрочные - до 1 года,

б) среднесрочные - до 3 лет,

в) долгосрочные - свыше 3 годов.

Краткосрочные кредиты могут предоставляться банками предприятиям в случае их временной финансовой трудности, которые возникают в связи с затратами производства и оборота, не обеспеченных поступлениями средств В соответствующем периоде.

Среднесрочные кредиты могут предоставляться субъектам хозяйствования на оплату оснащения, текущие затраты, на финансирование капитальных вложений.

Для формирования основных фондов могут предоставляться долгосрочные кредиты. Объектами такого кредитования, как правило, являются капитальные затраты на реконструкцию, модернизацию и расширение уже действующих основных фондов, на новое строительство, на приватизацию и прочее.

Срок кредита, а также проценты за его пользование (если другое не предусмотренное условиями кредитного договора) рассчитываются из момента получения к полному погашению кредита и процентов за его пользование. Предоставление кредита происходит преимущественно, путем зачисления на счет заемщика или уплаты платежных документов из ссудного счета заемщика.

По обеспечением:

а) обеспеченные залогом;

б) гарантированные;

в) с другим обеспечением (поручительство, свидетельство страховой организации);

г) необеспеченные (бланковые).

Коммерческий банк может предоставлять бланковый кредит только в границах имеющегося собственного средства (без залога имущества или других видов обеспечение - только под обязательство возвратить кредит) с применением повышенной процентной ставки надежным заемщикам, которые имеют стабильные источники погашения кредита и проверенный авторитет в банковских кругах.

По степени риска:

а) стандартные кредиты;

б) кредиты с повышенным риском.

По методам предоставления:

а) в разовом порядке;

б) соответственно открытой кредитной линии;

в) гарантийные.

По срокам погашения:

а) вместе с тем;

б) в рассрочку;

в) досрочно (по требованию кредитора или по заявлению заемщика);

г) с регрессией платежей;

г) после окончания обусловленного периода (месяца, квартала).

Субъекты хозяйственной деятельности могут использовать такие формы кредита: банковский, коммерческий, лизинговый, ипотечный, бланковый, консорциумный, физические лица - потребительский кредит.

Коммерческий кредит - это товарная форма кредита, которая определяет отношения по вопросам перераспределения материальных фондов и характеризует кредитное соглашение между двумя субъектами хозяйственной деятельности. Участники кредитного отношения при коммерческом кредите регулируют свои хозяйственные отношения и могут создавать платежные средства в виде векселей - обязательств должника уплатить кредитору указанную сумму в определенный срок в определенном месте.

Ипотечный кредит - это особый вид экономических отношений по поводу предоставления кредитов под залог недвижимого имущества. Предметом ипотеки при предоставлении кредита целесообразно использовать жилые дома, квартиры, производственные дома, сооружения, магазины, земельные участки, которые есть собственностью заемщика, и не является объектом залога по другому соглашению.

Потребительский кредит - кредит, который предоставляется преимущественно в национальной денежной единице физическим лицам-резидентам Украины для приобретения потребительских товаров продолжительного пользования и услуг и которая возвращается в рассрочку, если другое не предусмотренное условиями кредитного договора. [8]

2.3. Вексельные операции

Вексельные операции - это любые действия хозяйствующих субъектов, связанные со складыванием, движением, погашением векселей, то есть отношения с другими предприятиями и организациями относительно вексельного обращения.

Вексель - это составленный по установленным законодательством формой документ, который является ценной бумагой и расчетным средством, которое удостоверяет безусловное обязательство одной лица уплатить другой определенную сумму денег в определенном месте после наступления установленного срока. Вексели подразделяются на два вида – простой и переводной.

Простой вексель - это долговая ценная бумага, которая содержит простую, ничем не обусловленное обещание векселедателя уплатить векселедержателю определенную сумму денег при наступлении определенного срока. Простые векселя бывают именными и на предъявителя. В простом именном векселе будет указан, ком именно векселедатель обязуется выплатить деньги. В простом векселе на предъявителя имени векселедержателя не указывается.

Переводной вексель - это долговая ценная бумага, которая содержит ничем не обусловленное письменное распоряжение кредитора, адресованное должнику, о том, чтобы последний выплатил за предъявлением или в день, указанный в векселе, определенную сумму денег определенному лицу, или по приказу последнего, или предъявителю векселя.

Как простой, так и переводной векселя составляют собою безусловные долговые обязательства. Правовой статус этой ценной бумаги определяется в законе и подзаконных нормативных актах.

Переводной вексель выписывается кредитором и передается лицу, которое будет выступать предъявителем. Это лицо есть первым векселедержателем, или ее еще называют ремитентом. Сам переводной вексель называют траттой.

К наступлению указанной в тратте дать ремитент должен предъявить ее должнику для того, чтобы тот подтвердил готовность выполнения обязательство. Соглашаясь с обязательством, должник ставит на векселе свою подпись.

Путем передающей надписи (Индоссамента) ремитент может передать тратту другому лицу, которое будет считаться следующим векселедержателем, а тот - третий за индоссаментом и так далее. Отсюда и название переводного векселя - тратта ("бегунок"). Должник должен платить сумму денег, указанную в переводном векселе, последнему векселедержателю.

Обеспечительные векселя сохраняются в банке на специальном счете и не оплачиваются, а выкупаются заемщиками к сроку вместо погашения ссудной задолженности; если же обеспечительный вексель есть относительно заемщика чужим векселем, то на погашение задолженности может направляться и инкассированная банком сумма за таким векселем.

Соответственно Правилам "Об изготовлении и использовании вексельных бланков" векселя могут выдаваться только для оплаты за поставленную продукцию, выполненные работы, предоставленные услуги, за исключением векселей Минфина, НБУ и коммерческих банков Украины. Рассмотрим процедуру выдачи простого и переводного векселей. [13]

2.4. Банковские операции с ценными бумагами

В зависимости от национального законодательства той или другой страны, исторических традиций и особенностей формирования национальных фондовых рынков банки могут отыгрывать на них разнообразную роль.

Основная теоретическая и практическая проблема здесь состоит в том, как распределить риски, которые присущий обычным "классической" банковским операциям, от рисков, которые возникают в связи с тем, что банки принимают участие на фондовом рынке.

Мировая практика знает два подхода к проблеме соединения обычной банковской деятельности с деятельностью на рынке ценных бумаг.

В соответствии с первой - банкам запрещается заниматься некоторыми видами профессиональной деятельности на рынке ценных бумаг (брокерской, дилерской, организатора рынка), а также должны быть существенно ограниченные отдельные виды непрофессиональной деятельности как инвесторов.

Второй подход составляет собою разрешение банкам объединять обычные банковские операции с большинством операций на рынке ценных бумаг (как профессиональных, так и непрофессиональных). Такой подход преобладает в европейских странах и принятой как основной для будущей объединенной Европы. Согласно с этим подходом ограничение рисковости банковских инвестиционных операций должно осуществляться не кардинальными мероприятиями прямого распределения функций, а путем ведения специальных "встроенных" ограничений, стимулируя чрезмерные инвестиции банков в ценные бумаги, путем надлежащего государственного контроля за банковской деятельностью, а также чрезмерного внимания к проблеме конфликта интересов при операциях на финансовых рынках.

Под влиянием конкуренции в Европе некоторые банки сами ограничивают свою деятельность в концепции специализации и раздела разных банковских функций по разным филиалам и дочерним предприятиям. При этом, однако, необходимо подчеркнуть принцип добровольности, самостоятельности в выборе банковской стратегии, законодательно закрепленную возможность при необходимости соединять разные банковские операции в рамках одной юридического лица.

С момента зарождения современной украинской банковской системы (конец 80-х - начало 90-х лет) законодательство придерживалось второго подхода универсальности банков.

Итак, коммерческие банки в Украине могут осуществлять все виды деятельности и все виды операций на рынке ценных бумаг, которые разрешенные действующим законодательством, а именно:

- управление инвестициями и фондами;

- брокерская и дилерская деятельность;

- расчетное обслуживание участников рынка ценных бумаг;

- ведение реестра и депозитарное обслуживание;

- консультационная деятельность и т.п.

С позиции значимости для банка наиболее важным и сложным видом операций банков c ценными бумагами есть управление инвестициями в финансовые активы. Тем более что любая ценная бумага приобретенный банком, автоматически может превратиться в инвестицию, если не будет реализован на протяжении установленного срока. [8]

2.5. Факторинговые операции

Одной из наиболее распространенных посреднических услуг коммерческих банков в данное время есть факторинг. Факторинг впервые возник в США в конце XІ ст., потом он нашел применения в промышленно развитых странах Западной Европы. В особенности широко факторинг начал применяться в практике коммерческих банков в 80-ті года XX ст., в период стойкого экономического подъема западных стран.

За границей факторинг есть простым способом получения финансирование для мелких и средних компаний. Как правило, кредитные учреждения требуют от них гарантий больше обычных, а процентная плата за кредитами почти всегда высшая, чем для больших фирм. Факторинговые же компании, наоборот, специализируются на предоставлении услуг именно таким небольшим предприятиям.

Приобретение банком права требования в денежной форме из поставки товаров или предоставление услуг по принятием риска выполнение такого требования и прием платежей (факторинг) есть банковской операцией, которые осуществляется на комиссионных основах на договорной основе. По договору факторинга банк берет на себя обязательства передать за плату средства у распоряжения клиента, а клиент берет на себя обязательства отступить банку денежное требование к третьему лицу, которое вытекает из отношений клиента с этим третьим лицом. Факторинговые операции банков могут сопровождаться предоставлением клиентам дополнительных консультационных и информационных услуг.

Факторинг - это комиссионно-посредническая деятельность, связанная с переуступкою банка клиентом-поставщиком неоплаченных платежей-требований (счетов-фактур) за поставленные товары, выполненные работы, предоставленные услуги и, соответственно, права получения платежа за ними, то есть инкассацией дебиторской задолженности клиента (получением средства за платежными документами). Банк становится собственником неоплаченных платежных требований и берет на себя риск их неуплаты, хотя кредитоспособность должников предварительно проверяется. Соответственно договору банк обязуется уплатить сумму переданных нему платежных требований независимо от того, уплатили ли свои долги контрагенты-поставщики. В этом состоит разность между факторингом и банковской гарантией. При банковском гарантировании банк обязуется, В случае неуплаты клиентом в срок надлежащих сумм, произвести платеж за свой счет. Целью факторингового обслуживания есть немедленная инкассация средства (или получение их на определенную в факторинговому договоре дату) независимо от платежеспособности плательщика.

При заключении соглашения на факторинговое обслуживание клиент должен переуступить банка право требования долгов всех своих плательщиков для устранения возможности переуступки банка лишь тех платежных требований, при инкассации которых есть определенная трудность.

В договоре на факторинговое обслуживание банк должен предусматривать право регресса. Право регресса предоставляет банку право продать клиенту каждый неуплаченный счет-фактуру в случае отказа плательщика от платежа независимо от факторов этого, в том числе отсутствие у него средств для уплаты долга.

Банк должен иметь достаточный объем ресурсов для обеспечения выполнения обязательств, которые вытекают из соглашения о факторингове обслуживании.

Банк должен определить предельную сумму за операциями факторинга, в границах что поставки товаров и предоставление услуг могут осуществляться без риска неполучения платежа. [13]

2.6. Операции с банковскими металлами

Банковскими металлами называют драгоценные металлы (золото, серебро, платина, метали платиновой группы) в слитках и порошках, которые имеют сертификат качества.

Высочайшими пробами банковских металлов признаются пробы не низшие, чем;

для золота - 995,0;

для серебра 999,0;

для платины и палладия - 999,5.

Банковские металлы, которые являются объектом купли и продажи на валютному рынке Украины, существуют в виде стандартных и мерных слитков и монет, вы деланных из драгоценных металлов.

На сегодняшний день банки Украины имеют реальную возможность осуществлять операции, которые в мировой практике относятся лишь к категории простейших:

· кредитование под залог металлов;

· аренда депозитных банковских ящичков для сохранности банковских металлов;

· передача банка металлов на ответственное сохранение;

Банк, в свою очередь, открыв у себя депозит в металле, может повторно продать этот же слиток другому клиенту, а полученные средства направить на дальнейший оборот, тем самым увеличивая оборачиваемость золота. При этим в банке должен сохраняться определенный лимит остатка металла в кассе, как может быть выдан клиенту в момент погашения депозита.

На первых порах доходность банков колебалась лишь в границах 2-4% годовых. Сегодня при периоде оборотности золота в шесть недель доходность достигает в среднее 7-8% годовых, если же золото продается на меньший срок, то доходность может составлять 15-16%, а за оптовой продажи до 50%.

Под реализованным результатом от операций с банковскими металлами или иностранной валютой понимают доходы или затраты, полученные или уплаченные после окончания финансовой операции или события, которые дают банка право на результаты операций. [13]

3. Характеристика двухуровневой банковской системы Украины

Банк - юридическое лицо, которое имеет исключительное право на основании лицензии Национального банка Украины (далее НБУ) осуществлять операции, которые отнесенные сугубо к банковским:

- приема вкладов (депозитов) от юридических и физических лиц;

- открытие и ведение текущих счетов клиентов и банков-корреспондентов, в том числе пересказ денежных средств с их счетов с помощью платежных инструментов и зачисления средств на них;

- размещение привлеченных средств от своего имени, на собственных условиях и на собственный риск.

Банк, кроме перечисленных, имеет прав осуществлять такие операции и соглашения:

- операции с валютными ценностями;

- эмиссии собственных ценных бумаг;

- организация купли-продажи ценный бумага по доверенности клиента;

- осуществление операций на рынок ценный бумага от своего имени;

- предоставление гарантий и поручительств и других обязательств третьему лицу, которые предусматривает их выполнение в денежной форме;

- приобретение прав требования на выполнение обязательств в денежной форме за поставленный товар ли предоставленные услуги, принимая на себя риск выполнения таких требований и приема платежей (факторинг);

- лизинг;

- услуги по ответственному сохранению и предоставления в аренду сейфов для сохранения ценностей и документов;

- выпуск, куплю, продажа и обслуживание чеков, векселей и других оборотных платежных инструментов;

- выпуск банковских платежных карточек и осуществления операций с использованием этих карточек;

- предоставление консультационных и информационных услуг относительно банковских операций.

При условии получения письменного разрешения НБУ банки также имеют право осуществлять такие операции:

- осуществление инвестиций в уставные фонды и акции других юридических лиц;

- осуществление выпуска, оборота, погашение (распространение) государственных и других денежных лотерей;

перевозка валютных ценностей и инкассацию средства;

- операции по доверенности клиентов или от своего имени:

- операции с инструментами денежного рынка;

- операции с инструментами, которые базируются на обменных курсах и процентах;

- операции с финансовыми фьючерсами и опционами;

- доверительное управление средством и ценными бумагами по договорам с юридическими и физическими лицами;

- депозитарную деятельность и деятельность из ведения реестров собственников именных ценных бумаг.

НБУ устанавливает порядок предоставления банкам разрешения на осуществление указанных операций, если:

- уровень регулятивного капитала банка отвечает требованиям НБУ, который

подтверждается независимым аудитором;

- банк не является объектом применения мер воздействия;

- банком представлен план, за которым он будет осуществлять такую деятельность, и этот план одобрен Национальным банком Украины;

- НБУ приходил к выводу, что банк имеет достаточные финансовые возможности и соответствующих специалистов для осуществления такой деятельности.

Банк имеет право осуществлять другие соглашения в соответствии с законодательством Украины.

НБУ имеет право установить специальные требования, включая требования относительно завышения уровня регулятивного капитала банка или других экономических мотивов, относительно определенного вида деятельности. [8]

Коммерческие банки самостоятельно устанавливают процентные ставки и комиссионное вознаграждение за своими операциями.

Банковская система Украины состоит из Национального банка Украины и других коммерческих банков, то есть является двухуровневой.

Национальный банк Украины (первый уровень) есть центральным банком Украины, особым центральным органом государственного управления, которое имеет уставной капитал в размере 10 миллионов гривен, которая есть государственной собственностью.

Национальный банк является экономически самостоятельным органом, который осуществляет расходы за счет собственных доходов в границах утвержденной сметы, а в отдельных случаях - также за счет Госбюджета Украины. Получение прибыли не является целью его деятельности. НБУ по итогам года в случае превышения сметных доходов над сметными затратами, утвержденными на текущий бюджетный год, вносит в Госбюджет Украины следующего года за отчетным положительную разность на покрытие дефицита бюджета, а превышение затрат над доходами возмещается за счет Госбюджета следующего за отчетным года.

Сущность и назначение центрального банка конкретизируются в основных задачах, которые государство выдвигает перед банком, в функциях, которые государство нему делегирует, и в операциях, которые осуществляет центральный банк. Соответственно Конституции Украины основной функцией Н БУ есть обеспечение стабильности денежной единицы Украины. То есть понимание задач НБУ как органа денежно-кредитного регулирования и института банковской системы следует связывать, с одной стороны, с реализацией основных стратегических целей регулирования (низкой Инфляцией, экономическим возрастанием, высокой занятостью), а с другого - с поддержанием стабильности и обеспечением эффективного функционирования банковских учреждений страны.

Базовые функции Национального банка:

1) Эмиссия денежных средств и организация денежного обмела;

2) Банк банков;

3) Банк правительства;

4) Реализация денежно-кредитной политики.

Функция эмиссии денежной наличности и организации денежного обращения связанная с монопольным правом центрального банка на выпуск банкнотов, которые являются единым законным платежным средством, обязательным для приема в оплату долгов на территории данной страны. Сосредоточение этой функции в одном, уполномоченном на это кредитном институте страны, стало первоосновой деятельности центрального банка как такого в современном понимании этого понятия функция "банка банков" состоит в кредитно-расчетном обслуживании центральным банком всех других банковских учреждений страны. Указанная функция предусматривает деятельность центрального банка в роли межбанковского расчетного центра и кредитора других банковских учреждений. Функция "банкира правительства" состоит в организации центральным банком кредитно-расчетного обслуживания правительственных структур, а также в проведении операций, связанных с кассовым выполнением государственного бюджета, обслуживанием государственного долга и сохранением золотовалютных резервов страны. Содержание кредитно-расчетного обслуживания государства определяется ведением центральным банком текущих счетов правительства, а также предоставлением коротко - и долгосрочных кредитов путем приобретения государственных ценных бумаг или, в порядке исключения, прямого кредитования бюджетных затрат.

Собственно, с принятием в марте 1991 года Верховной Радой Украины Закона "О банках и банковской деятельности", соответственно которого на базе Украинской республиканской конторы Государственного банка СССР был образован Национальный банк Украины, в нашем государстве начал функционировать центральный банка в рыночном понимании этого понятия. Тем не менее, в отличие от развитых стран, где с принятием законодательных актов о создании центральных банков соответствующие функции окончательно закреплялись за определенным коммерческим банком, который уже выполнял их раньше, или передавались новообразованному институту от других банковских учреждений, в Украине для деятельности центрального банка необходимо было закладывать новые основания, поскольку существующая к тому времени централизованная кредитная система, как и вся планово-управляемая экономика, не нуждались в наличия института с функциями, присущими центральным банкам в странах из рыночной формой хозяйствования. В конце концов, успешное реформирование банковской системы вообще и создание центрального банка в частности в значительной мере зависели от эффективного выполнения ним четверых базовых функций, которые собственное и определяют суть самого центрального банка.

Коммерческие банки в Украине могут функционировать как универсальные или как специализированные. За специализацией банки могут быть:

- сберегательные;

- инвестиционные;

- ипотечные;

- расчетные.

Банк самостоятельно определяет направления своей деятельности и специализацию по видам операций. Национальный банк Украины осуществляет регулирование Деятельности специализированных банков через экономические нормативы и нормативно-правовое обеспечение осуществляемых этими банками операций.

Банк получает статус специализированного банка в случае, если большее 50% его активов есть активами одного типа. Банк получает статус специализированного сберегательного банка в случае, если большее 50 процентов его пассивов есть вкладами физических лиц.

Банки в Украине создаются в форме акционерного общества, товарищества с ограниченной ответственностью или кооперативного банка, причем, законодательство о хозяйственных обществах распространяется на банки в тех случаях, если не противоречит Закона о банках и банковской деятельности.

Банки могут быть государственными, если сто процентов уставного капитала принадлежат государству. Такой банк основывается по решению КМУ. Государство осуществляет и реализует полномочие собственника относительно акций (паев), которые ей належат в уставном капитале государственного банка, через соответствующие органы управления.

Кооперативные банки создаются по принципу территориальности и делятся на местные и центральный кооперативные банки. Минимальное количество участников местного (в границах области) кооперативного банка может быть не меньшее 50 лиц. Участниками центрального кооперативного банка являются местные кооперативные банки.

К функциям центрального кооперативного банка належат централизация и перераспределение ресурсов, аккумулированных местными кооперативными банками, а также осуществление контроля за деятельностью кооперативных банков регионального уровня. Органы управления кооперативных банков являются такими самыми, как и за других форм собственности.

Банки имеют право создавать банковские объединения таких типов: банковская корпорация, банковская холдинговая группа, финансовая холдинговая группа. Банки могут быть участниками промышленно-финансовых групп с соблюдением требований антимонопольного законодательства Украины. [13]

Банковское объединение создается по предшествующему согласию Национального банка Украины и подлежит государственной регистрации путем внесения соответствующей записи в Государственный реестр банков.

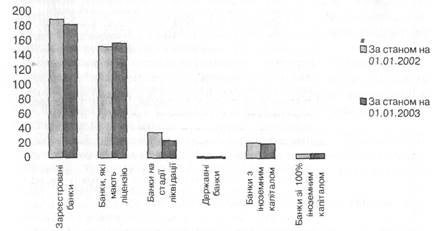

Данные по количеству и структуре банков Украины за 2002 г. и 2003 г. приведены на рисунке 1. Количество банков, внесенных в Государственный реестр, уменьшилась с 189 до 182. Вместе с тем увеличилось количество действующих банков, которые имеют лицензию НБУ на осуществление банковских операций, - с 152 до 157.

Из них 136 банков - акционерные общества (в том числе: 94 - открытые, среди которых 2 банка государственные; 42 - закрытые), 21 банк - общества с ограниченной ответственностью. С иностранным капиталом создан 20 банков (12,7% от общего количества действующих банков), в том числе 7 банков (4,5%) - с 100-процентным иностранным капиталом.

Рис 1. Количество и структура банков по форме собственности.

На протяжении 2002 года из Государственного реестра изъято 12 банков, в том числе 10 - в связи с ликвидацией, 2 - в результате реорганизации. Было зарегистрировано 5 новых банков. Количество филиалов за год увеличилась с 1350 до 1401, что свидетельствует о расширении объема и видов банковских услуг и большую их доступность для клиентов.

В 2002 году в стадии ликвидации находились 24 банки (13,2% от общего количества банков, занесенных в Государственный реестр), из них 11 ликвидируются по решению Национального банка Украины, 12 - хозяйственных судов, один банк - по решению сборов акционеров.

В разрезе групп по объему активов банки распределились так. К группе І (активы превышают 1300 млн. грн) входит 10 банков (6,4% от общего количества действующих банков), группы ІІ (активы составляют свыше 700 млн. грн) - 12 (7,6%), группы ІІІ (активы - свыше 200 млн. грн) - 34 (21,7%), группы ІV (активы - меньшее, чем 200 млн. грн) - 101 банк (64,3%).

Из вышеприведенного анализа вытекает, что современной банковской системе часты процессы концентрации капиталов, которые происходят в тех или иных формах реорганизации финансовых учреждений. [8]

Выводы

В настоящее время коммерческие банки выполняют множество важных функций, производят расчеты между предприятиями, обеспечивают развитие экономики в целом.

Важной функцией банков в современных условиях являются посредничество в международном обращении заемных капиталов, предоставление все большей массы международных кредитов

Усиливается универсализация банков. Они выполняют операции страхования, консультативного бизнеса (предоставление финансовой коммерческой, рыночной, технической информации). Быстро распространяется такая форма деятельности банков, как финансовый лизинг (финансирование банками аренды оборудования, особенно новой наукоемкой и дорогой техники), проектное финансирование.

В Украине банки выполняют еще одну очень важную функцию – при расчетах через банковские системы происходит отток денежных средств с теневой экономики.

Список использованной литературы

1. Білик В.О., Саблука П.Т. / Основи економічної теорії: Навчальний посібник / К – 1999 р.

2. Борисов Е.Ф. / Экономическая теория: Учебник/ М-2004 г.

3. Богачев В.И., Кравченко К.В. / Экономическая теория рыночных отношений: Учебное пособие / К - 2003 г.

4. Богачев В.И., Кравченко К.В. / Банковское дело: Учебное пособие / М - 2003 г.

5. Бутук А.И. / Экономическая теория: Учебное пособие / К – 2000 г.

6. Власова В.М., Волков Д.Л., Куликов С.Н. и др. / Основы предпринимательской деятельности: Экономическая теория: Учебное пособие / М – 2000 г.

7. Воробьев Е.М. / Экономическая теория в вопросах и ответах / Х – 2002 г.

8. Добрынина А.И. / Экономическая теория: Учебник для ВУЗов / СПб – 2001 г.

9. Елецкий Н.Д., Корниенко О.В. / Экономическая теория: Учебное пособие для ВУЗов / РнД – 2002 г.

10. Задоя А.А., Петруня Ю.Е. / Основы экономической теории: Учебник / М – 2000 г.

11. Климка Г.П. / Основи економічної теорії: Підручник / К – 1999 р.

12. Мельник Л.Ю., Макаренко П.М., Кириленко І.Г. / Економічна теорія на межі тисячоліть: Підручник / К – 2003 р.

13. Мельникова А.Г. / Банківська справа: навчальний посібник / К – 2004 р.

14. Михайлов А.П., Шило Д.Д., / Основы рыночной экономики: Экономическая теория: Учебное пособие / К – 2001 г.

15. Мочерний С.В. / Еконмічна теорія: Посібник / К – 2002 р.

16. Ніконенко Ю.В. / Основи економічної теорії: Підручник / К – 2003 р.

17. Рыбаков Ф.Ф. / Основы экономической теории: Учебное пособие / Л – 2002 г.

18. Симонов Ю.Ф. / Экономическая теория: Учебник для ВУЗов / РнД – 2001 г.

19. Сабав З., Хайнрик Й. / Основы экономической теории: Принципы, проблемы, политика: Учебник / К – 2000 г.

20. Экономика и экономическая теория: Учебник / Л-СПб – 2001г.