| Скачать .docx |

Реферат: Кредитна система США

Зміст

Федеральна Резервна Система. 3

Рада Управління ФРС.. 4

Федеральні Резервні банки. 5

Федеральний Комітет Відкритого Ринку. 6

Федеральна Консультаційна Рада. 6

Звіти Конгресу США.. 7

Стратегія ФРС у керуванні грошово-кредитною політикою 8

Попит на гроші 9

Ринок грошей. 11

Наслідку змін у пропозиції грошей. 12

Наслідку зміни в попиті на гроші 13

Стратегії керування грошово-кредитною політикою.. 15

Вертикальна крива пропозиції грошей. 15

Горизонтальна крива пропозиції грошей. 16

Похила крива пропозиції грошей. 17

Вибір тактичних цілей. 18

Література. 20

Федеральна Резервна Система

Федеральна Резервна Система по своїй суті еквівалентна центральним емісійним банкам інших країн, однак її організація відображає дух і букву федеральної політичної системи, характерної для будь-яких проявів суспільно-економічного життя США.

Як свою основну функцію Федеральна Резервна Система формує і запроваджує в життя грошово-кредитну політику, тобто регулює ріст депозитів і кредитів комерційних банків і ощадно-позичкових інститутів. Контроль над грошово-кредитними відносинами дає федеральному уряду США могутній важіль керування економічною активністю і рівнем цін. Крім того, спектр адміністративної і контрольної діяльності ФРС на цьому не замикається. Він дуже широкий – від дії в якості податково-бюджетного (фіскального) агента Державного Казначейства і керування банківськими холдингами-компаніями до здійснення клірингу чеків і забезпечення необхідної кількості готівки.

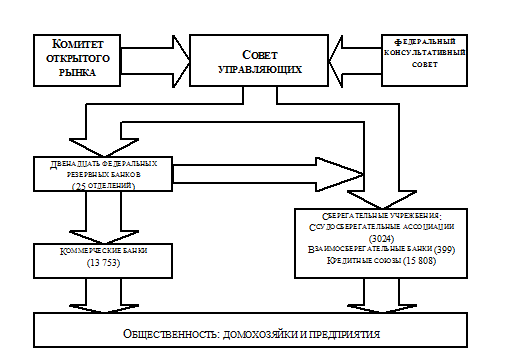

Федеральна Резервна Система складається з робочих органів трьох рівнів – Рада Управління ФРС; дванадцять Федеральних Резервних банків; приблизно 6000 банків-членів ФРС. Крім того, у ФРС входять як складова частина два комітети: Федеральний Комітет Відкритого Ринку (ФКВР) і Федеральна Консультаційна Рада.

Федеральна резервна система незалежна організація. Вона не може бути скасована по примсі президента, конгрес теж не може змінити її роль і функції інакше, як спеціальним законодавчим актом. Тривалі терміни повноваження членів Ради мають на меті захистити та ізолювати їх від політичного тиску.

Рада Управління ФРС

Рада Управління складається із семи постійних членів, що призначаються Президентом США зі схвалення Сенату. Забезпечується рівне представництво членів Ради Управління від різних округів ФРС. Кожен громадянин США, що займає посаду в Раді Управління ФРС, може виконувати свої обов'язки повний термін, що складає 14 років і не перевищуючу цю цифру, однак має право подати у відставку раніше, доробити поточний дворічний семестр, або трохи продовжити своє перебування на цій посаді за рахунок “додаткових” семестрів. У випадку, якщо члени Ради Управління вичерпали терміни свого перебування в цьому органі (за винятком випадків смерті або відставки кого-небудь з них), Президент може призначити лише двох нових членів Ради за свій чотирирічний термін перебування при влади.

Рада Управління ФРС очолює голова і його заступник (віце-голова). Президент США затверджує кандидатів на ці посади на чотирирічний термін.

Тільки Рада Керуючих Федеральної Резервної Системи має необхідні повноваження для встановлення рівня обов'язкових резервів депозитних установ, а також, розділяє з Федеральними Резервними банками всю повноту відповідальності по проведенню операцій на відкритому ринку цінних паперів і визначенню найбільш прийнятних банківських дисконтних ставок.

Федеральні Резервні банки

Інша важлива складова частина американської банківської системи - це дванадцять федеральних резервних банків (ФРБ), що є

а) центральними банками

б) квазісуспільними банками

в) банками банкірів.

Таким чином у США дванадцять центральних банків. Це відображає географічні масштаби, економічне розмаїття і наявність великого числа комерційних банків у цій країні. Через центральні банки здійснюються основні політичні директиви Ради Управління. Найважливіший з них – Федеральний резервний банк міста Нью-Йорка.

Дванадцять федеральних резервних банків є квазісуспільними. Вони відображають симбіоз приватної власності і суспільного контролю. Їхній власник – комерційні банки відповідного округу. Для вступу у Федеральну резервну систему комерційні банки зобов'язані придбати частку участі в акціонерному капіталі ФРБ свого району. Але принципи політики, що проводиться Федеральними резервними банками, установлюються державним органом – Радою управління. Центральні банки американської капіталістичної економіки знаходяться в приватній власності, але керуються державою. Вони керуються не прагненням до прибутку, а випливають політиці, що з погляду Ради управління поліпшує стан економіки в цілому.

Федеральні Резервні Банки роблять для депозитних установ теж саме, що депозитні установи роблять для людей. Вони приймають внески банків та ощадних установ і надають їм позички. У такий спосіб Федеральні Резервні Банки є “банками банкірів”.

Крім того у Федеральних Резервних Банків є функція, що не виконують комерційні банки й ощадні установи: випуск готівки. Конгрес уповноважив їх пускати в звертання банкноти ФРБ, що утворюють пропозицію паперових грошей в економіці.

Федеральний Комітет Відкритого Ринку

Федеральний Комітет Відкритого Ринку (ФКВР) визначає і направляє всі процеси купівлі-продажу цінних паперів федерального уряду США Федеральними Резервними Банками.

Федеральний Комітет Відкритого Ринку складається з 12 постійних членів: сім керуючих ФРС і п'ять президентів Федеральних Резервних Банків. Голова Ради Керуючих ФРС очолює цей орган, а президент Федерального Резервного Банку підтримує в ньому постійне членство в якості віце-голови. Усі 12 президентів Резервних банків зобов'язані бути присутнім на зборах Комітету; вони беруть участь в обговоренні виникаючих проблем, а сім президентів Федеральних Резервних Банків (не ввійшли в число постійних членів ФКВР) мають право дорадчого голосу.

Федеральний Комітет Відкритого Ринку збирається на засідання вісім-дев'ять разів у рік для обговорення економічного становища і прийняття рішень з питань поточної грошово-кредитної політики. На кожній зустрічі розробляється визначена стратегія поточних операцій на відкритому ринку цінних паперів і директивою доводиться до керуючого Системою поточних операцій на відкритому ринку, щосполучає цю посаду з віце-президентом у Федеральному Резервному Банку в Нью-Йорку. Після цього Федеральний Резервний Банк Нью-Йорка проводить відповідно до плану реальні закупівлі, або продаж цінних паперів Федерального уряду США через дилерів, що спеціалізуються в цій області і мають свої представництва у Нью-Йорку.

Федеральна Консультаційна Рада

Федеральна Консультаційна Рада складається з дванадцяти членів, кожного з який висуває й обирає зі свого середовища відповідний Федеральний Резервний Банк. Рада збирається 4 рази в рік, на спільне засідання з керуючими Федеральної Резервної Системи й обмінюються думками про широкий спектр фінансово-економічних і грошово-кредитних відносин. Члени Федеральної Консультаційної Ради доводять цю інформацію до відома Резервних Банків у своїх округах. Рада Управління не зобов'язаний виконувати рекомендації цього органа.

Звіти Конгресу США

Будучи органом Конгресу США, Федеральна Резервна Система представляє в Конгрес щорічний звіт про свою діяльність, а також, за вимогою Конгресу США, передає й іншу інформацію. У 1975 році контроль з боку Конгресу за діяльністю ФРС був посилений: голова Ради Управління ФРС із цього моменту на регулярній основі почала консультації з відповідними комісіями Конгресу для обговорення поточних економічних проблем, тактичних і проміжних цілей грошово-кредитної політики та планів її втілення в життя. Ці заходи призвели до більш тісного контакту і співробітництва між Конгресом США і Федеральною Резервною Системою. Закон про реформу Федеральної Резервної Системи 1977 року і Закон Хемфи-Хоукінса 1978 року (Закон про Повну Зайнятість і Збалансованість Росту) зобов'язали ФРС надавати звітні матеріали Конгресу США по ряду основних позицій і параметрів грошово-кредитних відносин кожне півріччя.

Стратегія ФРС у керуванні грошово-кредитною політикою

У жовтні 1982 року вищі керівники ФРС оголосили про нову зміну курсу. Його проведення передбачало зменшення уваги до регулювання росту грошової маси, розглянутої в дуже вузькому аспекті параметра М1. А також рівня незалежних резервів, і посиленню уваги до параметра М2 і М3. Крім того, ФРС декларувала швидке і гнучке реагування на усі виникаючі зміни у фінансово-економічних сферах, розуміючи під цим цілу гаму факторів: вплив змін правил урядового і банківського контролю на швидкість звертання грошей, стан економіки в цілому, умови функціонування світової економіки, проблеми міжнародної заборгованості.

З іншого боку, ФРС продовжувала повідомляти межі росту параметрів грошової маси, однак не настільки строго коректувала виникаючі зміни, керуючись прийнятою тактичною установкою. У своїх повсякденних операціях ФРС стала приділяти основну увагу резервам, отриманим шляхом позики.

Слідом за кризою, що охопила фондову біржу в жовтні 1987 року, Рада Управління Федеральної Резервної Системи почала випробувати дуже обґрунтовані побоювання, щодо занадто великої уваги до рівня резервів, отриманих шляхом позики, розглянутих як тактична мета грошово-кредитної політики яка приводить до різких коливань процентних ставок по федеральних резервних фондах. Після цього Федеральна Резервна Система направила свої зусилля на фіксацію норм відсотка федеральних резервних фондів у межах установленого діапазону.

Така грошово-кредитна політика, що відрізняється еластичністю, плавними змінами і коректуваннями, важко піддається графічної інтерпретації. Її курс пролягає між крайностями грошово-кредитної політики, що жорстко фіксує кількість грошей з одного боку, і грошово-кредитної політики, що строго регламентує рівень норм відсотка – з іншої.

Попит на гроші

Звернемося до попиту на гроші. Наше попереднє обговорення функцій грошей припускало дві основні причини того, що існує попит на гроші.

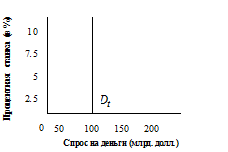

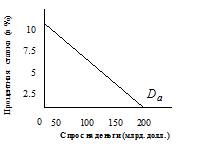

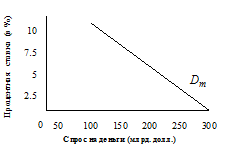

Малюнок 1

(а) Попит на гроші (б) Попит на гроші з

для угод, ![]() сторони активів,

сторони активів, ![]()

(в) Загальний попит на гроші

![]()

Попит на гроші для угод. Перша причина, безсумнівно, полягає в тому, що люди мають потребу в грошах як у засобі обігу, тобто в зручному способі закладення угод на придбання товарів і послуг. Необхідні для всіх цих цілей гроші називають просто попитом на гроші для угод . Кількість грошей, необхідних для закладення угод, визначається головним чином загальним грошовим рівнем, чи номінальним ВНП. Чим більше загальна грошова вартість товарів, що знаходяться в обміні, і послуг, тим більше буде потрібно грошей для закладення угод. Попит на гроші для угод змінюється обернено пропорційно номінальному ВНП.

На малюнку 1а графічно зображене відношення між попитом на гроші для угод, і процентною ставкою. Оскільки попит на гроші для угод залежить від рівня номінального ВНП і не залежить від процентної ставки, він зображений у виді вертикальної прямої. Для простоти ми припустили, що необхідна для угод кількість грошей не зв'язане зі зміною ставки відсотка.

Попит на гроші з боку активів . Друга причина, по якій тримають гроші, випливає з їхньої функції як засобу заощадження. Люди можуть тримати свої фінансові активи в різних формах – наприклад у вигляді акцій корпорацій, приватних чи державних облігаціях або в грошах М1. Отже, існує попит на гроші з боку активів.

Що визначає попит на гроші з боку активів? Перевагою володіння грошима є їхня ліквідність, тобто гроші можна негайно використовувати для здійснення покупок. Як форма володіння активами, гроші особливо привабливі, коли очікується падіння цін на товари, послуги, а також на інші фінансові активи.

Недоліком володіння грошима, як активом, у порівнянні з володінням облігаціями полягає в тім, що вони не приносять доходу у вигляді відсотка чи, принаймні, не дають такого відсотка як облігації чи безтермінові вклади. Деякі банки й ощадні установи обумовлюють виплату відсотка вкладнику деяким мінімальним розміром чекового внеску. У тому випадку, якщо внески не досягають мінімального розміру, вони не приносять відсотка. Відсоток з чекових внесків, що перевищують установлений мінімум, менше того, котрий сплачується з чи облігацій безтермінових вкладів.

У світлі цієї інформації доводиться вирішувати, скільки фінансових активів тримати, допустимо, в облігаціях, а скільки в грошах. Рішення в першу чергу залежить від ставки відсотка. Коли процентна чи ставка володіння грошима, як активом, низки, люди воліють володіти великою кількістю грошей як активами. І, навпаки, коли відсоток високий, мати значну ліквідність невигідно, і кількість активів у формі грошей буде невеликим. Зворотна залежність між процентною ставкою і кількістю грошей, що люди хочуть мати як актив, показана на малюнку 1б.

Загальний попит на гроші . Як показано на малюнку 1в, загальний попит на гроші можна визначити шляхом зсуву по горизонтальній осі попиту на гроші з боку активів, на величину, рівну попиту на гроші з боку угод.

Спадаюча пряма, що вийшла в результаті, позначає загальну кількість грошей, що люди хочуть мати для угод і як активи, при кожній можливій величині процентної ставки. Потрібно звернути увагу на те, що зміна номінального ВНП, розглянуте через призму попиту на гроші для угод, викликає зсув кривої загального попиту на гроші.

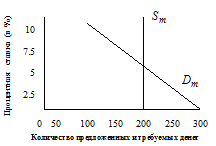

Ринок грошей

На малюнку 2 приведені типові криві пропозиції та попиту грошей.

Приймемо допущення, що грошово-кредитна політика Федеральної Резервної Системи (ФРС) прагне вдержати сукупні резерви банківської системи на фіксованому рівні, незалежно від змін номінальної норми відсотка. Тому графік пропозиції грошей – вертикальна пряма ![]() .

.

Малюнок 2

Як і на будь-якому іншому ринку, рівновага на фінансовому ринку має місце в крапці перетинання кривих попиту та пропозиції. Рівновага на ринку грошей означає рівність кількості грошей, що господарські агенти хочуть зберегти у свої портфелях активів, кількості грошей, пропонованій ФРС при здійсненні поточної грошово-кредитної політики.

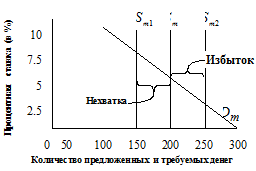

Наслідку змін у пропозиції грошей

Припустимо спочатку, що пропозиція грошей зменшилася з 200 млрд. дол., до 150 млрд. дол. Помітимо, що кількість необхідних грошей перевищує кількість запропонованих на 50 млрд. при колишній рівноважній ставці відсотка, рівної 5. У даному випадку люди спробують пристосуватися до недостачі грошей шляхом продажу деяких з наявних у них фінансових активів (приймемо для простоти, що ці активи є облігаціями). Але придбання грошей за допомогою продажу облігацій для одних означає втрату грошей унаслідок покупки цих облігацій іншими. У цілому в наявності маються лише 150 млрд. дол. Колективна спроба одержати більше грошей, продаючи облігації, збільшить їхню пропозицію стосовно попиту на ринку облігацій і зіб'є ціну на облігації.

Загальне правило : Зниження цін на облігації збільшує процентну ставку . Наприклад, облігація, продавана по номінальній вартості в 1000 дол., і пропозиція постійного процентного платежу в 50 дол. дають щорічно ставку в розмірі 5%. Але припустимо, що ціна цієї облігації через збільшення пропозиції облігацій упала до 667 дол. Для того, хто купує облігацію, процентна ставка при постійному платежі 50 дол. у рік тепер складе 7,5%.

Оскільки всі позичальники повинні в конкурентній боротьбі пропонувати кредиторам процентну ставку, близьку до тієї, що приносять облігації, відбувається ріст загальної ставки відсотка.

Ця більш висока процентна ставка збільшує витрати збереження грошей і зменшує кількість грошей, що хочуть мати на руках фірми і домогосподарства. Кількість необхідних грошей падає з 200 млрд. при процентній ставці 5% до 150 млрд. при процентній ставці 7,5%.

І навпаки, збільшення пропозиції грошей з 200 млрд. дол. до, наприклад, 250 млрд. приведе до надлишку грошей у 50 млрд. дол. При первісній процентній ставці, рівної 5. Люди спробують позбутися від грошей, купуючи усе більше облігацій. Але витрата грошей одними означає придбання грошей іншими. Тому колективна спроба купити усе більше облігацій збільшує попит на них і штовхає ціни на облігації нагору.

Наслідок: Підвищення цін на облігації знижує процентну ставку. Стосовно до нашого випадку, 50-доларовий процентний платіж по облігації, що тепер коштує, наприклад, 2 тис. дол., дає покупцю облігації процентну ставку усього лише в 2,5%.

У міру того як люди безуспішно намагаються зменшити кількість своїх грошових знаків (у нашому прикладі – опустити нижче оцінки в 250 млрд. дол.), процентна ставка, як правило, падає. У даному випадку процентна ставка упаде до нового рівноважного рівня в 2,5%. Оскільки витрати грошей тепер стали нижче – ліквідність менша, – споживачі і підприємства збільшують кількість готівки і чекових внесків, що вони готові тримати на руках, з 200 до 250 млрд. дол. І знову рівновага на грошовому ринку відновлено: кількість як необхідних, так і пропонованих грошей дорівнює 250 млрд. дол. при процентній ставці в 2,5%.

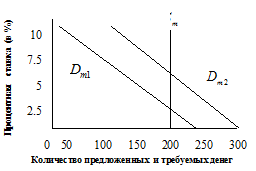

Наслідку зміни в попиті на гроші

У попередньому розділі ми припустили, що попит на гроші не змінюється сукупно зі зміною пропозиції грошей на ринку. Тепер ми зробимо зворотне припущення і досліджуємо наслідки зміни попиту на гроші, допускаючи, що пропозиція грошей залишається на постійному рівні.

За інших рівних умов і заданій номінальній нормі відсотка люди будуть зберігати більше грошей, якщо їхні доходи скромніше. Таким чином, збільшення номінального національного доходу зрушує криву попиту на гроші вгору, а зменшення номінального національного доходу – вниз.

Розглянемо вплив збільшення попиту на гроші докладніше.

Почнемо аналіз, вважаючи, що ринок грошей знаходиться в стані рівноваги. Федеральна Резервна Система забезпечує банки необхідними резервами, що дає можливість надати економічній системі $200 млрд, а номінальна норма відсотка складає 5%.

Далі припустимо, що деякі обставини – скажемо, збільшення номінального національного доходу (номінального ВНП) – збільшують величину попиту на гроші при існуючій процентній ставці. На графіку це проявиться як зрушення вгору кривої попиту на гроші. Це приведе до того, що при вихідній номінальній нормі відсотка, рівної 5%, господарські агенти захочуть тримати більше грошей у своїх портфелях активів. Будь-яка фірма чи сімейне господарство зможуть збільшити кількість грошей у своїх портфелях активів, продаючи інші види активів – як наприклад акції й облігації – за гроші чи запитуючи позичку. Коли в один і той самий час велика кількість господарських агентів проводять аналогічні заходи, знижується ринкова ціна цінних паперів і підвищується загальний доход від продажу на ринку цінних паперів. Ті, хто намагаються придбати гроші, просячи гроші, сприяють збільшенню норми позичкового відсотка.

Але, незважаючи на визначені зусилля господарських агентів збільшити кількість зберігаються в їхніх портфелях грошей, банківська система не здатна запропонувати їх в іншої – більшої кількості. Ми припустили, що резерви банківської системи здатні запропонувати тільки 200 мільярдів доларів у формі грошей. Таким чином, ринок грошей може повернутися до стану рівноваги тоді і тільки тоді, коли процентні ставки підвищаться досить високо, приводячи у відповідність величину попиту на гроші з величиною їхньої пропозиції. На малюнку нове положення рівноваги досягається при номінальній ставці відсотка рівної 10%.

Зменшення попиту на гроші запускає розглянуті процеси в протилежну сторону. Припустимо, що крива попиту на гроші зрушилася вниз з первісного положення рівноваги. У цьому випадку частка грошей у портфелі активів господарських агентів була б більше, ніж це збігалося б з їхніми бажаннями. Господарські агенти моментально почнуть структурні зміни у своїх портфелях активів, або використовують гроші для погашення раніше узятих позичок. Такі дії, початі одночасно і в безлічі, роздмуть ціни на цінні папери і понизять норму позичкового відсотка, однак не зможуть змінити кількість грошей, що знаходяться в звертанні, що пропонує їм банківська система. Рівновага на ринку грошей було б досягнуте тільки тоді, коли процентні ставки упали б до рівня, що забезпечує відповідність кількості грошей, що знаходяться в звертанні, кількості грошей, розміщених у портфелях активів господарських агентів.

Стратегії керування грошово-кредитною політикою

До цього моменту ми мали справу з вертикальної кривої, що характеризує пропозицію грошей. Подібна крива вказує на те, що кількість грошей, пропонована банківською системою, залишається постійним незалежно від змін номінальної норми чи відсотка попиту на гроші. Однак вибір кривої пропозиції грошей саме в такій формі вичерпується обставинами зручності викладу матеріалу. Реальна форма кривої пропозиції грошей залежить від тактичної мети, обумовленою Федеральною Резервною Системою для проведення своїх операцій на відкритих ринках цінних паперів. Тактична ціль – задача грошово-кредитної політики, що проводиться ФРС, що досягається шляхом проведення ряду послідовних операцій на відкритому ринку. Згодом тактичні цілі міняються, а разом з ними міняються і форми кривих пропозиції грошей.

Вертикальна крива пропозиції грошей

Вертикальна крива пропозиції грошей відповідає тактичної цілі підтримки незмінним кількості грошей, що знаходяться в звертанні. При постановці подібної задачі – збереженні незмінної грошової маси при мінливих умовах ринку – ФРС приходиться удаватися до будь-яких необхідним для цього діям.

Надлишкові резерви і норма відсотка. Відповідно до того, що рівень надлишкових резервів змінюється обернено пропорційно процентній ставці, грошовий мультиплікатор зв'язаний із процентною ставкою прямою пропорційною залежністю. Звідси випливає, що при збереженні Федеральною Резервною Системою своїх сукупних резервів на постійному рівні при зміні норми відсотка, крива пропозиції грошей знайшла би нахил вправо-вгору. Для того, щоб підтримати, що мав місце раніше, вертикальний характер кривої пропозиції грошей, ФРС довелося б удатися (з метою компенсації росту грошового мультиплікатора) до захисного продажу цінних паперів на відкритому ринку, що зменшила б величину сумарних резервів. Аналогічно будь-яке зменшення грошового мультиплікатора повинне бути скомпенсовано покупкою цінних паперів на відкритому ринку, що збільшує суму сукупних резервів.

Резерви, отримані шляхом позики і норми відсотка. Для підтримки кривої пропозиції грошей у строго вертикальному стані ФРС може почати один із двох існуючих для цього способів. По-перше, ФРС може провести ряд захисних операцій на відкритому ринку цінних паперів, компенсуючи зміни в рівнях резервів, отриманих шляхом позик, і надлишкових резервів, направляючи в протилежну сторону зміни незалежних (від позик) резервів. По-друге, ФРС може використовувати дисконтну ставку для гнучкого реагування на виникаючі зміни ринкової норми відсотка.

Горизонтальна крива пропозиції грошей

Виникнення кривої пропозиції подібної форми відбувається тоді, коли ФРС як свою тактичну мету обирає фіксацію номінальної норми відсотка на постійному рівні. Шляхом проведення операцій на відкритому ринку здійснюється регулювання резервами, що забезпечує фіксований рівень номінальної норми відсотка, визначений тактичною задачею, незважаючи на можливі зміни процентних ставок, обумовлені впливом ринкових процесів. Політика подібного роду часто називається гнучкою грошово-кредитною політикою.

Припустимо, що ринок грошей спочатку знаходився в рівновазі. Кількість грошей, що знаходяться в звертанні, дорівнює 200 мільярдів доларів, а норма відсотка складає 10% у рік, що розглядається як тактична мета ФРС. Визначимо, що збільшення номінального національного доходу зрушує криву попиту на гроші вправо.

Ріст попиту на гроші робить підвищувальний тиск на існуючу норму відсотка. У міру того як норма відсотка починає перевищувати десятипроцентный рівень, визначений раніше як тактична мета, ФРС відповідає на ці зміни, роблячи покупки на відкритому ринку цінних паперів. Такі придбання збільшують банківські резерви, що банки пускають в обіг, надаючи нові позики і здобуваючи цінні папери для своїх власних портфелів активів. Процес використання надлишкових резервів збільшує ріст грошової маси, що знаходиться в звертанні. Покупки на відкритому ринку будуть продовжені доти, поки не утвориться достатня кількість нових грошей, що забезпечує відповідність попиту та пропозиції грошей при незмінній нормі відсотка. У такому у випадку ринок грошей досягне нового положення рівноваги. Кількість грошей, що знаходяться в звертанні, зросте з 200 до 300 мільярдів доларів, а номінальна норма відсотка не зміниться і залишиться рівної 10%.

Похила крива пропозиції грошей

Крива пропозиції грошей такої форми має на увазі проведення Федеральною Резервною Системою наступної політики: ФРС реагує на збільшення попиту на гроші, забезпечуючи деякий ріст кількості грошей, що знаходиться в звертанні, але в кількості, недостатньому для підтримки номінальної норми відсотка на фіксованому рівні.

Як приклад грошово-кредитної політики, що забезпечує існування пропозиції грошей, описуваного кривої подібного типу, розглянемо ситуацію при який ФРС як тактичну мету розглядає сталість незалежних резервів. Як ми бачили раніш, сталість резервів подібного типу веде до збільшення кількості грошей, що знаходяться в звертанні, при збільшенні процентних ставок, тому що в цьому випадку рівень резервів, отриманих шляхом позик, збільшується, а рівень надлишкових резервів зменшується. Така грошово-кредитна політика може частково нівелювати виникаючий зрушення в попиті на гроші без особливої необхідності проведення активних операцій на відкритому ринку цінних паперів.

ФРС може варіювати кут нахилу кривої пропозиції грошей. Так, крива пропозиції грошей пройде менш круто стосовно осі абсцис (наблизиться до горизонтальної кривої) за умови, що ФРС покупку на відкритому ринку цінних паперів при підвищенні номінальних норм відсотка і, відповідно, продажу – при її зменшенні. Помітимо, що чим крутіше нахилено криву пропозиції грошей (наближається до вертикальної кривої), тим істотніше ефект у попиті на гроші на номінальну норму відсотка, і тим менший вплив він робить на кількість грошей, що знаходяться в звертанні. І навпаки, чим ближче крива пропозиції грошей до горизонтальної кривої, тим істотніше ефект зрушення в попиті на гроші на кількість грошей, що знаходяться в звертанні, і тим менший вплив він робить на номінальну норму відсотка.

Вибір тактичних цілей

Яка тактична мета – тобто, яка форма кривої пропозиції краще?

Ця проблема багато в чому визначається впливом змін у попиті на гроші на відповідні зміни кількості грошей, що знаходяться в звертанні, і номінальної норми відсотка при різних тактичних цілях.

Зміни в нормі відсотка мають істотне значення, оскільки вони впливають на рівень реальної економічної активності. Підвищення номінальних норм за інших рівних умов – не сприяє узяттю позик. Це приводить до зниження загальних витрат виробничого і невиробничого призначення і загального обсягу виробництва, особливо в таких чуттєвих до зміни процентних ставок галузях економіки як житлове і цивільне будівництво, автомобілебудування, виробництво капітального устаткування. З іншого боку, зміни кількості грошей, що знаходяться в звертанні, також мають визначене значення.

Яка грошово-кредитна політика краще? Відповідь залежить від причин зрушення, що відбулося, у попиті на гроші. Розглянемо три випадки.

1. Зрушення в попиті на гроші відбувається через зміни у швидкості звертання грошей. Ці зміни можуть виникнути внаслідок змін у правилах банківських чи операцій у загальній стратегії контролю і регулювання грошового обігу. У цьому випадку бажано ізолювати реальні економічні сфери від наслідків змін швидкості звертання грошей, дозволяючи кількості грошей, що знаходяться в звертанні, змінюватися в тій же пропорції, що і швидкість звертання грошей, лише помінявши напрямок цих змін на протилежне. Ця процедура збереже номінальну процентну норму відсотка, реальний обсяг виробництва й абсолютний рівень цін постійними величинами. Таким чином, у цьому випадку бажана горизонтальна крива пропозиції грошей.

2. Зрушення в попиті на гроші відбувається внаслідок змін у реальному обсязі виробництва в процесі ділового циклу. Імовірно, у цьому випадку розумно дати процентним ставкам піднятися, згладжуючи циклічне розширення, чи опуститися, згладжуючи циклічний стиск. У цьому випадку бажані похила чи вертикальна криві пропозиції грошей.

3. Зрушення в попиті на гроші відбувається внаслідок зростаючого рівня цін. У цьому випадку ріст кількості грошей, що знаходяться в звертанні, у відповідь на зміну в попиті на гроші лише піділлє олії в полум'я інфляції. Імовірно, необхідно пручатися інфляційним процесам, зберігаючи в звертанні постійна кількість грошей і “опустивши на волю” номінальну норму відсотка. У цьому випадку найкращої виявиться вертикальна крива попиту на гроші.

Література

1. Экономикс: Пер. с англ. // К. Макконелл, С. Брю – Москва: Республіка, 1992.

2. Деньги, банковское дело и кредитно-денежная политика: Пер. с англ. // Эдвин Дж. Долан – Санкт-Петербург: Республика, 1993.

3. Державні фінанси України: підручник // О.Д. Василик, К.В. Павлюк – Київ: Фенікс, 2003.

4. Финансы. Денежное обращение. Кредит: учебник // Л.А. Дробозина, Л. П. Окунева, Л.Д. Андрисова и др. – Москва, 1997.

5. Міжнародні валютно-кредитні відносини: навчальний посібник // за ред. А.С. Філіпенка. – Київ, 1997.

6. Деньги, кредит, банки: Учебное пособие // под ред. О.И. Лаврушина. – Москва, 1998.