| Скачать .docx |

Реферат: Государственное регулирование инвестиционной деятельности 5

МИНИСТЕРСТВО ОБРАЗОВАНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ РОССИЙСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ ИМЕНИ КАНТА

Кафедра менеджмента

КУРСОВАЯ РАБОТА

НА ТЕМУ: ГОСУДАРСТВЕННОЕ РЕГУЛИРОВАНИЕ

ИНВЕСТИЦИОННОЙ ДЕЯТЕЛЬНОСТИ

(по дисциплине «Инвестиционный менеджмент)

Студентки 5-го курса

Заочной формы обучения

специальности «Менеджмент»

экономического факультета

Жилинской Ж.И.

Научный руководитель:

Арбузов М.А.

Калининград

2010 г.

СОДЕРЖАНИЕ

ВВЕДЕНИЕ……………………………………………………………………..3

1. ИНВЕСТИЦИОННАЯ ДЕЯТЕЛЬНОСТЬ: ПОНЯТИЕ,

ТИПОЛОГИЯ………………………………………………………………..4

1.1. Понятие инвестиций. Классификация инвестиций………………………4

1.2. Объекты и субъекты инвестиционной деятельности…………………….9

2. ГОСУДАРСТВЕННОЕ РЕГУЛИРОВАНИЕ ИНВЕСТИЦИОННОЙ

ДЕЯТЕЛЬНОСТИ…………………………………………………………12

2.1. Формы и методы государственного регулирование инвестиционной

деятельности………………………………………………………………12

2.2. Законодательная база как основа государственного регулирование

инвестиционной деятельности…………………………………………..17

3. СПЕЦИФИКА ГОСУДАРСТВЕННОГО РЕГУЛИРОВАНИЕ

ИНВЕСТИЦИОННОЙ ДЕЯТЕЛЬНОСТИ В КАЛИНИНГРАДСКОЙ

ОБЛАСТИ…………………………………………………………………24

3.1. Характеристика экономического потенциала в Калининградской

области…………………………………………………………………….24

3.2. Регулирование инвестиционной деятельности на уровне

Калининградской области………………………………………………...30

3.3. Рекомендации и предложения по улучшению регулирования

инвестиционной деятельности в Калининградской области…………..37

ЗАКЛЮЧЕНИЕ…………………………………………………………………40

СПИСОК ИСПОЛЬЗОВАННЫЙ ИСТОЧНИКОВ…………………………..42

ВВЕДЕНИЕ.

Инвестиционная деятельность не может быть саморегулирующимся процессом, поэтому, особенно в условиях развивающейся рыночной экономики государственное регулирование инвестиционной деятельности становится актуальным вопросом. Иначе, развиваясь хаотично, инвестиционные процессы не позволяли бы государству достигать тактических, а тем более стратегических задач при решении общеэкономических и социальных вопросов.

Цель выполнения данной работы – изучение российского законодательства в области регулирования инвестиционной деятельности. При выполнении данной работы ставились следующие задачи:

─ исследовать современную законодательную базу в области инвестиционной деятельности;

─ изучить формы и методы государственного регулирования инвестиционной деятельности;

─ рассмотреть специфику инвестиционной деятельности в Калининградской области;

─ предложить пути совершенствования государственного регулирования инвестиционной деятельности в Калининградской области.

Объектом исследования в данной работе выступает законодательные акты в области инвестиционной деятельности, посредством которых государство влияет и регулирует инвестиционные процессы, предметом исследования – формы, методы, через которые осуществляется регулирование инвестиционной деятельности. И непосредственно Федеральный закон от 10 января 2006 г. № 16-ФЗ «Об особой экономичес-кой зоне в Калининградской области и о внесении изменений в некоторые законодательные акты Российской Федерации».

1. ИНВЕСТИЦИОННАЯ ДЕЯТЕЛЬНОСТЬ: ПОНЯТИЕ, ТИПОЛОГИЯ.

1.1. ПОНЯТИЕ ИНВЕСТИЦИЙ. КЛАССИФИКАЦИЯ ИНВЕСТИЦИЙ.

Экономическая деятельность отдельных хозяйствующих субъектов и страны в целом характеризуется размерами и формами воплощения инвестиций. Каждой фирме (компании) в процессе её функционирования требуются определённые финансовые средства на замену и обновление основных фондов, наращивание имеющегося потенциала, увеличение мощностей, диверсификацию и расширение масштабов производства, проведение определенных организационно-технических мероприятий с целью совершенствования хозяйственной деятельности и улучшения её конечных результатов. Финансовые вложения в приобретение, строите-льство, восстановление, реконструкцию, модернизацию и расширение хозяйствующих объектов принято называть инвестициями.

Существует довольно много определений инвестициям, трактуемых законами и авторами учебных пособий по проблемам инвестиций. Главным документом, определяющим понятие инвестиций, является Федеральный закон от 25 февраля 1999 г. № 39-ФЗ «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений».

Инвестиции – денежные средства, ценные бумаги, иное имущество, в том числе имущественные права, иные права, имеющие денежную оценку, вкладываемые в объекты предпринимательской и (или) иной деятельности в целях получения прибыли и (или) достижения иного полезного эффекта. Часто под инвестициями понимается хоть какое вложение средств, которое может и не приводить ни к росту капитала, ни к получению прибыли. Частая ошибка – идентификация «инвестиций» с термином «капитальное вложе-ние». Инвестиции в этом случае рассматриваются как вложение средств в воспроизводство главных фондов, но совместно с тем, инвестиции могут осуществляться и в оборотные активы, и в разные денежные инструменты, и в отдельные виды нематериальных активов, следовательно, «капитальные вложения» более узенькое понимание. Во многих определениях инвестиций отмечается, что они являются вложениями денежных средств, но инвестирование может осуществляться в формах движимого и недвижимого имущества. Существует несколько классификаций инвестиций, рассмотрим несколько из них.

По объектам инвестиционной деятельности:

1. Реальные:

─ инвестиции, предназначенные для повышения эффективности соб-ственного производства. В эту группу входят инвестиции в замену оборудования, модернизацию основных фондов;

─ инвестиции в расширение собственного производства. В эту группу входят инвестиции, преследующие целью расширение объема выпускаемой продукции в рамках уже существующего производства;

─ инвестиции в создание нового собственного производства или при-менение новых технологий в собственном производстве. Эта группа включает инвестиции в создание новых предприятий, реконструкцию существующих с нацеленностью на новую продукцию или новые рынки сбыта;

─ инвестиции в несобственное производство, обеспечивающие выпол-нение государственного заказа или заказа другого заказчика, участие в инвестиционном проекте.

2. Финансовые (портфельные):

─ приобретение ценных бумаг;

─ приобретение долей в уставном капитале юридических лиц;

─ приобретение процентных облигаций федеральных, субфедеральных и муниципальных займов;

─ займы другим юридическим лицам.

3. Нематериальные:

─ инвестиции в нематериальные ценности (например, инвестиции в подго-товку кадров, исследования и разработки, рекламу и др.).

По форме организации:

─ индивидуальные;

─ инвестиционные проекты – это экономические или социальные проекты, основывающиеся на инвестициях; обоснование экономической целесообразности, объема и сроков осуществления прямых инвестиций в определенный объект, включающее проектно-сметную документацию, разра-ботанную в соответствии с действующими стандартами. Инвестиционные проекты делятся на: производственные, научно-технические, коммерческие, финансовые, экономические, социально-экономические.

─ портфели инвестиций – это набор реальных или финансовых инвестиций. В узком смысле – совокупность ценных бумаг разного вида, разного срока действия и разной ликвидности, принадлежащая одному инвестору и управляемая как единое целое. Формирование портфеля происходит путем приобретения ценных бумаг и других активов. Портфель – совокупность собранных воедино различных инвестиционных ценностей, служащих инструментом для достижения конкретной инвестиционной цели вкладчика. В портфель могут входить ценные бумаги одного типа (акции) или различные инвестиционные ценности (акции, облигации, сберегательные и депозитные сертификаты, залоговые свидетельства, страховые полисы и др.).

По направленности действия:

▪ начальные инвестиции (нетто-инвестиции) – инвестиции на основание предприятия, производства;

▪ экстенсивные инвестиции – это те вложения средств, которые направ-ляются на расширение производственного потенциала уже действующего предприятия;

▪ реинвестиции – это вложение части (или всего) полученного дохода в создание или приобретение новых средств производства с целью поддержа-ния стабильной работы предприятия;

▪ брутто-инвестиции включают в себя нетто-инвестиции и реинвестиции.

По форме собственности:

─ государственные инвестиции – вложения, которые производятся центральными и местными органами власти и управления за счёт бюджетных, внебюджетных и заёмных средств, а также унитарными предприятиями, учреждениями и организациями путём мобилизации собственных финансовых источников;

─ частные инвестиции – вложения средств, осуществляемые гражданами и частными организациями (фирмами и компаниями);

─ смешанные инвестиции – долевое вложение средств при участии госу-дарства, регионов, муниципальных образований, а также юридических и физических лиц;

─ иностранные инвестиции – вложения, осуществляемые иностранными государствами, физическими и юридическими лицами.

По сроку действия:

• краткосрочные – вложение капитала на отрезок времени менее 1года;

• среднесрочные - вложение капитала на период от 1 до 5 лет;

• долгосрочные - вложение капитала на срок свыше 5 лет.

По форме вложения:

─ прямые инвестиции, осуществляемые юридическими или физическими лицами, имеющими право участия в управлении объектом инвестирования (т.е. контролирующими не менее 10% голосующих акций акционерного общества или уставного капитала предприятия), либо получающими такое право в результате вложения инвестиций;

─ косвенные инвестиции, предполагают вложения капитала инвестора в объекты инвестирования через финансовых посредников (институциональ-ных инвесторов) посредством приобретения различных финансовых инструментов.

По уровню риска:

• с низким уровнем риска;

• с высоким уровнем риска.

Основной предпосылкой для введения таковой классификации является разный уровень риска, с которым они связаны.

Инвестиционная деятельность предприятия представляет собой целе-направленно осуществляемый процесс изыскания необходимых инвести-ционных ресурсов, выбора эффективных объектов (инструментов) инвести-рования, формирования сбалансированной по избранным параметрам инвестиционной программы (инвестиционного портфеля) и обеспечения ее реализации.

Инвестиционная деятельность предприятия характеризуется следующими основными особенностями:

1. Она является главной формой обеспечения роста операционной деятельности предприятия и по отношению к ее целям и задачам носит подчиненным характер.

2. Формы и методы инвестиционной деятельности в гораздо меньшей степени зависят от отраслевых особенностей предприятия, чем операцион-ная его деятельность.

3. Объемы инвестиционной деятельности предприятия характеризуются существенной неравномерностью по отдельным периодам.

4. Инвестиционная прибыль предприятия (а также иные формы эффекта инвестиций) в процессе его инвестиционной деятельности формируется обычно со значительным «благом запаздывания».

5. Инвестиционная деятельность формирует особый самостоятельный вид денежных потоков предприятия, которые существенно различаются в отдельные периоды по своей направленности.

6. Инвестиционной деятельности предприятия присущи специфические виды рисков, объединяемые понятием «инвестиционный риск». Уровень инвестиционного риска обычно значительно превышает уровень (коммерческого) риска. Это связано с тем. Что в процессе инвестиционной деятельности риск потери капитала (т.е. «катастрофический риск») имеет большую вероятность возникновения, чем в процессе операционной деятельности. Механизм формирования уровня инвестиционной прибыли строится в тесной связи с уровнем инвестиционного риска.

7. Важнейшим измерителем объема инвестиционной деятельности, характеризующим темпы экономического развития предприятия выступает показатель его чистых инвестиций. Чистые инвестиции представляют собой сумму валовых инвестиций, уменьшенную на сумму амортизационных отчислений в определенном периоде.

1.2. ОБЪЕКТЫ И СУБЪЕКТЫ ИНВЕСТИЦИОННОЙ ДЕЯТЕЛЬНОСТИ.

Объектами капитальных вложений в Российской Федерации являются находящиеся в частной, государственной, муниципальной и иных формах собственности различные виды вновь создаваемого и (или) модернизируе-мого имущества, за изъятиями, устанавливаемыми федеральными законами.

В условиях рыночной экономики основными участниками инвестицион-ных правоотношений являются субъекты предпринимательской деятельнос-ти, круг которых достаточно широк. Предпринимательскую деятельность ведут коммерческие организации и индивидуальные предприниматели, крестьянские (фермерские) хозяйства. В установленном законом пределах предпринимательской деятельностью вправе заниматься и некоммерческие организации. В соответствии со ст.50 ГК РФ некоммерческие организации могут осуществлять предпринимательскую деятельность, если это необходимо для достижения целей, ради которых они созданы.

Субъект инвестиционного права – лицо, осуществляющее инвестицион-ную деятельность и являющееся носителем определенного объема прав и обязанностей, правоспособность и дееспособность которого определяется на основе норм инвестиционного законодательства, которое обладает юридической способностью осуществлять права и исполнять юридические обязанности в определенных сферах инвестирования в объекты, разрешенные действующим законодательством.

Субъектами инвестиционной деятельности, осуществляемой в форме капитальных вложений, являются инвесторы, заказчики, подрядчики, пользователи объектов капитальных вложений и другие лица.

Инвесторы осуществляют капитальные вложения на территории Российской Федерации с использованием собственных и (или) привлеченных средств в соответствии с законодательством Российской Федерации. Инвесторами могут быть физические и юридические лица, создаваемые на основе договора о совместной деятельности и не имеющие статуса юридического лица объединения юридических лиц, государственные органы, органы местного самоуправления, а также иностранные субъекты предпринимательской деятельности (далее – иностранные инвесторы).

Заказчики – уполномоченные на то инвесторами физические и юридические лица, которые осуществляют реализацию инвестиционных проектов. При этом они не вмешиваются в предпринимательскую и (или) иную деятельность других субъектов инвестиционной деятельности, если иное не предусмотрено договором между ними. Заказчиками могут быть инвесторы.

Заказчик, не являющийся инвестором, наделяется правами владения, пользования и распоряжения капитальными вложениями на период и в пределах полномочий, которые установлены договором и (или) государственным контрактом в соответствии с законодательством Российской Федерации.

Подрядчики – физические и юридические лица, которые выполняют работу по договору подряда и (или) государственному или муниципальному контракту, заключаемым с заказчиками в соответствии с Гражданским кодексом Российской Федерации. Подрядчики обязаны иметь лицензию на осуществление ими тех видов деятельности, которые подлежат лицензированию в соответствии с федеральным законом.

Пользователи объектов капитальных вложений – физические и юридические лица, в том числе иностранные, а также государственные органы, органы местного самоуправления, иностранные государства, международные объединения и организации, для которых создаются указанные объекты. Пользователями объектов капитальных вложений могут быть инвесторы.

Субъект инвестиционной деятельности может кооперировать функции нескольких субъектов. Следует иметь ввиду, что это только условное деление субъектов инвестиционной деятельности, дела, возникающие между субъектами, регулируются другими нормативно-правовыми актами, в том числе Гражданским Кодексом, договорами, заключаемыми между субъектами, ФЗ от 09.07.99г. № 160-ФЗ «Об иностранных инвестициях в РФ». Субъекты наделяются правами, обязанностями в согласовании с работающим законодательством. Инвесторы без помощи других определяют объемы и направления капитальных вложений, осуществляют контроль целевого использования средств.

2. ГОСУДАРСТВЕННОЕ РЕГУЛИРОВАНИЕ ИНВЕСТИЦИОННОЙ

ДЕЯТЕЛЬНОСТИ.

2.1. ФОРМЫ И МЕТОДЫ ГОСУДАРСТВЕННОГО РЕГУЛИРОВАНИЯ ИНВЕСТИЦИОННОЙ ДЕЯТЕЛЬНОСТИ.

Под государственном регулированием инвестиционной деятельности понимаются определённые в законодательном порядке форме (Рисунок 1. Основные формы государственного регулирования инвестиционной деятельности) и методы административного и экономического характера, используемые органами управления всех уровней для осуществления инвестиционной политики, обеспечивающей государственные задачи социально-экономического развития страны и её регионов, повышения эффективности инвестиций, обеспечения безопасных условий для вложений в различные инвестиционные объекты.

Государственное регулирование инвестиционной деятельности представляет собой совокупность государственных подходов и решений, закрепленных законодательством, организационно-правовых форм, в рамках которых инвестор осуществляет свою деятельность.

Регулирование выражается в прямом управлении государственными инвестициями: системе налогов с дифференцированием налоговых ставок и налоговых льгот, финансовой помощи в виде дотаций, субсидий, бюджетных ссуд, льготных кредитов, в финансовой и кредитной политике, ценообразовании, выпуске в обращение ценных бумаг, амортизационной политике.

Государство для выполнения своих функций регулирования экономики использует как экономические (косвенные), так и административные (прямые) методы воздействия на инвестиционную деятельность и экономику страны путем издания и корректировки соответствующих законодательных актов и постановлений, а также путем проведения инвестиционной политики.

|

|

|

|

Рис. 1 – Основные формы государственного регулирования инвестиционной деятельности.

Сущность форм и методов государственного регулирования инвестицион-ной деятельности, заключается в следующем:

1. Государственное регулирование инвестиционной деятельности, осу-ществляемой в форме капитальных вложений, ведется органами государственной власти Российской Федерации и органами государственной власти субъектов Российской Федерации.

2. Государственное регулирование инвестиционной деятельности может осуществляться с использованием форм и методов в соответствии с законодательством Российской Федерации.

Для регулирования деятельности инвесторов на территории РФ государство использует следующие методы:

─ контроль за соблюдением государственных норм и стандартов, а также за соблюдением правил обязательной сертификации, т.е. согласно закону «Об инвестиционной деятельности в РФ» субъекты инвестиционной деятельности обязаны соблюдать нормы и стандарты, установленные законодательством РФ и законодательствами субъектов РФ.

─ экспертиза инвестиционных проектов, т.е. оценка экономической и иной целесообразности инвестиций в данный проект, отрасль или инвестиционную программу.

Федеральным законом от 25 февраля 1999 г. №39-ФЗ «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капиталь-ных вложений» установлены также следующие формы и методы регули-рования инвестиционной деятельности:

• установления субъектами инвестиционной деятельности льгот по уплате местных налогов;

• защиты интересов инвесторов;

• предоставление субъектам инвестиционной деятельности не противо-речащих законодательству Российской Федерации льготных условий пользования землей и другими природными ресурсами, находящимися в муниципальной собственности;

• расширения использования средств населения и иных внебюджетных источников финансирования жилищного строительства объектов социально-культурного назначения;

• прямое участие органов местного самоуправления в инвестиционной деятельности, осуществляемой в форме капитальных вложений, путем:

─ разработки, утверждения и финансирования инвестиционных проектов, осуществляемых муниципальными образованиями;

─ размещения на конкурсной основе средств местных бюджетов для финансирования инвестиционных проектов;

─ выпуска муниципальных займов в соответствии с законодательством Российской Федерации;

─ вовлечения в инвестиционный процесс временно приостановленных и законсервированных строек и объектов, находящихся в муниципальной собственности;

─ предоставлением финансовой помощи в виде дотаций, субсидий, субвенций, бюджетных ссуд на развитие отдельных территорий, отраслей, производств;

─ проведение финансовой и кредитной политики, политики ценообразования (в том числе выпуском в обращение ценных бумаг), амортизационной политики.

Механизм государственного регулирования инвестиционных процессов представляет собой совокупность инструментов и методов воздействия государства на инвестиционную политику субъектов хозяйствования.

Осуществляя регулирование инвестиционной деятельности, государство выполняет ряд следующих функций:

1. установочную (целеполагающую);

2. мобилизующую;

3. стимулирующую;

4. контролирующую.

Установочная функция государства заключается в определении стратегических целей и приоритетов, в постановке задач инвестиционной политики на предстоящий период. Формирование структуры целей и приоритетов предполагает анализ результатов, выявление наиболее острых социально-экономических и политических проблем, определение наиболее активных мероприятий государства по их решению.

Мобилизирующая функция государства заключается в поисках источников инвестиционных ресурсов, в определении путем их привлечения для решения поставленных задач. Осуществление этой функции связано с регулированием движения инвестиционных ресурсов, их распределением между структурными подразделениями национального хозяйства. Основными инструментами осуществления этой функции является монетарная политика, налоговое обложение, политика в области амортизационных отчислений, бюджетная политика, регулирование внебюджетных фондов.

Стимулирующая функция государства нацелена на безусловное и ускоренное решение ключевых приоритетных задач инвестиционной политики. Эта функция реализуется через посредство налоговых и финансовых льгот (субсидий, субвенций, дотаций), создание оффшорных зон, кредитную и дисконтную (процентную) политику, иные инструменты.

Контрольная функция предполагает контроль со стороны государства за соблюдением хозяйствующими субъектами установленных государством экономических и правовых норм в процессе их хозяйственной деятельности. Государственный контроль осуществляется через соответствующие контрольные органы и органы управления различного уровня.

В содержании современной инвестиционной политики следует выделить два вида мероприятий и соответственно две формы деятельности: стратегию и тактику.

Стратегия – долговременный курс государства, направленный на комплексное решение крупномасштабных народнохозяйственных (макроэкономических) задач. К элементам стратегии относят:

1) постановку долговременных целей и задач, обоснование принципов и приоритетов государственного регулирования инвестиций;

2) определение основных источников и резервов долговременных вложений;

3) обоснование направлений и способов использования инвестиций (направлений достижения целей).

Понятие «тактика» выражает совокупность приемов (методов), инструментов, форм управленческой деятельности, с помощью которых субъекты управления решают стратегические задачи. Тактика отличается от стратегии тремя признаками:

1. она предусматривает решение оперативных целей и задач в кратко-срочном периоде;

2. ориентируется на поиск специфических, наиболее эффективных решений каждой отдельно взятой стратегической задачи;

3. использует оперативные средства (инструменты) и формы воздейст-вия на поведение инвесторов.

В общем итоге экономическая тактика государства в области регулирования инвестиций является продолжением и дополнением стратегии, ее логическим завершением.

2.2. ЗАКОНОДАТЕЛЬНАЯ БАЗА КАК ОСНОВА ГОСУДАРСТВЕННОГО РЕГУЛИРОВАНИЯ ИНВЕСТИЦИОННОЙ ДЕЯТЕЛЬНОСТИ.

На деятельность государства по регулированию инвестиционного процесса оказывают влияние состояние и уровень развития рыночного хозяйства, степень его ориентированности на решение социальных целей и задач. Но во всех случаях это регулирование представляет собой сложных процесс, включающий цели, субъекты, объекты и средства этого регулирования.

Исходя из мировой практики организации привлечения инвестиций в национальную экономику, государство помимо создания четкой и стабильной законодательной базы формирует и соответствующую систему государственного регулирования инвестиционной деятельности в лице специально уполномоченных органов, прежде всего в структуре исполнительной власти.

Так, функции государственной легализации и регистрации инвестиций и субъектов инвестиционной деятельности возложены одновременно на Министерство финансов, Центральный банк, Федеральную комиссию по рынку ценных бумаг, Государственную регистрационную палату при Министерстве юстиции, Российский фонд федерального имущества, Государственный таможенный комитет и ряд других федеральных и региональных органов.

Функции общеэкономического и внешнеторгового государственного регулирования в инвестиционной сфере осуществляют реорганизованное Министерство экономического развития и торговли (ранее эти функции выполнялись министерствами экономики и внешнеэкономических связей) и Государственный таможенный комитет.

Функции финансово-кредитного и валютного регулирования и контроля в рассматриваемой сфере выполняют Министерство финансов, Центральный банк, Министерство экономического развития и торговли и органы валютного контроля.

Функции фискально-налогового государственного регулирования и контроля в отношении субъектов инвестиционной деятельности отнесены к ведению Министерства по налогам и сборам, Федеральной службы налоговой политики и Государственного таможенного комитета и органов валютного контроля.

Функции государственного регулирования инвестиционной деятельности на фондовом рынке и в сфере приватизации осуществляет также целая группа ведомств, среди которых Министерство по антимонопольной политике и поддержке предпринимательства, Министерство имущественных отношений, Федеральная служба по финансовому оздоровлению и банкротству, а также Федеральная комиссия по рынку ценных бумаг и Российский фонд федерального имущества.

Одним из важнейших факторов, влияющих на инвестиционных климат любой страны, является существенная система законодательства, определяющая национальный правовой режим инвестиционной деятельности и регламентирующая принципы и механизм взаимоотношений инвесторов с государственными органами, с одной стороны, а также с иными участниками экономических отношений и субъектами хозяйствования – с другой. Общеправовую основу регулирования инвестиционной деятельности в Российской Федерации составляет система действующих законодательных и подзаконных актов, регламентирующих рассматриваемую сферу правоотношений. Эти акты могут различаться:

По федеральным государственным органам и учреждениям (субъектам) правового регулирования инвестиционной деятельности, которые уполномочены на издание правовых актов, а именно:

─ акты Федерального Собрания;

─ акты Президента РФ;

─ акты Банка России;

─ акты Российского фонда федерального имущества;

─ акты министерств и иных федеральных органов исполнительной власти;

По форме и юридической силе:

─ законодательные правовые акты (федеральные конституционные законы, кодексы Российской Федерации, федеральные законы);

─ акты ратификации международных соглашений и договоров Российской Федерации;

─ правовые акты органов системы федеральной исполнительной власти (постановления, распоряжения, инструкции).

По характеру правового регулирования – вертикальные или горизонтальные отношения инвесторов:

─ административно-правовые и финансово-правовые акты, издаваемые органами и учреждениями, которые тем самым реализуют в рамках делегированных им властно-организационных и властно-имущественных полномочий волю государства по регулированию на территории Российской Федерации функционирования субъектов инвестиционной деятельности;

─ гражданско-правовые акты (инвестиционные договоры и контракты, залоговые соглашения и договоры на передачу прав в отношении государственной собственности, соглашения о разделе продукции), в которых государство в лице уполномоченных федеральных органов и инвесторов выступают преимущественно в качестве равноправных сторон отношений в рамках таких договоров или соглашений.

Однако наиболее важной является классификация правовых факторов по задачам и объему регулирования в сфере инвестиционной деятельности. В этом случае все правовые акты можно разделить на две группы.

Первую группу составляют так называемые базовые законодательные и подзаконные акты. Они носят универсальный характер и устанавливают основные принципы и общие положения правового регулирования деятельности на территории Российской Федерации отечественных и зарубежных инвесторов наряду с другими субъектами хозяйственной деятельности либо комплексно регулирующие правоотношения в отдельных сферах экономики и составляющие отдельные отрасли или подотрасли российского законодательства. К таким актам относят:

─ Гражданский кодекс РФ, законодательные акты в сфере приватизации, Федеральный закон «Об акционерных обществах», система отраслевых актов налогового законодательства, Таможенный кодекс РФ и иные акты таможенного и других отраслей законодательства;

─ указы Президента РФ, например Указ Президента «Об упорядочении государственной регистрации предпринимателей на территории Российской Федерации» (с изменениями от 29 августа 2001 г., 21 октября 2002 г.);

─ постановления Правительства РФ (например, о порядке лицензи-рования отдельных видов деятельности, о ввозных таможенных тарифах), отдельные нормативные акты Банка России и федеральных органов исполнительной власти.

Ко второй группе относятся предметные и рамочные законодательные и подзаконные акты, специально ориентированные на регламентацию правового режима собственно инвестиционной деятельности или ее конкретных организационных и правовых форм, легализованных в Российской Федерации. К подобным актам следует отнести, прежде всего, закон РФ «Об инвестиционной деятельности в РФ, осуществляемой в форме капитальных вложений» от 25.02.1999 г. И Федеральный закон от 9 июля 1999 г. № 160-ФЗ «Об иностранных инвестициях в Российской Федерации», Федеральный закон № 39-ФЗ «О рынке ценных бумаг», а также отдельные указы Президента РФ, отдельные постановления Правительства РФ и отдельные ведомственные нормативные акты органов исполнительной власти.

Основу российского законодательства в области инвестиций составляют следующие нормативные акты:

─ Закон РФ «Об инвестиционной деятельности в РФ, осуществляемой в форме капитальных вложений» от 25.02.1999 г. Настоящий Федеральный закон определяет правовые и экономические основы инвестиционной деятельности, осуществляемой в форме капитальных вложений, на территории Российской Федерации, а также устанавливает гарантии равной защиты прав, интересов и имущества субъектов инвестиционной деятельности, осуществляемой в форме капитальных вложений, независимо от форм собственности;

─ Закон РФ «Об иностранных инвестициях в РФ» от 09.07.1999 г. Настоящий Федеральный закон определяет основные гарантии иностранных инвесторов на инвестиции и получаемые от них доходы и прибыль, условия предпринимательской деятельности иностранных инвесторов на территории Российской Федерации.

Данный закон направлен на привлечение и эффективное использование в экономике Российской Федерации иностранных материальных и финансовых ресурсов, передовой техники и технологии, управленческого опыта, обеспечение стабильности условий деятельности иностранных инвесторов и соблюдение соответствия правового режима иностранных инвестиций нормам международного права и международной практике инвестиционного сотрудничества. В целом Федеральный закон «Об иностранных инвестициях в Российской Федерации» вызывает критические замечания со стороны инвесторов.

В основном сложилось два подхода к регулированию иностранных инвестиций: в странах с развитой рыночной экономикой (США, Германия, Англия, Франция) специальных законов об иностранных инвестиций нет; на деятельность иностранных инвесторов распространяется те же нормы и правила, применяемые к деятельности национальных инвесторов. В странах с многоукладной экономикой (страны Африки, Латинской Америки, Азии) существует специальное законодательство об иностранных инвестициях (включающее кодексы об иностранных инвестициях или законы об иностранных инвестициях и иные инвестиционные законы). Деятельность иностранных инвесторов в зарубежных странах регулируется в основном национальными законами, постановлениями и административными процедурами. Однако следует отметить, что общие положения этих актов в большинстве развитых стран в целом идентичны. Различия существуют лишь в деталях. Основной принцип, на котором базируется законодательство, состоит в том, что на иностранные физические и юридические лица, осуществляющие свою деятельность в стране, в целом распространяется законодательство и правовые нормы, которые применяются в отношении национальных предпринимателей и фирм. По большинству аспектов хозяйственной деятельности национальное законодательство не делает различий между национальными и иностранными компаниями, применяя к ним положения своего обширного гражданского и торгового права, в частности акционерного законодательства. Поэтому в большинстве западных стран вообще нет специальных законов или кодексов для иностранных инвестиций, а существуют лишь некоторые административные постановления, а также относящиеся к ним параграфы отдельных законов. В целом международный опыт свидетельствует о том, что принятие специальных законов в области иностранных инвестиций обусловлено стремлением привлечь иностранные инвестиции в экономику страны путем создания благоприятного климата и льготного режима для иностранных инвестиций. В Канаде в 1973 году был принят закон об иностранных инвестициях, который в 1985 году был заменен законом об инвестициях в Канаде. Соответственно, можно выявить общую тенденцию в развитии национального законодательства об иностранных инвестициях различных стран – в результате последовательно проводимой инвестиционной политики, приводящей к росту экономики и повышению благосостояния населения, происходит процесс стирания различий между правовыми режимами иностранных и национальных инвестиций. В свою очередь это приводит к тому, что специальное регулирование в области иностранных инвестиций заменяется общим регулированием, которое обеспечивается национальным законодательством (инвестиционным, гражданским, торговым и т.п.).

Субъекты Российской Федерации вправе принимать законы и иные нормативные акты, регулирующие иностранные инвестиции.

3. СПЕЦИФИКА ГОСУДАРСТВЕННОГО РЕГУЛИРОВАНИЕ

ИНВЕСТИЦИОННОЙ ДЕЯТЕЛЬНОСТИ В КАЛИНИНГРАДСКОЙ

ОБЛАСТИ.

3.1. ХАРАКТЕРИСТИКА ЭКОНОМИЧЕСКОГО ПОТЕНЦИАЛА КАЛИНИНГРАДСКОЙ ОБЛАСТИ.

Калининградская область является самым западным регионом Российской Федерации, полностью отделенным от остальной территории страны сухопутными границами иностранных государств (Литвы и Польши) и международными морскими водами. Площадь Калининградской области составляет 15,1 тыс. км. Численность населения на начало 2009 года составила 937,4 тыс. человек (около 0,7% от общего числа жителей России). Уровень урбанизации – 77,5%. Наиболее крупные города: Калининград с населением 421,7 тыс. чел., Советск – 43,2 тыс. чел., Черняховск – 41,7 тыс. чел., Балтийск – 33,2 тыс. чел., Гусев – 28,1 тыс. чел.

Административно Калининградская область входит в состав Северо-Западного Федерального округа. На севере и востоке на протяжении 280,5 км. область граничит с Литовской Республикой, на юге на протяжении 231,98 км. – с Республикой Польша, на западе область ограничивает 183,56 километровое побережье Балтийского моря.

На территории области находится два курорта-курорта федерального значения – Светлогорск и Зеленоградск, а также национальный парк – Курская коса, внесенный в перечень объектов мирового наследия Юнеско (совместно с литовской частью косы). Еще один курорт на балтийском побережье – Пионерский.

Одним из самых перспективных и имеющих огромный ресурс развития является туристско-рекреационный комплекс. Туристско-рекреационный потенциал Калининградской области достаточно высокий, что обусловлено:

─ природными рекреационными ресурсами, в первую очередь морским побережьем;

─ благоприятными биоклиматическими условиями;

─ многочисленными внутренними водоемами, создающими хорошие рекреационные возможности для туристов и любителей рыбной ловли;

─ гидроминеральными лечебными ресурсами (минеральные воды, лечебные грязи);

─ неповторимыми природными комплексами (Курская коса);

─ разнообразными историческими, культурными достопримечате-льностями, памятниками природы и т.д.

Основными видами экономической деятельности, составляющими промышленность Калининградской области, является добыча полезных ископаемых, обрабатывающие производства, а также производство и распределение электроэнергии, газа и воды. Обрабатывающие производства представлены, в первую очередь, следующими направлениями:

─ производство электрооборудования, электронного и оптического оборудования;

─ производство пищевых продуктов, включая напитки и табак;

─ производство транспортных средств и оборудования;

─ целлюлозно-бумажное производство;

─ издательская и полиграфическая деятельность;

─ производство строительных материалов;

─ производство готовых металлических изделий.

Главными промышленными центрами являются Калининград, Советск, Черняховск, Гусев, Светлый.

Важнейшим составляющим потенциала социально-экономическим развитием является природно-ресурсные запасы Калининградской области.

Выгодное географическое положение региона обусловлено его территориальной близостью к европейским рынкам, деловым центрами Европы (в радиусе 700 километров от Калининграда находится восемь столиц европейских государств), возможностью развития приграничной кооперации и расширения участия в территориальном разделении труда внутри Балтийского региона. Кроме того, оно позволяет войти в европейские транспортные и энергетические системы, сформировать региональную логистическую транспортно-распределительную систему продвижения товаров в Россию и из нее.

При оценке ресурсно-сырьевого потенциала области нельзя недо-оценивать качественные характеристики имеющихся в регионе полезных ископаемых: нефть (более двенадцати месторождений), янтарь (запасы которого оцениваются более чем в 63 тыс. тонн), торф (общая площадь составляет около 1 млн. га), сапропель (запасы одного только месторождения составляют 1,3 млн. тонн), строительные материалы (глина, суглинка, супеси, песок, гравий, песчано-гравийный материал), каменная и калийная соли, бурый уголь, абразивный материал, фосфориты, глауконит, газ.

Калининградская область относится к наиболее освоенным в сельскохозяйственном отношении российским регионам – почти 60% ее суши занимают сельскохозяйственные угодья (рис. 2); более 90% земель мелиорированы. Достаточно хорошо развита кормовая база животноводства; имеются многолетние культурные пастбища.

А приоритетными отраслями агропромышленного комплекса являются производства рапса, зерновых, молочного животноводства и производство молокопродуктов, производство и переработка мяса, звероводство.

По своему географическому положению наличие незамерзающего морского побережья делает возможным развитие морехозяйственного комплекса. По стратегическому значению особое место занимает морской транспорт, который может стать одним из ключевых элементов специа-лизации Калининградской области на российском Северо-Западе и в макрорайоне Балтика. Не менее существенной характеристикой области является дорожная сеть, перспективы которой должны быть связаны с интеграцией в общеевропейскую сеть высокоскоростных магистралей, тем более что через территорию Калининградской области проходят важные европейские коридоры – Виа Ганзеатика и Виа Балтика. Значение желез-нодорожной сети определяется, прежде всего, транзитной ориентацией калининградской экономики, расположенной в створе между Россией и ЕС, а также ролью железнодорожного транспорта в контексте развития портового комплекса, а также нарастающим туристическим пассажиропотоком.

Функционирует паромное сообщение: пассажирская линия Калининград – Санкт-Петербург, грузопассажирская Санкт-Петербург – Балтийск – порты Германии, железнодорожная паромная переправа Усть-Луга – Балтийск – порты Германии. Морской транспорт в Калининградской области непосредственно связан с железной дорогой. Около 90% грузов завозится в Калининградский порт по железной дороге из основной части России через территорию иностранных государств.

Приводя положительные и отрицательные факторы области можно оце-нить конкурентные преимущества и недостатки Калининградской области.

Положительные факторы:

• выход к незамерзающему Балтийскому морю, что позволяет осуществлять непрерывное круглогодичное судоходство, способствует развитию торгового портового хозяйства, а также определенных отраслей промышленности (кораблестроению, рыболовная, рыбоконсервная отрасли, добыча нефти, янтаря, водный туризм);

• мягкий, умеренно – морской климат, наличие живописных рекреационных зон, песчаное побережье формирует основу для туристической отрасли бизнеса;

• расположение в центре Европы подразумевает близость к развитым ев-ропейским странам. Это способствует становлению экспортных производств, росту объемов импорта, сотрудничеству в области высоких технологий.

Отрицательные факторы:

• нехватка сырьевых и энергетических ресурсов, как следствие – зависимость от поставщиков топлива из других регионов;

• оторванность от основной территории России, необходимость пересечения несколько границ;

• расширение Евросоюза. Издержки на товарообмен между областью и основной частью РФ. Помимо этого в странах Евросоюза действуют требования стандарта Евро-2 и Евро-3 к двигателям автотранспорта.

Таблица 1. Конкурентные преимущества и недостатки Калининградской области.

| Факторы влияния |

Сильные стороны и возможности развития |

Слабые стороны и угрозы развития |

| Выгодное территориальное расположение |

Близость к потенциальным рынкам сбыта продукции и «полюсам роста междуна-родного уровня» (Санкт- Петербург, Копенгаген, Стокгольм), что открывает возможности для развития экономики региона. |

Неурегулированность статуса Кали-нинградской области во взаимоотно-шениях РФ и ЕС (тарифные и нета-рифные барьеры; сложности, связан-ные с техническими параметрами всей транспортной системы и Кали-нинградских портов, в частности, и т.д.), энергодефицитность региона (все энергетические ресурсы, в пер-вую очередь топливо электричество, область получает через территорию Литвы и Белоруссии). |

| Развитая транспортная система области |

Наличие железнодорожных путей европейского стандар- та, связывающие область с европейской системой желез-ных дорог. Регион пересекают два трансъевропейских тран-спортных коридора «Виа Бал-тика и Виа Ганзеатика». |

Отставание развития транспортной инфраструктуры от сопредельных государств и неравномерное разви- тие транспортной инфраструктуры по территории области. |

| Высокий экономический потенциал региона |

Значительную долю в про- мышленности занимают от- расли, производящие высоко- технологичную продукцию. |

Существование объективных огра- ничений по дальнейшему развитию отраслей-лидеров, как внешних, так и внутренних, в том числе: достигну- тые параметры загрузки производст- венных мощностей, обеспеченность разведанными запасами природных ресурсов (нефтяные месторождения), ограниченность рынков сбыта про- дукции (мировой рынок калийных удобрений), общий технологический уровень производств и другие. |

| Высокий интел- лектуальный потенциал региона |

Наличие мощной образовате-льной и научной базы – сети высших учебных заведений, богатого историко-культурно-го наследия, высокоразвитой сети культурных учреждений. |

Депопуляция населения и низкая продолжительность жизни,несбалан-сированность рынка труда, выражен-ная в несоответствии структуры ра-бочих мест и специализации рабо-чей силы, наличие диспропорций в территориальном развитии по уров-ню социально-экономического развития. |

| Режим особой экономической зоны на террито-рии области |

Стимулирование инвестиций. Иностранные товары ввозятся и используются на территории области без уплаты таможен-ных пошлин и налогов. |

3.2. РЕГУЛИРОВАНИЕ ИНВЕСТИЦИОННОЙ ДЕЯТЕЛЬНОСТИ НА УРОВНЕ КАЛИНИНГРАДСКОЙ ОБЛАСТИ.

Очень важную роль в целостной системе управления инвестициями играет региональная инвестиционная политика, которая предполагает систему мер, проводимых на уровне отдельного региона и способствующих мобилизации инвестиционных ресурсов и определению направлений их наиболее эффективного использования в интересах региона.

Весьма эффективными инструментами управления инвестиционной сферой в регионах являются: разработка инвестиционной политики с использованием программно-целевого подхода, обоснование и совершенствование нормативно-правовой базы, стимулирующей повышение результативности использования инвестиционных ресурсов; предоставление налоговых льгот, оптимизация тарифов и ставок, а также льготных инвестиционных кредитов при осуществлении вложения средств в основной капитал; развитие в регионах баз данных о намечаемых к реализации инвестиционных проектов (существуют в Калиниградской области); формирование механизма гарантий; создание региональных и местных бюджетов развития; обеспечение контроля и повышение ответственности за целевое использование инвестиционных ресурсов на всех уровнях хозяйствования.

В целом рамочный характер инвестиционного законодательства на федеральном уровне позволяет регионам развивать собственную правовую базу. И многие субъекты используют это право, принимая соответствующие региональные законы.

Особая экономическая зона - определяемая Правительством Российской Федерации часть территории Российской Федерации, на которой действует особый режим осуществления предпринимательской деятельности. (Федеральный закон Российской Федерации от 22 июля 2005 г. N 116-ФЗ "Об особых экономических зонах в Российской Федерации", Статья 2. Понятие особой экономической зоны).

В соответствии с положениями Федерального закона от 22 июля 2005 г. № 116-ФЗ «Об особых экономических зонах в Российской Федерации» с изменениями от 3 июня 2006 г. в Российской Федерации могут создаваться особые экономические зоны четырех типов: промышленно-производственные, технико-внедренческие, туристско-рекреационные и портовые.

Туристско-рекреационная особая экономическая зона (далее ТР ОЭЗ) создана Постановлением Правительства РФ от 3 февраля 2007 года № 73. Обязательства Российской Федерации, субъектов Российской Федерации и органов местного самоуправления определяются Соглашением о создании на территории Зеленоградского района Калининградской области ТРТ № 2777-ГГ/Ф7. В 2007 году была принята целевая программа Калининградской области «Развитие Калининградской области как туристического центра на 2007-20011 годы», с доработками и изменениями, утвержденными Постановлением Правительства Калининградской области от 12 февраля 2009 года № 69.

28 декабря вступил в силу закон "О внесении изменений в Федеральный закон "Об особых экономических зонах в Российской Федерации" и отдельные законодательные акты Российской Федерации".

Федеральный закон от 25 декабря 2009 года № 340-ФЗ "О внесении изменений в Федеральный закон "Об особых экономических зонах в Российской Федерации" и отдельные законодательные акты Российской Федерации" направлен на повышение инвестиционной привлекательности и эффективности особых экономических зон.

Федеральный закон предусматривает введение специального статуса резидента Особой экономической зоны: резидентом Особой экономической зоны может стать юридическое лицо, осуществляющее инвестиционный проект и включенное в единый реестр резидентов Особой экономической зоны.

К инвестиционным проектам, реализуемым резидентами, предъявляются следующие требования:

реализация инвестиционных проектов на территории Калининградской области;

осуществление инвестиций в форме капитальных вложений;

объем капитальных вложений в соответствии с представленным инвестиционным проектом должен составлять в сумме не менее чем 150 миллионов рублей;

объем капитальных вложений в сумме не менее 150 миллионов рублей должен быть осуществлен в срок, не превышающий трех лет со дня включения юридического лица в реестр резидентов ОЭЗ.

Для резидентов ОЭЗ применяется особый порядок уплаты налога на прибыль организаций и налога на имущество организаций (первые 6 лет – по ставке 0%, с 7 по 12 годы – по ставке 50% от установленной в Российской Федерации на соответствующий период). Остальные налоги и сборы уплачиваются в соответствии с действующим законодательством Российской Федерации. Согласно НК РФ в редакции Закона N 75-ФЗ резидентам туристско-рекреационных ОЭЗ предоставляется ряд дополнительных гарантий и налоговых льгот.

Так, налогоплательщики - резиденты ОЭЗ - вправе при исчислении налога на прибыль:

─ применять в отношении собственных амортизируемых объектов основных средств к основной норме амортизации специальный коэффициент, но не выше 2 - ускоренную амортизацию (абз. 4 п. 7 ст. 259 НК РФ);

─ признавать расходы на НИОКР (в том числе не давшие положительного результата) в том отчетном (налоговом) периоде, в котором они были осуществлены, в размере фактических затрат (абз. 4 п. 2 ст. 262 НК РФ);

─ переносить убыток предыдущего налогового периода на текущий год в полном объеме (для остальных налогоплательщиков установлено, что совокупная сумма переносимого убытка в 2006 г. не может превышать 50% налоговой базы, исчисленной в соответствии со ст. 274 НК РФ) (абз. 4 п. 2 ст. 283 НК РФ);

─ применять установленную законами субъектов РФ пониженную налоговую ставку налога на прибыль, зачисляемого в бюджеты субъектов РФ. Существующую ставку 17,5% субъект РФ может понизить до 13,5% (ст. 284 НК РФ).

Такие льготы применяются с 09.07.2006. Кроме того, начиная с 1 января 2007 г. резидентам ОЭЗ предоставляется льгота по налогу на имущество (освобождение от его уплаты в течение 5 лет с момента постановки имущества на учет) (п. 17 ст. 381 НК РФ) в отношении имущества:

─ учитываемого на балансе организации - резидента ОЭЗ;

─ созданного или приобретенного в целях ведения деятельности на территории ОЭЗ;

─ расположенного на территории ОЭЗ.

Эти условия должны выполняться одновременно.

Также с 2007 г. резиденты ОЭЗ будут освобождаться от уплаты земельного налога в течение 5 лет с момента возникновения права собственности на земельный участок, расположенный на территории ОЭЗ (п. 9 ст. 395 НК РФ).

Кроме того, на всей территории Калининградской области действует Особая Экономическая Зона, созданная 01.04.2006 г. в соответствии с Федеральным законом № 16-ФЗ от 10.01.2006 г., которая имеет несколько особенностей: применение режима свободной таможенной зоны для большинства ввозимых на территорию области товаров, распространение ОЭЗ на всю территорию области и пр. Также этот закон призванный обеспечить благоприятный инвестиционный климат в регионе, повысить конкурентоспособность производимых товаров, создать эффективно работающий механизм экономических отношений в Калининградской области, обеспечивающий развитие эксклава как региона российско-европейской экономической интеграции. Данный закон, с одной стороны, использует положительный потенциал действующего федерального законодательства и международного опыта, с другой - содержит ряд положений, направленных на создание правовых и институциональных условий для обеспечения экономического роста и привлечения инвестиций в регион, развития в регионе капиталоемких экспортноориентированных производств.

Финансирование проекта ОЭЗ:

До 2016 года объем внебюджетных инвестиций составит 5,82 млрд. руб.

Потребность в бюджетных средствах до 2016 года – 1,8 млрд. руб.

Федеральный бюджет: 1,5 млрд. руб.

Бюджет субъекта: 0,3 млрд. руб.

Местный бюджет: нет

На территории ОЭЗ планируется строительство следующих объектов:

- Детский оздоровительный центр;

- Международный экологический лагерь;

- Международный образовательный центр;

- Планерная школа;

- Закрытый аквапарк;

- Гостиницы на 4000 мест;

- Яхт-клубы;

- Пункты общественного питания;

- Прочие объекты сферы услуг.

Потенциальными резидентами ОЭЗ являются: HELIOPARK Group», ООО «Русские отели», ЗАО «Интерсетьотель», ООО «ВАК», ООО «Интер-инвест», ЗАО «TUTA STRОY».

В числе резидентов ОЭЗ осуществляют деятельность как предприятия со стопроцентным иностранным капиталом, так и со смешанным российско-иностранным капиталом. Общая сумма заявленных данными резидентами капиталовложений составляет 10 млрд 506 млн.руб., что составляет более 33,5% от общей суммы заявленных резидентами ОЭЗ капиталовложений. Доля иностранного капитала среди резидентов ОЭЗ составляет более 60% с наибольшим представительством голландского и английского капиталов.

Иностранными инвесторами, получившими статус резидента ОЭЗ, реализуется широкий спектр инвестиционных проектов по производству товаров и оказанию услуг.

Объектом пристального интереса инвесторов является и перспектива размещения на территории региона одной из четырех игорных зон, создаваемых в соответствии со вступившим в силу Федеральным законом от 29.12.2006 г. №244-ФЗ «О государственном регулировании деятельности по организации и проведению азартных игр и о внесении изменений в некоторые законодательные акты Российской Федерации». Правительством Калининградской области определена территория площадью 1170 га с условным названием «Янтарный берег» для размещения крупнейшего в Европе культурно-развлекательного центра. 23 июня 2009 года Правительство Калининградской области принято постановление "Об утверждении документации по планировке территории игорной зоны «Янтарная» для размещения объектов капитального строительства регионального значения".

Экономика Калининградской области представляет широкие возможности для инвестирования. Инвестиционная политика в регионе построена на принципах долгосрочного перспективного развития региона, равного доступа к ресурсам всех участников инвестиционного процесса, доступности инфраструктуры, снижения административных барьеров и ускорения подготовительного процесса реализации инвестиционных проектов, оказания поддержки участникам инвестиционного процесса на начальном этапе инвестирования.

Значительный инвестиционный потенциал заложен в механизмы ОЭЗ. В настоящее время государственная поддержка направлена на повышение доступности финансовых ресурсов и на снижение административных барьеров путем административного сопровождения инвестиционных проектов.

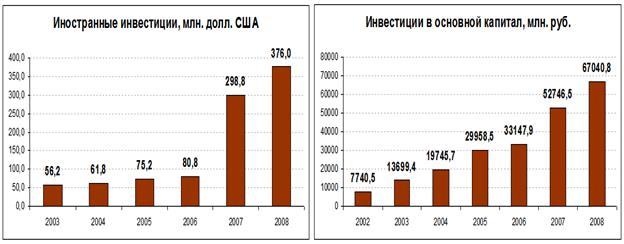

Динамика основных показателей инвестиционной деятельности в Калининградской области - «Инвестиции в основной капитал» и «Иностранные инвестиции» свидетельствует об эффективности реализуемой в регионе инвестиционной политике.

Таб. 2. - Динамика основных показателей инвестиционной деятельности в 2002-2008 гг. (в процентах к предыдущему году).

| 2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

2008 |

|

| Инвестиции в основной капитал |

122,2 |

155,5 |

122,7 |

130,5 |

93,8 |

159,1 |

127,1 |

| Иностранные инвестиции |

194,4 |

117,8 |

110 |

121,7 |

107,3 |

369,8 |

125,8 |

В период 2002-2007 гг. наблюдалось структурное изменение долгосрочных финансовых вложений предприятий относительно краткосрочных - в сторону увеличения, что свидетельствует о положительной динамике инвестиционной деятельности и об улучшении инвестиционного климата в регионе. Действие на территории области закона об «Особой экономической зоне» позволяет прогнозировать сохранение данной тенденции.

Структурный анализ инвестиций в нефинансовые активы указывает на увеличение расходования инвестиций в основной капитал, что, в свою очередь, свидетельствует о формировании основных фондов предприятий, увеличения капиталоемкости производств, ввода в эксплуатацию новых технологических линий и институциональном развитии экономики в целом.

Основными объектами инвестиционной деятельности в структуре инвестиций в основной капитал являются производственные здания и сооружения, машины, оборудование, инструмент, инвентарь.

Таб.3 – Инвестиции, поступившие из основных стран.

| Инвестиции, поступившие из основных стран-инвесторов в 2008 году, тыс. долларов США |

Поступило в 2008 |

|

| всего |

в % к итогу |

|

| Всего |

375 955,8 |

100 |

| в том числе: |

||

| Кипр |

79 258,9 |

21,1 |

| Соединенные штаты |

76 760,7 |

20,4 |

| Польша |

72 178,6 |

19,2 |

| Дания |

41 333,0 |

11,0 |

| Литва |

32 776,3 |

8,7 |

| Виргинские острова. Британские |

24 300,0 |

6,5 |

| Швейцария |

17 921,0 |

4,8 |

В регион уже пришли инвесторы более чем из 70 стран.

Накопленный иностранный капитал в секторах экономики Калининградской области за 2008 год составил - 724,0 млн. долларов США.

Основные странами-инвесторами за период январь-сентябрь 2008 года были США (24,8% от общего объема инвестиций), Польша (23,3%), Дания (13,8%) и Кипр (13,%).

На всей территории области действует режим Особой экономической зоны, реализуются Федеральная целевая программа (ФЦП) развития Калининградской области, отраслевые ФЦП, программа по оказанию содействия по переселению соотечественников. В целях обеспечения устойчивого социально-экономического развития Калининградской области Правительство Российской Федерации постановляет:

Утвердить прилагаемую Федеральную целевую программу развития Калининградской области на период до 2014 года (в ред. Постановления Правительства РФ от 10.12.2008 N 942).

В рамках международного сотрудничества по программе Сотрудничества Россия - ЕС на период 2006-2009 Европейская Комиссия выделила 25 млн. евро на поддержку экономического и социального развития области.

Правительство Калининградской области намерено продолжать политику стимулирования инвестиционного процесса в регионе и создавать дополнительные возможности для эффективного вложения капитала.

Формы государственной и муниципальной поддержки организаций, осуществляющих инвестиционные проекты на территории города Калининграда, и порядок их предоставления определены:

Законом Калининградской областной Думы от 15.07.2002 № 171

“О государственной поддержке организаций, осуществляющих инвестиции в форме капитальных вложений на территории Калининградской области”;

В соответствии с Положением от 26.05.2004 № 162 “О поддержке инвестиционной деятельности, осуществляемой в форме капитальных вложений на территории Калининграда” представляются следующие виды поддержки:

─ льготное налогообложение, предусматривающее освобождение от уплаты налогов, предоставление льгот по которым находится в рамках прав органов местного самоуправления, сроком до 5 лет;

─ освобождение от уплаты арендной платы за землю;

─ административное сопровождение инвестиционных проектов, получивших поддержку.

Основные условия предоставления поддержки:

─ инвестиции осуществляются в основной капитал, минимальный размер инвестиций – 250 тыс. долларов США;

─ регистрация инвестора в территориальном органе ФНС РФ города Калининграда;

─ заключение инвестиционного договора;

─ отсутствие задолженности по платежам в бюджеты всех уровней, по возврату бюджетных средств.

Положением № 339 от 31.11.2007г. "О порядке и условиях привлечения внебюджетных инвестиций в реконструкцию объектов муниципального нежилого фонда". Положением регулируются вопросы порядка и условий привлечения внебюджетных инвестиций в проведение реконструкции находящихся в муниципальной собственности города Калининграда нежилых отдельно стоящих зданий, строений за счет средств инвесторов и распространяется только на случаи, если результатом реализации инвестиционной деятельности является вновь созданное недвижимое имущество.

В соответствии с Положением от 31.11.2007г. № 339 «О порядке и условиях привлечения внебюджетных инвестиций в реконструкцию объектов муниципального нежилого фонда» представляются следующие виды поддержки:

─ содействие в получении необходимых разрешений на проведение инвестором реконструкции здания;

─ освобождение инвестора от арендной платы за использование объекта инвестирования на время действия инвестиционного контракта.

Основные условия предоставления поддержки:

─ предмет инвестиционного контракта;

─ характеристика объекта недвижимого имущества;

─ условия использования земельного участка, занятого объектом недвижимого имущества и необходимого для его использования, в период реализации инвестиционного контракта и после его завершения;

─ объем имущественных прав сторон инвестиционного контракта на результаты реализации инвестиционного контракта;

─ заключение инвестиционного контракта;

─ банковские гарантии, предоставляемые инвесторам до заключения инвестиционного контракта;

─ выполнение условий страхования рисков, связанных с реализацией инвестиционного проекта;

─ предоставление охранных обязательств, если предметом инвестиционного контракта является объект культурного наследия.

Основным работающим механизмом поддержки инвестиционной деятельности на территории Калининградской области является предоставление льгот по налогам, право льготирования по которым принадлежит субъектам Российской Федерации и органам местного самоуправления. Предоставление инвестиционных налоговых льгот.

Функции Администрации ОЭЗ в соответствии с Постановлением Правительства Калининградской области от 30.03.2006г. №186 осуществляет Министерство экономики Калининградской области. Администрация ОЭЗ обеспечивает защиту законных интересов резидентов ОЭЗ в отношениях с органами исполнительной власти всех уровней при решении вопросов реализации инвестиционных проектов.

Администрация области намерена проводить активную государственную поддержку тех инвестиционных механизмов, которые направлены на развитие приоритетных направлений экономики и играют определяющую роль в формировании ВРП, обеспечении продовольственной самостоятельности области, решении жилищных проблем населения.

3.3. РЕКОМЕНДАЦИИ И ПРЕДЛОЖЕНИЯ ПО УЛУЧШЕНИЮ РЕГУЛИРОВАНИЯ ИНВЕСТИЦИОННОЙ ДЕЯТЕЛЬНОСТИ В КАЛИНИГРАДСКОЙ ОБЛАСТИ.

Одним из главных рычагов развития экономики регионов России выступает инвестиционная деятельность. Являясь исключительно сложным и многогранным процессом, инвестиционная деятельность формируется в различных регионах страны с учетом специфики их развития. Ситуация в хозяйственном комплексе Калининградской области, являющейся российским эксклавом, окруженным государствами Европейского союза, потребовала от федеральных и региональных органов власти разработки новых подходов к развитию инвестиционной деятельности в регионе. Одним из приоритетных подходов является создание эффективно работающего механизма экономических отношений с учетом особенностей области, позволяющего обеспечить её ускоренное развитие.

Ведущая роль в достижении стратегических целей социально-экономического развития эксклавного региона в новых геополитических условиях отводится трансформации Особой экономической зоны из преимущественно торговой в производственную, где активно развиваются инвестиционные процессы и создаются конкурентоспособные производства, ориентированные на экспорт и импортозамещение.

Однако существует ряд объективных ограничений притока и освоения крупных инвестиций в Калининградской области, накладываемых как процессами, протекающими вокруг региона, так и состоянием инвестиционного климата внутри региона. Во внешней среде обостряется конкурентная борьба за привлечение инвестиций. Чтобы занять в ней достойное место необходимо использовать те же инструменты поддержки инвестиционной деятельности, которые приняты в развитых странах. Состояние внутренней среды и инвестиционного климата также нуждается в активных действиях со стороны органов власти, направленных на их улучшение. В регионе имеется немало проблем, сдерживающих приток инвестиций: правовые, административные, инфраструктурные, кадровые, методические и ряд других.

Привлечение инвестиций - это сложный и систематический процесс, который основывается, прежде всего, на понимании потребностей и мотивов инвесторов, на улучшении инвестиционного климата и качества жизни населения области. Исследования показали, что на этом пути возникает научная проблема совершенствования регулирования государственной поддержки инвестиционной деятельности с учетом особенностей региона.

Инвестиционный процесс предусматривает последовательность осуществления следующих фаз: накопление свободного капитала у потенциального инвестора; поиск инвестором выгодных направлений вложения средств; формирование и экономике высокоэффективных направлений вложения средств; создание государством условий, способствующих эффективному привлечению капитала. Это требует комплексного регулирования основных элементов инвестиционного процесса с его ориентацией на конечные результаты, начиняя от формирования у субъектов инвестиционной деятельности устойчивых мотиваций и до создания в регионе среды, благоприятной для инвестирования.

Под государственным регулированием инвестиционной деятельности региона понимается система определенных в законодательном порядке форм и методов администрирования экономического характера со стороны органов государственного управления, направленных на проведение региональной инвестиционной политики, обеспечивающей основные задачи социально-экономического развития региона. Другими словами - это система мер законодательного, исполнительного и контролирующего характера, осуществляемых органами государственного управления для стимулирования инвестиционной активности и на этой основе обеспечения экономического роста.

Государственное регулирование инвестиционной деятельности на уровне региона предусматривает, с одной стороны, создание оптимальных условий для вложения инвестиций, а с другой, прямое участие государства в инвестиционной деятельности.

С использованием экспертных и статистических методов проведено исследование инвестиционного потенциала Калининградской области. Инвестиционный потенциал региона - это его объективные возможности, складывающиеся из природно-ресурсного, производственного, потребитель-ского, инфраструктурного, интеллектуального, институционального и инновационного потенциалов. Однако в зависимости от своего состояния данные факторы могут, как способствовать, так и накладывать определенные ограничения на осуществление инвестиционной деятельности в регионе. Поэтому, давая оценку инвестиционному потенциалу региона, целесообразно выявлять совокупности экономических, социальных и организационно-правовых факторов, которые позитивно и негативно влияют на привлекательность данного региона для инвестиций.

Применительно к Калининградской области позитивными факторами являются: выгодное геополитическое положение, природно-ресурсный потенциал, многоотраслевая структура экономики, статус Особой экономической зоны и ряд других. Однако данные привлекательные стороны в настоящее время скорее потенциальны, чем реальны. Что касается слабых сторон, то к ним относятся дополнительные транспортные и организационные издержки эксклавного положения, значительная зависимость от поставок энергии и сырья извне, недостатки производственной инфраструктуры, отсутствие надлежащего институционального обеспечения инвестиционной деятельности и другие многочисленные проблемы хозяйственного комплекса области.

Новые геополитические условия выдвигают задачи, связанные с обеспечением рационального процесса государственной поддержки инвестиционной деятельности в эксклавном регионе. Основными системообразующими элементами этого процесса выступают долгосрочная стратегия развития региона, федеральное, региональное и местное инвестиционное законодательство, региональные программы государственной поддержки инвестиционной деятельности, а также инвестиционный потенциал региона. Центральное место в схеме взаимосвязи этих элементов занимает программа государственной поддержки инвестиционной деятельности в регионе, которая формируется под воздействием региональной стратегии и инвестиционного законодательства и, в свою очередь, прямо воздействует на инвестиционный потенциал региона.

Хотя в последнее время в Калининградской области много делается для формирования благоприятного инвестиционного климата, однако, отсутствует стройная система мер по государственной поддержке инвестиционной деятельности. Поэтому концептуальный подход к совершенствованию регулирования государственной поддержки инвестиционной деятельности в эксклавном регионе предполагает моделирование программы государственной поддержки инвестиционной деятельности, определение ключевых мер государственного регулирования инвестиционной деятельности и формирование предложений по совершенствованию инвестиционного механизма в условиях Особой экономической зоны.

ЗАКЛЮЧЕНИЕ.

Переход России к рыночной системе ведения хозяйства сопровождался формированием новой модели инвестиционного процесса, основанной на многообразии форм собственности, на существенном изменении правового режима инвестиций и правового статуса участников инвестиционной деятельности. Последовательно осуществляется децентрализация инвестиционной деятельности, в составе инвестиций повышается роль внутренних источников накоплений предприятий. Усилен государственный контроль за целевым расходованием средств федерального бюджета, используемых в качестве инвестиций.

Весьма значительным сдерживающим фактором является несовершенство инвестиционного законодательства.

Для изменения сложившейся ситуации, улучшения инвестиционного климата необходима стабилизация экономической и политической обстановки, скорректированная налоговая и таможенная политика, снижение уровня инфляции, совершенствование управления инвестиционными процессами, необходимо радикальное улучшение экономических и правовых условий деятельности инвесторов.

Поскольку одной их основных причин неудовлетворительного положения дел с привлечением в российскую экономику инвестиций является низкий качественный уровень законодательной базы, создание благоприятного инвестиционного климата должно начинаться с совершенствования правового регулирования инвестиций и инвестиционной деятельности. Опыт других стран показывает, что даже при сложностях в экономике и политической нестабильности посредством надлежащего правового регулирования, создания для инвесторов благоприятного правового режима, удается привлечь значительные по объему инвестиции.

Одной из основных целей государственного регулирования должна быть защита прав и законных интересов инвесторов, создание гарантий инвестиционной деятельности, обеспечение защищенности инвестиций.

Концепция и модель развития инвестиционного законодательства должны быть адаптированы к изменившейся системе ведения хозяйства, к экономической деятельности в новых условиях, должны отвечать современным реалиям, нынешним условиям развития российской экономики.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ.

1. Бильчак В.С., Дубленко Н.Г. Предпринимательство региона.- Калинин-град: Изд-во РГУ им.Канта,2008;

2. Бланк И.А. Основы инвестиционного менеджмента.- М: Омега-Л, 2008;

3. Бочаров В. В. Инвестиционный менеджмент. - СПб: Питер, 2000;

4. Закон РСФСР от 26 июня 1991 г. "Об инвестиционной деятельности в РСФСР" (с изменениями от 19 июня 1995 г., 25 февраля 1999 г., 10 января 2003 г.);

5. Орлов А.И. Менеджмент. Учебник.- М: Издательство "Изумруд", 2003;

6. Фархутдинов И.З., Трапезников В.А. Инвестиционное право. -М.: "Волтерс Клувер", 2006 г.

7. Федеральный закон от 10 января 2006 г. N 16-ФЗ "Об Особой экономической зоне в Калининградской области и о внесении изменений в некоторые законодательные акты Российской Федерации";

- Федеральный закон от 25 февраля 1999 г. N 39-ФЗ "Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений" (с изменениями от 2 января 2000 г., 22 августа 2004 г., 2 февраля, 18 декабря 2006 г., 24 июля 2007 г.);

- Федеральный закон от 9 июля 1999 г. N 160-ФЗ "Об иностранных инвестициях в Российской Федерации" (с изменениями от 21 марта, 25 июля 2002 г., 8 декабря 2003 г., 22 июля 2005 г., 3 июня 2006 г., 26 июня 2007 г.);

10. httр://www.gоу39.гu/

11. httр://www.аuр.гu/

12. http//www.гosoez.//ru/

Решающими факторами активизации инвестиционной деятельности являются: кардинальное улучшение инвестиционного климата, стабильность и предсказуемость условий хозяйствования инвесторов, восстановление их доверия и мотивации к вложению средств в реальный сектор экономики. Важными путями активизации инвестиционной деятельности должны стать следующие:

• Совершенствование законодательства, регулирующего инвестиционную деятельность в ОЭЗ, а в частности Федерального закона № 16-ФЗ от 10.01.2006 г. Закон вступил в силу с 01.04.06 и по итогам прошедших лет можно предложить следующие рекомендации:

- Уменьшить минимальный размер капитальных вложений в экономику региона и увеличить срок их реализации для Участников ОЭЗ. Предприятие - резидент должно произвести вложения объемом не менее 150 млн. рублей, причем вложения должны быть осуществлены в срок до 3-х лет. В связи с этим большинство предприятий не могут быть резидентами, так как не имеют возможности произвести такие вложения;

- Расширить круг организаций, имеющих право осуществлять инвестиционную деятельность в качестве резидентов ОЭЗ на территории региона, так как закон распространяется только на юридических лиц, зарегистрированных на территории области. Индивидуальные предпри-ниматели не являются субъектами этого закона, а значит не имеют никаких таможенных льгот и налоговых преимуществ. Что дискредитирует малый и средний бизнес;

- Создать единый орган, уполномоченный издавать инструкции и разъяснения по вопросам определения показателей для Участников ОЭЗ (среднесписочная численность работников, стоимостное выражение основных производственных фондов, и др.);

- Разрешить вывоз переработанных товаров на территорию РФ без упла-ты налогов и таможенных пошлин. В данный момент закон предусматривает, что импортные товары и продукты их переработки могут вывозиться на остальную территорию России с уплатой таможенных пошлин и налогов;

- Отменить НДС на услуги по переработке товара ввезенного из-за границы для последующей переработки и вывоза обратно за границу;

• Создание действенного механизма защиты прав и интересов инвестора;

• Формирование эффективных механизмов страхования инвестиций (страхование имущественных интересов инвесторов, страхование кредитов для долгосрочных инвестиций, страхование ценных бумаг);

• Обеспечение адекватной информационной системы на инвестиционном рынке, регламентации состава и структуры раскрываемой информации фи-нансового и нефинансового характера, разработка правил раскрытия инфор-мации, а также процедур, позволяющих обеспечить доступ к информации;

• Государственная поддержка приоритетных инвестиционных проектов.

Очень важную роль в целостной системе управления инвестициями играет региональная инвестиционная политика, которая предполагает систему мер, проводимых на уровне отдельного региона и способствующих мобилизации инвестиционных ресурсов и определению направлений их наиболее эффективного использования в интересах региона.

Весьма эффективными инструментами управления инвестиционной сферой в регионах являются: разработка инвестиционной политики с использованием программно-целевого подхода, обоснование и совершенствование нормативно-правовой базы, стимулирующей повышение результативности использования инвестиционных ресурсов; предоставление налоговых льгот, оптимизация тарифов и ставок, а также льготных инвестиционных кредитов при осуществлении вложения средств в основной капитал; развитие в регионах баз данных о намечаемых к реализации инвестиционных проектов (существуют в Калиниградской области); формирование механизма гарантий; создание региональных и местных бюджетов развития; обеспечение контроля и повышение ответственности за целевое использование инвестиционных ресурсов на всех уровнях хозяйствования.

В целом рамочный характер инвестиционного законодательства на федеральном уровне позволяет регионам развивать собственную правовую базу. И многие субъекты используют это право, принимая соответствующие региональные законы.

Особая экономическая зона - определяемая Правительством Российской Федерации часть территории Российской Федерации, на которой действует особый режим осуществления предпринимательской деятельности. (Федеральный закон Российской Федерации от 22 июля 2005 г. N 116-ФЗ "Об особых экономических зонах в Российской Федерации", Статья 2. Понятие особой экономической зоны).

В соответствии с положениями Федерального закона от 22 июля 2005 г. № 116-ФЗ «Об особых экономических зонах в Российской Федерации» с изменениями от 3 июня 2006 г. в Российской Федерации могут создаваться особые экономические зоны четырех типов: промышленно-производственные, технико-внедренческие, туристско-рекреационные и портовые.

Туристско-рекреационная особая экономическая зона (далее ТР ОЭЗ) создана Постановлением Правительства РФ от 3 февраля 2007 года № 73. Обязательства Российской Федерации, субъектов Российской Федерации и органов местного самоуправления определяются Соглашением о создании на территории Зеленоградского района Калининградской области ТРТ № 2777-ГГ/Ф7. В 2007 году была принята целевая программа Калининградской области «Развитие Калининградской области как туристического центра на 2007-20011 годы», с доработками и изменениями, утвержденными Постановлением Правительства Калининградской области от 12 февраля 2009 года № 69.

28 декабря вступил в силу закон "О внесении изменений в Федеральный закон "Об особых экономических зонах в Российской Федерации" и отдельные законодательные акты Российской Федерации".

Федеральный закон от 25 декабря 2009 года № 340-ФЗ "О внесении изменений в Федеральный закон "Об особых экономических зонах в Российской Федерации" и отдельные законодательные акты Российской Федерации" направлен на повышение инвестиционной привлекательности и эффективности особых экономических зон.