| Скачать .docx |

Реферат: Контрольная работа: Сроки жизни недвижимости причины износа и амортизации

Министерство сельского хозяйства Российской Федерации

Федеральное государственное образовательное учреждение высшего профессионального образования

«Ярославская государственная сельскохозяйственная академия»

Кафедра Аграрной экономики и рынков.

Контрольная работа

По дисциплине: Экономика недвижимости.

Выполнил: студент 6 курса заочного отделения экономического факультета Спец-ть: «Экономика и управление на предприятии АПК» Гайнутдинов Р.Ш Учебный шифр:08044 |

| Проверил: Муравьёва И.Н. |

Ярославль 2010 г

Содержание:

1. Сроки жизни недвижимости причины износа и амортизации.

2. В чём сущность принципа наилучшего и наиболее эффективного использования объекта недвижимости НиНЭИ.

1) Сроки жизни недвижимости причины износа и амортизации.

С точки зрения функциональной эксплуатации объектов недвижимости принято выделять несколько видов сроков жизни. Есть сроки экономической жизни, которые определяют конкретный промежуток времени, в который недвижимость может быть использована в качестве источника прибыли. Существует собственно время жизни объекта недвижимости, то есть такой промежуток времени, когда здание существует и пригодно для жизни или работы.

Аналогично жизненному циклу объектов недвижимости можно разбить на стадии и жизненный цикл имущественного комплекса:

1. Формирование имущественного комплекса (нормативное оформление результатов сделок с объектами недвижимости и прав на них: купля-продажа, вклад в уставной капитал, аренда, лизинг, и т. д.).

2. Развитие имущественного комплекса (новое строительство, прием на баланс).

3. Адаптация имущественного комплекса обеспечивается за счет реализации различных инвестиционных проектов и проектов развития, гибкой аренды, причем как в части получения так и временной сдачи в аренду объектов недвижимости. На этих стадиях существенное место занимают эксплуатация, ремонт и обслуживание объектов недвижимости, а также страхование, амортизационная политика, взаимодействие с системами бухгалтерского учета и налогообложения имущества. Эта стадия может включать сделки по продаже некоторых объектов недвижимости.

4. Ликвидация имущественного комплекса — это торги и другие механизмы продажи имущества (в том числе и недвижимого) организации-банкрота в соответствии с нормативно правовыми положениями конкурсного производства.

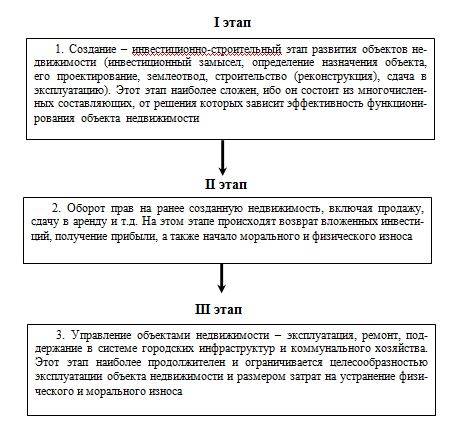

Жизненный цикл объектов недвижимости как собственности, с точки зрения владельца, повторяется многократно с каждым новым владельцем вплоть до окончания срока экономической или физической жизни объекта недвижимости. Исходя из триединства категорий — материальной (физической), правовой (юридической) и экономической жизненный цикл объекта недвижимости можно разделить на три этапа (рис. 1.)

Каждый этап включает в себя определенные мероприятия и действия собственника.

Жизненный цикл объекта недвижимости подчиняется определенным закономерностям и включает срок экономической и физической жизни :

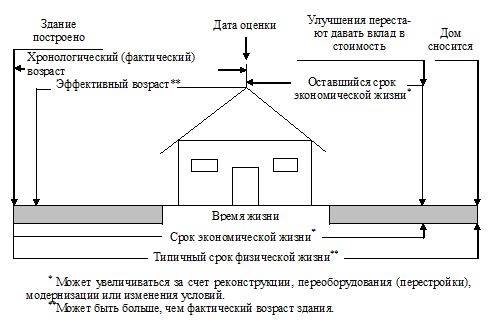

Срок экономической жизни, определяющий период времени, в течение которого объект может быть использован как источник прибыли. Срок экономической жизни заканчивается, когда производимые улучшения перестают давать вклад в стоимость объекта.

2. Типичный срок физической жизни — период реального существования объекта недвижимости в функционально пригодном состоянии до его сноса. Определяется нормативными документами. Физический и экономический сроки жизни объектов недвижимости имеют объективный характер, который можно регулировать, но нельзя отменить.

Рис. 1. Этапы существования объекта недвижимости

3. Время жизни — отрезок времени, когда объект существует и в нем можно жить или работать.

С точки зрения периода жизни объекта недвижимости выделяют такие сроки, как:

1. Эффективный возраст, отражающий возраст объекта в зависимости от внешнего вида, технического состояния и т. д.

2. Хронологический (фактический) возраст, соответствующий периоду пребывания объекта в эксплуатации с момента его ввода.

3. Оставшийся срок экономической жизни, используемый с целью оценки объекта экспертом-оценщиком и составляющий период от даты оценки до окончания экономической жизни объекта.

Рис. 2. Срок жизни здания или сооружения

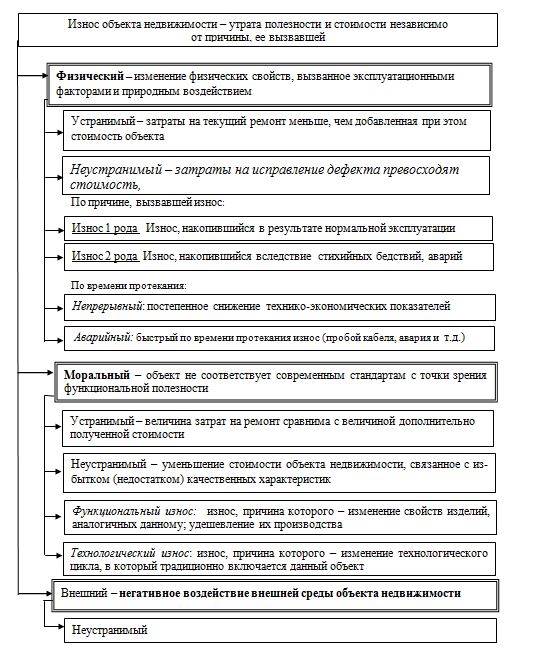

Продолжительность физического срока жизни объекта недвижимости (кроме земли), экономический и эффективный возраст зависит от износа — процесса имеющего силу законов природы. Существуют три виды износа: физический, моральный и внешний (экономический) (рис. 3)

Физический износ — это ухудшение технико-экономических параметров объекта, которое обусловлено его изнашиванием в процессе эксплуатации и под воздействием окружающей среды. Различают — устранимый износ, когда объект можно физически восстановить и это будет экономически оправдано, и неустранимый износ, когда объект недвижимости не подлежит восстановлению. Причины возникновения физического износа могут быть разными: нормальная эксплуатация объекта (физический износ 1-го рода); стихийные бедствия, аварии, нарушения правил эксплуатации объекта (физический износ 2-го рода). Следует иметь в виду, что в процессе эксплуатации объекта недвижимости ухудшение его технико-экономических показателей происходит постоянно, но может произойти и мгновенное ухудшение технических характеристик объекта (обрыв электропроводки, пожар и др.).

Рис. 3. Виды износа

Все виды физического износа, как правило, приводят к негативным последствиям. Во-первых, ухудшаются отдельные потребительские и эксплуатационные характеристики объектов недвижимости и других технических устройств. Во-вторых, с возрастом объекта недвижимости увеличивается частота его, ремонтозамедлить физический износ можно путем внедрения системы технического обслуживания.

Моральный (функциональный) износ — это уменьшение потребительской привлекательности тех или иных свойств объекта недвижимости, которое обусловлено несоответствием современным стандартам с точки зрения функциональной полезности. Такой вид износа проявляется в устаревшей архитектуре здания, планировке, инженерном обеспечении и т. д. В отечественной практике именуется моральным износом.

Моральный износ подразделяется на функциональный и технологический износ. Функциональный износ — это следствие расширения функциональных возможностей у новых (аналогичных существующим) объектов недвижимости. В результате функционального износа объекты недвижимости более старых построек становятся для будущих собственников менее привлекательны по архитектуре, дизайну, планировке, инженерном обеспечении и т. д. и соответственно дешевле. Технологический износ — это следствие научно-технического прогресса в области создания новых конструкций, технологий и материалов, что приводит к снижению себестоимости создания объектов недвижимости и эксплуатационных затрат. Так же, как и физический моральный износ, может быть устранимым и неустранимым.

Например, можно устранить неисправности водяных и газовых счетчиков, сантехнического оборудования, восстановить встроенные шкафы, покрытие пола и пр. Критерием устранимости износа является сравнение затрат на ремонт с величиной дополнительно полученной стоимости: если последняя превышает затраты на восстановление, то функциональный износ является устранимым. Величина устранимого функционального износа определяется как разница между потенциальной стоимостью здания на момент его оценки с обновленными элементами и его же стоимостью на ту же дату оценки без обновленных элементов.

Экономический износ (износ, обусловленный внешним воздействием) — это снижение стоимости здания вследствие негативного изменения его внешней среды под воздействием экономических, политических или других факторов. Причинами внешнего износа могут являться: общий упадок района, в котором находится объект; действия правительства или местной администрации в области налогообложения, страхования; прочие изменения на рынке занятости, отдыха, образования и т. д.

Существенно влияет на величину внешнего износа непосредственная близость к «малопривлекательным» природным или искусственным объектам: очистным сооружениям, ресторанам, танцевальным площадкам, бензоколонкам, железнодорожным станциям, больницам, школам, промышленным предприятиям и пр.

Уменьшение стоимости объекта, связанное с загрязнением окружающей среды, определяется с использованием методов, применяемых при определении износа. Например, стоимость удаления токсичных отходов может быть связана со стоимостью ремонта объекта, т. е. стоимостью устранимых дефектов.

Экономический износ в отличие от физического и морального всегда считается необратимым.

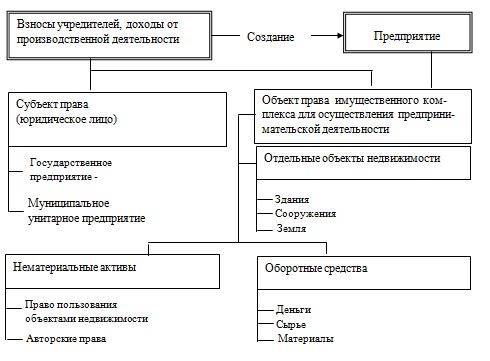

В законодательстве большинства стран предприятие не считается самостоятельным субъектом права; за ним не признается характер хозяйственного образования, обладающего обособленным имуществом, собственным балансом и пользующегося правами юридического лица. Предприятие рассматривается как определенный имущественный комплекс, включающий материальные и нематериальные элементы и являющийся объектом права. В ГК РФ термин предприятие используется применительно к субъектам[3] и объектам права. Предприятием называется юридическое лицо, т. е. субъект гражданского права, участник предпринимательской деятельности. При этом термин «предприятие» применяется только к государственным и муниципальным унитарным предприятиям,[4] которые как коммерческая организация подлежат государственной регистрации и выступают в качестве субъекта права в различных договорах и других правоотношениях.

Одновременно этот же термин применяется для обозначения определенного вида объектов права. В этом смысле предприятие — это производственно-хозяйственный комплекс, имущество которого полностью обособлено от имущества организации — это базовый компонент инфраструктуры организации. Объекты недвижимости — это пространственный ресурс ее деловой активности, жизнедеятельности персонала и организации.

Предприятие как единый имущественный комплекс создается на базе вновь образованных коммерческих организаций с использованием взносов их учредителей и участников, а также доходов от последующей производственной деятельности.

Рис. 4. Предприятие как особый объект недвижимости

2) В чём сущность принципа наилучшего и наиболее эффективного использования объекта недвижимости НиНЭИ.

Принцип наилучшего и наиболее эффективного использования (НиНЭИ).

Наилучшее и наиболее эффективное использование -- это использование, выбранное из достаточного числа альтернативных вариантов, также рационально оправданных и правомочных, которое:

* юридически допустимо;

* физически возможно;

* финансово оправдано;

* наиболее рентабельно (то есть дает оптимальные стоимостные результаты: обеспечивает или наивысшую текущую стоимость объекта, или наивысшую стоимость земли на фактическую дату оценки).

Из всех факторов, влияющих на рыночную стоимость, важнейшим является суждение о наилучшем и наиболее эффективном использовании объекта недвижимости. Это суждение является основополагающей предпосылкой его стоимости.

Анализ наилучшего и наиболее эффективного использования выполняется путем проверки соответствия рассматриваемых вариантов использования следующим критериям:

* Физическая осуществимость: рассмотрение технологически реальных для данного участка способов использования.

* Правомочность: рассмотрение законных способов использования, которые не противоречат распоряжениям о зонировании, положениям об исторических зонах и памятниках, экологическому законодательству.

* Финансовая оправданность: рассмотрение тех физически осуществимых и разрешенных законом вариантов использования, которые будут приносить доход владельцу участка.

* Максимальная эффективность (оптимальный вариант застройки): рассмотрение того, какой из физически осуществимых, правомочных и финансово оправданных вариантов использования объекта будет приносить максимально чистый доход или максимальную текущую стоимость.

Заключение о наилучшем использовании отражает мнение оценщиков в отношении наилучшего использования собственности исходя из всеобъемлющего анализа рынка. Понятие «наилучшее и наиболее эффективное использование» подразумевает такое использование, которое из всех рациональных, физически осуществимых, финансово приемлемых, юридически допустимых видов использования имеет своим результатом максимально высокую текущую стоимость объекта.

С учетом сделанных в главе 1 рассуждений, приведенная ранее формула для оценки ликвидационной стоимости приобретает следующий вид для определения специальной стоимости:

Сспец. = Срын. х (1 - Квын.) , где

Сспец. - специальная стоимость имущества;

Срын. - рыночная стоимость имущества;

Квын. - корректировочная поправка на вынужденность продажи (коэффициент вынужденной продажи), при условии:

0<Квын.<1

Под определением специальной стоимости недвижимого имущества понимаем определение начальной цены торгов. Таким образом:

НЦторг.. = Срын. х (1 - Квын.)

На первом этапе при определении рыночной стоимости недвижимого имущества обычно используют три подхода:

· затратный подход;

· сравнительный подход;

· доходный подход.

Каждый из этих подходов приводит к получению различных ценовых характеристик объектов. Дальнейший сравнительный анализ позволяет взвесить достоинства и недостатки каждого из использованных подходов и установить окончательную стоимость недвижимости на основании данных того подхода или подходов, которые расценены как наиболее надежные.

Каждый из подходов - это совокупность методов оценки стоимости недвижимости.

Список литературы:

1) Харисон, Г Оценка недвижимости / Г. Харисон ; пер с англ. –М. : РОО, 1994.

2) В российской терминологии – нормативный срок службы.

3) Ст. 113–115 ГК РФ.

4) Грязнова А.Г ., Федотова М.А. Оценка недвижимости. М.: Финансы и статистика, 2005.-496с.