| Скачать .docx |

Реферат: Котирование валюты

Содержание

Введение

1. Стандарты валютного пространства

2. Котирование валюты. Котировки

2.1 Что такое котировка?

2.2 Виды котировок и их использование в валютных сделках

2.3 Введение котировок на принципах паритетного обмена (конвертирования) валют

3. Назначение котировок, как инструмента для расчётов обменных валютных курсов

3.1 Котировки относительно базовой валюты – SD

3.2 Перекрёстные котировки и их назначения

3.3 Использование информации о котировках финансовыми менеджерами

Заключение

Список используемых источников

Введение

Современная практика работы экономистов и финансовых специалистов, управляющих финансовыми потоками и капиталами, связана с новыми условиями работы в открытом экономическом пространстве. В большей части этого пространства главенствующим фактором движения является прогрессирующая тенденция свободного экономического обмена результатами труда, товарами и ресурсами.

Естественной мерой паритетности, справедливости и рациональности в таком взаимодействии является денежная мера – "Деньги", в целом формирующая финансовое пространство социума. Частью этого пространства является "Мировое валютное пространство".

Развитие внешнеэкономических связей требует особого инструмента, посредством которого субъекты, действующие на международном рынке, могли бы поддерживать между собой тесное валютное, расчетное и кредитно-финансовое взаимодействие. Таким инструментом выступают, прежде всего, банковские операции с иностранной валютой. Важнейшим элементом в системе таких операций является обменный валютный курс.

Валютным курсом (курсом валюты) называют соотношение стоимости двух национальных валют, которое устанавливается для их обмена друг на друга. Другими словами, курс валюты – это цена национальной валюты одной страны, выраженная либо в денежных единицах другой страны, либо в наборе денежных единиц нескольких стран так называемой валютной корзине.

Актуальность данной работы связана с тем, что курс валют является показателем многообразных взаимоотношений между двумя валютами, таких как соотношение спроса и предложения валют на международных валютных рынках, отражение покупательной способности одной валюты относительно другой, роста инфляции данных денежных единиц и пр.

Цель работы: знакомство с основами котирования валюты.

Цель предполагает решение следующих задач:

- дать понятие термину "котировка", охарактеризовать виды котировок и их использование в валютных сделках;

- изучить теоретические подходы к вопросам формирования валютного курса;

- выявить назначение котировок, как инструмента для расчётов обменных валютных курсов.

Работа состоит из введения, основной части, заключения и списка использованных источников.

1. Стандарты валютного пространства

Чтобы регулировать возникшие валютные отношения между странами, необходима валютная система — совокупность денежно-кредитных отношений на базе интернационализации хозяйственной жизни и развития мирового рынка, закрепленная в международных договорных и государственно-правовых нормах.

Характер функционирования и стабильность мировой валютной системы зависят от степени ее соответствия структуре мирового хозяйства. К концу 19 века во многих странахсложился золотой стандарт — форма организации денежных и валютных отношений, при которой только золото выступало всеобщим эквивалентом и непосредственной основой денежного обращения.Возникновение этой системы было обусловлено обеспечением торговых регионов между крупными индустриальными странами.

Юридической основой валютной системы служило Парижское межгосударственное соглашение 1867 г. Ее основой являлся золотомонетный стандарт . Каждая валюта имела золотое содержание. В соответствии с золотым содержанием валют устанавливались их золотые паритеты. Находящиеся в обращении банкноты эмиссионных банков свободно обменивались на золотые монеты. Обмен производился на базе их золотых паритетов — весовых количеств содержащегося в них чистого золота. Свободное передвижение золота между странами обеспечивало относительную устойчивость валютных курсов .

Сложился режим свободно плавающих курсов валют с учетом рыночного спроса и предложения, но в пределах золотых точек (+/– 1% фиксированного валютного курса). Это объяснялось расходами на транспортировку и хранение золота. Если рыночный курс национальной валюты падал ниже паритета, основанного на золотом содержании валют, то должники предпочитали расплачиваться по международным обязательствам золотом, а не иностранными валютами.

Действовал рыночный механизм выравнивания валютного курса и платежного баланса. Страны с дефицитным платежным балансом проводили дефляционную политику , ограничивая денежную массу в обращении при отливе золота за границу. В течение почти 100 лет до Первой мировой войны только доллар США и австрийский талер были девальвированы; золотое содержание фунта стерлингов и французского франка было неизменным в 1815-1914 гг.

Используя ведущую роль фунта стерлингов в международных расчетах (80% в 1913), Великобритания покрывала дефицит платежного баланса национальной валютой. Международные расчеты осуществлялись в основном с помощью траттов (переводной вексель), выписанных преимущественно в английской валюте. С конца XIX в. отчетливо проявилась тенденция к уменьшению доли золота в денежной массе и в официальных резервах. Кредитные деньги вытесняли золото. Постепенно золотой стандарт (в золотомонетной форме) изжил себя, т.к. не соответствовал масштабам интернационализации хозяйственных связей и условиям регулируемой рыночной экономики.

Первая Мировая война ознаменовалась кризисом мировой валютной системы. Для финансирования военных затрат (208 млрд. золотых долларов) наряду с налогами, займами , инфляцией использовалось золото как мировые деньги . Были введены валютные ограничения . Валютный курс стал принудительным и нереальным. Центральные банки стран прекратили размен банкнот на золото и увеличили их эмиссию для покрытия военных расходов. К 1920 г. курс фунта стерлингов по отношению к доллару США упал на треть, а французского франка и итальянской лиры на 2/3. Перерастание капитализма свободной конкуренции в монополистический привело к тому, что золотомонетный стандарт перестал соответствовать масштабам хозяйственных связей, тормозил регулирование экономики, денежной, валютной систем в интересах монополий и государства. В начале века выросла экономическая мощь США и Франции , что подорвало позиции Великобритании в мировой валютной системе. Во время Первой мировой войны размен банкнот на золото в капиталистических странах, кроме США, был приостановлен, и золотой стандарт распался. Золото изымалось из внутреннего обращения и заменялось банкнотами, неразменными на золото. В международном платежном обороте было запрещено свободное движение золота между странами.

Система золотодевизного стандарта. После окончания Первой мировой войны в странах, принимавших участие в военных условиях, изменилось соотношение между денежной массой и золотым резервом, вследствие чего в этих странах стремительными темпами стала нарастать инфляция. В таких условиях было решено банкноты разменивать не на золото, а на девизы других стран, которые затем могли быть обменены на золото. При этом золото оставалось законным средством расчета в международных операциях. Законодательно эта система была оформлена в 1922 г. на Генуэзской конференции.Кроме золота и английского фунта стерлингов , рекомендовалось использовать так же доллар США.

Основные принципы Генуэзской валютной системы были аналогичны принципам Парижской валютной системы . Золото сохраняло роль окончательных мировых денег , оставались золотые паритеты . Однако были внесены и определенные изменения. Золотовалютный стандарт (девизный) представлял собой такую форму золотого стандарта, при которой отдельные национальные банкноты размениваются не на золото, а на валюту других стран (на девизы, размениваемые в свою очередь на золотые слитки). В данной мировой валютной системе использовался принцип свободно плавающих валютных курсов . Но девизная форма золотого стандарта просуществовала недолго. Мировой кризис 1929-1931 гг. полностью разрушил данную систему. Кризис затронул и девизные валюты . В 1931 г. Великобритания была вынуждена отменить золотой стандарт, а фунт стерлингов девальвировала . В 1933 г. в США размен банкнот на золото был прекращен, а вывоз золота за границу — запрещен, доллар девальвирован на 41%. Отмена золотого стандарта привела к тому, что стало осуществляться валютное обращение неразменных на золото денежных знаков, то есть кредитных денег .

В 1944 г. на валютно-финансовой конференции ООН в Бреттон-Вудсе (США ) был принят золотодевизный стандарт , основанный на золоте и двух девизных валютах — долларе США и английском фунте стерлингов . Данный стандарт относился только к международной валютной системе , внутренняя денежная система функционировала на базе неразменных кредитных денег. Основные принципы Бреттон-Вудской валютной системы :

Золото сохранило функцию мировых денег . Одновременно использовались резервные валюты — доллар США, английский фунт стерлингов. Чтобы закрепить за долларом статус главной резервной валюты, Казначейство США продолжало разменивать его на золото иностранным Центральным банкам и правительственным учреждениям по официальной цене, установленной в 1934 г., исходя из золотого содержания своей валюты (35 доллара за 1 тройскую унцию , равную 31,1035 г). Каждая национальная денежная единица имела валютный паритет в золоте и долларах.

Созданы органы международного валютного регулирования — Международный валютный фонд (МВФ) и Международный банк реконструкции и развития (МБРР) . МВФ предоставлял кредиты в иностранной валюте для покрытия дефицита платежных балансов в целях поддержки нестабильных валют, осуществлял контроль за соблюдением странами-членами принципов мировой валютной системы, обеспечивал валютное сотрудничество стран.

Под давлением США утвердился долларовый стандарт — мировая валютная система, основанная на господстве доллара. Доллар — единственная валюта, частично конвертируемая в золото, — стал базой валютных паритетов , преобладающим средством международных расчетов, валютной интервенции и резервных активов. Таким образом, США установили монопольную валютную гегемонию, оттеснив своего давнего конкурента — Великобританию .

Установлен режим фиксированных валютных паритетов и курсов : курс валют мог отклоняться от паритета в узких пределах (±1% по Уставу МВФ и ±0,75% по Европейскому валютному соглашению). Для соблюдения пределов колебаний курсов валют ЦБ были обязаны проводить валютную интервенцию в долларах. Девальвация свыше 10% допускалась лишь с разрешения МВФ.

При нарушении платежных балансов разрешалось урегулировать их золотом.

В послевоенный период, когда формировались принципы Бреттон-Вудской валютной системы, Великобритания не имела достаточных золотых запасов, чтобы фунт стерлингов мог обмениваться в золото , и практически отказалась от его функции девизной валюты . Таким образом, Бреттон-Вудская валютная система поставила доллар в привилегированное положение, что давало экономические и политические преимущества США . На практике доллар почти монопольно опосредовал внешнеторговые расчеты.

Восстановление национальных экономик западноевропейских стран, пострадавших во время Второй мировой войны, постепенно изменило расстановку сил в мировой экономике. К концу 1960-х годов позиции доллара в мире заметно пошатнулись, что было вызвано как собственными экономическими проблемами США, так и ростом экономического влияния стран Западной Европы и Японии. Требования Бреттон-Вудской системы об обмене доллара на золото оказались обременительными для США, поскольку диктовались необходимостью поддерживать цены на золото за счет собственных резервов. Таким образом, данная валютная система перестала соответствовать потребностям мирового хозяйства. В конце 60-х — начале 70-х гг. ХХ века в международной экономической системе разразился новый кризис.

В 1971 г. МВФ расширил допустимый предел отклонения курса валют от паритетного до +2,25%. США отказались от обмена доллара на золото по официальной цене, а через год вся система фиксированных курсов рухнула.

Современный этап развития мировой валютной системы начинается с 1976 г., когда на совещании в Кингстоне (Ямайка ) представители 20 стран достигли соглашения о реформировании мировой валютной системы . В 1978 г. Ямайские соглашения были ратифицированы большинством стран-членов МВФ . С этого момента вступают в силу принципы системы, которая получила название Ямайская валютная система. В соответствии с данной системой валютные отношения строятся на основании следующих принципов:

Юридически завершена демонетизация золота : отменена его официальная цена, золотые паритеты , прекращен размен долларов на золото. По Ямайскому соглашению золото не должно служить мерой стоимости и точкой отсчета валютных курсов. Центральным банкам разрешалось продавать и покупать золото как обычный товар по ценам "свободного" рынка. Введен стандарт СДР (Special drawing rights — SDR, специальные права заимствования ) вместо золотодевизного стандарта . СДР представляют собой международные условные счетные денежные единицы, которые могут выступать как международные платежные и резервные средства. Эмиссию СДР осуществляет МВФ. Они используются для безналичных международных расчетов путем записей на специальных счетах и в качестве расчетной единицы МВФ. В функции СДР входит: регулирование платежных балансов , пополнение официальных валютных резервов , соизмерение стоимости национальных валют .

Соглашение о создании этой новой международной валютной единицы подписано странами-членами МВФ в 1967 г. Первое изменение Устава МВФ, связанное с выпуском СДР, вошло в силу в 1969 г.

Резервными валютами официально признаны доллар США, марка ФРГ, фунт стерлингов , швейцарский франк , японская иена , французский франк;

Установлен режим свободно плавающих валютных курсов , т.е. их формирование на мировом валютном рынке на основе спроса и предложения;

Государствам разрешено самостоятельное определение режима валютного курса , пределы колебания курсов валют не регулируются.

Узаконено создание замкнутых валютных блоков, которые являются полноправными участниками международной валютной системы .

В результате Ямайской валютной реформы доллар фактически остается ведущим международным платежным и резервным средством, что обусловлено более мощным экономическим, научно-техническим и военным потенциалом США , их огромными заграничными инвестициями . Это определяет господствующую роль Соединенных Штатов в международных экономических, в том числе, валютно-кредитных и финансовых, отношениях.

Одной из особенностей современных валютных отношений является существование Европейской валютной системы (ЕВС). Основные цели ЕВС:

1) создание зоны стабильных валютных курсов в Европе, отсутствие которой затрудняло сотрудничество стран-членов Европейского сообщества в области выполнения общих программ и во взаимных торговых отношениях;

2) сближение экономических и финансовых политик стран-участниц. Выполнение этих задач способствовало бы построению европейской валютной организации, способной отражать спекулятивные атаки рынка, а также сдерживать колебания международной валютной системы (особенно изменения доллара).

Основной инструмент ЕВС - европейская валютная единица - ЭКЮ. Ее стоимость определяют через валютную корзину, состоящую из валют стран-участниц. Европейская комиссия каждый день рассчитывает стоимость ЭКЮ в различных валютах стран-членов ЕС на основе обменных курсов.

2. Котирование валюты. Котировка

2.1 Что такое котировка валюты?

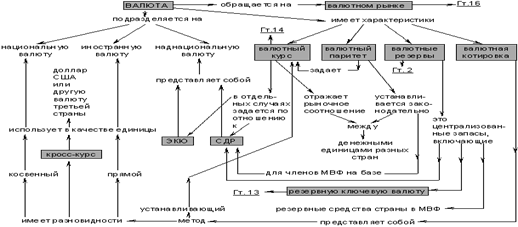

Начнем с необходимых нам определений (рис.1). В широком смысле слова валюта — это денежная единица страны. В узком смысле — это не новый вид денег, а особый способ их функционирования, когда национальные деньги опосредуют международные торговые, кредитные, платежно-расчетные операции. Таким образом, валюта - денежная единица, лежащая в основе денежной системы государства (напр., рубль - в России, доллар в США).

Рисунок 1 - Валюта

Котировка – это определение курсов иностранных валют, ценных бумаг (акций и облигации) или цен товаров на бирже; обращение ценных бумаг или товаров на бирже; официальная публикация о биржевых курсах ценных бумаг, иностранной валюты, товаров.

Важным элементом валютной системы является режим валютного курса, т.к. развитие МЭО требует измерения стоимостного соотношения валют разных стран. Валютный курс — это относительная цена валют двух стран или валюта одной страны, выраженная в денежных единицах другой страны.

Валютный курс необходим длявзаимного обмена валютами при торговле товарами, услугами, международной миграции капитала ; сравнения цен мировых и национальных рынков, а также стоимостных показателей разных стран, выраженных в национальных или иностранных валютах; периодической переоценки счетов в иностранной валюте фирм и банков Формирование валютного курса происходит на валютном рынке.

Валютный рынок — это особый рынок, на котором осуществляются валютные сделки, то есть обмен валюты одной страны на валюту другой по определенному валютному курсу.

Установление курса национальной денежной единицы в иностранной валюте в данный момент называется валютной котировкой. Например, рассматривая торговлю между Евро (EUR) и долларом США (USD), и для того чтобы знать стоимость данных валют нам необходимо выразить стоимость одной валюты, например, Евро в долларах США или наоборот.

Другими словами, если говорить о биржевых курсах валют, то котировки валют представляют собой цены, за которые можно продать или купить или ту или иную валюту. Котировка всегда состоит из двух значений: цена валюты, по которой ее готовы продать, и цена валюты, по которой ее готовы купить. Их можно распознать по условным обозначениям – BID и ASK. Первая является котировкой продажи, вторая же – котировка покупки.

Курсы иностранных валют устанавливаются государственными (национальными) и крупнейшими коммерческими банками, в соответствии с действующими законодательными нормами и сложившейся практикой.

2.2 Виды котировок и их использование в валютных сделках

Курс национальной денежной единицы может определяться как в форме прямой котировки , так и обратной котировки .

Прямая котировка — это выражение валютного курса единицы национальной валюты через определенное количество единиц иностранной валюты (1,10 единиц) (USD/CHF, USD/JPY, USD/CAD и т.д.).

Валюта, которая указана в обозначении валютной пары первой – базовая валюта . В прямых валютных котировках базовой валютой является доллар США (USD) . Базовая валюта является товаром и именно с ней производятся операции купли-продажи. Вторая (парная) валюта – это деньги, за которые покупается базовая валюта.

Прямая котировка иностранной валюты применяется в большинстве стран. Например, если в России 4 августа 2010 г. USD продавался за 29,97 руб., то это будет выглядеть так: USD/RUR = 29.9700. А если обозначается USD/CAD = 1.0800, это значит, что на рынке сейчас дают 1,08 канадского доллара за один доллар США 1 доллар США.

Обратная (косвенная) котировка — выражение валютного курса единицы иностранной валюты через определенное количество единиц национальной валюты (EUR/USD, GBP/USD, AUD/USD и т.д.).

Обратная котировка = 1 / Прямая котировка

Использование обратной котировки позволяет сравнивать курс национальной валюты с иностранными валютами на любом валютном рынке. Прямые и обратные котировки являются взаимообратными и можно легко получить одну из другой.

Обратная котировка применяется в основном в Великобритании и в странах, являвшихся прежде ее колониями, где все валюты приравниваются к фунту стерлингов. Это объясняется тем, что до 1976 г. в денежно-кредитной системе Великобритании отсутствовала десятичная система, поэтому на практике было легче использовать косвенную котировку. Ее, правда, сохранили и после ввода десятичной системы. Косвенная котировка выглядит следующим образом: Лондон на Нью-Йорк: 1 GBR = 1,6465 USD в Лондоне, а также по ряду валют в США.

При обратном котировании доллар США является котируемой валютой и стоит на втором месте в валютной паре. Так, обратная котировка EUR/USD = 1,5000 означает, что 1 евро стоит 1,5 доллара США.

Иногда, между двумя валютами возникает такое соотношение, которое выявляется из их курса относительно третьей валюты, то говорят о кросс-курсе . Как правило, кросс-курсы валют определяются по отношению к доллару США, при этом американский доллар не участвует в паре, но косвенно влияет на валютный курс. Основные пары кросс-курсов: EUR/JPY, EUR/GBP, EUR/CHF, GBP/JPY, GBP/CHF. Связанные по доллару кросс-курсы определены умножением или делением: EUR/GBP = EUR/USD : GBP/USD; EUR/JPY = EUR/USDxUSD/JPY.

Евро чаще всего котируется в прямой котировке, т.е. есть котировка евро/доллар, а не доллар/евро. Британский фунт также котируется со всеми валютами, кроме евро, в прямой котировке.

Из пятёрки валют, на которые приходится основной объём сделок на мировом валютном рынке (USD, EUR, GPB, CHF, JPY), с франком и йеной доллар котируется в прямой котировке, с евро и фунтом - в обратной.

Поскольку иностранная валюта в большинстве случаев не может использоваться напрямую, а только после ее конвертации в национальную, прямая и обратная котировки имеют практический смысл в странах, эмитировавших обмениваемые валюты, а кросскурсы — в странах, их не эмитировавших.

Котировки валютного курса, которые устанавливаются в процессе сопоставления спроса и предложения на иностранную валюту на рынке, имеют также и временное измерение. Курс, котируемый на настоящий момент времени, называется спот-курсом . Он действителен для двух банковских рабочих дней, которых считается достаточно для того, чтобы обменяться документами, дебетовать и кредитовать соответствующие счета, свидетельствующие о переводе и зачислении иностранной валюты.

Котировка курса валюты сегодня с учетом того, что реальный обмен валют произойдет через определенное время в будущем, называется форвардным курсом . Обычно время обмена валют в будущем устанавливается в пределах от трех дней до одного года и бывает кратно 30. В большинстве случаев в международной экономике под валютным курсом понимают спот-курс, за исключением того, когда специально исследуются закономерности формирования форвардного курса.

Номинальный валютный курс — курс между двумя валютами, цена единицы одной валюты, выраженная в единицах другой валюты. Определение номинального валютного курса совпадает с общим определением самого валютного курса. В большинстве случаев, говоря о валютном курсе, понимают номинальный валютный курс. Однако он более применим для измерения текущих сделок и расчетов с клиентами, но для измерения тенденций в долгосрочной перспективе неудобен, поскольку стоимость иностранной и национальной валюты изменяется вместе с изменением общего уровня цен в стране.

Реальный валютный курс — это номинальный валютный курс, пересчитанный с учетом изменения уровня цен в своей стране и в той стране, к валюте которой котируется национальная валюта.

Курс национальной валюты может изменяться неодинаково. Например, по отношению к сильным валютам (иене, английскому фунту) падать, но укрепляться по отношению к слабым валютам (например, к турецкой лире). Поэтому для того, чтобы оценить динамику валютного курса не по отношению к какой-либо одной иностранной валюте, а по отношению ко многим валютам, рассчитывают индекс валютного курса (эффективный валютный курс ). При его исчислении каждая валюта получает свой вес в зависимости от доли приходящихся на нее внешнеэкономических сделок данной страны. Сумма всех весов составляет единицу (или 100%). Номинальные курсы валют умножают на их вес, полученные величины суммируются, и вычисляется их среднее арифметическое значение. Однако полученный таким образом номинальный эффективный валютный курс отражает изменение не только стоимости самих валют, но и уровней цен в каждой из стран. Чтобы определить реальные тенденции эффективного валютного курса, в нем, как и в случае с реальным валютным курсом, учитывают движение цен или показателей издержек производства как в своей стране, так и во многих принимаемых в расчет зарубежных странах. Полученная в результате величина называется реальным эффективным валютным курсом . Индекс реального эффективного валютного курса является основным показателем, характеризующим обобщенную динамику и направление движения курсов основных валют, и может служить основанием для ориентировочных выводов о тенденциях их развития. Кроме того, он является основным показателем, характеризующим конкурентоспособность стран на мировом рынке.

2.3 Введение котировок на принципах паритетного обмена (конвертирования) валют

Понятие "обмен валюты" связано с такой ее характеристикой, как конвертируемость . Степень конвертируемости валюты определяется механизмом государственного регулирования валютных операций.

Валюту называют свободно конвертируемой (СКВ), если в стране этой валюты к резидентам и нерезидентам не применяют какие-либо ограничения на осуществление валютных сделок, и неконвертируемой, если в стране этой денежной единицы действуют законодательно установленные ограничения почти на все виды операций с ней. Наибольшую свободу по обмену валют предоставляет международный валютный рынок.

Во многих странах действуют режимы валютных ограничений — устанавливаются ограничения для резидентов и/или нерезидентов на владение и/или совершение операций с валютными ценностями. Частично конвертируемой считается валюта стран, в которых действуют ограничения и регламентации на некоторые виды обменных операций или для некоторых участников этих операций.

Неконвертируемые валюты функционируют в пределах только одной страны и не обмениваются на другие валюты на мировом валютном рынке (например, марка ГДР была неконвертируемой, в отличие от марки ФРГ).

Конвертируемость облегчает международную торговлю, но осложняет финансовое управление внутри страны. Приток иностранной валюты становится эквивалентом внутренней денежной эмиссии, что может приводить к неконтролируемой инфляции. С другой стороны, конвертируемость валюты может позволить "экспортировать" инфляцию в другие страны. Для этого необходимо передать образовавшуюся внутри страны инфляционную денежную массу другим странам, например, в виде кредитов под низкий процент. Поэтому свобода конвертации валюты должна опираться на экономическую стабильность страны, то есть одного законодательного разрешения обмена валюты недостаточно, необходимы доверие к валюте и оценка экономической состоятельности страны.

Таким образом, конвертируемость - это способность валюты свободно обмениваться на другие валюты и обратно на национальную валюту на валютных рынках .

Для конвертированных валют в основе курса лежит валютный паритет - твердое, официально устанавливаемое соотношение обмена одной валюты на другую. Валютный паритет - теоретический курс обмена одной валюты на другую, при котором достигается равновесие предложения и спроса по каждой из этих валют. Однако курсы валют почти никогда не совпадают с их валютным паритетом.

До 1978 г. валютный паритет определялся золотым содержанием валют . Затем для стран - участниц Международного валютного фонда (МВФ) базой исчисления были объявлены так называемые специальные права заимствования (СДР) - особый тип международной валюты, выпускаемой МВФ и используемой лишь для межправительственных расчетов через центральные банки. В 1979 г. стал действовать Европейский валютный союз (ЕВС), фиксирующий обязательства стран - участниц Европейского экономического сообщества (ЕЭС) сохранять валютный паритет в установленных пределах и не допускать взаимных отклонений рыночных курсов национальных валют от согласованных границ.

Количество факторов, влияющих на валютный паритет, достигает нескольких десятков, они носят экономический, политический, структурный, правовой или психологический характер. Наиболее важными из них являются: состояние торгового баланса, национального дохода, величина денежной массы, учетные ставки, ожидаемые темпы инфляции, вид государственного регулирования. Базовообразующим во всех случаях выступает валовой национальный продукт (ВНП) стран, участвующих в международном обмене. Изменение валютного курса определяется состоянием спроса и предложения на валютном рынке национальной валюты и валют других стран, соотношением их покупательной способности. Во всех случаях основообразующим выступает валовой национальный продукт (ВНП) стран, участвующих в международном обмене.

В условиях международной торговли и других внешнеэкономических акций отношение поступлений и платежей в иностранной валюте и, соответственно, спрос и предложение иностранной валюты не находится в равновесии. При активном платежном балансе курсы иностранных валют на валютном рынке данной страны падают, а курс национальной денежной единицы повышается.

Обратное происходит в случае, когда страна имеет пассивный платежный баланс. Потому в большинстве стран вместе с твердым официальным курсом национальной валюты также существует свободный.

По официальному паритету осуществляются расчеты центральных национальных банков и других валютно-финансовых учреждений между разными странами и с международными организациями. Расчеты между частными лицами и организациями осуществляются по свободному курсу.

Фиксация валютного курса осуществляется или согласно золотому паритету (гарантированному золотому содержанию национальной денежной единицы), или по международному договору. При классическом золотом стандарте, то есть при свободном размене валют на золото в центральном банке, валютный курс устанавливается в пропорциях к его золотому содержанию.

В той или иной степени правительство страны устанавливает официальные обменные курсы (т.н. учетные), регулярно публикующиеся в специальных бюллетенях. В России официальный курс рубля устанавливается Центральным Банком РФ для использования в расчетах доходов и расходов государственного бюджета, всех видов платежно-расчетных отношений государства с организациями и гражданами, а также целей налогообложения и бухгалтерского учета.

3. Назначение котировок, как инструмента для расчётов обменных валютных курсов

3.1 Котировки относительно базовой валюты – SD

Все валютные котировки прямо или косвенно связаны с основной мировой валютой, за которую принят доллар США (USD) , так как он является не только основной резервной валютой, но и валютой сделки в большинстве валютных операций. С первого взгляда, чтение валютной котировки может показаться непростым делом, однако, все встает на свои места, если запомнить два правила: первая в паре - это базисная валюта и стоимость базисной валюты всегда равна 1. Например, пары USD/JPY, USD/CHF и USD/CAD. Данные котировки, как и многие другие, определяются как цена за один доллар США (USD) в единицах второй валюты в паре. Например, котировка USD/JPY 120,01 означает, что один доллар США равен 120,01 японской иены.

Когда доллар США является базисной валютой, то при росте котировки растет стоимость доллара в относительном выражении, а стоимость второй валюты - падает. Если котировка уже упомянутой пары USD/JPY вырастет, скажем, до 123.01, доллар станет сильнее, потому, что за него теперь можно купить больше иен.

Из этого правила есть три исключения - британский фунт (GBP), австралийский доллар (AUD) и евро (EUR). В случае подобных валют, все происходит с точностью до наоборот: котировка 1,4366 GBP/USD означает, что 1 британский фунт равняется 1,4366 долларов США.

В данных трех парах, где доллар США, не является базисной валютой, рост котировки означает ослабление доллара, поскольку на покупку единицы базовой валюты, будь то фунт, евро или австралийский доллар, потребуется больше долларов США. Иначе говоря, рост котировки означает укрепление базисной валюты, и наоборот, - снижение котировки свидетельствует об ослаблении базисной валюты. Таким образом, когда цена единицы иностранной валюты в национальных денежных единицах растет, говорят об обесценивании (удешевлении) национальной валюты . И наоборот, когда цена единицы иностранной валюты в национальных денежных единицах падает, говорят об ее удорожании .

3.2 Перекрёстные котировки и их назначения

В международной торговле и финансовых операциях широкое применение имеют и так называемые перекрестные валютные курсы (или кросс-курсы) . Перекрестный курс — это курс обмена двух валют без участия наиболее распространенных валют — доллара США, немецкой марки или японской иены.

Необходимость в таких котировках возникает в тех случаях, когда объем прямых обменных операций между двумя валютами относительно мал, и, следовательно, не складываются достаточно представительные прямые котировки. Кроме того, даже при наличии надежных прямых котировок расчет кросс-курса может дать несколько отличную величину курса. В такой ситуации обычно устанавливают средний курс между двумя этими валютами. При наблюдении за уровнем валютного курса фиксируют два курса: курс продавца (по которому банк продает валюту) и курс покупателя (по которому банк покупает валюту). Они различаются, поскольку здесь валютные операции рассматриваются как средство получения прибыли. Разность между этими курсами образует маржу . Возможны следующие три случая.

1. Так, при прямой котировке известны курсы валют А и С по отношению к валюте В :

Покупка Продажа

А/В RАВ1 RАВ2

С/В RСВ1 RСВ2

Необходимо определить соотношение между валютами А и С . При определении курса покупки А/С валюта А вначале обменивается на валюту В по известному курсу RАВ1 по соотношению: 1 единица А = RАВ1 единиц В

Полученная валюта В обмениваются на валюту С по известному курсу RАВ2 по соотношению:

![]()

Следовательно:

![]()

При определении курса продажи А/С валюта С вначале обменивается на валюту В по известному курсу RСВ1 по соотношению:

![]()

Полученная валюта В обменивается на валюту А по известному курсу RАВ2 по соотношению: 1 единица А = RАВ2 единиц В

Следовательно:

![]()

Таким образом, кросс-курс валюты А к валюте С:

![]()

![]()

В рассмотренной ситуации определялся кросс-курс котируемых валют на основе их курсов к одной и той же котирующей валюте.

2. Другой ситуацией является определение кросс — курса котирующих валют на основе их соотношения с одной и той же котируемой валютой.

Так, например, при прямой котировке известны следующие курсы валют:

Покупка Продажа

А/В RАВ1 RАВ2

А/С RАС1 RАС2

Необходимо определить соотношение между валютами В и С, аналогично получаем:

![]()

![]()

3. Возможны такие ситуации, когда надо определить кросс-курс валют, одна из которых — котируемая; другая — котирующая по отношению к одной и той же третьей валюте.

Например, известны курс фунта стерлингов к одному доллару США и курс США к некоторой валюте и необходимо определить курс фунта стерлингов к этой валюте. Известны следующие курсы валют:

Покупка Продажа

А/В RАВ1 RАВ2

В/С RВС1 RВС2

С учетом вышеизложенных ранее соображений для определения кросс — курса валют значения курса валюты А к валюте С составляет:

Покупка RАВ1 · RВС1 или курс покупки А/В · курс покупки В/С

Продажа RАВ2 · RDC2 или курс продажи А/В · курс продажи В/С.

3.3 Использование информации о котировках финансовыми менеджерами

В современной экономике финансовые потоки являются основным объектом управления на любом предприятии, поскольку каждое хозяйственное решение прямо или косвенно связано с движением денежных средств.

Огромные объемы и динамика валютного рынка заставляют постоянно следить за данным рынком, а, следовательно, постоянно получать и использовать информацию о нем. Это касается как финансовых менеджеров торговых или промышленных предприятий, так и валютные отделы банков.

Финансовая информация включает, прежде всего, информацию по обменным курсам валют и информацию по рынку временно свободных денежных средств.

Источники информации о котировках ценных бумаг, валютных курсах, учетных ставках, рынке товаров и капиталов, инвестициях и т.д., финансовым менеджерам предоставляют специальные службы биржевой и финансовой информации, брокерские компании, банки и др.

Для потребителей, не располагающих значительными валютными средствами важным источником биржевой и финансовой информации служат печатные издания, ведущие финансовые ежедневные газеты.

Базы данных информации предоставляются через информационные системы, предлагающие средства оценки, анализа и моделирования с использованием различных инструментов и моделей, а также через системы массового информационного обслуживания.

Базы данных по валютным курсам, как правило, содержат текущую информацию валютных бирж и ведущих банков, обновляемую в реальном масштабе времени, а также историческую информацию, подготовленную организацией, создающей базу данных, а также службами новостей.

Менеджеры должны, исходя из реального развития курса, вкладывать в свободные средства своего предприятия в ту валюту, которая в данный момент характеризуется наименьшими колебаниями и где процентная ставка наиболее выгодна.

Колебание курсов происходит сильнее всего, как правило, в европейское ночное время, так как валютные рынки Дальнего Востока и Западного побережья США по емкости значительно меньше европейского и крупные сделки на них приводят к значительным колебаниям курсов.

Европейские валютные рынки являются наиболее активными во второй половине дня, когда валютные сделки осуществляются одновременно в Лондоне, Франкфурте-на-Майне и в Нью-Йорке и даже крупные операции не вызывают значительного изменения курса.

Очевидно, что на валютном рынке, который охватывает весь мир и функционирует днем и ночью, быстрота получения информации является решающим фактором, так как курсы валют меняются в течение секунд. Поэтому, терминалы служб валютной информации имеются в большинстве банков и у брокеров, а также крупнейших предприятий.

Получение информации об условиях валютных сделок осуществляется без специального подтверждения продавца и покупателя, на основе представленных им в сеть данных. Продавцы и покупатели не обязаны заключать сделку по той информации, которая ими представлена в сеть, но такие отказы не приветствуются и могут отпугнуть партнеров.

С информацией по валютным курсам тесно связана товарная биржевая информация по драгоценным металлам и в некоторых базах данных эта информация объединена. Кроме того, валютная информация обычно сопровождается общеэкономическими и статистическими данными, например, по состоянию платежного баланса страны, а также деловыми новостями в виде мнений крупнейших банков и отчетов о выполненных сделках.

Заключение

Итак, завершая работу, кратко отметим следующее.

Рассматривая стандарты валютного пространства, мы охарактеризовали их эволюцию. Так, в течение длительного исторического периода в качестве мировых денег выступало золото. Официально золотомонетный стандарт для определения курсов национальных валют был введен в 1867 году на Парижской конференции. Официальный отказ от золотомонетного стандарта и переход к золотовалютному, или золотодевизному стандарту был зафиксирован 1922 году на Генуэзской конференции. В 1944 г. состоялась Бреттон-Вудская конференция, которая, на многие годы определила принципы и порядок функционирования мировой валютной системы и закрепило лидирующую роль США в международной финансовой системе. Однако вследствие кризиса доллара США на Ямайской конференции (1976-1978 гг) появилась так называемая Ямайская валютная система. А в марте 1979 странами Европейского экономического сообщества (ЕС) была создана Европейская валютная система (ЕВС).

Курсы валют — это цены одних валют, выраженные в единицах других валют. Если курс валюты, например, английского фунта стерлингов, составляет 1,59 долл. США, это означает, что на валютном рынке фунт и доллар обмениваются в такой пропорции. Различают плавающие курсы валют, устанавливаемые на биржевых торгах, и фиксированные курсы валют, вытекающие из установленного международными органами валютного паритета.

Котировка это курс одной валюты против другой, который показывает, сколько единиц одной валюты находится в единице другой валюты. Различают прямые и косвенные (обратные) котировки. Если валюта стоит в числителе, то такая котировка для этой валюты называется прямой, если в знаменателе, то косвенной.

Существует определенный порядок котирования валют. Так евро котируется всегда в прямой котировки против любой валюты. Это означает, что есть котировка EUR/USD, но не бывает котировки USD/EUR. Британский фунт так же ко всем валютам, кроме евро, котируется в прямой котировке. Запись GBP/USD — 1,5682 означает, что в одном фунте стерлингов 1,5682 доллара США. Котировки с евро и с фунтом для доллара США являются косвенными или обратными. По отношению к большинству остальных валют доллар котируется в прямой котировке.

Курсы валют (котировки) отображаются в числах и на графиках. Так, для швейцарского франка (CHF) и японской йены (JPY) повышение курса валюты означает удешевление цены валюты, а для евро (EUR) и британского фунта стерлингов (GBP) повышение курса валюты означает повышение цены. Только графики евро (EURUSD) и британского фунта (GBPUSD), т.е. валют с "прямой" котировкой, отражают действительное движение их цен (т.е. график вверх — цена выше), а рост (т.е. движение графика вверх) для USDJPY и USDCHF (валюты с "обратной" котировкой) означает не повышение, а понижение их котировок (цен).

На курсы валют влияют многие факторы, такие как: покупательная способность национальной и иностранной валюты; состояние платежного баланса страны; ожидания; уровень инфляции; деловая активность в стране; соотношение спроса и предложения иностранной валюты; политические события и военные факторы; конкурентноспособность национальных товаров на мировых рынках; темп роста национального дохода; уровень банковских процентных ставок; степень развития рынка ценных бумаг; развитие телекоммуникаций и включение страны в мировой рынок валюты; государственное регулирование.

Список используемых источников

1. Федеральный закон от 10.12.2003. №173-ФЗ "О валютном регулировании и валютном контроле" (ред. от 22.07.2008).

2. Авдокушин Е.К. Международные экономические отношения / Е.К.Авдокушин. - М.: ЮНИТИ, 2007. - 257 с.

3. Буневич К.Г. Международные валютно-кредитные отношения / К.Г. Буневич. - М.: МИЭМП, 2010. – 180 с.

4. Дергачев В.А. Международные экономические отношения. Учебник для вузов, М.: ЮНИТИ-ДАНА, 2005. — 368 с.

5. Круглов И.И. Основы международных валютно-финансовых и кредитных отношении: Учебник / В.В. Круглов. - М.: ИНФРА-М, 1998. - 432 с.

6. Лизелотт Сурен Валютные операции – основы теории и практика / Сурен Лизелотт. – М.: Дело, 2001. – 176 с.

7. Любецкий В.В. Мировая экономика / В.В.Любецкий. - М.: МИЭМП, 2010. – 80 с.

8. Продченко И.А. Деньги. Кредит. Банки Учебный курс / И.А.Продченко. М.: МИЭМП, 2010. – 128 с.

9. Райзберг Б.А. Современный экономический словарь / Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б. М.: ИНФРА-М, 2006. - 495 с.