| Похожие рефераты | Скачать .docx |

Реферат: Деятельность коммерческих банков

Федеральное агентство по образованию

Государственное образовательное учреждение высшего профессионального образования

«ТАМБОВСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ»

ИМ. Г.Р. ДЕРЖАВИНА

Академия экономики и предпринимательства

Кафедра «Субъекты

инвестиционного рынка»

ОТЧЕТ

о прохождении преддипломной практики

студентка

Зуева Наталья Сергеевна

(фамилия, имя, отчество)

5 курса, 504 группы,

Академии экономики и управления

ТГУ им. Г.Р. Державина

Научный руководитель

Коротаева Наталья Владимировна

ТАМБОВ 2008

Оглавление

Введение

Глава 1. Общее положение

1.1. Характеристика Акционерного коммерческого банка «РОСБАНК»

1.2. Характеристика Тамбовского филиала Акционерного коммерческого банка «РОСБАНК»

1.3. Структура Тамбовского филиала Акционерного коммерческого банка «РОСБАНК»

Глава 2. Анализ финансовой деятельности Тамбовского филиала Акционерного коммерческого банка «РОСБАНК»

Глава 3. Организация деятельности операционного отдела

3.1 Основные понятия

3.2 Структура операционного отдела

3.3 Основные этапы деятельности операционного отдела

Заключение

Список литературы

Приложения

Введение

Кредитная организация – юридическое лицо, которое для извлечении прибыли на основании лицензии ЦБ РФ имеет право осуществлять банковские операции, предусмотренные ФЗ «О банках и банковской деятельности».

Преддипломную практику проходила в Тамбовском филиале Акционерного коммерческого банка «РОСБАНК» (открытое акционерное общество), который расположен по адресу: г. Тамбов, улица Интернациональная, 16-Б.

Коммерческий банк – это высокоорганизованная кредитная организация, создаваемая для привлечения и размещения денежных средств, драгоценных металлов, ценных бумаг юридических и физических лиц и прочих операций на условиях возвратности и платности, обеспечивающая потребности общества, возмещающая расходы и приносящая прибыль.

Поэтому цель данной работы сводится к раскрытию особенностей функционирования банковской системы, банковских операций.

Во время прохождения преддипломной практики в Тамбовском филиале ОАО АКБ «РОСБАНК» закрепили теоретические знания и получили необходимые навыки и умения.

Глава 1. Общее положение

1.1. Характеристика Акционерного коммерческого банка «РОСБАНК»

Акционерный коммерческий банк (АКБ) «РОСБАНК» - многопрофильный частный финансово-кредитный институт, входящий в десятку лидеров российской банковской системы.

Уставный капитал Банка составляет 3.405.284.200 рублей и разделен на 340.428.420 обыкновенных именных акций, каждая из которых обладает номинальной стоимостью - 10 рублей. Акционерами АКБ «РОСБАНК» (Банк) являются холдинг «Интеррос» - 97,26%, менеджмент ОАО АКБ «РОСБАНК» - 1,22%, ОАО «Иркут» - 0,73%, ОАО «Алроса» - 0,29%, прочие акционеры - 0,50%.

«РОСБАНК» входит в банковскую систему Российской Федерации (РФ) и в своей деятельности руководствуется законодательством РФ, нормативными актами Центрального Банка (ЦБ), а также Уставом.

Ключевыми направлениями деятельности банка являются розничные, корпоративные, инвестиционно-банковские услуги и работа с состоятельными частными клиентами.

Высшим органом управления Банка является собрание акционеров. Оно правомочно решать такие вопросы как:

1. определение генеральной линии развития Банка;

2. изменение Устава;

3. создание филиалов и дочерних учреждений;

4. утверждение годовой финансовой (бухгалтерской) отчетности;

5. распределение прибыли и убытков;

6. избрание Совета директоров и Ревизионной комиссии;

7. утверждение аудитора Банка;

8. другие вопросы, если их решение отнесено к компетенции Общего собрания акционеров действующим законодательством РФ.

Общее руководство деятельностью Банка осуществляет Совет директоров, члены которого избираются Общим собранием акционеров. В свою очередь Совет директоров назначает Председателя Совета директоров. Он организует работу Совета, созывает заседания, председательствует на Общем собрании акционеров и заседаниях Совета директоров, организует ведение протоколов. В компетенции Совета директоров находятся вопросы, связанные с определением приоритетных направлений деятельности Банка, утверждением годовых планов финансово-хозяйственной деятельности, увеличением уставного капитала, приобретением размещенных Банком ценных бумаг и иные вопросы, предусмотренные Уставом и Федеральным законом «Об акционерных обществах».

Руководство текущей деятельностью Банка осуществляется единоличным исполнительным органом – Председателем Правления и коллегиальным исполнительным органом – Правлением. Исполнительные органы Банка подотчетны Общему собранию акционеров и Совету директоров и организуют исполнение их решений. Правление состоит из Председателя Правления, заместителей Председателя, а также членов Правления. Единоличный исполнительный орган решает следующие вопросы связанные с текущей деятельностью Банка:

1. Организация разработки стратегии развития Банка, годовых планов финансово-хозяйственной деятельности, а также организация и утверждение иных планов Банка.

2. Анализ финансово-экономической деятельности Банка.

3. Подготовка предложений об изменениях Устава и внесение их на рассмотрение Совета директоров Банка.

4. Подготовка предложений по совершенствованию сделок в случаях, когда такие решения не подлежат принятию Общим собранием акционеров или Советом директоров Банка.

5. Принятие решений о назначении руководителей филиалов и представительств Банка.

6. Заключение соглашений с федеральными и региональными органами власти.

7. Другие вопросы, относящиеся к текущей деятельности и предусмотренные Уставом Банка.

ОАО АКБ «РОСБАНК» имеет четырехуровневую структуру, состоящую из головного офиса, территориальных управлений, филиалов и дополнительных офисов. По состоянию на 1 ноября 2005 г. разветвленная сеть Банка в Российской Федерации включает более чем 500 точек обслуживания, включая 76 региональных филиалов и 58 московских отделений. Филиалы «РОСБАНКа» действуют в 64 регионах РФ. Он имеет дочерние банки в России, а также в Швейцарии - ROSBANK (Switzerland) SA и Белоруссии - Закрытое акционерное общество (ЗАО ) АКБ «БЕЛРОСБАНК». Также Банк плодотворно сотрудничает с отечественными и зарубежными финансово-кредитными институтами. Его корреспондентская сеть включает Bank of New-York, Bank of Tokyo-Mitsubishi, Commerzbank, Credit Suisse First Boston, HSBC Bank USA, Sampo Bank, Intesa BCI, Nordea Bank Norge A.S.A. и другие надежные банки.

Предприятия и организации большинства отраслей экономики, составляющие корпоративную клиентскую базу ОАО АКБ «РОСБАНК», работают практически во всех регионах Российской Федерации. Среди клиентов Банка такие известные российские компании, как ВО «Алмазювелирэкспорт», РАО «Газпром», ОАО «Русский Алюминий», ГМК «Норильский никель», ОАО НК «Роснефть», ОАО «Северная нефть», ОАО «Связьинвест» и другие. В корпоративном бизнесе традиционно сильные позиции банка определяются его способностью качественно и быстро предоставлять удобные услуги, совершенствовать клиентский сервис и внедрять прогрессивные формы обслуживания.

Акционерный коммерческий банк «РОСБАНК» является одним из самых надежных российских банков. Это делает его привлекательным для всех, кто хотел бы сохранить и приумножить накопленные денежные средства, получить качественные банковские услуги.

1.2 Характеристика Тамбовского филиала Акционерного коммерческого банка «РОСБАНК»

9 сентября 2004 года Совет директоров АКБ «РОСБАНК» принял решение о создании филиала на территории города Тамбова.

В настоящее время Тамбовский филиал Акционерного коммерческого банка «РОСБАНК» (Филиал) является обособленным подразделением АКБ «РОСБАНК», имеющим 2 дополнительных офиса в Тамбовской области – г. Тамбов, г. Моршанск. Филиал не является юридическим лицом и выступает в гражданском обороте от имени Банка. По обязательствам, вытекающим из деятельности Филиала, ответственность несет Банк.

Тамбовский филиал ОАО АКБ «РОСБАНК» наделен имуществом, переданным ему Банком. Он имеет отдельный бухгалтерский баланс, входящий в консолидированный баланс Банка.

Филиал совершает банковские операции, заключает договора и ведет финансовую деятельность от имени Банка, на основании Положения о Тамбовском филиале Акционерного коммерческого банка «РОСБАНК», в соответствии с Уставом Банка и Генеральной лицензией выданной Банку Центральным банком Российской Федерации на осуществление банковских операций № 2272.

Филиал имеет право на совершение следующих банковских операций со средствами в рублях и иностранной валюте:

1. привлекать денежные средства физических и юридических лиц во вклады (до востребования и на определенный срок) в соответствии с утвержденными нормативами и инструкциями Банка;

2. размещать привлеченные во вклады (до востребования и на определенный срок) денежные средства физических и юридических лиц от имени Банка и за его счет в пределах утвержденных нормативов и в соответствии с инструкциями Банка на условиях возвратности, платности, и срочности;

3. открывать и вести банковские счета физических и юридических лиц;

4. осуществлять расчеты по поручению физических и юридических лиц, в том числе банков-корреспондентов, по их банковским счетам;

5. инкассировать денежные средства, векселя, платежные, расчетные документы и осуществлять кассовое обслуживание физических и юридических лиц;

6. покупать и продавать иностранную валюту в наличной и безналичной формах в пределах утвержденных нормативов Банка.

7. привлекать во вклады и размещать драгоценные металлы в соответствии утвержденными нормативами и инструкциями Банка;

8. выдавать банковские гарантии в пределах утвержденных нормативов и соответствии с инструкциями Банка;

9. осуществлять переводы денежных средств по поручению физических лиц без открытия банковских счетов (за исключением почтовых переводов).

Филиалу также предоставлено прав осуществлять следующие сделки:

- выдавать поручительства за третьих лиц, предусматривающих исполнение денежной форме, в пределах утвержденных нормативов и в соответствии инструкциями Банка;

- приобретать права требования от третьих лиц исполнения обязательств в денежной форме по согласованию с Банком;

- доверительно управлять денежными средствами и иным имуществом по договору с физическими и юридическими лицами по согласованию с Банком;

- осуществлять лизинговые операции в пределах утвержденных нормативов и в соответствии с инструкциями Банка;

- заключать от имени Банка, с юридическими и физическими лицами хозяйственные договоры, договоры аренды, поручения, комиссии, страхования хранения, а также договоры на охрану, инкассацию и иные договоры, необходимые для обеспечения деятельности Филиала;

- оказывать консультационные и информационные услуги.

На основании выданных Банку Федеральной комиссией по рынку ценных бумаг Лицензиями профессионального участника рынка ценных бумаг Филиал может осуществлять брокерскую, дилерскую, депозитарную деятельности, а также деятельность по управлению ценными бумагами.

Ресурсы Тамбовского Филиала ОАО АКБ «РОСБАНК» формируются за счет собственных средств Банка, передаваемых Филиалу и привлеченных, в том числе средств юридических и физических лиц, находящихся на счетах в Филиале, в том числе средств, привлеченных в виде депозитов и кредитов других банков.

Общее руководство деятельностью Филиала осуществляет Правление Банка. Оно определяет общие направления деятельности Филиала, утверждает структуру, штатное расписание, план командировок сотрудников и тарифы на оказание услуг клиентам Филиала.

Непосредственное текущее руководство деятельностью Филиала осуществляется Директором Филиала. Он действует как полномочный представитель Банка на основании доверенности, выдаваемой Председателем Правления Банка.

Директор Филиала в пределах своих полномочий:

1. осуществляет оперативное управление деятельностью Филиала;

2. распоряжается имуществом, денежными средствами, находящимися в распоряжении Филиала и организует деятельность Филиала;

3. принимает решение об открытии (закрытии) дополнительных офисов, операционных касс вне кассового узла, кредитно-кассовых офисов Филиала и других внутренних структурных подразделений, в соответствии с требованиями установленными Банком России;

4. действует от имени Банка, представляет его во всех государственных и общественных организациях, предприятиях и учреждениях;

5. издает приказы и дает указания, обязательные для всех работников Филиала утверждает внутренние документы, направленные на организацию деятельности филиала;

6. принимает и увольняет сотрудников Филиала, решает вопрос об установлении для них испытательного срока, в соответствии трудовым законодательством Российской Федерации и налагает на работников дисциплинарные взыскания;

7. обеспечивает своевременность совершения банковских операций, составления баланса и его достоверность, соблюдение установленного режима рабочего дня;

8. дает разрешение на открытие расчетных, текущих и иных счетов;

9. разрешает в установленном порядке списание сумм с баланса Филиала;

10. рассматривает заявления, жалобы клиентов и принимает по ним необходимые меры;

11. осуществляет иные действия, необходимые для выполнения целей и задач Филиала.

Прибыль, полученная в результате деятельности Филиала и формируемая из выручки от всех видов деятельности Филиала, является прибылью Банка. После отчислений в фонды Банка, расчетов с бюджетом и проведения других обязательных платежей, осуществляемых в очередности и порядке, установленных в соответствии с действующим законодательством, прибыль от операций и сделок Филиала используется в порядке, определенном, решениями общего собрания акционеров Банка.

Расходование средств на административно-хозяйственные цели осуществляется в пределах сметы расходов, утвержденной Правлением Банка. Премирование работников Филиала и другие льготные выплаты производятся в соответствии с действующими в Банке положения и правилами.

Контроль деятельности Филиала осуществляют Правление Банка и Служба внутреннего контроля Банка в соответствии с порядком, установленным Уставом Банка и внутренними документами Банка.

Контроль финансово-хозяйственной деятельности Филиала осуществляется Ревизионной комиссией Банка в соответствии с Уставом Банка.

Проверку деятельности Филиала по поручению органов управления Банка осуществляют должностные лица Банка, а также независимая аудиторская организация.

1.3 Структура Тамбовского филиала ОАО АКБ «РОСБАНК»

Структура Филиала, утвержденная руководством Банка, включает в себя ряд отделов и подразделений, обеспечивающих непрерывность и эффективность деятельности Филиала.

Рассмотрим цели создания и процесс работы некоторых отделов Филиала.

Операционный отдел в своей деятельности руководствуется законодательством РФ, нормативными документами Банка России, Уставом Банка, приказами и иными решениями руководства Банка и положениями.

Работники данного отдела осуществляют:

1. расчетно-кассовое обслуживания клиентов:

- открывают расчетные, текущие и бюджетные счета корпоративным клиентам, корреспондентские счета банкам-корреспондентам и счета по расчетам с филиалами;

- взыскивают со счетов клиентов плату за осуществление расчетно-кассового обслуживания в соответствии с действующими тарифами;

- принимают расчетно-денежные документы.

- контролируют операции по получению (выдаче) наличных денежных средств;

- обработка выписок по корреспондентскому счету и зачисление средств на счета получателей;

- ведение книги регистрации открытых счетов;

- оформляют и ведут учет операций по привлечению депозитов клиентов и прочее.

2. контроль правильного оформления документов и отражения в бухгалтерском учете операций по счетам клиентов.

Отдел кассовых операций – это отдел, осуществляющий кассовое обслуживание физических и юридических лиц. Сотрудники данного отдела занимаются приемом и выдачей наличности клиентам Филиала, а также ведением учета принятых и выданных средств и составлением документов дня.

Планово-экономический отдел (финансовый отдел) создан для формирования и исполнения бюджета Филиала и его структурных подразделений, а также для создания информационно-аналитической базы, которая включает в себя бухгалтерскую, статистическую и оперативную отчетность.

С этой целью работники планово-экономического отдела обобщают и обрабатывают информацию, необходимую для формирования бюджета, анализируют соответствие планов доходов и расходов Филиала планам по основной деятельности, прогнозируют движение активов и пассивов, а также формируют план доходов и расходов Филиала. Кроме этого, на данный отдел возложены функции по контролю исполнения бюджета структурными подразделениями Филиала и систематизации результатов деятельности дополнительных офисов и Филиала в целом в виде ежедневного, ежемесячного, ежеквартального аналитических обзоров.

Отдел бухгалтерского учета и отчетности является самостоятельным структурным подразделением Тамбовского филиала ОАО АКБ «РОСБАНК». Оно непосредственно подотчетно директору Филиала и осуществляет свою деятельность под руководством главного бухгалтера. Руководство Подразделением осуществляет начальник Отдела, назначаемый на должность директором Филиала.

Основными целями Подразделения являются, зашита интересов Филиала, Банка, его инвесторов и клиентов, а также ведение подробного, полного и достоверного бухгалтерского учета и отчетности хозяйственных операций Филиала.

На сотрудников отдела бухгалтерского учета возложены следующие функции:

1. Оформление документов по хозяйственным операциям.

2. Контроль операций по хозяйственной деятельности.

3. Ведение, учет и контроль операций по основным средствам.

4. Ведение, учет и контроль операций по материальным запасам.

5. Бухгалтерский учет операций по аренде, субаренде.

6. Ведение книги регистрации открытых счетов по внутрихозяйственным операциям.

7. Формирование налоговой и финансовой отчетности.

Отдел кредитования юридических лиц создан с целью предоставления услуг по кредитованию малого бизнеса, коммерческому кредитованию, кредитованию агропромышленных комплексов, кредитованию бюджетных организаций и инвестиционных программ.

В обязанности сотрудников данного отдела входит проведение экспертизы и кредитных проектов и программам, оформление, выдача и сопровождение кредитов выданных юридическим лицам, комплексный анализ вариантов обеспечения кредита, предлагаемых клиентами, а также участие в работе по возврату просроченной задолженности. Кроме того, работники отдела кредитования юридических лиц осуществляют:

- анализ кредитного портфеля Филиала и предоставляют отчетные материалов о его состоянии, изучают и анализируют рынки, на которых работают заемщики;

- сбор информации о приоритетных и наиболее перспективных направлениях в области кредитования юридических лиц;

- разработку предложений по совершенствованию форм кредитования;

- анализ конкурентоспособности кредитных услуг, предоставляемых Филиалом в Тамбовской области;

- привлечение различных фирм и организаций с целью осуществления совместных программ кредитования, которые непосредственно реализует Филиал в рамках отведенных ему полномочий.

Отдел кредитования физических лиц (отдел розничного кредитования) - это структурное подразделение Филиала, оказывающее услуги населению Тамбовской области в сфере кредитования.

Сотрудники отдела осуществляют организацию кредитных отношений Филиала с частными лицами. Они рассматривают заявления на кредит и лично беседуют с потенциальными заемщиками, с целью определения их кредитоспособности и оценки качества заявки на кредит, заключают кредитные договора, оформляют кредиты и осуществляют мониторинг за исполнением условий договора.

В настоящий время отдел розничного кредитования Филиала предоставляет своим клиентам такие виды кредита как «Экспресс – кредит», «Автокредит», «Автоэкспресс – кредит», кредит на неотложные нужды и кредит на ремонт квартиры.

Депозитный отдел – это отдел по приему денежных средств юридических и физических лиц во вклады. Работники данного отдела помогают выбрать клиенту Филиала вид клада (исходя из имеющейся у клиента суммы), определить условия работы средств и процентную ставку депозита, которая удовлетворила бы вкладчика. В настоящий момент Филиал предлагает своим клиентам следующие виды вкладов в рублях:

1. «Вклад до востребования» - «Бессрочный».

2. «Универсальные вклады» - «Срочный» и «Накопительный».

3. «Сезонный вклад» - «Весенний».

4. «Вклады со специальными условиями» - «Капитал», «Престижный», «Состоятельный», «Губернский».

Процентная ставка зависит от условий работы вклада, минимальной суммы вклада и срока. Так, например вклад «Весенний» предполагает принятие денежных средств сроком на 6 месяцев – 8,0%, 9 месяцев – 9,5%, 12 месяцев – 10,3%. Минимальная сумма вклада 15 000 рублей при условии, что вклад непополняемый, а проценты выплачиваются в конце срока.

Также сотрудники депозитного отдела осуществляют оформление документов по вкладу и составление отчетности о проведенной работе за день.

Служба экономической защиты создана руководством Филиала с целью обеспечения защиты банковской деятельности. Специалисты службы осуществляют проверку достоверности информации представленной потенциальным заемщиком. На основании полученных результатов руководитель отдела принимает решение по выдаче кредита. Кроме того, с целью исключения утечки конфиденциальной информации и использования ее в корыстных целях, сотрудники данного отдела обязаны осуществлять проверку личности сотрудников принимаемых на постоянное место работы в Филиале.

Отдел финансового контроля (Бек-офис) выступает как отдельное структурное подразделение Филиала. Бек-офис формирует информационную систему необходимую для оформления кредита. В обязанности сотрудников отдела финансового контроля входит:

1. Проверка наличия у клиента-заемщика ссудной задолженности в Банке.

2. Открытие клиенту-заемщику ссудного счета и зачисление на него средств в размере суммы кредита.

3. Вводит в базу данных информацию по факту совершения кредитной сделки.

4. Контроль выданных кредитов.

Отдел информационного обеспечения является структурным подразделением Тамбовского филиала Банка. Данный отдел призван обеспечивать функционирование средств вычислительной техники филиала, подключение новых отделений Филиала и сопровождать общесистемное и штатное прикладное программное обеспечение Филиала.

Отдел информационного обеспечения непосредственно подчиняется директору Филиала и в своей деятельности руководствуется действующим трудовым законодательством, приказами и распоряжениями начальника отдела, и Положением о Тамбовском филиале ОАО АКБ «РОСБАНК».

Помимо выше перечисленных структура Филиала включает такие отделы как валютный, расчетный, юридический, отдел инкассации, отдел по работе с пластиковыми картами.

Глава 2. Анализ финансовой деятельности Тамбовского филиала ОАО АКБ «РОСБАНК»

Для эффективного управления Филиалом руководство Тамбовского филиала ОАО АКБ «РОСБАНК» применяет финансовый анализ.

Финансовый анализ – метод оценки и прогнозирования финансового состояния банка на основе бухгалтерского баланса.

Финансовый анализ используется как самим Филиалом и Банком, так и внешними субъектами рынка при осуществлении различных сделок или для предоставления информации о финансовом состоянии Банка третьим лицам.

В оперативной деятельности финансовый анализ используется для:

1. оценки финансового состояния Филиала;

2. установления ограничений при формировании планов и бюджетов;

3. оценки прогнозируемых и достигнутых результатов деятельности.

Тамбовский филиал ОАО АКБ «РОСБАНК» осуществляет анализ результатов своей работы и исполнения бюджетной дисциплины. С этой целью работники финансового отдела анализируют стратегию Филиала и цели, которые он хочет достичь. Затем выявляются коэффициенты, которые следует рассчитать, и устанавливаются их нормативные (плановые) значения. Для анализа обычно используются 4 группы показателей, которые отражают области финансовой деятельности, оказывающие наибольшее влияние на эффективность работы Филиала – балансовые показатели, показатели текущих затрат, финансовые показатели и относительные показатели эффективности. Расчет этих показателей осуществляется на основании анализа плановых и фактических показателей финансовой деятельности Филиала.

Проведем анализ финансовой деятельности банка, используя баланс и отчет о прибылях и убытках (Приложение 1). Балансовые показатели предполагают анализ структуры актива, пассива и валюты баланса банка.

По состоянию на 01.01. 2008 года валюта баланса Филиала составила 868,89 млн. рублей, что на 182,21 млн. рублей (21%) больше по сравнению с предшествующим периодом.

Таблица 2.1

Общая структура балансового отчета

| Наименование показателя | 2006 год | 2007 год | Изменение |

| I. АКТИВЫ | 686,68 | 868,89 | 182,21 |

| Наличность, в т.ч. | 51,71 | 51,51 | (0,2) |

| Средства на счетах в Банке России | 20,72 | 15,66 | (5,06) |

| Кредиты и прочие размещенные средства, | 601,52 | 788,4 | 186,88 |

| в т.ч. | |||

| Кредиты юридическим лицам и ИП | 97,53 | 111,18 | 13,65 |

| Кредиты физическим лицам | 503,99 | 677,22 | 173,23 |

| Вложения в операции финансовой аренды (лизинга) и | 4,41 | 1,43 | (2,98) |

| приобретенные права требования | |||

| Средства в расчетах | 0,47 | 1,16 | 0,69 |

| Имущество, в т.ч. | 2,54 | 3,88 | 1,34 |

| Основные средства | 1,34 | 2,15 | 0,81 |

| Материальные запасы | 1,2 | 1,73 | 0,53 |

| II. ПАССИВЫ | 686,68 | 868,89 | 182,21 |

| Привлеченные средства, в т.ч. | 311,55 | 309,52 | (2,03) |

| Средства бюджетов, Минфина, субъектов органов | 5,55 | 42,18 | 36,63 |

| местного самоуправления | |||

| Счета негосударственных организаций и ИП | 75,42 | 111,37 | 35,95 |

| Счета физ.лиц | 45,05 | 59,13 | 14,08 |

| Депозиты негосударственных финансовых организаций | 21 | 17 | (4) |

| Депозиты негосударственных коммерческих организаций | 0,82 | 0 | (0,82) |

| Депозиты физ.лиц | 163,69 | 111,49 | (52,2) |

| Начисленные проценты по банковским счетам и | 1,65 | 1,09 | (0,56) |

| привлеченным средствам физ.лиц | |||

| Обязательства по уплате процентов | 0,26 | 0,73 | 0,47 |

| Средства в расчетах | 0,11 | 0,43 | 0,32 |

В структуре активов банка в 2007 году 77,9% занимали кредиты, выданные физическим лицам (677,22 млн. руб.), 12,7% - кредиты, выданные юридическим лицам и индивидуальным предпринимателям (111,18 млн. руб.). По данным в 2007 году по сравнению с 2006 годом доля кредитов физических лиц в общей структуре активов увеличилась на 4,51%, доля кредитов юридических лиц и индивидуальных предпринимателей уменьшилась на 1,5%. Прирост кредитного портфеля физических лиц за 2007 года составил около 26% (173,23 млн. руб.). Произошло увеличение кредитов, выданных юридическим лицам и индивидуальным предпринимателям в 2007 году по сравнению с 2006 годом, на 12,27% (13,65 млн. руб.).

В 2007 году было привлечено средств клиентов в размере 309,52 млн. руб. В структуре пассивов Филиала 26, 45% занимали средства физических лиц (229,82 млн. руб.), 10,67% - средства юридических лиц (92,71 млн. руб.), 1,2% - средства государственных организаций (10,5 млн. руб.).

Показатели текущих затрат позволяют провести анализ хозяйственных расходов и выявить их влияние на финансовую деятельность Филиала. Так текущие расходы по Филиалу за 2007 год составили 38,62 млн. руб. Денежные средства были направлены на выплату заработной платы сотрудникам Филиала - 76% (29,3 млн. руб.), социально-бытовые расходы – 0,7 % (0,26 млн.руб.), расходы на охрану –4,9% (1,9млн. руб.), содержание зданий и сооружений – 4,2% (1,6 млн. руб.), на обслуживание специального банковского оборудования – 2,3% (0,9 млн. руб.), на оплату телефонной связи и почтовых услуг – 2,7% (1,03 млн. руб.), расходы на автотранспорт –0,3% (0,1 млн. руб.), на приобретение канцелярских товаров – 0,5% (0,2млн. руб.).

Финансовые показатели отражают финансовый результат деятельности Филиала, который у Тамбовского филиала ОАО АКБ «РОСБАНК» за 2007 год составил 86,73 млн. руб.

Показатель прибыль на одного сотрудника является нормированным показателем прибыли, позволяющий сравнить финансовые результаты разных по объемам бизнеса филиалов. Прибыль на одного сотрудника по Филиалу: 86,73 млн. руб./144 чел./12 мес.=0,05 млн. руб./чел. в мес.

В результате анализа всех групп показателей за 2007 года мы констатировали, что для повышения эффективности банка необходимо:

1. Увеличить в структуре пассивов долю собственных средств путем привлечения средств физических лиц во вклады.

2. Наращивать объемы кредитования физических лиц, а объемы кредитования юридических лиц довести до уровня плановых показателей.

При анализе финансовой деятельности Филиала используется специальная методика, разработанная финансовым отделом Банка.

Проведем анализ баланса Филиала на 01.01.2008 год (Приложение 1) и внесем свои предложения по повышению эффективности деятельности Тамбовского филиала ОАО АКБ «РОСБАНК».

Для начала рассмотрим структуру активов Филиала, под которой понимается соотношение разных по качеству статей активов баланса в валюте баланс. С этой целью классифицируем все активы по следующим критериям:

1. По назначению.

2. По степени ликвидности.

3. По срокам размещения.

По своему назначению активы Филиала можно разделить на 5 категорий:

1. Кассовые активы (высоколиквидные) – это активы, обеспечивающие ликвидность Филиала, т.е. позволяющие удовлетворять ежедневные потребности клиентов в денежных средствах. На долю таких активов должно приходиться около 20% от всей суммы привлеченных Филиалом средств.

К кассовым активам относятся:

- средства в кассах банка, в обменных пунктах, в банкоматах, платежные документы в валюте – 35,851 млн. руб.

- драгоценные металлы и драгоценные камни – 0 руб.

- корреспондентский счет в Центральном Банке – 16,66 млн. руб.

- корреспондентские счета в коммерческих банках – 0 руб.

- средства, перечисленные в фонд обязательных резервов в ЦБ – 0 руб.

- средства в расчетных центрах организованного рынка ценных бумаг – 0 руб.

По состоянию на 01.01.2008 г. кассовые активы Филиала составляют 51,51 млн. руб. Это 16,64% от всей суммы привлеченных Филиалом средств (309,52 млн. руб.).

Данный результат позволяет сделать вывод, что Филиал обладал достаточным количеством ликвидных активов для удовлетворения потребностей своих клиентов. Работающие активы (размещенные, доходные, оборотные). На долю таких активов должно приходится 55-70% всех активов Филиала.

В состав доходных активов включаются:

- ссудные и приравненные к ним средства:

- депозиты в ЦБ РФ – 0 руб.

- межбанковские кредиты выданные и депозиты – 0 руб.

- кредиты небанковским заемщикам – 788,4 млн. руб.

- факторинговые операции – 0 руб.

- лизинговые операции –0 руб.

- оплаченные банком гарантии, не взысканные с клиентов – 0 руб.

- краткосрочные вложения в ценные бумаги:

- вложения в государственные долговые обязательства – 0 руб.

- вложения в долговые обязательства и акции для перепродажи – 0 руб.

- векселя портфеля Филиала – 0 руб.

Работающие активы банка в сумме составляют 788,4 млн. руб., т.е. 90,73% от всех активов Филиала. Это говорит о том, что Филиал принимает на себя высокие риски, связанные с нехваткой денежных средств на покрытие своих текущих расходов и удовлетворение потребностей своих клиентов, т.к. полученный результат превышает допустимое значение почти на 20,73%. В этом случае Филиалу следует отказаться от обслуживания некоторых небанковских заемщиков.

2. Инвестиционные активы – это активы, предназначенные для получения доходов в будущем, а также для достижения иных стратегических целей. Структура инвестиционных активов включает в себя:

- долговые обязательства, приобретенные для инвестирования – 0 руб.

- акции, приобретенные для инвестирования – 0 руб.

- векселя со сроком погашения свыше 1 года – 0 руб.

- прямые инвестиции, участие в дочерних и зависимых обществах, средства внесенные Филиалом в уставные капиталы юридических лиц – 0 руб.

Таким образом, по состоянию на 01.01.2008 год Филиал не имел инвестиционных активов. Возможно, это связано с тем, что руководство Банка решило отказаться от долгосрочных вложений в пользу кредитов небанковским заемщикам.

3. Капитализированные активы (внеоборотные) – это активы обеспечивают хозяйственную деятельность Филиала и не участвуют в обороте. В структуре Филиала они должны занимать не более 10-15% от общей суммы активов.

В состав внеоборотных активов входят:

- основные средства – 2,15 млн. руб.

- капитальные вложения – 0 руб.

- нематериальные активы – 0 руб.

- материальные запасы – 1,74 млн. руб.

- малоценные и быстроизнашивающиеся предметы – 0 руб.

Общая сумма капитализированных активов 3,89 млн. руб., т.е. 0,48% от суммы всех активов Филиала, что является положительны моментов в его деятельности.

4. Прочие активы. Эта группа активов включает в себя:

- средства, отвлеченные в расчеты дебиторской задолженности – 1,16 млн. руб.

- средства, отвлеченные в расчеты с филиалами –12,76 млн. руб.

- средства, ошибочно перечисленные на счета банком – 0 руб.

- расходы будущих периодов – 5,6 млн. руб.

Как правило, доля прочих активов в общей сумме активов колеблется от 0 до 10%. В нашем случае она составляет 2,25%, что является положительной тенденцией в деятельности Филиала. Однако следует отметить, что увеличение доли прочих активов может повлечь за собой отрицательные последствия для финансовой деятельности Филиала. Поэтому на данном этапе руководству Филиала следует принять соответствующие меры по снижению суммы прочих активов.

По степени ликвидности Филиала можно разделить на 4 группы.

1. Высоколиквидные активы – это средства находящиеся в немедленной готовности. Высоколиквидные активы включают в себя:

- наличные деньги – 35,85 млн. руб.

- драгоценные металлы – 0 руб.

- средства в ЦБ РФ – 15,66 млн. руб.

- средства в банках нерезидентов из числа групп развитых стран – 0 руб.

- средства в банкоматах – 21,13 млн. руб.

- облигации ЦБ РФ – 0 руб.

- средства, предоставленные 3-м лицам до востребования – 0 руб.

Сумма высоколиквидных активов Филиала по состоянию на 01.01.2008 г. составила 36,79 млн. руб.

2. Ликвидные активы (резервы второй очереди, текущие активы) – это активы, которые находятся в распоряжении банка, и которые могут быть превращены в денежные средства. В их состав входят:

- кредиты и платежи в пользу банка со сроком исполнения до 30 дней – 0 руб.

- легкореализуемые ценные бумаги, котируемые на бирже – 0 руб.

- другие легкореализуемые ценности со сроком исполнения до 30 дней – 0 руб.

По требованиям ЦБ РФ доля высоколиквидных и ликвидных активов должна быть не менее 20% от всех активов за вычетом обязательных резервов кредитной организации. По состоянию на 01.01.2008 г. доля данных групп активов составила 8,4%, это является отрицательным моментом в деятельности Филиала. Поскольку в случае возникновения кризиса он не сможет обеспечить потребности своих клиентов в денежных средствах, что впоследствии может привести к потере доверия к Филиалу и оттоку клиентов.

3. Активы долгосрочной ликвидности:

- кредиты, выданные банком – 788,4 млн. руб.

- размещенные депозиты, в том числе в драгоценных металлах с оставшимся сроком до погашения 1 год и выше – 0 руб.

В общем объеме активов данная группа активов заняла 90,73%. Это говорит о том, что Филиал вел политику, направленную на получение дохода в будущем.

4. Малоликвидные активы:

- долгосрочные инвестиции – 0 руб.

- отвлеченные активы – 0 руб.

- просроченная задолженность – 9,47 млн. руб.

- некатируемые ценные бумаги – 0 руб.

- ненадежные долги – 0 руб.

По состоянию на 01.01.2008 г. малоликвидные активы составили около 1,08% суммы всех активов. Такое соотношение, безусловно, стало положительным в деятельности Филиала.

По срокам размещения активы можно разделить на бессрочные активы и активы, размещенные на срок. В структуре срочных активов Филиала на 01.01.2008 г. преобладали активы, размещенные на срок от 180 дней до 1 года – 98,87 млн. руб. Сумма средств отвлеченных на срок от 1 года до 3 лет 427,89 млн. руб.

Подводя итоги анализа структуры активов по состоянию на 01.01.2008 г. следует сказать, что на рынке банковских услуг Филиал ведет достаточно рисковую политику. Об этом свидетельствует высокая доля активов долгосрочной активности, низкий уровень высоколиквидных активов и полное отсутствие ликвидных активов. Кроме того, Филиал отдает предпочтение активам, размещаемым на срок до 1 года и свыше 3 лет, что говорит о его готовности принять на себя высокие риски.

Структура активов сложившаяся на 01.01.2008 г. позволяет сделать вывод, что Филиал на тот момент времени совершал достаточный объем пассивных операций позволяющих формировать собственные и привлеченные ресурсы для выполнения кредитных, а также других активных операций.

По состоянию на 01.01.2008 г. структура пассивов Филиала включала:

1. Средства на расчетных и текущих счетах клиентов – 181 млн. руб.:

- средства физических лиц – 59,13 млн. руб.

- средства юридических лиц – 75,41 руб.

- средства индивидуальных предпринимателей – 35,96 млн. руб.

- средства государственных организаций – 10,5 млн. руб.

2. Депозиты – 128,5 млн. руб.:

- депозиты физических лиц – 111,5 руб.

- депозиты юридических лиц – 17 млн. руб.

В структуре пассивов Филиала большую долю занимали средства физических лиц – 55% (170,63 млн. руб.), из них средства на счетах – 19%, депозиты – 36%. Средствам юридических лиц принадлежало 9,3% (92,41 млн. руб.) пассивов Филиала, из них средств на счетах – 24,53%, депозитов – 5,5%. Средства индивидуальных предпринимателей составили 11,62% (35,96 млн. руб.). Средства государственных организаций занимали не значительную долю пассивов – 3,4%.

Структура пассивов сложившаяся на 01.01.2008 г. позволяет сделать вывод, что основным источником привлечения ресурсов Филиала стали средства граждан. Очевидно, что в этой области велись активные мероприятия (реклама, повышение процентных ставок по вкладам, упрощение оформления вклада и т.д.), связанные с расширением и повышением качества услуг с тем, чтобы максимизировать сумму привлеченных средств и использовать их для получения прибыли в операциях на кредитном рынке.

В заключение анализа баланса Филиала необходимо обратить внимание на счет №703 «Прибыль» и счет №704 «Убытки». По состоянию на 01.01.2008 г. данные счета баланса имели нулевую стоимость, т.е. Филиал в своей деятельности достиг точки безубыточности. Поэтому его финансовое состояние на 01.01.2008 г. можно охарактеризовать как близкое к «удовлетворительному».

Анализ использования трудовых ресурсов

Анализ использования трудовых ресурсов, уровня производительности труда необходимо рассматривать в тесной связи с оплатой труда. Правильная организация оплаты труда во многом влияет на повышение производительности труда, качество оказываемых услуг, а значит и на финансовое состояние банка в целом. В связи с этим анализ использования средств на оплату труда имеет большое значение. В процессе его следует осуществлять систематический контроль за использованием фонда заработной платы, выявлять возможности экономии средств за счет роста производительности труда. Рассчитаем абсолютное отклонение фактической величины фонда оплаты труда по сравнению с первым кварталом (табл. 2.2).

Таблица 2.2

Расчет абсолютного отклонения в оплате труда Тамбовского филиала АКБ «РОСБАНК» млн. руб

| Показатели | 01.01.2007 | 01.01.2008 | Абсолютное отклонение |

| Процентные доходы | 80,36 | 103,13 | 22,77 |

| Уровень расходов по оплате труда | 21,92 | 29,3 | 7,38 |

Результаты расчетов свидетельствуют о том, что по сравнению с первым кварталом израсходовано средств на оплату труда больше на сумму 7,38 млн. руб.

Это может быть увеличение объема предоставляемых кредитов, средней заработной платы работников, производительности труда, а также численности работников.

Основными путями экономии фонда оплаты труда являются:

- увеличение объема предоставленных кредитов;

- снижение трудоемкости выполняемых работ;

- повышение квалификационного уровня работников;

- эффективная организация материального стимулирования работников.

Анализ показателей ликвидности

В экономической литературе можно встретить различные определения понятия ликвидности. С одной стороны, под ликвидностью понимается способность кредитной организации своевременно выполнять свои обязательства. С другой стороны, под ликвидностью подразумевается соотношение сумм активов и пассивов с одинаковыми сроками. Получение максимального уровня доходности при поддержании оптимального уровня ликвидности – главная задача при управлении ликвидностью кредитной организации, поскольку существует обратная связь между ликвидностью и доходностью. Ликвидная позиция может быть представлена как разница между источниками средств с определенным сроком и использованием источников с аналогичным сроком.

Для анализа финансового состояния в качестве исходного информационного материала используются остатки по счетам бухгалтерского учета с той или иной степенью аналитичности, в том числе и значения статей балансового отчета. При этом необходимо отметить, что деятельность кредитных организаций жестко регламентируется. Устанавливаются жесткие требования к показателям достаточности капитала, качества активов, рентабельности, ликвидности, уровня рисков. Известные и проверенные на практике соотношения этих показателей дают четкие ориентиры для улучшения структуры баланса и, самое главное, указывают на средства достижения качества активов и пассивов кредитных организаций. В целях контроля за состоянием ликвидности кредитной организации ЦБ РФ устанавливает нормативы ликвидности: мгновенной, текущей, долгосрочной и общей, а также по операциям с драгоценными металлами.

Анализ показателей ликвидности производится в следующей последовательности: определение фактической ликвидности; соответствие фактической ликвидности ее нормативам; выявление факторов, вызвавших отклонение фактического значения (табл. 2.3)

Таблица 2.3

Расчет показателей ликвидности (%)

| Показатели | Фактически | Норматив | Отклонение |

| Мгновенная ликвидность | 63,66 | >20 | +43,66 |

| Текущая ликвидность | 80,56 | >70 | +10,56 |

| Общая ликвидность | 37,70 | >20 | +37,70 |

По результатам проведенного анализа можно сказать, что в банке показатели ликвидности превышают нормативы, т.е. банк способен своевременно отвечать по своим обязательствам.

Анализ финансового состояния позволяет сделать обобщающую, комплексную характеристику деятельности банка. Этот участок финансового анализа отражает уровень соблюдения банком в своей деятельности ограничений (минимального размера абсолютной и относительной величины капитала, уровня присущих активам рисков и ликвидности, стоимости приобретения пассивов, общего риска.

Анализ доходов и расходов

Поскольку главным фактором для оформления прибыли являются объем и качество доходов, необходим всесторонний анализ структуры доходов. Проведению анализа доходов должна предшествовать их группировка и определение главных составляющих и основных факторов их формирования. Задачи анализа доходов банка заключаются в оценке уровня доходов на единицу активов, определения степени влияния факторов на общую величину доходов и анализе доходов, полученных от отдельных видов операций. В экономической литературе встречаются разные классификации доходов. При проведении анализа группировка доходов может быть представлена в двух разрезах:

1. Доходы от операционной деятельности и от небанковских операций; процентные и непроцентные доходы.

Доходы по видам деятельности можно классифицировать следующим образом:

2. Доходы от банковских операций: начисленные и полученные проценты; полученная комиссия по услугам (расчетно-платежные, кассовые операции); доходы от операций с ценными бумагами; доходы от валютных операций; доходы от выдачи гарантий;

3. Доходы от «небанковской» деятельности: доходы от участия в деятельности банков, предприятий, организаций; плата за оказанные услуги (консультационные, информационные); доходы от сдачи имущества в аренду; прочие (от трастовых операций, факторинга) и др. доходы.

Для оценки уровня доходов банка используются следующие финансовые коэффициенты:

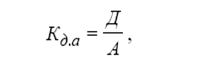

1.Коэффициент доходности активов (Кд.а) определяется как отношение совокупного дохода к величине активов банка:

Коэффициент доходности активов = 206,09 / 868,89 = 0,24

Коэффициент доходности активов показывает, что величина доходов, приходящихся на 1 рубль активов банка, составила 0,24 рубля.

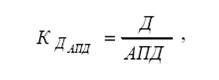

2.Коэффициент доходности активов, приносящих доход (К ДАПД ), определяется как отношение совокупного дохода к величине активов, приносящих доход:

Коэффициент доходности активов, приносящих доход = 206,09 / 788,4 = 0,26

Коэффициент доходности активов, приносящих доход, показывает, что «отдача» активов, приносящих доход, составила 0,26 рублей.

При анализе доходов банка определяется удельный вес доходов, полученных от банковских и небанковских операций, удельный вес каждого вида доходов в их общей сумме доходов. Динамика доходных статей может анализироваться в сравнении с показателями 2006 года(см. табл. 2.4).

Таблица 2.4

Состав и структура укрупненных доходов банка

млн. руб

| Показатели | 01.01.07 | 01.01.08 | Отклонение | |||

| сумма, тыс. руб. | уд. вес, % | сумма, тыс. руб. | уд. вес, % | сумма, тыс. руб. | уд. вес, % | |

| Процентные доходы | 80,36 | 52,12 | 103,13 | 50,04 | 22,77 | (2,08) |

| Операционные доходы | 60,91 | 39,50 | 63,52 | 30,82 | 2,61 | (8,68) |

| Другие доходы | 12,92 | 8,38 | 39,43 | 19,13 | 26,51 | 10,75 |

| Всего | 154,19 | 100 | 206,09 | 100 | 51,9 | -- |

Из данной таблицы видно, что за отчетный год произошло увеличение доходов на 51,9 млн. руб. Самый значительный рост наблюдается по другим доходам - более чем в 3 раза. Наибольший удельный вес в общих доходах составляют процентные доходы – 50,04%. В анализируемом периоде произошло их увеличение на 22,77 тыс. руб., однако удельный вес уменьшился на 2,08%.

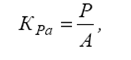

Важную роль в анализе расходов играют финансовые коэффициенты, характеризующие размер совокупных расходов и составляющих его частей, приходящийся на 1 рубль активов банка, в том числе активов, приносящих доход.

1.Коэффициент расходов на 1 рубль активов (КРа ):

Коэффициент расходов на 1 рубль активов = 119,36 / 868,89 = 0,14

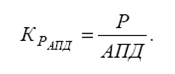

2.Коэффициент расходов на 1 рубль АПД (КРАПД ):

Коэффициент расходов на 1 рубль АПД = 119,36 / 788,4 = 0,15

Анализ расходов кредитной организации осуществляется по той же схеме, что и анализ доходов. Процентные расходы включают в свой состав затраты по привлечению средств банков в депозиты, средств других клиентов в займы и депозиты; выпуску долговых ценных бумаг; арендной плате; и другие расходы аналогичного характера. Непроцентные расходы в кредитных организациях включают комиссионные расходы, расходы по операциям с иностранной валютой и другими валютными ценностями, курсовые разницы, расходы от операций по купле-продаже драгоценных металлов, ценных бумаг и другого имущества, отрицательные результаты переоценки драгоценных металлов, другие текущие расходы. При анализе расходов определяется удельный вес каждого вида расходов в общей сумме или в соответствующих группах расходов, также определяется удельный вес каждой группы расходов в их общей сумме. Динамика расходных статей анализируется по сравнению с показателями 2006 года(см. табл.2.5).

Таблица 2.5

Состав и структура укрупненных статей расходов банка

млн. руб

| Показатели | 01.04.07 | 01.01.08 | Отклонение | |||

| сумма | уд. вес, % | сумма | уд. вес, % | сумма | уд. вес, % | |

| Процентные расходы | 14,76 | 19,13 | 11,59 | 9,72 | (3,17) | (9,41) |

| Адм-хоз. расходы | 22,14 | 28,70 | 29,57 | 24,77 | 7,43 | (3,93) |

| Операционные расходы | 19,96 | 25,87 | 17,82 | 14,93 | (2,14) | (10,94) |

| Другие расходы | 20,29 | 26,30 | 60,38 | 50,58 | 40,09 | 24,28 |

| Всего | 77,17 | 100 | 119,36 | 100 | 42,19 | -- |

В анализируемом периоде за счет увеличения объема оказываемых услуг возросли и расходы банка с 77,17 млн. руб. до 119,36 млн. руб. Наибольшее увеличение наблюдается по другим расходам (на 40,09 млн. руб.). Они же занимают наибольший удельный вес в общих расходах банка. В отчетном периоде заметно уменьшилась доля операционных расходов на 10,94% и доля процентных расходов на 9,41%. Процентные расходы занимают наименьшую долю в общих расходах банка.

Все расходы банка, связанные с осуществлением активных операций, делятся на прямые и косвенные. Прямые расходы могут быть отнесены конкретно к определенной банковской операции или к группе операций, а косвенные расходы являются по существу накладными и носят общебанковский характер. Прямые расходы активных операций включают стоимость привлеченных ресурсов для проведения данной операции и расходов, непосредственно относящихся к проведению операции. При проведении анализа по каждой отдельной банковской операции (или их однородной группе) следует рассчитывать коэффициент их внутренней стоимости. Для этого необходимо сложить прямые банковские расходы, связанные с выполнением данного вида операций, косвенные расходы, падающие на эту операцию; затем из полученной суммы затрат вычесть дополнительные доходы, относящиеся к данной группе операций. Расчет внутренней стоимости отдельных банковских операций усложняется тем, что поступающие средства учитываются «котловым» методом, т.е. не привязываются к определенным активным операциям. Поэтому при проведении анализа можно только условно определить долю активов, приходящихся на данную операцию. Можно использовать и другой способ определения внутренней стоимости банковских операций, который исходит из того, что безубыточная деятельность банка достигается в случае, если договорная цена кредита складывается на уровне не ниже средней реальной стоимости ресурсов и достаточности маржи.

Процентная маржа (ПМ) может быть рассчитана следующим образом:

ПМ = Проценты полученные - Проценты уплаченные / Средние остатки по активам, приносящим доход

Процентная маржа = (103,13 млн. руб.– 11,59 млн. руб.) / 788,4 млн. руб. = = 0,11

Данное значение свидетельствует о хорошем функционировании банка и его способности практически полностью покрывать расходы на обслуживание активов, не приносящих дохода.

Анализ прибыли

Одной из основных целей функционирование кредитного учреждения является получение прибыли. От ее величины зависти увеличение собственного капитала, создание и пополнение резервных фондов, финансирование капитальных вложений, размер выплаты дивидендов и покрытие других затрат. Анализ прибыли следует начать с определения чистого дохода от основных операций, который является разностью между доходом с вложением средств и процентными расходами по привлеченным средствам.

Анализ финансовых результатов позволяет определять и анализировать суммы доходов от использования финансовых, трудовых, материальных и других ресурсов, расходов по всем видам ресурсов, а также величину прибыли кредитной организации и ее распределение. Здесь анализируется информация, содержащаяся в отчете о прибылях и убытках.

При проведении анализа прибыли используются в основном абсолютные величины, накопленные за отчетный период. Показывая эффективность функционирования, результаты деятельности без привязки к финансовому состоянию не могут служить основанием для категорических выводов. Кроме того, на их размер оказывают порой решающее влияние такие обстоятельства, как налоговая политика, предстоящие изменения в законодательстве, наличие налоговых льгот, политика исполнительного руководства, ориентированная на минимизацию прибыли, капитализацию доходов и т.д. Цель анализа финансовых результатов – выявление резервов роста прибыльности деятельности и формирование на этой основе рекомендаций по улучшению деятельности банка.

Таблица 2.6

Расчет чистой прибыли

млн. руб

| Показатели | 01.01.07 | 01.01.08 | Отклонение |

| Процентные доходы | 80,36 | 103,13 | 22,77 |

| Процентные расходы | 14,76 | 11,59 | (3,17) |

| Адм.-хоз. расходы | 22,14 | 29,57 | 7,43 |

Операционная деятельность Доходы Расходы |

60,91 19,69 |

63,52 17,82 |

2,61 (2,14) |

Другая деятельность Доходы Расходы |

12,92 20,29 |

39,43 60,38 |

26,51 40,09 |

| Чистая прибыль | 77,02 | 86,73 | 9,71 |

Проведенный анализ показывает, что за данный период чистая прибыль банкам увеличилась с 77.02 млн. руб. до 86.73 млн. руб. увеличение прибыли произошло за счет увеличения доходов от операционной деятельности (на 2,61 млн. руб.) и другой деятельности (на 26,51 млн. руб.). Уменьшению суммы прибыли способствовали увеличение административно-хозяйственных расходов (на 7,43 млн. руб.). Можно сделать вывод о том, что дальнейшее увеличение чистой прибыли банка будет идти за счет увеличения объема оказываемых услуг. Но также можно было бы уменьшить административно-хозяйственные расходы банка.

Глава 3. Организация деятельности операционного отдела

3.1 Основные понятия

Расчетные операции – приказы-поручения клиентов на оплату, работ, услуг, товаров, полученных от поставщиков, или погашение задолженностей бюджету, Пенсионному и прочим фондам, органам социальной защиты и другим организациям, а также зачисление на расчетные, текущие и прочие счета клиентов поступающих денежных средств от покупателей их продукции, работ, услуг. Кроме того, осуществляются расчетные операции по ведению хозяйственной деятельности, в том числе межбанковские расчеты.

Расчетный документ – это оформленное в виде документа на бумажном носителе или, в установленных случаях, электронного платежного документа:

- распоряжение плательщика (клиента или банка) о списании денежных средств со своего счета и их перечислении на счет получателя средств;

- распоряжение получателя средств (взыскателя) на списание денежных средств со счета плательщика и перечисление на счет, указанный получателем средств.

При осуществлении расчетов используются следующие расчетные документы:

а) платежные поручения;

б) аккредитивы;

в) чеки;

г) платежные требования;

д) инкассовые поручения.

Платежное поручение – это распоряжение владельца счета (плательщика) обслуживающему его банку, оформленное расчетным документом, перевести определенную денежную сумму на счет получателя средств, открытый в этом или другом банке. Платежное поручение исполняется банком в срок, предусмотренный законодательством, или в более короткий срок, установленный договором банковского счета либо определяемый применяемыми в банковской практике обычаями делового оборота.

Платежными поручениями могут производиться:

а) перечисления денежных средств за поставленные товары, выполненные работы, оказанные услуги;

б) перечисления денежных средств в бюджеты всех уровней и во внебюджетные фонды;

в) перечисления денежных средств в целях возврата/размещения кредитов (займов)/депозитов и уплаты процентов по ним;

г) перечисления денежных средств в других целях, предусмотренных законодательством или договором.

Аккредитив – это условное денежное обязательство, принимаемое банком (банком-эмитентом) по поручению плательщика, произвести платеж в пользу получателя средств по предъявлении последним документов, соответствующих условиям аккредитива, или предоставить полномочия другому банку (исполняющему банку) произвести такие платежи.

Чек – это ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку произвести платеж указанной в нем суммы чекодержателю. Чекодателем является юридическое лицо, имеющее денежные средства в банке, которыми он вправе распоряжаться путем выставления чеков. Чекодержателем - юридическое лицо, в пользу которого выдан чек, плательщиком - банк, в котором находятся денежные средства чекодателя.

Платежное требование – это расчетный документ, содержащий требование кредитора (получателя средств) по основному договору к должнику (плательщику) об уплате определенной денежной суммы через банк. Оно применяются при расчетах за поставленные товары, выполненные работы, оказанные услуги, а также в иных случаях, предусмотренных основным договором.

Инкассовое поручение – это расчетный документ, на основании которого производится списание денежных средств со счетов плательщиков в бесспорном порядке. Оно применяется в случаях, когда бесспорный порядок взыскания денежных средств установлен законодательством, в том числе для взыскания денежных средств органами, выполняющими контрольные функции и для взыскания по исполнительным документам.

3.2 Структура операционного отдела

Операционный отдел является самостоятельным структурным подразделением Тамбовского филиала ОАО АКБ «РОСБАНК». Руководство подразделением осуществляет начальник отдела, назначаемый на должность директором Филиала.

В своей деятельности операционный отдел руководствуется действующим законодательством Российской Федерации, нормативными актами Центрального Банка Российской Федерации и других органов государственной власти, Уставом Акционерного коммерческого банка «РОСБАНК», решениями Правления Банка, приказами и распоряжениями директора Филиала и Председателя Правления Банка, нормативными документами Банка.

В состав отдела входят Начальник отдела, ведущий специалист и специалист отдела.

В обязанности Начальника операционного отдела входят:

1. осуществление руководства деятельностью отдела;

2. представление отдела во взаимоотношениях с другими отделами Филиала;

3. внесение на рассмотрение руководства Филиала предложений по улучшению работы подразделения, а также иных предложений по вопросам, входящим в компетенцию отдела;

4. представление в установленном порядке предложений о структуре и штате отдела, перемещении и увольнении работников подразделения, поощрении отличившихся работников, наложении взыскания на работников за нарушение трудовой дисциплины или упущения в работе;

5. организация работы, направленной на повышение квалификации специалистов отдела.

Руководитель операционного отдела в соответствии с предоставленными ему полномочиями имеет право:

1. вести переговоры с юридическими и физическими лицами по вопросам, относящимся к компетенции отдела;

2. участвовать в установленном порядке в подборе кадров, приеме и увольнении сотрудников отдела;

3. представлять сотрудников отдела к премированию и другим видам поощрения, а также вносить предложения о привлечении к дисциплинарной и другой ответственности в пределах правил внутреннего распорядка;

4. распределять работу между сотрудниками отдела в соответствии с направлениями деятельности отдела;

5. требовать от других подразделений Филиала обязательного соблюдения утвержденной технологии выполнения банковских операций;

6. участвовать в заседаниях и совещаниях, созываемых руководством Филиала для рассмотрения вопросов, относящихся к компетенции отдела;

7. обращаться к другим подразделениям за содействием в выполнении задач, возложенных на отдел.

Начальник отдела несет персональную ответственность в случае невыполнения возложенных на подразделение задач, несвоевременное обеспечение руководства Филиала информацией, а также за несоблюдение режимов конфиденциальности информации.

Основными задачами операционного отдела являются:

1. Учет и контроль расчетных операций.

2. Контроль правильного оформления расчетных документов.

3. Регулирование осуществления безналичных расчетов по счетам в формах установленных законодательством.

4. Формирование архива.

3.3. Основные этапы деятельности операционного отдела

Всю деятельность отдела расчетов можно разделить на 3 этапа:

1. Сбор и проверка правильного оформления расчетных документов.

2. Подбор документов дня.

3. Выведение итогов по счетам.

4. Подшивка документов дня.

1этап. Ежедневно Тамбовский филиал ОАО АКБ «РОСБАНК» и его подразделения совершают большое количество расчетных операций в наличной и безналичной формах. Каждую операцию работники операционного отдела оформляют расчетными документами. Операции, совершаемые в наличной форме, оформляются приходными и расходными кассовыми ордерами. Безналичные расчеты осуществляются через Филиал по счетам, открытым на основании договора банковского счета. При этом работники Филиала списывают денежные средства со счета на основании расчетных документов – платежное поручение, аккредитив, чек, инкассо.

В конце каждого операционного дня в операционный отдел поступают все расчетные документы (документы дня), свидетельствующие об операциях совершенных Филиалом и его дополнительными офисами за день.

В начале следующего рабочего дня специалисты операционного отдела проверяют порядок оформления, приема, обработки расчетных документов и осуществления расчетных операций с их использованием. На данном этапе сотрудники операционного отдела руководствуются Положением ЦБ от 3 октября 2002 г. N 2-П "О безналичных расчетах в Российской Федерации" и Положением ЦБ от 5 декабря 2002 г. N 205-П "О правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации".

Согласно данным Положениям расчетные документы оформляются на бланках документов, включенных в Общероссийский классификатор управленческой документации (ОКУД). Бланки расчетных документов изготавливаются в типографии или с использованием электронно-вычислительных машин. Допускается использование копий бланков расчетных документов, полученных на множительной технике, при условии, если копирование производится без искажений.

Расчетные документы заполняются с применением пишущих или электронно-вычислительных машин шрифтом черного цвета, за исключением чеков, которые заполняются ручками с пастой, чернилами черного, синего или фиолетового цвета (допускается заполнение чеков на пишущей машинке шрифтом черного цвета). Подписи на расчетных документах проставляются ручкой с пастой или чернилами черного, синего или фиолетового цвета. Оттиск печати и оттиск штампа банка, проставляемые на расчетных документах, должны быть четкими.

При заполнении расчетных документов не допускается выход текстовых и цифровых значений реквизитов за пределы полей, отведенных для их проставления. Значения реквизитов должны читаться без затруднения. Подписи, печати и штампы должны проставляться в предназначенных для них полях бланков расчетных документов.

В Тамбовском филиале ОАО АКБ «РОСБАНК» безналичные расчеты осуществляются преимущественно с использованием таких платежных документов как платежные поручения (Приложение 3).

Платежные поручения должны содержать следующие реквизиты:

1. Наименование расчетного документа – Платежное поручение и код формы по ОКУД - 0401060.

2. Номер платежного поручения, число, месяц и год его выписки.

N - номер платежного поручения указывается цифрами. В случае если номер состоит более чем из трех цифр, платежные поручения идентифицируются по трем последним разрядам номера, которые должны быть отличны от "000".

Дата - дата составления платежного поручения (число, месяц, год) указывается цифрами (в формате ДД.ММ.ГГГГ) или число - цифрами, месяц - прописью, год -цифрами (полностью).

3. Вид платежа.

Вид платежа - в платежных поручениях, представляемых в учреждения Банка России для осуществления платежа почтовым или телеграфным способом, проставляется соответственно "почтой" или "телеграфом". В платежных поручениях, представляемых для осуществления электронных расчетов, в этом поле проставляется "электронно" согласно нормативным актам Банка России, регламентирующим электроны расчеты. В других случаях поле не заполняется.

4. Наименование плательщика, номер его счета, идентификационный номер налогоплательщика (ИНН).

Плательщик – указывается наименование плательщика средств.

Сч.N – номер счета плательщика. Проставляется номер лицевого счета плательщика в кредитной организации, филиале кредитной организации или в учреждении Банка России.

ИНН – ИНН плательщика указывается, если он присвоен.

5. Наименование и местонахождение банка плательщика, его банковский идентификационный код (БИК), номер корреспондентского счета или субсчета.

Банк плательщика – указываются наименование и местонахождение плательщика кредитной организации, филиала кредитной организации или учреждения Банка России. Если плательщиком средств является кредитная организация, филиал кредитной организации, чье наименование указано в поле "Плательщик", то наименование этой кредитной организации, филиала кредитной организации указывается повторно в поле "Банк плательщика".

БИК – указывается банковский идентификационный код банка плательщика в соответствии со"Справочником БИК РФ".

Сч.N – номер корреспондентского счета (субсчета) банка плательшика, открытый в учреждении Банка России. Данное поле не заполняется, если плательщик-клиент, не являющийся кредитной организацией, филиалом кредитной организации, обслуживается в учреждении Банка России, или учреждение Банка России.

6. Наименование получателя средств, номер его счета, ИНН.

Получатель - указывается наименование получателя средств.

Сч.N – проставляется номер лицевого счета получателя в кредитной организации, филиале кредитной организации или номер лицевого счета в учреждении Банка России.

ИНН – указывается ИНН получателя, если он присвоен.

7. Наименование и местонахождение банка получателя, его БИК, номер корреспондентского счета или субсчета.

Банк получателя – указываются наименование и местонахождение кредитной организации, филиала кредитной организации или учреждения Банка России получателя. Если получателем средств является кредитная организация, филиал кредитной организации, чье наименование указано в поле "Получатель", то наименование этой кредитной организации, филиала кредитной организации указывается повторно в поле "Банк получателя".

БИК – банковский идентификационный код банка получателя указывается в соответствии со "Справочником БИК РФ".

Сч.N - номер корреспондентского счета (субсчета), открытый кредитной организации, филиалу кредитной организации в учреждении Банка России. Данное поле не заполняется, если получатель - клиент, не являющийся кредитной организацией, филиалом кредитной организации, обслуживается в учреждении Банка России, или учреждение Банка России, а также при перечислении средств кредитной организацией, филиалом кредитной организации учреждению Банка России для выдачи наличных денег филиалу кредитной организации, не имеющему корреспондентского субсчета.

8. Назначение платежа.

Назначение платежа – указываются назначение платежа, наименование товаров, выполненных работ, оказанных услуг, номера и даты товарных документов, договоров, налог (выделяется отдельной строкой или делается ссылка на то, что налог не уплачивается), также может быть указана другая необходимая информация, в том числе срок уплаты налога или сбора, срок оплаты по договору.

9. Сумму платежа, обозначенную прописью и цифрами.

Сумма – указывается сумма платежа цифрами, рубли отделяются от копеек знаком тире "-". Если сумма платежа цифрами выражена в целых рублях, то копейки можно не указывать, в этом случаи указываются сумма платежа и знак равенства "=".

Сумма прописью – указывается с начала строки с заглавной буквы сумма платежа прописью в рублях при этом слово "рубль" ("рублей", "рубля") не сокращается. Копейки указываются цифрами, а слово "копейка" ("копейки", "копеек") также не сокращается. Если сумма платежа прописью выражена в целых рублях, то копейки можно не указывать, при этом в поле "Сумма" указываются сумма платежа и знак равенства "=".

10. Очередность платежа.

Очер. плат. – проставляется очередность платежа.

В первую очередь осуществляется списание по исполнительным документам, предусматривающим перечисление или выдачу денежных средств со счета для удовлетворения требований о возмещении вреда причиненного жизни и здоровью, а также требований о взыскании алиментов.

Во вторую очередь производится списание по исполнительным документам, предусматривающим перечисление или выдачу денежных средств для расчетов по выплате выходных пособий и оплате труда с лицами, работающими по трудовому договору, в том числе по контракту, по выплате вознаграждений по авторскому договору.

В третью очередь производится списание по платежным документам, предусматривающим перечисление или выдачу денежных средств для расчетов по оплате труда с лицами, работающими по трудовому договору (контракту), а также по отчислениям в ПФ РФ, ФСС РФ и фонды обязательного медицинского страхования, а также пособие по уходу за ребенком.

В четвертую очередь производится списание по платежным документам, предусматривающим платежи в бюджет и внебюджетные фонды, отчисления в которые не предусмотрены в третьей очереди.

В пятую очередь производится списание по исполнительным документам, предусматривающим удовлетворение других денежных требований.

В шестую очередь производится списание по другим платежным документам в порядке календарной очередности.

11. Вид операции в соответствии с правилами ведения бухгалтерского учета в Банке России и кредитных организациях, расположенных на территории Российской Федерации.

Вид оп. – проставляется шифр (01) согласно правилам ведении бухгалтерского учета в Банке России или правила ведения бухгалтерского учета в кредитный организациях, расположенных на территории Российской Федерации.

12. Подписи (подпись) уполномоченных лиц (лица) и оттиск печати (в установленных случаях).

Подписи – проставляются подписи (подпись) лиц, имеющих право подписи расчетных документов, согласно заявленным кредитной организации, филиалу кредитной организации или учреждению Банка России образцам.

М.П. – проставляется оттиск печати (при ее наличии) согласно заявленному кредитной организации, филиалу кредитной организации или учреждению Банка России образцу.

Поля, реквизиты которых не имеют значений, остаются незаполненными.

Исправления, помарки и подчистки, а также использование корректирующей жидкости в платежных поручениях не допускаются.

Если в ходе проверки порядка оформления платежных документов специалистами отдела расчетов обнаружены нарушения, то документ возвращается специалисту, составившему платежное поручение для исправления ошибок.

2 этап. После проверки порядка оформления расчетных документов специалисты отдела расчетов осуществляют подбор платежных поручений по счетам стоящим по дебету.

Все документы делятся на 4 группы – «общие», «вкладчики», «заемщики» и «внебалансовые».

К группе «общие документы» относят платежные поручения, по дебету которых стоят счета 301, 302, 405, 407, 408 02, 408 17, 409 11, 474, и другие.

Счет N 301 «Корреспондентские счета» – это счет первого порядка, предназначенный для учета корреспондентских отношений с выделением счетов второго порядка для учета операций по конкретным корреспондентским счетам.

Счет N 302 «Счета кредитных организаций по другим операциям». Данный счет используется Филиалом в основном для учета обязательных резервов в валюте РФ (302 02) и иностранной валюте (302 04).

Счета N 405 «Счета организаций, находящихся в федеральной собственности » и N 407 «Счета негосударственных организаций» предназначены для учета средств на счетах финансовых, коммерческих, некоммерческих организаций.

Счет N 408 02 "Индивидуальные предприниматели" используется для учета поступления и расходования денежных средств физических лиц, осуществляющих предпринимательскую деятельность без образования юридического лица.

Счет N 40817 "Физические лица" предназначен для учета денежных средств физических лиц, не связанных с осуществлением ими предпринимательской деятельности. Счет открывается в валюте Российской Федерации или иностранной валюте на основании договора банковского счета.

Счет N 409 11 "Транзитные счета" используется при проведении определенных операций через транзитные счета, в том числе принятых от граждан и организаций обязательных и добровольных платежей и взносов, а также других операций, предусмотренных нормативными актами Банка России.

Счет N 474 "Расчеты по отдельным операциям" учитывает движение денежных средств при совершении расчетов с клиентами по различным видам операций – факторинговым, форфейтинговым, конверсионным и др.

К группе «вкладчики» относят платежные документы, отражающие движение на счетах юридических и физических лиц, являющихся вкладчиками Филиала.

К группе «заемщики» относят расчетные документы, свидетельствующие о предоставлении Филиалом кредитов своим клиентам, о платежах в пользу банка в виде процентов за пользование кредитом и так далее.

В отдельную группу собираются документы, отражающие движение средств на внебалансовых счетах.

Счета имеют строго установленную структуру (Рис.3.1).

![]()

![]()

![]()

![]()

![]()

![]() *** ** *** * **** *******

*** ** *** * **** *******

Счет 1-го Код валюты Ключ Номер подразделения Личный номер владельца счета

порядка

![]()

Счет 2-го порядка

Рис.3.1

Например, счет 40802810256500002365:

1. 408 – счет первого порядка.

2. 40802 – счет второго порядка.

3. 810 – код валюты. В данном случае он показывает, что на данном счете совершаются операции с использованием валюты РФ. В ином случае код будет соответствовать той денежной единице, которая используется для совершения операции.

4. 2 – ключ. Он выбивается ЭВМ автоматически и может принимать значения от 0 до 9.

5. 5650 – номер подразделения. 5650 – это номер Филиала, 5651 – номер дополнительного офиса Филиала в г. Тамбов, 5652 – номер дополнительного офиса Филиала в г. Моршанск.

6. 00002365 – личный номер владельца счета. Он присваивается при открытии счета его владельцу.

Счет обязательно должен иметь 20 знаков.

После формирования групп документов дня сотрудники расчетного отдела внутри каждой группы подбирают документы по номеру счета в возрастающем порядке.

Подбор «общих документов», «вкладчиков» и «заемщиков» осуществляется по дебетовой стороне в следующей последовательности:

1. формирование документов по счетам первого порядка;

2. документы, сформированные по счетам первого порядка, складываются по счетам второго порядка;

3. документы, имеющие одинаковый счет первого и второго порядка подбираются по последним цифрам личного счета клиента.

Документы, относящиеся к группе «внебалансовые» подбираются по счетам стоящим по кредиту. Внутри группы документы формируются в возрастающем порядке по коду подразделения.

3 этап. После формирования групп документов дня специалисты операционного отдела выводят итоговые суммы по балансовым и внебалансовым счетам. Для этого суммы указанные в платежных документах сверяются с остатками на соответствующих счетах отраженных в бухгалтерском балансе и данными, внесенными в информационную систему Филиала. В случае обнаружения несовпадений сотрудники операционного отдела обращаются к лицам ответственным за составление платежного поручения с требованием устранить ошибки.

После сверки с помощью счетной машины итоговые суммы по балансовым счетам набираются на ленточку подсчета. В конце ленты выбивается итог по балансовым счетам, который заверяется подписью и печатью специалиста операционного отдела.

По внебалансовым счетам ленточка подсчета набирается отдельно. Итоговая сумма также заверяется подписью и печатью специалиста отдела.

4 этап. Заключительным этапом в работе специалистов операционного отдела является подготовка документов дня для сдачи в архив.

Документы дня аккуратно складываются в стопку и подшиваются в папку. На обложки папки указывается итоговая сумма по балансовым счетам, итоговая сумма по внебалансовым счетам, дата. Обложка обязательно заверяется подписью главного бухгалтера, печатью Филиала, подписью и печатью специалиста операционного отдела, ответственного за формирование документов дня.

В конце каждого отчетного периода (квартал, полугодие, год) работники отдела формируют архив операционного отдела. Подшивки документов сортируются по календарным числам в порядке возрастания, начиная с первой даты поступления документов дня в данном отчетном периоде, и связывают по 3-4 папки. На каждой такой связке указывают ее порядковый номер и даты тех папок, которые в нее входят. Затем связки документов помещаются в специальный шкаф, ключ от которого находится у Начальника операционного отдела.

Согласно действующему законодательству РФ изъятие документов из архива может осуществляться только по требованию судов, арбитражных судов, следственных органов, а также налоговых органов (по вопросам налогообложения).

Данная процедура осуществляется в присутствии представителя тех органов власти, по требованию которых происходит изъятие документов из архива операционного отдела (уполномоченный орган).

В архиве находятся папки, которые содержат документы, интересующие уполномоченное лицо. Эти папки расшиваются и оттуда изымаются все необходимые расчетные документы. Затем с этих документов делаются копии, которые заверяются подписью главного бухгалтера и печатью Филиала. Оригиналы документов передаются уполномоченному органу, а копии подшиваются обратно в папку. При этом на обложке папки ставится отметка об изъятых документах, которая заверяется подписью главного бухгалтера и печатью Филиала. После этого папка убирается в связку и отправляется в архив.

За сохранность документов находящихся в архиве Начальник операционного отдела несет личную ответственность.

Помимо своей основной деятельности специалисты операционного отдела могут отвечать на запросы клиентов Филиала касающихся состояния их счетов. Кроме того, сотрудники отдела расчетов должны оказывать содействие работникам других отделов Филиала, в виде предоставления информации необходимой им для выполнения своих обязанностей.

Заключение

Тамбовский филиал Акционерного коммерческого банка «РОСБАНК» расположено по адресу Россия 392000, г.Тамбов, улица Интернациональная.