| Скачать .docx |

Дипломная работа: Государственные ценные бумаги: сущность и значение

Дипломная работа

Государственные ценные бумаги, сущность и значение

Введение

Развитие Казахстана в предстоящем году будет коренным образом отличаться от тех прогнозов, которые были сделаны ранее, что мотивируется изменением ситуации на мировом финансовом рынке. Мировой кризис ликвидности, возникший во второй половине 2007 года и последующее развитие ситуации в банковском секторе Казахстана ведет к снижению вероятности полноценного экономического роста Казахстана. Казахстанские банки должны ввернуть 12 млрд. в этом году. А если в наступающем году все средства пойдут на возврат занятых денег, не нужно быть семи пядей во лбу, чтобы предсказать значительное падение в самой важной для социально–экономического развития страны сфере – малом и среднем предпринимательстве.

Мировая экономика находится на пороге очень существенного и продолжительного ослабления, большинству европейских стран не удалось в последние годы придать ускорение своему экономическому росту. Так, по оценки специалистов, экономика США близка к катастрофе. Уже в 2001 году экономика США характеризовалась надувшимся «фондовым пузырём», низкими темпами накопления, высокими уровнями задолженностей в частном и государственном секторах, низкими прибылями корпораций и огромным внешним дефицитом. В 2004 году внешний дефицит США продолжил увеличиваться и составил 666 миллиардов долларов, что составило около 5,75% от внутреннего валового продукта. Таким образом, граждане, предприятия, государственные структуры вынуждены были занять 666 миллиардов долларов на международных рынках капиталов. Дефицит текущего баланса стал набирать силы ещё в 1996 году, когда он составлял 1,5% от валового внутреннего продукта. Далее в 2001 дефицит достиг 4,2% валового внутреннего продукта.

Такой негативный сценарий развития событий в мировой экономике может отразиться на мировых ценах на сырьевые товары, что для казахстанской экономики, представляет еще большую угрозу, чем напряженность на финансовых рынках.

Сейчас, как никогда ясно, что экономика Казахстана зависит от накопления инвестиционных ресурсов и преодоления инвестиционного кризиса. Важную роль в решении этой проблемы должно сыграть формирование эффективного механизма мобилизации, аккумулирования капитала и последующего разумного распределения. Важнейшим элементом такого механизма в условиях рыночных отношений становится рынок ценных бумаг.

Посредством ценных бумаг возможна привлечение таких важных источников финансирования инвестиций, как внутренний частный капитал и сбережения населения, а затем перераспределение этих потенциальных инвестиционных ресурсов из торгово-посреднической и валютно-финансовой сфер в реальный сектор экономики.

Именно рынок ценных бумаг является условием, позволяющим максимально реализовать право любого лица на владение, распоряжение собственностью в соответствии с Конституцией Республики Казахстан, что должно повысить заинтересованность каждого в рациональном и эффективном использовании своего имущества. Это, в свою очередь, способствует экономическому и социальному прогрессу. Поэтому становление и функционирование рынка ценных бумаг является одной из актуальных задач экономической политики республики.

Ценные бумаги в основе своего существования имеют экономическое развитие человеческого общества. С появлением мануфактуры и началом формирования капиталистических производственных отношений выявилась необходимость в больших объемах капиталовложений для создания и развития машинного товарного производства. Именно с этим связываются возникновение и распространение системы государственных долгов, а следовательно, определенных документов, которые подтверждают наличие отношений займа.

Такими документами явились ценные бумаги, прежде всего облигации. С развитием частного капитала огромное распространение получили и акции, удостоверяющие отношения собственности, участия в капитале крупных предприятий. Ценные бумаги явились удовлетворением двух объективных потребностей рыночного хозяйства: в производительном использовании свободных денежных средств и аккумулировании больших объемов капитала для развития промышленности. Некоторые виды ценных бумаг в деловом обороте играют и роль средств платежа, платежных документов, позволяющих приобретать товары и услуги с отсрочкой или рассрочкой платежа, то есть как бы покупка в кредит. Другие же виды ценных бумаг, так называемые товарные распорядительные документы, позволяют эффективно решать задачи торговли готовой продукцией, товарообмена. Таким образом, ценные бумаги в определенной степени снимали «напряжение» с денежного оборота.

Появление ценных бумаг породило собой обширную возможность использования средств, которые тем или иным образом не могут содержаться в денежных единицах. С появлением ценных бумаг стали открываться новые возможности для субъектов фондового рынка при вложении и использовании своих денежных средств. С ценными бумагами стали производиться всевозможные операции, начиная с купли-продажи и заканчивая залогом, займом ценных бумаг и множеством других операций которые являются наиболее прибыльными как для должника, так и для кредитора. Иными словами с появлением ценных бумаг стали появляться предпосылки для установления наиболее устойчивого рынка, который предоставляет новые возможности как для субъектов этого рынка, так и для государства в целом.

Будучи инструментом для решения различных экономических задач, ценные бумаги нуждаются в правовом обеспечении их существования, юридическом механизме регулирования их выпуска и обращения. Поэтому такую актуальность приобретают сейчас вопросы правовой регламентации рынка ценных бумаг, выработки соответствующих нормативных актов.

Почти каждому жителю нашего государства сегодня придется столкнуться с теми или иными видами ценных бумаг. Прежде всего, это связано с процессами акционирования и приватизации, успешно реализованными в Казахстане. К сожалению, в настоящее время ощущается дефицит литературы, посвященной ценным бумагам. В годы существования Советского Союза обращение ценных бумаг было ограничено и им не уделялось пристального внимания ни со стороны экономистов, чтобы решать какие-либо проблемы в народном хозяйстве бывшего СССР, ни со стороны юристов, чтобы надлежащим образом установить правовой режим выпуска и обращения ценных бумаг. Необходимо было не только создать всю инфраструктуру рынка ценных бумаг, сформировать крепкую и эффективно регулирующую нормативную базу для выпуска их и обращения, но и реализовать определенные мероприятия, направленные на разъяснение широким массам населения сущности ценных бумаг, их особенностей, видов задач, которые можно решить с помощью ценных бумаг. Нужно раскрыть людям понятие рынка ценных бумаг и цели его существования, деятельность его участников и его инфраструктуру.

Необходимо иметь в виду, что практика функционирования современных финансовых рынков в зарубежных странах не может быть полностью адаптирована к казахстанским условиям и возможностям. Для их активного развития в Казахстане должна быть проделана огромная подготовительная и организационная работа на уровне государственных структур, предпринимателей, финансистов, специалистов и консультантов. Однако понимание механизмов функционирования финансовых рынков за рубежом и их практика в этой области принесет несомненно большую пользу.

Появление новых финансовых продуктов, усложнение операций с ценными бумагами расширяют возможности их использования для достижения тех целей, которые перед собой ставит тот или иной участник фондового рынка. Создание за короткое время устойчивого рынка государственных ценных бумаг следует признать успехом, но его нынешние особенности создают известные проблемы. Во-первых, этот рынок концентрирует большую часть всех свободных денежных ресурсов и отвлекает их от инвестиционных вложений и даже от использования в качестве оборотных средств. Во-вторых, малодоступность или неприемлемость альтернативных источников финансирования в настоящее время не позволяет сокращать эмиссию государственных ценных бумаг.

С развитием рынка ценных бумаг ускорился процесс формирования основных элементов рынка, являющихся одной из важнейших составляющих рыночной экономики. Они представляют собой надлежащим образом оформленные документы, обладающие защитными функциями и дающие их владельцу право на какое-то имущество или денежную сумму.

Финансовый рынок Казахстана находится в стадии становления. Именно сейчас важно выработать те инструменты и механизмы его эффективного функционирования, которые бы стали рычагом воздействия на экономическую ситуацию с одной стороны, и реально отображали изменения в экономике – с другой.

Актуальность выбранной темы определяется необходимостью развития рынка ценных бумаг с целью нормального функционирования инвестиционного процесса в республике, привлечения иностранного капитала и становления отечественной промышленности.

Структура работы представлена тремя главами, введением, заключением и списком использованной литературы.

В первой главе работы рассматривается теоретическая часть вопроса: сущность и значение рынка ценных бумаг, его инфраструктура и инструменты, а также правовой аспект деятельности на рынке ценных бумаг.

Во второй главе работы приводится анализ рынка ценных бумаг Республики Казахстан, на основе данных предоставленных инвестирующими компаниями, а также статистических данных по состоянию рынка.

Третья глава дипломной работы направлена на изучение проблем функционирования рынка ценных бумаг на современном этапе, а также перспектив его развития в Республике Казахстан.

Методологической основой написания дипломной работы служат законодательные и другие нормативно-правовые акты Национального Банка и АФН, учебная литература отечественных и российских экономистов, а также материалы, публикуемые в Казахстанских средствах массовой информации.

1. Рынок ценных бумаг в системе финансового рынка страны

1.1 Экономическое содержание рынка ценных бумаг

Прежде чем перейти к понятию рынка ценных бумаг, постараемся разобраться, что же такое рынок, в общем его проявлении.

Рынок – это взаимодействие продавцов и покупателей. Каждый из них самостоятелен в своих действиях. Покупателями могут быть отдельные граждане; семьи; фирмы; посредники, приобретающие товары для последующей продажи; государственные учреждения. Роль рынка в экономике определяется следующими моментами: рынок способствует рациональному распределению ресурсов, рынок влияет на объем и структуру производства, рынок оздоровляет экономику, освобождает от убыточных неконкурентоспособных предприятий, рынок заставляет потребителя выбирать рациональную структуру потребления, рыночные цены выступают носителями экономической информации. Рынок подразделяется на: рынок продовольственных и промышленных товаров, рынок услуг, рынок жилой площади, рынок средств производства, рынок рабочей силы, рынок инноваций, рынок духовного и интеллектуального продукта, рынок денег, валюты, ценных бумаг.

Финансовый рынок – это сфера проявления экономических отношений между продавцами и покупателями финансовых ресурсов и инвестиционных ценностей, между их стоимостью и потребительной стоимости.

Финансовый рынок состоит из системы рынков: валютного, ценных бумаг, ссудных капиталов или денежного, золота. Финансовый рынок представляет собой организованную или неформальную систему торговли финансовыми инструментами. На этом рынке происходит обмен деньгами, предоставление кредита и мобилизация капитала. Основную роль здесь играют финансовые институты, направляющие потоки денежных средств от собственников – к заемщиком. Товаром выступают собственно деньги и ценные бумаги. Как и любой рынок, финансовый рынок предназначен для установления непосредственных контактов между покупателями и продавцами финансовых ресурсов /1/.

Денежный рынок – система экономических отношений между продавцами и покупателями денег, опосредуемых через спрос на них и их предложение.

Однако ясно, что между денежным рынком, рынком инвестиций и рынком ценных бумаг существует тесная взаимосвязь. Потенциально остатки на срочных счетах и ценные бумаги могут быть использованы для расчетов. Кроме того, владельцы срочных счетов имеют возможность переоформить их в счета до востребования. Доходы от ценных бумаг могут храниться на текущих счетах, так же, как денежные средства, вырученные от их продажи.

Объектом купли – продажи на рынке золота выступает золото в слитках и других его формах. Рынок золота в отличии от остальных видов рынка является чрезвычайно нестабильным. Нельзя заранее с точностью прогнозировать будущий скачок его оценок. Ведь это зависит не только от ценовых факторов, но и также от различных других неценовых факторов.

Сегодня золото продолжает оставаться средством выравнивания платежного баланса на международном рынке.

На валютном рынке производятся сделки по купле-продаже национальной и иностранной валюты. Такие сделки необходимы прежде всего для совершения оборота в международной торговле.

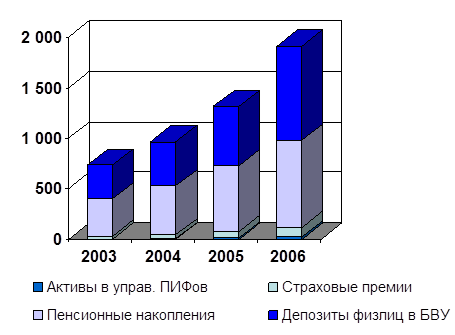

Структура финансового рынка в Казахстане представлена в таблице 1.

Структура финансового рынка в Республике Казахстан

| Год |

Депозиты физ. лиц в БВУ |

Страховые премии |

Пенсионные накопления |

Активы в управлении ПИФов |

Итого |

| 2003 |

335,4 |

28,9 |

368,3 |

- |

732,6 |

| 2004 |

441,2 |

39,978 |

483,99 |

389 |

965,557 |

| 2005 |

587,342 |

67,123 |

648,58 |

12,311 |

1,315,356 |

| 2006 |

1,034,200 |

120,2 |

909,7 |

48,661 |

2,112,761 |

Как видим из приведенной таблицы, структура финансового рынка в республике весьма разнообразна, однако наибольший удельный вес в нем принадлежит депозитам физических лиц в банках второго уровня – в 2006 году на их долю приходи лось около 50%.

Наглядно данные таблицы представлены в виде диаграммы 1.

В последние годы, до кризиса 2007 года, наблюдался активный рост на финансовом рынке страны. Это вызвано прежде всего общим экономическим ростом Республики Казахстан – рост ВВП в размере 10.6% /2/.

Современный высокоразвитый финансовый рынок выполняет шесть основных взаимосвязанных функций:

1. Посредническая функция состоит в том, что рынок напрямую соединяет производителей и потребителей товаров, предоставляя им возможность общаться друг с другом на экономическом языке цен, спроса и предложения, купли-продажи.

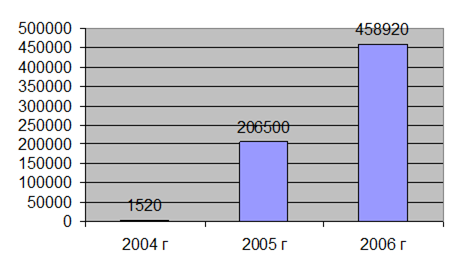

2. Ценообразующая функция рынка возникает при столкновении товарного спроса и предложения, а также благодаря конкуренции. В результате свободной игры этих рыночных сил складываются цены на товары и услуги. Рассмотрим на рисунке 1 динамику структуры финансового рынка Казахстана.

3. Информирующая функция рынка. Сложившиеся цены «сообщают» бизнесменам о состоянии экономики. В частности, через конкретный разброс цен, через их падение и рост деловые люди узнают о размерах производства продукции, о насыщенности рынка товарами, о запросах потребителей и т.д.

4. Регулирующая функция действует через тот же механизм свободных рыночных отношений. Из менее выгодных отраслей с пониженными ценами капиталы перетекают в более прибыльные отрасли с повышенными ценами. В результате в первых отраслях производство сокращается, а во вторых – растет.

Динамика структуры финансового рынка Казахстана в 2003–2006 годах

5. Стимулирующая функция также осуществляется с помощью рыночных цен. В данном случае стимулируется эффективность экономики. Цены «вознаграждают» дополнительной прибылью тех, кто производит товары, наиболее нужные потребителям, кто совершенствует производство, увеличивает производительность, снижает издержки.

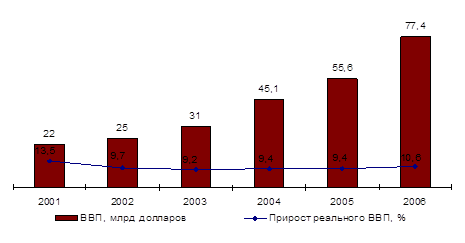

6. Оздоравливающая функция жестока, но экономически оправдана. Рынок «очищает» экономику от ненужной и неэффективной хозяйственной деятельности. Рассмотрим на рисунке 2 рост ВВП в Республике Казахстан.

Образование фиктивного капитала связано с появлением ссудного капитала. Однако фиктивный капитал возникает не в результате денежной формы кругооборота промышленного капитала, а как следствие приобретения ценных бумаг, дающих право на получение определенного дохода. Первоначальной формой фиктивного капитала являлись облигации государственных займов.

Рост ВВП в Республике Казахстан в 2001–2006 гг.

Трансформация капитализма в государственно-монополистический, сопровождавшаяся образованием и ростом акционерных обществ, способствовала появлению нового вида ценных бумаг – акций. В дальнейшем, по мере развития капитализма, акционерные общества стали превращаться в сложные монополистические объединения. Их функционирование в условиях острой конкурентной борьбы и развития научно-технической революции обусловило привлечение не только акционерного, но и облигационного капитала. Это, в свою очередь, вызвало выпуск и размещение частными компаниями и корпорациями, помимо акций, облигаций, то есть облигационных займов. Поэтому структура фиктивного капитала складывается из трех основных элементов: акций, облигаций частного вектора и государственных облигаций.

В настоящее время в капиталистических странах существуют три основных рынка ценных бумаг:

- первичный;

- вторичный;

- внебиржевой.

Два первых рынка обращения ценных бумаг представляют собой важный элемент современного капитализма, особенно его кредитно-финансовой надстройки. Все названные рынки в определенной степени противостоят друг другу, но в то же время как бы взаимно дополняют друг друга. Такое противоречие обусловлено тем, что, выполняя общую функцию по торговле и обращению ценных бумаг, они используют специфические методы отбора и реализации. Первичный оборот, как правило, охватывает лишь новые выпуски ценных бумаг и главным образом размещение облигаций торгово-промышленных корпораций. На бирже котируются старые выпуски ценных бумаг и в основном акции торгово-промышленных корпораций. Если через первичный оборот осуществляется главным образом финансирование воспроизводственного процесса, то на бирже с помощью скупки акций идут формирование и перетасовка контроля между различными группами.

В то же время через биржу также осуществляется определенная часть финансирования, но обычно через мелкого и среднего вкладчика. Особенность биржи состоит в том, что значительная часть операций проводится посредством индивидуальных инвесторов, хотя одновременно идет процесс монополизации этих операций кредитно-финансовыми институтами. И, наоборот, на первичном рынке действует коллективный вкладчик в лице крупных кредитно-финансовых институтов, прежде всего коммерческих банков, страховых компаний, пенсионных и инвестиционных фондов.

Первичный оборот обладает собственными методами торговли ценными бумагами, в основном облигациями. Первичный рынок, обладающий собственными методами размещения, представляет собой самостоятельный, довольно сложный и разветвленный механизм. Однако этот механизм не имеет собственного определенного места торговли ценными бумагами в отличие от биржи. Особенность первичного рынка заключается также в том, что он пропускает через себя новые выпуски акций и облигаций, которые затем при их последующей покупке уходят на фондовую биржу. Но подавляющая часть новых облигаций не возвращается на биржу и находится в руках кредитно-финансовых институтов. Основная роль первичного рынка связана с торговлей облигациями, однако на нем продаются и акции. В этих случаях посредничество берут на себя, как правило, инвестиционные банки, специализированные брокерские и дилерские фирмы. Объем и стоимость акций первичного оборота значительно уступают аналогичным показателям биржи, однако наблюдается тенденция к их росту.

Фондовая биржа представляет собой традиционно и постоянно действующий рынок ценных бумаг с определенным местом и временем по продаже и покупке ранее выпущенных ценных бумаг. Она является важным элементом современного экономического механизма.

Биржевой рынок представляет собой рынок ценных бумаг, осуществляемой фондовыми биржами. Порядок участия в торгах для эмитентов, инвесторов и посредников определяется биржами. Внебиржевой рынок предназначен для обращения ценных бумаг не получивших допуска на фондовые биржи. На биржевом рынке обращаются ценные бумаги, прошедшие листинг, то есть получившие допуск к официальной торговле на бирже. Поскольку условия получения биржевой котировки устанавливаются биржей и могут быть достаточно сложными для некоторых эмитентов, существует внебиржевой рынок, на котором обращаются ценные бумаги, не котируемые на фондовых биржах. Внебиржевой рынок может быть довольно объемным – до 2/3 всего оборота рынка ценных бумаг.

Ценные бумаги, подтверждая наличие тех или иных имущественных правоотношений, сами могут выступать объектом каких-либо гражданских сделок. Более того, именно для того, чтобы имущественные права могли свободно и надежно осуществляться и обращаться и существуют ценные бумаги. Здесь следует различать имущественные элементы от самого документа, представляющего собой вещественную форму закрепления соответствующих прав.

Если не принимать во внимание товарные распорядительные бумаги, которые обращаются преимущественно на товарном рынке в качестве так называемых псевдоценных бумаг, то в отношении остальных видов ценных бумаг можно сказать, что они обращаются на финансовом рынке, обеспечивающем распределение денежных средств между участниками экономических отношений. Причем эти документы обращаются именно на рынке ценных бумаг, являющемся составляющей финансового рынка. В отличие от рынка ссудных капиталов рынок ценных бумаг является сферой обращения документов, удостоверяющих отношения кредита или участия в предприятии, которые имеют собственную стоимость и могут самостоятельно продаваться, покупаться и погашаться.

1.2 Инструменты рынка ценных бумаг и его инфраструктура

Как уже упоминалось выше, в самом рынке ценных бумаг выделяются денежный рынок, где можно привлечь временно свободные денежные средства на небольшой период, и рынок капиталов, на котором денежные ресурсы привлекаются на длительные сроки. Бумаги, обращающиеся на денежном рынке, как правило, выполняют функцию платежных средств. Надо отметить, что четкой границы между двумя этими рынками нет хотя бы потому, что, например, облигации имеют самый различный срок погашения.

Таким образом, фондовый рынок – это институт или механизм, сводящий вместе покупателей и продавцов фондовых ценностей, т.е. ценных бумаг.

Фондовый рынок, как уже отмечалось выше, является сегментом, как денежного рынка, так и рынка капиталов, которые также включают движение прямых банковских кредитов, перераспределение денежных ресурсов через страховую отрасль, внутрифирменные кредиты и т.д.

В рыночной экономике рынок ценных бумаг является основным механизмом перераспределения денежных накоплений. Фондовый рынок создает рыночный механизм свободного, хотя и регулируемого, перелива капиталов в наиболее эффективные отрасли хозяйствования. Рынок ценных бумаг охватывает как кредитные отношения совладения, выражающиеся через выпуск специальных документов, которые имеют собственную стоимость и могут продаваться, покупаться и погашаться.

Любой фондовой рынок состоит из следующих компонентов:

- субъекты рынка;

- собственно рынок;

- органы государственного регулирования и надзора;

- саморегулирующиеся организации;

- инфраструктура рынка: а) правовая, б) информационная, в) депозитарная и расчетно-клиринговая сеть, г) регистрационная сеть.

Правовое регулирование финансового рынка РК представлено широким спектром законодательных и других нормативно правовых актов, главным из которых является гражданский кодекс. В гражданском кодексе даются основные понятия ценным бумагам, сделкам, посредникам. Кроме того, принят ряд законов «О рынке ценных бумаг», «О лицензировании», «Об инвестиционных фондах», «О фондовой бирже» /5–8/. Большую роль в правовом регулировании деятельности на финансовом рынке играет также налоговый кодекс Республики Казахстан.

По мере развития рынка ценных бумаг, появления новых финансовых институтов и инструментов и развития новых технологий проявляется необходимость постоянного совершенствования системы и методов защиты прав и интересов инвесторов.

Уровень защиты прав и интересов акционеров в Республике Казахстан уже в 2000 году заслужил оценки Европейского банка реконструкции и развития – «достаточно всеобъемлющая защита». На данный момент с целью защиты прав и интересов инвесторов АФН осуществляется пруденциальное регулирование только компаний по управлению пенсионными активами, банков-кастодиантов и управляющих портфелем ценных бумаг. Прочие профессиональные участники являются объектами обязательных для выполнения критериев финансовой устойчивости.

В целях реализации данного направления требуется поэтапное внедрение комплекса мероприятий:

1) Переход к международным стандартам раскрытия информации на рынке ценных бумаг. Переход к международным стандартам раскрытия информации будет осуществляться на базе адаптации норм директив Европейского союза по раскрытию информации, в частности, при прохождении листинга на организованном рынке, в проспекте эмиссии, регулярной отчетности листинговых компаний, информации о крупных держателях. Одновременно будет решаться вопрос стандартов допуска иностранных ценных бумаг к торговле на казахстанском рынке. Основной мерой, направленной на повышение степени информационной прозрачности казахстанского фондового рынка, станет создание централизованных систем раскрытия информации о деятельности акционерных обществ. Другим важным шагом в данном направлении, безусловно, станет переход к международным стандартам финансовой отчетности всех хозяйствующих субъектов Республики Казахстан, который обеспечит полноту, понятность и достоверность раскрываемой информации для инвесторов;

2) Совершенствование регулирования лицензируемых субъектов рынка ценных бумаг. Данная мера предполагает введение пруденциального регулирования по отношению к лицензируемым субъектам рынка ценных бумаг, являющимся основными посредниками инвестиционного процесса, параллельно будет происходить постепенная адаптация некоторых норм финансовой устойчивости, профессиональной этики и процедур взаимодействия с клиентами в соответствии с требованиями директив Европейского союза. Указанные мероприятия, помимо увеличения степени защиты инвесторов, будут способствовать понятности национального рынка, что является одним из условий повышения уровня развития фондового рынка;

3) Стимулирование добросовестной конкуренции на рынке ценных бумаг. В рамках данного вопроса будут применяться меры по адаптации норм директив Европейского союза по вопросам инсайдерской торговли и злоупотреблений на рынке ценных бумаг. Кроме того, будут стимулироваться такие превентивные меры, как повышение уровня прозрачности биржевых торгов, раскрытие информации о конфликтах интересов и активизации деятельности маркет-мейкеров на рынке ценных бумаг;

4) Меры по обеспечению сохранности активов институциональных инвесторов, помимо комплекса вышеизложенных мер, будут включать постоянное совершенствование листинговых требований, в том числе по дифференциации эмитентов по секторам экономики, увеличение степени диверсификации их инвестиционных портфелей и становление страхования рисков на рынке ценных бумаг.

Согласно закона РК от 2 июля 2003 года «О рынке ценных бумаг» в инфраструктуру финансового рынка входят следующие виды деятельности, подлежащие лицензированию уполномоченным органом:

Брокерско-дилерская;

Ведение системы реестров держателей ценных бумаг;

Управление инвестиционным портфелем;

Инвестиционное управление пенсионными активами;

Кастодиальная;

Трансфер – агентская;

Депозитарная;

Организация торговли с ценными бумагами и иными финансовыми инструментами.

Брокеры – посредники, действующие на фондовой бирже от своего имени и заключающие сделки по продаже и покупке ценных бумаг по поручению своих клиентов и за их счет.

Дилеры – члены фондовой биржи и банки, занимающиеся куплей-продажей ценных бумаг, валют, драгоценных металлов. Действуют от своего имени и за собственный счет и могут заключать сделки между собой, с брокерами, а также непосредственно с клиентами.

Еще одним элементом инфраструктуры финансового рынка является фондовая биржа.

Фондовая биржа – организованный, регулярно функционирующий рынок ценных бумаг.

Центральный депозитарий является некоммерческой организацией. Акции центрального депозитария размещаются среди профессиональных участников рынка ценных бумаг, организаторов торгов и международных финансовых организаций. Центральный депозитарий – это единственная организация на территории Республики Казахстан, осуществляющая депозитарную деятельность.

Таким образом, субъектами рынка ценных бумаг являются:

1) эмитенты – государство в лице уполномоченных им органов, юридические лица и граждане, привлекающие на основе выпуска ценных бумаг необходимые им денежные средства и выполняющие от своего имени предусмотренные в ценных бумагах обязательства;

2) инвесторы – граждане или юридические лица, приобретающие ценные бумаги в собственность, полное хозяйственное ведение или оперативное управление с целью осуществления удостоверенных этими ценными бумагами имущественных прав;

3) профессиональные участники рынка ценных бумаг – юридические лица и граждане, осуществляющие виды деятельности, признанной профессиональной на рынке ценных бумаг.

Институциональная инфраструктура рынка ценных бумаг

| на 01.07.07 |

на 01.10.07 |

|

| Брокеры–дилеры |

92 |

99 |

| Регистраторы |

16 |

17 |

| Кастодианы |

10 |

10 |

| Инвестиционные управляющие пенсионными активами НПФ |

11 |

11 |

| Управляющие инвестиционным портфелем |

49 |

55 |

| СРО |

2 |

2 |

| Трансфер-агенты |

2 |

2 |

| Организатор торгов с ценными бумагами |

1 |

1 |

В третьем квартале 2007 года на осуществление брокерской и дилерской деятельности с правом ведения счетов клиентов в качестве номинального держателя получено 4 лицензии /9/. Кроме того, за период июль – сентябрь выдано 4 лицензии на осуществление брокерской и дилерской деятельности на рынке ценных бумаг с правом ведения счетов клиентов в качестве номинального держателя, организациям, зарегистрированным уполномоченным государственным органом по регулированию деятельности регионального финансового центра города Алма-Аты.

В 2007 году Агентством РК по регулированию и надзору финансового рынка приостановлено действие лицензии на осуществление брокерско-дилерской деятельности на рынке ценных бумаг с правом ведения счетов клиентов в качестве номинального держателя АО «СЕНИМ-БАНК» и возобновлено действие лицензии на осуществление брокерской и дилерской деятельности на рынке ценных бумаг с правом ведения счетов клиентов в качестве номинального держателя АО «Алматы Инвестмент Менеджмент».

По состоянию на 1 октября 2007 года количество организаций, осуществляющих деятельность по ведению реестра держателей ценных бумаг, составило 17. Общее количество банков, обладающих лицензией уполномоченного органа на осуществление кастодиальной деятельности, составило 10. По состоянию на 1 октября 2007 года 11 организаций осуществляли инвестиционное управление пенсионными активами накопительных пенсионных фондов, из них 6 накопительных пенсионных фондов, имеющих лицензию на самостоятельное управление пенсионными активами, АО «Дочерняя организация АО «Банк ТуранАлем» НПФ «БТА Казахстан», АО «НПФ «Капитал», АО «НПФ «Казахмыс» и АО «НПФ «Отан»).

В третьем квартале 2007 года выдано 6 лицензий на осуществление деятельности по управлению инвестиционным портфелем. По состоянию на 1 октября 2007 года общее количество управляющих инвестиционным портфелем составило 55 организаций. Лицензией на осуществление трансфер – агентской деятельности обладали 2 организации: АО «Казпочта» и АО «C-n-D Express».

В цепочке сделок по купле-продаже ценной бумаги одна всегда является первой, обеспечивающей поступление фондовой ценности на рынок.

Все остальные носят вторичный характер, ибо они связаны с перепродажей уже поступившего на рынок инструмента другим субъектам. Учитывая существенные различия в способах первоначального размещения ценных бумаг и их последующего обращения, выделяют первичный и вторичный рынки ценных бумаг.

Законодательно первичный рынок ценных бумаг определяется как отношения, складывающиеся при эмиссии или при заключении гражданско-правовых сделок между лицами, принимающими на себя обязательства по иным ценным бумагам, и первыми инвесторами, профессиональными участниками рынка ценных бумаг, а также их представителями.

Само понятие эмиссии может относиться, по-видимому, только к таким видам ценных бумаг, которые могут выпускаться в массовых количествах как однородный, например, долговой, инструмент, когда за один выпуск эмитируется большое число бумаг с одинаковыми условиями выпуска, номинальной стоимостью и иными сходными моментами. К таким бумагам, являющимся предметом массовых эмиссий, относятся акции, облигации, казначейские обязательства государства, предусмотренные законодательством республики. Векселя, чеки и товарные бумаги, наоборот, появляясь на основе реальных сделок, могут выдаваться в единственном экземпляре на произвольную сумму, на конкретный товар, то есть со своими отличными от других бумаг условиями и не являются ценными бумагами как таковыми. Республиканским законодательством регулируется вопрос об эмиссии именно акций, облигаций и казначейских обязательств.

В соответствии с законодательными актами Республики Казахстан эмитентом может выступать государство или юридическое лицо, которое от своего имени выпускает ценные бумаги и обязуется выполнять обязательства, предусматриваемые в условиях выпуска. Государство в данном случае выступает в лице своих республиканских и местных органов государственной власти и управления, например, при выпуске облигаций внутреннего государственного займа, казначейских обязательств. Юридическими лицами, выполняющими функции эмитентов, могут быть акционерные компании, другие хозяйственные товарищества, выпускающие акции, облигации.

Эмиссия ценных бумаг осуществляется:

- при учреждении акционерного общества;

- при увеличении размеров уставного фонда акционерного общества путем выпуска акций;

- при привлечении заемного капитала юридическими лицами, государством в лице его центральных и местных органов власти и управления путем выпуска облигаций и других долговых документов.

Решение о выпуске ценных бумаг принимает сам эмитент. Для регистрации выпуска ценных бумаг эмитент должен предъявить пакет определенных нормативными актами документов, в числе которых заявка на регистрацию, копии учредительных документов, проспект эмиссии ценных бумаг и др. Только при предъявлении всех необходимых документов регистрирующий орган примет их к регистрации. Законодательство Республики Казахстан закрепляет положение о том, что отказ в регистрации может быть заявлен только в случаях несоответствия предъявленных документов требованиям Закона, нарушения законного порядка регистрации.

Эмитент имеет право обжаловать действия регистрирующего органа в судебном порядке в случаях приостановления регистрации, отказа в регистрации или признания выпуска несостоявшимся.

После регистрации выпуска ценных бумаг эмитент обязан через средства массовой информации сделать сообщение о выпуске акций, включающее в себя срок начала продажи ценных бумаг, адрес, местонахождение и телефон организации, в которой покупатели могут ознакомиться с проспектом эмиссии, узнать дату, время и место продажи, полное наименование и номер телефона продавцов. До регистрации выпуска реклама недопустима.

Выпустив в обращение ценные бумаги, эмитент осуществляет мероприятия по распространению их на первичном рынке ценных бумаг. Можно выделить следующие способы размещения эмитированных ценных бумаг:

1. Эмитент сам размещает ценные бумаги на рынке. Этот способ предполагает хорошее знание эмитентом рынка, его известность на этом рынке и наличие у него связей с возможными покупателями. Из-за отсутствия этих условий данная форма размещения используется редко и не каждым эмитентом.

2. Более частой формой является эмиссия ценных бумаг других институтов. В этом случае эмитент обращается к банкам, которые и осуществляют для него эмиссию. При такой форме эмиссии между банком и эмитентом заключается договор о покупке ценных бумаг или договор комиссии. После заключения соответствующего договора и передачи ценных бумаг банку последний, имея связи с вкладчиками, может распространить ценные бумаги по подписке или предложить их для немедленной продажи. Подписка представляет собой действие, которое совершает лицо, желающее приобрести ценную бумагу. Это действие заключается в том, что приобретатель вносит определенный процент номинальной стоимости ценной бумаги и получает временное свидетельство о праве держателя этой бумаги; остальную сумму приобретатель должен внести в сроки, определенные эмитентом. За нарушение этих действий к приобретателю применяются санкции.

Таким образом, первичный рынок – это рынок первых и повторных эмиссий ценных бумаг, на котором осуществляется их начальное размещение среди инвесторов.

Важнейшей чертой первичного рынка является полное раскрытие информации для инвесторов, позволяющее сделать обоснованный выбор ценной бумаги для вложения денежных средств. Вся деятельность на первичном рынке служит для раскрытия информации: подготовка проспекта эмиссии, его регистрация и контроль государственными органами с позиций полноты представленных данных, публикация проспекта и итогов подписки и т.д.

Существует две формы первичного рынка ценных бумаг: частное размещение и публичное предложение.

Частное размещение характеризуется продажей ценных бумаг ограниченному количеству заранее известных инвесторов без публичного предложения и продажи.

Публичное предложение – это размещение ценных бумаг при их первичной эмиссии путем публичных объявления и продажи неограниченному числу инвесторов.

Соотношение между публичным предложением и частным размещением постоянно меняется и зависит от типа финансирования, который избирают предприятия в той или иной экономике, от структурных преобразований, которые проводит правительство, и других факторов.

Под вторичным фондовым рынком понимаются отношения, складывающиеся при обращении ранее эмитированных на первичном рынке ценных бумаг.

Важнейшая черта вторичного рынка – это его ликвидность, т.е. возможность успешной и обширной торговли, способность поглощать значительные объемы ценных бумаг в короткое время, при небольших колебаниях курсов и при низких издержках на реализацию. Как считают некоторые авторы, целью функционирования вторичного рынка является не привлечение в отличие от первичного рынка новых инвестиций, а создание механизма свободной перепродажи ценных бумаг, что является основой доверия инвесторов и стимулирует последующие инвестиции.

Вторичный рынок ценных бумаг подразделяется на: организованный рынок и неорганизованный рынок.

Организованный или биржевой рынок исчерпывается понятием фондовой биржи, как особого, институционально организованного рынка, на котором обращаются ценные бумаги наиболее высокого качества и операции на котором совершают профессиональные участники рынка ценных бумаг.

Как уже упоминалось выше, фондовая биржа – это организованный рынок для торговли стандартными финансовыми инструментами, создаваемая профессиональными участниками фондового рынка.

Функции фондовой биржи: а) создание постоянно действующего рынка; б) определение цен; в) распространение информации о товарах и финансовых инструментах, их цена и условия обращения; г) поддержание профессионализма торговых и финансовых посредников; д) выработка правил.

К котировке на фондовой бирже допускаются только ценные бумаги, которые прошли листинг, т.е. удовлетворяют определенным требованиям, предъявляемым к ценным бумагам данной биржей. На разных биржах существуют различные критерии допуска ценных бумаг к котировке. Это правовой статус ценных бумаг, степень капитализации рынка, минимальное количество акций, способы распределения акций у акционеров и т.п.

Согласно законодательству Республики Казахстан фондовая биржа организуется в форме акционерного общества, являясь юридическим лицом. Действует биржа на основании законов республики и своего устава. Учредителями фондовой биржи могут выступать юридические лица, имеющие лицензию на право ведения профессиональной деятельности на рынке ценных бумаг.

Внебиржевой рынок охватывает рынок операций с ценными бумагами, совершаемых вне фондовой биржи.

Через этот рынок проходит а) большинство первичных размещений; б) торговля бумагами худшего качества.

Как большинство экономических или финансовых моделей управления управление операциями с ценными бумагами базируется на оптимизации переменных, которые в наиболее общем виде можно охарактеризовать как прибыль от инвестиционных и клиентских операций, оптимизацию собственного и заемного капитала и снижение цены привлечения ресурсов при эмиссионных операциях.

Однако практика показывает, что в управлении операциями с ценными бумагами не всегда используются минимаксные модели: иногда политика построена на достижении нефинансовых целей. Поэтому организация работы на рынке ценных бумаг предполагает, прежде всего, формирование целей и задач инвестиционной деятельности – разработки политики на рынке ценных бумаг. Для этого целесообразно проанализировать общее состояние экономики, оценить предпринимательский и инвестиционный климат на основе изучения показателей финансовой и долевой активности. В случае решения инвестировать в корпоративный сектор следует использовать отраслевой анализ для выбора отраслей и сфер экономики приоритетного инвестирования средств.

С учетом оценки экономической ситуации, состояния денежного рынка, определенных целей и задач инвестиционной политики определяются: круг финансовых инструментов, с которыми работает тот или иной участник фондового рынка, и операции, которые он проводит с данными ценностями. Эффективность деятельности на рынке ценных бумаг зависит в последнюю очередь от того, как эта деятельность организована участником фондового рынка – от организованной структуры управления.

Кроме организационной структуры, имеет место функциональное деление работников, обеспечивающих операции с ценными бумагами – это прежде всего менеджеры, координирующие операции с именными бумагами; аналитики, профессионалы, составляющие «фронт-офис», и работники «бэк-офиса».

Основной задачей деятельности информационно-аналитического отдела является выработка финансовой политики и осуществление координации деятельности всех подразделений, занимающихся операциями с ценными бумагами на ее основании.

Информационно-аналитический отдел, осуществляя управление банковским портфелем ценных бумаг, вырабатывает рекомендации для фондового отдела и отдела организации эмиссионной работы.

Основной задачей отдела организации эмиссионной работы является привлечение ресурсов на основе выпуска и размещения собственных ценных бумаг. При управлении эмиссионными операциями могут использоваться оптимизационные задачи максимизации капитала, снижения издержек по привлеченным ресурсам, управление капиталом исходя из структуры баланса.

Фондовый отдел – отдел активных операций на рынке ценных бумаг, в его задачи входит прежде всего прибыльное размещение ресурсов собственных, привлеченных, полученных по договору управления на денежном рынке. Данный договор предусматривает проведение операций по усмотрению брокерско-дилерской компании или банка с предоставлением или без предоставления услуг номинального держателя.

Эффективность работы фондового отдела зависит от получения чистого дохода, не связанного с процентом и рассчитываемого как разница непроцентного дохода, например брокерского вознаграждения, и затрат, не связанных с выплатой процента.

Условием активной инвестиционной деятельности на рынке ценных бумаг является гибкая организационная структура фондового отдела. Основными структурными звеньями фондового отдела могут быть фронт-офис и бэк-офис, объединенные в одну рабочую группу. Фронт-офис состоит из группы высококвалифицированных специалистов, имеющих лицензию на право совершения операций на рынке ценных бумаг, а также соответствующий имидж и связи с профессионалами того сектора фондового рынка, где проводятся операции с определенным видом ценных бумаг или совокупностью фондовых инструментов. В задачи специалиста входит заключение сделок с данным финансовым инструментом.

Бэк-офис включает одного или нескольких технических работников. Технические работники осуществляют документальное оформление сделки: подготовку и оформление договора, внесение параметров сделки в журнал регистрации, передачу информации о заключенной сделке в бухгалтерию, оформление другой необходимой документации. При большом объеме операций на рынке ценных бумаг целесообразно формирование двухуровневой организационной структуры фондового отдела. Первый уровень – это сектора: сектор государственных ценных бумаг, сектор банковских ценных бумаг, сектор корпоративных ценных бумаг. В составе каждого сектора исходя из складывающейся ситуации на рынке ценных бумаг может быть сформировано различное количество рабочих групп.

Но на сегодняшний день создание таких специализированных групп для подавляющего большинства профессиональных участников рынка не оправдано, так как доходность операций с корпоративными ценными бумагами не обеспечивает покрытие соответствующих издержек.

1.3 Законодательно-нормативная база рынка ценных бумаг Казахстана

Традиционно рынок ценных бумаг понимается как та область правоотношений, в рамках которой совершаются различные гражданско-правовые сделки с ценными бумагами как особенной разновидностью вещей, причем таких ценных бумаг, в которых выражаются кредитные отношения и отношения совладения бизнесом или предприятием /10/.

Такой подход обоснован именно юридической природой ценной бумаги как документа, удостоверяющего имущественные права собственников ценных бумаг; документа, в своем обращении связанного с удостоверяемым им имущественным правом настолько, что для осуществления такого имущественного права или для передачи этого права третьим лицам необходимо передать подлинник документа соответственно должнику или правопреемнику упомянутого собственника бумаги. Однако современное развитие практики и законодательства свидетельствует о целесообразности корректировки этого подхода, как это уже осуществлено в развитых странах.

Являясь простыми листами бумаги, такие документы приобретают стоимость в основном за счет стоимости того имущественного права, которое они собой удостоверяют. Так как такие ценные бумаги представляют собой предметы материального мира, то при их обращении в сфере гражданского оборота на них полностью распространяется установленный Гражданским кодексом Республики Казахстан правовой режим вещей. При этом, поскольку каждая ценная бумага со своими специфическими реквизитами, требуемыми законодательством, удостоверяет своим содержанием конкретное, уникальное имущественное право ее надлежащим образом легитимированного владельца, то законодательством установлен такой режим, при котором ценные бумаги обращаются в качестве движимого имущества – вещей индивидуально определенных, незаменимых. Например, согласно статье 132 ГК РК /11/ при передаче прав по именной ценной бумаге прежний документ аннулируется, а на имя нового правообладателя оформляется другая именная ценная бумага.

Основываясь на таком понимании правовой природы ценных бумаг, статья 129 ГК РК содержит традиционное определение понятия ценной бумаги как документа. Это уже отмечалось выше. Эта же статья предусматривает альтернативный способ фиксации имущественных прав в виде записей в специализированных реестрах. Причем, регулируя такой способ фиксации имущественных прав, статья 135 ГК РК оперировала понятием «бездокументарные ценные бумаги», однако неоднозначно определяла это понятие. В связи с этим, эта статья исключена из ГК РК Законом РК №416 от 16 мая 2003 года. Так, вопрос о том, что представляют собой бездокументарные ценные бумаги – запись в реестре как способ удостоверения определенной категории имущественных прав или сами эти права, остается на данный момент без четкого законодательного ответа.

В частности, можно ошибочно предположить, что поскольку классические ценные бумаги удостоверяют имущественные права, то бездокументарные ценные бумаги также являются способом удостоверения таких прав, т.е. они являются записями в реестрах. Но тогда напрашивается другой закономерный вопрос – что в таком случае регулируется гражданским правом? Получается, что применительно к бездокументарным ценным бумагам объектом гражданских прав становится обычная запись в книжном или электронном реестре. Полагаю, однако, что такой вывод является тупиковым, поскольку запись в реестре, скорее всего не является объектом права и предметом гражданских правоотношений. Таким образом, выяснение правовой природы бездокументарных ценных бумаг имеет важное значение для теории гражданского права Казахстана, национального законодательства и практики обращения ценных бумаг. Решение этого вопроса в данной работе важно постольку, поскольку долговые ценные бумаги являются предметами массовых эмиссий и объектами рынка ценных бумаг. Более того, в ряде случаев законодательство прямо предписывает, что эмиссионные ценные бумаги, предназначены к обращению на организованных рынках ценных бумаг, должны быть выпущены только в бездокументарной форме.

Такой пробел в теории ценных бумаг привел к тому, что законодателем была сделана попытка объединить общим термином два различных правовых явления, два различных объекта гражданских прав. Это, в свою очередь, создало почву для различного рода ограничений, а нередко и нарушений прав владельцев ценных бумаг. На практике такие ограничения могут быть связаны с неясностью в вопросах о том, с какого момента права по бездокументарным ценным бумагам считаются переданными, каким образом управомоченный субъект может «предъявить» требования об исполнении по таким бумагам, как удостоверяется такое исполнение, и др. Кроме того, суды сейчас создают практику защиты прав по бездокументарным ценным бумагам, поскольку вполне очевидно, что некоторые традиционные средства защиты гражданских прав не применимы к правоотношениям по бездокументарным ценным бумагам.

В сущности же, дело в том, что Гражданский кодекс Республики Казахстан ориентирован преимущественно на регулирование оборота вещей, права на которые нередко подтверждаются лишь фактическим обладанием или пользованием, а передача прав на такие вещи сопровождается передачей соответствующих материальных предметов. Оборот же ряда имущественных прав как объектов гражданских правоотношений регламентирован недостаточно. В частности, пункт 1 статьи 129 и статей 130–134 ГК РК регулирует режим классических ценных бумаг, существующих в форме документов. Содержание этих статей практически полностью соответствует теории ценных бумаг, сформировавшейся в правовой науке человечества несколько столетий назад.

Основываясь на содержании статьи 115 ГК РК, полагаю, что более корректным было бы определить, что бездокументарные ценные бумаги представляют собой удостоверяемые особым способом имущественные права в области привлечения, перераспределения и обратной выплаты средств, привлекаемых субъектами гражданского оборота в форме заемного или акционерного капитала для осуществления предпринимательской деятельности. Способом удостоверения таких имущественных прав, как уже отмечалось, является запись в специальном реестре, совершенная в соответствии с установленными требованиями к указанию содержания удостоверяемого права и субъекта этого права. Здесь хотелось бы отметить, что некоторые исследователи в странах СНГ также считают, что «под бездокументарными ценными бумагами законодатель понимает только права».

Ценные бумаги появляются в гражданском обороте на основании договора. В сущности, ценная бумага в своем содержании перечисляет условия этого договора. Эмитент ценной бумаги предлагает потенциальному владельцу принять ее в качестве подтверждения отношений займа или инвестирования в предприятие на иных условиях. Если вторая сторона принимает ценную бумагу, договор считается заключенным на условиях, исчерпывающе перечисленных в тексте бумаги. Любая ценная бумага считается свободно обращающейся после принятия от эмитента подлинника соответствующего документа. С этого момента и возникает право владельца ценной бумаги требовать исполнения по ней, при наступлении указанных в документе условий и соответствующая ему, обязанность эмитента предоставить это исполнение. С этого же момента у владельца ценной бумаги возникает право собственности на документ. И, как можно справедливо отметить, это право на клочок бумаги дает единственную возможность осуществления содержащегося в ней права. Поэтому под передачей права на ценную бумагу подразумевается одновременная передача и выраженного в ней права. В зависимости от вида ценной бумаги способы их передачи могут быть различными – от самого простого до наиболее усложненного. Однако при этом обращение ценных бумаг подчиняется специфическим правилам передачи и осуществления права собственности на них. Такими правилами являются следующие:

а) При передаче ценной бумаги достаточно передать подлинник документа. В случае бумаги на предъявителя фактическая передача подлинника документа означает передачу права собственности на него. При передаче права собственности на ордерную ценную бумагу фактическая передача оригинала документа должна сопровождаться совершением на нем передаточной надписи в соответствии с требованиями законодательства. Передача ценной бумаги Гражданским Кодексом не предусматривается, поскольку она оформляется на имя конкретного лица. Однако передача удостоверяемого ею имущественного права допускается, но уже в порядке уступки требования. Пункт 2 статьи 132 ГК РК определяет, что «при передаче прав по именной ценной бумаге другому лицу, передаваемая бумага аннулируется, а на имя нового владельца выдается другая ценная бумага». Но и в этом случае передача прав по именной ценной бумаге невозможна без наличия подлинника документа.

б) Для осуществления права, выраженного в ценной бумаге, необходимо предъявить и передать подлинник документа обязанному субъекту, имя которого обозначено в тексте бумаги.

В случае предъявления к исполнению бумаги на предъявителя обязанный субъект должен немедленно и в полной мере предоставить исполнение. И только этот субъект несет ответственность за неисполнение по документу.

в) При осуществлении и передаче прав, удостоверяемых ценными бумагами, действуют два специфических правила, которые сформулированы нормами Гражданского Кодекса РК, но вытекают из их смысла.

Лицо, владеющее подлинником ценной бумаги, признается являющимся ее собственником и субъектом, управомоченным требовать исполнения по ней, если содержание этой бумаги указывает на правомочность соответствующего признания. Этот принцип называется публичной достоверностью.

Из вышеуказанного принципа вытекает правило об ограничении возражений. Это правило означает, что недопустимо отказывать в предоставлении исполнения по ценной бумаге, задерживать исполнение или исполнять ненадлежащим образом со ссылкой на какие-либо факты, не нашедшие отражения в тексте бумаги. Обязанное лицо, которому ценная бумага предъявлена к исполнению, может отказать, например, если документ предъявлен раньше указанного в нем срока исполнения. Любой выход за пределы содержания документа противоречит природе ценных бумаг. Такое положение находит свое прямое отражение в законодательстве. Пункт 2 статьи 133 ГК РК говорит о том, что не допускается отказ от исполнения удостоверяемого ценной бумагой обязательства со ссылкой на отсутствие основания возникновения этого обязательства, либо на его недействительность. В этом находит выражение абстрактность ценной бумаги.

г) Правоотношениям по ценным бумагам присуще специфическое распределение риска. Этот факт отметил М. Агарков в своей монографии «Учение о ценных бумагах». Действительно, утрата, уничтожение, серьезное повреждение ценной бумаги влечет за собой риск неполучения причитающегося по ней исполнения. Хотя это не означает прекращение того обязательства, которое удостоверяется утраченным документом.

Подчиняясь изложенным четырем правилам, ценные бумаги обращаются как специфический объект гражданских прав и могут выступать объектом различных гражданско-правовых сделок: купли-продажи, дарения, мены, займа, залога, наследования, хранения, страхования. В числе перечисленных сделок сделки об отчуждении имущества и являются основанием приобретения права собственности на ценные бумаги. Все иные основания приобретения права собственности, предусмотренные ГК РК, не являются основаниями приобретения права собственности на ценные бумаги в силу юридической природы последних как формы сделок.

С передачей ценной бумаги к новому обладателю переходят в совокупности все удостоверяемые ею права. В случаях, предусмотренных законом или в установленном им порядке, для осуществления и передачи прав, удостоверенных ценной бумагой, достаточно доказательств их закрепления в специальном реестре.

Ценным бумагам свойствен признак публичной достоверности. Его суть заключается в том, что законом предельно ограничен круг тех оснований, опираясь на которые должник вправе отказаться от исполнения лежащей на нем обязанности. В частности оформленная по всем правилам ценная бумага не может быть оспорена должником со ссылкой на отсутствие основания возникновения обязательства либо на его недействительность. Допускаются лишь возражения по формальным основаниям, в частности, ссылка на пропуск срока представления ценной бумаги к исполнению либо оспаривание ценной бумаги со ссылкой на ее подделку либо подлог. Владелец ценной бумаги, обнаруживший подлог или подделку ценной бумаги, вправе предъявить к лицу, передавшему ему бумагу, требование о надлежащем исполнении обязательства, удостоверенного ценной бумагой, и о возмещении убытков.

Наконец, характерным признаком ценной бумаги является то, что осуществление воплощенного в ней субъективного гражданского права возможно лишь при предъявлении ценной бумаги. Утрата ценной бумаги влечет за собой, как правило, невозможность реализации закрепленного ею права. Вместе с тем, лицо утратившее ценную бумагу, вправе обратиться в суд с заявлением о признании утраченной ценной бумаги недействительной и о восстановлении прав по ней.

Статья 134 ГК РК предусматривает возможность восстановления прав по некоторым видам ценных бумаг. Гражданско-процессуальным законодательством, в частности, предусмотрена процедура вызывного производства по восстановлению прав по утраченным ценным бумагам на предъявителя.

Здесь обращает на себя внимание тот факт, что восстановление права по утраченной предъявительской ценной бумаге означает выдачу дубликата документа, то есть новой ценой бумаги. Это в очередной раз иллюстрирует связь и невозможность раздельного существования документа и подтверждаемого им имущественного права.

Однако упомянутые права без каких-либо затруднений могут быть восстановлены только в случае отсутствия еще каких-либо претендентов на эти права. Если же на одно и то же право будут претендовать несколько субъектов и один из них будет обосновывать свое право, предъявляя подлинник соответствующей ценной бумаги, то данный спор будет решен в пользу именно этого субъекта, если не будет доказана его недобросовестность при приобретении данного документа.

Восстановление прав по утраченным ордерным ценным бумагам осуществляется также в судебном порядке и возможно при условии признания выдачи утраченной ценной бумаги лицом, выдавшим документ, а исполнение по восстановленной ценной бумаге можно будет получить при условии восстановления все передаточных надписей, имевших место на утерянном документе. Вместе с тем, восстановление прав по ордерной ценной бумаге с бланковыми индоссаментами является практически невозможным в силу того, что данный вид передаточной надписи позволяет легитимировать лишь того субъекта, который в данный момент действительно владеет документом. Признать же такого субъекта неуправомоченным требовать исполнения по данной бумаге представляется возможным только в случае доказанности неправомерного попадания документа в его владение.

Восстановление прав по утраченной ордерной ценной бумаге с именными индоссаментами может иметь затруднения исключительно практического характера, когда индоссанты будут отказываться от восстановления индоссаментов или кого-либо из этих индоссантов невозможно будет найти либо по иным подобным причинам.

Восстановление прав по утраченным именным ценным бумагам представляется возможным только в случае признания выдачи соответствующего документа обязанным по нему лицом.

Ценные бумаги как индивидуально-определенные вещи могут быть истребованы из чужого незаконного владения. Однако шансы доказать чужое незаконное владение предъявительской и ордерной с последним бланковым индоссаментом крайне не велики. Более того, если ценные бумаги на предъявителя находятся во владении добросовестного приобретателя, то они не могут быть от него истребованы.

Право собственности на ценные бумаги прекращается по основаниям, предусмотренным Гражданским Кодексом РК. Это – отчуждение документа, отказ владельца ценной бумаги от права собственности на нее, уничтожение документа. Однако в отличие от первых двух оснований уничтожение ценной бумаги, как уже отмечалось, не означает того, что ее владелец утрачивает право требования по ней, но в тоже время отсутствие подлинника документа не позволит осуществить это право.

Право собственности на ценные бумаги может быть прекращено и в некоторых случаях принудительного изъятия, предусмотренных статьей 249 ГК РК: обращение взыскания на имущество по обязательствам владельца ценных бумаг; конфискация; в иных случаях, предусмотренных Гражданским Кодексом Республики Казахстан. Таким случаем, в частности, является принудительный выкуп акций банков и организаций осуществляющих отдельные виды банковских операций, в случае наличия у них отрицательного размера капитала.

По поводу ценных бумаг могут возникать и залоговые отношения. Однако, не всякая ценная бумага может быть предметом залога, поскольку понятие залога в статье 299 ГК РК определено таким образом, что в случае неисполнения обязательства должником залогодержатель приобретает не право собственности на предмет залога, а лишь преимущественное право получить удовлетворение от стоимости заложенного имущества. То есть при наступлении указанных обстоятельств предмет залога должен быть продан, и только вырученные средства посылаются на погашение соответствующего обязательства.

На основании этой нормы в залог могут быть переданы только ценные бумаги на предъявителя и ордерные ценные бумаги с последним банковым индоссаментом. Именно эти ценные бумаги в отличие от именных позволяют любому их держателю, в том числе залогодержателю, продать их самостоятельно и в любое время, поскольку как отмечалось выше, фактическое обладание такими документами является достаточным легитимирующим фактом. Этот факт лежит и в основе того, что при залоге ценных бумаг последние должны быть переданы залогодержателю или размещены в банке.

Имеющееся в данном пункте дополнение о том, что договором могут быть предусмотрены иные условия залога, не вполне обосновано с точки зрения обеспечения надежности залогового правоотношения. К примеру, стороны вправе договориться об оставлении предъявительских ценных бумаг во владении законодателя или третьих лиц. Но в случае отчуждения ценных бумаг законодателем в нарушение договора добросовестному приобретателю залогодержатель не сможет истребовать от последнего эти ценные бумаги.

Залог ценных бумаг должен быть оформлен письменным договором как того требует статья 307 ГК РК. Само право залога в отношении ценных бумаг в силу их правовой природы возникает с момента передачи их залогодержателю или фактическое их размещение в банке.

Операция с ценными бумагами представляет собой законченное действие или ряд действий с ценными бумагами или денежными средствами на фондовом рынке для достижения поставленных целей:

– обеспечения финансовыми ресурсами деятельности субъекта операции – формирование и увеличение собственного капитала, привлечения заемного капитала или ресурсов в оборот. По своему экономическому назначению – это пассивные операции, которые осуществляются через эмиссию ценных бумаг, поэтому название эмиссионных операций;

– вложение собственных и привлеченных финансовых ресурсов в фондовые активы субъектом операций от своего имени. По своему экономическому назначению – это активные операции, которые осуществляются путем приобретения фондовых ценностей на фондовой бирже, в торговой системе, на внебиржевом рынке, поэтому носят название инвестиционных операций.

Особенностью рынка ГКО является отработанная технология осуществления инвестиционных операций на основе использования механизма кассовых сделок. Целесообразно вспомнить, что при классификации сделок прежде всего используется такой критерий, как срок, в течении которого они должны быть выполнены. В соответствии с этим признаком биржевые сделки можно разделить на кассовые, т.е. подлежащие немедленному выполнению, и срочные, при которых продавец обязуется представить ценные бумаги к установленному сроку в будущем, а покупатель – принять их и оплатить по условиям сделки.

В соответствии с Гражданским Кодексом Республики Казахстан под сделкой с ценными бумагами следует понимать взаимное соглашение, связанное с возникновением, прекращением или изменением имущественных прав, заложенных в ценных бумагах. Они возможны при покупке и продаже, уступке прав, наследовании, дарении, учете, зачете и т.д. Наиболее часто происходит покупка и продажа ценных бумаг: осуществляя эмиссионную операцию, эмитент продает свои ценные бумаги их первому держателю, любая инвестиционная операция связана с покупкой инвестором и продажей владельцем фондовых ценностей и т.д. Таким образом, правовой аспект операции отражает те права и обязанности, которые приобретают участники в процессе ее совершения, включая имущественную ответственность при нарушении условий сделки.

Законодательство о ценных бумагах Республики Казахстан определяет круг субъектов рынка ценных бумаг. В Казахстане это могут быть эмитенты, брокеры, дилеры и инвесторы, в роли которых выступают как органы государственного управления, так и юридические и физические лица. Инвесторами, то есть приобретателями ценных бумаг, вложившими в них свои средства, могут быть любые юридические и физические лица, а также государство в лице его органов управления.

Эмитентом может являться государство или юридическое лицо, выпускающее от своего имени ценные бумаги и обязующееся выполнить обязательства, предусматриваемые в условиях выпуска. Государство, например, может выпускать облигации государственного займа, быть эмитентом казначейских обязательств. Юридические лица могут эмитировать акции, корпоративные облигации и другие ценные бумаги. Законодательством Республики Казахстан воспрещается лишь выпускать ценные бумаги для покрытия убытков предприятия, связанных с его хозяйственной деятельностью.

Субъектом рынка ценных бумаг является государство в лице своих органов, выдавая лицензии на право ведения операций с ценными бумагами. Выпуская ценные бумаги в обращение, регистрируя акционерные общества и др.

Основными же субъектами являются дилеры и брокер, которые и создают собственно вторичный рынок ценных бумаг. Действуют они как на фондовой бирже, так и на внебиржевом рынке. Суть их деятельности состоит в осуществлении посреднических операций на рынке ценных бумаг. Согласно законодательству на ведение посреднической деятельности на рынке ценных бумаг республики юридическим и физическим лицам необходимо иметь разрешение, выдаваемое АФН.

Имеющие такую лицензию брокеры и дилеры становятся профессиональными участниками рынка ценных бумаг. Различие между дилерами и брокерами состоит в том, что первые осуществляют посредническую деятельность за счет собственных средств и на свой риск, вторые же занимаются этой деятельностью за счет клиента. Доход дилеров формируется за счет разницы в курсах при покупке и продаже ценных бумаг. Доход брокеров составляют проценты, взимаемые за оказание посреднических услуг, общее же между ними то, что и те и другие являются посредниками на рынке ценных бумаг.

Законодательством закреплено понятие профессиональных участников рынка ценных бумаг и четко очерчен их круг. Чтобы стать профессиональным участником рынка ценных бумаг, помимо необходимого уровня квалификации и профессионализма требуется разрешение от имени государства на ведение, как уже отмечалось, профессиональной деятельности, а также деятельности по выпуску ценных бумаг в обращение, их распространению и т.д. Таким образом, в круг профессионалов рынка ценных бумаг входят еще и субъекты, выполняющие функции эмитентов, занимающиеся выпуском ценных бумаг на основе договоров, распространителей ценных бумаг, то есть организации, которые по поручению и в интересах эмитентов на основе соответствующего договора занимаются выпуском ценных бумаг, их размещением, а также депозитарной деятельностью.

Анализируя теорию и законодательство иностранных государств, я бы хотела обратить внимание на то, что определением понятия классических ценных бумаг фактически высвечивается два специфических аспекта: а) содержание удостоверяемого правоотношения, т.е. подтверждение участия в имуществе эмитента или обязательство этого эмитента по передаче определенного имущества и б) юридический смысл в существовании ценной бумаги, заключающийся в том, что ценная бумага как специфический способ удостоверения прав целесообразна для оборота только с позиции передачи удостоверяемых ею прав. Иными словами, появление ценной бумаги в хозяйственном обороте обусловлено потребностью придать обращению имущественных прав максимально возможную степень мобильности при одновременном сохранении достаточной твердости оборота, когда передача документа представляет собой передачу удостоверяемого им права.

Казахстанское законодательство, однако, исходит из другой предпосылки. Так, статьи 129 – 130 ГК РК, наоборот, определяя ценную бумагу исходит из того, что она нужна для осуществления удостоверенного ценной бумагой имущественного права путем предъявления ей подлинника. Думается, что в данном случае осуществление имущественного права могло бы иметь место и без требования о необходимости удостоверения этого права ценной бумагой. Для этого достаточно любых иных легитимирующих форм, например письменного договора, показаний свидетелей, записей в книгах сторон, писем, факсограмм, телеграмм и др. Вместе с тем ценная бумага как квалифицированная письменная форма сделки нужна для того, чтобы упростить передачу удостоверяемых ею прав. Именно поэтому законодательство традиционно устанавливает режим, при котором каждый раз при передаче прав по ценным бумагам не требуется перезаключение договора, уведомление должника, заключение договора уступки требования и т.д. Для этого достаточно лишь передать подлинник соответствующей ценной бумаги с соблюдением в некоторых случаях определенной процедуры. Этот режим имущественных прав, удостоверяемых ценными бумагами и обусловил установление специфического режима для самих ценных бумаг, при котором последние, в силу неразрывности документа и права, были признаны объектом гражданских прав с режимом движимых вещей. Возможно, в связи с тем, что Гражданский кодекс изначально при определении ценной бумаги не уделил должного внимания именно такой функции ценной бумаги, как обслуживание передачи удостоверяемых ею имущественных прав, стало возможным, что оппоненты разработчиков Гражданского Кодекса РК добились исключения векселя и чека из категории ценных бумаг и что был установлен столь нецелесообразный режим ипотечных свидетельств при котором каждая передача ипотечных свидетельств должна сопровождаться регистрацией в соответствующих регистрирующих органах. Это же основание, а также правовая традиция, видимо легли в основу того, что Гражданский кодекс отнес к ценным бумагам и именные ценные бумаги, хотя десятилетия назад М. Агарков обращал внимание на существенную специфику именных ценных бумаг по сравнению с ордерными и предъявительскими, отмечая, что именные ценные бумаги «не всегда относятся к числу ценных бумаг», поскольку «отличие их от других ценных бумаг весьма существенно».

Безусловно, именные ценные бумаги отвечают тому критерию, что для осуществления прав по ним необходимо предъявление должнику подлинника документа. Однако передача прав по именным ценным бумагам осуществляется согласно статье 132 ГК в порядке, установленном для обычной уступки требования, что препятствует обращению ценных бумаг, во всяком случае на организованных рынках ценных бумаг. Полагаю, что именные ценные бумаги в данном случае более сходны с простой письменной формой одностороннего договора.

Кроме этого, казахстанское законодательство о ценных бумагах также концептуально отличается от законодательства развитых рыночных государств и по другому признаку. В частности, если обратиться к идее, заложенной в основу правовых режимов ценных бумаг в развитых странах, то можно прийти к выводу о том, что законодательство развитых государств за основу регулирования принимает незыблемую категорию – имущественное право и тем самым оставляет простор для установления разнообразнейших форм удостоверения этих имущественных прав. Законодательство же Казахстана, наоборот, за исходную точку принимает форму правоотношения, чем заводит в тупик законодательное регулирование режима ценных бумаг. Та же проблема в российском законодательстве, Гражданский кодекс которого, как и казахстанский, основан на рекомендациях модельного гражданского кодекса для стран СНГ. А поскольку в законодательстве о ценных бумагах Казахстана и России имеют место одинаковые проблемы, то исследователи обеих стран стремятся к их целесообразному разрешению, и определенные сходные результаты в теории уже достигнуты. В частности, выводы о природе классических ценных бумаг и бездокументарных ценных бумаг практически совпадают.

Определяя понятие бездокументарных ценных бумаг, исследователи и в России, и в Казахстане, как уже отмечалось выше, больше склоняются к выводу о том, что этим термином определяется особая категория имущественных прав. Попытки окончательно соотнести две эти категории, по крайней мере, в теории гражданского права России и Казахстана нельзя признать удачными.

Законом Республики Казахстан «О бюджетной системе» от 1 апреля 1999 г. предусмотрен выпуск государственных ценных бумаг Правительством и местными исполнительными органами республики, а также Национальным банком Казахстана. По экономическому содержанию государственные ценные бумаги, как и корпоративные облигации, являются долговыми.

Большинство из упомянутых и, в сущности, известных в мировой практике ценных бумаг удостоверяют собой право их собственников требовать выплаты денег, поскольку они выпускаются в обращение на основании либо предоставления приобретателем ценной бумаги денежного займа эмитенту этих ценных бумаг, либо отсрочки платежа деньгами. Таким образом, имущественное право, удостоверяемое этими ценными бумагами, представляет собой обязательство по уплате денег надлежащим образом легитимированному обладателю соответствующего права требования.

Коносамент и ипотечное свидетельство, при корректном и соответствующем их предназначению в гражданском обороте установлении правового режима, служат товарными распорядительными документами, дающими право требовать передачи поименованного в них товара или право на получение исполнения по основному обязательству и обращения взыскания на соответствующее имущество, а также дающее возможность передать поименованные права. В сущности, природой названных имущественных прав также выступает обязательство.

Несколько неоднозначен ответ о гражданско-правовой природе обязательства по акциям. Статья 139 ГК РК перечисляет права, удостоверяемые акцией. Это – право ее собственника: а) на получение части чистого дохода акционерного общества в виде дивидендов; б) на участие в управлении акционерным обществом и в) на часть имущества, оставшегося после ликвидации общества. Но в отличие от прав по вышеназванным видам ценных бумаг, права собственника акций не абсолютно безусловны. В частности, получение дивидендов возможно только при наличии у общества чистой прибыли и только в случае принятия решения о распределении дивидендов, причем их размер в большинстве случаев не является постоянной. Получение имущества обществом также обусловлено его ликвидацией. Право на участие в управлении делами акционерного общества не всегда может быть предусмотрено по конкретному виду акций, а гражданско-правовая природа этого права вообще сомнительна. Поэтому нередко права акционеров называют правами на участие в капитале и управлении акционерным обществом. Однако с позиции гражданского права полагаю, что права, упомянутые выше в категориях и, являются обязательными правами требования выплаты дивидендов в виде денег или ценных бумаг и передачи другого имущества ликвидируемого акционерного общества. Но при этом объем таких прав требования и время их реализации заранее не определяются, а обуславливаются вышеупомянутыми факторами.

Как видно, права по каждому упомянутому виду ценных бумаг могут удостоверяться различными способами, основными из которых на сегодняшний день могут быть: а) письменный двусторонний или многосторонний договор, в простой или нотариальной форме; б) ценная бумага как письменный инструмент установленной формы с определенными законодательством реквизитами; в) запись в специализированном реестре в случае, когда эти права существуют как бездокументарные ценные бумаги. Несмотря на такой выбор форм существования имущественных прав, не для каждого из имущественных прав, традиционно удостоверяемых классическими ценными бумагами, будет приемлема или целесообразна какая-либо другая форма.