| Похожие рефераты | Скачать .docx |

Дипломная работа: Оценки кредитоспособности банка

СОДЕРЖАНИЕ

Введение

Глава 1. Теоретические и методологические основы анализа и оценки кредитоспособности заемщика

1.1 Кредитная политика банка: сущность, функции и роль

1.2 Принципы банковского кредитования

1.3 Понятие и показатели кредитоспособности

1.4 Методы оценки кредитоспособности предприятий используемые российскими банками

Глава 2. Анализ и оценка кредитоспособности клиента на ООО КБ "Агропромкредит"

2.1 Характеристика ООО КБ "Агропромкредит"

2.2 Порядок предоставления кредитов коммерческим банком ООО КБ "Агропромкредит"

2.3 Структурный анализ пассивов и активов ООО КБ "Агропромкредит"

2.4 Анализ ликвидности баланса ООО КБ "Агропромкредит"

Глава 3. Рекомендации по улучшению системы кредитования в ООО КБ "Агропромкредит"

3.1 Предложения по внедрению автокредитования

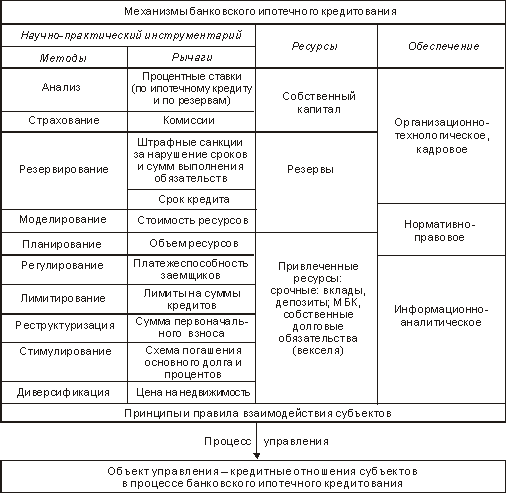

3.2 Предложения по внедрению кредитования по ипотечным программам

Заключение

Список использованной литературы

Приложения

ВВЕДЕНИЕ

Задачи улучшения функционирования кредитного механизма выдвигают необходимость использования экономических методов управления кредитом, ориентированных на соблюдение экономических границ кредита. Это позволит предотвратить неоправданные кредитные вложения, обеспечить своевременный и полный возврат ссуд, снизить риск неплатежа.

Больше всех в информации о кредитоспособности предприятий и организаций нуждаются банки: их прибыльность и ликвидность во многом зависят от финансового состояния клиентов. Снижение риска при совершении ссудных операций возможно достичь на основе комплексного изучения кредитоспособности клиентов банка, что одновременно позволит организовать кредитование с учетом границ использования кредита.

Под кредитоспособностью банковских клиентов следует понимать такое финансово-хозяйственное состояние предприятия, которое дает уверенность в эффективном использовании заемных средств, способность и готовность заемщика вернуть кредит в соответствии с условиями договора. Изучение банками разнообразных факторов, которые могут повлечь за собой непогашение кредитов, или, напротив, обеспечивают их своевременный возврат, составляет содержание банковского анализа кредитоспособности.

Актуальность выбранной темы заключается в том, что в настоящее время в рыночной экономике кредит является неотъемлемой частью повышения уровня экономического развития предприятий и населения и, чтобы банк мог в достаточной мере удовлетворять потребности хозяйствующих субъектов ему необходимо обладать высокой кредитоспособностью.

При анализе кредитоспособности банки должны решить следующие вопросы: способен ли заемщик выполнить свои обязательства в срок, готов ли он их исполнить? На первый вопрос дает ответ разбор финансово-хозяйственных сторон деятельности предприятий. Второй вопрос имеет юридический характер, а так же связан с личными качествами руководителей предприятия.

Состав и содержание показателей вытекают из самого понятия кредитоспособности. Они должны отразить финансово-хозяйственное состояние предприятий с точки зрения эффективности размещения и использования заемных средств и всех средств вообще, оценить способность и готовность заемщика совершать платежи и погашать кредиты в заранее определенные сроки.

Способность своевременно возвращать кредит оценивается путем анализа баланса предприятия на ликвидность, эффективного использования кредита и оборотных средств, уровня рентабельности, а готовность определяется посредством изучения дееспособности заемщика, перспектив его развития, деловых качеств руководителей предприятий.

В связи с тем, что предприятия значительно различаются по характеру своей производственной и финансовой деятельности, создать единые универсальные и исчерпывающие методические указания по изучению кредитоспособности и расчету соответствующих показателей не представляется возможным. Это подтверждается практикой нашей страны. В современной международной практике также отсутствуют твердые правила на этот счет, так как учесть все многочисленные специфические особенности клиентов практически невозможно.

Процесс кредитования связан с действием многочисленных и многообразных факторов риска, способных повлечь за собой непогашение ссуды в назначенный срок. Предоставляя ссуды, коммерческий банк должен изучать факторы, которые могут повлечь за собой их непогашение. Такое изучение именуют анализом кредитоспособности.

Целью выпускной квалификационной работы является исследование анализа и оценки кредитоспособности заемщика.

Для достижения поставленной цели необходимо решить следующие задачи:

- определить кредитную политику банка, его сущность, функции и роль;

- охарактеризовать принципы банковского кредитования;

- дать понятие и показатели кредитоспособности;

- изучить методы оценки кредитоспособности предприятий используемые российскими банками;

- дать характеристику ООО КБ "Агропромкредит";

- определить порядок предоставления кредитов коммерческим банком ООО КБ "Агропромкредит";

- провести структурный анализ пассивов и активов ООО КБ "Агропромкредит";

- провести анализ ликвидности баланса ООО КБ "Агропромкредит";

- предложить рекомендации по улучшению системы кредитования в ООО КБ "Агропромкредит".

Объектом исследования является Общество с ограниченной ответственностью коммерческий банка "Агропромкредит".

Предметом исследования является анализ и оценка кредитоспособности заемщика.

Научной и методической основой дипломной работы послужили законодательные акты, а также работы отечественных и зарубежных ученых по вопросам кредитования. В их числе работы Н.И. Валенцевой, В.С. Геращенко, В.Ф. Железовой, А.И. Жукова, Е.Ф. Жукова, О.И. Лаврушина, И.Д. Мамоновой, А.Г. Мовсесяна, Г.С. Пановой, В.Н. Шенаева, Е.Б. Ширинской, З.Г. Ширинской, В.М. Усоскина, М.М. Ямпольского и др., а также зарубежных авторов - Ж. Матук, Д. Синки, Дж. Сороса, М.К. Льюиса, П. Самюэльсона.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ И МЕТОДОЛОГИЧЕСКИЕ ОСНОВЫ АНАЛИЗА И ОЦЕНКИ КРЕДИТОСПСОБНОСТИ ЗАЕМЩИКА

1.1 Кредитная политика банка: сущность, функции и роль

В Российской Федерации создание и функционирование коммерческих банков основывается на Законе РФ "О банках и банковской деятельности в РФ" в редакции 02 ноября 2007 г. с изменениями и дополнениями. В соответствии с этим законом банки России действуют как универсальные кредитные учреждения, совершающие широкий круг операций на финансовом рынке: предоставление различных по видам и срокам кредитов, покупка-продажа и хранение ценных бумаг, иностранной валюты, привлечение средств в депозиты и вклады, осуществление расчетов, выдача гарантий, поручительств и иных обязательств, посреднические и доверительные операции и т.п.

Первым и основополагающим принципом деятельности коммерческого банка является работа в пределах реально имеющихся ресурсов.

Работа в пределах реально имеющихся ресурсов означает, что коммерческий банк должен обеспечивать не только количественное соответствие между своими ресурсами и кредитными вложениями, но и добиваться соответствия характера банковских активов специфике мобилизованных им ресурсов. Прежде всего это относится к срокам тех и других. Так если банк привлекает средства главным образом на короткие сроки, а вкладывает их преимущественно в долгосрочные ссуды, то его ликвидность оказывается под угрозой. Наличие в активах банка большого количества ссуд с повышенным риском требует от банка увеличения удельного веса собственных средств в общем объеме его ресурсов.

Вторым важнейшим принципом, на котором базируется деятельность коммерческих банков, является экономическая самостоятельность, подразумевающая и экономическую ответственность банка за результаты своей деятельности. Экономическая самостоятельность предполагает свободу распоряжения собственными средствами банка и привлеченными ресурсами, свободный выбор клиентов и вкладчиков, распоряжение доходами банка.

Действующее законодательство предоставляет всем коммерческим банкам экономическую свободу в распоряжении своими фондами и доходами. Прибыль банка, остающаяся в его распоряжении после уплаты налогов, распределяется в соответствии с решением общего собрания акционеров. Оно устанавливает нормы и размеры отчислений в различные фонды банка, а также размеры дивидендов по акциям.

По своим обязательствам коммерческий банк отвечает всеми принадлежащими ему средствами и имуществом, на которые может быть наложено взыскание. Весь риск от своих от своих операций коммерческий банк берет на себя.

Третий принцип заключается в том, что взаимоотношения коммерческого банка со своими клиентами строятся как обычные рыночные отношения. Предоставляя ссуды, коммерческий банк исходит прежде всего из рыночных критериев прибыльности, риска и ликвидности.

Четвертый принцип работы коммерческого банка заключается в том, что регулирование его деятельности может осуществляться только косвенными экономическими (а не административными) методами. Государство определяет лишь "правила игры" для коммерческих банков, но не может давать им приказов.

Кредитование – одна из основных функций банка. Кредитная политика – это политика, связанная с движением кредита. Кредитная и депозитная политика банка имеют единую родовую основу и являются как бы двумя сторонами одной медали. Проведение кредитной и депозитной политики имеют одну цель – максимилизацию доходов банка при поддержании его надежности и стабильности.

Кредитную политику следует рассматривать в сущностном аспекте как стратегию и тактику банка по привлечению ресурсов на возвратной основе и их инвестированию в части кредитования клиентов банка, а в прикладном - как детальный план, программу действий.

После рассмотрения и утверждения общей кредитной политики Советом директоров банка полномочия по реализации кредитной политики передаются председателю правления банка, который организует необходимые мероприятия по её исполнению. Председатель правления банка возлагает на руководителя кредитного департамента ответственность за практическую реализацию этих функций. В обязанности последнего входит: разъяснять основные положения кредитной политики кредитными работниками, которые обязаны тщательно ознакомиться с положениями кредитной политики и имеют право вносить предложения по совершенствованию текущей кредитной политики в свете времени на рынке кредитов.

Руководитель кредитного департамента пересматривает текущую политику совместно с начальниками функциональных отделов банка как минимум один раз в год, а по мере необходимости чаще. Результаты пересмотра политики выносятся на утверждение Совета директоров банка, причем факт утверждения заносится в протокол совещания Совета. Цель ежегодного пересмотра кредитной политики – обеспечить соответствие текущей политики краткосрочным и долгосрочным стратегическим задачам банка.

В основе реализации кредитной политики банка должна лежать теоретически обоснованная модель оптимальной кредитной политики, разработка которой должна базироваться на анализе его ресурсной базы.

Анализ балансов коммерческих банков имеет значение как для суждения о положении самих банков, так и для характеристики общего экономического положения страны. Состояние коньюктуры отражается на балансах банков.

Банковская прибыль важна для всех участников процесса. Акционеры заинтересованы в прибыли, так как она представляет собой доход на инвестиционный капитал. Прибыль приносит выгоды вкладчикам.

Прибыль – показатель результативности деятельности банка. Её анализ следует начинать с рассмотрения составляющих компонентов. В общем плане прибыль, остающаяся в распоряжении банка, зависит от трех "глобальных" компонентов: доходов, расходов и налогов.

Для того, чтобы оценить в полной мере результаты его работы, способность банка получать прибыль, необходимо иметь следующую информацию:

- отчеты о прибылях и убытках;

- балансовый и внебалансовый отчет;

- отчет об изменениях в собственных средствах коммерческого банка;

- пояснительные записки, которые дают необходимую информавцию о рисках, предпринимаемых банком, и связанных с ними возможных последствиях для него, а также информацию о различных статьях баланса и отчета о прибылях и убытках.

1. Российским коммерческим банкам в основу их деятельности следует положить собственную стратегию в виде "Руководства по кредитной политике", которое должно включать следующие документы:

- кредитная политика;

- нормы кредитования;

- инструкцию по кредитованию.

2. Особое внимание и контроль в вопросе реализации кредитной политики коммерческого банка во взаимоотношениях с населением, должны быть нацелены на работу с проблемными ссудами и управление ими.

Целевое направление ссуд (по направлениям использования или объектам кредитования) они могут быть целевыми (образовательные ссуды, ссуды на строительство или приобретение жилья, ипотечные, ссуды на приобретение товаров длительного пользования и прочие) и нецелевые (на неотложные нужды, офердрафт).

Современная российская практика показала, что кредитование индивидуальных клиентов на потребительские цели требует своего совершенствования как с точки зрения расширения объектов кредитования, так и дифференциации условий предоставления ссуд.

В таблице хорошо просматривается как процентные ставки меняются в зависимости от учетной ставке ЦБ РФ.

Таблица 1 - Виды кредитной политики

| По субъектам кредитных отношений | Политика по отношению к юр. лицам Кредитная политика во взаимоотнош. с населением |

|

| 1 | 2 | |

| По формам кредита | По предоставлению потребительского кредита По государственному кредиту По ипотечному кредиту По банковскому кредиту По международному кредиту |

|

| По срокам | В области краткосрочного кредитования В области долгосрочного кредитования |

|

| По степени рискованности | Агрессивная, традиционная, классическая | |

| По целям | По предоставлению целевых ссуд По предоставлению нецелевых ссуд |

|

| По типу рынка | На денежном рынке На финансовом рынке На рынке капиталов |

|

| По географии | На местном, региональном рынке Национальном уровне, Международном уровне |

|

| По отраслевой направленности | Промышленных предприятий, Торговых организаций, Строительных организаций, Транспортных организаций, Сельскохозяйственных, Предприятий связи и пр. |

|

| По обеспеченности | По предоставлению обеспеченных ссуд По предоставлению необеспеченных ссуд |

|

| По цене кредита | Кредитная политика по предоставлению: Стандартных ссуд; Льготных ссуд; Проблемных ссуд (под повышенные проценты) |

|

| По методам кредитования | При кредитовании по остатку При кредитовании по обороту |

|

Из таблицы видно, что в основу классификации видов кредитной политики положены различные критерии. Представленная классификация не является исчерпывающей.

1.2 Принципы банковского кредитования

Банковское кредитование осуществляется при строгом соблюдении принципов кредитования. Последние представляют собой основу, главный элемент системы кредитования, поскольку отражают сущность и содержание кредита, а также требования объективных экономических законов, в том числе и в области кредитных отношений.

К принципам кредитования относятся: качества заемщика, целевое назначение, срочность возврата, дифференцированность, обеспеченность и

платность.

Качества заемщика. Коммерческие банки оперируют в основном заемным капиталом, значительная часть которого может быть востребована владельцами в краткие сроки и без предварительного уведомления. Рассматривая заявку на получение ссуды, банк всегда должен учитывать неопределенность перспектив погашения обязательств перед вкладчиками. Поэтому перед тем как выдать кредит, необходимо оценить связанный с ним риск и, в первую очередь, вероятность непогашения ссуды в срок. Сохранность основной суммы долга - таков один из главных принципов, который всегда должен соблюдаться при проведении банком кредитных операций. При получении заявки на кредит, банк должен изучить не только разные аспекты кредитной сделки, но и дать оценку персональных качеств заемщика, будь то частное лицо или руководитель фирмы. В этой связи необходимо ответить на следующие вопросы: кем является клиент, может ли он погасить взятое обязательство, каков риск потери капитала при выдаче ссуды данному заемщику.

Оценивая личность клиента банк в первую очередь сосредотачивает внимание на следующих моментах: порядочность и честность, профессиональные способности. Эти ключевые качества клиента имеют для банка первостепенное значение.

Целевое назначение. Первый вопрос, который интересует банк: "Для чего берется ссуда?". Цель кредита зависит от категории заемщика. Если это частное (физическое) лицо, то оно берет потребительскую ссуду на покупку недвижимости, товаров длительного пользования или же персональный кредит для погашения долгов, выплата взносов за учебу. Если речь идет о предпринимателях, то цели кредита будут существенно изменяться: им требуется капитал для финансирования капитальных затрат, покупки оборудования, сырья и материалов, выплаты заработанной платы персоналу, погашение срочных обязательств.

Цель кредита служит важным индикатором степени риска, связанного с выдачей ссуды. Банк, например, избегает выдачи ссуд для спекулятивных операций, так как погашение зависит от исхода сомнительных, а иногда и запрещенных законом сделок и, следовательно, несет высокий риск. При выдаче кредита фирме банк учитывает частоту банкротств в данной отрасли, и, естественно, проявляет осторожность в отношении предприятий, действующих в нестабильных отраслях.

Цель определяет и форму кредита. Так, если заемщик с помощью ссуды стремится преодолеть кратковременный разрыв между поступлением средств и платежами, то наиболее подходящей формой кредита является овердрафт. Финансирование капитальных затрат требует других форм кредитования, например, срочной ссуды.

Возвратность является той особенностью, которая отличает кредит как экономическую категорию от других экономических категорий товарно-денежных отношений. Без возвратности кредит не может существовать. Возвратность является неотъемлемой чертой кредита, его атрибутом.

Срочность кредитования представляет собой необходимую форму достижения возвратности кредита. Принцип срочности означает, что кредит должен быть не просто возвращен, а возвращен в строго определенный срок, т. е. в нем находит конкретное выражение фактор времени. И, следовательно, срочность есть временная определенность возвратности кредита. Срок кредитования является предельным временем нахождения ссуженных средств в хозяйстве заемщика и выступает той мерой, за пределами которой количественные изменения во времени переходят в качественные: если нарушается срок пользования ссудой, то искажается сущность кредита, он теряет свое подлинное назначение, что отрицательно сказывается на состоянии денежного обращения в стране. Подтверждением этому является современное положение с денежным обращением в стране, на которое наряду с другими факторами определенное воздействие оказала и практика длительного нарушения принципа срочности в кредитовании отдельных отраслей и затрат при планово-централизованной системе управления.

С переходом на рыночные условия хозяйствования этому принципу кредитования придается, как никогда, особое значение. Во-первых, от его соблюдения зависит нормальное обеспечение общественного воспроизводства денежными средствами, а соответственно его объемы, темпы роста. Во-вторых, соблюдение этого принципа необходимо для обеспечения ликвидности самих коммерческих банков. Принципы организации их работы не позволяют вкладывать им привлеченные кредитные ресурсы в безвозвратные вложения. В-третьих, для каждого отдельного заемщика соблюдение принципа срочности возврата кредита открывает возможность получения в банке новых кредитов, а также позволяет соблюсти свои хозрасчетные интересы, не уплачивая повышенных процентов за просроченные ссуды. Сроки кредитования устанавливаются банком исходя из сроков оборачиваемости кредитуемых материальных ценностей и окупаемости затрат, но не выше нормативных.

С принципом срочности возврата кредита очень тесно связаны два других принципа кредитования, такие, как дифференцированность и обеспеченность.

Дифференцированность кредитования означает, что коммерческие банки не должны однозначно подходить к вопросу о выдаче кредита своим клиентам, претендующим на его получение. Кредит должен предоставляться только тем заёмщикам, которые в состоянии его своевременно вернуть. Поэтому дифференциация кредитования должна осуществляться на основе показателей кредитоспособности, под которой понимается финансовое состояние предприятия, дающее уверенность в способности и готовности заемщика возвратить кредит в обусловленный договором срок. Эти качества потенциальных заемщиков оцениваются посредством анализа их баланса на ликвидность, обеспеченность хозяйства собственными источниками, уровень его рентабельности на текущий момент и в перспективе.

Оценка кредитоспособности заемщиков, испрашивающих кредит, проводимая банками до заключения кредитных договоров, дает им возможность в определенной степени подстраховать себя от риска несвоевременного возврата кредита (и связанных с этим для банков убытков) и, следовательно, предвосхитить соблюдение заемщиками принципа срочности кредитования. Дифференциация кредитования, исходя из кредитоспособности заемщика, препятствует покрытию их потерь и убытков за счет кредита и служит необходимым условием его нормального функционирования на основах возвратности и платности. Своевременность возврата кредита находится в тесной зависимости не только от кредитоспособности заемщиков, но и от обеспеченности кредита.

До недавнего времени принцип обеспеченности кредита трактовался нашими экономистами очень узко: признавалась лишь материальная обеспеченность кредита. Это означало, что ссуды должны были выдаваться под конкретные материальные ценности, находящиеся на различных стадиях воспроизводственного процесса, наличие которых на протяжении всего срока пользования ссудой свидетельствовало об обеспеченности кредита и, следовательно, о реальности его возврата. Между тем в мировой банковской практике видами кредитного обеспечения кроме материальных ценностей, оформленных залоговым обязательством, выступают гарантии и поручительства платежеспособных соответственно юридических и физических лиц, а также страховые полисы оформленного заемщиками в страховой компании риска непогашения банковского кредита. Причем не только одна, но и все перечисленные формы юридических обязательств одновременно могут служить обеспечением выдаваемого заемщику банком кредита. Лишь с принятием Закона "О банках и банковской деятельности" и ГК РФ. Коммерческие банки Российской Федерации получили возможность выдавать своим клиентам кредиты под различные формы обеспечения кредита. Таким образом, в современных условиях, говоря об обеспеченности ссуд, следует иметь в виду наличие у заемщиков юридически оформленных обязательств, гарантирующих своевременный возврат кредита: залогового обязательства, договора-гарантии, договора-поручительства, договора страхования ответственности непогашения кредита.

Обеспечение обязательств по банковским ссудам в одной или одновременно нескольких формах предусматривается обеими сторонами кредитной сделки в заключаемом между собой кредитном договоре.

Принцип платности кредита означает, что каждое предприятие-заемщик должно внести банку определенную плату за временное позаимствование у него для своих нужд денежных средств. Реализация этого принципа на практике осуществляется через механизм банковского процента. Ставка банковского процента — это своего рода "цена" кредита. Платность кредита призвана оказывать стимулирующее воздействие на хозяйственный (коммерческий) расчет предприятий, побуждая их на увеличение собственных ресурсов и экономное расходование привлеченных средств. Банку платность кредита обеспечивает покрытие его затрат, связанных с уплатой процентов за привлеченные в депозиты чужие средства, затрат по содержанию своего аппарата, а также обеспечивает получение прибыли для увеличения ресурсных фондов кредитования (резервного, уставного) и использования на собственные и другие нужды.

Совокупное применение на практике всех принципов банковского кредитования позволяет соблюсти как общегосударственные интересы, так и интересы обоих субъектов кредитной сделки банка и заемщика.

К методам управления кредитными рисками относится анализ заемщика и его основных документов с различных точек зрения. Итак, рассмотрим, что необходимо оценить для уменьшения кредитного риска.

Анализ кредитоспособности заемщика производится на основании его отчетности и финансового положения.

Основным финансовым документом предприятия является баланс, составляемый к определенному сроку (конец квартала, года) и показывающий структуру активов, обязательств, прибыли, убытков и капитала компании.

Многие кредитные заявки связаны с финансированием начинающих предприятий, которые еще не имеют финансовых счетов и другой документации. В этом случае в банк представляется подробный бизнес-план, который должен содержать сведения о целях сделки, методах ведения операций и т.д. В частности, документ должен включать:

- описание продуктов или услуг, которые будут предложены на рынке (включая патенты и лицензии); планы исследований, разработок и т.д.;

- отраслевой и рыночный прогнозы (описание рынков, других компаний, которые предлагают аналогичный продут, преимущества и слабые стороны конкурентов);

- планы маркетинга (цели, реклама, стоимость компании по продвижению продукта на рынок и т.д.);

- план производства (потребность в производственных мощностях, рабочей силе, имеющееся оборудование и т.д.);

- план менеджмента (структура компании, руководящие органы, консультанты и т.п.);

- финансовый план (прогноз операционного и инвестиционного бюджетов, прогноз движения наличности, перспективный баланс на пять будущих лет).

Кредитный отдел банка должен также обратить внимание на следующие вопросы:

- разделенность имущества предприятия и собственников. Тем самым обеспечивается основа для определения банком действительного имущественного и финансового состояния предприятия;

- отсутствие у предприятия намерения и необходимости самоликвидации или существенного сокращения масштабов своей деятельности, что позволяет полагать, что в обозримом будущем предприятие будет продолжать свою обычную деятельность на товарном рынке, где оно осуществляет свои операции;

- консерватизм в отношении дебиторской задолженности заемщика. В условиях общей нестабильности рынка неразумно предполагать, что вся дебиторская задолженность возвращается к фирме-заемщику.

При получении заявки на кредит, банк должен изучить не только разные аспекты кредитной сделки и профессиональный уровень предприятия, но и дать оценку персональных качества заемщика, будь то частное лицо или руководитель фирмы. Оценивая личность клиента, банк сосредотачивает внимание на следующих моментах:

- порядочность и честность;

- семейное положение;

- профессиональные способности;

- возраст и состояние здоровья;

- наличие преемника (на случай заболевания или смерти);

- материальная обеспеченность.

Желательно оценить также представительский уровень фирмы, внешнее оформление офиса, современное наукоемкое техническое оснащение предприятия. Это возможно осуществить только при выезде представителей кредитного отдела банка непосредственно к заемщику.

Заканчивая рассмотрение вопроса анализа кредитоспособности заемщика нельзя не сказать о зарубежном опыте тщательного отбора потенциальных кредитных клиентов.

В практике американских банков применяется "правило пяти си", где критерии отбора клиентов обозначены словами, начинающимися на букву "си":

1. Характер заемщика (character), т.е. имеется в виду его репутация, степень ответственности, готовность и желание погашать долг. Банк стремится прежде всего выяснить, как заемщик (фирма или частное лицо) относится к своим обязательствам, были ли у него задержки в погашении займов, каков его статус в деловом мире. Банк стремится получить психологический портрет заемщика, используя для этого личное интервью с ним, досье из личного архива, консультации с другими банками и фирмами и прочую доступную информацию;

2. Финансовые возможности (capacity), т.е. выяснение платежеспособности заемщика за последние несколько месяцев или лет в зависимости от объема предстоящей кредитной сделки;

3. Капитал, имущество (capital), т.е. наличие собственного капитала и согласие заемщика использовать его в какой-то части, в случае необходимости, на погашение кредита, определение структуры капитала, соотношение с другими статьями активов и пассивов;

4. Обеспечение (collateral), т.е. его достаточность, качество и степень реализуемости залога в случае непогашения ссуды. Обеспечение кредита дает возможность преодолеть слабость других критериев оценки кредитного риска, однако в любом случае банкир всегда должен помнить одно правило: никогда не предоставлять кредит на основе только залога или гарантии. (Подробно вопросы, связанные с залогом, будут рассмотрены ниже).

5. Общие экономические условия (conditions), т.е. выяснение текущего состояния экономики соответствующего региона или страны, а также непременно - экономики отрасли, к которой принадлежит заемщик.

1.3 Понятие и показатели кредитоспособности

В советской экономической литературе практически отсутствовало понятие "кредитоспособность". Такое положение объяснялось ограничением использования товарно-денежных отношений в течение длительного времени, а так же тем, что для кредитных отношений, которые преимущественно развивались в форме прямого банковского кредита, были характерны не экономические, а административные методы управления, отличающиеся высокой степенью централизации права принятия окончательных решений. Это исключало необходимость оценки кредитоспособности заемщиков при решении вопросов о выдаче ссуд. Кроме того, структурные сдвиги в финансовом положении предприятий, вызванные чрезмерными темпами индустриализации, привели к тому, что большинство предприятий в конце 20-х годов оказались некредитоспособными. Длительное время кредитный механизм ориентировался на кредитоемкость предприятий, что отражало общий уровень развития кредитного механизма страны в целом. Происходящие в современной экономике изменения привлекли внимание к необходимости выяснения кредитоспособности предприятий.

Под кредитоспособностью банковских клиентов следует понимать такое финансово-хозяйственное состояние предприятия, которое дает уверенность в эффективном использовании заемных средств, способность и готовность заемщика вернуть кредит в соответствии с условиями договора. Изучение банками разнообразных факторов, которые могут повлечь за собой непогашение кредитов, или, напротив, обеспечивают их своевременный возврат, составляют содержание банковского анализа кредитоспособности.

При анализе кредитоспособности (credit analysis) банки должны решить следующие вопросы:

1. Способен ли заемщик выполнить свои обязательства в срок и

2. Готов ли он их исполнить? На первый вопрос дает ответ разбор финансово-хозяйственных сторон деятельности предприятий. Второй вопрос имеет юридический характер, а так же связан с личными качествами руководителей предприятия.

Состав и содержание показателей вытекают из самого понятия кредитоспособности. Они должны отразить финансово-хозяйственное состояние предприятий с точки зрения эффективности размещения и использования заемных средств и всех средств вообще, оценить способность и готовность заемщика совершать платежи и погашать кредиты в заранее определенные сроки. Способность своевременно возвращать кредит оценивается путем анализа баланса предприятия на ликвидность, эффективного использования кредита и оборотных средств, уровня рентабельности, а готовность определяется посредством изучения дееспособности заемщика, перспектив его развития, деловых качеств руководителей предприятий.

В связи с тем, что предприятия значительно различаются по характеру своей производственной и финансовой деятельности, создать единые универсальные и исчерпывающие методические указания по изучению кредитоспособности и расчету соответствующих показателей не представляется возможным. Это подтверждается практикой нашей страны. В современной международной практике также отсутствуют твердые правила на этот счет, так как учесть все многочисленные специфические особенности клиентов практически невозможно.

Основная цель анализа кредитоспособности определить способность и готовность заемщика вернуть запрашиваемую ссуду в соответствии с условиями кредитного договора. Банк должен в каждом случае определить степень риска, который он готов взять на себя, и размер кредита, который может быть предоставлен в данных обстоятельствах.

Рассматривая кредитную заявку, служащие банка учитывают много факторов. На протяжении многих лет служащие банка, ответственные за выдачу ссуд исходили из следующих моментов:

- дееспособности Заемщика;

- его репутация;

- способности получать доход;

- владение активами;

- состояния экономической конъюнктуры.

Информационное обеспечение

1. Внешние источники информации.

Для получения такого рода данных банку, разумеется потребуется информация характеризующая финансовое состояние фирмы. Это обуславливает необходимость изучения финансовых отчетов, возможности появления непредвиденных обстоятельств и положения со страхованием. Источниками информации о кредитоспособности Заемщика могут служить:

- переговоры с Заявителями;

- инспекция на месте;

- анализ финансовых отчетов.

- внешние источники;

Например, в мировой практике наиболее известный источник данных о кредитоспособности - фирма "Дан энд Брэдстрит", которая собирает информацию примерно о 3 млн. фирм США и Канады и предоставляет ее по подписке. Краткие сведения и оценки кредитоспособности каждой фирмы публикуются в общенациональных и региональных справочниках. Более детальная информация об отдельных фирмах сообщается в виде финансовых отчетов, наиболее распространенный из них - "Информация о деловом предприятии". Первый из 6 разделов отчета содержит сведения общего характера - наименование и адрес фирмы: код отрасли и предприятия; характер производства: форма собственности: суммарная оценка кредитоспособности (рейтинг); быстрота оплаты фирмой счетов; объем продаж, собственный капитал, число занятых; общее состояние и тенденции развития фирмы. Суммарная оценка кредитоспособности состоит из двух частей - двух букв (или цифры и буквы) и цифры. Первые два знака представляют собой оценку финансовой устойчивости фирмы, а последний - оценку ее кредитоспособности. Второй раздел отчета содержит сведения, полученные от поставщиков фирмы, относительно аккуратности в оплате счетов и о максимальном кредите, полученном в течение года. Третий раздел включает последний баланс и информацию о продажах и прибыльности фирмы (Если такая имеется). Четвертый раздел показывает обычный размер остатка на депозитном счете и платежи по ссудам. В пятом разделе содержаться данные о руководителях и владельцах фирмы. В последнем разделе подробно охарактеризованы род деятельности фирмы, ее клиентура и производственные мощности.

Помимо указанных отчетов, "Дан энд Брэдстрит" публикует еще несколько видов документов. Один из самых полезных "Отчет о ключевых финансовых статьях" - содержит значительно более подробную информацию о фирме. Кроме "Дан энд Брэдстрит", имеется еще несколько кредитных бюро, именуемых специальными коммерческими агентствами. В отличие от широкого охвата "Дан энд Брэдстрит" они ограничиваются обычно одной отраслью или видом деятельности.

Иногда банки сверяют свою информацию с данными других банков, имевших отношения с подателем кредитной заявки. Они могут также проверить данные у различных поставщиков и покупателей данной фирмы. Поставщики могут снабдить информацией об оплате ею счетов, предоставленных скидках, максимальной и минимальной сумме коммерческого кредита, необоснованных претензиях и удержаниях со стороны интересующей банк фирмы. Контакты с покупателями фирмы позволяют получить информацию о качестве ее продукции, надежности обслуживания и количестве рекламаций на ее товары. Такая сверка информации с контрагентами фирмы и другими банками позволяет также выявить репутацию и возможности фирмы, обратившейся за кредитом, и ее руководящих работников.

Еще одним источником сведений является Служба взаимного обмена кредитной информацией при национальной ассоциации управления кредитом - организация, снабжающая сведениями о кредитах, полученных фирмой у поставщиков по всей стране. члены организации получают ответ на вопрос: как аккуратно платит фирма? Однако в информации содержаться только факты, но отсутствует анализ, объяснение или какие - либо рекомендации. Другими источниками информации о фирмах, особенно крупных, служат коммерческие журналы, газеты, справочники, государственная отчетность и т. д. Некоторые банки обращаются даже к конкурентам данной фирмы. Такую информацию следует использовать крайне осторожно, но она может оказаться весьма полезной.

2. Источники сведений, необходимых для расчета показателей кредитоспособности.

Первым источником информации для оценки кредитоспособности хозяйственных организаций должен служить их баланс с объяснительной запиской к нему. Анализ баланса позволяет определить, какими средствами располагает предприятие и какой по величине кредит эти средства обеспечивают. Однако для обоснованного и всестороннего заключения о кредитоспособности клиентов банка балансовых сведений недостаточно. Это вытекает из состава показателей. Анализ баланса дает лишь общее суждение о кредитоспособности, в то время, как для выводов о степени кредитоспособности необходимо рассчитать и качественные показатели, оценивающие перспективы развития предприятий, их жизнеспособность. Поэтому в качестве источника сведений, необходимых для расчета показателей кредитоспособности, следует использовать: данные оперативного учета, техпромфинплан, сведения, накапливаемые в банках, сведения статистических органов, данные анкеты клиентов, информацию поставщиков, результаты обработки данных обследования по специальным программам, сведения специализированных бюро по оценке кредитоспособности хозяйственных организаций.

1.4 Методы оценки кредитоспособности предприятий используемые российскими банками

Методика кредитного анализа инвестиционного проекта.

Данная методика (принятая почти во всех коммерческих банках России, занимающихся кредитованием предприятий и организаций) оценки целесообразности предоставления банковского кредита, разработана для определения банками платежеспособности предприятий, наделяемых заемными средствами, оценки допустимых размеров кредитов и сроков их погашения.

Для начала рассматриваются документы Заемщика. Основная цель анализа документов на получение кредита - определить способность и готовность заемщика вернуть испрашиваемую ссуду в установленный срок и в полном объеме.

Анализ данных о заемщике.

Заемщик представляет в банк следующие документы:

1. Юридические документы:

а) регистрационные документы: устав организации; учредительный договор; решение (свидетельство) о регистрации (нотариально заверенные копии);

б) карточка образцов подписей и печати, заверенная нотариально (первый экземпляр);

в) документ о назначении на должность лица, имеющего право действовать от имени организации при ведении переговоров и подписании договоров, или соответствующая доверенность (нотариально заверенная копия);

г) справка о паспортных данных, прописке и местожительстве руководителя и главного бухгалтера организации-заемщика.

2. Бухгалтерская отчетность в полном объеме, заверенная налоговой инспекцией, по состоянию на две последние отчетные даты, с расшифровками следующих статей баланса (на последнюю отчетную дату): основные средства, производственные запасы, готовая продукция, товары, прочие запасы и затраты, дебиторы и кредиторы (по наиболее крупным суммам);

3. За последние три месяца - копии выписок из расчетного и валютных счетов на месячные даты и по крупнейшим поступлениям в течение указанных месяцев.

4. По состоянию на дату поступления запроса на кредит: справка о полученных кредитах с приложением копий кредитных договоров.

5. Письмо - ходатайство о предоставлении кредита (на бланке организации с исходящим номером) с краткой информацией об организации и ее деятельности, основных партнерах и перспективах развития.

Регистрационные документы подтверждают состоятельность заемщика как юридического лица. Принципиальным моментом является определение прав лица, ведущего переговоры и подписывающего кредитный договор с банком, на совершение действий от имени организации. Эти права устанавливаются на основании соответствующего положения устава заемщика и документа о назначении на должность согласно процедуре, изложенной в уставе.

Бухгалтерская отчетность дает возможность проанализировать финансовое состояние заемщика на конкретную дату.

Анализ бухгалтерского баланса

Важнейшей информационной базой анализа является бухгалтерский баланс. При работе с активом баланса необходимо обратить на следующее: в случае оформления залога основных средств (здания, оборудование и др.), производственных запасов, готовой продукции, товаров, прочих запасов и затрат право собственности залогодателя на указанные ценности должно подтверждаться включением их стоимости в состав соответствующих балансовых статей.

Остаток средств на расчетном счете должен соответствовать данным банковской выписки на отчетную дату.

При анализе дебиторской задолженности необходимо обратить внимание на сроки ее погашения, поскольку поступление долгов может стать для заемщика одним из источников возврата испрашиваемого кредита.

При рассмотрении пассивной части баланса самое пристальное внимание должно быть уделено изучению разделам, где отражаются кредиты и прочие заемные средства: необходимо потребовать кредитные договора по тем ссудам, задолженность по которым отражена в балансе и не погашена на дату запроса о кредите, и убедиться, что она не является просроченной. Наличие просроченной задолженности по кредитам других банков является негативным фактором и свидетельствует о явных просчетах и срывах в деятельности заемщика, которые, возможно, планируется временно компенсировать при помощи кредита. Если задолженность не является просроченной, необходимо по возможности обеспечить, чтобы срок погашения кредита наступал раньше погашение других кредитов. Кроме того необходимо проконтролировать, чтобы предлагаемый в качестве обеспечения залог по испрашиваемому кредиту не заложен другому банку.

При оценке состояния кредиторской задолженности необходимо убедиться, что заемщик в состоянии вовремя расплатиться с теми, чьими средствами в том или ином виде пользуется: в виде товаров или услуг, авансов и т. д. В данном разделе отражаются также средства, полученные заемщиком от партнеров по договорам займов; эти договора должны быть рассмотрены аналогично кредитным договорам заемщика с банками.

В том случае, если дата поступления запроса на кредит не совпадает с датой составления финансовой отчетности, фактическая задолженность заемщика по банковским кредитам, как правило, отличается от отраженной в последнем балансе. Для точного определения задолженности требуется справка обо всех непогашенных на момент запроса банковских кредитах с приложением копии кредитных договоров.

Важным позитивным фактором является имеющийся опыт кредитования данного заемщика банком, на основании которого возможно судить о перспективах погашения запрашиваемого в настоящий момент кредита. В том случае, если запрашиваемый кредит является очередным в ряде предыдущих, своевременно погашенных кредитов, то при приеме заявки от данного заемщика он может не представлять в банк свои юридические документы, но с обязательным уведомлением банка о всех внесенных в них изменениях.

Ограничения при данном методе анализа

Вместе с тем данная методика не всегда приемлема для банка в качестве основы для решения о предоставлении кредитных ресурсов предприятию по целому ряду причин. Разработанная Методика отражает сложившиеся подходы к кредитованию и специфику работы Управления кредитования и кредитных служб филиалов банка. Представляется, что методику после ее доработки (предложения и замечания Управления проектного финансирования и гарантий по иностранным инвестициям могут быть представлены в рабочем порядке) целесообразно использовать в практической работе кредитных подразделений банка по следующим основным направлениям:

- для учета при принятии решений по кредитным заявкам наряду с проработкой собственно сделки и возможностей возврата кредита;

- для текущей оценки качества и структуры имеющегося кредитного портфеля банка, в т.ч. для решения вопросов о целесообразности принятия мер кредитного воздействия к заемщику и создания необходимых резервов под сомнительную задолженность (ряд параметров должен быть скорректирован с учетом специфики инвестиционного финансирования).

Вместе с тем Методика не может быть использована при принятии решений о целесообразности и условиях участия банка в реализации инвестиционных проектов (в качестве кредитора, участника банковского консорциума, гаранта и т. д.) по следующим причинам:

1. Финансовое положение Заемщика в большинстве случаев не является определяющим фактором при оценке инвестиционных проектов. Как известно, наряду с номинальным получателем кредитных ресурсов в число основных участников инвестиционных проектов, определяющих успех реализации последних входят: спонсор (организатор) проекта, подрядчики, поставщики оборудования, эксплуатирующая организация (оператор), поставщики сырья и материалов, покупатели продукции и целый ряд других участников. Более того по ряду схем официальным Заемщиком является специально вновь созданная структура, заведомо имеющая "нулевой баланс" и отсутствие каких-либо оборотов по счетам.

2. В соответствии с международной практикой началу финансирования инвестиционных проектов обязательно предшествует подготовка квалифицированного ТЭО проекта, его техническая и финансовая экспертиза с использованием международной методики с обязательным анализом движения потоков наличности при различных, в т. ч. при заведомо "пессимистических" сценариях реализации проекта (Предложенная Методика этого не предусматривает).

3. При привлечении иностранных кредитов на цели инвестиционного финансирования для иностранного кредитора (инвестора) определяющее значение имеют такие факторы как: юридический и организационно-правовой статус Заемщика, наличие приемлемых гарантий (от признанных российских банков, правительственные гарантии и др.), наличие необходимых заключений международных аудиторов, благоприятные результаты анализа движения потоков наличности и финансовой устойчивости проекта, а не банковский кредитный рейтинг потенциального Заемщика, что предлагает данная Методика.

4. Для признания банка в международных банковских кругах и повышения его рейтинга необходимо внедрять в практику общепризнанные международные стандарты (прежде всего UNIDO - COMFAR), а не сертифицированные Методики, даже хорошо продуманные.

5. Из предложенной Методики выпадает целый ряд важных показателей, таких как: "кредитная история" Заемщика, репутация и квалификация руководителей Заемщика, "арбитражная" история Заемщика, наличие и результаты аудиторских проверок и др. "

Но вместе с тем данная методика существует и довольно широко используется Российскими коммерческими банками.

Методика определения кредитоспособности заемщика при краткосрочном кредитовании (пополнение оборотных средств)

Для определения кредитоспособности Заемщика проводится количественный (оценка финансового состояния) и качественный анализ рисков.

Целью проведения анализа рисков является определение возможности, размера и условий предоставления кредита.

1. Оценка финансового состояния Заемщика

Оценка финансового состояния Заемщика производится с учетом тенденций в изменении финансового состояния и факторов, влияющих на эти изменения.

С этой целью необходимо проанализировать динамику оценочных показателей, структуру статей баланса, качество активов, основные направления хозяйственно-финансовой политики предприятия.

При расчете показателей (коэффициентов) используется принцип осторожности, то есть пересчет статей актива баланса в сторону уменьшения на основании экспертной оценки.

Для оценки финансового состояния Заемщика используются три группы оценочных показателей:

- коэффициенты ликвидности;

- коэффициент наличия собственных средств;

- показатели оборачиваемости и рентабельности.

Коэффициенты ликвидности.

Позволяют проанализировать способность предприятия отвечать по своим текущим обязательствам. В результате расчета устанавливается степень обеспеченности предприятия оборотными средствами для расчетов с кредиторами по текущим операциям.

Коэффициент абсолютной ликвидности К1 является наиболее жестким критерием ликвидности предприятия и показывает какая часть краткосрочных долговых обязательств может быть при необходимости погашена за счет имеющихся денежных средств, средств на депозитных счетах и высоколиквидных краткосрочных ценных бумаг (строка 690 баланса за вычетом строк 640 - "доходы будущих периодов", 650 - "резервы предстоящих расходов "):

![]() .(1)

.(1)

При расчете коэффициента по строке 253 учитываются только государственные ценные бумаги, ценные бумаги Сбербанка России и средства на депозитных счетах. При отсутствии соответствующей информации строка 253 при расчете К1 не учитывается.

Промежуточный коэффициент покрытия (коэффициент быстрой ликвидности) К2 характеризует способность предприятия оперативно высвободить из хозяйственного оборота денежные средства и погасить долговые обязательства. К2 определяется как отношение: (денежные средства + краткосрочные финансовые вложения + дебиторская задолженность)/краткосрочные обязательства:

![]() . (2)

. (2)

Для расчета этого коэффициента предварительно производится оценка групп статей "краткосрочные финансовые вложения" и "дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты)". Указанные статьи уменьшаются на сумму финансовых вложений в неликвидные корпоративные бумаги и неплатежеспособные предприятия и сумму безнадежной дебиторской задолженности соответственно.

Коэффициент текущей ликвидности (общий коэффициент покрытия) К3 дает общую оценку ликвидности предприятия, в расчет которого в числителе включаются все оборотные активы, в том числе и материальные (итог раздела II баланса):

![]() . (3)

. (3)

Для расчета К3 предварительно корректируются уже названные группы статей баланса, а также "дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев)", "запасы" и "прочие оборотные активы" на сумму соответственно безнадежной дебиторской задолженности, неликвидных и труднореализуемых запасов.

Коэффициент наличия собственных средств К4.

Показывает долю собственных средств предприятия в общем объеме средств предприятия и определяется как отношение собственных средств (итог раздела III баланса, увеличенный на сумму срок 640 "доходы будущих периодов" и 650 - "резервы предстоящих расходов") ко всей сумме средств предприятия (стр. 700):

![]() . (4)

. (4)

Показатели оборачиваемости и рентабельности

Оборачиваемость разных элементов оборотных активов и кредиторской задолженности рассчитывается в днях исходя из объема дневных продаж (однодневной выручки от реализации).

Объем дневных продаж рассчитывается делением выручки от реализации на число дней в периоде (90, 180, 270 или 360).

Средние (за период) величины оборотных активов и кредиторской задолженности рассчитываются как суммы половин величин на начальную и конечную даты периода и полных величин на промежуточные даты, деленные на число слагаемых, уменьшенное на 1.

Оборачиваемость оборотных активов: (средняя стоимость оборотных активов (по стр.290 баланса))/объем дневных продаж.

Оборачиваемость дебиторской задолженности: (средняя стоимость дебиторской задолженности (по стр.230 + 240 баланса))/объем дневных продаж.

Оборачиваемость запасов: (средняя стоимость запасов (по стр.210 баланса))/объем дневных продаж.

Аналогично при необходимости могут быть рассчитаны показатели оборачиваемости других элементов оборотных активов (готовой продукции, незавершенного производства, сырья и материалов) и кредиторской задолженности.

Показатели рентабельности определяются в процентах или долях.

Рентабельность продукции (или рентабельность продаж) К5:

![]() . (5)

. (5)

Рентабельность деятельности предприятия К6:

![]() . (6)

. (6)

Рентабельность вложений в предприятие:

![]() . (7)

. (7)

Основными оценочными показателями являются коэффициенты К1, К2, К3, К4, К5 и К6. Другие показатели оборачиваемости и рентабельности используются для общей характеристики и рассматриваются как дополнительные к первым шести показателям.

Оценка результатов расчетов шести коэффициентов заключается в присвоении Заемщику категории по каждому из этих показателей на основе сравнения полученных значений с установленными достаточными. Далее определяется сумма баллов по этим показателям в соответствии с их весами.

Достаточные значения показателей:

К1 - 0,1;

К2 - 0,8;

К3 - 1,5;

К4 - 0,4 - для всех Заемщиков, кроме предприятий торговли

0,25 - для предприятий торговли;

К5 - 0,10;

К6 - 0,06.

Таблица 2 - разбивка показателей на категории в зависимости от их фактических значений:

| Коэффициенты | 1 категория | 2 категория | 3 категория |

| К1 | 0,1 и выше | 0,05 - 0,1 | менее 0,05 |

| К2 | 0,8 и выше | 0,5 - 0,8 | менее 0,5 |

| К3 | 1,5 и выше | 1,0 - 1,5 | менее 1,0 |

| К4 | |||

| кроме торговли | 0,4 и выше | 0,25 - 0,4 | менее 0,25 |

| для торговли | 0,25 и выше | 0,15 - 0,25 | менее 0,15 |

| К5 | 0,10 и выше | менее 0,10 | нерентаб. |

| К6 | 0,06 и выше | менее 0,06 | нерентаб. |

Таблица 3 - таблица расчета суммы баллов:

| Показатель | Фактическое значение | Категория | Вес показателя | Расчет суммы баллов |

| К1 | 0,05 | |||

| К2 | 0,10 | |||

| К3 | 0,40 | |||

| К4 | 0,20 | |||

| К5 | 0,15 | |||

| К6 | 0,10 | |||

| Итого | х | х | 1 |

Формула расчета суммы баллов S имеет вид:

S = 0,05 * Категория К1 + 0,10 * Категория К2 + 0,40 * Категория К3 + 0,20 * Категория К4 + 0,15 * Категория К5 + 0,10 * Категория К6.

Значение S наряду с другими факторами используется для определения рейтинга Заемщика.

Для остальных показателей третьей группы (оборачиваемость и рентабельность) не устанавливаются оптимальные или критические значения ввиду большой зависимости этих значений от специфики предприятия, отраслевой принадлежности и других конкретных условий.

Оценка результатов расчетов этих показателей основана, главным образом, на сравнении их значений в динамике.

Качественный анализ основан на использовании информации, которая не может быть выражена в количественных показателях. Для проведения такого анализа используются сведения, представленные Заемщиком, подразделением безопасности и информация базы данных.

На этом этапе оцениваются риски:

- отраслевые (состояние рынка по отрасли; тенденции в развитии конкуренции; уровень государственной поддержки; значимость предприятия в масштабах региона; риск недобросовестной конкуренции со стороны других банков);

- акционерные (риск передела акционерного капитала; согласованность позиций крупных акционеров);

- регулирования деятельности предприятия (подчиненность (внешняя финансовая структура); формальное и неформальное регулирование деятельности; лицензирование деятельности; льготы и риски их отмены; риски штрафов и санкций; правоприменительные риски (возможность изменения в законодательной и нормативной базе));

- производственные и управленческие (технологический уровень производства; риски снабженческой инфраструктуры (изменение цен поставщиков, срыв поставок и т.д.); риски, связанные с банками, в которых открыты счета; деловая репутация (аккуратность в выполнении обязательств, кредитная история, участие в крупных проектах, качество товаров и услуг и т.д.); качество управления (квалификация, устойчивость положения руководства, адаптивность к новым методам управления и технологиям, влиятельность в деловых и финансовых кругах)).

Заключительным этапом оценки кредитоспособности является определение рейтинга Заемщика, или класса.

Устанавливается 3 класса заемщиков:

- первоклассные - кредитование которых не вызывает сомнений;

- второго класса - кредитование требует взвешенного подхода;

- третьего класса - кредитование связано с повышенным риском.

Рейтинг определяется на основе суммы баллов по пяти основным показателям, оценки остальных показателей третьей группы и качественного анализа рисков.

Сумма баллов S влияет на рейтинг Заемщика следующим образом:

1 класс кредитоспособности: S = 1,25 и менее. Обязательным условием отнесения Заемщика к данному классу является значение коэффициента К5 на уровне, установленном для 1-го класса кредитоспособности.

2 класс кредитоспособности: значение S находится в диапазоне от 1,25 (невключительно) до 2,35 (включительно) Обязательным условием отнесения Заемщика к данному классу является значение коэффициента К5 на уровне, установленном не ниже чем для 2-го класса кредитоспособности.

3 класс кредитоспособности: значение Sбольше 2,35.

Далее определенный таким образом предварительный рейтинг корректируется с учетом других показателей третьей группы и качественной оценки Заемщика. При отрицательном влиянии этих факторов рейтинг может быть снижен на один класс.

ГЛАВА 2. АНАЛИЗ И ОЦЕНКА КРЕДИТОСПОСОБНОСТИ КЛИЕНТА НА ООО КБ "АГРОПРОМКРЕДИТ"

2.1 Характеристика ООО КБ "Агропромкредит"

ООО КБ "Агропромкредит" ведет свою историю с 1994 года и известен на российском финансовом рынке как высокотехнологичный универсальный банк федерального уровня, оказывающий корпоративным и частным клиентам весь комплекс услуг, которые может предложить современное финансово-кредитное учреждение. Приоритетной задачей в работе Банка всегда было и остается предоставление банковских услуг высочайшего качества.

Банк располагает разветвленной розничной сетью, включающей 14 филиалов от Владивостока до Санкт-Петербурга.

По итогам 2007 года Банк "Агропромкредит" вошел в число 100 крупнейших кредитных организаций страны и в Топ-50 крупнейших ипотечных банков России, а также в Топ-30 крупнейших организаторов рублевых облигационных займов. Банк является Лауреатом Объединенной итоговой Премии в области финансов "Финансовая Элита России - 2008" в номинации "Региональный банк года".

Однако высокие рейтинги не являются для Банка самоцелью, они лишь отражают его достижения и стремление к прогрессу. Именно поэтому Банк не останавливается на достигнутом, продолжая повышать уровень банковских технологий, разрабатывать и реализовывать новые программы розничных услуг и укреплять надежность.

Банк стремится, чтобы каждый его Клиент в полной мере ощутил на себе преимущества такого союза, когда его Банк - одновременно и помощник, и консультант, и стратегический партнер.

На протяжении многих лет Банк "Агропромкредит" сотрудничает с ведущими предприятиями различных отраслей промышленности: на обслуживании Банка находятся более 8 000 корпоративных клиентов. Особое место в деятельности банка занимает обслуживание предприятий топливно-энергетического комплекса России. Своим корпоративным клиентам Банк предлагает специальные продукты, разработанные с учетом индивидуальных особенностей их бизнеса. В число крупнейших клиентов Банка в настоящее время входят РАО "ЕЭС России", ОАО "Федеральная сетевая компания Единой энергетической системы" (ОАО "ФСК ЕЭС") и его филиалы, ОАО "Межрегиональная распределительная сетевая компания Урала и Волги" (МРСК-3), ЗАО "УК "Тройка Диалог"", ОСАО "Ингосстрах", ОАО "Росгосстрах" и другие известные российские компании.

Банк "Агропромкредит" является участником Системы государственного страхования вкладов, представители Банка входят в состав Совета Директоров Национального бюро кредитных историй.

Банк является ассоциированным членом международных платежных ассоциаций VISA International и MasterCard International, обладает собственным процессинговым центром.

Банк поддерживает деловые контакты и активно развивает партнерские отношения с ведущими отечественными и зарубежными финансовыми институтами. Банк имеет широкую корреспондентскую сеть, а также на постоянной основе взаимодействует с дочерними структурами и представительствами иностранных финансовых институтов, включая банки стран СНГ. Это позволяет в полной мере удовлетворять потребности клиентов в быстром и качественном банковском обслуживании.

Коммерческий Банк "Агропромкредит" сотрудничает с ведущими биржевыми площадками, банковскими ассоциациями и ассоциациями профессиональных участников рынка ценных бумаг. Банк входит в Национальную ассоциацию участников фондового рынка (НАУФОР), Торгово-промышленную палату Московской области, является членом ММВБ и Ассоциации российских банков.

2.2 Порядок предоставления кредитов коммерческим банком ООО КБ "Агропромкредит"

Кредитование юридических и физических лиц в банке ООО КБ "Агропромкредит" (далее Банк) проводится в соответствии с требованиями общего и специального банковского законодательства в т.ч., со следующими инструкциями ЦБ РФ:

1. Положение "О порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности". №254-П от 26.03.2004.

2. Положение "О порядке начисления процентов по операциям, связанным с привлечением и размещением денежных средств банками, и отражение указанных операций по счетам бухгалтерского учета" от 26 июня 1998 года № 39-П.

3. Положение "О порядке предоставления (размещения) кредитными организациями денежных средств и их возврата (погашения)" от 31 августа 1998 года № 54-П.

Также Банк руководствуется следующими внутрибанковскими документами:

1.Положение о порядке предоставления кредитов в ООО КБ "Агропромкредит" утвержденным Председателем Правления 28.12.99г.

2.Положение о кредитной комиссии ООО КБ "Агропромкредит", утвержденным Председателем Правления 26.03.2002г.

3.Должностными инструкциями работников кредитного отдела, утвержденным Председателем Правления 24.06.2005г.

4. Положение о порядке предоставления и привлечения межбанковских кредитов ООО КБ "Агропромкредит", утвержденным Председателем Правления 27.01.1999г.

5. Положение о порядке заключения договоров залога в ООО КБ "Агропромкредит", утвержденным Председателем Правления 07.09.1999г.

Все внутрибанковские документы, регулирующие деятельность ООО КБ "Агропромкредит", соответствуют действующему законодательству Российской Федерации и не противоречат нормативным актам Центрального Банка России.

Банк осуществляет кредитование юридических и физических лиц. Кредитование осуществляется на основе заключаемых между банком и заемщиками кредитных договоров. Предоставление (размещение) банком денежных средств осуществляется в следующем порядке.

Юридическим лицам – в безналичном порядке путем зачисления денежных средств на расчетный (текущий) счет, либо путем выдачи вексельного кредита, физическим лицам – в безналичном порядке путем зачисления денежных средств на счет физического лица в банке, либо путем выдачи вексельного кредита.

Предоставление банком денежных средств осуществляется следующими способами:

1) разовой выдачей кредита,

2) открытием кредитной линии, т.е. заключением договора о максимальной сумме кредита, которую заемщик сможет использовать в течение обусловленного срока и при соблюдении определенных условий договора,

3) кредитование в форме овердрафта, т.е. кредитованием банком расчетного (текущего, корреспондентского) счета клиента банка (при недостаточности или отсутствии на нем денежных средств0 и оплаты расчетных документов с расчетного (текущего, корреспондентского) счета клиентов банка, если условиями договора банковского счета предусмотрено проведение указанной операции,

4) участием банка в предоставлении (размещении) денежных средств клиенту банка на синдицированный основе.

Обеспечением выдаваемых банком кредитов может служить:

- залог,

- поручительство,

- гарантия,

- иные, не запрещенные действующим законодательством способы.

Заемщикам с безупречной кредитной историей, а также заемщикам, порядочность и платежеспособность которых не вызывают сомнений, может быть предоставлен доверительный кредит в сумме до двухсот тысяч рублей.

Работа по выдаче кредита делится на следующие этапы:

- рассмотрение заявки на получение кредита и переговоры с потенциальным заемщиком;

- проверка клиента службой безопасности с составлением заключения;

- анализ финансового состояния заемщика;

- юридический анализ в сомнительных случаях;

- формирование кредитного дела (досье) заемщика;

- анализ качества предполагаемого обеспечения;

- страхование залога и жизни заемщика (руководителя организации-заемщика, поручителей);

- выдача кредита;

- контроль за выполнением условий договора (текущая работа).

Для получения кредита заемщик предоставляет в банк кредитную заявку. Заявка на получение кредита оформляется с указанием суммы, сроков использования и формы обеспечения.

После получения заявки, работником кредитного отдела проводятся переговоры с заемщиком, целью которых является выяснение общих сведений о заемщике, о цели кредитования, о финансовом состоянии и платежеспособности заемщика, о предполагаемых источниках погашения кредита, ознакомления заемщика с условиями кредитования.

Для рассмотрения вопроса о финансовой состоятельности заемщика кредитный работник запрашивает следующие документы:

- баланс и форму № 2 за предшествующий год и на последнюю отчетную дату,

- главную книгу,

- выписки с расчетных счетов клиента (если счет открыт в другом банке) за последние 6 месяцев, заверенные банком,

- расшифровку по наиболее крупным дебиторам и кредиторам,

- выборочно договоры с контрагентами.

На основании вышеперечисленных документов кредитный работник осуществляет комплексный анализ кредитоспособности заемщика, оценивает его финансовую устойчивость и степень риска невозврата кредита.

При анализе финансового состояния заемщика используются следующие показатели деятельности:

1) коэффициент ликвидности, который показывает, в какой доле краткосрочные обязательства могут быть погашены за счет высоколиквидных активов:

![]() , (8)

, (8)

кредитоспособность заемщик ссуда ликвидность

где Кал – коэффициент абсолютной ликвидности,

ДС – денежные средства (стр. 260 баланса),

КФВ – краткосрочные финансовые вложения (стр. 250 баланса)

ОКС – краткосрочные обязательства (VIраздел баланса - краткосрочные пассивы) – (фонд потребителя – стр. 650 баланса)

Нормативные значения показателя: 0,2 – 0,25,

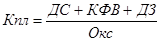

2) Промежуточный коэффициент покрытия (коэффициент промежуточной/текущей ликвидности), который показывает, сможет ли предприятие в установленные сроки рассчитаться по своим краткосрочным долговым обязательствам:

,(9)

,(9)

где Кпл – коэффициент промежуточной ликвидности,

ДЗ – дебиторская задолженность (стр. 230 + стр. 240 баланса)

Достаточный критерий – в диапазоне 0,7 – 0,8

3) коэффициент покрытия, который показывает, достаточно ли ликвидных активов для погашения краткосрочных обязательств:

, (10)

, (10)

где ЗЗ – запасы и затраты (стр. 210 баланса)

Нормативное значение 1 – 2,5

4) коэффициент финансовой независимости, который характеризует обеспеченность предприятия собственными средствами для осуществления своей деятельности:

, (11)

, (11)

где в числителе – IV раздел баланса

Оптимальное значение – 50-60%

5) коэффициент обеспеченности собственными средствами: (Источники собственных средств – факт основных средств и внеоб. Активов)/Факт. стоимость оборотных средств,где источники собственных средств – итог VI раздела пассива баланса,Факт. стоимость основных средств и внеоборотных Активов – итог Iраздела актива баланса,Факт. стоимость оборотных средств – итог II + итог III раздела актива баланса.

Нормативное значение – не менее 0,1

Кроме вышеперечисленных коэффициентов используются следующие характеристики:

6) стабильные поступления денежных средств,

7) бесперебойная работа предприятия,

8)неснижаемые складские остатки,

9) безупречная кредитная история.

Для рассмотрения юридической стороны состояния дел заемщика кредитный работник запрашивает следующие документы:

- устав заемщика со всеми изменениями и дополнениями;

- учредительный договор;

- свидетельство о постановке на налоговый учет;

- свидетельство о регистрации;

- карточка с образцами подписей и оттиска печати (заверенная нотариально или банком);

- документы подтверждающие полномочия лиц, имеющих право на заключение договоров (выписка из протокола собрания учредителей, приказ о назначении, доверенность).

Если за кредитом обратилось обособленное подразделение (представительство или филиал) юридического лица, то в дополнение к вышеперечисленным документам, относящимся к правовому статусу "головного" предприятия, необходимо запросить документы, подтверждающие право этого подразделения осуществлять операции по получению кредитов. Обособленные подразделения не являются самостоятельными субъектами гражданских прав и обязанностей. Права и обязанности подразделения являются правами и обязанностями юридического лица, их создавшего.

Результаты анализа отражаются в заключении кредитного работника о возможности (целесообразности) выдачи кредита заемщику. При положительном решении о выдаче кредита оформляется кредитный договор и сопутствующие документы для выдачи кредита. При выдаче кредита, сотрудник кредитного отдела открывает заемщику ссудный счет, заносит данные договора в операционный день банка и формирует распоряжение на выдачу кредита.

В течение всего периода действия кредитного договора осуществляется контроль за выполнением условий договора, за финансовым состояние заемщика, за состоянием заложенного имущества.

Контроль за сроками погашения кредита ведется кредитным работником по операционным дням банка.

Погашение задолженности по кредитам и уплата процентов по ним производится в соответствии с условиями и сроками кредитного договора.

2.3 Структурный анализа пассивов и активов ООО КБ "Агропромкредит"

Пассивы банка представляют собой источники средств банка для вложения в активные операции. Рассматривая структуру пассивов банка необходимо определить долю собственных, заемных и привлеченных средств.

Крепкая капитальная база банка означает наличие значительной абсолютной величины собственного капитала как главного защитного источника поглощения риска активов и гарантирования средств вкладчиков и депозиторов.

Привлеченные средства банка, где основную их часть составляют депозиты, покрывают около 90% всей потребности в денежных средствах и используются для осуществления активных операций, получения прибыли.

Депозитную базу образуют средства юридических и физических лиц, аккумулированных банком в виде средств на расчетных и текущих счетах, в срочных депозитных и сберегательных вкладах.

Стабильность депозитной базы зависит от вида депозита, срока привлечения средств и степени чувствительности ресурсов банка к изменению процентной ставки. Чем больше стабильная часть депозитов, тем выше ликвидность банка, поскольку в этой части аккумулированные ресурсы не покидают банк.

Депозиты до востребования, проценты по которым не начисляются или незначительны, менее чувствительны к изменению процентных ставок и, следовательно, более стабильны. Их принадлежность к тому или иному банку в большей мере обусловлена такими факторами, как: качество и быстрота обслуживания; надежность банка; разнообразие услуг, предлагаемых вкладчикам; близость расположения банка от клиента. Поэтому, открывая расчетный или текущий счет в банке, удовлетворяющем указанным требованиям, клиент устанавливает долговременные связи с банком, постоянно расходуя и пополняя средства на счете.

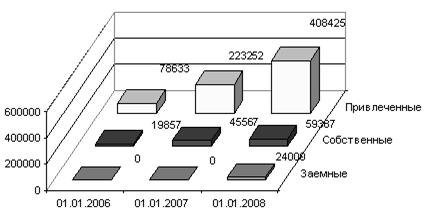

Структура источников средств банка представлена в таблице 4.

Таблица 4 – Структура пассивов ООО КБ "Агропромкредит" за 2005-2007 год (тыс. руб.)

| Источники | 01/01/06 | Удел. вес, % | 01/01/07 | Удел. вес % | Абс. откл. | 01/01/08 | Удел. вес,% | Абс. откл. |

| Собственные средства | 19857 | 20,16 | 45567 | 16,95 | +25710 | 59387 | 12,08 | +13820 |

| Привлеченные средства | 78633 | 79,84 | 223252 | 83,05 | +144610 | 408425 | 83,04 | +185173 |

| Заемные средства | 0 | 0 | 0 | 0 | 0 | 24000 | 4,88 | +24000 |

| Итого: | 98490 | 100 | 268819 | 100 | +170329 | 491812 | 100 | +222993 |

Данные таблицы 4 и рисунка 1 свидетельствуют о том, что важнейшую роль в источниках средств банка играют привлеченные средства, данная тенденция прослеживается на протяжении всего анализируемого периода с 2005г. по 2007г. Доля данного источника возрастает как в абсолютном, так и в долевом соотношении.

Рисунок 1 Динамика изменения структуры пассивов ООО КБ "Агропромкредит" за 2005-2007 год

Данная тенденция является положительной, так как привлеченные средства являются менее дорогими по сравнению с заемными средствами, так как в данном случае инициатором для размещения средств в банке являются вкладчики, кредиторы.

Доля собственных средств банка в финансировании активных операций банка невысока от 20,16 в 2005 г. до 12,08 в 2007 г., однако, данная ситуация вполне заурядна ведь в банковской практике существует правило: собственные средства составляют от 10 до 20 % в общем объеме средств.

В 2007 г. в структуре источников появляются заемные средства, они наиболее дорогие среди возможных источников, на привлечение заемных средств банк идет при наличии следующих возможных условий: нехватка ликвидных средств, возможность разместить заемные средства под более высокие проценты.

Однако, для анализа ликвидной позиции банка, следует уточнить, за счет каких именно источников осуществляется привлечение средств.

Структура привлеченных средств ООО КБ "Агропромкредит" представлена в таблице 5.

Таблица 5 – Структура привлеченных ООО КБ "Агропромкредит" 2005-2007 г.(тыс. руб.)

| Вид привлеченных средств | 01/01/2006 | 01/01/2007 | Абс. откл, тыс. руб. | 01/01/2008 | Абс.откл., | |||

| % | % | % | ||||||

| Выпущенные векселя | 15496 | 19,7 | 43 534 | 19,5 | +28038 | 82064 | 20,09 | +38530 |

| Депозиты, в т. ч. | 6631 | 8,43 | 23 012 | 10,31 | +16381 | 55948 | 13,7 | +32936 |

| До востребования | 1048 | 1,33 | 2 956 | 1,32 | +1908 | 553 | 0,14 | -2403 |

| До 30 дней | - | - | - | - | - | - | - | - |

| От 31 до 90 дней | 1050 | 1,33 | - | - | -1050 | 9 | 0 | +9 |

| От 91 до 180 дней | 338 | 0,43 | 59 | 0,03 | -279 | 1 347 | 0,33 | +1288 |

| От 181 до 1 года | 424 | 0,54 | 11292 | 5,06 | +10868 | 3 970 | 0,97 | -7322 |

| Свыше 1 года | 3770 | 4,79 | 8 705 | 3,9 | +4935 | 50 069 | 12,27 | +41364 |

| Кредиторская задолженность | - | - | 1780 | 0,8 | +1780 | 1282 | 0,31 | -498 |

| Обслуживание счетов | 35895 | 45,65 | 80998 | 36,3 | +45103 | 114425 | 28,01 | +33427 |

| Прочие обязательства | 13981 | 17,88 | 50916 | 22,9 | +36935 | 98 758 | 24,18 | +47842 |

| Итого | 78633 | 100,00 | 223252 | 100,00 | +144619 | 408425 | 100,00 | +185173 |

Данные таблицы 5 свидетельствуют о том, что основным видом привлеченных средств ООО КБ "Агропромкредит" являются остатки на расчетных и текущих счетах клиентов, которые соответственно составили на 01/01/2006 - 35895 тысяч рублей, на 01/01/2007 - 80998 тысяч рублей, на 01/01/2008 - 114425 тысяч рублей, их доля соответственно составляла 46%, 36%и 28% в общей сумме привлеченных средств.

Остатки на расчетных и текущих счетах являются наиболее привлекательными и наименее затратными в структуре обязательств кредитной организации. Привлекательность их состоит в том, что эти счета являются основными для клиента, через них проходит весь его оборот по притоку и оттоку средств. Если банк располагает достаточно солидной клиентской базой, то есть имеет большой объем расчетных и текущих счетов, то при всей неопределенности, изменении остатков на этих счетах в целом можно выявить минимальный неснижаемый их уровень по совокупности открытых клиентам счетов.

Следующей важной статьей привлечения денежных средств для банка являются эмитированные им векселя, их доля составила на 01/01/2006 - 19,7%, на 01/01/2007 - 19,5%, на 01/01/2008 - 20,09% от общего объема привлеченных средств.

Инициатором сделок с векселями является сам банк. Из этого вытекает, что он не может рассчитывать на привлечение этих ресурсов в обозримом будущем в том же объеме. Банк не уверен, что будет всегда размещать свои векселя. Способность привлекать средства на основе предложения, например векселей, может натолкнуться на неликвидность рынка векселей, снижение их доходности, изменение приоритетов инвесторов. Но основании вышесказанного представляется, что доля таких инструментов привлечения денежных средств, как векселя, должна занимать незначительный удельный вес, в противном случае банк будет подвержен риску ликвидности и процентному риску.

Структура использования средств банка представлена в таблице 6.

Таблица 6 – Структура активов ООО КБ "Агропромкредит" за 2005-2007 год

| Активы банка | 01/01/2006 | 01/01/2007 | 2007- 2006, тыс. руб |

01/01/2008 | 2008- 2007, тыс. руб. |

|||

| тыс. руб | уд. вес, % |

тыс. руб | уд. вес, % |

тыс. руб | уд. вес, % |

|||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| Денежные средства и счета в ЦБРФ | 30572 | 31,04 | 107 934 | 40,15 | +77362 | 67726 | 13,77 | -40208 |

| Государственные долговые обязательства | 2673 | 2,71 | 968 | 0,36 | -1705 | 968 | 0,20 | 0 |

| Средства в банках | 6327 | 6,42 | 23141 | 8,61 | +16814 | 8368 | 1,7 | -14773 |

| Вложения в ценные бумаги для перепродажи | 1300 | 1,32 | 2 137 | 0,80 | +837 | 2230 | 0,45 | +93 |

| Ссудная задолженность и лизинг | 47840 | 48,57 | 107745 | 40,08 | +59905 | 330247 | 67,2 | +222502 |

| Проценты начисленные, Включая просроченные | 0 | 0 | 6 678 | 2,48 | +6678 | 14250 | 2,89 | +7572 |

| Основные средства, хозяйственные затраты и нематериальные активы | 2810 | 2,85 | 11251 | 4,19 | +8441 | 7953 | 1,62 | -3298 |

| Долгосрочные вложения в ценные бумаги и доли | 5 | 0,01 | 49 | 0,02 | +44 | 49 | 0,01 | 0 |