| Скачать .docx |

Курсовая работа: Деятельность "БТА Банка"

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

1. Общие сведения о "БТА Банк"

2. Анализ основных показателей работы банка за 2007-2009 г

3. Анализ кредитного портфеля

4. Анализ депозитов

5. Анализ страховых операций

6. SWOT-анализ работы банка

7. Выработка предложений по совершенствованию работы АО "БТА Банк"

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

ВВЕДЕНИЕ

Банковская система - одна из важнейших и неотъемлемых структур рыночной экономики. Развитие банков, товарного производства и обращения шло параллельно и тесно переплеталось. При этом банки, проводя денежные расчеты, кредитуя хозяйство, выступая посредниками в перераспределении капиталов, существенно повышают общую эффективность производства, способствуют росту производительности общественного труда.

Современная банковская система - это важнейшая сфера национального хозяйства любого развитого государства. Её практическая роль определяется тем, что она управляет в государстве системой платежей и расчетов; большую часть своих коммерческих сделок осуществляет через вклады, инвестиции и кредитные операции; наряду с другими финансовыми посредниками банки направляют сбережения населения к фирмам и производственным структурам. Коммерческие банки, действуя в соответствии с денежно-кредитной политикой государства, регулируют движение денежных потоков, влияя на скорость их оборота, эмиссию, общую массу, включая количество наличных денег, находящихся в обращении. Стабилизация же роста денежной массы - это залог снижения темпов инфляции, обеспечение постоянства уровня цен, при достижении которого рыночные отношения воздействуют на экономику народного хозяйства самым эффективным образом.

Термин "банк" происходит от итальянского слова "банко", что означает лавка, скамья или конторка, за которой менялы оказывали свои услуги.

С древнейших времен потребности общественной жизни заставляли людей заниматься посреднической деятельностью во взаимных платежах, связанных с обращением монет, различных по весу и содержанию драгоценных металлов.

Во многих источниках, дошедших до нас, можно встретить данные о вавилонских банкирах, принимавших процентные вклады и выдававших ссуды под письменные обязательства и под залог различных ценностей.

Банк – это организация, созданная для привлечения денежных средств и размещения их от своего имени на условиях возвратности, платности и срочности.

Переход Республики Казахстан к рыночным отношениям предъявляет новые требования к руководителям предприятий и специалистам в различных областях деятельности. Они должны обладать новым типом экономического мышления и поведения, умением принимать самостоятельные экономические решения на основе анализа и оценки текущей и перспективной экономической ситуации, четко формулировать цель развития и вырабатывать механизм достижения поставленных целей.

В условиях развития рыночных отношений, каждое предприятие, каждый предприниматель должны иметь хозяйственную стратегию, находить главное звено для победы в конкурентной борьбе. Без "стратегического видения" будущего, без поиска долговременных конкурентных преимуществ невозможно достичь эффективного функционирования бизнеса.

В Республике Казахстан существует двухуровневая банковская система:

– первый уровень – Национальный Банк Республики Казахстан;

– второй уровень – все коммерческие банки, за исключением АО "Банк Развития Казахстана", имеющего особый правовой статус, определяемый законодательным актом Республики Казахстан.

С 2004 года все финансовые институты страны регулируются Агентством Республики Казахстан по регулированию и надзору финансового рынка и финансовых организаций, выделенным из структуры Национального Банка Республики Казахстан.

По состоянию на 1 января 2010 года в республике функционируют 34 банка второго уровня, 14 банков с иностранным участием (включая 9 дочерних банков банков-нерезидентов Республики Казахстан), и АО "Банк Развития Казахстана", не являющийся банком второго уровня.

Банковскому сектору Республики Казахстан присуща высокая концентрация активов, а также депозитов физических и юридических лиц. Последние несколько лет лидерство удерживается тремя крупнейшими банками республики, как АО "Казкоммерцбанк", АО "БТА Банк", АО "Народный Банк", которые превосходят остальные банки по размеру активов.

Целью курсовой работы стало закрепление и углубление знаний, полученных за время обучения в ВУЗе, приобретение практических навыков работы по специальности. Для достижения поставленной цели был решен ряд взаимосвязанных задач:

- Была дана характеристика "БТА Банку";

- Проанализирована организационная структура банка;

- Проанализированны кредитный, депозитный портфели

- Рассмотрен вопрос страховых услуг

- Составлен SWOT-анализ: анализ сильных, слабых сторон, угроз и возможностей

1. ОБЩИЕ СВЕДЕНИЯ О "БТА БАНК"

БТА Банк - это универсальный, динамично развивающийся банк, штаб – квартира которого расположена в Казахстане. БТА активно продвигает финансовые услуги на развивающихся рынках стран СНГ, Восточной Европы и Азии. Для повышения качества и эффективности предоставления финансовых и консультационных услуг, БТА создает дочерние структуры, специализирующиеся на отдельных продуктах.

Одно из основных конкурентных преимуществ БТА – культура инноваций, выражающаяся в готовности развивать свое присутствие на новых рынках и постоянно расширять или адаптировать свой продуктовый ряд, предлагать высокотехнологичные услуги, удовлетворяя тем самым потребности рынка.

Основным источником динамичного роста БТА является реализация огромного рыночного потенциала стран постсоветского пространства (СНГ), разделяющих общее прошлое и, в некоторой степени, и общий подход к практике деловых отношений. Банк намерен стать ключевым игроком на рынке СНГ, опираясь на:

- Глубокое знание местного рынка и потребностей клиентов, что позволяет эффективно конкурировать с присутствующими на рынке зарубежными финансовыми институтами.

- Значительный накопленный опыт ведения бизнеса на рынке Казахстана и привлечение международного опыта, что позволяет эффективно конкурировать с местными банками.

- Создание широкой сети стратегических партнеров, в том числе через привлечение специализированных международных компаний в свои дочерние организации.

БТА стремится стать крупнейшим частным банком в СНГ. Кроме того, Банк намерен эффективно использовать динамично растущие внешнеторговые потоки Казахстана и других стран СНГ с целью расширения своего присутствия в странах – крупнейших торговых партнерах СНГ, в том числе в Турции, Китае и других странах.

История создания акционерного общества АО "БТА Банк" начинается с 15 октября 1925 года. Тогда по решению Президиума Центрального Совета народного хозяйства Казахстана на территории республики открыли отделение Промышленного банка (Промбанка). В дальнейшем отделение Промышленного банка потерпело различные реорганизации.

7 июня 1932 года в соответствии с постановлением Совета Народных комиссаров республики "Об организации на территории Казахстана специальных банков долгосрочных вложений" а Алма-Ате на базе Промбанка образовали Казахскую краевую контору банка финансирования строительства и электрохозяйства СССР.

11 июля 1949 года распоряжением Совета Министров СССР Алматинская межобластная контора была реорганизована в Казахскую республиканскую контору Промбанка СССР, в дальнейшем ее переименовали в казахскую республиканскую контору Стройбанка СССР.

17 июля 1987 года Совместным Постановлением ЦК КПСС и Совета Министров СССР за №821 "О совершенствовании системы банков в стране и усилении из воздействия на повышение эффективности экономики" на базе трех государственных банков (Стройбанк СССР, Госбанк СССР, Внешторгбанк) сформировали 6 банков:

- Государственный банк СССР

- Промышленно-строительный банк СССР

- Внешэкономбанк СССР

- Агропромбанк СССР

- Жилищный строительный банк СССР

- Сберегательный банк СССР

4 марта 1991 года Приказом Государственного коммерческого промышленно-строительного банка СССР за № 126 Казахский республиканский банк Промстройбанк СССР был преобразован в Казахский республиканский банк Государственного коммерческого промышленно-строительного банка "Туранбанк".

24 июля 1991 года постановлением Кабинета Министров Казахской ССР №444 создали казахский акционерный банк "Туранбанк". На акционерном собрании Председателем правления КАБ "Туранбанк" был избран Бейсенов Ораз Макаевич. Филиальная сеть КАБ "Туранбанк" включала 66 филиалов.

23 января 1990 года приказом банка Внешнеэкономической деятельности СССР был открыт Казахский республиканский банк Внешэкономбанка СССР в г. Алма-Ате на основании соглашения от 11 декабря 1989 года между Советом Министров Казахской ССР и Внешэконобанком СССР.

14 февраля 1992 года решением собрания учредителей за №3, одобренным постановлением Кабинета министров Республики Казахстан от 28 августа 1992 года №710 Банк Внешнеэкономической деятельности Республики Казахстан "ALEM BANK KAZAKHSTAN". Председателем Правления был избран Иришев Берлин Кенжетаевич.

Акционерный банк "ALEM BANK KAZAKHSTAN" на протяжении ряда лет являлся агентом Правительства Республики Казахстан по привлечению иностранных кредитов под гарантии государства.

15 января 1997 года на основании постановления правительства Республики Казахстан от 15.01.97 №73 "О реорганизации Казахского акционерного банка "Туранбанк" и акционерного банка "Банк ТуранАлем". Данным постановлением Министерству финансов Республики Казахстан делегировали полномочия по владению и пользованию акциями Банка ТуранАлем, с правом утверждения его устава и формирования органов управления банка. На общем собрании акционеров Председателем правления ЗАО "БанкТуранАлем" был избран Татишев Ержан Нурельдаемович.

1 октября 1998 года ЗАО "БанкТуранАлем" переименовали в ОАО "Банк Туран Алем". 26 сентября 2003 года ОАО "Банк Туран Алем" в связи с перерегистрацией было переименовано в АО "Банк Туран Алем".

В 2007 году банк "Туран Алем" утвердил новую стратегию развития – стать ведущим финансовым институтом в СНГ. Возникла необходимость в новом образе банка, который бы соответствовал новым бизнес-задачам. Так родилась и была реализована идея ребрендинга.

Новый логотип БТА отражает современность и инновационность банка. Фисташковый цвет – это искренность, благополучие, оптимизм. Алый – сила и энергия. Форма логотипа также неслучайна. Последовательно расположенные квадраты символизируют надежность и устойчивость. Их пересечение создает эффект прозрачности – одно из ключевых качеств работы современного банка.

7 ноября 2007 года АО "Банк ТуранАлем" объявил о начале процесса ребрендинга. Процедура перерегистрации завершилась в январе 2008 года, когда финансовый институт получил новое официальное название – АО "БТА Банк". Работы по ренеймингу и ревизуализации БТА Банка и его дочерних компаний были завершены в течение 2008 года.

Сегодня Группа БТА – одна из лидирующих банковских сетей на территории СНГ. Сеть банков-партнеров АО "БТА Банк" охватывает Россию, Украину, Беларусь, Грузию, Армению, Кыргызстан и Турцию. Представительства БТА работают в России, Украине, Китае и ОАЭ.

АО "БТА Банк" имеет одну из наиболее развитых филиальных сетей в Республике Казахстан: 22 филиала и 230 отделений, в том числе:

| РКО |

69 |

| Розничные отделения |

12 |

| Универсальные отделения |

124 |

| Центры розничного бизнеса |

7 |

| Центры банковского обслуживания |

18 |

Рис. 1 Присутствие "БТА Банк" в Казахстане

Также "БТА Банк" имеет расширенную сеть банкоматов (864) и терминалов самообслуживания (160). В "БТА Банк" обслуживаются более 1,2 млн. частных и 132 тыс. корпоративных клиентов.

Банковский конгломерат БТА присутствует не только в Казахстане, но и на Украине, в России, Китае, Турции, ОАЭ, Грузии, Беларуси, Армении, Кыргызстане.

2. ОСНОВНЫЕ ПОКАЗАТЕЛИ РАБОТЫ АО "БТА БАНК" ЗА 2005, 2006, 2007 Г.

Таблица 1 Основные показатели работы банка за 2005, 2006, 2007 годы

| ($ млн.) |

2007 |

2008 |

2009 |

Отклонения |

|||||

| 08/07,% |

Сумма |

09/08,% |

Сумма |

09/07,% |

Сумма |

||||

| Активы |

7447 |

16340 |

9345 |

219,4 |

8893 |

57,2 |

-6995 |

125,5 |

1898 |

| Займы клиентам |

5078 |

10578 |

6124 |

208,3 |

5500 |

57,9 |

-4436 |

120,6 |

1046 |

| Средства клиентов |

2289 |

4159 |

2887 |

181,7 |

1870 |

69,4 |

-1272 |

126,1 |

598 |

| Собственный капитал |

650 |

1532 |

800 |

235,7 |

882 |

52,2 |

-732 |

123,1 |

150 |

| Чистый доход |

110 |

308 |

214 |

280 |

198 |

69,5 |

-94 |

194,5 |

104 |

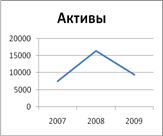

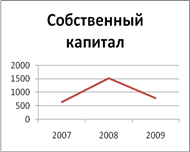

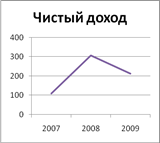

В 2007 году АО "БТА Банк" добилось успеха в развитии всех направлений своей деятельности и продолжило укреплять позиции в республике, ближнем зарубежье и на мировых финансовых рынках. Реализуя свою стратегию по превращению в крупнейший частный банк на пространстве СНГ, БТА планомерно расширяет продуктовую линейку и внедряет передовые стандарты обслуживания клиентов. В условиях усиливающейся конкуренции, а также несмотря на ухудшение конъюнктуры на международных рынках, БТА по итогам 2007 года продемонстрировал впечатляющие финансовые показатели. Группа БТА по итогам 2007 года является лидером банковской системы Казахстана по консолидированным активам и консолидированной прибыли.

В 2008 году все показатели продолжили расти, и почти везде увеличились более чем в 2 раза.

2009 год стал точкой падения всех показателей. На какой-то промежуток времени перестали выдаваться кредиты, клиенты, боясь за сохранность своих сбережений, начали закрывать свои депозитные счета. Некоторые предприятия перешли на работу с другими банками. Лишь после того, как в СМИ появилась информация о начале реструктуризации, ситуация стала немного стабилизироваться. Некоторые клиенты вернулись к работе с банком, возобновились кредитные операции.

Как видно из таблицы 1, консолидированные активы Группы БТА в 2007 году составили 7447 млн. $. В 2008 году, увеличившись за год на 119,4% (8893 млн. $), составили 16340 млн. $. Рост активов произошел как за счет увеличения депозитов клиентов, выпущенных долговых ценных бумаг, средств кредитных учреждений, так и увеличения собственного капитала. В 2009 году произошел спад и активы составили 9345 млн. $, что составляет 57, 2% по отношению к 2008 году и 125,5% в сравнении с 2007 годом.

Займы клиентам в 2008 году составили 10578 млн. $ и превысили уровень прошлого года на 108,3%. В 2007 году займы составили 5078 млн. %. Таким образом, увеличение произошло более чем в 2 раза. В 2009 году, займы клиентам составили 6124 млн. $ и снизились на 4436 млн. $ по отношению к 2008 году и всего на 1046 млн. $ превзошли 2007 год.

Средства клиентов в АО "БТА Банк" в 2007 году составили 2289 млн. $. В 2008 году произошло резкое увеличение на 81,7 % (1870 млн. $) и средства составили уже 4159 млн. $. Затем произошло снижение и в 2009 году средства клиентов составили 5424 млн. $., что на 1272 млн. $ меньше предыдущего года и больше 2007 на 598 млн. $.

Собственный капитал с 650 млн. $ в 2007 году вырос на 135,7% и составил в 2008 году 1532 млн. $. В 2009 году собственный капитал составил ровно 800 млн. $. И это меньше в сравнении с 2008 годом на 47,8% и лишь на 50% больше 2007 года.

Прибыль Группы БТА по итогам 2005 года сложилась в размере 110 млн. $. В 2006 году прибыль составила 308 млн. $, превысив аналогичный показатель предыдущего года на 180%. В 2009 году чистый доход резко пошел вниз и составил всего лишь 214 млн. $. Это меньше, чем в 2008 году на 94 млн. $ и больше 2007 на 104 млн. $.

Динамику роста основных показателей работы АО "БТА Банк" представлены на рисунке 2.

Рис. 2 Динамика роста основных показателей работы АО "БТА Банк"

3. АНАЛИЗ КРЕДИТНОГО ПОРТФЕЛЯ

Кредитный портфель — это совокупность остатков задолженности по основному долгу по активным кредитным операциям на определенную дату.

Среди традиционных видов банковской деятельности предоставление кредитов – основная операция, обеспечивающая их доходность и стабильность существования. Выдавая кредиты физическим и юридическим лицам, банк формирует свой кредитный портфель.

Существуют различные классификации кредитного портфеля, среди которых можно встретить деление портфеля на валовой (совокупный объем выданных банком кредитов на определенный момент времени) и чистый (валовой портфель за вычетом суммы резервов на возможные потери по ссудам).

Виды кредитных портфелей: 1) Риск–нейтральный кредитный портфель характеризуется относительно низкими показателями рискованности, но, в то же время, и низкими показателями доходности, а рискованный кредитный портфель имеет повышенный уровень доходности, но и значительный уровень риска; 2) Оптимальный кредитный портфель наиболее точно соответствует по составу и структуре кредитной и маркетинговой политике банка и его плану стратегического развития; 3) Сбалансированный кредитный портфель – это портфель банковских кредитов, который по своей структуре и финансовым характеристикам лежит в точке наиболее эффективного решения дилеммы "риск-доходность". Оптимальный портфель не всегда совпадает со сбалансированным: на определенных этапах своей деятельности банк может в ущерб сбалансированности кредитного портфеля осуществлять выдачу кредитов с меньшей доходностью и с большим риском. Делается это обычно с целью укрепления конкурентной позиции, завоевания новых ниш на рынке, привлечения новых клиентов и т.д.

Кроме того, выделяют: кредитный портфель головного банка и кредитные портфели филиалов; • портфель по кредитам юридическим лицам (деловой кредитный портфель) и физическим лицам (персональный кредитный портфель), а также портфель по кредитам другим банкам (межбанковский кредитный портфель); • портфель валютных кредитов и др.

В основе организационной структуры управления кредитным портфелем лежит принцип разграничения компетенции, то есть четкое распределение полномочий руководителей различного ранга по предоставлению кредита, изменения условий кредитной сделки в зависимости от размера кредита, степени риска и других характеристик.

В системе мер управления кредитным портфелем немаловажную роль играет разработка и проведение кредитной политики. Стратегия и тактика кредитной политики разрабатывается в центральном офисе (головном банке) кредитным департаментом (управлением) совместно с Кредитным комитетом банка. Кредитный комитет создается в каждом банке и обычно возглавляется заместителем Председателя Правления, курирующего кредитную деятельность банка. Состав и полномочия комитета утверждаются Правлением и Председателем Правления банка. В кредитной политике формулируется общая цель, и определяются пути ее достижения: приоритетные направления кредитных вложений, приемлемые и неприемлемые для банка виды активных операций, предпочтительный круг кредитополучателей и т.д.

Осуществляя кредитные операции, банк стремится не только к их объемному росту, но и к повышению качества кредитного портфеля. Таким образом, для эффективного управления кредитным портфелем необходим его анализ по различным количественным и качественным характеристикам как в целом по банку, так и по его структурным подразделениям.

Используя накопленный опыт кредитной работы, банк увеличил базу надежных заемщиков, расширил программы кредитования клиентов как юридических, так и физических лиц. На основе базовых принципов кредитной политики проводилось дальнейшее расширение кредитных операций как в национальной, так и в иностранной валюте.

Кредитование продолжает оставаться одним из главных направлений деятельности "БТА Банка", что обусловлено его высокой доходностью. Однако кредитная политика направлена не только на получение наибольшей прибыли от кредитных операций, но и на максимальное снижение кредитных рисков. Благодаря проведению взвешенной и консервативной кредитной политики, профессиональной работе специалистов, совершенствованию механизма принятию решений и процедур риск - мониторинга, эффективность кредитных операций постоянно растет. Этому же способствует хорошее знание заемщиков, значимости финансируемых проектов в развитии приоритетной отрасли экономики Казахстана и их окупаемости, а также надежность и высокая ликвидность предлагаемого обеспечения по кредитам. Банк принимает во внимание социальную значимость многих проектов, их приоритетное значение для развития регионов, создание новых рабочих мест. Банк имеет большой опыт по кредитованию проектов, которые планируют реализовать областные акиматы. Кредиты, выданные в рамках таких программ, направлены, в основном, на развитие производств по переработке сельскохозяйственной продукции, промышленности, энергетики, а также на поддержку субъектов малого предпринимательства.

Банк проводит целенаправленную работу по улучшению структуры своей клиентской базы и привлечение крупных компаний, успешно функционирующих в условиях рыночной экономики. При финансировании таких проектов, как правило, особое внимание уделяется качественному обеспечению ссуды, аффилированности клиента с другими, финансового устойчивыми компаниями, постоянному мониторингу кредита и залогового обеспечения.

Финансирование крупных проектов осуществляется только при представлении качественного бизнес-плана, подтверждении эффективности проекта, наличии опытного менеджмента, способного реализовать проект и обеспечить его окупаемость, поддержки со стороны крупных, финансово- устойчивых компаний.

Основными заемщиками являются промышленные предприятия, сельскохозяйственные производители, торговые компании, государственные организации и частные лица.

Наряду с крупными заемщиками, банк обслуживает мелкие и средние предприятия. Работая с ними, банк отслеживает развитие их бизнеса, переход клиентов на более качественный уровень деятельности. Во многих случаях банк выступает поручителем, гарантом проведения сделок между клиентами.

2001 год стал годом становления и развития потребительского кредитования в Казахстане, что отразилось и на кредитном портфеле БТА. Объем потребительских кредитов возрос в три с половиной раза. Для достижения поставленных целей были разработаны и внедрены новые программы потребительского кредитования и внесены изменения в действующие программы. Наиболее активными являются программы "Экспресс-кредит" и "Кредитная линия", "Автокредит", "Ипотечное кредитование"

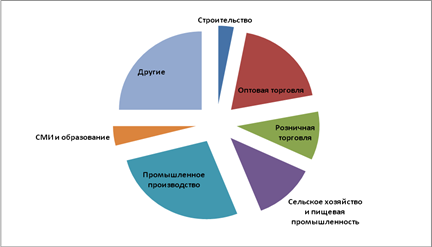

Таблица 2 Структура кредитного портфеля АО "БТА Банк"

| Отрасль экономики |

% |

| Строительство |

3 |

| Оптовая торговля |

19 |

| Розничная торговля |

10 |

| Сельское хозяйство и пищевая промышленность |

12 |

| Промышленное производство |

27 |

| СМИ и образование |

4 |

| Другие |

25 |

Рис. 3 Структура кредитного портфеля

Кредитный портфель АО "БТА Банк" разносторонне развит и не имеет чрезмерной отраслевой концентрации. В структуре выданных банком кредитов преобладают краткосрочные ссуды, обеспечивающие наименьший риск и наибольшую доходность операций. Удлинение сроков привлекаемых ресурсов обусловило увеличение доли финансирования проектов на среднесрочные и долгосрочные основах.

Выбранная стратегия и кредитная политики позволила совместить существенный рост объемов кредитования с высокой надежностью кредитного портфеля банка.

Безусловными принципами банковского кредитования являются:

Принцип срочности означает, что кредит даётся на однозначно определённый срок.

Принцип возвратности предполагает, что в определённый договором срок вся сумма кредита должна быть возвращена полностью.

Принцип платности подразумевает, что за право пользования кредитом заёмщик должен заплатить оговоренную сумму процентов.

Принцип подчинения кредитной сделки нормам законодательства и банковским правилам.

Принцип неизменности условий кредитования. То есть изменение условий кредитного договора (соглашения) должно производиться в соответствии с правилами, сформулированными в самом кредитном договоре либо в специальном приложении к нему.

Принцип взаимовыгодности кредитной сделки означает, что условия сделки должны адекватно учитывать коммерческие интересы и возможности обеих сторон.

В особую группу принципов следует выделить распространённые правила кредитования, которые используются, если такова воля сторон, выраженная в кредитном договоре, и не должны применяться, если не включены в такой договор (не безусловные принципы):

принцип целевого использования кредита;

принцип обеспеченного кредитования (кредит может быть обеспечен полностью, частично или не обеспечен вовсе).

Кроме того, в ещё одну группу можно выделить принципы кредитования, которые предназначены для "служебного пользования" сотрудниками банков и должны закрепляться в их внутренних документах в качестве элемента кредитной политики.

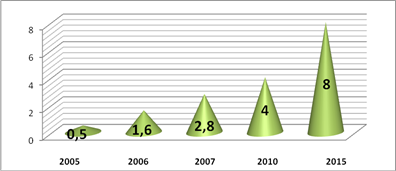

В 2005 году "БТА Банк" разработал стратегию увеличения кредитного и депозитного портфелей (рис. 4)

Рис. 4 Кредитный портфель БТА в млрд. долл.

Достижение планируемых показателей планируется за счет:

- Сегментации клиентской базы (формирующийся "средний класс" оценивается в качестве ключевого клиентского сегмента для розничного бизнеса)

- Расширение банкоматной сети

- Формирования конкурентоспособной продуктовой линейки

- Повышения качества обслуживания

- Активной рекламной продажи

- Агрессивной политики по продуктовым внедрениям и инновациям

Каждому филиалу, в зависимости от количества населения, уровня доходности, крупности филиала, устанавливаются годовые планы. План ежемесячных выдач Костанайского филиала АО "БТА Банк" по продуктам на 2010 год будет представлен в Приложении А

Как видно из таблицы Приложения А, самый большой акцент в Филиале будет делаться на беззалоговый Экспресс-кредит, вторым по значимости показателем будет Ипотека, за ней Кредитные карты CREDO. Но в целом успех выполнения годового плана, поставленного Головным банком перед Костанайским филиалом, зависит напрямую от выполнения каждого показателя в отдельности.

Таблица 3 Объем ссудного портфеля Костанайского филиала, тыс. долл.

| Объем ссудного портфеля |

2007 |

2008 |

2009 |

Отклонения |

|||||

| 08/07,% |

Сумма |

09/08,% |

Сумма |

09/07,% |

Сумма |

||||

| План |

467329 |

496466 |

422157 |

106,2 |

29137 |

85 |

-74309 |

90,3 |

-45172 |

| Факт |

471096 |

500052 |

412372 |

106,2 |

28956 |

82,5 |

-87680 |

87,5 |

-58724 |

| Выполнение плана, % |

100,8 |

100,7 |

98 |

||||||

Планируемый объем ссудного портфеля Костанайского филиала в 2007 году составил 467329 тыс. долларов. В 2008 году он увеличился на 29137 тыс. долларов и составил 496466 тыс. долларов. В 2009 году наблюдается снижение планируемого объема ссудного портфеля на 9,7 % по отношению к 2007 году и на 15 % к 2008 году.

Фактический же объем ссудного портфеля в 2007 году составил 471096 тыс. долларов. Выполнение плана составило 100,8%. В 2008 году, наряду с планом, вырос и фактический объем ссудного портфеля. Увеличение произошло на 28956 тыс. долларов (106,2%). План в 2008 году выполнен на 100,7 %. В 2009 году объем ссудного портфеля снизился по отношению к 2008 году на 87680 тыс. долларов (82,5%) и на 58724 тыс. долларов (87,5%) по отношению к 2007 году. Кроме того, в 2009 году план по объемам ссудного портфеля был не выполнен. Выполнение плана составило всего 98%. Невыполнение плана и снижение объема ссудного портфеля в 2009 году вызвано тем, что первые 4 месяца (январь-апрель) кредиты в Костанайском филиале не выдавались, а также тяжелым финансовым положением банка, близким к критическому.

4. АНАЛИЗ ДЕПОЗИТОВ

Депозит (банковский вклад) — сумма денег, помещённая вкладчиком в банк на определённый или неопределённый срок. Банк пускает эти деньги в оборот, а в обмен выплачивает вкладчику проценты. Депозит является долгом банка перед вкладчиком, то есть, подлежит возврату.

В периоды нормального развития экономики банковский вклад является одной из наименее выгодных и наименее рискованных форм вложения денег и может служить в качестве минимального ориентира в расчётах.

Различают: депозит до востребования — депозит без указания срока хранения, который возвращается по первому требованию вкладчика. Обычно по сберегательным вкладам начисляются проценты по ставкам ниже соответствующих для срочных депозитов. Депозитом до востребования могут по соглашению с банком или по законам отдельных государств являться средства на чековом счёте в банке.

Примечание. При начислении заработной платы и пособий на счёт физического лица, такой счёт не может считаться сберегательным. В развитых странах Запада выдача наличными зарплат и пособий запрещена и "депозиты до востребования" являются расчётными счетами.Срочный депозит — депозит под проценты, внесённый на определенный срок и изымаемый полностью по истечении обусловленного срока. Срочные депозиты менее ликвидны, чем сберегательные вклады до востребования, но приносят более высокий процент дохода.

Также возможны различные конструкции вклада: депозит с возможностью пополнения, частичного изъятия. Обычная закономерность: чем больше срок вклада, тем выше его доходность. При размещении крупных сумм рекомендуется разбивать их на несколько депозитов — в случае необходимости можно будет изъять только часть средств, сохранив доходность по остальным, однако при этом банк может предложить меньший доход.

Депозиты БТА Банка – самые надёжные. Банк является первым участником системы обязательного коллективного гарантирования (страхования) вкладов (депозитов) физических лиц Республики Казахстан со Свидетельством участника №001. Все депозиты "БТА Банка" застрахованы Казахстанским Фондом гарантирования вкладов независимо от суммы вклада и ставок вознаграждения. Это означает, что в случае принудительной ликвидации банка, клиент всегда сможет получить сумму вклада, в соответствии с условиями Закона "Об обязательном гарантировании депозитов, размещённых в банках второго уровня Республики Казахстан". С момента открытия депозита в банке за клиентом закрепляется право получения любой интересующей информации о текущем состоянии вклада.

БТА Банк имеет самую широкую сеть отделений на территории Республики Казахстан, в любом из которых можно оформить депозит. Таким образом, нет необходимости ехать далеко от дома, чтобы оформить депозит. Еще одной отличительной особенностью филиальной сети БТА является, то, что открыть депозит, равно как и закрыть его, возможно в любом из отделении (без привязки к конкретному отделению), которое находится рядом с клиентом. Также для удобства клиентов открыта новая услуга - пополнение депозита через Интернет в режиме реального времени.

АО "БТА Банк" предлагает клиентам обширный выбор вкладов в национальной и иностранной валюте как текущих, так и срочных с различными сроками действия и разнообразными условиями. Это привлекательные для клиентов банка депозиты с фиксированными ставками вознаграждения, такие как "Золотая осень", "Солнышко", "Радуга", и другие, депозиты с выплатой вознаграждения в момент помещения денег на счет "люкс", с ежемесячной выплатой вознаграждения "Платинум", "Формула успеха". Разработка каждого нового вклада осуществляется с учетом реальных финансовых возможностей и потребностей различных групп потенциальных клиентов.

Разнообразные условия вкладов, учитывающие интересы вкладчиков и обеспечивающие удобный режим функционирования счета и начисления процента, позволили банку обеспечить прирост стабильного источника ресурсов.

При определении процентной политики по привлекаемым депозитам банк исходит из сложившейся и прогнозируемой доходности по операциям банка, анализа статистических данных об уровне доходов населения, данных социологических и маркетинговых исследований, анализа ставок вознаграждения по депозитам, предлагаемых банками-конкурентами, экономической ситуации Республики Казахстан.

Большой выбор сроков размещения денежных средств, позволяет планировать движение денежных средств на конкретный выбранный срок.

По всем договорам банковского вклада (по которым предусмотрены частичные изъятия) устанавливается требование об обязательном размещении сумм денег, поступивших на сберегательный счет безналичным путем в течение 30 дней. При не соблюдении указанного требования и снятия наличным способом со сберегательного счета денег, поступивших безналичным путем и пролежавших на сберегательном счете менее 30 дней с даты поступления, Банк производит удержание комиссии за обналичивание:

- 0,8% от суммы выдаваемых денег в тенге;

- 1,0% от суммы выдаваемых денег в иностранной валюте.

Таблица 4 Депозиты клиентов, млн. тенге

| Наименование |

2007 |

2008 |

2009 |

Отклонения |

|||||

| 08/07,% |

Сумма |

09/08,% |

Сумма |

09/07,% |

Сумма |

||||

| Всего |

28224 |

46933 |

47122 |

166,3 |

18709 |

100,4 |

189 |

167 |

18898 |

| В том числе: |

|||||||||

| Обязательства перед клиентами до востребования |

15730 |

22398 |

19534 |

142,4 |

6668 |

87,2 |

-2864 |

124,2 |

3804 |

| Обязательства перед клиентами срочные |

12494 |

24535 |

27588 |

196,4 |

12041 |

112,4 |

3053 |

220,8 |

15094 |

В 2007 году депозиты клиентов составили 28224 млн. тенге. В 2008 году депозиты населения увеличились до 46933 млн. тенге, что на 18709 млн. тенге (166,3%) больше по сравнению с 2007 годом. В 2009 году депозиты снизились на 12,8 % по сравнению с 2008 годом и увеличились на 67% по сравнению с 2007 годом и составили 47122 млн. тенге.

Объем привлеченных срочных депозитов в 2007 году составил 12494 млн. тенге. В течение 2008 года он увеличился на 12041 млн. тенге (196,4%) и составил 24535 млн. тенге. В 2009 году темпы роста еще немного возросли, и объем увеличился еще на 3053 млн. тенге по сравнению с 2008 годом и на 15094 млн. тенге в сравнении с 2007 годом и составил 27588 млн. тенге.

Средства до востребования составили в 2007 году 15730 млн. тенге. В 2008 году они увеличились на 6668 млн. тенге и составили 22398 млн. тенге. В 2009 году произошло снижение на 12,8% (-2864 млн. тенге) по сравнению с 2008 годом и увеличение на 24,2% (3804 млн. тенге) в сравнении с 2007 годом и средства до востребования составили 19534 млн. тенге.

Накопленный опыт показывает, что до 70% вкладов населения хранится в течение длительных сроков без снятия или выплат с дальнейшим дополнительным переоформлением. Но 2009 год стал исключением. Клиенты, узнав о серьезных проблемах банка, чтобы снять всяческие риски, поспешили в банк и закрыли свои депозитные счета. Ситуация становилась все сложнее. В конце 2009 года, когда началась реструктуризация, некоторые клиенты вернулись к работе с АО "БТА Банк" и из-за этого в целом удалось стабилизировать депозитные показатели в 2009 году и не произошло резких снижений объемов депозитов.

5. АНАЛИЗ СТРАХОВЫХ ОПЕРАЦИЙ

Основными нормативными документами, регулирующими страховую деятельность, являются Гражданский кодекс Республики Казахстан и закон Республики Казахстан "О страховой деятельности", принятый 18 декабря 2000 года.

Согласно статьи 840 Гражданского кодекса существуют по степени обязательности две формы страхования: обязательное и добровольное.

Обязательное страхование – это страхование, осуществляемое в силу требований законодательных актов; добровольное страхование осуществляется на основе договора между страхователем и страховщиком в силу волеизъявления сторон.

Страхование возникло в глубокой древности первоначально в форме самострахования (например, люди создавали страховые запасы продуктов питания на случай возможного неурожая), а затем в форме взаимного страхования. Например, снаряжая караван в дальние страны, купцы договаривались, что если с кем-нибудь из них случится беда и он погибнет, то остальные возьмут на себя заботу о членах семьи погибшего. Или брали на себя обязательство разделить поровну тот убыток, который может быть причинен нападением разбойников. Отсюда и возникла одна из старейших форм страхования, основанная на так называемом раскладочном принципе – убыток, причиненный страховым случаем, распределялся на всех членов общества взаимного страхования.

Затем в ходе исторического развития определились люди (а позже и организации), которые сделали страхование своей профессиональной деятельностью.

Сегодня страхование представляет собой отношение по защите имущественных интересов физического или юридического лица при наступлении страхового случая или иного события, определенного договором страхования, посредством страховой выплаты, осуществляемой страховой организацией за счет своих средств.

Сущность страхования является принятие на себя страховщиком тех неблагоприятных последствий, которые наступили для страхователя в результате определенного события, именуемого страховым случаем.

Участники страхового рынка Республики Казахстан:

- страховая (перестраховочная) организация;

- страховой брокер;

- страховой агент;

- страхователь, застрахованный, выгодоприобретатель;

- актуарий;

- уполномоченная аудиторская организация (уполномоченный аудитор);

- Агентство Республики Казахстан по регулированию и надзору финансового рынка и финансовых организаций

Компания АО "ДК БТА Банка "БТА Страхование" была зарегистрирована в 1998 году в соответствии с законодательством Республики Казахстан и в 2003 году согласно требованиям законодательства прошла перерегистрацию. В настоящее время компания действует в форме акционерного общества.

Долголетний опыт компании в страховом бизнесе – это активная и профессиональная работа, направленная на формирование устойчивых механизмов взаимоотношений с клиентом, которые строятся на высококачественном сервисном обслуживании.

АО "ДК БТА Банка "БТА Страхование" - это первая компания в Казахстане специализирующаяся на таких видах страхования как: страхование автомобилей, квартир, имущества субъектов малого предпринимательства.

Страховая премия (также брутто-премия) — плата за страхование, которую страхователь обязан внести страховщику в соответствии с договором страхования или законом. Страховая премия определяется как произведение страховой суммы на брутто-ставку страхового тарифа и с учётом поправочных коэффициентов.

Страховая премия вносится страхователем единовременно авансом или частями в течение всего срока страхования (тогда части премии называют страховыми платежами или страховыми взносами). Размер страховой премии отражается в страховом полисе.

Несвоевременная оплата страховых взносов ведёт к прекращению действия договора страхования.

Страховая выплата в имущественном страховании и страховании ответственности также называется страховым возмещением, в рисковом личном - компенсацией дополнительных расходов. Страховая выплата может быть равна страховой сумме или может быть меньше её, исходя из конкретных обстоятельств страхового случая и условий договора страхования.

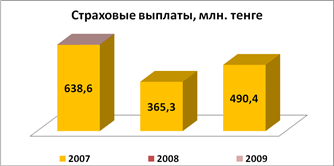

Таблица 5 Основные показатели работы АО "ДК БТА Банка "БТА Страхование" за 2007, 2008, 2009 года

| Показатели |

2007 |

2008 |

2009 |

Отклонения |

|||||

| 08/07,% |

Сумма |

09/08,% |

Сумма |

09/07,% |

Сумма |

||||

| Страховые премии, млн. тенге |

1403,6 |

1503,0 |

11442,5 |

107,1 |

99,4 |

761,3 |

9939,5 |

815,6 |

10038,9 |

| Страховые выплаты, млн. тенге |

638,6 |

365,3 |

490,4 |

57,2 |

-273,3 |

134,3 |

125,1 |

76,8 |

-148,2 |

В 2007 году объем страховых премий составил 1403,6 млн. тенге. В 2008 году он составил 1503 млн. тенге, что выше прошлого года на 7,1%. В 2009 году объем страховых премий увеличился на 661,3% к 2008 году и на 715,6% к 2007 году и составил 11442,5 млн. тенге. В динамике лет четко отражено, что с каждым годом, клиенты все больше страхуют свои возможные риски, и объемы страховых премий возрастают.

Объем страховых выплат в 2007 году составил 638,6 млн. тенге. В 2008 году он снизился на 273,3 млн. тенге, в процентном соотношении снизился на 42,8% и составил 365,3 млн. тенге. В 2009 году объем страховые премии составили 490,4 млн. тенге, что больше по отношению к предыдущему году на 34,3% и меньше 2007 на 23,2%.

Рис. 5 Страховые премии

Рис 6 Страховые выплаты

6. SWOT-АНАЛИЗ РАБОТЫ АО "БТА БАНК"

В условиях рыночной экономики, когда обостряется конкурентная борьба, необходимо иметь четко намеченный план действий, позволяющий адекватно использовать сильные стороны и открывающиеся возможности деятельности. Одновременно, следует предвидеть, вероятные угрозы и работать над устранением слабых сторон. Надежным средством, позволяющим выявить и структурировать сильные и слабые стороны, а также оценить возникающие при этом возможности и угрозы, является SWOT-анализ, с помощью которого предприятие в процессе стратегического планирования может регулярно выявлять, оценивать и контролировать возможности, адаптировать свою деятельность с целью уменьшения потенциальных последствий угроз. От того, насколько серьезно менеджеры всех уровней подходят к проведению SWOT-анализа, зависит выбор стратегических направлений деятельности предприятия.

Акроним SWOT был впервые введён в 1963 году в Гарварде на конференции по проблемам бизнес-политики профессором Кеннетом Эндрюсом (англ. Kenneth Andrews). Первоначально SWOT-анализ был основан на озвучивании и структурировании знаний о текущей ситуации и тенденциях. В 1965 году четыре профессора Гарвардского университета — Leraned, Christensen, Andrews, Guth предложили технологию использования SWOT-модели для разработки стратегии поведения фирмы. Была предложена схема LCAG (по начальным буквам фамилий авторов), которая основана на последовательности шагов, приводящих к выбору стратегии. С появлением SWOT- модели аналитики получили набор экономических механизмов для анализа состояния предприятия и выбора его стратегии. В современных условиях SWOT-анализ позволит сформулировать известные, но разрозненные и бессистемные представления о предприятии и его конкурентном окружении в виде логически согласованной схемы взаимодействия факторов внутренней и внешней среды.

В современной хозяйственной практике SWOT-анализ является, пожалуй, одним из наиболее известных и распространенных качественных методов проведения стратегического анализа.

Привлекательность и популярность данного метода связана, с одной стороны, с его простотой, универсальностью и доступностью, с другой – с возможностью комплексного взгляда на компанию и ее деловую среду.

SWOT – это аббревиатура начальных букв английских слов:

- Strengths - силы;

- Weaknesses - слабости;

- Opportunities - возможности;

- Threats – угрозы.

Таким образом, SWOT-анализ - это определение сильных и слабых сторон предприятия, а также возможностей и угроз, исходящих из его ближайшего окружения (внешней среды).

- Strength – сильная сторона: внутренняя характеристика компании, которая выгодно отличает данное предприятие от конкурентов.

- Weakness – слабая сторона: внутренняя характеристика компании, которая по отношению к конкуренту выглядит слабой (неразвитой), и которую предприятие в силе улучшить.

- Opportunity – возможность: характеристика внешней среды компании (т.е. рынка), которая предоставляет всем участникам данного рынка возможность для расширения своего бизнеса.

- Threat – угроза: характеристика внешней среды компании (т.е. рынка), которая снижает привлекательность рынка для всех участников.

На основании последовательного рассмотрения этих факторов принимаются решения по корректировке целей и стратегий предприятия (корпоративных, продуктовых, ресурсных, функциональных, управленческих), которые, в свою очередь, определяют ключевые моменты организации деятельности.

Цель SWOT-анализа – сформулировать основные направления развития предприятия через систематизацию имеющейся информации о сильных и слабых сторонах фирмы, а также о потенциальных возможностях и угрозах.

Задачи SWOT-анализа:

1. Выявить сильные и слабые стороны по сравнению с конкурентами;

2. Выявить возможности и угрозы внешней среды;

3. Связать сильные и слабые стороны с возможностями и угрозами;

4. Сформулировать стратегию развития предприятия.

Процедура проведения SWOT-анализа в общем виде сводится к заполнению матрицы, в которой отражаются и затем сопоставляются сильные и слабые стороны предприятия, а также возможности и угрозы рынка. Это сопоставление позволяет чётко определить, какие шаги могут быть предприняты для развития компании и, на какие проблемы необходимо обратить особое внимание.

Данная матрица предоставляет руководителям компании структурированное информационное поле, в котором они могут стратегически ориентироваться и принимать решения.

Матрица SWOT-анализа представляет собой удобный инструмент структурного описания стратегических характеристик среды и предприятия. При построении матрицы применена, так называемая "дихотомическая процедура", используемая во многих областях знаний (философия, математика, ботаника, информатика и др.). Тогда элементы матрицы представляют собой "дихотомические пары" (пары взаимоисключающих друг друга признаков), что позволяет снизить энтропию взаимодействия среды и системы за счет описания ситуации "крупным мазком".

Методология построения матрицы стратегического анализа заключается в том, что сначала весь мир делится на две части - внешнюю среду и внутреннюю (саму компанию), а затем события в каждой из этих частей - на благоприятные и неблагоприятные:

- внешняя-внутренняя;

- сила-слабость;

- возможности-угрозы.

Общий вид матрицы SWOT-анализа приведен в таблице 6.

Таблица 6. Матрица SWOT-анализа

Внутренняя среда |

Сильные стороны (S) |

Слабые стороны (W) |

| … … … |

… … … |

|

| Внешняя среда |

Возможности (O) |

Угрозы (T) |

| … … … |

… … … |

Более детально рассмотрим элементы внутренней среды. Сильные стороны предприятия — то, в чем оно преуспело или какая-то особенность, предоставляющая дополнительные возможности. Сила может заключаться в имеющемся опыте, доступе к уникальным ресурсам, высокой квалификации персонала, известности торговой марки и других значимых аспектах.

Слабые стороны предприятия — это отсутствие чего-то важного для функционирования предприятия или то, что пока не удается по сравнению с другими компаниями и ставит фирму в неблагоприятное положение. В качестве примера слабых сторон можно привести плохую репутацию компании на рынке, недостаток финансирования, низкий уровень сервиса, устаревшее оборудование, неквалифицированный персонал.

Элементами внешней среды являются возможности и угрозы. Рыночные возможности — это благоприятные обстоятельства, которые предприятие может использовать для получения преимущества. В качестве примера рыночных возможностей можно привести ухудшение позиций конкурентов, рост уровня доходов населения и т.д. Следует отметить, что возможностями с точки зрения SWOT-анализа являются не все возможности, которые существуют на рынке, а только те, которые может использовать непосредственно компания.

Рыночные угрозы — это события, наступление которых может оказать неблагоприятное воздействие на предприятие. Примеры рыночных угроз: выход на рынок новых конкурентов, рост налогов, снижение рождаемости и т.п.

При определении возможностей и угроз, необходимо определять при каких значениях возможности и угрозы являются возможностями и угрозами. Т.е. ниже определённого нормативного значения возможность становится угрозой.

В результате формулирования SWOT-анализа в общей форме мы получим проранжированный список сильных и слабых сторон предприятия, возможностей и угроз внешней среды.

Основная идея SWOT-анализа состоит в комплексном рассмотрении внешних и внутренних стратегических факторов, влияющих на деятельность компании, и генерации на этой основе стратегических альтернатив, учитывающих различные сочетания стратегических факторов.

SWOT-анализ АО "БТА Банк" представлен в Приложении Б

Параметр S1. "БТА-Банк", безусловно, имеет огромный опыт по массовому обслуживанию клиентов. В будущем, в условиях роста спроса на банковские услуги среди населения и организаций, этот опыт будет иметь сильное влияние на деятельности банка. Однако в перспективе крупные банки-конкуренты также смогут качественно и эффективно обслуживать клиентов, что несколько снизить значение данного параметра для "БТА Банка" и потребует поиска и развития иных конкурентных преимуществ.

Параметр S2. С развитием банковского рынка в РК значимость профессионализма возрастает, это относится ко всем сферам деятельности банка, в том числе к кредитованию и деятельности на рынке ценных бумаг.

Параметр S3. АО "БТА Банк" работает на рынке банковских услуг с 1925 года. На этот параметр нужно сделать большой упор, в плане стабильности и огромного опыта работы.

Параметр S4. "БТА Банк" использует в своей работе такие элементы, как Интернет-банкинг, СМС-Банкинг, Банк-Клиент, занимается различными системами электронных переводов и др. В целом по Республике в последние годы наблюдается большой банковский прогресс. Это обуславливается переходом предприятий на зарплатные карточные проекты, появление различных систем переводов, а также большое развитие, наконец, получили электронные деньги платежных систем Web Money, Money Gram и др.

Параметр W1. Организационная структура банка со временем будет только расти, что приведет к усложнению внутренних взаимодействий в системе и снижению мобильности.

Параметр W2. Если рассмотреть этот пункт на примере кредитов, то просматривается следующая схема выдач денежных средств: в крупных филиалах кредит выдается за 1-2 рабочих дня, в отличие от них, в более мелких филиалах и отделениях кредитные средства выдаются примерно за 4-5 рабочих дней. Чтобы выдать кредит в отделении, необходимо рассмотрение и подтверждение на уровне филиала, что занимает определенное лишнее время. Все это объясняется отсутствием слаженной системы и зависимостью отделений от филиалов.

Параметр W3. Частая реорганизация влечет за собой потери в качестве работы. Особенно это касается низших должностей. Вакансия то открывается, то вновь сокращается.

Параметр W4. АО "БТА Банк" за последний год потерял много рейтинговых очков в Международном банковском рейтинге, что, безусловно, является большим минусом.

Параметр W5. "БТА Банк" зимой 2009 года находился в тяжелом состоянии. И лишь благодаря реструктуризации сумел продолжить работу и сейчас постепенно налаживает свою деятельность. Проблемы Банка широко освещались во всех средствах массовой информации, в связи с чем многие граждане закрыли свои депозитные счета, а некоторые предприятия продолжили свою работу с другими банками Республики Казахстан.

Параметр W6. Чтобы совершить какую-либо операцию в Банке безусловно нужно собрать определенные документы. Объем таких документов просто огромен. Например, чтобы получить простой беззалоговый кредит, нужно собрать и принести в Банк 10 различных документов, хотя можно было бы обойтись простым пакетом документов: удостоверение, РНН, СИК.

Параметр O1. Кредитование является одним из основополагающих видов банковской деятельности, расширение рынка потребительского кредитования, в т. ч. ипотеки, на фоне относительного роста финансовой обеспеченности населения, ведет к росту возможностей прибыльной деятельности на этом рынке.

Параметр O2. Инвестиционное кредитование предприятий с учетом его сроков раскрывает широкие возможности в основном в перспективе.

Параметр O3. Развивающийся рынок ценных бумаг будет иметь особое значение для деятельности банка в перспективе.

Параметр О4. "БТА Банку" необходимо, опираясь на банки развитых стран, предоставлять населению более широкий спектр услуг, что повлечет за собой укрепление позиций Банка, в сравнении с другими банками Республики.

Параметр О5. Необходимо постоянно проводить контроль над качеством предоставляемых услуг и стремиться, чтобы качество постоянно улучшалось.

Параметр О6. В 2009 году государство выкупило у АО "БТА Банка" контрольный пакет акций. Это является большим плюсом, ведь теперь Банк находится под еще более плотным контролем государства и это дает возможность клиентам больше доверять банку, вкладывать в него свои денежные средства.

Параметр T1. Большой объем кредитования населения на длительный срок при нестабильной внутренней и внешней политической и экономической ситуации обуславливает рост рискованности кредитования.

Параметр T2. Интеграция казахстанской банковской системы в мировую экономику повышает значение влияния возможного кризиса на отечественную экономику, однако определенность данного параметра нельзя оценивать с высокой точностью.

Параметр Т3. "БТА Банк" может окончательно потерять доверие населения, если работа будет продолжаться так же нестабильно и если не будет официального четкого плана выхода из кризисной ситуации, хорошо освещенного в средствах массовой информации.

Параметр Т4. Банковская система в Казахстане совершенствуется, и темпы роста постоянно увеличиваются. И есть угроза того, что некоторые работники, могут не суметь перестроиться на новые стандарты и качество работы, что повлечет за собой безработицу.

Исходя из сильных, слабых сторон, угроз и возможностей были расставлены приоритеты:

- Улучшение кадрового потенциала;

- Реализация текущих и перспективных планов;

- Пересмотр структуры взаимодействия филиалов и отделений;

- Работа над имиджем.

Исходя из приоритетов, были обозначены задачи:

- Путем повышения зарплаты и улучшения социального обеспечения привлечь профессиональных кадров;

- Увеличить величину операций на рынке ценных бумаг, разработать и реализовать инвестиционные проекты, внедрить новые виды услуг;

- Повысить свободу принятия решений на местах в части кредитования физических лиц, постоянно совершенствовать систему управления, ее динамичность и гибкость;

- Использовать главное преимущество по отношению к конкурентам: опыт работы, а также увеличить рекламную продукцию.

7. ВЫРАБОТКА ПРЕДЛОЖЕНИЙ ПО СОВЕРШЕНСТВОВАНИЮ РАБОТЫ АО "БТА БАНК"

В результате проведенного SWOT-анализа, были разработаны следующие предложения по совершенствованию работы "БТА Банка":

- Расширение масштабов работы с частными лицами и корпоративными клиентами, проведение инновационных решений в данной области, ориентация на мировой опыт работы в данном секторе.

- Повышение свободы принятия решений на местах в части кредитования физических лиц, индивидуальных предпринимателей, малого бизнеса. С этой целью целесообразно использовать информационную базу "БТА Банка"

- Увеличение величины операций на рынке ценных бумаг, разработка и осуществление инвестиционных проектов. Профессионализм сотрудников обеспечивает перспективность и эффективность разработки данных направлений. Высокий кредитный рейтинг служит одним из стимулов работы зарубежных инвесторов и банков с "БТА Банком".

- Снижение рискованности операций путем использования в работе обширной информационной базы по клиентам, а также опыта сотрудников при экспертных оценках финансового состояния клиентов. Профессионализм и опыт работы помогут снизить негативное влияние возможных экономических кризисов.

- Совершенствование системы управления, ее динамичности и гибкости, сохраняя при этом возможность снижения рисков за счет масштабных ресурсов

- Использование главного преимущества по отношению к конкурентам: опыт работы.

- Путем повышения зарплаты и улучшения социального обеспечения привлечение профессиональных кадров

ЗАКЛЮЧЕНИЕ

Важнейшей задачей АО "БТА Банк" является поддержание устойчивого экономического роста страны, укрепление банковского сектора и интеграция в мировое сообщество.

В настоящее время Лисаковское отделение Костанайского филиала АО "БТА Банк" является одним из ведущих коммерческих банков в городе Лисаковск и предоставляет полный перечень банковских услуг. Его основными продуктами являются: финансирование, привлечение, сервис. Ключевая деятельность состоит в проведении корпоративных банковских операций, торговом финансировании, обслуживании субъектов малого и среднего бизнеса и физических лиц, операции с валютой, а также предоставлении услуг по кредитным и платежным карточкам. Банк имеет широкую диверсифицированную клиентскую базу, включающие многие ведущие промышленные компании региона. Клиентами банка являются такие крупные компании как ТОО "Оркен", АО "Имсталькон", ТОО "Казмеханомонтаж", ТОО "Коксохиммонтаж", ТОО "Лисаковскрудстрой", а также другие участники малого и среднего бизнеса. Развиваются традиционные услуги банка, появляются новые перспективные.

СПИСОК ЛИТЕРАТУРЫ

1. Гражданский Кодекс Республики Казахстан (с изменениями и дополнениями по состоянию на 20.01.2010 г)

2. Сайт www.zakon.kz

3. Сайт Национального Банка Республики Казахстан

4. Сайт "БТА Банка" www.bta.kz

5. Закон Республики Казахстан "Об обязательном гарантировании депозитов, размещенных в банках второго уровня Республики Казахстан" (с изменениями и дополнениями по состоянию на 12.02.2009 г)

6. Закон Республики Казахстан от 31 августа 1995 года № 2444 "О банках и банковской деятельности в Республике Казахстан" (с изменениями и дополнениями по состоянию на 11.07.2009 г)

7. Закон Республики Казахстан от 30 марта 1995 года № 2155 "О банках и банковской деятельности в Республике Казахстан" (с изменениями и дополнениями по состоянию на 09.03.2010 г)

8. Долан Э. и др. Деньги, банковское дело и денежно-кредитная политика. -Бишкек: Туран, 1996г.

9. Абрютина С. Анализ финансово-экономической деятельности предприятия. - М.: Финансы и статистика, 1998.

10. Алешина И.В. Маркетинг для менеджеров / Алешина И.В. - М.: ФАИР- ПРЕСС, 2003. - 456 с

11. Виханский О.С. Стратегическое управление. – М.: Гардарина, 1998.

12. Дюсембекова Ж.М. Маркетинговые исследования: Уч. пос. / Дюсембекова Ж.М. - Алматы: Экономика, 2005. - 320 с