| Скачать .docx |

Курсовая работа: Банковский кредит, его суть и общие основы развития

ВВЕДЕНИЕ. 3

Формы кредита в Структуре и механизмах функционирования кредитной системы 5

Банковский кредит и его виды.. 10

Развитие системы банковского кредитования. 20

Роль банковского кредита как фактора развития экономики страны.. 26

ЗАКЛЮЧЕНИЕ. 30

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ.. 33

Возможность возникновения и развития кредита связаны с кругооборотом и оборотом капитала. В процессе движения основного и оборотного капитала происходит высвобождение ресурсов. Средства труда используются в процессе производства длительное время, их стоимость переносится на стоимость готовой продукции частями. Постепенные восстановление стоимости основного капитала в денежной форме приводит к тому, что высвобождающиеся денежные средства оседают на счетах предприятий. Вместе с тем на другом полюсе возникает потребность в замене изношенных средств труда и достаточно крупных единовременных затратах. Аналогичные по своему характеру процессы происходят и в движении оборотного капитала. Более того, здесь колебания в кругообороте и обороте проявляют себя более разнообразно. Так, в силу сезонности производства, неравномерных поставок и другого происходит несовпадение времени создания и обращения продукции. У одних субъектов появляется временный избыток средств, у других – их недостаток. Это создаёт возможность возникновения кредитных отношений, то есть кредит разрешает относительное противоречие между временным оседанием средств и необходимостью, их использования в хозяйстве.

У предприятий всех форм собственности все чаще возникает потребность привлечения заемных средств для осуществления своей деятельности и извлечения прибыли. Наиболее распространенной формой привлечения средств является получение банковской ссуды, но кредитному договору.

Возникновение кредита связано непосредственно со сферой обмена, где владельцы товаров противостоят друг другу как собственники, готовые вступить в экономические отношения. Возможность возникновения и развития кредита связаны с кругооборотом и оборотом капитала.

На данном этапе развития украинской экономики, а точнее в последние годы, привлечение кредита, в особенности для малых и развивающихся предприятий стало, чуть ли не единственным способом профинансировать свои капиталовложения дабы занять желаемое место на рынке и иметь возможности для дальнейшего развития.

Промышленность находится в упадке и для ее восстановления требуются средства, а точнее целевые кредиты на развитие отдельных предприятий и отраслей в целом. Программой развития экономики Украины на 2007-2015 годы утверждена инновационно-инвестиционная модель, которая должна быть построена в Украине. Создание такой системы невозможно без привлечения средств из кредитной системы государства. Таким образом, банковский кредит является одним из наиболее актуальных аспектов в проведении долгосрочной экономической политике государства.

Итак, целью данной курсовой работы является изучение банковского кредита, его сути и общих основ развития.

Для достижения поставленной цели необходимо будет решить такие задачи:

- определить формы кредита в структуре и механизмах кредитной системы;

- определить суть и виды банковского кредита;

- исследовать развития системы банковского кредитования;

- рассмотреть место банковского кредита в развитии экономики государства.

формы кредита в Структуре и механизмах функционирования кредитной системы

Современная кредитная система – это совокупность различных кредитно-финансовых институтов, действующих на рынке ссудных капиталов и осуществляющих аккумуляцию и мобилизацию денежного капитала.

Через кредитную систему реализуются сущность и функции кредита. Кредит есть движение ссудного капитала, т.е. денежного капитала, который отдается в ссуду на условиях возвратности за определенный процент.

Кредит выполняет следующие функции [5]:

- аккумуляцию и мобилизацию денежного капитала;

- перераспределение денежного капитала;

- ускорение концентрации и централизации капитала;

- регулирование экономики.

На рынке реализуются две основные формы кредита: коммерческий и банковский. Они отличаются друг от друга составом участников, объектом ссуд, динамикой, величиной процента и сферой функционирования.

Коммерческий кредит предоставляется одним функционирующим предприятием другому в виде продажи товаров с отсрочкой платежа. Орудием такого кредита является вексель, оплачиваемый через коммерческий банк. Как правило, объектом коммерческого кредита выступает товарный капитал, который обслуживает кругооборот промышленного капитала, движение товаров из сферы производства в сферу потребления. Особенность коммерческого кредита состоит в том, что ссудный капитал здесь сливается с промышленным. Главная цель такого кредита – ускорить процесс реализации товаров и заключенной в них прибыли. Процент по коммерческому кредиту, входящий в цену товара и сумму векселя, обычно ниже, чем по банковскому кредиту. Размеры коммерческого кредита ограничиваются величиной резервных капиталов, которыми располагают промышленные и торговые компании.

Банковский кредит предоставляется банками и другими кредитно-финансовыми институтами юридическим лицам (промышленным, транспортным, торговым компаниям), населению, государству, иностранным клиентам в виде денежных ссуд.

Банковский кредит превышает границы коммерческого по направлению, срокам, размерам. Он имеет более широкую сферу применения. Значительная замена коммерческого векселя банковским делает этот кредит более эластичным, расширяет его масштабы, повышает обеспеченность. Различна также динамика банковского и коммерческого кредитов. Так, объем коммерческого кредита зависит от роста и спада производства и товарооборота. Спрос на банковский кредит в основном определяется состоянием долгов в различных секторах экономики. Однако он также подвержен циклическим колебаниям экономики. Банковский кредит носит двойственный характер: он может выступать как ссуда капитала для функционирующих предприятий, компаний либо в виде ссуды денег, т.е. как платежные средства при уплате долгов.

По мере развития и расширения кредитной системы увеличиваются темпы роста банковского кредита.

В настоящее время существует несколько форм банковского кредита.

Потребительский кредит, как правило, предоставляется торговыми компаниями, банками и специализированными кредитно-финансовыми институтами для приобретения населением товаров и услуг с рассрочкой платежа. Обычно с помощью такого кредита реализуются товары длительного пользования (автомобили, холодильники, мебель, бытовая техника). Срок кредита составляет 3 года, процент – от 10 до 25. Население в промышленно развитых странах тратит от 10 до 20% своих ежегодных доходов на покрытие потребительского кредита. В случае неуплаты по нему имущество изымается кредитором [6].

Ипотечный кредит выдается на приобретение либо строительство жилья, на покупку земли. Предоставляют его банки (кроме инвестиционных) и специализированные кредитно-финансовые институты. Кредит выдается также в рассрочку. Наиболее высокий уровень развития ипотечного – в США, Канаде, Англии. Процент по кредиту колеблется в зависимости от экономической конъюнктуры от 15 до 30 и более [6].

Государственный кредит следует разделить на собственно государственный кредит и государственный долг. В первом случае кредитные институты государства (банки и другие кредитно-финансовые) кредитуют различные секторы экономики. Во втором случае государство заимствует денежные средства у банков и других кредитно-финансовых институтов на рынке капиталов для финансирования бюджетного дефицита и государственного долга. При этом, кроме кредитных институтов, государственные облигации покупают население, юридические лица, т.е. различные предприятия и компании.

Международный кредит носит как частный, так и государственный характер, отражая движение ссудного капитала в сфере международных экономических и валютно-финансовых отношений.

Ростовщический кредит сохраняется как анахронизм в ряде развивающихся стран, где слабо развита кредитная система. Обычно такой кредит выдают индивидуальные лица, меняльные конторы, некоторые банки. Особенность этого кредита – чрезвычайно высокие проценты (от 30 до 200 и выше).

Современная кредитная система включает два основных понятия: совокупность кредитно-расчетных и платежных отношений, которые базируются на определенных, конкретных формах и методах кредитования; совокупность функционирующих кредитно-финансовых институтов (банков, страховых компаний и др.). Первое понятие, как правило, связано с движением ссудного капитала в виде различных форм кредита. Второе означает, что кредитная система через свои многочисленные институты аккумулирует свободные денежные средства и направляет их предприятиям, населению, правительству.

Современная кредитная система капиталистических стран в послевоенные годы претерпела серьезные структурные изменения: снизилась роль банков и возросло влияние других кредитно-финансовых институтов (страховых компаний, пенсионных фондов, инвестиционных компаний и т.д.). Это выразилось как в росте общего числа новых кредитно-финансовых институтов, так и в увеличении их удельного веса в совокупных активах всех кредитно-финансовых институтов. Такие эволюционные процессы коснулись и многих развивающихся стран.

Важными процессами в современной кредитной системе капиталистических стран явились [6]:

- концентрация и централизация банковского капитала;

- дальнейшее усиление конкуренции между различными типами (видами) кредитно-финансовых институтов;

- продолжение сращивания крупных кредитно-финансовых институтов с мощными промышленными, торговыми, транспортными корпорациями и компаниями;

- интернационализация деятельности кредитно-финансовых институтов и создание международных банковских объединений и групп.

Кредитная система функционирует через кредитный механизм. Он представляет собой, во-первых, систему связей по аккумуляции и мобилизации денежного капитала между кредитными институтами и различными секторами экономики, во-вторых, отношения, связанные с перераспределением денежного капитала между самими кредитными институтами в рамках действующего рынка капитала, в-третьих, отношения между кредитными институтами и иностранными клиентами.

Кредитный механизм включает также все аспекты ссудной, инвестиционной, учредительской, посреднической, консультативной, аккумуляционной, перераспределительной деятельности кредитной системы в лице ее институтов.

В послевоенный период кредитная система содействовала обеспечению условий для значительного роста производства, накопления капитала и развития научно-технического прогресса. Благодаря кредиту, в различных его формах происходят мобилизация денежного капитала и огромная концентрация капиталовложений в ключевых, технически наиболее прогрессивных отраслях экономики. Только мощные банки и страховые компании могут осуществлять кредитные операции в масштабах, необходимых для финансирования современных крупных промышленных, транспортных и других объектов. Государственные средства, участвующие в финансировании капиталовложений, также часто поступают в экономическую систему в кредитной форме.

Кредит, по определению, это денежные средства или иные вещи, объединенные родовыми признаками, переданные в долг одной стороной другой стороне. Следовательно, под кредитными правоотношениями понимаются все правоотношения, возникающие вследствие предоставления (передачи), использования и при условии возврата денежных средств или иных вещей. На практике кредит может существовать как в чистом виде (займы, банковские ссуды), так и служить составной частью самых различных гражданско-правовых обязательств.

Банковский кредит предоставляется банкам и предпринимателям и другим заемщикам в форме денежных ссуд. Объектом банковского кредитования являются денежные средства. Их передача отделена от акта купли-продажи. Одним из участников банковского кредита в обязательном порядке выступает банк. Банк является кредитором. А в качестве заемщиков выступают юридические, физические лица.

Банковский кредит более эластичен, чем коммерческий, т.к. не органичен суммами кредитных сделок, их направлением и сроками. Банковский кредит обслуживает не только обращение товаров, но и процесс производства.

Одна из наиболее распространенных форм кредитных отношений в экономике, объектом которых выступает процесс передачи в ссуду непосредственно денежных средств. Предоставляется исключительно специализированными кредитно-финансовыми организациями, имеющими лицензию на осуществление подобных операций от центрального банка. В роли заемщика могут выступать только юридические лица, инструментом кредитных отношений является кредитный договор или кредитное соглашение. Доход по этой форме кредита поступает в виде ссудного процента или банковского процента, ставка которого определяется по соглашению сторон с учетом ее средней нормы на данный период и конкретных условий кредитования. Классифицируется по ряду базовых признаков.В соответствии с положением НБУ «О кредитовании» банковские ссуды классифицируются:

- по срокам использования;

- по обеспечению;

- по степени риска;

- по методам предоставления;

- по срокам погашения.

По срокам использования ссуды подразделяются на [5]:

- срочные;

- бессрочные (до востребования);

- просроченные;

- отсроченные.

К срочным относятся ссуды, которые предоставляются банком на срок, зафиксированный по соглашению с заемщиком. Они бывают трех видов: краткосрочные – сроком до 1 года; среднесрочные – от 1 года до 3 лет; долгосрочные – свыше 3 лет.

Кроме того, существуют онкольные ссуды, подлежащие возврату в фиксированный срок после поступления официального уведомления от кредитора. В настоящее время они практически не используются не только в Украине, но и в большинстве других стран, так как требуют относительно стабильных условий на рынке ссудных капиталов и в экономике государства в целом.

Экономической основой срочности кредита является продолжительность кругооборота средств предприятия, которые являются объектом банковского кредитования.

Краткосрочные ссуды, предоставляемые, как правило, на восполнение временного недостатка собственных оборотных средств у заемщика. Совокупность подобных операций образует автономный сегмент рынка ссудных капиталов — денежный рынок. Средний срок погашения по этому виду кредита обычно не превышает шести месяцев. Наиболее активно применяются краткосрочные ссуды на фондовом рынке, в торговле и сфере услуг, в режиме межбанковского кредитования.

В современных отечественных условиях краткосрочные кредиты, получившие однозначно доминирующий характер на рынке ссудных капиталов, характеризуется следующими отличительными признаками:

а) более короткими сроками, обычно не превышающими одного месяца;

б) ставкой процента. Обратно пропорциональной сроку возврата ссуды;

в) обслуживанием в основном сферы обращения, так как недоступны из-за цен для структур производственного характера.

Так краткосрочный кредит выдается под недостаток собственных средств предприятия: на приобретение топлива, запчастей, на выплату заработной платы и др., т.к. из полученной выручки в течение года имеется возможность у заемщика вернуть и уплатить проценты.

Среднесрочные ссуды, предоставляемые на срок до одного года (в Украине – до трех-шести месяцев) направляются на цели как производственного, так и чисто коммерческого характера. Наибольшее распространение получили в аграрном секторе, а также при кредитовании инновационных процессов со средними объемами требуемых инвестиций.

Среднесрочный кредит, предоставляемый на срок до 3 лет, используется на приобретение оборудования. Окупаемость этих затрат превышает 1 год.

Долгосрочные ссуды, используются, как правило, в инвестиционных целях. Как и среднесрочные ссуды, они обслуживают движение основных средств, отличаясь большими объемами передаваемых кредитных ресурсов. Применяются при кредитовании реконструкции, технического перевооружения, нового строительства на предприятиях всех сфер деятельности. Особое развитие получили в капитальном строительстве, топливно-энергетическом комплексе, сырьевых отраслях экономики. Средний срок их погашения обычно от трех до пяти лет, но может достигать 25 и более лет, особенно при получении соответствующих определённых финансовых гарантий со стороны государства. Объектом долгосрочного кредитования являются капитальные вложения, т.е. затраты на строительство, приобретение, реконструкцию и модернизацию основных средств. Кредиты под эти цели должны представляться в пределах нормативных сроков строительства, освоения и окупаемости объекта, что и обусловило срок свыше 3 лет.

К бессрочным относятся ссуды, выдаваемые банком на неопределенный срок – так называемые ссуды до востребования. Заемщик обязан погасить такую ссуду по первому требованию банка.

Просроченными считаются ссуды, по которым истек срок возврата, установленный кредитным договором.

Отсроченные – это ссуды, по которым по просьбе заемщика банком принято решение о переносе на более позднее время срока возврата кредита. Отсрочка погашения ссуды оформляется дополнительным соглашением и сопровождается установлением более высокой процентной ставки.

По обеспечению банковские кредиты делятся на [5]:

а) обеспеченные залогом (имуществом, имущественными правами, ценными бумагами);

б) гарантированные (банками, финансами или имуществом третьего лица);

в) с иным обеспечением (поручительство, свидетельство страховой организации);

г) необеспеченные (бланковые).

Основная масса банковских кредитов выдается под обеспечение, что является одним из принципов кредитования.

Формами обеспечения кредита могут быть:

- залог имущества заемщика;

- гарантия или поручительство;

- переуступка в пользу банка контрактов, требований и счетов заемщиков к третьему лицу;

- товарные документы;

- ценные бумаги.

В качестве залога могут выступать сырье, материалы, готовая продукция. Основным условием при этом является страхование имущества, которое подлежит залогу. При этом согласно закону Украины «О залоге» заложенное имущество остается в распоряжении заемщика на протяжении срока кредитования. При долгосрочном кредитовании в качестве залога может использоваться недвижимое имущество: земельные участки, производственные постройки, жилые дома, квартиры. В данном случае обеспечение кредита оформляется долговым обязательством заемщика – ипотекой. Под залог может использоваться и движимое имущество: оборудование, машины, механизмы, транспортные средства.

В качестве залога могут приниматься банком и ценные бумаги, однако обязательным условием при этом является их высокая ликвидность, следовательно, к таковым относятся ценные бумаги, котирующиеся на фондовой бирже. Следует отметить, что кредит, обеспеченный государственными ценными бумагами (ОВГЗ), называется ломбардным кредитом.

Гарантия (поручительство) как разновидность обеспечения банковского кредита представляет собой обязательство третьего лица погасить долг заемщика в случае его неплатежеспособности. Как правило, гарантами или поручителями выступают либо платежеспособное предприятие, либо государство. Так при отсутствии другого обеспечения движимым или недвижимым имуществом, в качестве обеспечения может быть принято гарантийное письмо, составленное платежеспособным предприятием, которое в случае невыполнения заемщиком условий кредитного договора, обязуется вернуть ссуду.

Переуступка в пользу банка счетов и задолженности. При этом заемщик переуступает право получения денежных средств по счетам в свою пользу банку для погашения ссуды.

В отечественной практике получили распространение все указанные формы обеспечения.

По методам предоставления различают ссуды, выдаваемые [5]:

- в разовом порядке – это ссуды, решение о выдаче которых принимается банком отдельно по каждой ссуде на основании заявления и других документов клиента;

- по открытой кредитной линии – кредиты выдаются заемщику при необходимости в рамках предварительно установленного лимита кредитования. Как правило, при этом банком оплачиваются платежные документы клиента без оформления в каждом из случаев кредитного договора.

По способам погашения различают ссуды, погашаемые [5]:

- постепенно или в рассрочку;

- одновременно, единовременным платежом по истечении срока;

- в соответствии с особыми условиями, предусмотренными в кредитном договоре.

Наиболее распространенными видами кредитования являются овердрафт и кредитная линия. Овердрафт – это такая форма краткосрочного кредита, который предоставляется для временного покрытия недостатка оборотных средств предприятия на срок до одного года. Для предприятий, финансово устойчивых и имеющих положительную кредитную историю, овердрафт может быть предоставлен без обеспечения. При таком виде кредита банк может открыть специальный кредитный счет. Также банк может пропускать платежи клиента без наличия средств на его текущем счете в пределах лимита, установленного договором. На текущем счете у заемщика образуется отрицательный (дебетовый) остаток» который по мере поступления платежей на счет списывается автоматически в пределах установленного срока. Величина лимита обычно определяется в процентах от суммы поступления денежных средств заемщика (в виде выручки от реализации) за определенный промежуток времени. Начисление процентов проводится в пределах использования кредитных средств на конец банковского дня. Получение овердрафта не требует предоставления таких документов, как технико-экономическое обоснование окупаемости кредита, бизнес-план, договоров с контрагентами. С его помощью можно погасить задолженность работников предприятия по заработной плате, своевременно погасить обязательства перед поставщиками идя в других подобных обстоятельствах.

Если возникает необходимость финансирования долгосрочного проекта, целесообразнее воспользоваться кредитной линией. Кредитная линия – это долгосрочный инструмент кредитования, который позволяет предприятию использовать кредитные средства поэтапно (частями) в пределах установленного лимита. Кредитование может проводиться путем перечисления кредитной суммы средств на отдельный счет заемщика или путем оплаты счетов заемщика в определенный заемщиком срок. Проценты за пользование кредитными средствами устанавливается с момента перечисления их на расчетный счет заемщика или с момента оплаты банком представленных счетов заемщика. Погашение кредита, взятого в рамках кредитной линии» осуществляется либо частями не позднее установленного договором периода, либо равномерно ежемесячно по графику, согласованному договором [8].

Различают два типа кредитных линий: обновляемую и необновляемую. Разница между ними состоит в том, что заемщик может повторно использовать выделенный лимит средств при условии полного или частичного погашения уже использованной суммы средств в пределах установленного договором срока.

Количество кредитов, которые заёмщик имеет право получать в течение срока действия кредитной линии и в пределах свободного остатка лимита неограничен. При этом свободный остаток лимита кредитной линииопределяется как разность между суммой лимита кредитной линии суммой общей задолженности по полученному кредиту, в том числе если разница возникла а результате полного иди частичного возврата одного или нескольких кредитов. Каждый такой кредит предоставляется на основании дополнительного соглашения к кредитному договору, в котором дополнительно указываются валюта, сумма кредита, размер процентов за пользованием кредита и срок возврата.

При подписании договора предоставления кредита в иностранной валюте банк открывает заемщику кредитный счет на срок действия договора. С такого кредитного счета денежные средства перечисляются банком на текущий счет заемщика в иностранной валюте, реквизиты которого указаны в кредитном договоре.

Возврат кредитных средств осуществляется путем перечисления денежных средств на дополнительный кредитный счет» указанный в договоре. Погашение кредита в иностранной валюте и начисленных процентов осуществляется заемщиком от своего текущего счета в иностранной валюте. Погашение задолженности по кредиту и процентам за пользование кредитом осуществляется в очередности и в сроки, которые указаны в кредитном договоре [3].

В случае возникновения у заемщика временных финансовых затруднений банк может пойти навстречу такому заемщику и дополнительным соглашением к договору продлить срок возврата кредита с применением повышенной процентной ставки.

Возврат кредита и оплата процентов за его использование, если он получен в иностранной валюте осуществляется в этой же валюте.

Банковский кредит, как и требования, которые предъявляются к его оформлению, обладают определенными особенностями, отличными от иных видов кредита. Прежде всего, следует отметить, что кредитные отношения банка с клиентом строятся на принципах срочности, возвратности, платности и обеспеченности кредита и оформляются договором.

Существует семь особенности (условий) банковского кредитования . Банковское кредитование отличается следующими особенностями [6]:

Во-первых, эти правоотношения характеризуются специальным субъектным составом: кредитором в данном случае выступает банк или иная кредитная организация, которая регулярно, профессионально на основании специально выданного Национальным банком разрешения (лицензии) осуществляет подобного рода операции для извлечения прибыли как основной цели своей деятельности.

Во-вторых, если по договору займа либо в результате предоставления товарного или коммерческого кредита предметом договора могут служить не только денежные средства, но и иные вещи, определенные родовыми признаками, то предметом договора банковского кредита могут быть только денежные средства.

В-третьих, особенностью договора банковского кредита является его возмездный характер, т. е. уплата клиентом процентов за пользование денежными средствами кредитной организации в течение определенного срока - в отличие от обычною договора займа, предполагающего как возмездный, так как безвозмездный характер правоотношений сторон.

В-четвертых, обеспеченность кредита. В качестве обеспечения своевременного возврата кредита банки принимают залог, поручительство, гарантию другого банка, а также обязательства в иных формах, допустимых банковской практикой.

В-пятых, отличие от договора займа кредитный договор содержит требование целевого использования заемных средств с указанием конкретных целей.

В-шестых, кредитный договор заключается обязательно и письменной форме. Обязательность такого оформления определена действующим законодательством, при этом несоблюдение письменной формы влечет за собой недействительность кредитного договора.

В-седьмых, в соответствии с действующим законодательством денежные средства по договору кредита (договору банковской ссуды) могут быть предоставлены предприятию-заемщику только в безналичной форме.

Предоставление коммерческими банками кредита предприятиям осуществляется на основе кредитного договора, который иначе называют договором банковской ссуды. Правила предоставления кредита, порядок, этаны и условия заключения кредитных договоров коммерческие банки разрабатывают самостоятельно с учетом рекомендаций и указаний Национального банка Украины.

Для решения вопроса о целесообразности предоставления кредита тому или иному заемщику последний обязан представить в коммерческий банк, определенный набор документов [5]:

а) заявку на получение кредита;

б) копии учредительных документов заемщика, заверенные нотариально (свидетельство о регистрации предприятия, устав, учредительный договор);

в) баланс на последнюю отчетную дату, заверенный налоговой инспекцией;

г) технико-экономическое обоснование окупаемости проекта;

д) копии договоров (контрактов) в подтверждение сделки;

е) заверенную нотариусом банковскую карточку с образцами подписей руководителя предприятия, главного бухгалтера и оттиском печати;

ж) документы, подтверждающие наличие обеспечения кредита (договор залога, договор поручительства, банковская гарантия и т. д.).

В зависимости от финансового состояния заемщика и иных обстоятельств указанный перечень может быть, значительно расширен.

В результате анализа предоставленных документов, а также, возможно, проведения исследований и оценки результатов хозяйственно-финансовой деятельности заемщика, его деловой репутации, платежеспособности (особенно, когда рассматривается вопрос о предоставлении достаточно крупных сумм на значительный срок) принимается решение о выдаче кредита. Оформление кредитной сделки производится путем заключения договора.

Развитие системы банковского кредитования

Кредитная система играет важнейшую роль в поддержании высокой нормы народно-хозяйственного накопления, что характерно для большинства промышленно развитых стран. Однако в США данный показатель несколько ниже, чем в других промышленно развитых странах. Это объясняется прежде всего тем, что на процессы накопления денежного капитала в США влияли такие факторы, как частые колебания конъюнктуры, высокая доля военных затрат в национальном доходе и бюджете, падение покупательной способности денег, большой удельный вес инвестиций в непроизводственную сферу, устойчивость рынка ценных бумаг до конца 60-х гг.

Кредит занимает важное место в разрешении проблемы реализации товаров и услуг на рынке. Большой рост потребительского и жилищно-ипотечного кредитования населения в значительной мере расширил рынок для потребительских товаров длительного пользования и сыграл заметную роль в быстром развитии соответствующих отраслей промышленности и строительства. На формирование международных условий воспроизводства в большой степени оказывает влияние также развитие кредитных отношений в различных формах и деятельность банков на мировой арене. Эти факторы способствовали росту международной торговли, который в свою очередь активизировал производство. Кредитно-денежные кризисы, которые обычно сопровождают циклические экономические кризисы и значительно их усиливают, были слабо выражены до конца 70-х – начала 80-х гг. Их наиболее острые формы – натиск вкладчиков на банки, массовое востребование ссуд, банкротства банков – до указанного времени фактически отсутствовали. Это объяснялось многими глубокими изменениями в экономике, в частности, увеличением эластичности кредитно- денежной системы в условиях отсутствия золотого стандарта, изменениями в структуре кредитных учреждений и рынка ссудных капиталов, государст венно-монополистическим регулированием.

Вместе с тем кредитная система в послевоенный период во многом способствовала усилению концентрации и монополизации экономики, углублению социальной и имущественной пропасти между различными слоями общества. Более конкретно можно указать на следующие факторы. Акционерное дело, представляющее собой своеобразную форму кредитного дела, было в течение последних двух десятилетий источником колоссального роста личных состояний наиболее богатых людей общества. В то же время аккумуляция кредитной системой сбережений трудящихся приковывала последних к существующей капиталистической системе и поэтому часто служила орудием дополнительной финансовой эксплуатации. Последняя становилась особо очевидной и эффективной в связи с инфляцией, которая непрерывно обесценивала сбережения по их реальной покупательной способности, особенно в 70-е гг. Кредитная система эксплуатировала трудящихся и как должников, взимая чрезвычайно высокие проценты по потребительским и ипотечным ссудам.

Хотя кредитная система не переживала в период 1980-1982гг. острых «традиционных» кризисов, как в 1929-1933гг., кредитная экспансия банков, рост кредитной надстройки, разбухание ипотечного и потребительского кредитов требовали принятия государством срочных мер для предот вращения кризиса в кредитной сфере, который был тесно связан с кризисом международной валютной системы. При наличии общих закономерностей развития кредитным системам отдельных стран свойственны свои особенности. В XIX в. наиболее развитой и разветвленной кредитной системой обладала Англия. Сейчас таким лидером во многих отношениях являются США. Другие капиталистические страны нередко стремятся перенять организационные формы и методы американских кредитно-финансовых учреждений, особенно инвестиционных и страховых компаний, корпорационных пенсионных фондов, организаций потребительского кредита. Для ряда стран Западной Европы вместе с тем характерны государственные кредитные учреждения более крупного масштаба и универсального характера, чем в США.

Процессы концентрации в сфере банков, во многом определяющие развитие кредитной системы, имеют в послевоенный период ряд важных особенностей. Значительные изменения происходят также в операциях банков и, в частности, в формах их связей с промышленностью. Характерно сочетание тенденций универсализации, т.е. расширения и сочетания функций, и специализации, или выделения особых видов кредитно-финансовых учреждений со своими специфическими функциями.

Монополистическая стадия капитализма обусловила появление новых кредитно- финансовых институтов, которые стали быстро развиваться после кризиса 1929-1933 гг. Произошло более полное разграничение функций между различными финансовыми институтами внутри кредитной системы. Быстро выросли и заняли важнейшие позиции на рынке ссудных капиталов страховые компании (в основном компании страхования жизни), пенсионные фонды, инвестиционные компании, ссудосберегательные ассоциации и другие специализированные учреждения. Они стали основным источником долгосрочного капитала на денежном рынке, потеснив в этой сфере коммерческие банки [2].

Однако падение удельного веса коммерческих банков не означает снижения их роли в экономике. Они продолжают выполнять важнейшие функции кредитной системы: расчетные операции, депозитно-чековую эмиссию, краткосрочное и среднесрочное финансирование, а также определенную часть долгосрочного финансирования.

Кредитно-финансовые учреждения осуществляют свои функции в экономике по трем основным направлениям: 1) предоставление ссудного капитала промышленности и государству; 2) аккумуляция свободного денежного капитала и денежных сбережений населения; 3) владение фиктивным капи талом. Широкая сеть специализированных кредитно-финан совых учреждений позволила собрать свободные денежные капиталы и сбережения и предоставить их в распоряжение торгово-промышленных корпораций и государства. Таким образом, развитие кредитной системы явилось одной из важнейших предпосылок обеспечения относительно высокой нормы накопления капитала, что способствовало росту производства и реализации научно-технической революции.

Эволюцию кредитной системы, существовавшей на территории Украины, можно условно разделить на несколько этапов [2]:

1. До реформы 1861 года банковская система состояла в основном из дворянских банков, предоставляющих кредиты под залог помещичьих имений и драгоценностей. Кредитованием промышленности и торговли занимались банковские фирмы, менялы, ростовщики.

2. С 60-х годов создаются акционерные коммерческие банки, развиваются ипотечные банки.

3. В 90-е годы банковская система обретает следующую структуру: Государственный банк, акционерные коммерческие банки, городские банки (выдавали кредиты под городскую недвижимость). Наблюдалась высокая степень концентрации банковского капитала и участие иностранного капитала.

4. В 1917 г. национализируются частные акционерные банки, в связи с отменой частной собственности на землю ликвидируются ипотечные банки. Сохраняется только кооперация. В 1920 г. создается Народный банк РСФСР, который в 1925г. в связи с натурализацией хозяйства преобразуется Центральное бюджетно-расчетное управление Наркомфина.

5. С переходом к новой экономической политике осуществляется воссоздание банковской системы: создаются кооперативные банки, отраслевые специализированные банки, территориальные банки, общества сельхозкредита, общества взаимного кредитования.

6. 1927-1930 гг. Осуществляется реформирование кредитной системы на принципах централизации и государственной монополизации банковского дела: все операции по краткосрочному кредитованию переносятся из столиц республик и сосредотачиваются в Госбанке, создаются банки долгосрочных вложений.

7. 1987г. – реформирование банковской системы по отраслевому признаку. Создается сеть специализированных банков: Промстройбанк, Сбербанк, Внешэкономбанк, Агропромбанк, Жилсоцбанк.

8. 1990-1991гг. – создание двухуровневой банковской системы, включающей Центральный банк (Национальный Банк Украины) и сеть коммерческих банков. Получают развитие и специализированные банки (ипотечные, инвестиционные).

В 1991 г. Законами Украины от 27.03.1991 г. № 887-ХІІ «О предприятиях в Украине» и от 18.06.1991 г. № 1201-ХІІ «О ценных бумагах и фондовой бирже» был легализован коммерческий кредит, который с 1930 г. в Советском Союзе был запрещен. В том же 1991 году было признано, что вексельное обращение в Украине может осуществляться согласно Женевской вексельной конвенции и Единому закону о переводных и простых векселях.

В феврале 1993 года Национальный банк Украины утвердил Порядок проведения банками операций с векселями, которым были установлены особенности применения указанных документов международного общепризнанного вексельного права в Украине. Как уже отмечалось, коммерческий кредит может предоставляться как с оформлением векселем, так и без такого оформления. Последнее преобладает, так как сначала в Украине не полностью было принято вексельное законодательство да и осведомленность работников банков и их клиентов о вексельном праве была недостаточной.

Кредитная система Украины выглядит следующим образом [1]:

I. Национальный Банк Украины.

II. Банковская система, включающая коммерческие банки;

III. Специализированные небанковские кредитные институты:

- страховые компании;

- инвестиционные фонды;

- прочие.

Нынешняя структура кредитной системы Украины приближается к модели кредитной системы промышленно развитых стран. Но дело в том, что наиболее слабым звеном новой кредитной системы является третий ярус. Он представлен в основном страховыми компаниями, а для развития других типов специализированных кредитных институтов нужно полноценное функционирование рынка капиталов и его второго элемента – рынка ценных бумаг. Создание последнего возможно лишь в условиях относительной стабильности основных рынков и политико-правовой системы. В то же время процесс становления кредитной системы выявил определенные недостатки во всех ее звеньях: продолжали образовываться и существовать мелкие учреждения (банки, страховые компании, инвестиционные фонды), которые из-за слабой финансовой базы не могли справляться с потребностями клиентов; коммерческие банки и другие учреждения в основном проводили краткосрочные кредитные операции, недостаточно инвестируя свои средства в промышленность и другие отрасли. Многие вновь созданные кредитно-финансовые институты, страховые компании и инвестиционные фонды занимались несвойственной им деятельностью: привлекали вклады населения, выполняя функции коммерческих и сберегательных банков.

С переходом крыночным условиям хозяйствования изменялся состав как кредиторов, так и заемщиков. Основными кредиторами стали коммерческие банки, в том числе бывшие государственные. А заемщиками все больше становились частные и коллективные ^предприятия, частные предприниматели и отдельные граждане. Продолжалось кредитование и предприятий государственной формы собственности. Значительные изменения Вши происходить в формах и видах кредитов, в особенности в методах кредитования. От кредитования многочисленных отдельных Объектов, предусмотренных банковскими инструкциями в советское время, коммерческие банки перешли к кредитованию субъекте, беспокоясь прежде всего о своих доходах и возвращении кредитов.

Каждый коммерческий банк разработал свою стратегию управления рисками, принял допустимый уровень толерантности к рискам и принципы антикризисного управлении. Допустимый уровень толерантности – это определение такого уровня риска, на который банк соглашается идти для достижения его деятельности и выполнения его стратегических задач. Уровень допустимого риска определяется во внутренних положениях и планах банка, которые утверждаются в соответствии с принципами корпоративного управления.

Роль банковского кредита как фактора развития экономики страны

Следует отметить, что представители капиталотворческой теории финансоввыделили важную роль кредита в процессе обеспечения экомического роста. Приверженцем направления капиталотворческой теории был Й. Шумпетер, а также А. Ган, Дж. Г. Кейнс, Г. Хоутри, В. Хансен. Важной особенностью этого направления является его направленность на достижение постоянного экономического роста. Поэтому в работах Й. Шумпетера прослеживается сочетание рассмотрения проблем развития и роста экономики с теорией кредита

Следует обратить внимание на трактовку Й. Шумпетером роли кредита в обеспечении экономического развития и роста, который в своей теории рассматривал развитие как изменение траектории, по которой осуществляется хозяйственный круговорот, причем это изменение происходит стихийно и резко под воздействием воплощения на определенном этапе развития инноваций предпринимателем-новатором. Экономическая динамика по Й. Шумпетеру основывается на распространении нововведений в любой форме. Следовательно, именно Й. Шумпетер впервые придал решающее значение НТП как фактору и источнику экономического развития. Это положение лежит, как уже упоминалось, в основе многих современных теорий экономического роста.

Важная роль отводится предпринимателю как субъекту, который внедряет нововведение. Именно здесь на сцену выступает кредит. Й. Шумпетер пишет, что «предприниматель регулярно становится сначала именно должником банка, чтоб впоследствии превратиться в его кредитора, он сначала занимает те деньги, которые потом вносит на депозит.Банки же создают деньги порождая требования к самих себе, главным образом с целью предоставления кредитов. Следует заметить, что Й. Шумпетер не рассматривал как процесс развития обычный рост экономики, который выражается в увеличении населения и богатства. Он делает вывод, что только предприниматель в принципе нуждается в кредите, только для процесса промышленного развития кредит играет ту важную роль, без учета которой невозможно понять сам процесс.

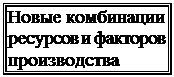

Кредит не может увеличивать капитал, то есть средства производства, но мобилизирует его, находит ему более эффективное применение и, таким образом, содействует увеличению продукта.То есть кредит выступает благоприятным фактором экономического роста. Инфляционный кредит, основанный на «мнимых» вкладах, как его трактует Шумпетер, содействует перераспределению национального дохода в значительной мере в непроизводственных целях. Й. Шумпетер обосновывает необходимость данного вида кредита лишь для предпринимателя, который осуществляет новые комбинации ресурсов и факторов производства (рис. 1).

Производство новых товаров Производство новых товаров |

Применение новой технологии Применение новой технологии |

Воплощение новых материалов Воплощение новых материалов |

| Открытие новых рынков сбыта |

| Подрыв монополии конкурентов |

| Усовершенствование организации и управления |

Рисунок 1. Нововведение по Й. Шумпетеру [12]

Новые комбинации дают возможность снижать производственные расходы. То есть кредит, выступая двигателем экономического развития используется предпринимателем для расширения производства. Кроме того, Й. Шумпетер доказывает, что для экономик, которые развиваются (это касается и Украины), кредит необходим не только для развития но и для обеспечения нормального их функционирования.

В основе кейнсиаиской теории денежно-кредитной регуляции также лежит капиталотворческая теория кредита. Принцип кредитного регулирования, выдвинутый Дж. Г. Кейнсом, который отводит определяющую роль в экономическом развитии кредита, связан с основной предпосылкой данной теории то есть с зависимостью процесса производства от кредита. Дж. Г. Кейнс считал возможное усилением кредитной экспансии увеличить массу денег в обращении и предложение заёмного капитала. Однако, в отличие от Й. Шумпетера, влияние этого фактора на увеличение спроса, а следовательно на послабление кризисного состояния и роста занятости он видел не прямым, а опосредствованным. Дж. М, Кейнс выдвинул следующую связь: деньги влияют на заёмный процент, он – на инвестиции, инвестиции – на производство, производство – на прибыль, а последняя – на цены. Отсюда следует, что кредит осуществляет косвенное влияние на экономический рост, влияя посредством цены на составные совокупного спроса.

Неокейнсианская теория (которой следуют А. Хансен, С. Харрис, П. Самуельсон, Дж. Гелбрейт), и неоклассическая теория (которой представительствует Г. Фридмен, А. Берне, О. Файт, Же. Рюефф) рассматривают возможности влияния кредита на процесс воссоздания, а следовательно - на экономическое рост через его цену – процентную ставку и взаимосвязь с понятием «деньги», но их мнения на этот счет расходятся.

Не возможно игнорировать тесную диалектическую связь между современными деньгами и системой кредитных отношений. Основная часть современных платежных средств по своей природе имеет кредитную основу. Они поступают в обращение за каналами банковского кредита.

Проанализировав выше сказанное, получим следующие результаты [12]:

· кредит может выступать фактором и источником экономического роста;

· влияние кредита на экономический рост может быть прямым (кредитная эмиссия в Й. Шумпетера) и опосредствованым (влияние кредита через процентную ставку на инвестиции, а последних - на экономический рост в Дж. Г. Кейнса);

· тесная взаимосвязь денег и кредита значительно расширяет его возможности относительно влияния на экономический рост, дает возможность осуществлять влияние через денежно-кредитную политику;

· кредит содействует внедрению в жизнь нововведений и этим самым предопределяет качественные изменения экономической системы;

· кредит мобилизирует реальный капитал и находит ему более эффективное применение.

Кредит играет специфическую роль в экономике: он не только обеспечивает непрерывность производства, но и ускоряет его. Роль кредита в различных фазах экономического цикла не одинакова. В условиях экономического подъема, достаточной экономической стабильности кредит выступает фактором роста.

Перераспределяя огромные денежные и товарные массы, кредит питает предприятия дополнительными ресурсами. Его негативное воздействие может, однако, проявиться в условиях перепроизводства товаров, но нашей стране это не грозит еще, по крайней мере, 10 лет. Особенно заметно такое воздействие в условиях инфляции, которая, к сожалению, все еще есть у нас в стране, и продолжает расти, хотя в бюджет и закладываются более низкие прогнозные показатели. Новые платежные средства, входящие посредством кредита в оборот, увеличивают и без того избыточную массу денег, необходимых для обращения.

На рынке реализуются в основном следующие формы кредита: коммерческий; банковский; потребительский; ипотечный; государственный; международный. Они отличаются друг от друга составом участников, объектом ссуд, динамикой, величиной процента, сферой функционирования и т. д.

Банковский кредит имеет ряд особенностей, отличающих его от других форм кредита: он отличается объектами, сроками и целью кредитования. В соответствии с этими особенностями существует классификация банковских кредитов.

Развитие банковского кредитования прошло множество этапов, и берёт свой начало практически со времён появления цивилизованного общества, бурно развиваясь с развитием научно-технического прогресса. Кредитная система нашей страны долгое время развивалась неотрывно от российской, а после получения независимости – стала стремиться следовать мировым тенденциям развития.

Основной проблемой украинского кредитования на современном этапе – является невозможность и нежелание банков проводить долгосрочное кредитование, что связано с отсутствием кредитных ресурсов, а также с риском невозвращения кредитов.

Правительство Украины и НБУ создают условия для финансовой стабилизации, что влияет на постепенное улучшение деятельности банков в стране. Следует отметить существенное снижение процентных ставок по кредитам, а также постепенный рост спроса на долгосрочное кредитование.

На современном этапе в Украине особенное внимание следует уделять развитию потребительского кредита. Покупка в рассрочку не развита, хотя это достаточно удобная на практике форма оплаты товаров и услуг, такая форма оплаты позволяет осуществлять расходы в то время, когда доходы ещё не поступили.

Кредитные и расходные карточки только начинают появляться в нашей стране, и то оплатить покупку в магазине при помощи таких карточек возможно далеко не во всех магазинах. Использование таких карточек позволило бы отказаться от наличных денег, что для нашего населения еще неприемлемо.

В отличие от развитых стран, где существует автоматически возобновляемый кредит, как форма потребительского кредита, в Украине он находится на стадии зарождения.

Некоторые проблемы кредитования связаны с внутренними действиями работников. Например, недостаточный анализ финансового положения клиентов при выдаче кредита; нарушение принципов кредитования; неправильное оформление кредитных договоров; выдача кредитов без четких сроков возвращения; иногда отсутствие проверки использования целевых кредитов и т.д

Подытоживая, следует отметить, что по возможно однозначно оценить отображение роде кредита как фактору экономического роста в экономической теории. Был сделан лишь небольшой обзор разработок по отмеченному вопросу, но и он дает возможность сделать вывод, что при решении проблем экономического роста для получения наилучшего результата следует рассматривать различные теоретические подходы и направления исследования, поскольку часть истины есть почти в каждой с приведенных теорий. Но нужно учитывать реалии современности Украины. Учитывая это, для нашего государства может быть применимой теория Й. Шумпетера, согласно которой законодательно определен инновационный путь развития экономики. Кроме того, можно использовать отдельные положения кейнсианской теории. В современной Украине действенность государства довольно низкая. А с развитием рыночной экономики критически важной становится способность государства влиять на субъекты ведения хозяйства через косвенные рычаги. В первую очередь - это инструменты бюджетно-денежной и денежно-кредитной политики.

список использованных источников

1. Закон України «Про банки i банкiвську діяльність», Закони України, ред. кол. Опришко В.Ф. та ін., т. 1, – К., 1996.

2. Закон Украины № 2704-1У «Об организации формирования и обращения кредитных историй» от 23.06.05 // Урядовий Курьер. – 2005. – №49

3. Банковские кредиты / Н. Остапенко // Экспресс анализ закаонодат. И норм. актов. – 2006. – №8/9. – с.23-29.

4. Бровкова Е.Г., Продивус И.П. Финансово-кредитная система государства. – К., 2007. – 224с.

5. Вступ до банківської справи /Відп. ред. М.І. Савлук. – К.: Лібра, 2003. – 342 с.

6. Деньги. Кредит. Банки: Учебник для вузов /Под ред. Е.Ф. Жукова. – М.: ЮНИТИ, 2004. – 622с.

7. Деньги, кредит, банки: Учебник/Под ред. О.И. Лаврушина.— Д34 2-е изд., перераб. и доп.— М.: Финансы и статистика, 2000. – 464 с.: ил.

8. Класифікація банківських кредитів / Я. Чайковський // Наук. зап. Тернопіл. Нац. Пед. Ун-т ім. В. Гнатюка сер. Економіка. – 2005. – вип.18. – с. 136–140.

9. Кредиты. Зачем они нужны и где их взять / Е. Аровин // Современный бухгалтер. – 2007. – №42/43 – с. 27-34.

10. Лагутін В.Д. Кредитування: теорія і практика: Навч. посібник. – К.: Знання, 2000. – 215с.

11. Литовских А.М., Шевченко И.К. Финансы, денежное обращение и кредит. Учебное пособие. Таганрог: Изд-во ТРТУ, 2003. 135с.

12. Місце кредиту в економічній теорії як фактора економічного зростання / Г.М. Поченук // Акт. пробл. економіки. – 2004. – №2. – С. 17-26.

13. Мороз А. Банківські операції: Підручник. – К. КНЕЦ, 2000. – 384с.

14. Обухов Н. П. Кредитный рынок и денежная политика/Финансы. – М.: 2001. – 384 с.

15. Операции коммерческих банков / Е.В. Вознесенский // Банковские услуги. – 2002. – №2-12.; 2003. – №1-4,10.

16. Финансово-кредитный словарь. – М.: Финансы и статистика, 1994.

17. Финансы. Денежное обращение. Кредит: Учебник для вузов /Под ред. Л.А. Дробозиной. – М.: Финансы, ЮНИТИ, 2004. – 479с.

18. Центральний банк і грошова політика: Навч. – метод. посібник для самост. роботи. – КНЕУ. – К., 2000.