| Скачать .docx |

Курсовая работа: Фондовая биржа как институт рыночной экономики

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ УКРАИНЫ

ПОЛТАВСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ УКРАИНЫ

Кафедра экономической теории

КУРСОВАЯ РАБОТА

С ЭКОНОМИЧЕСКОЙ ТЕОРИИ

Тема:

Фондовая Биржа как институт рыночной экономики

Выполнил студент гр. ME-22

Силантьев О.И.

Научный руководитель

к.э.н. проф.Шевченко А.Ф.

ПОЛТАВА 2010

Содержание курсовой работы

Введение

Глава 1. ФБ как институт рыночной экономики

1.1 История и сущность биржевой деятельности

1.2 Фондовые индексы

1.3 Организационная структура биржи

Глава 2. Объекты сделок и основные виды операций на ФБ

2.1 Объекты сделок и основные виды операций на ФБ

2.2 Опционы, фьючерсные и форвардные контракты, хеджирование

Глава 3. Роль фондовых бирж в современной экономике

Заключение

Список использованных источников

Дополнения

Введение

Рыночная экономика представляет собой совокупность различных рынков, одним из них является финансовый рынок — рынок, который опосредует распределение денежных средств между участниками экономических отношений. Его можно сравнить с сердцем экономики, так как с его помощью мобилизуются свободные финансовые ресурсы и направляются в самые эффективные сферы народного хозяйства, их получают наиболее жизнеспособные рыночные структуры. Главным образом на финансовом рынке изыскиваются средства для развития сферы производства и услуг. Одним из сегментов финансового рынка выступает рынок ценных бумаг (РЦБ ) или фондовый рынок. РЦБ — это рынок, который опосредует кредитные отношения и отношения совладения с помощью ценных бумаг. Особенностью привлечения финансовых средств с помощью ценных бумаг является то, что, как правило, они могут свободно обращаться на рынке . Поэтому лицо, вложившее свои средства в какое-либо производство посредством приобретения ценных бумаг, может вернуть их (полностью или частично), продав бумаги. В то же время его действия не затрагивают и не нарушают сам процесс производства, так как деньги не изымаются из предприятия, которое продолжает функционировать. Возможность свободной купли-продажи ценных бумаг позволяет вкладчику гибко определять время, на которое он желает разместить свои средства в тот или иной хозяйственный проект.[1, стр 11].

В настоящее время в мире насчитывается более 150 фондовых бирж, они имеют в основе много общего, и все же каждая обладает своими особенными чертами. В разных странах, как правило, существуют национальные особенности в законодательстве, методах государственного регулирования биржевой деятельности.

Термин "биржа" (лат., нем.) буквально означает "кошелек". Первая биржа была создана в Нидерландах в г. Брюгге в XV в., но свой след в истории она не оставила, т.к. позднее появилась более известная Антверпенская биржа. Биржа - это регулярно действующая организация, в помещении которой совершаются сделки по покупке и продаже: акций, облигаций ,векселя.

Биржевые сделки могут совершаться не только на территории или в помещении биржи. Местом заключения таких сделок могут быть и компьютерные сети. Например, существуют международные секции электронной торговли между биржами.

Фондовые биржи - это относительно молодой и быстро развивающийся сектор рыночной экономики Украины. Основная задача сейчас заключается в том, чтобы применить зарубежный опыт создания фондовых рынков, максимально используя их достижения и не повторяя ошибок, сократить разрыв в развитии. При этом должны учитываться интересы всех участников рынка.

Глава 1. ФБ как институт рыночной экономики.

1.1 История и сущность биржевой деятельности

Фондовый рынок — это институт или механизм, сводящий вместе покупателей (предъявителей спроса) и продавцов (поставщиков) фондовых ценностей, т. е. ценных бумаг.

Согласно определению, товаром, обращающимся на данном рынке, являются ценные бумаги, которые, в свою очередь, определяют состав участников данного рынка, его местоположение, порядок функционирования, правила регулирования и т. п.

Фондовый рынок является сегментом как денежного рынка, так и рынка капиталов, которые также включают движение прямых банковских кредитов перераспределение денежных ресурсов через страховую отрасль, внутрифирменные.

ФИНАНСОВЫЙ РЫНОК = ДЕНЕЖНЫЙ РЫНОК + РЫНОК КАПИТАЛОВ

В рыночной экономике рынок ценных бумаг является основным механизмом перераспределения денежных накоплений.

Структура финансового рынка представлена на рис ниже [22 стр 122-123]

Финансовый Рынок

Финансовый Рынок

![]()

![]() Рынок капитала Денежный рынок

Рынок капитала Денежный рынок

Рынок Рынок средне

ценных и долгосрочных

бумаг банковских кредитов

Фондовая биржа-это организованный, централизованный рынок для продавцов и покупателей ценных бумаг: акций, облигаций и т.д.

Это элитный рынок, на который допускаются только крупные, хорошо зарекомендовавшие себя компании, удовлетворяющие довольно жестким требованиям, предъявляемым биржей. Сделки совершаются всегда в одном и том же месте, в строго отведенное время — во время проведения биржевой сессии и по четко установленным, обязательным для всех участников правилам. Биржа создает четкую организационную структуру, четкий механизм заключения и исполнения сделок с биржевыми ценностями и высоконадежную систему контроля за ходом исполнения сделок.

Первая настоящая фондовая биржа возникла в Амстердаме в начале XVII века, хотя историки обнаруживают свидетельства торговли ценными бумагами в более ранний период в Италии и Германии. Амстердам был одним из крупнейших портов Европы, куда приходили суда со всего мира. Суда принадлежали акционерным компаниям. Биржа же давала возможность акционерам продавать свою долю в грузе корабля, чтобы избежать банкротства в случае, если судно потонет, или купить дополнительную долю в случае благополучного прибытия корабля. Впервые возникла публичная подписка на акции, возникли биржевые лоты, начали заключаться сделки со спекулятивными целями, возник биржевой клиринг обязательств и т.д.. Для фондовой биржи было построено специальное здание, существовал временной регламент торговли, (с 12 до 2 часов дня), операции совершались через брокеров. Первоначально в Амстердаме не более 20 человек держали в своих руках всю торговлю акциями, но к концу XVII века число лиц, участвовавших в ней, сильно возросло.

В настоящее время в мире насчитывается более 140 ФБ крупнейшими из которых являются: Нью-Йоркская (NYSE,NASDAQ-AMEX), Токийская (TSE), Франкфуртская (DB), Торонтская (TSE), Осакская (OSE), Гонконгская (SEHK), Лондонская (LSE), Бостонская, Чикагская, Тихоокеанская, Филадельфийская и Фондовая биржа Цинтиннати.

Существует множество компаний, предлагающих свои ценные бумаги. Самые надежные из ценных бумаг покупаются и продаются на биржах.

Биржевая торговля ценными бумагами начинается после того, как выпустившая их компания подала заявление и выполнила условия для допуска своих ценных бумаг к биржевым торгам. Данные условия могут включать требования относительно размера имущества компании, количества ее акционеров финансового состояния , репутации, интереса к ценной бумаге со стороны потенциальных инвесторов. Это создает дополнительную защиту от покупки ненадежных, сомнительных ценных бумаг, которые не принесут своим владельцам никакого дохода.

Предположим, вам нужен подержанный автомобиль. Что вы сделаете, чтобы найти его? Естественно, вы не станете стучать в двери соседей, спрашивая, хотят ли они продать машину. Скорее всего, вы обратитесь туда, где распространяют информацию об использованных машинах, например, к рекламному приложению в газете. Там вы станете сравнивать десятки моделей разной цены. Точно так же и на бирже одновременно присутствует множество предложений о покупке и продаже ценных бумаг по разным ценам. Однако биржа это не просто место, где можно получить информацию и где встречаются продавцы и покупатели.

Биржа контролирует и регулирует совершение сделок с ценными бумагами, чтобы в максимальной степени гарантировать заключение сделок по справедливой цене и их быстрое и надежное исполнение продавцом и покупателем. Далеко не каждая ценная бумага может попасть на биржу.

Ценные бумаги, допущенные к торгам на бирже, включаются в специальный список (лист), а сама процедура допуска именуется - листингом.

Листинг - регламентированная биржей процедура допуска ценных бумаг к торгам. В ходе листинга сотрудники биржи проверяют, прошел ли выпуск ценных бумаг государственную регистрацию, каковы финансовые и экономические показатели деятельности компании-эмитента и т.д.

Котировка ценных бумаг - это установление их курса. Курс ценной бумаги находится в прямой зависимости от дохода на эту ценную бумагу и в обратной от банковского процента. Круг бумаг, с которыми проводятся сделки на бирже, весьма ограничен, и для компании добиться права котировки своих акций весьма и весьма непросто. Из сотен тысяч акционерных обществ этого права удостаиваются лишь сотни, максимум – тысячи.

Также компании, внесенные в такие списки получают большую известность и популярность (паблиситы) среди лиц, занятых в сфере инвестиций. Наиболее популярные среди инвесторов ценные бумаги покупаются и перепродаются множество раз. В самый первый раз их продает сам эмитент, а в дальнейшем инвестор, купивший ценные бумаги, может перепродать их, чтобы получить прибыль. Случается, что за свою «жизнь» на рынке ценная бумага множество раз меняет своего собственника.

Когда ценные бумаги компании выпущены и продаются в первый раз, этот процесс называется размещением, или продажей на первичном рынке. Когда один инвестор продает уже размещенные акции другому инвестору, это называют продажей на вторичном рынке.

Ценные бумаги можно продать или купить и на внебиржевом рынке, но это более рискованно. Рыночный курс ценных бумаг при биржевой и внебиржевой торговле устанавливается по разным принципам. Биржи же централизуют торговлю по каждому виду ценных бумаг в одном месте ,в торговом зале биржи. Там определяются рыночный курс ценной бумаги в соответствии с текущим спросом и предложением. Каждая заявка на покупку ценных бумаг сверяется с каждой заявкой на их продажу на предмет совпадения цены и других условий, чтобы максимальное число продавцов и покупателей смогли заключить сделки по желаемой цене.

На внебиржевом рынке цена акции или облигации зависит исключительно от договоренности между конкретным продавцом и покупателем. При этом сторонам недоступна информация о том, по какой цене заключаются другие сделки с этими ценными бумагами.

Курс ценных бумаг на бирже отражает доверие инвесторов к крупнейшим компаниям страны и экономическое положение этих компаний, а курс государственных ценных бумаг ,доверие инвесторов к государству как заемщику денежных средств.

Фондовая биржа является организатором торговли на рынке ценных бумаг. Она оказывает услуги, способствующие заключению гражданско-правовых сделок с ценными бумагами между участниками рынка ценных бумаг.

Фондовая биржа вправе совмещать деятельность по организации торговли ценными бумагами со следующими видами деятельности:

1. определение взаимных обязательств (клиринг);

2. деятельность валютной и товарной биржи;

3. распространение информации;

4. издательская деятельность;

5. сдача имущества в аренду.

Туда приходят компании, которым нужен капитал, и компании и люди, которые хотят вложить деньги. Самой бирже не принадлежат ценные бумаги, с которыми на ней совершаются сделки,- она только создает условия, чтобы свести вместе продавцов и покупателей.

На бирже инвесторы продают и покупают ценные бумаги через агентов, которых называют брокерами.

Брокер - посредник при осуществлении операций с ценными бумагами, торгующий за счет клиента и получающий за это вознаграждение. Функции брокера может выполнять организация (брокерская фирма) или гражданин.

Дилер же участвует в сделке в качестве принципала, самостоятельно покупая либо продавая акции клиенту. [4, стр. 46-55] Трейдер - это брокер, который принимает заказы от клиентов, находящихся на бирже. . [16стр. 71]

Различают кассовые, срочные и межбиржевые сделки

![]()

![]()

![]()

![]()

![]()

![]()

![]() Виды сделок

Виды сделок

|

|

|

Рынок Рынок Рынок

регулярных классовых срочных

![]()

![]()

![]() сделок сделок сделок

сделок сделок сделок

Кассовые сделки - подлежат исполнению немедленно после регистрации и оплаты. К срочным сделкам относятся операции с биржевым товаром, подлежащие испол нению после регистрации через определенное время.

К межбиржевым сделкам относятся сделки, совершаемые через посредство двух или более бирж.

Поручение брокеру со стороны клиента на продажу или покупку ценных бумаг называются приказом. Биржевые приказы с точки зрения ограничения цены могут даваться в таких форм ах :

Рыночный приказ - приказ на покупку или продажу определенного рода акций по наиболее выгодной текущей цене, т.е. приказ купить акции по самой низкой цене или продать по самой высокой цене на момент получения этого приказа. Лимитный приказ - приказ на покупку или продажу акций по специально оговоренной цене «или на более выгодных условиях», т.е. приказ в котором оговаривается минимальная цена продажи или максимальная цена покупки. Если этот лимит не достигается, приказ брокером не выполняется.

«Стоп-приказ» (буферный приказ) - приказ брокеру осуществить куплю или продажу акций в тот момент, к огда цена достигает оговоренного в нем уровня. Это означает, что по достижении буферной цены приказ автоматиче ски превращается в рыночный. Обычное предназначение приказов этого вида - страхование от потенциальных потерь.

Буферный лимитный приказ - буферный приказ, который автоматически превращается в лимитный по достижении буферной цены.

Необходимо учитывать принципиально разную мотивацию операций с ценными бумагами профессиональных участников и физических лиц. Профессиональные участники ориентированы на спекулятивные операции с крупными пакетами акций больших предприятий. Основной механизм извлечения прибыли - изменение котировок акций; основная проблема - управление рисками. Профессиональные участники своей деятельностью инициируют укрупнение пакетов и фактически создают условия для перехода прав собственности на предприятие в целом. Физические лица ориентированы на извлечение максимальной прибыли, используя минимальное количество акций. При этом границей риска служит не процент прибыли, а факт возвратности вложенных в акции средств, т.е. включаются не котировочные, а страховые инструменты. [13]

Таким образом, «раскачка» фондового рынка крупными профессиональными участниками противодействует стабилизирующая масса физических лиц. Физические лица практически не влияют на переход прав собственности на само предприятие, но, соединив в себе два почти противоположных качества - массовость и оперативность, представляют собой крупнейшую в мире инвестиционную компанию, способную профинансировать развитие не только национальной, но и мировой экономики.

Эта «раскачка» производится усилиями игроков-спекулянтов на фондовой бирже – «быков» и «медведей». Бык бьёт врага рогами снизу. Бык – это покупатель: игрок, который делает ставку на повышение и выигрывает от роста цен. Медведь бьёт врага лапой сверху вниз. Медведь – это продавец: игрок, который делает ставку на понижение и выигрывает, когда цены падают. Эти термины пришли в биржевой лексикон с Уолл-стрит, на которой расположена крупнейшая фондовая биржа США –NYSE. Улица названа в честь стены, возведенной первыми переселенцами чтобы не разбредался скот – отсюда и «животные» названия. [8, стр. 59]

Специфика организации биржевой торговли состоит в том, что в условиях заключения сделок в режиме реального времени должны без сбоев работать все системы: финансовых расчетов, передачи прав на собственность, раскрытия информации и т.д. Это выводит фондовый рынок на первое место среди экономических подсистем (бюджетной и кредитной) по уровню технологичности и технической оснащенности. Таким образом, фондовый рынок - это не только порождение высокоразвитой экономической системы, но и место приложения высоких экономических, организационно-управленческих и телекоммуникационных технологий. В этом его социально-экономический смысл не только как индикатора, но и как образца экономической структуры, соединяющего в себе все достижения экономики, науки и техники. [13]

Фондовый рынок несет еще одну важную функцию - социально-политическую. В отличие от универсальных, но безликих денег, акции - инструмент адресный. За акциями всегда стоит конкретное предприятие, конкретный владелец. Движение акций на фондовом рынке делает экономическую ситуацию прозрачной, а значит, предсказуемой и безопасной. Даже кризисы на фондовом рынке, как ни странно, выполняют стабилизирующую функцию, поскольку происходят в «виртуальной» реальности и всегда опережают реальные социально-политические кризисы, давая возможность финансовым институтам и органам государственного управления предпринять соответствующие действия. [13]

1.2 Фондовые индексы

Участникам фондового рынка необходимо следить за конъюнктурой РЦБ, а также, по возможности, прогнозировать его тенденции. Инвестор должен знать, как измеряется динамика рынка. Путем сравнения индексов на определенный момент он может определить относительную силу или слабость рынка. [7, стр. 453]

США

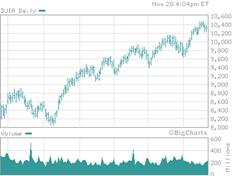

DJIA — индексДоуДжонса(Dow Jones Industrial Average). Появился в 1897 г., в нынешнем виде рассчитывается с 1928 г. Несмотря на название «промышленный», в его состав на данный момент входят три компании сферы услуг и три банка. Рассчитывается как среднее арифметическое цен акций 30 компаний, входящих в расчетную базу индекса. В качестве делителя используется не число компаний в выборке, т. е. 30, а коэффициент, учитывающий многократное дробление акций (сплит) эмитентами, много раз происходившее с 1928 г. Рассчитываются также транспортный индекс Доу Джонса (20 акций), коммунальный индекс (15 акций), композитный индекс Доу Джонса (65 акций) и др.

Standard & Poor's. Наиболее употребительными среди профессионалов фондового рынка являются индексы, рассчитываемые рейтинговым агентством Standard & Poors. Это индексы, взвешенные по рыночным капитализациям и рассчитываемые по 100 (5 &Р 100) и 500 (S &Р500) акциям крупнейших корпораций США. В семейство входит также более 90 отраслевых индексов. Общность методики расчета позволяет легко сопоставлять данные по разным секторам экономики. Период 1935— 1937 гг. использовался как базовый, начальная величина — 10.

Nasdaq. Индексов Nasdaqтакже имеется целое семейство. Если название Nasdaqприводится без расширения, имеется в виду индекс NasdaqComposite, включающий подавляющее большинство акций, торгуемых в этой системе внебиржевой электронной торговли. В основном это компании, специализирующиеся на высоких технологиях: производство компьютеров, программного обеспечения, телекоммуникации, биотехнологии и т. п. Начало расчета — 5 февраля 1971 г., начальное значение — 100.

ValueLine. Индекс ValueLineвключает примерно 1700 акций, наиболее активно торгуемых в США. Изменение индекса рассчитывается как среднее геометрическое изменений всех его компонентов.

Великобритания

FTSE-30 ShareIndex. FinancialTimesIndustrialOrdinaryShareIndexвпервые стал публиковаться в 1935 г. Рассчитывается на основе курсов акций 30 эмитентов (промышленных и торговых компаний). Этот индекс представляет собой геометрическую среднюю, получаемую путем перемножения курсов акций 30 компаний, входящих в выборку, и извлечения из произведения корня 30-й степени.

FTSE 100. Наиболее распространенный индекс Великобритании (произносится «Футси 100»), рассчитываемый на базе 100 акций. Отбор производится специальной комиссией, в состав которой входят представители ряда профессиональных финансовых организаций, а также газеты «FinancialTimes». Индекс, взвешенный по рыночной капитализации, рассчитывается с 3 января 1984 г., начальное значение — 1000. Компании, входящие в выборку, составляют 70% общей капитализации фондового рынка Великобритании.

FTSEMid 250. Индекс характеризует состояние рынка акций средних компаний с объемом капитализации, составляющим примерно 20% рынка Великобритании. Это следующие 250 компаний после сотни крупнейших, попадающих в FTSE 100. Рассчитывается с декабря 1985 г., начальное значение — 100.

Германия

DAX 30. Основным фондовым индексом в Германии является индекс DAX 30у рассчитываемый по 30 акциям и взвешенный по рыночной капитализации. По результатам торгов в электронной системе рассчитывается индекс Xetra DAX, он практически совпадает с DAX 30, но электронная сессия длиннее, поэтому цены закрытия могут существенно отличаться. Рассчитываются также DAX 100 и композитный индекс CDAXuo 320 акциям.

фондовый биржа индекс опцион

Франция

САС 40. Основными фондовыми индексами во Франции являются индексы САС 40 и САС General. САС 40 рассчитывается Парижской биржей и Обществом французских бирж по акциям 40 крупнейших эмитентов. За базу 1000 принято значение индекса на 31 декабря 1987 г. САС General исчисляется по акциям 250 эмитентов.

Япония

Индекс Nikkei рассчитывается на базе 225 акций, торгуемых на Токийской фондовой бирже. Это среднеарифметический не-взвешенный индекс, рассчитываемый так же, как DowJonesIndustrialAverage. Публикуется с 1950 г. Индекс Topixрассчитывается с 1968 г. по всем акциям, торгуемым на первой секции ТФБ. Это классический индекс, взвешенный по количеству выпущенных акций.

Канада

TSE 300. Индекс TSE300 рассчитывается на Бирже Торонто. Это взвешенный по величине капитализации индекс, акции которых котируются на Бирже Торонто. Представлены 14 секторов экономики. Базовое значение индекса по состоянию на 1975 г. — 1000.

Россия

InMCX. Сводный фондовый индекс ММВБ. Рассчитывается на основе сделок с корпоративными ценными бумагами, заключенными в Секции фондового рынка ММВБ. Индекс является интегральным индексом, характеризующим текущее состояние фондового рынка ММВБ. Сводный фондовый индекс ММВБ используется в индикативных и аналитических целях. Официальным значением индекса является значение, рассчитанное на момент окончания торгов.

RTSI. Индекс Фондовой биржи РТС (Москва). Индекс является ка-питализационным и рассчитывается как отношение суммарной рыночной капитализации акций, включенных в список для расчета индекса, к суммарной рыночной капитализации этих же акций на начальную дату, умноженное на значение индекса на начальную дату. Расчет рыночной капитализации производится на основе данных о ценах акций и количестве выпушенных эмитентом акций. Отличительной чертой каждого индекса является периодичность его расчета и метод расчета цены акции.

Мексика

IPC. Индекс IPCрассчитывается на Мексиканской фондовой бирже. Это взвешенный по величине капитализации индекс, рассчитываемый на основе котировок акций 35 ведущих мексиканских компаний. Список акций, включаемых в расчет, меняется каждые 2 месяца. Базовое значение индекса по состоянию на 30 октября 1978 г. — 0,78.

Бразилия

Bovespa. Индекс Bovespaрассчитывается на основе наиболее ликвидных акций, торгуемых на Бирже Сан-Пауло. В период с 1985 по 1997 г. уменьшение величины индекса в 10 раз происходило 10 раз: в 1985, 1988, 1989, 1990, 1991, 1992 гг., 2 раза в 1993, 1994 и 1997 гг. из-за бушевавшей в стране инфляции (до 2500% в год).

Гонконг

Hang Seng. Индекс Hang Seng — взвешенный по капитализации индекс, рассчитываемый на основе котировок акций 33 компаний, объем капитализации которых на Гонконгской фондовой бирже составляет приблизительно 70%. В состав индекса входят компании 4 секторов: коммерция и производство, финансы, коммунальные услуги, земельная собственность. Базовое значение индекса по состоянию на 31 июля 1964 г. — 100.[ 23 ]

1.3 Организационная структура биржи

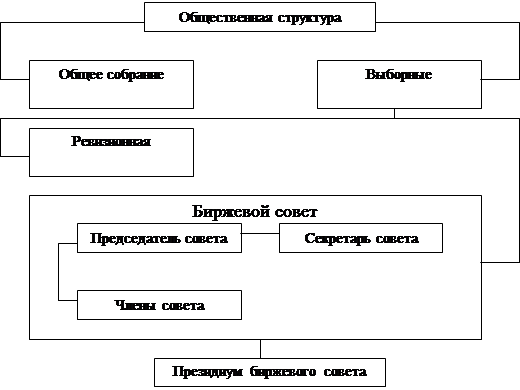

Теперь рассмотрим организацию биржи. Высшим органом биржи является общее собрание ее членов, которое решает финансовые и организационные вопросы, определяет правила внутреннего распорядка. В промежутках между собраниями высшим органом является биржевой совет (комитет), который осуществляет контроль за текущей деятельностью биржи. Для оперативного руководства деятельностью создается исполнительная дирекция.

|

||

|

||

Рис.2 Состав общественной структуры

На бирже создаются также определенные подразделения, каждое из которых выполняет специфические функции: оперативный или торговый отдел, где заключаются сделки, регистрационный отдел (бюро), расчетный отдел (палата). Могут быть созданы и другие отделы: информационно-справочный, издательско-статистический, отдел внешних связей и другие.

Доходы биржи ограничиваются суммами, необходимыми для обеспечения ее нормального функционирования и развития. Они не используются на выплату дивидендов тем, кто внес свои средства в уставный капитал биржи. Финансовая деятельность биржи осуществляется за счет: регулярных членских взносов членов фондовой биржи; продажи акций биржи, дающей право вступить в ее члены; биржевых сборов с каждой сделки, заключенной на бирже, и прочих доходов.

Фондовая биржа самостоятельно устанавливает процедуру включения в список ценных бумаг, допущенных к обращению на бирже, процедуру листинга и делистинга.

![]() С точки зрения правового статуса существует несколько типов бирж. Публично-правовые биржи непрестанно контролируются государством, которое и участвует в составлении правил биржевой торговли и контролирует их выполнение, и обеспечивает правопорядок на бирже, и назначает биржевых маклеров, отстраняет их от работы. Такой тип бирж характерен, например, для Германии и Франции, Бельгии, Голландии.

С точки зрения правового статуса существует несколько типов бирж. Публично-правовые биржи непрестанно контролируются государством, которое и участвует в составлении правил биржевой торговли и контролирует их выполнение, и обеспечивает правопорядок на бирже, и назначает биржевых маклеров, отстраняет их от работы. Такой тип бирж характерен, например, для Германии и Франции, Бельгии, Голландии.

Частные биржи создаются, как правило, в форме акционерных обществ и обладают полной самостоятельностью в рамках действующего в стране законодательства. Государство прямо не влияет на деятельность бирж, но при этом оно и не выступает гарантом стабильности биржевой торговли. Такой тип бирж характерен для Англии и США.

Смешанные биржи - это промежуточный вариант, при котором биржи создаются в форме акционерных обществ, но при этом государство обладает контрольным пакетом акций биржи и может непосредственно участвовать в ее управлении. В России биржи исторически относились к первому типу, находящемуся под контролем или в ведении специальных государственных органов управления, однако в начале 90-х годов было принято решение придать биржам статус частноправового института, в деятельности которого велика роль самоорганизации и самоуправления.

В большинстве стран чаще всего доминирующее положение занимают одна или несколько наиболее крупных бирж, расположенных, как правило, в финансовом центре страны, в то время как провинциальные биржи имеют обычно местное значение. Такая ситуация характерна для стран с так называемой моноцентрической биржевой системой. На передний план обычно выходит биржа, находящаяся в главном финансовом центре страны. На этой бирже концентрируются акции компаний, которые довели масштабы своих операций до общенациональных. Провинциальные же биржи постепенно чахнут. Ярким примером такой системы является Англия. Среди официальных биржевых названий уже нет Лондонской биржи, одной из старейших в мире. С недавних пор она именуется Международной фондовой биржей, поскольку она вобрала в себя не только все биржи Великобритании, но и Ирландии. Моноцентрическими являются также биржевые системы Японии, Франции.

В странах с федеративным устройством более вероятно формирование полицентрической биржевой системы, при которой наравне с главной биржей могут функционировать еще несколько крупных бирж. Например, в Канаде доминирующие позиции занимают Монреаль и Торонто, а в Австралии – Сидней и Мельбурн. В России, где существуют порядка 60-ти бирж, главными все же являются Московская фондовая биржа (МФБ) и Санкт-Петербургская биржа.

Биржевая система США построена по смешанному типу. Фондовый рынок США настолько развит, что на нем нашлось место для таких двух гигантов как Нью-Йоркская фондовая биржа, являющаяся общепризнанным мировым лидером, и Американская фондовая биржа, также расположенная в Нью-Йорке. При их безоговорочном лидерстве также существует и вполне эффективно функционирует множество региональных бирж.

Различаются центральные и региональные биржи. Например, в США центральной биржей является Нью-Йоркская, а региональными - биржи в Филадельфии, Лос-Анджелесе, Сан-Франциско.

Глава 2. Объекты сделок и основные виды операций на ФБ

2.1 Объекты сделок и основные виды операций на ФБ

Биржевые сделки не столь разнообразны, как банковские операции с ценными бумагами, но все же они довольно многочисленны.

Биржевая операция - это сделка купли-продажи с допущенными на биржу бумагами, заключенная между участниками торговли в биржевом помещении в установленное время.

За день на крупнейших фондовых биржах мира осуществляются операции с десятками миллионов акций. Потенциальными покупателями фондовых ценностей по оценке американских биржевых экспертов являются около ста миллионов человек.

Большая часть совершаемых на фондовой бирже операции имеет непроизводительный характер: по своему содержанию они представляют лишь перемещение стоимости из одних рук в другие. Существует лишь одна операция самой фондовой биржи - это размещение новых ценных бумаг.

Как следует из определения фондовой биржи, объектом купли-продажи на ней выступают ценные бумаги.

Ценная бумага - это документ, удостоверяющий имущественное право, которое может быть осуществлено только при предъявлении подлинника этого документа. Ценная бумага - это воплощение абстрактного имущественного права, которое может передаваться от одного лица к другому посредством передачи самой ценной бумаги.

Чтобы считаться ценной бумагой, денежный документ должен признаваться в качестве такового в законодательстве данного государства. Главное свойство ценной бумаги, привлекающее ее покупателей – это способность приносить доход. Доход может быть как инвестиционным(доходом от простого вл адения ценными бумагами, который относительно стабилен), так и спекулятивным ( от владения ценной бумагой, цена которую возросла больше ожидаемой).

В прошлом ценные бумаги существовали исключительно в физической осязаемой, бумажной форме и печатались типографическим способом на специальных бланка с достаточно высокой степенью защищенности от возможных подделок. В последнее время, в связи со значительным увеличением оборота ценных бумаг, многие перешли в безналичную форму. Поэтому на рынке ценных бумаг выпускаются, обращаются и погашаются как собственно ценные бумаги, так и их заменители. В случае, если ценные бумаги не существуют в физически осязаемой форме или их бумажные бланки помещаются в специальные хранилища, владельцу ценной бумаги выдается документ, удостоверяющий его право собственности на ту или иную фондовую ценность - сертификат ценной бумаги.

Сертификаты ценных бумаг могут выпускаться и на предъявителя для замещения собой нескольких однородных ценных бума, т.е. не содержать информации о владельце фондовой ценности. Ценные бумаги выпускаются государством, частным сектором, иностранными субъектами.

Государственные ценные бумаги – это долговые обязательства правительства, одни из самых надежных в современном мире.

Государство выпускает ценные бумаги для привлечения средств для строительства крупных объектов, погашения дефицита федерального бюджета, финансирования военных кампаний. Среди разновидностей важнейшими являются казначейские векселя, обязательства и облигации.

Ценные бумаги могут быть денежными ( содержащи ми денежные требования- чеки, векселя, облигации.) и товарными (закрепляющими права, чаще всего собственности или залога, например коносаменты); именными, ордерными и на предъявителя.

Ордерные ценные бумаги подразумевают возможность их передачи другому лицу путем передаточной подписи (индоссамента).

Именная ценная бумага - та, владелец которой или регистрируется компанией-эмитентом, или содержит наименование собственника в тексте бумаги. Переход прав на именные ценные бумаги и осуществление закрепленных ими прав требуют обязательной идентификации владельца.

Ценная бумага на предъявителя– та, собственником которой признается лицо, обладающее документом.

Итак, рассмотрим основные виды ценных бумаг.

Акция – это эмиссионная ценная бумага, закрепляющая собой право ее владельца на получение прибыли акционерного общества в виде дивидендов, на участие в управлении акционерным обществом и на часть имущества, остающегося после его ликвидации.

Она свидетельствует о вкладе акционеров в уставный капитал общества. Акция - это бессрочная ценная бумага, то есть обращается на рынке в течение всего времени, пока существует выпустившее ее акционерное общество. Компании могут выпускать различные типы акций ,обычно обозначаемые буквами А , В, С , и т. д. У каждого класса акции есть свои права, каждый имеет свою цену и приносит свои дивиденды.

Большинство акций являются простыми акциями (ordinaryshares). Владельцы этих акций становятся последними в очереди кредиторов в случаи краха компании, но обладают равным правом голоса и равными дивидендами среди всех держателей простых акций.

Менее популярны привилегированные акции,(preferenceshares) доля которых не должна превышать 25% общего объема уставного капитала общества, отличаются от обыкновенных тем, что они, как правило, не предоставляют своим владельцам права участвовать в голосовании на собрании акционеров, (исключение составляет голосование по вопросам, касающимся имущественных интересов владельцев привилегированных акций, по вопросам о реорганизации и ликвидации общества) но дают своему собственнику больше шансов возместить свои убытки в случаи кризисной ситуации, а ещё они приносят фиксированные дивиденды .

Также нужно упомянуть о конвертируемых привилегированных акциях(convertiblepreferenceshares), которые дают их обладателю возможность через определенный срок и по установленной цене превратить их в простые акции.

Компании иногда выпускают так называемые варранты (warrants).Этот документ, даёт его владельцу право на приобретение акций компании по фиксированной цене в определенный срок в будущем.

Варранты иногда выдаются в качестве своеобразной приманки ,чтобы клиент сохранял лояльность компании и способствовал её процветанию.

Облигация - это срочная долговая ценная бумага, удостоверяющая отношения займа между ее владельцем и эмитентом. Облигация представляет собой долговое обязательство эмитента, то есть предоставленный ему кредит, оформленный в виде ценной бумаги. Все платежи по облигациям эмитент должен осуществлять в первую очередь по сравнению с акциями.

Облигации могут выпускаться с правом досрочного отзыва или погашения, то есть эмитент оставляет за собой право ее выкупа до истечения установленного срока обращения. При выпуске именных облигаций общество обязано вести реестр владельцев облигаций, и права, предоставляемые такой облигацией, может осуществлять только ее закрепленный владелец. Выпуская облигации на предъявителя общество не ведет реестр владельцев облигаций и их имена не регистрируются эмитентом.

Облигация на предъявителя имеет, как правило, купоны, на основе которых производится выплата процентов. По способу выплаты дохода различают облигации с фиксированным доходом, то есть с установленным заранее процентом от номинальной стоимости облигации; облигации с плавающим процентом, доход по которым изменяется в зависимости от темпов инфляции. Процент облигации может привязываться, например, к индексу потребительских цен. Однако в условиях инфляции обесценению подвергается и номинал бумаги. Поэтому существуют индексируемые облигации – у них плавающим является не только купон, но индексируется также и номинал. Первичное размещение облигаций с нулевым купоном происходит по цене, которая отличается от ее номинальной стоимости - эмиссионной цене. Покупатель приобретает такую облигацию с дисконтом, то есть со скидкой. Сумма скидки, составляющая разницу между номинальной ценой, по которой эмитент выкупает ценную бумагу, и ценой покупки облигации, выплачивается владельцу в момент погашения.

Конвертируемые облигации дают право владельцу обменять их на акции того же эмитента на определенных условиях. Это делает их более привлекательными для инвесторов, поскольку, в случае не очень успешной деятельности акционерного общества владелец облигации обеспечивает себе гарантированный доход в виде процента по облигации, но с другой стороны, он сохраняет возможность увеличить доход, акционерное общество начало выплачивать более высокие дивиденды по акциям.

В западных странах в отношении облигаций сложилась практика присвоение рейтинга. Уровень рейтинга говорит о способности эмитента выполнять в срок свои обязательства по облигациям. Например рейтинги, предоставляемые компанией “Standard & Poor”: ААА - наивысший рейтинг; АА - очень высокий; А – высокий; ВВВ - приемлемый; ВВ - немного спекулятивный; В – спекулятивный; ССС-СС - высоко спекулятивный; С - проценты не выплачиваются; D - банкротство.

Вексель – обязательство векселедателя уплатить по истечении определенного срока конкретную сумму векселедержателю.

Простой вексель– это документ, содержащий безусловное обязательство векселедателя уплатить определенную сумму денег векселедержателю в определенном месте и в определенный срок.

Переводной вексель (тратта) – это документ, который содержит предложение векселедателя (трассанта) плательщику (трассату) уплатить определенную сумму денег в определенном месте и в определенный срок получателю (ремитенту). Переводной вексель превращается в безусловное обязательство со стороны плательщика только после того, как он акцептует его, то есть согласится с долгом. Депозитный сертификат - это финансовый документ, который удостоверяет факт депонирования денежных средств и право вкладчика на получение депозита и процентов по нему, причем существуют как срочные сертификаты, так и сертификаты до востребования. В основном депозитные сертификаты выпускаются кредитными учреждениями.

2.2 Опционы, фьючерсные и форвардные контракты, хеджирование

Существуют 2 сегмента рынков и соответствующих им видов бирж: спотовые и срочные.

Спотовый рынок – это рынок наличных сделок. На нем происходит одновременная оплата и поставка ценных бумаг. На срочном рынке заключаются срочные сделки, представляющие собой договор между контрагентами о будущей поставке предмета контракта на условиях, которые оговариваются в момент заключения сделки. [7, стр. 441]

Срочный рынок позволяет согласовывать планы предпринимателей на будущее и страховать ценовые риски в условиях неопределенности экономической конъюнктуры. [2, стр. 456]

Форвардный контракт – это соглашение между двумя сторонами о будущей поставке предмета контракта.

Все условия сделки оговариваются контрагентами в момент заключения договора. Исполнение контракта происходит в соответствии с данными условиями в назначенные сроки. Форвардный контракт – твердая, т.е. обязательная для исполнения сделка. В случае его неисполнения на контрагента будут возложены штрафные санкции.

Такой контракт заключается, как правило, в целях осуществления реальной продажи или покупки актива, в том числе в целях страхования поставщика или покупателя от возможного неблагоприятного изменения цены – но он же не позволяет им воспользоваться возможной будущей благоприятной конъюнктурой. [2, стр. 16 – 17]

Форвардный контракт может заключаться с целью игры на разнице курсовой стоимости активов. В этом случае лицо, которое открывает длинную позицию (покупка срочного инструмента), надеется на дальнейший рост цены актива, лежащего в основе контракта. Лицо, занимающее короткую позицию (продажа срочного инструмента), рассчитывает на понижение цены этого инструмента. [2, стр. 17]

В момент заключения форвардного контракта стороны согласовывают цену поставки, по которой сделка будет исполнена.

Цена поставки — это цена, по которой поставляется актив в рамках форвардного контракта.

Форвардная цена — это цена поставки, которая фиксируется в контракте в момент его заключения . Если форвардный контракт продается на вторичном рынке, то он приобретает некоторую цену, поскольку возникает разница между ценой поставки и текущей форвардной ценой.

При оценке форвардной цены актива исходят из посылки, что вкладчик в конце периода Г должен получить одинаковый финансовый результат, купив форвардный контракт на поставку актива или сам актив. В случае нарушения данного условия возникает возможность совершить арбитражную операцию. Если форвардная цена выше (ниже) цены спот актива, то арбитражер продает (покупает) контракт и покупает (продает) актив. В результате он получает прибыль от арбитражной операции. [2, стр. 35]

Покупатель и продавец могут заключить сделку ,согласно которой некий товар будет поставлен в определенное время в будущем по заранее согласованной цене, что избавит данную сделку от элемента неопределённости. Они могут договориться о количестве и качестве товара, а также о дате поставки, после чего обе стороны внесут средства на депозит для защиты своих интересов в случаи аннулирования сделки. Такие сделки называются « Фьючерсными Контрактами».

Фьючерсы – это своеобразные страховые полисы, или «хеджи», на случай нестабильности рыночных цен; дела могут вестись и на фьючерсном ,и на наличном рынках одновременно.

От форвардного фьючерсный контракт отличается рядом существенных особенностей. Фьючерсный контракт заключается только на бирже, тогда как для форвардного контракта вторичный рынок или очень узок или вообще отсутствует, поскольку трудно найти какое-либо третье лицо, интересам которого бы в точности соответствовали условия форвардного контракта, изначально заключенного в рамках потребностей первых двух лиц, поэтому ликвидировать свою позицию по контракту одна из сторон, как правило, сможет лишь только с согласия своего контрагента.

В случае же фьючерсного контракта биржа сама разрабатывает его условия, которые являются стандартными для каждого конкретного вида актива. В связи с этим фьючерсные контракты высоко ликвидные, для них существует широкий вторичный рынок, поскольку по своим условиям они одинаковы для всех инвесторов. Кроме того, биржа организует вторичный рынок данных контрактов на основе института дилеров, и инвестор уверен, что всегда сможет купить или продать фьючерсный контракт и в последующем легко ликвидировать свою позицию. В то же время стандартный характер условий контракта может оказаться неудобным для контрагентов. Например, им требуется поставка некоторого товара в ином количестве, в ином месте и в другое время, чем это предусмотрено фьючерсным контрактом на данный товар. Кроме того, на бирже может вообще отсутствовать фьючерсный контракт на актив, в котором заинтересованы контрагенты. В связи с этим заключение фьючерсных сделок, как правило, имеет своей целью не реальную поставку/приемку актива, а хеджирование позиций контрагентов или игру на разнице цен.

Существенным преимуществом фьючерсного контракта является то, что его исполнение гарантируется расчетной палатой биржи. После того как на бирже заключен фьючерсный контракт, он регистрируется, и с этого момента продавец и покупатель, образно говоря, перестают существовать друг для друга. Стороной контракта для каждого контрагента становится расчетная палата биржи. Если участник контракта желает осуществить или принять поставку, то он не ликвидирует свою позицию до дня поставки и в установленном порядке информирует палату о готовности выполнить свои контрактные обязательства. В этом случае расчетная палата выбирает лицо с противоположной позицией, которая не была закрыта с помощью офсетной сделки (закрытия длинной или короткой позиции посредством исполнения противоположной сделки), и сообщает ему о необходимости поставить или принять требуемый актив. Обычно фьючерсные контракты предоставляют поставщику право выбора конкретной даты поставки в рамках отведенного для этого периода времени. [2, стр. 18, 46-47]

Начальный, гарантийный взнос, вносимый при открытии позиции по контракту его участником – депозитная маржа, обычно составляющая 2-10% от суммы сделки. Котировочная цена – цена по итогам биржевой сессии, средняя величина на основе сделок. Сумма выигрыша или проигрыша, начисляемая по итогам торгов, составляет переменую маржу. Чтобы ограничить спекуляцию фьючерсами устанавливается лимит отклонения фьючерсной цены текущего дня от котировочной предыдущего (отдельно по каждому виду контрактов). [7, стр. 457]

На самом деле большинство фьючерсных контрактов аннулируется до означенной даты поставки. Это и есть тот момент ,когда в игру вступают спекулянты .Бесспорно ,спекулянты являются безоговорочно важной частью рынка фьючерсов : благодаря их деятельности рынок становиться высоколиквидным. Однако они не заинтересованы в использовании товаров -спекулянты играют на разнице в ценах фьючерсного контракта и стоимости поставки на данный момент. [88, стр 209 -210]

Фондовый опцион, или опцион на акции, предоставляет право купить или продать определённое количество акций компании в течении конкретного срока по определённой цене .

Вы платите за опцион, но не обязаны его выполнять. Подобным же образом вы можете приобрести опционы на фьючерсные контракты ,процентные ставки и валют. В отличии от покупки фьючерсного контракта, владелец опциона может не реализовывать свое право на покупку/продажу. Но продавец опционного контракта обязан совершить сделку по требованию покупателя. Понятно, что покупатель опциона получает перед продавцом определенное преимущество, которое необходимо компенсировать. Для этого существует «премией» (premium), (цена) опциона - определенная сумма, выплачиваемая покупателем контракта продавцу обычно в момент заключения сделки.

Цена ,которую вы платите за опцион ,называется «премией» (premium), цена, согласно которой вы можете купить или продать акции и фьючерсы , называются «страйком»(Strikeprice) в Соединенных Штатах или «ценой исполнения» (exerciseprice ) в Великобритании.

сall-опционы, дающие право купить актив в определенный момент в будущем по заранее оговоренной цене; исполнение опционного контракта производится по требованию его покупателя.

По сложившейся традиции имеется два подхода: по европейскому стилю опцион может быть исполнен только в день истечения срока контракта. По американскому стилю покупатель имеет такое право в любой день после заключения контракта до его истечения.

put-опционы, предоставляющие право продать актив в определенный момент в будущем по заранее оговоренной цене.

В случае покупка put-опциона контрагент платит премию за возможность выбора совершать или не совершать сделки в будущем и не обязан продавать базовый актив. Продавец сall-опциона, наоборот, получает премию за обязательство продать базовый актив. Таким образом, покупатель опциона в момент заключения контракта уплачивает премию, рассчитывая взамен выгодно совершить сделку в будущем. Продавец же опциона, наоборот, получает премию, рассчитывая, что в будущем сделку исполнять не придется.

Цена strike - фиксированная цена базового актива, относительно которой заключается контракт между покупателем и продавцом. По сути, цена strike является ценой исполнения в аналогичном форвардном контракте. Но она не является ценой опционного контракта. Цена опциона (премия) - это компенсация, предоставляемая покупателем опциона продавцу за те обязательства, которые налагает на себя продавец.

День истечения срока действия контракта называется днем экспирации. Европейский стиль предполагает, что днем экспирации является фиксированная дата в будущем, в которую, и только в нее, покупатель опциона имеет право его использовать, а продавец контракта, если покупатель этого потребует, обязан его исполнить. По американскому стилю под днем экспирации понимается дата, на или до которой покупатель опциона имеет право использовать контракт, а продавец обязан его выполнить. Отличие не принципиальное, поскольку до реального исполнения доходит лишь малая часть заключенных контрактов. Таким образом, приказ на открытие позиции на опционном рынке будет выглядеть следующим образом: купить/продать N опционов call/put на базовый актив с необходимым днем экспирации с ценой strike за премию опциона.

Для опциона call критической точкой, в которой прибыль и убытки от операции равны нулю, является ситуация, когда цена базового актива равна цене strike плюс премия опциона. Если цена базового актива поднимается выше, то выигрывает покупатель; если ниже, - продавец.

Купленный опцион put будет приносить доход, если цена базового актива окажется меньше, чем цена strike минус величина премии. И покупатель опциона put, и продавец опциона call рассчитывают на понижение цен на рынке, а покупатель опциона call и продавец опциона put - на повышение.

Продажа опционов - это прежде всего своеобразный «страховой бизнес». Продавец опционов, по сути, собирает страховые премии у участников рынка, рассчитывая, что в будущем конъюнктура не позволит покупателю реализовать свое право, заложенное в контракте.

Следующий мотив продажи опционов - оптимизация операций на рынке базового актива. Например, при фиксации прибыли на фондовом рынке вместо простой продажи портфеля ценных бумаг более разумно продать опционы call на небольшой срок. В этом случае помимо денег за продажу портфеля будет получена премия опционов. Риск данной операции невелик. Очевидно, что такая операция осуществится, если цены базового актива вырастут. Если же они упадут и опцион не будет реализован, то продавец уменьшит свои убытки на величину премии.

И наконец, при продаже опционов может присутствовать мотив аккумулирования денежных ресурсов. Как правило, перечисление премии опциона осуществляется в момент заключения контракта. И данная сумма поступает в полное распоряжение продавца. Но это может нивелироваться системой залогов. Также продажа опционов может иметь место при реализации более сложных стратегий.

Опционы, несомненно, являются весьма привлекательным и перспективным финансовым инструментом. Операции с ними представляют интерес не только для крупных портфельных инвесторов, но и для рыночных спекулянтов. Однако в Украине опционные торги особого развития пока не получили.

Хеджирование – это использование одного биржевого (или внебиржевого) инструмента для снижения риска связанного с неблагоприятным влиянием рыночных факторов на цену другого ,связанного с первым инструментом , или на генерируемые им денежные потоки .

В качестве хеджируемого инструмента может выступать товар или финансовый актив, имеющийся в наличии или планируемый к приобретению или производству (особое значение имеет для производства). Инструмент хеджирования выбирается таким образом ,чтобы неблагоприятные изменения цены хеджируемого актива или связанных с ним денежных потоков компенсировались изменением соответствующих параметров хеджирующего актива .

Стоит указать что хеджирование применяется как для снижения риск потерь при изменении рыночной цены так и при изменении других рыночных факторов (изменение обменного курса валют ,регулирование основных процентных ставок, есt.[23стр162-163]

Глава 3. Роль фондовых бирж в современной экономике.

Основная функция фондового рынка состоит в мобилизации средств вкладчиков для целей организации и расширения масштабов хозяйственной деятельности. [1, стр. 12] Биржа кредитует и финансирует государство и различные хозяйственные структуры. Вторая его функция, — информационная — ситуация на фондовом рынке сообщает вкладчикам информацию об экономической конъюнктуре и дает им ориентиры для размещения своих капиталов. [1, стр. 12] Фондовая биржа играет большую роль в организации холдинговых компаний, что позволяет обеспечить контроль над группой предприятий посредством скупки контрольных пакетов их акций.

Состояние фондового рынка играет важное значение для стабильного развития экономики, его крах, т.е. сильное падение курсовой стоимости ценных бумаг за короткий промежуток времени, может вызвать застой в экономике - ведь падение стоимости ценных бумаг делает вкладчиков абсолютно беднее. Как следствие, они сокращают свое потребление, спрос на товары и услуги падает, у предприятий накапливается нереализованная продукция, они начинают сокращать производство и увольнять работников, что еще больше сокращает уровень потребления. Кроме того, падение курсовой стоимости уменьшает возможности предприятий аккумулировать необходимые им средства за счет выпуска новых бумаг. [1, стр.13]

Великая депрессия побудила многих западных ученых начать изучать биржу как своеобразный барометр деловой активности в стране, показатель ситуации на фондовом рынке и в экономике в целом. Было проведено множество исследований зависимости между изменениями цен на акции и изменением экономической ситуации в стране. Несмотря на незначительные расхождения в результатах, многие ученые сходятся во мнении, что существует прямая зависимость между этими величинами. Например, тщательное исследование, проведенное американскими учеными из Национального бюро экономических исследований и опубликованное в 1975 году, дало заключение, что за предшествующие 100 лет изменения в ценах на акции опережали поворотные точки экономического цикла в 33 случаях из 44, а средний период опережения составлял в среднем 5-9 месяцев. [6, стр. 109] Однако нельзя всецело полагаться на эту теорию, так как и она часто дает сбои. Например, спад, наблюдавшийся в американской экономике в 1990-91 гг. сопровождался рекордно высокими уровнями индекса Доу-Джонса.

Итак, фондовые биржи играют очень существенную роль как для их участников, так и для экономики стран и мира в целом. Поэтому чрезвычайно важно, насколько эффективно функционируют биржи, ведь взаимосвязь их с годами усиливается. Примером тому может служить ситуация лета 2002 года, когда ситуация в США и Латинской Америке вызвала снижение и даже падение большинства мировых фондовых рынков. Еще более яркий пример описывает Г. Баранов в статье «Закрытие Америки»: «Вслед за падением самолетов на небоскребы Всемирного торгового центра, началось падение мировых фондовых индексов и паника на биржах. Целую неделю были закрыты американские фондовые биржи. Начался полноценный фондовый кризис. Для того чтобы осознать, что это означает для мирового рынка ценных бумаг, достаточно вспомнить, что значительная часть его находилась именно в США. Именно в Америке устанавливался ориентир для всего остального рынка, и он вдруг исчез. От котировок американских бирж во многом зависело то, как вели себя ценные бумаги на биржах Европы и Азии. Мировой фондовый рынок всю неделю лихорадило, никто не мог оценить глубину возникших проблем. Основное последствие теракта – повышение неопределенности, что отпугивает инвесторов с фондовых рынков» [9, с 14-15].

Вывод

Рассмотрев структурную и функциональную роли биржи можно утверждать, что современная рыночная экономика, уже не может существовать без ценных бумаг и фондовых бирж – они стали ее неотъемлемой частью.

Биржа представляет собой, сложную систему; как организационной структуры, так и структуру проведение торгов.

Биржа играет конструктивную роль в развитии фондового рынка и экономики в целом, она придает необходимый динамизм и гибкость инвестиционному процессу. Она содействует аккумуляции временно свободных денежных средств, обеспечивает максимальную надежность и высокую ликвидность котируемых на ней ценных бумаг, способствует снижению рисков при осуществлении сделок с ценными бумагами, гарантирует доступность всем участникам рынка любой необходимой информацией о ситуации на рынке, а современные технологии, используемые на биржах сводят транзакционные издержки при заключении сделок к минимуму.

Однако есть и негативные стороны, в частности, спекулятивные операции, часто приводящие к негативным последствиям, усугубленным широким использованием современных компьютерных систем биржевой торговли.

Среди 11-ти фондовых бирж Украины, лидером за последние годы является ПФТС, занимающая лидирующее место. За ней следовала Украинская Биржа, Киевская Международная Фондовая Биржа и Украинская Международная Фондовая Биржа, данные и информацию о каждой ,можно увидеть в дополнении.

В ходе анализа ,и сравнения я пришёл к выводу что, всем украинским биржам далеко до бирж в развитых западных столицах: годовые объемы торгов на ПФТС достигаются на Лондонской бирже за полчаса ,а значит нам есть куда стремиться .

Список использованной литературы

1. Буренин А.Н. Рынок ценных бумаг и производных финансовых инструментов: Учебное пособие - М.: 1 Федеративная Книготорговая Компания, 1998.

2. Буренин А.Н. Фьючерсные, форвардные и опционные рынки. - М.: Тривола, 1994.

3. Грязнова А.Г., Корнеева Р.В., Галанова В.А. Биржевая деятельность. М. Финансы и статистика. 1995.

4. Дж. Литтл, Л. Роудс. Как пройти на Уолл-стрит. Пер. с англ. – М.:ЗАО «Олимп – Бизнес», 1998

5. Миркин Я.М. «Ценные бумаги и фондовый рынок. М.: Перспектива, 1999.

6. Тьюлз Р., Брэдли Э., Тьюлз Т. Фондовый рынок. М. Инфра-М. 1997.

7. Курс экономической теории: учебник – 4-е дополненное и переработанное издание под ред. проф. Чепурина М.Н., проф. Киселевой Е.А. – Киров: «АСА», 2001г.

8. Эдлер А. Как играть и выигрывать на бирже. – М.: Диаграмма, 2001

9. Баранов Г. Закрытие Америкию «Деньги». 2001. № 37.

10. Бывшев В, Слуцкий В Технический анализ на российском рынке «голубых фишек» Журнал «Рынок Ценных Бумаг»№17 за 1998 год

11. Лауфер М. Глобализация финансовых рынков на рубеже тысячелетия. Журнал «Финансы и Кредит» 2000. № 6.

12. Миловидов В. Фондовый рынок: полгода плохая погода. Журнал «Рынок Ценных Бумаг» №12 за 1998 год

13. Охрименко А, Семенов Б. Разрешите представиться: опцион. Журнал «Рынок Ценных Бумаг»№9 за 1998 год

14. А. Кияница "Фундаментальный анализ финансовых рынков"//// "ООО Питер Принт" 2005 (281 стр)

15. А. Элдер"Трейдинг с доктором Элдером.Энциклопедия биржевой игры"(336 стр) М.диаграмма 2003 Москва

16. Радыгин А.Д. проф. Хабарова Л. П. (главы 16,17); д. ф.-м. н. Шапиро Л.Б. Базовый курс по рынку ценных бумаг. — М.: Финансовый издательский дом “Деловой экспресс”, 1997 — 485 с.

17. Н.И. Берзон,Е.А. Буянова,М.А. Кожевников, А.В. Чаленко "Фондовой Рынок " "Вита-Пресс" Москва 1998 (400 стр)

18. Р. Джонс"Биржевая игра" 2001 "ИК аналитика " Москва

19. В.А.Дараган "игра на бирже "2-е М,:УРСС,1998-232с

20. В.В. Ильин, В.В.Титов "Биржа на кончиках пальцев "СПБ,: ПИТЕР,2004-368ст.

21. В.С. Афонов "Валютный дилинг " М,:АО"Консалтбанкир" Москва 2000-312с

22. Твардовский В.В, Паршиков "Секреты биржевой торговли" М,:Альпина Паблишер ,2003-530с.

23.Берзон Н.И., Буянова Е.А., Кожевников М.А. - "Фондовый рынок "(1998)

24.А.А. Куликов "Форекс для начинающих "2-е издание (383стр) .2009 ООО."Питер Прес" тир.2500.

25.Л. Гох "Как реально работает фондовый рынок " (337 стр) 2009 Тов. "Баланс Бизнес Бук " тираж 2500.

26. А. Глен " руководство по корпоративным финансам " 2008(722стр) Тов. "Баланс Бизнес Бук" тираж 2000.

27. Д. Мерфи."Межрыночный технический анализ"- М,:Диаграмма 1999, -317с

28. Розенберг М. "Инвестиции. Терминологический словарь"-М.: ИНФРА 1997,-400с

29. М. Бретт. "Как читать финансовую информацию" М,; Проспект -2004,-464с

30. ММВБ "Вы и мир инвестиций "Москва 2003-83с

Дополнения

Фондовые Биржи Украины

В Украине есть 11 фондовых бирж (согласно Агентству по развитию инфраструктуры фондового рынка Украины), которые расположены в 3 городах: Киеве, Николаеве и Днепропетровске (в других городах есть лишь филиалы бирж). Эти 11 бирж на момент написания статьи являлись лицензированными организаторами торгов.

Киевская Международная Фондовая Биржа

Официальный сайт: http://www.kise-ua.com

ОАО (ВАТ) «Київська міжнародна фондова біржа» является столичной биржей, занимающей следующую позицию после ПФТС, относительно диаграммы. Как указано на сайте компании, “У 2006 році у відділенні неофіційного котирування ВАТ «Київська міжнародна фондова біржа» було укладено 3305 угод з цінними паперами на загальну суму 430 мільйонів гривень“…

Украинская Фондовая Биржа

Официальный сайт: http://www.ukrse.kiev.ua

Несмотря на то, что ЗАО «Украинская Фондовая Биржа» является первым организатором торгов ценными бумагами в Украине, данная биржа занимает далеко не первое место по обороту и количеству эмитентов. Самая старая первая биржа Украины функционирует с 1991 года.

Украинская Межбанковская Валютная Биржа

Официальный сайт: http://www.uice.com.ua

Довольно маленькая по количеству эмитентов, ЗАТ «Українська міжбанківська валютна біржа» изначально (с 1993 года) функционировала лишь как организатор торгов исключительно на валютном рынке (forex), но в 1997 году она стала организовывать торги и на фондовом рынке.

Южно-Украинская Торгово-Информационная Система «Пивдэнь-Сервер»

Официальный сайт: http://www.utis.mk.ua

«Південь-Сервер» — дочернее предприятие Николаевской ассоциации «Південноукраїнська торгівельно-інформаційна система». Отсутствие сайта этой биржи (или маскировка его в сети) и достаточно низкое количество эмитентов ведут нас к следующей бирже…

Приднепровская Фондовая Биржа

Официальный сайт: http://www.pse.com.ua

Объем торгов Днепропетровского ЗАТ «Придніпровська фондова біржа» за 2007 год составил более 35 млн. грн. Эта биржа — одна из самых мелких в Украине по количеству эмитентов.

Украинская Международная Фондовая Биржа

Официальный сайт: http://www.uise.kiev.ua

Киевское ЗАТ «Українська міжнародна фондова біржа» разделяет второе место с КМФБ по количеству эмитентов (согласно диаграмме). Срок действия лицензии (АБ218348) этой биржи заканчивается 29 октября 2009 года.

Торгово-Информационная Система «Перспектива»

Официальный сайт: http://www.psptis.com.ua

По количеству эмитентов в 2007, молодая днепропетровская биржа ТІС «Перспектива» не показала большого результата. Но, как обещают название этой биржи и современный сайт, «Перспектива» является очень перспективной.

Восточно-Европейская Фондовая Биржа (СЄФБ)

Официальный сайт: http://www.eese.com.ua

ОАО «Східно-Європейська фондова біржа» основано осенью 2007 года. Должен заметить, что официальный сайт биржи больно схож по элементам управления с сайтом Биржи ПФТС. Пустые разделы на сайте — явный признак того, что руководству все равно, какое впечатление останется у потенциальных эмитентов и трейдеров о бирже. Отсюда соответственный вывод об отношении к своему делу.

Украинская Биржа

Официальный сайт: http://ux.com.ua

Детище российской РТС, «Украинская Биржа» является второй крупнейшей торговой площадкой украинского фондового рынка, после ПФТС. На момент написания статьи, УБ являлась прямым конкурентом ПФТС. Основой ставкой Украинской Биржи является донесение интернет-трейдинга в массы.

Предлагаю прочесть интервью с Алексеем Сухоруковым, первым заместителем председателя правления Украинской Биржи.

Фондовая Биржа ПФТС

Официальный сайт: http://www.pfts.com

ПФТС — Крупнейшая фондовая биржа в Украине по объему торгов и по всем другим показателям. Киевская биржа ПФТС занимает важную роль в фондовом рынке Украины, т.к. бóльшая часть всех операций происходит на ней. Индекс ПФТС принято считать показателем всей финансовой ситуации в Украине.

Фондовая Биржа «ИННЭКС»

Официальный сайт: http://www.innex-group.com

Эта Киевская биржа имеет филиал в Донецке. На диаграмме видно, что количество эмитентов в ЗАТ «Фондова біржа «ІННЕКС» резко сократилось в 2007 году. Такое падение говорит само за себя. Сайт компании подтверждает это явление отсутствием информации и удобства.

Далее мною предложен анализ биржевой деятельности Фондовой биржи «ИННЭКС» за 2009 год, также представлено биржевой список крупнейшей фондовой биржи ПФТС, и сравнительный анализ фондовых бирж Украины по количеству эмитентов (за 2006-2007) .