| Скачать .docx |

Дипломная работа: Анализ ипотечного кредитования в ОАО "БИНБАНК"

Выпускная квалификационная работа

на тему:

«Анализ ипотечного кредитования в ОАО «БИНБАНК»

Содержание

Введение

1. Обзор современного рынка ипотечного кредитования

1.1 Основные факторы, сдерживающие развитие ипотеки

1.2 Факторы роста ипотечного рынка

1.3 Тенденции рынка ипотечного кредитования

1.4 Тенденции рынка недвижимости

2. Общая схема бизнес-процесса ипотечного кредитования ОАО «БИНБАНК»

2.1 Промежуточная стадия бизнес-процесса: «Горячая линия»

2.2 Промежуточная стадия бизнес-процесса: «Андеррайтинг»

2.3 Промежуточная стадия бизнес-процесса: «Кредитный комитет»

2.4 Промежуточная стадия бизнес-процесса: «Оценка рисков заёмщика»

2.5 Промежуточная стадия бизнес-процесса: «Юридическая проверка «чистоты титула»»

2.6 Промежуточная стадия бизнес-процесса: «Сделка и выдача кредита»

3. Анализ текущего портфеля ОАО «БИНБАНК»

3.1 Основные условия предоставления кредитов на рынке ипотечного кредитования

3.2 Основные проблемы текущего развития портфеля

3.3 Варианты решений

Заключение

Список литературы

Введение

Россия, интегрируясь в мировую финансовую систему и становясь полноправным членом мирового бизнес-сообщества, перенимает и развивает апробированные на западе формы бизнеса. Одной из них можно назвать ипотечное кредитование, существование которого в России можно уверенно констатировать как реальность. Об этом говорят тенденции последних лет: уверенный рост объемов кредитных портфелей операторов ипотечного рынка, начале законодательных инициатив федеральных и местных органов власти, активный интерес западных финансовых структур к этому бизнесу. Все это происходит на фоне экономического роста, политической стабильности и повышении долгосрочного кредитного рейтинга России.

Возможность получения ипотечного кредита за последние годы резко увеличилась. И тому есть ряд причин. Во-первых, наметилась стабилизация экономической ситуации в России. Во-вторых, возрастают доходы населения и, соответственно, появляется желание улучшить свои жилищные условия, в-третьих, из-за реальной конкуренции между банками, выдающими ипотечные кредиты, постепенно сокращаются процентные ставки по ним и размер первоначального взноса на жилье, в-четвертых, увеличивается срок кредитования. Однако, можно констатировать, что существует много нерешенных проблем, которые сдерживают дальнейшее расширенное развитие ипотеки. Это и серьезные трудности общеэкономического характера (недостаточно высокий уровень жизни населения, большая доля «теневого» сектора экономики), отношений собственности и залога, отсутствие условий для активного обращения закладных на рынке ценных бумаг, несовершенство системы государственных гарантий на рынке ипотечных ценных бумаг).

Несмотря на эти сложности, практически каждый банк заинтересован в создании и развитии ипотечных программ, как своих собственных для создания доходного и относительно низкорискового портфеля, так и агентских, в которых банк осуществляет выдачу кредита и его последующее рефинансирование у других финансовых институтов. Данная работа посвящена актуальной проблеме формирования и развития ипотечного кредитования ОАО «БИНБАНК».

Целью исследования является анализ кредитного портфеля, и выработка практических рекомендаций по решению проблем текущего развития портфеля.

Для достижения основной цели дипломной работы необходима постановка следующих задач:

изучить и уточнить экономическую сущность кредита;

проанализировать современное состояние рынка ипотечного кредитования в России;

проанализировать состояние рынка недвижимости в России;

проанализировать операционную эффективность ипотечного банка;

проанализировать текущее состояние портфеля ОАО «БИНБАНК», рассмотреть ключевые показатели деятельности;

выявить основные проблемы текущего развития портфеля и предложить варианты решения этих проблем.

предложить схему по поддержанию и развитию текущей деятельности.

Объектом исследования является система ипотечного кредитования в России на примере оператора данного рынка – ОАО «БИНБАНК».

Теоретической и методологической основой данной работы выступают труды российских ученых-экономистов и специалистов в области ипотечного кредитования, на основе которых разработана теоретическая база изучаемых вопросов.

Информационная база исследования состоит из федеральных законов и нормативно-законодательных актов Российской Федерации и ее субъектов по вопросам ипотечного кредитования, статистических данных о социально-экономическом положении РФ (Федеральная служба государственной статистики России), данных интернет-ресуров.

В настоящей дипломной работе разработаны и экономически обоснованы стратегические мероприятия, позволяющие увеличить стоимость активов банка, использовать международный рынок капитала для привлечения долгосрочного финансирования, снизить стоимость ресурсов для ипотечного кредитования.

1. Обзор современного рынка ипотечного кредитования

Ипотечный рынок России появился и вырос буквально на глазах. Можно говорить о том, что уже завершен первоначальный этап формирования и началось быстрое количественное и качественное развитие. Тем не менее, по сравнению с развитыми ипотечными рынками мы, конечно, по некоторым параметрам еще отстаем, однако уже на сегодня получение ипотечного кредита вполне доступно для граждан среднего класса.

Результат последних опросов экспертов рынка жилищного кредитования показал, что к концу 2007 года объем ипотечного кредитования в России возрос до 7 млрд. дол. США, а в 2008 году достигнет 12 млрд. дол. США. Потенциал рынка ипотеки, по мнению экспертов, составляет 200–400% от текущих показателей. Данный вывод можно сделать и при задолженности по ипотечным кредитам на душу населения в Восточной Европе и в России. В России среднестатистическая ипотечная задолженность на душу населения составляет всего 21 дол. США. Таким образом, обремененность россиян ипотечными займами почти в 40 раз меньше, чем, к примеру, в Венгрии (931 дол. США на человека), и в 30 раз меньше, чем в Чехии (631 дол. США на человека).

Тем не менее, несмотря на оптимизм многих специалистов, сейчас мы наблюдаем, что развитие рынка ипотеки идет вовсе не семимильными шагами. Статистика выдачи банковских кредитов свидетельствует о том, что с 2003 года, т.е. с начала развития розничного кредитования в России, доля ипотеки в общей структуре рынка кредитов фактически не изменилась. По состоянию на конец 2005 года размер ипотечного рынка составил приблизительно 3 млрд. дол. США.

Для сравнения: на долю персональных кредитов в России приходится 29,5 млрд. дол. США, общий объем автокредитов составляет 4,5 млрд. дол. США, а потребительских кредитов – 3 млрд. дол. США.

Таким образом, на долю ипотечного кредитования приходится менее 10% общего объема розничного рынка. Что же сдерживало развитие столь перспективного сектора?

1.1 Основные факторы, сдерживающие развитие ипотеки

Законодательные аспекты

До последнего времени главными препятствиями на рынке ипотечных займов были законодательные аспекты, которые не позволяли банкам обезопасить выданные заемщикам средства. Например, в старом Гражданском кодексе существовало положение, согласно которому заложенное жилье невозможно было изъять даже в судебном порядке, если человек там прописан. Даже если он являлся ипотечным должником, отказывающимся выплачивать кредит. Недавние изменения в законодательстве (принятие пакета законов о формировании рынка доступного жилья) сделали ипотечный рынок более привлекательным для банков. Сейчас закон позволяет кредитору выселять людей за невыплату кредита, даже если у заемщика нет другого жилья. Тем не менее, вопрос законодательной защиты кредиторов остался до конца не решенным.

• Непростое кредитование первичного рынка

До сих пор небезопасным для банков остается кредитование покупки недвижимости на первичном рынке. Кредитование новостроек предполагает отсутствие предмета залога, а никаких дополнительных процедур контроля за рисками в законах не прописано.

Поэтому кредиты на новостройки стоят дороже в среднем на 2–3%, а большинство российских банков работают на рынке вторичного жилья – представленные на рынке программы на приобретение строящегося жилья можно пересчитать по пальцам.

• Рост платежеспособного спроса населения

Пять лет назад развитие ипотеки в значительной степени сдерживало отсутствие платежеспособного спроса. Сейчас, по данным Росстата, ситуация изменилась. За последние шесть лет, с 2000 по 2006 года, доходы россиян выросли на 86%, а увеличение заработной платы оказалось еще больше – почти на 130% за указанный период. Если в 2000 году среднемесячная начисленная заработная плата составляла около 80 дол. США на человека, то в 2005 году она равнялась уже 300 дол. США. Доход же среднестатистического столичного жителя превышает сейчас 1500 дол. США на семью. Анализ статистических данных вселяет в нас уверенность, что с ростом доходов население будет охотнее пользоваться услугой ипотечного кредитования.

• Медленное строительство и небывалый рост цен на жилье

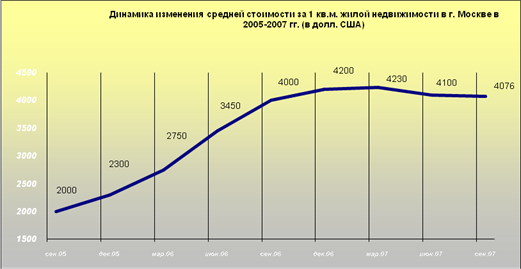

Наиболее серьезным препятствием для стремительного развития ипотечного рынка становятся медленное строительство и стремительный рост цен на жилье. По данным Федеральной службы государственной статистики, на одного жителя России в 2005 году приходилось по 20,8 кв. метров жилья. За последние три года эта величина фактически не изменилась, что свидетельствует об ограниченном предложении жилых площадей. В Москве же с 2004 года зафиксирована отрицательная динамика темпов строительства, что и вызвало очередной виток резкого роста цен на жилье (рис. 1).

Рис. 1 По данным www.econica.ru

Скудное предложение квартир на рынке провоцирует быстрый рост цен на недвижимость, что, в свою очередь, является мощным фактором, снижающим спрос на ипотечные кредиты. Согласно результатам исследования, проведенного в ноябре 2006 года Ассоциацией строителей России, лидерами по стоимости жилья в федеральных округах являются Москва, Санкт-Петербург, Ростовская область, Краснодарский край, Республика Саха, Новосибирская область и Екатеринбург. Стоит также отметить, что Москва одерживает абсолютное первенство не только в округе, но и по всей России: стоимость «квадрата» здесь значительно превышает показатели других городов и областей. Наиболее «доступными» квадратными метрами, по данным экспертов, располагают Липецкая, Курская, Брянская, Вологодская, Читинская, Тюменская области, Республика Ингушетия и Чукотский АО.

Очевидно, потенциальный потребитель со средним доходом при нынешней ценовой ситуации рассуждал таким образом: зачем брать кредит и покупать не самое лучшее жилье из того, что продается на рынке, чтобы впоследствии 10–20 лет расплачиваться за не самый качественный товар. До недавнего времени так рассуждали многие потенциальные покупатели квартир. Однако с наступлением следующего года, предполагается, данные представления будут меняться в лучшую сторону.

1.2 Факторы роста ипотечного рынка

Как уже отмечалось ранее, все вышеперечисленные обстоятельства оказывают сдерживающее влияние на развитие ипотеки и тормозят рынок жилья. Однако наряду с существующими барьерами в последнее время наблюдаются и положительные изменения, которые позволяют сделать определенные выводы по теме анализа долгосрочного развития рынка ипотечного кредитования. Рассмотрим основные факторы, которые могут оказать значимое влияние на развитие рынка ипотеки на период ближайших нескольких лет.

• Рост доходов населения и доступность ипотеки

Кредиты начали выдавать уже почти все российские банки. Ставки по кредитам действительно сокращаются. 2007 год стал для банков годом ипотечных кредитов. И дело не в политическом заказе со стороны национальных проектов. Главной причиной ипотечного роста стало увеличение средних доходов россиян. Это один из основных факторов влияния на развитие как экономики в целом, так и роста основных продуктов банковской линейки будет являться рост основных доходов населения страны.

Возможно с ростом доходов населения, ипотечный рынок станет более понятным, и россияне перестанут откладывать улучшение своих жилищных условий в долгий ящик. Имея возможность решить данную проблему при помощи ипотеки, население будет все охотнее пользоваться этим способом. Кроме того, усиливается конкуренция среди банков, в борьбу за заемщиков включаются все новые и новые игроки, что способствует улучшению условий кредитования – увеличиваются сроки кредитования, снижается первоначальный взнос, расширяются линейки ипотечных продуктов, медленно, но все же понижаются ставки по ипотечным кредитам.

• Рост конкурентной среды

В 2007 году изрядно прибавилось банков, решивших выдавать ипотечные кредиты. До недавнего времени этим занимались лишь наиболее крупные кредитные организации или банки, специально созданные для подобных проектов. В связи с востребованностью ипотеки все больше банков выходит на рынок со своими кредитными программами. Сегодня только в Москве о собственных программах заявляют порядка 100 банков, но реально поточным ипотечным кредитованием занимаются не более 15 из них.

По мнению специалистов, можно выделить трех явных лидеров – это Сбербанк, ВТБ 24 и КИТ Финанс. Безусловный лидер рынка – это Сбербанк. По различным оценкам Сбербанк за первые шесть месяцев 2006 года выдал ипотечных кредитов столько же, сколько все банки России, работающие на рынке ипотеки. Однако с последнее время доля лидера – Сбербанка – снизилась с 80% до 60%. И это при том, что его ипотечный портфель вырос с 2,5 до 3,7 млрд. дол. США.

На российский рынок медленно, но верно приходят западные банки. Понятно, что зарубежные банки придут с деньгами и развитыми технологиями, что естественным образом потеснит российские банки, заставив их все-таки обратиться к унифицированной системе ипотечного кредитования.

Увеличение количества банков, готовых выдать ипотечный кредит, безусловно, расширяет возможности населения этот кредит получить.

1.3 Тенденции рынка ипотечного кредитования

• Тенденция по снижению первоначального взноса

Одной из тенденций 2007 года стало снижение банками первоначального взноса, который заемщик должен иметь, чтобы купить квартиру (дом).

Например, в некоторых банках существует ипотечное предложение, где он вообще не требуется. На первый взгляд снижение первоначального взноса является следствием обострившейся конкуренции между банками в их борьбе за клиента. Однако, как показывает практика, снижение первоначального взноса в ипотечной программе скорее рекламный ход.

В свою очередь, стоит достаточно скептически отнестись к услуге 100%-ного кредитования. Ведь многие клиенты, которые не вложили собственные средства в приобретаемую по ипотеке квартиру, не дорожат покупкой так, как покупатели, заплатившие за нее, например 20%, а еще лучше – 30% стоимости. В этой связи в случае начала снижения цен на недвижимость «нулевые» квартировладельцы в первую очередь будут избавляться от кредитов, которые не смогут выплачивать, в отличие от тех клиентов, кто вложил собственные деньги и рискует ими. К тому же следуя опыту развитых стран, портфель подобных кредитов невозможно рефинансировать – инвесторы не соглашаются на подобные риски. Однако в условиях стабильного роста цен на недвижимость можно сказать, что банки, сделавшие ставку на программы без первоначального взноса не прогадали, поскольку с ростом цены залога увеличивается обеспеченность кредита.

• Постепенное снижение процентной ставки по кредитам

Тенденция, которая имеет явный позитивный характер непосредственно для заемщика: постепенное снижение процентной ставки по кредитам. Уже сейчас она в среднем составляет примерно 10–12% в иностранной валюте и 12–14% в рублях. А через два-три года ставки могут снизиться и до 7–8%. По крайней мере, об этом заявляют власти. Депутаты и эксперты рынка недвижимости говорят о необходимости такого понижения, ссылаясь на то, что только такие ставки сделают ипотеку по-настоящему доступной.

Однако есть сомнения в том, что банки можно в приказном порядке обязать не завышать ставки. Пока спрос на жилье будет находиться на нынешнем уровне, объективных причин для их быстрого снижения нет.

Более того, следует учитывать и нынешний уровень инфляции в России, ведь банки просто не могут выдавать кредиты ниже их себестоимости. Соответственно, ставки будут снижаться, только при условии снижения темпов инфляции. Еще одной причиной, обуславливающей нынешний уровень ставок по ипотечным кредитам – сложности в привлечении банками долгосрочного финансирования, особенно в свете американского ипотечного кризиса, разразившегося в 2 квартале 2007 года, позже также перекинувшегося и на страны Европы. Тем не менее, общее снижение ставок все равно будет происходить, в первую очередь за счет усиления конкуренции и постепенного ввода нового жилья. Ежегодное снижение ставок продолжится (в пределах 2%) и без всякого депутатского вмешательства.

Перечисленные выше тенденции рынка ипотечного кредитования являются основой в развитии конкуренции между кредитными продуктами банков. Конечно, с точки зрения продуктового ряда, объемов выданных ипотечных кредитов и доли приобретенного жилья через ипотеку, Российская федерация еще существенно отстает от США или европейских стран, однако сами технологии, модернизация процессов, стандарты обслуживания – все это позволяет говорить об ипотеке как о якорном продукте розничного банковского рынка. В этом смысле наш рынок движется в том же направлении, в котором двигались все развитые рынки. Разнообразие условий – важный момент, ведь ипотека – продукт, который потребителям нужно оценивать по совокупности основных параметров.

1.4 Тенденции рынка недвижимости в Москве

• Стабилизация цен на жилье в Москве

Последние несколько лет участники рынка жилья регулярно рапортовали о повышении цен на жилую недвижимость в российской столице.

Пик роста цен (и концентрация прогнозов относительно дальнейшего развития событий) пришелся на весну 2006 г., а вслед за этим, после сезона отпусков, рост цен на вторичном рынке московского жилья практически остановился. За 2007 год рост цен на вторичное жилье составил примерно 70–75%. Наиболее высокие темпы роста демонстрировало дешевое жилье. В частности:

• Однокомнатные квартиры – подорожали на 75–80%.

• Квартиры в монолитных и кирпичных домах – подорожали на 80%

• Жилье бизнес-класса, представленное сталинскими домами – подорожало на 45–50%

Пик роста цен пришелся на зимние и весенние месяцы, в тоже время с мая темп подорожания замедлился, а с лета 2007 года на вторичном рынке наблюдалась стагнация цен (рис. 2).

Рис. 2 По данным ресурса www.irn.ru

В начале 2007 года средняя цена 1 кв. метра вторичного жилья составляла 4200 дол. США. В ликвидных объектах – однокомнатных квартирах в шаговой доступности от метро, а также в малометражных квартирах – 1 кв. метр стоил дороже.

Средняя стоимость монолитных квартир, как и кирпичных, составляла 5000 дол. США за 1 кв. метр, сталинки стоили около 4500 дол. США за 1 кв. метр, а цена 1 кв. метра квартир в панельных домах приближалась к 3600 дол. США.

Что же явилось основной причиной замедления цен на недвижимость?

Очевидно, что сокращение темпов роста стоимости и последующая полная стагнация цен объясняются объективными причинами:

• резкое увеличение предложения

Значительная часть предложений объектов в новых домах исходит сейчас не от компаний-застройщиков, а от частных лиц, ранее приобретавших квартиры с инвестиционными целями. Многие из тех, кто купил квартиры «на котловане» полгода-год назад, сейчас стремятся продать их, иногда даже не дожидаясь окончательного оформления документов. По некоторым оценкам, эта вновь появившаяся категория обеспечивает до 30% увеличения предложения.

• аномальный рост цен и фиксация прибыли

Аномальный скачок цен на 80–90%, который произошел за последний год, должен был иметь последствия. Частные инвесторы, которые ранее активно вкладывали средства в покупку квартир, на остановившемся рынке начинают фиксировать прибыль и выходить из проектов. Однако чтобы привлечь покупателя, частному инвестору приходится делать скидку в 10–15%. Благодаря этому появились конкуренция между продавцами и выбор у покупателей.

Из всех сегментов рынка жилья, наибольшему влиянию выше обозначенных факторов со стороны инвесторов подверглись квартиры эконом-класса. В течение 2007 года больше всего частных инвестиционных сделок было заключено именно с этими объектами недвижимости.

Подобный выбор объясняется возможностью вложить относительно небольшие деньги и сыграть на стремительном росте цен. С другой стороны, когда цены достигают максимальных отметок, многие спекулятивные игроки понимают, что выиграть на росте цен в ближайшие год-полтора вряд ли удастся. В результате они неспешно продают свои объекты. Наблюдаемая в 2007 году корректировка цен на дешевые неликвидные квартиры – это результат действий именно этих инвесторов. Приблизительный объем инвестиционных сделок в этом секторе, по данным «Домостроя», составил 15–20% от всех дешевых квартир.

• влияние государства

Массированные заявления чиновников о грядущем падении цен в некоторой степени изменили намерения продавцов и покупателей городских квартир, хотя данные заявления и касались исключительно квартир для массового потребителя. Кроме того, определенную роль сыграли и заявления руководителей государства о том, что людей, имеющих в собственности две и более квартиры, будут облагать повышенным налогом. Собственники квартир в элитном сегменте, если у них вдруг появится желание продать имеющуюся «лишнюю» квартиру, выставят ее на продажу по максимальной цене. Такой игрок вводит в заблуждение других продавцов элитной недвижимости, которые, глядя на него, повышают цены на свои квартиры. Следом за ними обладатели объектов бизнес-класса также выставляют квартиры по более высокой стоимости, а затем и собственники квартир эконом-класса следуют общей тенденции рынка и увеличивают цены на жилье. В результате покупатели вымываются из более дорогих сегментов и переориентируются на более дешевые квартиры.

• проект «О среднесрочной жилищной программе «Москвичам – доступное жилье»

В общую копилку государственных новаций можно добавить и недавно внесенный проект постановления правительства Москвы «О среднесрочной жилищной программе «Москвичам – доступное жилье» на период 2007–2009 гг. и задании на 2010 г.» Данное постановление вызвало бурную реакцию в СМИ поскольку по сути, документ предлагал разделить покупателей жилья на тех, кто прожил в Москве не менее 10 лет, и всех прочих. «По результатам таких действий, жилье для москвичей станет доступнее, а цены на недвижимость стабилизируются», – сказано в документе. Мы давно уже ждали от правительства предложений и мер по снижению аномально высоких цен на недвижимость.

В краткосрочном периоде данные меры действительно могут оказать сдерживающее влияние на спекулятивно настроенных инвесторов, однако в долгосрочном периоде при реализации данной программы региональный спрос может устремиться на вторичный рынок жилья и тогда рост цен не только замедлится, а наоборот даже усилится. Учитывая тот факт, что 70–80% сделок на московском рынке недвижимости являются «альтернативными» (сделки обмена), то эффект от программы видится минимальным. Ведь основная задача столичных властей заключается в демонополизации и дебюрократизации рынка жилья с последующим введением новых площадок для строительства, а также подготовки необходимой инфраструктуры.

• национальный проект «Доступное жилье»

Невозможно не затронуть один из основных национальных проектов Правительства, поскольку многочисленные денежные средства, которые будут выделяться для реализации данной программы, несомненно, окажут на рынок ипотечного кредитования особую роль.

Многие аналитики связывают дальнейшее активное развитие региональных ипотечных программ именно с национальным проектом, который должен будет способствовать решению жилищной проблемы. Остановимся на основных моментах программы «Доступное жилье»:

Этапы реализации:

подготовительный – 2005 год;

первый этап – 2006–2007 годы;

второй этап – 2008–2010 годы.

Главными приоритетами национального проекта являются:

Таблица 1. Плановые значения основных показателей Федеральной программы «Доступное жилье»

| Показатели | ед. измерения | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 |

| Объем выдаваемых ипотечных кредитов, всего | млрд. руб. | 20 | 60 | 108 | 151 | 212 | 296 | 415 |

| Объем задолженности по ипотечным кредитам на конец года | млрд. руб. | 30 | 90 | 198 | 349 | 561 | 877 | 1272 |

| Проценты по кредиту для заемщиков | % | 15 | 14 | 12 | 11 | 10 | 9 | 8 |

| Выпуск ипотечных ценных бумаг | млрд. руб. | 0 | 4.4 | 22 | 60 | 106 | 148 | 208 |

| Государственные гарантии РФ по годам | млрд. руб. | 3.1 | 4.7 | 14 | 16 | 28 | 36 | 44 |

| Государственные гарантии РФ накопленным итогом | млрд. руб. | 20.2 | 23.3 | 28 | 44 | 72 | 108 | 152 |

Резюме: активность инвесторов и перемещение потенциальных покупателей из сегмента в сегмент, привели к существенному изменению структуры спроса и предложения на рынке жилья, от чего в первую очередь и зависит цена объектов.

В начале 2006 г. ситуация на вторичном рынке не отличалась сбалансированностью – объем предложения снизился на 30% по сравнению с предыдущим годом. Что и приводило, в конечном счете, к росту цен на рынке недвижимости.

Однако уже весной наблюдался рост предложения: еженедельный прирост составлял от 1% до 4%. В летние месяцы предложение квартир вторичного рынка демонстрировало еще более высокие темпы роста – до 7–8% еженедельно.

Как уже отмечалось ранее, в осенние месяцы росту предложения способствовал выброс на рынок инвестиционных квартир. В результате в течение 2006 года предложение вторичных квартир существенно возросло. Одновременно спрос на объекты высоких классов в связи с продолжительным ростом цен сократился, объем заявок на дорогие квартиры снизился, и часть спроса переориентировалась на более приемлемое предложение. В дополнение к этому определенный эффект оказали и заявления государственных деятелей, которые старались найти способы стабилизации цен на квартиры.

Как результат, на сегодняшний день, дефицита предложения на первичном и вторичном рынке пока не наблюдается. По мнению ряда аналитических агентств на рынке вторичного жилья, предложение превышает спрос в 1,5–2 раза. В тоже время, стоит обратить внимание и на тот факт, что цены вплотную подошли к верхнему уровню платежеспособного спроса населения. Подавляющее большинство населения не в состоянии приобретать жилье по современным ценам, в результате чего формируется фактор отложенного спроса.

Наметившаяся тенденция к торможению роста рынка недвижимости в лидирующих регионах развития РФ (Москва, С. Петербург) может на этот раз оказаться весьма продолжительной. Судя по прогнозам большинства аналитиков, цены с конца 2007 года и первой половины 2008 года, скорее всего, будут расти на уровне инфляции или вовсе снизятся.

В целом данная ситуация уже осознается игроками рынка, и в ближайшее время объем сделок вторичного рынка существенно возрастет, что вызовет спрос на ипотечные кредиты.

С другой стороны становится невыгодным и покупка квартиры в инвестиционных целях. Данные регионы уже не будут привлекать инвесторов с точки зрения получения максимального дохода. В результате прежний объем инвестиций будет равномерно распределяться по наиболее быстро развивающимся регионам. На текущий момент в целом по России доля ипотечных сделок на рынке недвижимости составляет меньше 2%, в столичных регионах около 10%. Так что потенциал развития ипотеки в регионах достаточно велик.

2. Общая схема бизнес-процесса ипотечного кредитования

Значение операционной эффективности механизма ипотечного кредитования для каждого отдельного банка обуславливается тем, что в условиях острой рыночной конкуренции ипотечный кредит становится стандартизированным продуктом (commodity) для всех участников рынка.

Это значит, что каждый отдельный банк, предоставляющий ипотечные кредиты, не в состоянии единолично устанавливать ценовые параметры кредита, существенно отличающиеся от параметров, сложившихся на рынке. Таким образом, единственным инструментом, предопределяющим конкурентоспособность банка, является его операционная эффективность, понимаемая как способность выдавать и обрабатывать наибольшее количество ипотечных кредитов в единицу времени.

В свою очередь, высокая операционная эффективность в условиях, когда до 90% затрат являются фиксированными, автоматически означает низкую себестоимость выдачи ипотечного кредита, что в конечном итоге может явиться решающим конкурентным преимуществом.

2.1 Промежуточная стадия бизнес-процесса: «Горячая линия»

«Горячая линия» – процесс, включающий в себя комплекс действий и процедур по приему первичных обращений клиентов; консультированию клиентов; подготовке предварительной документации и направлению данной документации кредитному инспектору.

В среднем на каждое обращение клиента оператор процесса «Горячей линиии» может тратить 15–20 минут (с учетом времени заполнения предварительной документации для передачи кредитному инспектору).

Себестоимость процесса «Горячая линия» в пересчете на один кредит не должна превышать 15–18% себестоимости выдачи одного ипотечного кредита при приеме порядка 5200–5700 обращений в месяц.

Расходы Заемщика в рамках данного процесса составляют размер платы за рассмотрение документов по предоставлению ипотечного кредита.

Процедурная модель бизнес-процесса

| Цель: | продажа банковского продукта «Ипотечное финансирование (кредитование) физических лиц» | ||||

| Функции: | предварительные информационное обеспечение и обслуживание потенциальных клиентов и клиентов-заявителей по программе ипотечного финансирования «БИНБАНК» (ББ); идентификация и квалификация потенциальных клиентов по программе ипотечного финансирования ББ. |

||||

| осуществление обратной связи с клиентами-заявителям, получившими одобрение Кредитного комитета (КК) | |||||

| Результат: | квалификация потенциальных клиентов и клиентов-заявителей по программе ипотечного финансирования ББ. | ||||

| Механизм реализации: | Действие | Документальное обеспечение | Получатель/ исполнитель документа | ||

| Анкетирование | Анкета предварительной квалификации потенциальных клиентов по программе ипотечного финансирования ББ. | Отдел андеррайтинга (ОА) | |||

| Разработка отчетов | Отчет о фактической квалификации потенциальных клиентов и клиентов-заявителей по программе ипотечного финансирования ББ: | ||||

демографические характеристики реклама |

Отдел маркетинга (ОМ) | ||||

| проблемные клиенты | Отдел заключения сделок (ОЗС) Отдел развития бизнеса (ОРБ) |

||||

| Обратная связь | Одобрение кредита | Клиент-заемщик | |||

| Отказ в получение кредита | Клиент-заявитель | ||||

2.2 Промежуточная стадия бизнес-процесса «Андеррайтинг»

«Андеррайтинг» – процесс, включающий в себя комплекс действий и процедур по оценке кредитоспособности и платежеспособности Заемщика и формированию его кредитного досье.

В среднем процесс андеррайтинга может занимать от 1 до 2 недель в зависимости от готовности Заемщика предоставить полный пакет документов, необходимых кредитному инспектору для оценки платежеспособности и кредитоспособности Заемщика.

Себестоимость андеррайтинга в пересчете на один кредит не должна превышать 30–32% себестоимости выдачи одного ипотечного кредита при обработке 350–380 кредитных дел в месяц.

А. Процедурная модель бизнес-процесса (до решения Кредитного Комитета о предоставлении кредита)

| Цель: | определение квалификации клиента-заявителя по программе ипотечного финансирования ББ | ||||

| Функции: | сбор и обработка информации, подтверждающей доходы клиента-заявителя | ||||

| проведение андеррайтинга проекта | |||||

| Результат: | кредитная заявка для подачи на КК | ||||

| Механизм реализации: | Действие | Документальное обеспечение | Получатель/ исполнитель документа | ||

| Встреча с клиентом-заявителем | Список документов на участие в программе ипотечного финансирования ББ | Клиент-заявитель |

|||

| Встреча с клиентом-заявителем | Прием и анализ документов клиента-заявителя на участие в программе ипотечного финансирования ББ | ||||

| анкета заемщика | ОА | ||||

| заполнение кредитной заявки | ОА | ||||

| Приходно-кассовый ордер на оплату услуг по рассмотрению кредитной заявки | Касса ББ | ||||

| Выбор кредитного | Тарифы услуг по финансированию объекта на первичном рынке жилья | Клиент-заявитель | |||

| продукта клиентом-заявителем | Тарифы услуг по финансированию объекта на вторичном рынке жилья | Клиент-заявитель | |||

| Тип продукта по финансированию объекта | ОА | ||||

| формирование пакета документов | Опция для работы с продавцом объекта, с которым у ББ имеется опыт работы | Клиент-заявитель | |||

| продавца и объекта | Опция для работы с альтернативным продавцом объекта | Клиент-заявитель | |||

| Пакет документов по продавцу и объекту | Юрист ОРБ | ||||

| Действие | Документальное обеспечение | Получатель/ исполнитель документа | |||

| Процесс | Материалы для кредитной заявки | ||||

| андеррайтинга | отчет о результатах скорринга | ОА | |||

| отчет о результатах андеррайтинга | ОА | ||||

| аналитическая записка о платежеспособности и кредитоспособности, анализе субъективных факторов личности клиента-заявителя. | ОА | ||||

| Проверка материалов для | Возврат материалов кредитной заявки на доработку | ОА | |||

| кредитной заявки | Кредитная заявка (КЗ) | КК (секретариат) | |||

Б. Процедурная модель бизнес-процесса (после решения КК о предоставлении кредита)

| Цель: | Управление процессом формирования кредитного дела заемщика (КДЗ) | ||||

| Функции: | Проведение андеррайтинга проекта | ||||

| Результат: | КДЗ | ||||

| Механизм реализации: | Действие | Документальное обеспечение | Получатель/ исполнитель документа | ||

| Получение выписки из протокола КК | Кредитное дело заемщика (КДЗ) | ОА, Кредитный департамент (КД), ОЗС |

|||

| Встреча с клиентом | Уведомление клиента заемщика | ОА, Клиент-заемщик |

|||

| Страхование ипотечных ссуд | Пакет документов клиента для страхования ипотечных ссуд (заявка на страховой полис) и копии личных документов клиента-заемщика | Страховая компания (СК) | |||

2.3 Промежуточная стадия бизнес-процесса: «Кредитный комитет»

«Кредитный комитет» – процесс, включающий в себя комплекс действий и процедур по принятию решения о целесообразности предоставления ипотечного кредита на основании параметров платежеспособности и кредитоспособности Заемщика.

Данный процесс включает в себя и подпроцесс оценки рисков, ассоциированных с предоставлением ипотечного кредита, осуществляемый независимым структурным подразделением Банка, и занимает, совместно, до 5 рабочих дней.

Себестоимость процесса в пересчете на один кредит не должна превышать 15% себестоимости выдачи одного ипотечного кредита при обработке 220–250 кредитных дел в месяц.

Процедурная модель бизнес-процесса

| Цель: | Выработка решений по осуществлению банковских операций, связанных с предоставлением ипотечных кредитов физическим лицам | ||||

| Функции: | Рассмотрение кредитных заявок физических лиц на получение ипотечного кредита | ||||

| Результат: | Принятие (не принятие) решений о выдаче ипотечных кредитов физическим лицам | ||||

| Механизм реализации: | Действие | Документальное обеспечение | Получатель/исполнитель документа | ||

| Получение документов для рассмотрения на КК | КЗ:отчет о результатах скорринга отчет о результатах андеррайтинга аналитическая записка о платежеспособности и кредитоспособности, анализе субъективных факторов личности клиента-заявителя |

ОА | |||

| Повестка дня КК | Отдел по управлению рисками (ОУР) |

||||

| Проверка КЗ и оценка рисков | Заключение ОУР о соответствии КЗ стандартам андеррайтинга и риск-менеджмента ДК | ||||

| положительное заключение | КК (секретариат) | ||||

| отрицательное заключение | КК (секретариат) | ||||

| Рассмотрение КЗ: | |||||

| коллегиальное >=50 тыс. дол. США | КЗ | КК | |||

| Индивидуальное <50 тыс. дол. США | КЗ | КК | |||

| Повторное | Повестка дня КК | ОУР | |||

| рассмотрение КЗ (см. п. «отрицательное заключение») | Заключение ОУР о соответствии КЗ стандартам андеррайтинга и риск-менеджмента ДК | КК (секретариат) | |||

| Принятие решения | Протокол решения КК | Текущий архив КК (АКК) ОА Юридический департамент (ЮД) |

|||

2.4 Промежуточная стадия бизнес-процесса: «Оценка рисков заемщика»

Процедурная модель бизнес-процесса

| Цель: | Минимизация потенциальных потерь при наступлении кредитного риска заемщика | ||||

| Функции: | Подготовка отчетов и рекомендаций о структуре кредитного портфеля | ||||

| Результат: | Отчет-заключение о КЗ | ||||

| Механизм реализации: | Действие | Документальное обеспечение | Получатель/исполнитель документа | ||

| Проверка кредитной заявки | Отчет-заключение о КЗ (концентрация рисков ББ) | КК | |||

| одобрение | ЮД | ||||

| отклонение | ОА | ||||

| Страхование ипотечных ссуд | Отчет страховой компании о страховании ипотечных ссуд | ОУР | |||

| Подготовка отчетов и рекомендаций | Отчет о состоянии структуры кредитного портфеля ББ (концентрация рисков ББ) | Правление ДК (ПДК) | |||

| о структуре кредитного портфеля | Рекомендации о принятии решений по формированию структуры кредитного портфеля ББ (концентрация рисков ББ) | ПДК | |||

2.5 Промежуточная стадия бизнес-процесса: «Юридическая проверка «чистоты титула»

«Юридическая проверка «чистоты титула» – процесс, включающий в себя комплекс действий и процедур по оценке юридической чистоты прав собственности продавца квартиры; организации страхования жизни и здоровья Заемщика, а также квартиры и прав собственности Заемщика на данную квартиру.

Без учета временных затрат по поиску квартиры, данный процесс занимает 2 недели.

Расходы Заемщика в рамках данного процесса включают в себя страховые взносы за страхование жизни Заемщика, предмета ипотеки и прав собственности Заемщика на предмет ипотеки;

Процедурная модель бизнес-процесса

| Цель: | Минимизация потенциальных потерь при наступлении юридического (правового) риска объекта | ||||

| Функции: | Юридическая проверка «чистоты титула» объекта | ||||

| Результат: | Отчет-заключение о «чистоте титула» объекта | ||||

| Механизм реализации: | Действие | Документальное обеспечение | Получатель/исполнитель документа | ||

| Проверка «чистоты титула» объекта | Отчет-заключение о «чистоте титула» объекта | ||||

| одобрение | ОЗС | ||||

| отклонение | СК | ||||

| Страхование «чистоты титула» | Страховой полис | ЮД | |||

2.6 Промежуточная стадия бизнес-процесса: «Заключение сделки и выдача кредита»

«Заключение сделки и выдача кредита» – процесс, включающий в себя комплекс действий и процедур по заключению кредитного договора; открытию ссудных счетов и перечислению на них суммы кредита; конвертации и / или снятию наличных; непосредственного заключения сделки купли-продажи квартиры (в том числе и с использованием банковской ячейки); заключению и регистрации ипотеки квартиры.

В среднем данный процесс, включая стадию поиска Заемщиком квартиры, занимает от 3 до 6 месяцев. Себестоимость процесса заключения сделки в пересчете на один кредит не должна превышать 32–37% себестоимости выдачи одного ипотечного кредита при выдаче 70–100 кредитов в месяц.

Расходы Заемщика в рамках данного процесса процесса включают в себя:

- плату за оценку стоимости предмета залога независимой оценочной компанией;

- плату за экспертное заключение строительного аудита (в случае незавершенного строительства потенциального предмета ипотеки);

- сбор за оформление документов по ипотечной сделке;

- плату за конвертацию средств (в случае несовпадения валюты кредита с валютой расчетов по договору купли-продажи квартиры);

- плату за безналичный рублевый перевод (в случае безналичных расчетов);

- плату за снятие наличных (при расчетах наличными);

- плату за аренду банковской ячейки (при необходимости);

- оплата государственной регистрации договора купли-продажи и ипотеки квартиры.

Процедурная модель бизнес-процесса

| Цель: | Продажа банковского продукта «Ипотечное финансирование (кредитование) физических лиц» | ||||

| Функции: | Оформление сделки по предоставлению кредита | ||||

| Результат: | Перевод денежных средств на счет клиента заемщика | ||||

| Механизм реализации: | Действие | Документальноеобеспечение |

Получатель/исполнитель документа | ||

| Сделка | Кредитный договор | ЮД, ОЗС, КД | |||

| Поручение обязательство | ЮД, ОЗС | ||||

| Договор поручительства | ЮД, ОЗС | ||||

| Обязательство заемщика | ЮД, ОЗС | ||||

| Обязательство со-заемщика | ЮД, ОЗС | ||||

| График платежей | ОЗС, КД | ||||

| Юридическая проверка «чистоты титула»: гос. регистрация документов, подтверждающих права собственности на приобретаемое жилье, оформление приобретаемого жилья в залог по выдаче кредита | ЮД, | ||||

| Открытие счета в ДК | Реквизиты счета клиента | ОЗС,Клиент заемщик |

|||

| Распоряжение на открытие счета | Отдел обслуживания кредитов (ООК) | ||||

| Действие | Документальное обеспечение | Получатель/исполнитель документа |

|||

| Перевод денежных средств | Распоряжение на формирование резервовРаспоряжение на выдачу кредита Распоряжение на постановку на балансовый учет |

ООК | |||

| Копии распоряжений прилагаются а КДЗ | ООК | ||||

«Обслуживание кредита» – процесс, включающий в себя комплекс действий и процедур по сопровождению выданных кредитов, включая прием ежемесячных аннуитетных платежей, платежей досрочного погашения, мониторинг неисполнения или ненадлежащего исполнения Заемщиками своих обязательств по обслуживанию полученных кредитов.

Себестоимость процесса обслуживания кредита в пересчете на один кредит не должна превышать 8–10% себестоимости выдачи одного ипотечного кредита при кредитном портфеле 1000–1200 кредитов.

Данный процесс наиболее чувствителен к внедрению современных ресурсосберегающих информационных технологий и систем.

Расходы Заемщика в рамках данного процесса включают в себя:

- ежемесячную плату за проведение безналичного аннуитетного платежа;

- оплату государственной регистрации снятия залога;

- применимые штрафы и пени в соответствии с условиями предоставления ипотечного кредита.

Необходимо заметить, что в рамках каждой из вышеприведенных групп процессов часть потенциальных Заемщиков по тем или иным причинам «выпадает» из общего процесса ипотечного кредитования. Как показывает практика, наибольшее количество таких выпадений приходится на долю процессов «Горячая линия» и «Заключение сделки и выдача кредита». В первом случае, это связано с тем, что, ознакомившись с детализированными условиями предоставления ипотечного кредита, клиент принимает решение воздержаться от дальнейших действий по его приобретению. Во втором случае, это связано с тем, что в процессе поиска квартиры (3 – 6 месяцев) клиент, в силу тех или иных причин, находит альтернативные способы решения жилищной проблемы.

Минимизация количества подобных выпадений на каждой стадии процесса ипотечного кредитования является одним из важнейших внутренних ресурсов по повышению операционной эффективности ипотечного банка.

3. Анализ текущего портфеля ОАО «БИНБАНК»

Настоящий анализ определяет основные (главные) направления формирования и развития кредитного портфеля ОАО БИНБАНК (далее – «Банк»), в части ссуд, выдаваемых физическим лицам (далее – «Клиенты») на приобретение и строительство жилого недвижимого имущества, а также ссуд выдаваемых под залог данного имущества, на период с начала 2007 по конец 2010 года включительно.

Как внутреннее структурное подразделение Банка Центр ипотечного кредитования был организован в сентябре 2005 года, первоначальной задачей которого являлась разработка Программы ипотечного кредитования и ее запуск в сеть продаж Банка, представленную более чем в 30 регионах России (более 50 точек продаж). Программа была разработана и фактически запущена в феврале 2006 года, когда начались выдачи первых ипотечных кредитов.

В начале 2006 года ЦИК закончил разработку методологической базы для запуска Программы и разработал два новых для Банка ипотечных кредитных продукта:

• «Покупка квартиры» – оформление кредита на покупку жилья (квартир) на вторичном рынке недвижимости;

• «Залог квартиры» – оформление кредита под залог жилья (квартир) находящихся в собственности Клиента.

В течение 2006 года Центром ипотечного кредитования и Филиалами Банка (при участии Представительств Банка) было оформлено и предоставлено свыше 700 ипотечных кредитов на общую сумму более 1,2 миллиарда рублей в рублевом эквиваленте (табл. 2).

Таблица 2. Динамика выполнения объемных плановых показателей

| Объемные показатели кредитного портфеля* | 1 квартал 2006 | 2 квартал 2006 | 3 квартал 2006 | 4 квартал 2006 | Всего за 2006 год |

| План по портфелю (тыс. руб.) | 113 637 | 384 919 | 783 081 | 1 194 770 | 619 102 |

| Факт по портфелю (тыс. руб.) | 1 914 | 136 507 | 477 665 | 944 576 | 384 821 |

| Процент выполнения (%) | 2% | 35% | 61% | 79% | 62% |

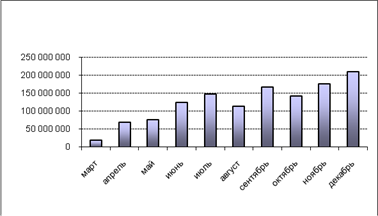

Невыполнение объемных плановых показателей по приросту ипотечного кредитного портфеля было вызвано отставанием фактического срока запуска Программы от планового срока на 3 месяца (рис. 4)

Рис. 4 Динамика объемных показателей выдачи ипотечных кредитов (в разбивке по месяцам)

На конец 2006 года продуктовый разрез (по кредитным продуктам «Покупка квартиры», «Залог квартиры») по Москве и филиальной сети выглядел следующим образом:

Таблица 3. Объемные показатели выдач в разрезе продуктов

| Объемные показатели выдач, в разрезе продуктов* | Москва | Филиалы |

| «Покупка квартиры» (тыс. руб.) | 118 817 | 350 991 |

| – в т.ч. в рублях (тыс. руб.) | 1 860 | 240 441 |

| – в т.ч. в валюте (тыс. руб.) | 116 957 | 110 550 |

| «Залог квартиры» (тыс. руб.) | 229 989 | 557 854 |

| – в т.ч. в рублях (тыс. руб.) | 10 101 | 410 167 |

| – в т.ч. в валюте (тыс. руб.) | 219 888 | 147 686 |

| Итого (тыс. руб.) | 348 807 | 908 845 |

Таблица 4. Ликвидность портфеля

| Сравнительные значения эффективной ставки по портфелю (%) | Срок предоставления кредита | |||||

| 5–10 лет | 11–15 лет | 16–20 лет | ||||

| Российские рубли | ||||||

| «Покупка квартиры» | 14,27% | 15,70% | 16,17% | |||

| «Залог квартиры» | 15,22% | 16,65% | 17,12% | |||

| В целом по портфелю | 14,76% | 16,17% | 16,68% | |||

| Мин. цена размещения (ФД) | 12,75% | 12,25% | 12,25% | |||

| Маржа | 2,01% | 3,92% | 4,43% | |||

| Иностранная валюта (дол. США) | ||||||

| «Покупка квартиры» | 11,45% | 11,95% | 11,95% | |||

| «Залог квартиры» | 12,33% | 13,76% | 14,75% | |||

| В целом по портфелю | 12,19% | 13,16% | 13,65% | |||

| Мин. цена размещения (ФД) | 10,63% | 10,00% | 10,00% | |||

| Маржа | 1,56% | 3,16% | 3,65% | |||

В целом по Банку, динамика роста показателей ипотечного кредитного портфеля была положительной и в разрезе Москва / Филиалы складывалась в течение года следующим образом (табл. 5):

Таблица 5. Динамика роста показателей ипотечного портфеля

| Показатели* | 10.03.06 | 01.04.06 | 01.07.06 | 01.10.06 | 01.01.07 | |

| МОСКВА | ||||||

| Факт. ссудная задолженность (тыс. руб.) | 1 959 | 4 534 | 116 492 | 243442 | 316 873 | |

| Кол-во действующих кредитов (шт.) | 1 | 2 | 45 | 95 | 124 | |

| ФИЛИАЛЫ | ||||||

| Факт. ссудная задолженность (тыс. руб.) | 1 300 | 15 431 | 155 097 | 439 746 | 879 014 | |

| Кол-во действующих кредитов (шт.) | 2 | 5 | 128 | 332 | 564 | |

| ПОТРФЕЛЬ (Всего) | ||||||

| Факт. ссудная задолженность (тыс. руб.) | 3 259 | 19 965 | 271 589 | 683 188 | 1 195 887 | |

| Кол-во действующих кредитов (шт.) | 3 | 7 | 173 | 427 | 688 | |

Таким образом, средняя сумма одного кредита на 01.01.2007 г. составляла:

• в Москве – 2 862 тыс. руб.;

• в Филиалах – 1 559 тыс. руб.;

• в целом по портфелю – 1 781 тыс. руб.

Основной вывод: Программа ипотечного кредитования продемонстрировала свою востребованность и состоятельность. Сформированный на тот момент пул закладных представлял собой достаточно ликвидный и надежный финансовый инструмент, приносящий стабильный доход.

Ипотечное кредитование безусловно является менее рентабельным видом деятельности для Банка по сравнению с другими видами кредитования, операциями на финансовых рынках и прочими инвестиционными проектами, однако это компенсируется более низкими рисками, а также потенциальной возможностью более эффективно развивать кросс-продажи других продуктов Банка (пользуясь длительными сроками ипотечных кредитов).

3.1 Основные условия предоставления кредитов на рынке ипотечного кредитования

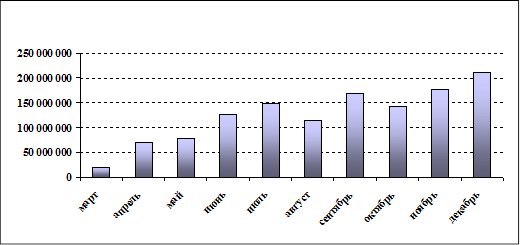

Объем российского рынка ипотечного кредитования стабильно прирастает в последние годы. В соответствии с исследованием JP Morgan Chase Bank рынок ипотеки в России имеет большой потенциал. Рост рынка ипотечного кредитования за 2006 год представлены на рис. 5

Рис. 5 Ежемесячный объем выданных ипотечных кредитов за 2006 г.

Несмотря на то, что объем выдаваемых Банком ипотечных кредитов прирастал, темпы роста к концу 2006 года все же несколько сократились. Это в первую очередь объясняется усилением конкуренции на рынке ипотечного кредитования, в части:

• выхода на рынок новых конкурентов;

• снижения процентных ставок по ипотечным кредитам;

• снижения дополнительных комиссионных сборов;

• снижения минимального размера первоначального взноса;

• увеличения сроков кредитования;

• качественного изменения условия предоставления кредитов (стоп-факторы, комплект документов, кол-во созаемщиков, оперативность оформления и регистрации и т.д.);

• предложения новых видов ипотечного кредитования (первичный рынок, загородное жилье, коммерческая недвижимость, земельные участки);

• эффективного рекламного сопровождения продаж.

В Таблице 6 приведен список банков и кредитных организаций, сформировавших наибольший кредитный портфель ипотечных ссуд за 1 полугодие 2006 года (ТОР-10), в сравнении с Банком:

Таблица 6. Самые ипотечные банки в I полугодии 2006 г.

| № | Наименование Банка | Выдано кредитов в 1 полугодии 2006 (тыс. дол. США) | Изменения (%) (аналогич. период 2005 г.) | Портфель на 1 июля 2006 г. (тыс. дол. США) |

| 1 | Сбербанк России | 1 509 224.2 | 87,4% | 3 717 271.7 |

| 2 | Группа ВТБ | 140 200.0 | 143,4% | 334 000.0 |

| 3 | Дельта-кредит | 116 000.0 | 157,8% | 275 000.0 |

| 4 | Банк Уралсиб | 107 200.0 | 412,9% | 187 000.0 |

| 5 | Москоммерцбанк | 105 677.4 | - | 107 119.2 |

| 6 | Абсолют Банк | 75.850.2 | 697,8% | 133 985.3 |

| 7 | Возрождение | 68 983.0 | 398,1% | 85 985.3 |

| 8 | Росбанк | 60 218.4 | 1507,8% | 78 835.9 |

| 9 | КИТ-Финанс | 58 786.4 | - | 83 233.1 |

| 10 | Городской Ипотечный Банк | 57 000.0 | 171,9% | 40 221,7 |

| 39 | БИНБАНК | 10 326.6 | - | 10 326.6 |

Исходя из данных Таблицы 6, можно сделать вывод о том, что темпы роста кредитного портфеля Банка как минимум в 4–5 раз отставали от аналогичных темпов роста лидеров рынка. На примере кредитных организаций, указанных в Таблицах 7–8 рассмотрим основные условия выдачи ипотечных кредитов:

Таблица 7. Условия предоставления ипотечных кредитов в долларах США

| Наименование | Срок кредита | % ставка | Размер (тыс. США) | Мин. взнос (%) | Комиссии | Срок рассм. | |

| Заявка | Выдача | ||||||

| Москоммерцбанк | 10–25 | 10,5–11,5 | 20–1000 | 15% | Беспл. | 1% | 1–3 дня |

| НИКОМ | 7–20 | 9,5–12,0 | 15–1200 | 10% | 500 руб. |

0,8% | 3–10 дней |

| Группа ВТБ | 5–25 | 9,8–12,0 | 10–1000 | 0% | 2000 руб. |

6000 руб. | 14–21 день |

| КИТ-Финанс | 1–30 | 10,5–12,0 | 10–2000 | 10% | 2400 руб. |

5000 руб. |

3–5 дней |

| БИНБАНК | 5–20 | 11,0–17,0 | 10–400 | 20% | До 5000 | 1,5–3,5% | от 1 дня |

Таблица 8. Условия предоставления ипотечных кредитов в российских рублях

| Наименование | Срок кредита | % ставка | Размер (тыс. руб.) | Мин. взнос (%) | Комиссии | Срок рассм. | |

| Заявка | Выдача | ||||||

| НИКОМ | 7–20 | 12,0–13,0 | 260–32400 | 10% | 500 руб. |

0,8% | 3–10 дней |

| Группа ВТБ | 5–25 | 12,5–14,0 | 300–30000 | 0% | 2000 руб. |

6000 руб. | 14–21 день |

| КИТ-Финанс | 1–30 | 10,8–13,8 | 300–60000 | 10% | 2400 руб. |

5000 руб. |

3–5 дней |

| БИНБАНК | 5–20 | 14,5–20,5 | 300–12000 | 20% | До 5000 | 1,5–3,5% | 1–3 дня |

На основе данных Таблиц 7–8 можно провести анализ основных условий предоставления ипотечных кредитов банков-конкурентов по сравнению с Банком (табл. 9):

Таблица 9. Основные условия предоставления ипотечных кредитов в банках

| Основные условия кредитования* | Банки-конкуренты | |||||||

| Москоммерц | НИКОМ | Группа ВТБ | КИТ-Финанс | |||||

| Мин. ставка по кредиту | - | - | - | - | ||||

| Макс. срок кредита | - | - | - | - | ||||

| Макс. размер кредита | - | - | - | - | ||||

| Мин. первоначальный взнос | - | - | - | - | ||||

| Мин. комиссия за рассмотрение кредитной заявки | - | - | - | - | ||||

| Мин. комиссия за выдачу кредита | - | - | - | - | ||||

| Мин. срок рассмотрения заявки | - | - | - | - | ||||

Условные обозначения:*

- – условие конкурентов лучше, чем условие Банка;

- – условие конкурентов хуже, чем условие Банка;

- – условие конкурентов и Банка – аналогичны.

Как видно из данных сравнительного анализа, по подавляющему большинству позиций условия предоставления ипотечных кредитов в банках-конкурентах являются существенно более привлекательными, чем аналогичные условия Банка, за исключением срока рассмотрения кредитной заявки.

Основными условиями предоставления ипотечных кредитов, влияющими на выбор Клиента, являются (по степени убывания «популярности» – субъективный анализ):

• Минимальное значение процентной ставки кредитования;

• Отсутствие или минимальное значение первоначального взноса;

• Кредитование первичного рынка жилья;

• Максимальный срок кредитования;

• Отсутствие или минимальные значения дополнительных комиссий;

• Оперативность рассмотрения кредитной заявки, оформления и регистрации сделки и кредитного договора;

• Возможность полного и / или частичного досрочного погашения без взимания дополнительной комиссии в течение всего периода кредитования;

• Расширение возможного числа созаёмщиков;

• Кредитование строительства и покупки коттеджей и загородных домов;

• Кредитование покупки земельных участков;

• Кредитование покупки коммерческой недвижимости

• Кредитование под залог коттеджей и загородных домов.

Главным фактором, влияющим на спрос ипотеки со стороны Клиентов, является декларируемые кредитными организациями процентные ставки по выдаче ипотечных ссуд. В целом по рынку, данный показатель постепенно снижался в течение всего 2006 года. Наибольшее снижение ставок произошло по рублевым кредитам как реакция на снижение ставки рефинансирования Банка России, что еще более обострило конкуренцию на рынке ипотечного кредитования. Существенным фактором (в плане понижения ставок и повышения привлекательности кредитов) также является участия ряда кредитных организаций в национальном проекте «Доступное жилье».

Вместе с тем, во втором полугодии 2006 года в целом по рынку снизился спрос на ипотечные кредиты, главным образом за счет высоких темпов роста цен на недвижимость (как в Москве, так и в регионах), при котором значительная часть населения не способно приобрести квартиру даже с использованием кредитных средств. В свою очередь этот факт еще более обострил конкуренцию на ипотечном рынке.

Основные выводы: По результатам аналитических исследований, проводимых Банком, а также учитывая информацию, регулярно поступающую от Филиалов и Представительств, Программа Банка, постепенно утрачивает свою конкурентоспособность на динамично развивающемся рынке ипотечного кредитования. Именно условия кредитования являются основополагающими факторами, прямо влияющими на спрос по ипотечным кредитным продуктам.

Из данных сравнительного анализа видно, что другие банки, имеющие гораздо меньшую сеть продаж (Москоммерцбанк, НИКОМ, КИТ-Финанс и др.) по сравнению с Банком обеспечили большие объемы выдач ипотечных кредитов за 2006 год. При этом примечательно, что Москоммерцбанк запустил свою программу ипотечного кредитования всего на 1 месяц раньше Банка.

Таким образом, следует признать, что:

• текущие темпы прироста кредитного портфеля Банка являются неудовлетворительными и не соответствуют темпам прироста лидеров рынка;

• основные условия предоставления ипотечных кредитов Банка обладают низкой конкурентоспособностью;

• динамика прироста ипотечного кредитного портфеля Банка замедляется.

3.2 Основные проблемы текущего развития портфеля

Исходя из данных анализа рынка и динамики прироста собственного кредитного портфеля, можно выделить три ключевые (главные) проблемы низких темпов развития ипотечного кредитования в Банке:

• Высокие процентные ставки (по сравнению с рынком) ипотечного кредитования;

• Низкая конкурентоспособность других основных условий предоставления ипотечных кредитов;

• Неразвитость ипотечной продуктовой линейки.

Только оперативно решив все три проблемы в комплексе, Банк может рассчитывать на вхождение в число лидеров рынка.

3.3 Варианты решений

Таблица 10. Варианты решения проблем

| Проблема: | Решение: |

| Высокие ставки по ипотечным кредитам | Минимизация ставок за счет организации дешевого целевого фондирования Программы |

| Неконкурентные условия выдачи и оформления кредитов | Изменение основных условий кредитования и модификация продуктового ряда в соответствии с практикой лидеров рынка |

| Слабый продуктовый ряд | Разработка и внедрение новых ипотечных продуктов и услуг |

• Фондирование портфеля

Ипотечное кредитование – массовый продукт, предназначенный для широкого потребления, что предполагает ориентацию на высокие объемы операций и получение доходов в результате масштабности деятельности, и, относительно невысокую маржу в расчете на каждый выданный кредит, что также подтверждено многочисленным опытом зарубежных стран.

Текущие возможности по увеличению кредитного портфеля свыше года составляют, по данным Финансового Департамента, 7.5 млрд. руб. Исходя из утвержденных Правлением объемных плановых показателей на 2008 год (а именно, увеличение автокредитования и потребительских кредитов примерно на 4 млрд. руб.), максимальный прирост ипотечного портфеля до увеличения капитала Банка может составить 3.5 млрд. руб. (при условии, отсутствия больших по объему выдач кредитов сроком свыше года корпоративным клиентам).

Таким образом, максимальный размер ипотечного кредитного портфеля, который может находиться на балансе, составляет приблизительно 4 млрд. рублей (без расчета на увеличение капитала Банка). В этой связи определять направление развития ипотечного кредитования необходимо в комплексе с проблемой ограниченности доступных ресурсов и выполнения установленных нормативов Банка России.

Соответственно, при достижении вышеуказанного объема выданных ипотечных кредитов возникнет необходимость:

• ограничивать дальнейший рост портфеля размером установленного лимита;

• продавать портфель для высвобождения части лимита;

• обеспечивать целевое фондирование Программы.

Продажи ипотечного портфеля обладают следующими недостатками. Во-первых, при выдаче кредитов необходимо ориентироваться на узкий круг потенциальных инвесторов и для повышения ликвидности портфеля необходимо заранее задавать консервативные кредитные параметры, что приводит к низкому спросу и низким продажам. Во-вторых, подписание соглашения о сотрудничестве с основными игроками ипотечного рынка (например, Агентство по ипотечному жилищному кредитованию – АИЖК) затруднено отсутствием необходимых настроек в АБС Банка, ориентация на АИЖК приведет к потере части рынка (АИЖК не работает с кредитами в долларах США). Наиболее существенный недостаток – экономическая сторона. На взгляд автора, будущее ипотеки строится на секьюритизации (выпуске ипотечных облигаций), и все игроки, без исключения, будут использовать этот источник финансирования. На настоящий момент в экономический условиях выкупа портфелей ипотечных кредитов, всеми потенциальными покупателями заложена собственная маржа. Соответственно, для Банка намного выгоднее осуществить собственную секьюритизацию, нежели делиться процентным и комиссионным доходом.

Целевое внешнее фондирование Программы позволит не только снизить действующие процентные ставки по ипотечным кредитам, но и решить проблему наращивания ипотечного кредитного портфеля, в условиях недостаточности объема капитала Банка.

Наиболее предпочтительный вариант – обеспечить внешнее целевое фондирование Программы, которое может быть осуществлено посредством предоставления Банку целевой кредитной линии, либо выпуском ипотечных облигаций.

Поскольку основные банки-участники ипотечного рынка ориентированы на выпуск ипотечных облигаций (ВТБ, Москоммерцбанк – выпуск евробондов; Городской ипотечный банк, Дельта-кредит – выпуск ипотечных облигаций), получение целевых кредитных линий на развитие ипотеки чрезвычайно затруднено и представляется маловероятным.

Более того, институциональные инвесторы (IFC, EBRD) ориентируются на развитие вторичного рынка ипотеки и общей ипотечной инфраструктуры, возможно полагая, что первичный рынок уже получил с их стороны достаточное финансирование.

С учетом вышеизложенного, оптимальным вариантом решения является выпуск ипотечных облигаций

Выпуск ипотечных облигаций позволит:

• Расширить круг потенциальных инвесторов Программы;

• Снизить стоимость привлеченных ресурсов за счет возможности рейтингования исключительно ипотечного портфеля (разделение активов и связанных рисков, таким образом, рейтинг портфеля может быть выше рейтинга Банка);

• Убрать кредитный риск с баланса Банка;

• Увеличить процентную, комиссионную и косвенную доходность Программы;

• Выйти на рынок коммерческой ипотеки с дальнейшей секьюритизацией кредитов.

По мнению финансовых консультантов (KPMG, IFC) и основываясь на анализе прошедших выпусков ипотечных облигаций, минимальный экономически целесообразный объем секьюритизации составляет не менее 100 млн. долларов, а ориентировочный срок подготовки и проведения подобной сделки – 1 год.

Исходные данные ипотечного портфеля Банка и факторы для оперативного проведения секьютеризации:

• имеющийся портфель (1 млрд. рублей), ставка погашения по портфелю (плановое 3%, досрочное 15% в год от портфеля),

• отставание нововведений от фактического результата на 2–3 месяца по причине комплекса действий, предшествующего фактической выдачи кредита (сбор документов по заемщику, выбор квартиры, внесение аванса, сбор документов по квартире, выход на сделку),

• объем секьюритизации не ниже 3 млрд. рублей,

• возможные продажи кредитов в целях улучшения качества портфеля,

При соответствии данным условиям, необходимый уровень средних ежемесячных выдач ипотечных кредитов всей сети Банка, начиная с мая 2008 года, должен быть не ниже 350 млн. рублей в месяц. Ниже приведен расчет минимального уровня ежемесячных выдач ипотечных кредитов, необходимых для выхода на секьютиризацию портфеля, путем эмиссии облигаций (табл. 11):

Таблица 11. Расчет минимального уровня ежемесячных выдач

| Используемые показатели | Расчетные значения | |

| Расчетный курс доллара США | 24,5 | |

| Портфель на 01.01.2008 | Российские рубли | Доллары США |

| 1 100 000 000,00 | 44 897 959,18 | |

| Выдачи кредитов в 2008 году | Прогнозные значения | |

| Январь | 70 000 000,00 | 2 857 142,86 |

| Февраль | 100 000 000,00 | 4 081 632,65 |

| Март | 150 000 000,00 | 6 122 448,98 |

| Апрель | 250 000 000,00 | 10 204 081,63 |

| Май | 350 000 000,00 | 14 285 714,29 |

| Июнь | 350 000 000,00 | 14 285 714,29 |

| Июль | 350 000 000,00 | 14 285 714,29 |

| Август | 350 000 000,00 | 14 285 714,29 |

| Сентябрь | 350 000 000,00 | 14 285 714,29 |

| Октябрь | 350 000 000,00 | 14 285 714,29 |

| Ноябрь | 350 000 000,00 | 14 285 714,29 |

| Декабрь | 350 000 000,00 | 14 285 714,29 |

| Ставка досрочного погашения | 15% | 15% |

| Ставка планового погашения | 3% | 3% |

| Итого погашение | – 804 600 000,00 | – 32 840 816,33 |

| Портфель на 01/01/08 | 4 470 000 000,00 | 182 448 979,59 |

Схема выпуска ипотечных облигаций:

1 этап – Формирование портфеля до заданного уровня

и улучшение его качества:

• Разработка новых кредитных продуктов

• Доработка существующих кредитных продуктов

• Совершенствование технологий обслуживания розничных Клиентов

2 этап – Подготовка к эмиссии ипотечных облигаций:

• Планирование и подготовка

• Исследование рынка секьюритизации

• Подготовка финансового обоснования проекта

• Формирование рабочей группы

• Разработка проектов структурирования

• Оценка активов и формирование пула (моделирование платежей)

• Формирование потенциального пула активов

• Анализ пула активов

• Структурирование и подготовка документации

• Выбор участвующих сторон

• Заключение договоров и подготовка документации

3 этап – Эмиссия ипотечных облигаций:

• Рефинансирование

• Эмиссия ипотечных облигаций и размещение выпуска на рынке

• Текущие операции и мониторинг

• Управление потоками платежей

• Обслуживание кредитов, подготовка отчетности

На настоящий момент, Банк предоставляет ипотечные кредиты в двух валютах (рубли РФ и доллары США), при этом портфель имеет следующую валютную структуру:

• 47% в долларах США (Москва, Санкт-Петербург, Екатеринбург, Новосибирск),

• 53% в рублях РФ (Филиалы Банка).

Наиболее вероятно, что при увеличении объема портфеля, указанные пропорции сохранятся, и запланированный портфель размером 3 млрд. рублей будет иметь такие же валютные составляющие. При этом рублевые облигации предпочтительно выпускать в России, долларовые – в Голландии (по причине благоприятного законодательного и налогового режима, большого объема рынка секьюритизированных активов).

Указанные расчеты экономически разумного размера портфеля актуальны как для рублевых так и для валютных выпусков ипотечных облигаций.

Для управления валютными рисками, возникающими как следствие нынешней валютной структуры ипотечного портфеля Банка, возможны следующие способы:

• хеджирование валютных рисков;

• стимулирование увеличения или уменьшения удельной доли определенной валюты в портфеле с помощью тарифной политики;

• увеличение общего объема ипотечного портфеля.

Для целей секьюритизации в основном планируется использовать портфель кредитов, представленный Клиентами категорий Найм-1 и Найм-2 (Клиенты, работающие по найму, подтверждающие свой доход справкой от работодателя по форме 2-НДФЛ либо в свободной форме). Это связано с:

• пониженным процентным доходом Банка, получаемым по данному портфелю;

• предпочтением потенциальных инвесторов кредитов по Клиентам с данными категориями как с пониженным риском.

Предполагается, что остальные категории Клиентов, получивших в Банке кредиты по более высоким ставкам, в основном будут оставлены на балансе Банка, однако какая-то их часть все же будет отнесена в портфель для последующей секьюритизации с целью повышения средневзвешенной процентной ставки по портфелю.

Таким образом, Банк сможет более эффективно привлекать долгосрочные ресурсы, используя менее доходные активы.

В 2007 году ценообразование ипотечных кредитов происходило на основании того, что более ликвидные кредиты (и наименее рисковые с точки зрения рынка) выдавались по относительно низким ставкам и с низким комиссионным доходом для Банка.

Например, сбор за рассмотрение заявки Клиента, работающего по найму и подтверждающего свой доход справкой 2-НДФЛ составлял 1 000 р., а сбор за рассмотрение заявки владельца бизнеса составлял 5 000 р. Также, процентные ставки повышались от наиболее ликвидного кредита (категория Найм-1, продукт «Покупка квартиры» – от 11%) до наименее ликвидного (категория Бизнес-2, продукт «Залог квартиры» – 17%).

В процессе реализации предлагаемых мероприятий, необходимо сохранить указанный принцип ценообразования.

Соответственно, при секьюритизации / продаже портфеля первоначально будет ставиться вопрос причины / цели данной операции, на основе которой будет осуществлена выборка кредитов для продажи. Поскольку целью секьюритизации является привлечение ресурсов для продолжения выдачи ипотечных кредитов при оптимальном соотношении стоимости привлекаемых ресурсов и сопутствующих комиссионных издержках, выборка и изменения параметров кредитов, будут осуществлены для достижения вышеуказанной цели на основе мнений инвесторов, консультантов, рейтинговых агентств, андеррайтеров, других участвующих сторон, и практики рынка.

• Тарифная политика и доработка действующих кредитных продуктов

С целью повышения рыночной конкурентоспособности основных условий предоставления ипотечных кредитов, необходимо оперативно изменить (модифицировать) наиболее значимые условия кредитования и создать систему эффективного управления тарифной политикой, в части ипотечного кредитования.

В рамках настоящего анализа потрфеля необходимо реализовать ряд конкретных мероприятий по изменению и тарификации ипотечных кредитов Банка. К таким изменениям относятся:

а) Изменение условий действующих кредитных продуктов «Покупка квартиры» и «Залог квартиры», с учетом аналитических материалов и заключений, подготовленных Департаментом Маркетинга, Финансовым Департаментом, Центром ипотечного кредитования, которые касаются существенных параметров кредитования:

• Снижение средних процентных ставок по целевому кредитованию на приобретение недвижимого имущества до уровня трансфертных ставок соответствующего периода (при этом средневзвешенная процентная ставка по портфелю ожидается на уровне трансфертной ставки + 2%);

• Введение отдельного тарифного плана (или тарифа) по продукту «Покупка квартиры», который по сути будет представлять «рекламную» ставку – самую низкую ставку среди всех продуктов и тарифных планов по Программе, но вероятность ее получения Клиентом будет незначительной (жесткие требования к заемщику, кредиту и объекту залога). Однако, если подобный кредит будет предоставлен Банком и начнет приносить убытки, ЦИК предпримет все действия для продажи данного кредита в течение 6 месяцев с даты его выдачи.;

• Увеличение срока кредитования до 25–30 лет;

• Снижение требований к размеру минимального первоначального взноса – от 0% до 10% (при этом средневзвешенный размер кредита к стоимости закладываемого имущества ориентировочно составит 65% по портфелю в целом);

• Снижение и оптимизация комиссионных сборов Банка (комиссии за рассмотрение кредитной заявки и выдачу кредита);

• Смягчение требований к объекту залога;

• Увеличение возможного числа и категорий созаемщиков и / или поручителей по кредиту (на настоящий момент допустимо лишь участите супруга / супруги);

• Введение новой схемы расчетов за приобретаемую квартиру

б) Необходимо провести оптимизацию досрочного погашения кредитов. Поскольку риск досрочного погашения кредитов перекладывается на инвесторов (покупателей ипотечных облигаций), то ставка досрочного погашения крайне важна для определения фактического срока портфеля и стоимости облигаций. Возможные направления:

• Введение повышения процентной ставки в случае досрочного погашения кредита в течение первых 5 лет пользования кредитом;

• Выдача кредита по низкой ставки с длительным (напр. 5 лет) мораторием на досрочное погашение;

• Предложение по снижению ставки для существующих заемщиков, которое призвано опередить агрессивное рефинансирование портфеля Банка конкурентами;

• Повышение доли платежа по кредиту в доходе заемщика для меньшей вероятности накопления средств для досрочного погашения кредита (повышение коэффициента Долги / Доход с 50% до 55%);

• Увеличение срока кредитования до 30 лет (на настоящий момент, максимальный срок кредита – 20 лет);

• Предложение заемщикам дополнительных кредитных продуктов (кредит на ремонт, на образование и т.д.), которые будут аккумулировать риски досрочного погашения.

Данные условия предполагается изменять ориентируясь на условия, действующие на рынке ипотечного кредитования с целью стимулирования спроса на ипотечные продукты Банка со стороны Клиентов для выполнения поставленных планов по выдаче кредитов и для накопления портфеля, достаточного для секьюритизации. При этом, особое внимание будет уделяться продвижению продуктов «Покупка квартиры» и «Покупка коттеджа», как наиболее ликвидным и менее рисковым по сравнению с другими кредитными продуктами.

• Разработка новых кредитных продуктов и тарифных планов

В части разработки и внедрения новых ипотечных продуктов необходима разработка и запуск следующих кредитных программ:

• «Строительство квартиры» – покупка квартир на первичном рынке, в т.ч. на этапе т.н. «нулевого цикла»;

• «Улучшение жилищных условий»;

• «Покупка земельных участков»;

• «Покупка коттеджей и загородных домов» (в процессе реализации);

• «Строительство коттеджей»;

• «Приобретение объектов коммерческой недвижимости»

• «Покупка гаражей и машиномест».

Основные направления разработки новых продуктов:

а) «Строительство квартиры». Приобретение квартиры на этапе строительства в любом многоквартирном доме по выбору Клиента. При этом Банком будут предъявляться определенные требования к этим домам, а также к застройщикам объектов. Будут определены критерии и список нескольких организаций-застройщиков (в разрезе каждого региона присутствия Банка), которые будут являться уполномоченными компаниями по данной программе.

Будет проработана необходимость / возможность осуществлять страхование предпринимательских рисков застройщика на случай незавершения последним строительства объекта и непередачи (несвоевременной передачи) квартиры в собственность Клиента. При этом предварительная оптовая покупка жилищного фонда (с целью последующей продажи) не будет являться обязательным условием кредитования, в рамках данной программы.

б) «Улучшение жилищных условий» – разработана концепция продукта, оценивается экономическая целесообразность его введения в Банке и доработка условий с учетом аналитических данных, предоставленных Департаментом Маркетинга. Продукт предполагает наличие в собственности Клиента квартиры, которая используется в качестве оплаты части стоимости более дорогостоящей, новой квартиры. Продукт также будет предусматривать выкуп отдельных комнат в квартирах, после чего квартира полностью перейдет в собственность Клиента.

в) «Приобретение земельных участков для дачного хозяйства и индивидуального строительства». Данный продукт также имеет неплохой потенциал спроса, учитывая существующие темпы развития и диверсификации ипотечных кредитов.

г) «Покупка коттеджа» – продукт разработан и утвержден, запущен 1 февраля 2007 г. Логичным дополнением данного продукта является кредитование на строительство коттеджей, в т.ч. и на этапе «нулевого цикла» («Строительство коттеджа»). При этом будет исключен вариант индивидуального строительства коттеджей (силами самого заемщика), а одним из основных условий кредитования будет являться проектная застройка коттеджных посёлков (по аналогии с продуктом «Строительство квартиры»).

д) «Покупка гаражей и машиномест». На данный момент очень немногие банки кредитуют Клиентов на приобретение гаражей, однако при дальнейшем ужесточении конкуренции на рынке кредитования жилья, банки будут искать другие ниши, в т.ч. займут и эту.

е) «Приобретение объектов коммерческой недвижимости».

Кроме модификации существующих ипотечных продуктов, а также разработки новых продуктов, необходимо реализовать ряд мероприятий по поддержанию и развитию текущей деятельности ЦИК и оптимизации Программы, с целью:

• Разработки комплексной программы кросс-продаж банковских продуктов при оформлении ипотечных кредитов:

• Создание мотивационной системы продаж ипотечных кредитов;

• Организация эффективного маркетинга Программы.

Для достижения вышеуказанных целей также потребуется проведение комплекса мероприятий, включающего проработку следующих основных задач:

а) В целях повышения доходности Программы, предлагается распространить участие всех уполномоченных страховых компаний Банка на ипотечную программу, подписать с ними соглашения об оказании информационно-консультационных услуг, по которым страховые компании будут ежемесячно перечислять Банку определенный процент от полученных страховых премий по застрахованным ипотечным кредитам (в среднем по рынку 10–20%);

б) Стимулирование кросс-продаж других кредитных продуктов Банка, предлагая Клиентам револьверные кредитные карты, автокредиты и индивидуальные ссуды, как при оформлении ипотечного кредита (в случае достаточности платежеспособности), так и по истечении 6, 12 месяцев с даты получения кредита. При этом, для Клиентов, имеющих положительную кредитную историю в Банке, возможно предложение продуктов на более льготных условиях.

в) Повышение качества ипотечного кредитного портфеля как основного индикатора его стоимости. Для этого планируется реализовать следующие мероприятия:

• Повышение квалификации сотрудников, участвующих в реализации Программы путем проведения тренингов, семинаров, подготовки детальных методических материалов для использования в работе, проведение аттестаций сотрудников фронт-офиса;

• Внедрение системы мотивации сотрудников Банка, задействованных в реализации Программы, в которой будут регламентированы поощрения и взыскания по результатам продаж ипотечных кредитов, а также качества их выдачи и сопровождения;

• Автоматизация операций по ипотечному кредитованию для снижения фактора ошибок при подготовке кредитной документации, более точных расчетов суммы кредита, исходя из введенных в систему данных;

• Проведение более тщательного контроля за целевым использованием кредитных средств Клиентами;

• Совместно с другими подразделениями Банка разработать и внедрить более действенные методы по работе с проблемными и потенциально проблемными кредитами: