| Похожие рефераты | Скачать .docx |

Дипломная работа: Управление качеством кредитного портфеля банка

СОДЕРЖАНИЕ

Введение

I. Теоретические основы управления качеством кредитного портфеля

1.1 Понятия кредитного портфеля и его качества

1.2 Система элементов оценки качества кредитного портфеля

1.3 Функции и основные элементы системы управления кредитным портфелем банка

II. Анализ современной практики управления качеством кредитного портфеля и ее оценка

2.1 Современные подходы к управлению качеством кредитного портфеля

2.2 Анализ качества кредитного портфеля банка

III. Проблемы и направления современной практики управления качеством кредитного портфеля

3.1 Проблемы оценки качества и управления качеством кредитного портфеля

3.2 Направления развития системы управления качеством кредитного портфеля

Заключение

Список использованной литературы

Приложение 1. Система коэффициентов для сводной оценки качества кредитного портфеля

Приложение 2. Содержание элементов методики оценки качества сегмента кредитного портфеля в части ссуд юридическим лицам

Приложение 3. Классификация банковских рисков

Приложение 4. Классификация ссуд исходя из формализованных критериев оценки кредитных рисков

Приложение 5. Условный расчет размера кредитного риска

Приложение 6. Обновленная система оценки кредитоспособности хозяйствующих субъектов

В современных условиях развития деятельность кредитных организаций в первую очередь направлена на достижение конкурентных преимуществ; укрепление своих позиций на финансовом рынке; обеспечение роста стоимости банковского бизнеса и доходности проводимых операций.

Основными путями достижения кредитными организациями таких целей являются: разработка собственной ниши в банковском бизнесе; наращивание объемов операций; освоение новых рынков и расширение сфер ведения бизнеса; снижение затрат; оптимизация доходов и расходов.

Реализация банком выбранной стратегии развития всегда сопряжена с многочисленными рисками, поскольку банк в силу своей деятельности является связующим звеном в финансовой системе страны. При этом одним из условий обеспечения стабильности банковской системы является эффективный банковский надзор и высокий уровень культуры ведения бизнеса коммерческих банков.

В настоящее время, в рамках создания банками систем управления рисками, особую актуальность приобрела проблема адекватной оценки кредитного риска – риска невыполнения клиентом/контрагентом банка своих кредитных обязательств перед ним. Приоритетным направлением в системе оценки банковских рисков и, в частности, кредитного риска является проверка качества кредитного портфеля банка и кредитной политики, которые, в свою очередь, отражают уровень и качество руководства банком.

Необходимость проведения банками анализа качества кредитного портфеля и контроля за ним обусловлена, главным образом, смещением банковских приоритетов в сторону качественного анализа выдаваемых кредитов и развития систем управления рисками.

Кредитные операции коммерческих банков являются важнейшим и наиболее динамично развивающимся видом банковской деятельности, в силу их наибольшей доходности по сравнению с другими видами активных операций.

Так, по данным статистики за период с 2000 по 2006 годы объем кредитов, предоставленных банками своим клиентам (корпоративные, потребительские и межбанковские ссуды), возрос в 8 раз в абсолютном выражении: если на 01.01.2001 таких кредитов было предоставлено в размере 971 518 млн. руб., то на 01.09.2007 – в размере 7 891 504 млн. рублей. Большая часть средств выдавалась различным предприятиям и организациям (кроме банков) для кредитования текущей деятельности – на их долю в разные периоды приходилось в среднем 70%-8о% всех предоставленных кредитов.

Вместе с тем, заметен рост интереса кредитных организаций к такому направлению деятельности, как потребительское кредитование, что в свою очередь обусловлено увеличением доли рынка потребительских товаров, автомобилей и недвижимости (на что оказывает влияние рост реальных доходов населения); опережением темпов роста остатков на счетах физических лиц по сравнению с темпами роста остатков на счетах юридических лиц; высокой доходностью операций масштабного кредитования физических лиц.

Однако, интенсивное развитие кредитования сопровождается высокой рискованностью таких операций, подтверждением чему может служить рост абсолютных значений просроченной задолженности по кредитам: с 29 447 млн. руб. за 2000 год до 112 046 млн. руб. за 9 месяцев 2006 года. Данный факт неблагоприятным образом отражается на качестве кредитного портфеля банков. Негативное влияние на качество кредитов оказывает и доля пролонгированных ссуд, величина которой в кредитном портфеле срочных ссуд различных банков относительно велика – от 30% до 50%.

Целью данной работы является раскрытие теоретических основ управления качеством кредитного портфеля, рассмотрение характера современной практики управления качеством кредитного портфеля и формулирование основных направлений по ее совершенствованию.

В этих целях задачами работы являлись:

- определение сущности понятий "кредитный портфель" и "качество кредитного портфеля";

- обоснование критериев и показателей оценки качества кредитного портфеля;

- рассмотрение управления качеством кредитным портфелем как целостной системы;

- анализ современной практики управления качеством кредитного портфеля и оценка ее на соответствие требованиям нормативных документов Банка России;

- определение направлений по решению проблем в сфере управления качеством кредитных вложений.

В работе использованы законодательные и нормативные акты Российской Федерации, определяющие нормы деятельности кредитных организаций и Банка России; материалы Базельского соглашения 2004 года по банковскому надзору и комментарии к ним; международные стандарты финансовой отчетности; материалы научных семинаров и конференций по изучаемому вопросу; сведения, опубликованные в периодической печати, а также информация корпоративного сайта Банка России в сети Интернет.

I. Теоретические основы управления качеством кредитного портфеля

1.1 Понятия кредитного портфеля и его качества

При трактовке понятия "кредитного портфеля" за основу взято авторитетное мнение российских финансовых аналитиков. Первоначально, в основу определения самого понятия "портфель" была заложена его особенность, связанная с наличием совокупного и объединяющего характера. С учетом чего, портфель в целом представляет собой некую совокупность банковских портфелей, базирующейся на деятельности банка на финансовом рынке. Кредитный портфель характеризует непосредственно кредитную деятельность банка, которая носит как активный, так и пассивный характер; в связи с чем понятие "кредитный портфель" рассматривается экспертами в широком и узком смысле.

В широком смысле, определение кредитного портфеля вытекает из его функций – срочности, платности, возвратности, проявляющихся в активных и пассивных операциях коммерческого банка. На основании чего, кредитный портфель включает кредиты, предоставленные заемщикам, а также полученные банком кредиты и привлеченные депозиты. То есть представляет собой совокупность операций кредитного характера, отражаемых в активе баланса, и кредитных обязательств, учтенных в пассиве.

В узком смысле, кредитный портфель – это совокупность активов банка в виде краткосрочных, долгосрочных и просроченных ссуд, выданных межбанковских кредитов и размещенных в других банках депозитах, а также других активов кредитного характера, сгруппированных по критериям кредитного риска, доходности и ликвидности.

Данная совокупность активов, образующих кредитный портфель коммерческого банка, была заложена Банком России в Положение от 26.03.2004 № 254-П "О порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности" (далее - Положение № 254-П). В соответствии с ним в кредитный портфель включается не только задолженность клиентов по кредитам, но и различные требования банка кредитного характера: размещенные депозиты, межбанковские кредиты; требования на получение (возврат) долговых ценных бумаг; учтенные векселя; факторинг; требования по приобретенным по сделкам правам, закладным, гарантиям, по оплаченным аккредитивам, по операциям финансовой аренды, по реализованным активам с отсрочкой платежа, по операциям с обратной продажей ценных бумаг.

С учетом изложенного, сущность кредитного портфеля рассматривается в двух аспектах. В первом – как отношения между банком и его контрагентами по поводу возвратного движения стоимости в форме требований кредитного характера. Во втором – как совокупность активов банка в виде ссуд, учтенных векселей, межбанковских кредитов, депозитов и прочих требований кредитного характера, классифицированных по категориям качества на основе определенных критериев.

В последние годы финансовыми экспертами понятие кредитного портфеля стало трактоваться не только с точки зрения его содержания (как совокупности кредитных требований), но и с точки зрения управления активами. На профессионалов, работающих в области кредитования, возлагается ответственность за умелое решение проблем клиента, обеспечивая при этом баланс между его желаниями и кредитной политикой банка. Кредитор, в ходе выработки решения о кредитовании клиента, не имеет права на ошибки: для того чтобы обеспечить приемлемую рентабельность банка, необходимо принимать правильные решения приблизительно в 99,5% случаев. Формирование банками кредитных портфелей представляет собой не случайное объединение кредитных активов, а целенаправленную деятельность по структурированию кредитных требований с точки зрения обеспечения оптимального уровня доходности и ликвидности, а также приемлемого уровня риска по кредитам.

Понятие качества кредитного портфеля вытекает из самого толкования слова качество. Если обратиться к толковому словарю, то "качество" – это, во-первых, совокупность существенных признаков, свойств, особенностей, отличающих предмет или явление от других и придающих ему определенность (данное определение применимо к понятию "категория качества"); во-вторых, то или иное свойство или признак, определяющий достоинство чего-нибудь (что более соотносимо с понятием, например, "качество услуги"). Следовательно, качество явления должно показывать его отличие от других явлений и определять его достоинство.

Качественное отличие кредитного портфеля от других портфелей банка заключается в существенных свойствах кредита и самого банка:

- основным свойством кредита является возвратное движение стоимости между участниками отношений;

- основными целями деятельности банка является обеспечение прибыльности и ликвидности.

Свойство кредита вытекает из его функций и законов. Возникновение кредита связано непосредственно со сферой обмена, где владельцы товаров готовы вступить в экономические отношения, в которых один из партнеров готов предоставить другому деньги (имущество) на определенный срок на условиях возврата эквивалентной стоимости с оплатой в виде процентов. Связующим звеном в данных отношениях, обусловленных временным разрывом между движением денег и движением товаров и услуг (временным отсутствием денежных средств на момент расчетов за товары и услуги), являются коммерческие банки, предоставляющие кредитные средства и обеспечивающие на макроэкономическом уровне равновесие между высвобождаемыми и перераспределяемыми ресурсами на основе возвратности и платности. Кредитная организация, являясь посредником между товаропроизводителями, напрямую функционирует в сфере перераспределения ресурсов, содействует обмену товарами, регулирует денежный оборот. Вместе с тем, основным продуктом банка в сфере услуг является предоставление кредита на условиях возвратности, срочности, платности за счет аккумулирования временно свободных денежных средств.

Проводимые банками кредитные операции отличаются высоким риском, однако при этом, как правило, соответствуют характеру и конкретным целям деятельности кредитной организации на финансовом рынке, главной из которых является получение максимальной прибыли при соблюдении допустимого уровня ликвидности. В связи с этим выделяют основные свойства кредитного портфеля: кредитный риск, доходность и ликвидность. Соответственно, критериями оценки кредитного портфеля банка (его достоинств и недостатков) являются уровни кредитного риска, доходности и ликвидности.

Таким образом, под качеством кредитного портфеля можно понимать такое свойство его структуры, которое обладает способностью обеспечивать максимальный уровень доходности при допустимых уровнях кредитного риска и ликвидности.

1.2 Система элементов оценки качества кредитного портфеля

Оценка качества кредитного портфеля представляет собой систему элементов, состоящую из базы оценки (субъектов), технологии оценки (критериев и показателей) и полученного результата (классификации элементов кредитного портфеля по группам качества).

Субъектами оценки являются кредитный комитет, кредитное подразделение, служба внутреннего контроля банка; рейтинговые и аналитические агентства, оценивающие качество кредитного портфеля банка в соответствии с действующим законодательством Российской Федерации и нормативными актами Банка России, а также внутренними документами кредитной организации.

Критериями оценки качества кредитного портфеля в соответствии с его содержанием являются степень кредитного риска, уровень доходности и уровень ликвидности.

Степень кредитного риска. Как уже отмечалось, кредитный риск представляет собой вероятность непогашения заемщиком основного долга и процентов по ссудной задолженности в силу различных обстоятельств.

Кредитный риск, которому подвергается коммерческий банк, зависит от ряда факторов, характеризующих проводимую банком кредитную политику и, как следствие, качество кредитного портфеля. Выделяют некоторые основные факторы возникновения кредитного риска:

- низкая степень диверсификации кредитного портфеля по видам заемщиков, регионам, отраслям, срокам предоставления кредитов (чем выше диверсификация, тем ниже риск);

- доля просроченных кредитов в портфеле (включая реструктурированную задолженность);

- удельный вес новых заемщиков, не имеющих кредитной истории и деловой репутации;

- неадекватная оценка кредитоспособности заемщика (может быть дана в силу различных причин, например, из-за низкого качества полученной банком информации о заемщике, ее недостаточности или несвоевременности; имеющихся недостатков в системе организации и управления кредитными рисками; применения методики оценки финансового состояния заемщика, не дающей полного представления о его деятельности; некомпетентности банковских специалистов);

- узкий ассортимент кредитных продуктов – ориентация банка только на традиционные операции кредитования; применение одинаковой методики оценки кредитного риска и вызывающих их факторов для различных видов кредитов. Например, при кредитовании по овердрафту возникает риск несанкционированного овердрафта, риск нарушения очередности платежей; для инвестиционных кредитов – риски незавершения строительства, устаревания проекта, отсутствия рынка сбыта готовой продукции. При индивидуальном кредитовании могут возникнуть риски обесценения обеспечения, ухудшения финансового состояния заемщика-юридического лица или работодателя заемщика-физического лица;

- низкое качество применяемого в банке методологического обеспечения по управлению кредитным риском;

- формальное отношение банков к качеству обеспечения по кредитам;

- неправильный выбор кредитной организацией вида и условий кредитования, что может иметь негативное влияние на текущую деятельность заемщика;

- недостаточное внимание со стороны органов управления банка и его топ-менеджеров к оценке эффективности управления кредитными процессами.

По своему действию факторы, влияющие на возникновение кредитного риска, различаются по отношению к банку на внешние и внутренние. Внешние факторы (макроэкономические, географические, денежно-кредитные) не зависят от непосредственной деятельности банка; их влияние можно лишь учесть, например, при формировании системы принятия решений и предпочтений при предоставлении ссуд. Внутренние факторы могут быть связаны как с деятельностью самого банка-кредитора, так и с деятельностью заемщика; они практически полностью управляемы со стороны банковского менеджмента при наличии в кредитной организации хорошо разработанных механизмов проведения кредитных операций и систем управления кредитным риском.

В зависимости от перечисленных факторов кредитные риски классифицируются по видам (Таблица 1).

Таблица 1. Виды кредитных рисков

| Критерии классификации |

Виды рисков |

| По уровню риска |

Риски на макроуровне и микроуровне отношений |

| По степени зависимости риска от банка |

Независимый и зависимый от деятельности кредитной организации |

| По отраслевой направленности кредитования |

Промышленный, торговый, строительный и пр. |

| По масштабам кредитования |

Комплексный и частный |

| По видам кредита |

Риски по субъектам, объектам, срокам, обеспеченности |

| По структуре кредита |

Риски на стадии предоставления, использования, возврата кредита и пр. |

| По стадии принятия решения |

Риски на предварительной и последующей стадиях кредитования |

| По степени допустимости |

Минимальный, повышенный, критический, недопустимый |

Для оценки степени кредитного риска банками используется качественный и количественный анализ. Качественный анализ опирается на изучении и выделении конкретных факторов риска. В состав качественных показателей можно отнести результаты анализа перспектив развития заемщика: состояние отрасли заемщика; роль заемщика в регионе; оценка экономической, политической, технической политики организации-заемщика; деловая репутация предприятия и владельцев бизнеса. Моделью проведения качественного анализа является непосредственный анализ кредитного портфеля банка.

Количественный анализ риска формализует степень риска с помощью расчета различных показателей и финансовых коэффициентов (Приложение 1). Кроме того, количественный анализ предполагает проведение анализа факторов, повлиявших на изменение значений применяемых показателей и коэффициентов; анализ динамики таких изменений; сравнение с установленными критериями и показателями конкурирующих банков.

Оценка совокупного риска по кредитному портфелю банка определяется, исходя из особенностей элементов и риска отдельных сегментов кредитного портфеля, например, ссуд, предоставленных юридическим лицам; предоставленных физическим лицам; размещенных депозитов и МБК; учтенных векселей и других (в Приложении 2 приведен перечень элементов разработанной методики оценки качества такого сегмента кредитного портфеля, как кредиты юридическим лицам).

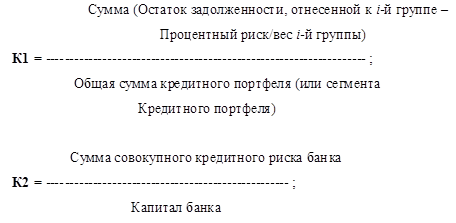

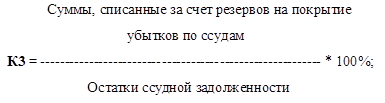

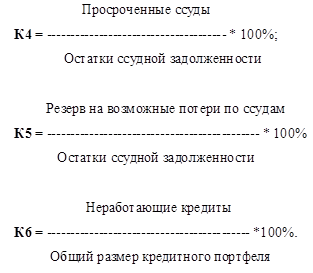

Агрегированным показателем оценки степени кредитного риска портфеля является соотношение Суммы остатка задолженности по ссудам и активам кредитного характера, отнесенных к i -той категории качества, уменьшенной на процент риска по i -той категории к Общей сумме кредитного портфеля. Оценить степень кредитного риска портфеля, а также защиту банка от него позволяют показатели, определяющие долю просроченных ссуд, неработающих кредитов, убытков по ссудам в остатках ссудной задолженности, соотношение фактического и расчетного резерва на покрытие убытков по ссудам.

Для определения уровня кредитного риска банками на практике применяются различные сложные системы количественных моделей оценки. В основе одних моделей заложены различия в подходе к определению кредитных потерь: в одних случаях, к ним относят фактический неплатеж по кредиту в установленный срок; в других – применяется сравнение банковского уровня потерь с рыночными показателями (или с показателями моделирования). Некоторыми банками применяется прогнозный подход (например, по кредитной линии), основанный на оценке восстановительной стоимости ссуды в случае неплатежа, другими производится расчет эмпирических данных. В методологии оценки кредитного риска выделяют условные и безусловные модели: безусловные, как правило, отражают информацию о конкретном заемщике, условные – содержат еще и информацию о состоянии экономики. Кредитных риск можно оценить на уровне индивидуального актива или на уровне агрегированных данных, которые используются для оценки риска по портфелю однородных ссуд и по всему кредитному портфелю. Применяются также и различные методы оценки взаимозависимости факторов, влияющих на кредитные потери (например, методы оценки корреляции между неплатежами и изменениями рейтинга).

Хотя подходы, используемые для построения многочисленных моделей оценки кредитного риска, различаются между собой, их объединяет то, что все они рассчитывают вероятность изменения качества отдельных категорий кредитов и дефолта, а также позволяют спрогнозировать банку будущие потери от дефолта заемщика. Акцент в таких моделях делается на оценку рисков в течение небольшого временного интервала (обычно года).

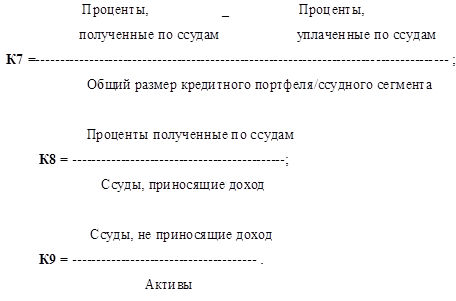

Уровень доходности кредитного портфеля. Все операции, в том числе и кредитные, осуществляются банками с целью получения максимальной прибыли при допустимом уровне риска. Основной доход банков формируется за счет процентной маржи, получаемой в результате разницы процентных ставок по предоставленным кредитам и процентных ставок по привлеченным вкладам физических лиц и средствам юридических лиц. В связи с этим банки обязаны отслеживать все колебания в процентных ставках, так как любое их изменение может позитивно или негативно отразиться на величине чистого процентного дохода и, следовательно, привести к финансовым затруднениям или потерям по кредитам.

Существует несколько методов анализа изменения процентных ставок и его влияния на доходность банка, например: анализ изменения процентной маржи; анализ несоответствия уровня процентных ставок по активам и пассивам банка (GAP или DGAP).

Элементы, входящие в состав кредитного портфеля, делятся на две группы: приносящие и не приносящие доход. Уровень доходности кредита определяется уровнем процентной ставки по нему, а также своевременностью выполнения заемщиком обязательств по процентным платежам. В состав группы ссуд, не приносящих доход, включаются беспроцентные кредиты, ссуды с замороженными процентами, а также с длительной просрочкой по процентным платежам.

При определении доходности кредитного портфеля выделяют ее нижнюю и верхнюю границы: нижняя граница доходности определяется как сумма себестоимости кредитных операций (затраты на персонал, ведение ссудных счетов), величины процента, подлежащего уплате за вложенные в кредитный портфель ресурсы; верхней границей является уровень достаточной маржи, которая рассчитывается по следующей формуле:

В системе управления банком, в том числе качеством кредитного портфеля, очень важен продуманный и взвешенный подход к определению кредитной и процентной политики. Не всегда темпы роста доходов от проведения кредитных операций соответствуют темпам наращивания объемов кредитования клиентов, что может быть связано с неадекватной оценкой банком кредитного риска. Непродуманная политика управления может привести в целом к ухудшению качества банковских активов, и в том числе, кредитов; в свою очередь, невозвращенные заемщиками кредиты и неуплаченные проценты влияют на уменьшение процентного дохода банка, что приводит к дополнительным отчислениям в резервы на покрытие потерь, росту банковских расходов и снижению прибыли. При создании дополнительных резервов происходит отвлечение денежных ресурсов из банковского оборота, которые могли быть направлены на кредитование, что влияет на изменение баланса ликвидности банка.

При непродуманной процентной политике, в деятельности банка может возникнуть дисбаланс между сроками погашения кредитов и привлеченных средств, что приведет к увеличению риска ликвидности, привлечению дорогостоящих средств и их размещением в операции с повышенным риском с целью получения более высоких доходов.

Уровень ликвидности кредитного портфеля . Исторически сложилась прямая зависимость данной категории от качества кредитного портфеля – чем более высока доля ссуд, классифицированных в лучшие категории качества, тем выше ликвидность банка. Традиционно регулирование банками уровня ликвидности (в том числе, в процессе кредитования) сводилось к соответствию сроков предоставления кредитов срокам привлечения вкладов, застраховывая себя тем самым на случай непредвиденного изъятия вкладчиками своих средств. Кредиты считаются наименее ликвидными активами, в то время как вклады представляют собой если не основной источник формирования ресурсной базы банка, то не менее значимый. Высокий показатель соотношения кредитов к вкладам свидетельствует о неликвидности банка, так как банк использовал практически все свои ресурсы под выдачу кредитов, а вновь выдаваемые кредиты будут финансироваться за счет покупки средств на рынке. Низкое значение показателя говорит о том, что банк располагает свободной ликвидностью и может профинансировать новые кредиты за счет вкладов.

Недостаток данного показателя уровня ликвидности в том, что в нем не учитывается структура кредитного портфеля и портфеля вкладов. Некоторые кредиты могут являться краткосрочными или быть реализованы на вторичном рынке; другие – носить долгосрочный характер и предусматривать при этом возможность отсрочки платежей (могут быть реализованы с только со значительным дисконтом). Следовательно, в банках при одинаковом соотношении кредитов и вкладов будет иметь место различная кредитная ликвидность в силу отличий в их кредитных портфелях. Кроме того, в данном показателе не учитываются поступления сумм в погашение основной задолженности и процентов по кредитам.

В современной банковской практике используются различные методы регулирования уровня ликвидности, например, за счет формирования такой структуры активов, позволяющей банку сохранить баланс ликвидности и восстановить его при необходимости (в том числе, за счет быстрой продажи ликвидных активов, в основном, котируемых государственных долговых обязательств, или привлечения межбанковских кредитов, которые могут быть направлены на выплату вкладчикам затребованных ранее установленных сроков средств в целях недопущения убытков по долгосрочным кредитам, по которым суммы поступлений в оплату основного долга и процентов незначительны).

В последнее время также используется метод расчета денежного потока, в основе которого лежит принцип сопоставления величины оттока и притока клиентских средств за необходимый период. В целом, величина ожидаемых денежных потоков определяется, исходя из качества банковских активов и уровня проблемных кредитов. Показателем по данной категории является маржа процентного дохода банка.

Для обеспечения сбалансированной ликвидности важно, чтобы предоставляемые кредиты возвращались в полном объеме и в установленные договорами сроки с тем, чтобы банк имел возможность размещения ресурсов в новые ссуды (или продажи ссуд третьим лицам, благодаря их качеству и доходности). Все это возможно, благодаря грамотной организации в банке системы управления качеством кредитных вложений и бизнес-процессов, созданию эффективной системы управления рисками.

Возникновение в деятельности банка проблем с ликвидностью приводит к ослаблению его финансового положения и возникновению трудностей, связанных с сохранением и поддержанием своей ресурсной базы (например, оттоку вкладов и депозитов; удорожанию межбанковских кредитов). Вместе с тем, текущая деятельность банков должна быть направлена на обеспечение оптимального соотношения уровней ликвидности и доходности: чем выше уровень ликвидности кредитной организации, тем меньше его доходность, так как доход по высоколиквидным активам ниже по сравнению с другими активными инструментами, в силу меньшей степени риска.

Применяемые для оценки качества кредитных вложений показатели подразделяются на три группы:

1. Финансовые показатели, объединяющие показатели оценки качества отдельных элементов кредитного портфеля и показатели оценки качества портфеля в целом.

2. Показатели сегментации, используемые для выявления областей риска.

3. Прогнозируемый размер потерь, связанный с применением метода VAR и моделированием.

Финансовые показатели применяются в разрезе критериев оценки качества кредитных вложений (Таблица 2).

Таблица 2. Взаимосвязь критериев и показателей оценки качества кредитного портфеля

| Критерии оценки качества кредитного портфеля |

Группы финансовых коэффициентов, характеризующих качество кредитного портфеля |

| Степень кредитного риска |

- количественная оценка степени кредитного риска портфеля; - показатели, характеризующие степень защиты банка от кредитного риска (коэффициенты достаточности резервов банка) |

| Уровень доходности |

Показатели доходности |

| Уровень ликвидности |

Показатели ликвидности |

Качество кредитного портфеля в целом зависит от качества каждой отдельной ссуды, входящей в его состав, или качества портфеля однородных ссуд. Для классификации элементов кредитного портфеля по группам качества определяется количество групп качества и способы классификации. Стандартные подходы к оценке качества ссуд, обязательные к применению всеми кредитными организациями, установлены Банком России в Положении № 254-П. Качество ссуды оценивается, исходя из финансового положения заемщика и его способности обслуживать основной и процентные долги. При этом, деятельность заемщика должна носить легальный характер с реальными денежными потоками и приносить доходы, достаточные для погашения задолженности перед банком (или несколькими банками).

В основу критериев оценки финансового состояния заемщика заложен комплексный анализ его производственной и финансово-хозяйственной деятельности, а также иных имеющихся о нем сведений, с применением банками различных методик расчетов и оценки показателей деятельности.

Для оценки качества ссуд важна добросовестность заемщика, то есть хорошая история обслуживания им долга, а также имеющаяся о нем в банках кредитная история. Показателем своевременности возврата ссуды является отсутствие просроченной задолженности по ссуде и процентным платежам. Просроченная задолженность при этом дифференцируется по длительности; также принимается во внимание количество случаев и причины переоформления кредитного договора.

Наличие обеспечения по ссуде принимается во внимание только при формировании резерва на возможные потери, но не при определении качества ссуды, поскольку в банковской практике по разным причинам возникают юридические трудности при реализации прав на принятое обеспечение. Показателем обеспеченности ссуд выступает наличие ликвидного залога, достаточного для погашения основного долга, процентов по нему и возможных издержек, связанных с реализацией залоговых прав.

Оценка финансового состояния заемщика и его добросовестность позволяют банку оценить качество ссуды по одной из пяти категорий: безрисковые (или стандартные – 1 категория качества) и обесцененные (с величиной риска от 1% до 100% – 2-5 категории качества).

Особое внимание при оценке качества кредитного портфеля следует уделять кредитам:

- сумма которых составляет более 5% общего капитала банка;

- предоставленным акционерам, инсайдерам и связанным с банком лицам, группам связанных лиц;

- величина которых превышает 50% чистых активов заемщика (группы связанных заемщиков);

- реструктурированным, существенные условия первоначального договора по которым изменены в сторону, более благоприятную для заемщика;

- возникшим в результате прекращения ранее существовавших обязательств заемщика новацией, предоставлением отступного (в том числе переуступка прав требования);

- предоставленным на срок более 6 месяцев с выплатами по основному долгу или процентам не ране, чем через 6 месяцев после выдачи ссуды;

- платежи по которой осуществляются за счет средств, предоставленных заемщику банком-кредитором прямо или косвенно;

- отнесенным к нестандартным, сомнительным или убыточным (проблемным).

Негативное влияние на качество кредитного портфеля оказывают проблемные кредиты – задолженность, по которой у банка возникли сомнения в отношении финансового состояния заемщика или обеспечения. Их влияние на качество кредитов проявляется через: возникновение у банка прямых убытков от невозврата ссуд и неуплаты процентов; замораживание средств в недоходных активах; подрыв деловой репутации банка и доверия к нему со стороны кредиторов и вкладчиков; отток из банка квалифицированных кадров вследствие снижения прибыльности банка и материального стимулирования.

Кроме того, при анализе "неработающих" кредитов повышенного внимания требуют:

- кредиты (основная сумма и проценты), просроченные более чем на 30, 90, 180 и 360 дней;

- причины появления таких кредитов;

- существенная информация по неработающим кредитам;

- достаточность сформированных резервов на возможные потери и порядок использования таких резервов;

- степень влияния таких ссуд на уровень доходности и рентабельности банка.

1.3 Функции и основные элементы системы управления кредитным портфелем банка

Формирование и анализ кредитного портфеля позволяют банку более четко выработать тактику и стратегию развития, его возможности в кредитовании клиентов и развитии деловой активности. Значение управления кредитным портфелем проявляется через некоторые функции.

Аналитическая функция. Банк на основе определенных критериев и показателей анализирует движение своих кредитов и прогнозирует их дальнейшее развитие. С экономической точки зрения, взаимодействуя с внешней средой, банк при формировании кредитного портфеля отбирает наиболее и наименее рациональные направления, сферы применения кредита. В этом смысле кредитный портфель классифицирует сферы применения ссуд, делит клиентов на определенные группы, определяет предпочтение банка среди них, уровень доходности и надежности ссуд.

Вторая функция управления кредитным портфелем обеспечивает диверсификацию кредитного риска , позволяющую минимизировать или ограничить его.

Управление кредитным портфелем дает банку возможность развивать или сдерживать кредитные операции, улучшать их структуру, определять степень защищенности от недостаточно качественной структуры выданных ссуд. Последовательный подход к управлению кредитным портфелем может значительно улучшить показатели деятельности банка, укрепить его финансовую надежность и повысить рейтинг.

Управление кредитным портфелем основывается на некоторых экономических и организационных принципах.

1. Управление кредитным портфелем взаимосвязано с управлением другими видами деятельности банка, например, ликвидностью, доходами. В свою очередь, масштабы и качество кредитов напрямую зависят от величины собственных средств банка, структуры привлеченных средств, культуры кредитования, уровня организации и функционирования общей системы управления в банке.

2. Анализ кредитного портфеля носит всесторонний характер, а качество кредитного портфеля зависит от качества отдельной ссуды или их однородной группы.

3. Анализ кредитного портфеля представляет собой систематическое наблюдение за деятельностью банка, что позволяет оценивать состав и качество кредитов в динамике.

4. Данные, полученные по результатам анализа кредитов, дают возможность их применения для принятия в оперативном порядке управленческих решений различными подразделениями банка, участвующих в процессе кредитования.

5. Управление кредитным портфелем предполагает использование различных критериев оценки и систем показателей деятельности банка в кредитной сфере. При этом значение таких критериев и состав показателей определяются банком самостоятельно, исходя из собственного накопленного опыта и известной мировой практики.

В процессе управления кредитным портфелем банкам необходимо руководствоваться базовыми компонентами, например: подчиняться правилам управления рисками; соблюдать установленные лимиты кредитования; следовать приоритетам при кредитовании субъектов и объектов.

Существуют определенные правила управления кредитными рисками, которых целесообразно придерживаться при реализации кредитной политики и управлении кредитами, в частности:

- нельзя рисковать больше, чем это позволяет величина собственных средств банка;

- необходимо просчитывать последствия принятого риска;

- нецелесообразно осуществлять операцию с риском, большим величины предполагаемого дохода по ней;

- принимать положительное решение по риску при отсутствии сомнений; в случае их наличия – принимать отрицательное решение;

- предпринять поиск альтернативных решений, ведущих к минимизации риска.

Управление кредитным портфелем рассматривается экспертами с двух позиций: на макро- и микроуровнях. Так, на макроуровне осуществляется анализ и регулирование кредитных отношений во взаимосвязи с макроэкономическими (народно-хозяйственными) пропорциями, увязывая объемы и структуру кредитных вложений в экономику с решением задач по увеличению валового внутреннего продукта, развитию денежного оборота, инвестиций, снижению инфляции. На микроуровне предусматривается разработка и соблюдение стратегии развития кредитных операций каждого отдельного банка; поиск и отбор клиентов, изучение их потребностей и кредитоспособности; контроль в процессе использования заемщиком кредита.

На всех уровнях управления кредитами предусматривается аналитическая и организационная работа в области формирования информационной базы; планирования и регулирования направлений развития, надзора и контроля; разработки мероприятий по совершенствованию процесса кредитования.

Участниками процесса управления кредитом являются не только кредитные организации, но и сами заемщики – путем организации у себя контроля над целевым использованием кредита, принципами и условиями кредитования. Управление кредитами поэтому определяется как деятельность, направленная на регулирование кредитных отношений в целях обеспечения эффективного функционирования как кредитора, так и заемщика.

Для банка управление кредитами направлено, с одной стороны, на повышение доходности, с другой стороны, на обеспечение ликвидности. Кредитные операции являются основным видом деятельности для банков в силу своего преобладания в структуре активов и обеспечения доходности. При этом задача банков состоит не только в получении прибыли, но и в обеспечении своей надежности, что повышает требования к кредитам, как к устойчивому источнику банковских доходов и ликвидности банка. Вместе с тем, управление кредитами должно быть направлено и на обеспечение сохранения свойств кредита как формы возвратного авансирования потребностей клиентов в дополнительном капитале, то есть на обеспечение возврата заемщиками полученных кредитных средств.

Управление кредитным портфелем и управление качеством кредитного портфеля не одинаковые понятия. Управление кредитным портфелем более широкий термин; его можно рассматривать в аспекте решения более общих задач обеспечения надежности и устойчивости коммерческого банка, в аспекте удовлетворения потребностей клиентов в дополнительных денежных средствах. Управление качеством кредитного портфеля представляет более частную задачу, связанную с разработкой банком комплекса действий, относимых к сфере совершения им активных и пассивных операций в целом и процессу кредитования в частности; направленных на удовлетворение потребностей клиентов с одной стороны, и повышению доходности банка при допустимых уровнях кредитного риска и ликвидности, с другой стороны.

Разработка механизмов управления качеством кредитного портфеля предусматривает определение:

- критериев оценки задолженности, образующей кредитный портфель;

- структуры кредитного портфеля в размере классификационной группы кредитов;

- состава показателей, необходимых для оценки ссудной задолженности;

- качества кредитов, в том числе с позиции риска по каждой группе и всей совокупности кредитов;

- причин изменения структуры кредитного портфеля;

- достаточной величины резерва для покрытия нерационального размещения ссуд;

- круга мероприятий по улучшению качества и структуры кредитного портфеля, управления кредитным портфелем.

Управление кредитным портфелем является эффективным тогда, когда в кредитной организации создана и функционирует целостная система процесса кредитования. Как правило, она состоит из нескольких блоков:

1. Фундаментальный. Предусматривает разработку стратегии развития банка; определение целевых ориентиров деятельности; утверждение кредитной и процентной политики, политики по управлению ликвидности; условий кредитования; текущих и перспективных планов кредитования; кодека корпоративной (кредитной) культуры.

2. Правовой. Наличие свода федеральных законов и нормативных документов Банка России, регулирующих деятельность кредитных организаций в сфере кредитования.

3. Объекты кредитования. На данном уровне осуществляется изучение и оценка потенциального заемщика; изучение кредитной заявки и пакета документов к ней; оценка финансового состояния заемщика; определение и отбор наиболее эффективных проектов кредитования; оценка обеспечения кредита; оценка кредитоспособности заемщика и уровня кредитного риска по ссуде.

4. Организационно-аналитический. Включает разработку структуры аппарата управления, стандартов и процедур кредитования; определение иерархии прав и полномочий при принятии управленческих решений; освоение и внедрение новых видов кредита; организация процесса выдачи и погашения кредитов; мониторинг кредитного портфеля, контроль за кредитными операциями.

5. Кредитная инфраструктура. Включает информационное, методическое, кадровое обеспечение; систему безопасности; механизм взаимодействия подразделений в процессе кредитования.

Система управления кредитным портфелем функционирует при наличии всех блоков и взаимодействии их друг с другом.

Процесс управления кредитным портфелем, как и любым другим направлением деятельности, по своему содержанию состоит из отдельных подсистем.

1. Планирования – разработки перспективных и текущих планов кредитования, новых кредитных продуктов и услуг; составления прогнозов, сметы расходов на реализацию кредитных проектов; разработка организационной структуры и планирование персонала; расчета ожидаемых финансовых результатов (все мероприятия проводятся в рамках банковской стратегии развития).

2. Анализа – оценки деятельности банка в сфере кредитования; сопоставления фактически достигнутых результатов в кредитовании с прогнозными значениями.

3. Регулирования – механизмов надзора со стороны государства и Банка России за осуществлением банками кредитных операций (посредством разработки законодательных и нормативных актов); проведения внутренних мероприятий по доработке имеющихся структур, процедур, регламентов, политик, объемов проведения операций.

4. Контроля – системы мероприятий, направленных на выявление отклонений в соблюдении банком законодательных норм и нормативных актов Банка России, внутренних положений и инструкций, отрицательных тенденций в деятельности банка, а также на устранение таких отклонений.

Деятельность любой кредитной организации необходимо начинать с оценки конкурентной позиции банка и разработки стратегии развития . Стратегия кредитной организации должна представлять собой совокупность программ по долгосрочному и устойчивому развитию в соответствии с целями банка. Выбор направлений и объемов деятельности банка должен осуществляться с учетом возможностей формирования своей ресурсной базы и поддержания собственного капитала на адекватном масштабу деятельности уровне. При этом, банковские активы должны позволять банку формировать постоянный доход, позволяющий покрывать банковские расходы и формировать прибыль.

Разработанная стратегия является основой его кредитной политики. Стратегическую позицию банка в кредитном процессе необходимо определять на основе расчета показателей сильных и слабых сторон. К сильным сторонам кредитования можно отнести: высокую квалификацию персонала; хорошее знание клиентов, имеющих длительные отношения с банком; хорошие результаты от развития кредитных операций; высокая репутация банка; возможность расширения кредитования через филиальную сеть; кредитное обслуживание преуспевающих клиентов и финансово-промышленных групп; участие банка как уполномоченного агента в финансировании государственных программ.

Слабые стороны в сфере кредитования могут складываться из: убытков от кредитования; ограниченного объема ресурсов для кредитования; слабой диверсификации кредитного портфеля; неадекватного информационного обеспечения руководства банка и подразделений, ответственных за управление кредитными рисками; концентрации кредитных рисков на заемщиках в отраслях, находящихся в тяжелом состоянии.

Именно развитие банком сильных сторон в сфере кредитования позволит обеспечить ему реализацию кредитной стратегии и, в конечном итоге, развить свои конкурентные преимущества.

Кредитная политика регулирует отношения между банком и клиентом в целях удовлетворения взаимных интересов. В банковской практике кредитная политика обычно разрабатывается на текущий год в виде отдельного положения, которая вступает в силу после утверждения уполномоченным органом управления банка (общим собранием акционеров/участников или Советом директоров).

Данный документ должен содержать: основные принципы кредитования; распределение полномочий при принятии кредитных решений; систему лимитов; процедуры оценки качества активов; кредитный мониторинг; порядок информирования руководства об ухудшении кредитоспособности заемщиков; порядок урегулирования непогашенной в срок отчетности; требования к финансовому состоянию заемщиков и видам принимаемого по кредитам обеспечения, порядок оценки обеспечения; порядок бухгалтерского учета выданных кредитов; порядок формирования процентных ставок.

Кредитная политика может дополняться отдельными регламентами банка по различным аспектам кредитования, например: о кредитовании отдельных категорий заемщиков с учетом вида и формы кредита, его обеспечения; о связанных кредитах; о порядке формирования резервов на возможные потери по ссудам и другие; о работе с проблемными кредитами. Во внутренних документах банка должна быть раскрыта информация о самом процессе кредитования, а именно: перечень документов, необходимых для оформления кредита; порядок рассмотрения кредитных заявок; лимиты кредитования; порядок предоставления и погашения кредитов, обслуживание долга; отражение в учете.

Качество управления кредитным портфелем во многом зависит от правильного определения организационной структуры банка и правильного взаимодействия всех подразделений, в том числе участвующих в процессе кредитования, предусматривающих:

- распределение функций и обязанностей между органами управления банка (собранием акционеров, Советом директоров, Правлением) и руководителями структурных подразделений;

- наличие утвержденных внутренних документов, определяющих цели и задачи каждого подразделения банка, а также должностных инструкций сотрудников банка, содержащих их права, обязанности, подчиненность, подотчетность и уровень ответственности;

- системы выявления (идентификации), измерения (оценки) и мониторинга банковских рисков; информационного обеспечения подразделений банка, ответственных за принимаемые риски;

- механизмы определения степени влияния на показатели деятельности банка "стрессовых" ситуаций (стресс-тестирование).

Для управления кредитным процессом в банке создается специальный аппарат, который состоит из нескольких внутренних подразделений, имеющих свой уровень компетенции, свои функции и задачи.

Ведущим звеном в любой организационной структуре кредитной организации является Совет директоров (Наблюдательный Совет), от которого во многом зависит эффективность работы всей системы оценки банковских рисков, включая кредитного риска. Именно на Совет директоров возлагается ответственность за деятельность банка в целом и успешную реализацию разработанной стратегии развития, а также за последствия реализации необоснованной кредитной политики. Применительно к системе управления кредитованием, Совет директоров обязан осуществлять общее руководство кредитным процессом путем утверждения стратегических направлений развития кредитной политики банка; осуществления контроля за ее реализацией; контроля за подбором квалифицированных менеджеров банка; за наличием в банке систем управления рисками и внутреннего контроля, адекватных масштабам деятельности и величине принимаемых рисков.

Роль исполнительных органов кредитной организации, или ее топ-менеджеров (Правления, исполнительного директора, комитетов), заключается в создании механизмов и инструментов реализации утвержденной Советом директоров стратегии развития банка, в том числе кредитной; систем мониторинга и управления рисками; обеспечении формирования полной и точной информации для принятия управленческих решений.

При этом действия Совета и Правления банка, в целях устранения конфликта интересов, должны быть четко разграничены между собой. Особенно это касается функций мониторинга, контроля и оценки рисков, которые должны быть независимыми от лиц, связанных с их возникновением.

Определение целевых рынков кредитования, параметров и структуры кредитного портфеля, установление уровня процентных ставок по кредитным операциям, а также принятие решений о выдаче крупных кредитов и их реструктуризации закрепляются, как правило, в функциях Кредитного комитета банка.

Основной центр тяжести всей работы по кредитованию сосредоточен в кредитном подразделении банка (департамент или управление/отдел - в зависимости от объемов бизнеса банка), которое проводит работу по формированию кредитного портфеля, непосредственному кредитованию клиентов, анализу ссудной задолженности и кредитного портфеля в целом, контролю за обеспеченностью ссуд, разработке механизмов анализа и оценки качества кредитного портфеля. Кроме того, при наличии в структуре банка филиалов и дополнительных офисов, осуществляют контроль за их деятельностью по вопросам кредитования. Задачами данного подразделения также являются подготовка заключений и предложений Кредитному комитету для рассмотрения вопросов о выдаче ссуд.

Часть функций кредитного процесса входит в круг полномочий планово-экономического подразделения банка, например, связанных с планированием и регулированием ресурсной базы банка, в том числе определением объемов и сроков кредитования; соблюдением предельно установленных значений по кредитованию (лимитов, нормативов).

Кроме основных подразделений кредитной организации, участвующих в кредитовании, в данный процесс вовлечены и сопровождающие его подразделения как, например: юридическая служба, которая отвечает за соответствие кредитных сделок банка действующему законодательству и за возможность реализации принятого по кредиту обеспечения; операционное подразделение, осуществляющее операции с выдачей/погашением кредитов и их бухгалтерский учет; отдел автоматизации, ответственный за установку и сопровождение программного обеспечения, в том числе по кредитным операциям; подразделения управления рисками и внутреннего контроля.

При определении банком организационной структуры должна быть построена эффективная и безопасная система передачи информации на различных уровнях управления банком, в том числе, кредитным процессом. В частности адекватный поток информации предполагает: обеспечение менеджмента необходимыми сведениями о принятых кредитных рисках и их влиянии на текущее состояние банка; обеспечение руководителей среднего и низшего звена, а также рядовых сотрудников информацией о стратегии банка и кредитного политики, о порядке и процедурах выполнения кредитных операций; обеспечение по горизонтали доступа к информации, которой владеет одно подразделение банка, другим его заинтересованным подразделениям; обеспечение безопасности информационных систем.

Немаловажное значение в системе управления кредитным портфелем должно отводиться самой организации процесса кредитования и наблюдению за кредитом. Так, процесс кредитования состоит из нескольких этапов: предварительной стадии (переговоров о кредите), рассмотрения конкретного проекта, оформления кредитной документации (при положительном решении и выдаче), использования кредита.

На первом этапе происходит первоначальный анализ рисков, когда в ходе переговоров банка с потенциальным клиентом выясняется, насколько кредитование данного клиента будет соответствовать кредитной политики банка, какова цель получения кредита, за счет каких средств предполагается погашать задолженность по кредиту и процентам.

На этапе рассмотрения кредитной заявки выполняется наиболее сложная для банка задача – оценка кредитоспособности заемщика на момент выдачи кредита и прогнозирование на будущее его финансового положения и денежных потоков. На данном этапе банк получает информацию о непосредственной деятельности клиента и его реальных финансовых возможностях. Основными источниками информации о заемщике являются его финансовая отчетность (по юридическому лицу) либо справки о доходах (по физическому лицу), а также иная информация о клиентах, указанная ими в анкетах на получение кредита или собранная банком.

В настоящее время, в связи с принятием Федерального закона от 30.01.2004 №218-ФЗ "О кредитных историях" набирает темпы деятельность кредитных бюро, целью которых является сбор, хранение и предоставление на законных условиях заинтересованным лицам сведений о заемщиках. Однако система обмена информацией между банками и кредитными бюро пока не работает должным образом.

На этапе использования кредита осуществляется наблюдение за кредитными операциями (мониторинг) и контроль. Наблюдение устанавливается: за соблюдением лимита кредитования (кредитной линии), целевым использованием кредита, уплатой процентов, полнотой и своевременностью погашением основного долга; продолжается работа по анализу кредитоспособности и финансового положения заемщика; при необходимости корректируются сроки и условия кредитования.

Оценка кредитоспособности заемщика на этапе использования кредита отличается от ее первоначальной оценки на этапе рассмотрения заявки. Во-первых, по времени совершения – оценка перед выдачей и после выдачи; во-вторых, по целевому назначению – для идентификации кредитного риска перед принятием окончательного решения о кредитовании и измерении риска в течение срока кредита; в-третьих, по периодичности – оценка кредитоспособности перед выдачей кредита носит разовый характер, в период наблюдения – систематический. Можно выделить четвертое отличие – по объему: так, при расчете кредитоспособности оцениваются все показатели надежности заемщика и обеспечения кредита, а в процессе наблюдения изучаются только факторы изменения (осуществляется перепроверка обеспечения, условий кредитования, своевременности погашения кредита и уплаты процентов). Однако, на мой взгляд, последнее отличие применимо лишь к ссудам, объединенным в портфели однородных ссуд, по которым производится расчет совокупной (по отдельным портфелям) величины кредитного риска на основании данных о хорошем обслуживании долга (финансовое положение заемщика в таких случаях переоценивается только при появлении у банка какой-либо негативной информации о нем). В отношении индивидуальных кредитов, анализ финансового положения заемщика и оценка его кредитоспособности должны осуществляться банком по всем параметрам систематически.

Контроль за кредитом, хотя и является составным элементом третьего этапа кредитного процесса, но охватывает все его стадии (предварительную, рассмотрения, наблюдения). В ходе осуществления контроля за кредитными операциями обязательна проверка следующих аспектов:

- выполнения требований банковского законодательства и нормативных актов Банка России по регулированию кредитных операций (в том числе, в части соблюдения обязательных нормативов и построения систем управления рисками и внутреннего контроля);

- соблюдения условия кредитного соглашения;

- кредитоспособности заемщика;

- состояния и изменений ссудной задолженности, обеспечения;

- оценка качества ссуды;

- контроль за проблемными кредитами, разработка соответствующих мероприятий по работе с такими кредитами;

- проверка заемщика на месте;

- соблюдение работниками банка, в рамках установленных полномочий, кредитной политики, внутренних положений и механизмов по кредитованию; культуры кредитования.

Одним из элементов системы управления кредитным портфелем является управление персоналом , предусматривающее такие основные направления, как расстановку кадров, систему подготовки и переподготовки кадров; механизмы оплаты труда, мотивации, поощрения.

Отдельное место в системе управления кредитным портфелем занимает анализ структуры кредитного портфеля (его сегментация), проводимый в целях выявления излишней концентрации кредитов в одном сегменте, доли крупных ссуд и ссуд, предоставленных заемщикам с низкой степенью кредитоспособности. Сегментация кредитного портфеля проводится по:

- субъектам кредитования (ссуды корпоративным клиентам, физическим лицам, кредитным организациям);

- видам кредитных операций (кредиты юридическим лицам, физическим лицам, учтенные векселя, факторинг, межбанковские кредиты);

- объектам и целям кредитования (кредиты под материальные ценности/запасы, на затраты – для юридических лиц; на потребительские цели, на лечение, на приобретение автомобиля – для физических лиц);

- срокам кредитования (до востребования, краткосрочные, долгосрочные);

- размеру ссуд (мелкие - до 1 000 рублей, включаемые в портфели ссуд с однородными признаками; крупные – в размере 5% от величины капитала банка);

- видам обеспечения (залог, поручительство, гарантия);

- стоимости кредита (по льготной или рыночной ставке);

- отраслевой принадлежности.

В рамках оценки качества всего кредитного портфеля, необходимо проводить оценку каждого сегмента кредитования по критериям риска, доходности и ликвидности. Так, с точки зрения доходности более прибыльными для банка являются потребительские ссуды, менее прибыльными – межбанковские кредиты. Рискованность кредитных вложений можно оценить, исходя из доли просроченной задолженности в общем объеме выданных кредитов (как показывает практика, наиболее рискованным для банков видом кредитных операций является потребительское кредитование).

При оценке ликвидности необходимо понимать, чем короче срок ссуды, тем она более ликвидная и наоборот, удлинение сроков кредитования снижает ликвидность и увеличивает кредитный риск. Обычно в банках структура кредитного портфеля по срокам размещения "привязывается" к срокам привлечения депозитов (исходя из банковской практики, большая часть кредитных ресурсов размещается на короткий и средний срок – от 3 месяцев до 3 лет). В последнее время кредитные организации стали проявлять заинтересованность в реализации программ кредитования долгосрочного характера (в основном, за счет ипотеки), что положительным образом отражается на развитии отечественной экономики, однако приводит к увеличению кредитного риска по ним в связи с возможным ухудшением за такой период финансового положения заемщика.

Особую значимость в структуре кредитного портфеля имеет отраслевая классификация, учитываемая при оценке качества отдельной ссуды, исходя из экономической ситуации в отрасли. Так, к более рискованным и менее доходным относят сельское хозяйство; к менее рискованным – строительство, торговлю, промышленность (особенно, газовую, нефтяную, энергетическую и автомобилестроительную).

Анализ кредитного портфеля проводится за некоторый временной период, что позволяет установить тенденции изменения структуры кредитных вложений и определить динамику изменения количественных показателей.

При проведении структурного анализа кредитного портфеля особое внимание банкам необходимо обращать на долю пролонгированных кредитов и выяснению причин пролонгации, поскольку в ряде случаев продление/отложение сроков погашения кредитов является способом сокрытия невозвратных кредитов и фактических убытков банка. Кроме того, при принятии решения о пролонгации ссуды (ее реструктуризации), банк, в установленных Положением № 254-П случаях (на основании признания обслуживания заемщиком долга по ссуде хорошим), имеет право не ухудшать качество ссудной задолженности, что при недобросовестном подходе со стороны банка может явиться инструментом регулирования резерва на возможные потери (а именно, его недосоздания) за счет занижения реальной величины кредитного риска.

Обобщение аналитиками современной российской банковской практики кредитования позволило выделить несколько причин пролонгации кредитных договоров:

- неверное определение сроков в кредитном договоре;

- временная задержка поступления платежей в адрес заемщика по его расчетам за продукцию и услуги;

- ухудшение финансового состояния заемщика;

- неплатежеспособность заемщика;

- форма продления срочных кредитов.

На основании результатов структурного анализа кредитного портфеля банка, с учетом полученных значений финансовых коэффициентов, можно определить области наибольшего риска кредитных вложений, приводящего к ухудшению качества кредитов (например, в разрезе субъектов кредитования – это потребительские кредиты; сроков кредитования – долгосрочные; способов погашения долга – в конце срока договора). В отдельных случаях результаты оценки и анализа могут явиться основанием для пересмотра банком кредитной политики, например, в части разработки новых условий для предоставления кредитов; установления ограничений на ссуды с учетом состояния отрасли, особенностей региона и типа заемщика или предельных объемов кредитов одному заемщику (группе связанных заемщиков); увеличения резерва для покрытие убытков от кредитных рисков; разработки особой процедуры списания непогашенных ссуд, системы отслеживания всех кредитов или технологии погашения проблемных кредитов; пересмотра политики обеспечения возвратности кредитов; уточнения порядка принятия решений о выдаче кредита; делегирования полномочий в процессе кредитования; разработки стандартов кредитной документации.

Управление качеством кредитного портфеля является инструментом управления кредитным риском, управлением доходностью и ликвидностью коммерческого банка. Вместе с тем качество кредитного портфеля отражает общий уровень менеджмента и его эффективность в кредитной организации.

Управление качеством кредитов, как и управление кредитами, носит комплексный характер и затрагивает все стороны финансовых отношений банка с заемщиком, всю систему кредитования, а также общую систему управления банком. Любое допущенное на практике несоблюдение технологического процесса кредитования, а также технологии оценки качества ссуды, может привести к невозврату кредита и, как следствие, к ухудшению качества кредитного портфеля, что будет свидетельствовать о слабом управлении кредитным портфелем и, в конечном итоге, отразится негативным образом на результатах деятельности банка. Ухудшение качества кредитов может привести к:

- замедлению оборачиваемости банковских активов;

- обесценению стоимости кредита и снижению реальной стоимости активов;

- повышению цены кредитов на рынке и, как следствие, потери от применения банком более низкой процентной ставки по сравнению с образовавшейся высокой рыночной ставкой;

- снижению рейтинга и репутации банка;

- уходу квалифицированных кадров из-за угрозы банкротства банка.

В российской практике управления кредитами, в силу относительной новизны и актуальности данного направления, в целях повышения их качества кредитов банкам может быть интересен зарубежный опыт управления кредитными портфелями.

Так, в зарубежной практике управление кредитными портфелями включает в себя следующие элементы: разработка портфельной концепции и определение ее целей (рентабельность, связь между различными сегментами кредитования, влияние на акционерную стоимость, целевой рынок); ретроспективный анализ убытков по ссудам (включая, анализ волатильности прибыли и миграции кредитов); диверсификация (включающая управление концентрацией кредитов, ограничение концентрации); андеррайтинг кредитов (стандарты и методики оценки риска); процентная ставка кредита; отказ от кредитов со снижающимся качеством.

В соответствии с подходами зарубежных теорий, основополагающим моментом любой системы управления кредитами является наличие разработанной руководством банка стратегии управления кредитными портфелями и созданных механизмов ее практической реализации. Непосредственной разработкой концепции кредитного портфеля должен заниматься только исполнительный орган банка и его топ-менеджеры. Разработка портфельной концепции определяет желаемый результат и средства его достижения, а также позволяет ответить на вопрос: "как банку следует вести дела". Желаемый результат – это разработка портфеля кредитов, который удовлетворяет стратегическим показателям кредитного риска, ликвидности и доходности. Средство достижения – это хорошо подготовленные, мотивированные и умело направляемые сотрудники, которые имеют четко сформулированную задачу, и чья деятельность сконцентрирована на целевом рынке.

Портфельная концепция – это философия и кодекс поведения, реализация которой со временем приведет к созданию кредитного портфеля с устойчивым уровнем рибыли. Для того, чтобы ее было проще выстраивать и внедрить, ее принципы следует изложить в письменной форме. Принципы портфельной концепции необходимо довести до сознания сотрудников любого звена, и тех из них кто применяет новую концепцию в своей работе, следует поощрять и поддерживать. Портфельная концепция носит более значительный и глобальный характер по сравнению с кредитной политикой, поскольку определяет линию поведения; кредитная политика чаще всего касается распределения ответственности за конкретные участки работы.

Портфельная концепция строится на основании исторических данных о динамике кредитов на протяжении одного экономического цикла. При разработке концепции и определении объемов кредитования руководство банка должно учитывать следующие факторы: уровень рентабельности (определять ее, исходя из целевой прибыли, превышающей стоимость капитала и увеличивающей акционерную стоимость; диапазона приемлемой доходности); взаимосвязь всех кредитных сегментов (например, если потребительское кредитование обеспечивает уровень доходности, необходимо соответствующим образом перераспределить средства между сегментами); стабильность прибыли; конъюнктуру рынка; задачи управления ресурсами банка. При этом необходимо понимать, что со временем эти факторы меняются.

Диверсификация кредитного портфеля производится по трем направлениям: географическому, отраслевому, по заемщикам. С точки зрения диверсификации кредитного портфеля, большое внимание уделяется концентрации кредита у заемщиков, которая регулируется за счет введения лимитов.

Механизм управления кредитным портфелем включает в себя различные стандартные процедуры оценки риск-рейтинга (андеррайтинг). Методики таких оценок основываются на имеющейся в банках финансовой информации о заемщиках. Анализ финансовой отчетности ориентирован при этом на оценку трех показателей: ликвидности, соотношения заемных и собственных средств, отношения поступления денежных средств к обязательствам.

Основной задачей при определении процентной ставки является достижение такого подхода по каждому кредиту, который позволит поддерживать прибыльность портфеля на целевом уровне. Если коммерческое кредитование сопровождается получением некредитного дохода, то приносящий такой доход вид деятельности также принимается в расчет. Стратегия должна содержать указания относительно того, как следует поступать с кредитами, уровень рентабельности которых ниже целевого. В этих целях строятся математические модели рентабельности кредитного портфеля (на основе ROA или ROE), то есть модель ценообразования для конкретных кредитов.

Отказ от кредитов со снижающимся качеством производится с целью снижения издержек путем передачи его другому банку. Решение о выходе банка-кредитора из кредитного соглашения должно быть принято до момента попадания кредита в проблемный список. Такое решение принимается руководством банка по результатам риск-рейтингов кредитов, соотносимых к установленному в банке критическому уровню рейтинга, при котором рассматривается вопрос о выходе или сохранении кредита.

II. Анализ современной практики управления качеством кредитного портфеля и ее оценка

2.1 Современные подходы к управлению качеством кредитного портфеля

На примере регионального банка кратко рассмотрим систему управления качеством кредитных вложений в разрезе двух аспектов – построения механизма управления кредитным процессом и анализа структуры кредитных вложений, проведенного на основании данных финансовой отчетности банка.

Собственные средства (капитал) Банка являются стабильным источником, обеспечивающим платежеспособность Банка и покрытие кредитных рисков.

Наличие зон возникновения кредитного риска в Банке связано с проведением операций кредитного характера с физическими и юридическими лицами, операций на межбанковском рынке, на фондовом рынке, операций с контрагентами, имеющими дебиторскую задолженность перед Банком. В рамках проведения мероприятий по снижению уровня кредитного риска в АКБ "Инвестбанк" (ОАО) осуществляется мониторинг финансового состояния банков-контрагентов, текущего уровня риска проводимых активных операций и его отклонений от заданных значений, контроль активных операций на межбанковском рынке.

В целях снижения кредитного риска Банком проводится анализ кредитоспособности действующих и потенциальных заемщиков и гарантополучателей из категории нефинансовой клиентуры путем определения уровня риска на основе мотивированного суждения, вероятности и величины возможных потерь.

Основная доля кредитных продуктов в структуре кредитного портфеля Банка приходится на кредиты, предоставленные коммерческим предприятиям, осуществляющим свою деятельность в сфере торговли. Также в структуре кредитного портфеля представлены предприятия химической и пищевой промышленности, транспорта, строительства и операций с недвижимостью, лизинговые компании и другие компании непроизводственной сферы.

С целью регулирования кредитных рисков Банк использует все инструменты, традиционно применяемые в мировой практике риск-менеджмента. К их числу относятся:

- анализ финансового состояния и платежеспособности заемщика, изучение его деловой репутации, кредитной истории;

- оформление в обеспечение предоставляемых кредитов залога имущества. Приоритетными видами залога являются объекты недвижимости, оформляются также в залог оборудование и товарно-материальными ценности (товары в обороте). В качестве обеспечения принимаются также поручительства и гарантии финансово устойчивых организаций;

- диверсификация кредитного портфеля с целью недопущения превышения обязательных нормативов ЦБ РФ. Установленные Центральным банком РФ требования к предельно допустимому уровню концентрации кредитных рисков на одного заемщика или группу связанных заемщиков (норматив Н6) контролируются Банком на ежедневной основе;

- создание резервов на возможные потери по предоставленным ссудам. При этом Банк исходит, прежде всего, из необходимости полного соблюдения всех предписанных Центральным банком РФ требований в области формировании резервов на потери по ссудам с учетом разработанных Банком внутренних процедур и методик оценки кредитного риска.

В рэнкинге агентства АК&M ИНВЕСТБАНК занял 77-е место по совокупному объему ссудного портфеля на 1 октября 2009 года со следующими показателями: общая ссудная задолженность на 1 октября 2009 года - 23, 358 млрд. рублей, ссудная задолженность юридических лиц - 19,431 млрд. рублей, ссудная задолженность физических лиц - 1,523 млрд. рублей, ссудная задолженность финансовых организаций - 2,389 млрд. рублей, ссудная задолженность государственных органов - 0,034 млрд. рублей.

В рейтингах банков России по состоянию на ноябрь 2009 года, опубликованных финансовым порталом "БАНКИР", ИНВЕСТБАНК занимает среди кредитных организаций, зарегистрированных в Калининграде и Калининградской области: 1-е место по активам (34 млрд. 951 млн. рублей), 1-е место по кредитам предприятиям (20 млрд. 038 млн. рублей), 1-е место по рублевым кредитам предприятиям (16 млрд. 930 млн. рублей), 1-е место по валютным кредитам предприятиям (3 млрд. 107 млн. рублей) 1-е место по потребительским кредитам ( 1 млрд. 160 млн. рублей), 1-е место по вкладам физлиц (11 млрд. 903 млн. рублей), 1-е место по рублевым срочным вкладам физлиц (8 млрд. 809 млн. рублей), 1-е место по валютным срочным вкладам физлиц (2 млрд. 182 млн. рублей) и 1-е место по расчетным счетам ( 4 млрд. 429 млн. рублей).

"Национальное Рейтинговое Агентство" повысило индивидуальный рейтинг кредитоспособности ИНВЕСТБАНКА до уровня "А+" высокая кредитоспособность, первый уровень.

В рейтинге агентства РосБизнесКонсалтинг (РБК. Рейтинг) "Крупнейшие банки России за 9 месяцев 2009 года" ИНВЕСТБАНК занял 81-е место по кредитному портфелю, улучшив свои позиции по этому показателю на 15 пунктов в течение года. Кредитный портфель Банка по состоянию на 1 октября 2009 года, по оценке "РБК. Рейтинг", увеличился до 16 млрд. 503 млн. рублей по сравнению с 12 млрд. 460 млн. рублей на 1 октября 2008 года, прирост за год составил 32,45%.

В рэнкингах "ИНТЕРФАКС-100. Банки России. Основные показатели деятельности" и "ИНТЕРФАКС-100. Объемы и структура обязательств перед населением", подготовленных Интерфакс ЦЭА по итогам III квартала 2009 года ИНВЕСТБАНК занимает 1-е место среди банков, зарегистрированных в Калининградской области, по величине активов (32,63 млрд. рублей) и 1-е место по депозитам физических лиц (11 млрд. 673,7 млн. рублей).

ИНВЕСТБАНК, впервые участвующий в рэнкинге 100 крупнейших российских банков авторитетного журнала "Forbes Russia", занял 92-е место в опубликованном на сайте издания списке (активы 26,7 млрд. рублей, средства физлиц - 9,1 млрд. рублей).

Независимое национальное рейтинговое агентство RusRating подтвердило кредитный рейтинг ИНВЕСТБАНКа на уровне "BB-", прогноз "стабильный" по состоянию на 1 ноября 2009 года. По официальной шкале рейтингов агентства RusRating уровень "BB-" обозначает среднюю степень кредитоспособности, при этом финансовое состояние кредитной организации оценивается как удовлетворительное и стабильное в краткосрочной перспективе. В обосновании рейтинга ИНВЕСТБАНКа отмечается, что "поддерживающими факторами текущего состояния банка являются: умеренный уровень поддержки банка государством в части предоставления ресурсов, наличие поддержки со стороны собственника банка, достаточный уровень капитализации и адекватный уровень резервирования по кредитам, невысокая стоимость ресурсной базы, наличие устойчивых взаимоотношений с кругом постоянных корпоративных клиентов".

В рэнкинге ТОР-100 российских банков, опубликованном финансовым порталом "Банкир", ИНВЕСТБАНК занимает 67-е место по кредитам предприятиям по состоянию на 1 августа 2009 года. Их объем достиг на отчетную дату 16 млрд. 558 млн. рублей, увеличившись с начала года на 20,8%.

Оценка кредитного риска при операциях Банка на рынке ценных бумаг основывается на анализе финансовой отчетности эмитента ценных бумаг с учетом отраслевой специфики его деятельности и уровня странового риска. Производится анализ кредитной истории эмитента, изучаются номинальные владельцы эмитента и его конечные бенефициары, их деловая репутация. Производится оценка предоставленного обеспечения, в том числе изучается финансовая отчетность, кредитная история, деловая репутация и прочие факторы, характеризующие финансовую устойчивость и платежеспособность поручителя по займу.

Показатели кредитного риска при операциях Банка на РЦБ рассчитываются на основании внутренних методик Банка. Исходя из оценки финансового положения эмитента ценных бумаг, с учетом прочих факторов, производится классификация эмитентов по группам их качества.

Оценка кредитного риска при операциях Банка с предприятиями - финансовыми посредниками на рынке ценных бумаг (брокерами) производится на основе анализа финансовой отчетности контрагента, оценки странового риска, изучения состава собственников (акционеров) и конечных бенефициаров контрагента, их деловой репутации. Исходя из оценки финансового положения контрагента (брокерской, инвестиционной компании, банка), с учетом прочих факторов, производится классификация контрагентов по группам их качества.

С целью управления кредитными рисками на РЦБ Комитет по управлению активами и пассивами (далее КУАП) Банка рассматривает и рекомендует к утверждению, а Правление Банка утверждает лимиты на эмитентов ценных бумаг и на предприятия - финансовые посредники на РЦБ. Определение расчетной величины лимита производится в соответствии с "Порядком установления и контроля лимитов на контрагентов/финансовые инструменты в АКБ "Инвестбанк" (ОАО) и внутренними методиками Банка.

Подразделения осуществляющие операции на РЦБ обязаны соблюдать установленные ограничения.

Служба риск-менеджмента проводит анализ финансового положения контрагента/эмитента, подразделения ответственные за оформление и учет операций с ценными бумагами - осуществляют формирование Досье, а при заключении сделки формируют профессиональное суждение (уточняют в дальнейшем) с целью создания резервов согласно Положениям Центрального Банка №254-П и 283-П и внутренним документам Банка.

С целью определения группы контрагентов/ эмитентов, связанных между собой и несущих совокупный кредитный риск, а также в целях соблюдения требований Инструкции Банка России № 110 И в части расчета максимального размера риска на одного заемщика или группу связанных заемщиков (Н6) - в Банке осуществляется работа по выявлению связанных заемщиков и устанавливаются внутренние лимиты на группы связанных заемщиков.

В Банке рассчитывается и соблюдается норматив на максимальный размер крупных кредитных рисков (Н7), установленный Инструкцией Банка России № 110-И.

В деятельности по управлению кредитами АКБ "Инвестбанк" (ОАО) руководствуется действующим банковским законодательством - требованиями законов "О банках и банковской деятельности", "О Центральном Банке РФ", "О валютном регулировании", "О банкротстве (несостоятельности) кредитных организаций".

Согласно федеральным законам, АКБ "Инвестбанк" (ОАО) надлежит:

- совершать кредитование на договорной основе;

- обеспечивать кредит залогом недвижимого и недвижимого имущества;

- соблюдать правило крупного кредита, а также пределы кредитования одного клиента;

- осуществлять в процессе кредитования классификацию активов, выделяя сомнительные и безнадежные долги;

- создавать резервы на покрытие возможных убытков;

- организовать внутренний контроль, обеспечивающий уровень надежности кредитных операций;

- принимать все законные меры для взыскания задолженности по банковским ссудам;

- обращаться при необходимости в арбитражный суд.