| Скачать .docx |

Дипломная работа: Совершенствование системы обязательного страхования в Башкортостане

ДИПЛОМНАЯ РАБОТА

на тему: «Совершенствование системы обязательного страхования в регионе»

СОДЕРЖАНИЕ

Введение

1. Структура доходов и расходов Территориального фонда обязательного медицинского страхования Республики Башкортостан

1.1. Обзор экономической литературы

1.2. Доходы бюджета Территориального фонда обязательного медицинского страхования Республики Башкортостан

1.3. Расходы бюджета Территориального обязательного медицинского страхования Республики Башкортостан

2. Анализ финансовой деятельности Территориального фонда обязательного медицинского страхования Республики Башкортостан

2.1. Экономическая характеристика организации

2.2. Показатели финансовой деятельности Территориального фонда обязательного медицинского страхования Республики Башкортостан

2.3. Финансирование лечебно-профилактических учреждений за счет средств обязательного медицинского страхования

2.4. Прогнозирование финансовой устойчивости обязательного медицинского страхования

3. Проблемы и перспективы осуществления обязательного медицинского страхования в России

3.1. Основные проблемы системы обязательного медицинского страхования

3.2. Пути совершенствования системы обязательного медицинского страхования

3.3. Зарубежный опыт обязательного медицинского страхования

Заключение

Список использованной литературы

Приложения

ВВЕДЕНИЕ

Создание новой модели финансирования и управления здравоохранением в условиях коренного реформирования всей общественной системы является одной из важнейших сторон социально-экономической политики в современных условиях. В целях создания данной системы в июне 1991 года Верховным Советом РСФСР принят Закон «О медицинском страховании граждан в РСФСР», который наряду с другими законодательными актами определяет ее правовые основы.

Выступая необходимым элементом производственных отношений, медицинское страхование относится к сфере перераспределительных отношений, которые связаны, с одной стороны, с формированием страхового фонда с помощью заранее финансированных страховых платежей, с другой - возмещением ущерба из этого фонда участникам страхования. При этом в качестве ущерба выступает ущерб здоровью человека, который является одной из важнейших экономических категорий.

В настоящее время между обществом и медициной складываются новые по своему содержанию социально-экономические взаимосвязи. Наметилась тенденция замены бесплатной медицинской помощи платными услугами. При нарастании платности медицинской помощи возрастает нагрузка на бюджет, так как уровень платности и платежеспособности все больше определяет решение населения по поводу первичного обращения к врачу. В то же время, в условиях формирования современной рыночной экономики доля средств государства в финансировании здравоохранения будет сокращаться и не сможет обеспечить не только развитие, но и выживание здравоохранения. Именно поэтому так необходимы дополнительные гарантированные источники финансирования медицинской помощи, основным из которых становятся взносы на обязательное медицинское страхование.

Медицинское страхование - это форма социальной защиты интересов населения в области охраны здоровья, обеспечивающая накопление средств для целевого финансирования медицинской помощи и профилактических мероприятий при возникновении страхового случая.

Основной задачей обязательного медицинского страхования является обеспечение стабильной работы лечебных учреждений здравоохранения и доступности гарантированного объема и качества медицинской помощи для всех слоев населения в соответствии с базовой программой медицинского страхования республики. А целью введения обязательного медицинского страхования – является изыскание дополнительных к государственных источников финансирования, для повышения качества и эффективности оказания медицинской помощи, создания устойчивого механизма финансирования системы охраны здоровья.

Актуальность представленной работы состоит в том, что медицинское страхование, является, по сути, совершенно новым явлением для нашего государства и общества, требует глубокого изучения условий и методов внедрения данной системы в совокупности с другими социально-политическими и экономическими преобразованиями в нашей стране.

Целями данной дипломной работы является изучение организационно-финансовых форм медицинского обслуживания населения в современных условиях, выявление проблем, стоящих перед реализацией программы обязательного медицинского страхования в нашей стране и республике от решения которых во многом будет зависеть становление современной системы обязательного медицинского страхования и ее финансирование, распределение средств, а так же оценка и прогнозирование финансовой устойчивости фонда обязательного медицинского страхования.

Для решения поставленной цели были поставлены следующие задачи:

- дать характеристику деятельности Территориального фонда обязательного медицинского страхования Республики Башкортостан (ТФОМС РБ);

- определить структуру доходов и расходов Территориального фонда обязательного медицинского страхования в Республике Башкортостан;

- проанализировать показатели финансовой деятельности ТФОМС РБ, в том числе и меж территориальных расчетов;

- проанализировать финансирование лечебно-профилактических учреждений за счет средств обязательного медицинского страхования (ОМС) по итогам 2005 года;

- прогнозировать финансовую устойчивость обязательного медицинского страхования на 2007-2008гг.;

- выявить основные проблемы системы обязательного медицинского страхования;

- предложить меры по совершенствованию системы обязательного медицинского страхования.

Предметом данной дипломной работы является изучение финансовой устойчивости обязательного медицинского страхования Республики Башкортостан и пути его совершенствования.

Объектом дипломного исследования является ТФОМС РБ механизм формирования и распределения средств Республиканского фонд обязательного медицинского страхования Республики Башкортостан, проведения анализа основных показателей его деятельности и прогнозирования финансовой устойчивости; разработка предложений по совершенствованию и дальнейшему развитию системы обязательного медицинского страхования.

Субъектом дипломной работы выступает Территориальный фонд обязательного медицинского страхования Республики Башкортостан.

Во время написания дипломной работы были использованы следующие методы: монографический, экономико-статистический, графический, аналитический, сравнительный, абстрактно-логический.

В процессе написания дипломной работы были использованы труды отечественных и зарубежных авторов, законодательные и нормативные акты Российской Федерации (РФ) и Республики Башкортостан (РБ), аналитические и статистические материал РФОМС РБ, периодические издания.

1. СТРУКТУРА ДОХОДОВ И РАСХОДОВ ТЕРРИТОРИАЛЬНОГО ФОНДА ОБЯЗАТЕЛЬНОГО МЕДИЦИНСКОГО СТРАХОВАНИЯ В РЕСПУБЛИКЕ БАШКОРТОСТАН

1.1. Обзор экономической литературы

В соответствии с Законом «О медицинском страховании граждан в Российской Федерации» медицинское страхование является формой социальной защиты интересов населения в охране здоровья. Цель медицинского страхования – гарантировать гражданам при возникновении страхового случая получение медицинской помощи за счет накопительных средств и финансировать профилактические мероприятия. ОМС является составной частью государственного социального страхования и обеспечивает всем гражданам РФ равные возможности в получении медицинской и лекарственной помощи, предоставляемой за счет средств ОМС в объеме и на условиях, соответствующих программам ОМС.

В обязательном медицинском страховании, в отличие от добровольного и других видов обязательного страхования, реализуется принцип солидарности – здоровый платит за больного.

Таранов А.М. «Вестник ОМС», № 6, 2005г., с.8 ФФОМС в статье «Больной медицинский вопрос» раскрывает вопрос о том, что в системе ОМС денежных средств никогда не хватает. И денег никогда не хватит при сохранении затратного механизма финансирования – оплате фактических расходов лечебно- профилактических учреждений.

Существенно различая в доступности и качественной медицинской помощи, предоставляемой в различных регионах. По данным Минздравсоцразвития России, показатель подушевого обеспечения по территориальным программам государственных гарантий в субъектах Российской Федерации различается более чем в 17 раз: от 1185,6 рублей в Республике Дагестан до 20 513,8 рублей в Чукотском АО.

В 2004 году территориальные программы государственных гарантий были обеспечены финансовыми ресурсами только в двенадцати субъектах РФ. Это означает, что в этих регионах размеры государственного финансирования этой программы (расходы из консолидированного регионального бюджета и средств ОМС) были не ниже рассчитанной ими величины стоимости территориальной программы.

Страховые взносы субъектов РФ на неработающих граждан (в том числе детей) покрывают не более 40% консолидированного бюджета ОМС, при том что основную част населения России составляют неработающее, социально-незащищенные граждане.

В планах реформы системы ОМС Таранов А.М. предлагает пути решения этих проблем (централизация управления территориальными фондами ОМС, увеличение и выравнивание подушевых нормативов, частичное объединение средств ОМС и ДМС за счет введения дополнительного медицинского страхования и возврата страхователям, оплачивающим ДМС своим сотрудникам, части единого социального налога), однако их полная реализация потребует коренных преобразований в системе здравоохранения и произойдет это, не так скоро.

Государство (в лице Федерального и территориального фондов ОМС) – страхователи (в лице хозяйствующих субъектов, работодателей и администраций территорий). Эта группа взаимоотношений связана с аккумулированием денежных ресурсов. Вторая группа: территориальный фонд – лечебно профилактические учреждения (в случае выполнения фондом функций страховщика). Это группа отношений связана с расходованием денежных средств. Третья группа: Федеральный фонд обязательного медицинского страхования – территориальный фонд обязательного медицинского страхования. Эта группа отношений охватывает как аккумулирование, так и расходование денежных ресурсов. Пермяков В.Д. исполнительный директор ТФ ОМС РБ кандидат медицинских наук в своей статье «Некоторые проблемы обязательного медицинского страхования в Республике Башкортостан», считает, что от устойчивости связей между данными субъектами зависит устойчивость всей системы обязательного медицинского страхования. Это так называемые внутренние связи, являющиеся составной частью самой системы и определяющие ее устойчивость изнутри.

Можно выделить внешние факторы, также оказывающие влияние на финансовую устойчивость системы обязательного медицинского страхования. На сегодняшний день эти факторы в свою очередь играют главенстующую роль. Они определяются состоянием экономики и направлением государственной политики в области здравоохранения. Все факторы можно на экономические и организационно-правовые. Экономические факторы напрямую связаны с состоянием экономики страны в целом. Падение объемов производства, закрытие и ликвидация предприятий, кризис неплатежей, разрыв хозяйственных связей приводит к сокращению поступлений страховых взносов на обязательное медицинское страхование.

Скворцова О.В. заместитель исполнительного директора ТФ ОМС РБ в статье «Финансовые возможности государства и объемы гарантированной бесплатной медицинской помощи» утверждает, что, в качестве первоочередной меры по обеспечению сбалансированности объемов государственных гарантий и объемов финансирования должно стать или увеличение бюджетного финансирования отрасли и законодательное закрепление на федеральном уровне единого подушевого норматива финансирования здравоохранения (с учетом территориальных коэффициентов), или определение объемов бесплатной медицинской помощи, которые можно обеспечить государственным финансированием.

Для обеспечения финансами «Программы государственных гарантий оказания гражданам Российской Федерации бесплатной медицинской помощи» целесообразно предпринять следующее:

- законодательно установить принцип обеспечения соответствия «Программы государственных гарантий оказания гражданам Российской Федерации бесплатной медицинской помощи» размерам их финансирования;

- страховые взносы субъекта Российской Федерации на ОМС неработающего населения должны устанавливаться в размере не меньшем, чем размер, обеспечивающий сбалансированность суммы средств из всех источников, предназначенных для финансирования территориальной программы ОМС. Порядок расчета стоимости базовой программы ОМС в субъектах Российской Федерации и методика расчета размера взносов на ОМС неработающего населения должны утверждаться Правительством Российской Федерации.

Для обеспечения единого уровня гарантируемой государством медицинской помощи во всех субъектах Российской Федерации затраты, закладываемые в расчет стоимости базовой программы ОМС в субъекте Российской Федерации, не должны быть ниже нормативов финансовых затрат на единицу гарантируемых видов медицинской помощи, устанавливаемых Правительством Российской Федерации. Утверждаемые в субъекте Российской Федерации тарифы на медицинскую помощь не могут быть менее величин, рассчитанных в соответствии с федеральной методикой определения тарифов.

Это должно поднять планку требований к ресурсному обеспечению оказания медицинской помощи и на этой основе преодолеть стремление регионов занизить стоимость территориальной программы ОМС и, соответственно, размер взносов на неработающее население

1.2. Доходы бюджета Территориального фонда обязательного медицинского страхования

Бюджет территориального фонда представляет собой форму образования и расходования денежных средств, который формируется вне федерального бюджета и бюджетов субъектов Российской Федерации и предназначен для реализации конституционных прав граждан на охрану здоровья и медицинскую помощь. Бюджет составляется на один финансовый год, который соответствует календарному году и длится с 1 января по 31 декабря.

При составлении проекта бюджета территориального фонда в обязательном порядке должно обеспечиваться соблюдение следующих основных принципов:

- соответствие доходов и расходов (сбалансированность бюджета);

- полнота отражения доходов и расходов бюджета;

- достоверность бюджета (наличие источников доходов, определенных в соответствии с законодательством Российской Федерации);

- принцип адресности и целевого характера средств обязательного медицинского страхования (соответствие расходов основным задачам и функциям территориального фонда, определенным законодательством Российской Федерации);

- эффективность и экономность использования денежных средств обязательного медицинского страхования.

Бюджет Территориального фонда обязательного медицинского страхования (ТФОМС) в форме проекта закона субъекта Российской Федерации с пояснительной запиской, одобренный (согласованный) правлением территориального фонда, в установленные сроки представляется Федеральному фонду обязательного медицинского страхования Российской Федерации (ФФОМС РФ).

В проекте закона о бюджете должны содержаться прогнозируемые доходы бюджета по группам, подгруппам и статьям классификации доходов бюджетов Российской Федерации, установлены расходы бюджета по разделам, подразделам, целевым статьям и видам расходов функциональной классификации расходов бюджетов Российской Федерации, а также определены источники финансирования дефицита бюджета (Приложение 3).

Бюджет территориального фонда и отчет о его исполнении составляются в соответствии с кодами бюджетной классификации Российской Федерации, установленными Федеральным законом от 15 января 1996г. № 115-ФЗ «О бюджетной классификации Российской Федерации».

Доходы бюджета территориального фонда, структура расходов бюджета территориального фонда, а также источники финансирования дефицита бюджета территориального фонда утверждаются отдельными приложениями к проекту закона о бюджете территориального фонда. Пояснительная записка к проекту закона о бюджете должна содержать информацию о стоимости территориальной программы ОМС, а также экономическое обоснование всех доходных и расходных статей бюджета территориального фонда.

Проект закона о бюджете территориального фонда представляется органом исполнительной власти субъекта Российской Федерации на рассмотрение законодательного (представительного) органа субъекта Российской Федерации в составе документов и материалов, представляемых одновременно с проектом закона субъекта Российской Федерации о бюджете на очередной финансовый год и утверждается одновременно с принятием закона субъекта Российской Федерации о бюджете на очередной финансовый год.

Закон о бюджете территориального фонда, принятый в установленном порядке, представляется в Федеральный фонд не позднее 15 апреля текущего финансового года.

Отчет об исполнении бюджета территориального фонда в форме проекта закона субъекта Российской Федерации составляется в соответствии с той же структурой и бюджетной классификацией, которые применялись при утверждении бюджета территориального фонда.

При этом исполнение по доходам, расходам, а также источникам финансирования дефицита бюджета территориального фонда утверждается отдельными приложениями к проекту закона об исполнении бюджета территориального фонда.

Финансовые средства государственной системы обязательного медицинского страхования формируются за счет отчислений страхователей на обязательное медицинское страхование. Средства ОМС предназначены для аккумулирования финансовых средств на обязательное медицинское страхование, обеспечения финансовой стабильности государственной системы обязательного медицинского страхования и выравнивания финансовых ресурсов на его проведение.

Доходы бюджета территориального фонда формируются за счет прогнозируемых поступлений. Остатки средств на начало и конец отчетного периода не относятся к доходам территориального фонда и являются источниками внутреннего финансирования дефицита бюджета территориального фонда.

Прогнозируемые поступления бюджета территориального фонда включают:

1. Единый социальный налог, зачисляемый в территориальные фонды обязательного медицинского страхования;

2. Единый налог, взимаемый в связи с применением упрощенной системы налогообложения, в том числе:

- единый налог, распределяемый по уровням бюджетной системы Российской Федерации;

- единый налог на вмененный доход для отдельных видов деятельности;

3. Единый сельскохозяйственный налог, в том числе:

- единый сельскохозяйственный налог, уплачиваемый организациями;

- единый сельскохозяйственный налог, уплачиваемый крестьянскими (фермерскими) хозяйствами и индивидуальными предпринимателями;

4. Страховые взносы на обязательное медицинское страхование неработающего населения, уплачиваемые в территориальные фонды обязательного медицинского страхования органами исполнительной власти субъектов Российской Федерации, местного самоуправления;

5. Недоимка, пени и штрафы по страховым взносам на обязательное медицинское страхование неработающего населения;

6. Недоимка, пени и штрафы по обязательным поступлениям в территориальные фонды обязательного медицинского страхования;

7. Прочие поступления в территориальные фонды обязательного медицинского страхования.

Расчет сумм единого социального налога для формирования доходной части бюджетов территориальных фондов обязательного медицинского страхования осуществляется территориальными органами Министерства Российской Федерации по налогам и сборам совместно с территориальными фондами в соответствии с Методикой расчета поступления единого социального налога, утверждаемой Министерством Российской Федерации по налогам и сборам по согласованию с заинтересованными министерствами и ведомствами, государственными внебюджетными фондами, в сроки, устанавливаемые органами исполнительной власти субъектов Российской Федерации для представления проектов бюджетов территориальных фондов обязательного медицинского страхования на рассмотрение законодательных (представительных) органов субъектов Российской Федерации.

Расчет поступления сумм единого налога на вмененный доход для отдельных видов деятельности осуществляется территориальными органами Министерства Российской Федерации по налогам и сборам и представляется в территориальные фонды в соответствии со сроками, устанавливаемыми органами исполнительной власти субъектов Российской Федерации для представления проектов бюджетов территориальных фондов на рассмотрение законодательных (представительных) органов субъектов Российской Федерации.

Расчет поступления единого налога, взимаемого в связи с применением упрощенной системы налогообложения, в части поступления единого налога, распределяемого по уровням бюджетной системы Российской Федерации, осуществляется территориальными органами Министерства Российской Федерации по налогам и сборам и представляется в территориальные фонды в соответствии со сроками, устанавливаемыми органами исполнительной власти субъектов Российской Федерации для представления проектов бюджетов территориальных фондов на рассмотрение законодательных (представительных) органов субъектов Российской Федерации.

Поступление единого минимального налога, зачисляемого в государственные внебюджетные фонды, не планируется, так как не является дополнительным налогом при применении упрощенной системы налогообложения, уплачивается взамен единого налога, распределяемого по уровням бюджетной системы Российской Федерации, в случае, если сумма исчисленного в общем порядке налога меньше суммы исчисленного минимального налога, и должно отражаться в отчете об исполнении бюджета территориального фонда, утверждаемого законом субъекта Российской Федерации.

Расчет поступления сумм единого сельскохозяйственного налога по категориям плательщиков осуществляется территориальными органами Министерства Российской Федерации по налогам и сборам и представляется в территориальные фонды в соответствии со сроками, устанавливаемыми органами исполнительной власти субъектов Российской Федерации для представления проектов бюджетов территориальных фондов на рассмотрение законодательных (представительных) органов субъектов Российской Федерации.

Статьей 17 Закона Российской Федерации «О медицинском страховании граждан в Российской Федерации» установлена обязанность органов исполнительной власти субъектов Российской Федерации и органов местного самоуправления по перечислению средств на обязательное медицинское страхование неработающего населения в объемах, гарантирующих предоставление медицинских услуг указанной категории граждан по территориальной программе ОМС, утвержденной в установленном порядке.

Размер средств, необходимый для обеспечения государственных гарантий неработающему населению по территориальной программе ОМС, определяется в соответствии с Методическими рекомендациями по порядку формирования и экономического обоснования территориальных программ государственных гарантий оказания гражданам Российской Федерации бесплатной медицинской помощи.

В случае недостаточности указанных средств при формировании соответствующих бюджетов на предстоящий год предусматривается целевая дотация из бюджета вышестоящих органов исполнительной власти субъектов Российской Федерации согласно Порядку дотирования местных бюджетов на обязательное медицинское страхование неработающего населения, а также граждан, работающих в бюджетных учреждениях, организациях и на временно нерентабельных государственных предприятиях, утвержденному Постановлением Правительства Российской Федерации от 23 января 1992г. № 41 «О мерах по выполнению Закона РСФСР «О медицинском страховании граждан в РСФСР».

Сумма задолженности прошлых лет по страховым взносам на обязательное медицинское страхование неработающего населения включается в доходную часть бюджета территориального фонда при наличии в утвержденных бюджетах муниципальных образований, бюджете субъекта Российской Федерации соответствующих сумм, направляемых на погашение указанной задолженности.

Сумма задолженности прошлых лет по страховым взносам работодателей, а также сумма задолженности по единому социальному налогу включаются в доходную часть бюджета территориального фонда в случае представления в территориальные фонды соответствующих прогнозных данных по указанным показателям территориальными налоговыми органами Министерства Российской Федерации по налогам и сборам.

Прочие поступления включают иные прогнозируемые поступления финансовых средств, предусмотренные законодательством Российской Федерации по обязательному медицинскому страхованию (возврат средств за лечение граждан других субъектов Российской Федерации, возврат предоставленных кредитов и другие).

Расчет суммы указанных средств осуществляется исходя из динамики фактически сложившихся показателей за предшествующий период с учетом прогнозируемых изменений.

В состав иных поступлений также включаются доходы территориального фонда от размещения временно свободных финансовых средств и средств нормированного страхового запаса в банковские депозиты и государственные ценные бумаги.

В состав прогнозируемых поступлений доходной части бюджета территориального фонда не включаются субвенции Федерального фонда, средства от применения финансовых санкций к страховым медицинским организациям и медицинским учреждениям и другие.

1.3. Расходы бюджета Территориального фонда обязательного медицинского страхования

Бюджет территориального фонда включает следующие виды расходов:

1. Финансирование территориальной программы ОМС;

2. Финансирование иных мероприятий, предусмотренных нормативными правовыми актами Российской Федерации по обязательному медицинскому страхованию.

Расходы на финансирование территориальной программы ОМС включают расходы:

1. Выполнение территориальной программы ОМС;

2. Выполнение управленческих функций территориальным фондом (филиалами).

Общая сумма расходов на выполнение территориальной программы ОМС включает расходы:

- на финансирование страховых медицинских организаций, заключивших договоры финансирования обязательного медицинского страхования по дифференцированным подушевым нормативам, устанавливаемым правлением территориального фонда, на оплату медицинских услуг, расходов на ведение дела и формирование резервов;

- на оплату медицинских услуг, оказываемых гражданам, застрахованным территориальным фондом (в случае осуществления обязательного медицинского страхования территориальным фондом);

- на оплату лечения жителей других субъектов Российской Федерации;

- средства на формирование нормированного страхового запаса территориального фонда, предназначенные для обеспечения финансовой устойчивости системы обязательного медицинского страхования на территории субъекта Российской Федерации, резервируемые на случай возникновения критических ситуаций с финансированием территориальной программы ОМС и не являющиеся свободными финансовыми средствами.

Формирование и расходование нормированного страхового запаса осуществляется в соответствии с Порядком, утверждаемым правлением территориального фонда.

Величина нормированного страхового запаса определяется в соответствии с Временным порядком финансирования взаимодействия и расходования средств в системе обязательного медицинского страхования граждан, утвержденному Федеральным фондом обязательного медицинского страхования 5 апреля 2001г. № 1518/21-1 по согласованию с Минздравом России 6 апреля 2001г. № 2510/3586-01-34 и Минфином России 27 апреля 2001г. № 12-03-14 (регистрационный номер Минюста России 2756 от 20 июня 2001г.).

Объем средств, направляемых на выполнение управленческих функций территориальным фондом (филиалами), определяется по нормативу, устанавливаемому исполнительным директором по согласованию с правлением территориального фонда, в соответствии с рекомендациями Федерального фонда по определению средств на содержание территориального фонда в процентах к сумме прогнозируемых поступлений без учета остатка средств на начало года и отражается в расходной части бюджета территориального фонда в абсолютной величине.

Расходы на выполнение управленческих функций территориальным фондом (филиалами) осуществляются в соответствии со сметой, утверждаемой исполнительным директором территориального фонда.

Расходы на финансирование иных мероприятий, предусмотренных нормативными правовыми актами Российской Федерации по обязательному медицинскому страхованию, предусматриваются в бюджете территориального фонда при условии обеспеченности территориальной программы ОМС финансовыми средствами и имеющихся дополнительных возможностей.

Указанные расходы включают:

- расходы на выполнение региональных целевых программ по обязательному медицинскому страхованию;

- прочие расходы.

Целевые программы утверждаются в установленном порядке в объемах финансирования, согласованных с органом управления здравоохранением субъекта Российской Федерации.

Расходы на осуществление финансирования научно-исследовательских работ, международное сотрудничество находятся в исключительной компетенции Федерального фонда и в расходную часть бюджета территориального фонда не включаются.

Финансовые средства Республиканского фонда являются государственной собственностью, не входят в состав бюджетов, других фондов и изъятию не подлежат (в редакции Постановления Кабинета Министров Республики Башкортостан от 23.08.2002 251).

Финансовые средства Республиканского фонда образуются за счет:

- части единого социального налога по ставкам, установленным законодательством Российской Федерации, а также страховых взносов, предусматриваемых органами государственной власти в соответствующих бюджетах на обязательное медицинское страхование неработающего населения (в редакции Постановления Кабинета Министров Республики Башкортостан от 23.08.2002 № 251);

- ассигнований из республиканского бюджета на выполнение республиканских целевых программ в рамках обязательного медицинского страхования;

- финансовых средств, взыскиваемых со страхователей, медицинских учреждений и других юридических и физических лиц в результате предъявления им регрессных требований;

- добровольных взносов юридических и физических лиц;

- доходов от использования временно свободных финансовых средств и нормированного страхового запаса Республиканского фонда;

- поступлений из иных источников, не запрещенных законодательством Российской Федерации (в редакции Постановления Кабинета Министров Республики Башкортостан от 23.08.2002 № 251).

Предусмотренные в установленном порядке в соответствующих бюджетах страховые взносы на обязательное медицинское страхование неработающего населения органы государственной власти направляют Республиканскому фонду и филиалам Республиканского фонда.

Временно свободные финансовые средства Республиканского фонда в целях защиты их от инфляции размещаются в банковских депозитах и могут использоваться для приобретения высоколиквидных государственных ценных бумаг.

Доходы от использования временно свободных финансовых средств и нормированного страхового запаса Республиканского фонда могут быть направлены на финансирование только тех мероприятий, которые осуществляются в соответствии с задачами Республиканского фонда, предусмотренными в Уставе Республиканского фонда.

Затраты на содержание Республиканского фонда, создание и поддержание его материально - технической базы осуществляются в пределах средств, предусмотренных на эти цели бюджетом Республиканского фонда. Финансовые средства, не израсходованные в истекшем году, изъятию не подлежат и при утверждении ассигнований из республиканского бюджета на следующий год не учитываются.

2. АНАЛИЗ ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ ТЕРРИТОРИАЛЬНОГО ФОНДА ОБЯЗАТЕЛЬНОГО МЕДИЦИНСКОГО СТРАХОВАНИЯ РЕСПУБЛИКИ БАШКОРТОСТАН

2.1. Экономическая характеристика организации

Введение обязательного медицинского страхования граждан в Российской Федерации в условиях перехода российского общества в целом и здравоохранения в частности к рынку и развивавшегося на этом фоне экономического кризиса было не только своевременным, но, как показало время, единственно правильным политическим и экономическим решением, позволившим уменьшить негативные последствия бюджетного дефицита, развивавшегося в переходный период, и сохранить здравоохранение как отрасль.

Тем самым созданы предпосылки для формирования принципиально новых отношений в здравоохранении, изменения принципов финансирования медицинской помощи, развитие такого социального института, как защита прав застрахованных граждан.

Была обозначена и такая проблема, как достижение сбалансированности обязательств государства по обеспечению конституционных прав граждан на получение бесплатной медицинской помощи соответствующего объема и качества, а так же выделяемых финансовых ресурсов.

Структура системы обязательного медицинского страхования (ОМС) в Республике Башкортостан представлена страхователями работающих и неработающих граждан, страховыми медицинскими организациями и медицинскими учреждениями.

Республиканский фонд обязательного медицинского страхования Республики Башкортостан (РФОМС РБ) образован в соответствие с Законом Российской Федерации от 28 июня 1999 года «О медицинском страховании граждан в Российской Федерации» (в редакции от 23 декабря 2003 года № 185-ФЗ), Закона Республики Башкортостан от 15 июня 1992 № 12/31–ВС «О медицинском страховании граждан в Республике Башкортостан» (с изменениями на 2 декабря 2005 года № 247–З) в целях реализации государственной политики в области обязательного социального страхования.

Местонахождение РФОМС РБ: РБ, 450103, г. Уфа, ул. Сочинская, 15

РФОМС РБ является государственным некоммерческим финансово – кредитным учреждением и осуществляет свою деятельность на основании Устава, утвержденного постановлением Кабинета Министров Республики Башкортостан от 30 декабря 1998 года № 307 (в редакции от 31 декабря 2004 года). Управление РФОМС РБ осуществляется коллегиальным органом – правлением Республиканского фонда обязательного медицинского страхования Республики Башкортостан и постоянно действующим исполнительным органом – исполнительной дирекцией РФОМС РБ. Состав правления определен постановлением Правительства Республики Башкортостан от 12 июля 1999 года № 215 (в реакции от 14 марта 2006 года). Структура РФОМС РБ представлена исполнительной дирекцией и 22 филиалами, расположенными в муниципальных образованиях Республики Башкортостан (Приложение 1). Филиалы созданы по территориальному признаку, каждый филиал осуществляет обязательное медицинское страхование нескольких районов. Деление осуществлялось в зависимости от количества предприятий, числа работающих и незанятых жителей, лечебных учреждений. Например, Уфимский филиал работает по г. Уфе и Уфимскому району, Нефтекамский филиал объединяет г.Нефтекамск, г.Агидель, г.Янаул, Калтасинский район, Краснокаский район.

Филиалы связаны договорными отношениями с лечебно-профилактическими учреждениями, предприятиями, расположенными на подведомственной территории.

Имущество Республиканского фонда является государственной собственностью и закрепляется за ним на праве оперативного управления. Оно состоит из основных и оборотных средств, которые отражаются на балансе.

Бухгалтерский учет осуществляется бухгалтерией. Заместитель исполнительного директора по финансовым вопросам несет ответственность за оформление учетной политики, ведение бухгалтерского учета, своевременное предоставление полной и достоверной бухгалтерской отчетности. Правильность отражения хозяйственных операций в регистрах бухгалтерского учета обеспечивают лица, составившие и подписанные. В филиалах организуются отдельные учетные подразделения – бухгалтерии, возглавляемые главными бухгалтерами филиалов, на которые возлагаются функции ведения бухгалтерского учета, составление финансовой отчетности по финансово-хозяйственной деятельности филиала.

![]() Учетная политика распространяется на все структурные подразделения. Бухгалтерский учет ведется с применением компьютерной технологии обработки учетной информации с помощью программы 1: С Бухгалтерия.

Учетная политика распространяется на все структурные подразделения. Бухгалтерский учет ведется с применением компьютерной технологии обработки учетной информации с помощью программы 1: С Бухгалтерия.

Хозяйственные операции оформляются с помощью унифицированных форм первичных учетных документов, утвержденных в установленном порядке. Для систематизации и накопления информации, содержащейся в принятых к учету первичных учетных документов, для отражения на счетах бухгалтерского учета и в бухгалтерской отчетности ведутся регистры бухгалтерского учета в виде машинограмм соответствующей финансовой системы. Документооборот ведется в соответствии с внутренними организационно-распорядительными документами. Структура бухгалтерской службы ТФ ОМС РБ представлена на рисунке 1.

Отдел бухгалтерии осуществляет своевременное финансирование медицинских учреждений, оказывает методическую помощь медицинским учреждениям в части ведения бухгалтерского учета по средствам ОМС.

| Заместитель исполнительного директора по финансовым вопросам Главный бухгалтер |

![]()

![]()

![]()

| Ведущий специалист бухгалтер |

|

Главный специалист бухгалтер |

|

Ведущий специалист бухгалтер |

| Кассир |

|

Бухгалтер |

Рис. 1. Структура бухгалтерской службы ТФ ОМС РБ.

Основные задачи: формирование полной и достоверной информации о финансово-хозяйственной деятельности Фонда и его имущественном положении; обеспечение контроля за своевременным, правильным оформлением и законностью совершаемых финансово-хозяйственных операций; обеспечение контроля за экономным и целевым расходованием средств ОМС в соответствии с утвержденным бюджетом Фонда и сметой доходов и расходов; обеспечение контроля за сохранностью материальных ценностей и денежных средств Фонда.

Республиканский фонд вправе осуществлять приносящую доходы деятельность. Полученные от такой деятельности доходы, а также доходы от использования имущества, находящегося в оперативном управлении, и приобретенное за счет этих доходов имущество в установленном порядке поступают в распоряжение Республиканского фонда, учитываются на балансе и направляются для реализации уставных задач Республиканского фонда. Право оперативного управления имуществом прекращается по основаниям и в порядке, предусмотренном гражданским законодательством Российской Федерации.

Республиканский фонд ежегодно разрабатывает бюджет и отчет о его исполнении, которые по представлению Кабинета Министров Республики Башкортостан утверждаются Государственным Собранием Республики Башкортостан. В организации взаимодействия медицинских учреждений с фондом, страховыми медицинскими организациями, важнейшими вопросами являются: заключение договоров, ценообразование на медицинские услуги, контроль качества лечения, система оплаты услуг и защита прав субъектов медицинского страхования.

Договор между РФОМС и лечебно-профилактическими учреждениями на предоставление лечебно-профилактической помощи (медицинских услуг) – это соглашение, по которому медицинское учреждение обязуется предоставлять застрахованным медицинскую помощь определённого объёма и качества в конкретные сроки в рамках программы медицинского страхования. Взаимоотношения определяются условиями договора. Договор должен содержать: наименование сторон, численность застрахованных, виды лечебно-профилактической помощи (медицинских услуг), стоимость работ и порядок расчётов, порядок контроля качества медицинской помощи и использования страховых средств, ответственность сторон.

Другой важной проблемой является разработка и совершенствование системы тарифов на медицинские услуги. В соответствии с законом в разработке тарифов на медицинские услуги принимают участие фонды обязательного медицинского страхования, страховые медицинские организации, органы государственного управления, профессиональные медицинские ассоциации. Тарифы устанавливаются соглашением всех сторон.

РФОМС РБ в процессе своей деятельности постоянно взаимодействует с органами государственной власти и субъектами обязательного медицинского страхования (Приложение 2).

Система ОМС в области полностью соответствует действующему закону РФ «О медицинском страховании граждан в Российской Федерации». Деятельность РФОМС РБ направлена на выполнение задач и функций, определенных законодательством.

Задачи Республиканского фонда обязательного медицинского страхования Республики Башкортостан:

- реализация государственной политики в области обязательного медицинского страхования;

- обеспечение предусмотренных законодательством прав граждан в системе обязательного медицинского страхования;

- обеспечение всеобщности обязательного медицинского страхования;

- обеспечение в системе обязательного медицинского страхования принципов социальной справедливости и равенства всех граждан в получении медицинских услуг;

- обеспечение финансовой устойчивости системы обязательного медицинского страхования.

Функции Республиканского фонда обязательного медицинского страхования Республики Башкортостан:

- обеспечивает своевременность и полноту сбора страховых взносов на обязательное медицинское страхование неработающих граждан (в ред. Закона РБ от 02.12.2002 № 368-з);

- заключает договора с субъектами обязательного медицинского страхования в соответствии с законодательством;

- осуществляет финансирование обязательного медицинского страхования;

- накапливает финансовые резервы для обеспечения устойчивости системы обязательного медицинского страхования;

- разрабатывает правила обязательного медицинского страхования граждан в Республике Башкортостан;

- осуществляет выравнивание условий по обеспечению финансирования Республиканской программы обязательного медицинского страхования в городах и районах Республики Башкортостан на дифференцированной основе с использованием экономических, социально-демографических критериев и показателей здоровья населения;

- осуществляет финансирование целевых программ в рамках обязательного медицинского страхования;

- осуществляет централизованный контроль за целевым и рациональным использованием финансовых средств системы обязательного медицинского страхования филиалами Республиканского фонда обязательного медицинского страхования Республики Башкортостан, страховыми медицинскими организациями, медицинскими учреждениями в соответствии с положением, утверждаемым Правительством Республики Башкортостан;

- участвует в разработке Республиканской программы обязательного медицинского страхования;

- аккумулирует финансовые средства Фонда на обязательное медицинское страхование граждан;

- согласовывает тарифы на медицинские и иные услуги по обязательному медицинскому страхованию;

- вносит в Правительство Республики Башкортостан предложения о размерах страховых взносов на обязательное медицинское страхование неработающих граждан;

- организует подготовку специалистов для системы обязательного медицинского страхования;

- осуществляет иные предусмотренные законодательством и уставом функции по организации обязательного медицинского страхования.

Кроме вышеназванных функций РФОМС РБ и его филиалы в 2006 году осуществляли функции страховой медицинской организации в системе обязательного медицинского страхования.

Истекший, 2006 год характеризуется введением в систему обязательного медицинского страхования страховой медицинской организации и поэтапной передачи функций страховщика с другими медицинскими организациями. В связи с этим в соответствие с Постановлением от 12 июля 2005 года № 142 был проведен конкурс по отбору страховых медицинских организаций для осуществления обязательного медицинского страхования неработающего населения Республики Башкортостан за счет средств бюджета Республики Башкортостан. До конца 2007 года было запланировано закончить передачу функций страховщика страховым медицинским организациям.

В РФ в настоящее время складываются три модели обязательного медицинского страхования:

1. С участием в качестве страховщика страховых медицинских организаций (29 субъектов РФ);

2. С участием в качестве страховщика и страховых компаний и филиалов Фонда (21 субъект РФ);

3. С участием в качестве страховщика только филиалов Фонда (24 субъекта РФ).

В целях обеспечения конституционных прав граждан на получение бесплатной медицинской помощи разграничение источников финансирования здравоохранения в Республике Башкортостан принята Программа государственных гарантий оказания бесплатной медицинской помощи гражданам в Республике Башкортостан на 2007 год, утвержденная Постановлением Правительства Республики Башкортостан от 11 февраля 2006 года № 19. С целью обеспечения финансовой устойчивости системы обязательного медицинского страхования территориальный фонд разрабатывает проект бюджета, сбалансированный по объемам государственных обязательств по предоставлению населению бесплатной медицинской помощи в рамках территориальной программы обязательного медицинского страхования (территориальная программа ОМС), утвержденной в установленном порядке.

2.2. Показатели финансовой деятельности Территориального фонда обязательного медицинского страхования Республики Башкортостан

Республиканский фонд обязательного медицинского страхования, как финансово-кредитное учреждение, на основании законодательства Российской Федерации и законодательства Республики Башкортостан, осуществляет финансирование учреждений здравоохранения республики в соответствии с утвержденной Территориальной программой обязательного медицинского страхования и обеспечивает оплату оказанных медицинских услуг населению.

Основным источником доходов Фонда являются уплачиваемые налогоплательщиками суммы единого социального налога. Ответственность за правильность исчисления, своевременность, полноту и контроль за внесением в бюджет платежей на ОМС осуществляют налоговые органы в соответствии с Налоговым кодексом Российской Федерации.

В качестве плательщиков взносов на обязательное медицинское страхование неработающего населения законодательно определены органы исполнительной власти субъекта РФ.

Обеспечение финансовой устойчивости системы обязательного медицинского страхования является основной задачей фонда ОМС РБ. В целях решения этой задачи Фонд:

- аккумулирует финансовые средства, поступающие от страхователей;

- осуществляет финансирование в соответствии с договорами обязательного медицинского страхования;

- выравнивает финансовые ресурсы городов и районов, направляемые на проведение обязательного медицинского страхования граждан;

- формирует финансовые резервы для обеспечения устойчивости системы обязательного медицинского страхования;

- формирует тарифы на медицинские услуги в соответствии с Республиканской программой обязательного медицинского страхования граждан в Республике Башкортостан;

- осуществляет контроль за рациональным использованием финансовых средств, направляемых на обязательное медицинское страхование граждан.

Контроль за правильностью исчисления, полнотой и своевременностью внесения взносов в РФОМС РБ, уплачиваемого в составе единого социального налога (взноса), осуществляется налоговыми органами в соответствии с Налоговым кодексом Российской Федерации. Ставки взносов в фонды обязательного медицинского страхования установлены Налоговым кодексом Российской Федерации.

Бюджет Фонда разрабатывается и утверждается в соответствии с Республиканской программой обязательного медицинского страхования и ежегодно утверждается Законом Республики Башкортостан.

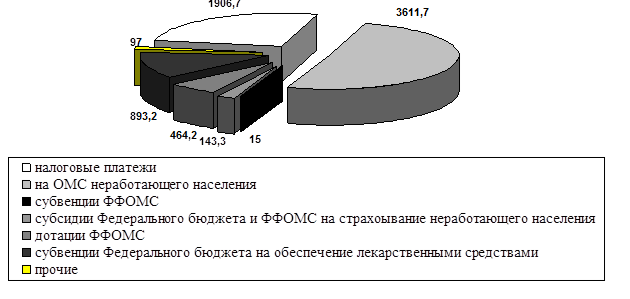

Исполнение доходной части бюджета РФОМС РБ за 2006 год составило 7131,1 млн. руб. при плане 6860,8 млн. руб. (103,9 %).

В структуре доходов РФОМС РБ поступление налоговых платежей составило 1906,7 млн. руб. при плане 1785,3 млн. руб., или 106,8 %.

На обязательное медицинское страхование неработающего населения поступило 3611,7 млн. руб., что составляет 100,6 % к уточнённому плану.

Федеральным фондом обязательного медицинского страхования на выполнение территориальной программы обязательного медицинского страхования Республики Башкортостан направлены дополнительные финансовые средства:

- субвенции в размере 15 млн. рублей;

- субсидии на обязательное медицинское страхование неработающего населения (детей) - 63,5 млн. рублей;

- дотации - 464,2 млн. рублей;

- субсидии федерального бюджета на ОМС неработающего населения (детей) поступили в сумме 79,8 млн. рублей.

Поступление средств, взысканных с медицинских учреждений в отчетном году, в виде штрафных санкций за некачественное оказание медицинской помощи составило 525,4 млн. рублей, а в 2005 году – 28,8 млн. рублей.

Исполнение бюджета по доходам в процентном соотношении и свидетельствует о высоком проценте выполнения плана (таблица 1). Также из таблицы можно сделать вывод, что увеличение доходов в 2006 году по сравнению с 2005 годом произошло за счет страховых взносов на обязательное медицинское страхование (самый наибольший удельный вес). Высокий процент поступления страховых взносов на обязательное медицинское страхование от предприятий, организаций и учреждений и платежей от администраций местных бюджетов обусловлен повышением фонда оплаты труда на предприятиях, инфляционными процессами, а также проведенными РФОМС РБ организационными мероприятиями (усиление арбитражной практики, улучшения схемы взаимозачетов).

Таблица 1

Исполнение бюджета РФОМС РБ по доходам, млн. рублей

| Доходы |

2005г. |

2006г. |

Испол-нение в 2006г к 2005г. |

||

| Сумма |

Удель-ный вес, % |

Сумма |

Удель-ный вес, % |

||

| Доходы всего: в том числе |

5517,9 |

100 |

7131,2 |

100 |

129,2 |

| - налоговые платежи |

2426,6 |

43,9 |

1906,7 |

54,7 |

79 |

| - страховые взносы из бюджета на обязательное медицинское страхование неработающего населения |

2979,6 |

54 |

3611,7 |

50,4 |

121,2 |

| - средства за лечение граждан других субъектов РФ в лечебно- |

50 |

0,9 |

42,2 |

0,6 |

84,4 |

| профилактических учреждениях |

|||||

| - средства, взысканные с медицинских учреждений в виде штрафных санкций |

28,8 |

0,5 |

525,4 |

7,4 |

1824,3 |

| - прочие доходы |

32,9 |

0,96 |

97 |

1,3 |

294,74 |

Увеличение доходов в 2006 году по сравнению с 2005 годом произошло за счет взыскания средств с медицинских учреждений в виде штрафных санкций 7,4 % – это произошло из-за реструктуризации части долга и снижению процентов по нему и страховых взносов на обязательное страхование неработающего населения, который составляет наибольшую часть поступивших средств (рисунок 2).

Рис.2. Структура поступлений денежных средств в 2006 году (%).

Рис.2. Структура поступлений денежных средств в 2006 году (%).

Работа Республиканского фонда ОМС Республики Башкортостан по взаиморасчетам с территориальными фондами ОМС за медицинскую помощь, предоставленную вне территории страхования, осуществляется в соответствии с приказом Федерального фонда обязательного медицинского страхования (ФФОМС) от 23 августа 2000г. № 70 «О порядке финансовых расчетов между территориальными фондами ОМС за медицинскую помощь в объеме базовой программы ОМС граждан Российской Федерации, оказанную гражданам Российской Федерации за пределами территории страхования» и приказом РФОМС РБ от 05 октября 2001 г. № 124-Д.

За 2006 год в РФОМС РБ поступило счетов из других регионов на сумму 34619,2 тыс. руб. Фондом оплачено счетов по случаям оказания медицинской помощи гражданам, получившим медицинскую помощь в других регионах РФ, на общую сумму 33699,9 тыс. руб. Сумма отказа оплаты фондом за медицинскую помощь, предоставленную вне республики, составила 919,3 тыс. руб., или 2,6 % от суммы представленных реестров.

В 2006 году в территориальные фонды ОМС Российской Федерации Фондом направлены счета по случаям оказания медицинской помощи медицинскими учреждениями РБ на общую сумму 52821,6 тыс. руб., получено средств ОМС в объеме 41189,8 тыс. руб., в том числе погашена задолженность территориальными фондами ОМС за предыдущий год в объеме 3320,8 тыс. руб.

Фактически фондом направлено средств ОМС в медицинские учреждения РБ за выполненный объем медицинских услуг, оказанный гражданам других субъектов Российской Федерации, в сумме 62964,6 тыс. руб.

Сумма отказа оплаты по взаиморасчетам другими территориальными фондами составляет 1725,8 тыс. руб. или 3,2 % от суммы выставленных счетов.

Взаимодействие фонда по межтерриториальным расчетам в течение 2006 года осуществлялось с 87 территориальными фондами.

По состоянию на 01 января 2007 г. задолженность фонда перед другими территориями отсутствует, задолженность других территориальных фондов составила 13893,5 тыс. руб. Дебиторская задолженность является текущей. Наибольшую задолженность имеют фонды: Ханты-мансийского АО – 4580,2 тыс. руб., Ямало-Ненецкого АО - 1635,6 тыс. руб., Самарской области – 587,0 тыс. руб., Республики Татарстан – 817,3 тыс. руб., г. Москвы – 1012,9 тыс. руб., Республики Коми - 256,5 тыс. руб., Свердловской обл. - 409,7 тыс. руб., Челябинской обл. - 1339,4 тыс. руб., Оренбургской обл. - 813,9 тыс. руб., Московской обл. – 249,8 тыс. руб.

Финансирование Фондом в 2006 году осуществлялось в пределах средств, утвержденных Законом Республики Башкортостан от 3 декабря 2004 года № 123-з «О бюджете Республиканского фонда обязательного медицинского страхования Республики Башкортостан на 2006 год» (в редакции Закона РБ от 28 декабря 2005г.), в соответствии с постановлением Правительства Республики Башкортостан от 11 февраля 2005 года № 19 «Об утверждении Программы государственных гарантий оказания бесплатной медицинской помощи гражданам в Республике Башкортостан на 2006 год» (ПГГ), а также с решениями, принятыми в течение года Республиканской комиссией по согласованию тарифов на медицинские услуги в системе обязательного медицинского страхования Республики Башкортостан. Неотъемлемой частью ПГГ является Республиканская программа обязательного медицинского страхования (Республиканская программа ОМС).

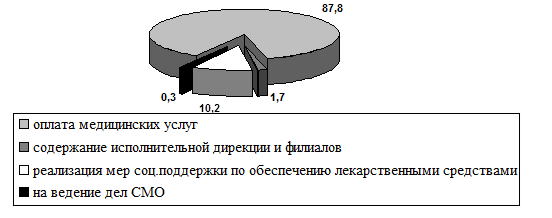

Расходы Республиканского фонда обязательного медицинского страхования Республики Башкортостан в 2006 году составили 6992,9 млн. руб. при плане 6860,8 млн. руб., или 101,9%:

1. На финансирование Республиканской программы ОМС направлено 6157,1 млн. руб. при утвержденной ее стоимости в 5866 млн. руб. (исполнение -105%). В 2006 году было направлено 5482,0 млн. руб. при плане 5104,5 млн. руб. (107,4%). По сравнению с 2005 годом в 2006 году объем средств на финансирование Республиканской программы ОМС увеличился на 12,3 %.

Следует отметить, что расходы на финансирование Республиканской программы ОМС включали в себя:

- оплату медицинских услуг – 6137,0 млн. руб., в том числе за лечение граждан Республики Башкортостан в других территориях перечислено млн. руб. (в 2005 году – 25,7 млн. руб.);

- ведение дел в страховых медицинских организациях - 20,0 млн. руб.

2. На содержание исполнительной дирекции Республиканского фонда ОМС было израсходовано 120,3 млн. руб. при утвержденной смете 120,3 млн. руб. (в 2005 году израсходовано 108,0 млн. руб.).

3. Кроме того, в 2006 году на реализацию мер социальной поддержки отдельных категорий граждан по обеспечению лекарственными средствами через Фонд было направлено 715,5 млн. руб., которые поступили из Федерального бюджета Российской Федерации (поступило 893,2 млн. руб.)

При утверждении бюджета Фонда на 2006 год дефицит средств ОМС на реализацию Республиканской программы ОМС составлял 3351,7 млн. руб. или 38,1%. Сверхплановые поступления в течение года позволили снизить имеющийся дефицит при его первоначальном утверждении до 29 % (исполнение доходной части без средств по ДЛО – 6237,8 млн. руб. при расчетной стоимости программы в 8788,1 млн. руб.), что позволило в течение года осуществить индексацию тарифов медико-экономических стандартов в стационарах и стоимости посещений в амбулаторно-поликлинических учреждениях (АПУ) в целях улучшения финансирования лечебно-профилактических учреждений (ЛПУ) республики.

Оплата медицинских услуг по Республиканской программе ОМС составляет наибольшую часть расходов (рисунок 3).

Рис. 3. Структура расходов РФОМС РБ в 2006 году (%)

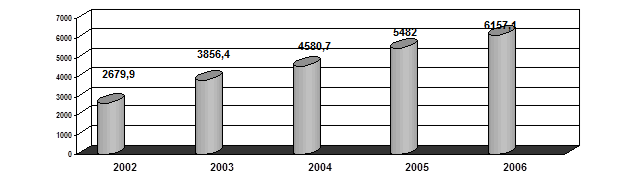

Отмечается ежегодный рост стоимости Республиканской программы ОМС Республики Башкортостан (рисунок 4).

Рис. 4. Динамика роста стоимости Республиканской программы ОМС

Республики Башкортостан за 2002-2006 гг. (млн. руб.)

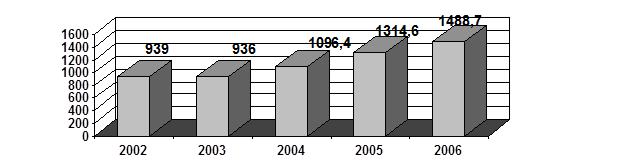

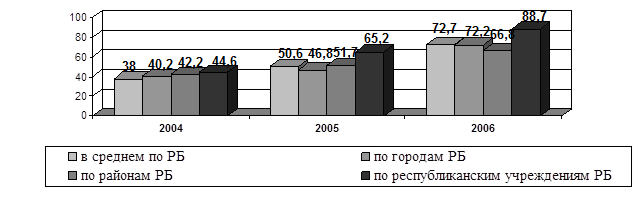

С каждым годом значительно возрастает финансовое обеспечение средствами обязательного медицинского страхования в расчете на 1 жителя Республики, что является положительным явлением здравоохранения. Так, в 2004 году финансовое обеспечение средствами обязательного медицинского страхования в расчете на 1 жителя Республики Башкортостан увеличилось на 16,8% к показателю 2003 года, и составила 1096,4 рублей, а в 2005 году по сравнению с 2004 годом увеличился на 19,9% и составил 1314,6 рублей. В 2006 году так же продолжился рост финансовое обеспечение средствами обязательного медицинского страхования в расчете на 1 жителя РБ оно уже составляло 1488,7 рублей.

Необходимо отметить, что в структуре пролеченных больных с каждым годом возрастает количество неработающих граждан. Причина в том, что за последние годы в связи с ухудшением экологии увеличилось заболевание детей болезнями верхних дыхательных путей и болезни кожи, а также увеличились онкологические, сердечно- сосудистые и неврологические заболевания, а этими заболеваниями подвергаются люди пенсионного возраста. И поэтому недостаточное финансирование лечебно-профилактических учреждений ведет к дефициту лекарственного обеспечения, износу медицинского оборудования, тормозит развитие высокоэффективных медицинских технологий.

2.3. Финансирование лечебно-профилактических учреждений за счет средств ОМС

Финансирование ЛПУ республики осуществлялось Фондом в соответствии с объемными нормативами оказания медицинской помощи, определенными ПГГ. Нормативы оказания медицинской помощи, как стационарной, амбулаторно-поликлинической, так и медицинской помощи, оказываемой на койках стационарозамещающих технологий, были утверждены приказом Министерства здравоохранения Республики Башкортостан от 19 апреля 2005 года № 302-Д «Об утверждении нормативов объемов медицинской помощи по Программе государственных гарантий и форм ежеквартальной отчетности» (с изменениями, вносимыми приказами Министерства Здравоохранения РБ и Фонда от 06 октября 2005г. № 803Д/250Д, приказа Министерства Здравоохранения РБ от 08 декабря 2005г. № 1004-Д).

Оплата услуг медицинских учреждений производится при соблюдении условий, предусмотренных договором между лечебно-профилактическими учреждениями и филиалами РФОМС РБ (страховыми медицинскими организациями). В случае нарушения медицинским учреждением условий договора, РФОМС РБ или страховая медицинская организация вправе частично или полностью не возмещать затраты по оказанию медицинских услуг.

В настоящее время в Республике Башкортостан сложилась следующая схема взаимодействия субъектов обязательного медицинского страхования:

1. Больной обращается в лечебно-профилактическое учреждение и предъявляет страховой медицинский полис;

2. В лечебно-профилактическом учреждении больному оказывают квалифицированную медицинскую помощь;

3. После выписки больного лечебно-профилактическое учреждение подаёт реестр на пролеченных больных в филиал РФОМС РБ;

4. Экономисты филиала просчитывают стоимость лечения больных, указанных в реестре;

5. Бухгалтерия филиала перечисляет заработанные средства лечебным учреждениям.

Принцип работы амбулаторно-поликлинических учреждений в условиях бюджетно-страховой медицины идентичен работе стационаров, но имеет свои особенности.

С 1 апреля отчетного года финансирование АПУ осуществлялось не по смете расходов, а по врачебным посещениям, что является значительным шагом в системе ОМС республики.

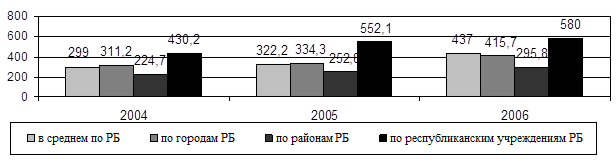

В 2006 году финансовое обеспечение средствами ОМС в расчете на 1 жителя Республики Башкортостан увеличилось на 13,3 % к показателю 2005 года (рис. 5).

Рис. 5. Динамика финансового обеспечения средствами ОМС в расчете на 1 жителя РБ за 2002 – 2006 гг. (в рублях)

Средняя стоимость койко-дня по фактическому финансированию в стационарах сложилась в 437,3 рублей, в том числе:

- в республиканских ЛПУ – 580,0 рублей;

- в городских ЛПУ – 415,7 рублей;

- в районных ЛПУ – 295,8 рублей

Стоимость одного койко-дня в 2006 году увеличилась на 33,7% по сравнению с 2005 годом (327 рублей).

Рис.6. Динамика средней стоимости одного койко-дня в системе ОМС

Республики Башкортостан за 2004-2006 гг. (в рублях)

Значительно выросла стоимость одного койко-дня в стационарных лечебно-профилактических учреждениях, работающих в системе обязательного медицинского страхования (рисунок 6). С учетом динамики роста цен тарифы медико-экономических стандартов индексируются по согласованию с Министерством финансов Республики Башкортостан, Министерством здравоохранения Республики Башкортостан. В итоге индексации в 2005 году стоимость одного койко-дня в стационар составила 437 рублей и по сравнению с 2005 годам возросла на 7,8 %.

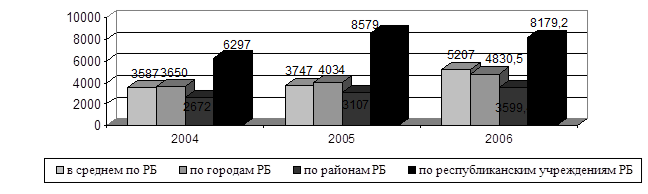

Стоимость лечения одного больного в стационаре в 2006 году увеличилась до 5207 рублей против 3747 рублей в 2005г.

Рис.7. Динамика средней стоимости одного пролеченного больного в

Рис.7. Динамика средней стоимости одного пролеченного больного в

стационаре в системе ОМС РБ за 2004-2006 гг. (в рублях)

Рис.8. Динамика средней стоимости одного посещения врача за 2004-2006 гг. (в рублях)

В связи с тем, что в текущем году из состава тарифов МЭС исключены коммунальные и прочие расходы и с целью их частичного покрытия за счет средств ОМС в ноябре 2006 года была осуществлена разовая индексация тарифов (решение республиканской комиссии по согласованию тарифов на медицинские услуги в системе ОМС от 22 ноября 2006г.), на что было направлено 72 млн. руб. Финансовый результат данного мероприятия позволил в основном всем ЛПУ на начало 2007 года выйти без кредиторской задолженности по коммунальным и прочим хозяйственным расходам. В целом же сумма кредиторской задолженности ЛПУ по всем статьям затрат по сравнению с началом 2006 года снизилась на 87,2 млн. руб.

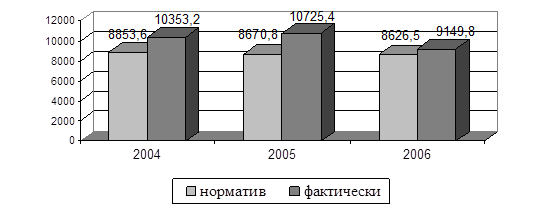

Выполнение объемных нормативов оказания медицинской помощи по итогам 2006 года (без учета оказания медицинской помощи инотерриториальным больным) следующее:

- объемы стационарной помощи без учета инотерриториальных граждан – 9038045 койко-дней при утвержденном нормативе – 8626475 койко-дней или 104,8 %,

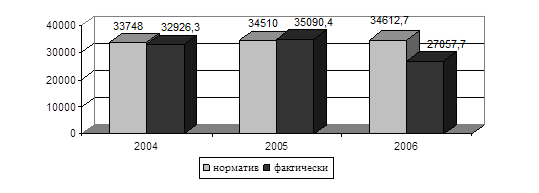

- объемы амбулаторно-поликлинической помощи – 26986,6 тыс. посещений при утвержденном нормативе – 34612,7 тыс. посещений или 78 %;

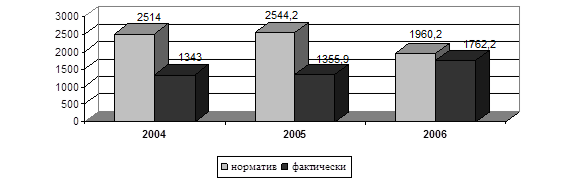

- объемы медицинской помощи, оказанной на койках стационарозамещающих технологий – 1752603 койко-дней при утвержденном нормативе 1960217 койко-дней или 89,4 %.

Таким образом, имеет место превышение нормативных объемов оказания стационарной медицинской помощи при невыполнении объемных нормативов оказания медицинской помощи в амбулаторно-поликлинических учреждениях и на койках стационарозамещающих технологий.

Рис. 9. Объёмы оказания стационарной помощи по сравнению с нормативами Программы государственных гарантий в 2004-2006 годах (тыс. койко-дней)

Рис.10. Объёмы оказания амбулаторно-поликлинической помощи в 2004-2006 гг. по сравнению с нормативами Программы государственных гарантий (тысяч посещений)

Рис. 11. Объёмы оказания стационарозамещающей помощи в 2004-2006 годах по сравнению с нормативами Программы государственных гарантий

(тысяч койко-дней)

Анализ расходования средств по основным статьям затрат ЛПУ по итогам деятельности за 2006 год показал следующее.

Сметы расходов ЛПУ на 2006 год были утверждены в сумме 5748,7 млн. руб. При этом сумма предъявленных реестров за оказанную медицинскую помощь с учетом уменьшения финансирования в течение года за сверхнормативные объемы стационарной помощи составила 6213,7 млн. руб.

Кассовые расходы ЛПУ, функционирующих в системе ОМС, по итогам 2006 года составили 6103,3 млн. руб., из них:

- на оплату труда и начисления – 3731,2 млн. руб. при утвержденной смете в 3545,9 млн. руб. (105,2 %);

- на приобретение медикаментов - 963,6 млн. руб. при утвержденной смете в 967,7 млн. руб. (99,5 %);

- на приобретение продуктов питания – 326,7 млн. руб. при утвержденной смете в 370,8 млн. руб. (88,1 %);

- на коммунальные и прочие хозяйственные расходы – 1034,6 млн. руб. при утвержденной смете расходов в 864,3 млн. руб. (120 %);

- на приобретение мягкого инвентаря - 47,2 млн. руб.

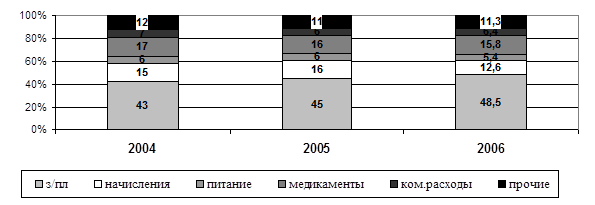

Вышеприведенные показатели свидетельствуют о том факте, что затраты на коммунальные и прочие хозяйственные расходы превышают сметные назначения, а расходы на основные статьи затрат (особенно питание) ниже утвержденных сметных ассигнований.

Структура кассовых расходов средств ОМС в ЛПУ за 2004 - 2006 годы (рисунок 12).

Рис. 12. Сравнительная характеристика структуры кассовых расходов средств ОМС в ЛПУ за 2004 - 2006 гг. (%)

Значительное превышение кассовых расходов наблюдается по коммунальным и прочим хозяйственным расходам. Данный факт объясняется тем, что в конце года (декабрь) ЛПУ должны были окончательно рассчитаться с поставщиками этих услуг, так как в 2007 году указанные статьи затрат перешли на финансирование за счет средств бюджета.

В соответствии с утвержденным планом проверок и ревизий на 2006 год контрольно-ревизионным отделом Республиканского фонда обязательного медицинского страхования Республики Башкортостан, ревизионными и бухгалтерскими службами филиалов планировалось в 2006 году организовать 323 проверки целевого и рационального использования средств обязательного медицинского страхования в 165 медицинских учреждениях, в 4 страховых медицинских организациях и в 22 филиалах.

Фактически проведено 424 проверки в 167 медицинских учреждениях, в 4 страховых медицинских организациях и в 22 филиалах, получающих средства обязательного медицинского страхования, или охвачено проверками 82,7% лечебно-профилактических учреждений. Из общего числа проведенных проверок 30 проведены специалистами контрольно-ревизионного отдела РФОМС РБ. Из 424 проведенных проверок: 5 – контрольные, 23 – комплексные, 135 – тематические, 261 – документальная.

В ходе проводимых проверок в филиалах Республиканского Фонда осуществляются проверки целевого и рационального использования средств обязательного медицинского страхования в лечебно-профилактических учреждениях.

По итогам проверок и ревизий выявлено нецелевое и нерациональное использование средств ОМС на сумму 11811,8 тыс. руб. Восстановлению подлежало 10617,5 тыс. руб. или 89,9 %:

- 38,1 % или 4046,5 тыс. руб. израсходовано ЛПУ на финансирование структурных подразделений в ЛПУ, финансируемых за счет бюджета;

- 37,6 % или 3991,1 тыс. руб. использовано на оплату видов медицинской помощи, не включенных в территориальную программу ОМС;

- 14,2 % или 1503,5 тыс. руб. использовано ЛПУ на оплату видов расходов, не включенных в структуру тарифов на оказание медицинских услуг в системе ОМС;

- 6,9 % или 733,8 тыс. руб. использовано ЛПУ на оплату собственных долгов, не связанных с деятельностью по ОМС;

- 1,9 % или 199,4 тыс. руб. средства ОМС израсходованы сверх норм, установленных соответствующими министерствами;

- 1,0 % или 110,5 тыс. руб. израсходованы средства ОМС при отсутствии подтверждающих документов;

- 0,3 % или 32,9 тыс. руб. использованы средства ОМС не по назначению, содержащемуся в платежном поручении.

В результате проведенной Фондом и филиалами РФОМС РБ целенаправленной работы по восстановлению средств обязательного медицинского страхования в течение 2006 года восстановлено 9134,8 тыс. руб. или 86,0% средств ОМС, подлежащих восстановлению.

В 2005 – 2006 году в ЛПУ проведены комплексные проверки по вопросам организации лекарственной помощи, закупа, учета, хранения и использования медикаментов и изделий медицинского назначения, проведено анкетирование пациентов для изучения общественного мнения по организации лекарственного обеспечения.

2.4. Прогнозирование финансовой устойчивости Территориального фонда обязательного медицинского страхования

Правительство РФ своим распоряжением от 19.01.2006г. № 38 утвердило Программу социально-экономического развития Российской Федерации на среднесрочную перспективу (2006-2008гг.) и план действия по ее реализации в 2007г. Программа предусматривает, в частности модернизацию системы ОМС в следующих основных направлениях.

1. Упорядочение положения субъектов правоотношений в системе ОМС.

2. Завершение перевода ОМС в целом отрасли здравоохранения на страховые принципы. Действующая бюджетно-страховая система финансирования здравоохранения должна быть преобразована в систему финансирования, основанную на страховом принципе, т.е. двухканальная система поступления финансовых средств в медицинскую организацию должна уступить место преимущественно одноканальной системе.

3. Перенесение части финансовой ответственности в негосударственный сектор. Медицинские страховщики должны стать информированными покупателями медицинских услуг в интересах застрахованных. Участие страховщиков в системе ОМС необходимо для создания в системе здравоохранения субъектов, экономически заинтересованных в защите прав пациентов и в повышение эффективности использования ресурсов системы здравоохранения, достигаемой благодаря конкуренции страховщиков. Одним из основных условий конкуренции является реальный выбор самими застрахованными медицинского страховщика.

4. Укрепление финансовой основы системы ОМС путем реализации территориальных программ и более жестких обязательств бюджетов субъектов РФ по ОМС неработающего населения, которые планируются устанавливать в размерах обеспечивающих сбалансированность суммы средств из всех источников, предназначенных для финансирования базовой программы ОМС.

В планах правительства по реализации Программы социально-экономического развития внести в государственную Думу в сентябре 2006 года законопроект «Об обязательном медицинском страховании», предусматривающий переход к рисковому ОМС. Таким образом, предпринята серьезная попытка реформирования системы здравоохранения и системы ОМС.

Правительство уже приступило к частичному решению проблем финансирования ОМС и своим постановлением от 28.07.2005г. № 461 утвердило подушевой норматив финансирования программы государственных гарантий оказания гражданам РФ бесплатной медицинской помощи на 2006 год в размере 3378 рублей, в том числе 1613 рублей за счет средств обязательного медицинского страхования. Нормативы финансовых затрат на единицу объема медицинской помощи по Программе по-прежнему рассчитаны исходя из расходов медицинских организаций на ее оказание с учетом индекса потребительских цен, предусмотренного основным параметрами прогноза социально-экономичсеского развития РФ на 2007 год. Так, например, в 2007 году нормативы затрат составляют:

- на одно посещение в амбулаторно-поликлиническую организацию – в среднем 100,5 рублей, в том числе 75,7 рублей за счет средств ОМС;

- на один пациенто-день в дневном стационаре – в среднем 207,7 рублей в 197,7 рублей за счет средств ОМС;

- на один койко-день в стационаре – в среднем 588,4 рублей, в том числе 452,6 рублей за счет средств ОМС;

- на один вызов скорой медицинской помощи – в среднем 913,3 рублей.

В бюджете Федерального фонда ОМС на 2007 год предусмотрены целевые расходы по половозрастным группам. Поступления из Федерального бюджета в бюджет ФОМС на ОМС неработающего населения (детей) составят 3,21 млрд.рублей, средства Федерального бюджета на реализацию социальной программы поддержки неработающих пенсионеров – 10 млрд. рублей.

Субсидии федерального фонда ОМС детей будут предоставляться бюджетам территориальных фондов с учетом фактического выполнения органами исполнительной власти субъектов РФ обязательств по уплате страховых взносов на ОМС неработающего населения, предусмотренных в бюджетах территориального фондов на 2007 год. Рассматриваются также возможности частичного объединения средств Федеральных фондов ОМС и социального страхования.

В целях обеспечения конституционных прав граждан на получение бесплатной медицинской помощи гарантированного объема и качества, разграничения источников финансирования здравоохранения и повышения эффективности использования ресурсов здравоохранения ежегодно утверждается Программа государственных гарантий оказания медицинской помощи (таблица 2).

Таблица 2

Объемы финансирования программы государственных гарантий оказания гражданам бесплатной медицинской помощи (прогноз на 2007-2008гг.)

| Источники финансирования программы |

Объемы финансирования |

|||||

| 2006г. |

2007г. |

2008г. |

||||

| всего (млн.руб) |

в расчете на 1 жителя (руб) |

всего (млн. руб) |

в расчете на 1 жителя (руб) |

всего (млн.руб) |

в расчете на 1 жителя (руб) |

|

| Средства бюджета РБ |

3375.1 |

824.7 |

5605,3 |

1374.3 |

7286.89 |

1905,30 |

| Средства ОМС в том числе: |

6157.1 |

1488.7 |

6962,4 |

1707,0 |

8725.52 |

2343.00 |

| Единый социальный налог |

1906.7 |

Х |

1875.4 |

х |

2438.02 |

х |

| Дотации ФФОМС |

494.3 |

Х |

915.1 |

х |

1245.6 |

х |

| Страховые взносы на неработающее население |

3631.3 |

Х |

4015.1 |

х |

4815.3 |

х |

| Субсидии федерального бюджета на ОМС нераб населения (дети) |

79.8 |

Х |

106.8 |

х |

156.6 |

х |

| Прочие поступления |

45 |

Х |

50 |

х |

70 |

х |

| Всего |

8811.5 |

2313.4 |

12567,7 |

3081.3 |

16012.41 |

4248.30 |

Подушевыми нормативами финансирования Программы является показатели, отражающие размеры средств на компенсацию затрат по предоставлению бесплатной медицинской помощи в расчете на 1 человека. Подушевые нормативы формируются органами исполнительной власти субъектов Российской Федерации исходя из нормативов, с учетом влияния районных коэффициентов и устанавливается в рублях в расчете на человека в год.

Уже в 2007 году за счет увеличения сбора единого социального налога и бюджетных выплат на неработающее население увеличились подушевые нормативы.

В 2006 году подушевой норматив в среднем составлял 2313,4 рублей, в том числе 1488,7 рублей за счет средств обязательного медицинского страхования, по прогнозу на 2007-2008г. норматив возрос на 54,4%. Исходя из вышеизложенного и ожидаемого поступления средств обязательного медицинского страхования следует, что имеется возможность проведения индексации стоимости медицинских услуг.

Нормативы финансовых затрат на единицу объема медицинской помощи рассчитаны исходя из расходов организаций здравоохранения на ее оказание с учетом корректировки индекса роста потребительских цен, предусмотренных прогнозом-экономического развития на 2007 год.

3. ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ ОСУЩЕСТВЛЕНИЯ

ОБЯЗАТЕЛЬНОГО МЕДИЦИНСКОГО СТРАХОВАНИЯ В РОССИИ

3.1 Основные проблемы системы обязательного медицинского страхования

Главный принцип системы обязательного медицинского страхования является создание равных возможностей для граждан РФ в получении медицинской и лекарственной помощи, финансируемой за счет средств обязательного медицинского страхования в объеме и на условиях программ обязательного медицинского страхования.

Основным стратегическим направлением работы Фонда обязательного медицинского страхования остается обеспечение выполнения Закона РФ «О медицинском страховании граждан в РФ». Главной стратегической целью развития здравоохранения является обеспечение реальной доступности медицинской помощи для населения страны.

Одна из наиболее острых проблем, требующих решения сегодня является то, что при поступлении средств обязательного медицинского страхования в систему здравоохранения происходит сокращение бюджетного финансирования отрасли, что затрудняет реализацию Закона об обязательном медицинском страховании. Сегодня тариф страхового взноса - 2,8 % от фонда оплаты труда, который не обеспечивает финансового покрытия медицинской помощи даже работающему населению страны, которое составляет 47,5 %, а большая часть 52,5 % - это неработающее население (старики, дети, инвалиды), которые к тому же более всего нуждаются в медицинской помощи. Поэтому проблема платежей на неработающее население особо остро встает именно в связи с сокращением бюджетного финансирования отрасли «Здравоохранение». При таком сокращении в первую очередь страдают скорая и неотложная медицинская помощь и социально значимые виды медицинской помощи.

В России возникает такая ситуация, когда система становится заинтересованной в постоянном росте числа больных, а не здорового населения, а качество медицинской помощи определяется не результатами, а более дорогими технологиями. Здесь имеется в виду принцип оплаты труда в здравоохранении: проходя стадии от полного безразличия и экономической не заинтересованности в результате своего труда, через принцип «проработал больше - получил больше» надо приблизиться к принципу «сколько заработал - столько и получил».

Еще одна острая проблема - это проблема достоверности информации о расходовании средств системы обязательного медицинского страхования. В настоящее время еще нет отработанной системы получения объективной и достоверной информации о расходовании средств обязательного медицинского страхования.

Проблема обеспечения полноты поступления страховых взносов платежей связана в настоящий период с рядом факторов, основными их которых являются:

- взаимные неплатежи, что вызывает рост задолженности по взносам;

- задержка перечисления средств по вине банков;

- занижение плана поступления средств на лечение неработающего населения.

Этот фактор является одним из самых серьезных из вышеперечисленных и влечет за собой дестабилизацию финансовой системы обязательного медицинского страхования. Платежи на неработающих должны составлять примерно 70 % поступлений в обязательное медицинское страхование. В итоге неработающее население в настоящее время практически застраховано за счет взносов работодателей, то есть работает принцип «социальной несправедливости», когда в ущерб одним гражданам страны медицинская помощь оказывается другим.

Десятилетний опыт обращения страховых медицинских полисов на бумажных носителях показал необходимость совершенствования формы полиса, расширения содержащейся в ней информации. И поэтому уже с 1 января 2005 года обращаются новые полиса с новыми номерами, в которых содержится информация о держателе полиса (дата рождения, пол).