| Скачать .docx |

Курсовая работа: Правовое содержание ипотечных отношений в Российской Федерации

В условиях хронического недостатка государственных средств традиционной задачей для органов власти всех уровней стало привлечение внебюджетных денежных ресурсов в сферу жилищного строительства. Наиболее перспективным решением «квартирного вопроса» специалисты в области недвижимости считают развитие системы долгосрочного ипотечного кредитования.

Ипотека – это обременение имущественных прав собственности на объект недвижимости.

Ипотечное кредитование – это кредитование под залог недвижимости, то есть кредитование с использованием ипотеки в качестве обеспечения возвратности кредитных средств [3, с. 186].

При рассмотрении ипотеки как элемента экономической системы необходимо выделить три наиболее характерные ее черты:

1) залог недвижимости выступает в роли инструмента привлечения необходимых финансовых ресурсов для развития производства;

2) ипотека способна обеспечить реализацию имущественных прав на объекты, когда другие формы (например, купля-продажа) в данных конкретных условиях нецелесообразны;

3) создание с помощью ипотеки фиктивного капитала на базе ценной бумаги (при эмитировании собственником объекта недвижимости первичных, вторичных и т.д. закладных оборотные средства увеличиваются на величину образующегося фиктивного капитала) [3, с. 187].

В экономическом отношении ипотека – это рыночный инструмент оборота имущественных прав на объекты недвижимости в случаях, когда другие формы отчуждения (купля-продажа, обмен) юридически или коммерчески нецелесообразны, позволяющий привлечь дополнительные финансовые средства для реализации различных проектов.

Особенно следует выделить функции ипотечного кредитования и особенности такого рода кредита, которые дают ему преимущество перед другими способами кредитования.

Функции, выполняемые ипотечным кредитованием, можно сформулировать следующим образом:

– функция финансового механизма привлечения инвестиций в сферу материального производства;

– функция обеспечения возврата заемных средств;

– функция стимулирования оборота и перераспределения недвижимого имущества, когда иные способы (купля-продажа и др.) экономически нецелесообразны или юридически невозможны;

– функция формирования многоуровневого фиктивного капитала в виде закладных, производных ипотечных ценных бумаг и др. [3, с. 11].

Можно выявить следующие отличительные особенности ипотечного кредита.

1. Обязательность обеспечения залогом (причем в качестве залога может выступать и та недвижимость, для покупки которой берется ипотечный кредит).

Это означает, что в случае неисполнения заемщиком обязательств осуществляется обращение взыскания на жилье с последующей его реализацией, чтобы погасить задолженность заемщика по кредиту перед кредитором. Оставшаяся после погашения кредита сумма за вычетом расходов, связанных с процедурой обращения взыскания и продажи жилья, возвращается бывшему заемщику.

Заемщик и все совершеннолетние члены его семьи дают нотариально заверяемое согласие на освобождение переданного в ипотеку жилого помещения в случае обращения на него взыскания.

Передаваемое в ипотеку жилье должно быть свободным от каких-либо ограничений (обременений), не должно быть заложено в обеспечение другого обязательства.

2. Длительность срока предоставления кредита.

Долгосрочные ипотечные жилищные кредиты предоставляются на срок от 3 и более лет (оптимально 20-25 лет). Благодаря длительному сроку погашения уменьшается размер ежемесячных выплат заемщика.

3. Большинство ипотечных ссуд носят целевой характер.

4. Ипотечный кредит считается относительно низкорисковой банковской операцией. К основным требованиям можно отнести следующие:

– сумма кредита, как правило, составляет не более 60-70 % рыночной стоимости покупаемого жилья;

– величина ежемесячного платежа по кредиту не должна превышать 30 % совокупного дохода заемщика и созаемщиков (в том случае, если они имеются) за соответствующий расчетный период;

– при процедуре оценки вероятности погашения кредита кредитор использует официально подтвержденную информацию о текущих доходах заемщика и созаемщиков.

Указанные стандарты и требования направлены на снижение рисков для кредитора и заемщика.

Соблюдение четких стандартов и требований к процедурам предоставления и обслуживания кредитов является основой для надежного функционирования вторичного рынка ипотечных кредитов и привлечения средств частных инвесторов в этот сектор, в том числе через эмиссионные ипотечные ценные бумаги или облигации.

Главная цель развития долгосрочного ипотечного жилищного кредитования – создать эффективно работающую систему обеспечения доступным по стоимости жильем российских граждан со средними доходами, основанную на рыночных принципах приобретения жилья на свободном от монополизма жилищном рынке за счет собственных средств граждан и долгосрочных ипотечных кредитов. Создание указанной системы позволит:

– увеличить платежеспособный спрос граждан и сделать приобретение жилья доступным для основной части населения;

– активизировать рынок жилья;

– вовлечь в реальный экономический оборот приватизированное жилье;

– привлечь в жилищную сферу сбережения населения и другие внебюджетные финансовые ресурсы;

– обеспечить развитие строительного комплекса;

– оживить экономику страны в целом.

Система долгосрочного ипотечного жилищного кредитования в России должна опираться на имеющийся международный опыт развития ипотечного кредитования, быть адаптирована к российской законодательной базе, учитывать макроэкономические условия (характерные для переходной экономики), ограниченную платежеспособность населения, высокую инфляцию. Система ипотечного жилищного кредитования должна опираться в первую очередь на эффективное использование привлеченных финансовых ресурсов граждан, коммерческих банков-кредиторов, инвесторов и в меньшей степени финансирования со стороны государственного бюджета.

В России в настоящий момент только разрабатывается нормативно-правовая база, создающая условия для осуществления операций с недвижимостью и землей. К настоящему времени сложилась следующая иерархия источников залогового права.

1. Гражданский кодекс РФ. Содержит в части первой главу 23, посвященную способам обеспечения исполнения обязательств, в которой § 3 содержит специальные нормы о залоге. Помимо этого, к залоговым отношениям применяются и другие нормы ГК РФ, в частности, о порядке заключения договоров, об условиях действительности сделок и др. Количество норм, посвященных залогу как в первой, так и во второй части ГК РФ, достаточно велико. Таким образом, ГК РФ является с точки зрения его юридической силы и наиболее подробным источником регулирования залоговых отношений. Однако нормы о залоге в части первой ГК РФ охватывают далеко не все вопросы, связанные с залоговыми отношениями во всем их многообразии и сложности.

2. Закон РФ от 29 мая 1992 г. № 2872-1 «О залоге». С момента вступления в силу этот закон занял место основного источника российского залогового права. Это обстоятельство специально было подчеркнуто в ст. 2 Закона: «Настоящим законом определяются основные положения о залоге. Отношения залога, не урегулированные настоящим Законом, регулируются иными актами законодательства Российской Федерации». Однако необходимо отметить, что с момента введения в действие части первой ГК РФ именно Кодекс стал основным источником залогового права. При этом надо иметь в виду, что регулирование залога в ГК РФ во многом существенно отличается от его регулирования в указанном Законе. Следовательно, Закон РФ «О залоге» «применяется постольку, поскольку он не противоречит» части первой ГК РФ.

3. Федеральный закон от 16 июля 1998 г. № 102-ФЗ «Об ипотеке (залоге недвижимости)» (далее – ФЗ «Об ипотеке»). Данный законодательный акт, раскрывающий особенности залога недвижимого имущества, прошел долгий и тернистый путь, прежде чем был подписан Президентом РФ. Активная работа над этим законом началась в 1993 г. В июле 1995 г. он был принят в первом чтении, после чего его подвергли существенной доработке и многочисленным обсуждениям (было внесено около сотни поправок), в результате которых закон был принят обеими палатами Федерального собрания летом 1997 г. Затем понадобился еще год, чтобы данный законопроект обрел статус полноправного федерального закона. Нормы, регулирующие ипотеку, содержатся не только в ФЗ «Об ипотеке», но и в ГК РФ. Согласно п. 2 ст. 334 ГК РФ общие правила Кодекса о залоге применяются к ипотеке лишь в случаях, когда самим ГК РФ или законом «Об ипотеке» не установлены иные правила. Таким образом, несмотря на то, что ГК РФ содержит ряд специальных норм об ипотеке (п. 2-3 ст. 339, п. 2-5 ст. 340, п. 1 ст. 349 и др.), основной массив норм, регулирующих ипотеку, содержится в ФЗ «Об ипотеке».

4. К источникам залогового права относят также другие федеральные законы, в которых в той или иной мере рассматриваются вопросы залоговых отношений. К таким законодательным актам можно отнести, в частности, федеральный закон от 21 июля 1997 г. № 122-ФЗ «О государственной регистрации прав на недвижимое имущество и сделок с ним».

5. В совокупность источников залогового права входят не только собственно законодательные акты, но и указы Президента РФ, постановления Правительства РФ, законодательные акты субъектов РФ, нормативно-правовые акты исполнительных органов различного уровня, включая местные органы управления [4, с. 22]. В качестве примера можно привести следующие нормативно-правовые акты: Постановление правительства Москвы от 25 апреля 1995 г. № 356 «О принципах использования залогового кредитования в г. Москве»; Постановление Правительства Москвы от 20 сентября 1994 г. № 788 «О введении на территории Москвы единой системы государственной регистрации залога и единого реестра договоров залога»; Постановление Правительства РФ от 1 мая 1996 г. № 534 «О дополнительном стимулировании частных инвестиций в РФ» и др.

Имущество является основным объектом в ипотечных отношениях, а поскольку нет однозначного определения термина «имущество», то при заключении договора необходимо определять точное значение данного термина путем его детального толкования.

Залог земельных участков, предприятий, зданий, сооружений, квартир и другого недвижимого имущества может возникать лишь постольку, поскольку их оборот допускается федеральными законами. Moгyт быть заложены земельные участки, находящиеся в собственности граждан, их объединений, юридических лиц и предоставленные для садоводства, животноводства, индивидуального жилищного, дачного и гаражного строительства, приусадебные земельные участки личного подсобного хозяйства и земельные участки, занятые зданиями, строениями или сооружениями, в размере, необходимом для их хозяйственного обслуживания (функционального обеспечения).

Не подлежат ипотеке земли, находящиеся в государственной или муниципальной собственности, сельскохозяйственные угодья из состава земель сельскохозяйственных организаций, крестьянских (фермерских) хозяйств и полевых земельных участков личных подсобных хозяйств.

Оценка земельного участка может быть установлена в договоре об ипотеке не ниже его нормативной цены. Нормативная цена земли – это особый вид платы за землю. Она представляет собой показатель, характеризующий стоимость участка определенного качества и местоположения исходя из потенциального дохода за расчетный срок окупаемости. Нормативная цена земли применяется при покупке и выкупе земельных участков, при передаче земли в собственность, передаче по наследству, дарении, а также при получении под залог банковского кредита.

Следует, однако, иметь в виду, что ни отечественный, ни зарубежный методический опыт определения цены земли в современных российских условиях точного и надежного результата не обеспечивает.

Особенно сложная ситуация сложилась с оценкой земельных участков. Отечественные методические разработки базируются в основном на стоимостной оценке вложенного в земельный участок капитала, почти не учитывают его рентообразующие возможности и совершенно не принимают во внимание реальное поведение как продавцов, так и покупателей земельной собственности, объем и структуру спроса и предложения и т.д.

Подобный методический подход и определил очень низкие величины так называемой нормативной цены земли. По нормативным госрасценкам сегодня распродаются богатейшие черноземы Краснодарского и Ставропольского краев, Ростовской, Воронежской, Волгоградской и ряда других располагающих высокопродуктивными землями областей страны. При подобной ценовой политике и системе налогообложения блокируется ипотечная форма кредитования и выключается главнейший элемент рыночного регулирования земельных отношений, деформируется рыночный механизм ценового саморегулирования, причем не только в аграрной сфере, но и во всей производственно-экономической структуре страны.

Если предметом ипотеки является предприятие в целом как единый имущественный комплекс, то в состав заложенного имущества включаются полученные доходы предприятия, приобретенное им имущество, долги (за период ипотеки), а также принадлежащие предприятию как юридическому лицу права требования, патента и другие исключительные права и обязанности этого предприятия, которые переходят к покупателю с момента государственной регистрации права собственности на приобретенное имущество. Состав имущества, передаваемого в ипотеку предприятия, и оценка его стоимости определяются на основе полной инвентаризации имущества предприятия. Акт инвентаризации, бухгалтерский баланс и заключение независимого аудитора о составе и стоимости имущества предприятия являются обязательными приложениями к закладной.

Ипотекой предприятия может быть обеспечено денежное обязательство, сумма которого составляет не менее половины стоимости активов предприятия. Предприятие, в отношении которого возбуждено уголовное дело о банкротстве либо принято решение о его ликвидации или реорганизации, не подлежит передаче в ипотеку.

Залогодатель вправе продавать, сдавать в аренду, распоряжаться иным образом имуществом, вносить изменения в состав имущества предприятия, переданного в ипотеку, если это не влечет уменьшения общей стоимости активов предприятия и не нарушает условий договора ипотеки. Реорганизация, передача предприятия в залог, совершение сделок, направленных на отчуждение недвижимого имущества предприятия, допускаются только с согласия залогодержателя.

В случае нарушения залогодателем своих обязательств, непринятия мер по обеспечению сохранности заложенного имущества, неэффективного использования имущества, что может привести к неплатежеспособности предприятия или к уменьшению стоимости заложенного имущества, залогодатель вправе обратиться в обычный или арбитражный суд с требованием о введении ипотечного контроля над деятельностью залогодателя.

Взыскание на заложенное имущество предприятия в случае неисполнения залогодателем обязательства, обеспеченного ипотекой предприятия, может быть обращено только по решению обычного или арбитражного суда во всех случаях, независимо от того, кто является залогодержателем.

Ипотека жилых домов и квартир, включающая ипотеку части жилого дома, квартиры, состоящей из одной или нескольких изолированных комнат, имеет свои особенности. В частности, не допускается ипотека индивидуальных и многоквартирных жилых домов и квартир, находящихся в государственной или муниципальной собственности. Правила, установленные для ипотеки жилых домов и квартир, не распространяются на гостиницы, дома отдыха, дачи, садовые домики и другие строения и помещения, так как они не предназначены для постоянного проживания, эти объекты могут быть предметом ипотеки на общих основаниях.

Договор об ипотеке, предметом которой являются жилой дом или квартира, находящиеся в собственности гражданина, может быть заключен только непосредственно с собственником жилья, за исключением случаев, установленных законодательством РФ (при опеке и попечительстве).

Жилой дом или квартира, приобретенные за счет кредита банка или иной кредитной организации в собственность, считаются находящимися в залоге с момента государственной регистрации договора купли-продажи жилого дома или квартиры.

В настоящее время не до конца решены вопросы обращения взыскания на заложенный жилой дом или квартиру при неисполнении залогодателем своих обязательств. Если данное имущество является для залогодателя единственным пригодным для постоянного проживания помещением, подобное обращение не является основанием для выселения его из квартиры.

Организация процесса обращения взыскания является одним из основных вопросов при решении судьбы ипотеки. Несмотря на положительные изменения в законодательстве по данной проблеме, она все еще является одной из наименее разработанных как в законодательном, так и в «исполнительном» плане.

Часть первая Гражданского кодекса РФ внесла определенные изменения в правовое регулирование института залога. Залоговый кредитор традиционно имел преимущественное право перед другими кредиторами на удовлетворение своих требований из стоимости заложенного имущества. Однако это право не является безусловным. Как более ранний закон «О залоге» (1992 г.), так и первая часть ГК РФ содержат оговорку, что преимущественное право залогового кредитора действует за изъятиями, предусмотренными законом.

В соответствии со ст. 64 части первой ГК в случае ликвидации юридического лица залоговый кредитор является кредитором третьей очереди. Ранее, во вторую очередь, удовлетворяются требования граждан в связи с причинением вреда их жизни или здоровью, требования по оплате труда и по авторским договорам. Такой же порядок действует и в случае банкротства индивидуального предпринимателя. Если речь идет об очередности удовлетворения требований кредиторов не в связи с ликвидацией юридического лица, то такая очередность установлена Гражданским процессуальным кодексом (ГПК). В этом случае залоговый кредитор получает удовлетворение после реализации требований первой и второй очереди. К требованиям первой очереди в соответствии с ГПК относятся требования: по взысканию алиментов; вытекающие из трудовых правоотношений; об оплате оказанной адвокатами юридической помощи; о выплате авторских и изобретательских вознаграждений; о возмещении вреда, причиненного увечьем или иным повреждением здоровья; в связи со смертью кормильца. К требованиям второй очереди ГПК относит требования: по налогам и неналоговым платежам в бюджет; органов государственного страхования по обязательному страхованию; по возмещению ущерба, причиненного преступлением или административным правонарушением государственным предприятиям, учреждениям, организациям, колхозам, иным кооперативным организациям, их объединениям, другим общественным организациям.

Взыскание на предмет ипотеки может быть обращено только по решению обычного или арбитражного суда, если предметом ипотеки является предприятие в целом, жилой дом, квартира или иное недвижимое имущество, используемое залогодателем для личных целей. Это относится также к тем случаям, когда для заключения договора ипотеки требовалось согласие или разрешение другого лица либо органа управления.

При удовлетворении требований залогодержателя за счет предмета ипотеки по решению обычного или арбитражного суда предмет ипотеки реализуется путем продажи с публичных торгов специализированной организацией, имеющей соответствующую лицензию Минюста России. Начальная продажная цена предмета ипотеки определяется решением суда, обычного или арбитражного, либо нотариально удостоверенным соглашением залогодержателя и залогодателя, без обращения в судебные органы. Лица, желающие принять участие в публичных торгах, вносят задаток в размере 10 % начальной продажной цены предмета ипотеки. Предмет ипотеки передается лицу, предложившему на торгах наивысшую цену. Специализированная организация выдает свидетельство о приобретении заложенного имущества покупателю, который с момента государственной регистрации приобретает право собственности на предмет ипотеки.

Часть первая ГК вводит изменения также в порядок обращения взыскания на заложенное имущество. Ст. 349 части первой ГК допускает два варианта обращения взыскания на заложенное имущество: по решению суда и без обращения в суд. В одних случаях обращение взыскания возможно только по решению суда, в других – обращение взыскания по решению суда действует как общее правило, если стороны не избрали иной порядок.

По общему правилу обращение взыскания на заложенное имущество производится по решению суда. Однако стороны вправе договориться об обращении взыскания на заложенную недвижимость без судебного решения. К такому соглашению, согласно ст. 349, предъявляются два требования: оно должно быть удостоверено нотариально и заключается после возникновения оснований для обращения взыскания на предмет залога.

Поскольку для залога государственного имущества всегда необходимо согласие соответствующего органа Госкомимущества РФ, то обращение взыскания на заложенное госимущество возможно только по решению суда.

Наконец, следует затронуть вопрос о реализации заложенного имущества путем передачи его в собственность залогодержателю. Такой способ реализации заложенного имущества противоречит самой идее залога. Конструкция залога исходит из того, что залогодержатель в случае неисполнения (ненадлежащего исполнения) обеспеченного залогом обязательства приобретает не собственно предмет залога, а право получить удовлетворение из стоимости предмета залога, который с этой целью реализуется. В случае же, когда стороны соглашаются на передачу заложенного имущества в собственность залогодержателя, по сути дела имеет место отступное, предусмотренное ст.409 части первой ГК, но не реализация прав залогодержателя.

Лица, проживающие в заложенных жилых домах или квартирах на условиях договора найма или договора аренды жилого помещения, не подлежат выселению при реализации заложенного жилого дома или квартиры. Заключенный с ними до заключения договора об ипотеке договор найма или договор аренды жилого помещения сохраняет силу.

Ипотека может быть установлена в обеспечение обязательств, предусмотренных ст. 2 ФЗ «Об ипотеке», содержание которой представлено ниже.

Обязательства, обеспечиваемые ипотекой:

– по кредитному договору;

– по договору займа;

– иного обязательства, в том числе обязательства, основанного на купле-продаже, аренде, подряде, другом договоре, причинении вреда, если иное не предусмотрено федеральным законом.

Обязательства, обеспечиваемые ипотекой, подлежат бухгалтерскому учету кредитором и должником, если они являются юридическими лицами, в порядке, установленном законодательством РФ о бухгалтерском учете.

По кредитному договору, в соответствии с гражданским законодательством РФ, банк или иная кредитная организация (кредитор) обязуются предоставить денежные средства (кредит) заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную денежную сумму и уплатить проценты за нее (ст. 819 ГК РФ). К отношениям по кредитному договору применяются правила, предусмотренные п. 1 гл. 42 ГК РФ о договоре займа при условии, что иное не предусмотрено специальными нормами о кредите (п. 2 гл. 42 ГК РФ) и не вытекает из существа кредитного договора. Согласно ст. 820 ГК РФ кредитный договор может быть заключен в письменной форме. Несоблюдение письменной формы влечет недействительность кредитного договора. Такой договор считается ничтожным.

Кредитор вправе отказаться от предоставления заемщику предусмотренного кредитным договором кредита полностью или частично при наличии обстоятельств, очевидно свидетельствующих о том, что предоставленная заемщику сумма не будет возвращена в срок. Заемщик вправе отказаться от получения кредита полностью или частично, уведомив об этом кредитора до установленного договором срока его предоставления, если иное не предусмотрено законом, иными правовыми актами или кредитным договором. В случае нарушения заемщиком предусмотренной кредитным договором обязанности целевого использования кредита, предусмотренной ст. 814, кредитор вправе также отказаться от дальнейшего кредитования заемщика по договору.

По договору займа одна сторона (заимодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить заимодавцу такую же сумму денег (сумму займа) или равное количество других полученных им вещей того же рода и качества (ст. 807 ГК РФ). Договор займа считается заключенным с момента передачи денег или других вещей. Иностранная валюта и валютные ценности могут быть предметом договора займа на территории РФ с соблюдением правил статей 140, 141 и 317 ГК РФ.

Согласно ст. 808 ГК РФ договор займа между гражданами должен быть заключен в письменной форме, если его сумма превышает не менее чем в 10 раз установленный законом минимальный размер оплаты труда, а в случае, когда заимодавцем является юридическое лицо, – независимо от суммы. В подтверждение договора займа и его условий может быть представлена расписка заемщика или иной документ, удостоверяющий передачу ему заимодавцем определенной денежной суммы или определенного количества вещей.

В соответствии со ст. 337 ГК РФ залогом должны обеспечиваться все требования кредитора-залогодержателя, возникшие к моменту их предъявления. В ст. 3 ФЗ «Об ипотеке» эти требования выделены.

Требования, обеспечиваемые ипотекой:

– уплата залогодержателю основной суммы долга по кредитному договору или иному обеспечиваемому ипотекой обязательству полностью либо в части, предусмотренной договором об ипотеке;

– уплата кредитору (заимодавцу) причитающихся ему процентов за пользование кредитом (заемными средствами), если ипотека установлена в обеспечение исполнения кредитного договора или договора займа с условием выплаты процентов;

– уплата (если договором не предусмотрено иное) залогодержателю сумм, причитающихся ему: 1) в возмещение убытков и/или в качестве неустойки (штрафа, пени) вследствие неисполнения, просрочки исполнения или иного ненадлежащего исполнения обеспеченного ипотекой обязательства; 2) в виде процентов за неправомерное пользование чужими денежными средствами, предусмотренных обеспеченным ипотекой обязательством либо федеральным законом; 3) в возмещение судебных издержек и иных расходов, вызванных обращением взыскания недвижимости на заложенное имущество; 4) в возмещение расходов по реализации заложенного имущества.

Если договором не предусмотрено иное, ипотека обеспечивает требования залогодержателя в том объеме, какой они имеют к моменту их удовлетворения за счет заложенного имущества.

Согласно ст. 809 ГК РФ, если иное не предусмотрено законом или договором займа, заимодавец имеет право на получение с заемщика процентов на сумму займа в размерах и в порядке, определенных договором. При отсутствии в договоре условия о размере процентов их размер определяется существующей по месту жительства заимодавца, а если заимодавцем является юридическое лицо – по месту его нахождения ставкой банковского процента (ставкой рефинансирования) на день уплаты заемщиком суммы долга или его соответствующей части. При отсутствии иного соглашения проценты выплачиваются ежемесячно до дня возврата суммы займа.

Неустойкой (штрафом, пеней) признается определенная законом или договором денежная сумма, которую должник обязан уплатить кредитору в случае неисполнения или ненадлежащего исполнения обязательства, в частности в случае просрочки исполнения. По требованию об уплате неустойки кредитор не обязан доказывать причинение ему убытков. Кредитор не вправе требовать уплаты неустойки, если должник не несет ответственности за неисполнение или ненадлежащее исполнение обязательства (ст. 330 ГК РФ).

В силу важности условий каждого конкретного договора об ипотеке считаем необходимым раскрыть основные из необходимых условий, которые должен содержать договор исходя из требований соблюдения общих правил ГК РФ о заключении договоров, а также положений ФЗ «Об ипотеке».

В п. 1 ст. 9 ФЗ «Об ипотеке» говорится, что в договоре об ипотеке должны быть указаны предмет ипотеки, его оценка, существо, размер и срок исполнения обязательства, обеспечиваемого ипотекой.

Предмет ипотеки . Определяется в договоре указанием его наименования, местонахождения и достаточным для идентификации этого предмета описанием.

Должны быть указаны право, в силу которого имущество, являющееся предметом ипотеки, принадлежит залогодателю, и наименование органа государственной регистрации прав на недвижимое имущество, зарегистрировавшего это право залогодателя.

Если предметом ипотеки является принадлежащее залогодателю право аренды, арендованное имущество должно быть определено в договоре об ипотеке так же, как если бы оно само являлось предметом ипотеки, и должен быть указан срок аренды.

Оценки предмета ипотеки . Определяется в соответствии с законодательством РФ по соглашению залогодателя с залогодержателем с соблюдением при ипотеке земельного участка требований ст. 67 ФЗ «Об ипотеке» и указывается в договоре об ипотеке в денежном выражении.

При ипотеке государственного и муниципального имущества его оценка осуществляется в соответствии с требованиями, установленными федеральным законом или в определенном им порядке.

Стороны договора об ипотеке могут поручить оценку предмета ипотеки независимой профессиональной организации.

Обязательство, обеспечиваемое ипотекой . Должно быть названо в договоре об ипотеке с указанием его суммы, основания возникновения и срока исполнения. В тех случаях, когда это обязательство основано на каком-либо договоре, должны быть указаны стороны этого договора, дата и место его заключения. Если сумма обеспечиваемого ипотекой обязательства подлежит определению в будущем, в договоре об ипотеке должны быть указаны порядок и другие необходимые условия ее определения.

Если обеспечиваемое ипотекой обязательство подлежит исполнению по частям, в договоре об ипотеке должны быть указаны сроки (периодичность) соответствующих платежей и их размеры либо условия, позволяющие определить эти размеры.

Федеральный закон «Об ипотеке (залоге недвижимости)» устанавливает (ст. 10), что обязательным элементом формы договора об ипотеке является его нотариальное удостоверение и государственная регистрация. Несоблюдение формы влечет недействительность договора. Установленные требования к таким элементам договора, как нотариальное удостоверение и государственная регистрация договора об ипотеке, приведено ниже.

Нотариальное удостоверение договора об ипотеке:

1) договор об ипотеке должен быть нотариально удостоверен;

2) договор, в котором отсутствуют какие-либо данные, указанные в ст. 9 «Содержание договора об ипотеке» ФЗ «Об ипотеке», или нарушены правила п. 4 ст. 13 (условия, при которых составление и выдача закладной не допускается) этого же Закона, не подлежит нотариальному удостоверению в качестве договора об ипотеке;

3) несоблюдение правил о нотариальном удостоверении договора об ипотеке влечет его недействительность. Такой договор считается ничтожным;

4) если в договоре об ипотеке указано, что права залогодержателя в соответствии со ст. 13 ФЗ «Об ипотеке» удостоверяются закладной, вместе с таким договором нотариусу предоставляется закладная. Нотариус делает на закладной отметку о времени и месте нотариального удостоверения договора об ипотеке, нумерует и скрепляет печатью листы закладной в соответствии с частью второй п. 3 ст. 4 ФЗ «Об ипотеке».

Государственная регистрация договора об ипотеке:

1) договор об ипотеке подлежит государственной регистрации;

2) договор, в котором отсутствуют какие-либо данные, указанные в ст. 9 «Содержание договора об ипотеке», или нарушены правила п. 4 ст. 13 (условия, при которых составление и выдача закладной не допускается) этого же Закона, не подлежит государственной регистрации в качестве договора об ипотеке;

3) несоблюдение правил о нотариальном удостоверении договора об ипотеке влечет его недействительность. Такой договор считается ничтожным;

4) договор об ипотеке считается заключенным и вступает в силу с момента его государственной регистрации.

Мировая практика показывает, что эффективным способом решения проблем является создание вторичного рынка ипотечного кредитования.

При создании вторичного рынка важнейшей задачей является обеспечение защиты прав не только должника и кредитора в кредитном договоре и договоре залога, но и вторичных инвесторов, т.е. лиц, приобретающих ипотечные ценные бумаги на вторичном рынке. Отечественные законодатели в качестве основы для образования и функционирования вторичного рынка вводят ценную бумагу – закладную (см. ст. 13 гл. 111 ФЗ «Об ипотеке»). Основные положения о закладной приведены в таблице 1.

Составление и выдача закладной не допускаются, если:

1) предметом ипотеки являются:

– предприятие как имущественный комплекс;

Таблица 1. Основные положения о закладной

| Положения | Порядок реализации |

| 1 | 2 |

| Права законного владельца, удостоверяемые закладной | 1. право на получение исполнения по денежному обязательству, обеспеченному ипотекой имущества, указанного в договоре об ипотеке, без предоставления других доказательств существования этого обязательства 2. право залога на указанное в договоре об ипотеке имущество |

| Лица, обязанные по закладной | 1. должник по обеспеченному ипотекой обязательству 2. залогодатель |

| Лица, составляющие закладную | 1. залогодатель, если он является третьим лицом 2. должник по обеспеченному ипотекой обязательству |

| Получатель закладной и орган, выдавший ее | Закладная выдается первоначальному залогодержателю органом, осуществляющим государственную регистрацию ипотеки, после государственной регистрации ипотеки |

| Передача прав по закладной и залог закладной | Передача прав осуществляется путем совершения на ней передаточной надписи в пользу другого лица (владельца закладной) и передачи закладной этому лицу. Передача прав по закладной означает передачу тем самым этому же лицу прав по обеспеченному ипотекой обязательству, в том числе права залогодержателя и права кредитора. Если третье лицо полностью исполнило за должника обеспеченное ипотекой обязательство, оно вправе требовать передачу ему права по закладной |

| Соглашение, заключаемое в случае частичного исполнения обеспеченного ипотекой обязательства | Должник по обязательству, залогодатель и законный владелец закладной вправе заключать соглашение, предусматривающее: – такое изменение предмета ипотеки, при котором заложенным признается часть ранее заложенного по данному договору об ипотеке имущества, если указанная часть имущества может быть самостоятельным объектом прав. – такое изменение размера обеспечения, при котором размер требований, возникших из кредитного или иного договора и обеспеченных по данному договору об ипотеке, увеличивается или уменьшается по сравнению с тем, который обеспечивался ипотекой ранее. Данное соглашение должно быть нотариально заверено |

| Внесение изменений в содержание закладной при заключении соглашений | Путем приложения к закладной нотариально удостоверенной копии соглашений, указанных в п. 6 ст. 13 и п. 3 ст. 36 ФЗ «Об ипотеке», и переводе долга по обеспеченному ипотекой обязательству и указания на соглашение как на документ, являющийся неотъем-лемой частью закладной, в тексте самой закладной в соответствии с правилами ч. 2 ст. 15 ФЗ «Об ипотеке» |

| Аннулирование закладной | При аннулировании закладной одновременно производится выдача закладной, составленной с учетом соответствующих изменений, достигнутых при заключении соглашений, указанных в п. 6 ст. 13 и п. 3 ст. 36 ФЗ «Об ипотеке», и переводе долга по обеспеченному ипотекой обязательству. Одновременно с заявлением о внесении изменений в данные Единого государственного реестра прав на недвижимое имущество залогодатель передает органу, осуществившему государственную регистрацию ипотеки, новую закладную, которая вручается залогодержателю в обмен на находящуюся в его законном владении закладную. Аннулированная закладная хранится в архиве органа, осуществившего государственную регистрацию ипотеки, до момента погашения регистрационной записи об ипотеке |

ипотечное кредитование жилищное договор

– земельные участки из состава земель сельскохозяйственного назначения, на которые распространяется действие настоящего федерального закона;

– леса;

– право аренды имущества;

2) ипотекой обеспечивается денежное обязательство, сумма долга по которому на момент заключения договора не определена и которое не содержит условий, позволяющих определить эту сумму в надлежащий момент.

В этих случаях условия о закладной в договоре об ипотеке недействительны.

Закладная должна содержать:

1) слово «закладная», включенное в название документа;

2) имя залогодателя и указание места его жительства либо его наименование и указание местa нахождения, если залогодатель – юридическое лицо;

3) имя первоначального залогодержателя и указание места его жительства либо его наименование и указание места нахождения, если залогодержатель – юридическое лицо;

4) название кредитного договора или иного денежного обязательства, исполнение которого обеспечивается ипотекой, с указанием даты и места заключения такого договора или основания возникновения обеспеченного ипотекой обязательства;

5) имя должника по обеспеченному ипотекой обязательству, если должник не является залогодателем, и указание места жительства должника либо его наименование и указание места нахождения, если должник – юридическое лицо;

6) указание суммы обязательства, обеспеченной ипотекой, и размера процентов, если они подлежат уплате по этому обязательству, либо условий, позволяющих в надлежащий момент определить эту сумму и проценты;

7) указание срока уплаты суммы обязательства, обеспеченной ипотекой, а если эта сумма подлежит уплате по частям – сроков (периодичности) соответствующих платежей и размера каждого из них либо условий, позволяющих определить эти сроки и размеры платежей (план погашения долга);

8) название и достаточное для идентификации описание имущества, на которое установлена ипотека, и указание места нахождения такого имущества;

9) денежную оценку имущества, на которое установлена ипотека;

10) наименование права, в силу которого имущество, являющееся предметом ипотеки, принадлежит залогодателю, и органа, зарегистрировавшего это право, с указанием номера, даты и места государственной регистрации, а если предметом ипотеки является принадлежащее залогодателю право аренды – точное название имущества, являющегося предметом, и срок действия нот права;

11) указание на то, что имущество, являющееся предметом ипотеки, обременено правом пожизненного пользования, аренды, сервитутом, иным правом либо не обременено никаким из подлежащих государственной регистрации прав третьих лиц на момент государственной регистрации ипотеки;

12) подпись залогодателя, а если он является третьим лицом, также и должника по обеспеченному ипотекой обязательству;

13) сведения о времени и месте нотариального удостоверения договора об ипотеке и о государственной регистрации ипотеки;

14) указание даты выдачи закладной первоначальному залогодержателю.

Существование и нормальное функционирование вторичного ипотечного рынка имеет огромное значение, поскольку он обеспечивает средствами первичный ипотечный рынок и решает проблемы банков по рефинансированию долгосрочных ипотечных кредитов. В настоящее время идет работа по созданию системы ипотечного кредитования как на уровне Федерации, так и на уровне ее субъектов. И важнейшей из стоящих сегодня проблем является выбор модели вторичного ипотечного рынка.

Экономические рыночные регуляторы (законы), действующие на рынке жилья стихийно, в целом способны установить равновесие в системе и создать равновесное значение параметров, при которых установится соответствие спроса, предложения, цен и объёмов строительства жилья. Однако такое равновесие не будет соответствовать ни поставленной государством цели, ни потребностям граждан. Роль государства состоит в смягчении или усилении тех направлений развития жилищного рынка, которые способствуют реализации жилищной политики. Основу государственного регулирования процессов жилищного рынка составляют субсидирование, финансирование, регламентирование, прямое участие государства на рынке. Эти методы управления часто оказывают разнонаправленное воздействие на параметры и течение процессов жилищного рынка.

Эффективность управления во многом зависит от того, как и в какой степени учтены следующие позиции:

– организация и механизм функционирования объекта управления, соответствующие ему процессы и сложившиеся тенденции;

– соответствие выбираемой системы методов механизму и специфике условий функционирования объекта управления;

– обоснованность соответствия результативности применяемых методов управления поставленным целям;

– соответствие используемого набора инструментов и механизмов выбранным методам управления.

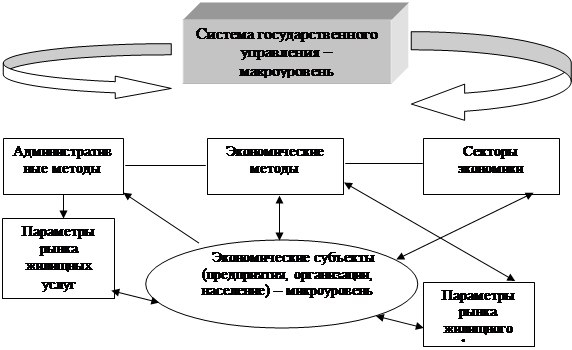

В основу подхода к формированию системы управления жилищным рынком предлагается положить комплексную оценку характера и результативности воздействия каждого из экономических методов на поведение основных параметров жилищного рынка, а следовательно, и на основные его пропорции. При этом система экономических методов управления жилищным рынком должна рассматриваться как простая совокупность выбранных методов, а как взаимосвязанный, взаимообратный процесс межуровневого управления (см. рис. 1).

Жилищный рынок представляет собой целенаправленную деятельность экономических субъектов, непосредственно обеспечивающих процесс обращения жилищной недвижимости и порождаемых ею жилищных услуг. К экономическим субъектам относятся: предприятия, организации, включая государственные, и население как конечный потребитель. Каждый субъект действует на рынке, исходя из собственных интересов и имеющихся возможностей, обусловленных внутренними и внешними факторами. Целесообразно рассматривать жилищный рынок как объект, управляемый не только извне, но и изнутри, через деятельность экономических субъектов. Поэтому систему экономических методов управления жилищным рынком условно можно разделить на два уровня: внешний – макроуровень (государство) и внутренний – микроуровень (субъекты жилищного рынка).

Рис. 1. Система управления жилищным рынком

Управление на каждом из уровней различается: постановкой целей; формой воздействия на объект управления; характером межуровневых связей; системой применяемых экономических методов; результативностью воздействия на управляемый объект.

Рассмотрим основные позиции применения некоторых методов управления рынком жилья.

Государственное управление осуществляется в форме воздействия на параметры жилищного рынка. Прямое воздействие осуществляется через деятельность государственных органов различного уровня, и/или когда государство само выступает в роли экономического субъекта – участника жилищного рынка. Косвенная форма воздействия проявляется через межуровневые связи как результат применения экономических методов управления, определяющих деятельность экономических субъектов в заданных направлениях. Принятие управленческих решений на этом уровне базируется на оценке общего внутреннего состояния жилищного рынка – значений и соотношений основных его параметров, тенденции и динамики развития, практической деятельности субъектов и на оценке внешних факторов – состояния и уровня развития сопряжённых с жилищным рынком секторов экономики.

Управление жилищным рынком с точки зрения экономических субъектов (микроуровень) носит иной характер. Целью экономических субъектов является получение частных выгод и благ, удовлетворение собственных потребностей. Воздействие на жилищный рынок осуществляется через постановку и решение собственных задач. Реализуя конкретные интересы, участники жилищного рынка через собственную деятельность оказывают воздействие на управляемый объект – жилищный рынок, формируя через спрос и предложение (внутренние факторы) его параметры и направления развития. Суммарное воздействие на жилищный рынок отдельных субъектов складывается в общую внутреннюю экономическую систему управления жилищным рынком на микроуровне. Управленческие решения данного уровня обусловлены текущим и прогнозируемыми состояниями жилищного рынка, а также внешней системой государственного регулирования и возможностями, предоставляемыми сопряжёнными секторами экономики. Межуровневые связи проявляются через интерактивный процесс.

В чём состоят особенности воздействия применяемых государством методов и составляющих их механизмов на параметры и процессы жилищного рынка? Прямое государственное регулирование включает поэтапное построение востребованной обществом нормативно-правовой базы, определяющей направления и способы осуществления государственной жилищной политики и призванной узаконить права, обязанности, единый регламент и правила поведения экономических субъектов на рынке жилья. Несмотря на то, что правовая основа механизма функционирования жилищного рынка во многом определена и продолжает совершенствоваться, немалая часть отношений продолжает оставаться неурегулированной. Прежде всего, это относится к одному из важнейших сегментов жилищного рынка – земельному. Несомненно, принятый в 2001 г. Госдумой России Земельный Кодекс в перспективе позволит скорректировать действующий неэффективный механизм перераспределения земли. Однако пока процесс не идет должными темпами, что не позволит в среднесрочной перспективе переломить кардинальным образом ситуацию в сфере землепользования. Об этом свидетельствует и порядок, предусмотренный Федеральным законом 08.12.03 г. «О введении в действие Земельного Кодекса РФ», в соответствии с которым обязательства для юридических лиц произвести перерегистрацию прав бессрочного пользования на право собственности или аренды земельных участков отложены до 01.01.06 г.

Метод налогового регулирования как способ воздействия на параметры жилищного рынка доступен на уровне государства. Национальная налоговая политика может благоприятствовать жилищному сектору в нескольких направлениях. Применение налоговых льгот в жилищном строительстве стимулирует рост его объёмов и снижение совокупных затрат на возведение объектов, льготы населению на жилищное строительство увеличивают платежеспособный спрос и расширяют рынки сбыта для строительных предприятий. Освобождение от налогообложения процентов и платежей по займам, расходов на приобретение жилья, доходов от продажи жилья, выплат по ипотечным кредитам расширяют платёжеспособный спрос. Стимулирование инвесторов осуществляется через применение ускоренной амортизации жилья, что снижает требования инвесторов к доходу и повышает уровень его капитализации, увеличивая темпы и объёмы строительства жилья. Льготы по строительству жилья с привлечением бюджетных средств являются нормой, стимулирующей государственное строительство жилья. Рост налогообложения жилищной собственности приводит к снижению доходов от использования жилья, предложения жилья (снижению темпов строительства) и падению цен на него. Основная проблема налогового регулирования заключается в соответствии с действующей налоговой системой не только целям и задачам государственной жилищной политики, но и текущему состоянию жилищного рынка.

Государственное регулирование через систему субсидирования и социальной поддержки населения осуществляется на макроуровне и имеет существенное значение для всех параметров жилищного рынка. На уровне экономических субъектов этот метод управления проявляется в сдвиге (расширении или сужении) непосредственных интересов и возможностей экономических субъектов, а также в изменениях мотивации их поведения на рынке. Основными трудностями при применении метода являются неадекватность существующей системы государственного субсидирования и социальной поддержки населения текущему состоянию и направлению развития жилищного рынка, а также несоответствие общей логике построения государственного управления (регулирования) жилищным рынком.

Влияние системы государственного субсидирования на работу жилищного рынка проявляется, например, в строительстве жилья для некоторых категорий граждан через оказание финансовой помощи в оплате при его приобретении. Строительство государственного (муниципального) жилья приводит к общему увеличению объёмов предложения на жилищном рынке. Такое увеличение, как показывают установленные закономерности, провоцирует снижение цен на объекты жилья, квартирную плату и сокращает объёмы частного коммерческого строительства. Государственная помощь в финансировании непосредственно населения под строительство и приобретение жилья, напротив, стимулирует объёмы коммерческого строительства, так как повышает спрос на жильё, увеличивает платёжеспособность населения, что способствует увеличению цен на жилищный фонд и росту объёмов строительства.

Государственное субсидирование населения при оплате жилья (компенсации квартплаты) стимулирует дополнительный спрос на жилищные услуги, что способствует росту цен на жильё и жилищные услуги, увеличению объёмов частного строительства качественного жилищного фонда. Эта закономерность, к сожалению, не учтена в российских условиях. Государственное субсидирование жилищных услуг адресуется не только беднейшим слоям населения, но и обеспеченным гражданам, имеющим единственное жилье. Сэкономленные от оплаты жилищных услуг средства трансформируются в расширенный спрос на дополнительные жилищные услуги и увеличивают давление на цены. Компенсация в форме постоянного субсидирования является своего рода натуральным доходом населения с тенденцией к возрастанию в зависимости от качества и размеров занимаемого жилья. Наибольшую часть натурального дохода, таким образом, получают более обеспеченные граждане, поскольку именно они занимают лучший жилищный фонд. Перераспределение денежных потоков в результате роста цен на квартирную плату происходит в доход организаций, в том числе монополистов на рынке жилищных услуг (снабжение газом, электроэнергией, водой). Государство, имея значительную финансовую нагрузку на бюджет, ограничено в оказании полноценной помощи нуждающимся слоям населения, а также в финансировании работ, направленных на поддержание в нормальном состоянии государственного жилищного фонда. Отсутствие продуманной и целостной жилищно-коммунальной реформы, реформы системы субсидирования, прежде всего, снижает эффективность государственной помощи именно беднейшим слоям населения.

Особо важным остаётся вопрос выбора направлений государственного субсидирования строительства нового жилья и частичного финансирования определённых слоев населения. Какое новое жилье эффективнее всего субсидировать государству? Ответ на этот вопрос во многом определяется экономическим законом «жилищной фильтрации». Как уже отмечалось, государственное строительство влияет на объёмы предложения жилищного фонда и на цены этого жилья. Решать проблему жилья для малоимущих слоев населения строительством дешевого государственного жилья низкого качества, тем не менее, представляется неправильным.

При субсидировании государственного строительства жилья среднего качества происходит увеличение предложения этой категории домов, что приводит к снижению цен в результате удовлетворения спроса на данное жильё. Население с более низкими доходами получает возможность приобрести жильё среднего качества взамен жилья низкого качества. В результате такой естественной фильтрации жильё более низкого качества освобождается, и его предложение на рынке увеличивается, следовательно, цены на него падают. Избыточное предложение низкокачественного или непригодного жилья может быть изъято из оборота и тем освобождено место для жилья более высокого качества. Таким образом, государственное субсидирование строительства жилья среднего качества снижает цену домов среднего качества, что позволяет некоторым семьям улучшить жилищные условия. В то же время улучшается общее состояние жилищного фонда за счёт изъятия из обращения непригодных для проживания изношенных домов.

На рынке высококачественного жилья также происходят изменения. С увеличением предложения жилья среднего качества и снижением цен на него замедляется процесс перехода высококачественного жилья в класс жилья среднего качества (достаточность предложения), что также приводит к падению цен на высококачественное жилье в результате увеличения его предложения. В итоге политика государства по строительству жилья именно среднего качества приводит к благоприятным последствиям для всех категорий населения.

Если рассмотреть результат политики государства и местных властей по субсидированию строительства низкокачественного и дешёвого жилья для бедных населения, то получится обратная зависимость. Сокращение жилья среднего качества и увеличение жилья низкого качества вызывает повышение цен на жильё среднего уровня, что делает его для части населения недоступным. Часть семей вынуждена будет сменить своё жильё на дома более низкого качества. Повышенный спрос на жильё низкого качества вызовет увеличение цен данной категории домов, что неблагоприятно скажется на населении с низкими доходами. Как отмечено выше, высокий объём государственного строительства снижает темпы частного строительства и требует значительных финансовых ресурсов.

В России в условиях ограниченности бюджета оптимальным будет стимулирование коммерческого строительства для населения категории среднего класса. Особо приоритетным направлением политики государственного субсидирования в настоящий период является частичное государственное финансирование населения со средними доходами на приобретение жилья с применением механизма жилищной ипотеки. Использование ипотечного механизма в сочетании с государственной помощью обеспечит рост платежеспособности граждан, спрос и увеличение темпов частного строительства. Финансирование населения со средними доходами в сочетании с пользованием ипотечного механизма порождает спрос на жильё среднего качества и снижение цен, что в конечном итоге улучшит ситуацию для всех категорий населения.

Государственное регулирование через установку норм и нормативов является важным инструментом управления жилищным рынком, влияющим на его параметры. Применением норм, правил и нормативов государство призвано упорядочить деятельность участников жилищного рынка. Примером может служить Порядок лицензирования отдельных видов деятельности, устанавливающий единые нормы правила допуска экономических субъектов к операциям на жилищном рынке. Влияние нормативного метода на жилищный рынок может быть различно. Ужесточение правил и завышение норм и нормативов приводит к снижению активности экономических субъектов на рынке жилья в целом или в определённых направлениях может привести к росту цен предложения на рынке жилья и рынке жилищных услуг, и наоборот. Неэффективное государственное регулирование и нормирование оплаты жилья (квартирной платы) приводит к деформациям механизма ценообразования объектов недвижимости и диспропорциям на рынке. В жилищном строительстве это влияние, в основном, выражено в порядке образования расходов на строительно-монтаж-ные работы и в сужении или расширении рынков сбыта через колебания цен. Отрицательным моментом является несоответствие действующих норм, правил и нормативов меняющейся ситуации на жилищном рынке.

Регулирование земельных отношений проявляется через установление норм, правил зонирования, механизмов ценообразования на земельные ресурсы, налогообложение и оказывает очень существенное влияние на жилищный рынок, учитывая его прямую связь с предложением жилищного фонда и строительством жилья. Прямое влияние на предложение жилищного фонда проявляется в показателях объёмов, качества, цены. Ограничение коммерческого земельного оборота под жилищное строительство существенно снижает фактор рыночного регулирования уровня сбалансированности на рынке жилья и приводит к возникновению диспропорций. Для экономических субъектов ограничения на земельном рынке выражаются в ослаблении или переориентации их деятельности, что не позволяет им использовать возможности данного рынка в полной мере.

Применяемый государством метод стимулирования деятельности экономических субъектов в заданных направлениях только при гибкой политике оказывает нужное влияние на развитие рынка. Применение льгот для жилищно-строительных кооперативов, товариществ собственников жилья, кондоминиумов влияет на ценообразование и развитие жилищных услуг. Стимулирование деятельности малых предприятий, антимонопольная политика на рынках жилищных услуг, подрядных работ повышают конкуренцию и, как следствие, качество жилья и расширение жилищных услуг, что в конечном итоге обуславливает уровень цен. Основные направления совершенствования данного метода – проявление большей гибкости и соразмерности применения указанных стимулов и поощрений. Стимулирование конкуренции на жилищном рынке выражается в проведении конкурсов и тендеров на строительство жилья при продаже или сдаче в аренду недвижимости, при заключении контрактов на проведение подрядных работ. Применение метода конкурсного отбора призвано компенсировать отрицательные факторы в ценообразовании и повысить эффективность использования государственной собственности. Развитие конкуренции на жилищном рынке и государственные мероприятия в этом направлении – ограничение естественных монополий, развитие и поощрение создания новых участников жилищного рынка – приводят к снижению цен и повышению качества как жилищного фонда, так и жилищных услуг.

Управление через инвестиционную деятельность оказывает непосредственное влияние на жилищный рынок. Результатом становится качественное изменение жилищного фонда и рынка жилищных услуг. Создавая благоприятный инвестиционный климат для экономических субъектов жилищного рынка, государство во многом решает основную задачу приведения системы жилищного рынка в равновесие, т.е. в ситуацию, когда основные его параметры сбалансированы по объёмам, качеству, ценам, спросу и предложению. Такое же влияние оказывает инвестиционное управление на уровне экономических субъектов, когда, подчиняясь экономическому закону материальной заинтересованности и выгоды, работая в условиях сложившегося инвестиционного климата, участники жилищного рынка опосредованно регулируют соотношения параметров этого рынка, подчиняясь его условиям.

Управление жилищным рынком с использованием финансово-кредитных механизмов, в том числе ипотечного кредитования, является в настоящий момент одним из наиболее перспективных экономических методов. Анализ показателей, характеризующих состояние национального жилищного рынка, выявил огромный неудовлетворённый спрос на качественные новые объекты жилищного фонда и создаваемые им жилищные услуги как со стороны населения, так и со стороны инвесторов. Факторами, препятствующими удовлетворению, являются: недостаточный уровень платёжеспособности населения и предприятий; отсутствие полноценного рынка жилищных услуг; недостаток финансовых ресурсов, аккумулируемых финансово-кредитными учреждениями.

Финансово-кредитный ипотечный механизм, используемый в процессе управления жилищным рынком, в совокупности с проводимыми реформами ЖКХ, жилищного строительства, финансово-кредитной системы способен снизить уровень диспропорции и вывести систему жилищного рынка на качественно новую ступень развития. Развитие и внедрение механизма жилищного ипотечного кредитования создаёт условия, при которых население полностью или частично за счёт собственных ресурсов способно решать жилищный вопрос. Механизм ипотечного кредитования оказывает существенное воздействие на жилищный рынок – его объёмы, качественный состав, цены и строительство, так как непосредственно участвует в формировании спроса и предложения жилья и жилищных услуг на рынке.

Целостная система государственного регулирования жилищного рынка, удовлетворяющая современным требованиям, до конца не сформирована. Остаются неустановленными предпочтительные формы, методы, механизмы государственного участия. Не найдено оптимальное соотношение этого участия с действием рыночных законов. До настоящего времени идут усиленные поиски различного рода механизмов и регуляторов, определяется оптимальное сочетание прямого и косвенного государственного воздействия на жилищный рынок, существует потребность в создании моделей и систем жилищных индикаторов.

С развитием информационных и программных технологий индикаторные системы оценки позволят точнее и быстрее фиксировать изменения текущего состояния жилищного рынка, постоянно выявлять отклонения и диспропорции, наметившиеся тенденции, отслеживать динамику развития.

На микроуровне влияние на систему жилищного рынка оказывается через механизм формирования и проявления совокупных интересов, сформированных с помощью индикаторных методов оценки. Результаты проведения текущего анализа, планирования и прогнозирования деятельности каждого экономического субъекта, в числе подрядных организаций, выражается в выработке краткосрочных и стратегических направлений их деятельности на рынке жилья. Ими вырабатываются решения об инвестициях в жилищное строительство, реконструкцию, ремонт, сферу жилищных услуг, ипотечный бизнес или решения об изменении направлений деятельности на рынке жилья, что непосредственно влечёт изменения значений его параметров.

Таким образом, состояние и дальнейшее развитие жилищного рынка страны во многом предопределены действующей системой управления. Эффективность управления базируется на познании управляемых процессов и оценке объекта, учёте экономических законов и закономерностей, адекватности используемых методов и результативности применяемых механизмов и инструментов. Особо важно, что процесс управления жилищным рынком на макроуровне всегда должен сопровождаться оценкой предполагаемых к получению результатов через призму микроуровня, то есть через действия экономических субъектов.

Кредитование для банка – это процесс, всегда связанный с возможным риском потери значительных денежных ресурсов. Именно поэтому для снижения риска невозврата кредита особенно тщательного анализа требуют не только вопросы кредитоспособности заемщика, но и его обеспечения. Обеспечение кредита в виде преимущественных прав банка на какое-либо имущество выступает в данном случае как дополнительная гарантия полного и своевременного возврата кредита, уменьшает риск при неплатежеспособности, банкротстве, ликвидации заемщика или его нежелании погасить долг.

Наиболее часто в банковской практике встречается такая разновидность обеспечения кредита, как залог. Основное преимущество залога заключается в том, что в случае неисполнения обязательств по кредитному договору банк имеет преимущественное право перед другими кредиторами получить удовлетворение за счет заложенного имущества. Кроме того, залог обладает правом требования. Это означает, что какие бы сделки ни были проведены с заложенным имуществом, оно остается предметом залога вплоть до прекращения основного обязательства (независимо от того, в чьей собственности оно находится). Статья 353 Гражданского кодекса гласит: «...в случае перехода права собственности на заложенное имущество или права хозяйственного ведения им от залогодателя к другому лицу в результате возмездного или безвозмездного отчуждения этого имущества либо в порядке универсального правопреемства право залога сохраняет силу».

Наиболее привлекательной для банка разновидностью обеспечения в развитых странах является ипотека(залог недвижимого имущества). Это объясняется тем, что каждая залоговая сделка обязательно регистрируется государственными органами, следовательно, гарантируется законность такой сделки и сохранность заложенного имущества. Применение этого вида залога в нашей стране существенно затруднено. Это объясняется и значительными противоречиями в имеющейся правовой базе, отсутствием ряда специальных правовых актов, а также сложностью и высокой стоимостью его реализации.

В настоящее время ипотека в России регулируется частью первой Гражданского кодекса Российской Федерации, Законом Российской Федерации от 29 мая 1992 г. № 2872-1 «О залоге» (в части, не противоречащей Гражданскому кодексу), федеральными законами от 16 июля 1998 г. № 102-ФЗ «Об ипотеке (залоге недвижимости)», от 21 июля 1997 г. № 122-ФЗ «О государственной регистрации прав на недвижимое имущество и сделок с ним» и др. Согласно действующему законодательству к предметам залога отнесены: земельные участки, предприятия, здания, сооружения, квартиры и другие объекты недвижимости.

Особенности правового регулирования ипотеки зданий, сооружений, предприятий содержатся в статье 69 Закона «Об ипотеке (залоге недвижимости)», при этом в первом абзаце этой нормы имеется прямая отсылочная норма к п. 2 ст. 340 ГК РФ. В комментарии к Закону «Об ипотеке» отмечается, что «ипотека здания или сооружения допускается только с одновременной ипотекой по тому же договору земельного участка, на котором находится это здание, либо части этого участка, функционально обеспечивающей закладываемый объект, либо принадлежащего залогодателю права аренды этого участка». В то же время право залога не распространяется на земельный участок, в отношении которого залогодатель обладает правом постоянного пользования.

Залог предприятия в современной российской практике встречается довольно редко. Это объясняется, прежде всего, отсутствием эффективного механизма оценки такого имущества, сложностями в его реализации и другими, не менее важными факторами (длительность и высокая стоимость затрат на оформление договора, большое количество необходимых документов и др.). Для заемщика в этом случае необходимы консультации опытных юристов, так как риск потери всего имущественного комплекса предприятия весьма велик.

Обычно в имущественный комплекс предприятияпри его залоге включаются все материальные и нематериальные активы, в том числе: здания, сооружения, оборудование, инвентарь, сырье, готовая продукция, права требования, исключительные права и т.п.

На наш взгляд, в состав предмета залога не должен входить залог финансовых и хозяйственных обязательств предприятия. Одновременно у залогодержателя должно отсутствовать и право на распоряжение финансовыми результатами деятельности предприятия. Это объясняется тем, что в обратном случае залогодатель лишился бы возможности применения наиболее привлекательной стороны ипотеки – хозяйственного использования имущества с целью получения доходов как источников средств для выплат по кредитному договору. В период действия закладной заемщик не должен лишаться права подвергать заложенное имущество определенному финансовому риску, однако в таком случае на него должны быть возложены определенные договором обязанности, прежде всего по выплате налогов, поддержанию страхового покрытия недвижимости, а также по обязательному согласованию с залогодержателем крупных изменений в имуществе.

В состав предмета залога также не могут быть включены требования, носящие личный характер (например, авторское право). Причем состав и оценка имущества производятся на основе полной инвентаризации. Необходимо отметить, что акт инвентаризации, бухгалтерский баланс и заключение независимого аудитора являются обязательными приложениями к договору об ипотеке (ст. 70 Закона «Об ипотеке»).

Следует учитывать, что при залоге предприятия необходимо согласие собственника имущества, относящегося к предприятию, или уполномоченного им органа. Если в качестве предмета залога выступают муниципальные или государственные предприятия, требуется согласие соответствующих комитетов (агентств) по управлению имуществом. Договор об ипотеке, составленный с нарушением этого правила, будет считаться недействительным.

Обязательство, обеспечиваемое ипотекой предприятия, должно по сумме составлять не менее половины стоимости имущественного комплекса предприятия со сроком исполнения не менее одного года после заключения соответствующего договора. Банк при оформлении договора об ипотеке предприятия обычно уделяет значительное внимание оценке не только собственно имущества предприятия, но и его задолженностей (особенно перед бюджетом). Это связано с тем, что покупатель, который приобретает на публичных торгах предприятие, одновременно приобретает также и все обязанностисобственника предприятия. Закономерно, что продать предприятие с множеством задолженностей банку представляется нереальным, поэтому такое имущество не будет принято в обеспечение кредита.

При залоге отдельных производственных объектов действующего предприятия обязательна всесторонняя оценка возможностей их реализации в отрыве от единого хозяйственного комплекса. Сложность заключается в том, что при реализации такого предмета залога трудно найти покупателя, заинтересованного исключительно в данном помещении (как правило, расположенном на территории предприятия с пропускным режимом и имеющем строго производственное назначение).

Для рассмотрения возможности предоставления кредита под залог предприятия банку требуется, прежде всего, технико-экономическое обоснование использования и возврата кредита.В заявку на получение ипотечного кредита под залог предприятия также входят бухгалтерский баланс предприятия, график поступления доходов и обязательных платежей и другие документы по требованию кредитора. Кредитное подразделение банка обычно обращает особенное внимание на несоответствия в финансовом плане доходов и расходов предприятия на период кредитования, сравнивает с аналогичными планами за предыдущие периоды, проверяет наличие необходимой производственно-технической базы для выполнения этого плана (например, производственных и складских площадей, оборудования, трудовых ресурсов и т.п.).

Стоимость предмета залога при ипотеке может определяться несколькими способами.Один из таких способов – на основе балансовой стоимости имущественного комплекса. У залогодателей юридических лиц имущество отражается по остаточной стоимости на балансе организации. С учетом того, что основные фонды предприятия подвергаются периодической переоценке для приведения их стоимости в соответствие с рыночной ценой на момент переоценки, можно предположить, что остаточная стоимость достаточно реально отражает цену основных фондов предмета залога. Такой способ используется банками обычно тогда, когда нет другой возможности оценить стоимость предмета залога, однако является в достаточной степени формальным.

Другой способ основывается на заключении независимой оценочной компании, которая должна иметь лицензию оценщика. Несомненно, такая оценка является более достоверной, так как осуществляется профессиональными оценщиками на основе проверенных специальных методик оценки имущества. Основной недостаток этого способа состоит в том, что такая оценка происходит без учета возможных изменений в рыночной стоимости заложенного имущества, хотя и отражает реальную стоимость имущества на момент оценки. Кроме того, затраты на оценку возлагаются на заемщика, а они весьма значительны.

Иногда оценка стоимости имущества,предлагаемого в качестве залога, осуществляется самим банком. При этом обязательно принимается во внимание фактическое и перспективное состояние конъюнктуры рынка по видам имущества, справочные данные об уровне цен (как правило, на основе публикаций, справок торгующих или снабженческих организаций и т.д.). Преимуществом такой оценки является ее безвозмездность для заемщика, однако она достаточно трудоемка для банка. Именно поэтому такой способ применяется обычно крупными инвестиционными банками, где для этого существуют специальные подразделения.

Оценка залога – одна из важнейших проблем при заключении сделки по ипотечному кредитованию. Обычно при ипотеке оценка предмета залога производится по соглашению залогодателя с залогодержателем. Несложно предугадать, что для залогодателя предпочтительнее, чтобы оценка не была слишком высокой, так как она напрямую связана с величиной пошлины нотариуса. С другой стороны, от оценки залога зависит величина кредита: чем меньше залог, тем меньше кредит.

Следует также отмстить, что в Законе «Об ипотеке» содержится абсолютно новое для российского законодательства положение (уже упомянутое в статье) о том, что ипотекой предприятия может быть обеспечено обязательство, сумма которого должна составлять не менее половины стоимости имущества предприятия. В мировой практике размер кредита обычно в 1,3-2 раза меньше рыночной стоимости предмета залога. Подобная осторожность банков объясняется, прежде всего, следующими обстоятельствами.

Стоимость имущества, предлагаемого в качестве залога, должна быть достаточна для того, чтобы покрыть не только кредит, но и проценты за весь период пользования кредитом.

Рыночная стоимость залога за время пользования кредитом может существенно измениться. Банк, как правило, рассчитывает на изменения в «худшую» сторону. Это вполне разумное решение, так как в настоящее время в России рынок недвижимости переживает глубочайшие изменения, цены на недвижимость меняются. Еще сложнее ситуация с определением ликвидности.

Кроме того, часто встречаются случаи, когда недобросовестные залогодатели предполагают избавиться от неликвидной недвижимости с помощью ипотечного кредитования. Например, заемщик имеет в собственности некое убыточное предприятие, которое долго и безуспешно пытается продать. Потерпев очередную неудачу, он обращается в банк с заявкой на кредит под залог этого предприятия (в качестве объекта недвижимости). В случае, когда банк недостаточно тщательно производит оценку предмета залога и выдаёт кредит, он обречен на невозврат этого кредита. В то же время заемщик достиг своей цели – продал банку недвижимость по цене кредита.

Если заемщик не выполнил в срок своих обязательств по договору, взыскание обращается на предмет залога в пользу банка. Обычно банк не имеет права на самостоятельную реализацию предмета залога на открытых торгах. Для этого предусмотрена специальная процедура, которая производится за определенный процент от выручки предмета залога на торгах. Нередки случаи, когда банк получает с учетом всех вычетов столь малые средства, что их не хватает даже на погашение суммы кредита, не говоря о процентах.

При залоге недвижимости обращение взыскания на предмет залога производится либо по решению суда, либо на основании соглашения сторон, удостоверенного нотариально. Исключение из данного правила составляет залог предприятия или недвижимости, имеющей особенную историческую или культурную ценность. Такое соглашение может предусматривать несколько вариантов реализации имущества должника – от свободной продажи недвижимости со свободных торгов до приобретения её банком в собственность.

Реализация недвижимости на торгах (или аукционе) начинается с установления первоначальной цены недвижимости по соглашению между сторонами (либо по решению суда). Причем эта цена не должна быть ни слишком высокой (иначе имущество не найдет покупателя), ни слишком низкой (так как в таком случае банк не сможет возместить свои затраты). Если же торги не состоялись, банк имеет право заключить соглашение с залогодателем о приобретении имущества по его начальной ценеи зачтении его стоимости в счет своего требования. В таком случае ипотека прекращается.

Если соглашение о продаже банку предмета залога не состоялось, назначаются повторные торги, где цена имущества снижается на 15 %. В случае, когда недвижимость не была никем приобретена и на повторных торгах, банк имеет право покупки этого имущества по цене на 25 % ниже первоначальной. Ипотека считается прекращенной, если залогодатель не воспользовался этим правом в течение месяца с момента окончания повторных торгов.

Закономерно возникает вопрос: для чего банку необходимо иметь дело со столь сложным и хлопотным делом, как ипотека? Действительно, затраты на содержание недвижимости и уплату соответствующих налогов (в случае ее неликвидности) велики. Однако примеры достаточно широкого использования ипотеки предприятия в развитых странах убеждают, что при данном виде обеспечения кредита риск потери предмета залога ничтожен. Банковская практика показывает, что ипотечное кредитование – один из самых надежных видов залогового кредитования, привлекательных как для залогодателей (как источник дополнительных денежных средств под низкий банковский процент), так и для залогодержателей.

Дореформенная система жилищного финансирования характеризовалась централизованным распределением бюджетных ресурсов для строительства государственного жилья и его бесплатным предоставлением гражданам, официально признанным нуждающимися в улучшении жилищных условий. В 1991-1999 гг. в структуре источников финансирования жилищного строительства произошли серьезные изменения. Доля бюджетных средств, составлявшая до начала реформы 80 %, сократилась примерно до 26 %, т.е. в 3,1 раза, в том числе доля федерального бюджета – до 15 %.

Одной из важнейших задач приорганизации системы ипотечного кредитования является мобилизация необходимых для этого ресурсов. В мировой практике проблема привлечения банками средств долгосрочных ипотечных кредитов решается в основном в рамках двух основных моделей: депозитарной модели института (привлеченные средства клиентов помещаются на расчетные счета и депозиты) и модели ипотечного банка (продажадолговых и заемных обязательств на вторичном рынке частным инвесторам). Многообразие механизмов мобилизации кредитных ресурсов, во-первых, связано со спецификой формирования финансово-кредитных систем различных стран и, во-вторых, обусловлено особенностями юридической базы, определяющей возможности кредитных институтов по проведению ипотечных операций, а также условия функционирования субъектов ипотечного кредитования на рынках недвижимости и ценных бумаг.

Система стройсбережений

Функционирование системы стройсбережений предполагает мобилизацию свободных денежных средств населения в форме целевых накопительных вкладов в специализированных кредитных институтах, а также последующее их размещение в качестве целевых кредитов на строительство или приобретение жилья(жилищная ипотека).

Модель системы стройсбережений является замкнутой. Источники ресурсов ипотечного кредитования – вклады и платежи в погашение ссуд (а также бюджетные средства в качестве субсидий по стройсбережениям).

Механизм стройсбережений включает три основных этапа. На этапе сбережения вкладчик заключает договор со стройсберкассой, в котором оговариваются условия финансирования в рамках названной системы. По договору вкладчик обязуется ежемесячно вносить установленную сумму взносов на свой счет. По накопительному вкладу выплачивается фиксированный процент (обычно существенно ниже рыночного). Процесс сбережения занимает в среднем 8-10 лет (но не менее определенного периода). Накопив за заданный период 40-50 % оговоренной в договоре суммы, вкладчик становится потенциальным заемщиком. Использование банком ресурсов, привлеченных через накопительные вклады, отпускается только в рамках данной системы.

Стройсберкасса на этапе распределения средств рассчитывает определенный показатель, по которому в зависимости от степени участия каждого вкладчика в том объекте кредитных ресурсов определяется очередность при распределении ссуд.

На третьем этапе в дополнение к накопленной сумме вклада участнику системы стройсбережений в порядке очередности предоставляется ипотечный кредит. Процентные ставки по ссудам также ниже рыночных и фиксируются на весь срок договора.

Финансирование через срочные вклады и срочные займы