| Скачать .docx |

Курсовая работа: S.W.I.F.T. в системе международных межбанковских расчетов

Московская Финансово-Промышленная Академия (МФПА)

Курсовая работа

на тему:

| S . W . I . F . T . в системе международных межбанковских расчетов |

| Студент | |

| Группа | СБИ-1 |

| Факультет | Финансов |

| Специальность | Финансы и кредит |

| Руководитель | |

|

|

Содержание

1. Введение. 3

2. Основная часть. 4

2.1. Системы банковских телекоммуникаций. 4

2.1.1. Системы электронной почты.. 4

2.1.2. Специализированные сети телекоммуникаций. 5

2.2. Всемирная межбанковская система SWIFT. 6

2.2.1. Главные цели создания SWIFT и основные этапы ее развития. 7

2.2.2. Преимущества и недостатки сети. 9

2.2.3. Членство в SWIFT.. 10

2.2.4. SWIFT в России. 12

2.2.5. SWIFT-RUR.. 17

2.2.6. SWIFT BIC.. 19

2.2.7. Сообщения SWIFT.. 21

2.2.8. Архитектура сети SWIFT.. 27

2.2.9. Обеспечение безопасности функционирования SWIFT.. 29

2.2.10. Миграция на SWIFTNet 31

2.2.11. Сервисы SWIFTNet 32

Сервис MACUG.. 32

Сервис SWIFTNetFIN.. 32

Сервис SWIFTNetInterAct 33

Сервис SWIFTNetFileAct 33

Сервис SWIFTNetBrowse. 33

2.3. Электронные системы межбанковских расчетов. 33

3. Заключение. 37

4. Используемые материалы.. 38

1. Введение

Банковские услуги в настоящий момент являются одним из наиболее востребованных и динамично развивающихся видов деятельности в нашей стране.

Многие из оказываемых банками специфических услуг непосредственно связаны с применением телекоммуникационной среды. К таким услугам относятся типичные для банков формы работы:

- безналичные расчеты с использованием пластиковых карт;

- взаимодействия «клиент-банк»;

- межбанковские взаимодействия в России;

- международные клиентские взаимодействия через систему SWIFT и некоторые другие.

Целью работы я поставил рассмотрение системы S.W.I.F.T – системы всемирных межбанковских телекоммуникаций, ускоряющей и облегчающей расчеты между банками. Кроме того рассмотрены более простые системы, которые живы и по сей день, различные системы банковских коммуникаций: электронная почта, специализированные сети (телеграфная и телефонная сети, факсимильная связи и т.п.), электронные системы межбанковских расчетов и электронные платежи в банковской системе России.

Данная тема весьма актуальна в наше время, так как внешние взаимодействия банка - основа его нормальной работы, поскольку они обеспечивают все основные банковские функции, сформулированные в Законе о банковской деятельности.

Потребности развивающегося банковского сектора технического и программного обеспечения стимулируют совершенствование автоматизированных банковских электронных систем западными и отечественными разработчиками, создание большого количества сетей во всем мире, что создает благоприятные предпосылки для взаимодействия банка с внешней средой. Такие взаимодействия стали необходимым условием нормальной работы коммерческих банков, поэтому именно в этом направлении можно ожидать наибольшего прогресса развития банковских информационных систем.

Сфера электронных банковских систем является предметом исследований и разработок, проводимых различными специалистами - в основном по телекоммуникациям, банковским информационным системам, информационным технологиям различного характера. Потребность в таких разработках ощущается практически в любом банке и затрагивает профессиональную деятельность многих банковских специалистов.

2. Основная часть

2.1. Системы банковских телекоммуникаций

Первым техническим средством, пришедшим на помощь банкирам, был телеграф, который используется и доныне как в своем первоначальном виде, так и в современной модификации в виде телекса. Современная телефонная связь обеспечивает передачу видеоизображений, в том числе факсимильную передачу документов. Но наиболее перспективным считается развитие систем передачи и обработки цифровой информации с применением компьютерной техники. Современные способы позволяют передавать с помощью цифровых сигналов аудио- и видеоизображения.

2.1.1. Системы электронной почты

С 1986 г. интенсивно развиваются системы обработки сообщений (СОС), называемые также системами электронной почты, системами Х.400. К появлению СОС привело развитие видов связи без установления прямого соединения между отправителем и получателем, т.е. системы с промежуточным накоплением. Системы электронной почты являются типичными представителями сети передачи данных с коммутацией сообщений.

Связь через промежуточный накопитель привлекает абонентов тем, что не требует одновременного присутствия отправителя и получателя во время сеанса связи. Это особенно важно для больших расстояний, где существенна разница во времени. В режиме «почтового ящика» абонент может не держать терминал все время включенным для приема входящих вызовов, как этого требуют диалоговые системы, и может выводить сообщения из «почтового ящика» в любое удобное для него время.

Электронная почта позволяет обмениваться оперативными сообщениями и официальными документами взаимодействующим на рынке фирмам, а также их территориально распределенным подразделениям. Электронная почта - важнейший инструмент документооборота любой компании. В частности, электронная почта обеспечивает возможность сотрудникам компании согласовывать документы с находящимися вне офиса руководителями.

Для выхода в систему используется модем и специальное программное обеспечение. Для передачи сообщений используются как коммутируемые каналы общего пользования, так и выделенные каналы. Защита информации осуществляется как средствами самой компании, эксплуатирующей электронную почту, так и пользователями с помощью электронной подписи. В России много клиентов, пользующихся электронной почтой, но на сегодня наиболее качественные услуги предоставляет электронная почта стандарта Х.400.

Х.400 - это серия международных стандартов, которые разработаны исходя из потребностей мирового рынка в глобальной электронной почте, обеспечивающей:

- высокую скорость, надежность и секретность передачи сообщений;

- получение уведомлений о доставке и прочтении сообщения адресатом;

- возможность отправки сообщения любого типа (тексты, бинарные файлы, графика, файлы в формате всевозможных приложений и т.д.) с опознаванием пользовательской программой типа этой информации;

- автоматическую конвертацию текста в кодировку, используемую компьютером пользователя;

- удобную систему шлюзования с другими видами электронной почты и разными способами доставки информации, т.е. сообщение, отправленное по электронной почте, может быть доставлено адресату, например, по факсу или телексу;

- возможность обмена сообщениями в специальных конвертах для автоматизированной обработки различными АРМ.

Главное отличие электронной почты Х.400 от самой широко распространенной в России электронной почты SMTPявляется гарантия доставки сообщений адресату.

В 1994 г. ЦБ РФ ввел в эксплуатацию автоматизированную систему электронной почты (АС ЭП) в Московском регионе. С помощью этой системы осуществляется связь между коммерческими банками абонентами сети и подразделениями ЦБ РФ. Банки - абоненты сети получили возможность получать все исходящие из ЦБ РФ нормативные документы в тот же день. Для них открыт доступ к информационным базам данных по экономической и юридической тематике Главного управления (ГУ) ЦБ РФ. Система используется для предоставления в ГУ ЦБ РФ плановой отчетности банков. ФАПСИ дало санкцию на использование в АС ЭП электронной подписи и на защиту каналов связи.

2.1.2. Специализированные сети телекоммуникаций

Применяя соответствующее аппаратное и программное обеспечение, можно создать специализированные сети телекоммуникаций. Специальные формы обмена информацией помогут добиться более эффективного использования сети по сравнению с режимом общего пользования. К специализированным сетям телекоммуникаций относятся системы межбанковских электронных сообщений и платежей, в том числе системы безналичных расчетов на основе пластиковых карт.

Рассмотрим неполный список служб, предоставляющих телекоммуникационные услуги в России:

- служба телеграфной сети общего пользования (ТГ ОП);

- телефонная сеть общего пользования (ТФ ОП);

- выделенная телефонная сеть «Искра»;

- коммерческая сеть «Искра-2»;

- служба абонентского телеграфирования в рамках СНГ (Телетайп-АТ) и международная (телекс);

- служба факсимильной связи (факс);

- сети передачи данных.

Выделенные линии “Искра”, сеть "Искра-2” и некоторые их аналоги предоставляют пользователям возможность безопасного и быстрого обмена данными по защищенным каналам.

Служба АТ и ее международный аналог - телекс предназначены для обмена документальными сообщениями и ведения телеграфных переговоров между различными организациями и предприятиями. В основном на сети используются морально устаревшие и физически изношенные электромеханические станции. В качестве терминалов использовались телеграфные аппараты различных конструкций, которые со временем заменили на персональные компьютеры.

Сети АТ и телекс предоставляют следующие услуги: передача сообщений, ведение двухсторонних переговоров между телеграфными установками, идентификация абонента путем получения автоответа, прием информации в автоматическом режиме. Несмотря на похожесть этих двух сетей, они в настоящее время не взаимодействуют и это является серьезным недостатком.

Факсимильная связь - сравнительно новая служба, быстро приобретшая популярность. Практически на каждом предприятии в крупных городах имеется по крайней мере один факс. Сущность факсимильной передачи заключается в том, что оригинал разбивается на большое число элементарных участков, отличающихся друг от друга оптической плотностью, т.е. яркостью, отражаемых световых лучей. Каждый участок в зависимости от яркости преобразуется в пропорциональный по напряжению электрический сигнал. Последовательность этих сигналов передается по каналу, на приеме происходит обратное преобразование. Однако эта служба имеет ряд недостатков.

- Из-за того, что элементарные участки имеют конечные размеры, часть мелких деталей изображения не воспроизводится.

- Возможны геометрические искажения изображения при передаче.

- Факсимильный способ передачи проигрывает во времени, так как для передачи одного знака требуется 400 элементов сигнала, против 8 элементов при передаче алфавитным кодом.

- Низкое качество каналов телефонной коммутируемой сети РФ увеличивает время передачи.

2.2. Всемирная межбанковская система SWIFT

S. W. I. F. T. (S ocietyforW orld-WideI nterbankF inancialT elecommunications) - сообщество всемирных межбанковских финансовых телекоммуникаций является ведущей международной организацией в сфере финансовых телекоммуникаций. Основными направлениями деятельности SWIFT являются предоставление оперативного, надежного, эффективного, конфиденциального и защищенного от несанкционированного доступа телекоммуникационного обслуживания для банков и проведение работ по стандартизации форм и методов обмена финансовой информацией.

2.2.1. Главные цели создания SWIFT и основные этапы ее развития

В конце 1950-х годов в результате бурного роста международной торговли произошло увеличение количества банковских операций. Традиционные формы связи между банками (почта, телеграф) уже не могли справиться с объемами банковской информации. Значительное время тратилось на устранение неувязок в документах из-за различий банковских процедур в разных банках, ошибок, возникающих при осуществлении межбанковских операций и необходимости многократных проверок. Естественной реакцией на лавинообразный рост объемов информации на бумажных носителях явилась автоматизация. Однако по мере развития систем банковской автоматизации появлялась необходимость безбумажного обмена финансовой информацией между банковскими системами в то время, как различия в их построении и особенностях протоколов взаимодействия не позволяли создать достаточно надежно работающую интегральную систему связи и обработки информации. Кроме того, в области межбанковских отношений полностью отсутствовала стандартизация.

Поиск более эффективных средств работы заставил в начале 1960-х годов собраться 60 американских и европейских банков для дискуссии по поводу создания системы стандартизации в международном банковском деле. Было принято решение, что конечной целью должно стать использование компьютеров, средств телекоммуникаций, обеспечивающих более надежную, быструю и безопасную систему передачи банковской информации. В основу проекта были положены следующие требования:

- платежные операции должны осуществляться без участия бумаг и как можно более рационально;

- обмен информацией между банками должен быть значительно ускорен с использованием средств телекоммуникаций;

- должны быть минимизированы типичные банковские риски (например, потери, ошибочное направление платежей, фальсификация платежных поручений и т.д.).

Инициатива создания международного проекта, который ставил бы своей целью обеспечение всем его участникам возможности круглосуточного высокоскоростного обмена банковской информацией при высокой степени контроля и защиты от несанкционированного доступа, относится к 1968г. Несколько позже в 1972 г. эта инициатива официально была оформлена в проект. В том же году были выполнены расчеты, даны рекомендации по созданию рентабельной системы обмена банковской информацией. Они сводились к следующему:

- система должна основываться на создании международной сети и сетевой службы сервиса; на стандартизации процессов, а также стандартизации форматов сообщений; на стандартизации способов и оборудования подключения банков к сети:

- для обеспечения рентабельности при стоимости передачи одного сообщения 0,15 долл. система должна обрабатывать не менее 100 000 сообщений в день с участием примерно 70 банков;

- система должна содержать два независимых и связанных друг с другом распределительных центра и концентраторы связи в каждой из стран-участниц.

В мае 1973 г. 239 банков из 15 стран в соответствии с бельгийским законодательством учредили SWIFT с целью разработки формализованных методов обмена финансовой информацией и создания международной сети передачи данных с использованием стандартизированных сообщений. Последующие четыре года были посвящены решению организационных и технических вопросов, и 9 мая 1977 г. состоялось официальное открытие сети. К концу года число банков-членов увеличилось до 586 (против 513). Они обеспечивали ежедневный трафик до 500 000 сообщений.

В настоящее время SWIFT объединяет около 8000 пользователей (кредитных и финансовых организаций), расположенных в 204 странах мира. Все они, независимо от их географического положения, имеют возможность круглосуточного взаимодействия друг с другом 365 дней в году. Сейчас по сети SWIFT ежедневно передается более 10 млн. финансовых сообщений суммарной стоимостью более 6 трлн. долларов США. Суммарный объем трафика за 2005 год составил 2,5 млрд. сообщений.

В числе пользователей SWIFT наряду с кредитными организациями - центральные/национальные банки, инвестиционные компании, биржи и центральные депозитарии.

Данные на 20 января 2006 г. в целом по миру: Пользователи сети SWIFT |

|

| Общее количество стран | 204 |

| Количество членов | 2229 |

| Количество ассоциированных членов | 3060 |

| Количество участников | 2574 |

| Общее количество пользователей | 7863 |

Распределение трафика сообщений |

|

| Платежи | 57,3% |

| Операции с ценными бумагами | 34,1% |

| Форексные сделки, денежные рынки и производные | 6,3% |

| Документарные операции | 1,8% |

| Системные сообщения | 0,5% |

На базе SWIFT построено более 50 национальных платежных систем, помимо этого SWIFT является основой расчетной системы Ассоциации европейских банков и европейской системы TARGET.

Предложенные и реализованные SWIFT концепция, форматы и правила передачи финансовой информации приобрели в настоящее время статус общепринятого международного стандарта.

Применение единых стандартов SWIFT в национальных платежных системах позволяет свести к минимуму расчетные и финансовые риски, повысить эффективность и безопасность расчетов, удешевить стоимость сообщений. Кроме того национальные платежные системы, построенные на основе SWIFT, являются транспарентными и интегрируются в крупнейшие международные платежные системы.

SWIFT не выполняет клиринговых функций, являясь лишь банковской коммуникационной сетью, ориентированной на будущее. Передаваемые поручения учитываются в виде перевода по соответствующим счетам «ностро» и «лоро», так же как и при использовании традиционных платежных документов.

SWIFT - организация бесприбыльная, вся получаемая прибыль идет на покрытие расходов и модернизацию системы. Неизрасходованная сумма платы периодически возвращается обратно пользователям.

2.2.2. Преимущества и недостатки сети

Работа в сети SWIFT дает пользователям ряд преимуществ.

- Надежность передачи сообщений, что обеспечивается построением сети, специальным порядком передачи и приема сообщений за счет «горячего» резервирования каждого из элементов сети.

- Сеть гарантирует полную безопасность многоуровневой комбинацией физических, технических и организационных методов защиты, обеспечивает полную сохранность и секретность передаваемых сведений.

- Сокращение операционных расходов по сравнению с телексной связью. Более того, с увеличением трафика (объема) передаваемых сообщений снижается его стоимость.

- Быстрый способ передачи сообщений в любую точку мира; Есть возможность непосредственного соединения с получателем, что сокращает время передачи сообщения. Время доставки сообщений обычно составляет около 20 минут, но его можно сократить до 1-5 минут за дополнительную плату. Аналогичная передача по телеграфу занимает около 90 минут.

- Так как все платежные документы поступают в систему в стандартизированном виде, то это позволяет автоматизировать обработку данных, исключить возможность различного понимания смысла сообщений отправителем и получателем, и повысить в конечном итоге эффективность работы банка. Фиксация выполненных транзакций дает возможность полного контроля (аудита) всех проходящих распоряжений и ежедневного автоматизированного формирования отчета по ним; кроме этого, преодолеваются языковые барьеры и уменьшаются различия в практике проведения банковских операций.

- В связи с тем что международный и кредитный оборот все более концентрируются на пользователях SWIFT, повышается конкурентоспособность банков-членов SWIFT.

- SWIFT гарантирует своим членам финансовую защиту, т.е. если по вине общества в течении суток сообщение не достигло адресата, то SWIFT берет на себя все прямые и косвенные расходы, которые понес клиент из-за этого опоздания.

Главным недостатком SWIFT с точки зрения пользователей является дороговизна вступления. Расходы банка по вступлению в SWIFT составляют 160-200 тыс. долл. Это создает, конечно, проблемы для мелких и средних банков, однако уменьшить затраты позволяет коллективное подключение через Сервис-бюро или другую финансовую организацию.

2.2.3. Членство в SWIFT

SWIFT - это акционерное общество, владельцами которого являются банки-члены. Зарегистрировано общество в Бельгии (штаб-квартира и постоянно действующие органы находятся в г. Ла-Ульп (La Hulpe) недалеко от Брюсселя) и действует по бельгийским законам. Высший орган - общее собрание банков-членов или их представителей (Генеральная ассамблея). Все решения принимаются большинством голосов участников ассамблеи в соответствии с принципом: одна акция - один голос. Главенствующее положение в совете директоров занимают представители банков стран Западной Европы с США.

Номинал акции составляет 125 ЕВРО. Общее количество акций на 2006 год составило 112 254 акций на общую сумму 14 031 750 ЕВРО. Реестр акционеров ведет сама Компания SWIFT. Акции SWIFTнигде не торгуются, в связи с этим рыночные котировки отсутствуют.

Количество акций SWIFTперераспределяется между акционерами пропорционально трафику передаваемых сообщений один раз в три года (согласно Уставу SWIFT). Цена акции определяется ежегодно по итогам Общего собрания Членов Компании. На 23 февраля 2006 года цена составила 2440 EUR за акцию. Банк, которому выделяется дополнительное количество паев (акций), не имеет права отказаться от их оплаты.

Тарифы за трафик зависят от уровня потока сообщений и чем выше объем потока, тем меньше плата за трафик.

Членом SWIFT может стать любой банк, имеющий в соответствии с национальным законодательством право на осуществление международных банковских операций. Наряду с банками-членами имеются и две другие категории пользователей сети SWIFT - ассоциированные члены и участники. В качестве первых выступают филиалы и отделения банков-членов. Ассоциированные члены не являются акционерами и лишены права участия в управлении делами общества. Так называемые участники SWIFT - всевозможные финансовые институты (не банки): брокерские и дилерские конторы, клиринговые и страховые компании, инвестиционные компании.

Вступление в SWIFT состоит из 2-х стадий:

- Вступление финансовой организации в члены сообщества SWIFT (оформление пакета документов и отправка его в SWIFT). Совет директоров SWIFT рассматривает документы и принимает решение о приеме банка в общество. Банк-кандидат получает право на оплату единовременного взноса и приобретение одной акции общества.

- Создание аппаратно-программного комплекса SWIFT в финансовой организации и его непосредственное подключение к системе. Именно на этом этапе решаются все технические вопросы, приобретается коммуникационное оборудование (стоимость его может составлять сотни тысяч американских долларов), проводится обучение персонала. Как показывает практика, затраты банков на участие в системе SWIFT (главным образом на установку современного электронного оборудования) окупаются обычно в течение 5 лет.

Подключение новых пользователей происходит четыре раза в год:

- в марте

- в июне

- в сентябре

- в декабре

Вся процедура вступления в SWIFT занимает не менее четырех месяцев и состоит из следующих этапов:

- Заполнение и отправка в SWIFT вступительного заявления (SWIFTUndertaking)

- Заполнение вступительных документов в электронной форме (контракт на программное обеспечение, формы заказа оборудования безопасности и т.д.)

- Включение со стороны SWIFT тестового режима (Test&Training)

- Включение со стороны SWIFT режима BKE (обмен ключами с банками-корреспондентами)

- Отправка подтверждения готовности банка в SWIFT (ReadinessConfirmation)

Существуют две принципиальные схемы подключения к сети S.W.I.F.T.: собственное подключение и коллективное .

Собственное подключение:

Создание собственного аппаратно-программного комплекса SWIFT CBT (Computer Based Terminal), установленного непосредственно на территории подключающегося пользователя. При этом CBT пользователя физически подключен к сети S.W.I.F.T и полностью обслуживается сотрудниками подключившейся организации, обучение которых производит само SWIFT.

Коллективное подключение:

Использование CBT головной финансовой организации в разделенном режиме (Shared Connection) или подключение через Сервис-Бюро. В этом случае подключающая организация несет полную ответственность перед S.W.I.F.T. за организацию безопасной работы подключающегося Пользователя.

Схема Shared Connection разработана S.W.I.F.T. для подключения головной организацией дочерних или аффилированных организаций, хотя может использоваться и сторонними финансовыми организациями.

По этой схеме одна кредитная организация может подключиться к системе используя аппаратно-программный комплекс другой кредитной организации, тем самым уменьшив затраты на создание своего CBT (самостоятельное подключение обходится, как минимум, в два раза дороже). Такую услугу предоставляет, например, ММВБ.

Для уменьшения стоимости подключения и издержек, связанных как с технической стороной, так и с управлением комплекса SWIFT, в странах так же организуются Сервис-Бюро.

Сервис-Бюро – это нефинансовая организация, созданная под непосредственным контролем и ежегодным аудитом S.W.I.F.T. Сервис-Бюро не имеет права отправлять и получать сообщения S.W.I.F.T. от своего имени, что исключает конкуренцию с финансовыми организациями. В настоящее время в мире существует более 70 Сервис-бюро. На территории СНГ их 4. В России функционирует два Сервис-Бюро, и по одному в Украине и Казахстане.

Преимущества коллективного метода подключения выражаются в следующем:

- Минимизация финансовых затрат.

- Отсутствие необходимости администрирования комплекса.

- Не требуется дополнительных служебных площадей для размещения программно-аппаратных средств.

- Сокращение финансовых затрат при реализации новых концепций сообществом S.W.I.F.T.

- Приобретение собственного комплекса нерентабельно, если планируется получать и отправлять небольшое количество сообщений в день.

- Работа Shared Connection допускает возможность приобретения собственного комплекса без потери сделанных вложений.

2.2.4. SWIFT в России

В декабре 1989 года Внешэкономбанк стал первым финансовым институтом на территории бывшего СССР, подключившимся к SWIFT. К 1992 году членами SWIFT в России стали еще три банка, а затем началось активное подключение российских пользователей, и к началу 1998 года их число превысило две сотни. Кризис 1998 года несколько снизил темпы вовлечения российских кредитных учреждений в SWIFT, тем не менее, с 1999 года количество российских пользователей неуклонно увеличивается.

За 2005 год в России в SWIFT вступило 52 новых пользователя. В то же время 16 организаций было деактивировано в основном в связи с утратой лицензии. По состоянию на 7 марта 2006 года Российская Федерация представлена в SWIFT 459 кредитными, финансовыми организациями и корпорациями.

География пользователей охватывает более 50 городов в 10 временных зонах Российской Федерации. В SWIFT представлена почти треть российских кредитных организаций, которые являются крупнейшими финансовыми институтами страны и осуществляют более 80% расчетов. По количеству пользователей SWIFT Россия занимает 2 место после США.

Крупнейшим пользователем SWIFT в РФ является Сбербанк, который входит в первую сотню банков-лидеров по трафику SWIFT в мире.

Мировой рост трафика SWIFT в 2005г. составил 10%. Рост трафика российских пользователей SWIFT составил 16%.

Рост трафика позволяет SWIFT ежегодно снижать тарифы и предоставлять скидки пользователям. Так, в России трафик в 1992 году составлял 0.1 млн. сообщений, в 1997 году – 5.5 млн., в 2002 – 10 млн. Объем отправленных российскими пользователями сообщений в 2005 составил около 18 млн. По объему трафика Россия сохраняет за собой 23 позицию в мировом рейтинге.

Отечественные банки используют SWIFT, в основном, для платежей (более 70% трафика), из которых большую долю составляют сообщения, имеющие в качестве конечного адресата российские банки (более 30% платежей), а расчеты с США стоят на втором месте. Около 2/3 трафика платежей составляют клиентские платежи.

Серьезному прогрессу в области внутренних переводов способствовало принятие летом 1995 г. «Рекомендаций по формированию рублевых сообщений» для сети SWIFT. Российские банки таким образом получили возможность активно использовать сеть для проведения внутренних расчетов.

Большие потенциальные возможности открывает и использование SWIFT для организации клиринговых расчетов, а также для работы на российском рынке ценных бумаг, где SWIFT развивается на российском фондовом рынке особенно быстрыми темпами. В 2005 году рост сообщений пятой категории (Операции на рынке ценных бумаг) составил 58%, количество отправленных сообщений возросло с 800 тысяч до 1,3 миллиона, таким образом ежедневно на российском фондовом рынке отправляется более 5 тысяч сообщений.

В каждой стране, в которой развертывается система SWIFT, общество создает, согласно уставу SWIFT, Национальную группу членов S.W.I.F.T. и Группу пользователей S.W.I.F.T., объединяющую всех пользователей сети. В Российской Федерации организацией, представляющей интересы обеих групп и действующей от их имени, является Российская Национальная Ассоциация SWIFT (РОССВИФТ ), которая была создана в мае 1994 года. Она представляет собой негосударственную, некоммерческую организацию, объединяющую всех пользователей SWIFT на территории Российской Федерации.

РОССВИФТ является членом Европейского SWIFТ Альянса, объединяющего 20 стран внутри SWIFТ, на долю которых приходится 25% мирового трафика. Членство в этом объединении дает России возможность влиять на принятие тех или иных решений в Совете Директоров SWIFТ от имени российских банков - членов SWIFТ. РОССВИФТ представляет кандидатуры в Совет Директоров SWIFТ, а также специалистов для деятельности в рабочих группах и других органах SWIFT

РОССВИФТ является членом Ассоциации Российских Банков (АРБ), Ассоциации "Россия". РОССВИФТ является одним из учредителей Некоммерческого партнерства "Стандарты электронного обмена информацией", основной задачей которого является создание и продвижение бизнес - стандартов электронного взаимодействия между участниками различных рынков и отраслей. В июне 2005 года Ассоциация вступила в Торгово-промышленную палату.

Основой деятельности РОССВИФТ является обеспечение эффективного использования SWIFТ в интересах российских пользователей сети и всего финансового сообщества.

Каждые пять лет SWIFT составляет свой главный стратегический документ – Концепцию развития, где прописывает основные цели и задачи Сообщества на предстоящую перспективу. Одной из приоритетных задач в настоящее время является утверждение стратегии развития SWIFT до 2010 года. Российской Национальной Ассоциацией SWIFT разрабатывается аналогичный документ. В этой связи на очередном заседании Комитета РОССВИФТ 20 декабря 2005г. была создана рабочая группа по разработке Концепции развития SWIFT в России на 2006-2010гг. А итоговый текст документа вынесен к утверждению на Общем собрании российских пользователей SWIFT 20 апреля 2006 года.

Высшим органом Ассоциации является Общее собрание. В перерывах между Собраниями руководство Ассоциацией осуществляется Комитетом. Комитет избирается Собранием из числа членов Ассоциации в соответствии с утвержденными Собранием принципами. Комитет возглавляет Председатель Комитета РОССВИФТ. В настоящее время Председателем Комитета РОССВИФТ является г-н Илкка Салонен (Председатель Правления Международного Московского банка). Текущее управление деятельностью Ассоциации осуществляет Исполнительная дирекция.

Основные направления деятельности Ассоциации:

- Координация деятельности российских пользователей S.W.I.F.T. и оказание им правовой, организационной, консультативной и иной помощи; защита их прав и интересов в государственных органах Российской Федерации, оказание им помощи в целях повышения эффективности их деятельности;

- Осуществление сотрудничества с Советом Директоров и Администрацией S.W.I.F.T. по вопросам планирования и развития S.W.I.F.T. в Российской Федерации; проверка соответствия российских пользователей критериям, выработанным Ассоциацией, исходя из решений Совета Директоров и Администрации S.W.I.F.T.;

- Представление от имени российских финансовых организаций-членов S.W.I.F.T. кандидатуры в Совет Директоров S.W.I.F.T., а также рекомендация специалистов для работы в Рабочих группах и других органах S.W.I.F.T.;

- Информирование российских пользователей S.W.I.F.T. о решениях органов власти и управления, налоговых органов и прочих организаций по вопросам, имеющим отношение к деятельности S.W.I.F.T. в Российской Федерации;

- Формирование рабочих групп для решения конкретных задач Ассоциации в интересах её членов; руководство деятельностью Группы пользователей S.W.I.F.T. Российской Федерации, обеспечение деятельности Групп пользователей интерфейсов и рабочих групп по разработке стандартов;

- Осуществление ввоза на территорию Российской Федерации криптографического оборудования для подключения к сети S.W.I.F.T. и организация замены неисправного оборудования; ![]()

![]() Сотрудничество с компаниями - разработчиками программного обеспечения, в результате чего, например, ведущие российские разработчики смогли сертифицировать некоторые из своих продуктов в SWIFТ.

Сотрудничество с компаниями - разработчиками программного обеспечения, в результате чего, например, ведущие российские разработчики смогли сертифицировать некоторые из своих продуктов в SWIFТ.

- Организация обучения персонала и подготовка документации, включая рекомендации по использованию сети S.W.I.F.T. для осуществления рублевых платежей и перевод Руководства пользователей S.W.I.F.T. на русский язык;

- Организация собраний, конференций, семинаров, участие в проведении выставок.

Членство в SWIFT создает возможности для более широких и интенсивных финансовых и экономических внешних контактов, в том числе, в частности, создания нормальных условий для функционирования иностранных инвестиций на территории России и других стран СНГ.

В настоящее время в России насчитывается достаточно большое количество пользователей S.W.I.F.T. Эти организации имеют программные и аппаратные комплексы S.W.I.F.T., которые могут встраиваться во внутрибанковские операционные системы и использоваться для обмена внутренними и международными сообщениями, создавая таким образом «единое окно» для всех потоков сообщений. Расчеты с использованием SWIFT. представлены в четырех направлениях:

- расчеты через платежную сеть Банка России,

- расчеты через корреспондентские счета кредитных организаций.

- межфилиальные расчеты,

- расчеты пользователей S.W.I.F.T. с крупными корпоративными клиентами.

Правительством Российской Федерации и Банком России 30 декабря 2001 года принята «Стратегия развития банковского сектора Российской Федерации», в которой одна из ключевых ролей отводится совершенствованию платежной системы России путем построения системы валовых расчетов в режиме реального времени. Данная система, позволит существенно повысить роль национальной платежной системы в обеспечении эффективной работы финансовых рынков и осуществить в дальнейшем ее интеграцию в международные платежные системы.

Сложившаяся практика построения национальных платежных систем показывает, что в стране, как правило, функционируют две независимые платежные системы. Это система валовых расчетов в режиме реального времени (RTGS). обычно находящаяся под контролем Центрального банка и используемая для перевода высокоприоритетных платежей, и система массовых платежей, включающая в себя связанные друг с другом государственные и частные автоматизированные клиринговые палаты, осуществляющие розничные платежи.

Более 30 стран уже построили национальные платежные системы RTGS на основе S.W.I.F.T. Пользователями S.W.I.F.T. в России являются крупнейшие финансовые институты страны с хорошо развитой филиальной сетью, на долю которых приходится более 80% совершаемых в стране расчетов.

Поэтому одной из основных задач РОССВИФТ в Российской Федерации является участие в совершенствовании платежной системы путем построения национальной системы RTGS на базе использования потенциала S.W.I.F.T. При осуществлении данного проекта действующим пользователям не придется делать дополнительных капиталовложений для участия в системе. Они смогут использовать уже существующий у них комплекс S.W.I.F.T. как для участия в национальной системе RTGS. так и для расчетов на основе прямых корреспондентских отношений и межфилиальных расчетов. Опыт показывает, что внедрение национальных платежных систем на основе S.W.I.F.T. происходит в срок от 6 до 18 месяцев, причем последующая эксплуатация данных систем демонстрирует существенное снижение расходов на содержание и обслуживание национальной платежной системы. В этой связи РОССВИФТ считает необходимым продолжать тесное сотрудничество с Банком России.

В настоящее время помимо SWIFT российские финансовые и кредитные организации используют для обмена финансовыми сообщениями собственные телекоммуникационные системы и Telex. В этой связи интересно отметить мировой опыт финансовых институтов, которые пришли к выводу, что применение SWIFT является более рентабельным решением, чем использование Telex или развитие собственных инфраструктур.

Подавляющее большинство ведущих мировых финансовых учреждений выстраивают свою политику работы с корреспондентами таким образом, чтобы максимально использовать услуги SWIFT. В качестве примера можно отметить, что банковские комиссии за обработку сообщения SWIFT обычно в несколько раз ниже, чем за обработку сообщения Telex. Крупнейшие финансовые институты вообще поддерживают прямые корреспондентские отношения только с банками-пользователями SWIFT.

По оценкам международных экспертов инвестиции в SWIFTна порядок ниже в сравнении с созданием собственной расчетной системы. Это же относится и к текущим затратам на сопровождение. Операционные расходы на обработку сообщений при использовании SWIFT существенно снижаются за счет использования единых правил и стандартов. Таким образом применение SWIFT при осуществлении расчетов позволяет пользователям сконцентрироваться на своем основном бизнесе предоставления финансовых услуг.

2.2.5. SWIFT-RUR

SWIFT-RUR – правила использования стандартов S.W.I.F.T. для передачи финансовых сообщений в российских рублях

Для предоставления банкам России и СНГ, их корреспондентам и контрагентам возможности осуществления операций в российских рублях с использованием сети S.W.I.F.T., с соблюдением обязательных требований Банка России по проведению платежей и расчетов, РОССВИФТ разработаны стандарты SWIFT-RUR. Последняя версия – SWIFT-RUR-6 от ноября 2004 года, в которой описаны форматы сообщений для проведения операций на рынке ценных бумаг.

SWIFT-RUR - это правила формирования сообщений S.W.I.F.T. при операциях с российскими рублями, а также правила и таблицы транслитерации, которые позволяют производить однозначное кодирование и декодирование символов русского алфавита в тексте сообщений S.W.I.F.T. в представление латинскими буквами и обратно. Рекомендации позволяют учитывать особенности осуществления расчетов различными кредитными организациями и дают возможность использовать единые технологии для автоматизации обработки финансовых сообщений при расчетах как в российских рублях, так и в иностранных валютах.

Так же, эти рекомендации позволяют избегать следующих ситуаций, которые приводят к некоторым проблемам, в частности искажению информации в справочниках финансовых организаций:

- Использование формы собственности перед наименованием финансовой организации: COMMERCIAL BANK APR-BANK — АПР-БАНК;

- использование слова BANK перед его наименованием:

BANK KHOVANSKIY – ХОВАНСКИЙ;

BANK ROSSIYSKY KAPITAL — РОССИЙСКИЙ КАПИТАЛ.

- Представление наименования в кавычках:

‘SDM BANK’, JOINT STOCK COMMERCIAL BANK — СДМ-БАНК; ‘AVANGARD’, JOINT-STOCK COMMERCIAL BANK — АВАНГАРД.

- Представление наименования на английском языке:

FOREIGN ECONOMIC INDUSTRIAL BANK — ВНЕШПРОМБАНК.

- Одновременное указание полного и сокращенного наименований:

INDUSTRIAL INVESTMENT BANK PROMINVEST-BANK — ПРОМИНВЕСТБАНК.

- Использование в наименовании одновременно транслитерации и английского перевода: EVROPEISKY INVESTMENT COMMERCIAL BANK – ЕВРОПЕЙСКИЙ.

В соответствии со сложившейся международной практикой информация для международных справочников BIC Directory и BIC Database Plus направляется в SWIFT либо непосредственно центральными (национальными) банками соответствующих стран, либо через их банковские ассоциации. До недавнего времени предоставление реквизитов российских кредитных учреждений осуществлялось ими самостоятельно без соблюдения четких правил и на нерегулярной основе, что вело к искажению информации. В целях обеспечения однозначного представления сведений о российских кредитных учреждениях в международных справочниках Банк России издал Письмо от 20.04.2005 № 64-Т, в котором определил порядок предоставления информации. Ниже приведены основные предлагаемые рекомендации при перерегистрации сведений либо при оформлении запроса на присвоение BIC.

1) Форма собственности и организационно-правовая форма приводятся в сокращенном виде после указания наименования заглавными латинскими буквами — ООО, ZAO, OAO, AKB.

2) Наименование указывается без кавычек и апострофов в сокращенном виде заглавными буквами на английском языке или транслитерируется латинским алфавитом в соответствии с таблицей транслитерации, сформированной на основе Межгосударственного стандарта ГОСТ 7.79-2000 «Правила транслитерации кирилловского письма латинским алфавитом».

Таблица транслитерации расходится с правилами ГОСТ 7.79 для букв Х и Щ, а также упрощает систему путем игнорирования непроизносимых букв Ъ и Ь и дополнительных знаков при транслитерации букв Ы и Э. Данное решение явилось более приемлемым ввиду его преимущественного использования в деловых кругах. Таким образом, данная таблица представляет собой «упрощенную транслитерацию», которая унифицирует представление русских наименований латинскими буквами, но не обеспечивает однозначного восстановления исходного написания.

3) Почтовый адрес указывается в следующей последовательности: наименование здания (при наличии), номер здания, название улицы, почтовый индекс, город. Причем наименования «улица», «проспект» и т.д. указываются следующим образом:

- улица — ul;

- проспект — prospekt;

- переулок — pereulok;

- проезд — proezd;

- бульвар — bulvar;

- площадь — ploschad;

- шоссе — shosse;

- магистраль — magistral;

- набережная — naberezhnaya;

- аллея — alleya;

- пристань — pristan;

- вал — val и т.д.

Примеры

1) STROENIE 3, 2, BOLSHOJ ZNAMENSKIJ PEREULOK.

2) 21B, PYATYJDONSKOJPROEZD.

3) KORPUS 1, 19, TRETYA UL. YAMSKOGO POLYA.

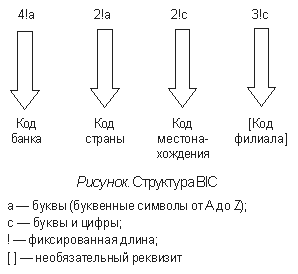

2.2.6. SWIFT BIC

В мировой практике применяются методы кодирования для идентификации финансовых организаций с целью облегчить автоматизированную обработку сообщений. Вследствие различных подходов к системе присвоения кодов и их многообразия многие учреждения имеют более одного кода, в то время как другим не присвоено ни одного. Для создания единого идентификационного кода Международной организацией по стандартизации — ISO (International Organization for Standartization) был разработан международный стандарт ISO 9362 — «Банковское дело» — «Банковские телекоммуникационные сообщения» — «Идентификационные коды банков» — «Коды BIC». Он устанавливает универсальный метод идентификации финансовых организаций.

SWIFT уполномочен ISO осуществлять регистрацию кодов BIC и нести ответственность за их присвоение и последующую публикацию.

SWIFT уполномочен ISO осуществлять регистрацию кодов BIC и нести ответственность за их присвоение и последующую публикацию.

Идентификационный код банка (код BIC) состоит из восьми либо из одиннадцати символов, которые включают либо первые три, либо все четыре составные части, приведенные на рисунке.

Коды BIC подразделяются на два вида — активные и неактивные. Активные коды — SWIFT BIC — присваиваются организациям — пользователям SWIFT.

У неактивных кодов — NON-SWIFT BIC — восьмым символом всегда является единица («1»), свидетельствующая о том, что данная финансовая организация не является действующим пользователем сети SWIFT.

Код банка присваивается SWIFT и является уникальным, однозначно определяя участника расчетов в финансовой индустрии. Любой филиал этого участника должен начинаться с тех же четырех символов кода банка головного учреждения независимо от географического местоположения филиала.

Финансовая организация может самостоятельно выбрать код банка при условии одобрения SWIFT. Коды типа BANK, GIRO и т.п. будут отклонены. SWIFT может разрешить одной финансовой организации использование кода другой финансовой организации при условии согласия последней.

Код страны — соответствующий двухбуквенный код, определенный в стандарте ISO 3166. Применяется для идентификации страны, в которой находится данный участник расчетов.

Код местонахождения генерируется SWIFT, уточняя местонахождение участника расчетов в пределах данной страны, то есть определяет регион или город. Он включает два компонента — код региона и дополнительный код (код-суффикс).

Код региона состоит из одного буквенно-цифрового знака, при этом в нем не разрешается использовать цифры «0» и «1». Код региона используется для того, чтобы:

- разделить территорию страны на географические части;

- определить основные экономические регионы внутри страны;

- определить часовой пояс в стране.

Дополнительный код (код-суффикс) также состоит из одного буквенно-цифрового знака, причем цифра «0» зарезервирована для особого использования, а буква «О» не используется. В отношении кода-суффикса действуют следующие правила:

- он позволяет при необходимости ввести дополнительное подразделение внутри региона или города;

- цифра «1» обозначает код не подключенной к SWIFT организации (NON-SWIFT BIC);

- цифра «0» обозначает учебную адресацию.

Код филиала необязателен и используется для идентификации конкретного филиала, дополнительного офиса либо подразделения участника расчетов. При регистрации кода филиала действуют следующие ограничения:

- запрещается использование «Х» в качестве первого знака кода филиала;

- запрещается использование сочетания «BIC»;

- коды SWIFT BIC, которые не включают зарегистрированные коды филиала, по умолчанию имеют значение кода филиала «ХХХ».

Примеры BIC-кодов:

GASP RU MM – пользователь SWIFT без кода филиала (SWIFT BIC Газпромбанка);

DRES RU 2X MOS – пользователь SWIFT с кодом филиала (SWIFT BIC Московского филиала Дрезднер Банка);

VOBI RU 81 – пользователь, не подключенный к SWIFT и не использующий код филиала (NON-SWIFT BIC Востокбизнесбанка);

MINN RU M1 003 – пользователь, не подключенный к SWIFT, использующий код филиала (NON-SWIFT BIC Сокольнического филиала Московского индустриального банка).

SABR RU MM – Сбербанк России

SABR RU M3 – Среднерусский банк Сбербанка России (филиал Сбербанка)

SABR RU 2P – Северо-Западный банк Сбербанка России (г. С. Петербург)

Коды SWIFT BIC и NON-SWIFT BIC публикуются в международном справочнике банковских идентификационных кодов — BIC Directory. В электронном виде коды представлены в международном справочнике BIC Database Plus, в котором помимо реквизитов, содержащихся в справочнике BIC Directory, указываются национальные клиринговые коды участников международных расчетов, в том числе банковские идентификационные коды участников расчетов, осуществляющих платежи через расчетную сеть Банка России (БИК РФ).

Для присвоения кода BIC необходимо заполнить регистрационную форму (BIC REQUEST FORM), где помимо прочих реквизитов указываются наименование и адрес организации на английском языке или с использованием системы транслитерации.

2.2.7. Сообщения SWIFT

Одно из основных направлений деятельности общества заключается в разработке унифицированных средств обмена финансовой информацией. С этой целью создана и продолжает совершенствоваться структурированная система финансовых сообщений, с помощью которой можно осуществлять практически весть спектр банковских и других финансовых операций, включая операции, выполняемые на валютных и фондовых биржах.

Форматы стандартизированных машинопечатаемых сообщений разработаны таким образом, чтобы сделать их наиболее независимыми от национальных особенностей банковской сферы в каждой конкретной стране. В то же время унифицированные форматы сообщений, используемые для передачи информации в сети SWIFT, наряду с присваиваемыми обществом банковскими идентификационными кодами (восьмизначный код, являющийся уникальным адресом банковских и других финансовых институтов) рекомендованы ISO в качестве международных стандартов. Стандарты SWIFT стали стандартами де факто для финансовых сообщений, оказывая все большее влияние на банковское дело различных стран. Например, на базе стандартов SWIFT некоторые страны разработали клиринговые системы (CHAPS в Англии, Sagritter во Франции).

Унификация машиночитаемых форматов значительно облегчает контроль корректности отправляемых сообщений, что, с одной стороны, обеспечивает защиту от случайных ошибок, и, с другой стороны, повышает пропускную способность системы для правильно сформулированных сообщений. Процессы подготовки и обработки сообщений полностью поддаются автоматизации, что значительно повышает эффективность и рентабельность банковской деятельности.

В настоящее время используется 11 категорий, охватывающих большое количество типов сообщений (MessageTransaction - MT), построенных таким образом, чтобы обеспечивать выполнение финансовых операций с большой точностью (см. таблицу ниже).

Сообщения, как правило, передаются от одного пользователя к другому, но существует категория системных сообщений, которые дают возможность пользователю взаимодействовать с сетью (категория 0). Системные сообщения используются для запроса определенных действий и получения специальных отчетов, поиска сообщений в базе данных, для учебных и тренировочных целей. Пользователь может получать от сети запросы, или она может информировать его о своем текущем состоянии, обновлениях, новых услугах и т.д.

Системные сообщения пользуются наивысшим приоритетом, поскольку содержат информацию, касающуюся функционирования сети.

Банковские сообщения делят на срочные и обычные, причем за отправку срочных сообщений взимается специальный тариф.

Всем остальным типам сообщений, относящимся к категориям 1-9 и n, присвоены трехзначные цифровые коды, причем первая цифра соответствует категории операции.

Категория n - сообщения общей группы. Каждое сообщение из общей группы может использоваться в любой из категорий 1-9, Коды сообщений общей группы выглядят как n9М, где n заменяется номером той категории, которая наилучшим образом соответствует цели сообщения, 9 указывает на особый характер сообщения в каждой из категорий, М определяет конкретный тип сообщения (например, 0 - уведомления, 2 - требования об аннулировании, 5 и 6 - соответственно запросы и ответы).

Категория 1 - клиентские переводы и чеки. Сообщения этой категории связаны с платежами или информацией о них, когда заказчик или бенефициар либо оба не являются финансовыми организациями.

Сообщения категории 1 связаны с платежами или информацией о

них, когда заказчик или бенефициар или они оба не являются

финансовыми организациями.

К категории 2

отнесены сообщения, которыми финансовые

организации обмениваются в своих интересах. К ним относятся

перечисления, содержащие требования о движении денежных средств,

полученных финансовыми организациями в свою пользу или пользу

других финансовых организаций, а также уведомления о предстоящих

поручениях, извещающих финансовые организации о средствах, которые

должны поступить на счета отправителей.

Сообщения категории 3

подтверждают информацию, уже известную

обеим сторонам (подробности контрактов к этому времени обычно уже

согласованы), сообщая сведения о подтверждении и урегулировании

сделок к ним относится информация о валютно-обменных контрактах,

вложениях денежных средств в связи с операциями по заему/депозиту и

соглашения о досрочных процентных ставках.

Сообщения, относящиеся к категории 4

, не предполагают строгого

соблюдения единых правил, установленных для инкассовых платежей,

однако должны обрабатываться с учетом того, что ведение инкассовых

платежей на основе различных видов валюты ни в одном сообщении не

предусматривается.

Сообщения категории 5

содержат инструкции по продаже и оплате

ценных бумаг и соответствующие подтверждения, информацию о совместных

действиях, уведомления о капитале и прибыли, отчетность и

информацию, связанную регулированием портфеля и кредитованием

ценных бумаг.

Сообщения категории 6

могут нести информацию, относящуюся

непосредственно к операциям с драг металлами (торговые подтверждения,

уведомления/инструкции по сделкам, отчетная информация), а также

различного рода уведомления, которыми обмениваются финансовые

организации, входящие в синдикат по драг металлами (сообщения о

приостановлении/возобновлении услуг, об установленных процентных

ставках, оплате капитала или процентов с него и платах в пользу

синдиката).

Сообщения, относящиеся к категории 7

, содержат информацию о

выпуске займов, инструкции и отчеты, связанные с кредитными

операциями и предоставлением гарантий. На сообщения, относящиеся к

этой категории, не накладывается жестких ограничений в виде

требований непременного использования именно английского языка.

К сообщениям категории 8

относятся сообщения о продаже и оплате

дорожных чеков, рефинансировании и управлении запасами, а также

сообщения, которыми обмениваются эмитенты чеков и отправители

денежных переводов (ремитенты), торговые агенты и агенты по

рефинансированию, вовлеченные в операции с дорожными чеками.

К категории 9

относятся сообщения о балансовой отчетности

(информация о регулировании денежных операций, деталях баланса и

операций), запросы о клиентах и организациях.

Таблица 1. Категории и типы сообщений

Категория (А) |

Код сообщения (В) |

Тип сообщения (С) |

| 0 | Системные сообщения | |

| 1 | Клиентские переводы и чеки | |

| 0 | Клиентский перевод | |

| 1 | Чековое извещение | |

| 2 | Переводы финансовых организаций | |

| 0 | Банковский перевод | |

| 1 | Уведомление о приеме | |

| 3 | Валютные операции | |

| 0 | Валютный обмен и валютный опцион | |

| 2 | Фиксированные ссудные и депозитные сделки | |

| 3 | Ссудно-депозитная сделка, предусматривающая уведомление или требование | |

| 4 | Соглашение о будущих процентных ставках | |

| 5 | Процентные платежи по ссудно-депозитной сделке | |

| 6 | Обмен процентными платежами | |

| 4 | Инкассо и документы по наличным | |

| 0 | Извещение об оплате | |

| 1 | Подтверждение | |

| 2 | Запрос | |

| 3 | Изменение инструкций | |

| 5 | Документы по наличным | |

| 5 | Ценные бумаги | |

| 0 | Поручение на покупку/продажу | |

| 1 | Извещение/подтверждение покупки и продажи | |

| 2 | Инструкции по движению кредитов и ценных бумаг | |

| 3 | Выписки об остатках ц/б и операциях | |

| 4 | Инструкции, подтверждения и извещения по операциям с ц/б. | |

| 5 | Корпоративные действия, подтверждения, претензии | |

| 6 | Корпоративные события | |

| 7 | Бюллетень и управление инвестициями | |

| 8 | Специальные сообщения | |

| 6 | Драгоценные металлы и синдикаты | |

| 0 | Драгоценные металлы | |

| 4 | Синдикаты | |

| 7 | Кредитные операции и предоставление гарантий | |

| 0 | Эмиссия (заем, предпоручение и дополнение, изменение документарного аккредитива) | |

| 1 | Авизование документарного аккредитива третьего банка |

|

| 2 | Переводы документарного аккредитива | |

| 3 | Подтверждения и поручения | |

| 4 | Гамбургское полномочие | |

| 5 | Поручения и полномочия | |

| 6 | Гарантии | |

| 8 | Дорожные чеки | |

| 0 | Продажа и расчет | |

| 1 | Возмещение | |

| 2 | Управление активом | |

| 9 | Смешанные сообщения | |

| 0 | Подтверждение дебетования | |

| 1 | Подтверждение кредитования | |

| Запрос балансового счета | ||

| Извещения об изменении процентной ставки | ||

| Выписка с клиентского счета | ||

| Выписка ностро | ||

| Выписка нетто | ||

| Справка о состоянии | ||

| n | Общая группа | |

| 9 | Оплата, проценты, расходы | |

| Запросы аннулирования | ||

| Запросы и ответы | ||

| Частные сообщения свободного формата | ||

Сообщения всех типов построены по общему принципу. Они состоят из следующих частей:

| Метка начала сообщения (StartofMessage) | |||

| заголовок (Header) | |||

| Метка начала текста сообщения (StartofText) | |||

| Текст сообщения (Text of Message) | |||

| Метка конца текста (EndofText) | |||

| параметры (Trailer) | |||

| Метка конца сообщения (EndofMessage) | |||

Начальная часть и окончание образуют «конверт», в котором пересылаются сообщения и который содержит информацию, необходимую для управления движением сообщения в сети. Заголовок содержит одиннадцатизначный код-идентификатор получателя сообщения (BankIdentifierCode, BIC, являющийся адресом в сети), код терминала отправителя, текущий пятизначный номер, выполняющий контрольную и защитную функции, трехзначный код сообщения с двузначным кодом приоритета. В параметрах указывается код аутентификации и другие сообщения, например, предупреждение банка-получателя о возможности задержки передачи сообщения, предупреждение о возможности двойного платежа и т.д. При передаче сообщения текст сообщения система не видит. Все сообщения при передаче по сети шифруются.

Текст сообщения состоит из полей, обозначенных двузначным цифровым кодом. Например, код 57 обозначает банк, в котором ведется счет, 69 - бенефициара, 71 - за чей счет проводится платеж и сумма комиссии, поле 32 - сумма платежа. В текст сообщения информация вводится в строгой последовательности. Заполнение части полей является обязательным. Для каждого типа сообщения определен свой набор заполняемых полей. Обязательные поля содержат информацию, необходимую для правильной обработки сообщения. В необязательных полях указывается дополнительная информация (необходимая для сложных транзакций или более полных указаний)

Пример. Клиентский перевод (МТ103) - это платежное поручение, выставленное клиентом, которое должно быть передано другому банку в пользу его клиента. В сообщении должны присутствовать как обязательные поля, так и те, появление которых в сообщении не обязательно.

Обязательные поля:

- 20: TRANSACTION REFERENCE NUMBER (номер проводки);

- 23E: Код инструкции (согласно SWIFT-RUR должен содержать “CRED”)

- 32A: VALUE DATE, CURRENCY CODE, AMOUNT (дата валютирования, код валюты, сумма);

- 50А: ORDERING CUSTOMER (клиент-плательщик);

- 59А: BENEFICIARY CUSTOMER (клиент-получатель).

- 71A: Детали расходов – определяется, кто будет нести расходы по операции:

· OUR – все расходы несет плательщик;

· SHA – все расходы на стороне плательщика несет плательщик, на стороне получателя – получатель

· BEN – все расходы за счет получателя (однако этот код не используется в SWIFT-RUR

Необязательно присутствие следующих полей:

- 52А: ORDERING BANK (банк плательщика);

- 53А: Корреспондент плательщика

- 54А: Корреспондент получателя

- 57А: BENEFICIARYBANK (банк получателя).

- 56А: INTERMEDIARY BANK (банк-посредник);

- 70: DETAILSOFPAYMENT (детали платежа) – произвольный текст, описывающий операцию;

- 72: BANK TO BANK INFORMATION (банковская информация).

Буквы в наименованиях полей обозначают формат содержащихся там данных.

Рассмотрим следующий случай. «Данмакс Национальбанк» (Копенгаген) по распоряжению своего клиента «Ампаго» осуществляет перевод в 60 000 долларов США на счет компании «HollandandCO», клиента «Вестдойчебанка» (Дюссельдорф) с датой валютирования 10 января 2006 г. Сообщение SWIFT будет выглядеть, как показано в таблице (текст в скобках является пояснением и в сообщение не входит).

| Заголовок | DDKNBDKKKA 72122 103 02 WELDEDD |

(ИДЕНТИФИКАТОР ТЕРМИНАЛА + ПОСЛЕДОВАТЕЛЬНЫЙ НОМЕР СООБЩЕНИЯ) (ТИП СООБЩЕНИЯ, ПРИОРИТЕТ) (КОД БАНКА-ПОЛУЧАТЕЛЯ ВЕСТДОЙЧЕБАНКА) |

| Текст | :20:1005/WEN12176 :23E:CRED :32A:060110USD60000 :50:AMPAGO PARK AVENU 34 COPENHAGEN :59:HOLLAND AND CO STORNGASSE 32 D-4024 DUSSELDORF :71A: OUR |

(НОМЕР/РЕФЕРЕНС ПРОВОДКИ) (Код инструкции) (ДАТА, ВАЛЮТА, СУММА) (КЛИЕНТ-ПЕРЕВОДИТЕЛЬ) (АДРЕС КЛИЕНТА) (КЛИЕНТ-ПЕРЕВОДОПОЛУЧАТЕЛЬ) (АДРЕС КЛИЕНТА) (ДЕТАЛИ РАСХОДОВ) – все за счет плательщика |

| Хвостовик | - AUT/B1C3 |

Хвостовик генерируется автоматически терминальным оборудованием подключения SWIFT. Текст и заголовок сообщения вводятся специалистами банка в соответствии с правилами заполнения полей.

2.2.8. Архитектура сети SWIFT

Техническая инфраструктура SWIFT создавалась в 1970е годы и содержала компьютерные центры, расположенные по всему миру и соединенные высокоскоростными линиями передачи данных. SWIFT позволяет финансовым организациям из разных стран подключаться к ней, используя терминалы различных типов. Первоначально сеть SWIFT включала в себя:

- два операционных центра в США и Нидерландах;

- пять активных систем в США и Нидерландах;

- региональные процессоры в различных странах;

- каналы связи общего пользования и специального назначения.

В операционных центрах проводится круглосуточный контроль технических средств и программного обеспечения, работающих в сети, собирается диагностическая информация, контролируются диагностические восстановительные процессы после сбоев.

Первоначально SWIFT-1 успешно справлялась с возложенными на нее задачами. Однако рост числа пользователей, трафика по сети и моральное старение оборудования привели к необходимости разработки и внедрения новой сетевой архитектуры. Переход к SWIFT-2 начался в конце 1989 г. и к 1995 г. был полностью завершен, причем все работы велись таким образом, что пользователи сети не ощущали никакого отрицательного воздействия на свою работу.

В SWIFT-2 использовались более производительные процессоры и сетевое оборудование, способные поддерживать увеличение трафика в течение ряда лет, а также более совершенное программное обеспечение. Как и в SWIFT-1, в SWIFT-2 использовалось два равноправных связанных между собой и работающих без участия человека операционных центра (в Нидерландах и США). Для гарантии отказоустойчивости все их системы дублированы. Кроме того, для дублирования самих систем в состоянии готовности поддерживаются еще два операционных центра в головных центрах компании.

Сеть SWIFT-2 базировалась на четырехуровневой архитектуре и управлялась системным управляющим процессором (SystemControlProcessor - SCP).

В SWIFT-2 выделяются следующие четыре уровня:

1) Терминал пользователя, позволяющий ему подключиться к сети. На рынке имеется большой выбор терминалов подключения к SWIFT различных производителей. Однако они все должны быть сертифицированы SWIFT.

2) Региональные процессоры, назначением которых является получение сообщений от пользователей с некоторой ограниченной территории и их проверка для первичной обработки на групповом процессоре (слайс-процессоре). Они обеспечивают поддержку протоколов прикладного уровня, контроль всех входящих сообщений на соответствие стандартам, осуществляют верификацию их контрольных сумм, генерируют пользователям сообщения об успешности прохождения их финансовых сообщений. Региональные процессоры размещены в операционных центрах, работают без участия человека и оборудованы компьютерами, дублированными в целях безопасности.

3) Групповые процессоры (слайс-процессоры), размещенные также в операционных центрах, содержат по три компьютера, один из которых работает в режиме «горячего» резерва. В слайс-процессорах осуществляется основная маршрутизация сообщений и обработка системных сообщений, а также долгосрочное и краткосрочное архивирование сообщений, генерация системных отчетов, обработка возвращенных сообщений, генерация данных для расчетов с пользователями и др. В SWIFT-1 информация хранилась в течение 14 дней. В SWIFT-2 - в течение четырех месяцев. В сети заложены возможности по увеличению количества слайс-процессоров при необходимости.

4) Процессоры управления системой - это новый уровень, введенный в SWIFT-2. Они расположены в операционных центрах. Это единственный архитектурный уровень, не занятый обработкой сообщений, а предназначенный исключительно для управления системой. Процессоры управления системой осуществляют мониторинг аппаратно-программного обеспечения, подключенного к сети, сбор информации о сбоях, управляют операциями по выходу из сбойных ситуаций, осуществляют динамическое управление ресурсами сети, контролируют санкционированность доступа к сети, работают с базами данных. Предусмотрена возможность использования нескольких процессоров управления системой со 100%-м резервированием.

Для ввода в SWIFT-2 используется ComputerBasedTerminal (CBT), который снабжен линиями международной телефонной связи, криптографическим оборудованием и модемом. По линиям телефонной (или другой) связи информация поступает на точку доступа в SWIFT — SWIFTAccessPoint (SAP) или в региональную администрацию — RegionalADministration (RAD). SAP представляет собой автономный заэкранированный машинный зал, оборудованный в соответствии с требованиями SWIFT. Он снабжен таким же криптографическим оборудованием и модемным оборудованием, как и у пользователя.

Сообщения кодируются в соответствии с разработанным стандартом для различных их типов. Поступившие в операционный центр сообщения проверяются на правильность формата документа, срока и адреса отправителя и получателя, а также статус устройства — источника сообщения. В зашифрованном виде сообщения передаются в региональный процессор страны, где расположен банк-получатель, а оттуда — в банк-получатель.

Транспортная сеть SWIFT - это общемировая сеть высокоскоростных линий передачи данных высокой емкости, использовавших коммуникационный протокол Х.25 для передачи данных между пунктом доступа к сети и операционными центрами. SWIFT-2 обеспечивал, также, поддержку протокола X.400. Пользовательские терминалы соединяются с транспортной сетью SWIFT с помощью местных линий, которые подведены к работающим без участия людей пунктам доступа, называемым точками доступа SWIFT. Каждый пункт доступа оборудован коммутатором пакетов, разработанным для преобразования коммутационного протокола SWIFT в стандартный сетевой протокол Х.25 (X.400). Недавно появившаяся технология подключения SWIFTNet обеспечивает подключение по протоколу IP. Оборудование дублировано, что важно для обеспечения отказоустойчивости системы, и контролируется из операционных центров.

2.2.9. Обеспечение безопасности функционирования SWIFT

В силу специфических требований, предъявляемых к конфиденциальности передаваемой финансовой информации, сеть SWIFT обеспечивает высокий уровень защиты сообщений. SWIFT использует широкий диапазон профилактических и надзорных мероприятий для обеспечения целостности и конфиденциальности ее сетевого трафика, бесперебойного обеспечения доступности ее услуг пользователям.

Обеспечению безопасности способствует системный подход, в рамках которого для обеспечения интегральной безопасности системы уделяется внимание всем компонентам: программному обеспечению, терминалам, технической инфраструктуре, персоналу, помещениям. При этом учитывается полный спектр рисков - от защиты от мошенничества до минимизации уязвимости физических ресурсов от последствий неавторизованного доступа и даже природных и техногенных катастроф. Разработкой и усилением мер безопасности в системе ведает Управление генерального инспектора. Помимо этого, периодически проводятся проверки внешними аудиторами безопасности.

В SWIFT существует строгое разделение ответственности между пользователями и компанией за поддержание безопасности. Пользователь отвечает за правильную эксплуатацию, за физическую защиту терминалов, модемов и линий связи до пункта доступа и правильное оформление сообщений. Вся остальная ответственность лежит на SWIFT, которое отвечает за непрерывное функционирование сети, за защиту от несанкционированного доступа к ней, за защиту пересылаемых сообщений от всех видов воздействий после пункта доступа.

Один из важных элементов обеспечения безопасности - физическая безопасность помещений. Доступ во все здания SWIFT строго контролируется; в операционных центрах персонал имеет право перемещаться только в определенных зонах. Разработаны специальные инструкции на случай вторжения, пожара, сбоев питания и т.д. Пункты доступа, работающие без участия персонала, контролируются специальными системами, которые следят за входом в помещение, за состоянием окружающей среды и состоянием оборудования.

Для защиты терминалов было предусмотрено разграничение доступа пользователей на основе паролей, а с 1993 г. - на основе смарт-карт. SWIFT предъявляет строгие требования к процедуре подключения терминалов к сети. В целях обеспечения безопасности терминал может быть автоматически отключен самой системой в том случае, если обнаружена помеха, прервана линия, обнаружены неоднократные ошибки при передаче, сообщение пронумеровано неправильным номером и др. Системой ведется файл, где автоматически фиксируются все отключения терминала, для того, чтобы выявить линии низкого качества и неквалифицированное обслуживание терминалов.

Для защиты сообщений при их передаче по линиям связи до пункта доступа рекомендуется использовать схему подключения с помощью специальных устройств шифрования, согласованных со SWIFT.

Безопасность коммуникаций SWIFT обеспечивается шифрованием всех сообщений, передаваемых по международным линиям связи, что делает их недоступными третьим лицам. Сообщения запоминаются также в зашифрованном виде, поэтому и персонал не может их прочитать без специального допуска.

К программно-техническим методам защиты относятся:

- коды подтверждения подлинности сообщений, создаваемые во время ввода специальными алгоритмами и базирующиеся на содержании сообщений. Хотя алгоритм известен всем, соответствующий ключ знает только отправитель и получатель. Ключи рекомендуется менять раз в полгода;

- контроль последовательности сообщений. Сообщениям SWIFT присваиваются уникальные входные и выходные номера в каждом сеансе связи. Входная последовательность обрабатывается слайс-процессорами, а выходная - получателем. Эти номера верифицируются в процессе приема и передачи, и если они не следуют в ожидаемой последовательности, то сообщения не только не пропускаются, но и отключается терминал пользователя. Этот механизм гарантирует, что ни одно сообщение не уничтожено и не продублировано. Предотвращение передачи ложных сообщений, не искажающих последовательности и защищенных ключами аутентификации, является обязанностью пользователя.

Защищенной является и сама архитектура системы (два операционных центра), в системе широко используется резервирование аппаратных средств. Все каналы связи работают только с зашифрованной информацией, а доступ к телекоммуникационному оборудованию строго ограничен.

Передаваемые сообщения защищаются от возможной утраты при сбое в работе оборудования, поскольку в центрах обработки информации хранятся копии всех передаваемых сообщений, а факт получения каждого из них подтверждается индивидуально. При возникновении каких-либо сомнений пользователь может запросить копию любого отправленного в его адрес сообщения. Учитывая использование ряда дополнительных мер, включая аппаратные средства защиты каналов связи, сеть обеспечивает надежную защиту информации от несанкционированного доступа, утраты или искажения.

Беспрецедентные меры безопасности, используемые в сети SWIFT, и многократное резервирование технических средств позволили до настоящего времени избежать каких-либо серьезных аварийных ситуаций в сети SWIFT и ее несанкционированного использования.

Таким образом, экономическая целесообразность использования SWIFT в системе межбанковских отношений означает предоставление быстрого и удобного обмена информацией между банками и финансовыми институтами, расположенными по всему миру, более эффективное использование денежных средств за счет ускорения проведения платежей и получения подтверждений, увеличения производительности системы взаиморасчетов, повышение уровня банковской автоматизации, уменьшения вероятности ошибок.

2.2.10. Миграция на SWIFTNet

Эволюция архитектуры SWIFT не стоит на месте. С августа 2002 до конца 2004 год SWIFT производила миграцию всех своих пользователей с устаревшего протокола X.25 (использовавшего также устаревшие технологии, сопутствующие данному протоколу) на технологию SWIFTNetс подключением по IP-протоколу. Так, было официально объявлено, что с 19 марта 2005 года произойдет отключение пункта доступа SWIFT (SAP) в Российской Федерации через который не было передано ни одного сообщения с использованием протокола X.25 за достаточно долгий период времени. Подключение к сети в России (как и во всем мире) осуществляется теперь через SWIFTNet с использованием IP протокола, что позволило расширить количество и качество предлагаемых сервисов.

SWIFTNet представляет собой IP инфраструктуру, предназначенную для поддержки служб обмена сообщениями SWIFT, доступных через защищенную IP сеть – SIPN. SIPN является частной сетью, построенной на базе арендуемых каналов связи по технологии TCP/IP.

Новая технология предоставляет возможность гибко управлять качеством сервиса для клиента, обеспечивает высокую пропускную способность и дает возможность проводить полноценный мониторинг соединений банка с процессинговым центром SWIFT.

Для переключение на SWIFTNet российским банкам необходимо было подключиться к узлу SWIFT в Москве посредством одного из трех операторов, являющихся глобальными авторизованными провайдерами ассоциации SWIFT: AT&T, Equant или Infonet, который в столице представлен компанией “Инфоком Телеком”. Альтернативой выделенного подключения к SWIFTNet являлось подключение через сервис-бюро – компанию БФК.

2.2.11. Сервисы SWIFTNet

Переход на SWIFTNet с протокола X.25 на протокол IP дал пользователям сети, помимо сервиса FIN (доступного и для X.25), дополнительные удобства в межбанковских расчетах, а именно, новые сервисы. Наиболее выгодны они оказываются для пользователей с большим объемом трафика, т.к. увеличение объема трафика сказывается на уменьшении его стоимости.

Сервисы передачи сообщений используют инфраструктуру открытых ключей (PKI) для защиты передаваемой информации и предоставляют возможность предоставления услуги, в основе которой лежит невозможность отказа от факта передача сообщения или файла по сети (non-repudiationservice).

Сервис MACUG

Сервис MACUG (M emberA dministeredC losedU serG roup – закрытая группа пользователей под руководством члена SWIFT) позволяет пользователям с большим объемом трафика подключать к сети SWIFT своих крупных клиентов, корреспондентов, филиалы и дочерние структуры, а также устанавливать для них правила осуществления расчетов. Это эффективное решение, позволяющее сосредотачивать финансовые потоки.

Крупным корпорациям, помимо традиционных достоинств SWIFT (надежности, быстроты, безопасности и финансовой ответственности), использование данного сервиса позволяет применить принцип “единого окна” при работе с несколькими банками. Один терминал SWIFT, установленный у клиента, используется для обмена внутренними и международными сообщениями со всеми обслуживающими банками. Неудивительно, что сервис MACUG получил широкое распространение среди ведущих мировых банков и корпораций.

В России его внедрили Внешторгбанк, Citibank, SG, INGBankи др. Клиенты этих банков уже сейчас имеют возможность подключиться к SWIFT и осуществлять свои расчеты на самом современном уровне. Первой российской компанией, применившей этот сервис для работы с обслуживающими банками, стал “ЛУКОЙЛ”.

Сервис SWIFTNetFIN

FIN – это основной сервис SWIFT для передачи сообщений. FIN используют свыше 7500 финансовых институтов более чем в 200 странах мира для защищенного обмена финансовой информацией, надежного и экономически эффективного. В день передается свыше 9 млн. сообщений.

В связи с введением новой технологии SWIFTNet были сняты ограничения на размер файлов и используемые форматы, и поэтому стали доступны и другие, в добавление к FIN, сервисы:

Сервис SWIFTNetInterAct

Сервис SWIFTNetInterAct позволяет осуществлять обмен защищенными финансовыми сообщениями с использованием собственных форматов в режиме реального времени.

Интерактивный доступ к информации (в т.ч. о состоянии счетов NOSTRO) существенно повышает качество управления финансами и подготовки отчетов.

Может использоваться как для обмена сообщениями внутри закрытых групп пользователей, так и между финансовыми институтами – членами SWIFT.

SWIFTNetInterActдает возможность обмениваться сообщениями в автоматическом и интерактивном режиме – приложение посылает запрос другому приложению и немедленно получает ответное сообщение.

Сервис SWIFTNetFileAct

Сервис SWIFTNetFileAct позволяет осуществлять защищенный обмен файлами, в т.ч. передачу массовых платежей (выплаты пенсии, заработной платы, переводы налоговых и коммунальных платежей и пр.), отчетности по операциям с ценными бумагами и отчетов для регулирующих органов. В рамках этого сервиса осуществляется передача любых типов файлов с произвольным набором символов (включая национальные языки), а так же графической или иной информация.

Этот сервис позволяет избавиться от длительного и дорогостоящего этапа выбора и согласования технических средств обмена и защиты.

Функционирование сервиса происходит как в режиме реального времени, так и в режиме store-and-forward (сохранение и передача), который предполагает отправку файлов в любое время, даже когда контрагент не находится в настоящий момент на связи с системой SWIFT. Во втором режиме происходит временное хранение файлов в системе до тех пор, пока контрагент их не получит.

Сервис SWIFTNetBrowse

Сервис SWIFTNetBrowse обеспечивает возможность защищенного доступа к специальным сайтам, созданным на серверах SWIFTNet. Так же пользователи могут работать с InterAct и FileAct через этот сервис, в том числе и в рамках Закрытой группы пользователей.

2.3. Электронные системы межбанковских расчетов

Все ныне действующие системы банковских операций подразделяются на системы банковских сообщений и системы расчетов. Различие между ними заключается в том, что в рамках системы банковских сообщений осуществляются только оперативная пересылка и хранение расчетных документов, урегулирование платежей предоставлено банкам-участникам, функции же системы расчетов непосредственно связаны с выполнением взаимных требований и обязательств членов. К первой группе относятся такие системы, как SWIFT и BankWire -частная электронная сеть банков США, ко второй - FedWire - сеть федеральной резервной системы (ФРС) США; Нью-Йоркская Международная платежная система расчетных палат CHIPS; Лондонская автоматическая система расчетных палат CHAPS.