| Похожие рефераты | Скачать .docx |

Реферат: Особенности влияния переходного периода на экономическое развитие стран Восточной Европы

Министерство образования и науки Украины

Днепропетровский национальный университет

Факультет международной экономики

Кафедра международных экономических отношений и бизнеса

Курсовая работа

на тему:

« Влияние переходного периода на экономическое развитие стран Восточной Европы »

Выполнила: студентка гр. ВВ-01-1

Матвийко Александра Викторовна

Руководитель: старший преподаватель

Дон Ольга Дмитриевна

Днепропетровск

2004

Содержание

Введение………………………………………………………………………………3

Глава 1. Определение, причины и содержание переходного периода в странах Восточной Европы…………………………………………………………………...……5

Глава 2. Влияние переходного периода на экономическое развитие стран Восточной Европы……………………………………………………………………….10

2.1 Последовательность мероприятий и особенности влияния переходного периода на экономику стран региона…………………………………………………………….10

2.2 Оценка современной экономической ситуации в странах Восточной Европы….23

2.3 Внешнеэкономические связи восточноевропейских государств……………...….30

2.4 Сотрудничество стран Восточной Европы с Европейским союзом...…………...32

Глава 3. Перспективы развития экономики стран Восточной Европы…………37

Заключение………………………………………………………………………….45

Литература…………………………………………………………………………..47

Введение

На рубеже 80-х – 90-х годов 20 ст. многолетнее господство тоталитарных режимов в странах Восточной Европы завершилось закономерным крахом.Дискуссии вокруг вопросов, охватывающих социально-экономическую проблематику стран Восточной Европы и ряда им подобных стран других регионов мира, в последнее время становятся все более актуальными. Исследователи-экономисты выходят на уровень осмысления самого феномена стран, в экономике которых преобладает государственный сектор. Указанные государства прошли долгий и непростой путь к реструктуризации экономики. Сегодня некоторые из стран региона стали членами Европейского союза, значительно приблизившись к показателям экономического развития государств ЕС-15. Имея практически одинаковые условия в начале реформ, далеко не все страны региона достигли таких впечатляющих результатов, как его лидеры – Венгрия, Польша, Болгария. И опыт этих стран очень полезен для нашего государства, в котором процесс трансформации все еще продолжается. Поэтому проблемы, поднятые в курсовой работе, очень актуальны сегодня .Цель курсовой работы – выявить сущность процесса перехода от планово-административной экономики к рыночной в странах региона, отследить специфику этого процесса и особенности его влияния на современное экономическое положение государств Восточной Европы.Таким образом, объектом работы выступает экономическое развитие государств восточноевропейского региона.Для достижения цели курсовой работы необходимо выполнить следующие задачи :1. Установить причины кризиса экономик стран Восточной Европы, определить сущность переходного процесса и охарактеризовать его основные этапы. Эти проблемы освещены в первой главе курсовой работы.2. Установить зависимость между мероприятиями периода и изменением экономической ситуации в регионе:· Рассмотреть основные этапы переходного периода в хронологической последовательности и выявить изменения в экономике восточноевропейских государств, вызванные ними.· Дать характеристику современному экономическому положению региона. · Рассмотреть внешнеэкономические связи восточноевропейских стран, уделив внимание проблеме евроинтеграции. Этим вопросам посвящена глава 2 курсовой работы.3. Определить пути решения проблем и перспективы дальнейшего развития государств региона (глава 3).Глава 1. Определение, причины и содержание переходного периода в странах Восточной Европы

Господство тоталитарных режимов в социалистических государствах Восточной Европы завершилось кризисом экономики восточноевропейских стран.

Среди основных причин этого кризиса можно выделить:

· характер экстенсивного развития натурального хозяйства. В условиях расширенного экстенсивного воспроизводства для поддержания национального дохода на душу населения просто на прежнем уровне требуется, чтобы весь естественный прирост населения переходил в материальную сферу производства. Прирост же национального дохода на душу населения возможен лишь в той мере, в какой прирост занятых в материальной сфере производства опережает естественный прирост населения. Как видим, экстенсивно развивающаяся экономика имеет свой предел по трудовым ресурсам, который носит объективный характер;· не имея достаточного естественного прироста населения для простого воспроизводства в условиях экстенсивной экономики и полностью исчерпав свои возможности в маневрировании трудовыми ресурсами (такими как: вовлечение женщин в народное хозяйство, профориентации школьников на рабочие специальности, а самое главное перекачка трудовых ресурсов из сельского хозяйства в промышленность), страны Восточной Европы с середины 80-х годов стали ввозить рабочую силу из-за рубежа. Это отмечает начало последней фазы экономического кризиса в них;· экономика социалистических стран далее не может развиваться экстенсивно. Они закономерно пришли к кризису, последней фазой которого могла стать остановка производства.Выход из создавшегося положения усматривался только в подготовке условий для осуществления кардинальных преобразований. Речь шла о преобразовании тоталитарного общества в правовое и государственно-административной экономики в рыночную. Развертывание процессов трансформации, масштабы и глубина его последствий в отдельных странах значительно различались. Но в каждой из них они были по-своему сложными и тяжелыми.

Для практической реализации этих преобразований требовалось длительное время, обозначаемое как переходный период . Основные характеристики такого периода – его протяженность во времени, социально значимая цена и результативность – оказались зависимыми от многих факторов. К главным из этих факторов в сфере экономики и экономических отношений можно отнести:

1) Исходное экономическое положение в каждой отдельно взятой стране. Уровень развития и сбалансированность экономики существенно различались по странам:

Рис.1.1 Показатели ВВП в странах региона в 1990 г. (по ППС; ЕС = 100)

Структура производимого ВВП во многом была схожей, однако, по сравнению со странами ЕС не могла считаться прогрессивной. Относительно равновесным характеризовался товарный рынок только в Венгрии и ЧСФР. В других странах спрос на товарном рынке намного превышал предложение.

Свободных рынков труда и капиталов практически не было. Они стала зарождаться только в Венгрии и Польше. В целом значительно различались показатели уровней благосостояния государства и населения.

2) Состояние и тенденции развития борьбы политических сил и движений за определение главных характеристик преобразований. Отторжение тоталитарных порядков в обществе и экономике было почти единодушным. В острых спорах постепенно выделялись и формировались два основных направления системных преобразований – по концепциям неолиберализма или социал-демократии. На практике ни одно из этих направлений в чистом виде не реализовывалось. Наибольшей политической стабильностью в регионе до недавнего времени отличалось положение в Чехии. Следом за ней – Венгрия, Польша, Словакия. Более серьезным оценивалось положение в Болгарии и Румынии. Здесь не раз отмечались принципиальные изменения правительств, но успехами в реальном продвижении реформ особо не отличалось ни одно правительство.

3) Качество действий правительства, включая реализацию принятых в обществе направлений реформирования. Отстранение государства от экономики не может быть полным, иначе появляется вакуум управления. В переходной экономике неизбежно одновременное действие регулирующих функций рынка (сфера свободных спроса и предложения), государственных рыночных регуляторов (сфера косвенно ограничиваемых государством спроса и предложения) и государственных административных мер воздействия на спрос и предложение. Механизмы регуляторов и административных мер должны развиваться по критериям их соответствия передовым достижениям в мире и адаптивности к национальным особенностям в каждой из стран.

Международный опыт позволяет выделить три ключевых направления экономической политики в переходный период:

1. Создание либеральной экономической среды при полном отсутствии или с незначительным ценовым и административным контролем над деятельностью частного сектора, включая внешнюю торговлю и инвестиции;

2. Реализация консервативной финансовой и валютной политики, основными моментами которой являются низкие государственные расходы, нулевой или небольшой дефицит госбюджета, низкие налоговые ставки и невысокие расходы на систему социального обеспечения;

3. Высокая норма сбережений.

При реализации подобной политики некоторым странам удалось добиться темпов экономического роста, значительно превышавших 5% в год в течение длительного периода (в частности, странам Юго-Восточной Азии). Столь непохожие друг на друга страны, как Чили, Ирландия и Маврикий, проводя либеральную экономическую политику и консервативную финансово-валютную политику, добились беспрецедентно высоких уровней сбережений и темпов роста экономики.

Со сложной задачей преобразования тоталитарной экономики в рыночную странам Восточной Европы справиться удалось далеко не в равной мере. Критерием для таких оценок являлись, главным образом, продвинутость рыночных преобразований и динамика конкретных результатов функционирования экономики.

Продвинутость рыночных преобразований – преобразования административной экономики в странах Восточной Европы. Они включали пять важнейших блоков:

· Либерализация экономики – призвана снять административно-правовые барьеры для поощрения легитимной личной инициативы и предпринимательства, а также перевести административно-командные связи в хозяйстве на рыночные основы;

· Стабилизация экономики, в первую очередь в сфере цен, денежно-кредитных и финансовых отношений, а затем и материального производства. Как недостаточно, так и излишне жесткая стабилизационная политика быстро приводят к отрицательному результату;

· Реструктуризация экономики на макроуровне согласно требованиям рыночных отношений – означает замену преобладающей части государственного хозяйствования на частное предпринимательство путем приватизации государственной собственности и управления в сфере хозяйства, а также путем стимулирования учреждения и развития новых хозяйств, основывающихся на негосударственной собственности;

· Формирование условий для реструктуризации экономики на микроуровне, т.е. на уровне непосредственно субъектов хозяйства – предприятий, банков и т.д. (тех, которые к началу преобразований уже существуют). Новые хозяйства должны с самого начала учреждаться и функционировать по рыночным требованиям, иметь структуру деятельности и управления, приспособляемую к требованиям рыночных отношений.

· Реальная адаптация - после проведения макро- и микроэкономических реформ внутристрановые цены будут тяготеть к мировым и таким образом отражать издержки и сигнализировать о дефиците товаров и факторов производства. Однако распределение факторов производства и затрат в рамках компаний, унаследованных от эпохи социализма, может не вполне соответствовать новым ценам с точки зрения как затрат, так и выхода продукции. Какая-то продукция станет неконкурентоспособной в новых условиях. Не исключено, что часть реальных активов окажется устаревшей, а внутренняя и международная конкуренция обострится. Поэтому отдельные национальные компании и вся экономика ощутят трансформационный шок.

Эти пять блоков задач переходного периода взаимосвязаны, и только их сбалансированное и полное достижение может означать смену типа системы хозяйства.

Глава 2. Влияние переходного периода на экономическое развитие стран Восточной Европы

2.1 Последовательность мероприятий и особенности влияния переходного периода на экономику стран региона

Продвинутость отдельных стран Восточной Европы на пути практического достижения рыночного реформирования значительно различается.

Либерализация экономики . На деле во всех странах региона либерализация затронула, в первую очередь, цены на рынках розничного и оптового товарооборотов. В некоторых странах, особенно в Венгрии и Польше, соответствующие меры осуществлялись в довольно широких масштабах и ранее. Так, доля либерализованных цен в розничном товарообороте уже к 1992 г. составляла в Венгрии 93,9%; Польше (к 1991 г.) – 83%; ЧСФР – 95%; Болгарии – 84%; Румынии – 80,0% [1]. Под прямым контролем государства оставались цены на отдельные виды особо важных для потребительского рынка товаров и услуг. Позже в ряде стран вводились частичные ограничения, ужесточавшие режим установления свободных цен, но они уже не меняли сути дела.

Исключительно важной является либерализация в сфере предпринимательства, особенно частного. Во всех странах были приняты соответствующие законодательные акты, в которых, как правило, допускалось учреждение новых негосударственных предприятий в широком диапазоне их форм по заявительному принципу. Утверждалась их государственно-правовая защита и поддержка, экономическая самостоятельность и ответственность. С вступлением в силу таких законов произошел всплеск учредительства новых семейных, индивидуальных и других, преимущественно мелких и средних, частных хозяйств в сфере торговли, услуг и производства потребительских товаров.

Например, в Польше количество частных фирм за 1990-1995 гг. возросло с 1,1 млн. до 2,1 млн. В Румынии общее число хозяйственных субъектов к октябрю 1996г. достигло 807 тыс., в т.ч. частных – 800 тыс. Из числа частных субъектов 246,5 тыс. составили предприятия, а остальные – средние и мелкие, преимущественно семейные предприниматели. В Венгрии число хозяйственных организаций к июлю 1997 г. достигло 1,06 млн. Быстро росло количество частных хозяйств и в других восточноевропейских странах.

Тем не менее, повышение доли частного сектора в экономике за счет учредительства новых частных хозяйств не могло быть значительным. Возникало множество трудностей. Не было достаточных капиталов, опыта, налаженных хозяйственных связей и т.д. Исключительно важной здесь становилась приватизация имущества и предприятий, особенно государственных. Приватизация и учреждение новых частных хозяйств – два главных пути развития частного сектора в экономике. Оно обобщенно выражается в динамике показателей доли частного сектора в производстве ВВП. Например, в Польше, Румынии и Чехии исходные условия и темпы развития частного сектора по этому показателю имели значительные отличия:

Таблица 2.1

Доля негосударственного сектора в производстве ВВП, %

| Страна | 1989г. | 1990г. | 1991г. | 1992г. | 1993г. | 1994г. | 1995г. | 1996г. | 1997г. |

| Польша [2] | 28,6 | 30,9 | 42,1 | 45,4 | 47,5 | 53,0 | 62,0 | 70,0 | ___ |

| Румыния [3] | 12,8 | 16,4 | 23,6 | 26,4 | 34,9 | 38,9 | 45,0 | 52,0 | ___ |

| Чехия [4] | 4,0 | 12,3 | 17,3 | 27,7 | 45,1 | 56,3 | 66,4 | 74,2 | 80,0 |

В Болгарии развитие частного сектора, как и в Румынии, шло с замедлением, наталкивалось на различные трудности политического и социально-экономического характера. Тем не менее, доля негосударственного сектора в производстве ВВП здесь выросла с 3% до 45-50%. Заметно продвинулись Венгрия и Словакия: в Венгрии этот показатель вырос соответственно с 14 до 75%, в Словакии – с 4 до 77%. В Венгрии это было достигнуто за счет участия иностранного капитала, занявшего в ряде сфер хозяйственной деятельности, в т.ч. банковской, преобладающие позиции. В Чехии и Словакии частный сектор формировался с широким участием ваучерной приватизации. Собственность и управление во многих приватизированных предприятиях по этой причине оказались недостаточно консолидированными и оставались под сильным влиянием государственного регулирования.

Стабилизация денежно-кредитных и финансовых отношений . Из табл.2.2 видно, что наибольших успехов в стабилизации цен за указанный период достигли Чехия и Словакия. Не очень значительные всплески инфляции в этих странах наблюдались сразу после либерализации (1991 г.), а также в период после разделения ЧСФР на Чехию и Словакию (с 1993г.). Положительный результат был достигнут, прежде всего, вследствие относительно благоприятных исходных условий (равновесие в экономике) и качества общего курса экономической политики государства, включая в особенности жесткую и умеренно-жесткую денежно-кредитную и финансовую политику.

Сочетание умеренных финансовых рестрикций с понижением валютного курса для одновременного решения задач стимулирования экономического роста и борьбы с инфляцией в последнее время здесь явилось главным элементом политики государства. В обеих странах с начала 1996 г. был существенно расширен диапазон колебаний курса национальной валюты вокруг официального курса. Повышение учетной ставки Национального банка, о котором в Чешском руководстве говорили еще зимой 1995/96 г., откладывалось до парламентских выборов в мае 1996 г.; в июне ставка была увеличена на 1 процентный пункт - до 10,5% годовых.

В Словакии национальная валюта оставалась более устойчивой благодаря рекордно низким для Восточной Европы темпам инфляции (в 1995 г. - 7,2%, в апреле 1996 г. - 6,0% в годовом исчислении).

При высоком уровне интегрированности в мировое хозяйство наряду с проявлением цикличности экономического развития, с которой восточноевропейские страны впервые столкнулись в 1996 г., государство вынуждено было сочетать антиинфляционные меры со стимулированием экспорта, хотя такое сочетание возможно лишь в течение сравнительно непродолжительного времени. Например, в Венгрии быстрый экономический рост в 1994 г. (в промышленности - на 9,1%), вызванный расширением как внутреннего, так и внешнего спроса, натолкнулся на ограничения со стороны предложения. В результате в начале 1995 г. возникла сильная инфляционная волна (темпы роста цен подскочили с 21,2% в 1994 г. до 28,3% в 1995 г.). Это заставило венгерское правительство повысить учетный процент, заморозить заработную плату и сократить социальные пособия. Хотя некоторые меры правительства по снижению пособий и выплат были в середине 1995 г. отменены Конституционным судом, реальные доходы населения в 1995 г. упали на 15%.

Параллельно с этим в марте 1995 г. было принято решение о разовой девальвации и последующем ежемесячном снижении курса форинта на 1,3% (к концу года девальвация составила 27%); весной 1996 г. темпы девальвации были замедлены. Поощрение экспорта со стороны государства через снижение курса валюты и заработной платы позволило уже в конце 1995 г. восстановить темпы роста. Таким образом, правительство получило возможность, не опасаясь нового "перегрева" конъюнктуры, ослабить финансовые ограничения.

Таблица 2.2

Динамика среднегодовых темпов прироста потребительских цен в отдельных странах Восточной Европы, % к предшествующему году

| Страна | 1991г. | 1992г. | 1993г. | 1994г. | 1995г. | 1996г. | 1997г. | 1998г. [5] |

1999г. |

2000г. |

2001г. |

| Болгария | 473,1 | 79,5 | 63,9 | 121,9 | 32,9 | 123,0 | 1200,0 | 22,3 | 0,3 | 5,0 | 3,0 |

| Венгрия | 35,0 | 23,0 | 22,5 | 18,8 | 28,2 | 23,6 | 18,3 | 14,3 | 10,0 | 8,3 | 6,5 |

| Польша | 70,3 | 43,0 | 35,3 | 32,2 | 27,8 | 19,9 | 13,5 | 11,8 | 7,3 | 8,0 | 7,0 |

| Румыния | 222,8 | 199,2 | 295,2 | 61,7 | 28,0 | 38,5 | 140,0 | 59,1 | 45,8 | 40,0 | 35,0 |

| Чехия | 56,1 | 11,1 | 20,8 | 10,0 | 9,1 | 8,8 | 8,6 | 10,7 | 2,1 | 3,7 | 4,0 |

| Словакия | 61,0 | 8,8 | 23,2 | 13,4 | 9,8 | 5,9 | 6,4 | 6,7 | 10,6 | 15,0 | 11,0 |

В Польше тоже наблюдалось хоть и не значительное, но последовательное снижение темпов инфляции. Ее всплеск отмечен только в первоначальный период после начала либерализации цен. Далее начало сказываться действие факторов исходных условий (относительно высокая доля частного сектора и либерализованных цен в экономике) и качества экономической политики государства. В Венгрии достижения оказались менее значительными: ее экономика больше зависит от внешних рынков, соответственно ее преобразования больше ориентированы на обеспечение конкурентоспособности и включение в западноевропейскую экономическую систему. От этого возникла и стала реализовываться потребность в более глубоких рыночных преобразованиях – по вопросам открытости экономики (например, либерализация импорта до уровня 94% уже в первые годы преобразований), разгосударствления («мягким» путем), банковской системы (по «жесткому» варианту) и т.д. Возросла нагрузка на бюджет, который стал сводиться из года в год со значительным дефицитом, что в свою очередь вызывало увеличение государственного долга, а через него и инфляции.

В Болгарии и Румынии динамика инфляции отличается от других стран по темпам и по нестабильности их изменения: здесь общий уровень экономического развития к началу рыночных преобразований оказался по отношению к западным странам значительно ниже, чем в других государствах Восточной Европы.

Приватизация предприятий и реструктуризация материального производства. Реальный прогресс в формировании рыночных институтов существенно изменил положение государства в экономике. В середине 90-х годов, после либерализации, завершения финансовой стабилизации и создания правовой базы рыночной системы, "большая" приватизация и бюджетная реформа стали приоритетами в экономической политике государства в Восточной Европе.

Приватизация с самого начала реформ занимала важное место в планах рыночной трансформации. Но если передача новым собственникам малых и части средних предприятий через аренду, продажу и реституцию прошла в 1990-1993 гг. довольно легко и успешно, то "большая" приватизация столкнулась с существенными трудностями. Так, польскому правительству в 1990-1991 гг. удалось продать, используя западные методики оценки и приватизации имущества, только два десятка предприятий. В последующие годы менее 200 предприятий были проданы с торгов и около 30 - через фондовую биржу. К тому же вскоре стало ясно, что формальная смена собственника не дает непосредственного экономического эффекта в виде роста производства, повышения конкурентоспособности и т.п. Поэтому центр тяжести экономической политики в большинстве стран (кроме Чехии и Словакии) был перенесен на либерализацию и макроэкономическую стабилизацию. "Большая" приватизация откладывалась.

Впоследствии стали сворачиваться программы льготной приватизации (проводившейся обычно в пользу трудовых коллективов), которым отводилось большое место в реформаторских планах первой половины 90-х годов. Приобретение предприятий администрацией и трудовым коллективом было распространено главным образом в легкой промышленности и в других производствах, ориентированных на потребительский рынок и не требующих больших капиталовложений. Льготной схеме присущи серьезные недостатки: они не связаны непосредственно спритоком инвестиций, хотя формирование реальных и ответственных собственников происходит быстрее.

К тому же, практика ряда стран, особенно Болгарии и Румынии, выявила крайне негативные последствия затягивания сроков проведения приватизации. Хотя большая часть промышленности оставалась в руках государства, оно в условиях хозяйственной либерализации утрачивало реальные рычаги контроля и управления. Растущие потери госпредприятий компенсировались кредитами государственных банков или бюджетными субсидиями, углубляя тем самым кризис финансовой сферы. Собственность, потерявшая фактического владельца, становится объектом злоупотреблений. В Венгрии и Польше неоднократно проходили широкие общественные кампании и судебные разбирательства в связи с полулегальной распродажей государственного имущества и перекачиванием государственных ресурсов во вновь созданные частные фирмы.

Однако непосредственной причиной подъема нынешней волны приватизации явился острый финансовый кризис, вызванный резким падением бюджетных доходов и традиционно высокими для постсоциалистических стран государственными расходами. (Только в Чехии экономическая политика отдает приоритет модернизации промышленности по сравнению с финансовыми проблемами исходя из сбалансированности бюджета и довольно благополучного общеэкономического положения). Поэтому приватизация проводится главным образом путем продажи предприятий с целью разгрузки бюджета и обеспечения государству доходов. При этом главная трудность состоит в том, чтобы привлечь покупателей к крупным объектам, характеризующимся высокой убыточностью, отягощенным большой социальной инфраструктурой, устаревшим оборудованием и избыточной занятостью. Например, в Венгрии в течение 1995 г. одни и те же энергетические и транспортные компании приходилось выставлять на торги несколько раз.

В числе объектов, которые были выставлены на продажу во второй половине 90-х гг., - компании ТЭК (электростанции, сети энергии и газоснабжения в Венгрии, Польше и Чехии, нефтеперерабатывающие заводы, сети заправочных станций в Румынии и Болгарии, в последней еще и нефтепромыслы), транспортные организации, в т.ч. национальные авиакомпании в Польше и Чехии, крупные машиностроительные предприятия, ранее составлявшие сердцевину индустриального комплекса. В перспективе наметилась и продажа "стратегических" компаний (Венгрия, Чехия); задержка была вызвана, главным образом, организационной и финансовой реструктуризацией с целью повышения стоимости этих объектов. Вследствие высокой капиталоемкости крупных компаний и предприятий наиболее вероятными покупателями могут быть зарубежные инвесторы. Правительства восточноевропейских стран предусматривают специальные меры, обеспечивающие сравнительно простой (но не льготный, а на равных условиях с отечественными инвесторами) порядок продажи иностранным компаниям. Для некоторых стран (например, Болгарии) характерно стремление продать госпредприятия как можно быстрее по невысоким "номинальным" ценам. Наряду с другими мерами строгой бюджетной экономии это связано с необходимостью срочных и очень крупных платежей по внешнему долгу.

Реформы первой половины 90-х годов, в частности, «корпоратизация» госпредприятий и приватизация по ваучерной и "инсайдерской" моделям, привели к глубокому изменению положения предприятия в экономико-правовой системе. Однако известная "размытость" прав собственности в результате этих процессов резко ухудшила управляемость предприятиями и затруднила процедуру принятия долгосрочных инвестиционных решений. Так, в ходе реализации чешской модели приватизации, в которой участвовало более 600 ваучерных фондов, формальный контроль над многими предприятиями приобрели небольшие фонды, которые не в состоянии были модернизировать производство и поэтому ограничивались кадровыми перестановками на предприятиях.

Прошедшая в Чехии в 1994 г. кампания торговли ваучерами и акциями между самими фондами и слияние ряда фондов (иногда называемая "третьей волной приватизации") уменьшили их число более чем вдвое. Однако эти фонды не стали "эффективными собственниками", способными возродить производство на основе крупных долгосрочных инвестиций. Кроме того, примерно 2/3 оставшихся фондов контролировалось государственными банками, что не только усложняло управление производством, но и побуждало иностранные компании задерживать инвестиции в ожидании определенности в статусе банков и в их экономической политике.

В первой половине 90-х годов в восточноевропейских странах доводились и более комплексные программы реструктуризации предприятий и санации банковской системы. Они сочетали централизованный и децентрализованный подходы.

При централизованном подходе государство оказывало прямую финансовую поддержку отдельным, как правило, "стратегическим" предприятиям, проводя реорганизацию или ликвидацию других. Несмотря на недостаток бюджетных ресурсов и отсутствие надежных критериев для оказания помощи, централизованная реструктуризация сыграла весьма положительную роль в подготовке к проведению приватизации, особенно в тех странах, где банки не способны были справиться с реструктуризацией из-за собственных трудностей.

При децентрализованном подходе задачи финансовой, кадровой и материальной (техническое переоснащение) санации возлагались на банки. В отдельных случаях (Болгария) этому предшествовала консолидация самих банков путем слияния, увеличения уставного капитала и введения более строгих норм регулирования банковской деятельности. Такая поэтапная реструктуризация дала положительные результаты. Децентрализованная реструктуризация занимала ведущее место, например, в Польше, при этом сравнительно высокая развитость хозяйственного законодательства и финансового рынка позволила использовать такие сложные механизмы, как обмен долгов на часть акционерного капитала предприятий-должников и продажу долгов на финансовом рынке. Вместе с тем выявились и существенные минусы децентрализованной реструктуризации. Прекращение финансирования неперспективных должников приводило к тому, что они перекладывали долги на поставщиков, собственных работников и государство (соответственно не оплачивали отгрузки, заработную плату и налоги), со всеми вытекающими отсюда последствиями для финансовой системы.

Из стран региона наиболее активную политику реструктуризации крупных предприятий проводили Венгрия, Польша, и менее интенсивно – Чехия и Словакия. В этих странах принимались соответствующие законодательные акты (о банкротстве, реструктуризации и т.д.), программы, изыскивались внутренние и внешние источники средств на покрытие расходов, реализовывались соответствующие меры. В Болгарии и Румынии реструктуризация ограничивалась преимущественно поддержкой малого и среднего негосударственного предпринимательства. Крупные госпредприятия оставались пассивными и поддерживались, по существу, в прежнем виде за счет госдотаций и льгот. В результате сохранялась высокая доля нерентабельности крупных промышленных фирм в общем их количестве (табл.2.3):

Таблица 2.3

Доля прибыльных фирм, % от их общего числа по весам количества занятых в них работников [6]

| Фирмы, год | Болгария | Чехия | Венгрия | Польша | Румыния | Словакия |

| Количество | 828 | 706 | 1044 | 1066 | 1092 | 905 |

Доля прибыльных, %: 1992 г. 1995 г. |

28 45 |

60 73 |

59 70 |

37 49 |

30 24 |

48 56 |

Актуальность проблем малорентабельных и убыточных предприятий для всех стран сохранялась и в последующие годы.

Одновременно с проведением активной санации части банков и предприятий государство заняло более жесткую позицию в отношении нежизнеспособных структур. В последнее время в Болгарии, Венгрии, Польше и Словакии объявлено о предстоящем закрытии десятков банков и предприятий в связи с прекращением их субсидирования. Например, в Польше с конца 1995 г. началась реорганизация угольной промышленности, которая в течение многих лет входила в число наиболее депрессивных отраслей.

В отдельных странах эти проблемы решались за счет притока цивилизованного (неспекулятивного) иностранного капитала, который поступал туда, где экономическая и политическая ситуация были стабильнее, проходили более развитые рыночные преобразования. Объемы притока прямых иностранных инвестиций составляли:

Таблица 2.4

Динамика притока прямых иностранных инвестиций в страны Восточной Европы, млн. дол. [7]

| Страны | 1992 | 1993 | 1994 | 1995 | 1996 | 1997 [8] |

| Болгария | 42 | 40 | 105 | 90 | 120 | 130 |

| Чехия | 1004 | 654 | 868 | 2562 | 1428 | 800 |

| Венгрия | 1471 | 2339 | 1146 | 4453 | 1983 | 1500 |

| Польша | 284 | 580 | 542 | 1134 | 2741 | 450 |

| Румыния | 73 | 94 | 341 | 414 | 263 | 290 |

| Словакия | 100 | 134 | 170 | 157 | 206 | 90 |

Восточная Европа |

3120 |

4085 |

3475 |

9152 |

7377 |

… |

Массовое закрытие убыточных предприятий относится к числу важнейших условий, выдвигаемых международными финансовыми организациями для предоставления необходимых кредитов, хотя эти же организации часто оказывают финансовое содействие покрытию социальных расходов, связанных с реструктуризацией промышленности. С другой стороны, восточноевропейские страны, как и большинство других пост социалистических государств, сегодня имеют больше условий для закрытия неконкурентоспособных производств, чем в начале рыночных реформ. В прошедшие годы возникло много новых компаний и фирм, способных трудоустроить высвобождаемых работников, на убыточных предприятиях сократилось число занятых, сформировались основы системы трудоустройства и политики занятости. Дополнительным фактором, определившим ускорение реорганизации промышленности в 1995-1996 гг., явилось то, что активизация этого болезненного социально-экономического процесса в большинстве стран Восточной Европы произошла в середине парламентского цикла.

Экономический рост . Результаты функционирования экономик стран могут обобщенно характеризоваться динамикой производства ВВП и динамикой инвестиций как базы роста ВВП на будущее (табл.1.5):

Таблица 2.5

Динамика темпов реального изменения ВВП и объема инвестиций в отдельных странах Восточной Европы, % к предшествующему году

| Страна | 1990 | 1991 | 1992 | 1993 | 1994 | 1995 | 1996 | 1997 | 1998 [5] |

1999 [5] |

2000 [5] |

2001 [5] |

| ВВП | ||||||||||||

| Болгария | -9,1 | -8,4 | -7,2 | -2,4 | 1,8 | 2,5 | -9,0 | -6,0 | 3,5 | 2,4 | 4,0 | 4,0 |

| Венгрия | -3,3 | -10,2 | -5,0 | -0,8 | 2,9 | 1,5 | 1,0 | 3,0 | 4,9 | 4,5 | 5,5 | 5,5 |

| Польша | -11,6 | -7,0 | 2,6 | 3,8 | 5,2 | 7,0 | 6,1 | 5,6 | 4,8 | 4,1 | 4,5 | 5,0 |

| Румыния | -5,6 | -12,9 | -8,8 | 1,3 | 3,5 | 5,4 | 4,1 | -4,0 | -5,4 | -3,2 | 0 | 1,0 |

| Чехия | -0,4 | -14,2 | -6,4 | -0,9 | 2,6 | 4,8 | 4,4 | 0,9 | -2,2 | -0,2 | 1,5 | 2,0 |

| Словакия | -2,5 | -14,6 | -6,5 | -4,1 | -4,1 | 4,8 | 7,0 | 5,0 | 4,4 | 1,9 | 2,0 | 3,0 |

| Валовые инвестиции в основной капитал (или в экономику )* | ||||||||||||

| Болгария | -12,5 | -35,0 | -7,3 | -17,5 | 1,1 | 10,5 | 20,0 | -5,0 | 32,9 | 25,3 | … | … |

| Венгрия | -7,6 | -10,0 | -1,5 | 2,5 | 12,3 | 1,2 | 9,2 | 9,0 | 13,3 | 6,6 | 10,0 | 11,0 |

| Польша | -10,1 | -4,4 | 0,4 | 2,3 | 8,2 | 17,1 | 21,6 | 18,0 | 14,2 | 6,9 | 9,0 | 9,0 |

| Румыния | -38,3 | -25,8 | -1,1 | 8,4 | 26,4 | 10,5 | 8,0 | 2,5 | -18,6 | -12,3 | 0 | 5,0 |

| Чехия | 5,7 |

-34,0 |

-5,0 |

4,0 | 5,3 | 7,6 | 7,1 | 0,1 | -3,9 | -5,5 | 1,0 | 2,0 |

| Словакия | 2,3 | 1,1 | 9,4 | 30,0 | 18,6 | 11,0 | -18,2 | 0 | 5,0 | |||

Начало депрессии и последующего спада во всех странах относится еще к дореформенному периоду – в Румынии к 1998 г., Болгарии – к 1989 г., в остальных странах – к 1990 г. Трансформационный спад, развиваясь, к определенному моменту достигает своего дна. Затем происходит перелом. Спад заменяется подъемом на новой, рыночной основе и с существенным увеличением участия иностранного капитала:

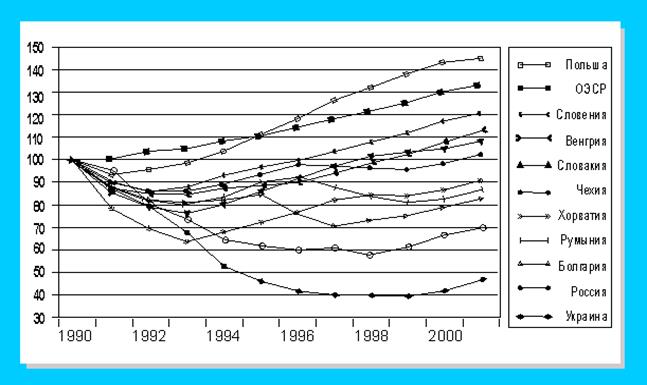

Рис. 2.1 Динамика ВВП стран региона (1990 г. = 100%) [9]

В 2000 году впервые с начала процесса экономической и политической трансформации во всей группе бывших стран с централизованно планируемой экономикой Восточной Европы и бывшего Советского Союза был отмечен экономический рост: их совокупный ВВП увеличился на 6%, что существенно больше среднего показателя для мировой экономики в целом. Весьма высокие темпы роста в 2000 году во многом объяснялись неожиданнобыстрым оживлением экономической активности в России, ВВП которой увеличился на7,7%, что является рекордно высоким приростом за более чем 30 лет. После низкихпоказателей в 1999 году был отмечен также существенный рост объема производства ввосточной Европе и балтийских государствах, в частности их совокупный ВВП увеличился соответственно на 3,9 и 4,8%.Такие результаты позволяют предположить, что после 15 лет болезненных реформво многом завершается длительный и глубокий спад в экономике этих стран, связанный спроцессом экономической трансформации. Различный опыт в преодолении данноготрудного этапа, а также в процессе углубления и расширения реформ сделали этот регионгораздо более разнородным по сравнению с тем, каким он был 15 лет назад. Большинствовосточноевропейских государств уже достигли значительного прогресса вформировании нормально функционирующей рыночной экономики, и в них уже напротяжении нескольких лет наблюдается существенный экономический рост, чтопозволило им занять место среди основных кандидатов на вступление в ЕС. В то же времяв ряде других стран трансформационный спад и процесс осуществления основных реформоказались гораздо более продолжительными и трудными, чем первоначальнопредполагалось: в некоторых странах СНГ в 2000 году впервые были отмеченыположительные темпы роста за десятилетие.

2.2 Оценка современной экономической ситуации в странах Восточной Европы

После огромных перемен в странах Восточной Европы и распада бывшего СССР в конце 80-х годов прошлого века, число стран в Центральной и Восточной Европе, включая 3 балтийские страны, достигло 15 .

С точки зрения уровня экономического развития все страны Восточной Европы делятся на 3 группы :

1) Польша, Чехия, Венгрия и Словакия, которые находятся в Центральной Европе, в период с 1990 года по 2001 год их среднегодовой экономический прирост составил 1,95 процента, по этому показателю эти государства - лидеры региона;

2) страны, расположенные в южной части вышеуказанного района. Среди этих стран лишь экономика Албании и Словении к 2001 г. вновь поднялась до уровня, достигнутого в конце 80-х переломных годов минувшего века, а депрессия в хозяйственной жизни отмечена во всех остальных странах южного региона, которые появились после распада Югославии;

3) 3 балтийские страны - Эстония, Латвия и Литва. Здесь ВВП не достиг уровня 1989 года.

В результате проведения радикальных реформ на протяжениипоследних десяти лет в большинстве стран с переходной экономикой были созданыосновные институты рыночный экономики и была осуществлена либерализациявнутренних рынков и внешней торговли (хотя и, следует признать, в весьма различнойстепени). Можно считать, что, за исключением некоторых стран СНГ, страны спереходной экономикой имеют теперь открытые экономические системы, позволяющие имвоспользоваться преимуществами расширения их торговли с остальными странами мира.

В настоящее время восточноевропейские страны переживают противоречивые процессы: экономический подъем сопровождается кризисом государственного сектора и усилением бюджетной напряженности. В ряде стран, даже самых "благополучных", снижается жизненный уровень населения. Негативные явления в экономике и социальной сфере усиливают неустойчивую финансовую стабилизацию и подрывают перспективы продолжения экономического роста, вызывая необходимость решительных действий по продолжению реформ, которые не были проведены раньше.

Экономическое развитие Восточной Европы подвергается воздействию и ограничению среднесрочных и долгосрочных факторов, включая экономический цикл, военные невзгоды и межэтнические конфликты, краткосрочных факторов - стихийные бедствия, а также таких факторов, как экономическая депрессия в других регионов мира и различные внутренние проблемы.

В экономическом развитии стран региона есть весьма существенные различия, которые могут быть объяснены влиянием трех факторов:

· интенсивностью торговых связей с Европейским союзом и открытостью экономики. Этот фактор повышает прибыль от экспорта и способствует увеличению инвестиций из стран ЕС. Многие страны региона направляют в Европейский союз более 50% своего экспорта;

· способностью предложенных местными правительствами структурных реформ перестроить государства к переменам в глобальной экономике и воспользоваться преимуществами экспорта: утверждение необходимых законодательных актов - шанс, чтобы ускорить осуществление реформ.

· экспортеры топлива и металлов получают значительную прибыль, поскольку потребление этих товаров на мировых рынках высоко. Однако надежда на сохранение этих тенденций может обернуться злом для этих государств.

Рост экономики государств центральной части Восточной Европы, включая Чехию и Словакию, в последнее время ускоряется. Лидерами региона являются Венгрия и Польша. Последняя, правда, несмотря на то, что имеет сильные торговые связи с Европейским союзом, страдает еще слабой открытостью экономики.

Среди государств Балтии лидером все еще является Эстония. В Южной и Юго-Восточной Европе лидерами стали Словения и Хорватия. Чуть хуже положение у Болгарии. Лишь Румыния испытывает серьезные трудности по преодолению кризиса переходного периода. А турецкая экономика движется вперед на всех парах.

Экономическая ситуация стран Восточной Европы в настоящее время лучше, чем когда-либо после 1991 г.:

Таблица 2.6

Динамика э кономического роста за период 2000-2003 гг. и прогноз на 2004 г. * - (изменения в годовом исчислении в %)

| 2000 | 2001 | 2002 | 2003 | 2004 | |

| В целом по миру | 4.7 | 2.3 | 3.0 | 3.2 | 4.1 |

| Промышленно развитые страны | 3.6 | 0.8 | 1.7 | 1.8 | 2.8 |

| Страны Восточной Европы | 6.6 | 5.1 | 4.1 | 4.1 | 4.1 |

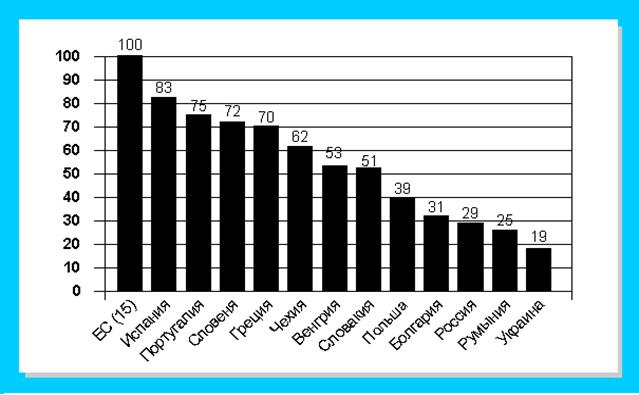

Эти страны благодаря воздействию высокого спроса на импорт со стороны Западной Европы переживают экспортный рост, который питает рост их ВВП:

Рис.2.2 Показатель ВВП в странах региона в 2002г. (по ППС; ЕС=100)

Специалисты прогнозируют и дальнейший рост экономики в государствах восточноевропейского региона (табл. 2.7):

Таблица 2.7

Динамика изменения ВВП в отдельных странах Восточной Европы, % к предшествующему году

| Страна | 1999 | 2000 | 2001 | 2003 | 2004* |

| Болгария | 2,4 | 4,0 | 4,0 | 3,9 |

4,5 |

| Венгрия | 4,5 | 5,5 | 5,5 | ||

| Польша | 4,1 | 4,5 | 5,0 | ||

| Румыния | -3,2 | 0 | 1,0 | ||

| Чехия | -0,2 | 1,5 | 2,0 | ||

| Словакия | 1,9 | 2,0 | 3,0 |

Однако за высоким темпом в регионе а целом скрываются значительные различия показателей по отдельным странам. Наиболее слабое оживление наблюдается в Румынии, Чехии и Словакии. Венгрия, Польша и Словения продолжают показывать высокие результаты, в последнее время усилилась также экономика Болгарии, Украины и России.

К сожалению, между пятью наиболее «продвинутыми» в деле социально-экономической трансформации странами региона (Чехией, Венгрией, Польшей, Словакией и Словенией) и остальными государствами существует значительный разрыв в уровне доходов.

Основным источником экономического оживления в рассматриваемых государствах выступила промышленность. Здесь отмечается появление новой структурной модели. Быстрее развиваются сложные отрасли обрабатывающей промышленности (транспортное машиностроение, электротехника, оптическое приборостроение, а также деревообработка, производство резиновых и пластмассовых изделий, химическая промышленность). Это особенно характерно для Венгрии, Чехии, Польши, Словакии и Словении, т.к. в этих странах значительна степень проникновения иностранного капитала в промышленность, и именно эти страны используют транснациональные компании, прежде всего, в качестве более дешевых и более эффективных производственных площадок.

Несколько иную структуру изменений (но также определяемую высоким спросом со стороны Западной Европы) можно наблюдать в менее продвинутых переходных экономиках. Например, в Болгарии усиленно развивается металлообрабатывающая, топливная и табачная промышленность; в Румынии – текстильная, швейная, металлообрабатывающая, нефтяная и добывающие отрасли. В России и Украине растет отечественный спрос на продовольственные, текстильные, потребительские товары, а также некоторые виды продукции машиностроения.

Таблица 2.8

Динамика промышленного производства в странах Восточной Европы и России, % к предыдущему году

| 1990 | 1991 | 1995 | 1998 | 1999* | 2000 | |

| Чехия | -3,3 | -21,2 | 8,7 | 2,2 | -3,1 | 5,1 |

| Венгрия | -10,2 | -16,6 | 4,6 | 13,0 | 10,4 | 18,3 |

| Польша | -24,2 | -8,0 | 9,7 | 4,8 | 4,8 | 7,1 |

| Словакия | -4,0 | -19,4 | 2,0 | 5,0 | -3,6 | 9,1 |

| Словения | -10,5 | -12,4 | 8,2 | 3,7 | -0,5 | 6,2 |

| Болгария | -16,7 | -20,2 | 4,5 | -8,0 | -12,3 | 2,3 |

| Румыния | -19,0 | -22,8 | 9,4 | -17,3 | -7,9 | 8,2 |

| Хорватия | -11,3 | -28,5 | 0,3 | 3,7 | -1,4 | 1,7 |

| Россия | -0,1 | -8,0 | -3,3 | -5,5 | 8,1 | 9,0 |

| Украина | -0,1 | -4,8 | -11,7 | -1,5 | 4,3 | 12,9 |

Устойчивый индустриальный подъем требует крупномасштабного финансирования. В этом направлении у стран с переходной экономикой больше проблем, чес достижений.

Оборотной стороной роста эффективности экономики стало увеличение безработицы. Катастрофична ситуация в ряде государств, образованных после распада бывшей Югославии: почти 1/3 трудоспособного населения не имеет работы. Драматичные масштабы (почти 20%) безработица приобрела в Болгарии и Словакии:

Таблица 2.9

Динамика уровня безработицы в странах Восточной Европы, %

| 1995 | 1998 | 2000 | 2003 | |

| Болгария | 11.4 | 12.2 | 17.9 | 7.2 |

| Чехия | 3.0 | 6.0 | 8.8 | 8.5 |

| Венгрия | 10.4 | 9.1 | 8.7 | 10.8 |

| Польша | 15.2 | 10.0 | 15.0 | 17.8 |

| Румыния | 9.5 | 10.3 | 10.5 | 9.9 |

| Словакия | 13.8 | 14.6 | 17.9 | 17.2 |

| Словения | 13.9 | 14.5 | 11.9 | 11.0 |

| Хорватия | 15.1 | 11.2 | 22.5 | - |

| Македония | 36.9 | 34.5 | 32.0 | - |

| Югославия | 24.7 | 13.7 | 26.9 | - |

Рынки труда в странах Центральной и Восточной Европы повысили свою эластичность. В развитых странах частота смены рабочих мест повышается во время экономического подъема. Однако в странах с переходной экономикой такого не происходит:

Таблица 2.10

Сравнительная таблица уровней безработицы в Восточной Европе и в мире *

| 2001 | 2002 | 2003 | |

| В мире в целом | 6.1 | 6.3 | 6.2 |

| Промышленно развитые страны | 6.1 | 6.8 | 6.8 |

| Страны Восточной Европы | 9.5 | 9.4 | 9.2 |

Люди не верят в экономическую стабильность новых компаний, предлагающих работу. Они боятся оказаться безработными, поскольку социальные льготы и выплаты по временной безработице просто символичны. Поэтому, несмотря на низкие заработные платы и плохие условия труда, рабочие и служащие часто предпочитают оставаться на своей нынешней работе.

2.3 Внешнеэкономические связи стран восточноевропейских государств

Внешняя торговля стран региона

Роль внешней торговли для восточноевропейских стран была традиционно велика. Они экспортировали 30-40% промышленной продукции. Поэтому разрыв хозяйственных связей с бывшими социалистическими партнерами усугубил кризис национальных экономик. На внешних рынках их продукция оказалась неконкурентоспособной. Переориентация на Запад была болезненной, но уже в 1992 г. 3/4 экспорта стран Восточной Европы приходилось на западные рынки.

Результатом усиления в регионе ЦВЕ интеграционных процессов стало образование в 1992 г. Центральноевропейского соглашения о свободной торговле (ЦЕФТА / ЦЕССТ). В эту организацию вошли 7 государств - Болгария, Венгрия, Польша, Румыния, Словакия, Словения, Чехия. Основным консолидирующим фактором стало стремление стран соглашения достичь в минимально короткие сроки стратегической цели - усилить интеграцию экономик путем поэтапной либерализации внешней торговли и образования на этой основе зоны свободной торговли, а главное - обеспечить создание всех необходимых предпосылок для интеграции ЕС. С 1993 г. идет процесс ликвидации таможенных пошлин на промышленную продукцию. Такие меры уже проведены по сырьевым материалам, полуфабрикатам, бумаге, дереву и химической продукции. В настоящее время, ликвидировано уже 90% всех таможенных ограничений. В области сельскохозяйственных товаров эта величина составляет около 80% .

Доля партнеров по ЦЕФТА в экспорте стран Восточной Европы варьируется от 4,4% (Румыния) до 32% (Словакия). Так же складывается ситуация и с импортом.

Даже если все страны соглашения вступят в ЕС, значение центральноевропейского экономического пространства не изменится. Они в любом случае останутся интересным хозяйственным партнером.

Страны ЦВЕ в 2000 г. 2/3 экспортных операций проводят с ЕС и накопили около 100 млрд. долл. прямых иностранных инвестиций.

С другой стороны, на развитие ЦЕФТА отрицательное влияние оказывают такие факторы, как однотипность, а не взаимодополняемость экономик. Кроме того, рынки стран ЦЕФТА бедны капиталом, ограничены в сфере высоких технологий, а дефицит сырьевых и энергоресурсов покрывается, как и прежде, в основном за счет поставок из России.

Таблица 2.11

Внешняя торговля восточноевропейских государств (темпы изменения и доля в %) [10]

| Товарный экспорт (темпы прироста) | Товарный импорт (темпы прироста) | Сальдо торгового баланса | |||||||

| 1998 | 1999 | 2000 | 1998 | 1999 | 2000 | 1998 | 1999 | 2000 | |

| Восточная Европа | 9,3 | -1,2 | 12,9 | 9,0 | -2,5 | 11,0 | -9,9 | -9,6 | -9,8 |

| Болгария | -15,1 | -4,5 | 20,0 | 0,5 | 11,3 | 17,6 | -6,2 | -12,2 | -13,6 |

| Чехия | 15,7 | -0,4 | 10,4 | 4,4 | -2,5 | 14,9 | -4,3 | -3,5 | -6,6 |

| Венгрия | 20,4 | 8,7 | 12,3 | 21,1 | 9,0 | 14,5 | -5,7 | -6,2 | -8,5 |

| Польша | 2,6 | -2,9 | 15,5 | 10,9 | -2,4 | 6,6 | -11,9 | -11,9 | -10,9 |

| Румыния | -1,5 | 2,4 | 21,9 | 4,9 | -12,2 | 25,6 | -8,5 | -5,6 | -7,3 |

| Словакия | 11,8 | -4,6 | 15,8 | 11,9 | -13,4 | 12,5 | -10,5 | -5,0 | -4,0 |

| Словения | 8,1 | -5,6 | 2,2 | 7,8 | -0,2 | 0,3 | -5,4 | -7,7 | -7,6 |

Таблица 2.12

Динамика изменения объемов внешнеторговых оборотов, в % от ВВП

| Страна | 1990 | 2000 |

| Болгария | 46.0 | 73.6 |

| Чехия | 60.5 | 106.0 |

| Венгрия | 55.8 | 113.5 |

| Польша | 38.7 | 44.8 |

| Румыния | 39.6 | 56.4 |

| Словакия | 42.6 | 104.3 |

| Словения | 62.0 | 93.5 |

2.4 Сотрудничество стран Восточной Европы и Европейским союзом

Переходный процесс и переориентация в сторону Западной Европы – два решающих вызова, с которыми сталкиваются страны Восточной Европы начиная с 1989г. Если в начале 90-х гг. переход от системы централизованного планирования к рыночной экономике был основной целью экономической политики, то сейчас большое значение приобрели требования более тесной интеграции с западноевропейскими странами.

На встрече в Копенгагене в июне 1993г. Европейский совет сформулировал 3 критерия, которым должны соответствовать кандидаты на вступление в ЕС:

· политический критерий – стабильность институтов, гарантирующих демократию, власть закона, соблюдение прав человека, уважение и защиту прав меньшинств;

· экономический критерий – наличие функционирующего рыночного хозяйства, а также способность противостоять конкурентному давлению и рыночным силам в рамках ЕС;

· критерий, связанный с принятием институциональных и юридических норм ЕС, – способность выполнять обязательства члена ЕС, в т.ч. в отношении создания политического, экономического и валютного союза.

Таким образом, требования для перехода стран Восточной Европы к рынку и требования для их вступления в Евросоюз во многом совпадают.

В этом году 10 стран Восточной Европы намерены вступить в Европейский союз. На этом пути многими из них достигнуты весьма впечатляющие успехи, среди которых надо прежде всего выделить продвижение к копенгагенским критериям и переориентацию внешнеэкономических связей. В Венгрии, Польше, Чехии, Словении доля ЕС во внешней торговле составляет уже от 60 до 70%. Обнаруживается, что принятие стран Восточной Европы в ЕС – более дорогостоящий проект, чем считалось ранее. Это усиливает позиции так называемых европессимистов, полагающих, что ЕС не выдержит такой нагрузки. При распространении на страны-кандидаты финансовой поддержки отстающим регионам, а также обязательств в рамках общей сельскохозяйственной политики ежегодные расходы бюджета ЕС придется увеличить минимум на 30–40 млрд евро. Тем не менее установка на расширение ЕС на восток не будет пересмотрена. Не исключен только пересмотр финансовых условий. Становясь полноправными членами Европейского союза, страны ЦВЕ официально включаются в жесткий институционально-правовой каркас ЕС, несмотря на растущий дискомфорт в связи с новым изданием «ограниченного суверенитета».

Проблема различия между ЕС и странами-кандидатами на вступление в Евросоюз остается. У Польши, самой крупной из стран Восточной Европы, этот разрыв составлял в конце 90-х гг. около 2% показателя для 15 стран-членов ЕС (ЕС-15), а у всех прочих кандидатов – менее 1%:

Таблица 2.11

Динамика изменения показателей ВВП на душу населения стран ЦВЕ в сравнении со средним значением ВВП ЕС (15 стран = 100).

| 1990 | 1992 | 1993 | 1994 | 1995 | 1996 | 1997 | 1998 | 1999 | 2000 | 2005* | |

| Чехия | 68 | 57 | 59 | 60 | 62 | 64 | 64 | 63 | 65 | 65 | 72 |

| Венгрия | 49 | 45 | 46 | 46 | 47 | 47 | 49 | 52 | 53 | 54 | 59 |

| Польша | 33 | 31 | 33 | 34 | 35 | 37 | 39 | 41 | 42 | 47 | 51 |

| Словакия | 51 | 40 | 40 | 40 | 42 | 45 | 46 | 49 | 51 | 52 | 56 |

| Словения | 70 | 59 | 62 | 65 | 66 | 68 | 69 | 72 | 75 | 75 | 82 |

| Болгария | 33 | 27 | 28 | 28 | 28 | 25 | 23 | 26 | 27 | 27 | 29 |

| Румыния | 36 | 29 | 30 | 31 | 32 | 33 | 31 | 29 | 30 | 30 | 33 |

| Хорватия | 40 | 30 | 27 | 28 | 29 | 32 | 33 | 34 | 35 | 35 | 39 |

| Евросоюз | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 |

Что касается объема ВВП в расчете на душу населения, он колебался от 7% (в Болгарии) до 44% (в Словении) средней величины для ЕС-15.

Об отставании стран-кандидатов от уровня ЕС-15 свидетельствуют различия в отраслевой структуре ВВП.

Если на сельскохозяйственный сектор в ЕС-15 приходилось только 2,3% ВВП и 5,2% общего числа занятых, то в странах-кандидатах соответственно от 3,9% (в Словении) до 21,1% (в Болгарии) и от 5,5% (в Чехии) до 40% (в Румынии).

На сферу услуг выпадает 67% ВВП в ЕС-15, в то время как в Румынии – всего 41,7%, а в Чехии – 53,7%. Доля же промышленности и строительства в ВВП в большинстве стран с переходной экономикой более значительна, чем в ЕС-15, где удельный вес промышленности в валовой добавленной стоимости составляет 30,7%. В Венгрии, Литве, Польше, Словакии и Словении данный показатель выше, чем в ЕС, а в Чехии и Румынии он составляет более 40%. Подобная отраслевая структура ВВП – наследие централизованной плановой экономики.

В 90-е гг. 10 странами Восточной Европы были подписаны и вступили в силу т.н. Европейские соглашения с ЕС, которые призваны создать основы для постепенной интеграции стран региона с ЕС. В них включены особые положения, касающиеся определенных вопросов торговли. Благодаря региональному интегрированию с Западной Европой страны восточноевропейского региона присоединятся к крупнейшему в мире рынку.

От стран-кандидатов на вступление в ЕС требуется принятие установленного комплекса институциональных и юридических норм, касающихся евроинтеграции, который включает:

· содержание, принципы и политические цели, изложенные в договорах;

· юридические нормы, принятые в соответствии с этими договорами, и прецедентное право, применяемое Европейским судом;

· решения в рамках ЕС;

· совместные акции, заявления и прочие акты, одобренные в рамках единой внешней политики и единой политики безопасности;

· подписанные странами ЕС документы о совместных действиях, позициях, договоренностях; резолюции, заявления и прочие акты, согласованные судебными органами и в рамках внутренней политики;

· международные соглашения, подписанные ЕС, а также соглашения между странами-членами, относящиеся к сфере деятельности ЕС.

И хотя новым членам ЕС дается определенный «адаптационный» период, применение на практике объемной и сложной нормативной базы создает значительные трудности для стран-кандидатов: только Венгрия и Чехия продвинулись в принятии рамочных установок ЕС, касающихся технических стандартов и сертификации. Медленно внедряются в регионе экологические и социальные стандарты.

Перспектива членства в ЕС стимулирует страны Восточной Европы продвигаться по пути реформ, однако неопределенность даты вступления способны ослабить их усилия в этом направлении.

Проблема вступления стран региона в Европейский валютный союз

Европейский союз установил очень строгие критерии членства в ЕВС:

· среднегодовой темп инфляции предусмотрен на уровне трех стран с минимальным показателем плюс 1,5%, что составит примерно 2,6%;

· дефицит бюджета не должен превышать 3% ВВП;

· совокупная задолженность должна быть менее 60% ВВП;

· колебание обменного курса национальной валюты к ЭКЮ не должно выходить за рамки установленного Европейской валютной системой диапазона (2,25%);

· процентная ставка по долгосрочным кредитам установлена на уровне трех наиболее процветающих стран плюс 2%, что равно примерно 8,7%.

В настоящее время ни одна из этих стран не отвечает критериям конвергенции, хотя один-два кандидата из числа стран Восточной Европы фактически проводят более рациональную финансово-валютную политику, чем большинство нынешних членов ЕС. Если эти кандидаты будут введены в состав валютного союза одновременно с вступлением в ЕС, то критерии членства должны быть пересмотрены, так как они рассчитаны на зрелую экономику с невысокими темпами роста, а не на резвых аутсайдеров, более ориентирующихся на результаты, чем на экономическую политику.

Ни одна из стран региона не отвечает, например, критерию инфляции. Даже в Чехии, финансовое положение которой признается лучшим среди стран региона, актуальной остается проблема инфляции. В Венгрии и Польше аналогичные показатели намного выше.

Чешская Республика, Венгрия и Словакия удовлетворяют одному из наиболее важных финансовых критериев Маастрихта – дефициту госбюджета. Польша по этому показателю не входит в число кандидатов на прием в ЕВС.

По размерам государственного долга Чешская Республика, Польша и Словацкая Республика отвечают квалификационным требованиям Маастрихта.

По стабильности обменного курса национальной валюты к ЭКЮ лишь Чехия и Словакия отвечают условиям Маастрихтского договора. Венгрия и Польша по-прежнему компенсируют высокую инфляцию путем девальвации своих валют. Чешская Республика уже в течение нескольких лет является "теневым" членом Европейской валютной системы, хотя недавно приняла решение о расширении диапазона колебаний курса своей валюты, чтобы эффективнее управлять быстро увеличивающимся притоком капитала в страну, а также более эффективно контролировать деятельность разного рода страховых фондов и других валютных организаций спекулятивного характера. Общая оценка сводится к тому, что Чехия (как и Словакия) проводит более рациональную финансовую валютную политику, чем большинство стран, уже входящих в состав ЕС. Вместе с тем Чехия не отвечает инфляционному критерию.

Некоторые другие страны региона также стремятся добиться показателей, отвечающих критериям Маастрихтского договора. Однако чтобы достичь этого им предстоит долгий путь.

Глава 3. Перспективы развития экономики стран Восточной Европы

Экономика Восточной Европы сделала большой шаг вперед после масштабного экономического кризиса, вызванного крахом социалистической экономики.

Рост экономики стран Восточной Европы и СНГ составил в 2003 году 4% после 3,75% в 2002 году, несмотря на общемировое замедление темпов экономической активности. Переход к росту ВВП за счет внутреннего рынка делает эти страны уязвимыми, особенно, если будет сохраняться высокая безработица. Экономический рост в странах региона объясняется также постепенным проникновением на экспортные рынки и повышением уверенности потребителей в связи со вступлением стран в ЕС. Ожидается небольшое ускорение темпов роста в Албании, Чехии, Польше и Словении. Согласно прогнозам специалистов, экономика в других странах региона сохранит или слегка замедлит темпы роста. С учетом Турции рост экономики в Центральной и Восточной Европе должен увеличиться до 4,3% в 2004 году. В СНГ экономический рост должен замедлиться с 5,3% в 2003 году до 4,6% в 2004 году, если исходить из предположения о существенном падении цен на нефть в 2004г.

В отчете "Economic Survey of Europe" ЕЭК ООН говорится, что страны Восточной Европы и СНГ останутся в этом году наиболее динамично развивающимися регионами Европы. Прогнозируемые темпы роста ВВП составят для них соответственно 4,5% и 5,7%. Показатели роста ВВП в странах Западной Европы и Еврозоны гораздо менее впечатляющи - на уровне 2,1% и 1,8% соответственно. Для сравнения приведен прогноз по США - 3,7%.

Некоторые специалисты прогнозируют вялый рост экономики в промышленно развитых странах на уровне 1,5% в 2003 г., что значительно ниже их потенциальных возможностей. Развивающиеся страны демонстрируют более жизнеутверждающие тенденции, чем промышленно развитые страны, т.к. при сохранении тенденций к восстановлению темпов роста они могут вырасти до 4,9% в 2004 г.В 2004 г. прогнозируется увеличение темпов роста в странах европейского и центрально-азиатского региона до уровня 4,5%, отражающее более высокий темп роста в странах Восточной Европы и замедление роста в СНГ.

Среднесрочные перспективы для стран региона зависят от двух основных факторов:

· импортного спроса в западной Европе;

· мировых цен на сырьевые товары (в особенности на нефть).

В таких условиях краткосрочные перспективы для восточноевропейских стран во многом определяются успехом или неудачей усилий, предпринимаемых западной Европой по улучшению своих собственных перспектив в отношении роста производства, которые пока продолжают ухудшаться. Реализация благоприятного сценария (заложенного в официальных прогнозах восточноевропейских государств) будет зависеть от того, удастся ли западной Европе, и в особенности Германии, остановить спад экономической активности. В силу значительной зависимости стран региона от экспорта на западноевропейские рынки существенное замедление экономического роста в Западной Европе может фактически привести к снижению средних темпов прироста ВВП в этих странах.

Перспективы большинства других стран СНГ зависят как от дальнейшей динамики мировых цен на нефть и сырьевые товары, так и от состояния российской экономики, включая динамику обменного курса рубля.

Оценку возможного влияния адекватной экономической политики на экономический рост стран Восточной Европы сделал профессор Сакс. Он использовал т.н. индекс экономической свободы , разработанный американской организацией Heritage Foundation. Результаты анализа приведены в табл.3.1:

Таблица 3.1

Среднегодовые темпы экономического роста, %

| Страна | Текущая политика | Политика по стандартам ЕС | Политика высоких темпов |

| Чехия | 4,1 | 3,7 | 5,3 |

| Венгрия | 1,9 | 3,2 | 5,2 |

Основной причиной различий в темпах экономического роста в Венгрии является низкий уровень сбережений, в Польше - низкая эффективность хозяйства. Политика высоких темпов базируется на высокой норме сбережений и высокой эффективности производства.

По оценкам профессора Сакса, Чехия и Польша, если они сохранят текущую экономическую политику, достигнут экономического роста на уровне 4% в год, а Венгрия - только 2%. Если страны с переходной экономикой перейдут на политику, типичную для членов ЕС, темпы экономического роста увеличатся в Венгрии и Польше, но снизятся в Чехии. В случае же осуществления политики высоких темпов экономика во всех трех странах будет возрастать более чем на 5% в год.

Но даже при условии реализации политики высоких темпов Чешской Республике потребуется примерно 20 лет, чтобы доход на душу населения достиг 75% уровня стран ЕС (на базе покупательной способности). Если же она сохранит текущую политику, то для этого потребуется более 40 лет. Для других стран выводы еще более отрезвляющие: Венгрии и Польше в случае проведения политики высоких темпов необходимо около 30 лет, чтобы достичь 75%-ного уровня душевого дохода в странах ЕС, и более 100 лет, если они будут осуществлять текущую политику.

Странам Восточной Европы следует поставить перед собой более скромную цель: добиться 75%-ного уровня современного (а не будущего) душевого дохода Германии.

Для этого Чехии потребовалось бы 8 лет, Венгрии - 16, а Польше - 20 лет при условии, что они срочно перейдут на политику высоких темпов развития. По оптимистическим оценкам, Чехия сможет выйти на уровень 75% современного дохода на душу населения Германии в 2004 г., в Венгрии это произойдет примерно в 2012 г., а в Польше - в 2016 г. Следует, однако, отметить, что не все страны с переходной экономикой могут взять на вооружение политику высоких темпов.

Быстрый рост производительности может также привести к быстрому повышению цен на товары и услуги «нерозничной» торговли. Оправдано предположить, что цены на эту категорию товаров и услуг в указанных странах возрастут до уровня, характерного для государств, которые уже достигли 75% современного дохода на душу населения Германии (например, Испании).

Подобная ситуация предполагает в свою очередь, что цены в Чехии должны были бы повышаться на 8% в год быстрее, чем в Германии, с тем чтобы подойти к «нормальному» соотношению рыночного обменного курса и паритета покупательной способности валют. Средний уровень чешских цен в 2004 г. будет, видимо, на 30% ниже, чем в Германии (для товаров и услуг «нерозничной» торговли этот разрыв должен быть еще большим).

Доступ к Европейскому союзу

Перспектива вступления в Европейский союз еще не кажется определяющим фактором экономического благополучия. Однако в ближайшие годы картина должна измениться, поскольку такая перспектива будет усиливать политическую волю к осуществлению структурных реформ, обеспечивать усиление законодательной базы и гарантировать финансовую поддержку от Европейского союза. Специалисты утверждают, что вероятность того, что восемь стран присоединятся к ЕС в 2005 году (Эстония, Латвия, Литва, Польша, Словакия, Словения, Чешская Республика, Венгрия) составляет 60%. Болгария и Румыния получат согласие не раньше 2008 года. Хорошие перспективы имеют также Турция и Хорватия. Другие же государства, которые пока не имеют реальных перспектив к соединению с Европейским союзом, должны будут доказать свою готовность к преобразованиям.

Благодаря улучшению макроэкономической ситуации, структурным и политическим изменениям в Восточной Европе международные рейтинговые агентства изменили и свои оценки рисков капиталовложений в государства Восточной Европы.

Расчеты специалистов показывают, что Чешская Республика и тем более другие страны региона практически не могут удовлетворить всем формальным критериям конвергенции в соответствии с Маастрихтским договором. Эти страны в состоянии проводить политику, согласующуюся с политикой валютного союза, но это не означает, что указанные критерии будут выполнены. Хотя позиции Чехии улучшаются благодаря ускоряющемуся экономическому росту и сильной и динамичной структурной политике правительства. Главное преимущество страны - в улучшении внешнеторговой позиции. Дефицит по текущим операциям растет медленнее, чем поступление долгосрочных инвестиций. При этом сумма внешнего долга и обязательства по его обслуживанию достаточно низки.

Вероятность присоединения Словении к ЕС очень высока, и поэтому оценка экономики этого государства была самой высокой в течение нескольких лет. Ее наиболее внушительные достижения - полная экономическая стабильность и высокий доход на душу населения, который, кстати говоря, приближается к норме, разработанной ЕС для Португалии и Греции. Ее зависимость от импорта все более ослабевает. В результате - и рейтинг стабильный.

В феврале 2000 года рейтинговое агентство S&P повысило рейтинг Венгрии до BBB+. Это более чем справедливая оценка. Рост экономики силен и основан на текущем внешнеторговом балансе. Дефицит бюджета снижается, а переговоры по вступлению в ЕС подают немалые надежды. Специалисты ожидают дальнейшего усиления экономики этого государства. Рейтинг - позитивный.

Оценки перспектив трех балтийских республик последний раз менялись в 1997 году. Они начали соответствовать действительности после успешного реформирования бюджетной сферы и появления перспектив вступления в ЕС. Рейтинг - стабильный.

Согласно оценкам Хорватии, страна уже очень скоро сможет выполнить требования, которые предъявляются к кандидатам в члены ЕС. Рейтинг - позитивный.

Реформы, начатые в Турции в январе 2000 года, значительно улучшили перспективы ее экономики, и позволили повысить рейтинг этого государства. Перспективы Турции были подтверждены и агентством S&P в июле текущего года. Рейтинг - стабильный.

По степени и факторам риска Болгария очень похожа на Турцию. Высокий долг, сильная зависимость от импорта нефтепродуктов и низкий промышленный рост - главные слабости. Тем не менее, специалисты считают, что рост экономики этого государства будет ускоряться. Рейтинг - стабильный.

Перспективы Румынии не слишком хорошие. Большая зависимость от импорта товаров является тяжким бременем для экономики. Рейтинг - стабильный.

Оценка Украины должна улучшиться после того, как были реструктуризированы еврообязательства. Это справедливо даже при том условии, что текущие платежи по внешнему долгу остаются высокими и страна не способна избавиться от зависимости от российского сырья. Перспектива позитивная.

Целесообразно остановиться на более важном процессе структурной трансформации в странах Восточной Европы, а также на вопросе о том, насколько экономически оправдано и желательно их участие в валютном союзе. Кратко можно было бы ответить на этот вопрос утвердительно. Однако если страны присоединятся к валютному союзу до того, как проведут радикальные реформы в системах налогообложения, государственного финансирования и социального обеспечения, преждевременное участие в действительности может привести к отрицательным результатам.

Общая рекомендация сводится к тому, что страны региона должны избирательно подходить к опыту западных соседей, накопленному в сфере хозяйственной политики. Безусловно, необходимо использовать общие, обязательные принципы, например опыт "общего рынка". Однако не следует адаптировать к своим условиям дорогостоящие и малоэффективные программы социальной защиты, реализуемые некоторыми странами ЕС. В ряде восточноевропейских государств социальная политика уже требует больших расходов и столь же обременительна для бюджета, как и на Западе. Эта политика должна быть пересмотрена в сторону повышения ее гибкости до того, как валютный союз уберет основные политические рычаги для восстановления конкуренции в новых странах-членах.

В заключение следует подчеркнуть, что для стран Восточной Европы важнее переключиться на политику высоких темпов роста, чем бороться за скорейшее вступление в валютный союз.

Главнейшая задача стран Восточной Европы заключается в том, чтобы заложить тот фундамент, который был разрушен в течение 40-50 лет экономической бесхозяйственности. Причины для благоприятной оценки, конечно, есть. Это хорошие возможности роста экономики, укрепление бюджета, снижение инфляции и усиление внешнеторгового оборота, который определяет текущее сальдо по операциям и повышает резервы иностранной валюты. Однако мы убедились в том, что, несмотря на благоприятные перспективы развития восточноевропейских государств, в странах региона остается множество неразрешенных проблем . Они были указаны в предыдущих главах.

Рассмотрим возможные пути их решения :

1. Исключительно важным фактором для развития экономики стран региона является обеспечение стабильности в странах. Причиной сохранения относительно высокого экономического роста в Польше, Чехии, Венгрии и Словакии является то, что они избежали внутренних беспорядков и тем самым спасли свою экономику от глубокого спада. А после распада бывшей Югославии ее республики были ввергнуты в состояние нестабильности и из-за этого экономическая ситуация в регионе резко ухудшилась. Несмотря на в целом благоприятные показатели экономического роста в странах Восточной Европы, нет оснований для самоуспокоенности органов, занимающихся разработкой и осуществлением политики. Дело в том, что большинство стран с переходной экономикой, включая страны, добившиеся наибольшего прогресса на пути реформ, по-прежнему остаются довольно уязвимыми к воздействию внешних и других потрясений, способных вызвать ухудшение экономических показателей, связанное с болезненными последствиями. Экономика этих стран чутко реагирует на изменения во внешней среде. Особенно уязвимы страны - экспортеры сырьевых товаров и страны, специализирующиеся на экспорте ресурсоемких товаров с низкой добавленной стоимостью. Из-за сильной зависимости от спроса со стороны западноевропейских стран передовые страны Восточной Европы весьма чувствительны к изменениям в спросе на их основных внешних рынках. Страны с переходной экономикой вполне могут столкнуться с последствиями отрицательных внешних шоковых потрясений. Маловероятно, что эти экономики стран Восточной Европы смогут долго избегать негативного влияния сохраняющейся слабости в мировой и западноевропейской экономике. Чрезвычайная зависимость от внутреннего рынка не может быть жизненной стратегией переходных экономик в среднесрочном периоде. Неопределенность экономических перспектив и усиление рисков экономического спада делают необходимым повышение роли экономической политики в странах Восточной Европы. Государственным органам следует пристально следить не только за развитием своей собственной экономики, но и за текущими тенденциями в экономике их основных торговых партнеров и развитием мировых рынков. В случае дальнейшего ухудшения внешних условий соответствующие органы стран с переходной экономикой должны быть готовы быстро принять антициклические меры, с тем чтобы компенсировать, по крайней мере частично, последствия возможных отрицательных шоковых потрясений. Своевременные ответные меры могут смягчить их отрицательные последствия.

2. Необходимо воспользоваться шансом преобразовать должным образом систему рыночной экономики, скорректировать экономическую структуру и макроэкономическую политику. После огромных изменений в регионе, экономическая система стала не плановой, а рыночной, поэтому функция правительства, деятельность предприятий и роль рынка должны быть пересмотрены.

3. Необходимо гибко и эффективно пользоваться внешним фактором, содействовать экономическому росту путем стимулирования экспорта и привлечения капиталовложений. С 1990 года по 2001 год объем капиталовложений в Польшу, Чехию, Венгрию и Словакию, у которых относительно высокий экономический прирост, составил 79% от общего объема инвестиций в регион, а объем экспорта за этот период составил 71% от общего объема вывоза товаров региона.

4. Что касается проблемы безработицы, специалисты рекомендуют странам с Восточной Европы пересмотреть трудовое законодательство с точки зрения укрепления его норм, направленных на защиту рабочих и служащих, особенно тех, кто работает в частном секторе. Этим государствам предлагается вкладывать больше средств в развитие рынков труда и налаживания диалога между правительством, рабочими и работодателями.

Для оживления экономики Восточной Европы необходимо обобщить опыт, воспользоваться предоставляющимися шансами и повысить комплексную экономическую конкурентоспособность.

Заключение С окончанием социалистической эпохи в Восточной Европе открылась возможность трансформации централизованно-плановой экономики в рыночную. В результате пятнадцатилетней практики рыночной трансформации национальные хозяйства государств восточноевропейского региона радикально изменили свой облик. Конечно, прошло еще слишком мало времени, чтобы дать точную характеристику итогам этого процесса. Однако уже довольно отчетливо просматриваются некоторые результаты, из которых следуют вполне определенные выводы. В процессе выполнения курсовой работы была предпринята попытка проанализировать специфику переходного периода и особенности его влияния на современное экономическое положение государств Восточной Европы. Ниже в тезисной форме приведены выводы в соответствии с задачами, поставленными при написании работы:1. Переходный период – процесс преобразовании тоталитарного общества в правовое и государственно-административной экономики в рыночную. Необходимость такого перехода в странах Восточной Европы была вызвана рядом причин, основной среди которой можно назвать неэффективность планово-централизованной экономики и естественную недолговечность подобной экономической организации.2. В результате рыночной транформации в странах региона достигнуты серьезные результаты. Полностью демонтированы механизмы командной экономики, исчезли всеобщие дефициты товаров и услуг, значительно расширен их ассортимент. Повсюду раскрепощена ранее скованная личная инициатива людей, происходит относительно быстрое становление предпринимательского класса, формирующего основу будущего благополучия своих стран. Кроме того, можно говорить о значительных достижениях в области приватизации предприятий и реструктуризация материального производства, стабилизация денежно-кредитных и финансовых отношений.Экономическая ситуация стран Восточной Европы в настоящее время лучше, чем когда-либо после 1991 г. Рост экономики государств Восточной Европы, ускоряется. Лидерами региона являются Венгрия и Польша.

Основным источником экономического оживления в рассматриваемых государствах выступила промышленность.