| Скачать .docx |

Реферат: 1 Сущность и значение безналичного расчета 7

Содержание

1. Содержание и организация безналичных расчетов. 7

1.1. Сущность и значение безналичного расчета. 7

1.2. Принципы организации безналичного расчета. 9

1.3. Формы безналичных расчетов и условия их применения. 11

2. Учет безналичных расчетов на предприятии ООО «Сказка». 33

2.1. Организационно-экономическая характеристика предприятия. 33

2.2. Учет операций по расчетному счету. 42

2.3. Учет операций по валютному счету. 48

2.4. Учет операций на специальных счетах в банках. 50

3. Совершенствование учета безналичных расчетов в ООО «Сказка». 54

3.1. Недостатки организации учета безналичных расчетов на предприятии. 54

3.2. Пути совершенствования учета безналичных расчетов на предприятии. 54

В современных условиях деньги являются неотъемлемым атрибутом хозяйственной жизни. Поэтому все сделки, связанные с поставками материальных ценностей и оказанием услуг, завершаются денежными расчетами. Последние могут принимать как наличную, так и безналичную форму. Организация денежных расчетов с использованием безналичных денег гораздо предпочтительнее платежей наличными деньгами, поскольку достигается значительная экономия на издержках обращения. Широкому применению безналичных расчетов способствует разветвленная сеть банков, а также заинтересованность государства в их развитии, как по причине экономии, так и с целью изучения и регулирования макроэкономических процессов.

Безналичные расчеты представляют собой денежные расчеты путем записей по счетам в банках, когда деньги списываются со счета плательщика и зачисляются на счет получателя. Безналичные расчеты в хозяйстве организованы по определенной системе, под которой понимается совокупность принципов организации безналичных расчетов, требований, предъявляемых к их организации, определенных конкретными условиями хозяйствования, а также форм и способов расчетов и связанного с ними документооборота.

Существовавшая с 30-х годов вплоть до 1993 г. в нашей стране система безналичных расчетов была приспособлена к затратному механизму хозяйствования и соответствовала административно-командным методам управления экономикой.

Развитие рыночных отношений в экономике потребовало изменения основ системы безналичных расчетов, в том числе принципов их организации.

Изменения происходят и в функционировании банков: повышается самостоятельность и роль банков; изыскиваются пути роста эффективности банковского обслуживания, идет поиск оптимального разграничения сфер деятельности и функций, специализированных финансово-кредитных и банковских учреждений, постоянно разрабатываются новое банковское законодательство в соответствии с задачами современного этапа развития.

Безналичные расчеты осуществляются в различных формах, каждая из которых имеет специфические особенности в движении расчетных документов.

Расчетный документ представляет собой оформленное в виде документа на бумажном носителе или в установленных случаях электронного платежного документа:

· распоряжение плательщика (клиента или банка) о списании денежных средств со своего счета и их перечислении на счет получателя средств;

· распоряжение получателя средств (взыскателя) на списание денежных средств со счета плательщика и перечисление на счет, указанный получателем средств (взыскателем).

При этом могут использоваться:

· платежные поручения - распоряжение владельца счета (плательщика) обслуживающему его банку, оформленное расчетным документом, перевести определенную сумму на счет получателя средств, открытый в другом банке;

· чек - ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку произвести платеж указанной суммы чекодателю;

· аккредитивы - условное денежное обязательство, принимаемое банком по поручению плательщика, произвести платежи в пользу получателя средств по предъявлении последним документов, соответствующих условиям аккредитива, или предоставить полномочия другому банку произвести такие платежи;

· платежные требования и инкассовые поручения - документы для осуществления расчетов по инкассо (банковская операция, посредством которой банк по поручению и за счет клиента на основании данных документов осуществляет действия по получению от плательщика платежа).

Организации как участники расчетов самостоятельно определяют формы указанных документов (с обязательными реквизитами). Банки как кредитные организации не вмешиваются в договорные отношения своих клиентов при выборе ими форм расчетов.

Бухгалтерский учет безналичных расчетов имеет важное значение для правильной организации денежного обращения, организации расчетов. Учет безналичных расчетов имеет значение в укреплении платежной дисциплины и в эффективном использовании финансовых ресурсов предприятия. Поэтому очень важен контроль за правильностью безналичных расчетов и эффективностью использования денежных средств.

Целью дипломной работы является исследование порядка и правил учета безналичных расчетов на предприятии, а также разработка рекомендаций по его совершенствованию.

Исходя из актуальности темы, при написании дипломной работы были поставлены следующие задачи:

1. исследовать сущность и значение безналичного расчета;

2. рассмотреть принципы организации безналичного расчета;

3. охарактеризовать формы безналичных расчетов и условия их применения;

4. исследовать порядок учета безналичных расчетов на предприятии;

5. выявить недостатки организации учета безналичных расчетов на предприятии;

6. предложить пути совершенствования учета безналичных расчетов на предприятии.

Объектом исследования является общество с ограниченной ответственностью «Сказка».

Предметом исследования является учет безналичных расчетов.

Информационной базой исследования является нормативная документация, литература по бухгалтерскому учету.

В работе применялись следующие методы исследования: наблюдение, обобщение информации, методы бухгалтерского учета (двойная запись, балансовое обобщение, счета), методы анализа и т.д.

Практическая ценность работы заключается в том, что она выполнена на материалах предприятия ООО «Сказка» и содержит разработки по улучшению учета безналичных расчетов на предприятии.

1. Содержание и организация безналичных расчетов

1.1. Сущность и значение безналичного расчета

Основную часть денежного оборота (80-90%) составляет безналичный денежный оборот. Он возникает тогда, когда денежные расчеты производятся без непосредственного использования наличных денег, т.е. при перечислении денег по счетам кредитных учреждений или зачетах взаимных требований. Безналичный оборот опосредует такие сферы хозяйственных отношений, как реализация продукции, работ и услуг; получение и возврат банковских кредитов; выплата и использование фактических доходов [15].

Безналичные расчеты – это денежные расчеты, производимые путем записей на счетах в банках, когда денежные суммы списываются со счета плательщика и зачисляются на счет получателя [20]. Безналичные расчеты организовываются по определенной системе, под которой понимается совокупность принципов организации безналичных расчетов, требований, предъявляемых к их организации, определенных конкретными условиями хозяйствования, а также форм и способов расчетов и связанного с ними документооборота.

Безналичные расчеты осуществляются через кредитные организации (филиалы) и/или Банк России по счетам, открытым на основании договора банковского счета или договора корреспондентского счета (субсчета) (далее, в зависимости от необходимости, — счета или счет), если иное не установлено законодательством и не обусловлено используемой формой расчетов.

Расчетные операции по перечислению денежных средств через кредитные организации (филиалы) могут осуществляться с использованием [2]:

1) корреспондентских счетов (субсчетов), открытых в Банке России;

2) корреспондентских счетов, открытых в других кредитных организациях;

3) счетов участников расчетов, открытых в небанковских кредитных организациях, осуществляющих расчетные операции;

4) счетов межфилиальных расчетов, открытых внутри одной кредитной организации.

Списание денежных средств со счета осуществляется по распоряжению его владельца или без распоряжения владельца счета в случаях, предусмотренных законодательством.

Списание денежных средств со счета осуществляется на основании расчетных документов, составленных в соответствии с требованиями Положения, в пределах имеющихся на счете денежных средств, если иное не предусмотрено в договорах, заключаемых между Банком России или кредитными организациями и их клиентами.

Порядок оформления, приема, обработки электронных платежных документов и осуществления расчетных операций с их использованием регулируется отдельными нормативными актами Банка России, за исключением случаев, указанных в Положении, и заключаемыми между Банком России или кредитными организациями и их клиентами договорами, определяющими порядок обмена электронными документами с использованием средств защиты информации.

При недостаточности денежных средств на счете для удовлетворения всех предъявленных к нему требований списание средств осуществляется по мере их поступления в очередности, установленной законодательством.

Очередность платежей - последовательность списания средств с расчетных, текущих счетов и других, кроме ссудных и счетов по зачету, при наличии нескольких срочных и просроченных платежей и недостаточности средств для их погашения [21].

В первую очередь осуществляется списание по исполнительным документам, предусматривающим перечисление или выдачу денежных средств со счета для удовлетворения требований о возмещении вреда, причиненного жизни и здоровью, а также требований о взыскании алиментов.

Во вторую очередь производится списание по исполнительным документам, предусматривающим перечисление или выдачу денежных средств для расчетов по выплате выходных пособий и оплате труда с лицами, работающими по трудовому договору, в том числе по контракту, выплате вознаграждений по авторскому договору.

В третью очередь производится списание по платежным документам, предусматривающим перечисление или выдачу денежных средств для расчетов, по оплате труда с лицами, работающими по трудовому договору (контракту), а также по отчислениям в Пенсионный фонд РФ, Фонд социального страхования, Фонд обязательного медицинского страхования.

В четвертую очередь производится списание по платежным документам, предусматривающим платежи в бюджет и внебюджетные фонды, отчисления в которые не предусмотрены в третьей очереди.

В пятую очередь производится списание по исполнительным документам, предусматривающим удовлетворение других денежных требований.

В шестую очередь производится списание по платежным документам в порядке календарной очередности.

Ограничение прав владельца счета на распоряжение находящимися на нем денежными средствами не допускается, за исключением случаев, предусмотренных законодательством.

1.2. Принципы организации безналичного расчета

Развитие рыночных отношений в экономике потребовало изменения основ системы безналичных расчетов, в том числе принципов их организации [22].

Первый принцип безналичных расчетов в рыночных условиях хозяйствования состоит в их осуществлении по банковским счетам, которые открываются клиентам для хранения и перевода средств. Названный принцип безналичных расчетов характеризуется тем, что все расчеты предприятий и организаций проводятся через учреждения банков. Важно подчеркнуть, что данный принцип безналичных расчетов в условиях рынка имеет отношение как к юридическим, так и физическим лицам, в то время как раньше касался исключительно юридических лиц, поскольку существовало четкое законодательное разграничение сфер наличного и безналичного денежного оборота.

Второй принцип безналичных расчетов заключается в том, что платежи со счетов должны осуществляться банками по распоряжению их владельцев в порядке установленной ими очередности платежей и в пределах остатка средств на счете. В этом принципе закреплено право субъектов рынка самим определять очередность платежей с их счетов. Это представляет собой значительный шаг на пути к утверждению подлинной экономической самостоятельности хозяйственников.

Третий принцип - принцип свободы выбора субъектами рынка форм безналичных расчетов и закрепления их в хозяйственных договорах при невмешательстве банков в договорные отношения.

Однако следует добавить еще два принципа организации безналичных расчетов: срочность платежа и обеспеченность платежа. Принцип срочности платежа означает осуществление расчетов строго исходя из сроков, предусмотренных в хозяйственных, кредитных, страховых договорах, трудовых соглашениях, договорах подряда и т. д. Экономический смысл установления этого принципа обусловлен тем, что получатель денежных средств заинтересован не в зачислении их на свой счет вообще, когда бы то ни было, а именно в заранее оговоренный, твердо фиксированный срок. Введение принципа срочности платежа имеет важное практическое значение. Предприятия и другие субъекты рыночных отношений, располагая информацией о степени срочности платежа, могут более рационально построить свой денежный оборот, более точно определить потребность в заемных средствах и смогут управлять ликвидностью своего баланса.

1.3. Формы безналичных расчетов и условия их применения

В зависимости от экономического содержания различают две группы безналичного обращения: по товарным операциям, т.е. безналичные расчеты за товары и услуги; по финансовым обязательствам, т.е. платежи в бюджет и во внебюджетные фонды, погашение банковских ссуд, уплата процентов за кредит, расчеты со страховыми компаниями. Значение безналичных расчетов состоит в том, что они ускоряют оборачиваемость средств, сокращают абсолютную величину наличных денег в обороте, сокращаются издержки на печатание и доставку наличных денег.

В соответствии с действующим законодательством в современных условиях допускается использование следующих форм безналичных расчетов[13]:

- платежные поручения;

- платежные требования-поручения;

- чеки;

- аккредитивы;

- векселя.

Формы расчетов между плательщиком и получателем средств определяются ими самими в хозяйственных договорах (соглашениях).

Взаимные претензии по расчетам между плательщиком и получателем платежа рассматриваются обеими сторонами без участия банковских учреждений. Спорные вопросы решаются в суде, третейском суде и арбитраже.

Претензии к банку, связанные с выполнением расчетно-кассовых операций, направляются клиентами в письменной форме в обслуживающий их банк. Сами банки ведут переписку по этим претензиям между собой при участии РКЦ.

За несвоевременное или неправильное списание средств со счета владельца, а также несвоевременное или неправильное зачисление банком сумм, причитающихся владельцу счета, последний имеет право потребовать от банка уплатить в свою пользу штраф в размере 0,5% от суммы, несвоевременно или неправильно списанной за каждый день задержки.

Расчетные документы, используемые при действующих формах расчетов, принимаются банком к исполнению только при их соответствии стандартизированным требованиям и, следовательно, должны содержать следующие данные:

- наименование расчетного документа, число, месяц, год его выписки;

- наименование плательщика, номер его счета в банке, наименование и номер банка плательщика;

- наименование получателя средств, номер его счета в банке, наименование и номер банка получателя средств;

- назначение платежа (в чеке не указывается);

- сумма платежа (цифрами и прописью).

Первый экземпляр расчетного документа должен быть обязательно подписан должностными лицами, имеющими право распоряжаться счетом в банке и иметь оттиск печати. Списание средств со счета плательщика производится только на основании первого экземпляра расчетного документа.

Расчетные документы (кроме чеков) выписываются, как правило, с использованием технических средств в один прием под копирку. Чеки выписываются от руки чернилами или шариковыми ручками.

Расчетные документы принимаются банками к исполнению в течение операционного дня банка (операционный день устанавливается до 13 часов). Документы, принятые банком от клиентов в операционное время, проводятся им по балансу в этот же день.

Расчеты платежными поручениями

Платежное поручение представляет собой письменное распоряжение владельца счета банку о перечислении определенной денежной суммы его счета (расчетного, текущего, бюджетного, ссудного) на счет другого предприятия-получателя средств в том же или другом одногороднем или иногороднем учреждении банка.

Возможности применения в расчетах платежных поручений многообразны. С их помощью осуществляются расчеты в хозяйстве как по товарным, так и по нетоварным операциям. При этом все нетоварные платежи совершаются исключительно платежными поручениями.

При расчетах за товары и услуги платежные поручения используются в следующих случаях:

- за полученные товары и оказанные услуги прямого акцепта товара при условии ссылки в поручении на номер и дату товарно-транспортного документа, подтверждающего получение товаров или услуг плательщиком;

- для платежей в порядке предварительной оплаты и услуг (при условии ссылки в поручении на номер договора, соглашения, контракта, в которых предусмотрена предварительная оплата);

- для погашения кредиторской задолженности по товарным операциям;

- при расчетах за товары и услуги по решениям суда и арбитража;

- при арендной плате за помещения;

- платежи транспортным, коммунальным, бытовым предприятиям за эксплуатационное обслуживание и др.

В расчетах по нетоварным операциям платежные поручения используются для:

- платежей в бюджет;

- погашения банковских ссуд и процентов по ссудам;

- перечисления средств органам государственного и социального страхования;

- взносов средств в уставные фонды при учреждении АО, товариществ и т.п.;

- приобретения акций, облигаций, депозитных сертификатов, банковских векселей;

- уплаты пени, штрафов, неустоек и т. д.

Платежное поручение выписывается плательщиком на бланке установленной формы, содержащем все необходимые реквизиты для совершения платежа и представления в банк, как правило, в 4-х экземплярах, каждый из которых имеет свое определенное назначение:

- 1-й экземпляр используется в банке плательщика для списания средств со счета плательщика и остается в документах для банка;

- 4-й экземпляр возвращается плательщику со штампом банка в качестве расписки о приеме платежного поручения к исполнению;

- 2-й и 3-й экземпляры платежного поручения отсылаются в банк получателя платежа; при этом 2-й экземпляр служит основанием для зачисления средств на счет получателя и остается в документах для этого банка, а 3-й экземпляр прилагается к выписке со счета получателя как основание для подтверждения банковской проводки.

Платежное поручение принимается банком к исполнению только при наличии достаточных средств на счете плательщика. Для совершения платежа может использоваться также ссуда банка при наличии у хозоргана права на ее получение.

Поручение действительно в течение 10 дней со дня его выписки (день выписки в расчет не принимается). Схема документооборота при расчетах платежными поручениями за фактически полученный товар, оказанные услуги, выполненные работы выглядит следующим образом (рис.1.).

При постоянных и равномерных поставках товаров и оказании услуг покупатели могут рассчитываться с поставщиками платежными поручениями в порядке плановых платежей. В этом случае расчеты осуществляются не по каждой отдельной отгрузке или услуге, а путем периодического перечисления средств со счета покупателя на счет поставщика в конкретные сроки и в определенной сумме на основе плана отпуска товаров и услуг на предстоящий месяц, квартал. Таким путем могут производиться расчеты между торговыми организациями, их поставщиками, между торфопредприятиями, электростанциями и производственными предприятиями за уголь, газ, электроэнергию, металл и т. д.

Рис. 1. Схема документооборота при расчетах платежными поручениями

Расчеты платежными требованиями-поручениями

Платежное требование-поручение представляет собой требование поставщика к покупателю оплатить на основании приложенных к нему отгрузочных и товарных документов стоимость поставленной по договору продукции, выполненных работ, оказанных услуг.

Платежное требование-поручение выписывается поставщиком на основании фактической отгрузки продукции или оказания услуг на стандартизированном бланке в трех экземплярах и вместе с отгрузочными документами направляется в банк покупателя для оплаты. Возможен прием требований-поручений и на инкассо (в банке поставщика).

Инкассо - это банковская операция, посредством которой банк по поручению своего клиента получает причитающиеся ему денежные средства от других организаций и предприятий на основе товарных, расчетных и денежных документов. При инкассовой услуге банк поставщика сам пересылает платежные требования-поручения в банк плательщика через органы связи спецпочтой. При взаимной договоренности между поставщиком и покупателем и их банками в целях ускорения расчетов почтовая пересылка документов из банка поставщика в банк плательщика заменяется передачей их содержания по телетайпу или телефаксу. Инкассовые услуги поставщика предоставляются клиенту за комиссионное вознаграждение.

Поскольку инициатива в расчетах платежными требованиями-поручениями исходит от поставщика, то оплата этих документов может быть произведена только с согласия (акцепта) покупателя. С этой целью поступившие в банк покупателя платежные требования-поручения регистрируются в специальном журнале и передаются банком непосредственно плательщику под расписку для акцепта.

Отечественная банковская практика знает разные формы акцепта: положительный и отрицательный, предварительный и последующий, полный и частичный.

Положительный акцепт - форма акцепта, при которой плательщик обязан по каждому расчетному документу, содержащему требование поставщика на оплату, заявить в письменной форме либо свое согласие на оплату, либо отказ от акцепта.

Отрицательный акцепт - форма акцепта, при которой плательщик письменно уведомляет банк только об отказе акцепта. Не заявленные в условленный срок отказы расцениваются банком как согласие плательщика на оплату (молчаливый акцепт).

Предварительный акцепт означает, что плательщик свое согласие на оплату требования поставщика дает до списания денег с его счета. При этом расчетный документ считается акцептованным, если плательщик не заявил банку об отказе в течение трех рабочих дней. При этом день поступления расчетного документа в банк во внимание не принимается. Оплата производится на следующий день по истечении срока акцепта.

Последующий акцепт предусматривает немедленную оплату расчетных документов по мере их поступления в банк в течение операционного дня банка.

До 1991 г. в нашей стране основной формой акцепта был отрицательный акцепт предварительного характера.

Сегодня положение «О безналичных расчетах в Российской Федерации» предусматривает использование в расчетах платежных требований-поручений положительной формы акцепта, которая всегда имеет предварительный характер.

Заявленный плательщиком отказ может быть полным или частичным и обязательно должен быть мотивирован.

Традиционными мотивами отказов от акцепта являются следующие:

- товар не заказан;

- счет бестоварный;

- отсутствует согласованная цена;

- отгрузка по ненадлежащему адресу, а также другие мотивы, связанные с нарушением договорных обязательств со стороны поставщика.

Как правило, мотив отказа от акцепта должен быть подтвержден ссылками на соответствующие пункты договора между поставщиком и покупателем.

Для акцептования платежного требования-поручения плательщику дается три рабочих дня (не считая дня поступления его в банк плательщика).

При согласии оплатить полностью или частично платежное требование-поручение плательщик заверяет его подписями лиц, уполномоченных распоряжаться счетом в банке, и оттиском печати на всех экземплярах и сдает их в обслуживающий банк. При этом:

- 1-й экземпляр служит основанием для списания средств со счета плательщика и остается в документах для банка;

- 2-й экземпляр высылается в банк поставщика, где служит основанием для зачисления средств на счет поставщика;

- 3-й экземпляр возвращается плательщику как расписка в совершении банковской операции по его счету.

При частичном отказе от оплаты в платежном требовании-поручении в графе “Сумма к платежу” плательщик проставляет ту сумму, которую согласен оплатить.

В случае отказа полностью или частично оплатить платежное требование-поручение плательщик оформляет сопроводительное письмо (извещение) с мотивировкой отказа от акцепта. Если отказ частичный, то сопроводительное письмо передается плательщиком в обслуживающий его банк вместе с оформленным платежным требованием-поручением для пересылки его вместе с последним в банк поставщика. В случае полного отказа от акцепта платежное требование-поручение вместе с сопроводительным письмом возвращается к поставщику, минуя банк.

Расчеты платежными требованиями-поручениями, которые являются новой для нашей банковской практики формой безналичных расчетов (введена в 1990 г.), можно оценить как перспективные, так как они отвечают финансовым и хозяйственным интересам поставщиков и покупателей и укрепляют договорные отношения в хозяйстве: ускоряется выписка расчетных документов, так как их оформление осуществляет сам получатель платежа, (поставщик) сразу после отгрузки продукции или оказания услуг; поставщик имеет возможность на время отвлечения средств из хозяйственного оборота в отгруженные товары получить в банке факторинговый кредит (рис.2.).

Рис. 2. Схема документооборота при расчетах за товары и услуги платежными требованиями-поручениями

Чековая форма расчетов

Чек - письменное распоряжение плательщика своему банку уплатить с его счета держателю чека определенную денежную сумму. Различают денежные чеки и расчетные чеки.

Денежные чеки применяются для выплаты держателю чека наличных денег в банке (например, на заработную плату, хозяйственные нужды, командировочные расходы, закупки сельхозпродуктов и т. д.).

Расчетные чеки - это чеки, применяемые для безналичных расчетов. Расчетный чек - это документ установленной формы, содержащий безусловный письменный приказ чекодателя своему банку о перечислении определенной денежной суммы с его счета на счет получателя средств (чекодержателя). Расчетный чек, как и платежное поручение, оформляется плательщиком, но в отличие от платежного поручения чек передается плательщиком предприятию-получателю платежа в момент совершения хозяйственной операции, которое и предъявляет чек в свой банк для оплаты. Расчетные чеки могут быть покрытыми и непокрытыми.

Покрытые расчетные чеки - это чеки, средства по которым предварительно депонированы клиентом-чекодателем на отдельном банковском счете “Расчетные чеки”, что обеспечивает гарантию платежа по данным чекам.

Непокрытые расчетные чеки - чеки, платежи по которым гарантируются банком. В этом случае банк гарантирует чекодателю при временном отсутствии средств на его счете оплату чеков за счет средств банка. Сумма гарантий банка, в пределах которой могут быть оплачены чеки, учитывается в банке-гаранте на внебалансовом счете “Гарантии, поручительства, выданные банком”.

В настоящее время, согласно указаниям ЦБР, предусматривается использование в расчетах только покрытых расчетных чеков.

Для получения расчетных чеков клиент обращается в обслуживающий его коммерческий банк с заявлением по установленной форме, где указываются количество чеков и сумма общей потребности в расчетах чеками. На основании этих данных определяется лимит одного чека, который должен быть проставлен на оборотной стороне каждого чека. Заявление на выдачу чеков подписывается руководителем предприятия, главным бухгалтером и заверяется печатью.

Одновременно с заявлением клиент представляет в банк платежное поручение на перечисление заявленной денежной суммы с его расчетного счета на счет “Расчетные чеки” и только после депонирования этих средств имеет право на получение этих чеков.

Коммерческий банк перед выдачей чеков клиенту оформляет их в соответствии со следующими требованиями:

- наименование банка-плательщика, его номер и местонахождение;

- наименование чекодателя и номер его лицевого счета в банке;

- предельный размер суммы, на которую может быть выписан чек (проставляется на оборотной стороне чека);

- подпись должностного лица банка и печать.

Кроме того, работник банка должен под расписку проинформировать клиента о правилах пользования чеками и предупредить его об ответственности за утраченные или похищенные чеки. Убыток (в результате утраты или похищения чеков) несет сам чекодатель, если не будет доказано, что чек был оплачен по неосторожности или умыслу самого банка.

Вместе с чеками банк обязан выдать клиенту идентификационную карточку (чековая карточка). Она выдается в одном экземпляре независимо от количества чеков и идентифицирует чекодателя по каждому выданному им чеку.

Лицевая сторона чековой карточки должна содержать следующие данные:

- наименование банка-плательщика и его реквизиты;

- название “Чековая карточка” и ее номер;

- наименование чекодателя;

- образец подписи чекодателя;

- номер лицевого счета чекодателя.

На обратной стороне чековой карточки перечисляются условия, при которых банк гарантирует платеж по чекам:

- чек выписан на сумму, не превышающую лимит по нему;

- подписи чекодателя в чеке и чековой карточке идентичны;

- номера счета чекодателя в чеке и карточке одинаковы;

- чек должен быть предъявлен в банк в течение 10 дней со дня его выписки;

- чек должен быть оплачен по полной сумме, на которую он выписан, без какой-либо комиссии.

Перечисленные условия подписываются ответственным работником банка и удостоверяются печатью последнего.

Если клиент использовал все расчетные чеки, чековая карточка должна быть возвращена в банк и подлежит уничтожению. Карточка может быть оставлена предприятию в том случае, если предприятие заявило новую потребность в чеках и лимит одного чека при этом не изменился.

Документооборот при расчетах чеками сводится к следующему. Чекодатель в случае приобретения товаров, услуг выписывает расчетный чек, проставляя в нем следующие данные:

- сумму платежа (цифрами и прописью);

- наименование получателя платежа;

- место выписки чека;

- дату совершения платежа (при этом месяц указывается прописью).

Выписанный чек заверяется подписью чекодателя непосредственно в момент совершения оплаты (вручения чека получателю платежа).

Предприятие, принимающее в оплату расчетный чек (чекодержатель), должно убедиться в следующем:

- сумма чека не превышает предельной суммы, обозначенной на его оборотной стороне и в чековой карточке;

- номер счета чекодателя, проставленный в чеке, соответствует обозначенному в чековой карточке;

- подпись чекодателя, проставленная в чеке, идентична подписи, проставленной в чековой карточке.

Убыток, наступивший в результате неправильной проверки чека, несет само предприятие, принявшее чек в оплату (поставщик). Представитель последнего расписывается на обороте чека и проставляет оттиск штампа. Далее поставщик как чекодержатель может предъявлять этот чек в свой банк для получения платежа. Срок предъявления чека в банк - 10 календарных дней (не считая выписки).

Чекодержатель сдает чеки в банк, прилагая их к реестру в четырех экземплярах, который должен содержать полную информацию о чеках: номера чеков, счетов чекодателя и чекодержателя , а также обслуживающих их банков, сумму чеков. Реестр заверяется подписями двух первых лиц чекодержателя и печатью.

Зачисление средств на счет чекодержателя производится обслуживающим его банком только после поступления средств от чекодателя и обслуживающего его банка. Расчеты между банками чекодателя и чекодержателя идут через РКЦ и ЦБР. Правила совершения таких расчетов следующие. Главные территориальные управления ЦБР возлагают проведение операций по расчетам чеками внутри города на какой-либо один РКЦ. В этом РКЦ каждому коммерческому банку открывается отдельный счет на балансовом счете. На этот счет коммерческие банки должны перечислять все суммы, которые задепонированы их клиентами.

При расчетах чеками списание средств РКЦ с банка плательщика может производиться только при наличии у данного банка достаточной суммы средств. Дебетовое сальдо по счетам РКЦ для проведения расчетов по чекам не допускается.

РКЦ и коммерческие банки, использующие расчеты чеками, заключают специальное соглашение о порядке и правилах расчетов чеками. Выдача бланков чеков коммерческим банкам производится РКЦ по заявлению, подписанному лицом, уполномоченным распоряжаться корреспондентским счетом данного банка. Кассир РКЦ на заявлении и талоне к нему отмечает номера выдаваемых чеков и передает эту информацию операционисту, ведущему отдельный счет данного коммерческого банка по чекам. К платежу через РКЦ принимаются только те чеки, номера которых зарегистрированы в РКЦ. Бланки чеков в коммерческих банках и РКЦ учитываются на внебалансовом счете “Бланки строгой отчетности”.

При установлении фактов нарушения установленного порядка учета, хранения и использования бланков чеков коммерческие банки лишаются лицензии на осуществление банковских операций.

Лимитированная чековая книжка представляет собой сброшюрованные в виде книжки расчетные чеки (по 10, 20, 25 и 50 листов), которые могут быть выписаны предприятием на общую сумму, не превышающую установленного по этой книжке лимита. Лимит чековой книжки ограничен суммой предварительно депонированных в банке средств на отдельном банковском счете. Депозит создается на основании представленных предприятием в банк заявления и платежного поручения о списании соответствующей суммы с его расчетного счета либо за счет банковского кредита, что отражается следующими бухгалтерскими операциями по счетам.

Однако в отличие от прежнего порядка средства по таким чекам зачисляются получателю на основании кредитового авизо только после списания средств со счета чекодателя.

Это происходит следующим образом. Клиент, с которым рассчитались чеком из лимитированной чековой книжки, представляет его в свой коммерческий банк. Тот в свою очередь посылает чек почтой в банк плательщика. Там на основании этого документа составляется кредитовое авизо и отправляется обратно в банк клиента-получателя чека. Только тогда средства зачисляются на расчетный счет предприятию поставщику (рис.3.).

Рис.3. Схема документооборота при расчетах чеками с грифом “Россия” (во внутригородском, местном обороте)

Рис.3. Схема документооборота при расчетах чеками с грифом “Россия” (во внутригородском, местном обороте)

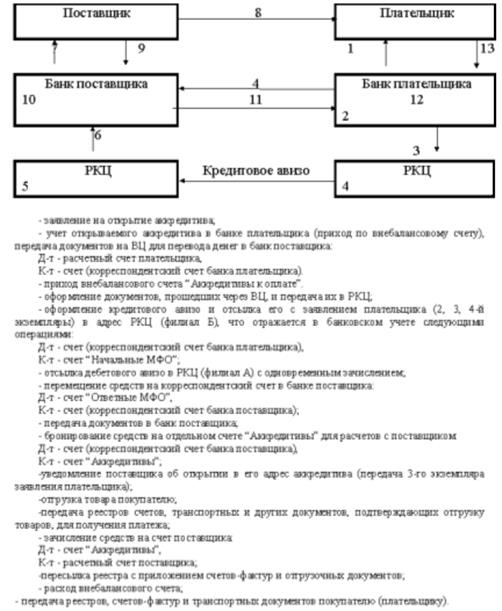

Расчеты аккредитивами

Аккредитив - это поручение банка покупателя банку поставщика об оплате поставщику товаров и услуг на условиях, предусмотренных в аккредитивном заявлении покупателя против представленных поставщиком соответствующих документов.

Аккредитивная форма расчетов используется только в иногороднем обороте. Аккредитив может быть предназначен для расчетов только с одним поставщиком. Срок действия аккредитива банковскими правилами не регламентируется, а устанавливается в договоре между поставщиком и покупателем. При данной форме расчетов платеж совершается по месту нахождения поставщика. В отличие от других форм безналичных расчетов аккредитивная форма гарантирует платеж поставщику либо за счет собственных средств покупателя, либо за счет средств его банка.

Аккредитивы могут быть двух видов: покрытые (депонированные) и непокрытые (гарантированные).

Покрытым считается аккредитив, при котором плательщик предварительно депонирует средства для расчетов с поставщиком. В этом случае банк плательщика (банк-эмитент) списывает средства с расчетного счета плательщика и переводит их в банк поставщика (исполняющий банк) на отдельный балансовый счет “Аккредитивы”, что находит отражение в следующих банковских проводках.

Приход внебалансового счета “Аккредитивы к оплате”.

В банке плательщика:

Д-т - расчетный счет плательщика;

К-т - счет (корреспондентский счет банка-эмитента в РКЦ).

В банке поставщика:

Д-т - счет (корреспондентский счет банка поставщика в РКЦ);

К-т - счет “Аккредитив”.

Депонирование средств в банке поставщика может быть произведено и за счет ссуды, полученной плательщиком в банке-эмитенте. В этом случае в банке плательщика проводка по счетам изменится и будет выглядеть следующим образом:

Д-т - ссудный счет плательщика, К-т - корреспондентский счет банка-эмитента в РКЦ.

В банке поставщика проводка по счетам не изменится. В банковской практике не предусмотрено выставление аккредитива частично за счет средств покупателя и частично за счет ссуды банка, т. е. по конкретному аккредитиву может быть использован только один источник платежа.

Непокрытый - это аккредитив, по которому платежи поставщику гарантирует банк. В этом случае плательщик обращается в свой банк с ходатайством выставить для него гарантированный аккредитив. Указанное ходатайство банк-эмитент удовлетворяет, как правило, в отношении платежеспособных, первоклассных клиентов и при условии установления между ним и банком, исполняющим аккредитив, корреспондентских отношений. При открытии гарантированного аккредитива банк-эмитент предоставляет исполняющему банку право списывать платежи по аккредитиву в пользу поставщика-получателя средств со своего корреспондентского счета.

В каждом аккредитиве нужно указать, является ли он отзывным или безотзывным. При отсутствии такого указания считается, что аккредитив отзывной. Особенность отзывного аккредитива в том, что он может быть изменен или аннулирован банком-эмитентом (по указанию покупателя) без предварительного согласования с поставщиком. Однако исполняющий банк обязан оплатить документы, выставленные поставщиком и принятые его банком, до получения последним уведомления об изменении или аннулировании аккредитива.

Безотзывной аккредитив не может быть изменен или аннулирован без согласия поставщика, в пользу которого он открыт.

Использование аккредитивной формы расчетов предусматривается в договоре между плательщиком и поставщиком, где, в частности, оговариваются конкретные условия расчетов по аккредитиву, срок его действия, вид и способ его исполнения, наименование банков плательщика и поставщика, перечень документов, против которых производится оплата и др. (рис.4.).

Основанием для открытия аккредитива плательщиком является телеграмма поставщика, что товар готов к отгрузке. Для открытия аккредитива плательщик представляет в свой банк заявление на стандартизированном бланке, где обязан указать:

- номер договора, в соответствии с которым открывается аккредитив;

- срок действия аккредитива (число и месяц закрытия аккредитива);

- наименование плательщика и номер его счета;

- наименование и номер банка плательщика;

- наименование поставщика и номер его счета;

- наименование и номер банка поставщика;

- полное наименование документов, против которых производятся выплаты по аккредитиву, срок их представления и порядок оформления;

- порядок оплаты товарно-транспортных документов поставщика (с акцептом уполномоченного покупателя или без акцепта);

- вид аккредитива;

- сумма аккредитива и другие необходимые данные.

Представленное заявление регистрируется банком плательщика в специальном журнале и приходуется по внебалансовому счету “Аккредитивы к оплате”. Заявление на открытие аккредитива предоставляется в количестве экземпляров, которое необходимо банку плательщика для выполнения условий аккредитива (обычно в пяти экземплярах).

Первый экземпляр с подписями и оттиском печати покупателя является основанием для списания средств с его расчетного счета и остается в документах для банка плательщика.

Пятый экземпляр возвращается плательщику в качестве расписки банка в совершении операции по его счету.

Второй, третий и четвертый экземпляры заявления через РКЦ направляются в банк поставщика, где:

- второй экземпляр, снабженный подписью должностных лиц и печатью банка плательщика, используется для депонирования средств на счете “Аккредитивы”;

- третий экземпляр вручается поставщику и служит основанием для отгрузки товаров;

- четвертый экземпляр используется в качестве лицевого счета поставщика по данному аккредитиву по балансовому счету.

Рис. 4. Схема документооборота при аккредитивной форме расчетов

Для получения средств по аккредитиву поставщик после отгрузки товаров представляет в свой банк товарно-транспортные документы и реестр счетов-фактур на отгруженную продукцию, на основании которых исполняющий банк проверяет выполнение поставщиком условий аккредитива, правильность оформления документов и только после этого производит выплаты по аккредитиву.

Реестр счетов-фактур представляется поставщиком банку в трех экземплярах, из которых: 1-й экземпляр используется в качестве основания для списания средств со счета и зачисления их на расчетный счет поставщика, 3-й экземпляр выдается поставщику с распиской банка в приеме документов, 2-й экземпляр с приложением товарно-транспортных документов и отметкой об использовании аккредитива (в полной или частичной сумме) отсылается банку плательщика для вручения последнему и одновременно отражается по расходу внебалансового счета “Аккредитивы к оплате”.

Если условиями аккредитива предусмотрен акцепт уполномоченного покупателя, то покупатель должен представить в банк поставщика:

- свой паспорт или заменяющий его документ;

- заполненную карточку образцов подписей;

- командировочное удостоверение или доверенность, выданные организацией, открывшей аккредитив.

Закрытие аккредитива в банке поставщика производится:

1) по истечении срока аккредитива;

2) по заявлению поставщика об отказе дальнейшего использования аккредитива до истечения срока.

3) по заявлению покупателя об отзыве аккредитива полностью или частично. Аккредитив закрывается или уменьшается в день получения извещения от банка-эмитента.

Неиспользованная сумма аккредитива возвращается банку плательщика для зачисления на счет, с которого депонировались средства.

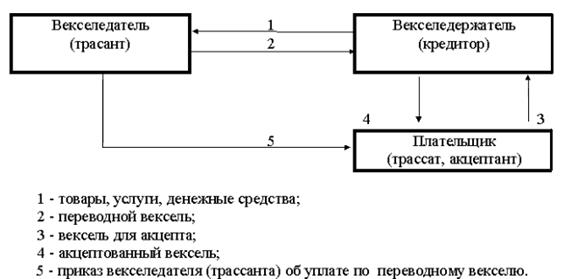

Вексельная форма расчетов

Вексельная форма расчетов представляет собой расчеты между поставщиком и плательщиком за товары и услуги с отсрочкой платежа (коммерческий кредит) на основе специального документа - векселя.

Вексель - это безусловное письменное долговое обязательство строго установленной законом формы, дающее его владельцу (векселедателю) бесспорное право по наступлении срока требовать от должника уплаты обозначенной в векселе денежной суммы. Закон различает два основных вида векселей: простые и переводные.

Рис. 5. Схемы документооборота переводного векселя

Вексельная форма расчетов предполагает обязательное участие в организации банковских учреждений. В частности, вексельное законодательство предусматривает инкассирование векселей банками, т. е. выполнение ими поручений векселедержателей после получения платежей по векселям в срок. Векселя, передаваемые в банк для инкассирования, снабжаются векселедержателем предпоручительной надписью на имя данного банка со словами: “для получения платежа” или “на инкассо”. Инкассируя вексель, банк берет на себя ответственность за предъявление векселя в срок плательщику и за получение причитающегося по нему платежа. Приняв вексель на инкассо, банк обязан своевременно переслать его в учреждение банка по месту платежа и поставить в известность плательщика повесткой о поступлении документа на инкассо. При получении платежа банк зачисляет его на счет клиента и сообщает ему об исполнении поручения.

За выполнение поручения по инкассированию векселей банк получает от клиента комиссионное вознаграждение в виде процента с полученной суммы платежа. Кроме того, банк взимает с клиента все расходы, связанные с отсылкой и присылкой документов, а также расходы, связанные с опротестованием векселя в случае несогласия плательщика платить по данному векселю или в случае его неплатежеспособности.

Комиссионное и иное вознаграждение банка за обслуживание вексельного оборота отражается в банковском учете по кредиту счета “Операционные и разные доходы”.

Операции по инкассированию банками векселей выгодны как для клиентов, так и для самого банка. Так клиент освобождается от необходимости следить за сроками предъявления векселей к платежу, а сам процесс получения платежа становится для него более быстрым, дешевым, надежным.

Для банка - это один из источников получения прибыли. Кроме того, в процессе совершения инкассовых операций на корреспондентском счете коммерческого банка сосредотачиваются значительные средства, которые он может пустить в оборот.

Глава 2. Учет безналичных расчетов на предприятии ООО «Сказка»

2.1. Организационно-экономическая характеристика предприятия

Объектом исследования дипломной работы является Общество с

ограниченной ответственностью ООО «Сказка», созданное в соответствии с действующим законодательством РФ и в соответствии с федеральным законом РФ № 14-ФЗ от 08.02.98г. «Об обществах с ограниченной ответственностью».

Общество вправе в установленном порядке открывать банковские счета на территории Российской Федерации и за ее пределами. Общество имеет круглую печать, содержащую его полное фирменное наименование на русском языке и указание на его место нахождения. Общество имеет штампы и бланки со своим наименованием, собственную эмблему и другие средства визуальной идентификации.

Общество является собственником принадлежащего ему имущества и денежных средств и отвечает по своим обязательствам собственным имуществом. Участники имеют предусмотренные законом и учредительными документами Общества обязательственные права по отношению к Обществу.

Участники не отвечают по обязательствам Общества и несут риск убытков, связанных с деятельностью Общества, в пределах стоимости внесенных ими вкладов. Принятие новых участников в состав Общества осуществляется по решению Общего собрания участников.

Целями деятельности Общества являются расширение рынка товаров и услуг, а также извлечение прибыли.

Общество для достижения целей своей деятельности вправе осуществлять любые имущественные и личные неимущественные права, предоставляемые законодательством обществам с ограниченной ответственностью, от своего имени совершать любые допустимые законом сделки, быть истцом и ответчиком в суде.

Общество является собственником имущества, приобретенного в процессе его хозяйственной деятельности. Общество осуществляет владение, пользование и распоряжение находящимся в его собственности имуществом по своему усмотрению в соответствии с целями своей деятельности и назначением имущества.

Имущество Общества учитывается на его самостоятельном балансе.

Общество имеет право пользоваться кредитом в рублях и в иностранной валюте.

Общество отвечает по своим обязательствам всеми своими активами. Общество не отвечает по обязательствам государства и участников Общества. Государство не отвечает по обязательствам Общества. Участники Общества не отвечают по обязательствам Общества и несут риск убытков, связанных с деятельностью Общества в пределах своих вкладов в уставный капитал. Участники, внесшие вклады не полностью, несут солидарную ответственность по обязательствам Общества в размере неоплаченной доли.

В случае несостоятельности (банкротства) Общества по вине его участников или по вине других лиц, которые имеют право давать обязательные для Общества указания либо иным образом имеют возможность определять его действия, на указанных участников или других лиц в случае недостаточности имущества может быть возложена субсидиарная ответственность по его обязательствам.

Общество может создавать самостоятельно и совместно с другими обществами, товариществами, кооперативами, предприятиями, учреждениями, организациями и гражданами на территории РФ организации с правами юридического лица в любых допустимых законом организационно-правовых формах. Общество вправе иметь дочерние и зависимые общества с правами юридического лица.

Общество может создавать филиалы и открывать представительства на территории Российской Федерации и за рубежом.

Общество самостоятельно планирует свою производственно-хозяйственную деятельность, а также социальное развитие коллектива. Основу планов составляют договоры, заключаемые с потребителями услуг Общества, а также поставщиками материально-технических и иных ресурсов.

Выполнение работ и предоставление услуг осуществляются по ценам и тарифам, устанавливаемым Обществом самостоятельно.

Общество вправе привлекать для работы российских и иностранных специалистов, самостоятельно определяя формы, размеры и виды оплаты труда.

Общество в целях реализации технической, социальной, экономической и налоговой политики несет ответственность за сохранность документов (управленческих, финансово-хозяйственных, по личному составу и др.); обеспечивает передачу на государственное хранение документов, имеющих научно-историческое значение, в государственные архивные учреждения в соответствии с действующим законодательством; хранит и использует в установленном порядке документы по личному составу.

Для достижения целей своей деятельности Общество может приобретать права, принимать обязанности и осуществлять любые действия, не запрещенные законодательством. Деятельность Общества не ограничивается оговоренной в Уставе. Сделки, выходящие за пределы уставной деятельности, но не противоречащие закону, являются действительными.

Высшим органом управления Общества является Общее собрание участников. Один раз в год Общество проводит годовое Общее собрание. Другие Общие собрания участников, кроме годового, являются внеочередными.

Совет директоров Общества осуществляет общее руководство деятельностью Общества, за исключением решения вопросов, отнесенных настоящим Уставом и Федеральным законом РФ "Об обществах с ограниченной ответственностью" к исключительной компетенции Общего собрания участников.

Единоличным исполнительным органом Общества является Генеральный директор. Генеральный директор руководит текущей деятельностью Общества и решает все вопросы, которые не отнесены настоящим Уставом и законом к компетенции Общего собрания участников Общества.

Для проверки и подтверждения правильности годовых отчетов и бухгалтерских балансов Общество вправе по решению Общего собрания участников привлекать профессионального аудитора (аудиторскую фирму), не связанного имущественными интересами с Обществом, лицом, осуществляющим функции Генерального директора и участниками Общества.

Аудиторская проверка может быть проведена также по требованию любого участника. В случае проведения такой проверки оплата услуг аудитора осуществляется за счет участника Общества, по требованию которого она проводится.

Решение о распределении прибыли принимает Общее собрание участников. Общество вправе принимать решение о распределении своей чистой прибыли между участниками Общества ежеквартально (раз в полгода или раз в год). Часть чистой прибыли, подлежащей распределению, распределяется пропорционально вкладам в уставный капитал Общества.

ООО «Сказка» специализируется на производстве отделочных строительных материалов и представляет спектр высококачественной продукции для отделки и ремонта жилых, служебных, производственных помещений: сухие смеси для полов, сухие смеси штукатурные, сухие смеси шпаклёвочные, сухие смеси клеевые, грунтовки, водно-дисперсионные краски, известняковые фракции.

Автоматизированные технологические линии, внедрение в производство новейших технологий, высококвалифицированный персонал, современная лаборатория, постоянная исследовательская работа по созданию рецептур, входной контроль качества сырьевых компонентов - всё это позволяет компании выпускать сертифицированную продукцию по ассортименту:

- сухие смеси для полов

- сухие смеси штукатурные для ручного и машинного применения

- сухие смеси шпаклёвочные

- сухие смеси клеевые

- грунтовки

- водно-дисперсионные краски

- известняковые фракции

Задача компании: повышение качества продукции и снижение цен для потребителя. Для этого технологи компании работают над оптимизацией состава рецептуры, проводят испытания с целью получения материалов с высокими техническими и эксплуатационными качествами, которые удобны для ручного и машинного нанесения и имеют экономичный расход.

Место положения: г. Москва, ул. Летниковская, д. 16, офис 405

Уставный капитал общества на 01.01.2006 составляет 50 000 руб.

Организационно структура управления компании ООО «Сказка» представлена на рис. 6.

Рис.6. Организационная структура управления ООО «Сказка»

Из рис. 6 видно, что организационная структура управления - линейно-функциональная. Линейно-функциональная (комбинированная) структура основана на тесном сочетании линейных и функциональных связей в аппарате управления. Она обеспечивает такое разделение труда, при котором линейные звенья принимают решения и управляют, а функциональные – консультируют, информируют, координируют и планируют хозяйственную деятельность.

Бухгалтерский учет на предприятии осуществляется бухгалтерией, являющейся структурным подразделением, возглавляемым главным бухгалтером.

Ответственность за организацию бухгалтерского учета, соблюдение законодательства при выполнении хозяйственных операций несет руководитель организации, за правильность ведения бухгалтерского учета несет ответственность главный бухгалтер.

Основными задачами бухгалтерского учета на предприятии являются:

- обеспечение контроля за наличием и движением имущества, использованием материальных, трудовых и финансовых ресурсов;

- своевременное предупреждение негативных явлений в хозяйственно-финансовой деятельности, выявление и мобилизация внутрихозяйственных резервов.

Главный бухгалтер назначается или освобождается от должности руководителем организации. Он подчиняется непосредственно руководителю организации и несет ответственность за формирование учетной политики, ведение бухгалтерского учета, своевременное представление полной и достоверной бухгалтерской отчетности. Главный бухгалтер организации обеспечивает контроль за хозяйственной деятельностью предприятия.

Основные технико-экономические показатели ООО «Сказка» за 2003 – 2004 гг. представлены в табл. 1.

Таблица 1

Технико-экономические показатели ООО «Сказка» за 2003 – 2005 гг.

| Показатели |

2003г. |

2004г. |

2005г. |

Абс.отклонения |

|

| 2004 к 2003 |

2005 к 2003 |

||||

| Выручка от реализации продукции, работ, руб. |

1385948 |

1546698 |

1579234 |

160750 |

193286 |

| Себестоимость реализованной продукции, руб. |

1035462 |

1124587 |

1135462 |

89125 |

100000 |

| Валовая прибыль, руб. |

350486 |

422111 |

443772 |

71625 |

93286 |

| Численность работников, чел. |

10 |

10 |

15 |

0 |

5 |

| Средняя заработная плата, руб. |

4950 |

5100 |

6800 |

150 |

1850 |

| Выработка на 1 рабочего, руб./чел. |

138595 |

154669,8 |

105282,3 |

16074,8 |

-33312,7 |

| Среднегодовая стоимость основных средств, руб. |

670245 |

769144 |

824123 |

98899 |

153878 |

| Фондоотдача, руб. |

2,07 |

2,01 |

1,92 |

-0,06 |

-0,15 |

Как показывают данные табл. 1, выручка от реализации продукции в 2005г. выросла по сравнению с 2004г. на 32536 руб. или на 2,1 %; по сравнению с2003г. рост составил 193286 руб. или на 13,9 % (рис.7).

Рис.7. Динамика выручки от реализации за 2003-2005гг., руб.

Себестоимость продукции в 2005г. по сравнению с 2004г. выросла незначительно – на 0,97 %, а по сравнению с 2003г. – на 9,7 % (рис.8).

Рис.8. Динамика себестоимости продукции за 2003-2005гг., руб.

По итогам 2005 года была получена валовая прибыль в размере 443772 руб.

Рис.9. Динамика валовой прибыли за 2003-2005гг., руб.

За счет опережающего роста выручки от реализации продукции (+2,1 %) над себестоимостью продукции (+0,97 %) прибыль в 2005г. выросла на 2,98 % по сравнению с 2004г.

Численность работников ООО «Сказка» в 2005г. увеличилась по сравнению с 2004г. на 50 % и составила 15 человек. Численность работников в 2004г. была такой же, как и в 2003г (рис.10).

Рис.10. Динамика численности работников за 2003-2005гг., руб.

Выросла средняя заработная плата сотрудников организации – с 5100 руб. в 2004г. до 6800 руб. в 2005г. По сравнению с 2003г. рост средней заработной платы составил 37,4 %.

Опережающий темп роста численности работников ООО «Сказка» (+50%) в 2005г. над ростом выручки от реализации продукции (+2%) привел к снижению выработки на 1 работника на 49388 руб. или на 31,93 %.

Среднегодовая стоимость основных средств выросла в 2005г. по сравнению с 2004. на 7,15 %., по сравнению с 2003г. – на 23 % (рис.11). Однако запаздывающий темп роста выручки от реализации продукции привел к снижению фондоотдачи в 2005г. на 4,71 %.

Рис.11. Динамика среднегодовой стоимости основных средств за 2003-2005гг., руб.

Компания научилась соблюдать баланс между новыми идеями и накопленными знаниями, для того чтобы обеспечивать максимальный комфорт и удовлетворять самые взыскательные вкусы потребителя.

2.2. Учет операций по расчетному счету

Нормативным документом, определяющим порядок осуществления безналичных расчетов, является положение ЦБ России от 03.10.02 г. № 2 «О безналичных расчетах в РФ».

Безналичные расчеты осуществляются предприятием через «Росбанк» г. Москвы.

Банк предоставляет следующие услуги по расчетно-кассовому обслуживанию [24]:

1) Открытие и закрытие расчетных, текущих, транзитных, специальных транзитных и иных счетов клиентам.

2) Осуществление безналичных переводов в рублях и иностранной валюте.

3) Зачисление средств на счета клиентов в рублях и иностранной валюте.

4) Осуществление платежей в режиме технического овердрафта (под будущие поступления средств).

5) Обслуживание клиентов в режиме продленного операционного дня.

6) Оперативное информирование клиента об операциях по его счетам по телефону/факсу на основании заключенного договора.

7) Оперативный розыск сумм и урегулирование рекламаций и запросов.

8) Начисление процентов на остатки по текущим счетам в долларах США и евро.

9) Формирование для клиентов любых форм отчетности о движении средств по их счетам в банке.

10) Осуществление валютного контроля за операциями клиентов.

11) Зачисление торговой выручки на счета клиентов.

12) Выдача наличных средств со счетов клиентов в рублях и иностранной валюте.

13) Прием торговой выручки в кассу вечернего пересчета с зачислением принятых средств на счета не позднее утра следующего банковского дня.

14) Прием наличной иностранной валюты (поврежденные или изъятые из обращения банкноты) для направления на инкассо.

15) Предоставление в аренду индивидуальных сейфов различных размеров для хранения ценностей.

16) Открытие операционных касс в помещениях клиентов.

17) Бесплатное консультирование клиентов по вопросам валютного законодательства и нормативно-правовой базы в области безналичных расчетов.

Тарифы на обслуживание в банке представлены в Приложении 5.

Банк осуществляет безналичные переводы в рублях, а также практически во всех иностранных валютах. Благодаря наличию широкой корреспондентской и своей собственной филиальной сети, банку удается существенно сократить сроки исполнения платежных документов клиентов. При этом перечисление средств осуществляется в день предоставления клиентами платежных документов.

Зачисление средств на счета клиентов в рублях и иностранной валюте осуществляется в день поступления средств на корреспондентские счета банка.

Безналичные операции проводятся банком в режиме продленного операционного дня без взимания каких-либо дополнительных комиссий с клиента.

Для обобщения информации о наличии и движении денежных средств на расчетном счете организации используется счет 51 «Расчетные счета».

Расчетный счет является активным; по его дебету записываются остаток денежных средств на расчетных счетах, открытых организацией в кредитных организациях на начало операционного дня (иного периода), и поступления на расчетный счет организации; по кредиту счета отражаются все платежи, осуществляемые с расчетного счета, а также суммы, выданные организации наличными в кассу.

Банк осуществляет операции по счетам на основании расчетных документов. На предприятии ООО «Сказка» работа с банком происходит по системе Банк-клиент. При проведении безналичных расчетов используются платежные поручения, которые передаются по электронным каналам связи.

Аналогично получается выписка из банка по движению денежных средств.

Типовые проводки на предприятии ООО «Сказка» по счету 51 «Расчетный счет» представлены в таблице 2.

Таблица 2

Типовые проводки ООО «Сказка» по счету 51 «Расчетный счет»

| № п/п |

Содержание операции |

Корреспондирующие счета |

|

| Дебет |

Кредит |

||

| 1. |

Внесены на расчетный счет наличные денежные средства из кассы организации |

51 |

50 |

| 2. |

Денежные средства, находящиеся в пути, зачислены на расчетный счет |

51 |

57 |

| 3. |

Денежные средства, поступившие от покупателя, либо аванс зачисленный на расчетный счет |

51 |

62 |

| 4. |

Денежные средства, полученные по договору краткосрочного (долгосрочного кредита, поступили на расчетный счет |

51 |

66, 67 |

| 5. |

Денежные средства, снятые с р/с, оприходованы в кассу |

50 |

51 |

| 6. |

Купленная иностранная валюта зачислена на валютный счет |

52 |

57 |

| 7. |

Направлены денежные средства с расчетного счета на покупку иностранной валюты |

57 |

51 |

| 8. |

Погашена задолженность перед поставщиками безналичными денежными средствами, выдан аванс поставщику |

60 |

51 |

| 9. |

Списаны с расчетного счета денежные средства в погашение краткосрочного (долгосрочного) кредита и процентов по нему |

66, 67 |

51 |

| 10. |

Уплачены с расчетного счета налоги и сборы в бюджет |

68 |

51 |

| 11. |

Уплачен с расчетного счета ЕСН |

69 |

51 |

Система «Клиент - Банк» предоставляет возможность, не выходя из своего офиса, передавать в Банк платежные поручения, получать выписки по счетам (в том числе промежуточные), направлять заявки на конверсионные операции, обмениваться с Банком сообщениями свободного формата (справки, запросы). Для работы Системы необходимы доступ в Интернет и компьютер с установленной подсистемой «Клиент».

Система «Клиент - банк» позволяет:

1) Создавать и передавать в Банк все основные виды денежно-расчетных документов (с контролем правильности ввода основных реквизитов):

· платежное поручение в российских рублях;

· заявление на перевод в иностранной валюте;

· поручение на обязательную продажу иностранной валюты;

· заявление на свободную продажу валюты;

· заявка на покупку валюты;

· заявка на конверсию иностранной валюты;

· справка о валютных операциях.

Сохранение стандартных реквизитов ускоряет подготовку новых документов (возможен импорт документов, заранее подготовленных внешней бухгалтерской программой «1С Бухгалтерия» в соответствующем формате).

2) Получать бухгалтерские и промежуточные (о текущем остатке до окончания операционного дня) выписки по рублевым и валютным счетам, а также приложения к ним.

3) Вести архивы платежных документов. Система автоматически сохраняет платежные документы, а организация получает возможность поиска информации в архиве. Это избавляет от рутинной работы с бумажными архивами, способствуя росту производительности в обработке информации по счетам. Вход в систему Банк- клиент осуществляется через пароль.

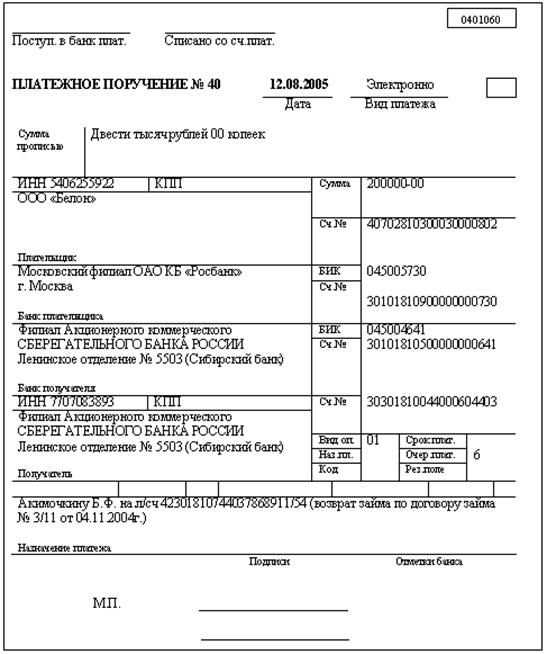

Платежное поручение – это распоряжение владельца счета (плательщика) обслуживающему его банку, оформленное расчетным документом, о переводе определенной денежной суммы на счет получателя средств (рис.1).

Рис.12. Образец платежного поручения

Банк исполняет платежное поручение в срок, предусмотренный законодательством, или в более короткий срок, установленный договором банковского счета.

Платежные поручения денежных средств производятся перечислением денежных средств по системе банк-клиент:

- за поставленные товары, выполненные работы, оказанные услуги;

- в бюджетные фонды и во внебюджетные фонды;

- в целях возврата кредитов и уплаты процентов по ним;

- в других целях, предусмотренных законодательством или договором.

В соответствии с условиями договора платежные поручения могут использоваться для предварительной оплаты товаров, работ, услуг. Платежные поручения принимаются банком не зависимо от наличия денежных средств на счете. Форма учета денежных средств по счету 51 журнально-ордерная.

2.3. Учет операций по валютному счету

Счет 52 "Валютные счета" предназначен для обобщения информации о наличии и движении денежных средств в иностранных валютах на валютных счетах организации, открытых в кредитных организациях на территории Российской Федерации и за ее пределами.

Порядок совершения и оформления операций по валютным счетам регулируется ЦБ РФ.

Открытие валютного счета предполагает открытие трех счетов для учета операций с иностранной валютой. Банк открывает:

- текущий валютный счет – для учета средств, остающихся в распоряжении организации после обязательной продажи экспортной выручки, и средств, не подлежащих обязательной продаже;

- транзитный валютный счет – для зачисления в полном объеме поступлений в иностранной валюте, в том числе и не подлежащих обязательной продаже;

- специальный транзитный валютный счет – для учета валюты, купленной на внутреннем валютном рынке.

Порядок совершения и оформления операций по валютному счету регулируется ЦБ РФ. Учет валютных операций ведется на счете 52 «Валютные счет». Основным счетом на предприятии является 52-1-1 «Текущий валютный счет».

Типовые проводки на предприятии ООО «Сказка» по счету 52 «Валютный счет» представлены в таблице 3.

Таблица 3

Типовые проводки ООО «Сказка» по счету 52 «Валютный счет»

| № п/п |

Содержание операции |

Корреспондирующие счета |

|

| Дебет |

Кредит |

||

| Покупка валюты для оплаты импортируемых материальных ценностей |

|||

| 1. |

Перечислены средства для покупки валюты |

57 |

51 |

| 2. |

Приобретенная банком валюта зачислена на специальный транзитный валютный счет |

52-1-3 |

57 |

| 3. |

Отражено комиссионное вознаграждение, удержанное банком за проведение операции по покупке валюты для оплаты импортируемых ценностей и отнесено на увеличение их стоимости |

91.2 |

51, 52-1-1 |

| 4. |

Отражена разница между курсом покупки валюты и официальным курсом Банка России |

57 |

91-1 |

| Использование иностранной валюты |

|||

| 1. |

Перечислены валютные средства поставщику в оплату импортируемых материальных ценностей |

60 |

52-1-3 |

| 2. |

Возврат краткосрочного кредита, полученного в иностранной валюте |

66 (67) |

52-1-1 52-1-3 |

Предприятие ООО «Сказка» имеет валютный счет в «Росбанке» г. Москвы.

Приобретенную валюту предприятие использует на оплату контрактов с иностранными партнерами, на погашение кредитов (займов), полученных в иностранной валюте.

2.4. Учет операций на специальных счетах в банках

Счет 55 "Специальные счета в банках" предназначен для обобщения информации о наличии и движении денежных средств в валюте Российской Федерации и иностранных валютах, находящихся на территории России и за ее пределами в аккредитивах, чековых книжках, иных платежных документах (кроме векселей), на текущих, особых и иных специальных счетах, а также о движении средств целевого финансирования в той их части, которая подлежит обособленному хранению.

В зависимости от форм расчетов, используемых ООО «Сказка», к счету 55 "Специальные счета в банках" открыты следующие субсчета:

· 55.1 "Аккредитивы";

· 55.2 "Чековые книжки";

· 55.3 "Депозитные счета"

Субсчет 55.1 "Аккредитивы" служит для учета движения средств, находящихся в аккредитивах.

Аккредитив - это условное денежное обязательство, принимаемое банком по поручению плательщика, произвести платежи в пользу получателя средств по предъявлении последним документов, соответствующих условиям аккредитива, или предоставить полномочия другому банку (далее - исполняющий банк) произвести такие платежи.

Зачисление денежных средств в аккредитивы отражается записью по дебету счета 55, субсчет "Аккредитивы", и кредиту счетов 51 "Расчетные счета", 52 "Валютные счета", 66 "Расчеты по краткосрочным кредитам и займам". По мере использования аккредитива на основании данных выписок кредитной организации производятся записи по дебету счета 60 "Расчеты с поставщиками и подрядчиками" и кредиту счета 55, субсчет "Аккредитивы". Неиспользованные средства в аккредитивах после перечисления их на тот счет в кредитной организации, с которого они были зачислены в аккредитив, отражаются в бухгалтерском учете проводкой, обратной зачислению.

При использовании организацией ООО «Сказка» формы расчетов чеками в бухгалтерском учете организации открывается субсчет 55.2 "Чековые книжки". Согласно ст.877 ГК РФ "чеком признается ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку произвести платеж указанной в нем суммы чекодержателю". Чековое обращение на территории России регламентируется ст.ст.877 - 885 ГК РФ, а в части, не урегулированной Кодексом, - Положением ЦБ РФ "О безналичных расчетах в Российской Федерации" от 8 сентября 2000 г. № 120-П, Правилами расчетов чеками на территории Российской Федерации и другими нормативными документами.

Чек должен содержать предусмотренные ст.878 ГК РФ обязательные реквизиты:

· наименование "чек", включенное в текст документа;

· поручение плательщику выплатить определенную денежную сумму;

· наименование плательщика и указание счета, с которого должен быть произведен платеж;

· указание валюты платежа;

· указание даты и места составления чека;

· подпись лица, подписывающего чек, - чекодателя.

Чек должен иметь покрытие в виде денежных средств, предварительно депонированных чекодателем на специальном банковском счете. Операции депонирования указанных средств отражаются по дебету счета 55, субсчет "Чековые книжки", и кредиту счетов 51 "Расчетные счета", 52 "Валютные счета", 66 "Расчеты по краткосрочным кредитам и займам" на сумму лимита денежных средств по чековой книжке.

Представление чека к платежу возможно двумя способами: путем непосредственного предъявления банку - плательщику и путем предъявления в кредитную организацию, обслуживающую чекодержателя, на инкассо. В последнем случае чек оплачивается в порядке исполнения инкассового поручения. По мере оплаты выданных организацией чеков при осуществлении расчетов за продукцию (работы, услуги) в бухгалтерском учете производится запись по дебету счетов 60 "Расчеты с поставщиками и подрядчиками", 76 "Расчеты с разными дебиторами и кредиторами" и кредиту счета 55, субсчет "Чековые книжки".

Субсчет 55.3 "Депозитные счета" предназначен для учета движения денежных средств, вложенных организацией в банковские и другие вклады (сберегательные сертификаты на депозитные счета в кредитные организации и т.п.).

Сертификат не может служить расчетным документом за проданные товары или оказанные услуги. Денежные расчеты по купле - продаже депозитных сертификатов и выплата сумм по ним осуществляются в безналичном порядке. Сертификаты выпускаются в валюте Российской Федерации.

В соответствии с действующим законодательством Российской Федерации и нормативными актами ЦБ РФ владельцами сертификатов могут быть резиденты и нерезиденты.

Денежные обязательства, возникающие при выпуске и обращении сертификатов, могут быть оплачены нерезидентами только с рублевых счетов.

Сертификаты должны быть срочными.

Проценты по первоначально установленной при выдаче сертификата ставке, причитающиеся владельцу по истечении срока обращения (когда владелец сертификата получает право востребования вклада или депозита по сертификату), выплачиваются кредитной организацией независимо от времени его покупки.

В случае досрочного предъявления сберегательного (депозитного) сертификата к оплате кредитной организацией выплачиваются сумма вклада и проценты, выплачиваемые по вкладам до востребования, если условиями сертификата не установлен иной размер процентов.

Если срок получения вклада (депозита) по сертификату просрочен, то кредитная организация несет обязательство оплатить означенные в сертификате суммы вклада и проценты по первому требованию его владельца. За период с даты востребования сумм по сертификату до даты фактического предъявления сертификата к оплате проценты не выплачиваются.

Проценты по сертификату кредитная организация начисляет не реже одного раза в месяц и не позднее последнего рабочего дня отчетного месяца, а выплачивает одновременно с погашением сертификата при его предъявлении.

Для передачи другому лицу прав, удостоверенных сертификатом на предъявителя, достаточно вручения сертификата этому лицу.

Права, удостоверенные именным сертификатом, передаются в порядке, установленном для уступки требований (цессии).

Уступка требования по именному сертификату оформляется на оборотной стороне такого сертификата или на дополнительных листах (приложениях) к именному сертификату двусторонним соглашением лица, уступающего свои права (цедента), и лица, приобретающего эти права (цессионария). Соглашение об уступке требования по депозитному сертификату подписывается с каждой стороны двумя лицами, уполномоченными соответствующим юридическим лицом на совершение таких сделок, и скрепляется печатью юридического лица.

В бухгалтерском учете приобретение депозитных сертификатов отражается по дебету счета 55, субсчет "Депозитные сертификаты", и кредиту счета 51 "Расчетные счета". Начисление дохода по сертификату записывается в бухгалтерском учете по дебету счета 55 и кредиту счета 91 "Прочие доходы и расходы". Погашение депозитных сертификатов в оговоренный срок отражается записью по кредиту счета 55, субсчет "Депозитные сертификаты", и дебету счета 51.

3. Совершенствование учета безналичных расчетов в ООО «Сказка»

3.1. Недостатки организации учета безналичных расчетов на предприятии

В ходе проверки организации учета безналичных расчетов на предприятии ООО «Сказка» были выявлены грубые нарушения, которые свидетельствуют о низкой эффективности системы внутреннего контроля за движением и сохранностью денежных средств:

· отсутствие в организации постоянно действующей системы проведения ревизий безналичных расчетов;

· наличие признаков формального проведения ревизий безналичных расчетов (одни и те же лица в ревизионной комиссии);

· отсутствие договора о полной материальной ответственности с кассиром;

· отсутствие необходимых реквизитов в первичных документах по учету безналичных расчетов;

· не ко всем выпискам банка приложены документы, подтверждающие выполнение финансовых операций, нашедших в ней отражение;

· допущены исправления в банковских документах;

· не соответствуют данные бухгалтерской отчетности и данным синтетического учета;

3.2. Пути совершенствования учета безналичных расчетов на предприятии

Для улучшения системы внутреннего контроля за движением и сохранностью денежных средств на предприятии предлагается ежегодно проводить внутренний аудит безналичных расчетов.

Согласно Федеральному закону от 07.08.2001 № 119-ФЗ "Об аудиторской деятельности" аудит представляет собой предпринимательскую деятельность по независимой проверке бухгалтерского учета и финансовой (бухгалтерской) отчетности организации и индивидуальных предпринимателей. Внутренний аудит является составной частью общего аудита, которую организуют на экономическом субъекте в интересах собственников. Цель внутреннего аудита - проверка соблюдения установленного порядка ведения бухгалтерского и налогового учета, отчетности. Внутренний аудит осуществляется специалистами по учету, контролю и анализу, работающими в штате организации с подчинением ее администрации.

Проверка банковских операций должна обеспечить проверку

соблюдения законности правил совершения операций по расчетному счету и

другим счетам в банке.

Прежде всего, аудитор устанавливает, сколько на предприятии имеется расчетных счетов, и при наличии нескольких таких счетов необходимо проверить, как ведется аналитический и синтетический учет по каждому из них.

Основная информация по расчетному счету содержится в банковских выписках и приложенных к ним первичных документах. Аудитор должен проверить, подтверждена ли каждая операция, отраженная в выписке, соответствующими первичными документами.

При аудите операций по расчетному счету необходимо обратить внимание на следующее:

- соответствие сумм в выписках банка суммам, указанным в приложенных к ним первичных документах;

- правильность и полноту зачисления денег, сданных в банк наличными;

- правильность отражения конвертации рубля;

- наличие штампа банка на первичных документах, приложенным к выпискам (в случае выявления документов без штампа банка, проводится встречная проверка в банке);

- обоснованность перечисления денежных средств акцептованными платежными поручениями через почтовые отделения связи, а также достоверность почтовых адресов получателей (депонированной зарплаты, алиментов и т.п.);

- правильность составления бухгалтерских проводок по операциям в банке;

- полноту и достоверность банковских выписок и документов к ним (остаток средств на конец периода в предыдущей выписке банка по счету должен равняться остатку средств на начало периода в следующей выписке).

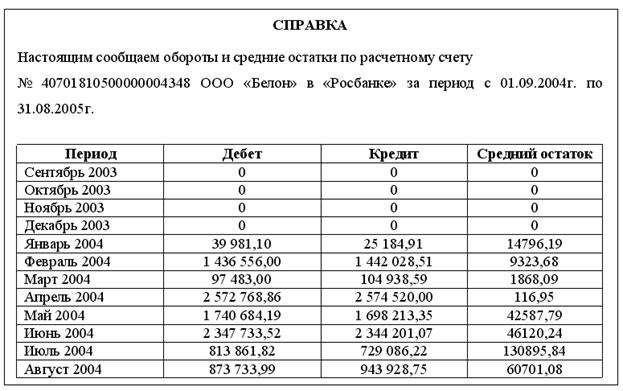

Аудитор может запросить в банке справку об остатке денежных средств на расчетном счете за любой интересующий его период и сверить эти остатки с отчетностью предприятия. Пример справки представлен на рис. 13.

Рис.13. Справка об остатке денежных средств на расчетном счете

Для проверки необходимо составить реестр платежей в произвольной форме (табл.4).

Таблица 4

Реестр платежей ООО №Сказка» по счету № 51 за период с 01.08.2005г. по 31.08.2005г.

| Дата |

Назначение платежа |