| Скачать .docx |

Реферат: Делегирование полномочий и ответственности на предприятии

СОДЕРЖАНИЕ

ВВЕДЕНИЕ………………………………………………………………………...2

1. ОПРЕДЕЛЕНИЕ СТОИМОСТИ ОСНОВНЫХ ФОНДОВ И

АМОРТИЗАЦИОННЫХ ОТЧИСЛЕНИЙ.................................................. .3

1.1 .Производственное оборудование……………………………………………3

1.2. Стоимость подъемно-транспортного оборудования………………………4

1.3. Стоимость производственной площади................................................ .5

1.4.Стоимость энергетического оборудования........................................... 6

1.5. Стоимость инструмента и оснастки...................................................... .6

1.6. Стоимость производственного и хозяйственного инвентаря.............. .7

1.7. Амортизационные отчисления основных фондов................................ .7

2. РАСЧЕТ ЗАТРАТ НА МАТЕРИАЛЫ................................................... .13

3.РАСЧЕТ ЧИСЛЕННОСТИ РАБОТАЮЩИХ ПО КАТЕГОРИЯМ И

ФОНДА ЗАРАБОТНОЙ ПЛАТЫ.............................................................. 15

3.1 .Численность основных рабочих........................................................... 15

3.2. Численность вспомогательных рабочих............................................... 16

3.3. Численность инженерно-технических работников и служащих.......... 17

3.4. Расчет фонда заработной платы........................................................... 17

4. РАСЧЕТ ОБЩЕПРОИЗВОДСТВЕННЫХ РАСХОДОВ....................... 23

5. КАЛЬКУЛИРОВАНИЕ СЕБЕСТОИМОСТИ ИЗГОТОВЛЕНИЯ

ПРОДУКЦИИ............................................................................................... 28

6. РАСЧЕТ ПРИБЫЛИ И ЦЕНЫ ИЗДЕЛИЯ............................................ .30

7. РАСЧЕТ ТЕХНИКО-ЭКОНОМИЧЕСКИХ ПОКАЗАТЕЛЕЙ.............. 32

8. РАСЧЕТ ЭКОНОМИЧЕСКОЙ ЭФФЕКТИВНОСТИ КАПИТАЛЬНЫХ

ВЛОЖЕНИЙ В ПРОИЗВОДСТВО............................................................. 37

9.ВЫВОДЫ.................................................................................................. 43

СПИСОК ИСПОЛЬЗОВАНОЙ ЛИТЕРАТУРЫ........................................ 44

ПРИЛОЖЕНИЕ............................................................................................ 45

ВВЕДЕНИЕ

Целью выполнения курсовой работы является закрепление и углубление знаний по курсу «Экономика предприятия», приобретение навыков самостоятельного использования теоретического курса для практических экономических расчетов участка машиностроительного предприятия.

Все экономические расчеты производятся для базового и проектного вариантов производства деталей А, Б, В.

В проектный вариант, в связи с применением новых технологических решению по сравнению с базовым, осуществляются дополнительные капитальные вложения на нулевом шаге срока инвестирования (t=0), что позволяет снизить трудоемкость каждой детали на 20%, а материалоемкость-на 10%.

1. ОПРЕДЕЛЕНИЕ СТОИМОСТИ ОСНОВНЫХ ФОНДОВ И АМОРТИЗАЦИОННЫХ ОТЧИСЛЕНИЙ

1.1.Производственное оборудование

Балансовая стоимость единицы оборудования:

![]()

где Ц- цена приобретения единицы оборудования;

σт , σф , σм - коэффициенты, учитывающие затраты на транспортировку, устройство фундаменты, монтаж соответственно.

Укрупненно можно принимать σт + σф + σм =0,3

Средняя цена единицы оборудования Ц=60000 руб.

Сср б =60000*(1+0,3)=78000 руб.

Число единиц оборудования участка рассчитывается по формуле:

где Ni - годовая программа выпуска i-той детали [Приложение];

Ti - трудоемкость i-той детали, мин. [Приложение];

Fдр - действительный годовой фонд времени работы оборудования, ч.;

Кв - коэффициент выполнения норм.

Укрупненно при 2-сменном режиме работы можно принять Fдр =4015 часов; Кв =1.

Полученное расчетное значение округляется до ближайшего большего целого числа (mпр ).

Общая стоимость оборудования:

![]()

Базовый вариант

Принимаю mпр =7

Соб =78000*7=546000 руб.

Проектный вариант

В связи с применением новых технологических решений по сравнению с

базовым, осуществляются дополнительные капиталовложения на нулевом

шаге срока инвестирования (t=0),что позволяет снизить трудоемкость каждой

детали на 20 %.

Трудоемкость изготовления детали : Тпр =Тбаз *0,8

ТА =48*0,8=38,4 мин.

ТБ =30*0,8=24 мин.

Тв =30*0,8=24 мин.

Принимаю mпр = 6

Соб =78000*6=468000 руб.

1.2. Стоимость подъемно-транспортного оборудования

Стоимость подъемно-транспортного оборудования может быть принята в размере 5% от стоимости производственного оборудования:

Спто = Соб *0,05

Базовый вариант Проектный вариант

СПТО = 546000*0,05=27300 руб. СПТО = 468000*0,05=23400 руб.

1.3. Стоимость производственной площади

Производственная площадь определяется по формуле:

![]()

где f с - средняя площадь, занимаемая единицей оборудования [Приложение];

K=l,l- коэффициент, учитывающий проходы и проезды.

Доля административно бытовых помещений, приходящаяся на участок, укрупненно принята 10% от величины производственной площади:

![]()

Общая стоимость производственной площади:

![]()

где Цпр , ЦАБП – стоимость 1 м2 площади соответственно производственной и административно-бытовой [Приложение].

Базовый вариант Проектный вариант

Snp =20*7* 1,1=154 м2 Snp =20*6* 1,1=132 м2

SАБП =154*0,1=15,4 м2 SAB П =132*0,1=13,2 м2

Спп =154*320+15,4*550 =57750 руб. Спп = 132*320+13,2*550 = 49500 руб.

1.4.Стоимость энергетического оборудования

Стоимость энергетического оборудования (доля стоимости цеховых распределительных устройств, энергетических установок и сетей, приходящихся на участок):

![]()

где Цэ - стоимость энергооборудования, приходящаяся на 1 кВт установленной мощности оборудования участка, руб. [Приложение];

NM - суммарная мощность установленного оборудования участка, кВт, определяется по формуле:

![]()

где Ncp - средняя установленная мощность единицы оборудования, кВт.

Ncp =9 kBt

Базовый вариант Проектный вариант

NM =9*7=63 кВт NM =9*6=54 кВт

Сэ =54*63=3402 руб. Сэ =54*54=2916 руб.

1.5. Стоимость инструмента и оснастки

Стоимость инструмента и оснастки, включаемых в основные фонды, принимается укрупненно 5% от балансовой стоимости производственного оборудования для механических цехов:

![]() ,

,

Базовый вариант Проектный вариант

Синс =0,05*546000 =27300 руб. Синс =0,05*468000=23400 руб.

1.6. Стоимость производственного и хозяйственного инвентаря

Стоимость производственного и хозяйственного инвентаря принята укрупненно в размере 0,5% от совместной стоимости производственного оборудования и площадей:

![]() ,

,

Базовый вариант Проектный вариант

Синв =0,005*(546000+57750)=3018,75 руб. Синв =0,005*(468000+49500)=2587,5 руб.

1.7 Амортизационные отчисления основных фондов

Норма износа и величина амортизационных отчислений определяется по действующим нормативам, в зависимости от срока полезного использования и принадлежности к амортизационным группам основных производственных фондов.

Расчет амортизационных отчислений основных фондов производится линейным методом:

Иi год = (Соф i *Кд i )/100

Kд i =(1/n)*100%,

где n- срок полезного использования основных производственных фондов i-гo вида, год. Выбирается из диапазона соответствующей амортизационной группы, предложенного в таблице 1.

Таблица 1 – Срок полезного использования основных средств и принадлежность к амортизационным группам

Таблица 1

| Наименование ОФ |

№ амортиз.группы |

Срок использов. ОФ ,в годах |

| 1. Производственная площадь |

9 |

25 |

| 2. Производственное оборудование |

5 |

7 |

| З. Подъемн.-трансп. оборудование |

4 |

5 |

| 4. Энергетическое оборудование |

6 |

10 |

| 5. Инструменты и приспособления |

2 |

2 |

| 6. Производственный и хозяйственный инвентарь |

1 |

1 |

Кпп = (1/25)* 100=4%

Кпо =(1/7)*100=14,3%

Кпто =(1/5)* 100=20%

Кэо =( 1/10)* 100=10%

Кип =(1/2)* 100=50%

Кпи =(1/1)* 100=100%

Базовый вариант Проектный вариант

Апп =(57750*4)/100=2310 руб. Апп =(49500*4)/100=1980 руб.

Апо =(546000*14,3)/100=78078 руб. Апо =(468000*14,3)/100=66924 руб.

Апто =(27300 *20)/100=5460 руб. Апто =(23400*20)/100=4680 руб.

Аэо =(3402* 10)/100=340,2 руб. Аэо =(2916*10)/100 = 291,6 руб.

Аип =(27300*50)/100=13650 руб. Аип =(23400*50)/100=11700 руб.

Апи =(3018,75 *100)/100=3018,75 руб. Апи =(2587,5 * 100)/100=2587,5 руб.

Результаты расчетов сводятся в табл. 2-3.

Таблица 2-3- Стоимость и износ основных фондов

Базовый вариант

Таблица 2

| Наименование групп основных фондов |

Балансовая стоимость,тыс.руб. |

Износ на полное восстановление |

|

| Норма,% |

Годовая сумма, тыс.руб. |

||

| Производственная площадь |

57,75 |

4 |

2,31 |

| Производственное оборудование |

546 |

14,3 |

78,078 |

| Подъемно- транспортное оборудование |

27,3 |

20 |

5,46 |

| Энергетическое оборудование |

3,402 |

10 |

0,34 |

| Инструменты и приспособления |

27,3 |

50 |

13,65 |

| Производственный и хозяйственный инвентарь |

3,019 |

100 |

3,019 |

| Итого: |

664,77 |

- |

102,86 |

Проектный вариант

Таблица 3

| Наименование групп основных фондов |

Балансовая стоимость,тыс.руб. |

Износ на полное восстановление |

|

| Норма, % |

Годовая сумма, тыс. руб. |

||

| Производственная площадь |

49,5 |

4 |

1,98 |

| Производственное оборудование |

468 |

14,3 |

66,92 |

| Подъемно- транспортное оборудование |

23,4 |

20 |

4,68 |

| Энергетическое оборудование |

2,916 |

10 |

0,29 |

| Инструменты и приспособления |

23,4 |

50 |

11,7 |

| Производственный и хозяйственный инвентарь |

2,588 |

100 |

2,588 |

| Итого: |

569,8 |

- |

88,16 |

Для участка (детали А, Б, В) рассчитывается общая годовая трудоемкость выпуска продукции:

![]() ,

,

где n- количество деталей, закрепленных за участком;

ТА,Б,В - трудоемкость изготовления детали (А, Б, В), мин. [Приложение];

NA ,Б,В - годовая программа выпуска деталей (А, Б, В) [Приложение].

Затем определяется удельный коэффициент трудоемкости годовой программы каждой детали в годовой трудоемкости участка:

где Ti – трудоемкость i-ой детали, мин.;

Ni – годовая программа i-ой детали;

Ty – общая годовая трудоемкость участка.

Базовый вариант

Ty = 48*20000+30*10000+30*10000 =1560000 мин.

![]()

![]()

![]()

Проектный вариант

38,4*20000+24*10000+24*10000 =1248000 мин.

![]()

![]()

![]()

Расчет стоимости основных фондов участка приведен в табл. 4-5

Таблица 3- Расчет стоимости основных фондов участка

Базовый вариант

Таблица 4

| Наименование групп основных фондов |

Балансовая стоимость Сб, руб. |

Балансовая стоимость, отнесенная на вид детали |

Амортизационные отчисления, руб. |

Амортизационные отчисления, отнесенные на вид детали |

|||||||||||||

| А |

Б |

В |

А |

Б |

В |

||||||||||||

|

|

|

|

|

|

|

||||||||||||

| Производственная площадь |

57750 |

34650 |

11550 |

11550 |

2310 |

1386 |

462 |

462 |

|||||||||

| Производственное оборудование |

546000 |

327600 |

109200 |

109200 |

78078 |

46846,8 |

15615,6 |

15615,6 |

|||||||||

| Подъемно-транспортное оборудование |

27300 |

16380 |

5460 |

5460 |

5460 |

3276 |

1092 |

1092 |

|||||||||

| Энергетическое оборудование |

3402 |

2041,2 |

680,4 |

680,4 |

340 |

204 |

68 |

68 |

|||||||||

| Инструменты и приспособления |

27300 |

16380 |

5460 |

5460 |

13650 |

8190 |

2730 |

2730 |

|||||||||

| Производственный и хозяйственный инвентарь |

3019 |

1811,4 |

603,8 |

603,8 |

3019 |

1811,4 |

603,8 |

603,8 |

|||||||||

| Итого: |

664771 |

398862,6 |

132954,2 |

132954,2 |

102857 |

61714,2 |

20571,4 |

20571,4 |

|||||||||

Проектный вариант

Таблица 5

| Наименование групп основных фондов |

Балансовая стоимость Сб, руб. |

Балансовая стоимость, отнесенная на вид детали |

Амортизационные отчисления, руб. |

Амортизационные отчисления, отнесенные на вид детали |

|||||

| А |

Б |

В |

А |

Б |

В |

||||

|

|

|

|

|

|

|

||||

| Производственная площадь |

49500 |

29700 |

9900 |

9900 |

1980 |

1188 |

396 |

396 |

|

| Производственное оборудование |

468000 |

280800 |

93600 |

93600 |

66920 |

40152 |

13384 |

13384 |

|

| Подъемно-транспортное оборудование |

23400 |

14040 |

4680 |

4680 |

4680 |

2808 |

936 |

936 |

|

| Энергетическое оборудование |

2916 |

1749,6 |

583,2 |

583,2 |

290 |

174 |

58 |

58 |

|

| Инструменты и приспособления |

23400 |

14040 |

4680 |

4680 |

11700 |

7020 |

2340 |

2340 |

|

| Производственный и хозяйственный инвентарь |

2588 |

1552,8 |

517,6 |

517,6 |

2588 |

1552,8 |

517,6 |

517,6 |

|

| Итого: |

569804 |

341882,4 |

113960,8 |

113960,8 |

88158 |

52894,8 |

17631,6 |

17631,6 |

|

2. РАСЧЕТ ЗАТРАТ НА МАТЕРИАЛЫ

Затраты на материалы за вычетом возвратных отходов на 1 деталь определяются по формуле:

![]() ,

,

где М3 - масса заготовки детали, кг;

Ц3 - цена 1 кг материала данного (с учетом транспортно-заготовительных расходов) [Приложение];

М0 - масса реализуемых отходов, кг;

Ц0 - цена 1 кг реализуемых отходов [Приложение].

Масса заготовки определяется по формуле:

![]() ,

,

где Мд - масса детали, кг [Приложение];

Ким - коэффициент использования материала [Приложение].

Масса отходов определяется по формуле:

![]() ,

,

Для участка затраты на материалы определяются по каждой детали и суммарно общие.

При наличии деталей А, Б, В:

![]()

![]()

![]()

Общие затраты участка на материалы:

![]()

Базовый вариант

М3 А =5/0,72=6,9 кг.

М3 Б =4 /0,72=5,6 кг.

М3 в =3/0,72=4,2 кг.

М0 А =6,9-5=1,9 кг.

М0 Б =5,6-4=1,6 кг.

M0 b =4,2-3=1,2 кг.

СМ А =6,9*13-1,9*0,7=88,37 руб.

СМ Б =5,6*13-1,6*0,7 =71,68 руб.

СМ в =4,8*13-1,2*0,7=61,56 руб.

СМ об = 88,37*20000+71,68*10000+61,56*10000= 3099800 руб.

Проектный вариант

В проектный вариант, в связи с применением новых технических решений по сравнению с базовым, осуществляют дополнительные капитальные вложения, что позволяет снизить материалоемкость каждой детали на 10%

М3 А =6,9*0,9 = 6,2 кг.

М3 Б =5,6*0,9 =5,04 кг.

М3 В =4,2*0,9 =3,8 кг.

Мо А =6,2-5 = 1,2 кг.

М0 Б =5,04-4 =1,04 кг.

М0 В =3,8-3 =0,8 кг.

СМ А =6,2*13-1,2*0,7 =79,76 руб.

СМ Б =5,04*13-1,04*0,7 = 64,8 руб.

СМ В =3,8*13-0,8*0,7= 48,84 руб.

СМ об = 79,76*20000+55*10000+41,4*10000= 2559200 руб.

3. РАСЧЕТ ЧИСЛЕННОСТИ РАБОТАЮЩИХ ПО КАТЕГОРИЯМ И ФОНДА ЗАРАБОТНОЙ ПЛАТЫ

3.1 Численность основных рабочих

Расчетная численность основных рабочих участка рассчитывается по формуле:

,

,

где n- номенклатура деталей (А,Б,В);

Ti - трудоемкость i-ой детали, мин.;

Ni - годовая программа i-ой детали выпуска;

Fдр - действительный годовой фонд рабочего времени одного работника. Укрупненно принят Fдр =1870 час.

Явочная численность определяется округлением расчетного значения до ближайшего целого числа. При этом должно выполняться условие:

![]() ,

,

где h- сменность работ;

mпр - количество единиц установленного оборудования.

Списочная численность:

![]()

где К=1,1- коэффициент, учитывающий невыходы на работу по уважительной причине.

Базовый вариант

![]()

Принимаю 14 человек

14=2*7

Принимаю Ряв осн =14 человек

Рсп осн =14* 1,1 = 15,4

Принимаю Рсп °сн = 16 человек

Проектный вариант

![]()

Принимаю 12 человек

12=2*6

Принимаю Ряв осн =12 человек.

Рсп осн = 12* 1,1 = 13,2

Принимаю Рсп °сн =14 человек

Кроме основных рабочих, производящих продукцию, долевое участие работе участка принимают работники централизованных служб цеха, осуществляющие обеспечение процесса основного производства (вспомогательные рабочие, ИТР и служащие).

3.2 Численность вспомогательных рабочих

Численность вспомогательных рабочих (ремонтники, наладчики контролеры) укрупненно определена в размере 28% от численности основных рабочих.

Базовый вариант Проектный вариант

Рсп всп =16*0,28=4,5 человака Рсп всп =14*0,28=3,9 человека

Принимаю Рсп всп = 5 человек Принимаю Рсп всп = 4 человека

3.3 Численность инженерно-технических работников и служащих

Численность инженерно-технических работников и служащих укрупненно определена в размере 8% от численности всех рабочих (основных и вспомогательных).

Базовый вариант Проектный вариант

Рсп ИТР = (16+5)*0,08=1,7 РСП ИТР =(14+4)*0,08=1,4

Принимаю Рсп ИТР =2 человека Принимаю Рсп ИТР =2 человека

Общая численность работающих на участке:

![]() ,

,

Базовый вариант Проектный вариант

Руч об = 16+5+2=23 человека Руч об =14+4+2=20 человек

3.4 Расчет фонда заработной платы

Основная и дополнительная заработная плата основных рабочих на деталь:

![]() ,

,

где – Сзчср - часовая тарифная ставка среднего разряда, руб./ч [Приложение];

tд - время изготовления детали, мин.;

Кдз - коэффициент, учитывающий дополнительную заработную плату (оплата отпусков, доплаты к тарифу);

Км - коэффициент многостаночного обслуживания.

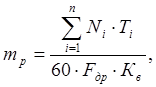

Годовой фонд заработной платы основных рабочих:

![]() ,

,

где NA ,Б,В - годовая программа выпуска деталей А, Б, В.

Заработная плата вспомогательных рабочих:

![]() ,

,

где Сзч ср - часовая ставка среднего разряда вспомогательных рабочих;

Кдз - коэффициент, учитывающий дополнительную заработную плату.

Рсп всп - численность вспомогательных рабочих.

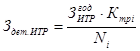

Заработная плата вспомогательных рабочих, приходящаяся на i-ую деталь:

,

,

где Ni годовой выпуск i-ой детали,

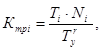

KТ pi -коэффициент удельной трудоемкости i-й детали в общей трудоемкости участка.

Для участка 3дет определяется по каждой детали (А, Б, В).

Заработная плата ИТР и служащих:

![]() ,

,

где Зм.ср - средняя месячная зарплата ИТР;

n- количество ИТР.

Заработная плата ИТР, относимая на деталь

,

,

Для участка расчеты заработной платы осуществляются в разрезе каждой детали и суммарно по участку.

Единый социальный налог в расчете на одну деталь:

![]() ,

,

где Здет i -заработная плата всех работающих на одну деталь(основные рабочие, вспомогательные, ИТР);

0,26-коэффициент, учитывающий нормативные, установленные законодательством, отчисления в пенсионный фонд, фонды социального и обязательного медицинского страхования- единый социальный налог (ЕСН).

Для участка расчет ведется в разрезе каждой детали и суммарно.

Средний разряд основных рабочих 4,4.

Рассчитаем ставку:

4 разряд – 31,76

5 разряд – 35,07

Сср =31,76+0,4*(35,07-31,76)=33,08 руб.

Средний разряд вспомогательных рабочих 5,7.

Рассчитаем ставку:

5 разряд – 32,68

6 разряд - 36,93

Сср =32,68+0,7*(36,93-32,68)=35,66 руб.

Кд3 =1,08

Км=1

Базовый вариант

С3осн А =1/60*33,08*48*1,08*1=28,6 руб.

С3осн Б =1/60*33,08 *30*1,08*1=17,9 руб.

С3осн В =1/60*33,08*30* 1,08* 1=17,9 руб.

ЗПОСН ГОД =28,6* 20000+17,9* 10000+17,9* 10000=930000 руб.

Звсп год =1870*35,66*1,08*5=360095 руб.

![]()

![]()

![]()

СИТР год =4500* 12*2=108000 руб.

![]()

![]()

![]()

Единый социальный налог в расчете на одну деталь:

Основные рабочие:

Зесн А =0,26*28,6=7,4 руб.

Зесн Б =0,26*17,9=4,7 руб.

Зесн В =0,26*17,9=4,7 руб.

Зесн осн 7,4+4,7+4,7=16,8 руб.

Вспомогательные рабочие:

Зесн А =0,26*10,8=2,8 руб.

Зесн Б =0,26*7,2=1,9 руб.

Зесн В =0,26*7,2=1,9 руб.

Зесн всп =2,8+1,9 +1,9=6,6 руб.

ИТР:

Зесн А =0,26*3,2=0,83 руб.

Зесн Б =0,26*2,2=0,57 руб.

Зесн В =0,26*2,2=0,57 руб.

Зесн ИТР =0,83+0,57+0,57=1,97 руб.

Проектный вариант

С3осн А =1 /60*33,08*38,4*1,08*1=22,9 руб.

С3осн Б =1/60*33,08*24*1,08*1=14,3 руб.

С3осн В =1 /60*33,08*24* 1,08* 1=14,3 руб.

ЗПОСН ГОД =22,9* 20000+14,3* 10000+14,3* 10000=744000 руб.

Звсп год =1870*35,66*1,08*4=288076 руб.

![]()

![]()

![]()

СИТР год =4500*12*2=108000 руб.

![]()

![]()

![]()

Единый социальный налог в расчете на одну деталь:

Основные рабочие:

Зесн А =0,26*22,9=5,9 руб.

Зесн Б =0,26*14,3=3,7 руб.

Зесн В =0,26*14,3=3,7 руб.

Зесн осн =5,9+3,7+3,7 = 13,3 руб.

Вспомогательные рабочие:

Зесн А =0,26*8,6=2,2 руб.

Зесн Б =0,26*5,8=1,5 руб.

Зесн В =0,26*5,8=1,5 руб.

Зесн всп =2,2+1,5+1,5=5,2 руб.

ИТР:

Зесн А =0,26*3,2=0,83 руб.

Зесн Б =0,26*2,2=0,57 руб.

Зесн В =0,26*2,2=0,57 руб.

Зесн ИТР =0,83+0,57+0,57=1,97 руб.

Результаты расчетов участка сводятся в табл. 6-7.

Таблица 5-6 - Расчет заработной платы и численности работающих

Базовый вариант

Таблица 6

| Наименование категорий работников |

Кол-во человек |

Годовая заработная плата (тыс.руб.) |

Единый социальный налог (тыс.руб.) |

На одну деталь |

|||||||||||||

| заработная плата (руб.) |

ЕСН (руб.) |

||||||||||||||||

| А |

Б |

В |

Всего |

А |

Б |

В |

Всего |

А |

Б |

В |

Всего |

А |

Б |

В |

Всего |

||

| Основные рабочие |

16 |

572 |

179 |

179 |

930 |

148 |

47 |

47 |

242 |

28,6 |

17,9 |

17,9 |

64,4 |

7,4 |

4,7 |

4,7 |

16,8 |

| Вспомогательные рабочие |

5 |

216 |

72 |

72 |

360 |

56 |

19 |

19 |

94 |

10,8 |

7,2 |

7,2 |

25,2 |

2,8 |

1,9 |

1,9 |

6,6 |

| ИТР и служащие |

2 |

64 |

22 |

22 |

108 |

16,6 |

5,7 |

5,7 |

28 |

3,2 |

2,2 |

2,2 |

7,6 |

0,83 |

0,57 |

0,57 |

1,97 |

| Итого: |

23 |

852 |

273 |

273 |

1398 |

220,6 |

71,7 |

71,7 |

364 |

42,6 |

27,3 |

27,3 |

97,2 |

11 |

7,17 |

7,17 |

25,37 |

Проектный вариант

Таблица 7

| Наименование категорий работников |

Кол-во человек |

Годовая заработная плата (тыс.руб.) |

Единый социальный налог (тыс.руб.) |

На одну деталь |

|||||||||||||

| заработная плата (руб.) |

ЕСН (руб.) |

||||||||||||||||

| А |

Б |

В |

Всего |

А |

Б |

В |

Всего |

А |

Б |

В |

Всего |

А |

Б |

В |

Всего |

||

| Основные рабочие |

14 |

458 |

143 |

143 |

744 |

119 |

37 |

37 |

193 |

22,9 |

14,3 |

14,3 |

51,5 |

5,9 |

3,7 |

3,7 |

13,3 |

| Вспомогательные рабочие |

4 |

172 |

58 |

58 |

288 |

44 |

15 |

15 |

74 |

8,6 |

5,8 |

5,8 |

20,2 |

2,2 |

1,5 |

1,5 |

5,2 |

| ИТР и служащие |

2 |

64 |

22 |

22 |

108 |

16,6 |

5,7 |

5,7 |

28 |

3,2 |

2,2 |

2,2 |

7,6 |

0,83 |

0,57 |

0,57 |

1,97 |

| Итого: |

20 |

694 |

223 |

223 |

1140 |

179,6 |

57,7 |

57,7 |

295 |

34,7 |

22,3 |

22,3 |

79,3 |

8,93 |

5,77 |

5,77 |

20,47 |

4. РАСЧЕТ ОБЩЕПРОИЗВОДСТВЕННЫХ РАСХОДОВ

Расчет общепроизводственных расходов:

![]() ,

,

Расходы на содержание и эксплуатацию оборудования

![]()

Износ оборудования на полное восстановление Си берется по данным табл. 2 (строка 2):

![]()

где Иоб год - годовая сумма износа производственного оборудования

Затраты на ремонт оборудования

![]()

где ам =0,3 - коэффициент, учитывающий затраты на текущие ремонты и осмотры;

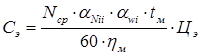

Затраты на силовую энергию

где Ncp - средняя установленная мощность единицы оборудования, кВт;

αNii - коэффициент использования электродвигателей по мощности (αNii = 0,75)

αWi - коэффициент, учитывающий потери электроэнергии в сети завода (αWi =1,1)

tM - норма машинного времени на годовой выпуск продукции, принята в размере 70% от годовой трудоемкости по участку Ту г , мин.

ηМ - средний КПД электродвигателей i-oгo вида оборудования ( ηМ = 0,8);

Цэ - стоимость 1 кВт-ч энергии, руб. [Приложение]

Затраты на смазочно-обтирочные материалы укрупненно приняты в размере 8% от затрат на ремонт оборудования:

![]()

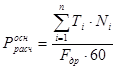

Расходы на эксплуатацию и обслуживание оборудования рассчитываются в разрезе каждой детали, перераспределив годовые затраты с помощью коэффициента удельной трудоемкости:

![]()

где Ктр i - коэффициент удельной трудоемкости i-ой детали;

Ni – годовая программа i-ой детали.

Годовые затраты на эксплуатацию технологической оснастки

![]()

Затраты на эксплуатацию специальных приспособлений

![]() ,

,

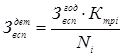

где Ki - балансовая стоимость приспособления i-oгo вида[Приложение];

δp = 1,4 - коэффициент, учитывающий затраты на ремонт;

Цв i - выручка от реализации приспособления i-й операции после его выбытия из эксплуатации,

![]()

Тn - срок погашения стоимости приспособления, годы, Тn =5 лет;

m - количество видов приспособлений.

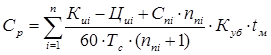

Затраты на эксплуатацию режущего инструмента

,

,

где n - количество типоразмеров инструмента;

Кui - балансовая стоимость i-oгo инструмента [Приложение];

Цui - цена реализации списанного инструмента;

Cni - затраты на 1 переточку, руб. [Приложение];

nп i – число переточек [Приложение];

Тс – период стойкости между двумя переточками [Приложение];

Куб =1– коэффициент случайности убыли инструмента;

tм – машинное время пользования i-м инструментом, мин. (может быть принято укрупненно 70% от трудоемкости).

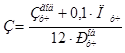

Затраты на мерительный инструмент

![]() ,

,

где См - сумма годовых затрат по эксплуатации i- ого вида мерительного инструмента (10% от балансовой стоимости приспособлений и инструмента).

Для участка расчет ведется по каждой детали.

![]()

Затраты на содержание помещений с учетом освещения, канализации, обеспечение горячей и холодной водой принимаются из расчета 20% от балансовой стоимости производственных площадей.

![]()

Расчет ведется по каждой детали

![]()

Прочие расходы принимаются в размере 0,5% от всей суммы общепроизводственных расходов.

Базовый вариант

Си год =78078 руб.

Ср =78078*0,3=23423 руб.

tM =1560000*0,7=1092000 мин.

Ссом =0,08* 23423=1874 руб.

Сэо =78078+23423+422297+1874 =525672 руб.

![]()

![]()

![]()

![]()

См =0,1*27300 =2730 руб.

Сосн =364+167212,5+2730=170306,5 руб.

![]()

![]()

![]()

Сзп =0,2*57750 =11550 руб.

![]()

![]()

![]()

Сзп всп ИТР =360000+108000=468000 руб.

Сесн всп ИТР =94000+28000=122000 руб.

Спр =(525672+170306,5+468000+122000+11550)*0,005=6487,6 руб.

Соп =1297528,5+6487,6=1304016,1 руб.

Проектный вариант

Си год =66920 руб.

Ср =66920*0,3=20076 руб.

tM =1248000*0,7=873600 мин.

Ссом =0,08* 20076=1606,08 руб.

Сэо =66920+20076+337838+1606,08=426440,08 руб.

![]()

![]()

![]()

![]()

См =0,1*23400=2340 руб.

Сосн =312+114660+2340 = 117312 руб.

![]()

![]()

![]()

Сзп =0,2*49500=9900 руб.

![]()

![]()

![]()

Сзп всп ИТР =288000+108000=396000 руб.

Сесн всп ИТР =72000+28000=100000 руб.

Спр =(426440,08+117312+396000+100000+9900)*0,005=5248,3 руб.

Соп =1049652+5248,3=1054900,3 руб.

Общепроизводственные расходы на деталь :

Соп дет = Соп * Ктр i /Ni

Базовый вариант Проектный вариант

Соп А = 1304016,1 *0,6/20000 =39,1 руб. Соп А = 1054900,3 *0,6/20000=31,65 руб.

Соп Б = 1304016,1 *0,2/10000 = 26,08 руб. Соп Б = 1054900,3 *0,2/10000 =21,09 руб.

Соп В = 1336992,2 *0,2/10000 = 26,08 руб. Соп В = 1054900,3 *0,2/10000 =21,09 руб.

5. КАЛЬКУЛИРОВАНИЕ СЕБЕСТОИМОСТИ ИЗГОТОВЛЕНИЯ

ПРОДУКЦИИ

Калькулирование себестоимости представляет собой учет затрат на единицу продукции по статьям калькуляции с учетом места их возникновения.

Общехозяйственные расходы приняты в размере 200% от зарплаты основных производственных рабочих.

Внепроизводственные расходы приняты в размере 15% от производственной себестоимости продукции.

Результаты предыдущих расчетов группируются в соответствии с предложенными статьями калькуляции в таблице 5.

Таблица 5 – Калькулирование себестоимости продукции

Базовый вариант

Таблица 8

| Наименование статей затрат |

Деталь А |

Деталь Б |

Деталь В |

Всего по участку, тыс.руб |

|||

| На деталь, руб. |

На программу, тыс.руб. |

На деталь, руб. |

На программу, тыс.руб. |

На деталь, руб. |

На программу, тыс.руб. |

||

| 1. Материалы за вычетом отходов |

88,37 |

1767,4 |

71,68 |

716,8 |

61,56 |

615,6 |

3099,8 |

| 2. Основная и дополнительная заработная плата основных производственных рабочих |

28,6 |

572 |

17,9 |

179 |

17,9 |

179 |

930 |

| 3. Единый социальный налог |

7,4 |

148 |

4,7 |

47 |

4,7 |

47 |

242 |

| 4.Общепроизводственные расходы |

39,1 |

782 |

26,08 |

260,8 |

26,08 |

260,8 |

1303,6 |

| Цеховая себестоимость (сумма ст. 1,2,3,4) |

163,47 |

3269,4 |

120,36 |

1203,6 |

110,24 |

1102,4 |

5575,4 |

| 5.Общехозяйственные расходы |

57,2 |

1144 |

224,92 |

2249,2 |

35,8 |

358 |

3751,2 |

| Производственная себестоимость (сумма ст. 1,2,3,4,5) |

220,67 |

4413,4 |

345,28 |

3452,8 |

146,04 |

1460,4 |

9326,6 |

| 6.Внепроизводственные расходы |

33,1 |

662 |

51,79 |

517,9 |

21,9 |

219 |

1398,9 |

| Полная себестоимость (сумма ст.1-6) |

253,77 |

5075,4 |

397,07 |

3970,7 |

167,94 |

1679,4 |

10725,5 |

Проектный вариант

Таблица 9

| Наименование статей затрат |

Деталь А |

Деталь Б |

Деталь В |

Всего по участку, тыс.руб |

|||

| На деталь,руб. |

На программу, тыс.руб. |

На деталь, руб. |

На программу, тыс.руб. |

На деталь, руб. |

На программу, тыс.руб. |

||

| 1. Материалы за вычетом отходов |

79,76 |

1595,2 |

69,8 |

698 |

48,84 |

488,4 |

2781,6 |

| 2. Основная и дополнительная заработная плата основных производственных рабочих |

22,9 |

458 |

14,3 |

143 |

14,3 |

143 |

744 |

| 3. Единый социальный налог |

5,9 |

118 |

3,7 |

37 |

3,7 |

37 |

192 |

| 4.Общепроизводственные расходы |

31,65 |

633 |

21,09 |

210,9 |

21,09 |

210,9 |

1054,8 |

| Цеховая себестоимость (сумма ст. 1,2,3,4) |

140,21 |

2804,2 |

108,89 |

1088,9 |

87,93 |

879,3 |

4772,4 |

| 5.Общехозяйственные расходы |

45,8 |

916 |

180,6 |

1806 |

28,6 |

286 |

3008 |

| Производственная себестоимость (сумма ст. 1,2,3,4,5) |

186,01 |

3720,2 |

289,49 |

2894,9 |

116,53 |

1165,3 |

7780,4 |

| 6.Внепроизводственные расходы |

27,9 |

558 |

43,42 |

434,2 |

17,47 |

174,7 |

1166,9 |

| Полная себестоимость (сумма ст.1-6) |

213,91 |

4278,2 |

332,91 |

3329,1 |

134 |

1340 |

8947,3 |

6. РАСЧЕТ ПРИБЫЛИ И ЦЕНЫ ИЗДЕЛИЯ

Цена детали:

Цi =Сп i +Пi ,

где Cni - полная себестоимость i –й детали, руб.;

Пi - планируемая прибыль на i -ю деталь , руб.

Для участка цена рассчитывается для каждой детали (ЦА ,ЦБ , ЦВ ).

Прибыль на единицу продукции базового варианта:

![]() ,

,

где Сп б - полная себестоимость изделия по базовому варианту.

Ризд - заданная рентабельность изделия, % [Приложение].

В условиях неизменной конъюнктуры рынка, цена изделия в базовом и проектном варианте равны.

Цб =Цп

Прибыль на единицу продукции проектного варианта:

Ппр =Ц-Сп пр

Сп пр - полная себестоимость единицы продукции проектного варианта.

Общая прибыль участка:

![]() ,

,

где Пi - прибыль i-гo изделия,

Ni - годовая программа i-гo изделия,

n - число видов изделий, закрепленных за участком.

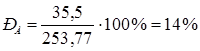

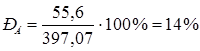

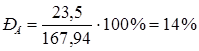

Базовый вариант

ПА =253,77*0,14 =35,5 руб.

ПБ =397,07*0,14 = 55,6 руб.

ПВ =167,94*0,14=23,5 руб.

ЦА =253,77+35,5 =289,27 руб.

ЦБ =397,07+55,6 =452,67 руб.

Цв =167,94+23,5=191,44 руб.

Пуч =35,5 * 20000+55,6* 10000+23,5* 10000=1501000 руб.

Проектный вариант

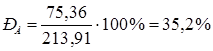

ПА =289,27-213,91 =75,36 руб.

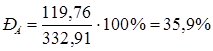

ПБ =452,67-332,91 =119,76 руб.

Пв =191,44-134=57,44 руб.

Пуч =75,36* 20000+119,76*10000+57,44*10000=3279200 руб.

7. РАСЧЕТ ТЕХНИКО-ЭКОНОМИЧЕСКИХ ПОКАЗАТЕЛЕЙ

Годовой выпуск в стоимостном выражении для участка:

![]() ,

,

где Цi - цена i-гo изделия;

Ni - годовая программа i-гo изделия;

n - число видов изделий, закрепленных за участком.

Выпуск продукции в год:

-на одного работающего:

![]() ,

,

где Руч об - численность работающих на участке;

-на одного производственного рабочего:

![]()

где Рсп °сн - численность основных рабочих;

-на единицу оборудования:

![]() ,

,

где mпр - установленное количество оборудования;

-на 1 м2 производственной площади:

![]() ,

,

где Snp - производственная площадь, м .

Среднемесячная зарплата:

-одного работающего:

,

,

где Зуч год - общая годовая заработная плата основных, вспомогательных рабочих и ИТР по участку

Руч об - списочная численность работающих;

Пуч - годовая прибыль участка;

-одного рабочего:

,

,

где Рсп осн - число основных производственных рабочих;

0,1*Пуч - часть прибыли, направляемой на дополнительную оплату труда;

Згод осн - годовой фонд заработной платы основных рабочих Энерговооруженность труда:

![]() ,

,

где Эi - суммарная мощность электродвигателей оборудования. Фондовооруженность:

![]() ,

,

где ОФб - балансовая стоимость производственных фондов, руб.;

ОС - стоимость оборотных средств (материалы).

Фондоотдача:

![]()

Рентабельность изделия:

![]() ,

,

где П- прибыль от реализации изделия i-го вида,

Сп – полная себестоимость изделия i-го вида,

Результаты сведены в таблице 6.

Базовый вариант

В=289,27 * 20000+452,67 * 10000+191,44 * 10000=12226500 руб.

Вуч =12226500/23=531587 руб.

Восн =12226500/16=764156 руб.

Воб =12226500/7=1746643 руб.

Впп =12226500/154=79393 руб.

Среднемесячная зарплата:

-одного работающего:

![]()

-одного рабочего:

![]()

![]()

![]()

![]()

Проектный вариант

В=289,27 * 20000+452,67 * 10000+191,44 * 10000=12226500 руб.

Вуч =12226500/20= 611325 руб.

Восн =12226500/14=873321 руб.

Воб =12226500/6=2037750 руб.

Впп =12226500/132= 92625 руб.

Среднемесячная зарплата:

-одного работающего:

![]()

-одного рабочего:

![]()

![]()

![]()

![]()

![]()

Таблица 6 - Технико-экономические показатели

Таблица 10

| Наименование показателей |

Единица измерения |

Базовый вариант |

Проектный вариант |

||||

| Абсолютные |

|||||||

| Годовой выпуск А) в натуральном выражении |

Шт. |

А |

Б |

В |

А |

Б |

В |

| 20000 |

10000 |

10000 |

20000 |

10000 |

10000 |

||

| Б) в стоимостном |

Тыс.руб. |

5785,4 |

4526,7 |

1914,4 |

5785,4 |

4526,7 |

1914,4 |

| Производственная площадь |

м2 |

154 |

132 |

||||

| Количество оборудования |

Ед. |

7 |

6 |

||||

| Установленная мощность |

кВт |

63 |

54 |

||||

| Численность работающих В том числе: основных производственных рабочих |

Чел |

23 16 |

20 14 |

||||

| Трудоемкость детали на программу |

Тыс.мин. |

960 |

300 |

300 |

768 |

240 |

240 |

| Стоимость основных фондов В том числе: стоимость оборудования |

Руб. |

664,77 546 |

482,73 468 |

||||

| Прибыль на единицу по участку |

Руб. |

35,5 |

55,6 |

23,5 |

75,36 |

119,76 |

57,44 |

| 1501000 |

3279200 |

||||||

| Относительные |

|||||||

| Выпуск продукции в год на: -одного работающего -одного основного производственного рабочего - единицу оборудования - 1 м2 производственной площади |

Руб. |

531587 764156 1746643 79393 |

611325 873321 2037750 92625 |

||||

| Среднемесячная зарплата - одного работающего - одного основного производственного рабочего |

Руб. |

5609,05 5625,52 |

6116,33 6380,47 |

||||

| Энерговооруженность труда |

кВт*ч/чел |

3,9 |

3,86 |

||||

| Фондовооруженность труда |

Руб/чел |

235286 |

223500 |

||||

| Фондоотдача |

Руб/руб |

3,25 |

3,9 |

||||

| Рентабельность |

% |

14 |

14 |

14 |

35,2 |

35,9 |

42,8 |

8. РАСЧЕТ ЭКОНОМИЧЕСКОЙ ЭФФЕКТИВНОСТИ КАПИТАЛЬНЫХ ВЛОЖЕНИЙ В ПРОИЗВОДСТВО

Для оценки инвестиционных проектов применяется показатель чистого дисконтированного дохода (ЧДД), позволяющий инвестору получить более реальное представление о его будущих доходах. Доходы инвестора, из-за неравноценности текущих и будущих поступлений, подлежат корректировке на величину упущенной им выгоды в связи с "замораживанием" денежных средств , отказанном от их использования в других сферах. Для отражения уменьшения абсолютной величины чистого дохода от реализации проекта в результате снижения «ценности» денег с течением времени, используется коэффициент дисконтирования:

a- l/(l+E)t ,

где Е- норма дисконтирования ( норма дисконта ) [Приложение];

t - порядковый номер временного интервала получения дохода. Расчет ЧДД проекта :

ЧДД =

![]()

Rt - поступление от реализации проекта (выручка) на t-м году расчета;

3t - текущие затраты на реализацию проекта ( себестоимость ) на t-м году расчета;

at - коэффициент дисконтирования;

Kt - капитальные вложения в проект на t-м году расчета;

t - номер временного интервала реализации проекта;

Т - срок реализации проекта (срок инвестирования) [Приложение];

ЧДД - интегральный эффект (дисконтированный доход) на t-м году расчета, равный разности дисконтированных поступлений и дисконтированных вложений (капитальных и текущих) в проект в расчетном году.

Дисконтированные поступления на t-ом году расчета:

Rt *at =Rt /(l+E)t

Дисконтированные текущие затраты на t-ом году расчета:

3t *at =3t /(l+E) t

Дисконтированные капитальные вложения на t-ом году расчета:

К t *а t = К t /(1+Е) t

а= 1/(1+Е)t , где Е - норма дисконтирования (норма дисконта), Е= 0,15;

t - порядковый номер временного интервала получения дохода.

а = 1/(1+Е)1

а0 = 1/(1+0,15)°= 1

а1 = 1/(1+0,15)1 = 0,87

a2 = 1/(1+0,15)2 =0,76

a3 = 1/(1+0,15)3 =0,66

a4 = 1/(1+0,15)4 = 0,57

a5 = 1/(1+0,15)5 =0,51

Базовый период

Дисконтированные поступления на t-м году расчета:

Rt *at =Rt /(l+E)1

R0 *a0 = 0*1 = 0

R1 *a1 = 12226500*0,87 =10637055 руб.

R2 *a2 = 12226500*0,76 = 9292140 руб.

R3 *a3 = 12226500*0,66 = 8069490 руб.

R4 *a4 = 12226500*0,57 = 6969105 руб.

R5 *a5 = 12226500*0,51 = 6235515 руб.

Дисконтированные текущие затраты на t-м году расчета: 3t *at =Зt /(1+E)t

30 *a0 = 0*1=0

31 *a1 = 10725500*0,87 = 9331185 руб.

32 *a2 = 10725500*0,76 = 8151380 руб.

33 *a3 = 10725500*0,66 = 7078830 руб.

34 *a4 = 10725500*0,57 = 6113535 руб.

35 *a5 = 10725500*0,51 = 5470005 руб.

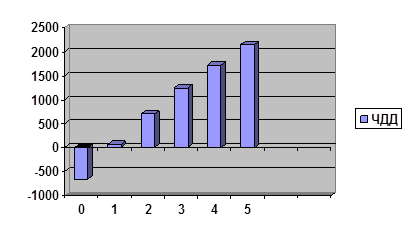

ЧДД рассчитаем следующим образом:

ЧДД 0 =-664770 руб.

ЧДД 1 = 10637055-9331185-578350=727520 руб.

ЧДД 2 = 9292140-8151380-505225=635535 руб.

ЧДД 3 = 8069490-7078830-438748=551912 руб.

ЧДД 4 = 6969105-6113535-378919=476651 руб.

ЧДД 5 = 6235515-5470005-339033=426477 руб.

Чистый дисконтированный доход с начала инвестиций рассчитаем:

ЧДД0 ни =-664770 руб.

ЧДД1 ни = ЧДД1 + ЧДД0 ни = 727520-664770 =62750 руб.

ЧДД2 ни = ЧДД2 + ЧДД1 ни = 635535+62750=698285 руб.

ЧДД3 ни = ЧДД3 + ЧДД2 ни = 551912+698285=1250197 руб.

ЧДД4 ни = ЧДД4 + ЧДД3 ни =476651+1250197=1726848 руб.

ЧДД5 ни = ЧДД5 + ЧДД4 ни = 426477+1726848=2153325 руб.

Расчеты приведены в таблице 7 .

Таблица 7 – ЧДД (базовый период).

Таблица 11

| Номер временного интервала |

Коэффициент дисконтирования |

Дисконтированные капиталовложения, тыс.руб. |

Дисконтированные текущие затраты, тыс.руб. |

Дисконтированные поступления, тыс.руб. |

Чистый дисконтированный доход, тыс.руб. |

Чистый дисконтированный доход с начала инвестиций,тыс.руб. |

| 0 |

1 |

664,77 |

0 |

0 |

-664,77 |

-664,77 |

| 1 |

0,87 |

578,35 |

9331,18 |

10637,05 |

727,52 |

62,75 |

| 2 |

0,76 |

505,22 |

8151,38 |

9292,14 |

635,54 |

698,28 |

| 3 |

0,66 |

438,74 |

7078,83 |

8069,49 |

551,91 |

1250,19 |

| 4 |

0,57 |

378,91 |

6113,53 |

6969,1 |

476,65 |

1726,84 |

| 5 |

0,51 |

339,03 |

5470 |

6235,51 |

426,48 |

2153,33 |

| Итого |

- |

2905,02 |

36144,92 |

41203,29 |

2153,33 |

2153,33 |

Срок окупаемости проекта (Ток ) представляет собой минимальный временный промежуток, начиная с которого первоначальные капитальные вложения и другие затраты в проект, покрываются суммарными результатами от его осуществления.

Окупаемость проекта:

Ток =0 год + (664,77 / 727,52) * 12 мес. = 10,92 мес.

Рисунок 1– Дисконтированный проект реальных денег в базовом периоде

Проектный период

Дисконтированные поступления на t-м году расчета:

Rt *at =Rt /(l+E)1

R0 *a0 = 0*1 = 0

R1 *a1 = 12226500*0,87 =10637055 руб.

R2 *a2 = 12226500*0,76 = 9292140 руб.

R3 *a3 = 12226500*0,66 = 8069490 руб.

R4 *a4 = 12226500*0,57 = 6969105 руб.

R5 *a5 = 12226500*0,51 = 6235515 руб.

Дисконтированные текущие затраты на t-м году расчета: 3t *at = 3t /(1+Е)t

30 *a0 = 0

31 *a1 = 8947300*0,87 =7784151 руб.

32 *a2 = 8947300*0,76=6799948 руб.

33 *a3 = 8947300*0,66 = 5905218 руб.

34 *a4 = 8947300*0,57=5099961 руб.

35 *a5 = 8947300*0,51 = 4563123 руб.

ЧДД рассчитаем следующим образом:

ЧДД 0 =0- (569800+100000)*1=- 669800 руб.

ЧДД 1 = 10675335-7784151-495726=2395458 руб.

ЧДД 2 = 9325580-6799948-433048=2092584 руб.

ЧДД 3 = 8098530-5905218-376068=1817244 руб.

ЧДД 4 = 6994185-5099961-324786=1569438 руб.

ЧДД 5 = 6257955-4563123-290598=1404234 руб.

Чистый дисконтированный доход с начала инвестиций рассчитаем:

ЧДД0 ни = -669800 руб.

ЧДД1 ни = ЧДД1 + ЧДД0 ни =2395458-669800=1725658 руб.

ЧДД2 ни = ЧДД2 + ЧДД1 ни = 2092584+1725658=3818242 руб.

ЧДД3 ни = ЧДД3 + ЧДД2 ни = 1817244+3818242=5635486 руб.

ЧДД4 ни = ЧДД4 + ЧДД3 ни =1569438+5635486=7204924 руб.

ЧДД5 ни = ЧДД5 + ЧДД4 ни = 1404234+7204924=8609158 руб.

Расчеты приведены в таблице 8.

Таблица 8 – ЧДД (проектный период).

Таблица 12

| Номер временного интервала |

Коэффициент дисконтирования, тыс. руб. |

Дисконтированные капиталовложения, тыс.руб. |

Дисконтированные текущие затраты, тыс.руб. |

Дисконтированные поступления, тыс.руб. |

Чистый дисконтированный доход, тыс.руб. |

Чистый дисконтированный доход с начала инвестиций, тыс.руб. |

| 0 |

1 |

669,8 |

0 |

0 |

-669,8 |

-669,8 |

| 1 |

0,87 |

495,73 |

7784,15 |

10637,05 |

2395,46 |

1725,66 |

| 2 |

0,76 |

433,05 |

6799,94 |

9292,14 |

2092,58 |

3818,24 |

| 3 |

0,66 |

376,07 |

5905,21 |

8069,49 |

1817,24 |

5635,49 |

| 4 |

0,57 |

324,79 |

5099,96 |

6969,1 |

1569,44 |

7204,92 |

| 5 |

0,51 |

290,6 |

4563,12 |

6235,51 |

1404,23 |

8609,15 |

| Итого |

- |

2590,04 |

30152,38 |

41203,29 |

8609,15 |

8609,15 |

Окупаемость проекта:

Ток =0 год + (669,8 / 2395,46) * 12 мес. = 3,36 мес.

![]()

Рисунок 2 - Дисконтированный поток реальных денег в проектном периоде.

9.ВЫВОДЫ

Цель курсовой работы - произвести экономические расчеты для базового и проектного вариантов производства деталей А,Б,В. Сравнивая их можно сделать вывод о том , проектный вариант является экономически эффективнее, чем базовый, а значит выгоднее.

Прибыль предприятия в базовом периоде составила 1,501 млн.руб., а в проектном варианте составила 3,279 млн.руб. На увеличение прибыли повлияли снижение трудоемкости, что в свою очередь, повлияло на количество работающих (в базовом периоде – 23 человек, в проектном – 20 человек) , количество станков (уменьшилось на один станок), зарплату рабочим (увеличилась); снижение материалоемкости, повлиявшее на расходы на материалы, что повлекло за собой уменьшение себестоимости.

В базовом году рентабельность на предприятии составила 14% , а в проектном периоде: по изделию А – 35,2%, Б- 35,9%, В – 42,8%.

Срок окупаемости проекта в базовом варианте составляет 10,92 месяцев, в проектном- 3,36 месяца.

СПИСОК ИСПОЛЬЗОВАНОЙ ЛИТЕРАТУРЫ

1. Сергеев И.В. Экономика предприятия: Учеб. пособие.- 2-е изд., перераб. и доп.- М.: Финансы и статистика, 2003.- 304 с.: ил.

2. Зайцев Н.Л. Экономика промышленных предприятий: Учебн. – 3 изд., переработанное и дополненное – М: ИНФРА – М, 2000г. - 358.

3. Экономика предприятия и отраслевой промышленности. Серия «Учебники, учебные пособия»; 3 изд. – переработ. и дополн.- Ростов-на-Дону: Феникс, 1999 - 608 .

4. Скляренко В.К., Прудников В.М. экономика предприятия: Конспект лекций. – М.: ИНФРА-М, 2001. – 208 с.

5. Зайцев Н.Л. Экономика промышленного предприятия. Практикум: Учебн. пособие. – М.: ИНФРА-М, 2000. – 192 с.

6. Экономика предприятия: Тесты, задачи, ситуации: Учеб. Пособие для вузов/Под ред. В.А. Швандара. – 3-е изд., перераб. И доп.-М.: ЮНИТИ-ДАНА, 2003.-254с.

ПРИЛОЖЕНИЕ

| 1 |

Трудоемкость изготовления детали, мин А Б В |

48 30 30 |

| 2 |

Годовая программа, тыс. шт А Б В |

20 10 10 |

| 3 |

Сменность работ |

2 |

| 4 |

Средняя цена единицы оборудования, тыс. руб. |

60 |

| 5 |

Удельная производственная площадь на один станок, м |

20 |

| 6 |

Стоимость 1 м2 производственной площади, руб. |

320 |

| 7 |

Стоимость 1 м 2 административно-бытовых помещений, руб. |

550 |

| 8 |

Средняя мощность единицы оборудования, кВт |

9 |

| 9 |

Стоимость энергооборудования на 1 кВт установленной мощности, руб. |

54 |

| 10 |

Средняя стоимость единицы инструмента , руб. |

40 |

| 11 |

Масса детали, кг. А Б В |

5 4 3 |

| 12 |

Коэффициент использования материала |

0,72 |

| 13 |

Материал |

Ст40 |

| 14 |

Средний разряд основных рабочих |

4,4 |

| 15 |

Средний разряд вспомогательных рабочих |

5,7 |

| 16 |

Рентабельность, % |

14 |

| 17 |

Срок инвестирования, лет |

5 |

| 18 |

Дополнительные капитальные вложения в проектный вариант, тыс. руб. |

100 |

| 19 |

Норма дисконта |

15 |

Дополнительные данные

| 20 |

Среднемесячная заработная плата ИТР, тыс. руб. |

4,5 |

| 21 |

Стоимость 1 тонны материалов, тыс. руб. Сталь конструкционная |

13 |

| 22 |

Стоимость 1 тонны отходов, тыс. руб. Сталь конструкционная |

0,7 |

| 23 |

Средняя стоимость одного приспособления, руб. |

200 |

| 24 |

Стоимость 1 кВт/ч электроэнергии, руб. |

2,5 |

| 25 |

Число переточек инструмента |

15 |

| 26 |

Стоимость одной переточки, руб. |

0,4 |

| 27 |

Период стойкости инструмента, час |

2 |

| 28 |

Количество приспособлений на один станок, шт |

1 |

| 29 |

Количество режущего инструмента на один станок, шт |

1 |

| 30 |

Затраты на содержание помещений (с учетом освещения, канализации, горячей и холодной воды) в процентах от балансовой стоимости помещений, % |

20 |

| 31 |

Коэффициент занятости мерительного инструмента |

0,6 |

| 32 |

Затраты по эксплуатации мерительного инструмента в процентах от балансовой стоимости инструмента, % |

10 |

Часовые тарифные ставки, руб.

| Категория рабочих |

Разряды |

|||||||

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

| Основные |

9,94 |

15,63 |

25,88 |

31,76 |

35,07 |

39,85 |

44,21 |

49,98 |

| Вспомогательные |

8,69 |

13,91 |

22,25 |

28,92 |

32,68 |

36,93 |

41,73 |

47,16 |