| Скачать .docx |

Реферат: Источники анализа системы экономической информации. Задачи анализа себестоимости продукции

СОДЕРЖАНИЕ

1. Источники анализа, системы экономической информации

2. Задачи анализа себестоимости продукции

3. Составление сводки факторов,

оказывающих влияние на рентабельность

Литература

1. Источники анализа системы экономической информации.

Под анализом понимается способ познания предметов и явлений окружающей среды, основанный на расчленении целого на составные части и изучение их во всем многообразии связей и зависимостей.

Экономический анализ - глубокое исследование экономических явлений на предприятии, то есть выявление причин отклонения от плана и недостатков в работе, вскрытие резервов, их изучение, содействие комплексному осуществлению экономической работы и управлению производством, активное воздействие на ход производства, повышение его эффективности и улучшение качества работы.

Содержание анализа вытекает из его функций. Одной из таких функций является изучение характера действия экономических законов, установление закономерностей и тенденций экономических явлений и процессов в конкретных условиях предприятия. Следующая функция анализа - контроль за выполнением планов и управленческих решений, за экономным использованием ресурсов. Центральная функция анализа - поиск резервов повышения эффективности производства на основе изучения передового опыта и достижений науки и практики. Еще одной функцией анализа является оценка результатов деятельности предприятия по выполнению планов, достигнутому уровню развития экономики, использованию имеющихся возможностей. И наконец - разработка мероприятий по использованию выявленных резервов в процессе хозяйственной деятельности.

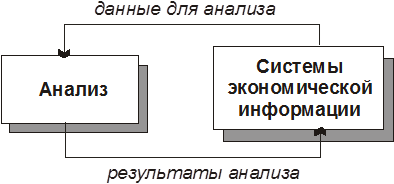

Система экономической информации связана с анализом двунаправленной связью. С одной стороны, анализ черпает данные из экономической информации, которая является отправной точкой для анализа. С другой стороны, в результате выполненного анализа возникает новая информация, используемая в дальнейшем, в частности, при планировании, управлении.

Система экономической информации связана с анализом двунаправленной связью. С одной стороны, анализ черпает данные из экономической информации, которая является отправной точкой для анализа. С другой стороны, в результате выполненного анализа возникает новая информация, используемая в дальнейшем, в частности, при планировании, управлении.

Можно выделить следующие виды информации, используемые при анализе хозяйственной деятельности:

- законодательно-нормативная информация – государственные, региональные законы, акты, нормативные документы предприятия – служебные инструкции, учетная политика и т.д.;

- плановая информация;

- отчетная информация, представляемая обычно в форме статистической и бухгалтерской отчетности.

Не всякая информация о хозяйственной деятельности может быть получена из стандартных форм отчетности. Иногда для получения необходимой информации приходится организовывать специальные наблюдения, применяя при этом законы статистики о допустимом размере выборки, приемы маркетинговых исследований.

По времени анализ бывает ежедневный, месячный, квартальный, годовой.

Существенную роль при анализе финансового состояния и хозяйственной деятельности играет отчетная информация. Для качественного и достоверного анализа необходимо провести следующую предварительную подготовку отчетной информации:

1. сквозную проверка данных, содержащихся в отчётном периоде с помощью стыковок одних и тех же показателей по различным формам;

2. приведение данных отчётности к сопоставимому виду;

3. подготовку аналитического баланса-нетто, позволяющего одновременно провести горизонтальный, вертикальный, трендовый, коэффициентный и факторный анализ.

Основным источником информации для анализа финансового состояния служит баланс предприятия - система показателей характеризующая поступление и расходование средств путем их сравнения. Бухгалтерский баланс отражает в денежной форме средства предприятия по их состоянию, размещению, использованию и источникам образования.

Все подлежащее учету рассматривается с двух позиций:

1) Что представляет собой данный объект учета

2) За счет каких источников он был приобретен

Источником дополнительной информации для анализа финансового состояния может служить "Отчет о финансовых результатах и их использовании" (форма № 2 годовой отчетности и квартальной отчетности), состоящей из следующих разделов: "Финансовые результаты", "Использование прибыли", "Платежи в бюджет", "Затраты и расходы, учитываемые при исчислении льгот по налогу на прибыль".

В ходе анализа для характеристики различных аспектов финансового состояния применяются как абсолютные показатели, так и финансовые коэффициенты, представляющие собой относительные показатели финансового состояния. Последние рассчитываются в виде отношений абсолютных показателей финансового состояния или их линейных комбинаций.

Основное требование к информации, представленной для экономического анализа заключается в том, чтобы она была полезной для пользователей, т. е. чтобы эту информацию можно было использовать для достоверного анализа и принятия обоснованных деловых решений. Чтобы быть полезной, информация должна отвечать соответствующим критериям:

¨ Уместность, что означает, что данная информация значима и оказывает влияние на решение, принимаемое пользователем. Информация считается также уместной, если она обеспечивает возможность перспективного и ретроспективного анализа.

¨ Достоверность информации, которая определяется ее правдивостью, преобладанием экономического содержания над юридической формой, возможностью проверки и документальной обоснованностью.

¨ Информация считается правдивой, если она не содержит ошибок и пристрастных оценок, а также не фальсифицирует событий хозяйственной жизни.

¨ Нейтральность предполагает, что финансовая отчетность не делает акцента на удовлетворение интересов одной группы пользователей общей отчетности в ущерб другой.

¨ Понятность означает, что пользователи могут понять содержание отчетности без специальной профессиональной подготовки.

¨ Сопоставимость требует, чтобы данные о деятельности предприятия были сопоставимы с аналогичной информацией о деятельности других фирм.

В ходе формирования отчетной информации должны соблюдаться определенные ограничения на информацию, включаемую в отчетность:

1. Оптимальное соотношение затрат и выгод, означающее, что затраты на составление отчетности должны разумно соотноситься с выгодами, извлекаемыми предприятием от представления этих данных заинтересованным пользователям.

2. Принцип осторожности (консерватизма) предполагает, что документы отчетности не должны допускать завышенной оценки активов и прибыли и заниженной оценки обязательств.

3. Конфиденциальность требует, чтобы отчетная информация не содержала данных, которые могут нанести ущерб конкурентным позициям предприятия.

Пользователи информации различны, цели их часто конкурируют, а нередко и противоположны. Классификация пользователей информции может быть выполнена различными способами. Пользователей экономической , однако, как правило, выделяют три укрупнённые их группы: пользователи, внешние по отношению к конкретному предприятию; сами предприятия (точнее их управленческий персонал); собственно бухгалтеры. Нейтральность и объективность информации предполагает возможность использования ее всеми группами пользователей.

Нужно отметить, что учет и отчетность в Российской Федерации создавались в первую очередь для контрольно-ревизионных задач и в настоящее время не слишком приспособлены к задачам анализа хозяйственной деятельности. Проводимые в настоящее время изменения в бухгалтерском учете имеют своей целью улучшить это ситуацию.

2. Задачи анализа себестоимости продукции

В системе показателей, характеризующих эффективность производства и реализации продукции, одно из ведущих мест принадлежит себестоимости продукции. Себестоимость как обобщающий показатель отражает эффективность использования трудовых, материальных и финансовых ресурсов, результаты внедрения новой техники и технологии, повышения качества продукции, совершенствования организации труда, производства и управления, то есть качество производства в целом.

Себестоимость продукции — это выраженные в денежной форме затраты на производство и реализацию продукции. В себестоимости продукции как синтетическом показателе отражаются все стороны производственной и финансово-хозяйственной деятельности предприятия: степень использования материальных, трудовых и финансовых ресурсов, качество работы отдельных работников и руководства в целом.

Исчисление этого показателя необходимо по многим причинам, в том числе для определения рентабельности отдельных видов продукции и производства в целом, определения оптовых цен на продукцию, осуществления внутрипроизводственного хозрасчета, исчисления национального дохода в масштабах страны. Себестоимость продукции является одним из основных факторов формирования прибыли. Если она повысилась, то при остальных равных условиях размер прибыли за этот период обязательно уменьшиться за счет этого фактора на такую же величину. Между размерами величины прибыли и себестоимости существует обратная функциональная зависимость. Чем меньше себестоимость, тем больше прибыль, и наоборот. Себестоимость является одной из основных частей хозяйственной деятельности и одним из важнейших элементов совокупности целей управления производством.

В планировании, учете и анализе для целей выявления путей снижения себестоимости продукции, контроля за уровнем затрат, развития внутрихозяйственного расчета используются различные виды себестоимости:

- индивидуальная себестоимость – сумма затрат на изготовление конкретного вида изделия;

- технологическая себестоимость – сумма затрат на осуществление технологического процесса изготовления продукции (заработная плата производственных рабочих начисления на фонд заработной платы, затраты на материалы и энергию, израсходованные непосредственно на изготовление продукции, затраты на техническое обслуживание, ремонт и амортизацию оборудования; стоимость инструмента и приспособлений) за исключением затрат на покупные детали;

- цеховая себестоимость – сумма затрат цеха на производство продукции;

- производственная себестоимость - сумма затрат организации на производство продукции, включающая цеховые себестоимости, затраты по управлению производством в целом в пределах организации, т.е. общехозяйственные расходы;

- полная себестоимость – сумма затрат организации на производство и реализацию продукции, включающая производственную себестоимость и внепроизводственные расходы, то есть затраты, связанные с реализацией продукции.

Одно из основных условий получения достоверной информации о себестоимости продукции — четкое определение состава производственных затрат. В нашей стране состав себестоимости продукции регламентируется государством. Основные принципы формирования расходов, связанных с производством и реализацией продукции, определены во второй части Налогового кодекса Российской федерации, принятой 31.12.2001 г. Кроме того, руководствуясь Налоговым кодексом, министерства, ведомства, межотраслевые государственные объединения, концерны разрабатывают отраслевые положения о составе затрат и методические рекомендации по вопросам планирования, учета и калькулирования себестоимости продукции (работ, услуг) для подведомственных предприятий. Регламентирующая роль государства по отношению к себестоимости продукции проявляется также в установлении норм амортизации основных средств, тарифов отчислений на социальные нужды и др.

Себестоимость продукции (работ, услуг) представляет собой стоимостную оценку используемых в процессе производства природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на ее производство и реализацию.

На предприятиях планируются и учитываются следующие показатели себестоимости продукции: себестоимость товарной и реализованной товарной продукции; затраты на 1 руб. товарной продукции; себестоимость сравнимой товарной продукции, себестоимость отдельных изделий.

Кроме того, в практике планирования, учета, калькулирования и анализа различают цеховую, производственную и полную себестоимость. Цеховая себестоимость продукции складывается из затрат (прямых и косвенных) всех цехов не ее изготовление. Производственная себестоимость формируется из всех затрат предприятия, связанных с процессом производства и управления. Полная себестоимость состоит из производственной себестоимости и внепроизводственных расходов (т.е. расходов, связанных с реализацией продукции покупателям).

Основными задачами анализа себестоимости продукции (работ, услуг) являются:

· объективная оценка выполнения плана по себестоимости продукции и изменение выполнения плана относительно прошлых отчетных периодов, а также соблюдения действующего законодательства, договорной и финансовой дисциплины;

· исследование причин, вызвавших отклонение показателей от их плановых значений;

· установление динамики важнейших показателей себестоимости и выполнения плана по ним;

· определение факторов, повлиявших на динамику показателей себестоимости и выполнения плана по ним, величины и причин отклонений фактических затрат от плановых и нормативных;

· обеспечение ответственных за планирование и учет затрат необходимой информацией для оперативного управления формированием себестоимости продукции;

· содействие выработке оптимальной величины плановых затрат, плановых и нормативных калькуляций на отдельные изделия и виды продукции;

· выявление и сводный подсчет резервов снижения затрат на производство и реализацию продукции.

Непосредственной задачей анализа себестоимости являются: проверка обоснованности плана по себестоимости, прогрессивности норм затрат; оценка выполнения плана и изучение причин отклонений от него, динамических изменений; выявление резервов снижения себестоимости; изыскание путей их мобилизации.

В результате анализа себестоимости выявляются факторы, способствующие как увеличению, так и снижению себестоимости; определяются пути снижения себестоимости продукции. От того, как предприятие в своей хозяйственной деятельности решает вопросы снижения себестоимости продукции, зависит получение наибольшего эффекта с наименьшими затратами. Экономия трудовых, материальных и финансовых ресурсов зависят от грамотного и качественного анализа себестоимости.

Характер этих задач анализа себестоимости, цели анализа свидетельствуют о большой практической значимости анализа себестоимости продукции в хозяйственной деятельности предприятия.

3. Составление сводки факторов,

оказывающих влияние на рентабельность

Прибыль и рентабельность - это те показатели, которые четко и ярко отражают эффективность деятельности предприятия, рациональность использования предприятием своих ресурсов, доходность направлений деятельности (производственной, предпринимательской, инвестиционной и т.д.).

Предприятие реализует свою продукцию потребителям, получая за нее денежную выручку. Однако это еще не означает получение прибыли. Для выявления финансового результата необходимо сопоставить выручку с затратами на производство продукции и ее реализацию, т.е. с себестоимостью продукции. Предприятие получает прибыль, если выручка превышает себестоимость; если выручка равна себестоимости, то удалось лишь возместить затраты на производство и реализацию продукции и прибыль отсутствует; если затраты превышают выручку, то предприятие получает убыток, т.е. отрицательный финансовый результат, что ставит его в сложное финансовое положение, не исключая банкротство. Именно для того, чтобы последнее не произошло и необходимо изучать показатели прибыли, факторы, влияющие на нее, и показатель рентабельности, который отражает эффективность текущих затрат и представляет собой своего рода синтез различных качественных и количественных показателей.

Для реальной оценки уровня прибыльности организации пользуются методами комплексного анализа прибыли по технико-экономическим факторам. Кроме методов факторного анализа прибыли в числе экономических показателей эффективности предпринимательской деятельности используются показатели рентабельности .

Если прибыль выражается в абсолютной сумме, то рентабельность – это относительный показатель интенсивности производства, так как отражает уровень прибыльности относительно определённой базы. Организация рентабельна, если суммы выручки от реализации продукции достаточно не только для покрытия затрат на производство и реализацию, но и для образования прибыли.

В условиях рыночных отношений велика роль показателей рентабельности продукции, характеризующих уровень прибыльности (убыточности) её производства. Показатели рентабельности являются относительными характеристиками финансовых результатов и эффективности деятельности предприятия. Они характеризуют относительную доходность предприятия, измеряемую в процентах к затратам средств или капитала с различных позиций.

Показатели рентабельности - это важнейшие характеристики фактической среды формирования прибыли и дохода предприятий. По этой причине они являются обязательными элементами сравнительного анализа и оценки финансового состояния предприятия. При анализе производства показатели рентабельности используются как инструмент инвестиционной политики и ценообразования. Основные показатели рентабельности можно объединить в следующие группы:

Показатели рентабельности можно объединить в несколько групп:

1) показатели, характеризующие рентабельность (окупаемость) издержек производства и инвестиционных проектов;

2) показатели, характеризующие рентабельность продаж;

3) показатели, характеризующие доходность капитала и его частей.

Все эти показатели могут рассчитываться на основе балансовой прибыли, прибыли от реализации продукции и чистой прибыли

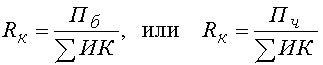

Рентабельность производственной деятельности (окупаемость издержек) (R3 ) исчисляется путем отношения балансовой (Пб ) или чистой прибыли (Пч ) к сумме затрат по реализованной или произведенной продукции (З):

или

или

Она показывает, сколько предприятие имеет прибыли с каждого рубля, затраченного на производство и реализацию продукции. Может рассчитываться в целом по предприятию, отдельным его подразделениям и видам продукции.

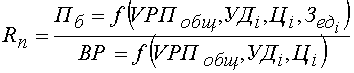

Рентабельность продаж (Rn ) рассчитывается делением прибыли от реализации продукции, работ и услуг или чистой прибыли на сумму полученной выручки (РП). Характеризует эффективность предпринимательской деятельности: сколько прибыли имеет предприятие с рубля продаж. Широкое применение этот показатель получил в рыночной экономике. Рассчитывается в целом по предприятию и отдельным видам продукции.

.

.

Рентабельность (доходность) капитала

(Rк

) исчисляется отношением балансовой (чистой) прибыли к среднегодовой стоимости всего инвестированного капитала (![]() ) или отдельных его слагаемых: собственного (акционерного), заемного, основного, оборотного, производственного капитала и т.д.

) или отдельных его слагаемых: собственного (акционерного), заемного, основного, оборотного, производственного капитала и т.д.

.

.

В процессе анализа следует изучить динамику перечисленных показателей рентабельности, выполнение плана по их уровню и провести межхозяйственные сравнения с предприятиями-конкурентами.

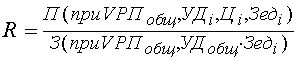

Уровень рентабельности производственной деятельности (окупаемость затрат), исчисленный в целом по предприятию (R), зависит от трех основных факторов первого порядка: изменения структуры реализованной продукции, ее себестоимости и средних цен реализации.

Факторная модель этого показателя имеет вид:

|

|

Расчет влияния факторов первого порядка на изменение уровня рентабельности в целом по предприятию можно выполнить способом цепных подстановок.

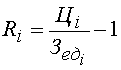

Затем следует сделать факторный анализ рентабельности по каждому виду продукции . Уровень рентабельности отдельных видов продукции зависит от изменения средних реализационных цен и себестоимости единицы продукции:

|

|

Таким же образом производится факторный анализ рентабельности продаж . Детерминированная факторная модель этого показателя, исчисленного в целом по предприятию, имеет следующий вид:

.

.

Уровень рентабельности продаж отдельных видов продукции зависит от среднего уровня цены и себестоимости изделия:

.

.

Аналогично осуществляется факторный анализ рентабельности инвестированного капитала. Балансовая сумма прибыли зависит от объема реализованной продукции (VРП) , ее структуры (УДi ) , себестоимости (Зед ), среднего уровня цен (Цi ) и финансовых результатов от прочих видов деятельности, не связанных с реализацией продукции и услуг (ВФР).

Среднегодовая сумма основного и оборотного капитала (![]() ) зависит от объема продаж и скорости оборота капитала (коэффициента оборачиваемости Коб

), который определяется отношением суммы оборота к среднегодовой сумме основного и оборотного капитала.

) зависит от объема продаж и скорости оборота капитала (коэффициента оборачиваемости Коб

), который определяется отношением суммы оборота к среднегодовой сумме основного и оборотного капитала.

Чем быстрее оборачивается капитал на предприятии, тем меньше его требуется для обеспечения запланированного объема продаж.

И наоборот, замедление оборачиваемости капитала требует дополнительного привлечения средств для обеспечения того же объема производства и реализации продукции. Таким образом, объем продаж сам по себе не оказывает влияния на уровень рентабельности, т.к. с его изменением пропорционально увеличиваются или уменьшаются сумма прибыли и сумма основного и оборотного капитала при условии неизменности остальных факторов.

Взаимосвязь названных факторов с уровнем рентабельности капитала можно записать в виде

.

.

Приведенные формулы показывают, какие факторы связаны с рентабельностью прямой функциональной зависимостью, а какие – обратной и позволяют, таким образом ,управлять показателями рентабельности.

ЛИТЕРАТУРА

1. Шеремет А.Д. "Анализ экономики промышленных предприятий" изд. "Высшая школа" 1976г.

2. Шеремет А.Д. "Экономический анализ в управлении производством" 1984г.

3. В.Ф. Палий, Л.П.Суздальцева "Технико - экономический анализ производственно - хозяйственной деятельности предприятий" изд. "Машиностроение" 1989г.

4. Анализ хозяйственной деятельности предприятия. Под общей редакцией Л.Л.Ермолович. Минск, 2001.

5. Матвейчева Е.В., Вишнинская Г.Н.Традиционный подход к оценке финансовых результатов деятельности предприятия (на примере ЗАО "Уралсельэнергопроект") Журнал "Аудит и финансовый анализ"

6. Налоговый кодекс РФ (часть вторая) в ред. от 31.12.2001