| Скачать .docx |

Реферат: Внутренний коммерческий расчет

I. Хозрасчет как основной принцип управления в рыночной экономике

В экономической науке категория “хозрасчет” - одна их труднейших. Она имеет исторически переходящий характер. Действие хозрасчета обусловлено действием закона стоимости. Эффективность общественного производства обусловлена как объективными, так и субъективными факторами. Духовно-материальная деятельность работника, его профессионализм и человечность так же влияют на рост производительности труда, как и реализация законов стоимости, спроса и предложения, конкурентности и эквивалентности обмена.

Хозрасчет - один из инструментов решения социально-экономических проблем с использованием системы стоимостных категорий и адекватных им экономических показателей. Хозрасчет - способ разрешения противоречий между потребительной стоимостью и стоимостью товара в социально ориентированной рыночной экономике. Исторически именно это противоречие “породило” такую категорию как хозрасчет. Хозрасчет - это категория, развивающаяся в связи и взаимодействии с категориями стоимости, цены продукции, производительности и оплаты труда.

Специфическими чертами, свойственными каждому предприятию и организации, ведущему свою деятельность на основе хозрасчета, “являются, - как отмечал еще в 1964 г. проф. С. К. Татур, - закрепление за ними необходимых основных и оборотных средств, покрытие расходов за счет их доходов, получение необходимых накоплений (прибыли), оперативная самостоятельность, материальная ответственность и материальная заинтересованность в результатах труда”.

Возникнув в 1922 г., хозрасчет назывался коммерческим, а в дальнейшем по мере усиления плановых начал в управлении производством расчет стал хозяйственным. Ранее предприятия находились на бюджетном финансировании. Средства из бюджета отпускались им согласно фактическим затратам на производство продукции. При таком способе возмещения затрат роста производительности труда практически не наблюдалось. Внедрение хозрасчета в тех условиях - это внедрение экономического стимула для повышения производительности труда, экономии материальных, трудовых и финансовых ресурсов.

В практике социалистического хозяйствования было несколько “заходов” по широкому и активному внедрению хозрасчетных отношений. Но их практика слабо или совсем не воспринимала. Причин много. Главная - отсутствие условий конкурентности, состязательности хозяйствующих субъектов: собственников, продавцов, покупателей.

Совсем иное значение хозрасчет приобретает в условиях рыночной экономики. Здесь он становится необходимым условием и обязательным элементом.

Организация хозрасчета в любой отрасли (в том числе и в строительстве) основана на ряде принципов:

1. Окупаемость затрат и рентабельность . Хозрасчет обеспечивает каждой нормально работающей организации возмещение издержек производства и получение прибыли. Каждое предприятие должно получать доходы, достаточные для покрытия издержек производства и получения достаточной прибыли.

2. Хозяйственно -оперативная самостоятельность. Каждое предприятие получает полную хозяйственную самостоятельность: самостоятельно распоряжается своим имуществом, планирует и реализует готовую продукцию, нанимает работников.

Каждое предприятие имеет свой расчетный счет в банке, может получать в банках и других кредитных учреждениях ссуды. Также оно имеет самостоятельный баланс и законченную систему бухгалтерского учета.

3. Материальная ответственность. Предприятие и его работники материально отвечают за невыполнение своих обязательств, за нерациональное использование трудовых, материальных, финансовых ресурсов и другие действия, осуществляемые ими в рамках хозяйственной деятельности.

Если предприятие не выполняет плана производства продукции, ухудшается ее качество, допускаются брак, простои, неудовлетворительно используются материальные ресурсы и техника, то это вызывает уменьшение доходов. Это немедленно сказывается на отношениях с потребителями (заказчиками), поставщиками, банками и др.; происходят задержки в расчетах, поставках, платежах в бюджет, что вызывает соответствующую реакцию (пени, штрафы, административная и, при очень тяжких обстоятельствах, уголовная ответственность).

Наряду с ответственностью предприятия в целом, существует и индивидуальная ответственность его работников. Причем она может быть не только административной, но и материальной.

4. Материальная заинтересованность. Следующим важным принципом хозрасчета является материальная заинтересованность. Она достигается тем, что все свои текущие расходы (приобретение сырья и материалов, выдача заработной платы и др.) предприятие ведет исключительно за счет собственных средств. Тем самым его расходы и платежеспособность ставятся в зависимость от поступления доходов. Таким образом, чем лучше работает предприятие, тем устойчивее его финансовое положение и платежеспособность.

Хорошая работа предприятия – выгодна, прежде всего, его персоналу, так как за счет прибыли формируется фонд материального поощрения, за счет которого осуществляется стимулирование работников за лучшие результаты труда. Таким образом, повышение заработной платы, материальное стимулирование работников зависит, прежде всего, от роста производства, улучшения качества продукции, увеличения массы прибыли и повышения рентабельности производства.

5. Контроль рублем. Этот принцип означает, что результат работы предприятия должен зависеть от вклада его самого, а не от прочих причин, например, инфляции, наличия неденежного рынка.

Серьезное значение для контроля рублем имеет порядок финансирования капитальных вложений. Финансируя, кредитуя производство, банки и другие финансово-кредитные организации воздействуют в направлении более полной мобилизации резервов производства и повышения его эффективности.

Как видно из перечисленных выше принципов, хозяйственный расчет является обязательным условием развития рыночных отношений , поскольку отражает саму суть рыночной экономики (ограничение вмешательства государства в экономику, практически полная независимость хозяйствующих субъектов) и положение «рыночная экономика без хозрасчета» - нонсенс . При такой модели хозяйствования ставится вопрос о приближении принципов хозрасчета, указанных выше, к конкретному работнику, конкретному рабочему месту. То есть речь идет о создании внутреннего хозрасчета как инструмента повышения эффективности труда , а значит эффективности производства как основного условия выживания в условиях, пусть даже самой социальной, но все-таки рыночной экономики.

II. Проблемы мотивации работника к достижению высокого конечного результата.

С переходом к рыночной модели хозяйствования, расширением многообразия функционирующих форм собственности с особой остротой проявляется проблема создания необходимых условий для высокопроизводительного труда на основе ориентировок мотивационного механизма личности.

Работа в условиях конкуренции, риска, полной хозяйственной самостоятельности и независимости во многом от центральных органов управления требует пересмотра существующих на предприятии систем управления трудом.

Специфика проблемы создания механизма мотивации к труду в переходной период состоит в том, что в условиях радикальных изменений практически во всех сферах общественной жизни обнажаются слабости прежней системы общественного устройства в реализации потребностей человека. В новых условиях старые механизмы стимулирования труда оказываются неэффективными, а новые должны пройти длительный путь становления. Последовательное и неуклонное повышение эффективности, активность каждого субъекта во многом обеспечиваются принципиально новым качеством управления трудом, основанном на овладении мотивационным механизмом управления поведением человека , разработке действенной системы работы с персоналом, формировании способностей и потребностей.

Считается очевидным, что переход к рыночной экономике сам собой обеспечит высокую мотивацию труда, существующую в наиболее развитых странах. Однако это не оправдывается практикой. Современные достижения высокоразвитых стран являются результатом длительной эволюции производительных сил и соответственно, производственных отношений, причем те и другие находятся в непрерывном развитии.

Сегодня идут активные поиски новых форм и методов стимулирования трудовой активности человека. Эти процессы основываются на анализе и переоценке сложившихся представлений о побуждении к труду, в научных исследованиях используются разработки отечественных и зарубежных специалистов в области мотивации труда: социологов, педагогов, психологов. В экономических же трудах глубокая проработка мотивации трудовой деятельности лишь начинается.

Актуальность экономического исследования мотивации к труду диктуется тем, что поиск путей повышения трудовой активности все более становится отправной точкой желаемой эффективной хозяйственной системы и выхода России из затяжного экономического кризиса.

За последние годы в значительной мере утратила свою стимулирующую роль заработная плата – основная часть совокупного дохода работника. В существующих формах (сдельная и повременная) она не восприимчива к НТП, не заинтересовывает работника в улучшении качества продукции, экономии ресурсов, максимальной реализации его потенциальных физических и интеллектуальных способностей, а трудовые коллективы – в использовании внутренних резервов производства. Это положение обусловлено слабой взаимосвязью уровня заработной платы с его результативностью, уравнительностью в распределении, незначительными различиями в дифференциации доходов от трудовой деятельности работников разной квалификации, рабочих и специалистов. Заработная плата и ее изменение реагируют в большей мере только на динамику цен и практически не связаны с производственными показателями.

Проходящий в настоящее время процесс разгосударствления и приватизации государственной собственности, преобразование государственных предприятий в акционерные общества и др. правовые формы, автоматически не приобщит работника к средствам производства и не скоро воспитает у него чувство хозяина. Поднятию трудовой активности коллективов предприятий, подразделений и отдельных работников может способствовать развитие предпринимательства внутри производства . Условия, когда работники подразделений предприятия становятся собственниками производимой продукции, услуг, несут полную ответственность за результаты коммерческой деятельности, содержат значительный потенциал в повышении трудовой мотивации. Это подтверждается тенденцией к дальнейшему углублению децентрализации и дебюрократизации управления трудом в крупных предприятиях США, Японии, ЕС. Творческие способности, интеллектуальная энергия, предприимчивость и инициатива становятся в развитых странах основными показателями современных рабочих.

Все это требует поиска и обоснований новых методологических подходов в обеспечении взаимозависимости доходов работника и его личного трудового вклада в результат, вовлечения в экономический процесс большинства членов трудового коллектива, создания реальных основ воспроизводства их физического и духовного потенциалов, профессионального совершенства. На этой основе, используя мировой опыт, необходимы разработки действенных нестандартных систем мотивации, способных на практике заинтересовать человека в высокопроизводительной работе, гармонизации личных, коллективных и общественных интересов, эффективно сочетать распределение по труду и по способностям, гибко реагировать на инфляционные и другие негативные процессы, имеющие место при переходе к рыночным отношениям, что, в конечном счете, призвано способствовать развитию производства и повышению уровня жизни населения.

Многие исследователи отмечают, что одним из приоритетных факторов в повышении трудовой мотивации является внутренний хозрасчет . Необходимо глубокое изучение участия трудящихся в акционерном капитале, доходах от собственности в увязке с их ролью в управлении предприятием, развитии внутреннего хозрасчета, тем более что функциональные исследования в области мотивационной функции доходов работника, экономистами проводятся пока в недостаточном объеме.

В России обостряется проблема овладения мотивационным механизмом управления поведением человека, разработки действенной системы работы с персоналом, формирования, развития и обогащения способностей и потребностей.

Мотивационная структура труда формируется под влиянием двух групп факторов. Первая группа – внутренние факторы, связанные и порожденные самой трудовой деятельностью. Это содержание работы, осознание своих достижений, признание их окружающими, стремление к продвижению, чувство ответственности, самореализации в труде. На основе таких мотивов труд приносит максимальное удовлетворение и не требует контроля и давления.

Вторая группа – внешние факторы, находящиеся вне предметов труда как такового. К ним относятся: политика вышестоящей организации и методы управления кадрами, стиль руководства, условия труда, психологический климат, социальный статус и денежное вознаграждение, общественный строй и профессиональный авторитет, гарантированность сохранения рабочего места.

Как показывает анализ данных социологических исследований, мотивации высшего уровня пока не являются в нашей стране преобладающими . Бóльшая часть работников предприятий выдвигает в качестве основного мотива оплату труда , и эта доля значительно выше, чем в странах с развитой рыночной экономикой. Заработная плата, доходы от трудовой деятельности будут и в ближайшее время оставаться основным фактором мотивации трудовой деятельности. И одной из важнейших задач выступает усиление мотивирующей функции заработной платы в общей совокупности ее функциональных значений. Возможность достижения ее высокого уровня обосновывается в первую очередь тем, что в структуре доходов трудящихся и их семей она и далее будет составлять большую часть. Этот уровень может повышаться или понижаться в зависимости от обеспечения связи размеров заработной платы и трудового вклада работников, их результатов. Его необходимо оценивать и сопоставлять через эффективность.

Большими мотивационными возможностями обладает такой источник дохода участников производственных отношений, как предпринимательская прибыль: остаток, превышающий нормальную прибыль и необходимый для удержания предпринимателя в отрасли.

Рассматривая проблему распределения предпринимательской прибыли, следует отметить, что для России она очень сложна и трудно решаема, поскольку прежнее управление на всех уровнях экономической системы являлось отражением одной схемы организации хозяйственной деятельности, известной под названием административно-хозяйственной системы. Она сформировалась на уровне предприятий и по сей день остается практически неизменной, живущей по своим особым законам, мало связанным с достижениями передовой мировой экономической мысли. В связи с этим мировой опыт антибюрократических реорганизаций, проводящихся в русле общей тенденции к созданию предпринимательского внутрифирменного управления , безусловно, полезен для целей нашей экономической реформы.

Придание управленческой функции рядовым работникам должно сопровождаться и намерением предпринимателей распределять, делиться частью полученной прибыли. В противном случае могут возникнуть определенные трудности.

Мотивация сотрудников, привлекательность и престиж предприятия как работодателя, тесно связаны с добровольными социальными услугами. Эти льготы и выплаты, непосредственно зависящие от результатов работы каждого работника и коллектива в целом, перестают носить временный характер, становятся важным и необходимым условием стабильности и повышения жизненного уровня работников и членов их семей.

Участие сотрудников предприятия в прибыли возможно и необходимо, и является важным фактором мотивации трудовой деятельности. Это наиболее эффективно может проявиться на предприятиях с паевой формой собственности (производственные кооперативы) и во внутрифирменной хозрасчетной деятельности структурных единиц. Внутренний хозрасчет вовлекает в экономический процесс большинство работников фирмы, предприимчивых людей в области науки, техники, технологии, экономики и менеджмента. Он создает реальные предпосылки повышения эффективности производства, существенно меняет содержание деятельности подразделений, выполняемых ими функций, реализация которых может приносить огромный социальный и экономический эффект. «Зарабатываемость» вознаграждения за труд, услуги, реальная оценка интеллектуального труда создают основы воспроизводства физического и духовного потенциала работников, их профессионального совершенства.

III Внедрение внутрихозяйственных отношений как эффективный инструмент в реализации внутрифирменного экономического регулирования

3.1 Общие понятия о внутреннем хозрасчете.

Эффективная работа предприятий в рыночных условиях возможна лишь при правильно организованном и четком взаимодействии всех внутренних подразделений, заинтересованности трудовых коллективов и отдельных работников в высоких кончных результатах.

Как показывает практика, провозглашение хозяйственного (коммерческого) расчета как принципа и метода хозяйствования на уровне первичного звена экономики, базирующегося на сопоставлении затрат с результатами, прямо и непосредственно не обеспечивает материальную заинтересованность работников и их экономическую ответственность за результаты своего труда. Необходимо приближение его принципов к конкретному рабочему месту, то есть перенесения целей и ориентиров хозяйственного расчета на внутрихозяйственные отношения.

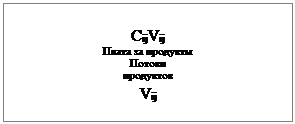

Внутренний хозрасчет – это хозрасчет производственных единиц, цехов, отделов, служб и т. д., охваченные системой экономических отношений, в целях эффективного использования имеющихся резервов и получения более высокого результата работы фирмы в целом.

Основными задачами нового внутрихозяйственного механизма предприятия являются:

- повышение оперативно-хозяйственной самостоятельности подразделений предприятия с одновременным повышением их ответственности за результаты своей деятельности перед предприятием и за выполнение его обязательств перед государством, заказчиками, поставщиками и кредиторами;

- эффективная координация совместной производственно-хозяйственной деятельности всех подразделений предприятия; усиление материальной заинтересованности подразделений и работников предприятия в конечных результатах труда;

- создание механизма имущественных отношений между работниками предприятия и его собственниками;

- совершенствование методов и форм оплаты труда на основе принципа оценки его конечных результатов на товарном рынке;

- улучшение условий труда, культуры производства и быта работников предприятия, усиление их социальной защиты на предприятии;

- улучшение психологического климата в трудовом коллективе, повышение трудовой и социальной активности его членов на основе новых материальных стимулов труда.

Внутренний хозрасчет является органической частью системы хозрасчета предприятия. Он строится на принципах сочетания оперативно-хозяйственной самостоятельности структурного подразделения с централизованным плановым руководством, самоокупаемости и рентабельности, материальной заинтересованности и материальной ответственности, единства интересов личности и коллектива структурного подразделения.

Внутренний хозрасчет исходит из основных требований, обеспечивающих единство интересов коллектива подразделения и всего предприятия в целом, подчиненность интересов коллектива подразделения общим задачам всего производственного коллектива, учет местных условий в формах и методах организации внутреннего хозрасчета, материальное стимулирование за конечные результаты труда.

3.2 Принципы внедрения внутреннего хозрасчета.

В настоящее время специалистами выделяются следующие основные принципы внутреннего хозрасчета:

1. Принцип гибкого сочетания хозрасчетной деятельности подразделений и централизованного экономического регулирования их деятельности. Данный принцип реализуется через следующую систему мер:

- закрепление за подразделениями необходимых основных фондов;

- выделение сырья и материалов в соответствии с плановыми нормами;

- предоставление самостоятельного выбора конкретной формы организации работы;

- предоставление права самостоятельного определения направления эффективного использования оборудования и средств;

- предоставление права самостоятельного распределения коллективного заработка;

- обязательная централизация средств для выплаты бюджетных и специально создаваемых фондов.

2. Принцип одновременного перевода всех подразделений фирмы в режим внутрихозяйственного расчета.

3. Принцип рационального формирования хозрасчетных коллективов (вычленение предметно-замкнутых циклов, определение более четких границ между управленческими процессами).

4. Принцип прогрессивности норм и нормативов.

5. Принцип организации достоверной системы учета результатов.

6. Принцип материальной ответственности.

7. Принцип материальной заинтересованности.

3.3 Обеспечение условий эффективности внутреннего хозрасчета.

Все преимущества такого метода организации внутрихозяйственных отношений были достаточно хорошо усвоены руководителями многих предприятий, и началось активное внедрение внутреннего хозрасчета на практике. Однако по прошествии определенного времени оказалось, что результаты этого внедрения далеко не такие радужные, как представлялось сначала. На многих предприятиях внутренний хозрасчет, казалось бы, не оправдал себя как инструмент, повышающий материальную заинтересованность (производительность труда оставалась низкой даже при снижении заработной платы). Кроме того, возникли сложности во взаимоотношении хозрасчетных подразделений между собой и администрацией предприятия, которые не наблюдались ранее (особенно это касалось распределения общезаводских расходов, определения цены на изделия, производимые для внутреннего потребления на предприятии и др.), возникло множество других проблем. Причин для такого положения дел много. Но главной представляется плохая подготовка предприятий к внедрению внутрихозяйственного расчета . Дело в том, что внутрихозяйственные экономические отношения не могут быть слепком внешних хозрасчетных отношений: отдельные подразделения предприятия не обладают совокупными свойствами и возможностями системы более высокого порядка, какой в данный момент выступает предприятие по отношению к цехам, отделам, участкам и др. производственным, обслуживающим, управленческим звеньям. Решение вопроса разработки механизма внутрихозяйственного экономического регулирования не только сложно, но и многогранно и во многом зависит от специфики предприятия, характера технологии производства, структуры выпускаемых изделий, традиций, компетентности и опыта экономических служб предприятия, подготовленности и квалификации кадров.

Построение нового внутрихозяйственного механизма предприятия должно осуществляться на основе требований рыночных отношений с учетом опыта внутрифирменного планирования на предприятиях зарубежных стран с развитой рыночной экономикой и отечественного опыта применения арендного подряда как наиболее близкого предшественника новых внутрихозяйственных отношений. Выявление этих требований, изучение указанного опыта позволяют сформулировать следующие основные условия эффективности внутрихозяйственного механизма предприятия .

Прежде всего, должна быть заложена организационно-правовая основа внутреннего хозрасчета. На предприятии необходимо разработать и принять положение о внутрихозяйственном расчете , где сначала должны быть определены цели и задачи его внедрения. Кроме того важной составной частью такого положения должно стать четкое разграничение прав и обязанностей подразделений предприятия и его центрального аппарата (администрации) . К ведению администрации, как правило, относятся вопросы формирования стратегии поведения предприятия на рынке, ассортимента выпускаемой продукции, государственными органами (например, налоговыми службами), согласование деятельности отдельных подразделений предприятия, оказание подразделениям управленческих, экономических и других посреднических и социально-бытовых услуг. К компетенции подразделения могут быть отнесены вопросы выбора конкретной формы организации работы, самостоятельное определение направлений эффективного использования оборудования и средств и, что является главным фактором в стимулировании работников, самостоятельное распределение коллективного заработка, оставшегося в распоряжении подразделения.

Данное разграничение прав и обязанностей является базой для всей дальнейшей деятельности предприятия при такой форме организации отношений, и нечеткие, размытые формулировки, либо полное отсутствие данных положений может сгубить всю систему внутреннего хозрасчета, что называется «на корню», поскольку внесет организационную и правовую неразбериху во весь процесс жизнедеятельности предприятия. Кроме того, следует отметить исключительную важность обоснованного распределения полномочий между администрацией и подразделением. Здесь необходимо учитывать всю специфику деятельности конкретного подразделения, чтобы не вменить ему функции и обязанности, которые оно, будучи лишь составной частью предприятия, не сможет реализовать в принципе.

Далее, в положении следует зафиксировать создание на предприятии системы внутрихозяйственного арбитража и претензий . Это жизненно необходимо для предприятия, стремящегося перейти на внутрихозяйственный расчет, поскольку даже при самом благоприятном стечении обстоятельств возможны споры и прения между структурными подразделениями. Особенно такая ситуация вероятна на предприятиях, где различные структурные подразделения расположены на последовательных стадиях технологического цикла, и от качества и сроков выполнения работ предыдущим подразделением зависит качество и сроки выполнения работ последующим.

Также в положении должны найти отражение такие принципы внутреннего хозрасчета как материальная заинтересованность и материальная ответственность . Существует множество способов заинтересовать работника в конечном результате его деятельности, и все они основаны на теории мотиваций. Как уже было сказано, в нашей стране в настоящий период времени в условиях тотального кризиса всех сторон жизни наибольшее значение для стимулирования труда приобретают мотивы низших уровней, в частности – доход. Иными словами, наиболее эффективный способ влиять на качество и количество труда – манипуляции с размером его оплаты.

Доходы работника зависят от факторов и показателей трех уровней:

- непосредственно сам работник (количество и качество труда, стаж, инициатива и др.);

- предприятие, где он работает (ФОТ, фонд потребления, объем производства, прибыль);

- народное хозяйство, экономика региона, страны (национальный доход, ВНП, бюджет).

Ряд факторов влияет на заработную плату и ее стимулирующую функцию. Ставка заработной платы , то есть сумма денег, полученных за определенный промежуток времени, для большинства рабочих является самой важной ценой для экономики; это для них чаще всего главный и единственный источник дохода. Влияет на размер заработной платы соотношение спроса и предложения на рынке рабочей труда, уровень конкурентности на нем, профсоюзы, инфляция и др.

Важнейшей частью в структуре заработной платы является ее тарифная часть, которая не утратила своего значения. Необходимую в рыночной экономике гибкость тарифа могла бы обеспечить так называемая «промежуточная» ставка. Ее размер мог бы соответствовать ежеквартально индексируемому бюджету прожиточного минимума.

Кроме оплаты труда, основанной на тарифной системе, большинство предприятий применяют и стимулирующую личные достижения сверхтарифную оплату. При этом также широко внедряются различные индивидуальные методы оценки.

Производя и реализуя определенный продукт, трудовой коллектив получает валовой доход, который распределяется на постоянную и переменную части. Постоянная часть определяется в соответствии с тарифной системой и отражает через размер заработной платы различия работников по уровню квалификации, степени сложности выполняемой работы, индивидуальной производительности труда. Совместные же усилия подразделения находят свое отражение в переменной части валового дохода, которая распределяется согласно трудовому вкладу по специальным методикам.

В условиях внутреннего хозрасчета стимулирующая функция заработной платы реализуется через передачу в самостоятельное распоряжение структурного подразделения переменной части его дохода (или прибыли). Величина передаваемой части устанавливается по результатам анализа ряда показателей, которые должны быть отражены в положении о внутреннем хозрасчете.

Как уже было сказано, распределение прибыли внутри структурного подразделения производится им самим. Однако общие положения об этом распределение должны также быть зафиксированы в нормативной документации. Существует множество способов распределения коллективного заработка, и конкретный должен быть выбран основываясь на специфике предприятия и структурного подразделения. В большинстве случаев распределение производится либо по решению собрания трудового коллектива цеха, без какого либо расчетов или применяется так называемый коэффициент трудового участия, который отражает вклад каждого работника в конечный результат деятельности подразделения. Но в современных условиях данный метод представляется недостаточно эффективным. Поэтому для предприятия, стремящегося следовать последним достижениям в области оплаты труда, было бы неплохо также учитывать при распределении денежных средств такие показатели, как

- образовательный уровень (что способствовало бы повышению уровня своей квалификации рабочими);

- стаж работы (этот показатель помог бы снизить текучесть кадров);

- участие в изобретательстве и рационализаторстве и другие показатели, которые оказывали бы большое влияние на эффективность труда работников.

Принцип материальной ответственности может быть отражен в положении о внутреннем хозрасчете через систему экономических санкций, реализуемых внутриарбитражной комиссией предприятия.

Положение о внутреннем хозрасчете фиксирует общие моменты деятельности предприятия в данном направлении. При текущей же деятельности представляется наиболее эффективным заключение договоров между структурным подразделением предприятия и администрацией , в которых отражается внутрихозяйственный заказ администрации предприятия структурному подразделению. Указанный внутрихозяйственный заказ должен сочетаться с внутрихозяйственными потребностями выполнения перспективных и текущих планов экономического и социального развития предприятия. В состав данного договора могут быть включены следующие пункты:

- предмет договора (объем и срок работ);

- обязанности сторон (указываются конкретные обязанности администрации и структурного подразделения);

- ответственность сторон за невыполнение условий договора.

Попытки улучшить положение дел в компании начинаются с совершенствования ее организационной структуры . Именно в этом многие менеджеры видят золотой ключик к эффективному управлению. Не исключено, что каждый раз начиная рисовать квадратики с должностями и функциями, они втайне надеются найти доселе не известный миру вариант.

Тщеславие как всегда будет посрамлено: по мнению специалистов, лимит открытий в этой области исчерпан уходящим столетием. И все-таки исследовательский зуд мучает руководителей не зря: регулярное «фотографирование» и координация разных типов структур, пронизывающих компанию, не только удовлетворит жажду первооткрывателя, но и принесет ощутимую пользу делу. В контексте данной работы речь может идти об оптимизации всех структур предприятия к условиям работы при внутреннем хозрасчете. Речь идет именно и всех структурах, так как их несколько, причем имеющих одинаковое значение для организации. Наиболее известна отечественным руководителям организационная структура управления производством (ОСУП). На уровне формальных документов эта структура находит своей отражение в «Положении об организационной структуре». Главный смысл этого документа заключается в том, что он помогает разобраться в ситуации «кто и что делает».

Можно выделит следующие основные разделы данного положения:

1. Виды деятельности, продукты, услуги и бизнесы.

2. Перечень обеспечивающих функций.

3. Перечень функций менеджмента.

4. Перечень организационных звеньев.

5. Закрепление видов деятельности, обеспечивающих функций, функций менеджмента за структурными звеньями.

6. Организационная структурная схема.

ОСУП - это своего рода альтернатива штатному расписанию, структурному срезу по персоналу. Сейчас штатное расписание отражает структуру компании весьма условно. Вместо этого руководитель может издать приказ или положение об ОСУП, выделив основные структурные звенья, направление ихдеятельности, задачи, которые они решат, права и обязанности. Смысл этого документа в том, что он является исходным для всех остальных управленческих действий. Без него невозможен, как регулярный менеджмент в целом (его просто некуда будет внедрять), так и внутренний хозрасчет – в частности.

На данный момент наиболее известны следующие виды ОСУП: линейно-функциональная, дивизионная, матричная. При внедрении внутреннего хозрасчета, согласно одному из его основных принципов ( см. раздел 3.2), наиболее подходящим вариантом ОСУП является дивизионная. Это обусловлено тем, что при ее применении часть или даже все «штабные» функции (финансовое управление, учет, планирование и т. д.) передаются производственным звеньям, что позволяет им частично или полностью взять на себя ответственность за разработку, производство и сбыт своей продукции. В результате управленческие ресурсы верхнего эшелона компании высвобождаются для решения стратегических задач (см. схему 1).

Схема 1 «Дивизионная ОСУП».

|

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]() Дивизионная служба Функциональные службы

Дивизионная служба Функциональные службы

|

В то время как в линейно-функциональных структурах производственные звенья наделены только функциями организации (линейными), а остальные, «штабные», функции управления реализуются на верхнем уровне. Их преимущества имели решающее значение в условиях слабо меняющегося технологического уклада, массового крупносерийного производства, когда основную долю в общем числе занятых (около 80%) составляют производственные рабочие, а в составе служащих более половины – конторский персонал. Эффективно руководить такой массой исполнителей можно только в рамках линейно-функциональных структур. Основной недостаток этих структур – затруднение движения информации, причем это относится как к горизонтальным, так и к вертикальным коммуникациям (медленно принимаются решения, качество решений определяется, в основном, надежностью и достоверностью поступившей к руководителям информации, появляется «ведомственность» внутри компании – у руководителей среднего звена появляется возможность влиять на решения высших менеджеров). Однако и дивизионные структуры не лишены недостатков. Основной из них – сочетание самостоятельности подразделений и их ответственность за общие для предприятия конечные результаты. Интересы «низов» и «верхов» здесь совпадают далеко не всегда. Кроме того, дивизионный подход порождает дублирование функций управления, что означает рост управленческого аппарата в целом, и появляется угроза неуправляемости вследствие многоуровневой иерархии.

В связи с данными обстоятельствами руководству компании необходимо тщательно обдумать все решения, касающиеся изменения ОСУП предприятия. Особенно важны здесь систематизация, налаживание дел и доведение постановки той или иной структуры до конца: функции должны быть расписаны, иерархия определена, логика взаимоотношений задана. Если этого не будет, любой тип структуры будет работать плохо. Если предприятие научилось работать в рамках простейшей (линейно-функциональной) структуры, решило все задачи по организации этой структуры и почувствовало ее ограниченность – вот тогда нужно переходить к дивизионной структуре.

Как известно, самое принципиальное в хозрасчете - это стремление оценивать не результата в целом, а результат отдельных подразделений. Разобраться в ситуации «кто и сколько зарабатывает, тратит» помогает разработка финансовой структуры предприятия . Она дает разбиение организации на основе других критериев – по центрам финансового учета . И вот это разбиение организации не по звеньям, которые выполняют какие-то функции, а звеньям, с которыми связано ведение учета, позволяют реализовывать учетную политику, предназначенную для счета денег и, следовательно, для ведения самого бизнеса.

Какая из этих структур важнее? Вопрос не риторический. Ведь в конце концов для бизнес - организации главным является не выполнение каких-то видов деятельности, а зарабатывание прибыли. Следовательно, главным становится выделение центров, которые и будут ее зарабатывать. И организационная структура должна в известном смысле подчиняться финансовой, быть организационным каркасом, одним из способов достижения целей, стоящих перед компанией.

Сразу же дадим определение, чем же является центр финансового учета. ЦФУ - это структурное подразделение или группа подразделений, осуществляющих определенный набор хозяйственных операций и способных оказывать непосредственное воздействие на прибыльность данной деятельности.

Именно ЦФУ, а не финансовые службы, отделы, производственные цеха являются звеньями, с которыми связано ведение учета, предназначенного реализовывать принципы экономического управления компанией. Разработка финансовой структуры - один из важнейших стратегических вопросов, который в западных компаниях, например, решается на уровне Совета директоров, в большинстве же российских компаний она попросту отсутствует.

Критерий выделения ЦФУ не сложен. Допустим, руководитель какой-либо программы полностью ответственен за финансовый результат по данной программе, – выделяем эту программу в ЦФУ. Или, допустим, в оргструктуре есть три отдела, входящие в состав одного управления и функционально ответственные за одну статью прямых расходов компании, например, закупку сырья. В финансовой структуре это будет единый центр, тогда как в оргструктуре – это три отдельный ячейки. Ситуация может быть и обратной, при этом могут возникнуть проблемы связанные, например, с противодействием руководителя подразделения, хотя бы переименованию своей должности.

Современный менеджмент выделяет несколько типов ЦФУ:

1. Профит-центр – структурное подразделение или группа подразделений, деятельность которых непосредственно связана с реализацией одного или нескольких бизнес-проектов фирмы, обеспечивающих получение прибыли.

2. Венчур-центр - структурное подразделение или группа подразделений, которые непосредственно связаны с организацией новых бизнес-проектов, прибыль от которых ожидается в будущем.

3. Центр затрат - структурное подразделение или группа подразделений, которые, как правило, обеспечивают поддержку и обслуживание функционирования профит-центров или венчур-центров и непосредственно прибыль не приносят.

Принадлежность подразделений к разным типам ЦФУ предполагает различные принципы финансирования этих структур, управления, мотивации сотрудников.

Основными разделами “Положения о финансовой структуре предприятия” должны стать:

- перечень центров финансового учета (ЦФУ);

- состав ЦФУ (организационные звенья, входящие в ЦФУ); перечень видов деятельности, функций обеспечения и менеджмента, выполняемых входящими в ЦФУ организационными звеньями;

- классификация ЦФУ по основным типам - центры затрат, профиты, венчуры, центры дохода; схема консолидации ЦФУ;

- финансовая структурная схема.

«Положение о финансовой структуре» используется:

- в составлении бюджетов при консолидации и разнесении по центрам финансового учета доходов и затрат, прибылей и убытков от деятельности;

- в бизнес-планировании для определения зон ответственности подразделений и звеньев;

- в бухгалтерском, управленческом и оперативных учетах, задании центров учета.

Следующим шагом в деле постановки внутреннего хозрасчета должен быть выбор его модели . Дело в том, что если выбранный способ оценки деятельности подразделений окажется неэффективным, то под вопросом окажутся и сами результаты деятельности, как отдельных подразделений, так и компании в целом. Данный процесс можно представить в виде следующего алгоритма (см. схему 2):

Схема 2 «Алгоритм выбора модели хозрасчета».

|

![]() уточнение стратегии.

уточнение стратегии.

1. Выбор стратегии. Общая стратегия, полученная из анализа состояния предприятия “сегодня” подразделяется на продуктовую, функциональную, ресурсную и управленческую стратегии. Последняя, в свою очередь, делится на несколько блоков, один из которых - финансовая стратегия. О важности этого блока говорит следующий пример. Если компания планирует развернуть дилерскую сеть в регионах, то это решение повлечет за собой появление новых центров финансового учета (ЦФУ). В рамках финансовой стратегии руководству придется отвечать на вопрос, будут ли эти ЦФУ центрами прибыли или центрами доходов, а это влияет на выбор модели хозрасчета.

2. Дивизионализация , если она необходима. (Дело в том, что существуют бизнес-процессы, в которых, например, требования экономики ниже требований безопасности и технологии, а также бизнес-процессы, не подлежащие расщеплению. По оценкам специалистов, последнее касается примерно одной пятой части промышленных предприятий, которым нет смысла отказываться от линейно-функциональной системы.)

3. Бюджетирование. Этот элемент обязателен, поскольку информация для расчета финансового результата по той или иной модели хозрасчета берется именно из бюджетов. Они являются источником информации и для анализа связанности бизнес-процессов компании - то есть для оценки доли общих доходов и затрат, которую можно отнести на прямые доходы и затраты подразделений.

Обычно выбор модели хозрасчета и ее внедрение занимают около полугода (при наличии выработанной стратегии и при поставленном бюджетировании подразделений). Соответственно, всегда существует вероятность смены ранее выбранной модели, например, при изменении стратегии компании.

Далее рассмотрим основные модели внутреннего хозрасчета. Надо сказать, что именно способ оценки экономического результата деятельности подразделений и определяет различия моделей хозрасчета, как системы экономического управления деятельностью предприятия.

На основе анализа систем оценки результатов деятельности компании можно выделить следующие модели внутрихозяйственного расчета :

- модель экономического управления по финансовым результатам;

- модель экономического управления по маржинальному доходу и затратам;

- модель экономического управления по маржинальному доходу и затратам с трансфертным ценообразованием;

- модель экономического управления по финансовым результатам с трансфертным ценообразованием;

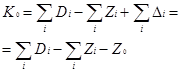

Модель экономического управления по финансовым результатам , или, иначе говоря, модель оценки экономических результатов по прибыли ЦФУ (см. схему 3).

Схема 3 «Модель экономического управления по финансовым результатам».

|

К0 – общий результат (прибыль) |

||||

Z0 – результат администрации (общефирменные затраты) |

||||

Ki – результат ЦФУ (прибыль); Di – доходы ЦФУ; Zi - затраты ЦФУ; φi –правило разнесения общефирменных затрат. |

По некоторым оценкам, данной моделью пользуются сейчас около 20% компаний. Она лежит и в основе действующей в России системы ценообразования и калькуляции себестоимости, когда предприятию требуется найти полную себестоимость по каждому продукту. Финансовый результат здесь равен разнице между прямыми доходами и суммой прямых и так называемых общефирменных (косвенных) затрат, которые производятся руководством компании, а затем разносятся между ЦФУ (формула 1). Общий финансовый результат вычисляется по формуле 2.

Однако прежде чем начать пользоваться этой моделью, необходимо осознать, по крайней мере, два факта. Первый – отсутствие единого алгоритма расчета полной себестоимости, вследствие чего результат зависит от учетной политики, принятой в компании. Иными словами, полная себестоимость, а значит и прибыль ЦФУ считается с некоторой степенью неопределенности , К этому руководители должны быть готовы чисто психологически. Второй существенный момент связан с объективными причинами. Такая модель применяется для независимых ЦФУ. Чем больше они независимы, чем меньше связей между бизнесами – тем меньше взаимозачетов, а значит проще подсчитать прибыль по каждому ЦФУ. Но при системе с сильной кооперацией и точность расчета прибыли по ЦФУ становится недостаточной, имеет смысл отказаться от расчета прибыли, а считать только затраты.

Альтернативная модель расчета финансово-экономических результатов ориентируется на принципиальный отказ от желания посчитать прибыль ЦФУ

(см. схему 3).

Схема 4 «Модель экономического управления по маржинальному доходу и затратам».

D0 – доходы компании, не разносимые по ЦФУ. |

||

Z0 – результат администрации |

||

|

Объектом управления является не прибыль, а маржинальный доход и затраты. Таким образом, задача управления такой моделью сводится к управлению маржинальным доходом, общефирменными затратами, затратами по ЦФУ и контролем за тем, чтобы общефирменные расходы покрывались за счет деятельности ЦФУ.

Преимущества такого упрощенного похода становятся очевидными в управлении производственной технологической цепочкой. Многочисленные попытки директоров заводов сделать цехи дивизионами упираются в необходимость определить, что такое, например, доход цеха, производящего заготовки. И оказывается, для того, чтобы ответить на этот вопрос, необходимо ввести своего рода Госкомцен внутри предприятия, который объективно и правильно будет определять цены на промежуточную продукцию. В результате задача разнесения общефирменных затрат приобретет новое обличье – определение трансфертных цен, а это еще сложнее, чем разнести затраты. У директора есть только два выхода. Первый – быть готовым ко всем трудностям, связанным с расчетом трансфертных цен. Второй – отказаться от идеи расчета финансовых результатов цехов-заготовителей и считать только производственные затраты (см. схему 4, формулы 4 и 5). Эта ситуация является массовой, и большая часть директоров идет по второму пути.

Здесь стоит напомнить о понятии «директ-костинг» ( direct costing) . Это популярная система расчета себестоимости, базирующаяся на разделении общих издержек производства на переменные (прямо связанные с количеством продукции, произведенным за единицу времени) и постоянные (практически не зависящие от количества продукции). Только первая группа издержек включается в себестоимость. Для менеджеров – это один из инструментов управления ценой. Есть несколько «минимально возможных» цен. Между верхней из них, когда выручкой покрываются все затраты, и нижней, равной сумме прямых расходов, целый спектр вариантов, и искусство менеджера состоит в том, чтобы установить реальную цену на изделие. Он должен иметь точную информацию, ниже какого предела в какой момент он не может ее опустить.

Конечно, в долгосрочном плане нужно ориентироваться на покрытие всех затрат. Но если у вас залежалый товар, либо вам «кровь из носу» нужно выйти на данный рынок или сохранить своих клиентов, то под разные маркетинговые стратегии существуют конкретные варианты управленческих решений. Правда серьезным препятствием на пути внедрения директ-костинга стоит налоговая служба и политика государства, карающего за установление предприятием цены на продукцию ниже ее себестоимости.

Итак, последнее слово в выборе модели хозрасчета – за руководством компании. На самом деле ни одна из этих моделей не лучше и не хуже другой. Просто в них заложены разные идеологии. Это связано с тем, например, что первая модель в значительной мере опирается на американскую идею дивизионализации, а вторая – на немецкую традицию скрупулезного учета затрат. В какой-то мере вторая модель близка нашему плановому сознанию, когда считали не бюджет доходов и расходов, а сметы расходов, которые позволяли быстро проводить расчеты себестоимости. Но руководители должны видеть плюсы и минусы каждой и делать осознанный выбор. Первая модель подкупает своей «рыночной завершенностью», так как в ней считается конечный финансовый результат – прибыль. Но, с другой стороны структура бизнеса может быть такой, что при применении экономической модели управления по финансовым результатам данные показатели будут настолько приблизительными, что не будут представлять особой ценности.

Вторая модель позволяет избежать споров между руководителями ЦФУ о методых разнесения общефирменных затрат. Но ведь и споры могут возникнуть по разным причинам: или действительно очень сложно разнести общефирменные затраты, или в компании слабый центр, который не может управлять менеджерами. Иными словами, при наличии сильного руководства достаточно его волевого решения, чтобы в соответствии со стратегией компании выбрать первую из рассмотренных моделей хозрасчета.

Кроме того, необходимо знать, что применение той или иной модели порождает соответствующую последовательность управленческих действий. Так, если в компании используют модель экономического управления по финансовым результатам, это означает, что там умеют считать прибыль ЦФУ (то есть, имеют развитую систему бюджетирования). Тогда закономерно производить дивизионализацию – только так при наличии бизнес-плана каждого дивизиона, где есть и доходная и расходная части, можно по-настоящему мотивировать получение прибыли.

И, наоборот: там, где применяется вторая модель, ЦФУ не должен думать о доходной части, о прибыли. При этом на уровне руководства компании должно быть сделано предположение, что если затраты ЦФУ и руководства вписываются в некие заданные коридоры, то конечная прибыль достаточна.

Кроме двух вышеприведенных моделей внутреннего хозрасчета можно выделить еще две, которые являются разновидностями первых: модель экономического управления по финансовым результатам с трансфертным ценообразованием и модель экономического управления по маржинальному доходу и затратам с трансфертным ценообразованием (см. схему 5).

Схема 5 «Модель экономического управления по финансовым результатам с трансфертным ценообразованием».

, где , гдеK0 – общий результат (прибыль) |

||||

Z0 – результат администрации |

||||

Ki – результат ЦФУ; φi – правило разнесения общефирменных затрат |

||||

Ki,t – результат ЦФУ с учетом трансфертных цен;

Δi – положительная или отрицательная величина (трансфертная надбавка, связанная с продажей i-м ЦФУ j-му ЦФУ ресурса по цене Cij – в объеме Vij ,);

|

Если все подразделения предприятия поделить на центры затрат и центры прибыли, то трансфертная цена – это доход одних центров и расход других.

Принципиальной отличие модели с трансфертным ценообразованием заключается в том, что результат ЦФУ формируется с учетом трансфертных цен на продукты, движение которых происходит внутри предприятия.

Очень важным моментом для постановки трансфертного ценообразования в компании является наличие, во-первых, финансовой структуры и использование бюджетирования в контуре управления , и, во-вторых, эффективно действующей системы управленческого учета.

После выбора модели мытарства предприятия на ниве внедрения внутреннего хозрасчет не заканчиваются. Еще необходимо правильно внедрить выбранную модель. Здесь можно воспользоваться следующим алгоритмом (см. схему 6).

Схема 6 «Алгоритм перехода к выбранной модели хозрасчета»

Как видно из схемы, в первую очередь необходимо наладить административную модель с элементами экономического управления (см. схему 7).

Схема 7 «Административная модель с элементами экономического управления».

K0 – общий результат (прибыль); D0 – доходы компании, не разносимые по ЦФУ |

||

Z0 – результат администрации |

||

Ki - результат ЦФУ |

Основной упор делается на постановку логистики, осуществляется производственное планирование подразделений, финансовый результат считается только по компании в целом, без разбивки на ЦФУ. Начинают с составления простейших операционных бюджетов, например, всего из двух статей: расходов на персонал и на ведение производственной деятельности.

Следующий шаг – диагноз структуры бизнес-процессов компании. Условно их можно разделить на независимые, слабо связанные и сильно связанные между собой. В первом и втором случае можно сразу определить модель хозрасчета, в которой будет работать предприятие. Это управление по финансовому результату или управление по маржинальному доходу и затратам. Но когда бизнес-процессы компании сильно связаны между собой, нужен дополнительный промежуточный этап. Предстоит сначала освоить расчет трансфертных цен или поставить систему нормирования затрат, что хорошо умели делать в планово-экономических отделах советских предприятий. А затем уже выбирать между первой и второй моделями.

Но в любом случае, надо сначала перейти от системы операционных бюджетов к полноценной системе бюджетирования (минимальным элементом системы должен стать бюджет доходов и расходов), которая давала бы исходную информацию для оценки результатов деятельности по заранее выбранной модели.

По своей сути боджетирование – это создание технологии планирования, учета и контроля денег и финансовых результатов. Однако это и нечто большее, чем просто счет денег: во-первых, это «план жизни» компании – надо к чему-то привязаться, какие-то цели должны быть формализованы. Во-вторых, он играет мотивирующую роль – его надо достигать, к его выполнению надо стремиться. Наконец, с бюджета осмысления и переосмысления бизнеса и постановки задач. Если предприятие не достигнет забюджетированных доходов, причем его расходы будут такими-то, то у предприятия могут возникнуть проблемы. А там уже начинается сравнение ежемесячных итогов по бюджетам и если кто-то недорабатывает, то руководство может вовремя идентифицировать проблему, персонифицировать ее и принимать конкретные меры. Таким образом, бюджет играет регулирующую, направляющую и контролирующую роль.

Вместе с тем стоит заметить, что внедрение бюджетирования в условиях современной российской экономики имеет определенные трудности, вызванные отечественной спецификой. Так, например, из-за пресловутой нестабильности российского рынка, а также нестабильности и неорганизованности внутри самих компаний процесс бюджетирования может стать для организации «вещью в себе». То есть, не будет иметь практической пользы. Также отрицательной влияние на разработку бюджетов оказывают такие специфически российские факторы, как недостаток маркетинговой информации и отсутствие накопленных статистических данных, плюс влияние политики на экономику.

И все-таки в любом случае бюджет нужно составлять. Что касается сроков планирования, то это максимум год, а чаще – квартал, месяц. Кроме того, по словам менеджеров, здесь особенно полезен так называемый скользящий вариант (rolling budget), когда бюджет, составленный, скажем на год или на квартал, корректируется каждый месяц.

Из всех необходимых к внедрению на предприятии видов бюджетов, наибольшее значение для внутреннего хозрасчета носит бюджет доходов и расходов (БДР). Результатом его постановки является:

- ведение учета, анализа и планирования доходов и расходов, прибылей и убытков, рентабельности фирмы в целом и образующих ее ЦФУ;

- учет, анализ и планирование налогов на прибыль;

- определение уровней и возможностей возврата кредитов, выплаты дивидендов;

- учет, анализ и планирование соотношений выручки от реализации с суммарными, а также постоянными и переменными затратами;

- горизонтальный анализ рентабельности центров финансового учета, оценка их сопоставительной привлекательности.

Структурно БДР можно представить следующим образом (см. схему 8):

Схема 8 «Пример блок-схемы БДР».

|

![]()

![]()

|

|

|

||

(-)

|

![]() (=)

(=)

![]()

![]() (-)

(-)

|

![]() (=)

(=)

Для организации бюджетирования необходимо определиться с составом и структурой информации, порядком подготовки информации и порядком ее перемещения внутри организации (кто, что, когда, кому передает и в какой форме). Для определения порядка внутрифирменного перемещения информации нужно спроецировать процессы бюджетирования (с их входами и выходами) на организационную структуру компании, то есть, распределить обязанности, связанные с обеспечением функционирования системы между руководителями организации, а также назначить орган (или одного руководителя), ответственный за работу системы в целом.

Далее, для внедрения БДР, а также всего внутреннего хозрасчета в целом, необходимо сформировать перечень количественных показателей деятельности компании и подразделений, которыми руководителям необходимо располагать для принятия управленческих решений. Эти показатели можно определить через анализ функций (процессов) системы БДР:

I. Планирование целей и мероприятий подразделений . На основе целей, стратегического плана организации, а также целей и мероприятий прошлых периодов осуществляется планирование целей и мероприятий подразделений на период с соответствующей временной разбивкой, в которых содержатся представленные в систематизированном виде:

- показатели подразделений (ожидаемый объем сбыта, величина оборота, изменение оборота по продуктовой и рыночной структуре);

- необходимые для реализации этой программы мероприятия, включающие данные о сроках и ответственных за их исполнение.

1. Планирование сбыта на основе целей, стратегических планов и мероприятий подразделений прошлых периодов и прогноза состояния внешней среды.

2. Планирование производства:

- определяются целевые показатели производственных цехов и служб;

- производится поиск, оценка и отбор мероприятий по производству, необходимых для достижения поставленных целей производства.

3. Планирование снабжения:

- определяются целевые показатели закупок и деятельности складского хозяйства (отделов снабжения, складирования и транспортировки);

- производится поиск, оценка и отбор снабженческих мероприятий, необходимых для достижения поставленных целей снабжения.

4. Планирование НИОКР:

- определяются целевые показатели отделов НИОКР;

- производится поиск, оценка и отбор мероприятий, необходимых для достижения поставленных целей НИОКР.

Особенность планирования НИОКР заключается в отсутствии непосредственной связи с процессом производства планируемого периода. Деятельность НИОКР направлена на развития организации, тем не менее, планы НИОКР оказывают воздействие на планирование прибыли организации и других показателей в плановом периоде.

5. Планирование общефирменных (штабных) подразделений (служб). Сюда входит работа по планированию персонала предприятия, оборудования и технологий, планирование администрации (высшее руководство, секретариат, отдел стратегического планирования, юридический отдел и др.).

II. Планирование доходов и расходов подразделений. На основе спланированных мероприятий подразделений, а также отчетной информации за прошлый период составляются планы выручки, затрат, сумм покрытия, производственного результата (расчетная прибыль), рентабельности и др. экономических показателей подразделений на период с соответствующей временной разбивкой.

1. Планирование бюджета сбыта:

- планирование результата сбыта;

- планирование сбытовых расходов: постоянных, переменных и специальных (связаны с принятием специальных оперативных решений).

2. Планирование бюджета производства:

- планирование прямых производственных затрат;

- планирование косвенных производственных затрат.

3. Планирование бюджета снабжения:

- планирование затрат на покупки;

- планирование затрат на снабжение.

4. Планирование бюджета НИОКР:

- планирование совокупных затрат (общий бюджет средств на НИОКР);

- планирование по местам возникновения затрат;

- планирование затрат по проектам НИОКР.

5. Планирование бюджетов штабных служб:

- планирование бюджета персонала (затраты на социальные нужды, специальные доходы и затраты);

- планирование бюджета оборудования и технологий (затраты по местам возникновения, имущество);

- планирование бюджета администрации (затраты по местам возникновения, используемое имущество (хозяйственное оборудование, оргтехника)).

IV. Общефирменное планирование доходов и расходов: выручка от реализации продукции, суммы покрытия, производственный результат, рентабельность и др.

V. Оценка степени достижения стоимостных целей организации. Сравниваются целевые значения основных стоимостных показателей организации с рассчитанными. В случае если значения расчетных показателей меньше целевых, осуществляется перепланировка целей, мероприятий и бюджетов подразделений и организации. Если после проведение нескольких итераций получается, что поставленные цели не могут быть достигнуты, проводится корректировка начальных целей, стратегических планов и продуктовой программы организации.

Также при внедрении внутреннего хозрасчета следует обратить особое внимание на необходимость организации обучения принципам хозяйственного расчета всех работников предприятия, начиная от рабочих и кончая высшим руководством, особенно порядку распределения коллективного заработка структурного подразделения. То есть работник должен четко знать , что ему нужно сделать для того, чтобы получить более высокую заработную плату, так как именно это способствует росту эффективности труда.

Тщательная подготовка предприятия к внедрению внутреннего хозрасчета и последующий его перевод на внутренний хозрасчет способны привести к ликвидации существующей обезлички конечных результатов труда и бытующей практики содержания убыточных подразделений предприятия за счет прибыльных, к адресной и персональной ответственности каждого подразделения, всех руководителей и специалистов предприятия за результаты своей хозяйственной деятельности.

Новые принципы хозяйствования, прежде всего, направлены на решение этих проблем, на сохранение целостности предприятия и его трудового коллектива, на кардинальное повышение рентабельности производства путем адресного стимулирования его конечных результатов, выявленных на рынке товаров, работ, услуг.

IV. Общая характеристика предприятия.

Полное наименование: Открытое акционерное общество «Производственно - коммерческое строительное предприятие «Кировстрой».

Сокращенное наименование: ОАО «ПКСП «Кировстрой».

Юридический статус: по уставу данное предприятие является юридическим лицом со всеми вытекающими отсюда, в соответствии с ГК РФ и Законом РФ «Об акционерных обществах», правовыми последствиями:

- обособленное имущество, самостоятельный баланс, печать, право иметь расчетный счет и другие виды счетов в банках и др.;

- предприятие несет ответственность только в пределах своего имущества, акционеры несут риск в размере стоимости своих акций, также осуществлено разделение ответственности между предприятием и его собственниками (акционерами);

- предприятие имеет право создавать филиалы, открывать представительства, совместные предприятия, подразделения; иметь дочерние и зависимые общества и т. д.;

Организационно - правовая форма: открытое акционерное общество. Контрольный пакет акций находится в собственности членов трудового коллектива. Их распределение между работниками предприятия на начальном этапе приватизации осуществлялось на основе стажа работы на данном предприятии. В настоящее время наметились тенденции к скупке акций некоторыми физическими лицами, причем не все из них являются работниками данного предприятия. Однако о приобретении контрольного пакета акций одним лицом говорить еще рано (наибольшее число акций, удерживаемых одним собственником, на данный момент составляет около 7,5 % от их общей численности).

По уставу основная цель общества - получение прибыли . Оговаривается также, что общество может осуществлять любые виды деятельности, не запрещенные законом, в соответствии с вышеприведенной целью.

В настоящее время предприятие осуществляет деятельность по двум направлениям: производство строительных материалов и оказание строительных услуг . К дополнительным источникам получения прибыли, применяемым на данном предприятии, можно отнести продажу строительных материалов и сдачу в аренду свободных помещений.

Производственная деятельность осуществляется предприятием посредством приобретенного в 1997 г. завода железобетонных конструкций, основной вид выпускаемой продукции которого - железобетонные строительные материалы (панели, блоки, плиты и др.) .

Среди причин, побудивших предприятие приобрести этот далеко не преуспевающий завод, можно выделить следующие:

1. Создание базы производства строительных материалов для нужд собственных строительных подразделений. Необходимость в этом была продиктована целью снижения себестоимости материалов через ликвидацию части накладных расходов при объединении управленческого аппарата, сокращении его численности (прежде всего через ликвидацию служб, занимающихся сбытом продукции).

2. Стремление не допустить перехода данного завода в собственность конкурентов предприятия.

3. Получение дополнительной прибыли от реализации продукции завода сторонним потребителям.

Другое структурное подразделение, занимающееся производством, - База № 2. Основной вид ее деятельности - выпуск строительных материалов из продуктов деревообработки (оконные и дверные блоки, плинтус и др.) .

Строительная деятельность предприятия осуществляется посредством трех строительно-монтажных управлений (СМУ №1, СМУ №2, СМУ №3) (строительство новых объектов) и ремонтно-строительного управления (РСУ) (реконструкция и ремонт действующих объектов). Предприятие занимается в основном гражданским строительством (жилые дома, объекты социально-культурной сферы).

V. Анализ опыта внутрихозяйственного экономического регулирования.

Положение о внутреннем хозрасчете введено на предприятии 1 сентября 1995 г.

Экономическая сущность внутреннего хозрасчета определяется в этом положении следующим образом: коллектив структурного подразделения, используя закрепленное за ним имущество, получает большую самостоятельность в организации производства и труда, в распределении и использовании прибыли, остающейся в его распоряжении.

Предприятие осуществляет расчеты с бюджетом и банками, сохраняет за собой функции планирования основной номенклатуры продукции, объема производства, осуществляет единую техническую политику, развивает социальную сферу, производит перевооружение и реконструкцию по общим для предприятия планам.

Каждому хозрасчетному подразделению, отделу присваиваются учетные коды, которые проставляются на всех первичных документах.

На предприятии применяется следующий порядок перевода структурного подразделения или отдела на внутренний хозрасчет :

1. Издается приказ по переводу, определяются сроки перевода.

2. До перевода подразделения должны быть определены:

- цены на основные и вспомогательные материалы, услуги вспомогательных служб, отделов;

- перечень основных и оборотных средств, передаваемых структурному подразделению отделу;

- экономические нормативы, необходимые для расчета плановых показателей и учета фактических затрат;

- фиксированная сумма арендной платы и размер участия структурного подразделения в расходах и платежах предприятия;

- форма лицевого счета, первичных учетных документов.

Образование и использование прибыли.

В качестве обобщающего показателя деятельности хозрасчетной единицы принимается прибыль .

Прибыль структурного подразделения образуется:

1. Из себестоимости продукции (работ, услуг) (без НДС), куда относятся материальные и приравненные к ним затраты на производство и прочие затраты.

В состав материальных затрат включаются: затраты на сырье, материалы, топливо, энергию, затраты на работу и услуги, выполненные сторонними организациями или структурными подразделениями предприятия.

К прочим расходам, приравненным к материальным затратам относятся: командировочные расходы, оплата почтовых, телефонных, телеграфных расходов, % за пользование кредитами, аренда помещений, налоги.

2. Из реализации продукции за вычетом ее себестоимости.

Из прибыли структурного подразделения образуются: фонд оплаты труда работающих, фонд директора, фонд мастера, отчисления в фонд потребления.

ФОТ работающих определяется отдельно по каждому структурному подразделению, виду продукции в процентах от прибыли. При условии выполнения и перевыполнения задания по прибыли коллектив хозрасчетного подразделения премируется из фонда директора и фонда мастера. Порядок премирования из фонда директора определяется только генеральным директором после анализа им деятельности конкретных подразделений. В настоящее время на предприятии не выработан четкий порядок таких доплат, поскольку они еще ни разу не производились (генеральный директор не считает ни одно подразделение заслужившим такие доплаты).

Для определения экономических результатов работы структурного подразделения, каждому из них в рамках соответствующих счетов бухгалтерии предприятия открывается лицевой счет доходов и расходов.

Лицевой счет отражает все плановые и фактические показатели деятельности хозрасчетного коллектива. Доходы и расходы учитываются за месяц и нарастающим итогом с начала года. Лицевой счет составляется на основании данных оперативного учета. Данные лицевого счета о фактическом расходе материалов, сырья, электроэнергии, топлива и др. материальных ресурсов, по которым установлены нормы расхода, заполняются на основании первичных документов по их использованию в производстве.

Формирование ФОТ работающих, фонда директора, фонда мастера и отчислений в фонд потребления производится нарастающим итогом с начала года.

Процентная ставка, по которой производится отчисление от прибыли в ФОТ работающих сформирована на предприятии следующим образом: на момент перевода структурного подразделения определялся более-менее приемлемый уровень заработной платы в расчете на одного работника , и далее на этой основе прямым счетом определялась процентная ставка отчислений.

Максимальная заработная плата не ограничивается и зависит от вклада каждого работника в результат труда подразделения.

Минимальный размер заработной платы при малом доходе или его отсутствии выплачивается работникам структурного подразделения не более 3-х месяцев, после чего рассматривается вопрос о целесообразности дальнейшего функционирования данного структурного подразделения.

На предприятии установлена следующая система предоставления отчетов о деятельности структурных подразделений, их рассмотрения, предоставления примерных планов деятельности и их утверждения:

- начальниками хозрасчетных служб до 25 числа предоставляется в ПЭО примерный план работ на следующий месяц, начальник ПЭО до 1 числа выдает утвержденный план работ на следующий месяц и плановую себестоимость выпускаемой продукции;

- начальники хозрасчетных служб до 1 числа месяца, следующего за отчетным, предоставляют отчет по выполнению установленного плана с обязательным указанием затратного механизма и полученной прибыли;

- эти результаты в течение 5 дней рассматриваются специальной комиссией и выдается решение о деятельности хозрасчетного подразделения.

Оценка итогов работы хозрасчетной единицы.

Сбор, регистрация и обработка первичной документации в денежном измерении по хозрасчетной единице производится бухгалтерией.

Оценка результатов работы хозрасчетной единицы производится созданной для этой цели комиссией, состоящей из генерального директора, главного бухгалтера, начальника ПЭО и др. (всего 6 человек). Решения комиссии утверждаются генеральным директором.

Непроизводственные расходы, которые по определению комиссии образовались по причинам, зависящим от хозрасчетной единицы, относятся на ее фактические расходы.

Расходы, которые по определению комиссии образовались по причинам, зависящим от деятельности иной хозрасчетной единицы, относятся на фактические расходы виновных лиц.

В случае невыполнения администрацией предприятия своих обязательств перед хозрасчетной единицей, приведшего к простоям, увеличению трудоемкости, срыву или несоблюдению сроков выполнения работ, перерасходу материальных ресурсов, эти затраты будут отнесены за счет прибыли предприятия в целом.

На данный момент, на внутренний хозрасчет переведены следующие подразделения:

- СМУ;

- РСУ;

- строительная лаборатория;

- сметно-договорной отдел;

- производственно-технический отдел;

- коммерческий отдел;

- база № 2;

- отдел снабжения;

- отдел главного механика;

- ДК “Строитель”;

- Дом ветеранов.

Система хозрасчетных показателей, применяемая на предприятии.

Как уже было сказано выше, основным показателем, характеризующим деятельность хозрасчетных подразделений, является прибыль. Однако для некоторых подразделений устанавливаются дополнительные показатели, которые будут рассмотрены ниже.

На предприятии, кроме общего положения о внутреннем хозрасчете, существуют подобные положения, но уже касающиеся конкретных подразделений. Такие положения разработаны для СМУ, завода ЖБК, сметно-договорного отдела и производственно-технического отдела. Данное обстоятельство вызвано, возможно, тем, что эти подразделения являются источниками средств для деятельности всех остальных подразделений, деятельность которых основывается на общем положении.

Формирование системы хозрасчетных показателей для строительно-монтажного управления.

Формирование прибыли и ее использование.

Прибыль формируется из стоимости реализованной продукции за минусом ее себестоимости.

Прибыль (доход) определяется по каждому объекту в отдельности и СМУ в целом и распределяется следующим порядком:

- 60% направляется на формирование ФОТ работников СМУ с учетом резерва на отпуска (8,3%) и начислений на заработную плату (38,5%);

- 5% - в фонд директора;

- 35% - предприятию на содержание административно-управленческого персонала, обслуживающего строителей, уплату налогов за счет прибыли и т. д.

Оплата труда работников.

Из ФОТ работников СМУ направляется:

- на оплату труда рабочих - 80%;

- на оплату труда мастеров - 7,5%;

- на оплату труда ИТР - 12,5%.

ФОТ между работниками распределяется начальником СМУ с учетом личного вклада каждого работника в данном месяце и представляется генеральному директору для утверждения. Формирование ФОТ производится нарастающим итогом с начала года.

Коллектив СМУ может быть премирован из фонда директора при условии выполнения или перевыполнения установленного месячного плана по объему строительно-монтажных работ и выполнению задания по прибыли.

При убыточной работе подразделения или получении дохода, не обеспечивающего уплату налогов за счет прибыли, работникам СМУ выплачивается минимальный размер заработной платы, предусмотренной законодательством. На самом деле, вряд ли администрация так жестоко могла бы поступить с работниками, поэтому им выплачивается заработная плата в несколько раз превышающая государственный гарантированный минимум, но, однако, даже она ставит работника в затруднительное материальное положение.

При невыполнении утвержденного месячного плана по объему производства, ФОТ мастеров и ИТР снижается пропорционально проценту невыполнения.

Некачественно выполненные работы не оплачиваются, а стоимость затраченных, испорченных или похищенных материалов, приведенного в негодность оборудования удерживается с виновных лиц.

Размер доплат и премий может быть снижен из-за нарушения трудовой дисциплины, невыполнения установленных заданий и распоряжений.

Работникам, совершившим прогул, доплаты выплачиваются частично или полностью не выплачиваются. Удержанная сумма направляется в фонд директора.

Плановые показатели для СМУ:

- объем строительно-монтажных работ;

- доход;

- прибыль;

- сдача чермета (данный показатель следует рассматривать как попытку предотвратить хищение материалов).

Процент для начисления заработной платы от дохода - 60%.

Формирование системы хозрасчетных показателей для завода ЖБК.

ФОТ работникам завода в разрезе цехов и служб начисляется по процентам, утвержденным в месячном плане, от фактически полученной прибыли в учетном месяце.

Распределение заработной платы внутри каждого цеха, службы производится с учетом трудового вклада каждого работника (но не ниже гарантированного государством минимума).

Плановые показатели для завода ЖБК:

- объем производства (по видам);

- прибыль;

- затраты;

- сбор денежной наличности;

- сдача чермета.

Процент для начисления заработной платы от прибыли - 60%.

Формирование системы хозрасчетных показателей для сметно-договорного и производственно-технического отделов.

ФОТ указанных подразделений образуется в размере 10% от прибыли, остающейся после определения ФОТ для всех СМУ и РСУ.

При невыполнении установленных месячных планов СМУ и РСУ, ФОТ для работников СДО и ПТО корректируется на процент выполнения плана каждого строительного подразделения в отдельности.

Учитываемыми показателями для выплаты ФОТ в полном объеме являются:

1. Предоставление набора работ на следующий месяц до 20-го числа текущего месяца;

2. Определение объектов для уплаты налогов по всем уровням платежей (ежемесячно);

3. Выполнение объемов работ, расчет по которым производится денежной наличностью (ежемесячно).

Плановые показатели для СДО и ПТО:

- объем строительно-монтажных работ;

- прибыль;

- сбор денежной наличности (введение этого показателя следует связать с попыткой разобраться с неплательщиками).

Процент для начисления заработной платы от прибыли - 10%.

Далее приводятся плановые показатели для остальных хозрасчетных подразделений предприятия (см. таблицу 1):

Таблица 1 “Плановые показатели для некоторых хозрасчетных подразделений предприятия”

| Наименование подразделения | Показатели | % для начисления заработной платы |

| База № 2 | 1. Выпуск продукции 2. Товарооборот 3. Арендная плата 4. Стоимость предоставляемых услуг 5. Затраты[1] 6. Прибыль 7. Сдача чермета 8. Сдача денежной наличности |

30 – 82 |

| Коммерческий отдел | 1. Товарооборот 2. Затраты 3. Выручка 4. Прибыль 5. Сдача чермета 6. Сбор денежной наличности |

20 |

| Столовая | 1. Товарооборот 2. Выручка 3. Затраты 4. Сбор денежной наличности |

50 |

| ДК “Строитель” | 1. Аренда и коммерчески услуги 2. Затраты 3. Прибыль 4. Сбор денежной наличности |

38,1 |

| Дом ветеранов | 1. Аренда и коммерчески услуги 2. Затраты 3. Прибыль 4. Сбор денежной наличности |

56 |

| Строительная лаборатория | 1. Услуги 2. Затраты 3. Прибыль 4. Сбор денежной наличности |

52,5 |