| Скачать .docx |

Дипломная работа: Аналіз господарсько-фінансової діяльності організацій

МІЖНАРОДНИЙ НАУКОВО-ТЕХНІЧНИЙ УНІВЕРСИТЕТ

Кафедра менеджменту та безпеки підприємницької діяльності

„Аналіз господарсько-фінансової діяльності організацій ”

ДИПЛОМНА РОБОТА

на здобуття освітньо-кваліфікаційного рівня спеціаліст

за напрямом 0502 „Менеджмент”

зі спеціальності 7.050201 „Менеджмент організацій”

Київ 2010

ЗМІСТ

Вступ

Розділ 1. Методологічні основи стратегічного управління підприємствами в сучасних умовах господарювання

1.1 Еволюція розвитку системи стратегічного менеджменту

1.2 Методологія стратегічного менеджменту

1.3 Типи стратегій розвитку бізнесу

Розділ 2. Аналіз ЗАТ “Пологівський олійноекстракційний завод” як системи управління

2.1 Особливості та загальна характеристика ЗАТ “Пологівський олійноекстракційний завод”

2.2 Вплив факторів зовнішнього середовища на формування стратегічних позицій ЗАТ “Пологівський олійноекстракційний завод”

Розділ 3. Шляхи розробки стратегій окремих бізнесів для ЗАТ “Пологівський олійноекстракційний завод”

3.1 Удосконалення розробки стратегічного набору ЗАТ “Пологівський олійноекстракційний завод”

3.2 Фінансово-економічні аспекти реалізації розробки стратегії окремих бізнесів ЗАТ “Пологівський олійноекстракційний завод” в стратегічних зонах господарювання

Висновки

Рекомендації

Література

Додатки

ВСТУП

Планування є вагомою складовою процесу менеджменту. Один з класиків цієї науки А. Файоль відзначав: "Управляти — це передбачати, а передбачати — це вже майже діяти". Серед видів планування важливе місце займає стратегічне планування як процес розроблення стратегій та основних методів їх здійснення для досягнення мети. Він охоплює формулювання місії й основних цілей організації, діагностику її середовища, генерування та аналіз стратегічних альтернатив з метою вибору найдосконалішої з них, визначення необхідних ресурсів і координацію із зовнішнім середовищем. В умовах високого рівня нестабільності, коли важливі завдання виникають так несподівано, що їх неможливо передбачити, систему стратегічного планування орієнтують на вибір стратегічних позицій, доповнюють терміновими заходами, які вирішують у межах проблемно-орієнтованих проектів, управління за "слабкими сигналами" чи в умовах стратегічних несподіванок. Зміст окремих етапів процесу планування стратегії здебільшого визначається об'єктом стратегічного управління: загальна (корпоративна) стратегія — стратегія організації в цілому; бізнес-стратегія — стратегія відповідного господарського підрозділу; функціональні стратегії — стратегії функціональних сфер господарювання.

Формування ринкових відносин у національній економіці потребує докорінних змін у системі управління на всіх рівнях, зокрема на мікрорівні. Його традиційна модель була зорієнтована на дії вищих органів управління і пошук внутрішніх резервів, тому сучасні економічні перетворення гальмує інертність керівників та їхня націленість на вирішення внутрішніх поточних проблем. Вітчизняні організації, діючи в умовах нестабільного розвитку ринку, посилення технологічного динамізму і конкурентної боротьби, роблять перші спроби передбачити своє майбутнє. Наприклад, з метою обґрунтування економічної доцільності реалізації підприємством певного проекту, повного або часткового перепрофілювання його діяльності складають бізнес-плани, а окремі напрями охоплюють поточними планами. Водночас згадані процеси свідчать про те, що суб'єкти підприємництва за відсутності чітко сформульованих цілей свого розвитку та економічної стратегії — напряму руху — намагаються розробляти тактику, уточнюючи певні його деталі. В умовах жорсткої конкурентної боротьби і посилення впливу змін, які відбуваються у зовнішньому середовищі, організації мають концентрувати увагу не тільки на внутрішньому стані справ, а й виявляти та враховувати у своїй діяльності можливі зміни оточення. При цьому основною залишається проблема збалансування внутрішніх можливостей організації та змін у зовнішньому середовищі з метою виживання в конкурентній боротьбі сьогодні й у перспективі. Ця обставина сприяє зміні певних стереотипів господарювання, появі та впровадженню системи стратегічного менеджменту, один з постулатів якого доволі красномовний: "Хто не дивиться вперед, опиняється позаду".

Стратегічний менеджмент вважають не тільки особливою управлінською діяльністю, а й вершиною науки управління. Серед інших дисциплін системи менеджменту його вирізняє те, що він розглядає методи розроблення загальної стратегії, яка є основою функціональних стратегій (маркетингової, виробничої, фінансової, кадрової, інноваційної), а також механізми їх реалізації з метою досягнення відповідності між цілями, внутрішнім потенціалом організації та зовнішнім середовищем. Цим інструментарієм особливо досконало має володіти той менеджер, у якого є амбітні плани та необхідні знання для того, щоб досягти відповідного рангу в ієрархії менеджерів, адже за розроблення стратегії відповідає вище керівництво організації.

Поява проблеми стратегічного управління викликана об’єктивними причинами (науково-технічним прогресом, глобалізацією бізнес-процесів, посиленням мінливості як середовища, у якому діє організація, так і відносин у менеджменті) і є результатом не тільки еволюційного розвитку предметних галузей управління. Виникнення та застосування у ХХ столітті методів і форм довгострокового та поточного планування, що засновані на оптимізаційному моделюванні, науково-технічному й економічному прогнозуванні, за допомогою яких визначалися тенденції розвитку виробництва, напрямки й характер діяльності організацій, були досить ефективні та своєчасні в умовах більш-менш стабільного зовнішнього середовища, цілей постійного зміцнення потенціалу організацій і насичення ринку товарами, державної протекціоністської політики та м’якого законодавства до соціальної відповідальності організацій, природокористування, екології й охорони навколишнього середовища, а також більш обмежених вимог споживачів до товарів.

З часом кількісна та якісна зміна масштабів господарювання й природокористування, розширення використання на практиці наукових досягнень й інформаційних технологій, все більше поширення національних, регіональних і корпоративних меж для інформації, товарів і послуг, капіталів і робочої сили, посилення конкурентної боротьби сприяли появі умов, коли пропозиція стала переважати попит. Характер споживчого попиту також змінювався. Виникла необхідність приділення певної уваги соціальним потребам, захисту прав споживачів, актуалізувалися проблеми природокористування, екологічної рівноваги, а також освіти. Істотно зростає динамічність і невизначеність факторів і процесів у соціально-економічних системах. Все це докорінно змінило господарську ситуацію, значно збільшило її розмаїтість та складність, що, в свою чергу, викликає необхідність реформування існуючої системи поглядів на управління. Стало неможливим підтримування відповідності між вимогами ринку й діяльністю організацій в умовах жорстко регламентованих систем управління, які не в змозі вирішувати завдання ефективного функціонування в умовах нестабільності й невизначеності зовнішнього середовища. Виникла методологія стратегічного управління, завданням якого є досягнення поставлених цілей і забезпечення відповідності потенціалу підприємства вимогам середовища, у якому воно функціонує, з урахуванням динамічних змін.

В економіці України спостерігаються послідовні стадії наростання нестабільності середовища, у якому діє організація. Темпи цього наростання значно вищі за середньосвітові. Ефективне функціонування підприємств у цих умовах зумовлює необхідність прискореного розвитку концепції стратегічного управління, розробки стратегії, методів, сценаріїв і засобів ефективних систем управління, що робить тему нашого дослідження актуальною.

Проблематика стратегічного управління докладно досліджена в багатьох роботах вітчизняних та іноземних авторів. У даній роботы враховані певним чином думки таких економістів, як Л. Абалкін, В. Бурк’є, О. Віханський, І. Герчікова, М. Моісєєв, Б. Соловйов, Д. Львів, Б. Райзберг, Р. Фатхутдінов, а також М. Аллі, І. Ансофф, П. Друкер, М. Кастельс, Ф. Котлер, М. Портер, А. Стрікленд, А. Томпсон, Д. Тапскотт, Дж. Харвей, М. Хаммер, К. Холінг й ін. Пропонуючи безліч змістовних аргументів, ці автори, на нашу думку, ряд питань, актуальних для розвитку теми, або не розглядають взагалі, або досліджують методично поверхово й не враховують багато сучасних принципів менеджменту, або ще перебувають під надлишковим впливом тейлоризму. У роботах деяких дослідників (С. Бороздін, С. Волков, І. Мацкуляк, Г. Животів, П. Половинкін, Л. Лисенко, П. Сімуш, Ф. Суслов, Л. Нікулін, П. Пімашков, О. Сагайдак, І. Ушачов, Ю. Ципкін, Н. Еріашвілі) розпочато досить успішні дослідження взаємозв’язків і взаємозалежностей між стратегічним управлінням і менеджментом, наведено методичні аспекти проблеми, однак еволюція концепції стратегічного управління, а саме стратегії, політики і їх реалізації представлена недостатньо докладно і тому має потребу в подальшій науковій розробці.

Мета проведеного нами дослідження полягає в узагальненні еволюції стратегічного управління, наведенні історії його розвитку й оформлення в систематизовану методику, яку реально втілити на практиці. Це дозволяє розширити й уточнити розуміння стратегічного управління і на цій основі робити вибір ефективної системи управління на рівні організації.

Завдання дослідження:

1. Розкрити еволюцію розвитку системи стратегічного менеджменту.

2. Визначити методологію стратегічного менеджменту.

3. Ознайомитися з типами стратегій розвитку бізнесу.

4. Здійснити аналіз ЗАТ “Пологівський олійноекстракційний завод” як системи управління.

5. Визначити вплив факторів зовнішнього середовища на формування стратегічних позицій ЗАТ “Пологівський олійноекстракційний завод”.

6. Здійснии аналіз господарсько-фінансової діяльності ЗАТ «Пологівський олійноекстракційний завод».

7. Розробити організаційні аспекти стратегічної орієнтації ЗАТ “Пологівський олійноекстракційний завод”.

8. Визначити фінансово-економічні аспекти реалізації розробки стратегії окремих бізнесів ЗАТ “Пологівський олійноекстракційний завод” в стратегічних зонах господарювання.

Предметом даного дослідження є процес стратегічного менеджменту з метою забезпечення управлінців ефективним інстументарієм.

Теоретичною і методологічною основою дослідження послужили праці вітчизняних і закордонних учених з питань методології і здійснення стратегічного управління, матеріали періодичної преси, тематичних інтернет-сайтів, а також статистичні дані економічних показників. У даній роботі проведені експериментальні дослідження з використанням методів: анкетування, опитування, експертний метод.

Інформаційною базою роботи є праці вітчизняних та зарубіжних авторів з проблем наукового та практичного обґрунтування значення та методики застосування стратегічного менеджменту з метою забезпечення ефективного процесу управління підприємством, Конституція України, Закони, Постанови та рішення Уряду, статистична звітність, баланс та інші документи, які стосуються діяльності даного підприємства за 2004 – 2006 роки.

Робота складається зі вступу, трьох розділів, висновків, пропозицій, переліку використаної літератури – 86 джерел. Текстова частина займає 110 сторінки. Робота ілюстрована 18 таблицями та має 22 рисунки.

РОЗДІЛ 1. МЕТОДОЛОГІЧНІ ОСНОВИ СТРАТЕГІЧНОГО УПРАВЛІННЯ ПІДПРИЄМСТВАМИ В СУЧАСНИХ УМОВАХ ГОСПОДАРЮВАННЯ

1.1 Еволюція розвитку системи стратегічного менеджменту

Концепція стратегічного управління з’явилася на початку 70-х років ХХ століття. Уперше вона була розроблена провідною американською консультативною організацією „Мак кінзі” і впроваджена (починаючи з 1972 р.) у корпораціях „Дженерал Електрик”, „ІБМ”, „Тексас Інструментс”, „Кока-кола” та інших провідних американських корпораціях. На початку 80-х років її використовували 45 % корпорацій з числа найбільших. Як сказав у той час президент „ІБМ”, ця концепція „орієнтована на ринок завтрашнього дня”. Мова йшла не просто про результат науково-прикладних розробок американських учених, а про реальне управлінське нововведення, що широко розповсюдилося й виправдало себе в сучасній світовій управлінській практиці.

Виходячи з вищесказаного, є сенс розглянути еволюцію стратегічного управління на його історичній батьківщині - США. Наука й практика стратегічного управління в цей час усе більшою мірою стає інтернаціональною. Стратегічне управління можна без вагань віднести до наукових досягнень у галузі управління, що заслуговує на найпильнішу увагу.

Історія сучасного підприємництва у США бере початок приблизно у 20-30-х роках ХІХ століття. Технічна база для швидкого індустріального розвитку була забезпечена появою таких винаходів, як парова й бавовноочисна машини, бесемерівський процес виплавки сталі, вулканізація гуми тощо. Технічні винаходи здійснювалися одночасно з виробленням у суспільстві однієї із найбільш історично вдалих і дійових форм соціальної організації - ділового підприємства.

Концепції конкуренції в її сучасному розумінні до 1880 року не існувало. Відповідно до уявлень того часу, конкурувати - значить домагатися придушення або поглинання суперника, але ніяк не суперничати з ним на ринку на однакових правах. Таким чином, до появи сучасного маркетингу було ще далеко.

Початок ХХ століття ознаменував початок епохи масового виробництва, коли основні завдання підприємницької діяльності полягали у розробці й удосконаленні механізму масового виробництва, що знижувало витрати випуску продукції. У той час організація, що запропонувала стандартний продукт за найнижчою ціною, повинна була неодмінно виграти.

Галузі були чітко розмежовані й здебільшого мали гарні перспективи росту. Спокусі перейти межі галузі й зайнятися новими видами діяльності піддавалися тільки найзаповзятливіші організації. Більшість задовольнялася власними перспективами росту. Вся увага керівників була зосереджена на ефективній роботі виробничого механізму. У результаті виокремився набір управлінських уявлень, підходів і кращих рішень, який одержав назву - виробничий стереотип.

Однак до початку 30-х років попит на основні споживчі товари став близький до насичення. У міру зростання добробуту споживач став шукати більшого, ніж задоволення основних потреб. Головні завдання управління змістилися у бік просування продукції на ринок, реклами, організації збуту й інших способів впливу на вибір споживачів, що потребувало зовсім іншого ставлення до завдань управління: їх потрібно було розглядати не з середини організації, а ззовні, у відкритій перспективі. Змінилося також співвідношення впливу різних груп керівників, що доволі часто призводило до внутрішньоорганізаційної боротьби. Там, де такої боротьби не було, керівники все одно опиралися змінам, тому що останні вели до психологічно важкої необхідності переучуватися, причому недешево й поступово, здобувати нові навички, розвивати нові підходи до вирішення проблем, змінювати установки й миритися з тим, що майбутнє характеризувалося дедалі вищим рівнем невизначеності.

Іноді в діяльності підприємств виникав перекір: маркетинг розвивався на шкоду ефективності виробництва. Компенсацією цього перекосу стала комплексна концепція маркетингу, покликана врівноважити суперечливі вимоги виробництва й збуту. Таке збалансоване поєднання пріоритетів вироблялося поступово.

Із середини 50-х років ХХ століття розпочалася постіндустріальна епоха, що характеризується прискореним розвитком подій, які стали змінювати межі, структуру й динаміку підприємництва. Швидкість цих змін вже тоді передбачала подальше наростання нестійкості у майбутньому.

Проблеми підприємництва в індустріальну епоху порівняно з нинішнім динамізмом можуть здатися нескладними. Увага керівників цілком концентрувалася на справах бізнесу. У них не було відбою від бажаючих працювати, споживачі були невимогливі. Їх рідко турбували такі проблеми, як митні тарифи, валютні курси, різниця в темпах інфляції, культурні розбіжності й політичні заходи, здійснювані з метою закриття доступу на ринки. Наукові дослідження й розробки були інструментом підвищення ефективності виробництва й поліпшення якості продукції.

Перші сигнали про наступ постіндустріальної епохи менеджери сприйняли так само, як вони зустрічали періодичні спади економічної кон’юнктури. Інфляція, обмеження з боку держави, що зростали, невдоволення споживачів, втручання іноземних конкурентів, технологічні прориви, трудова мораль, що змінювалася, - до всіх цих змін спочатку ставилися як до того, що змушує відволікатися від інтересів справи, що повинно бути знівельоване й вирішене шляхом вивчення ринків й організації збуту.

Глибинною причиною всіх змін було досягнення суспільством нового рівня економічного добробуту. Епоха масового виробництва забезпечила задоволення потреб населення в основних умовах зручності й безпеки фізичного існування. Епоха масового збуту дала надію на те, що від комфорту й безпеки існування недалеко й до добробуту. Зростаючий у цей час попит на послуги суспільного характеру створює нові потенційні ринки, на яких, однак, дуже важко працювати, тому що раніше вони майже не розвивалися саме тому, що за своєю природою не відрізняються прибутковістю. Соціально-політичні зв’язки організації з її оточенням, які в індустріальну епоху не могли навіть проявитися, стають для організації джерелом життєзабезпечення. Їх значення зростає тому, що через цей канал надходить інформація й з’ясовуються орієнтири для пошуку нових видів підприємницької діяльності, доходять нові соціальні вимоги й сигнали про небезпечні обмеження для діяльності організації.

У сучасних умовах інтернаціоналізації підприємницької діяльності, нестачі ресурсів і прискореного технічного відновлення конкуренція не слабшає, а посилюється. Проблеми виробництва й збуту продукції ускладнюються, до того ж з’являються інші явища: технологічні прориви, старіння, зміни в структурі економіки й ринку, відносини між організацією й державою, організацією й суспільством. Суто підприємницькі турботи не замінюють постійних турбот про конкуренцію й виробництво, а накладаються на них. Для організації стало реальністю те, що звичний світ маркетингу й виробництва змінився незвичним світом незнайомих технологій, несподіваних конкурентів, нових запитів споживачів і нових рамок більш жорсткого соціального контролю.

У другій половині ХХ століття кількість нових завдань, обумовлених змінами середовища, неухильно зростає. Багато з них були принципово новими й не могли бути вирішеними, виходячи з досвіду, отриманого у першій половині століття.

Множинність завдань поряд з розширенням географічних рамок ринкової економіки призвела до подальшого ускладнення управлінських проблем.

Складність і новизна створюють зростаюче навантаження на вищу ланку керівників, тоді як сукупність управлінських навичок, вироблених у першій половині століття, усе менше відповідає умовам вирішення проблем.

Нові завдання виникають все частіше. Новизна, складність і темп їх появи підвищують імовірність стратегічних несподіванок.

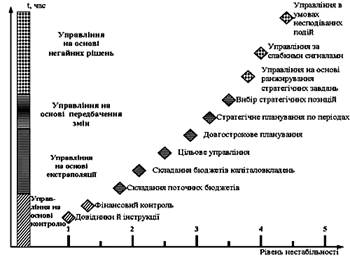

На рис. 1.1 послідовна зміна завдань наведена з погляду трьох характеристик нестабільності: ступеня звичності, темпу змін і передбачуваності майбутнього.

Рисунок 1.1 Посилення нестабільності середовища організації

Рисунок 1.1 показує, що нестабільність умов підприємницької діяльності пройшла протягом ХХ століття кілька послідовних стадій наростання. У верхній частині рисунку наведені назви, подані нами для опису цих стадій.

До початку 50-х років минулий досвід являв цінну установку для майбутнього. Виокремлюючи знайомі ситуації, екстраполюючи звичні тенденції, організація могла ясно бачити майбутнє. Гострої потреби в передбаченні нового тоді не було, тому що зміни проходили досить повільно, щоб підготувати продумані рішення.

Але починаючи з 50-х років зміни вже не можна було пов’язувати з колишніми тенденціями. Вони траплялися усе швидше й були усе менш передбачуваними.

У 80 - 90-х роках ХХ століття деякі тенденції ще можна було передбачати, спираючись на аналіз глибинних процесів, але вже багато складних факторів залишалися неврахованими, що згодом виявляло себе несподіваним ударом по інтересах організації, тобто виступало стратегічною несподіванкою.

Виникнення кожної нової системи оголошувалося остаточним і повним вирішенням усіх проблем організації, кращим за всі попередні. Однак на підставі наведеної історичної ретроспективи можна стверджувати, що жодну з систем не можна вважати ні взаємовиключною, ні абсолютною. Кожна призначена для вирішення якогось певного завдання і є допоміжною для вирішення інших завдань.

Посилення нестабільності примусило управлінську практику виробити ряд методів організації діяльності в умовах зростаючої непередбачуваності, новизни й складності оточення. Чим складнішим й несподіванішим ставало майбутнє, тим відповідно більше ускладнювалися системи управління, причому кожна наступна доповнювала попередню. Еволюція систем управління показана на рисунку 1. 2.

Рисунок 1.2 Еволюція систем управління

Ми бачимо, що, змінюючи одна одну, системи враховували зростаючий рівень нестабільності, все більшу незвичність подій і все меншу передбачуваність майбутнього.

Як показано на рисунку 1.1, у розвитку управлінських систем можна виділити чотири етапи [1, с. 49].

1. Управління на основі контролю за виконанням (постфактум).

2. Управління на основі екстраполяції, коли темп змін прискорюється, але майбутнє ще можна передбачати шляхом екстраполяції минулого.

3. Управління на основі передбачення змін, коли почали виникати несподівані явища й темп змін прискорився, однак не настільки, щоб не можна було вчасно передбачити майбутні тенденції й визначити реакцію на них.

4. Управління на основі негайних рішень, яке формується за останніх часів, в умовах, коли багато важливих завдань виникають настільки стрімко, що їх неможливо вчасно передбачити.

Системи більш раннього походження, включаючи довгострокове планування, зараз широко застосовуються в управлінській практиці.

Стратегічне планування у США впроваджувалося повільно й важко протягом 20-х років, але потім широко використовувалось у практиці організацій. Періодично стратегічним управлінням починають цікавитися організації, які стикаються із труднощами у здійсненні принципово нових стратегій. Управління на основі ранжування стратегічних завдань уже привернуло увагу в Японії й США. Управління за слабкими сигналами ще тільки складається. Українським підприємствам, які функціонують у найскладнішому соціально-політичному й економічному середовищі, необхідно використовувати накопичений управлінський досвід країн з розвиненою ринковою економікою з урахуванням специфіки національних умов [5, с. 1067].

Далі ми вважаємо за доцільне представити порівняльний опис нових систем управління, починаючи з довгострокового планування.

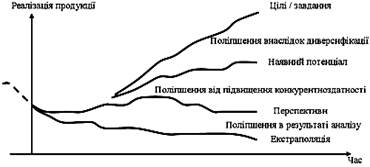

Основна відмінність між довгостроковим і стратегічним плануванням полягає в тлумаченні майбутнього. У системі довгострокового планування передбачається, що майбутнє може бути передбачене шляхом екстраполяції історично сформованих тенденцій зростання. На рисунку 1.3 це показано хвилястим пунктиром, що продовжений уперед. Ламана із зубцями лінія, так звані „зубці пилки”, описує типову процедуру постановки цілей, яка застосовується під час довгострокового планування.

Рисунок 1.3 Тлумачення майбутнього під час довгострокового планування

Керівництво організації звичайно виходить із того, що в майбутньому підсумки діяльності покращаться порівняно з минулим, і воно, природно, домовляється з підлеглими про більш високі показники. Типовий результат такої практики - постановка оптимістичних цілей, з якими не сходяться реальні підсумки. В організаціях, де управління поставлене добре, результати діяльності звичайно вищі, ніж передбачає екстраполяція, але виглядають вони як типові „зубці пилки”, представлені на рисунку. У тих організаціях, які управляються гірше, реальні підсумки теж виглядають, як „зубці пилки”, тільки вони нижчі намічених цілей. Процедура довгострокового планування представлена на рисунку 1.4.

Рисунок 1.4. Процедура довгострокового планування

У системі довгострокового планування цілі перетворюють на програми дій, бюджети й плани прибутків, які розроблюють для кожного з головних підрозділів організації. Потім програми й бюджети виконуються цими підрозділами. У системі стратегічного планування відсутнє припущення про те, що майбутнє неодмінно має бути кращим за минуле, і не вважається, що майбутнє можна вивчити методом екстраполяції. Тому воно починається з аналізу перспектив організації, завданням якого є з’ясування тих тенденцій, небезпек, шансів, а також окремих „надзвичайних” ситуацій, які здатні змінити сформовані тенденції. Визначення перспектив під час стратегічного планування запобігає виходу результатів за межі видимості, що буває, коли організація діє, користуючись екстраполяцією своїх минулих тенденцій. Результати аналізу перспектив показані на рис. 1.5 [2].

Рисунок 1.5 Результати аналізу перспектив.

Наступним етапом є аналіз позицій у конкурентній боротьбі. Його завданням є визначення того, наскільки можна підняти результати роботи організації, поліпшивши конкурентну стратегію в тих видах діяльності, якими вона займається.

Аналіз конкурентних позицій показує: навіть при тій умові, що організація збирається дотримуватись оптимальних стратегій у всіх своїх видах діяльності, одні з них більш перспективні за інші, а деякі зовсім безперспективні. Отже, необхідний третій етап, який одержав назву „метод вибору стратегії”: порівняння перспектив організації у різних видах діяльності, встановлення пріоритетів і розподіл ресурсів між різними видами діяльності для забезпечення майбутньої стратегії. Загальний рівень результатів, на які може розраховувати організація, користуючись аналізом своїх конкурентних можливостей, показаний на рис. 1. 5 лінією наявного потенціалу. Вона перекриває межі конкурентних можливостей. Організація може задовольнитися прийняттям лінії своїх наявних можливостей як орієнтир на майбутнє. У такому випадку аналіз меж на цьому закінчується, і в організації переходять до складання програм і бюджетів.

У багатьох випадках лінія наявного потенціалу неприйнятна для організації: або тому, що перелік видів діяльності, якими вона в цей час займається, стратегічно уразливий, або через те, що лінія перспектив виявляє невідповідність між довгостроковою й короткостроковою перспективами, або з тієї причини, що керівники бажають досягнення темпів росту, які набагато перевищують лінію перспектив.

У таких випадках наступним етапом є аналіз шляхів диверсифікованості. Його метою є оцінка недоліків наявного набору видів діяльності й визначення нових видів, до яких організації слід перейти. Порівняння результатів, очікуваних від нових видів діяльності, з лінією наявних можливостей дозволяє організації розробити загальні цілі й завдання. Вони визначаються двома факторами: з одного боку, тим, наскільки великі цілі ставить перед собою керівництво організації й наскільки енергійно воно прагне до їхнього досягнення, а з іншого боку - тим, наскільки диверсифікованість буде забезпечена стратегічними ресурсами. Процедура стратегічного планування представлена на рис. 1.6.

Рисунок 1.6 Процедура стратегічного планування

У системі стратегічного планування екстраполяція замінена розгорнутим стратегічним аналізом, що, як показано на рис. 1.6, зв’язує перспективи й цілі між собою для вироблення стратегії.

Наступний етап полягає у постановці двох груп завдань: короткострокових, розрахованих на поточне виконання, і стратегічних.

Поточні програми й бюджети орієнтують оперативні ланки організації в їхній повсякденній роботі на забезпечення поточної рентабельності, тоді як стратегічні програми й бюджети закладають основи майбутньої рентабельності. А це погано вписується в систему виконання поточних операцій і потребує окремої системи виконання, побудованої на управлінні проектами. Стратегічна система виконання вимагає окремої, особливої системи контролю, що позначена на рисунку 6 як стратегічний контроль.

Таким чином, з урахуванням рівня нестабільності середовища функціонування організації її керівники повинні вибирати певну систему управління. Користуючись шкалою, наведеною на рис. 1, можна сказати, що довгострокове планування дозволяє успішно вирішувати завдання при рівнях нестабільності від 2 до 3. На рівні 3,5-4,5, коли майбутні завдання вже не пов’язані з колишніми, виникає необхідність у стратегічному плануванні.

Посилення нестабільності середовища сприяло появі в системі стратегічного управління ще двох різновидів: управління за допомогою вибору стратегічних позицій і шляхом ранжування стратегічних завдань.

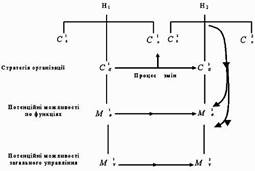

Коли стало зрозуміло, що опертя на минулий досвід може виявитися небезпечним, концепція стратегічного планування зазнала змін у напрямку, показаному на рис. 1.7 [1, с. 54-55].

Рисунок 1.7 Концепція стратегічного планування

В умовах зовнішньої нестабільності рівня Н1 можливий ряд стратегій, що забезпечують успіх: від до . Користуючись методом аналізу відхилень від цілей, представленим на рис.1.5, організація вибирає ту стратегію , яка найкраще відповідає її цілям. Але успіх стратегії у зовнішньому середовищі буде залежати від її внутрішніх організаційних можливостей. Як показано на рис. 1.7, існують дві взаємодоповнюючі групи таких можливостей: функціональні (НДДКР, маркетинг, виробництво й ін.) і загальноуправлінські. Таким чином, поки рівень зовнішньої нестабільності зберігає для організації значення Н1, успішна реалізація стратегії вимагає можливостей Мф й Му.

Якщо з аналізу факторів нестабільності видно, що надалі її рівень буде підвищуватися (або знижуватися) до точки Н2, значення найкращих для організації стратегій будуть розташовуватися між точками й . У результаті організація повинна буде не тільки перейти до стратегії , але й мати у своєму розпорядженні можливості Мф й Му.

Перша істотна відмінність стратегічного планування від управління за допомогою вибору стратегічних позицій полягає в доповненні планування потенціалу організації плануванням її стратегії. Друга відмінність полягає у систематичному подоланні опору змінам у ході реалізації планової стратегії й планової зміни організаційних можливостей.

Еволюція управлінських систем забезпечувала вирішення проблем, пов’язаних зі зростаючою непередбачуваністю подій, а також з неможливістю передбачати майбутнє.

Такі системи мобілізації можливостей у розрахунку на очікувані зміни, як довгострокове й стратегічне планування й управління за допомогою вибору стратегічних позицій, - системи, засновані на принципі передбачення нових завдань шляхом розробки стратегій, - виявилися непридатними для реагування на події, які частково передбачувані, однак виходять на поверхню й розвиваються занадто швидко, щоб можна було заздалегідь підготувати й вчасно прийняти необхідні рішення.

Планування своєчасних рішень - це процес, що заторкує всі рівні організації й триває декілька місяців. Він настільки складний, що організації не можуть подолати несподіванки, пов’язані з урядовими рішеннями, іноземними конкурентами, технічним прогресом з його раптовими проривами тощо. Щоб упоратися з такими швидкоплинними завданнями, організації взяли на озброєння принцип своєчасних рішень, або так зване управління шляхом ранжування стратегічних завдань, показане на рис.1.8.

Рисунок 1.8 Управління шляхом ранжування стратегічних завдань

Окремою складовою еволюційного розвитку стратегічного управління є управління за слабкими сигналами.

Проблеми, що виявляють у ході спостереження за зовнішніми обставинами, по-різному забезпечені інформацією. Одні настільки очевидні й конкретні, що організація може сама дати оцінку їх вагомості й вжити відповідних заходів для їх розв’язання. Назвемо їх проблемами, обумовленими сильними сигналами. Про інші проблеми відомо лише за слабкими сигналами - ранніми і неточними ознаками наступу важливих подій. Наприклад, зараз очевидно, що протягом наступних десяти років власність на землю в Україні буде ядром серйозних політичних конфліктів, але не можна з упевненістю пророчити, де й коли вони виникнуть і якої конкретної форми наберуть. Такі слабкі сигнали згодом зміцніюються і перетворюються на сильні. Коли рівень нестабільності перебуває в межах значень 3,5-4, організація ще може дозволити собі чекати більш сильного сигналу, тому що в неї вистачає часу підготувати рішення до моменту, коли проблема назріє.

Але при значеннях нестабільності порядку 4 й 5, коли ситуація змінюється швидко, організація, чекаючи сильного сигналу, може або спізнитися з рішенням, або виявитися неспроможною прийняти його в той момент, коли виникла проблема, яка гальмує інтереси організації. Тому при високих рівнях нестабільності з’являється необхідність готувати рішення ще тоді, коли із зовнішнього середовища надходять слабкі сигнали. Щоб система отримувала інформацію, має бути налагоджене спостереження, чутливе до попереджуючих сигналів. Крім того, загальноорганізаційне управління й інші підрозділи організації мають виробити у себе позитивне ставлення до змін, бути готовими до прийняття ризикованих рішень і вміти підходити до вирішення проблем, спираючись не на минулий, а на новий досвід, що накопичується [6, с. 33]. Далі у своєму еволюційному розвитку стратегічне управління виступає як управління в умовах стратегічних несподіванок. У реальному житті деякі проблеми не можуть бути врахованими і перетворюються на стратегічні несподіванки. Це означає, що[8]:

1) проблема виникає раптово й всупереч очікуванням; 2) вона ставить нові завдання, для вирішення яких організація не має досвіду в минулому; 3) невміння прийняти контрзаходи призводить або до великого фінансового збитку, або до погіршення можливостей отримання прибутків; 4) контрзаходи повинні бути прийняті терміново, але звичайний, існуючий в організації порядок дій цього не дозволяє.

Найбільші труднощі виникають під час дії всіх чотирьох факторів. Колишні стратегії й плани втрачають сенс, інформація, яку потрібно засвоїти й вивчити, йде потоком, висуваються нові завдання. Організації загрожують інформаційні перевантаження. Раптовість й імовірність великої втрати усвідомлюється в організації настільки широко, що виникає загроза загальної паніки. Ініціатива знизу, яка у звичайних умовах прискорює прийняття контрзаходів, в умовах стратегічної несподіванки втрачає дієвість і навіть може виявитися небезпечною [7, с. 32]. Керівники нижчих ланок, які залишаються без вказівок до дії, починають „тягти ковдру на себе” і створюють плутанину. Нарешті, турботи про збереження здорового морального клімату й складності, пов’язані з несподіваною ситуацією, відволікають увагу від повсякденної роботи - виробництва, збуту, розподілу.

Якщо організація припускає, що рівень зовнішньої нестабільності для неї може наблизитися до значення 5, вона повинна зайнятися підготовкою системи надзвичайних заходів під час стратегічної несподіванки. Характерні риси цієї системи полягають у наступному.

1. Коли виникає стратегічна несподіванка, починає працювати комунікаційна мережа зв’язків для надзвичайних ситуацій. Ця мережа діє, перетинаючи межі організаційних підрозділів, фільтрує інформацію й швидко передає її в усі ланки організації. 2. На час надзвичайного стану необхідно перерозподілити обов’язки керівництва: а) одна група присвячує свою увагу контролю й збереженню здорового морального клімату в організації; б) інша група веде звичайну роботу з мінімальним рівнем зривів; в) третя група займається вживанням надзвичайних заходів. 3. Для вироблення цих заходів вводиться в дію мережа оперативних груп: а) керівники й члени оперативних груп, не дивлячись на сформовані канали взаємозв’язків, що склалися усередині організації, створюють підрозділи або групи стратегічної дії, а не просто планування; б) зв’язок між оперативними групами й групою керівників вищої ланки будується за „схемою зірки”, тобто напряму; в) група керівників вищої ланки формулює загальну стратегію, розподіляє відповідальність між виконавцями й координує управління; г) низові оперативні групи виконують роботу на своїх ділянках у рамках загальної стратегії. 4. Оперативні групи й зв’язок між ними організуються заздалегідь і проходять випробування: а) може бути заздалегідь організовано кілька систем зв’язку різного призначення: одна для вирішення несподіваних проблем у галузі збуту, інша - у галузі технологій, третя - у галузі політики тощо; б) оперативні групи навчаються швидко реагувати на принципово нові проблеми на підставі поєднання точних методів аналізу із творчим підходом. 5. Зв’язки проходять випробування в некризових умовах, причому вирішуються реальні стратегічні завдання, якби вони виникли зненацька.

За дуже рідкісними винятками організації не розробляють і навіть не готують для себе формальні системи управління в умовах стратегічної несподіванки. Основні риси системи, описаної вище, відповідають реальному досвіду вирішення непередбачених завдань в організаціях. Це алгоритм дій, який доцільно вживати в умовах несподіванок, і одночасно припущення, що організаціям, які працюють на рівні невизначеності порядку 5, необхідно приймати системи управління в умовах стратегічної несподіванки, подібні описаній вище.

На нашу думку, обидва підходи заслуговують на увагу, адже для успішного протистояння середовищу, складність і швидкість прийняття рішень в організації повинні відповідати складності й швидкості змін, що відбуваються в середовищі. Організація нічого не вдіє спрощеними або занадто складними рішеннями. Таким чином, для того, щоб переборювати проблеми оточення, які з часом складнішають, керівництву потрібно розробляти дедалі складніші системи управління організацією. Однак для виправдання прихильників простоти необхідно відзначити, що, вивчаючи принципи управлінської поведінки, лауреат Нобелівської премії Г. Саймон зробив висновок про те, що як окремі люди, так і організації загалом не в змозі впоратися із проблемами, складність яких перевищує деякий визначений рівень (концепція обмеженої раціональності). Коли цей рівень перевищений, керівники вже не можуть здійснювати раціональну стратегію організації.

Отже, вданому розділі було розглянуто еволюцію розвитку системи стратегічного менеджменту, на основі чого визначено, що з урахуванням рівня нестабільності середовища функціонування організації її керівники повинні вибирати певну систему управління, адже проблеми, що виявляють у ході спостереження за зовнішніми обставинами, по-різному забезпечені інформацією. Одні настільки очевидні й конкретні, що організація може сама дати оцінку їх вагомості й вжити відповідних заходів для їх розв’язання, а інші приховані і впливають опосередковано на організацію. У міру того, як зовнішнє середовище ставало усе менш передбачуваним, передові організації розробляли усе більше складні й швидкодіючі системи, водночас керівники багатьох інших організацій і поряд з ними ряд вчених запропонували протилежне рішення: спростити, зменшити період довгострокового планування, відмовитися від планування на користь інтуїції й досвіду. Наступним питанням буде методологія стратегічного менеджменту.

1.2 Методологія стратегічного менеджменту

Беручи до уваги обставини, які сприяли виникненню стратегічного менеджменту, його трактують як діяльність, що полягає у виборі напряму дій для досягнення цілей організації в умовах нестабільного зовнішнього середовища. Розгорнуте тлумачення стратегічного менеджменту можна дати, звернувши увагу на низку принципових моментів. До запровадження цієї системи управління, організації планували свою діяльність, виходячи з того, що оточення не буде суттєво змінюватись.

Стратегічне управління в конкретний момент визначає, як організація має діяти в сучасних умовах, щоб досягти бажаної мети в майбутньому, виходячи з того, що оточення змінюватиметься. Тобто при стратегічному управлінні оцінюється сучасний стан, виходячи з майбутнього. При цьому не тільки прогнозується бажаний рівень у майбутньому, але й виробляється здатність відповідно реагувати на зміни в зовнішньому середовищі для досягнення цілей. При нестратегічному управлінні розроблення програми дій починається з аналізу внутрішніх можливостей та ресурсів організації. При такому підході може виявитися, що організація не в змозі досягти мети, тому що її реалізація істотно залежить від бажань і потреб клієнтів, а також від поведінки конкурентів. Все, що організація визначить на основі аналізу своїх внутрішніх можливостей, — це те, яку кількість продукту може виробити і яких витрат при цьому зазнає, а кількість реалізованої продукції та її вартість визначить ринок.

Починати планування з аналізу внутрішніх ресурсів та можливостей їхнього раціонального використання без урахування інших чинників означає на практиці повністю відмовитися від розроблення стратегії розвитку організації. Отже, стратегічне управління базується на таких передумовах: чітке визначення того, що організація хоче досягти в майбутньому; усвідомлення, що основні проблеми криються у зовнішньому середовищі; вміння своєчасно розпізнавати проблеми та володіти механізмом їх вирішення або зменшення негативного впливу; прийняття управлінських рішень з урахуванням відповідності між можливостями, які перебувають поза організацією, та її сильними сторонами; налаштування поточного управління на конкретизацію стратегічного. Сформулювати поняття, яке б задовольняло усі перелічені умови, доволі складно.

Аналіз спеціальної літератури свідчить, що єдино правильне тлумачення стратегічного менеджменту відсутнє. Існують різні визначення, в яких автори роблять акцент на певних аспектах і особливостях стратегічного менеджменту, що призводить до невизначеності його меж. Можна констатувати, що зміст означення "стратегічний" є звуженим і це зводить стратегічний менеджмент до одного з напрямів управлінської діяльності, можливих і доступних будь-якому суб'єкту господарської діяльності. Тому доцільно простежити розвиток підходів до трактування "стратегічний менеджмент".

Особливий інтерес теоретиків і практиків до поняття і змісту стратегій, а також процесів їх здійснення виник на початку 60-х pp. XX ст. Саме тоді з'явилася відома праця А. Д. Чандлера "Стратегія і структура" [97], в якій він зазначав, що стратегія — це визначення основних довгострокових цілей організації, адаптація дій та розміщення ресурсів, необхідних для їх досягнення. Ним зроблено спробу пояснити, яким чином процеси розроблення та впровадження стратегії обумовлюють необхідність організаційних змін. Це спонукало до розгортання теоретичних досліджень, становлення даної галузі знань.

Невдовзі з'явились книги І. Ансоффа, Ж. Бовера, К. Ендрю та інших. І. Ансофф у книзі "Корпоративна стратегія" (1965 p.), яку багато авторів оцінює як першу наукову працю з стратегічного менеджменту, запропонував модель і ряд систематизованих схем, за допомогою яких виділено етапи прийняття та виконання стратегічно важливих для організацій рішень. Він так визначив зміст стратегічного менеджменту: "Діяльність, пов'язана з постановкою цілей і завдань організації та підтриманням взаємовідносин між організацією й оточенням, які дають змогу їй досягти своїх цілей, відповідають її внутрішнім можливостям і забезпечують її пристосованість до зовнішніх умов". Загалом у науковій літературі до середини 70-х pp. XX ст. успіх організації пов'язували з наявністю трьох основних умов: розроблення внутрішнього несуперечливого набору цілей та функціональних політик, виявлення сильних і слабких сторін організації та співставлення їх зі сприятливими чи несприятливими чинниками зовнішнього середовища; створення, нарощування та ефективне використання ключових факторів успіху. Тобто, визнаючи необхідність розроблення стратегії, не особливо звертали увагу на її впровадження.

Показово, що І. Ансофф у вступі до другого видання своєї книги "Нова корпоративна стратегія" (1988 р.) вказує, що термін "стратегічний менеджмент" включає три основні компоненти: аналітичне формулювання корпоративної стратегії, розвиток управлінських здібностей та управління змінами. Отже, стратегічне планування — аналітичний процес (відповідає на запитання "що робити?"), а стратегічний менеджмент — організаційний ("як робити?" і "хто це буде робити?"). Поява книги М. Портера "Стратегія конкуренції" (1980 р.) дала новий поштовх для розгляду та тлумачення стратегії, яка розглядається в контексті конкурентного середовища, тобто будь-який досягнутий організацією результат обумовлений вибором стратегії для забезпечення конкурентної переваги та виконаним позиціюванням. Відповідно стратегічний менеджмент все частіше почати розглядати як управління на основі конкурентних переваг та адекватного реагування на зміни зовнішнього середовища.

За визначенням голландського вченого X. Віссеми: "Стратегічне управління — це стиль управління (мотивований споживачами, орієнтований на майбутнє, спрямований на конкуренцію) та методи комунікації, передачі інформації, прийняття рішень і планування, за допомогою яких апарат управління й лінійні керівники своєчасно приймають і конкретизують рішення щодо цілей підприємницької діяльності. Стратегічне управління передбачає стратегічну орієнтацію всіх працівників і синхронізацію планів підрозділів, які відповідають за реалізацію цілей компанії".

Узагальнюючи розглянуті особливості стратегічного менеджменту і наведені визначення, сформулюємо поняття: Стратегічний менеджмент — це діяльність, яка забезпечує створення та підтримання стратегічної відповідності між цілями організації, її потенціалом і можливостями у зовнішньому середовищі. З метою поглиблення розуміння суті стратегічного менеджменту його розглядають у таких перерізах: елементному, як сукупність елементів, взаємодія між якими забезпечує формування і досягнення цілей під час реалізації стратегії розвитку організації; процесному, як цикл розроблення та впровадження стратегії, націлений на досягнення стратегічної відповідності між організацією та зовнішнім середовищем; функціональному, як галузь наукових знань про прийоми та інструменти, методологію прийняття стратегічних рішень і способи їх практичної реалізації. Детальніше ці питання розглянуті нижче.

Очевидно, що між цими напрямами існує тісний взаємозв'язок. Стратегічний менеджмент, як галузь знань, пов'язаний з практичною діяльністю та має реалізувати досягнення інших наук. Водночас рівень розвитку цієї науки визначається досягненнями інших галузей знань, а також вимогами практики. Існує і зворотний зв'язок: стратегічний менеджмент може сприяти розвитку інших наук, появі нових методів та інструментарію дослідження.

Методологічною основою стратегічного управління є системний підхід, згідно з яким організацію характеризують такі особливості: змінність окремих її параметрів; унікальність і непередбачуваність поведінки системи в конкретних умовах; здатність змінювати структуру та формувати варіанти поведінки, протистояти руйнівним тенденціям, адаптуватися до зміни умов; прагнення до формулювання цілей усередині системи. Стратегічний менеджмент складається з окремих елементів.

За класифікацією американської консалтингової фірми "МакКінсі" доцільно розрізняти такі елементи: стратегія, структура, стиль, кадри, мистецтво управління, участь у розподілі доходів. Однак найчастіше стратегічний менеджмент організації розглядають як систему з трьох елементів: а) стратегія, як сукупність управлінських рішень щодо перспективного її розвитку; б) відповідна структура управління, зорієнтована на розроблення і впровадження стратегії; в) організаційна культура. Вважають, що організаційна структура, окреслюючи межі підрозділів і встановлюючи формальні зв'язки між ними, є "скелетом" організації, а організаційна культура — своєрідна її "душа", яка виробляє "правила гри" в колективі. В результаті утворюється трикутник: "стратегія розвитку — організаційна структура — організаційна культура", який має бути внутрішньо стійким і перебувати в гармонії з зовнішнім середовищем.

Стратегію організації вважають центральним поняттям у теорії стратегічного менеджменту. Термін стратегія (з грецької stra-tegos — мистецтво генерала) запозичено з військового лексикону, де він означає теорію та практику ведення великих бойових дій.

У сучасному лексиконі це поняття переважно тлумачиться, як розроблення перспективних заходів або підходів. У теорії менеджменту термін тривалий час вживали для характеристики управління ресурсами. В процесі еволюції він набув ширшого значення і найчастіше трактується як узагальнююча модель дій, які потрібно здійснити для реалізації місії організації, досягнення певних цілей шляхом координації та розподілу ресурсів.

Цікавим є визначення поняття стратегії за Г. Мінцбергом як комбінації п'яти "П": план дій; прикриття (сукупність дій щодо конкурентів); порядок дій (впорядкована сукупність певних заходів); позиція (місце щодо свого оточення); перспектива (передбачення стану, до якого потрібно прагнути). Добре сформована стратегія інтегрує основні цілі організації, норми та дії в єдине ціле, допомагає спрямовувати та розміщувати її" ресурси так, щоб досягти відносних внутрішніх переваг і врахувати очікувані зміни в оточенні.

На думку К. Омайє, яку він виклав у своїй книзі "Мислення стратега", стратегія забезпечує визначення заходів, які націлені безпосередньо на розвиток сильних сторін організації по відношенню до конкурентів. Цим вони відрізняються від заходів, спрямованих на досягнення оперативних цілей (наприклад, підвищення норми прибутку, впорядкування організаційної структури, підвищення ефективності діяльності менеджерів, поліпшення підготовки персоналу). Отже, стратегічне мислення менеджера має бути зорієнтоване на формування стратегічних цілей та відповідних способів їх досягнення.

Наявність стратегії можна виявити у будь-якій організації, інколи навіть без втілення її в певних документах (без формалізації). Пояснюється це тим, що організація не може постійно змінювати свій курс, вести абсолютно гнучку політику й одразу ж реагувати на зміни в середовищі. Потрапляючи в ситуацію, яка вимагає прийняття рішення, менеджер формує його під впливом системи принципів, правил, пріоритетів, які діють в організації та зумовлені обставинами місця (де?), часу (коли?), причини (чому?), способу (як?) і мети (для чого?). Це допомагає менеджеру діяти відповідно до стратегічної лінії поведінки організації, виявляючи при цьому максимальну самостійність. Однак доцільніше розглядати стратегію як сукупність запланованих дій (сформована стратегія) і необхідних поправок у випадку непередбачених обставин (незаплановані стратегічні рішення). Зміни можуть відбуватися так швидко, що менеджер не встигне передбачити всі стратегічні дії і, відповідно, реалізувати стратегію без внесення необхідних змін. Хоч у випадку, коли менеджер ігнорує необхідність формування стратегії, організація зазнає ще більших втрат. Отже, стратегія водночас є проективною (спрямованою) і реактивною (адаптованою до змін). Організаційна структура.

Здійснення стратегічної та оперативної діяльності вимагає різних організаційних структур. Багато організацій, які сформували структуру для вирішення внутрішніх оперативних проблем, зустрічаються з певними труднощами під час вибору та реалізації стратегій. Більш того, стратегічні та оперативні структури можуть вступати в протиріччя. Водночас формування нової стратегії здебільшого вимагає перегляду існуючої організаційної структури.

Один із постулатів теорії менеджменту, який сформулював Д. МакКонсі, стверджує: "Структура прямує за стратегією". При цьому трансформація організаційної структури має відбуватися таким чином, щоб володіти потенціалом для здійснення стратегії. Для великих багатогалузевих комплексів розрізняють чотири рівні розроблення стратегії: корпоративний, бізнес-рівень, функціональний і оперативний.

Перший рівень — корпоративний виконавчий директор або інший працівник вищої ланки управління — несе основну відповідальність і здійснює особисте керівництво розробленням стратегії. Вище керівництво приймає рішення про розширення, ліквідацію або перепрофілювання деяких сфер діяльності, розраховує стратегічні співвідношення між окремими видами діяльності та розподілом ресурсів, формує плани диверсифікації. На цьому рівні розробляють загальні стратегії, які є основою для наступних рівнів.

Другий рівень — бізнес-рівень — вище керівництво незалежних вузькоспеціалізованих організацій або самостійних господарських підрозділів, які входять до складу диверсифікованих організацій і відповідають за розроблення і реалізацію стратегії.

Третій рівень — функціональний — керівники функціональних сфер: маркетингу, виробництва, фінансів, персоналу, наукових досліджень і розробок. Організаційно ці сфери представлені функціональними підрозділами, які спеціалізуються на виконанні певних функцій і забезпечують ефективну діяльність окремих господарських підрозділів і організації загалом.

Четвертий рівень — оперативний — менеджери оперативних підрозділів і регіональних відділів — відповідають за уточнення окремих деталей стратегічного плану та реалізацію його на низовому рівні.

Основним принципом координації зусиль різних рівнів є їхня ієрархічна підпорядкованість. Стратегії нижчих рівнів слід розробляти на основі сформованої стратегії вищого рівня. Проте конкретний механізм взаємодії між рівнями для різних організацій може набувати певних особливостей. Отже, особливе значення організаційної структури полягає в тому, що стратегічний менеджмент — організаційний процес, тоді як стратегічне планування — тільки аналітичний.

Порівняно новим елементом стратегічного менеджменту вважають організаційну культуру, тобто систему цінностей, вірувань, традицій, норм поведінки, які культивуються в організації. Складовими організаційної культури є: філософія, яка виражає зміст існування організації та її ставлення до працівників і клієнтів; пріоритетні цінності, на яких базується організація; норми, які визначають принципи взаємовідносин в організації; правила, за якими ведеться "гра"; атмосфера в організації і стиль взаємодії з зовнішнім світом; порядок проведення певних церемоній тощо. Протягом останнього десятиліття цей елемент стратегічного менеджменту неодноразово викликав дискусії серед науковців і практиків.

Особливо цікавим є досвід японських компаній, які організаційну культуру вважають основою своїх досягнень. Водночас спроби перенесення їхнього досвіду в європейські та американські компанії здебільшого були невдалі. Причини називають різні, зокрема відмінності в напрямах розвитку, але найчастіше — в організаційних структурах.

Між переліченими елементами системи стратегічного управління організації існує взаємозалежність: чітко організоване стратегічне планування перебуває в тісному взаємозв'язку зі структурою управління, яка забезпечує розроблення та реалізацію стратегії для досягнення цілей, і організаційною культурою, яка створює відповідні можливості для поєднання стратегічного планування й організаційної структури. Це є ще одним доказом того, що успіх організації — результат взаємодоповнення перелічених елементів, хоча за різних умов деякі елементи можуть переважати над іншими. Для певного рівня нестабільності середовища можна сформувати відповідну комбінацію елементів, які забезпечуватимуть найкращі результати діяльності організації.

Стратегічне управління є різновидом процесу прийняття управлінських рішень і передбачає такі стадії: усвідомлення необхідності прийняття рішення, тобто, за визначенням Г. Саймона, інтелектуальну стадію; діагностику та структуризацію проблеми; формування варіантів подальших дій; прийняття одного або декількох варіантів для реалізації; реалізацію рішення; контроль за виконанням і оцінку результатів. Водночас процес прийняття стратегічного рішення має певні особливості: складність опису об'єктів аналізу; високий рівень невизначеності отримання результатів при реалізації рішень; наявність великої кількості змінних; критерії рішення наперед чітко не визначені й уточнюються керівником під час їх реалізації; велика трудомісткість і тривалість процесу вимагає значних витрат і використання висококваліфікованих фахівців.

Перелічені особливості дають підставу стверджувати, що процес розв'язання стратегічних завдань вимагає особливої методології. Окрім цього, центр ваги проблеми переміщується з формування її стратегії на управління процесом впровадження відповідних стратегічних змін.

Стадія визначення місії та цілей організації передбачає три процеси, які вимагають складної та відповідальної роботи: формулювання місії організації, що в концентрованому вигляді виражає зміст її існування, призначення; визначення довгострокових і короткострокових цілей. У деяких випадках вважають за доцільне місію та цілі формулювати за результатами аналізу середовища. Діагностика середовища організації забезпечує основу для уточнення (в деяких випадках визначення) її місії та цілей і вибору відповідної стратегічної поведінки. При цьому відбувається оцінка зовнішнього та внутрішнього середовища шляхом формулювання основних компонент та їхніх чинників і вибір з них таких, які дійсно мають значення для організації; складання прогнозів майбутнього стану середовища.

Вибір стратегії — основа стратегічного управління. За допомогою спеціальних методів визначають, як досягти цілей і реалізувати місію організації. При цьому порівнюють чинники зовнішнього та внутрішнього середовища, аналізують можливі стратегічні альтернативи і вибирають з них конкретну стратегію, яка відповідає заданим критеріям. Вибір стратегії має певні особливості, зумовлені переважно рівнем управління.

Реалізацію стратегії вважають критичним процесом, тому що саме у випадку успішного його виконання організація досягає мети, а при неуспішному — з'являються додаткові труднощі. Найчастіше реалізація стратегії передбачає поглиблене вивчення стану середовища, цілей і сформованих стратегій; оцінку ресурсів і можливостей їх розподілу; створення умов для мотивації працівників під час реалізації стратегії; підготовку рішення щодо організаційної структури (розроблення оптимальної структури управління, оцінку існуючої організаційної структури та порівняння їх з метою оцінки масштабу необхідних змін; управління процесом перетворень). На цьому етапі може виявитись, що організація не в змозі здійснити вибрану стратегію, що пояснюється недосконало проведеним аналізом і відповідно неправильними висновками, або виникненням непередбачених змін у зовнішньому середовищі. Під час реалізації стратегії кожний рівень управління виконує закріплені за ним функції.

Контроль за реалізацією стратегії — завершальний процес, який здійснюється на стадії стратегічного управління і має забезпечити якісний зворотний зв'язок. Стратегічний контроль спрямований на з'ясування того, якою мірою реалізація сприяє досягненню цілей організації і значно менше оцінює правильність виконання стратегічного плану чи окремих його етапів. За результатами стратегічного контролю здійснюється коригування цілей організації та напряму їх досягнення.

Кінцевим "продуктом" процесу вибору й реалізації стратегії є нова комбінація товарів, ринків і технологій, розроблених в організації. Перехід до нової позиції вимагає перерозподілу ресурсів, з чого можна зробити висновок, що процес прийняття стратегічних рішень відповідає традиційним рішенням про вкладення капіталу. Однак прийняття стратегічного рішення на відміну від традиційного, передбачає контроль за змінами у зовнішньому середовищі та пошук прийнятних варіантів випуску нових продуктів; пропонує розподіл ресурсів між наявними можливостями і тими, які можуть з'явитись; оцінює результати освоєння нового продукту і ринку; визначає варіанти, в яких організація має незаперечні конкурентні переваги тощо. Ці принципові моменти розглянемо у наступних розділах.

Реалізація стратегічного менеджменту не можлива без визначення типу стратегій розвитку бізнесу, що й розглянемо в наступному розділі.

1.3 Типи стратегій розвитку бізнесу

Вирізняють три основні рівні стратегій: загальнокорпоративна стратегія; стратегія бізнесу; функціональна стратегія. Усі рівні стратегій пов’язані між собою і утворюють піраміду стратегій (рис. 1.9).

Рисунок 1.9 Піраміда стратегій

Загальнокорпоративна стратегія визначає бізнес, яким передбачає займатись організація. До складу (змісту) загальнокорпоративної стратегії включають: місію організації, види та ринки діяльності, бажане зростання та рентабельність. Таким чином, основними елементами загальнокорпоративної стратегії є: сфера стратегії та розподіл ресурсів.

Стратегія бізнесу є подальшою деталізацією загальнокорпоративної стратегії, але орієнтована на конкретний структурний підрозділ організації. Стратегія бізнесу спрямована на забезпечення конкурентних переваг даної структурної одиниці на певному ринку або у певній галузі.

Управління організацією здійснюється за функціями (виробництво, маркетинг, фінанси, облік тощо). Відповідні служби організації опрацьовують функціональні стратегії. – стратегії оптимального використання ресурсів організації загалом за певними функціями, а не за окремими структурними підрозділами.

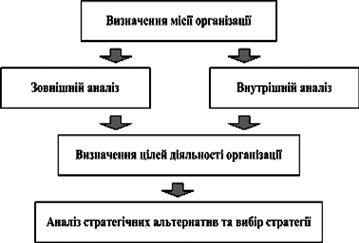

Послідовність етапів процесу розробки стратегії (рис. 1.9).

1. Визначення місії фірми. Місія фірми окреслює межі бізнесу організації, дозволяє уявити можливості фірми та визначитися з тим, на що не треба марно витрачати зусилля. На практиці місія фірми формулюється у процесі пошуку відповіді на запитання: “Яким бізнесом передбачає займатися фірма?”

За словами П. Дракера: “Бізнес не визначається назвою компанії, її статусом або формою організації. Його визначає бажання задовольнити споживача, коли він придбає продукт або послугу. Отже, на питання: “Яким є мій бізнес?”, можна правильно відповісти, якщо подивитись на нього з іншого боку, з точки зору споживача та ринку”.

Таким чином, місію фірми слід шукати за її межами, в її споживачах та ринку, на якому вона працює.

Рисунок 1.10. Послідовність етапів стратегічного планування

Зміст місії має бути чітким та лаконічним, містити у собі такі елементи:

· головні цілі діяльності;

· основними споживачі;

· товари (послуги), що виробляються (надаються);

· ринки або сегменти ринку діяльності;

· специфіка фірми з точки зору задоволення потреб клієнтів;

· конкурентні переваги.

Місія – ніби особливий шлях в бізнесі. Але на цьому шляху зустрічаються перешкоди та небезпеки. Для з’ясування таких перешкод та небезпек виконуються зовнішній та внутрішній аналіз.

2. Зовнішній аналіз – процес оцінки зовнішніх щодо організації факторів. Під зовнішніми чинниками розуміють умови, які об’єктивно виникають у середовищі функціонування організації. Зовнішній аналіз переслідує подвійну мету:

1. визначити сприятливі можливості, тобто чинники, які можуть сприяти досягненню цілей організації;

2. визначити загрози та небезпеки для організації, які обмежують можливості організації у просуванні до мети.

Для вивчення впливу зовнішніх факторів усю їх сукупність поділяють на:

а) глобальні фактори (умови та тенденції, які утворюються у макросередовищі організації): загальноекономічні, соціальні, демографічні, політичні, правові, природні, міжнародні тощо;

б) галузеві фактори (сукупність елементів, що мають відношення до продукту галузі).

Оцінити вплив глобальних факторів досить складно. Однак спроба такої оцінки примушує менеджерів організації замислитися над проблемами, які можуть спіткати організацію, продумати свою поведінку в разі їх виникнення.

Значно легше піддаються прогнозуванню та оцінці галузеві фактори. Вони більш визначені, тісніше пов’язані з конкретним бізнесом. В рамках галузевого аналізу мають бути оцінені такі фактори:

а) споживачі (розміри та характеристики ринку, темпи зростання ринку, характер попиту (сезонність та циклічність), диференціація продукту, чутливість цін, здатність споживачів диктувати свої ціни);

б) постачальники (інтенсивність конкуренції поміж постачальників, наявність матеріалів-замінників, рівень вертикальної інтеграції з постачальниками, здатність постачальників диктувати свої ціни);

в) конкуренти (основні конкуруючі сили в галузі, розподіл ринку поміж ними, інтенсивність конкуренції в галузі, конкурентні переваги в галузі тощо);

г) технології (ступінь змінності технологіїї виробництва данної продукції, вплив зміни технології на якість продукції, можливості отримання додаткових переваг за рахунок зміни технології, вплив зміни технології на ціни).

Важливим результатом галузевого аналізу є ідентифікація ключових факторів успіху в даній галузі. Будь-який бізнес характеризується багатьма показниками, які піддаються управлінню та контролю (обсяги виробництва, рівень якості, рівень цін тощо). Проте, лише деякі з них визначають можливість та спроможність організації конкурувати на своєму ринку. Такі показники і називаються ключовими факторами успіху.

3. Внутрішній аналіз – це процес оцінки факторів, які виникають в межах самої організації та є результатом діяльності або бездіяльності її керівництва.

Основне завдання внутрішнього аналізу – виявлення сильних та слабких сторін організації.

Сильні сторони – це особливі властивості організації, які відрізняють її від конкурентів. На такі якості робиться ставка в бізнесі фірми.

Слабкі сторони – це якості, яких не вистачає організації проти успішних конкурентів.

Упорядкування їх оцінки часто відбувається у формі балансу (табл. 1.1).

Таблиця 1.1

Сильні та слабкі сторони організації

| Сильні сторони (+) |

Слабкі сторони (-) |

| 1. Специфічні, особливі якості фірми у сфері: · маркетингу, · виробництва, · персоналу, · фінансів, · дослідження та розробок тощо |

1. Яких якостей не вистачає фірмі у сфері: · маркетингу, · виробництва, · персоналу, · фінансів, · дослідження та розробок тощо |

| 2. Унікальні знання: · патенти, · know- how, · промислові секрети, · комерційні таємниці тощо |

2. Які ресурси є для фірми дефіцитними |

| 3. Оригінальні ресурси організації |

Актив балансу відображає наявність особливих якостей організації, згрупованих за основними функціями. До пасиву балансу мають бути внесені внутрішні фактори, які обмежують конкурентоспроможність організації. З’ясування сильних та слабких сторін організації дозволяє визначити зони: підвищенної першочергової уваги (слабкі сторони); зони, на які можна спиратися в бізнесі в процесі опрацювання його стратегії (сильні сторони).

Процес зовнішнього та внутрішнього аналізу звичайно завершується проведенням порівняльного SWOT- аналізу. SWOT - абревіатура англійських слів: S – strenght – сила, W – weakness – слабкість, O – opportunites – можливості, T – threats – загрози. SWOT-аналіз грунтується на співставленні сильних та слабких сторін організації, потенційних можливостей для бізнесу та загроз із зовнішнього середовища. SWOT-аналіз має виявити:

1. зв’язок основних проблем організації з її сильними та слабкими сторонами, а також зі сприятливими факторами та загрозами зовнішнього середовища;

2. Шляхи ефективного використання сильних сторін та сприятливих зовнішніх факторів для вирішення основних проблем організації;

3. Шляхи усунення або зменшення впливу слабких сторін та зовнішніх загроз на діяльність організації. В процесі SWOT-аналізу досліджуються також попарні сполучення усіх складових SWOT-аналізу з метою: пошуку позитивної синергії: сильні сторони / сприятливі зовнішні фактори; усунення негативної синергії: слабкі сторони / зовнішні загрози. В результаті отримуємо матрицю SWOT, в якій розглядаються усі можливі парні комбінації на кожному з полей (рис. 1.11).

Рисунок 1.11. Матриця SWOT-аналізу

4. Визначення цілей діяльності організації. В процесі розробки стратегії цілі організації звичайно формулються у таких термінах: прибутковість (обсяги прибутку; прибуток на інвестований капітал; прибуток до обсягу продажу тощо); продуктивність (витрати на виробництво одиниці продукції; продуктивність праці тощо); продукція (зміни номенклатури та асортименту; впровадження нових видів продукції тощо); ринок (обсяги продукту; частка ринку, яка належить фірмі тощо); виробничі потужності; персонал (зменшення плинності кадрів; підвищення рівня кваліфікації; покращення умов праці тощо). Результативність встановлення цілей діяльності організації залежить від: правильності формулювання цілей; широти поінформованості персоналу організації; стимулювання їх досягнення.

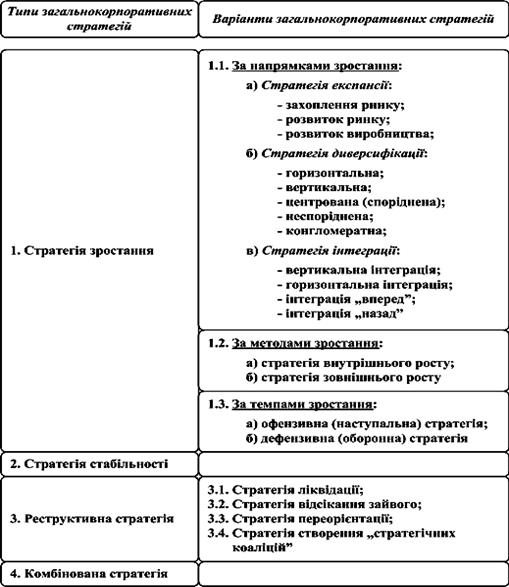

5. Аналіз альтернатив та вибір стратегії. Для досягнення однієї і тієї ж самої мети можна застосувати різні способи. Тому необхідно виявити: способи досягнення мети; найкращий з цих способів. Для цього керівництво організації опрацьовує декілька варіантів стратегії та вибирає з-поміж них найбільш прийнятний варіант. При цьому організація орієнтується на використання власних переваг. Розробка стратегій різних рівнів має свої особливості. Розробка загальнокорпоративної стратегії. Типи та види загальнокорпоративної стратегії представлено в таблиці 1.2.

Таблиця 1.2

Типи та види загальнокорпоративної стратегії

Класифікація стратегій за цілями: стратегія зростання; стратегія стабільності; реструктивна стратегія; комбінована стратегія.

Існують різні варіанти стратегії зростання.

Стратегію стабільності застосовують організації, які задоволені своїм становищем та намагаються його зберегти.

Реструктивна стратегія використовується у випадках, коли організація залишає певні ринки або перепрофілює виробництво. Існує декілька варіантів реструктивної стратегії.

У діяльності великих корпорацій стратегії зростання, стабільності та реструктуризації змінюють одна одну або використовуються у комплексі. Виникає четвертий вид стратегій – комбінована стратегія.

Методи вибору загальнокорпоративної стратегії.

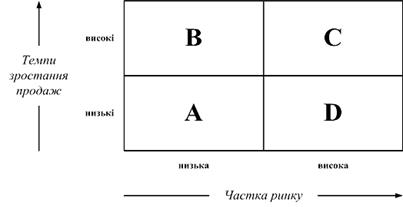

На практиці існує декілька методів вибору загальнокорпоративної стратегії. В основу багатьох з них покладено метод пакетного менеджменту. Сутність методу полягає в тому, що групи (пакети) продукції організації розподіляються відповідно до їх рейтингу за двома критеріями, наприклад: темпи зростання ринку, частка участі продукції фірми у ринку. На рис. 1.12 зображені позиції чотирьох груп продукції фірми (A, B, C, D) відповідно до сформульованих критеріїв.

Рисунок 1.12 Інструменти вибору загальнокорпоративної стратегії (метод пакетного менеджменту)

Групи продукції А і D, навряд чи, будуть демонструвати в майбутньому зростання, скоріше буде спостерігатися падіння обсягів їх виробництва. Групи продукції В і С потенційно мають сильні позиції. Тут можна очікувати значного приросту. Проте бажане зростання вимагатиме значних капіталовкладень, особливо група В. Позиції продукції А і В щодо конкурентів слабкі, а у С і D, навпаки, – сильні.

Якщо завоювання більшого сектору ринку спричиняє зменшення собівартості одиниці продукції за рахунок обсягів виробництва, можна говорити про високий прибуток груп продукції С і D. Особливо прибутковим може бути сектор D, оскільки сюди не робляться додаткові капіталовкладення під майбутнє зростання.

Отже, як логічні можна було би запропонувати наступні стратегії:

1. реструктивна стратегія для А;

2. стратегія зростання для С;

3. стратегія стабільності для D;

4. стратегія зростання (або реструктивна) для В.

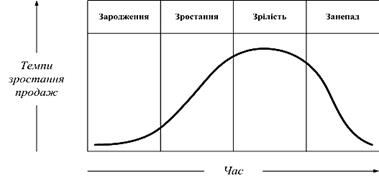

Підхід з позиції моделі “життєвого циклу продукту”.

Консультаційна фірма Artur D. Little INC запропонувала для вибору загальнокорпоративної стратегії підхід з позиції моделі “життєвого циклу продукту". Як показано на рис. 1.13, цей підхід класифікує продукти фірми за стадіями їх життєвого циклу.

Рисунок 1.13 Модель “життєвого циклу” продукту

За аналогією можна самостійно зробити висновки щодо стратегії фірми на кожній стадії життєвого циклу продукту.

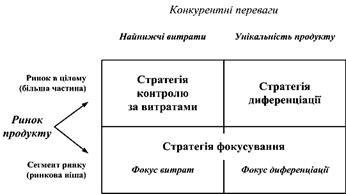

Методи вибору стратегій бізнесу.

Кількість стратегій бізнесу практично не обмежена. Проте, більшість стратегій бізнесу можна згрупувати, якщо взяти за основу класифікацію типових стратегій бізнесу, запропонованих М. Портером::

1. стратегія контролю за витратами;

2. стратегія диференціації;

3. стратегія фокусування.

Стратегія контролю за витратами грунтується на зменшенні витрат на виробництво продукції. Нижчі витрати на виготовлення продукції забезпечують прийнятний рівень прибутків, навіть за нижчих проти конкурентів цін. До того ж, низькі ціни одночасно слугують бар’єром для появи нових конкурентів.

Найбільш поширені засоби реалізації стратегії контролю за витратами: збільшення обсягів виробництва; зменшення накладних витрат; впровадження нового устаткування; використання більш дешевих ресурсів; застосування нових технологій тощо.

Умови ефективного застосування стратегії контролю за витратами:

1. чутливість покупців до зміни цін на продукцію (еластичність попиту);

2. наявність прямих товарів замінників;

3. наявність реальної можливості регулювати обсяги продажу та масштаби виробництва.

Вибір стратегії контролю за витратами має і певні небезпеки. Найчастіше організації помиляються переоцінивши свої можливості управляти витратами.

Стратегія диференціації – грунтується на постачанні на ринок товару із унікальними властивостями. Унікальними властивостями можуть бути:

· висока якість продукції;

· розгалужена система філіалів для надання послуг;

· принципова новизна продукції;

· імідж фірми тощо.

Диференціація – надійна стратегія. Проте, аби зробити її успішною необхідно вміти донести до споживача цінність унікальної властивості данної продукції. Не слід також забувати про те, що витрати на створення унікальної властивості товару можуть підняти ціни на нього так високо, що він стане неконкурентоспроможним на ринку.

В основу стратегії фокусування покладено ідею про те, що будь-який ринок складається з відносно відокремлених часток або сегментів. Кожний сегмент ринку висуває специфічні вимоги до продукту. Якщо фірма здатна забезпечити ці вимоги та зробить це краще від конкурентів, вона здатна збільшити свою частку на ринку.

Опрацювання стратегії фокусування здійснюється у такій послідовності:

1. Вибір одного або кількох сегментів ринку. Варіанти ознак сегментації: певна група споживачів (Ролс-Ройс); специфічний географічний ринок (Африка); обмежена частина асортименту продукції (Опель).

2. Ідентифікація специфічних потреб споживачів у цьому сегменті ринку.

3. Пошук кращих за конкурентів способів задоволення специфічних потреб споживачів. Зробити це можна: шляхом контролю за витратами, шляхом диференціації. Отже, в стратегії фокусування існує два варіанти: фокус витрат та фокус диференціації, обмежених сегментами ринку (рис. 1.13).

Рисунок 1.13 Типові стратегії бізнесу за класифікацією М. Портера

Жодна з зазначених типових стратегій бізнесу не має абсолютних переваг. Усі вони широко використовуються на практиці.

В цілому ефективна стратегія повинна відповідати наступним характеристикам:

1. орієнтація на конкретних споживачів, їх потреби, запити, інтереси;

2. орієнтація на сильні сторони (конкурентні переваги)фірми;

3. наявність конкретних задач, що дозволяють реалізувати конкурентні переваги (обслуговувати споживачів краще проти конкурентів);

4. наявність заходів, що дозволяють долати слабкості фірми та загрози із зовнішнього середовища.

Надання стратегії конкретної форми.

На заключному етапі стратегічного планування організація втілює сформульовану стратегію у повсякденну діяльність шляхом розробки системи:

1. тактичних планів

2. одноразовах планів

3. планів, що повторюються (табл. 1.3).

Таблиця 1.3

Плани впровадження стратегії

Тактичні плани – короткострокові плани, які у сукупності забезпечують реалізацію стратегічних планів.

Одноразові плани:

а) програми – це плани, які охоплюють достатньо велику кількість дій, які не повторюються у майбутньому (програма впровадження нової продукції, розробки нової технології, створення нових виробничих потужностей);

б) проекти – це плани, які за своєю сутністю схожі на програми, але відрізняються від них меншою широтою та складністю. Звичайно, проекти є складовою частиною більш широкої програми;

в) бюджети – це плани, у яких здійснюється розподіл ресурсів між окремими видами діяльності та підрозділами організації.

Плани, що повторюються:

а) політика – це загальне керівництво для дій та прийняття рішень, своєрідний “кодекс законів організації”, який визначає напрямок діяльності. Політика пояснює, яким чином мають досягатися цілі, встановлює орієнтири організації. Політика дозволяє уникнути короткозорих рішень, які випливають з вимог даного моменту;

б) стандартні операційні процедури (СОП) показують, які конкретні дії має здійснити виконавець за певних обставин. Вони докладно розписують, як слід виконувати певний вид діяльності. Головне в них – хронологічна послідовність дій, які вимагаються. СОП є швидше орієнтирами для дій, ніж для мислення. На практиці СОП – це випробувані способи дій у ситуаціях, що часто повторюються;

в) правила – це найбільш вузька форма планів, що повторюються (опис змісту дій, які вимагаються від виконавця). Сутність будь-якого правила полягає у тому, що воно вказує: слід чи не слід виконувати певні дії.

СОП та правила дуже схожі. Вони слугують замінниками прийняття рішень. Але СОП звичайно описують послідовність дій, тоді як правила – сконцентровані на самих діях. Правила та СОП за своєю природою розраховані на усунення мислення. Менеджер використовує їх тоді, коли не хоче, щоб підлеглі діяли самостійно.

Отже, в даному підрозділі розглянуто еволюцію розвитку системи стратегічного менеджменту, методологію стратегічного менеджменту та типи стратегій розвитку бізнесу, що є теоретико-методологічною базою для практики менеджменту на конкретному підприємстві.

РОЗДІЛ 2. АНАЛІЗ ЗАТ “ПОЛОГІВСЬКИЙ ОЛІЙНОЕКСТРАКЦІЙНИЙ ЗАВОД” ЯК СИСТЕМИ УПРАВЛІННЯ

2.1 Особливості та загальна характеристика ЗАТ “Пологівський олійноекстракційний завод”

Об’єктом аналізу в даній роботі є Закрите акціонерне товариство «Пологівський олійноекстракційний завод», яке є найбільшим в Україні та країнах СНД по переробці олійних культур.

Маючи можливість переробки 1080 т. насіння соняшника на добу та випуску 450-460 т. соняшникової олії та 400-410 т. соняшникового шроту на добу. Це один з найбільших показників серед заводів такого класу. Завод займає територію 22,4 га.

Місцезнаходження заводу південно-східний регіон України, Запорізької області, м. Пологи, вул. Ломоносова, 36.

Організаційною формою підприємства є Закрите акціонерне товариство.

Статутний фонд складає 4023451,3 грн., представлений 126127 акціями вартістю 31,90 грн. Акції в свою чергу розподілені між засновниками в такий спосіб:

Українсько - Польсько - Німецькому СП “КРИПП” - 9% (11344 акції);

Орендному колективу заводу - 66,3% (83545 акцій);

Власникам приватизованих майнових сертифікатів (членам сімей робітників заводу, сільськогосподарським товаровиробникам, працівникам бюджетних організацій) -24,7% (31238)

Балансова вартість основних засобів підприємства становить 49162300 грн.