| Скачать .docx |

Дипломная работа: Оценка эффективности расширения производства на примере ООО "Санфлор"

СОДЕРЖАНИЕ

Введение

Глава 1. Теоретические аспекты оценки эффективности инвестиций в расширение производства

1.1 Понятие инвестиций и инвестиционной деятельности

1.2 Организация производства и его расширения

1.3 Показатели эффективности инвестиций

Глава 2. Анализ возможности расширения производства на примере ООО «Санфлор»

2.1 Общая характеристика предприятия

2.2 Анализ рынка, конкурентов, конкурентных преимуществ фирмы

2.3 Анализ основных финансово-экономических показателей производственной деятельности

2.4 Исследование возможности расширения производства

Глава 3. Разработка мероприятий по расширению производства в ООО «Санфлор» и оценка их эффективности

3.1 Выработка альтернативных вариантов расширения производства

3.2 Расчет показателей Варианта 1

3.3 Расчет показателей Варианта 2

3.4 Сравнение эффективности вариантов и выбор оптимального плана расширения деятельности предприятия

Заключение

Список использованной литературы

Актуальность темы расширения производства обусловлена экономическим ростом в России и необходимостью повышения эффективности современных российских предприятий в условиях возрастающей конкуренции. Поскольку методическая база управления в России формировалась и развивалась адекватно историческому развитию экономики, смене политического устройства государства, наметилась острая необходимость как в разработке новых, так и в использовании уже существующих методов управления.

Предприятия самостоятельно планируют свое развитие и определяют его перспективы развития исходя из спроса на производимую продукцию, работы и услуги. В своей деятельности предприятия обязаны учитывать интересы потребителя и его требования к качеству поставляемой продукции и услуг.

В настоящее время руководителей, имеющих современные экономические знания, владеющих методикой разработки бизнес-планов расширения, развития предприятий, имеющих время и желание этим заниматься явно не хватает. Работа над бизнес-планом развития и расширения производства требует от руководителя определенных усилий и времени. К тому же требования со стороны инвесторов различны. В нашей стране нет единой методики разработки планов расширения производства, поэтому почти каждое предприятие старается разработать собственную методику, в которую закладывает свои требования. Некоторые считают необходим вести расчеты финансового плана в двух денежных единицах: местной и иностранной, другие в одной (большее предпочтение иностранной), нет единого подхода к расчетам рисков и т.д. И если учесть, что эти методики, в основном, разработаны для служебного пользования, то можно представить сложности, с которыми сталкивается руководитель сам разработавший бизнес-план.

Объектом исследования является предприятие ООО «Санфлор».

Предметом исследования является оценка эффективности расширения производства ООО «Санфлор».

Целью работы является проведение оценки эффективности расширения производства на примере ООО «Санфлор».

Для достижения указанной цели необходимо решить следующие задачи:

- изучить теоретические основы эффективности инвестиций;

- провести анализ возможности расширения производства на примере ООО «Санфлор»;

- разработать мероприятия по расширению производства в «Санфлор» и оценка их эффективности.

Глава 1. Теоретические аспекты оценки эффективности инвестиций в расширение производства

1.1 Понятие инвестиций и инвестиционной деятельности

Инвестирование (инвестиционный процесс) — это процесс простого или расширенного воспроизводства средств производства. Нам уже известно, что основные фонды предприятия подвержены износу, машины и оборудование стареют физически и морально и должны заменяться.[1] Решение задач максимизации прибыли предприятий в долгосрочном периоде связно с вовлечением в производство новейшей техники и технологии, проведением технического перевооружения и реконструкции.

Инвестиционный процесс представляет собой сложный комплекс работ, который включает следующие основные фазы: определение объекта инвестирования, финансирование капвложений и контроль за их исполнением.

Предприятие производит инвестиции, с целью сохранения или увеличения своей прибыли. При инвестировании предприятие должно решить, будет ли за определенное время масса прибыли, приносимая инвестициями, больше стоимости соответствующих издержек. Альтернативной стоимостью инвестирования будет рыночный процент с капитала, взятый по сумме средств, необходимых для приобретения нового капитала. Не вдаваясь пока в подробности оценки альтернативных вариантов, отметим, что экономическое обоснование принятия решения об инвестировании является важнейшей и непростой задачей предприятия.

Инвестирование может осуществляться в двух формах: непосредственное вложение средств в создание новых производственных мощностей, для приобретения нового оборудования, лицензий, недвижимости и помещение средств в ценные бумаги. В первом случае речь идет о так называемом реальном инвестировании (realinvestment), во втором - о «портфельном инвестировании» (portfolioinvestment).

Инвестирование как долгосрочное вложение капитала с целью получения прибыли предполагает составление и оценку плана развития событий по мере достижения желаемого результата.[2] Такой план называется инвестиционным проектом (investmentproject). Он лежит в основе принятия решения об инвестициях. Долгосрочность вложений предопределяет в качестве важнейшего условия инвестирования обеспечение финансовой устойчивости этого процесса. Понятно, что содержание инвестиционных проектов может быть самым разным и каждый из них реализуется на определенном отрезке времени. Обозначение временного лага между моментом начала инвестирования и моментом окончания срока жизни проекта — объединяющая характеристика всех проектов. Промежуток времени между моментом появления проекта и его ликвидацией называется жизненным циклом проекта.

В связи с тем, что временной фактор играет ключевую роль в оценке инвестиционного проекта, целесообразно представить весь цикл проекта в виде графика (рис. 1).

В соответствии с представленным графиком можно выделить три основные стадии (этапа) реализации инвестиционного проекта: прединвестиционную, инвестиционную и эксплуатационную.

Первая стадия включает в себя весьма широкий комплекс работ, предшествующих непосредственному инвестированию. На этой стадии на основе маркетинговых исследований формулируются конечные цели проекта и определяются способы их достижения.

Рис. 1. Стадии инвестиционного проекта[3]

При этом учитываются не только экономические, но и социальные, политические и технические факторы. Проводится укрупненное технико-экономическое обоснование проекта. Альтернативные варианты оцениваются по критериям стоимости и прибыли на основе предварительной оценки стоимости проекта с точностью оценки 25-40%. Результатом здесь является обоснование преимуществ выбранного варианта перед альтернативными.

В прединвестиционную стадию включается и планирование проекта — разработка структурно определенной последовательности этапов работ, ведущих к достижению целей. В разработке плана реализации проекта принимают участие группы инженеров, работники материально-технического снабжения, по возможности потенциальные строители и другие специалисты. Понятно, что разработка плана теми специалистами, которые будут его выполнять, является важной предпосылкой достижения целей проектирования. Планирование не заканчивается на стадии разработки первоначального плана, оно является непрерывным процессом. При этом показатели планирования, временной интервал и цели меняются в соответствии с целями непосредственной реализации проекта.

Важной составляющей прединвестиционной стадии является и, так называемая, контрактная фаза, связанная с составлением квалификационных требований и отбором потенциальных исполнителей проекта, инвесторов, оформлением контрактов: На прединвестиционной стадии проводится эмиссия акций и других ценных бумаг. Данная стадия должна заканчиваться получением развернутого бизнес-плана инвестиционного проекта.

Все перечисленные составляющие прединвестиционной стадии в мировой практике принято ранжировать по трем уровням: исследование возможностей, подготовительные (предпроектные) исследования, технико-экономические исследования.

Различие между указанными уровнями достаточно условно. Стоимость проведения прединвестиционных исследований в общей сумме капитальных затрат составляет от 0,8% для крупных проектов до 5% при небольших объемах инвестиций.[4]

Основные информационные блоки прединвестиционного исследования в соответствии с международным опытом следующие:

цели проекта, его ориентация и экономическое окружение, юридическое обеспечение;

маркетинговая информация (возможности сбыта, конкурентная среда, перспективная программа продаж и номенклатура продукции, ценовая политика);

материальные затраты;

места размещения с учетом технологических, климатических, социальных и иных факторов;

проектно-конструкторская часть (выбор технологии, спецификация оборудования и условия его поставки, объемы строительства, конструкторская документация и т.п.);

организация предприятия и накладные расходы (управление, сбыт и распределение продукции, условия аренды и т.п.);

кадры (потребность, обеспеченность, график работы, условия оплаты, необходимость обучения);

график осуществления проекта (сроки строительства, монтажа и пуско-наладочных работ, период функционирования);

коммерческая (финансовая и экономическая) эффективность проекта.

Выполнение перечисленных работ хотя и не включается в стадию непосредственного инвестирования, требует затрат времени и ресурсов. При переходе к непосредственному осуществлению проекта эти затраты объединяются в предпроизводственные затраты и относятся на себестоимость продукции через механизм амортизационных отчислений.

Принципиальной особенностью инвестиционной стадии развития проекта является выполнение работ, требующих относительно больших затрат и носящих необратимый характер. Однако на этой стадии реализация проекта не позволяет получить средства, достаточные для дальнейшего развития и окупаемости затрат. Вместе с детальным (рабочим) проектированием и поставками оборудования проводится строительство, связанное с закупкой строительных материалов, изделий и конструкций, наймом рабочих, арендой строительного оборудования, выполнением строительных, монтажных и пусконаладочных работ, сдачи-приемки готовых объектов в эксплуатацию. Практика показывает, что наибольший вес по трудоемкости в реализации проектов имеет деятельность по рабочему проектированию, поставкам (закупкам) и строительству. Итогом данной стадии является формирование постоянных активов предприятия: зданий, сооружений, передаточных устройств рабочих машин и оборудования и т.д. На инвестиционной стадии имеют место и сопутствующие затраты, например, расходы на обучение персонала, проведение рекламных мероприятий, пусконаладочные работы. Частично эти затраты относятся на себестоимость продукции (как расходы будущих периодов), а частично включаются в состав предпроизводственных затрат.

С момента ввода в действие основного оборудования начинается эксплуатационная стадия. Этот период характеризуется началом производства продукции и услуг, соответствующими текущими издержками и поступлениями. Очевидно, что продолжительность этой стадии прямо связана с величиной получаемого дохода и уровнем компенсации всех видов затрат инвестиционного проекта. Понятно, что эксплуатационная стадия строго говоря «пересекается» с инвестиционной: непосредственно производственная деятельность может осуществляться в условиях продолжающихся инвестиций.[5]

1.2 Организация производства и его расширения

Рационально построенная структура производственного предприятия влияет на эффективность всего производственного процесса.

Организация производства - система мер, направленных на рационализацию сочетания в пространстве и времени вещественных элементов и людей, занятых в процессе производства.

Под организацией производственного процесса понимают методы подбора и сочетания его элементов в пространстве и времени с целью достижения эффективного конечного результата.

В основе организации производственного процесса (изготовления продукта) лежат следующие основные принципы:

специализация, характеризующаяся ограничением номенклатуры и ростом массовости изготовления одноимённой продукции (работ);

непрерывность, предполагающая увеличение времени нахождения предмета труда в обработке, уменьшение времени нахождения его без движения в ожидании возобновления процесса изготовления, сокращение перерывов в использовании живого труда и средств труда;

пропорциональность, требующая относительно равного выпуска продукции или объёма выполнения работ за определённый период времени всеми взаимосвязанными подразделениями предприятия, группами оборудования, рабочими местами, а также соответствия фонда времени работы оборудования и рабочих трудоёмкости производственной программы;

параллельность, включающая одновременно выполнение отдельных частей производственного процесса, концентрацию технологических операций на рабочем месте и совмещение во времени выполнения основных и вспомогательных операций;

прямоточность, обеспечивающая кратчайшее расстояние движения предметов труда в процессе производства;

ритмичность, предполагающая регулярное повторение процесса производства через равные промежутки времени;

гибкость в организации производственного процесса - возможность быстрой перестройки на выпуск новой продукции.

К формам организации производства в целом относятся концентрация, специализация, кооперирование и комбинирование.

Концентрация представляет собой процесс сосредоточения изготовления продукции на ограниченном числе предприятий и в их производственных подразделениях.

Под специализацией понимается сосредоточение на предприятии и в его производственных подразделениях выпуска однородной, однотипной продукции или выполнения отдельных стадий технологического процесса.

Кооперирование предполагает производственные связи предприятий, цехов, участков, совместно участвующих в производстве продукции. В его основе лежат подетальная и технологическая формы специализации.

Комбинирование представляет собой соединение в одном предприятии производств, иногда разноотраслевых, но тесно связанных между собой.

Производственный процесс - совокупность взаимосвязанных основных, вспомогательных, обслуживающих и естественных процессов, направленных на изготовление определённой продукции.

Операция - часть процесса производства, выполняемая на одном рабочем месте одним или несколькими рабочими и состоящая из ряда действий над одним объектом производства (деталью, узлом, изделием).

Производственные процессы различаются в зависимости от ряда признаков.

Таблица 1

Признаки различия процессов

| Признаки классификации | Виды производственного процесса |

| 1. Значение и роль в изготовлении продукции | Основные, вспомогательные, обслуживающие |

| 2. Характер протекания | Простые, синтетические, аналитические |

| 3. Стадии изготовления | Заготовительные, обрабатывающие, выпускающие (сборочные) |

| 4. Степень непрерывности | Прерывные, непрерывные |

| 5. Степень технической оснащённости | Ручные, частично механизированные, автоматизированные |

| 6. Особенности используемого обслуживания | Аппаратурные (агрегатные), дискретные |

Основные процессы - это такие производственные процессы, в ходе которых сырьё и материалы превращаются в готовую продукцию.

Вспомогательные процессы представляют собой обособленные части производственного процесса, которые зачастую могут быть выделены в самостоятельные предприятия. Они заняты изготовлением продукции и оказанием услуг, необходимых основному производству. К ним относятся изготовление инструментов и технологической оснастки, запасных частей, ремонт оборудования и т.д.

Обслуживающие процессы неразрывно связаны с основным производством, их невозможно обособить. Главная их задача - обеспечить бесперебойную работу всех подразделений предприятия. К ним относятся межцеховой и внутрицеховой транспорт, складирование и хранение материально-технических ресурсов и т.д.

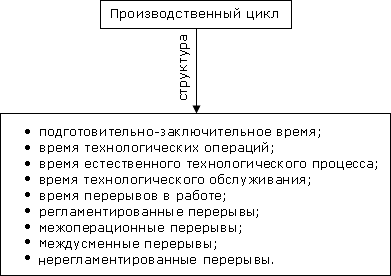

Производственный процесс включает в себя производственные циклы.

Рис.1. Структура производственного процесса

Производственный цикл - календарный период времени с момента запуска сырья и материалов в производство до выхода готовой продукции, приёмки её службой технического контроля и сдачи на склад готовой продукции, который измеряется в днях, часах.

Производственный цикл (Тц ) включает две стадии:

Время протекания процесса производства, которое называется технологическим циклом, или рабочим периодом, и включает:

затраты времени на подготовительно-заключительные операции (Тпз );

затраты времени на технологические операции (Ттехн );

затраты времени на протекание естественных технологических процессов (Тест.пр );

затраты времени на транспортировку в процессе производства (Ттарнс );

затраты времени на технический контроль (Ттехн.к ).

Время перерывов в процессе производства, которое включает:

время межоперационного пролёживания (Тмежопер.прорлёж );

время межсменного пролёживания (Тмежсмен. пролёж ).

Время протекания процесса производства и время перерыва в процессе производства составляют производственный цикл:

Тц = Тпз +Ттехн +Тест.пр +Ттарнс +Ттехн.к +Тмежоер. пролёж +Тмесмен пролёж

Подготовительно-заключительное время затрачивается рабочим (или бригадой) на подготовку себя и своего рабочего места к выполнению производственного задания, а также на все действия по его завершению. Оно включает время на получение наряда, материала, специальных инструментов и приспособлений, накладку оборудования и др.

Время технологических операций - это время, в течение которого производится непосредственное воздействие на предмет труда либо самим рабочим, либо машинами и механизмами под его управлением, а также время естественных технологических процессов, которые происходят без участия людей и техники.

Время естественных технологических процессов - это время, в течение которого предмет труда изменяет свои характеристики без непосредственного воздействия человека и техники (сушка на воздухе окрашенного или остывание нагретого изделия, рост и созревание растений, брожение некоторых продуктов и др.). Для ускорения производства многие естественные процессы осуществляются в искусственно созданных условиях, например, сушка в сушильных камерах.

Время технологического обслуживания включает:

контроль качества обработки изделия;

контроль режимов работы машин и оборудования, их настройку, мелкий ремонт;

подвоз заготовок, материалов, приёмку и уборку обработанной продукции.

Время перерывов в работе - это время, в течение которого не производится никакого воздействия на предмет труда и не происходит изменение его качественной характеристики, но продукция ещё не является готовой и процесс производства не закончен.

Различают регламентированные и нерегламентированные перерывы.

В свою очередь, регламентированные перерывы в зависимости от вызвавших их причин разделяются на межоперационные (внутрисменные) и междусменные (связанные с режимом работы).

Межоперационные перерывы делятся на перерывы партионности, ожидания и комплектования.

Перерывы партионности имеют место при обработке деталей партиями: каждая деталь или узел, поступая к рабочему месту в составе партии, пролёживает дважды - до начала и по окончании обработки, пока вся партия не пройдёт через данную операцию.

Перерывы ожидания обусловлены несогласованностью (несинхронностью) длительности смежных операций технологического процесса и возникают, когда предыдущая операция заканчивается раньше, чем освобождается рабочее место для выполнения следующей операции.

Перерывы комплектования возникают в тех случаях, когда детали и узлы пролёживают в связи с незаконченностью изготовления других деталей, входящих в один комплект.

Междусменные перерывы определяются режимом работы (количеством и длительностью смен) и включают перерывы между рабочими сменами, выходные и праздничные дни, обеденные перерывы.

Нерегламентированные перерывы связаны с простоями оборудования и рабочих по различным, не предусмотренным режимом работы организационным и техническим причинам (отсутствие сырья, поломка оборудования, невыход на работу рабочих и др.) и не включаются в производственный цикл.

Продолжительность производственного цикла устанавливается и регламентируется как в целом по всем изделиям (включая их составляющие элементы), так и отдельно по каждому элементу. Однако продолжительность времени изготовления отдельных деталей, узлов и агрегатов (компонентов изделия) в сумме превышает продолжительность цикла самого изделия за счёт того, что значительная часть компонентов изготовляется параллельно на различных рабочих местах.

Без тщательного анализа производственного цикла, невозможно сказать об эффективности данного производства. А на стадии свободной рыночной экономики, производство как и товар должны быть конкурентоспособны.

Расширение производства невозможно без инвестиций, поэтому перейдем к показателям эффективности инвестиционных проектов.

1.3 Показатели эффективности инвестиций

Инвестиционные проекты, включающие обычно много участников (при необходимости к участникам можно отнести также государство и общество), характеризуются разными видами экономической эффективности, которые нередко определяются по-разному.

Общественная эффективность проекта — категория, отражающая соотношение всех затрат и всех мирохозяйственных последствий его реализации. Измеряется в специальных (теневых) ценах для всей совокупности участников проекта (включая участвующие в проекте фирмы всех государств и сами эти государства), учитывает стоимостные оценки социальных и экологических последствий проекта на территории всех государств и не учитывает всех трансфертных платежей (включая займы, налоги и т.п.). По определению, эта категория относится только к «проекту в целом».

Коммерческая эффективность проекта «в целом» — категория, отражающая соотношение результатов и затрат, которые имели бы место, если бы финансирование проекта осуществлялось за счет собственных средств единственной коммерческой структуры — «проектоустроителя».

Народнохозяйственная (региональная) эффективность проекта — категория, отражающая соотношение выраженных в теневых ценах оценок всех затрат и всех последствий реализации проекта для народного хозяйства страны (региона).

(Коммерческая) эффективность участия в проекте — категория, отражающая соотношение доходов и расходов.

Бюджетная эффективность проекта — категория, отражающая соотношение доходов и расходов федерального (регионального, местного) бюджетов, связанных с реализацией проекта. Формально бюджетная эффективность отражает эффективность участия бюджета (или государства ) в реализации проекта, однако ввиду важности соответствующей оценки мы будем рассматривать ее отдельно, относя эффективность участия в проекте только к коммерческим структурам.[6]

Критерием при оценке любого вида эффективности является ЧДД, исчисляемый по соответствующему денежному потоку. Кроме того, эффективность характеризуется и иными показателями, например внутренней нормой доходности (ВНД), индексами доходности и т.п.

Показатели различных видов эффективности относятся к различным экономическим субъектам:

- показатели общественной эффективности — к обществу в целом;

- показатели коммерческой эффективности проекта — к реальному или абстрактному юридическому или физическому лицу, осуществляющему проект целиком за свой счет;

- показатели эффективности участия предприятия в проекте — к этому предприятию;

- показатели эффективности инвестирования в акции предприятия — к акционерам предприятий — участников проекта;

- показатели эффективности для структур более высокого уровня — к этим структурам;

- показатели бюджетной эффективности — к бюджетам всех уровней.

Для оценки эффективности ИП используются следующие основные показатели, определяемые на основе денежных потоков проекта и его участника: чистый доход, чистый дисконтированный доход, внутренняя норма доходности, потребность в дополнительном финансировании, индексы доходности затрат и инвестиций, срок окупаемости.

Чистым доходом (ЧД; Net Value — NV) называется накопленный эффект (сальдо денежного потока) за расчетный период:

![]() ,

,

где Фт — эффект (сальдо) денежного потока на т-м шаге, а сумма распространяется на все шаги в расчетном периоде.

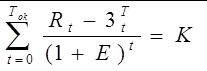

Важнейшим показателем эффективности проекта является чистый дисконтированный доход (ЧДД; интегральный эффект; Net Present Value — NPV) — накопленный дисконтированный эффект за расчетный период. ЧДД зависит от нормы дисконта Е и рассчитывается по формуле:

![]() ,

,

где a т — коэффициент дисконтирования.

ЧД и ЧДД характеризуют превышение суммарных денежных поступлений над суммарными затратами для данного проекта соответственно без учета и с учетом неравноценности их разновременности. Их разность (ЧД - ЧДД), которая, как правило, положительна, нередко называют дисконтом проекта, но ее не надо смешивать с нормой дисконта.

Для признания проекта эффективным, с точки зрения инвестора, необходимо, чтобы его ЧДД был положительным; при сравнении альтернативных проектов предпочтение должно отдаваться проекту с большим значением ЧДД (при условии, что он положителен).

Следующий показатель возникает, когда ЧДД проекта рассматривается как функция от нормы дисконта Е.

Внутренней нормой доходности (ВНД, внутренней нормой дисконта; внутренней нормой рентабельности; Internal Rate of Return — IRR) обычно называют такое положительное число Е' , что при норме дисконта Е = Е' чистый дисконтированный доход проекта обращается в 0.

Недостаток определенной таким образом ВНД заключается в том, что уравнение ЧДД(Е) = 0 необязательно имеет один положительный корень. Оно может вообще не иметь корней или иметь несколько положительных корней. Тогда внутренней нормы доходности не существует

Для того чтобы избежать этих трудностей, лучше определять ВНД иначе:

ВНД — это положительное число Е' такое, что ЧДД,:

• при норме дисконта Е=Е' обращается в 0;

• при всех Е >Е' отрицателен;

• при всех 0 < Е' < Е положителен.

Определенная таким образом ВНД, если только она существует, всегда единственна.

Для оценки эффективности проекта значение ВНД необходимо сопоставлять с нормой дисконта Е. Проекты, у которых ВНД > Е, имеют положительное ЧДД и поэтому эффективны, те, у которых ВНД < Е, имеют отрицательное ЧДД и потому неэффективны.

Сроком окупаемости ("простым" сроком окупаемости; payback period) называется продолжительность наименьшего периода, по истечении которого текущий чистый доход в текущих или дефлированных ценах становится и в дальнейшем остается неотрицательным.

Срок окупаемости в соответствии с заданием на расчет эффективности может исчисляться либо от базового момента времени, либо от начала осуществления инвестиций, либо от момента ввода в эксплуатацию основных фондов создаваемого предприятия. При оценке эффективности он, как правило, выступает только в качестве ограничения.

Сроком окупаемости с учетом дисконтирования называется продолжительность наименьшего периода, по истечении которого текущий чистый дисконтированный доход становится и в дальнейшем остается неотрицательным.

Потребность в дополнительном финансировании (ПФ) — максимальное значение абсолютной величины отрицательного накопленного сальдо от инвестиционной и операционной деятельности. Данный показатель отражает минимальный объем внешнего финансирования проекта, необходимый для обеспечения его финансовой реализуемости. Поэтому ПФ называется еще капиталом риска.

Потребность в дополнительном финансировании с учетом дисконта (ДПФ) — максимальное значение абсолютной величины отрицательного накопленного дисконтированного сальдо от инвестиционной и операционной деятельности (см. ниже). Величина ДПФ показывает минимальный дисконтированный объем внешнего финансирования проекта, необходимый для обеспечения его финансовой реализуемости.

Индексы доходности(profitability indexes) характеризуют (относительную) "отдачу проекта" на вложенные в него средства. Они могут вычисляться как для дисконтированных, так и для недисконтированных денежных потоков. При оценке эффективности часто используются:

• индекс доходности затрат — отношение суммы денежных притоков (накопленных поступлений) к сумме денежных оттоков (накопленным затратам);

• индекс доходности дисконтированных затрат — отношение суммы дисконтированных денежных притоков к сумме дисконтированных денежных оттоков;

• индекс доходности инвестиций (ИД) — увеличенное на I единицу отношение ЧД к накопленному объему инвестиций;

• индекс доходности дисконтированных инвестиций (ИДЦ) — увеличенное на единицу отношение ЧДД к накопленному дисконтированному объему инвестиций.

При расчете ИД и ИДЦ могут учитываться либо все капиталовложения за расчетный период, включая вложения в замещение выбывающих основных фондов, либо только первоначальные капиталовложения, осуществляемые до ввода предприятия в эксплуатацию (соответствующие показатели будут, конечно, иметь различные значения).

Индексы доходности затрат и инвестиций превышают 1, если для этого потока ЧД положителен. Индексы доходности дисконтированных затрат и инвестиций превышают 1, если для этого потока ЧДД положителен.

Необходимые условия эффективности инвестиционных проектов.

Для того чтобы проект мог быть признан эффективным, необходимо выполнение какого-нибудь из следующих условии:

1.ЧДД>0.

2. ВНД> Е при условии, что ВНД этого проекта существует.

3.ИД>1,0.

4. Срок окупаемости с учетом дисконтирования Тд < Т.

При этом если выполнено условие 2, остальные условия также будут выполняться, если же выполнено любое из условий 1, 3, 4, то будут выполнены и другие из этих условий (хотя ВНД проекта может и не существовать).

Глава 2. Анализ возможности расширения производства на примере ООО «Санфлор»

2.1 Общая характеристика предприятия

Основным видом деятельности ООО «Санфлор» является разработка, изготовление и сбыт металлорежущего и другого производственного оборудования: автоматических линий, станков, комплектующих изделий, запасных деталей, сварных изделий, дорожной техники, асфальтосмесительных установок, дорожных катков, комплектующих изделий, товаров народного потребления, производство других видов работ и услуг.

Также общество вправе осуществлять другие виды деятельности, не запрещенные российским законодательством.

ООО «Санфлор», как и любое другое предприятие, осуществляющее финансово-хозяйственную деятельность, получает доход, с которого уплачивает различные налоги и платежи в бюджет. Средства, остающиеся у предприятия после уплаты этих налогов и платежей, поступают в его полное распоряжение.

2.2 Анализ рынка, конкурентов, конкурентных преимуществ фирмы

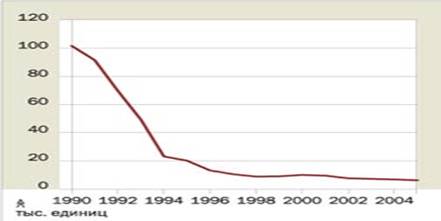

Неудивительно, что станкостроение, выпускающее "средства производства для выпуска средств производства", оказалось в числе пострадавших.

Рис. 2.1 – Производство металлорежущих станков и кузнечно-прессового оборудования в России неуклонно падает

Рис. 2.2 – Мировое производство металлообрабатывающего оборудования последние годы стабильно растёт

Спад в экономике страны лишил отрасль главного потребителя — внутреннего. Покупать новые станки, когда простаивают без работы целые заводы, могло прийти в голову только сумасшедшему. При этом фатальную роль сыграло отсутствие компенсационного механизма, сформировавшегося к тому времени в станкостроительных секторах стран с рыночной экономикой. Продавать станки за рубеж, конкурировать с крупными зарубежными компаниями по сервису и качеству умели лишь единицы из сотен станкостроительных заводов страны. Именно они в основном и выжили, спасаясь в тяжелые времена экспортными поставками. Другие, как правило, либо разорились, либо были вынуждены перепрофилироваться.

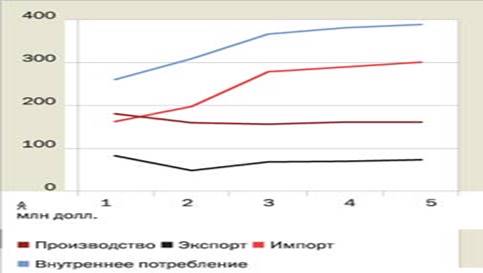

Рис. 2.3 – Потребности российских предприятий в станках и инструменте чем дальше, тем больше покрываются за счёт импорта

Иначе и быть не могло. Ведь станкостроительная промышленность представляет собой классический пример циклического развития: как только начинается общеэкономический спад, отрасль резко — и глубоко — уходит в минус. Единственный шанс выжить в таких обстоятельствах — сократить производство и издержки, выйти со своей продукцией на внешний рынок, сосредоточиться на ремонтных услугах. Цикличность, кстати, обстоятельство, объясняющее глубокую специализацию станкостроения и его раннюю по сравнению с другими отраслями глобализацию. Выживание компании, производящей определенный тип станков, прямо зависит от способности быстро переориентироваться с традиционных рынков, переживающих спад, на новые, с растущим спросом. Причем этот маневр лучше и быстрее удается тем компаниям, которые предлагают полную линейку оборудования, а не единичные станки и поэтому могут выполнять комплексные заказы. Тогда как мировое станкостроение довольно давно приобрело стойкий иммунитет к периодическим спадам, у советских станкостроителей, выключенных из мировой системы, такого иммунитета просто не было. Дефолт 1998 года, ставший началом подъема для многих машиностроительных компаний России, вызвал некоторое оживление производства механообрабатывающего оборудования и станков. Однако это не привело к решению системных проблем отрасли, в результате чего начиная с 2001 года и до недавнего времени объемы производства продукции станкоинструментальной промышленности продолжали стабильно снижаться.

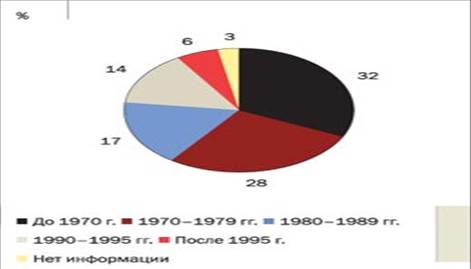

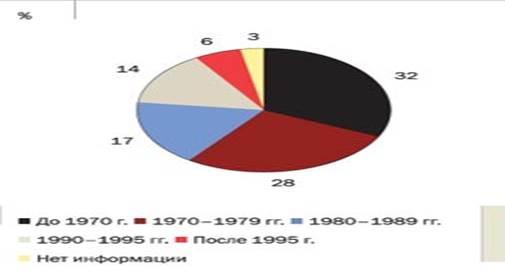

Рис. 2.4 – Более 60% российских машиностроительных мероприятий оснащены оборудованием старше 25 лет

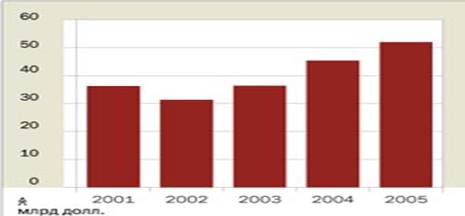

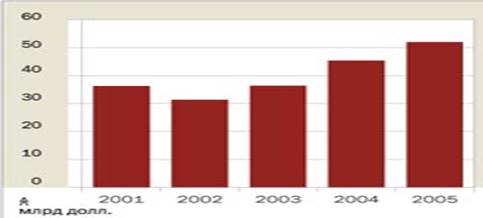

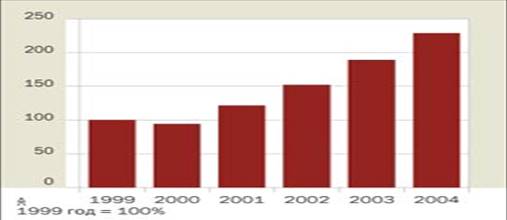

Первое, что бросается в глаза, — активный рост на машиностроительном рынке. Российское машиностроительное производство после дефолта 1998 года растет опережающими по отношению ко всей промышленности темпами. Вполне естественно, что рост машиностроительного производства ведет к повышению спроса на механообрабатывающее оборудование и инструмент. Объем инвестиций в основные фонды машиностроения составил в 2004 году 81,9 млрд рублей при ежегодном росте с 2001 года почти на 25% (см. рис. 2.5). Аналогичная тенденция прослеживается и на мировом рынке. Резкий спад в начале 2000-х не оказался затяжным, ситуация выправилась достаточно быстро, в первую очередь благодаря высокому спросу на станки и оборудование в Китае, куда несколькими годами ранее в массовом порядке переместились многие заводы из США и Европы. В последние три года мировое производство механообрабатывающего оборудования росло рекордными темпами (в 2003-2005 годах — в среднем на 19% в год) и достигло в 2005 году, по оценке ведущего маркетингового агентства США по механообрабатывающему оборудованию Gardner Publications Inc., 51,855 млрд долларов.

Рис. 2.5 – Инвестиции в обновление основных фондов отечественных машиностроительных предприятий уверенно растут...

Однако бум на внутреннем и мировом машиностроительном рынке очень слабо повлиял на рост портфеля заказов российских станкостроительных компаний. Небольшой рост по ряду сегментов произошел только в 2005 году. При этом ни по масштабам, ни по темпам он несопоставим с реальным спросом. Отсюда следует вывод: в каналах, по которым навстречу друг другу должны двигаться станки и деньги, за пятнадцать кризисных лет образовались прочные "пробки".

Эти проблемы с пропускной способностью можно с некоторой долей условности разделить на два подвида: внутриотраслевые проблемы станкостроения и проблемы машиностроительного комплекса в целом.

Затяжной кризис в станкостроении серьезно ослабил отрасль во всех отношениях. Отсутствие стабильных доходов не позволило большинству предприятий инвестировать во внедрение новых образцов продукции, подготовку кадров (см. рис. 2.7) и обновление собственных производственных фондов. Кроме того, низкая инвестиционная привлекательность станкостроительного бизнеса лишила отрасль стимулов к концентрации капитала, и сейчас отрасль по консолидации активов находится на крайне низком уровне. Как следствие, предложения большинства производителей сконцентрированы в секторе недорогого универсального оборудования, что обостряет конкуренцию между участниками рынка.

Рис. 2.6 – Однако физические объёмы производства продукции российского станкостроения падают

При этом структурной перестройки отрасли и компаний практически не произошло. В Советском Союзе станкостроительные предприятия создавались как почти самодостаточные единицы, с собственным литейным и металлообрабатывающим производствами, которые включали практически полный комплекс обработки широкого спектра деталей — от крупногабаритных заготовок до простых мелких деталей. В Европе, напротив, станкостроительный завод — это, как правило, небольшое предприятие, которое обладает собственной ключевой технологией производства, окончательной сборки, а большинство компонентов получает от партнеров по кооперации. Сохранение старой структуры, очевидно, приводит к огромным непроизводительным издержкам и с учетом морально и физически устаревшего оборудования резко снижает эффективность машиностроительных предприятий.

Рис. 2.7 – Численность работающих в станко-инструментальной промышленности снижается

Общий регресс станкоинструментальной промышленности имел особенно негативные последствия для производства комплектующих изделий, которое занимает в отрасли подчиненное положение. Отечественные производители комплектующих повсеместно были вынуждены свернуть производство или переориентироваться на выпуск продукции для более массовых потребителей, чем производители механообрабатывающего оборудования. В результате сегодня выпуск этого оборудования в основном обеспечивается за счет импорта и собственных мощностей непосредственных производителей оборудования. Наиболее наукоемкие комплектующие (системы управления, электроприводы, гидро- и пневмосистемы, измерительные системы, в которых сконцентрирована основная масса добавленной стоимости, определяющая конкурентоспособность конечного изделия) в основном поставляются из-за рубежа.

Не менее острое положение сложилось в инструментальном секторе отрасли. Инструментальное производство России почти полностью ориентировано на внутренний рынок. Доля экспорта составляет всего около 1,5%. Российские инструментальные предприятия тем не менее не обеспечивают полностью потребности машиностроения страны. Прежде всего это касается дорогостоящего современного инструмента для высокопроизводительных методов обработки. Например, производство сборного твердосплавного инструмента с 1990 года уменьшилось в физическом объеме в 8-10 раз, в связи с чем происходит активное замещение этого инструмента в промышленности импортными инструментами. Более 25% режущего инструмента из твердых сплавов и сверхтвердых материалов поступает из-за рубежа. Экспансия иностранных производителей на российский рынок наблюдается и в секторе дешевого традиционного инструмента из быстрорежущей стали и абразивных материалов. Более высокая производительность труда и низкие затраты на оплату труда по сравнению с российскими производителями позволяют фирмам из Юго-Восточной Азии, Восточной Европы и стран СНГ выходить на российский рынок с конкурентоспособными ценами.

Иными словами, ни по качественным, ни по количественным параметрам российские станкостроители сегодня не готовы обеспечить модернизацию отечественного машиностроения современным конкурентоспособным оборудованием.

У потребителей станков — машиностроительных компаний свои проблемы, и они не менее серьезны. Сегодня почти все российские машиностроительные предприятия — в энергетическом секторе, производители нефтегазового и горнодобывающего оборудования, ВПК и др. — столкнулись с острым дефицитом инвестиций для расширения производства. Спрос на их продукцию имеется (и достаточно высокий), но физический износ и моральное старение оборудования не позволяют им производить конкурентоспособную продукцию, либо производственные издержки делают это производство неэффективным. Возникла стихийная потребность в новом оборудовании. Однако, поскольку оборудование, определяющее основную технологию машиностроения, достаточно дорогостоящее, то финансировать его закупки за счет текущих доходов нереально, необходимо привлечение крупных целевых инвестиций.

Решить проблемы, накопившиеся в отношениях станко- и машиностроителей, без вмешательства государства вряд ли получится. Хью Хэмфрис, управляющий директор компании Delcam Plc, одного из мировых лидеров по производству программного обеспечения для станков с ЧПУ, уверен: если российское правительство не создаст благоприятные условия для развития автоматизированных производств, машиностроительные компании страны проиграют в мировой конкурентной борьбе.

По словам Хэмфриса, если машиностроительные предприятия в Великобритании инвестируют в оборудование, им отменяют все таможенные платежи, снижают налоги на сумму закупленного оборудования. И в Великобритании, и во всей Европе создание машиностроительных компаний активно поддерживается. Если они открывают новые рабочие места, то получают финансовую поддержку, часть оборудования оплачивается за счет государственных фондов. В России, к его удивлению, напротив, государство, которое декларирует проведение активной промышленной политики, пока никак модернизацию производства не поощряет[7] .

Рост производства машин и оборудования в январе-июле 2007 года составил 127,9% к январю-июлю 2006 года и достигнут, в основном, в результате роста производства механического оборудования (191,9%), в том числе турбин гидравлических (в 3,4 раза), паровых (в 2,1 раза) и газовых (на 62,8%), дизелей и дизельгенераторов (на 20,3%), насосов центробежных, паровых и приводных (на 15,4%). Значительный рост выпуска паровых и гидравлических турбин обусловлен наступлением сроков отгрузки данной продукции по заключенным ранее договорам.

Опережающий рост выпуска достигнут также в производстве кранов на автомобильном ходу (на 27,7%) и башенных (на 30,7%), бульдозеров (на 57,8%), автогрейдеров (на 26,6%), лифтов (на 25,7%), экскаваторов (на 22%), тракторов на колесном (на 19,3%) и на гусеничном ходу (на 13,9%), прокатного оборудования (на 10,6%).

Рост производства ряда видов машин и оборудования обусловлен расширением спроса внутреннего рынка. Так, рост выпуска продукции строительно-дорожного машиностроения обусловлен увеличением объемов жилищного строительства, развитием современных технологий в строительстве, ростом спроса вследствие выделения бюджетных средств на строительство и ремонт дорог и объектов коммунальной инфраструктуры.

В интересах реализации приоритетного национального проекта «Развитие агропромышленного комплекса» увеличивается выпуск продукции сельскохозяйственного машиностроения. Так, возросло производство плугов тракторных (на 36,3%), сеялок тракторных (на 24,5%), доильных установок на (на 20,2%). Производство тракторов составило 7 тыс.шт. (116,8% к январю-июлю 2006 года). Наибольший прирост выпуска тракторов обеспечили: ОАО «Липецкий трактор», ООО «Челябинский тракторный завод - «Уралтрак», ОАО «Владимирский моторо-тракторный завод», ОАО «Волгоградский тракторный завод».

Рост станкостроительного производства на 15,7% (в том числе производства металлорежущих станков с числовым программным управлением - на 31,9%, электросварочного оборудования - на 23,1%, кузнечно-прессовых машин - на 17,5%) во многом обусловлен необходимостью обновления и модернизации парка технологического оборудования.

Потребительский спрос способствовал росту производства бытовой техники. Так, выпуск стиральных машин увеличился на 41,6%, электропылесосов – на 39,5%, электромясорубок – на 66,1%, электрокофемолок – на 40,7 процента.

Рост производства электрооборудования, электронного и оптического оборудования в январе-июле 2007 года составил 119,1 процента. При этом производство офисного оборудования и вычислительной техники возросло на 17,4%, производство аппаратуры для радио, телевидения и связи – на 30,9 процента.

Выпуск счетчиков электрических трехфазных увеличился на 28,9%, электродвигателей переменного тока (с высотой оси вращения 63-355 мм) – на 10,3 процента.

Стабильная положительная динамика в производстве электродвигателей переменного тока (с высотой оси вращения 63-355 мм) в течение 2006 года и января-июля 2007 года обусловлена, в основном, освоением предприятиями электротехнической промышленности производства новых энергоэкономичных, конкурентоспособных электродвигателей, имеющих повышенный спрос.

Спрос со стороны строительных предприятий и организаций жилищно-коммунального хозяйства способствует росту производства счетчиков электрических трехфазных.

В январе-июле 2007 года рост производства транспортных средств и оборудования составил 116% к январю-июлю 2006 года. При этом производство автомобилей, прицепов и полуприцепов возросло на 116,4%, производство судов, летательных и космических аппаратов и прочих транспортных средств – на 115,8 процента.

При этом опережающими темпами увеличивался выпуск грузовых автомобилей (119,5%), в том числе грузоподъемностью свыше 3т (129,3%), легковых автомобилей с мощностью двигателя свыше 90 л.с (в 1,98 раз), прицепов и полуприцепов к грузовым автомобилям (146,8%) и тракторных (169,8%), машин для городского коммунального хозяйства (116,5%), тепловозов магистральных (в 2,0 раза), тепловозов маневровых и промышленных широкой колеи (132,3%), вагонов пассажирских (119,8%), машин для строительства и планового ремонта путей (в 1,8 раза).

Рост производства во многом обусловлен интенсивным развертыванием сборочных производств легковых автомобилей; увеличением заказов на машиностроительную продукцию в рамках реализации национальных проектов, ростом объемов поставок на экспорт некоторых видов машиностроительной продукции.

Увеличение производства продукции транспортного машиностроения связано с ростом спроса ОАО «РЖД» и независимых перевозчиков на подвижной состав для сети железных дорог в результате роста емкости внутреннего рынка пассажирских и грузовых перевозок, а также расширением закупок для обновления оборудования вследствие критического износа отечественного парка железнодорожной техники.

Вместе с тем в январе-июле 2007 года снизилось производство генераторов к паровым, газовым и гидравлическим турбинам (на 12,1%), аккумуляторов и аккумуляторных батарей свинцовых автомобильных (на 12,2%), комбайнов зерноуборочных (на 12,4%), автобусов (на 5,9%), электровозов магистральных (на 1,2%), что обусловлено в основном снижением спроса внутреннего рынка[8] .

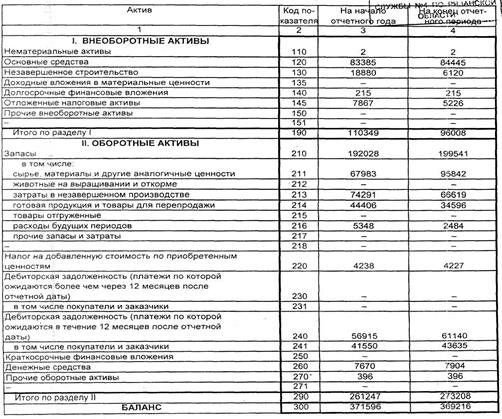

2.3 Анализ основных финансово-экономических показателей производственной деятельности

Таблица 2.1

Динамика активов и пассивов ООО «Санфлор» за 2006 – 2007 гг.

| Показатели | Годы | Отклонение (+,-) | Темпы роста, % | |

| 2006 | 2007 | |||

| Актив | ||||

| Иммобилизованные средства | 110349 | 96008 | -14341 | -13% |

| Оборотные активы, всего | 261247 | 273208 | +11961 | +4,58% |

| в том числе: запасы | 192028 | 199541 | +7513 | +3,91% |

в том числе: - сырье и материалы |

67983 | 95842 | +27859 | +40,98% |

| - готовая продукция и товары для перепродажи | 44406 | 34596 | -9810 | -22,09% |

| - затраты в незавершенном производстве | 74291 | 66619 | -7672 | -10,33% |

| НДС по приобретенным ценностям | 4238 | 4227 | -11 | -0,26% |

| Ликвидные активы, всего | ||||

| из них: денежные средства и краткосрочные вложения | 7670 | 7904 | +234 | +3,05% |

| дебиторская задолженность | 56915 | 61140 | +4225 | +7,42% |

| Пассив | ||||

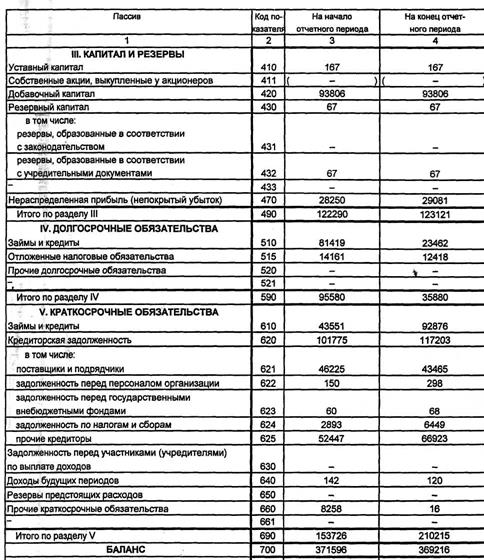

| Собственный капитал | 122290 | 123121 | +831 | +0,68% |

| Заемный капитал, всего | 139131 | 128756 | -10375 | -7,46 |

из них: - долгосрочные кредиты и займы |

95580 | 35880 | -59700 | -62,46% |

| - краткосрочные кредиты и займы | 43551 | 92876 | +49325 | +113,26% |

| Привлеченный капитал | 110175 | 117339 | +7164 | +6,5% |

| Валюта баланса | 371596 | 369216 | -2380 | -0,64% |

По данным табл. 2.1 можно сделать следующие выводы. Структура активов организации за 2006 год характеризуется следующим соотношением: 29,7% иммобилизованных средств и 70,3% текущих активов. Активы организации за 2007 год снизились на 2380 тыс. руб. (0,64%). Отмечая снижение суммы активов, необходимо отметить рост собственного капитала на 0,68%. Опережающее увеличение собственного капитала относительного общего изменения активов следует рассматривать как положительный фактор.

Снижение величины активов за 2007 г. организации связан, главным образом, со снижением следующих позиций актива баланса (в скобках указана доля изменения данной статьи в общей сумме всех отрицательно изменившихся статей):

1. Иммобилизованные средства – 14341 тыс. руб. (13%)

2. Запасы: готовая продукция и товары для перепродажи – 9810 тыс. руб. (22,09%)

3. Запасы: затраты в незавершенном производстве – 7672 тыс. руб. (10,33%)

4. НДС по приобретенным ценностям – 11 тыс. руб. (0,26%).

Одновременно, в пассиве баланса наибольшее снижение наблюдается по строкам:

5. Заемный капитал: долгосрочные кредиты и займы – 59700 тыс. руб. (62,46%).

Среди положительно изменившихся статей баланса за 2007 г. можно выделить «Запасы: сырье и материалы» в активе и «Краткосрочные кредиты и займы» в пассиве (+27859 тыс. руб. и +49325 тыс. руб. соответственно).

Структура активов организации на конец 2007 г. характеризуется следующим соотношением: 26% иммобилизованных средств и 74% текущих активов.

Таким образом, можно сделать вывод о снижении имущества ООО «Санфлор» за 2007 г.

Задача анализа ликвидности баланса возникает в связи с необходимостью давать оценку кредитоспособности предприятия, то есть его способности своевременно и полностью рассчитываться по всем своим обязательствам.

Ликвидность баланса определяется как степень покрытия обязательств организации ее активами, срок превращения которых в деньги соответствует сроку погашения обязательств.

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков.

В табл. 2.2 представлена оценка ликвидности ООО «Санфлор» за 2006 – 2007 гг.

Таблица 2.2

Расчет коэффициентов ликвидности ООО «Санфлор» за 2006 – 2007 гг.

| Показатель ликвидности | Значения показателя | Отклонение (+,-) | Рекомендованное значение | |

| 2006 г. | 2007 г. | |||

| 1 | 2 | 3 | 4 | 5 |

| Коэффициент текущей (общей) ликвидности | 1,8 | 1,3 | -0,5 | >2,0 |

| Коэффициент быстрой (промежуточной) ликвидности | 0,42 | 0,31 | -0,09 | >1,0 |

| Коэффициент абсолютной ликвидности | 0,39 | 0,29 | -0,1 | >0,2 |

На 31.12.2007 г. при норме 2,0 и более коэффициент текущей (общей) ликвидности имеет значение 1,3. За 2006 г. этот коэффициент снизился на 0,5 процентных пункта. Коэффициент быстрой ликвидности также имеет значение, не укладывающееся в норму (0,31). Это свидетельствует о недостаточности у ООО «Санфлор» ликвидных активов (т.е. наличности и других активов, которые можно легко обратить в наличность) для погашения краткосрочной кредиторской задолженности.

Коэффициент абсолютной ликвидности на конец 2007 г. имеет значение, соответствующее норме (0,29). При этом за рассматриваемый период коэффициент снизился на 0,1 процентных пункта.

Проанализируем коэффициенты финансовой устойчивости ООО «Санфлор» за 2006 – 2007 гг.

Таблица 2.3

Показатели финансовой устойчивости ООО «Санфлор» за 2006 – 2007 гг.

| Показатель | Нормативное значение | Значение показателя | Отклонение (+,-) | |

| 2006 г. | 2007 г. | |||

| 1 | 2 | 3 | 4 | 5 |

| Коэффициент автономии | ≥0,5 | 0,33 | 0,33 | - |

| Коэффициент соотношения заемных и собственных средств | ≥1,0 | 1,14 | 1,04 | -0,1 |

| Коэффициент маневренности собственного капитала | ≥0,5 | 2,15 | 2,54 | |

| Коэффициент обеспеченности материальных запасов | ≥0,5 | 1,32 | 0,95 | |

| Коэффициент краткосрочной задолженности | - | 0,01 | 0,01 | - |

Коэффициент автономии организации на последний день 2006 г. составил 0,33. Полученное значение говорит о неоправданно низкой доле собственного капитала ООО «Санфлор» (33%) в общем капитале организации – организации слишком много использует заемных денежных средств.

Коэффициент маневренности собственного капитала показывает, какая часть собственных средств организации находится в мобильной форме, позволяющей относительно свободно маневрировать этими средствами. Значение коэффициента маневренности собственного капитала на конец 2006 года составило 2,15. Считается, что оптимальный диапазон значений коэффициента 0,5 – 0,6. И хотя на практике норматив для этого показателя не определен, полученное здесь значение говорит о достаточности собственного капитала для обеспечения стабильного финансового положения ООО «Санфлор». Итоговое значение коэффициента обеспеченности материальных запасов (1,32) на 31.12.2006 г. соответствует нормальному значению, т.е. материально-производственные запасы в достаточной степени обеспечены собственными оборотными средствами организации.

По коэффициенту краткосрочной задолженности видно, что величина краткосрочной кредиторской задолженности ООО «Санфлор» значительно превосходит величину долгосрочной задолженности.

Коэффициент автономии организации на последний день 2007 г. составил 0,33. Данный коэффициент характеризует степень зависимости организации от заемного капитала. Полученное здесь значение говорит о слишком высокой зависимости от заемного капитала (собственный капитал составляет 33% в общем капитале организации).

Значение коэффициента маневренности собственного капитала на последний день декабря 2007 г. составило 2,54. Считается, что оптимальный диапазон значений коэффициента 0,5 – 0,6. И хотя на практике норматив для этого показателя не определен, полученное здесь значение говорит о достаточности собственного капитала для обеспечения стабильного финансового положения ООО «Санфлор». Итоговое значение коэффициента обеспеченности материальных запасов (0,95) соответствует норме, т.е. материально-производственные запасы в достаточной степени обеспечены собственными оборотными средствами ООО «Санфлор».

По коэффициенту краткосрочной задолженности видно, что величина краткосрочной кредиторской задолженности ООО «Санфлор» значительно превосходит величину долгосрочной задолженности.

В табл. 2.4 представлена оценка стоимости чистых активов предприятия по отношению к его уставному капиталу.

Таблица 2.4

Оценка стоимости чистых активов ООО «Санфлор» за 2006 – 2007 гг.

| Показатель | Значение показателя | Изменение (+,-) | ||||

| 2006 г. | 2007 г. | тыс. руб. | в % к валюте баланса | |||

| тыс. руб. | в % к валюте баланса | тыс. руб. | в % к валюте баланса | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Чистые активы | 130689 | 35,17 | 123557 | 33,46 | -7132 | -1,71 |

| Уставный капитал | 167 | 0,04 | 167 | 0,05 | - | +0,01 |

| Превышение чистых активов над уставным капиталом | 130522 | 35,12 | 123390 | 33,42 | -7132 | -1,7 |

Чистые активы организации на последний день декабря 2007 года намного (в 739,86 раз) превышают уставный капитал. Данное соотношение положительно характеризует финансовое положение ООО «Санфлор», полностью удовлетворяя требованиям нормативных актов к величине чистых активов организации. Однако необходимо отметить снижение чистых активов на 1,7% в течение рассматриваемого периода.

Коэффициенты деловой активности позволяют проанализировать, насколько эффективно предприятие использует свои средства. Как правило, к этим показателям относятся различные показатели оборачиваемости. Показатели оборачиваемости имеют большое значение для оценки финансового положения компании, поскольку скорость оборота средств, то есть скорость превращения их в денежную форму, оказывает непосредственное влияние на платежеспособность предприятия. Кроме того, увеличение скорости оборота средств при прочих равных условиях отражает повышение производственно-технического потенциала фирмы.

Значение показателей деловой активности отобразим в табл. 2.5.

Таблица 2.5

Показатели деловой активности

| Показатель | Нормативное значение | Значение показателя | Отклонение (+,-) | |

| 2006 г. | 2007 г. | |||

| Общий коэффициент оборачиваемости | Выше 0,8 | 0,71 | 0,85 | +0,14 |

| Коэффициент оборачиваемости запасов | Выше 4,0 | 1,25 | 1,45 | +0,2 |

| Коэффициент оборачиваемости собственных средств | Выше 1,0 | 2,15 | 2,54 | +0,39 |

Анализ показателей деловой активности показывает, что на начало анализируемого периода значение общего коэффициента оборачиваемости было близко к нормативному значению, к концу 2007 года значение данного показателя стало соответствовать норме.

Значение коэффициента оборачиваемости запасов значительно ниже нормативного как на начало, так и на конец анализируемого периода, что говорит о слишком высокой доле запасов в структуре активов организации. В некоторой степени это обусловлено особенностями отрасли, тем не менее, необходимо предпринимать меры для повышения данного показателя, оптимизируя количество запасов, совершенствуя систему управления запасами.

Особенно актуально повышение оборачиваемости и снижение запасов при наличии большой степени задолженности у компании. В этом случае давление кредиторов может ощущаться прежде, чем можно что-либо предпринять с этими запасами, особенно при неблагоприятной конъюнктуре. Следует отметить, что в некоторых случаях увеличение оборачиваемости запасов может отражать негативные явления в деятельности предприятия, например, в случае повышения объема реализации за счет реализации товаров с минимальной прибылью или вообще без прибыли.

Значение коэффициента оборачиваемости собственного капитала соответствует нормативному значению и на начало и на конец анализируемого периода, что положительно характеризует деятельность фирмы.

На основании полученных данных можно сделать вывод, что за рассматриваемый период времени улучшились значения показателей деловой активности, что положительно сказывается на общей картине финансового состояния предприятия. Однако значение оборачиваемости запасов даже при существующем улучшении не соответствует нормативному значению, что говорит о необходимости дальнейшего совершенствования системы управления запасами.

Для оценки использования имеющихся ресурсов на предприятии рассчитывают показатели рентабельности. Показатели рентабельности являются относительными характеристиками финансовых результатов и эффективности деятельности предприятия. Данные показатели позволяют судить об эффективности ценовой и финансовой политики в компании.

Рассчитанные значения показателей рентабельности отобразим в табл. 2.6.

Таблица 2.6

Показатели рентабельности ООО «Санфлор» за 2006 – 2007 г.

| Показатель | Нормативное значение | Значение показателя | Отклонение (+,-) | |

| 2006 г. | 2007 г. | |||

| Коэффициент рентабельности использования капитала | Выше 0,15 | 0,06 | 0,01 | -0,05 |

| Коэффициент рентабельности использования собственных средств | Выше 0,2 | 0,18 | 0,02 | -0,16 |

| Коэффициент рентабельности продаж | Выше 0,3 | 0,08 | 0,01 | -0,07 |

| Коэффициент рентабельности текущих затрат | Выше 0,4 | 0,09 | 0,01 | -0,08 |

Анализ показателей рентабельности ООО «Санфлор» за анализируемый период показывает низкие значения всех показателей рентабельности. При этом необходимо отметить их снижение, что говорит о снижении эффективности ценовой и финансовой политики предприятия. Значения всех показателей рентабельности свидетельствуют о кризисном положении предприятия и необходимости совершенствования финансовой политики, ужесточения ценовой политики предприятия.

2.4 Исследование возможности расширения производства

Расчет Z-счета Альтмана.

Z = 1.2 Коб + 1.4 Кнп + 3.3 Кр + 0.6 Крс + 1.0 Кот

Коб – доля оборотных средств в активах

Кнп – рентабельность активов, исчисленная по нераспределенной прибыли.

Кр – рентабельность активов, исчисленная по прибыли до вычета налогов (балансовой).

Крс – соотношение между рыночной стоимостью собственного капитала и заемным капиталом.

Кот – отдача всех активов

Z ( 2006 ) = 1,2 * 0,74 + 1,4 * 0,002 + 3,3 * 0,05 + 0,6 * 0,5 + 1,0 * 0,85 = 0,888 + 0,0028 + 0,165 + 0,3 + 0,85 = 2,2058

В Западной практике определена таблица значений Z-счета для определения степени вероятности банкротства.

Таблица 2.7

| Z - счет | Вероятность банкротства |

| Z < 1,8 | Очень высокая |

| 1,81…2,7 | Высокая |

| 2,71…2,9 | Существует некоторая возможность |

| Z > 2,91 | Очень низкая |

Полученный результат показывает, что степень вероятности банкротства высокая. Таким образом, для исправления существующей ситуации необходимо принятие управленческих экономических решений в целях снижения вероятности банкротства и повышения эффективности финансово-хозяйственной деятельности предприятия.

На основании результатов проведенного финансового анализа деятельности ООО «Санфлор» можно сделать следующие выводы:

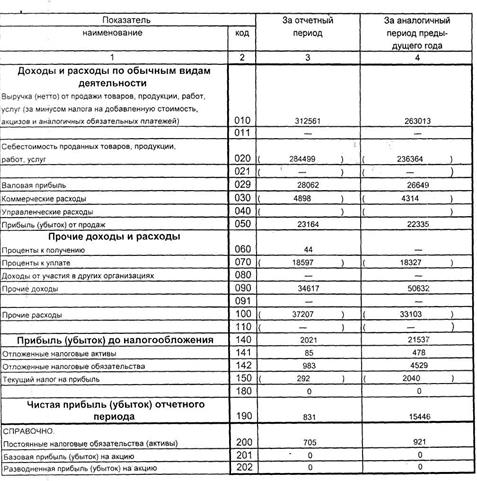

За рассматриваемый период деятельность предприятия приносила прибыль, однако значения прибыли очень сильно колеблются (если за 2006 год получена прибыль в размере 15446 тыс. руб., то за 2007 год – 831 тыс. руб.). Это свидетельствует о снижении эффективности деятельности предприятия.

Причина столь сильного дисбаланса кроется в отсутствии адекватной финансовой и ценовой политики. На предприятии произошло значительное снижение показателей рентабельности, которые и в 2006 году не соответствовали нормативным значениям.

Для ООО «Санфлор» было характерно наличие ряда больных статей по состоянию на 01.01.2008 года. Очевидно, что в краткосрочной перспективе предприятие потеряло платежеспособность, и, как следствие, с большой вероятностью может быть признано банкротом, о чем свидетельствует и проведенный анализ возможности банкротства.

Неэффективное управление активами и пассивами привело к тому, что структура баланса предприятия на 2007 год может быть признана неудовлетворительной.

На основании проведенного анализа показателей структуры капитала можно сделать вывод о том, что в долгосрочной перспективе финансовое состояние предприятия находится в относительной стабильности и не вызывает опасений, однако практически все показатели имеют тенденцию к снижению.

Анализ показателей деловой активности показал, что значения практически всех показателей оборачиваемости возросло, но при этом значения оборачиваемости материальных запасов очень низко, что свидетельствует о неудовлетворительной системе управления запасами. Кроме того, необходимо отметить, что недостаточно эффективная ценовая и финансовая политика предприятия снижает эффект от улучшения показателей деловой активности.

Расчет показателей рентабельности показал, что за рассматриваемый период все показатели значительно снизились, что связано с резким снижением прибыли в 2007 году.

Произведенный расчет Z-счета Альтмана показал, что предприятие находится в нестабильном финансовом положении, вероятность банкротства высокая, в связи с чем необходимо принятие эффективных управленческих решений по улучшению финансового положения предприятия.

Для увеличения прибыли предприятия, а также оптимизации структуры ликвидности предприятия за счет увеличения денежных средств, руководством ООО «Санфлор» было принято решение осуществить расширение производства. Это связано с тем, что предприятие работает в отрасли, которая обладает большими резервами и спрос на продукцию отрасли растет и прогнозируется его дальнейшее повышение. Кроме того, отрасль является фондоемкой, что обеспечивает положительный эффект масштаба при расширении производства.

Глава 3. Разработка мероприятий по расширению производства в ООО «Санфлор» и оценка их эффективности

3.1 Выработка альтернативных вариантов расширения производства

Руководству было предложено два варианта проектов, из которых необходимо провести выбор.

Вариант 1. Организация на территории предприятия ремонтного цеха.

Проект посвящен разработке и экономическому обоснованию осуществления инвестиционного проекта ремонтного цеха.

Ремонтный бизнес – наиболее удачное решение для машиностроительного предприятия, так как оно уже обладает опытными кадрами, желает начать доходное дело. Кроме того, уже известны технологии и правила работы с таким оборудованием. Учитывая степень изношенности оборудования российских заводов, данные услуги будут пользоваться необходимым спросом.

Цели проекта:

Целью разрабатываемого проекта является обоснование привлечения инвестиций для производства услуг создаваемого предприятия.

Ремонтный комплекс на территории ООО «Санфлор» создаётся для обслуживания клиентов, для нанесения рисунков на зеркала, как серийные так и индивидуальные.

С этой целью осуществляем закупку нового оборудования, арендуем дополнительное приемлемое для нас помещение (большое, хорошо вентилируемое и рядом с мастерской ООО «Санфлор»).

Данный комплекс располагается рядом с основным производством, что позволяет сократить время транспортировки из цеха в цех, и снизить затраты на транспортировку.

В целом по результатам маркетингового исследования должна быть выработана маркетинговая стратегия, которая определяла бы как ценовую стратегию (снижение цен с увеличением объемов продаж), так и стратегию в области качества (повышение качества предоставляемых услуг путем обращения внимания на нужды потребителей и ориентация на постоянных клиентов).

Миссия нашего предприятия: «Быстрое обслуживание клиентов, высокое качество оказываемых услуг».

Описание услуги:

ООО «Санфлор» собирается ремонтировать оборудование российских заводов на современном итальянском автоматическом оборудовании. Уникальная технология основывается на неподвижности стекла в процессе обработки и возможности использования многоразовых шаблонов. Ряд конструктивных решений защищен европейскими патентами. Оригинальная компоновка машины и компьютерный контроль рабочих параметров обеспечивают:

· высокую производительность при отличном качестве

· равномерность обработки (очень важно при сплошном матировании)

· возможность обработки заготовок практически любых форм и размеров

· отсутствие повреждений

Отрасль, потребители:

Потребителями услуг пескоструйного комплекса являются заводы и фабрики, занимающиеся производством на оборудовании, степень износа которого не позволяет списать его, но требует постоянного ремонта и модернизации.

В виду того, что пескоструйный комплекс находится на территории завода это очень удобно для клиентов. При большом желании клиента, он может посмотреть как идет процесс выполнения, и для более точного исполнения присутствие клиента желательно.

Основные характеристики:

В комплекс войдут 2 помещения, в одном будет происходить ремонт, во втором будет производиться смазка и наладка оборудования.

Важной составляющей комплекса должно быть постоянное присутствие мастера, который посоветует возможное решение в каждой ситуации, так как в данном случае может быть любая степень сложности поломки или повреждения оборудования.

Клиенты будут обслуживаются в течение 3 рабочих дней, или сразу же в момент обращения (если нет загрузки оборудования).

На услугу устанавливается цена, сумму которой клиент (перед оказанием услуги) обязан уплатить в кассу.

Анализ конкурентов

Приведём ряд компаний-аналогов, оказывающих такие же виды услуг находящихся в г. Москвы (таблица 3.1.):

Таблица 3.1

| Предприятие | Месторасположение |

| ЗАО «МЗВ» | Г. Москва |

| ООО «Астрал» | Г. Москва |

| ООО «Гласис» | Г. Москва |

| ООО «Ремонтник» | Г. Москва |

Данные об объёме продаж компаний-аналогов, оказывающих такие же виды услуг за последние 2 года приведены в таблице 3.2.

Таблица 3.2

| Модель | Объём продаж в 2005 году, ед | Объём продаж в 2006 году, ед. | Изменение выручки |

| ЗАО «МЗВ» | 8800 | 10000 | + 120 0 |

| ООО «Астрал» | 8900 | 9900 | + 100 0 |

| ООО «Гласис» | 7500 | 8000 | 500 |

| ООО «Ремонтник» | 7700 | 88 00 | + 11 00 |

Основное конкурентное преимущество ООО «Санфлор» должна стать высокая производительность труда (наличие оборудования высокой производительности). Это снижает вероятность задержки исполнения заказа. Даже если образовался большой поток клиентов – у нас существует запас производственной мощности.

Так же одним из основных конкурентных преимуществ можно назвать высокое качество оказываемых услуг в результате использования высокоэффективного оборудования итальянского производства.

Анализ рынка

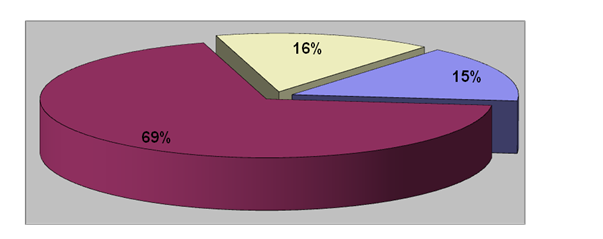

Сегментирование рынка.

68%- Заводы.

16%- фабрики.

16% - частные производственные предприятия.

Вариант 2. Расширение производства за счет обновления оборудования и повышения его производительности и фондоотдачи.

А) Необходимо приобретение оборудования для обновления в цехах.

Б) Необходимо внедрение новых технологий

В) Новое помещение не требуется

Г) Автоматизация мест управления должна быть на качественно новом уровне.

В результате реализации данного проекта предприятие достигнет следующего:

- увеличение объема производства на 10%;

- повышение производительности труда на отдельных участках;

- улучшение качества продукции, что повлечет за собой рост спроса на продукцию предприятия;

- совершенствование технологии производства.

Выхода на новый рынок не требуется, поэтому анализ рынка проводить здесь не представляется необходимым. Состояние рынка дает возможность увеличить долю предприятия на рынке.

3.2 Расчет показателей Варианта 1

Прогнозирование спроса.

Установим объём продаж 8500 ед. в год

Определение средней рыночной цены на услугу «ремнот оборудования»

Определим предельный уровень цены на услугу «Наладка оборудования» в сравнении с ценами предприятиями-конкурентами, оказывающими аналогичные услуги: предприятием ООО «Астрал» и предприятием ООО «Глассис» .

Показатели оцениваем по 5-тибальной системе в таблице 3.3

Таблица 3.3

| Показатель | ООО «Санфлор» | Аналог | Аналог |

| ООО «Астрал» | ООО «Глассис» | ||

| 1.Количество обрабатываемых единиц. | 5 | 4 | 4 |

| 2. Скорость обслуживания клиентов | 4 | 5 | 4 |

| 3. Качество оборудования | 5 | 4 | 5 |

| 4.Качество материала для обработки (песок, лак и т.п.) | 5 | 3 | 4 |

| 5. Цена (руб) | - | 580 | 670 |

Установим цену на данную услугу исходя из цен конкурентов.

Пусть цена на эту услугу будет 650 руб.

Мероприятия по продвижению товара на рынок:

После открытия цеха начинает осуществляться долгосрочная программа привлечения клиентов. Руководство предприятия ООО «Санфлор» приняло решение вести свою рекламную кампанию следующим образом:

- продвижение в сети Интернет.

- наружная реклама (световые вывески, рекламные щиты)

- дисконтная программа (единовременные скидки, дисконтные карты)

- рекламные сувениры (брелоки, зажигалки с фирменным знаком фирмы)

Основным видом рекламы в нашем случае станет реклама в сети Интернет.

Интернет является самым быстрорастущим СМИ в истории человечества. Только в России глобальная сеть набрала уже миллионы пользователей, и темпы роста аудитории остаются очень высокими.

Интернет кардинально отличается от традиционных каналов рекламы — телевидения, радио, прессы, наружной рекламы — предлагает новые возможности и методы воздействия на аудиторию. Это и фокусировки, персонализация, полнота представления объекта рекламы, интерактивность и многое другое.

Главным достоинством рекламы в интернет является невысокая стоимость при высокой частоте контактов с потребителем.

Исходя из этого, добавим новый раздел на существующим сайте фирмы.

Частью рекламной кампании ООО «Санфлор» будет являться дисконтная программа.

Дисконтная программа - комплекс мероприятий, направленный на создание и эксплуатацию сети предприятий торговли и сервиса, предоставляющих своим клиентам скидки при наличии определенных условий.

Через год работы цеха наладки оборудования на предприятии ООО «Санфлор» планируется ввод гибкой системы скидок, направленную на привлечения большего числа клиентов с целью заинтересовать их в постоянном сотрудничестве.

И последний вид рекламы – это сувенирная продукция . Предприятие ООО «Санфлор» планирует заказать партию рекламной продукции, такой как брелоки и зажигалки с нанесением фирменного логотипа, у рекламного агентства. Эти сувениры будут раздаваться клиентам наладочной мастерской как рекламная акция в определённые периоды (праздники и т.п.)

Все необходимые в проекте расчеты будут выполнены в постоянных ценах, то есть в денежных единицах с постоянной покупательной способностью. Базисные цены на продукцию или ресурсы, сложившиеся на определенный момент времени, считаются неизменными в течение всего срока жизни проекта. Одной из причин использования расчетов в постоянных ценах является затрудненность прогнозирования темпов инфляции в течение всего расчетного периода. Существенным недостатком этого метода расчетов является допущение о том, что сложившиеся на момент сбора информации соотношения цен считаются неизменными.

Расчёт суммы капиталообразующих инвестиций.

Расчёт потребности в производственных площадях.

Расчёт потребности в производственных и вспомогательных площадях представлен в таблице 3.4

Таблица 3.4

| Наименование | кол-во | габариты м x м | всего м2 |

| Производственное | 2 | 8*3+5*3 | 39 |

| Вспомогательное (склад готовой продукции, склад материалов) | 2 | (7*4)+(2*1) | 30 |

| Итого: | 69 | ||

Помещение для ремонтного цеха мы арендуем. Стоимость аренды производственного помещения за месяц 19300 руб. Площадь всего арендуемого помещения рассчитана в таблице 2.4.

Стоимость оборудования:

При расчёте стоимости оборудования примем во внимание то, что мы приобретаем новое оборудование

Расчёты стоимости оборудования представлены в таблице 3.5

Таблица 3.5

| Оборудование, модель | Кол-во единиц | Стоимость, руб. |

| а) технологическое оборудование: | ||

| 1. Станок «POLYGLASS» | 1 | 367000 |

| 2.Компрессор | 1 | 15850 |

| 3. Пистолет для мелкой матировки | 1 | 6650 |

| 4. Установка по очистке и рециркуляции воздуха | 1 | 62050 |

| Итого технологическое оборудование | 4 | 451550 |

| б) прочее оборудование и дорогостоящий инструмент | 83450 | |

| в) затраты на транспортировку, монтаж и наладку (15% от стоимости всего оборудования) | 67732 | |

| Итого стоимость оборудования | 602732 |

Расчёт операционных материальных затрат

Рассчитываем, умножая норму расхода материала по каждой марке на цену этого материала. Расчёт выполняем в таблице 3.6

Таблица 3.6

Материальные затраты

| Материал, марка | Норма расхода, литр, кг. | Цена материала, руб. (литр,кг/шт). | Затрат, руб. |

| 1 | 2 | 3 | 4 |

| 1. Лак (защитное покрытие) | 0,05 | 350 | 17,5 |

| 2. Песок средней зернистости | 0,1 | 45 | 4,5 |

| 3. Масло машинное | 0,05 | 140 | 7 |

| 4. Губка для нанесения лака | 0,1 | 20 | 2 |

| 5. Бумага для прокладки | 1 | 0,5 | 0,5 |

| 6. Дополнительные материалы | 1 | 200 | 200 |

| Итого затраты на основные материалы на 1 кв.метр | 233,07 |

Стоимость оборотного капитала.

Расчёт суммы капиталообразующих инвестиций представлен в таблице 3.7.

Таблица 3.7

| Инвестиционные затраты | Сумма, руб. | Примечание |

1.Здания и сооружения 2.Оборудование и дорогостоящий инструмент |

115 800 602732 |

Взнос за первые 6 месяцев аренды |

| Итого основных средств (фондов) | 718532 | |

| 3.Оборотный капитал (оборотные средства) | 23307 | (материальные затраты на обработку 100 кв.метров (неделя)) |

| Итого инвестиций | 741839 |

Предприятие ООО «Санфлор» для реализации инвестиционного проекта по открытию ремонтной мастерской берёт кредит в банке в размере 740000 рублей. Процент по кредиту – 23%.

Расчёт заработной платы персонала предприятия

Расчёт заработной платы персонала предприятия представлен в таблице 3.8.

Для основных рабочих (работники цеха) при расчёте фонда заработной платы применяем повременную форму оплаты труда:

Таблица 3.8

| Категория и группы работников | Количество работников | Повременная оплата за час работы (руб.) | Месячный заработок одного работника |

Месячный фонд заработной платы |

| Работники ремонтного цеха | 4 | 80 | 9000 | 36000 |

| Итого месячный фонд зарплаты: | 36000 | |||

| Годовой фонд зарплаты | 432000 | |||

| Отчисления на социальные цели (24 %) | 103680 | |||

Так как ремонтный цех открывается на территории мастерской фонд заработной платы генерального директора, главного бухгалтера и секретаря в общехозяйственные расходы предприятия мы не включаем. Рассчитываем только заработную плату специалиста и управляющего (АУП):

1. Годовой фонд заработной платы специалиста 189839 руб.

2. Годовой фонд заработной платы управляющего 256382 руб.

Калькуляцию себестоимости одной услуги составляем по форме таблицы 2.9

Таблица 3.9

| Статья затрат | Сумма, руб.. | Порядок расчёта, примечания |

| 1. Сырье и основные материалы | 233,07 | См. таблицу 3.5 |

| 2. Заработная плата основных рабочих | 70,82 | Годовой фонд зарплаты основных рабочих делим на годовой выпуск продукции |

| 3. Единый социальный налог (ЕСН) | 17 | 26 % от заработной платы рабочих |

| 4. Содержание и эксплуатация оборудования | 7,32 | Включает: Капитальный и текущий ремонт оборудования, Силовая электроэнергия, амортизация, прочие затраты. |

| 5. Общехозяйственные расходы (включая амортизацию) | 94,24 | Содержание аппарата управления, аренда, электроэнергия на освещение помещений и прочие расходы. |

| 6. Коммерческие расходы | 15 | |

| Итого полная себестоимость | 437,45 |

Расчёт переменных издержек представлен в таблице 3.10.

Таблица 3.10

| Статья затрат | Сумма, руб. | Примечание |

| Сырье и основные материалы | 233,07 | См. таблицу 3.9 |

| Заработная плата основных рабочих | 70,82 | См. таблицу 3.9 |

| ЕСН | 17 | 26% от зар.платы |

| Топливо и энергия на технологические цели и привод оборудования | 7,32 | |

| Итого переменные затраты | 328,21 |

Из таблицы видно, что наибольшую долю в себестоимости составляет статья «Сырье и основные материалы».