| Похожие рефераты | Скачать .docx |

Курсовая работа: Анализ ключевых компетенций для успеха в отрасли ООО "Галеон"

Содержание

Введение

1. Оценка ключевых компетенций организации для формирования конкурентных возможностей в отрасли

1.1 Ключевые компетенций: понятие, признаки, виды и значение для успеха в отрасли

1.2 Методы идентификация ключевых компетенций

2. Идентификация ключевых компетенций для успеха в полиграфической отрасли и формирование конкурентных возможностей ООО «Галеон»

2.1 Характеристика ООО «Галеон»

2.2 Идентификация ключевых компетенций для успеха в полиграфической отрасли

2.3 Формирование конкурентных возможностей ООО «Галеон»

Заключение

Список литературы

Приложение

Введение

Сегодня, когда предприятия работают в динамично изменяющейся бизнес среде, для повышения эффективности их бизнеса и сохранения конкурентоспособности им необходимы современные подходы к управлению.

Одним из наиболее эффективных инструментов управления бизнесом является стратегическое планирование, которое занимает все более существенную долю в современном менеджменте.

Применение методов стратегического планирования, охватывающие практически весь спектр менеджмента, упорядочивает и систематизирует процесс принятия решений. В самой технологии стратегического планирования заложен механизм поиска оптимального управленческого решения, исходя из возможностей внешней и потенциала внутренней среды предприятия.

В современных условиях ограниченности внешних ресурсов, все чаще в поисках конкурентного преимущества организации обращают взгляд вовнутрь себя, стараясь идентифицировать в себе те способности, вокруг которых можно будет выстроить бизнес-пространство. Модели такого анализа и планирования развиваются в рамках школы ресурсов, способностей и компетенций.

При проведении исследования были использованы следующие методы исследования: анализ существующей источниковой базы по рассматриваемой проблематике (метод научного анализа); обобщение и синтез точек зрения, представленных в источниковой базе (метод научного синтеза и обобщения); моделирование на основе полученных данных авторского видения в раскрытии поставленной проблематики (метод моделирования).

Объект исследования: стратегия поведения на рынке компании.

Предмет исследования: ключевые компетенции для успеха в отрасли и формирование конкурентных возможностей.

Целью данной работы является анализ ключевых компетенций для успеха в отрасли и формирование конкурентных возможностей ООО «Галеон».

Для реализации данной цели решаются следующие задачи:

1. Выявить понятие, признаки и значение ключевых компетенций для успеха в отрасли

2. Рассмотреть основные методы идентификации ключевых компетенций для успеха в отрасли.

3. Привести характеристику ООО «Галеон».

4. Выявить ключевые компетенции в полиграфической отрасли.

5. Выявить ключевые компетенции ООО «Галеон».

1. Оценка ключевых компетенций организации для формирования конкурентных возможностей в отрасли

1.1 Ключевые компетенций: понятие, признаки, виды и значение для успеха в отрасли

Существующие термины “компетентность” и “компетенция” несколько повторяют друг друга. Компетентность компании – совокупность характеристик компании, которая делает ее профессиональной на уровне конкурентов. Компетентность состоит из отдельных компетенций и в целом базируется на конкурентных и лидирующих технологиях. Каждая из компетенций - элемент общей компетентности.

Термин “компетенция” ввел в оборот В. Макелвил в 1982 году. По Макелвилу, компетенция - круг проблем, сфера деятельности, в которой данный человек обладает знанием и опытом; совокупность полномочий, прав и обязанностей должностного лица, общественной организации.

Компетенция компании (бизнес-компетенция) – набор взаимосвязанных навыков, способностей и технологий, обеспечивающий компании эффективное решение определенных задач, ситуаций. Стандартная компетенция компании – набор преимуществ, технологий, способностей, знаний и умений, позволяющий компании решать типичные для данного сегмента рынка задачи, осуществлять операционные процессы на уровне, принятом как стандарт.

Поскольку стандартными компетенциями обладает большинство конкурентов, отсутствие стандартной компетенции ведет к скорому исчезновению компании с рынка. Многие стандартные компетенции подтверждаются лицензиями, сертификатами.

Иногда компетенциями ошибочно называют ресурсы компании.

Для успешной конкуренции необходимо сформулировать все компетенции компании и выделить ключевые. Ключевая (отличительная, базовая, исключительная, базисная, уникальная, бизнес-компетенция) компетенция компании (также используется термин “критический фактор успеха компании”, КФУ) – такая компетенция, наличие которой позволяет компании решать задачи, непосильные для большинства других игроков рынка, устанавливает новый стандарт деятельности в отрасли и тем самым обеспечивает обладателю конкурентное преимущество.

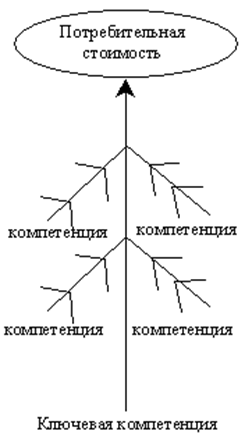

Рис. 1.1 Схема ключевой компетенции компании в отрасли[1]

Согласно Г. Хамелу и С.К. Прохаладу, компания должна восприниматься не как совокупность составляющих ее бизнес-единиц, а как сочетание ключевых компетенций - навыков, умений, технологий, позволяющих компании предоставлять своим потребителям определенные ценности.

Ключевая компетенция – стратегический потенциал компании. Оперативное управление компанией (умение эффективно вести дела) - способ извлечения выгоды из потенциала.

Признаки ключевой компетенции:

- значимость для потребителей, их готовность платить за компетенцию как за большую часть приобретаемой ценности;

- способность изменяться и подстраиваться под новые требования рынка;

- уникальность, малая вероятность повторения конкурентами;

- основанность на знаниях, а не на стечении обстоятельств;

- связанность с несколькими видами деятельности или продуктами;

- актуальность, соответствие стратегическим устремлениям рынка и компании;

- возможность партнерства для создания новой ключевой компетенции;

- ясность, доступность формулировки компетенции для однозначного толкования.

Ключевыми компетенциями могут стать:

- знание потребностей рынка и умение регулярно получать это знание;

- способность реализовать на практике предложения, необходимые рынку;

- способность постоянно наращивать и развивать свою ключевую компетенцию.

При грамотных действиях ключевая компетенция приводит к созданию уникальных продуктов, обеспечивает компании первенство при выходе на новые рынки и весомые преимущества в решении задач, которые станут полем жесткой конкуренции.

В условиях конкуренции компании стремятся к защите ключевой компетенции, чтобы сохранить конкурентное преимущество.

Своевременное понимание ключевой компетенции открывает путь к долговременному лидерству на рынке, а завоеванное лидерство, в свою очередь, требует сосредоточить усилия на ключевой компетенции.

Также существует персональная (индивидуальная) компетентность:

1. набор личностных свойств, приобретенных и закрепленных индивидуумом (работником) в ходе учебной и/или трудовой деятельности;

2. требуемый для каждой должности набор знаний, умений и способностей.

Объекты персональных компетенций – сотрудники, должности. Такие компетенции (ключевые квалификации, soft skills) сотрудников, как правило, являются логическим следствием ключевых компетенций компании, бизнес-стратегии и обеспечивающих их реализацию бизнес-процессов.

Разработкой моделей персональных компетенций занимаются HR-подразделения и их подрядчики. В рамках данной курсовой работы персональные компетенции не рассматривает.

Хрестоматийные примеры пересмотра ключевых компетенций хорошо известны. Honda, когда-то сменив ключевую компетенцию “производство мотоциклов” на “производство двигателей внутреннего сгорания”, стала именно той Хондой, которую сегодня знает весь мир.

Компания SKF, сменив ключевую компетенцию “способность изготавливать подшипники качения” на “способность изготавливать объекты идеальной сферической формы”, открыла новые возможности их применения в технике звуко- и видеозаписи, точной механике и оптике, других отраслях.

1.2 Методы идентификации ключевых компетенций

При проведении анализа отрасли, состояния компании, возможностей выбора альтернативных направлений развития предприятия и происходит основная работа по формированию базового подхода к новой стратегии. Прежде чем детально рассмотреть основные этапы разработки стратегического плана, необходимо сделать замечание об информации, требующейся для аналитической работы. Получение такой информации, ее корректировка, ведение базы данных - задача самого предприятия, требующая серьезных финансовых затрат, организационных усилий и наличия квалифицированных менеджеров. Но даже при хорошо поставленной работе с информацией в ряде случаев получить реальную информацию просто невозможно. Это относится, например, к неопределенности изменения внешней обстановки или к данным по структуре затрат конкурентов, которые являются, как правило, их коммерческой тайной.

В этом случае все равно необходимо попытаться выработать некоторую оценку таких данных. По внешней среде это может быть прогноз или сценарий развития обстановки, в отношении конкурентов — экспертные оценки. Степень приближения этих оценок к действительности в значительной мере зависит от опыта и квалификации управленческого персонала предприятия. Важно само наличие таких оценок, поскольку это дает возможность проверить их обоснованность, отслеживая действия конкурентов или события во внешней среде, и, пользуясь новыми данными, корректировать первоначальные оценки, приближая их к действительности. Таким образом, используемая информация часто имеет оценочный характер, но это не должно быть препятствием к самой попытке создания такого анализа. Признано, что лучше иметь любую стратегию, чем не иметь никакой.

Один из способов определения ключевых компетенций компании - через выявление ключевых клиентов, характера их потребностей и роли компании в удовлетворении этих потребностей. Такой способ позволяет клиенто-ориентированной компании получить ответ на вопрос “Чем мы должны заниматься сегодня и завтра для удовлетворения клиентских потребностей?” Однако иногда такой подход делает невозможным определение отличительной компетенции компании (пример – Sony с ее продуктами, намного опередившими потребности рынка).

Выявление отличительной компетенции - не просто анализ сильных сторон; оно требует управленческой интуиции владельца бизнеса. Формулировка компетенции должна быть четкой, но достаточно обобщенной, чтобы долго оставаться актуальной.

Подход к идентификации ключевых компетенций для успеха в отрасли, основный на анализе критических факторов успеха (Critical Success Factors CSF) зарекомендовал себя достаточно хорошо. Особенно эффективен он в тех случаях, когда высшему руководству компаний необходима помощь при определении своих потребностей в управленческой информации.

Критические факторы успеха — это “ограниченное количество областей, в которых получение удовлетворительных результатов гарантирует успех в конкурентной борьбе”.

Под критическими факторами успеха понимаются базовые внутренние или внешние условия реализации стратегии фирмы (например, благоприятное отношение потребителей, характер конкурентных действий) или те способности или ресурсы (например, человеческие, финансовые), которые она должна сформировать или приобрести.

Анализ КФУ базируется на следующем логическом рассуждении. Для того чтобы выживать и процветать в отрасли фирма должна одновременно:

· удовлетворять потребности своих потребителей;

· выживать в процессе конкурентной борьбы.

Поэтому выявление критических для выживания и процветания факторов предполагает проведение определенного анализа по этим направлениям.

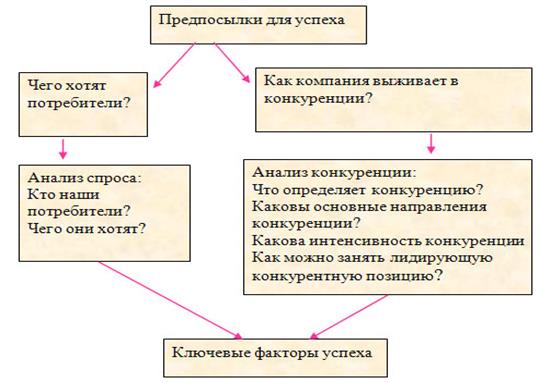

Рис. 1.2 Схема выявления критических факторов[2]

Для того чтобы ответить на первый вопрос необходимо более внимательно присмотреться к отраслевым потребителям, рассмотреть их не столько как источник силы на торгах и, соответственно, как угрозу прибыльности, но в большей степени как базисную причину существования отрасли и как основополагающий источник прибыли.

Для этого менеджеры должны выяснить, на каких потребителей они работают, в чем заключаются нужды целевых потребителей и как потребители выбирают способ удовлетворения своих потребностей. Выявленный базис потребительских предпочтений представляет собой единственную начальную точку для цепи анализа. Например, если потребительский выбор в супермаркете основан, прежде всего, на выборе того, что имеет минимальную цену, и если способность устанавливать низкие цены зависит от низких издержек, ключевым фактором являются детерминанты издержек в супермаркете.

Второй вопрос требует изучения основ конкуренции в отрасли. Насколько интенсивной является конкуренция и каковы ее основные направления?

Совместный анализ по этим двум направлениям позволяет понять, какие внутренние и внешние факторы играют ведущую роль в успешной деятельности компании.[3]

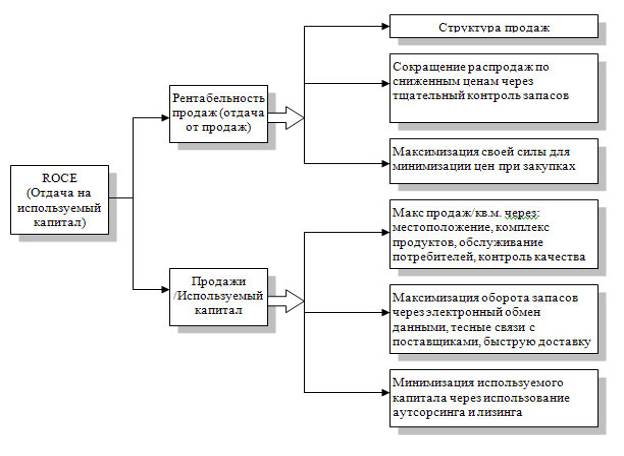

Можно попытаться идентифицировать ключевые факторы успеха через построение модели прибыльности фирмы, т.е. модели, которая будет отражать факторы, обеспечивающие фирме желательный уровень прибыльности внутри отрасли (драйвера прибыли)

Рис. 1.3 Идентификация ключевых компетенций через построение модели прибыльности фирмы[4]

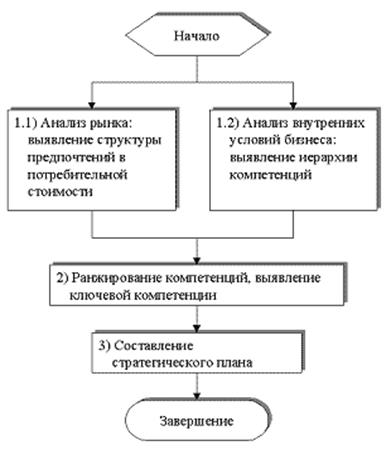

Ключевые факторы успеха есть общие для всех предприятий отрасли факторы, реализация которых открывает перспективы улучшения своей конкурентной позиции. Дело не в том, может или не может конкретная фирма в настоящее время реализовать эти факторы. Задача заключается в определении факторов, дающих в данной отрасли ключ к успеху в конкуренции. Выделение КФУ для конкретной отрасли есть первый шаг, за которым должна последовать разработка мероприятий по овладению КФУ, характерных для отрасли.

Рис. 1.4 Общий алгоритм анализа ключевых компетенций компании в отрасли[5]

Эта работа представляет собой существенную часть разработки стратегического плана предприятия с учетом характера целей и задач развития, как их представляет себе руководство предприятия. КФУ должны рассматриваться как фундамент разрабатываемой стратегии. КФУ не одинаковы для разных отраслей, а для конкретной отрасли могут меняться во времени. Тем не менее, можно попробовать выделить базовые КФУ, некоторые из которых приведены ниже. Задача аналитиков заключается в том, чтобы выделить 3-5 наиболее важных на ближайшую перспективу КФУ, например путем ранжирования всех выделенных факторов, имеющих значение для данной отрасли. Именно они должны потом лечь в основу стратегии предприятия. Можно выделить следующие группы КФУ:

1. КФУ, основанные на научно-техническом превосходстве.

2. КФУ, связанные с организацией производства:

3. КФУ, основанные на маркетинге.

4. КФУ, основанные на обладании знаниями и опытом.

5. КФУ, связанные с организацией и управлением.

6. Возможно выделение и других КФУ.

2. Идентификация ключевых компетенций для успеха в полиграфической отрасли и формирование конкурентных возможностей ООО «Галеон»

2.1 Характеристика ООО «Галеон»

Типография ООО «Галеон» представляет собой современный полиграфический комплекс, состоящий из высококлассного оборудования, грамотного персонала, отлаженных технологий и полностью автоматизированного производства. Все это позволяет выпускать только высококачественную полиграфическую продукцию, отвечающую всем строгим требованиям заказчика и европейских стандартов.

Опыт менеджеров, профессионализм сотрудников отдела допечатной подготовки, огромный творческий потенциал художников-дизайнеров, использование всех преимуществ цифровой, офсетной печати или их сочетания, а так же полный комплект оборудования для послепечатной обработки тиража позволяют нам производить практически весь ассортимент полиграфической продукции.

КТУ ООО «Галеон»:

1. полный спектр услуг: предпечатные, печатные и послепечатные работы;

2. только опытные специалисты высокой квалификации;

3. индивидуальный подход к каждому клиенту;

4. служба доставки тиражей заказчику;

5. грамотное комбинирование офсетной, цифровой и широкоформатной печати.

Все современные типографии пользуются специальной программой для расчета стоимости того или иного заказа. В ней же хранятся все истории расчетов.

Виды продукции предприятия представлены ниже в таб. 2.1.-2.4.

Таблица 2.1 Рекламные брошюры

| Тираж/объём | 8 полос | 12 полос | 16 полос | 24 полосы | 32 полосы |

| 500 | 13 224 | 17 400 | 21 808 | 32 915 | 43 297 |

| 1000 | 14 442 | 19 807 | 24 708 | 36 830 | 48 372 |

| 2000 | 19 372 | 26 477 | 32 741 | 47 154 | 63 452 |

| 3000 | 24 360 | 32 277 | 40 687 | 57 420 | 78 764 |

| 5000 | 33 408 | 42 253 | 53 418 | 77 807 | 103 037 |

Указана цена в рублях за тираж.

Бумага 115 г, пленки входят в стоимость.

Таблица 2.2 Открытки

| Тираж/цветность | 1+0 | 2+0 | 3+0 | 4+0 |

| 500 | 1 827 | 3 248 | 4 669 | 2 581 |

| 1000 | 2 030 | 3 451 | 4 872 | 2 813 |

| 2000 | 2 436 | 3 712 | 5 133 | 3 074 |

| 3000 | 2 726 | 4 147 | 5 394 | 3 306 |

| 5000 | 3 074 | 4 495 | 5 916 | 3 683 |

Указана цена в рублях за тираж.

Размер 5x9 см, картон 2-сторонний 300 г/м. Пленки входят в стоимость.

Таблица 2.3 Фирменные открытки

| Тираж/цветность | 1+0 | 2+0 | 3+0 | 4+0 |

| 500 | 2 059 | 3 383 | 4 698 | 2 523 |

| 1000 | 2 494 | 3 828 | 5 133 | 2 958 |

| 2000 | 3 190 | 4 495 | 5 829 | 3 536 |

| 3000 | 3 857 | 5 829 | 6 380 | 4 234 |

| 5000 | 4 582 | 6 583 | 7 540 | 5 423 |

Указана цена в рублях за тираж.

Формат А4, бумага офсетная 80 г. Пленки входят в стоимость.

Таблица 2.4 Значки, D=56мм

| Цветность/тираж | 20-50 | 51-100 | 101-300 | 301-500 | 501-1000 | от 1000 |

| 4+0 | 29 | 26 | 23 | 20 | 17.5 | 16 |

Включена стоимость фурнитуры и печати 4+0 на бумаге 100 гр/м

2.2 Идентификация ключевых компетенций для успеха в полиграфической отрасли

Проанализируем сегментацию рынка полиграфических услуг.

По данным Министерства печати и массовых коммуникаций на начало 2008 года, в России потребляется различной печатной продукции на сумму более $4,7 млрд. Объем только российского печатного книжного рынка на начало 2008 года эксперты оценивают в $2 млрд.

Общий тираж российских газет в 2007 году, предположительно, составит менее 7,8 млрд. экземпляров против 8,05 млрд. в 2005 году.

Сегмент упаковки характеризуется стабильным ростом. В последнее время объемы производства упаковочных материалов, изделий и оборудования в России растут ежегодно на 10-12%; в 2006 году оборот этого рынка превысил $7,8 млрд. В сфере производства упаковки заняты 2 тыс. малых и около 1,5 тыс. крупных и средних предприятий.

По данным Минпечати, полиграфией в России занимаются от 4,7 до 5,9 тыс. предприятий. В том числе более 1,2 тыс. государственных учреждений, из них 64 – федерального значения, 500 – 600 ведомственных типографий и 3,2 – 4,2 тыс. частных компаний. Число последних ежегодно увеличивается на 100 – 300 единиц – и это не предел, рынок реагирует на повышающийся спрос

Полиграфия в России – один из наиболее привлекательных секторов для потенциальных инвесторов как отечественных, так и западных. Традиционная приверженность российских заказчиков офсету меняется в сторону флексографии. Хотя оба рынка продолжают развиваться параллельно.

Отдельный и наиболее динамично развивающийся сектор полиграфического рынка – печать рекламной продукции (различных буклетов, этикеток, плакатов, афиш). Оценить его обороты сегодня можно лишь приблизительно, потому что значительная часть этого рынка относится к теневому бизнесу.

Основными влияющими рынками для сектора полиграфических услуг являются рынки расходных материалов:

1. рынок бумажных полиграфических материалов;

2. рынок полиграфических красок;

3. рынок полиграфического оборудования.

Нынешнее состояние отечественных рынков бумаги в значительной степени тормозит развитие спектра предложений полиграфических услуг в России. Согласно данным Александры Ермаковой, руководителя отдела маркетинга и рекламы ГК «Дубль», в себестоимости тиража бумага составляет 65–70%. При этом наблюдается ежегодное повышение на 5%. И это с учетом того, что в России не производятся мелованные бумаги, которые наиболее востребованы в рекламной полиграфии.

Также процесс развития тормозит общая политика государства по таможенным сборам: высокие пошлины (15%) установлены на оборудование и бумагу. Это отражается на себестоимости тиража, и отечественные производители бумаги не могут предоставлять конкурентную цену финским, турецким и украинским производителям.

Емкость сегмента упаковки и этикетки на рынке полиграфических услуг в последние годы демонстрирует активный рост. Во многом это объясняется возросшим интересом к картонной упаковке. Потребителями такой продукции являются ведущие отрасли промышленности: фармацевтическая, химическая, легкая.

Сектор картона и картонной упаковки еще далек от насыщения, поэтому в ближайшие пять лет рост рынка полиграфических услуг будет обеспечиваться за счет спроса на этикеточно-упаковочную продукцию.

Рынок красок не оказывает такого заметного влияния, что аргументируется тем, что «индивидуальные» краски никто не производит, они стандартные и в себестоимости тиража составляют всего 3–5%.

Основные игроки рынка в большей части являются аффилированными компаниями крупных финансовых структур, инвестирующих в отрасль. Например, владельцем "Алмаз-Пресса" является ВТБ. Группе Промсвязькапитал" принадлежат не только газеты "Аргументы и факты" и Труд, сети распространения "Ария-АиФ", "Метропресс", "Мособлпечать", АиФ-Пресс, но и крупнейшая в России газетно-журнальная типография Медиа-Пресса (бывшая "Правда"), а с недавних пор и современная типография "Экстра М" (приобретена вместе с ИД "Экстра М Медиа" в 2006 году за $50 млн.).

Основными тенденциями российского рынка можно считать специализацию типографий по разным видам продукции и ежегодное изменение доли основных производителей. Это связано с появлением на рынке новых игроков, с реорганизацией и развитием производства уже известных.

Довольно большим сегментом на рынке полиграфических услуг является упаковочная и этикеточная продукция, их суммарная доля составляет порядка 31% от общего объема продаж. В последнее время сегмент упаковки и этикеточной продукции развивается наиболее динамично. Довольно велика доля, занимаемая газетно-журнальной продукцией, – 33%, однако в связи с интенсивным развитием интернета объем продаж в данной отрасли должен снижаться. Как ни парадоксально, объем продаж не падает, а растет на 18–20%, что и отмечает Александра Ермакова.

Оценки емкости сегмента упаковки экспертов существенно различаются. Так, по одним данным уже в 2004 году емкость сегмента упаковки оценивалась в 370 млн долларов, по данным ГК «Дубль В» этот показатель составил 500 млн. Доля комбинированной картонной упаковки составила в нем 93% (по оценке ГК «Дубль В» – 70–80%). Последующий рост в 13% в год был обусловлен увеличением потребления напитков (ГК «Дубль В» – 15–18%).

Основной заказчик этикетки в России – производители напитков. На их долю приходится 65% всей используемой этикетки ежегодно. Другие крупные потребители: предприятия пищевой, парфюмерной и фармацевтической промышленности, производители бытовой химии. С ростом этих отраслей возрастает и спрос на этикетку.

По темпам роста (5,7% по прогнозам на 2006 г., Pricewaterhouse Coopers) рынок прессы, а точнее – газетного сегмента в России в настоящее время уступает только аналогичным рынкам Индии и Китая (9,8%) – по данным WAN. Как следствие, происходит стабильное повышение спроса на качественную печать, рост рынка полиграфии и полиграфического оборудования.

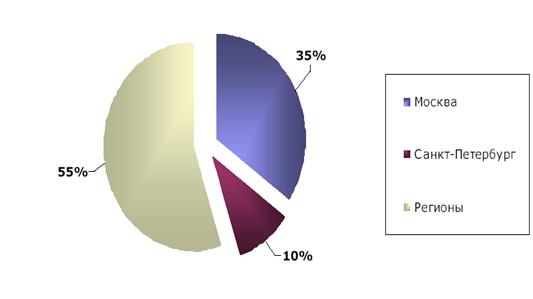

На сегодняшний момент около пяти тысяч полиграфических предприятий страны — частные. Государственные, республиканские, районные, ведомственные типографии занимают по статистике совсем небольшой сектор. Из 5000 частных типографий страны 1500 типографий находятся в Москве и Московской области, т.е. порядка 33% от общего их количества. 10% расположено в Санкт-Петербурге, остальные 55% — в регионах (см. рис. 2.1.).

конкурентный преимущество успех стратегия

Рис. 2.1 Географическая сегментация полиграфических предприятий по территории России.

Московские предприятия выпускают 80% всего объема полиграфической продукции, питерские — 9%, 11% приходится на регионы.

В современном полиграфическом производстве наиболее распространенными являются следующие технологии:

• Офсетная печать (листовая и фото-принт)

• Цифровая печать

• Трафаретная печать (шелкография)

• Широкоформатная печать

• Флексография

• Ризография

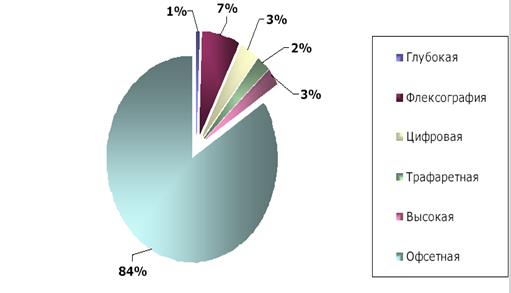

Рис. 2.2 Сегментация рынка полиграфических услуг по технологии печати, %

Из рис. 2.2. следует, что офсетная печать является основным способом полиграфического воспроизведения полиграфической продукции в различных ее видах: газеты, журналы, книги, художественные альбомы, этикетки, упаковки, разнообразная акцидентная продукция. Это объясняется сравнительной дешевизной одного оттиска при больших и средних тиражах высокого качества Среди оставшихся видов печати выделяется флексография ее доля обусловлена активным развитием сегмента упаковки, в котором этот способ находит главное применение.

В последнее время наблюдается тенденция к специализации полиграфических производств, как следствие конкуренция переносится в отдельные сегменты полиграфии, вместе с тем, компании нацелены на уменьшение себестоимости производства, улучшение качества продукции, реформирование организационной структуры, повышение квалификации кадров. Все это производится в комплексе.

Участники рынка оценивают конкуренцию как «жесткую». Наиболее жесткая конкуренция существует по следующим видам полиграфических услуг:

• офсетная печать (названа 20,6% опрошенных респондентов)

• печать этикеток (20,6%)

• полноцветная печать (14,7%)

• упаковка (8,8%)

• изготовление бланков (5,9%).

Либеральное законодательство о печати, быстрый рост рынка директ-маркетинга и рекламы в прессе, отсутствие ограничений для иностранных компаний на владение российскими печатными и иными медиаактивами обеспечивает активное развитие рынка периодических изданий и печатной рекламы. По темпам роста (5,7% по прогнозам на 2006 г., PriceWaterhouseCoopers) рынок прессы России в настоящее время уступает только аналогичным рынкам Индии и Китая (9,8%). Как следствие, происходит стабильное повышение спроса на качественную печать, рост рынка полиграфии и полиграфического оборудования.

В тоже время, на рынок полиграфии оказывают влияние и сдерживающие факторы. В частности, с 1 января 2005 г. прекращено действие федерального закона «О государственной поддержке СМИ и книгоиздательства» от 1995 г. и закона о финансовой поддержке районных газет; отменена пониженная ставка НДС для периодики. Еще один фактор - это состояние отечественного рынка бумаги.

Газетной бумаги в РФ производится много больше текущих потребностей рынка, в то время как мелованные сорта бумаги для печати все более востребованных многокрасочных («глянцевых») изданий фактически не производятся. В результате 2/3 российской газетной бумаги экспортируется за рубеж, а мелованные сорта бумаги импортируются.

Из-за вынужденного импорта оборудования, мелованных сортов бумаги, красок и т.п.; высоких пошлин (до 15%) и НДС, конкурентоспособность российских полиграфических предприятий по сравнению с зарубежными невысока.

По данным отраслевых агентств, подавляющее большинство россиян читают периодические издания (84%). Наиболее активными читателями являются жители Северо-Западного и Центрального федеральных округов (93% и 91% соответственно). Меньше всего читают в Уральском регионе (58%). Около 52% населения приобретают периодические издания 1-2 раза в неделю. 24% -практически каждый день, 18% - 3-4 раза в неделю, а 6% -1 раз в месяц. Косвенно о популярности тех или иных журналов говорят их рекламные бюджеты:

Таблица 2.5 ТОР-10 журналов по рекламным бюджетам, 2008 г., по прайс-листам, долл. США

Из 6,5 тыс. российских полиграфических предприятий, 65 находятся в ведении ФАПМК, порядка 1,8 тыс. являются собственностью субъектов РФ и муниципальных образований или относятся к государственным структурам; остальные предприятия принадлежат частному бизнесу.

Журнальная полиграфия

В 2008 г. основными игроками сегмента были: «Алмаз-пресс» (доля рынка 21-25%), «Медиа-пресса» (17-18%), «МДМ-печать» (около 10%), «Пушкинская площадь» (8%). В результате ввода второй очереди оборудования в 2005 г., ожидается, что ОАО «Полиграфический комплекс «Пушкинская площадь» по итогам года выйдет на 2-е место.

Газетная полиграфия

В 2008 г. издательство "Медиа-пресса" занимало около 40% рынка газетной печати, на "Московскую правду" приходилось 30-32%, доля других игроков была незначительна.

Книжная полиграфия

Предприятия федеральной собственности производят 70% объема книжной полиграфии. Одной из важных тенденций сегмента является вхождение книгоиздательств в акционерный капитал типографий, инвестирование в их переоснащение.

Среди федеральных предприятий в секторе лидируют «Тверской полиграфкомбинат детской литературы» (тираж книг в 1-м кв. 2008 г. - 21,6 млн. экз.), Смоленский полиграфкомбинат (11,1 млн. экз. в 1-м кв. 2008 г.) и «Ульяновский дом печати» (10,5 млн. экз. в 1-м кв. 2008 г.). Суммарная доля рынка этих компаний - 36%.

Другими заметными игроками являются типография «Красный пролетарий» (около 5,8% рынка), Тульская типография (примерно 5,7%), ОАО «Кострома» (4,9).

Оперативная полиграфия

Лидер в области оперативной полиграфии - компания «АльфаГрафикс». На долю сегмента оперативной бизнес-печати приходится 25% рынка. Сегмент быстро растет благодаря возможностям изготовления малых тиражей без заметного удорожания, печати с переменными данными, дистанционной передаче материалов через интернет.

Рекламная продукция и этикетка

Ведущими по объемам рекламной продукции являются «Черноголовка-типография», «LBL Полиграф Сервис», «Полиграфоформление», ООО «Знак».

Среди наших производителей трудно выделить компании, специализирующиеся только на этикетке: основным видом их деятельности остается производство рекламной продукции. Среди лидеров рынка со значительной долей этикетки в объеме продукции - полиграфический центр «Multiprint» и ООО «Знак».

2.3 Формирование конкурентных возможностей ООО «Галеон»

Идея SWOT - анализа заключается в следующем:

Оценим ресурсный потенциал организации с помощью SWOT – анализа.

На пересечении блоков образуется четыре поля: СИУ (сила и угроза); СИВ (сила и возможности); СЛВ (слабость и возможности); СЛУ (слабость и угрозы). На каждом из полей исследователь должен рассмотреть все возможные парные комбинации и выделить те, которые должны быть учтены при разработке стратегии поведения организации. Составим матрицу SWOT для анализируемого предприятия. Для этого рассмотрим слабые и сильные стороны организации, а также ее возможности и угрозы.

Сильные стороны:

1. удобное месторасположение;

2. имеющийся трудовой потенциал;

3. современная технология;

4. новое руководство;

5. проведение маркетинговых исследований;

6. бюджетирование;

7. частичное самообеспечение ресурсами.

Слабые стороны:

1. уязвимость по отношению к конкурентному давлению;

2. техпроцесс зависит от оборудования;

3. отсутствие организационной культуры;

4. высокая изношенность основных фондов;

5. финансовые затруднения;

6. слабый имидж предприятия;

7. не очень высокое качество продукции.

Возможности:

1. возможность выхода на рынок с новым продуктом;

2. возможность выхода на новые рынки;

3. в летний период имеется дефицит цемента на рынке;

4. возможность перейти в группу с лучшей стратегией;

5. самодовольство среди конкурентов.

Угрозы:

1. серьезный конкурент на рынке;

2. падение спроса на продукцию в зимний период;

3. изменение потребностей потребителей;

Установим связь между слабыми и сильными сторонами предприятия и его возможностями и угрозами в форме матрицы СВОТ (см. приложение 1).

Исходя из данной матрицы можно сделать следующие выводы:

1. В отношении тех пар, которые находятся в поле СИВ следует разрабатывать стратегию по использованию сильных сторон организации для того, чтобы получить отдачу от возможностей, которые появились во внешней среде.

2. Для тех пар, которые оказались на поле СЛВ, стратегия должна быть построена таким образом, чтобы за счет появившихся возможностей попытаться преодолеть имеющиеся в организации слабости.

3. Для пар, находящихся на поле СИУ, стратегия должна предполагать использование силы организации для устранения угрозы.

4. Наконец, для пар, находящихся на поле СЛУ, организация должна вырабатывать такую стратегию, которая позволила бы ей как избавиться от слабости, так и попытаться предотвратить нависшую над ней угрозу.

Вырабатывая стратегии, следует помнить, что возможности и угрозы могут переходить в свою противоположность. Так, неиспользованная возможность может стать угрозой, если ее использует конкурент. Или наоборот, удачно предотвращенная угроза может открыть перед организацией дополнительные возможности в том случае, если конкуренты не смогли устранить эту же угрозу.

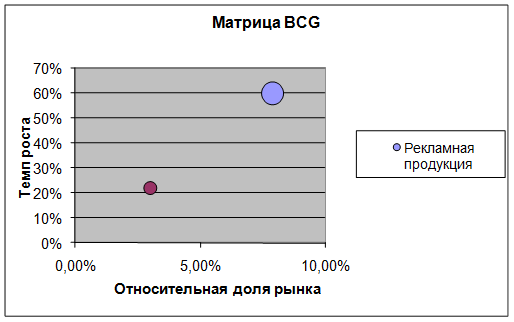

Таблица 2.6 Матрица ВСG

Рис. 2.3 Матрица BCG ООО «Галеон»

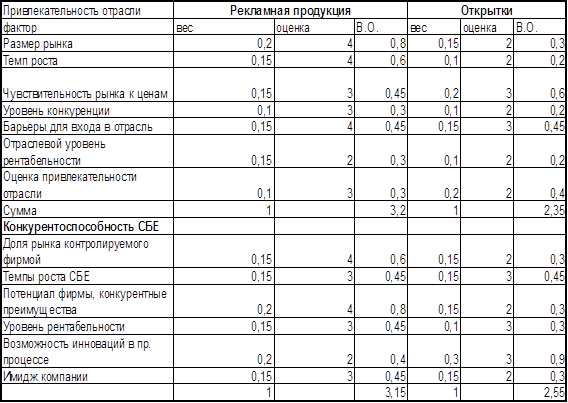

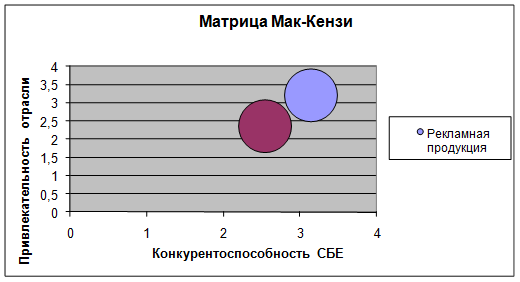

Таблица 2.7 Матрица Мак-Кензи для ООО «Галеон»

Рис. 2.4 Матрица Мак-Кензи для ООО «Галеон»

| Стадия жизненного цикла | Ведущее | Сильное | Заметное | Прочное | Слабое |

| Рождение | |||||

| Развитие | |||||

| + | Зрелость | ||||

| Старение | |||||

| Положение на рынке |

Рис. 2.5 Матрица Литтла для ООО «Галеон»

Таблица 2.8 Ключевые компетенции ООО «Галеон»

| ГРУППА | Ключевые компетенции ООО «Галеон» | Оценки значения факторов для отрасли | ||||

| 1 | 2 | 3 | 4 | 5 | ||

| 1.КК, зависящие от технологии | -возможность инноваций в производственном процессе (модернизация производства), | + | ||||

| -степень овладения существующими технологиями, | + | |||||

| -доступность информации о новейших технологиях (коммуникации, Интернет), | + | |||||

| -адаптация новых технологий, | + | |||||

| - грамотное использование технологий персоналом (технологические навыки) | + | |||||

| 2. КК, относящиеся к производству | -качество продукции (соответствие стандартам, снижение брака) , | + | ||||

| -выгодное местонахождение предприятий(заводов), | + | |||||

| -доступ к квалифицированной рабочей силе, | + | |||||

| -высокая производительность труда(корпоративные стандарты и кадровая политика), | + | |||||

| -надёжные и постоянные поставщики, | + | |||||

| 3. КК, относящиеся к реализации продукции | -широкий доступ (присутствие) в точках розничной торговли, | + | ||||

| -скорая доставка, | + | |||||

| -развитая сбытовая сеть, | + | |||||

| -наличие точек розничной торговли, принадлежащих компании, | + | |||||

| -доступный и хорошо организованный сервис | + | |||||

| 4. КК, относящиеся к маркетингу | -разнообразие видов продукции (большой ассортимент, узнаваемость брендов), | + | ||||

| -искусство продаж, | + | |||||

| -привлекательный дизайн + упаковка, | + | |||||

| -гарантии для покупателей (соответствие ГОСТу и др.сертификаты), | + | |||||

| -инвестиции в маркетинговую политику предприятия, реализация соответствующих стратегий | + | |||||

| 5. КК, относящиеся к профессиональным навыкам | -способность создавать эффективную рекламу, | + | ||||

| -клиентоориентированность (постоянный мониторинг рынка с целью выявления уровня спроса на конкретные бренды), | + | |||||

| -способность руководства быстро реагировать на изменение рыночных условий, | + | |||||

| -опытная в данной сфере деятельности и хорошо сбалансированная управленческая команда, | + | |||||

| - умение быстро разрабатывать и продвигать новую продукцию | + | |||||

| 6.Другие типы КК | -благоприятный имидж и репутация компании | + | ||||

| -осознание себя, как лидера | + | |||||

| -доступ к финансовому капиталу | + | |||||

| -патентная защита | + | |||||

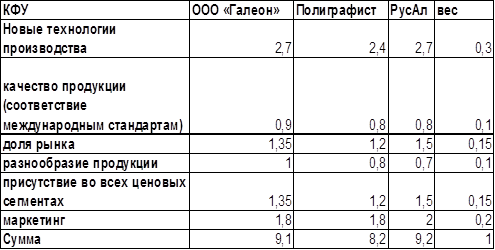

Таблица 2.9 Сравнение конкурентов по КФУ

Проанализировав конкурентов по ключевым факторам успеха в отрасли, можно сделать вывод:

основным конкурентом компании ООО «Галеон» на рынке является компании РусАл, которая опережает ООО «Галеон» по ряду показателей и набравшая наибольший балл среди представленных конкурентов. Вторым конкурентом является компания Полиграфист.

Таблица 2.10 Метод профилей в оценке конкурентов. Сравнение ООО «Галеон» с ОАО «Полиграфист»

| Полиграфист | ||||||||||||

| КК | хуже | 0 | лучше | рейтинг проблемы | ||||||||

| -5 | -4 | -3 | -2 | -1 | +1 | +2 | +3 | +4 | +5 | |||

| Новые технологии призводства | * | 2 | ||||||||||

| Качество продукции (соответствие международным стандартам) | * | |||||||||||

| Доля рынка | * | 2 | ||||||||||

| Разнообразие продукции | * | 3 | ||||||||||

| Пристутствие во всех ценовых сегментах | * | 2 | ||||||||||

| Маркетинг | * | 1 | ||||||||||

Первостепенной задачей для ООО «Галеон» является реорганизация службы маркетинга, компании необходимо сделать акцент на стимулирование потребителя, на рекламу в местах продаж, а также предложить льготные условия для дистрибьютеров (при продвижении новых продуктов).

Таблица 2.11 Метод профилей в оценке конкурентов. Сравнение с ООО «РусАл»

| РусАл | ||||||||||||

| КК | хуже | 0 | лучше | рейтинг проблемы | ||||||||

| -5 | -4 | -3 | -2 | -1 | 1 | 2 | 3 | 4 | 5 | |||

| Новые технологии производства | * | 2 | ||||||||||

| Качество продукции (соответствие международным стандартам) | * | 3 | ||||||||||

| Доля рынка | * | 1 | ||||||||||

| Разнообразие продукции | * | 4 | ||||||||||

| Присутствие во всех ценовых сегментах | * | 1 | ||||||||||

| Маркетинг | * | 1 | ||||||||||

Проанализировав компании ООО «Галеон» и ООО «РусАл», можно сделать вывод, что РусАл опережает ООО «Галеон» по некоторым КК, однако разнообразие и качество продукции компании ООО «Галеон» сильнее.

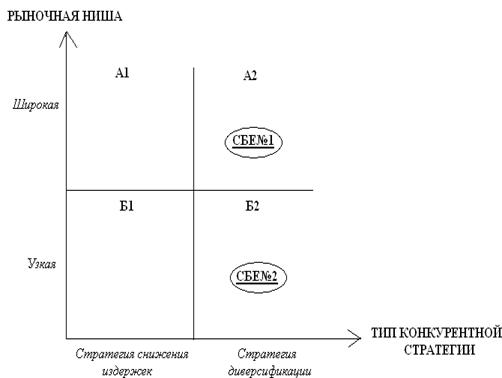

Рис. 2.6 Поле стратегий для ООО «Галеон»

А 1 – стратегия снижения издержек

А 2 – стратегия диверсификации

Б 1 – стратегия фокусировки на снижения издержек

Б 2 – стратегия фокусировки на диверсификацию

СБЕ №1 –направление деятельности компании – рекламные брошюры.

СБЕ №2 –направление деятельности - открытки

Таким образом, мы видим, что ООО «Галеон» осуществляет конкурентную стратегию диверсификации (дифференциации продукции) по производству брошюр, и стратегию фокусировки на диверсификацию по направлению производства открыток. Для фирмы характерно сильное положение на рынке и зрелость жизненного цикла.

Заключение

Цель компании ООО «Галеон» – достойное служение интересам общества, предоставление клиентам услуг высочайшего качества по доступным ценам, что позволяет зарабатывать прибыль, необходимую для роста компании, и предоставлять нашим служащим и акционерам возможности для достижения личных целей.

Если структурировать цели кампании ООО «Галеон», т.е. сформулировать четкие и конкретные стратегические цели организации, то можно выделить следующее:

o Расширение своего присутствия на данном сегменте рынка.

o Поиск новых сфер деятельности.

o Защита достигнутых и разработка новых конкурентных преимуществ.

o Создание вокруг основной производственной деятельности «буферных» подразделений с целью смягчения и поглощения угроз этой неопределенности, тем самым снижается вероятность нарушения деятельности организации.

o «Поглощение» из своего окружения отдельных лиц или другие организации, которые угрожают их стабильности.

o Лоббирование своих интересов.

На основании выше проведенного анализа стратегия маркетинга ООО «Галеон» должна заключаться в широкой дифференциации, которая характеризуется следующими особенностями:

Стратегия широкой дифференциации как основа конкурентного преимущества состоит в предложении потребителям товаров и услуг с потребительскими свойствами, которыми не обладают аналогичные товары или услуги конкурентов, либо в предоставлении более высокой потребительской ценности, которую не могут предоставить конкуренты.

Рассмотрим основные способы дифференциации, которые можно применить в ООО «Галеон» в рамках данной маркетинговой стратегии:

1) Дифференциация по товару заключается в добавлении к товару ценных с точки зрения потребителей свойств, отсутствующих у товаров конкурентов, в том числе:

o сокращающих затраты потребителя на использование товара;

o обеспечивающих более полное соответствие запросам покупателей, экологическим и законодательным требованиям, предъявляемым к товару;

o обеспечивающих возможности для покупателей обновлять и модернизировать товар как при появлении на рынке более совершенных моделей, так и по своему усмотрению.

2) Дифференциация по услугам заключается в оказании отсутствующих у конкурентов и ценных с точки зрения потребителей услуг, сопровождающих данный товар (осуществление более быстрой и надежной доставки, установки, наладки, сервисного обслуживания, обучение персонала, предоставление консультационных услуг и т.д.).

3) Дифференциация по персоналу заключается в достижении конкурентного преимущества посредством приема на работу и подготовки более квалифицированных работников, чем у конкурентов. Дифференциация по персоналу требует от организации, чтобы персонал, которому приходится работать в контакте с клиентами, был тщательно отобран и хорошо подготовлен. Персонал должен быть компетентен, обладать необходимыми навыками и знаниями; проявлять любезность, дружелюбие и уважение по отношению к клиентам, обслуживать потребителей аккуратно, не отвлекаясь и т.д.

4) Дифференциация по имиджу заключается в придании товару имиджа, обеспечивающего покупателям неэкономические и нематериальные преимущества.

Критериями эффективности данной стратегии являются:

o Дифференциация считается успешной, если обеспечивает рост доходов от продаж, т.е. издержки на нее покрываются за счет повышения цены на обновленный товар.

o Дифференциация считается неудачной, если покупатели не считают дополнительные свойства товара достаточными, чтобы предпочесть его товарам конкурентов, а так же если методы дифференциации легко могут быть скопированы конкурентами.

ООО «Галеон» следует использовать данную стратегию - широкой дифференциации так как:

1. большинство покупателей считает дополнительные свойства действительно ценными;

2. потребности покупателей и способы использования товара разнообразны (если разные покупатели предпочитают товары с разными комбинациями потребительских свойств);

3. конкуренты используют разные направления дифференциации (снижается опасность ожесточенной конкуренции);

4. отрасль отличается стремительностью технологических и инновационных процессов, и конкуренция идет по быстро меняющимся свойствам товара (постоянное обновление товара и частое появление новых модификаций поддерживают интерес потребителей к товару, позволяют реализовать различные варианты дифференциации).

Основными угрозами применения предприятием стратегии дифференциации может оказаться неудачной в случае:

1. если конкуренты смогут легко воспроизвести отличительные свойства товара;

2. создания дифференцирующего свойства, которое с точки зрения покупателей не снизит их затрат или не даст им новых преимуществ;

3. чрезмерной дифференциации, когда цена намного превышает цену конкурентов, а свойства товара превосходят потребности покупателей;

4. слишком высокой цены за дополнительные потребительские свойства (чем выше цена, тем труднее удержать клиентов от перехода на товары конкурентов с более низкими ценами);

5. отказа от оповещения потребителей о новых свойствах товара в расчете на то, что покупатели сами заметят и оценят их;

6. незнания того, какие свойства товара покупатель считает ценными.

Если покупатели довольны набором потребительских свойств в стандартной модели товара, более плодотворной является стратегия лидерства по издержкам .

Список литературы

1) Гольдштейн Г. Я. Основы стратегического менеджмента: 2-е изд., доп. - Таганрог: ТРТУ, 2007. 258 с.

2) Справочник директора предприятия / Под ред. Лапусты М. Г. 4-е изд., испр., измен. и доп. М.: ИНФРА-М, 2009. 784 с.

3) Хершген Х. Основы профессионального успеха: Учебник для вузов. М.: ИНФРА-М, 2000. 334 с.

4) Бланк И.А. Основы финансового менеджмента. Т.1. – К.: Ника- Центр, 2003.-592 с.

5) Боумэн К. Основы стратегического менеджмента./ Пер. с англ. М.: Экономика, 2006. - 106 с.

6) Винокуров В.А. Организация стратегического управления на предприятии. – М.: Издательство «Финпресс», 2004. – 492 с.

7) Ефремов В.С. Стратегия бизнеса. Концепции и методы планирования: Учебное пособие. - М.: Издательство «Финпресс», 2008.- 502 с.

8) Замятин Б.К. О существовании стратегического менеджмента. // Российский экономический журнал. – 2007, №4, стр.36.

9) Йеннер Т. Создание и реализация потенциала успеха как ключевая задача стратегического менеджмента.// Проблемы теории и практики управления. – 2007, №2, стр. 102.

10)Кинг У., Клиланд Д. Стратегическое планирование и хозяйствование/ Пер. с англ. М.: Прогресс, 2007.- 254 с.

11)Комаров В.Н. Стратегический менеджмент. // Бухгалтерский учет в торговле. - 2008, №4, стр.24.

Приложение

Матрица SWOT - ООО «Галеон»

Возможности: 1. возможность выхода на рынок с новым продуктом; 2. возможность выхода на новые рынки; 3. в летний период имеется дефицит цемента на рынке; 4. возможность перейти в группу с лучшей стратегией; 5. самодовольство среди конкурентов. |

Угрозы: 1. серьезный конкурент на рынке; 2. падение спроса на продукцию; 3. изменение потребностей потребителей; |

|

Сильные стороны: 1. удобное месторасположение; 2. имеющийся трудовой потенциал; 3. современная технология; 4. новое руководство; 5. проведение маркетинговых исследований; 6. бюджетирование; 7. самообеспечение ресурсами. |

1СИ-1В, 1СИ-2В, 1СИ-3В, 1СИ-4 В, 1 СИ-5 В 2СИ-1В, 2 СИ-3В, 2СИ-4В 3 СИ-1 В, 3 СИ-2В, 3СИ-3В, 3СИ-4В 4СИ-1В,4СИ-4В,4СИ-5 В 5СИ-1В, 5СИ-2 В, 5СИ- 4В, 5СИ-5 В 6СИ-4 В 7СИ-1В, 7СИ-2 В,7 СИ-3 В,7 СИ-4 В,7СИ-5В |

1СИ-1У 2 СИ-2У, 2 СИ-2У, 2СИ-3У 3СИ- 1У, 3СИ-3У 4СИ-1 У,4 СИ-2У,4СИ-3 У, 5СИ-1 У, 5СИ-2У, 5СИ-3У 6СИ-2У,6СИ-3У 7СИ-1У,7СИ-2 У |

Слабые стороны 1. уязвимость по отношению к конкурентному давлению; 2. техпроцесс зависит от оборудования; 3. отсутствие организационной культуры; 4. высокая изношенность основных фондов; 5. финансовые затруднения; 6. слабый имидж предприятия; 7. не очень высокое качество продукции. |

1СЛ-4 В, 1СЛ-2В, 1СЛ-3В, 1СЛ-4 В, 1СЛ-5В 2 СЛ-1В,2 СЛ-2В, 2 СЛ-4 В 3 СЛ-4 В 4 СЛ-2 В, 4 СЛ-4 В, 4 СЛ- 5В 5СЛ-1В,5 СЛ-2В, 5СЛ-3В,5СЛ-4В 6СЛ-1В, 6СЛ-2 В, 6СЛ-4В.6СЛ-5В 7СЛ-4В,7СЛ-5В |

1СЛ-1У, 1СЛ-3У 2 СЛ-1У,2СЛ-2У 3СЛ-2У,3СЛ-3У 4СЛ-1У,4СЛ-2У,4СЛ-3У 5СЛ-1У,5СЛ-2У,5 СЛ-3У 6СЛ-1У 7СЛ-1У,7СЛ-2У |

[1] Йеннер Т. Создание и реализация потенциала успеха как ключевая задача стратегического менеджмента.// Проблемы теории и практики управления. – 2007, №2, стр. 102.

[2] Кинг У., Клиланд Д. Стратегическое планирование и хозяйствование/ Пер. с англ. М.: Прогресс, 2007.- 84 с

[3] Ефремов В.С. Стратегия бизнеса. Концепции и методы планирования: Учебное пособие. - М.: Издательство «Финпресс», 2008.- 141 с

[4] Ефремов В.С. Стратегия бизнеса. Концепции и методы планирования: Учебное пособие. - М.: Издательство «Финпресс», 2008.- 141 с

[5] Ефремов В.С. Стратегия бизнеса. Концепции и методы планирования: Учебное пособие. - М.: Издательство «Финпресс», 2008.- 142 с

Похожие рефераты:

Потребности города в рекламных услугах

Теоретические основы ключевых показателей деятельности компании

Разработка маркетинговых технологий продаж

Теория конкурентных преимуществ фирмы

Методы оценки и повышение конкурентоспособности предприятия на примере ООО "Скотный двор"

Проектирование технологии печатных процессов переиздания книги

Анализ эффективности кадровой стратегии организации на примере ООО "ТНГ Групп"

Организация стратегического управленческого учета на предприятии

Перспективы развития отрасли печати

Процесс формирования производственных затрат на предприятиях полиграфии

Сегментирование рынка по конкурентам

Анализ конкурентоспособности строительного предприятия ООО "Центрстрой"