| Похожие рефераты | Скачать .docx |

Дипломная работа: Стратегия развития финансово-хозяйственной деятельности предприятия

РОССИЙСКАЯ АКАДЕМИЯ ГОСУДАРСТВЕННОЙ СЛУЖБЫ ПРИ ПРЕЗИДЕНТЕ РФ

ОРЛОВСКАЯ РЕГИОНАЛЬНАЯ АКАДЕМИЯ ГОСУДАРСТВЕННОЙ СЛУЖБЫ

ФАКУЛЬТЕТ «Экономика и менеджмент»

КАФЕДРА «Финансы, кредит и налогообложение»

ДИПЛОМНАЯ РАБОТА

«Стратегия развития финансово-хозяйственной деятельности предприятия (на материалах ЗАО «Орелнефтепродукт», г. Орел)»

ОРЕЛ – 2007

Введение

Основной идеей стратегического управления является идея органичного последовательного приспособления организации к изменяющейся обстановке внешней среды, идея целевого подхода к решению любых управленческих задач и организации системы управления в целом. Но чтобы уметь приспосабливаться к изменениям внешней среды и при этом всегда выдерживать курс на достижение поставленных целей, организация должна иметь стратегию.

Для того, чтобы конкурировать в сложной и быстроизменяющейся сегодняшней обстановке, фирма должна определиться с теми, кто управляет разработкой стратегии – стратегическими менеджерами. Их задача – обеспечение деятельности всей организации по определенному направлению. Они отличаются от функциональных менеджеров, которые обеспечивают реализацию отдельных функций бизнеса (кадры, снабжение, производство, продажа, обслуживание клиентов, учет) и занимают уникальное положение в компании, управляя всей организацией в стратегическом смысле.

Хорошая информированность предусматривает возможность принятия широкого диапазона управленческих решений на разных уровнях управления. Менеджеры должны создать сеть источников информации в различных частях организации, что даст им возможность оставаться в пределах оперативных реальностей. Они должны уметь распределять свое время и энергию среди различных дел, решений или проблем. Они должны знать, когда надо делегировать ответственность, а когда надо включаться в частное решение.

Таким образом, в связи с активно меняющейся геополитической ситуацией и переходом от планово-социалистической, административно-командной экономики к рыночной, становится актуальным такое новое понятие в национальной экономике каковым является стратегическое управление.

В отличие от России, где термин «стратегическое управление» появился только в 90-х годах, в международной практике он был сформулирован в начале 70-х годов с целью переноса центра внимания высшего руководства на внешнее окружение, для того, чтобы своевременно и правильно реагировать на происходящие в нем изменения.

Именно поэтому, на мой взгляд, данная тема наиболее актуальна, так как от принятых правильных стратегически целесообразных и научно-обоснованных решений зависит благополучие, как отдельных организаций, предприятий так и общества в целом.

Наибольший вклад в создание и развитие стратегического управления внесли М. Пертер, И. Ансофф, А. Томпсон, А. Стрикленд, Д. Хан и другие. Наиболее известны работы следующих российских авторов: Т.Л. Азоева, М.А. Алексеевой, О.С. Виханского, В.В. Гончарова, П.В. Забелина, Н.А. Соломатина и др. К сожалению, практически отсутствуют публикации, описывающие опыт стратегического управления конкретно на предприятиях страны.

Целью работы является разработка направлений совершенствования деятельности предприятия. В связи с поставленной целью работы определим задачи, которые будут решены в процессе исследования:

- определение теоретических аспектов стратегического управления предприятием;

- анализ основных подходов к совершенствованию системы управления предприятием на основе выработки стратегии развития;

- анализ организационно – правовых и экономических аспектов функционирования ЗАО «Орелнефтепродукт»;

- выявление проблем системы стратегического управление на ЗАО «Орелнефтепродукт»;

- разработка основных направлений совершенствования стратегическим управлением на ЗАО «Орелнефтепродукт»;

- разработка стратегии развития ЗАО «Орелнефтепродукт».

Объектом исследования в работе выступило ЗАО «Орелнефтепродукт». Предметом исследования выступает система управления стратегией развития на ЗАО «Орелнефтепродукт».

Теоретической и методологической основой исследования послужили труды ведущих ученых по изучаемой проблеме, законодательные и нормативные акты РФ, нормативно-справочные материалы, рекомендации научно-исследовательских учреждений.

В работе использовались данные годовых отчетов предприятия, материалы статистической отчетности. При написании дипломной работы применялись следующие методы исследования: монографический, анализа, расчетно-конструктивный, и др.

1. Теоретические основы стратегического управления предприятием

1.1 Понятие стратегического управления и его роль в управлении предприятием

Действия организаций и их руководителей не могут сводиться к простому реагированию на происходящие перемены. Все шире признается необходимость сознательного управления изменениями на основе научно обоснованной процедуры их предвидения, регулирования, приспособления к целям организации, к изменяющимся внешним условиям. Точно так же и сама организация должна адекватно реагировать на изменения во внешней среде.

Современным инструментом управления развитием организации в условиях нарастающих изменений во внешней среде и связанной с этим неопределенности является методология стратегического управления.

Практика показывает, что те организации, которые осуществляют комплексное стратегическое планирование и управление, работают более успешно и получают прибыль значительно выше средней по отрасли. Многие руководители, имеющие опыт планирования, и просто энергичные люди не добиваются желаемого успеха из-за того, что распыляют свои силы, стремясь охватить как можно больше рынков, произвести как можно больше разнообразных продуктов и удовлетворить потребности различных групп клиентов. Для успеха же необходимы целенаправленная концентрация сил и правильно выбранная стратегия. Иными словами: кто лучше планирует свою стратегию, тот быстрее достигает успеха [19, с. 156].

Слово «стратегия» означает «искусство развертывания войск в бою». За последние 20 лет это понятие широко вошло в обиход специалистов, теорию и практику менеджмента как набор правил, которыми руководствуется организация при принятии управленческих решений. Вместе с тем стратегию рассматривают и как общий комплексный план, обеспечивающий осуществление миссии и достижение хозяйственных целей организации. Стратегия определяет цели и основные пути их достижения так, что организация получает единое направление действий. Таким образом, стратегия определяет границы возможных действий организации и принимаемых управленческих решений [18, стр. 16].

Стратегия организации – это генеральный план действий, определяющий приоритеты стратегических задач, ресурсы и последовательность шагов по достижению стратегических целей. Главная задача стратегии состоит в том, чтобы перевести организацию из ее настоящего состояния в желаемое руководством будущее состояние.

В зависимости от выбранного объекта стратегического управления различают: корпоративную стратегию – стратегию организации в целом; бизнес-стратегию – стратегию отдельного стратегического подразделения организации; функциональную стратегию – стратегию функциональной зоны хозяйствования.

Примером корпоративной стратегии может служить стратегия организации в определенной стратегической зоне хозяйствования (определенный сегмент рынка). Бизнес-стратегию может иллюстрировать стратегия подразделения по производству бытовых холодильников многоотраслевой электротехнической организации. Функциональная стратегия может быть представлена стратегией управления персоналом организации, производством, финансами и стратегиями в других сферах деятельности.

Возникновение и практическое использование методологии стратегического управления вызваны объективными причинами, вытекающими из характера изменений, в первую очередь во внешней среде организации. Суть стратегического управления заключается в том, что, с одной стороны, существует четко организованное комплексна стратегическое планирование, с другой – структура управления организацией отвечает «формальному» стратегическому планированию и построена так, чтобы обеспечить выработку долгосрочной стратегии для достижения ее целей и создание управленческих механизмов реализации этой стратегии через систему планов [12, стр. 39].

В развитии методологии стратегического управления выделяют несколько этапов.

Управление на основе контроля за исполнением, при котором реакция организаций на изменения появляется после совершения событий. Это реактивная адаптация, которая наиболее естественна для организации, но требует много времени на осознание неизбежности изменений, выработку новой стратегии и адаптацию к ней системы. В условиях нарастания темпов изменений это неприемлемо.

Управление на основе экстраполяции, когда темп изменений ускоряется, но будущее еще можно предсказывать путем экстраполяции прошлых тенденций (долгосрочное планирование).

Управление на основе предвидения изменений, когда начали возникать неожиданные явления и темп изменений ускорился, однако не настолько, чтобы нельзя было вовремя предусмотреть будущие тенденции и определить реакцию на них путем выработки соответствуй щей стратегии (стратегическое планирование) [24, стр. 35].

Управление на основе гибких экстренных решений, которое складывается в настоящее время, в условиях, когда многие важные задачи возникают настолько стремительно, что их невозможно вовремя предусмотреть (стратегическое управление в реальном масштабе времени).

Долгосрочное и стратегическое планирование достаточно широко используются в практике управления многих крупных организаций, хотя последнее внедрялось медленно и с большим трудом в течение 20 лет.

В конце 60-х – начале 70-х годов в нашей стране появился целый ряд интересных публикаций и многие отрасли приступили к разработке долгосрочных планов развития производства. При этом субъектом планирования являлось министерство, ведомство. Это обстоятельство объясняет причину недостаточной эффективности этой работы в прошлом. Министерство не и мело достаточных возможностей, стратегической информации и времени на эту работу из-за чрезмерной перегруженности оперативными вопросами. План формировался как «жесткая конструкция», при которой игнорировался основополагающий принцип стратегического планирования – адаптивность планов. Это важное, но не основное отличие долгосрочного планирования от пришедшего ему на смену планирования стратегического.

Основное различие между долгосрочным и стратегическим планированием заключается в трактовке будущего. В системе долгосрочного планирования делается допущение, что будущее может быть предсказано путем экстраполяции исторически сложившихся тенденций роста. Руководители организации обычно исходят из того, что в перспективе итоги деятельности улучшатся по сравнению с прошлым, и эту посылку закладывают в обоснование плана. Типичный результат такой практики – постановка оптимистических целей развития, с которыми не сходятся реальные результаты. Они могут быть выше, но чаще существенно ниже планируемых. [11, стр. 87]

В системе стратегического планирования не предполагается, что будущее непременно должно быть лучше прошлого и его можно изучать методами экстраполяции. Поэтому в стратегическом планировании важное место отводится анализу перспектив организации, задачей которого является выяснение тех тенденций, опасностей, возможностей, а также отдельных чрезвычайных ситуаций, которые способны изменить сложившиеся тенденции. Этот анализ дополняется анализом позиций в конкурентной борьбе.

Известно, что термин «долгосрочное планирование» употребляют для обозначения работ по планированию мероприятий, которые будут сказываться на деятельности организации в долгосрочном аспекте. При этом в зависимости от сферы деятельности эта перспектива может охватывать 5, 10 лет или несколько десятилетий. Содержание определения «долгосрочное планирование» во многом зависит от условий, в которых оно осуществляется. То, что является долгосрочным для одной организации, может быть краткосрочным для другой. Следовательно, плановый горизонт для разных организаций может быть различным. В этом смысле использование термина «стратегическое планирование» представляется более предпочтительным, поскольку оно не вводит в заблуждение относительно горизонта планирования и указывает на важность и сущность этой работы.

Стратегическое управление появилось путем эволюционного развития из стратегического планирования, которое составляет его сущностную основу. Оно вызывает все больший интерес у фирм, которые сталкиваются с трудностями в осуществлении принципиально новых стратегий. Что же представляет собой стратегическое управление? Чтобы ответить на поставленный вопрос, сначала обратимся к рассмотрению организационного поведения коммерческих и некоммерческих организаций. Это необходимо потому, что имеется тесная связь между стилями организационного поведения и видами управления [29, стр. 6].

В условиях оперативного управления необходимо понять характер организационно-управленческих механизмов подчинения производства потреблению, удовлетворения рыночного спроса. Особенно важно понимать концепцию стратегического управления, которая строится на системном и ситуационном подходах. Это позволяет понять структуру процесса планирования стратегии, роль и методологию стратегической сегментации рынка; разобраться в новом методическом инструментарии, используемом при анализе стратегических альтернатив и выборе стратегий наметить и спроектировать систему управления реализацией стратегии и организационные структуры управления, позволяющие достичь стоящие перед ней цели в условиях стратегических изменений.

Принципы системности предполагают рассмотрение современной организации, в первую очередь, как социально-экономической системы, обладающей рядом специфических, присущих только ей особенностей [29, стр. 10]:

- целостностью, когда все элементы и части системы служат достижению общих целей, стоящих перед организацией в целом. Это не исключает возможности возникновения неантагонистических противоречий между ее отдельными элементами (подразделениями);

- сложностью, которая проявляется в большом количестве обратных связей, в том числе и в процессе стратегического планирования и управления;

- большой инерционностью, что предопределяет возможность с высокой степенью достоверности предсказывать развитие организаций в будущем;

- высокой степенью надежности функционирования, которая предопределяется взаимозаменяемостью компонентов и способов жизнедеятельности организации, возможностью использования альтернативных технологий, энергоносителей, материалов, способов организации производства и управления;

- параллельным рассмотрением натуральных и стоимостных аспектов функционирования системы. Это позволяет постоянно соизмерять и оценивать эффективность деятельности организации, системы управления и реализации ее стратегии.

Через ситуационный подход реализуется принцип адаптивности, являющийся основополагающим принципом стратегического управления. Его суть состоит в том, что все внутриорганизационные построения (культура организации, оргструктура, система планирования и т.д.) являются реакцией организации на соответствующие изменения во внешнем окружении и некоторые изменения во внутренней среде.

Например, если внешняя среда относительно стабильна, руководство организации стремится к большей централизации управления, созданию жесткой организационной структуры управления, ориентированной на управленческий контроль по всей технологической цепочке. Когда внешнее окружение нестабильно и в нем происходят постоянные изменения, таящие опасности и несущие новые возможности для организации, – руководство вынуждено больше заботиться о проблеме выживания организации, большей гибкости системы управления. Организационные структуры становятся более децентрализованными, гибкими, позволяющими быстро и адекватно реагировать на происходящие изменения.

Различная реакция организаций на происходящие изменения предопределяет и различные стили их поведения на рынке. Коммерческие и некоммерческие организации демонстрируют большое разнообразие поведенческих стилей. Они являются производными от двух типичных стилей – приростного (инкременталистского) и предпринимательского.

Приростный стиль поведения организации, как показывает само название, характеризуется постановкой целей «от достигнутого», направлен на минимизацию отклонений от традиционного поведения как внутри организации, так и в ее взаимоотношениях с окружающей средой. Организации, придерживающиеся этого стиля поведения, стремятся избежать изменений, ограничить их и минимизировать. При приростном поведении действия предпринимаются в том случае, если необходимость изменений стала настоятельной. Поиск альтернативных решений ведется последовательно и принимается первое удовлетворительное решение.

Такое поведение исповедуют большинство длительное время успешно работающих коммерческих организаций и фактически все некоммерческие организации в области образования, здравоохранения, религии и т.п. Многие коммерческие организации, придерживающиеся приростного стиля, одновременно стремятся к эффективности своей деятельности, к обеспечению рационального использования ресурсов, в то время как некоммерческие организации склонны к бюрократизации, к сохранению определенного статус-кво. [35, стр. 96]

Предпринимательский стиль поведения характеризуется стремлением к изменениям, к предвосхищению будущих опасностей и новых возможностей. Ведется широкий поиск управленческих решений, когда Разрабатываются многочисленные альтернативы и из них выбирается оптимальная. Предпринимательская организация стремится к непрерывной цепи изменений, поскольку в них она видит свою будущую эффективность и успех.

Коммерческие и некоммерческие организации гораздо реже прибегают к предпринимательскому стилю поведения, чем к приростному. Некоммерческие организации используют предпринимательский стиль только на ранних стадиях своего развития, когда они определяют круг своих задач, формируют организационную структуру, т.е. в тот период, когда они конституируют свою социальную значимость. На следующем этапе они, как правило, переходят к приростному стилю поведения.

Предпринимательского стиля поведения чаще придерживаются частные коммерческие организации, эффективность деятельности которых прямо связана с влиянием рыночной динамики. Частные коммерческие организации постоянно ведут предпринимательский поиск возможностей роста за счет изменений.

Организации, придерживающиеся разных стилей поведения, существенно отличаются по своим характеристикам. Например, организация, придерживающаяся приростного стиля поведения, видит свою цель ей оптимизации прибыльности, ее организационная структура сравнительно стабильна, работа ведется в соответствии с ходом технологического процесса переработки ресурсов, экономия на масштабах производства считается главным фактором эффективной деятельности, а сами ее виды слабо увязаны между собой, управленческие решения представляют собой реакцию на возникшие проблемы с запаздыванием по отношению к моменту их появления. Те же характеристики у организации, придерживающейся предпринимательского стиля поведение выглядят по-другому: цель – оптимизация потенциальной прибыльности, организационная структура гибкая, изменяющаяся адекватно условиям среды, управленческие решения принимаются через активный поиск возможностей путем предвидения проблем. Существенные отличия имеют и другие организационные характеристики. [24, стр. 72]

Опыт реорганизации систем управления коммерческими организациями показывает, что переход от одного стиля поведения к другому связан с глубокими изменениями и значительными затратами времени и средств, психологически чрезвычайно труден для людей, так как требует перераспределения власти. В свою очередь, перераспределение власти в организации связано с необходимостью перестройки ее организационной структуры, изменением должностных функций, перераспределением прав и ответственности принимать решения между разными уровнями управленческой иерархии. Попытки соединить оба стиля поведения в одной организации ведет к возникновению напряженности внутри нее и к конфликтным ситуациям. Очевидно, что в каждом конкретном случае необходимо решать задачу, какому стилю поведения следует отдать предпочтение.

Стратегическое планирование является системным подходом к предпринимательскому стилю поведения. Современное толкование представляет приростное поведение как консервативное, а предпринимательское как агрессивное, ориентированное на рост. Вместе с тем приростный стиль поведения является более органичным и естественным для крупных организаций. Например, если крупная многоотраслевая организация, придерживающаяся приростного поведения, успешно функционировала на протяжении ряда лет, то с большой степенью вероятности можно предположить, что и на будущее ее руководство предпочтет тот же стиль организационного поведения. На изменения руководители могут пойти лишь в том случае, если организация столкнется с непреодолимыми проблемами во внешней среде, и эти проблемы вынудят их искать новые возможности поддержания эффективности организации.

Если до настоящего времени считалось, что стили организационного поведения могут последовательно сменять друг друга, то, вероятно, в будущем коммерческие организации должны будут научиться применять оба типа одновременно. Это актуальная задача, так как два стиля поведения лежат в основе соответствующих режимов управления (стратегического и оперативного), реализуемых в современной организации.

1.2 Виды стратегий и особенности их реализации

Стратегическое управление представляет процесс, определяющий последовательность действий организации по разработке и реализации стратегии. Он включает постановку целей, выработку стратегии, определение необходимых ресурсов и поддержание взаимоотношений с внешней средой, которые позволяют организации добиваться поставленных задач.

Выделяют два основных конечных продукта стратегического управления. Один из них – потенциал организации, который обеспечивает достижение целей в будущем. [8, стр. 11]

Другим конечным продуктом стратегического управления является внутренняя структура и организационные изменения, обеспечивающие чувствительность организации к переменам во внешней среде. B предпринимательской организации это предполагает наличие способности своевременно обнаружить и правильно истолковать внешние изменения, а также руководить ответными адекватными действиями, которые предполагают наличие стратегических возможностей для разработки, испытаний и внедрения новых товаров и услуг, технологий, организационных изменений. Потенциал организации и стратегические возможности определяются ее архитектоникой и качеством персонала.

Архитектонику организации составляют:

- технология, производственное оборудование, сооружения, их мощности и возможности;

- оборудование, его возможности и мощности по переработке и» передаче информации;

- уровень организации производства;

- структура власти, распределение должностных функций и полномочий принимать решения;

- организационные задачи отдельных групп и лиц;

- внутренние коммуникации и процедуры;

- организационная культура, нормы и ценности, которые лежат в основе организационного поведения.

Качество персонала определяется:

- отношением к изменениям;

- профессиональной квалификацией и мастерством в проектировании, анализе рынка и т.п.;

- умением решать проблемы, относящиеся к стратегической деятельности;

- умением решать вопросы, относящиеся к проведению организационных изменений;

- мотивацией участия в стратегической деятельности и способностью преодолевать сопротивление.

Таким образом, деятельность по стратегическому управлению направлена на обеспечение стратегической позиции, которая должна обеспечить длительную жизнеспособность организации в изменяющихся условиях. В коммерческой организации руководитель, занимающийся стратегическими проблемами, обеспечивает постоянный потенциал прибыльности. Его задачи состоят в том, чтобы выявить необходимость и провести стратегические изменения в организации; создать организационную архитектонику, способствующую стратегическим изменениям; подобрать и воспитать кадры, способные провести стратегические изменения в жизнь.

В отличие от стратегического оперативное управление занимается использованием существующей стратегической позиции организации с целью достижения ее целей. В коммерческой организации руководитель, занимающийся оперативными вопросами, должен превратить потенциал организации в реальную прибыль. Его задачи включают определение общих оперативных задач, мотивацию, координацию и контроль как руководителей, так и исполнителей в рамках организации.

Как стратегическое, так и оперативное управление для нормального функционирования предполагают создание и поддержание определенной организационной архитектоники, подбора и воспитания кадров. Однако эти элементы различны для двух типов управления. Стратегическая архитектоника нацелена на изменения, является гибкой и не имеет жестких структур. Оперативная архитектоника устойчива к изменениям, нацелена на эффективность. Если руководитель, осуществляющий стратегическое управление, стремится к изменениям, склонен идти на риск, имеет навыки управления освоением новых направлений, то руководитель, осуществляющий оперативное управление, выступает против изменений, не склонен к риску, компетентен в анализе, координации и контроле сложной деятельности.

Обобщим основные моменты изложенного выше. Система управления коммерческой организацией включает два взаимодополняющих вида управленческой деятельности – стратегическое управление, связанное с развитием будущего потенциала организации, и оперативное управление, реализующее существующий потенциал в прибыль. Стратегическое управление требует предпринимательского организационного поведения, а оперативное управление функционирует на базе приростного поведения. В последнее время организации в большей степени испытывают нужду в одновременном использовании обоих типов, поведения, для чего им необходимо создавать такую структуру своей архитектоники, которая бы позволила успешно развивать и предпринимательский, и приростный стили организационного поведения [14, стр. 196].

Среди объектов стратегического управления выделяют три группы: организации, стратегические хозяйственные подразделения (СХП) и функциональные зоны организации.

В качестве объекта стратегического управления организация рассматривается как открытая комплексная социально-экономическая система, представляющая совокупность структурных подразделений (стратегических хозяйственных подразделений). Стратегическое хозяйственное подразделение – это направление или ряд смежных направлений деятельности организации, самостоятельное рыночно ориентированное хозяйственное подразделение, которое может выступать полноценным конкурентом на своем сегменте рынка, имеет свой круг поставщиков, потребителей и конкурентов. Оно возглавляется директором, который несет полную ответственность за стратегическое развитие и текущую деятельность СХП. Функциональная зона организации – это сфера деятельности, организационно представленная функциональными структурными подразделениями, которые специализируются на выполнении определенных функций и обеспечивают эффективную деятельность как отдельных СХП, так и организации в целом.

В настоящее время выделяются два направления развития стратегического управления. Первое – назовем его «регулярное стратегическое управление» – является дальнейшим логическим развитием стратегического планирования и состоит из двух взаимодополняющих подсистем: подсистемы анализа и планирования стратегии и подсистемы реализации стратегии. По существу суть этого направления – управление стратегическими возможностями организации. Это направление получило наибольшее распространение в силу того, что более глубоко и полно разработано.

Второе направление развития стратегического управления называют «стратегическим управлением в реальном масштабе времени» и связывают, как правило, с решением неожиданно возникающих стратегических задач. Оно развивается в тех отраслях, где изменения во внешнем окружении происходят с такой частотой и порой так непредсказуемы, что требуют немедленной адекватной реакции и организации просто не остается времени на пересмотр своей стратегии. По существу организация вынуждена одновременно параллельно заниматься уточнением стратегии и решением возникших стратегических задач. Эта система стратегического управления находится в стадии становления.

Термином «стратегические решения» обозначаются решения, которые имеют кардинальное значение для функционирования бизнеса и влекут за собой (при условии их реализации) долговременные и неотвратимые последствия. Таким образом, в качестве отличительного признака стратегичности решений используются две характеристики – необратимость и долгосрочность последствий. Это означает, что реализация стратегических решений меняет потенциал предприятия, и возврат к предыдущему состоянию объекта управления если и возможен, то требует больших затрат времени, ресурсов или усилий. Очевидно, решения такого рода принимаются рано или поздно на любом предприятии, даже там, где не используется само понятие стратегии. Недостаток такой ситуации в том, что, не отличая стратегические решения от тактических и оперативных, руководители предприятия не уделяют подготовке и анализу стратегических решений того внимания, которого они заслуживают [31, стр. 12].

Для стратегических решений характерно, что их принятие осуществляется путем выбора из дискретного множества известных заранее вариантов. В практике работы предприятий к таким решениям традиционно относились планы серьезных реконструкций, расширения или ликвидации производств, коренное изменение профиля или специализации предприятия. В последние годы в связи с процессами приватизации к стратегическим прибавились решения по виду и принадлежности прав собственности на имущество и продукцию самого предприятия. Таким образом, стратегические решения существовали всегда, хотя необходимость их подготовки и принятия на уровне предприятия в условиях централизованного управления была ограниченной.

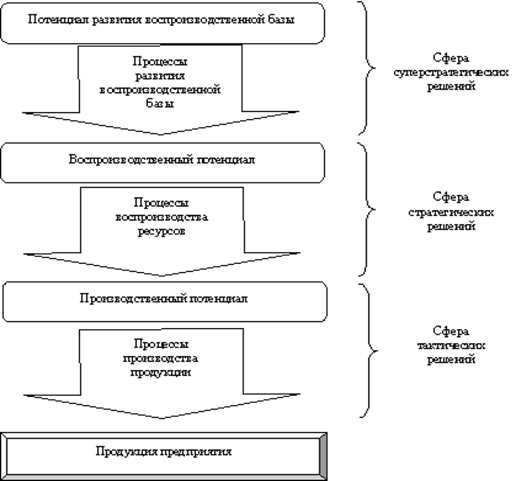

Какие же решения относятся к стратегическим? Для ответа на этот вопрос можно следующим образом классифицировать процессы, из которых складывается деятельность предприятия. Разнообразные технико-экономические, финансовые, социальные и другие процессы, протекающие на предприятии, можно разделить на три группы [37, стр. 8]:

– процессы использования имеющегося потенциала для производства продукции, выполнения работ и оказания услуг («производство»);

– процессы создания, наращивания и модернизации потенциала предприятия («воспроизводство»);

– процессы, обеспечивающие создание и развитие самой воспроизводственной базы предприятия («воспроизводство воспроизводства»).

Пользуясь этой классификацией, можно соответствующим образом структуризовать и решения, принимаемые на уровне руководства предприятия. Решения, касающиеся использования имеющегося потенциала производственной базы, целесообразно относить к тактическим (рис. 1). Наиболее важные решения, касающиеся процессов формирования (создания, пополнения, изменения) потенциала, можно отнести к стратегическим. Наконец, решения, которые определяют потенциал для развития воспроизводственной базы, можно было бы назвать суперстратегическими.

Решения второго и третьего типов (стратегические и суперстратегические) будем объединять общим термином «стратегические решения».

Хотелось бы подчеркнуть важность решений третьего типа. Зачастую считается, что самое главное для предприятия – правильно распорядиться имеющимися ресурсами для производства пользующейся спросом продукции. Однако еще большее значение для жизни предприятия в целом имеет система и механизм принятия решений. Именно от этих составляющих предприятия зависит, какие средства будут выделены на развитие, будут ли выплачиваться дивиденды (что существенно влияет на позицию предприятия на фондовом рынке) и т.п.

Рисунок 1 – Основные процессы производства и воспроизводства и классификация решений по управлению предприятием

Стратегические решения (в широком смысле этого слова) лежат в основе стратегии предприятия. Сама же стратегия предприятия тем самым должна представлять собой как бы каркас, на котором базируются конкретные задания, решения по отдельным вопросам функционирования предприятия.

Теперь определим более точно понятие стратегии предприятия. Существует три подхода к его определению. Первый основан на структуризации целевого пространства (сферы) предприятия – представлениях тех или иных лиц, заинтересованных в деятельности предприятия, о желательном состоянии, результатах и эволюции предприятия. В числе этих лиц могут быть представители менеджмента, работники, акционеры, инвесторы, покупатели продукции, поставщики и т.д. В зависимости от степени детальности или, наоборот, обобщенности этих представлений в целевом пространстве различаются пять уровней описания: миссия, стратегия, цели, задачи и действия (последний элемент является как бы пограничным между целевой и поведенческой сферой).

Миссия (деловое кредо, «философия») предприятия – совокупность общих установок и принципов, определяющих предназначение и роль предприятия в обществе, взаимоотношения с другими социально-экономическими субъектами.

Стратегия – совокупность взаимосвязанных решений, определяющих приоритетные направления ресурсов и усилий предприятия по реализации его миссии.

Цели – описание конечных и промежуточных состояний предприятия в ходе реализации стратегии.

Задачи – конкретизация целей предприятия применительно к различным направлениям его деятельности.

Действия – мероприятия, с помощью которых реализуются поставленные задачи.

Миссия предприятия (бизнеса) обычно представляет собой достаточно лаконичную и вместе с тем весьма емкую формулировку, как бы вбирающую в себя представления предприятия (бизнесмена) об окружающей среде, собственных возможностях и притязаниях и предназначении предприятия (бизнеса). Пример миссии компании «Мацусита электрик продактс компани»: «Быть хорошим членом промышленного сообщества; улучшать социальную жизнь людей; производить в изобилии дешевые, «как вода», электробытовые приборы» [35, стр. 66]. Понятно, что для формулировки миссии компании необходимо учесть и переработать значительный объем информации как о внешней, так и о внутренней среде фирмы, в том числе о степени стабильности политической среды, ориентации государства на поддержку развития промышленности; о налоговых режимах; о динамике уровня трансакционных издержек в отрасли и др.

Несмотря на общность формулировки миссии, она не является инвариантом и может изменяться по мере эволюции самой фирмы или условий ее функционирования (включая макроэкономические и социальные условия). Однако процесс выработки новой миссии должен проходить под патронажем и контролем как высшего руководства фирмы, так и представителей всех заинтересованных в деятельности предприятия лиц, так как это влечет и изменение всех остальных элементов целевого пространства.

Таким образом, структуризация целевой сферы здесь выполнена в виде иерархической системы, в которой каждый последующий уровень следует рассматривать как определенное уточнение предыдущего. В свою очередь, более высокий уровень предстает как синтез одного или нескольких более низких.

Существенно, что при таком подходе стратегия рассматривается как органическое единство целей и средств их реализации.

Отметим, что цели вынесены на более низкий уровень обобщения, поскольку формулировка цели должна обладать достаточной степенью конкретности, для того чтобы можно было говорить о степени реализации той или иной цели. В частности, для этого желательно, чтобы описание цели включало в себя некоторые значения показателей, измеряемых в более или менее содержательных шкалах – количественной, разностной или шкале отношений.

Исходя из этих посылок, цепочка типовых элементов целевой сферы выглядит так: «миссия – стратегия – цели – задачи».

Вместе с тем известно и несколько иное представление структуры целевого пространства, в котором стратегия и цели меняются местами: «миссия – цели – стратегия – задачи». Здесь стратегия рассматривается преимущественно как способ реализации целей. При таком подходе, однако, цели теряют свою определенность, а их связь с миссией в значительной степени теряется или является результатом произвольного выбора. Для стратегии как комплексного описания предприятия, в свою очередь, место между «целями» и «задачами» представляется узковатым. Поэтому первая иерархия кажется более логичной.

Второй подход к определению понятия стратегии основан на синтезе стратегии на базе отдельных стратегических решений. Именно стратегия определяется как целостная совокупность взаимоувязанных стратегических решений, достаточная для описания ключевых направлений деятельности предприятия. Связь стратегии с миссией здесь не подчеркивается, а основное внимание уделяется полноте и непротиворечивости системы стратегических решений.

Наконец, третий подход представлен различными комбинированными вариантами.

В конечном итоге при любом подходе, реализованном с достаточной последовательностью, содержание стратегии должно быть одним и тем же. Достоинства первого подхода связаны с априорной «встроенностью» стратегии в систему целевого пространства, достоинства второго – в более тесной связи стратегии с реализующими ее решениями.

Необходимо отметить, что «стратегические» последствия могут иметь весьма различные решения, касающиеся номенклатуры и объемов производства, отношений с поставщиками и потребителями, социального развития, оплаты труда и других сфер деятельности предприятия. Принятие нестратегических, оперативных решений без опоры на стратегические установки лишает оперативные решения обоснованности и последовательности. Это и привело многих руководителей предприятий (прежде всего в США в начале 70-х годов) к необходимости вычленения стратегического планирования как отдельной сферы управленческой деятельности. Целью и результатом стратегического планирования является формирование стратегии предприятия – системы взаимосогласованных стратегических решений по основным направлениям деятельности и развития предприятия, определяющих его внутреннее и внешнее поведение.

С понятиями «стратегия» и «стратегические решения» тесно связано понятие «потенциал» предприятия. В каждый данный момент предприятие имеет вполне определенный социально-экономический потенциал. В самом общем смысле его можно охарактеризовать как совокупность находящихся в распоряжении предприятия «стратегических» ресурсов, имеющих определяющее значение для возможностей и границ функционирования предприятия в тех или иных условиях. Здесь необходимы два уточнения.

Во-первых, к стратегическим следует относить те виды ресурсов, объемы и структура которых могут быть существенно изменены лишь путем принятия и реализации соответствующих стратегических решений. Во-вторых, для более детальной формулировки определения потенциала необходимо специфицировать условия, в которых будет протекать деятельность предприятия. Если речь идет, скажем, о работе в условиях кризиса платежей, то в качестве стратегических выступают такие ресурсы, как финансовые или другие ликвидные активы, налаженные надежные кредитные линии и т.п. Если рассматривается деятельность предприятия в условиях энергетического кризиса, в качестве стратегических ресурсов фигурируют другие виды ценностей. В нормальных условиях в качестве составляющих потенциала следует рассматривать ресурсы, обеспечивающие достижение предприятием конкурентных преимуществ: отработанная технология, прогрессивное оборудование, интеллектуальные ресурсы, патенты и т.д. По существу именно такая ситуация описывается в теории «пяти сил конкуренции» М. Портера.

Потенциал предприятия не является постоянной величиной. Так же, как и другие элементы производства, он подвержен изменениям. Однако по сравнению с другими характеристиками предприятия в нормальных условиях он проявляет более высокую степень устойчивости, демонстрирует замедленную и ослабленную реакцию на положительные воздействия. При этом разрушительные воздействия могут тем не менее иметь достаточно быстрый эффект. К примеру, стоит лишь на металлургическом предприятии остановить доменную печь, как его потенциал может резко упасть едва ли не до нуля. Так же замедленно действует наращивание потенциала и на текущие результаты деятельности предприятия; влияние потенциала как бы распределяется на протяжении длительного временного промежутка.

Таким образом, потенциал предприятия (как, впрочем, и любой другой сложной системы, например реального человека) представляется несколько абстрактной категорией. Его границы расплывчаты, факторы не вполне определены, влияние на текущие процессы опосредовано. Но вместе с тем эта категория весьма конкретна, поскольку практически каждое решение может оказать на него (и через его посредство на всю последующую историю предприятия) либо некоторое положительное, либо серьезное отрицательное влияние [27, стр. 17].

Система управления предприятием, основанная на стратегическом планировании, дополненном механизмом согласования маркетинговых решений – тактических и оперативных – со стратегическими, а также механизмом корректировки и контроля за реализацией стратегии, призвана обеспечить конкурентоспособность предприятия в рыночной среде.

В данном пункте приводится иерархический структурированный перечень видов и возможных вариантов стратегии предприятия, а также примерная методика последовательности этапов разработки стратегии предприятия. Этот перечень – своеобразная «стратегическая карта», использование которой в процессе бизнес-планирования и управления позволяет существенно облегчить формирование и сделать более обоснованным выбор комплексной стратегии предприятия.

Верхний уровень, как уже говорилось, составляют восемь направлений (видов) стратегии:

1. Товарно-рыночная стратегия.

2. Ресурсно-рыночная стратегия.

3. Технологическая стратегия.

4. Интеграционная стратегия.

5. Финансово-инвестиционная стратегия.

6. Социальная стратегия.

7. Стратегия управления.

8. Стратегия реструктуризации.

Следующие за верхним уровни «стратегического дерева» и стратегические варианты представлены ниже.

1. Товарно-рыночная стратегия

Товарная стратегия

Номенклатурная стратегия: выбор типа номенклатуры

– Монономенклатурное производство

– Доминантно-номенклатурное производство

– Полисегментная номенклатура производства

– Изменение номенклатурного типа предприятия

Ассортиментная стратегия: выбор типа ассортимента

– Широкоассортиментное производство

– Узкоассортиментное производство

– Среднеассортиментное производство

– Изменение ассортиментного типа производства

Стратегия обновления номенклатуры производства

– Расширение (сокращение) номенклатуры за счет технологически близких к выпускаемым видов продукции

– Расширение (сокращение) номенклатуры за счет близких по месту потребления к выпускаемым видов продукции

– Расширение (сокращение) номенклатуры за счет продукции, получаемой с помощью дополнительной обработки выпускаемой продукции

– Расширение (сокращение) номенклатуры за счет не связанных с производимыми видов продукции

Стратегия масштабов производства

– Расширение масштабов производства

– Сокращение масштабов производства

– Сохранение масштабов производства

Стратегия качества продукции

– Лидерство в качестве профильной продукции

– Минимальное качество профильной продукции

– Среднеотраслевой уровень качества профильной продукции

Рыночная стратегия

Стратегия выбора структуры рынка сбыта продукции

– Моносегментный рынок сбыта

– Доминантно-сегментный рынок сбыта

– Полисегментный рынок сбыта

– Смена типа структуры рынка сбыта продукции

Стратегия рыночной экспансии

– Расширение охватываемого сектора товарного рынка

– Сокращение сектора рынка

– Сохранение сектора рынка

Стратегия рыночной конкуренции на товарном рынке

– Концентрация усилий на завоевании потребителя

– Концентрация усилий на рекламе продукции

– Концентрация усилий на отношениях с конкурентами

Стратегия ценообразования

– Ценообразование на базе уровня издержек

· Ценообразование на базе индивидуальных издержек на данную продукцию

· Ценообразование на базе издержек производства

– Ценообразование на базе уровня спроса

· Ценовое лидерство

· Ценообразование по принципу «гонки за лидером»

· Минимизация цен

· Компенсационное ценообразование

2. Ресурсно-рыночная стратегия

Ресурсная стратегия

Стратегия объема ресурсных запасов

– Формирование долгосрочного запаса ресурсов

– Формирование краткосрочного запаса ресурсов

– Формирование среднесрочного запаса ресурсов

Стратегия качества ресурсов

– Лидирующее качество

– Минимальное качество

– Среднеотраслевое качество

Стратегия на рынке ресурсов

Стратегия выбора структуры поставщиков ресурсов

– Моносегментный рынок поставщиков

– Доминантно-сегментный рынок поставщиков

– Полисегментный рынок поставщиков

– Переход от одного типа рынка поставщиков к другому

3. Технологическая стратегия

Стабильная технология производства профильной продукции как основа функционирования («технологический тип предприятия»). Отсутствие стабильной технологии («конъюнктурный тип»). Освоение технологии, соответствующей будущим запросам рынка при активной рыночной политике («маркетинговый тип»). Обновление технологии на базе собственных результатов НИОКР. Обновление технологии на базе заимствованных результатов НИОКР. Обновление технологии с учетов технологических разрывов

4. Интеграционная стратегия

Стратегия вертикальной интеграции

Консолидация (присоединение)

Франчайзинг

Группировка (обмен правами)

Целевая пролонгация договоров о правах и поставках

Стратегия горизонтальной интеграции

Стратегия диагональной интеграции

5. Финансово-инвестиционная стратегия

Стратегия привлечения внешних финансовых ресурсов

Стратегия выбора структуры источников средств

– Концентрация (уменьшение числа) источников внешних средств

– Диверсификация источников внешних средств

– Отказ от привлечения внешних финансовых средств

Стратегия выбора сроков получения кредитов и займов

– Концентрация во времени получения средств

– Постепенное получение средств

Стратегия возврата привлеченных средств

– Концентрация во времени возврата средств

– Постепенное возвращение полученных средств

Стратегия инвестирования имеющихся средств

– Стратегия активного участия в финансовых (фондовых) спекуляциях.

Выбор типа портфеля ценных бумаг

– Минимальное участие в финансовых (фондовых) спекуляциях

– Использование средств для развития собственного производства

– Самостоятельная реализация инвестиционных проектов

– Создание консорциума для реализации инвестиционных проектов

6. Социальная стратегия

Стратегия численности работников

Полномасштабный коллектив

Минимально необходимый коллектив

Промежуточный размер коллектива

Стратегия взаимозаменяемости работников

Индивидуальная специализация работников

Высокая степень взаимозаменяемости работников

Внутригрупповая взаимозаменяемость работников

Стратегия дифференциации работников

Высокодифференцированный (по отношению руководства к работникам и оплате их труда) коллектив

Однородный коллектив

Частично дифференцированный коллектив

Стратегия степени патернализма руководства по отношению к коллективу

Максимальный патернализм

Минимальный патернализм, полная обособленность руководства от коллектива

Групповой или частичный патернализм

Стратегия выбора социального типа коллектива

Коллектив, в котором положение каждого работника определяется его отношениями с руководством (коллектив типа «стая»)

Временное сообщество людей, вынужденно связанных только функциональной общностью («автобус»)

Коллектив, связанный неформальными дружескими отношениями взаимопомощи, общности интересов («семья»)

Сообщество людей, лишенных индивидуальных функциональных отличий и направляемых лидером («стадо»)

Постоянное сообщество работников, положение которых определено индивидуальными функциональными обязанностями («улей»)

7. Стратегия управления

Тип управления

Стратегический характер управления

Тактический характер управления

Оперативный характер управления

Организационная структура

Степень влияния факторов на организационную структуру

– Структура, слабо зависящая от изменения внешних или внутренних факторов («механическая структура»)

– Структура, зависящая от изменения внешних или внутренних факторов («органическая структура»)

Принцип структуризации коллектива предприятия

– Группировка работников по профессиональным знаниям и навыкам (профессиональная структура)

– Группировка работников по функциональным признакам (функциональная структура)

– Группировка работников по видам производимой продукции (предметная структура)

– Группировка работников по технологическому признаку (технологическая структура)

– Группировка работников по сегментам рынка потребления производимой продукции (потребительская структура)

– Группировка работников по местонахождению (дивизиональная структура)

– Группировка сотрудников по их участию в одном проекте (временная организационная структура)

Управленческая структура

Иерархическая структура подчинения на базе единоначалия (линейная структура управления)

Иерархическая структура подчинения на базе единоначалия со специальными подразделениями для подготовки решений (линейно-штабная структура)

Структура подчинения по функциональной иерархии (функциональная структура)

Структура двойного линейного и функционального подчинения (линейно-функциональная структура)

8. Стратегия реструктуризации

Организационно-технологическая реструктуризация

Перегруппировка технологических операций по территориальному признаку

Перегруппировка операций по составу преобразуемых ресурсов

Перегруппировка операций по технологическому признаку

Перегруппировка операций по продуктовому признаку

Вторичная перегруппировка по горизонтальному признаку

Вторичная перегруппировка по вертикальному признаку

Смешанная перегруппировка

Организационно-управленческая реструктуризация

Перегруппировка функций управления по характеру их реализации (переход к функциональной структуре)

Перегруппировка управленческих функций по продуктовому признаку (переход к дивизиональной структуре)

Переход к смешанной группировке управленческих функций (переход к комбинированной структуре)

Реструктуризация прав и ответственности подразделений

Формирование группы нехозрасчетных подразделений, выполняющих задания руководства предприятия

Формирование группы хозрасчетных и финансируемых за счет предприятия подразделений

Формирование «центров финансовой ответственности» (самофинансируемых и самоуправляемых подразделений)

Выделение подразделений (создание, привлечение) в качестве дочерних и зависимых предприятий

Выделение подразделений (создание, привлечение) в качестве самостоятельных предприятий, связанных с данными интеграционными отношениями

Реструктуризация активов

Освобождение предприятия от неиспользуемых активов

Сохранение на предприятии и поиск способов эффективного применения неиспользуемых в настоящее время активов

Реструктуризация коллектива

Сохранение не полностью загруженного коллектива

Приведение состава коллектива в соответствие с существующей в настоящее время потребностью

Автономность реструктуризации

Самостоятельное осуществление предприятием реструктуризации

Согласованное осуществление реструктуризации с группой территориально близких предприятий

Согласованное осуществление реструктуризации с группой предприятий данной отрасли

Согласованное осуществление реструктуризации с группой предприятий-смежников

Включение приведенных в данном перечне элементарных стратегических вариантов в целостную стратегию предприятия, разумеется, не может осуществляться произвольно. В конкретной социально-экономической ситуации можно говорить об оптимизации состава и выбора вариантов стратегии предприятия. На основе данного перечня для каждого конкретного бизнеса должна быть сформирована, обсуждена и принята своя, специфичная для этого бизнеса, комплексная стратегия, учитывающая как особенности отечественной макроэкономической ситуации, так и состояние отраслевого и регионального окружения предприятия, а также его внутренний потенциал. Вместе с тем формирование стратегии не может быть полностью поручено каким бы то ни было внешним консультантам, а должно вырабатываться руководством, коллективом, собственниками предприятия с помощью консультантов, их опыта, знаний, методических навыков и т.п.

1.3 Зарубежный опыт стратегического управления

Стратегическое управление стало входить в практику управления американскими компаниями с конца 60-х годов. Тогда его главным объектом была диверсификация деятельности фирмы, когда каждое производственное отделение обслуживало определенную группу рынков с самыми различными перспективами. С 70-х годов направленность стратегического управления изменилась, и в 80-ые годы оно превратилось в основу стратегического планирования, ориентированного на оценку целесообразности развития отдельных областей хозяйственной деятельности, которые зависят не столько от текущей эффективности, сколько от их результативности в перспективе.

Главным в современных условиях стала не столько разработка фирмы в целом, сколько на конкурентном сегменте рынка в данной отрасли или подотрасли [19, стр. 98].

В американских компаниях такие сегменты получили название стратегических центров хозяйствования (СЦХ). Первым шагом разработки стратегии фирмы является определение соответствующих центров (секторов рынка) и их исследование вне связи со структурой фирмы и ее текущей деятельностью. Результатом анализа является оценка перспектив, которые могут открыться на рынке любому конкуренту с точки зрения роста, нормы прибыли, стабильности и технологии. Второй шаг? решение вопроса о том. как данная фирма намерена конкурировать с другими фирмами в соответствующей области.

Организационную структуру стратегического управления образует отдел стратегического развития на высшем уровне управления и СЦХ. Каждый СЦХ характеризуется как определенным видом спроса (потребностей), так и определенной технологией. Важнейшей задачей стратегии в условиях быстрого развития научно-технического прогресса становится определение соотношений между старой и новой технологиями: сохранение и на какой срок традиционной технологии или переход на новую технологию, при которой определенная часть продукции, выпускаемой фирмой, окажется устаревшей.

В крупных компаниях США для разработки и реализации стратегии была создана управленческая структура, не совпадающая с организационной структурой фирмы. Основным звеном этой системы стали стратегические центры хозяйствования, в которые включаются производственные отделения по следующим признакам: общность рынков сбыта, однотипность и взаимозаменяемость продукции; обеспеченность ресурсами для ее разработки, производства и реализации; наличие сопоставимых по профилю и потенциалу конкурентов. Число СЦХ в компаниях США значительно меньше числа производственных отделений. Например, в компании «Вестингауз-электрик» 110 производственных отделений объединены в 37 СЦХ [37, стр. 8].

Управляющий СЦХ несет ответственность как за разработку, так и за выполнение стратегического плана по своему СЦХ. Они наделяются дополнительными полномочиями, которые позволяют им привлекать к достижению стратегических целей ресурсы входящих в них производственных отделений. Для СЦХ устанавливаются свои показатели оценки деятельности и определений порядок их стимулирования. Наряду с обязательными для всех показателями (прибыль, объем реализации, фондоотдача) для них устанавливаются показатели динамики достижения долгосрочных целей: этапы разработки и освоения новой продукции, наращивания производственных мощностей, увеличение объема продаж и др.

СЦХ несут ответственность за выбор области деятельности, разработку конкурентоспособности изделий и сбытовой политики, формирование номенклатуры изделий. Как только номенклатура изделий разработана, ответственность за реализацию прибыли в некоторых компаниях передается в соответствующие производственные отделения.

Главными критериями образования СЦХ внутри фирмы являются: эффективность развития по данному стратегическому направлению; эффективное использование технологии; высокий уровень рентабельности.

При принятии решений о создании СЦХ прежде всего определяются: потребности, которые нужно удовлетворять; переход к новым технологиям; типы клиентов. Различные категории клиентов (конечные потребители, промышленники, государственные организации) обычно рассматриваются как различные СЦХ определяются показателями роста, рентабельности, нестабильности, факторов успеха. Определяющими факторами являются: фаза развития спроса, размеры рынка, покупательная способность, торговые барьеры, привычки покупателей, состав конкурентов, интенсивность конкуренции, каналы сбыта, государственное регулирование, нестабильность в стране? экономическая, технологическая, социально-политическая. Перечисленные факторы могут быть совершенно различными в разных странах. В то же время, если показатели и перспективы почти совпадают в двух или более странах, их рассматривают как одну СЦХ.

Первой американской компанией, применившей СЦХ как внутрифирменные организационные единицы, отвечающие за разработку стратегических позиций в одной или нескольких зонах хозяйствования, была «Дженерал электрик», которая построила свою систему стратегического управления таким образом, что все производственные отделения, включая группы заводов, КБ, сбытовые фирмы, были распределены между СЦХ, чтобы последние отвечали не только за планирование и реализацию стратегии, но и за конечный результат? получение прибыли.

Сейчас в крупных американских фирмах насчитывается от 30 до 50 СЦХ. Они могут создаваться на разных уровнях управления, включая подотрасли, группы производств или производство отдельных товаров. Все они имеют равный статус в системе стратегического управления независимо от масштабов деятельности фирмы.

В разработке стратегии американские корпорации перешли от методов экстраполяции (т.е. роста производства от достигнутого на основе тенденций прошлого периода к моделированию. Их стратегия стала разрабатываться на основе моделей стратегического развития: финансовой, управления сбытом, производственной, распределения капиталовложений. Модели стратегического развития уже применяют более 20% фирм из 500 крупнейших американских компаний. Такие модели разрабатываются с применением методов математического программирования. Обычно модели стратегического развития разрабатываются для каждого производственного отделения или стратегических хозяйственных центров, а затем объединяются в единую модель корпорации. В каждой из моделей может насчитываться до 30 уравнений. Модели используются в основном для оценки стратегического развития производственных отделений на 5–10 лет вперед.

Система стратегического управления возникла в фирмах Японии намного раньше, чем в американских и западноевропейских компаниях, и применяется значительно шире.

Особое внимание в системе стратегического управления придается разработке целей, которые затем составляют основу долгосрочного планирования. Схема целей, разрабатываемых японскими компаниями, может быть представлена в следующем виде: Базовые цели.

1. Объем продаж.

2. Темп роста (объема продаж или прибыли)

3. Прибыль, размер прибыли, норма прибыли на весь капитал (или все активы), отношение прибыли к акционерному капиталу, отношение прибыли к объему продаж, доход на одну акцию.

4. Доля на рынке.

5. Структура капитала.

6. Дивиденды.

7. Цена акций,

8. Компенсация работникам (заработная плата).

9. Уровень качества продукции.

10. Базовая политика роста.

11. Базовая политика устойчивости.

12. Базовая политика извлечения прибыли.

13. Базовая политика в отношении социальной ответственности.

II. Оперативные вопросы (цели в области производительности)

1. Задание по добавленной стоимости.

2. Задание по производительности труда.

3. Инвестиции на одного работающего.

4. Коэффициент оборачиваемости капитала.

5. Политика в области снижения издержек. Важную роль в стратегическом управлении в японских компаниях играют взаимоотношения материнской компании с ее филиалами и дочерними компаниями. В особенности это касается определения целей развития, которые дифференцируются в зависимости от характера деятельности подконтрольных компаний. Так, в филиалах и дочерних компаниях, ориентированных на внутренний рынок, цели устанавливаются с точки зрения материнской компании по следующим показателям: объем продаж, прибыль, устойчивость, укрепление престижа торговой марки. Для филиалов и дочерних компаний, ориентированных на эффективность производства, цели устанавливаются с точки зрения филиалов по таким показателям, как объем продаж, прибыль, устойчивость, вклад в развитие принимающей страны, Для филиалов, ориентированных на ресурсы, цели устанавливаются с точки зрения ТНК в целом по объему продаж, прибыли, устойчивости, доли на мировом рынке.

Новое в планировании и стратегии в японских компаниях характеризует переход от количественных показателей плана к стратегическому качественному «плану», от порядка «снизу вверх» к системе «сверху вниз» или системе взаимосвязей уровней управления.

Содержание долгосрочного плана может включать следующие позиции:

1. Цели компании в целом.

2. Прогнозирование среды и анализ конкуренции.

3. Анализ сильных и слабых сторон компании.

4. Прогнозирование будущего компании при экстраполяции действующей стратегии.

5. Проблемы и возможности компании.

6. Цели и стратегии компании в целом.

7. Вертикальная интеграция.

8. Разработка нового продукта.

9. Проектирование нового рынка.

10. Зарубежная деятельность.

11. Усиление рыночной конкурентоспособности.

12. План снижения издержек.

13. Информационная система.

14. Приобретения.

15. Исследования и разработки.

16. План производства.

17. Капитальные вложения.

18. Инвестиции в дочерние предприятия.

19. План материально-технического снабжения.

20. План по труду.

21. Обучение и развитие системы управления.

22. Социальное обеспечение занятых.

23. Отношение к отрасли.

24. Планирование или организация.

25. Выявление возможных потерь и выгод.

26. Оценка финансовых потоков.

27. Оценка платежного баланса.

28. Ситуационные планы для неблагоприятных ситуаций.

В японских компаниях широко применяются следующие виды стратегий: «продукт-рынок»; маркетинга; конкуренции; инновации; зарубежного производства; экспорта; лицензионного обмена.

Крупная диверсификационная компания обычно использует одновременно различные стратегии в зависимости от характера продукции. Например, японская фирма «Хитачи» для производства электробытовых приборов использует зарубежные филиалы: тяжелое электрооборудование экспортирует или продает лицензии на его производство; технологически сложное оборудование целых предприятий продает на основе заказов на проектирование и строительство.

Помимо характера продукции, выбор стратегии определяется также объемом необходимых инвестиций, величиной расходов на товародвижение.

Так, в японских компаниях при выборе стратегии придерживаются следующих принципов [27, с. 55]:

1. Изделия, небольшие, компактные, требующие для своего производства высокого уровня технологии требуют ориентации на экспорт.

2. Изделия, небольшие по размерам, не требующие самой передовой технологии для производства (кинофотоаппаратуры, а также часы среднего качества), требуют ориентации как на экспорт, так и на зарубежное производство. В этих случаях осуществлять производственный контроль не сложно, поэтому такие производства размещаются в развивающихся странах.

3. Изделия, средние по размерам и требующие передовой технологии, подходят для организации зарубежного производства (электробытовые приборы и резиновые шины). Высокий технологический уровень их производства является залогом их высокой конкурентоспособности. Поскольку такие товары требуют особых условий транспортировки, расходы на их товародвижение велики. В то же время, учитывая их широкомасштабное производство и ориентацию на внешние рынки, управлять такими зарубежными филиалами из материнской компании несложно.

4. Тяжелое энергетическое оборудование (электрогенераторы) нецелесообразно передавать для выпуска на зарубежные филиалы, поскольку оно производится на заказ и управление таким производством на расстоянии затруднено.

5. Сырьевые товары более целесообразно получать со своих подконтрольных зарубежных предприятий или разрабатывать, организуя для этого совместные предприятия.

6. Пищевые продукты и текстильные изделия из-за невысокого технологического уровня производства ориентируются в основном на внутренний рынок, однако продукты, обладающие хорошо известным товарным знаком, Могут экспортироваться, и в отдельных странах может оказываться целесообразным создавать производственные филиалы.

Ориентация японских компаний в зависимости от характера выпускаемой продукции может быть представлена схемой.

Многие японские компании предпочитают стратегия расширения экспорта стратегии зарубежных инвестиций (рисунок 2).

Экспорт |

Экспорт и зарубежное производство |

Зарубежное производство |

| Кино-фотокамеры |

Кино-фотокамеры среднего качества |

Электробытовые приборы |

| Часы |

Часы Застежки-молнии |

Резиновые шины Копировальное оборудование |

| Тяжелое электрооборудование |

Проектные разработки Автомобили Суда Сталь Нефтехимические продукты |

Древесина Угол ь РУДЫ Железная руда Химические продукты |

Рисунок 2 – Стратегии, предпочитаемые японскими фирмами

Это они связывают, прежде всего, с рискованностью капиталовложений за рубежом. Характерными случаями риска они считают:

требования профсоюзов страны пребывания филиала о повышении заработной платы местным служащим;

производительность труда может оказаться значительно более низкой, чем запланировано;

качество продукции, выпускаемой филиалом, может оказаться более низкой, чем продукции материнской компании;

риск, связанный с политическими, экономическими и конъюнктурными обстоятельствами.

Модель факторов успеха деятельности японских компаний может быть представлена следующим образом:

1) высокий технологический уровень материнской компании, ее стратегия на развитие зарубежных операций;

2) устойчивое финансовое положение материнской компании;

3) компетентность высшего руководства в вопросах учреждения зарубежных филиалов;

Выбор японскими компаниями стратегии можно представить следующей схемой.

| Выбор: ориентация на экспорт |

Причина |

| 1. Небольшие фирмы, производящие новейшую продукцию (высококачественные часы, фотоаппаратуру) |

Транспортные издержки низки |

| 2. Средние по размерам компании? автомобильные, сталелитейные |

Риск зарубежных инвестиций слишком велик |

| 3. Крупные компании, производящие товары на заказ (электрооборудование и суда) |

Затруднен производственный контроль над зарубежными филиалами |

| Выбор: Значительное зарубежное производство и небольшой экспорт |

|

| 1. Компании, производящие массовые товары с использованием импортного сырья (бумага) |

Транспортные издержки высоки Зарубежные инвестиции производятся для обеспечения компании источниками сырья (экспорт готовой продукции затруднен) |

| Выбор: незначительное зарубежное производство и небольшой экспорт |

|

| 1. Компании, производящие средние по сложности и уровню технологии товары (бытовые электроприборы, резиновые покрышки) |

Успешные зарубежные операции |

| 2. Компании, производящие синтетическое волокно |

Продукция не обладает конкурентоспособностью на мировом рынке. |

Рисунок 3 – Выбор японскими компаниями стратегии развития

Стратегия инновации предусматривает ориентацию фирмы на производство продукции, требующей самой передовой, новейшей технологии. Стратегия, направленная на разработку новых видов продукции одна из важнейших областей принятия решений в японских компаниях. Разработка новой продукции дает возможность компании повышать свою конкурентоспособность благодаря выпуску изделий, отличающихся по назначению и использованию от ранее производившихся.

У успешно функционирующих японских компаний 21% продаж приходится на новые товары, которые разработаны за предыдущие 5 лет, они обеспечивают им 23% прибыли. Можно установить прямую связь между степенью обновления продукции и эффективностью функционирования компаний.

Таким образом, основной идеей стратегического управления является идея органичного последовательного приспособления организации к изменяющейся обстановке внешней среды, идея целевого подхода к решению любых управленческих задач и организации системы управления в целом. Но чтобы уметь приспосабливаться к изменениям внешней среды и при этом всегда выдерживать курс на достижение поставленных целей, организация должна иметь стратегию.

Для того, чтобы конкурировать в сложной и быстроизменяющейся сегодняшней обстановке, фирма должна определиться с теми, кто управляет разработкой стратегии – стратегическими менеджерами. Их задача – обеспечение деятельности всей организации по определенному направлению. Они отличаются от функциональных менеджеров, которые обеспечивают реализацию отдельных функций бизнеса (кадры, снабжение, производство, продажа, обслуживание клиентов, учет) и занимают уникальное положение в компании, управляя всей организацией в стратегическом смысле.

2. Комплексный анализ финансово-хозяйственной деятельности ЗАО «Орелнефтепродукт»

2.1 Общая характеристика финансово-хозяйственной деятельности ЗАО «Орелнефтепродукт»

Закрытое акционерное общество «Орелнефтепродукт» создано в соответствии с Гражданским Кодексом Российской Федерации и Федеральным законом Российской Федерации «Об акционерных обществах» №14-ФЗ от 08.02.98 г.

Общество является юридическим лицом и строит свою деятельность на основании Устава и действующего законодательства Российской Федерации.

Общество имеет право от своего имени заключать договора, приобретать и отчуждать имущественные и неимущественные права, иметь права и обязанности, соответствующие целям и видам деятельности общества, быть истцом и ответчиком в суде, в том числе третейском и арбитражном.

Целями деятельности Общества являются расширение рынка товаров и услуг, а также извлечение прибыли.

Общество вправе осуществлять любые виды деятельности, не запрещенные законом. Видами деятельности Общества являются:

- реализация нефтепродуктов, в том числе через автозаправочные станции;

- реализация расфасованных нефтепродуктов;

- оказание услуг по хранению нефтепродуктов и т.д.

Общество осуществляет свою деятельность на основании любых, за исключением запрещенных законодательством, операций, в том числе путем:

- проведения работ и оказания услуг по заказам юридических лиц и граждан, как в России, так и за рубежом, на основании заключенных договоров или в инициативном порядке на условиях, определяемых договоренностью сторон;

- поставок продукции, выполнения работ, оказания услуг в кредит, оказания финансовой или иной помощи на условиях, определенных договоренностью сторон;

- участия в деятельности других юридических лиц путем приобретения их акций, внесения паевых взносов;

- создания совместных предприятий с иностранными юридическими лицами и гражданами, в соответствии с действующим законодательством;

- осуществления совместной деятельности с другими юридическими лицами для достижения общих целей.

Отношения участников с Обществом и между собой, регулируются законодательством РФ и Уставом ЗАО «Орелнефтепродукт».

Органами управления Общества являются:

- Общее собрание участников Общества.

- Генеральный директор.

Высшим органом управления Общества является Общее собрание участников. Один раз в год Общество проводит годовое общее собрание. Проводимые помимо годового Общие собрания участников являются внеочередными.

Единоличным исполнительным органом Общества является Генеральный директор. Генеральный директор, не являющийся участником Общества, может участвовать в Общем собрании участников с правом совещательного голоса.

Срок полномочий Генерального директора составляет 5 (пять) лет. Генеральный директор может переизбираться неограниченное число раз.

Генеральный директор руководит текущей деятельностью Общества и решает все вопросы, которые не отнесены настоящим Уставом и законом к компетенции Общего собрания участников Общества.

Генеральный директор:

- без доверенности действует от имени Общества, в том числе представляет его интересы и совершает сделки;

- выдает доверенности на право представительства от имени общества, в том числе доверенности с правом передоверия;

- издает приказы о назначении на должности работников Общества, об их переводе и увольнении, применяет меры поощрения и налагает дисциплинарные взыскания;

- рассматривает текущие и перспективные планы работ;

- обеспечивает выполнение планов деятельности Общества;

- утверждает правила, процедуры и другие внутренние документы Общества, за исключением документов, утверждение которых отнесено настоящим уставом к компетенции Общего собрания участников Общества;

- определяет организационную структуру Общества;

- обеспечивает выполнение решений Общего собрания участников;

- подготавливает материалы, проекты и предложения по вопросам, выносимым на рассмотрение Общего собрания участников;

- распоряжается имуществом Общества в пределах, установленных Общим собранием участников, настоящим уставом и действующим законодательством;

- утверждает штатные расписания Общества, филиалов и представительств Общества;

- открывает расчетный, валютный и другие счета Общества в банковских учреждениях, заключает договоры и совершает иные сделки, выдает доверенности от имени Общества;

- утверждает договорные тарифы на услуги и продукцию Общества;

- организует бухгалтерский учет и отчетность;

- представляет на утверждение Общего собрания участников годовой отчет и баланс Общества;

- принимает решения по другим вопросам, связанным с текущей деятельностью Общества.

Данный тип организационной структуры относится к линейно-функциональному типу. Он позволяет наиболее полно использовать все виды ресурсов на предприятии с целью наиболее эффективного производства конечного продукта. На каждом этапе есть свой руководитель, следящий за производством и работой организации. Все они, в свою очередь, подчиняются директору.

Данный тип организационной структуры позволяет осуществлять разделение труда, что служит одним из принципов эффективного производства.

В каждом структурном подразделении есть свой руководитель, следящий за производством и его работой.

Далее рассмотрим преимущества и недостатки организационной структуры управления ЗАО «Орелнефтепродукт».

Преимущества организационной структуры ЗАО «Орелнефтепродукт»:

– четкая система взаимных связей функций и подразделений. То есть за каждым подразделением и всеми сотрудниками данного подразделения закреплены свои четко определенные функции и задачи, за выполнение которых они несут непосредственную ответственность. Так, например, для каждого работника аппарата управления составляется своя должностная инструкция, в которой указываются квалификационные требования, а так же права и обязанности, соответствующие занимаемой должности;

– четкая система единоначалия – один руководитель сосредотачивает в своих руках руководство всей совокупностью процессов, имеющих общую цель. То есть в каждом конкретном подразделении существует один непосредственный начальник, которому подчиняются и перед которым отчитываются все остальные работники данной службы. При таком подходе к организации работы руководитель владеет всей необходимой информацией по работе подвластного ему подразделения и может принять меры по решению возникающих проблем;

– ясно выраженная ответственность. Данное преимущество вытекает из двух предыдущих, так как каждый работник обладает своими вполне определенными полномочиями и ответственностью и имеет одного непосредственного начальника;

– быстрая реакция исполнительных подразделений на прямые указания вышестоящих. Данное преимущество основано на том, что руководитель подразделения дает прямые указания конкретному работнику и может в любой момент проконтролировать ход выполнения задания.

Недостатки структуры ЗАО «Орелнефтепродукт»

– отсутствие звеньев, занимающихся вопросами стратегического планирования; в работе руководителей практически всех уровней оперативные проблемы («текучка») доминируют над стратегическими. Так как стратегическое планирование осуществляется только на уровне предприятия в целом, а в подразделениях в основном занимаются решением конкретных сиюминутных проблем;

– тенденция к волоките и перекладыванию ответственности при решении проблем, требующих участия нескольких подразделений;

– малая гибкость и приспособляемость к изменению ситуации;

– критерии эффективности и качества работы подразделений и организации в целом разные. Эффективность и качество работы некоторых отделов или подразделений невозможно определить с помощью таких показателей как объем произведенной продукции, рентабельность; т. к. эффективность функционирования в целом определяется на основе вышеперечисленных показателей, то иногда очень трудно оценить вклад конкретного отдела в повышение или понижение эффективности работы предприятия;

– тенденция к формализации оценки эффективности и качества работы подразделений приводит обычно к возникновению атмосферы страха и разобщенности;

Кроме того, весь процесс передачи указания требует значительных временных затрат, что препятствует оперативности его выполнения;

– перегрузка управленцев верхнего уровня. Так как в подчинении у каждого директора по конкретным вопросам находится большое число отделов и служб, то для контроля за их деятельностью требуется много времени, сил и знаний;