| Скачать .docx |

Реферат: Cистема ГЛОНАСС

Перспективы развития рынка услуг спутниковой связи и вещания

В.В. Ноздрин, к.э.н, Департамент космических служб МСЭ

Состояние современного рынка услуг связи и вещания характеризуется очередным этапом развития, который ознаменовался переходом на цифровые методы передачи, а также повышением требований всех категорий абонентов к предоставляемым скоростям передачи, качеству и содержанию услуг. Зачастую существующая инфраструктура не способна удовлетворять постоянно изменяющийся спрос на рынке, что приводит к совершенствованию старых и появлению новых технологий, которые оптимизируют экономические показатели реконструкции или создания сетей связи и соответствуют современным требованиям. Данные тенденции стимулируют обострение конкуренции между различными технологиями, что может привести к тому, что некоторые из них канут в прошлое (как это, например, произошло с системами сотовой связи первого поколения или ISDN). В связи с этим интересной задачей является оценка потенциала различных стандартов связи и радиовещания на среднесрочную и долгосрочную перспективу. В настоящий момент спутниковые системы играют очень важную роль в развитии рынка услуг связи и радиовещания. Мировой объем доходов, полученный от их эксплуатации в 2004 г., составил приблизительно 60 млрд долларов [1, 2]. В конце 2005 г. на геостационарной орбите находилось около 240 спутников гражданского назначения [3]. Данная статья посвящена анализу состояния и тенденций развития рынка услуг связи и радиовещания, предоставляемых с помощью спутниковых систем.

Подвижная спутниковая служба

В настоящее время в мире работает 9 систем подвижной спутниковой службы (ПСС), которые в конце 2005 г. обслуживали около 1 млн абонентов [1]. Доходы, полученные от предоставления услуг в этом же году, составили 1,7 млрд долларов.

Коммерческие проекты ПСС

Из всех многочисленных коммерческих проектов ПСС в диапазоне ниже 1 ГГц реализована одна система Orb-comm, которая включает в себя 30 негеостационарных (НГСО) спутников, обеспечивающих покрытие Земли. В связи с использованием относительно низких диапазонов частот система позволяет предоставлять на простые дешевые абонентские устройства услуги по низкоскоростной передаче данных, такие, как электронная почта, двусторонний пейджинг, услуги дистанционного контроля. Основными пользователями Orbcomm являются транспортные компании, для которых эта система обеспечивает экономически эффективное решение по осу-ществлению контроля и управления перевозки грузов.

Самым известным оператором на рынке услуг ПСС является Inmarsat. На рынке предлагается около 30 типов або-нентских устройств как переносных, так и подвижных: для сухопутного, морского и воздушного использования, обеспечивающих передачу речи, факс и передачу данных со скоростью от 600 бит/c до 64 кбит/с. Конкуренцию для Inmarsat составляют три системы ПСС, в частности Globalstar, Iridium и Thuraya. Первые две обеспечивают практически полное покрытие земной поверхности за счет использования больших группировок, соответственно состоящих из 40 и 79 НГСО спутников. Предполагается, что Thuraya должна стать глобальной в 2007 г. с запуском третьего геостационарного (ГС О) спутника, который покроет американский континент, где она сейчас недоступна. Все три системы предоставляют услуги телефонной связи и низкоскоростной передачи данных на приемные устройства, сравнимые по весу и размеру с мобильными телефонами GSM.

Самым известным оператором на рынке услуг ПСС является Inmarsat. На рынке предлагается около 30 типов або-нентских устройств как переносных, так и подвижных: для сухопутного, морского и воздушного использования, обеспечивающих передачу речи, факс и передачу данных со скоростью от 600 бит/c до 64 кбит/с. Конкуренцию для Inmarsat составляют три системы ПСС, в частности Globalstar, Iridium и Thuraya. Первые две обеспечивают практически полное покрытие земной поверхности за счет использования больших группировок, соответственно состоящих из 40 и 79 НГСО спутников. Предполагается, что Thuraya должна стать глобальной в 2007 г. с запуском третьего геостационарного (ГС О) спутника, который покроет американский континент, где она сейчас недоступна. Все три системы предоставляют услуги телефонной связи и низкоскоростной передачи данных на приемные устройства, сравнимые по весу и размеру с мобильными телефонами GSM.

Также в мире функционируют четыре региональные системы ПСС. В Северной Америке это Mobile Satellite Ventures (MVS), использующая два спутника MSAT. В 2000 г. начала работать система Asia Cellular Satellite (Индонезия) со спутником Garuda, предоставляющая услуги ПСС в Азиатском регионе. В том же году два спутника N-Star начали обслуживать абонентов морской ПСС в 200-мильной прибрежной зоне Японии. В Австралии действует аналогичная система морской ПСС Optus.

Перспективы ПСС

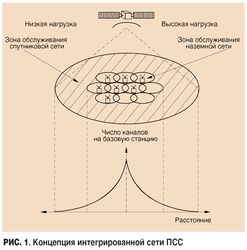

Международный союз электросвязи (МСЭ) определяет перспективы ПСС как спутниковый сегмент систем подвижной службы третьего поколения IMT-2000 (рис. 1) [4]. Спутниковые сети могут обеспечивать покрытие таких зон обслуживания, где развитие наземной сети экономически неэффективно, в частности в удаленных и сельских районах, и создавать для нее горячий резерв. Стратегия развития ПСС основана на создании так называемой Дополнительной наземной составляющей (в США - Ancillary Terrestrial component (ATC) и в Европе - Complementary Ground Component (CGC)) - это часть ПСС, включающая в себя наземные станции, имеющие фиксированное положение и используемые для улучшения доступности услуг сетей ПСС в зонах обслуживания, где спутниковые станции не могут обеспечивать требуемое качество [5]. Абонентские устройства в зоне покрытия базовых станций будут работать с наземной сетью, а при выходе из нее переключаться на работу со спутником, используя одну и ту же полосу частот, распределенную для ПСС. При этом системы ПСС должны сохранять свою функциональность и предоставлять требуемые услуги независимо от ATC. Также предполагается, что спутниковый компонент IMT-2000 будет обеспечивать фидерные линии, опорные сети и "горячий" резерв на случай аварии или перегрузки наземной сети.

Согласно прогнозу, проведенному МСЭ, к 2010 г. для обеспечения работы спутникового сегмента IMT-2000 потребуется около 70 МГц в обоих направлениях. В соответствии с Регламентом радиосвязи в качестве корневой должна использоваться полоса 1980-2010/2170-2200 МГц. В случае необходимости использования дополнительных частот администрации могут выбрать любые из частот, распределенных для ПСС в диапазоне 1-3 ГГц, в частности:

· 1525-1544/1626,5-1645,5 МГц;

· 1545-1559/1646,5-1660,5 МГц;

· 1610-1626,5/2483,5-2500 МГц;

· 2500-2520/2670-2690 МГц.

На сегодняшний день уже обозначены программы реализации концепций развития существующих систем ПСС. В декабре 2005 г. Inmarsat объявил о вводе в эксплуатацию широкополосной глобальной сети (BGAN). Система обеспечивает услуги на подвижные и переносные абонентские устройства со скоростью передачи до 432 кбит/с и будет совместима с наземными сетями подвижной связи. Globalstar, Iridium и MVS предполагают к 2012-2013 гг. полное обновление группировки. Все три компании планируют создание дополнительной наземной составляющей. Тем не менее следует учесть несколько фактов, которые могут значительно повлиять на общие заключения относительно экономической эффективности и перспектив развития ПСС:

·  услуги ПСС востребованы в основном специализированными группами абонентов, в частности морскими и авиационными компаниями, различными государственными ведомствами и спецслужбами. Например, самым крупным корпоративным пользователем системы Iridium является Министерство обороны США, двухгодовой контракт на 72 млн долларов обеспечивает безлимитное подключение 20 000 пользователей. Globalstar объявил о 300%-ном росте ежедневных подключений абонентов во время проведения спасательно-восстановительных работ после прошлогодних ураганов в США и цунами в Юго-

услуги ПСС востребованы в основном специализированными группами абонентов, в частности морскими и авиационными компаниями, различными государственными ведомствами и спецслужбами. Например, самым крупным корпоративным пользователем системы Iridium является Министерство обороны США, двухгодовой контракт на 72 млн долларов обеспечивает безлимитное подключение 20 000 пользователей. Globalstar объявил о 300%-ном росте ежедневных подключений абонентов во время проведения спасательно-восстановительных работ после прошлогодних ураганов в США и цунами в Юго-

Восточной Азии;

· Globalstar и Iridium прошли через процедуру банкротства, таким образом экономическая эффективность проектов на практике была достигнута за счет разорения инвесторов;

· технологическое развитие позволяет значительно улучшить эксплуатационные характеристики спутниковых абонентских приемников. Тем не менее в связи с необходимостью обеспечивать высокую энергетику бортовых приемников и ограниченностью используемого спектра будет экономически невыгодно или технически невозможно обеспечивать на подвижное абонентское устройство те же услуги, как и при работе с наземной сетью подвижной связи.

Вывод

Таким образом, спутниковые технологии не могут рассматриваться как реальные конкуренты наземным сетям подвижной связи. Реализация таких проектов может быть экономически оправдана только в случае государственного финансирования. Развертывание сегмента ATC на практике будет означать лишь то, что операторы наземных сетей получат возможность развивать свои сети в диапазонах, распределенных для ПСС. Системы ПСС будут продолжать играть важную роль для работы силовых ведомств и при ликвидации последствий стихийных бедствий и различных катастроф. Международный союз электросвязи, например, заключил специальное соглашение об условиях использования терминалов Thuraya для обеспечения связи при оказании помощи пострадавшим странам в таких случаях.

Коммерчески перспективным направлением в развитии ПСС может стать не речь или передача данных на абонентские приемники, а предоставление различных вещательных услуг. В этом случае будут создаваться наложенные сети для наземных сетей подвижной связи, которые могут эффективно как с точки зрения экономики, так и использования спектра, предоставлять услуги по топологии "точка - много точек". Это может включать в себя вещание звуковых и телевизионных программ и циркулярное распространение различного типа данных для всех или определенных категорий абонентов. Крупнейший английский оператор спутникового телевидения BSkyB, например, подписал соглашение с Vodafon о создании пакета SKY Mobile TV, предлагающего абонентам сетей подвижной связи получать различные вещательные программы. Аналогичный проект Unlimited Mobile TV, предполагающий создание гибридной наземно-спутниковой радиовещательной сети, начат Alcatel и SFR во Франции. Другим частным вариантом применения услуг ПСС, который сейчас исследуется в Европе, может стать предоставление всех видов услуг на групповые приемники, установленные на таких высокоскоростных транспортных средствах, как междугородние и международные поезда и автобусы.

Коммерчески перспективным направлением в развитии ПСС может стать не речь или передача данных на абонентские приемники, а предоставление различных вещательных услуг. В этом случае будут создаваться наложенные сети для наземных сетей подвижной связи, которые могут эффективно как с точки зрения экономики, так и использования спектра, предоставлять услуги по топологии "точка - много точек". Это может включать в себя вещание звуковых и телевизионных программ и циркулярное распространение различного типа данных для всех или определенных категорий абонентов. Крупнейший английский оператор спутникового телевидения BSkyB, например, подписал соглашение с Vodafon о создании пакета SKY Mobile TV, предлагающего абонентам сетей подвижной связи получать различные вещательные программы. Аналогичный проект Unlimited Mobile TV, предполагающий создание гибридной наземно-спутниковой радиовещательной сети, начат Alcatel и SFR во Франции. Другим частным вариантом применения услуг ПСС, который сейчас исследуется в Европе, может стать предоставление всех видов услуг на групповые приемники, установленные на таких высокоскоростных транспортных средствах, как междугородние и международные поезда и автобусы.

Радиовещательная спутниковая служба (звук)

Sirius Satellite Radio и XM Satellite Radio

В настоящее время в мире действует четыре спутниковые системы непосредственного звукового вещания. Две системы предоставляют услуги в США и Канаде, это Sirius Satellite Radio и ХМ Satellite Radio. Первая система использует низкоорбитальную группировку, состоящую из трех спутников, и распространяет около 130 цифровых звуковых каналов. Вторая состоит из двух геостационарных спутников, вещает около 150 каналов и осуществляет передачу информации о ситуации на дорогах, о пробках, авариях, что позволяет корректировать в режиме реального времени работу навигационных систем автомобилей. Помимо этого существует специальная подписка для абонентов сети сотовой связи, которые могут принимать 20 звуковых программ и загружать файлы в формате MP3. Обе сети используют наземные ретрансляционные сети, состоящие из маломощных наземных передатчиков для обеспечения уверенного приема в условиях городской застройки.

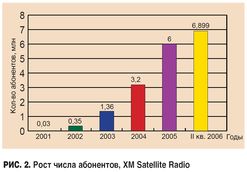

Несмотря на специфику американского рынка, темпы проникновения услуг спутникового звукового радио заслуживают особого анализа (рис. 2) [6]. Только в 2005 г. было продано 2,5 млн автомобильных приемников. Практически все дилеры крупных автомобильных компаний на американском рынке включили спутниковый радиоприемник в базовую комплектацию машин и имеют соглашения со спутниковыми операторами о включении абонентской платы в сумму погашения кредита для покупки автомобиля. С учетом того, что компании начали предоставлять услуги только в 2001 г., общее количество абонентов в США и Канаде в июне 2006 г. уже превысило 12 миллионов. Только во втором квартале 2006 г. Sirius стал обслуживать 600 000 новых абонентов. Оценка роста числа абонентов XM Satellite показала, что средний ежедневной прирост абонентов спутникового радио опережает темпы роста абонентов сотовой связи в начальные годы развития. На рынке услуг связи в США ни одна из технологий еще не имела таких высоких темпов проникновения.

Digital Multimedia Broadcasting и World Space

Совместный японско-корейский проект DMB (Digital Multimedia Broadcasting) является наиболее современным из реализованных в настоящее время в области спутникового вещания в мире. Система осуществляет передачу 11 телевизионных, 28 звуковых каналов и данных на подвижные приемники. Она основана на использовании одного ГС О спутника и наземного сегмента. Существуют два вида приемников - это модификация сотового телефона со специальным 6-дюймовым экраном и автомобильные приемники. Четвертая система спутникового радио World Space введена в эксплуатацию в 1990 г. и использует два ГСО спутника, а также предоставляет услуги в Африке и Азии. Количество абонентов незначительно, причина столь небольшого спроса - малая плотность потока мощности и, как следствие, прием на направленную антенну.

Совместный японско-корейский проект DMB (Digital Multimedia Broadcasting) является наиболее современным из реализованных в настоящее время в области спутникового вещания в мире. Система осуществляет передачу 11 телевизионных, 28 звуковых каналов и данных на подвижные приемники. Она основана на использовании одного ГС О спутника и наземного сегмента. Существуют два вида приемников - это модификация сотового телефона со специальным 6-дюймовым экраном и автомобильные приемники. Четвертая система спутникового радио World Space введена в эксплуатацию в 1990 г. и использует два ГСО спутника, а также предоставляет услуги в Африке и Азии. Количество абонентов незначительно, причина столь небольшого спроса - малая плотность потока мощности и, как следствие, прием на направленную антенну.

Вывод

Концепция развития систем спутникового радио, согласно документам МСЭ, аналогична применяемой к ПСС, то есть базируется на использовании одной и той же полосы частот как спутниковыми, так и наземными системами звукового вещания [7]. Данный подход потенциально может обеспечить улучшенную гибкость обслуживания благодаря использованию общего приемника, позволяя этим двум службам тесно координировать свое развитие, вместо того чтобы пытаться обеспечить совместное использование частот полностью независимыми службами. Все каналы, выделенные РСС для некоторой зоны обслуживания, могут использоваться для наземного радиовещания. Создание интегральной сети позволяет обеспечить экономически эффективное решение для полного и быстрого покрытия национальных территорий и массового производства простых приемников, работающих как со спутниковой, так и с наземной сетью.

Согласно Регламенту радиосвязи для развития радиовещательной спутниковой службы (звук) распределено три полосы: 1452-1492 МГц, 2310-2360 МГц и 2535-2655 МГц. Комитет по электронным средствам связи СЕРТ (ЕСС) в Европе выделил полосу 1479,5-1492 МГц, а полоса 1452-1492 МГц определена для наземного сегмента сети.

Коммерческий успех реализованных проектов обратил на себя внимание большого количества спутниковых операторов. Косвенным подтверждением этого является то, что в Бюро радиосвязи МСЭ на различных стадиях обработки находятся заявки на создание радиовещательных спутниковых сетей звукового вещания в полосе частот 1452-1492 МГц на 50 ГСО позиций от 21 администрации. В Европе, например, к настоящему времени существует четыре проекта непосредственного спутникового звукового вещания, один из которых предположительно начнет работу уже в 2007 г.

Рынок услуг цифрового звукового вещания является востребованным и может обеспечивать экономическую эффективность проектов развития спутниковых сетей. В будущем такие сети могут дополнять системы спутниковой радионавигации, подвижной связи и спутникового непосредственного телевизионного вещания. Развитие гибридной наземно-спутниковой сети цифрового звукового радиовещания может быть перспективным проектом не только с экономической, но и с социальной точки зрения, так как это позволяет в относительно короткие сроки и c высоким качеством обеспечить предоставление современных услуг на всей территории страны. Экономическая эффективность эксплуатации таких систем прежде всего связана с платежеспособностью населения и его готовностью платить за услуги звукового вещания.

Радиовещательная спутниковая служба (ТВ) и фиксированная спутниковая служба

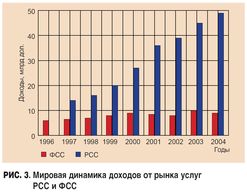

Эксплуатация и развитие данных двух служб тесно взаимосвязано, хотя востребованность на рынке их услуг и перспективы развития совершенно разные (рис. 3) [1]. В настоящее время в мире на рынке услуг радиовещательной спутниковой службы (ТВ) и фиксированной спутниковой службы (ФСС) конкурируют более 40 международных и региональных операторов, обеспечивающих общую емкость около 9000 стволов [8]. Практически половину рынка занимают две компании: Intelsat, имеющая 53 рабочих спутника, и New Skies, владеющая на орбите 45 спутниками.

Рынок РСС

Услуги РСС (ТВ) являются наиболее востребованными на рынке. Для них используется около 52% емкости всех существующих стволов. Постоянно растет спрос на использование спутниковой емкости для распределения ТВ-программ, в частности для сетей кабельного телевидения. В конце 2004 г. более 111 млн обладателей телевизоров в мире (что составляет 15,8% от их общего количества) принимали программы на домашние спутниковые антенны [9]. В некоторых развитых странах мира рынок услуг радиовещания постепенно переориентируется от кабельного ТВ к спутниковому. В США в течение 2005 г. доля рынка кабельного ТВ уменьшилась с 71,6 до 69,4%, а доля РСС ТВ увеличилась с 25,1 до 27,7%[10].

Рынок ФСС

Оборот рынка от предоставления услуг ФСС в 2005 г. составил около 9,4 млрд долларов [1]. Развитие рынка в этой сфере связано в первую очередь с предоставлением услуг на зоновых сетях на основе VSAT-технологии, число таких станций в мире в конце 2004 г. составило около 1 млн [2]. Новым направлением развития ФСС стало в 2005 г. появление на рынках услуг связи США, Канады и Юго-Восточной Азии спутниковых операторов, предлагающих широкополосный абонентский доступ. В июне 2005 г. в США уже 377 291 абонентов пользовались этими услугами [11].

Архитектура ФСС и РСС (ТВ) сетей

На рис. 4 представлен вариант архитектуры будущих ФСС и РСС (ТВ) сетей, разработанный МСЭ [12], который состоит из следующих основных сегментов:

· опорная сеть: магистральные национальные и международные многоканальные соединения, телефония и передача данных.

· распределительная сеть: сеть с топологией "точка - много точек".

· сеть доступа.

Тенденции развития наземных технологий электросвязи на магистральных линиях показывают, что снижение цен на типовое оборудование и повышение емкости волоконно-оптических линий связи и радиорелейных систем не позволит спутниковым системам увеличивать свою долю в этом сегменте. Практически все прогнозы говорят о том, что потребность в спутниковой емкости для этих услуг в ближайшем будущем будет прежней или будет снижаться, так как спутниковые системы могут лишь дополнять наземные сети, а не конкурировать с ними. Ожидается, что в 2012 г. для магистральной передачи телефонии и данных, передаваемых не в IP-протоколе, в мире будет использоваться только 22% доступных стволов [13]. Развития в этой области спутниковые операторские компании могут добиться в случае передела уже сложившегося рынка, что очень тяжело сделать в условиях существующей конкуренции.

Тенденции развития наземных технологий электросвязи на магистральных линиях показывают, что снижение цен на типовое оборудование и повышение емкости волоконно-оптических линий связи и радиорелейных систем не позволит спутниковым системам увеличивать свою долю в этом сегменте. Практически все прогнозы говорят о том, что потребность в спутниковой емкости для этих услуг в ближайшем будущем будет прежней или будет снижаться, так как спутниковые системы могут лишь дополнять наземные сети, а не конкурировать с ними. Ожидается, что в 2012 г. для магистральной передачи телефонии и данных, передаваемых не в IP-протоколе, в мире будет использоваться только 22% доступных стволов [13]. Развития в этой области спутниковые операторские компании могут добиться в случае передела уже сложившегося рынка, что очень тяжело сделать в условиях существующей конкуренции.

Наиболее важным свойством спутниковых технологий является возможность эффективного решения проблемы распространения одной и той же информации для пользователей, расположенных на большой территории. Это обуславливает благоприятные перспективы использования спутников в сетях непосредственного телевизионного вещания и распределения телевизионных программ. Рост спроса будет связан и c увеличением числа транслируемых цифровых ТВ-каналов, и с появлением таких новых форматов вещания, как телевидение высокой четкости (ТВЧ), трехмерное телевидение (3DTV) и IP-телевидение. Ожидается, что 40% из 68 млн европейских абонентов ТВЧ в 2015 г. будут получать программы со спутника [14]. Помимо общепринятых услуг широко обсуждаются перспективы использования спутниковых сетей для вещания на подвижные и фиксированные абонентские устройства не в режиме реального времени. К числу таких услуг относятся, например, обновление баз данных и программного обеспечения персональных компьютеров, периодическая загрузка в память телевизоров пакета различных программ с последующим их удалением, возможность распространения циркулярной информации различного содержания, например электронных публикаций. Это может быть вызвано не только оптимизацией экономических показателей проектов предоставления таких услуг, но и необходимостью эффективно использовать радиочастотный спектр и, что очень важно, сократить время поиска, использования и просмотра нужной информации различного типа. Следует отметить, что помимо прочего меняется и само отношение к телевидению. Будущий зритель не хочет быть пассивным потребителем видеопродукта, он хочет выбирать содержание, участвовать в голосованиях и высказывать свое мнение в теледебатах, что ведет к необходимости обеспечения интерактивности и, следовательно, требует новой емкости.

В сети доступа можно выделить два основных сегмента, которые сейчас активно развиваются - это обеспечение доступа к сети общего пользования и создание виртуальных частных сетей для предприятий и учреждений и абонентский доступ для индивидуальных абонентов. В первом случае обычными требованиями являются обеспечение симметричного подключения к сети со скоростью передачи от 2 до 155 Мбит/с. Современные спутниковые технологии обеспечивают очень эффективное решение для предоставления этой услуги на основе технологии VSAT. Это связано как со снижением цен на соответствующее наземное оборудование и простотой и надежностью эксплуатации, так и с возможностью выполнения самых высоких требований по качеству. Ряд исследований показывают, что успех развития VSAT в настоящее время зависит не от технических условий, а процедур государственного регулирования [2], в частности необходимости получения индивидуального разрешения и величины лицензионных платежей.

В сети доступа можно выделить два основных сегмента, которые сейчас активно развиваются - это обеспечение доступа к сети общего пользования и создание виртуальных частных сетей для предприятий и учреждений и абонентский доступ для индивидуальных абонентов. В первом случае обычными требованиями являются обеспечение симметричного подключения к сети со скоростью передачи от 2 до 155 Мбит/с. Современные спутниковые технологии обеспечивают очень эффективное решение для предоставления этой услуги на основе технологии VSAT. Это связано как со снижением цен на соответствующее наземное оборудование и простотой и надежностью эксплуатации, так и с возможностью выполнения самых высоких требований по качеству. Ряд исследований показывают, что успех развития VSAT в настоящее время зависит не от технических условий, а процедур государственного регулирования [2], в частности необходимости получения индивидуального разрешения и величины лицензионных платежей.

Постепенно происходит процесс перехода местных сетей к широкополосному абонентскому доступу [15]. В течение недавнего времени был разработан ряд технологий, направленных на решение данной проблемы (рис. 5). Технико-экономические исследования показали, что удельные расходы на предоставление аналогичных услуг c использованием спутника в С- и Кu-диапазонах в несколько раз выше, чем при использовании наземных систем, что прежде всего связано со стоимостью космического сегмента и абонентского оборудования (рис. 6) [16]. Снижения стоимости можно добиться за счет создания широкополосных спутников, обеспечивающих емкость не менее 20 Гбит/с в Ка-диапазоне. Это требует использования обработки на борту, повышения мощности солнечных батарей, увеличения усиления антенн за счет применения узких перенацеливаемых лучей и, наконец, использования широких полос частот. Европейское космическое агентство уверено, что в ближайшем будущем будет возможно производить спутники, обеспечивающие суммарную емкость до 120 Гбит/с.

Постепенно происходит процесс перехода местных сетей к широкополосному абонентскому доступу [15]. В течение недавнего времени был разработан ряд технологий, направленных на решение данной проблемы (рис. 5). Технико-экономические исследования показали, что удельные расходы на предоставление аналогичных услуг c использованием спутника в С- и Кu-диапазонах в несколько раз выше, чем при использовании наземных систем, что прежде всего связано со стоимостью космического сегмента и абонентского оборудования (рис. 6) [16]. Снижения стоимости можно добиться за счет создания широкополосных спутников, обеспечивающих емкость не менее 20 Гбит/с в Ка-диапазоне. Это требует использования обработки на борту, повышения мощности солнечных батарей, увеличения усиления антенн за счет применения узких перенацеливаемых лучей и, наконец, использования широких полос частот. Европейское космическое агентство уверено, что в ближайшем будущем будет возможно производить спутники, обеспечивающие суммарную емкость до 120 Гбит/с.

МCЭ принял ряд решений, создающих условия для развития систем спутниковой связи для абонентского доступа. На Всемирной конференции радиосвязи (ВКР) в 2003 г. были приняты решения о распределении для них ряда полос частот в Ка-диапазоне. Для Района 1 в направлении "космос -Земля" это 17,3-17,7; 19,7-20,2; 39,5-40; 40-40,5; 47,5-47,9; 48,2-48,54; 49,44-50,2 ГГц и в направлении "Земля - космос" - 27,5-27,82, 28,45-28,94, 29,46-30 ГГц [18]. Вопрос о новом глобальном распределении частот в Ku-диапазоне будет обсуждаться на ВКР в 2007 г. Также был одобрен международный стандарт абонентского оборудования с целью стимулирования его массового производства и определения характеристик, которые дают возможность для использования данного оборудования без индивидуального разрешения [17].

Вывод

Ряд экономических исследований показал, что спутниковые технологии являются единственно экономически рентабельным решением предоставления абонентского доступа в районах с низкой плотностью населения [19]. В том случае, когда плотность населения ниже, чем 110 чел/км2, проводные технологии не могут предложить более эффективные технико-экономические решения по обеспечению широкополосного доступа, чем радиосети. Тут конкуренцию спутникам могут составить только некоторые системы абонентского радиодоступа, как, например, WiMAX и интерактивные сети цифрового телевизионного наземного вещания. Если плотность населения ниже, чем 1,5 чел/км2, единственным окупаемым и зачастую технически реализуемым решением проблемы "последней мили" является спутник. В целом это говорит о значительных перспективах развития спутниковой связи в этом сегменте услуг, особенно для стран с низкой плотностью населения и большой территорией. Согласно прогнозам в Европе в 2014 г. будет от 2 до 5 млн абонентов спутникового широкополосного доступа, США в 2010 г - около 3 млн. [20].

Некоторые операторы спутниковой связи уже начали или в ближайшее время намереваются предлагать на рынке пакет услуг, включающий широкополосный доступ, телефонию и радиовещание. Основная стратегия развития направлена на то, чтобы по меньшей мере предоставлять его существующим абонентам спутникового телевидения, но ряд компаний имеют более агрессивные планы, намереваясь отобрать часть клиентов у операторов телефонных сетей и сетей кабельного телевидения. В Великобритании BskyB, например, уже сейчас предлагает всем подписчикам базисного пакета ТВ-программ бесплатный неограниченный доступ в Интернет со скоростью до 2 Мбит/с. К 2010 г. компания намеревается предоставлять широкополосный доступ 3 000 000 абонентам. Другим большим европейским планом, осуществляемым совместно Европейским космическим агентством и Avanti Screenmedia Group, является внедрение в 2008 г. системы HYLAS. За счет использования 8 узких лучей и 30 стволов шириной 33 МГц в Ка-диапазоне система сможет обеспечивать широкополосный доступ одновременно для 300 000 абонентов.

Заключение

1.  Проведенный анализ показывает, что в течение ближайших 10-20 лет развитие спутниковых систем гражданского назначения будет продолжаться, обеспечивая возможность предоставления современных услуг связи и радиовещания. Основной вектор развития прогрессивных спутниковых операторов - непосредственный выход на корпоративного или индивидуального абонента и предоставление универсальной услуги, то есть телефонии; широкополосный доступ к Интернету; 40-50 телевизионных и звуковых программ на основе IP-протокола. Это будет вести как к конвергенции систем различных спутниковых служб, так и к их постепенной интеграции с наземными сетями.

Проведенный анализ показывает, что в течение ближайших 10-20 лет развитие спутниковых систем гражданского назначения будет продолжаться, обеспечивая возможность предоставления современных услуг связи и радиовещания. Основной вектор развития прогрессивных спутниковых операторов - непосредственный выход на корпоративного или индивидуального абонента и предоставление универсальной услуги, то есть телефонии; широкополосный доступ к Интернету; 40-50 телевизионных и звуковых программ на основе IP-протокола. Это будет вести как к конвергенции систем различных спутниковых служб, так и к их постепенной интеграции с наземными сетями.

2. Вряд ли стоит ожидать повышения интереса на услуги подвижной спутниковой связи и фиксированной спутниковой службы на магистральных национальных и международных сетях. Спутники не могут конкурировать на этом рынке с наземными системами связи, а могут только дополнять их в качестве горячего резерва или расширения зоны обслуживания сети. Развитие и эксплуатация сети ПСС может быть экономически оправдана только в случае финансовой поддержки со стороны государства.

3. Спутниковые технологии предлагают эффективные технико-экономические решения для развертывания как распределительных вещательных сетей, так и сетей непосредственного звукового и ТВ-вещания. Переход на новые форматы вещания, увеличение числа программ, расширение набора радиовещательных услуг, необходимость обеспечения интерактивности обуславливает рост спроса на спутниковую емкость. Спутниковые системы непосредственного вещания имеют большой потенциал c точки зрения перехода на цифровые методы передачи, что связано с возможностью полного и быстрого национального покрытия, повышением эффективности использования спектра и сетевых ресурсов, отсутствием необходимости использования мощных наземных ретрансляторов. Это касается предоставления услуг как на фиксированные, так и подвижные абонентские устройства.

4. Перспективными направлениями развития фиксированной спутниковой службы является создание сетей VSAT, предоставляющих услуги связи корпоративным абонентам на зоновых и наложенных сетях. Успех внедрения таких систем в основном зависит от государственной политики в области лицензирования и управления использования спектром.

5. В странах с обширной территорией и большим количеством населения, проживающего в сельских и отдаленных районах, обеспечение как широкополосного абонентского доступа, так и других современных услуг связи с использованием спутниковой технологии является зачастую единственным экономически эффективным сценарием развития сети, что создает предпосылки для их использования в этом сегменте рынка.

6. Решение большинства задач по развитию таких современных услуг связи в России, как обеспечение универсального и широкополосного доступа, переход на цифровые форматы звукового и телевизионного вещания и полный охват им населения, невозможно без создания современной спутниковой группировки. С одной стороны, это связано с высокими технико-экономическими показателями проектов, основанных на использовании спутников для развития сетей различного назначения, а с другой -с учетом того, что большая часть населения страны проживает в сельских и отдаленных районах с низкой плотностью населения, спутниковые технологии являются эффективным, относительно быстрым по реализации и иногда единственным путем по выполнению социальных обязательств государства. Это определяет благоприятные перспективы развития данных тенденций на российском рынке услуг связи и радиовещания.

Литература

1. Satellite Industry Association. 2004 Satellite Industry Statistics. June 2005.

2. ITU-D Report. Satellite regulation in developing countries. 2005.

3. Commercial in-orbit activity. Via Satellite Magazine. July 2006.

4. Рекомендации МСЭ-Р M. 818-2,1182-1,1167,1391,1455-2.

5. Draft ECC Decision on the designation of the bands 1980-2010 and 2170-2200 MHz for use by systems in the Mobile-Satellite Service (MSS) including those supplemented by Complementary Ground Component. July 2006.

6. XM Satellite Radio.II quarter 2006 results. July 2006.

7. Рекомендации. МСЭ-Р BS.1547, BS.774, BO.789, BO.1130, Отчет МСЭ-Р BS. 2002.

8. AON Explorer. Prospects for Satellite Services in TV Market up to 2014. 2005.

9. ITU. World Telecommunications Indicators. 2005.

10. FCC. Annual Assessment of the Status of Competition in the Market for the Delivery of Video Programming. February 2006.

11. FCC, Global Insight, April 2006.

12. Рекомендация МСЭ-Р S. 1709.

13. Euroconsult. World Satellite Communication Survey. Paris, 2003.

14. Euroconsult. World Satellite Communication Market. Ten-year Outlook. Paris, 2005.

15. Ноздрин В. В. Тенденции развития широкополосных местных сетей связи. Мобильные системы. 2004. №9-10.

16. Wittig M. Digital Divide Satellite Solutions. IBC2004, Amsterdam.

17. Регламент радиосвязи, № 5.516А, B, Резолюция 143 (ВКР-03).

18. Рекомендация МСЭ-Р S. 1594.

19. Chouinard G. Bringing broadband access to rural and remote areas. ITU news, April 2006.

20. Northern Sky Research. Broadband Satellite Market Report. 2004.