| Похожие рефераты | Скачать .docx | Скачать .pdf |

Реферат: Функціонування світового ринку рибної продукції

Об’єктом дослідження виступає світовий ринок риби та рибопродуктів як важливий елемент світового господарства.

Суб'єктами дослідження виступають країни-експортери і країни-імпортери продукції ринку риби та рибопродуктів.

Розділ І. Теоретико-методологічні основи розвитку і функціонування світового ринку риби та рибопродуктів

1.1 Функціонування та розвиток світового ринку риби та рибопродуктів

На сучасному етапі суспільного розвитку значну роль для економіки кожної окремої країни і світу в цілому відіграє світове господарство, яке поєднує національні господарства, що пов'язані і взаємодіють за законами міжнародного поділу праці. МПП полягає в спеціалізації окремих країн на виробництві певних товарів та послуг і товарному обміні цими продуктами на світових ринках.

Світовий ринок – це сукупність ринків окремих країн, що пов'язані між собою товарообміном. За своєю товарно-галузевою структурою світовий ринок поділяється на:

- ринок готових виробів;

- ринок сировини та напівфабрикатів;

- ринок послуг.

Світовий ринок риби та рибопродуктів завжди був і залишається важливою складовою світової торгівлі. Стан і тенденції світового рибного господарства, починаючи з 80-х років, характеризується підсиленням конкуренції серед розвинутих у риболовному відношенні країн за право використання морських рибних ресурсів і морепродуктів. Застосування надмірних потужностей в Світовому океані при здійсненні рибальства спричинило переексплуатацію основних об’єктів промислу, що користуються підвищеним попитом на світовому ринку, і зумовило необхідність розвитку рибництва – штучного вирощування риби та морепродуктів.

Важливим елементом системи організації ринку в умовах зростаючої кількості населення є механізм ринкового збалансування попиту і пропозиції. Ринок рибних товарів значною мірою формувався стихійно, без науково обгрунтованої системи. Головним регулятором функціонування даного сегменту був ринковий механізм, який швидко адаптувався до специфіки товару та побажань споживачів. У середині 90-х років ХХ століття почали розвиватись адаптовані до умов ринку збутові стратегії країн-продуцентів, які збільшили прибутки і охарактеризували основні тенденції та напрями розвитку ринку риби та рибопродуктів [2,c.23].

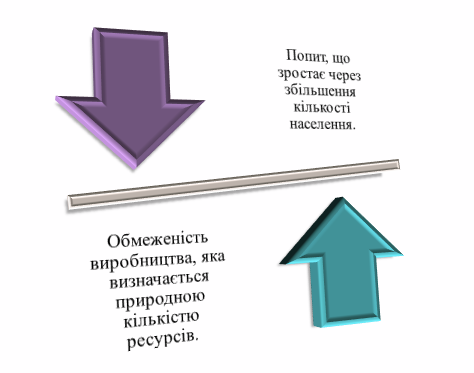

На даний момент можна говорити про тісну залежність обсягів вилову риби та рибопродуктів і кількості населення. Вцілому зараз спостерігається часткове збалансування попиту і пропозиції на ринку рибу та рибопродукти, та все ж основною проблемою залишається невідповідність потреб населення і виробництва даного виду продукції. На рисунку 1.1. зображено сучасну ситуацію на ринку риби та рибопродуктів.

Рисунок 1.1. Сучасна ситуація на ринку риби та рибопродуктів

За прогнозами експертів ООН (Організація Об’єднаних Націй), споживання риби та морепродуктів у країнах, що розвиваються, постійно збільшуватиметься і безумовно значною мірою впливатиме на структуру та вартість торговельних потоків на світовому ринку. Оскільки чисельність населення продовжує зростати значно швидшими темпами, ніж обсяги пропозиції рибної продукції на світовому ринку, остання визначатиметься і формуватиметься у відповідності до можливостей виробництва продукції рибництва внаслідок природної обмеженості ресурсів для здійснення рибальства. Для країн-експортерів даного виду продукції це створює потужні рушії для відтворення ресурсів Світового океану і розвитку альтернативних джерел виробництва продукції рибної промисловості.

На сьогоднішній день можна говорити про досить швидкий і стабільний розвиток світового ринку риби та рибопродуктів, а також про його важливість через зростаючий попит і частку у світовій торгівлі, що постійно збільшується [2,c.25].

1.2 Механізм взаємодії учасників світового ринку риби та рибопродуктів

Сучасних умовах розвитку міжнародної торгівлі ефективне функціонування ринку риби та рибопродуктів неможливе без злагодженого і відпрацьованого механізму взаємодії його учасників. Аналіз співпраці покупців і продавців у розвинених країнах є важливим елементом впровадження та вдосконалення ринкової політики.

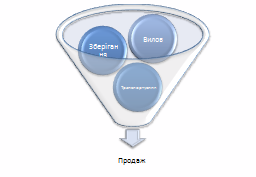

Правила організації ринку продукції рибальства та рибництва повинні враховувати розвиток і зміни в сучасній системі видобутку продукції. Метою організації ринкової взаємодії визначено забезпечення сталого управління водними ресурсами та досягнення стабільних цін на ринку, балансу між попитом і пропозицією враховуючи обсяги сировини у кількості, необхідній як кінцевим споживачам, так і переробній промисловості країн-експортерів та країн-імпортерів (рис. 1.2).

Рисунок 1.2. Організація ринкової взаємодії учасників світового ринку риби та рибопродуктів

Важливим елементом механізму взаємодії учасників ринку риби та рибопродуктів є розроблення та впровадження єдиної збутової системи [2,c.27]. Спільна політика країн-учасників щодо організації реалізації продуктів рибного промислу та аквакультури об’єднує чотири складові частини (рис. 1.3).

Рисунок 1.3. Спільна політика щодо організації ринку продуктів рибного промислу та аквакультури.

Беручи до уваги особливості здійснення рибного промислу, непередбачуваність і змінний характер виробництва, дисбаланс на ринку між попитом і пропозицією, особливості для сезонних видів промислу, то функціонування єдиної збутової стратегії країн-учасників є одним з найважливіших аспектів стабільного функціонування ринку риби та рибопродуктів.

Суть спільної політики країн-експортерів викладена в Директиві №104/2000 від 17 грудня 1999 року Про взаємодію учасників ринку продукції рибальства та рибництва. У даному документі вказано, що кожний із чотирьох етапів може бути виконаний різними країнами на основі взаємовигоди кожної зі сторін. Такий підхід значно пришвидшує збут і збільшує прибутки, крім того дана стратегія може залучати ширше коло країн до участі у збутовій системі [2,c.29].

На основі цього можна стверджувати, що механізм взаємодії учасників є важливою ланкою у стабільному функціонуванні ринку риби та рибопродуктів.

1.3 Особливості регулювання світового ринку риби та рибопродуктів

Нові тенденції в трансформуванні міжнародного економічного середовища, які характеризуються глобалізацією, лібералізацією, інтернаціоналізацією ринків, поляризацією інтересів провідних економік світу, їх високою конкуренцією визначають складність процесів, що відбуваються в міжнародній економіці. Все це зумовлює необхідність проведення наукових досліджень, спрямованих на вивчення розвитку і покращення функціонування світового ринку риби і рибопродуктів,який є одним з найперспективніших у світовому розрізі аналізу функціонування світового господарства.

Сучасний світовий ринок вимагає все більшої відкритості економіки країни і саме тому зовнішньоторговельна політика держави є специфічною сферою діяльності. Саме тому для неї характерні постійні зміни у використанні певних інструментів державного регулювання, які можуть бути викликані коливанням кон’юнктури на світових товарних ринках, політичними змінами тощо. Сучасний етап розвитку світового господарства та регулювання зовнішньоекономічної діяльності характеризується високою динамічністю, що зумовлено гострою конкуренцією та багаточисленними торгівельними війнами, а також розвитком інструментарію регулювання міжнародних потоків.

Враховуючи важливість рибної галузі в забезпеченні населення продовольством, а також необхідністю збереження та відтворення рибних запасів, питаннями рибальства і міжнародної торгівлі рибою та морепродуктами активно займається цілий ряд міжнародних організацій. Визначальна роль у цій системі належить ФАО (Продовольча і сільськогосподарська організація ООН) та СОТ (Світова організація торгівлі). Останніми роками ФАО та її відділ з регулювання торгівлі в підкомітеті з рибальства та рибництва (COFI:FT) все більше зближуються з СОТ у частині постановки та вирішення складних задач зовнішньоторговельних проблем міжнародної торгівлі рибою та морепродуктами [3,c.96].

Рибне господарство як важлива складова сільського господарства теж вимагає здійснення ефективної політики державного регулювання дозволеними методами та інструментами у відповідності до вимог міжнародних і регіональних організацій. Сучасний портфель адаптованих методів регулювання, які широко використовуються на практиці в процесі торгівлі рибою і морепродуктами та проходженні міжнародними каналами, вже має в своєму арсеналі достатню кількість інструментів регулювання, які розподілено на тарифні та нетарифні (квоти, ліцензії, імпортні податки тощо.)

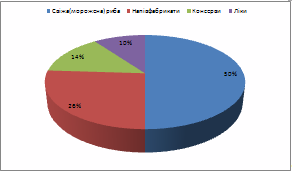

Та, як і будь-яка галузь світового ринку, ринок риби та рибопродуктів підкоряється законам попиту і пропозиції. Для деяких країн ця продукція є просто незамінною, для неї характерною є широка диверсифікація. Структуру продукції світового ринку риби та рибопродуктів можна дослідити за даними рис 1.4.

Рисунок 1.4. Структура продукції світового ринку риби та рибопродуктів.

У тому, що стосується процесів рибальства та рибництва, необхідність застосування адекватних заходів регулювання та підтримки з боку держави продиктовано появою у світовій економіці прикладів недієздатності ринкової конкуренції самостійно відрегулювати цей ринок (через прояв монополізму в результаті концентрації прав використання водних біоресурсів у великих судновласників та відсутність однакового доступу країн до ресурсів риби та морепродуктів). До того ж, рибу та морепродукти відносять до вичерпних природних ресурсів, які ринок не здатний забезпечити в необхідних обсягах, а практика вже надала багато підтверджень того, наскільки небезпечний ринковий лібералізм по відношенню до живих ресурсів. Доведено, що субсидіювання рибного господарства приводить до нуля захисний ефект від застосування протекціонізму. Проаналізувавши попередні напрацювання ФАО та врахувавши ресурси для фінансування субсидій, які використовують у сучасній економіці, їх класифікують на бюджетні, позабюджетні кошти, міжгалузеві субсидії та такі, що спрямовані на зменшення платежів за користування ресурсом [3,c.97].

Регулювання міжнародної торгівлі рибою і морепродуктами ускладнюється й тим, що рибна продукція не є предметом домовленостей Угоди про сільське господарство в рамках СОТ, і поліпшення доступу до ринку даної продукції відповідно пов’язують з прогресом у переговорах відносно доступу до ринку для несільськогосподарської продукції (NAMA). У багатьох розвинених країнах зросло усвідомлення необхідності комплексного реформування правил торгівлі продукції.

Одночасно існують підстави стверджувати, що незважаючи на наявність торговельних бар’єрів на світовому ринку риби та морепродуктів, які пропонується класифікувати на тарифні і нетарифні (адміністративні та економічні), вони є значно нижчими порівняно з традиційними ринками аграрної продукції. Так, тарифи значно нижчі, а імпортні квоти значно ліберальніші. Саме завдяки цьому міжнародна торгівля даною групою товару розвивається досить високими темпами [3,c.98].

Розділ ІІ. Тенденції та динаміка розвитку світового ринку риби та рибопродуктів

2.1 Країни-постачальники і країни-імпортери риби та рибопродуктів

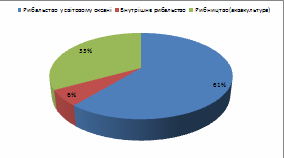

Пропозиція риби та морепродуктів на глобальному ринку формується за рахунок трьох основних ресурсів. Це рибальство у світовому океані, на яке припадає 61 % загального видобутку рибної продукції, та внутрішнє рибальство (озера й річки) в обсягах 6%, а також продукція рибництва (аквакультури), вирощуванням якої займаються як у внутрішніх водоймах, так і в спеціально облаштованих територіях уздовж морського узбережжя, що забезпечує 33% обсягів із позитивною тенденцією до збільшення. На рисунку 2.1. показана структура світової пропозиції риби та рибопродуктів.

Рисунок 2.1. Структура світової пропозиції риби та рибопродуктів.

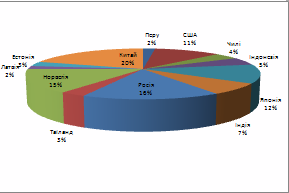

Ведення рибальства та рибництва є висококонцентрованим видом діяльності. Близько 80% загального видобутку рибної продукції забезпечують усього 20 країн, серед яких Китай виступає беззаперечним лідером. Також світовий стан пропозиції на ринку риби та морепродуктів протягом тривалого часу визначають Перу, США, Чилі, Індонезія, Японія, Індія, РФ, Таїланд, Норвегія, Латвія, Естонія. Ведення рибного господарства цими країнами зумовлено виходом до морів, наявністю розвинених портів і хорошої державно-регуляційної бази [4,c.72]. На рисунку 2.2. показано частки країн-експортерів риби та рибопродуктів на світовому ринку.

Рисунок 2.2. Частки країн-експортерів на світовому ринку риби та рибопродуктів.

Здійснення експортно-імпортних операцій на світовому ринку рибною продукцією дозволяє забезпечувати попит населення кожної окремої країни в умовах нерівності доступу до водних ресурсів. Нерівномірність споживання риби та рибопродуктів серед країн світу зумовлено більше історичними аспектами і особистими уподобання споживачів даних країн.

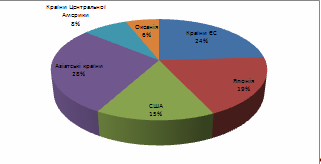

На сучасному етапі свого розвитку міжнародні потоки торгівлі рибою та морепродуктами продовжують бути направлені з тих країн, що розвиваються, до індустріальних держав. Лідерами серед країн-імпортерів вважаються: ЄС (близько 24% загальних обсягів імпорту), Японія та США, також вагомою є частка азіатських країн (решта імпорту припадає на країни Центральної Америки і Океанії. На рисунку 2.3. показано структуру імпорту риби та рибопродуктів.

Рисунок 2.3.Частки країн імпортерів на світовому ринку риби та рибопродуктів

Найбільшими світовими експортерами риби та рибопродуктів є країни, що розвиваються. Так, за даними ФАО, в 1981 р. ці країни забезпечували до 34% обсягів експорту риби та морепродуктів, 2007р. − 46%, а в 2009 році цей показник досягав 57 відсотків. Тому можна говорити про позитивні тенденції у розвитку економік цих країн і загалом про збільшення їх частки у світовому господарстві [4,c.75].

2.2 Тенденції розвитку світового ринку риби та рибопродуктів

В умовах розвитку світового ринку спостерігається збільшення споживання риби через її популярність та доступність у порівнянні з іншими видами продуктів тваринного походження, збільшення споживання делікатесних рибопродуктів та збільшення популярності промислових риб малих розмірів через їх низьку вартість [5,c.54].

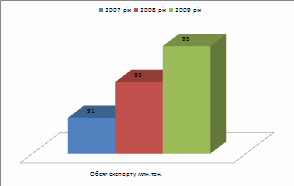

Споживання риби та рибопродуктів у світі зростає, в основному це відбувається через збільшення чисельності населення, незначна частка – через зростання споживання на душу населення. Обсяги вилову риби та рибопродуктів у 2007-2009 роках можна дослідити за даними рис 2.4.

Рисунок 2.4. Світовий обсяг вилову риби та рибопродуктів у 2007-2009 роках, (млн.тон.)

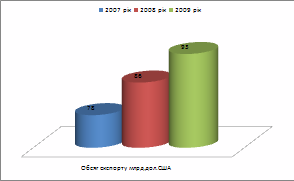

Проаналізувавши дані рис. 2.4. можна стверджувати, що стрімкими темпами зростає і ціна на рибу та рибопродукти, більшою мірою це відбувається через інфляційні процеси. Це впливає на обсяги вартісного вираження експорту і його частку у світовій торгівлі. На рисунку 2.5. зображено обсяги експорту риби та рибопродуктів у вартісному вигляді за 2007-2009 роки.

Рисунок 2.5. Обсяги світового експорту риби та рибопродуктів у 2007-2009 роках, (млрд.дол.США.)

рибопродукти зовнішня торгівля

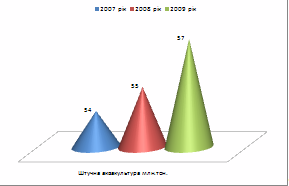

Через виснаження запасів світового океану країнами-постачальниками риби та рибопродуктів у 1995 була прийнята стратегія розвитку штучної аквакультури, таким чином риболовні країни намагалися зберегти світові запаси риби та рибопродуктів, а також забезпечити їх якісне відтворення. Відповідна домовленість була укладена країнами-експортерами риби та рибопродуктів на засіданні Генеральної Асамблеї ООН у 1996 року. Підписання угоди відбулося на основі взаємодопомоги і взаємної вигоди між країнами. Члени об’єднання країн-експортерів мають допомагати і заохочувати розвиток штучного вирощування риби та рибопродуктів на власній території, а також можуть здійснювати спільні з іншими державами програми, укладати договори,ділитися новітніми технологіями у даній сфері. Також країни можуть отримувати матеріальну і технічну допомогу від ООН чи безпосередньо від інших членів угоди [5,c.56].

Обраний курс розвитку штучного вирощування риби виправдав себе, кожного року його частку стабільно зростає, тим самим допомагає зберегти і відтворити природні запаси. Динаміка розвитку штучної аквакультури можна проаналізувати за даними рис. 2.6.

Рисунок 2.6. Обсяги штучної аквакультури у світовому господарстві, (млн.тон.)

В той час як країни, що розвиваються, але не є найменш розвинутими, постачають 65% рибопродуктів світової торгівлі, частка найменш розвинутих країн (НРК) залишається на дуже низькому рівні одного відсотка. ЄС є винятком з цієї тенденції, оскільки імпорт ЄС (напів-) переробленої риби з найменш розвинених країн з 2000 року подвоївся. Торговельні потоки між країнами, що розвиваються, але не є НРК збільшилися на 25 відсотків з 2000 року. Китай в даний час є найбільшим експортером рибної продукції та основним гравцем у рибопереробці.

Дослідження підкреслює важливість країн ЄС-27 як ведучого ринку імпорту рибної продукції у світі, після США, Японії та Китаю.

Частка країн ЄС-27 у світовому імпорті складає 30% у вартісному вираженні. Імпорт відбувається переважно з Норвегії, Китаю, Ісландії та США. Близько 10% імпорту ЄС-27 надходить з країн Африки, Карибського басейну та Тихоокеанського регіону. Японія, Швейцарія, Росія та Норвегія є основними споживачами рибних продуктів, що експортуються з ЄС-27. Експорт до Норвегії в основному складає рибне борошно для аквакультури.

Загалом можна говорити про позитивну динаміку розвитку світового ринку риби та рибопродуктів,а також про зростання частки країн, що розвиваються у даному сегменті світової торгівлі, що допомагає зростанню світового господарства [6,c.34].

2.3 Місце України на світовому ринку риби та рибопродуктів

Оцінка та розрахунок динаміки торгівлі рибою та рибопродуктами є дуже важливою задачею для нормального розвитку і функціонування цієї галузі господарства України. На сьогодні рівень вилову риби та добування рибопродуктів суднами під Державним прапором України у водах Світового океану знаходиться на рівні 147 тис. тонн, в морських водах України – 67 тис. тонн, у внутрішніх водоймах та аквакультурі - на рівні 42, 2 тис. тонн. В останнє десятиліття рівень споживання риби та морепродуктів майже досяг рівня 80-х років; такий рівень споживання забезпечується за рахунок імпорту. Урядом України переглянуто та послідовно знижено протягом 1999-2008 рр. ставки ввізного мита. Перше суттєве зниження ставок ввізного мита відбулося у 1999 році, потім ставки знижувались у період з 2005-2008 рр. під час підготовки та перемовин до вступу до СОТ [7,c.67].

Було висловлено певну стурбованість щодо субсидіювання рибного господарства деякими країнами світу, що ставить українського виробника у нерівне становище. Крім того, стримуючим фактором при здійсненні торговельних операцій залишаються нетарифні заходи регулювання – ветеринарні і санітарні бар’єри, так і швидкість змін законодавства ЄС. Деякі держави в змозі фінансувати такі зміни за рахунок уряду (бюджету), але далеко не усі держави можуть собі дозволити такі масштабні витрати.

Більшість українських підприємств потребують модернізації та впровадження системи якості та інвестування коштів у модернізацію існуючих та побудову нових сучасних потужностей, оскільки у рибного господарства України є суттєві можливості. Але на даний період часу рибне господарство нашої держави перебуває у стані дуже пасивного розвитку [7,c.68].

Характеристику динаміці рибного господарства дають різні показники. Щоб детальніше проаналізувати суть тенденції розвитку даної галузі, розрахуємо деякі з них. Для розрахунків застосуємо вихідні дані, що зображено в Додатках 1, 2, 3, 4, 5.

1. Показники динаміки темпів росту: - темпи росту експортуТр.е. = Ез.р. / Еб.р. * 100%,де Тр.е. – темпи росту експорту;Ез.р. – обсяг експорту в звітному році;Еб.р. – обсяг експорту в базисному році.

Базисний рік 2006, розрахуємо цей коефіцієнт для 2007-2009 років(тис.дол.США)

Тр.е. 2007 = 5677,7/5782,8*100%=98,2%

Тр.е. 2008 = 3673,4/5782,8*100%=63,5%

Тр.е. 2009 = 25175,6/5782,8*100%=453% - темпи росту імпорту (тис.дол.США)Тр.і. = Із.р. / Іб.р. * 100%, де Тр.і. – темпи росту імпорту; Із.р. – обсяг імпорту в звітному році; Іб.р. – обсяг імпорту в базисному році.

Тр.і. 2007 = 444451,6/361240,6*100%=123%

Тр.і. 2008 = 616966,2/ 361240,6*100%=171%

Тр.і. 2009 = 471195,7/361240,6* 100%=130% - темпи росту зовнішньоторговельного обігу(млн.грн) Тр.зт.об. = ЗТОз.р. / ЗТОб.р. * 100%, де Тр.зт.об. – темпи росту зовнішньоторговельного обігу; ЗТОз.р. – обсяг зовнішньоторговельного обігу за звітний рік; ЗТОб.р. – обсяг зовнішньоторговельного обігу за базисний рік.

Тр.зт.об. 2007 =450129,3/367023,4*100%=122,6%

Тр.зт.об. 2008 = 620639,6/367023,4*100%=169,1%

Тр.зт.об.2009=496371,3/367023,4*100%=135,2% З розрахунків видно, що рибне господарство нашої держави має досить нестійке становище: ріст показників експорту відбувається більше через інфляційні процеси у країні, ніж через реальний приріст вилову і реалізації риби та рибопродуктів.

Щодо імпорту, то він має досить стійку і постійну природу за виключенням 2008 року, коли імпорт був збільшений через зниження мит у зв’язку з перемовинами з СОТ та ЄС. Але зараз можна прогнозувати стійкі постійні тенденції у зростанні імпорту риби та рибопродуктів.

Ріст зовнішньоторговельного обороту теж залежить від мит та цін, у 2008 році мита знижувались, а ціни зростали, що і призвело до підвищення цього показника. Зараз він теж має постійне значення і стійкі тенденції [7,c.70].

2.Темпи приросту: - темпи приросту експорту Тпр.е. = Тр.е.з.р. / Тр.е.б.р. * 100%,де Тпр.е. – темпи приросту експорту; Тр.е.з.р. – темпи росту експорту за звітний рік; Тр.е.б.р. – темпи росту експорту за базисний рік.

Базисний рік 2007, розрахуємо:

Тпр.е. 2008 = 63,5%/98,2%*100% =64,7%

Тпр.е. 2009 = 453%/98,2%*100% =461,3%

- темпи приросту імпорту Тпр.і. = Тр.і.з.р. / Тр.і.б.р. * 100%, де Тпр.і. – темпи приросту імпорту; Тр.і.з.р. – темпи росту імпорту за звітний рік; Тр.і.б.р. – темпи росту імпорту за базисний рік.

Тпр.і. 2008 = 170%/123%*100% =139%

Тпр.і. 2009 = 130%/123%*100% =105,7%

- темпи приросту зовнішньоторговельного обігу Тпр.зто = Тр.зто.з.р. / Тр.зто.б.р. * 100%, де Тпр.зто – темпи приросту зовнішньоторговельного обігу; Тр.зто.з.р. – темпи зовнішньоторговельного обігу за звітний рік; Тр.зто.б.р. – темпи зовнішньоторговельного обігу за базисний рік.

Тпр.зто. 2008 =169,1%/122,6%*100%=137,9% Тпр.зто. 2009 = 135,2%/122,6%*100%=110,3%

Якщо характеризувати темпи приросту, то їх величина і динаміка прямо залежать від показників динаміки. Тому можна говорити про ті самі тенденції: переважання імпорту над експортом, зміни у структурі та розмірі мит, а також інфляційні процеси, що зумовили ріст деяких показників.

3. Сальдо торгового балансу – це різниця між вартісним обсягом експорту та імпорту товарів окремої країни, отже розрахуємо сальдо балансу для 2007-2009рр. (тис. дол. США)

СБ 2007=5677,7-444451,6 =-438773,9

СБ 2008= 3673,4-616966,6=-613293,2

СБ 2009 =25175,6-471195,7=-446020,1

Сальдо торгового балансу України протягом даного періоду постійно мало від’ємний результат. Це зумовлено нездатністю українського рибного господарства покривати потреби населення і задовольняти попит на рибу та рибопродукти. Згідно з даними вітчизняних і закордоних екпертів, при оновленні виробничої бази і розвитку рибного господарства Україні вдастся збільшити задоволення власного попиту у 2 рази, але це все одно не дасть змогу повністю звільнитися від залежності імпортних поставок [8,c.94].

4. Експорт на душу населення:Ед.н. = Ез.р. / к-сть населення,де Е д.н. – обсяг експорту на душу населення в звітному році; Ез.р. – обсяг експорту в звітному році.(тис.дол.США)

К-сть населення (тис.осіб)

Ед.н. 2007 = 5677,7/46372,7 =0,12

Ед.н. 2008 = 3673,4/46077,8 =0,080

Ед.н. 2009 = 25175,6/45859,8 =0,55

5. імпорт на душу населення: Ід.н. = Із.р. / населення,де І д.н. – обсяг імпорту на душу населення в звітному році;Із.р. – обсяг імпорту в звітному році.

Ід.н. 2007 = 444451,6/46372,7 =9,6

Ід.н. 2008 = 616966,2/46077,8 =13,4

Ід.н. 2009 = 471195,7/45859,8 =10,3

Неточність і непостійність цього показника частково залежить від кількості населення в державі, а також мит і цін. Розглядаючи даний період часу можна говорити про стійкі тенденції зниження рівня населення, водночас росту цін і неоднакових ставок мит.

Зниження кількості населення досить відчутно впливає на ці показники, тому можливі тенденції росту як експорту так і імпорту риби та рибопродуктів на душу населення.

У міжнародних зіставленнях експортна квота використовується не тільки для характеристики рівня інтенсивності зовнішньої торгівлі країни, а й з метою оцінки рівня відкритості національного господарства, участі в міжнародному розподілі праці [8,c.96].

6. Експортна квота (відношення експорту до ВВП): Ек.в. = Ез.р. / ВВП * 100%, де Ек.в. – експортна квота; Ез.р. - обсяг експорту в звітному році (тис.дол.США);

ВВП – валовий внутрішній продукт (тис.грн).

Курс валют:

2007 рік-1дол.США-5,05 грн.

2008 рік-1дол.США-5,26 грн.

2009 рік-1дол.США-7,79 грн.

Ек.в. 2007 = 5677,7/(720731000/5,05)*100%=0,00398%

Ек.в. 2008 =3673,4/(918056000/5,26)*100%=0,0021%

Ек.в. 2009 = 25175,6/(914720000/7,79)*100%=0,0214%

Використовуючи дані щодо експортної квоти країни в аналітичних цілях, слід брати до уваги такі закономірності:

- за стабільних (нормальних) умов відтворення експортна квота для кожної конкретної країни протягом певного історичного періоду зберігається більш-менш постійною;

- експортна квота тим більша, чим вище розвинуті виробничі сили країни;

- у великих країнах експортна квота, як правило, менша, ніж у малих;

- за відносно однакового рівня розвитку виробничих сил експортна квота тим більша, чим менший економічний потенціал країни;

- експортна квота країни тим вища, чим розвиненіші її виробничі сили, чим більше в її галузевій структурі виробництв з поглибленим технологічним розподілом праці, чим меншим є її економічний потенціал та забезпеченість власними природними ресурсами.

Частка риби та рибопродуктів у експорті України залишається досить малою, вона дуже тісно пов’язана з коливанням курсу валют, тому говорити про її реальне збільшення не доцільно, ріст експортної квоти зумовлений інфляційними коливаннями.

Імпортна квота, як частка імпорту у валовому внутрішньому продукті країни, характеризує також рівень залежності країни від імпорту товарів і послуг.

7. Імпортна квота: Ік.в. = Із.р. / ВВП * 100%, де Ік.в. – імпортна квота; Із.р. – обсяг імпорту в звітному році;ВВП – валовий внутрішній продукт.

Ік.в. 2007 = 444451,6/(720731000/5,05)*100%=0,311%

Ік.в. 2008 = 616966,2/(918056000/5,26)*100%=0,354%

Ік.в. 2009 = 471195,7/(914720000/7,79)*100%=0,401%

Імпорт риби та рибопродуктів України переважає експорт, тому імпортна квота має більше значення, ніж експортна. Але інфляційні коливання валютного курсу теж є причиною непостійного значення цього показника.

8. Квота зовнішньоторговельного обігу: ЗТОк.в. = ЗТОз.р. / ВВП * 100%, де ЗТОк.в. – квота зовнішньоторговельного обігу; ЗТОз.р. – обсяг зовнішньоторговельного обігу в звітному році (млн.дол.США); ВВП – валовий внутрішній продукт (млн.дол.США).

ЗТОк.в. 2007 =450129,3 /(720731000/5,05)*100% =0,315%

ЗТОк.в. 2008 = 620639,6/(918056000/5,26)*100% =0,356%

ЗТОк.в. 2009 =496371,3 /(914720000/7,79)*100% =0,423%

Цей показник має майже постійне значення, тому що ріст зовнішньоторговельного обороту збігається з темпами росту ВВП нашої держави.

9.Індекс концентрації експорту країни у світовому експорті риби та рибопродуктів. Розрахуємо його як відношення експорту риби та рибопродуктів України до частки експорту риби та рибопродуктів у світі.

КЕ=ЕУ/ЕС*100%,

ЕУ- експорт України(млн.дол.США);

ЕС- експорт світовий(млн.дол.США).

КЕ 2007 =5,6777/78000*100=0,0073%

КЕ 2008 =3,6734/86000*100=0,0043%

КЕ 2009=25,1756/93000*100%=0,027%

Як видно з результатів, цей показник дуже малий і ніяк не впливає на міжнародний ринок і на торгівлю на ньому.

10. Коефіцієнт імпортної залежності країни — відношення обсягу імпорту певного товару до обсягу його споживання в країні. Імпортну залежність можна охарактеризувати, як залежність країни від зовнішнього ринку в яких-небудь товарах або їх групах внаслідок відсутності в країні необхідних для виробництва потужностей, сировини, кваліфікованих кадрів або через причини економічного та політичного характеру.

Структурні показники розвитку міжнародної торгівлі характеризують експортні та імпортні товарні потоки за такими ознаками, як товарний склад і регіональна спрямованість.

Розрахуємо коефіцієнт імпортної залежності:

ІЗ=ОІ/ОС*100%,

ОІ – обсяг імпорту даного товару на одну особу (кг.);

ОС – обсяг споживання даного товару у країні на одну особу (кг.).

ІЗ 2007 = 13,3/16,8*100% = 79%

ІЗ 2008 = 13,6/17,2*100% = 79%

ІЗ 2009 = 13,1/17,4*100% = 75,3%

З розрахунків видно, що Україна є залежною від імпорту риби та рибопродуктів через зростаючий попит на даний товар.

11.Індекс диверсифікації експорту — це індекс відхилення товарної структури експорту країни від структури світового експорту. Використовується, як правило, для визначення розбіжностей У структурі зовнішньої торгівлі країн, експорт яких є достатньо різнобічним. Розраховується на базі абсолютного відхилення частки або іншого товару в експорті країни від його частки у світовому експорті. Для цього використовується формула:

ІД = ЧС-ЧК/2,

ЧС – частка даного товару у світовому експорті (%);

ЧК – частка даного товару у експорті країни (%)

ІД 2007 = 1,6-0,0115/2 = 0,794

ІД 2008 = 1,7-0,00548/2 = 0,847

ІД 2009 = 1,7-0,063/2 = 0,818

Значення індексу розміщують у межах: – Позитивне значення - структура експорту країни не відрізняється від світової або тієї, з якою порівнюється.

– Негативне значення - структура експорту країни дуже відрізняється від світової або тієї, з якою порівнюється [14, 15]. Середнє значення індексу диверсифікації для України в 2009 р. становило 0,75. В індустріально розвинутих країнах цей показник перебуває на рівні 0,2—0,4 (Франція — 0,252; Великобританія — 0,268; США — 0,344), а в країнах, що розвиваються, перевищує рівень 0,8—0,9 (Уганда та Гвінея — 0,96, Нігер — 0,93, Нігерія — 0,91, Судан — 0,92) [8,c.119].

Хоча індекс і характеризує кількісну відмінність товарної структури експорту країни від структури світового чи регіонального експорту, але на його підставі не можна засвідчувати, що структура експорту однієї країни краща або гірша за іншу (Додаток 1, 2, 3, 4, 5).

Недоліком даного показника є його значна залежність від кон'юнктури світових товарних ринків і насамперед від коливання цін на сировину та матеріали, що використовуються у виробництві даного товару . Навіть незначна їх зміна на окремі товари може суттєво вплинути на рівень індексу диверсифікації експорту країни, який у свою чергу впливає на стратегію ведення торгівлі країною на світовому ринку. Показники динаміки розвитку ринку риби та рибопродуктів України приведені у таблиці 2.1.

Показники динаміки розвитку ринку риби та рибопродуктів України.

Таблиця 2.1.

| № | Назва показника | Роки | ||

| 2007 рік | 2008 рік | 2009 рік | ||

| 1. | Показники динаміки темпів росту | |||

| -темпи росту експорту | 98,2% | 63,5% | 453% | |

| -темпи росту імпорту | 123% | 171% | 130% | |

| -темпи росту зовнішньоторгівельного обігу | 122,6% | 169,1% | 135,2% | |

| 2. | Темпи приросту | |||

| -темпи приросту експорту | _ | 64,7% | 461,3% | |

| -темпи приросту імпорту | _ | 139% | 105,7% | |

| -темпи приросту зовнішньоторгівельного обігу | _ | 137,9% | 110,3% | |

| 3. | Сальдо торгового балансу | - 438773,9 | - 613293,2 | - 446020,1 |

| 4. | Експорт на душу населення | 0,12 | 0,080 | 0,55 |

| 5. | Імпорт на душу населення | 9,6 | 13,4 | 10,3 |

| 6. | Експортна квота | 0,00398% | 0,0021% | 0,00214% |

| 7. | Імпортна квота | 0,311% | 0,554% | 0,401% |

| 8. | Квота зовнішньоторговельного обігу | 0,315% | 0,556% | 0,423% |

| 9. | Індекс концентрації експорту | 0,0073% | 0,0043% | 0,027% |

| 10. | Коефіцієнт імпортної залежності | 79% | 79% | 75,3% |

| 11. | Індекс диверсифікації експорту | 0,794% | 0,847% | 0,818% |

Аналіз показників дає змогу стверджувати, що рибна промисловість України має негативні тенденції. Наша держава залишається імпртозалежною, внутрішній ринок рибної продукції не може задовольнити зростаючий попит. За рахунок імпорту досягається постачання тих видів риб та рибопродуктів, до яких не мають доступу українські рибалки або обсяги їх вилову недостатні. Тому розвиток даної галузі є одним з першочерговим завданням для економіки [9,c.56].

Розділ ІІІ. Проблеми та перспективи розвитку світового ринку риби та рибопродуктів

3.1 Проблеми та перспективи розвитку світового ринку риби та рибопродуктів в сучасних умовах

Риба та рибопродукти є одним з найважливіших для світової торгівлі товарів. Вартісний обсяг торгівлі постійно зростає. Таким чином, майже 40% від загального обсягу світового виробництва рибопродуктів надходить в міжнародну торгівлю.

Загалом, традиційні бар'єри на шляху торгівлі, такі як тарифи та кількісні обмеження, були значно скорочені в рамках ГАТТ. У середньому тарифи для риби були скорочені до 4,5 відсотків для розвинених і менш ніж 20 відсотків для країн, що розвиваються [10,c.150].

Серед основних країн-імпортерів, США застосовує найнижчі тарифи, а Китай і ЄС мають тарифи в середньому близько 10 відсотків. Ці два регіони також демонструють пікові тарифи.

Тарифи ЄС на перероблені продукти, здатні конкурувати з внутрішньою продукцією ЄС, є високими, наприклад, тарифний пік на обробленого тунця складає 24 відсотки, 20 відсотків на креветку і 12 відсотків на консервовані сардини. Іншою важливою характеристикою структури тарифів ЄС є широкий спектр тарифів, що застосовуються в залежності від країни походження на основі різних пільгових режимів, які застосовуються до різних торговельних блоків.

Лише біля 5 відсотків імпорту тарифікується як «найбільш сприятлива нація». 45 відсотків імпорту відбувається згідно з угодами про вільну торгівлю. Крім того, ЄС має прозору структуру, оскільки він застосовує тарифи як адвалерні мита. У свою чергу, структура тарифів на ринках, що формуються або розвиваються, може створювати проблеми для експортерів з ЄС. Дуже високі або незв'язані тарифи застосовуються Індією і Бразилією.

Очікується, що зниження тарифів буде мати лише помірні економічні наслідки, з огляду на відносно низький рівень тарифів у даний час. Разом з тим, зниження тарифів може завдати серйозного удару певним секторам всередині і за межами ЄС там, де існують тарифні піки.

Зі зменшенням традиційних бар'єрів в торгівлі, значення нетарифних бар'єрів виросло. Великі розвинені імпортуючі країни, включаючи ЄС, створили мережу суворих норм і правил у сфері охорони здоров'я та навколишнього природного середовища (наприклад, захист зникаючих видів). Наприклад, кількість повідомлень СОТ про застосування санітарних та фітосанітарних заходів до рибної продукції подвоїлась з 2000 року.

ЄС, як правило, розглядається як лідер у розробці стандартів безпеки харчових продуктів і, відповідно, користується істотним впливом на експортні галузі в країнах, що розвиваються [10,c.156].

Зі вступом Китаю в 2001 році до СОТ, усі країни-лідери у галузі рибного господарства стали членами СОТ, за винятком Росії, яка перебуває в процесі переговорів про членство. У поточному раунді переговорів у Давосі, рибне господарство розглядається на п'яти різних рівнях:

1. доступ на ринки несільськогосподарських товарів (NAMA);

2. угода про субсидії та компенсаційні заходи (ASCM);

3. торгівля та навколишнє середовище, зокрема в тому, що стосується багатосторонніх природоохоронних угод (MEA);

4. угода про антидемпінг (ADA) і

5. генеральна угода про торгівлю послугами (ГАТС).

Крім того, прецедентне право СОТ має деякий вплив на торгівлю рибопродуктами. Згідно з нинішнім проектом модальностей NAMA до тарифів на рибу та рибні продукти буде застосовуватись так звана "Швейцарська формула" з окремими коефіцієнтами для розвинених країн та для тих, що розвиваються. Було вирішено, що країни, що розвиваються, будуть мати право вибору певної гнучкості. Поточна версія проекту фіксує коефіцієнт «вісім» для розвинених країн і 20, 22 і 25, відповідно, для країн, що розвиваються. Для Європейського союзу це буде означати максимальний тариф у вісім відсотків, в результаті чого середній тариф, вірогідно, може скласти менше трьох відсотків.

На даний час не існує жодних спеціальних положень СОТ стосовно с убсидій у рибному господарстві. Ці субсидії регулюються лише загальними правилами, викладеними в Угоді СОТ про субсидії та компенсаційні заходи (ASCM). Але створюються всі умови для надання субсидій тим країнам,які цього потребують, дані висновки можуть бути зроблені спеціальними комісіями СОТ або ООН [11,c.124].

3.2 Проблеми та перспективи залучення України до світового ринку риби та рибопродуктів

Ситуація, яка склалася в рибній галузі за останні п’ятнадцять років, призвела до зменшення вилову риби й морепродуктів у чотири рази. Кількість робочих місць скоротилась удвічі, зріс імпорт риби та інше. Тому з метою підвищення ефективності функціонування галузі Постановою Кабінету Міністрів України від 2 листопада 2006 року № 1523 утворено Державний комітет рибного господарства України. Слід зазначити, що погіршення показників діяльності рибогосподарської галузі у 2007 році відбувалося на основі її реструктуризації протягом останніх семи років. Наслідки цих дій відчутні ще й нині, що зумовлює потребу внесення змін до багатьох нормативно-правових актів стосовно ліцензійних умов, безпеки мореплавства, підтримки виробника та ін. Крім того, окремі центральні органи виконавчої влади, внаслідок бажання розширити сфери власного впливу, здійснюють систематичні спроби проведення перерозподілу державних повноважень і функцій Державного комітету рибного господарства України [11,c.132]. Основні вимоги, на які звертають увагу комісії з ЄС і представники СОТ, – це відсутність чіткої розмежованості щодо відповідальності й узгодженості дій між Міністерством охорони здоров’я України, Державним департаментом ветеринарної медицини та Держспоживстандартом України. При цьому, треба зазначити, що Держкомрибгосп, як орган державної влади в галузі рибного господарства не має повноважень щодо відповідальності за якість харчових рибних продуктів, постачання, переробки та участі інспекторів у роботі на продовольчих ринках України. Будь-які дії, що перешкоджають функціонуванню цілісного комплексу промислового рибальства, неодмінно призводять до негативних наслідків.

Протягом 2007 року, відповідно до плану роботи й затверджених заходів, здійснювались функції державного управління й контролю в межах компетенції. За період реорганізації в рибній галузі вже є можливість оцінити ефективність ужитих заходів та реформ за даний період часу. Звертає на себе увагу те, що протягом останніх років вилов риби й видобуток морепродуктів в Україні весь час зменшується на 5–10%. Але в цілому вилов риби з різних причин ще не досяг планових показників. Згідно прогнозів експертів передбачається вирішення цієї проблеми. Неабияку роль у зниженні ефективності господарської діяльності українського океанічного флоту відіграє висока вартість пального (наші судна є морально застарілими й витрачають занадто багато пального порівняно з сучасним поколінням океанічних суден). У результаті обсяги вилучення антарктичного криля зменшилися порівняно з минулим роком майже вдвічі, хоча ресурс і діяльність України в Комісії із збереження морських живих ресурсів Антарктики дає змогу збільшити обсяг вилучення криля щонайменше втричі, в свою чергу це збільшило б частку нашої держави у світовому рибному господарстві і підвищило б прибутки у цій галузі [11,c.134]. Специфічними особливостями рибної галузі є сезонний характер промислу й те, що основна чистина (майже три чверті) риби й морепродуктів добувається в межах виключних (морських) економічних зон іноземних країн та у відкритій частині Світового океану і лише 25 відсотків – у морській економічній зоні та внутрішніх водоймах України, включно з товарним рибництвом. У 2007 році безпосередньо рибним промислом у водах за межами юрисдикції України було зайнято лише 8–13 суден з 39; решта простоювала в очікуванні ремонту, екіпірування тощо. Прибережний риболовний флот, який веде промисел в Азово-Чорноморській зоні, складається зі 156 суден, які аналогічно океанським потребують істотного поліпшення технічного й технологічного оснащення з урахуванням світового досвіду й досягнень у цій сфері. Моральна застарілість українського видобувного флоту, зокрема Азово-Чорноморського басейну, призводить до зростання собівартості сировини, що вилучається, та робить її неконкурентноздатною порівняно з аналогічною сировиною інших постачальників (зокрема, це стосується чорноморського шпроту, або кільки). Цього року попит консервних виробництв на місцевий шпрот знизився до мінімального, перевага надається імпортному балтійському, який значно дешевший. Причому звинувачувати постачальників – естонські, шведські або інші підприємства країн Балтії – тут некоректно: вони завчасно з допомогою як власних державних органів, так і ЄС здійснили модернізацію та істотне оновлення флоту. За три попередні роки тільки на 10 відсотків удалося виконати завдання відповідно до Закону України "Про Національну програму будівництва суден рибопромислового флоту України на 2002-2010 роки" (за браком державної підтримки). Водночас за відповідний період з урахуванням неповної інформації підприємства галузі освоїли майже 193,8 млн. гривень або 38млн. доларів США власних і кредитних коштів, які залучені від закордонних інвесторів, зацікавлених у розвитку рибної промисловості на території України [12,c.43]. Впродовж останніх 10 років (згідно з висновками наукових установ) різко зменшилися запаси багатьох цінних видів риб – судака, чорноморського калкана, ляща та інших видів риб. У поточному році за Програмою "Відтворення водних живих ресурсів у внутрішніх водоймах та Азово-Чорноморському басейні" на проведення робіт із зариблення природних водойм загальнодержавного значення передбачено бюджетне асигнування у сумі 4 млн. гривень, однак це лише мала частина необхідних фінансів для забезпечення належного ефекту від зариблення. Останнім часом помітно зріс інтерес до культивування найцінніших об’єктів рибництва, насамперед, до представників осетроподібних (веслоноса) та лососевих (райдужної форелі). Другим за значенням традиційним напрямом в аквакультурі України є індустріальне рибництво. Нині в Україні створено десятки тепловодних рибних господарств, які працюють на підігрітій скидній воді електростанцій. Також широко використовуються водойми-охолоджувачі енергетичних установок. Для водойм-охолоджувачів раціонально культивувати теплолюбну рибу, яка швидко росте. До таких належать рослиноїдні риби (зокрема чорний амур), веслоніс, буфало, тіляпія та інші. Одним з найпотужніших резервів збільшення обсягів прісноводної риби є підвищення ефективності рибогосподарського освоєння водосховищ. Для нарощування масштабів інтродукції рекомендуються рослиноїдні риби далекосхідного комплексу (білий амур, білий і строкатий товстолобики) середньою масою 100–150 г. Разом з тим особлива увага надається відтворенню аборигенних видів риб (сом, лин, судак, щука, лящ та інші). Здійснення цих пріоритетних заходів з відтворення водних живих ресурсів хоч і має державну підтримку, але замалі обсяги бюджетного фінансування стримують їх [12,c.47].

До сфери діяльності Держкомрибгоспу належать функції з управління майном Севастопольського, Керченського, Іллічівського та Маріупольського морських рибних портів, які дещо стабілізували роботу – на 5% збільшено комплексне обслуговування суден рибопромислового флоту і на 3 відсотки збільшено перероблення вантажів. Слід зазначити, що на роботу рибних портів впливає недостатнє залучення вантажопотоків, а також тарифна політика Міністерства транспорту та зв’язку України, яка поставила Севастопольський та Керченський морські рибні порти у нерівні умови порівняно з торгівельними. Неодноразові звернення колишнього Укрдержрибгоспу до Мінтрансзв’язку щодо сприяння у наданні знижок для зазначених портів до рівня базових тарифних ставок по деяких видах вантажно-розвантажувальних робіт залишилися без уваги. Але хочеться сподіватися, що ми виправимо цю ситуацію. Важливим підрозділом галузі є органи рибоохорони, які виконують державні функції щодо охорони, відтворення, використання водних живих ресурсів та регулювання рибальства. Щорічно державними інспекторами рибоохорони викривається понад 70 тис. порушень правил рибальства, вилучається понад 50 тис. одиниць сітних знарядь лову та великої кількості незаконно виловленої риби. На превеликий жаль сучасні соціологічні негаразди нашого суспільства змушують багатьох людей порушувати Правила рибальства. Це простежується не лише статистично (у вигляді збільшення рік у рік кількості викритих порушень), а й при аналізі інформації стосовно порушників Правил рибальства – чимало затриманих осіб не має постійного працевлаштування. Основним негативним фактором, який не дає змоги здійснювати рибоохоронні заходи більш ефективно, є низький рівень матеріально-технічного забезпечення органів рибоохорони, що унеможливлює повноцінний контроль за використанням риби та інших водних живих ресурсів [12,c.49]. Організації та приватні підприємці, які ведуть промисловий лов риби, мають сучасні плавзасоби, потужні імпортні двигуни, тоді як переважна більшість територіальних органів забезпечена вітчизняною технікою (в обсягах значно менших, ніж це потрібно), що вже фізично й морально застаріла. Ці фактори призводять до того, що реальні обсяги незаконного вилученої риби майже втричі перевищують офіційні звітні дані, при цьому знищується сировинна база рибного господарства. Певні позитивні зрушення в рибному господарстві, в силу об’єктивних і суб’єктивних причин і обставин, не зумовили значного підвищення ефективності виробництва. Це викликано насамперед:

– безсистемністю й некомплексністю розв’язання завдань рибної галузі за період реформ в Україні. Нарівні з реформуванням відносин власності, запровадженням нових організаційно-правових форм господарювання не створено відповідних фінансово-економічних механізмів для обслуговування рибного сектору економіки та допомоги у його стабільному розвитку; за останні роки окреслилася стала тенденція щодо зменшення експорту рибопродукції, але в той же час зростає обсяг імпорту рибної продукції з багатьох країн світу,хоча попит можливо було б частково задовольнити своїми потужностями; – підприємства рибного господарства через важкий фінансовий стан не мають змоги замовляти нові судна й модернізувати наявні, а система кредитування в державі не дає змоги залучати кредити на економічно вигідних умовах; – не налагоджено постачання риби й морепродуктів з віддалених районів промислу на внутрішній ринок через складну структуру зв’язків з цими районами;–низькою ефективністю використання сировинних ресурсів рибогосподарських водних об’єктів Світового океану [13,c.54].

Крім того, останнім часом спостерігається зниження обсягів вселення рибопосадкового матеріалу у водні об’єкти загальнодержавного значення. Основною причиною цього є недостатнє виділення державних коштів на компенсацію витрат, пов’язаних з вирощуванням посадкового матеріалу цінних видів риб. Вважаю, що позиція Держкомрибгоспу на міжнародному рівні в тому, що стосується рибного господарства, була досить активною, але, безумовно, потребує посилення з метою залучення в рибне господарство кращих зразків як норм законодавства, так і методів підтримки держави [13,c.57].

Отже, слід зазначити, що попри сформовану неповною мірою структуру і штатну чисельність Комітету і те, що галузь у цілому перебуває в кризовому стані, вже є тенденції до позитивних зрушень у рибному господарстві. Подальша політика буде спрямована на поліпшення добробуту населення, підвищення рівня соціальних стандартів, зменшення заборгованості з виплати заробітної плати, створення сприятливих інвестиційних умов для розвитку бізнесу та збільшення експорту риби та рибопродукції на світовий ринок.

Висновки

На основі проведеного дослідження можна зробити наступні висновки, що більшість морських держав високо цінують вигоди, які дає рибна галузь суспільству та економіці держави, ці країни вже давно визначились з політикою і регулятивними факторами.

Рибопромисловий флот є важливою складовою господарської діяльності країни (в м’ясорибному балансі споживання питома вага риби становить близько 40% у білковому розрахунку) [1,c.24].

Реформування механізму державного регулювання зовнішньої торгівлі України та її лібералізації значною мірою пов’язане з міжнародним співробітництвом, насамперед набуттям членства у Світовій організації торгівлі, яка активно впливає на міжнародні обсяги імпорту та експорту аграрної продукції. Проблема регулювання торгівлі рибою та морепродуктами ускладнюється тим, що вони не є предметом домовленості Угоди про сільське господарство, і поліпшення доступу до ринку відповідно пов’язують з прогресом в переговорах щодо доступу до ринку для несільськогосподарської продукції (NAMA) [11,c.124].

Та все ж зроблені Україною кроки назустріч світовому співтовариству не достатньо впливають на вирішенні проблеми розвитку рибальства як перспективної галузі промисловості. Дані, отримані в ході дослідження підтверджують негативні тенденції, що склалися даному секторі економіки.

Уряду України треба усвідомити, що національна рибна індустрія - розвиток риболовецького флоту,порти та пов'язане з цим суднобудування - мають бути внесені у стартегічну концепцію розвитку національної економіки. Інтенсивний інформаційний обмін між рибною індустрією і державною політикою здатні забезпечити Україну сучасною господарською сиситемою світового рівня, з розвиненими транспортними каналами. Тому для подальшого розвитку рибної галузі Уряд України має перейти від пасивного спостереження до конкретних дій і зробити наступні кроки:

- оновити основні засоби виробництва, знос яких вже досяг 80%, моральне і фізичне старіння обладнання призводить до скорочення експорту і ріст імпорту;

- відрегулювати на законодавчому рівні взаємовідносини з імпортерами на користь власного виробника;

- на законодавчому рівні відрегулювати питання податкового законодавства;

- переглянути відносини по доступу України до ресурсів Світового океану та до рибної продукції в територіальних водах інших держав;

- відновити платоспроможність громадян середнього класу населення.

Функціонування світового ринку рибної продукції відбувається в умовах постійної регулюючої функції країн. Досить широко використовуються методи підтримки внутрішнього виробника – субсидії та тарифні механізми й кількісні квоти, інтервенційні механізми. Як показало дослідження, держава зобов’язана брати участь в управлінні ринку через неможливість повного поширення на цю галузь усіх принципів ринкової економіки. Тобто можна стверджувати, що дедалі виразніші тенденції глобалізації та лібералізації світової торгівлі спонукають ЄС здійснювати більш активне регулювання внутрішнього ринку. Нині досить активну участь у формуванні світових обсягів пропозиції відіграють міжнародні рибогосподарські організації (IFO), встановлюючи загально допустимі обсяги виловів на більшість видів продукції [12,c.47].

Аналіз кон’юнктури світового ринку, його виробників, імпортерів, експортерів, а також структури, дозволяє стверджувати, що на даному сегменті ринку відбуваються тенденції збільшення обсягів продукції, виробленої штучним шляхом (продукція рибництва) у загальних обсягах споживання.

Тому можна стверджувати, що у світовому розрізі рибне господарство має хороші перспективи на збільшення своєї частки у світовому господарстві.

Список використаних джерел

1. Кваша С.М. Тенденції розвитку ринку риби в Україні // Агроінком. – 2008. – №7. – С. 67.

2. Литовченко А.В. Регулювання міжнародної торгівлі рибною продукцією в рамках СОТ // Агроінком. – 2007. – №11 – С. 164.

3. Литовченко А.В. Організація ринку риби та морепродуктів у рамках СОТ // Економіка АПК. – 2008. – №4. – С. 194.

4. Калякіна Т.В. Фактори впливу на тенденції споживання рибної продукції в світі та в Україні // Вісник академії праці і соціальних відносин Федерації профспілок країни. – 2008. – №2. – С. 103.

5. Романов А.К. Узагальнені наукові підходи до регулювання економіки// Вісник Національного університету водного господарства та природокористування.- 2009. – №4. – С. 114.

6. Гармаш А.М. Торгівельно-економічна політика України у регулюванні рибного господарства при приєднанні до Світової організації торгівлі // Вісник ХНАУ ім. Докучаєва Серія "Економіка АПК і природокористування". – 2007. – №2.– С. 153.

7. Горбань Р.В. Удосконалення митної політики при здійсненні імпорту продукції групи 03 УКТ ЗЕД у процесі вступу України до СОТ // Регіональна бізнес-економіка та управління. – 2007.– №1. – С. 112.

8. Ковальчук В.В. Формування пропозиції рибної продукції на українському ринку // Вісник Харк. нац. техн. ун-ту сільського господарства: Економічні науки. – Харків: ХНТУСГ, 2007. – Вип. 52. – С. 219.

9. Рамзін Б.А. Фінансово-економічне регулювання імпорту рибо- та морепродуктів // Вісник аграрної науки. – 2007. – №6. – С.72.

10. Столяр А.Р. Роль та значення рибної галузі України в забезпеченні продовольчої безпеки країни // Аграрний форум – 2007: Матеріали міжнар. наук.-практ. конф. молодих вчених, присвяченої 30-й річниці заснування Сумського націон. аграр. університету (4-6 квітня 2007 р., м. Суми, Україна).– Суми: ВТД "Університетська книга", 2009. – Ч. 2. – С. 286.

11. Литовченко А.В. Сучасний стан тарифного регулювання імпорту рибної продукції в Україні // Матеріали міжнародного Форуму молодих вчених "Ринкова трансформація економіки: стан, проблеми, перспективи". − Х.: ХНСТГУСГ, 2007.– С. 287.

12. Буряк І.В. Ринок риби та рибопродуктів України / І.В. Буряк // Аграрна наука. – 2008. – Вип. 63. – С. 98.

13. Дакас К. Ловись, рибка, рибка велика і прибуткова / К. Дакас // Київський телеграф. – 2009. - № 34. С. 102.

14. Державний комітет статистики України : http://www.ukrstat.gov.ua

15. Національний банк України : http://www.bank.gov.ua

Додатки

Додаток 1

Товарна структура зовнішньої торгівлі за 2006 рік

| Код і назва товарів згідно з УКТЗЕД | Експорт | Імпорт | ||||

| вартість, тис.дол. США | у % до 2005 | питома вага в загальному обсязі, % | вартість, тис.дол. США | у % до 2005 | питома вага в загальному обсязі, % | |

| Всього | 38367704,4 | 112,1 | 100,0 | 45034491,1 | 124,6 | 100,0 |

| I. Живi тварини; продукти тваринного походження | 396473,4 | 54,2 | 1,0 | 649048,2 | 129,9 | 1,4 |

| 01 живi тварини | 5521,5 | 197,7 | 0,0 | 39179,7 | 91,5 | 0,1 |

| 02 м’ясо та харчові субпродукти | 33163,9 | 21,5 | 0,1 | 161342,5 | 96,9 | 0,4 |

| 03 риба i ракоподібні | 5782,8 | 60,0 | 0,0 | 361240,6 | 163,0 | 0,8 |

Товарна структура зовнішньої торгівлі за 2007 рік

| Код і назва товарів згідно з УКТЗЕД | Експорт | Імпорт | ||||

| тис.дол. США | у % до 2006р. | у % до загального обсягу | тис.дол. США | у % до 2006р. | у % до загального обсягу | |

| Усього | 49248063,6 | 128,4 | 100,0 | 60669923,0 | 134,7 | 100,0 |

| I. Живi тварини; продукти тваринного походження | 747156,0 | 188,5 | 1,5 | 771410,4 | 118,9 | 1,3 |

| 01 живi тварини | 3688,4 | 66,8 | 0,0 | 51489,9 | 131,4 | 0,1 |

| 02 м’ясо та харчові субпродукти | 105170,8 | 317,1 | 0,2 | 163930,8 | 101,6 | 0,3 |

| 03 риба i ракоподібні | 5677,7 | 98,2 | 0,0 | 444451,6 | 123,0 | 0,7 |

Товарна структура зовнішньої торгівлі за 2008 рік

| Код і назва товарів згідно з УКТЗЕД | Експорт | Імпорт | ||||

| тис.дол. США | у % до 2007р. | у % до загального обсягу | тис.дол. США | у % до 2007р. | у % до загального обсягу | |

| Усього | 66954429,8 | 135,8 | 100,0 | 85535356,4 | 141,1 | 100,0 |

| I. Живi тварини; продукти тваринного походження | 783404,3 | 104,8 | 1,2 | 1702016,2 | 220,7 | 2,0 |

| 01 живi тварини | 6540,0 | 177,3 | 0,0 | 84170,1 | 163,5 | 0,1 |

| 02 м’ясо та харчові субпродукти | 74824,6 | 71,1 | 0,1 | 843574,7 | 514,6 | 1,0 |

| 03 риба i ракопод. | 3673,4 | 64,7 | 0,0 | 616966,2 | 138,8 | 0,7 |

Товарна структура зовнішньої торгівлі за 2009 рік

| Код і назва товарів згідно з УКТЗЕД | Експорт | Імпорт | ||||

| тис.дол. США | у % до 2008р. | у % до загального обсягу | тис.дол. США | у % до 2008р. | у % до загального обсягу | |

| Усього | 39702883,3 | 59,3 | 100,0 | 45435559,2 | 53,1 | 100,0 |

| I. Живi тварини; продукти тваринного походження | 595966,8 | 76,1 | 1,5 | 1267557,1 | 74,5 | 2,8 |

| 01 живi тварини | 9571,3 | 146,4 | 0,0 | 74299,2 | 88,3 | 0,2 |

| 02 м’ясо та харчові субпродукти | 79142,0 | 105,8 | 0,2 | 568523,9 | 67,4 | 1,3 |

| 03 риба i ракоподібні | 25175,6 | 685,3 | 0,1 | 471195,7 | 76,4 | 1,0 |

Додаток 2

Валовий внутрішній продукт у 2009 році

(млн.грн.)

| І квартал | ІІ квартал | ІІІ квартал | ІV квартал | У цілому за рік | |

| Валовий внутрішній продукт у фактичних цінах |

188037 | 213690 | 251263 | 261730 | 914720 |

| Склад валового внутрішнього продукту | |||||

| 1. За виробничим методом | |||||

| Сільське господарство, мисливство, лісове господарство | 5084 | 8998 | 35719 | 15716 | 65517 |

| Добувна промисловість | 8050 | 7962 | 9236 | 10161 | 35409 |

| Переробна промисловість | 28835 | 37020 | 38996 | 40092 | 144943 |

| Виробництво та розподілення електроенергії, газу та води | 9176 | 7268 | 6395 | 8801 | 31640 |

| Будівництво | 4019 | 5564 | 5852 | 6675 | 22110 |

| Торгівля; ремонт автомобілів, побутових виробів та предметів особистого вжитку | 27012 | 29216 | 32459 | 34428 | 123115 |

| Діяльність транспорту та зв’язку | 22475 | 24117 | 26506 | 30429 | 103527 |

| Освіта | 11525 | 13358 | 10310 | 12557 | 47750 |

| Охорона здоров’я та надання соціальної допомоги | 7011 | 8277 | 7668 | 8628 | 31584 |

| Інші види економічної діяльності | 49932 | 59038 | 65882 | 67405 | 242257 |

| з них | |||||

| фінансова діяльність | 16813 | 16814 | 18231 | 20014 | 71872 |

| операції з нерухомим майном, оренда, інжиніринг та надання послуг підприємцям | 17758 | 24684 | 29200 | 28301 | 99943 |

| державне управління | 9859 | 11204 | 11679 | 12357 | 45099 |

| Оплата послуг фінансових посередників | -13845 | -12401 | -12891 | -11712 | -50849 |

| Податки на продукти | 29131 | 26323 | 25534 | 39000 | 119988 |

| Субсидії на продукти | -368 | -1050 | -403 | -450 | -2271 |

| 2. За розподільчим методом | |||||

| 2.1. Оплата праці найманих працівників | 101101 | 115127 | 117649 | 132404 | 466281 |

| 2.2. Податки за виключенням субсидій на виробництво та імпорт | 28277 | 24525 | 25282 | 38329 | 116413 |

| 2.3. Валовий прибуток, змішаний доход | 58659 | 74038 | 108332 | 90997 | 332026 |

| 3. За методом кінцевого використання | |||||

| 3.1. Кінцеві споживчі витрати | 172077 | 186890 | 195745 | 219363 | 774075 |

| в тому числі: | |||||

| домашніх господарств | 131905 | 138369 | 154333 | 165589 | 590196 |

| некомерційних організацій, що обслуговують домашні господарства | 2027 | 2071 | 2141 | 2263 | 8502 |

| сектору загального державного управління | 38145 | 46450 | 39271 | 51511 | 175377 |

| в тому числі: | |||||

| індивідуальні споживчі витрати | 25806 | 30851 | 24031 | 33293 | 113981 |

| колективні споживчі витрати | 12339 | 15599 | 15240 | 18218 | 61396 |

| 3.2. Валове нагромадження | 21966 | 28370 | 56754 | 49390 | 156480 |

| в тому числі: | |||||

| валове нагромадження основного капіталу | 32189 | 37509 | 43033 | 51791 | 164522 |

| зміна запасів матеріальних оборотних коштів | -10308 | -9319 | 13643 | -2507 | -8491 |

| придбання за виключенням вибуття цінностей | 85 | 180 | 78 | 106 | 449 |

| 3.3. Експорт товарів та послуг | 86995 | 95390 | 114962 | 126218 | 423565 |

| 3.4. Імпорт товарів та послуг | -93001 | -96960 | -116198 | -133241 | -439400 |

Валовий внутрішній продукт у 2008 році

(млн.грн.)918056

| І квартал | ІІ квартал | ІІІ квартал | ІV квартал | |

| Валовий внутрішній продукт у фактичних цінах |

191459 | 236033 | 276451 | 244113 |

| Склад валового внутрішнього продукту | ||||

| 1. За виробничим методом | ||||

| Сільське господарство, мисливство, лісове господарство | 4950 | 8748 | 35274 | 16176 |

| Добувна промисловість | 10638 | 15944 | 16812 | 10943 |

| Переробна промисловість | 35859 | 46232 | 47325 | 35319 |

| Виробництво та розподілення електроенергії, газу та води | 8388 | 6245 | 6086 | 8081 |

| Будівництво | 5750 | 7559 | 8182 | 7694 |

| Торгівля; ремонт автомобілів, побутових виробів та предметів особистого вжитку | 27964 | 32364 | 36391 | 34542 |

| Діяльність транспорту та зв’язку | 19271 | 20838 | 23136 | 23833 |

| Освіта | 8930 | 10925 | 10210 | 13455 |

| Охорона здоров’я та надання соціальної допомоги | 5655 | 7471 | 7391 | 8692 |

| Інші види економічної діяльності | 43284 | 54384 | 60731 | 69042 |

| з них | ||||

| фінансова діяльність | 13639 | 15280 | 17169 | 22895 |

| операції з нерухомим майном, оренда, інжиніринг та надання послуг підприємцям | 15529 | 21314 | 23994 | 24508 |

| державне управління | 8443 | 10927 | 11738 | 13897 |

| Оплата послуг фінансових посередників | -7244 | -8538 | -9507 | -11249 |

| Податки на продукти | 28380 | 34385 | 35208 | 28452 |

| Субсидії на продукти | -366 | -524 | -788 | -867 |

| 2. За розподільчим методом | ||||

| 2.1. Оплата праці найманих працівників | 100492 | 116441 | 121522 | 132009 |

| 2.2. Податки за виключенням субсидій на виробництво та імпорт | 27906 | 31431 | 33442 | 24003 |

| 2.3. Валовий прибуток, змішаний доход | 63061 | 88161 | 121487 | 88101 |

| 3. За методом кінцевого використання | ||||

| 3.1. Кінцеві споживчі витрати | 161565 | 182154 | 194262 | 220921 |

| в тому числі: | ||||

| домашніх господарств | 127391 | 137371 | 152998 | 164722 |

| некомерційних організацій, що обслуговують домашні господарства | 1715 | 1770 | 1825 | 1947 |

| сектору загального державного управління | 32459 | 43013 | 39439 | 54252 |

| в тому числі: | ||||

| індивідуальні споживчі витрати | 21520 | 28383 | 23230 | 32746 |

| колективні споживчі витрати | 10939 | 14630 | 16209 | 21506 |

| 3.2. Валове нагромадження | 52180 | 73039 | 94445 | 45219 |

| в тому числі: | ||||

| валове нагромадження основного капіталу | 51202 | 64760 | 72278 | 61918 |

| зміна запасів матеріальних оборотних коштів | 900 | 8209 | 22079 | -16809 |

| придбання за виключенням вибуття цінностей | 78 | 70 | 88 | 110 |

| 3.3. Експорт товарів та послуг | 88516 | 116640 | 132177 | 107526 |

| 3.4. Імпорт товарів та послуг | -110802 | -135800 | -144433 | -129553 |

Валовий внутрішній продукт у 2007 році

(млн.грн.)

| І квартал | ІІ квартал | ІІІ квартал | ІV квартал | У цілому за рік | |

Валовий внутрішній продукт у фактичних цінах |

139444 | 166869 | 199535 | 214883 | 720731 |

| квартал поточного року у відсотках до відповідного кварталу минулого року | 109,1 | 108,8 | 106,7 | 107,7 | 107,9 |

| Склад валового внутрішнього продукту | |||||

| 1. За виробничим методом | |||||

| 1.1. Випуск | 299023 | 354026 | 438791 | 473215 | 1565055 |

| 1.2. Проміжне споживання | 179613 | 208380 | 260217 | 282051 | 930261 |

| 1.3. Валова додана вартість | 119410 | 145646 | 178574 | 191164 | 634794 |

| 1.4. Податки за виключенням субсидій на продукти | 20034 | 21223 | 20961 | 23719 | 85937 |

| 2. За розподільчим методом | |||||

| 2.1. Оплата праці найманих працівників | 69078 | 82021 | 91922 | 108915 | 351936 |

| 2.2. Податки за виключенням субсидій на виробництво та імпорт | 20470 | 22041 | 21548 | 23782 | 87841 |

| 2.3. Валовий прибуток, змішаний доход | 49896 | 62807 | 86065 | 82186 | 280954 |

| 3. За методом кінцевого використання | |||||

| 3.1. Кінцеві споживчі витрати | 112494 | 130245 | 140935 | 174907 | 558581 |

| в тому числі: | |||||

| домашніх господарств | 86358 | 97184 | 108787 | 130845 | 423174 |

| некомерційних організацій, що обслуговують домашні господарства | 1668 | 1674 | 1591 | 1512 | 6445 |

| сектору загального державного управління | 24468 | 31387 | 30557 | 42550 | 128962 |

| в тому числі: | |||||

| індивідуальні споживчі витрати | 15510 | 20178 | 18404 | 25822 | 79914 |

| колективні споживчі витрати | 8958 | 11209 | 12153 | 16728 | 49048 |

| 3.2. Валове нагромадження | 35459 | 42952 | 64004 | 60903 | 203318 |

| в тому числі: | |||||

| валове нагромадження основного капіталу | 33504 | 45538 | 56188 | 63118 | 198348 |

| зміна запасів матеріальних оборотних коштів | 1877 | -2638 | 7752 | -2306 | 4685 |

| придбання за виключенням вибуття цінностей | 78 | 52 | 64 | 91 | 285 |

| 3.3. Експорт товарів та послуг | 67513 | 79664 | 88491 | 87537 | 323205 |

| 3.4. Імпорт товарів та послуг | -76022 | -85992 | -93895 | -108464 | -364373 |

Додаток 3

Світовий ринок риби та рибопродуктів у 2007-2009 роках

| 2007 | 2008 | 2009 | Зміни 2009 з | |

| 2007 | ||||

| Мільйонів тонн | % | |||

| Світовий баланс | ||||

| Світовий валовий вилов риби | 91 | 93 | 95 | 0.3 |

| Частка експорту риби та рибопродуктів у світовому експорті % | 1,6 | 1,7 | 1,7 | 0.0 |

| Вартісна оцінка експорту риби та рибопродуктів (млрд.дол. США) | 78 | 86 | 93 | 8.1 |

Додаток 4

| Офіційний курс гривні щодо іноземних валют (середній за період), (грн.) | ||||

| Назва валюти | 2006 | 2007 | 2008 | 2009 |

| 100 австралійських доларів | 380,32 | 423,29 | 443,77 | 617,14 |

| 100 австрійських шилінгів | - | - | - | - |

| 10000/100* азербайджанських манатів | 557,91 | 588,48 | 641,78 | 969,36 |

| 100 англійських фунтів стерлінгів | 929,45 | 1010,69 | 966,88 | 1219,48 |

| 1000 бельгійських франків | - | - | - | - |

| 10 білоруських рублів | 0,02 | 0,02 | 0,02 | 0,03 |

| 10000 вірменських драмів | … | … | … | … |

| 1000 грецьких драхм | - | - | - | - |

| 100 грузинських ларі | … | … | … | … |

| 100 датських крон | 84,95 | 92,85 | 103,38 | 145,95 |

| 100 доларів США | 505,00 | 505,00 | 526,72 | 779,12 |

| 100 естонських крон | 40,50 | 44,21 | 49,26 | 69,46 |

| 100 євро (до 1999 року - ЄКЮ) | 633,69 | 691,79 | 770,80 | 1086,79 |

| 100 ірландських фунтів | - | - | - | - |

| 100 ісландських крон | 7,25 | 7,90 | 5,76 | 3,75 |

| 1000 іспанських песет | - | - | - | - |

| 10000 італійських лір | - | - | - | - |

| 100 казахстанських тенге | 4,01 | 4,12 | 4,38 | 5,30 |

| 100 канадських доларів | 445,16 | 471,98 | 493,94 | 685,60 |

| 100 киргизьких сомів | … | … | … | … |

| 100 латвійських латів | 907,95 | 988,22 | 1097,17 | 1539,89 |

| 100 литовських літів | 183,56 | 200,36 | 223,24 | 314,76 |

| 100 молдовських леїв | 38,47 | 41,67 | 50,75 | 70,26 |

| 100 нідерландських гульденів | - | - | - | - |

| 100 німецьких марок | - | - | - | - |

| 100 норвезьких крон | 78,80 | 86,34 | 93,63 | 124,67 |

| 100 польських злотих | 162,77 | 183,06 | 219,19 | 252,09 |

| 100 португальських ескудо | - | - | - | - |

| 10 російських рублів | 1,86 | 1,98 | 2,11 | 2,47 |

| 100 СПЗ (до липня 2000 року СДР) | 742,83 | 772,94 | 830,84 | 1201,88 |

| 100 сінгапурських доларів | 317,81 | 335,21 | 371,64 | 536,56 |

| 100 словацьких крон | 17,04 | 20,49 | 24,68 | - |

| 10000/100** турецьких лір | 352,97 | 387,74 | 404,35 | 502,51 |

| 10000 туркменських манатів | 9,71 | 9,71 | 5,30 | 273,38 |

| 1000 угорських форинтів | 24,02 | 27,53 | 30,64 | 38,92 |

| 100 узбецьких сумів | 0,41 | 0,40 | 0,40 | 0,53 |

Додаток 5

Споживання і імпорт риби та рибопродуктів у деяких країнах світу на одну особу в 2007-2009 роках .

| Країна | 2007 | 2008 | 2009 | |||

| Споживання на особу(кг) | Імпорт на особу(кг) | Споживання на особу(кг) | Імпорт на особу(кг) | Споживання на особу(кг) | Імпорт на особу(кг) | |

| Південна Корея | 85,9 | 23,4 | 88,3 | 25,2 | 88 | 21 |

| Японія | 64,7 | 12,5 | 65,2 | 10 | 67,4 | 9,4 |

| Ісландія | 54,8 | 8,3 | 56,2 | 8,5 | 55,5 | 7,8 |

| Литва | 54,5 | 12,4 | 55,2 | 11,8 | 55,6 | 12,1 |

| Португалія | 47,8 | 22,1 | 48,4 | 23,1 | 49,1 | 21,4 |

| Норвегія | 47,4 | 2,3 | 48,2 | 3,2 | 49,5 | 2,9 |

| Іспанія | 38,1 | 13,4 | 37,6 | 11,7 | 39,2 | 12,5 |

| Китай | 25,7 | 4,3 | 26,3 | 3,9 | 28,2 | 4,2 |

| США | 22,6 | 4,5 | 26,1 | 3,8 | 25,8 | 3,5 |

| Україна | 16,8 | 13,3 | 17,2 | 13,6 | 17,4 | 13,1 |

Похожие рефераты:

Экзаменационные вопросы по курсу "Международная торговля" \укр\

Шпоры по международной экономике

Комплексний заклад ресторанного господарства

Економіка зарубіжних країн \укр\

Конкурентоспроможність продукції на зовнішньому ринку та шляхи її підвищення

Товарознавчі аспекти дослідження ринку взуття

Малый географический атлас \укр\

Стан та тенденції розвитку експортного потенціалу зернового господарства Херсонської області

Підвищення конкурентоспроможності банку на ринку банківських послуг (на матеріалах АКБ "Приватбанк")

Теоретичні основи вивчення сутності грошей