| Скачать .docx | Скачать .pdf |

Курсовая работа: Організація, управління та оцінка ефективності зовнішньоекономічних операцій підприємства в умовах світових змін попиту та пропозиції як наслідків світової фінансової кризи 2008-2010 рр

КУРСОВИЙ ПРОЕКТ

з дисципліни ”Менеджмент зовнішньоекономічної діяльності”

на тему:

Організація, управління та оцінка ефективності зовнішньоекономічних операцій підприємства в умовах світових змін попиту та пропозиції як наслідків світової фінансової кризи 2008-2010 рр.

ЗМІСТ

ВСТУП

РОЗДІЛ 1. ПІДГОТОВКА ЗОВНІШНЬОЕКОНОМІЧНИХ ОПЕРАЦІЙ

1.1. Маркетингове дослідження зовнішнього ринка

1.2. Організаційно-правові та економічні основи вибору закордонного контрагента

1.3. Пошук, вибір та встановлення контакту із закордонним партнером

1.4. Аналіз та проробка конкурентних матеріалів, складання конкурентного листа, розрахунок експортних/імпортних цін

1.5. Проробка базисних умов контракту

1.6. Проробка валютно-фінансових умов контракту

РОЗДІЛ 2. УКЛАДАННЯ ТОРГІВЕЛЬНОГО КОНТРАКТУ

РОЗДІЛ 3. ОРГАНІЗАЦІЯ КОНТРОЛЮ, ВИКОНАННЯ ТА ПРИПИНЕННЯ КОНТРАКТУ

3.1. Комерційні документи щодо виконання угоди

3.2. Митні документи та порядок їх оформлення за місцем акредитації суб’єкта зовнішньоекономічної діяльності

3.3. Контроль за виконанням контрактних зобов'язань, розгляд можливих претензій

РОЗДІЛ 4. ЕФЕКТИВНІСТЬ ЗОВНІШНЬОТОРГОВОЇ ОПЕРАЦІЇ

ВИСНОВКИ

СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ

ДОДАТКИ

ВСТУП

Зовнішньоекономічна діяльність - це діяльність суб'єктів господарської діяльності України та іноземних суб'єктів господарської діяльності, побудована на взаємовідносинах між ними, що має місце як на території України, так і за її межами.

В зв’язку з вступом у 2008 році України в СОТ та прийняттям Закону України «Про ратифікацію Протоколу про вступ України до Світової організації торгівлі» від 10 квітня 2008 року N 250-VІ, Указом Президента України від 05.08.2008 N 686/2008 "Про визнання таким, що втратив чинність, Указу Президента України від 10 лютого 1996 року N 124" режим індикативного обмеження цін в зовнішньоекономічній діяльності скасований.

Таким чином, з 15 серпня 2008 року Україна в зовнішньоекономічній діяльності вступила в нову фазу регулювання цін в ЗЕД кон’юнктурою попиту та пропозиції вільного світового торгового ринку.

Предметом курсової роботи є - дослідження зовнішньоекономічних операцій експорту товарів між українськими та французськими суб’єктами підприємницької діяльності (на прикладі експорту соняшника, відносно якого встановлювалися індикативні ціні, експортні квоти та обмежувальні ставки вивізного експортного мита) після фактичного вступу України в СОТ).

Об’єктом дослідження курсової роботи є – українське підприємство ТОВ «Заготзерно» (Межівський район, Дніпропетровської області) та зміна ефективності його експортних операції з французькою фірмою при поставці насіння соняшнику в умовах ринкових змін попиту та пропозиції на світових ринках у 2008/2009 та 2009/2010 маркетингових роках.

Мета курсової роботи – обґрунтування та підготовка складання зовнішньоекономічного експортної угоди, а також аналіз доцільності та ефективності експорту насіння соняшника із України у Францію за умовами цін 2009/2010 маркетингового року.

РОЗДІЛ 1. ПІДГОТОВКА ЗОВНІШНЬОЕКОНОМІЧНИХ ОПЕРАЦІЙ

1.1 Маркетингове дослідження зовнішнього ринка

Ситуація на ринку олії соняшникової та соняшникової олієсировини характеризується наступними основними тенденціями та характеристиками ринку [43]:

1. У 2009/2010 маркетинговому році (МР – з вересня 2009 по серпень 2010 року) врожай насіння соняшнику за попередніми даними склав 6,4 млн. тонн соняшнику при урожайності 15,2 ц/га;

2. Виробничі потужності з переробки олієсировини в Україні оцінюються у 8,3 млн. тонн на рік;

3. У сезоні 2009/2010 років виробництво олії очікується у межах 2,4 - 2,5 млн. тонн проти 2,6 млн. тонн у минулому МР (2008/2009);

4. Експорт олії соняшникової у 2009/2010 МР оцінюється близько 2 млн. тонн, або понад 80% від її виробництва;

5. Індекс внутрішніх споживчих цін на олію за 2008 рік – 98,3%, за 12 місяців 2009 року – 111,7% (в т.ч. у грудні 2009/2010 МР – 101,7%).

В табл.1.1 наведений баланс попиту і пропозиції олії соняшникової в Україні у 2009/2010 МР (тис. тон) [47]. У 2009/2010 МР виробництво насіння соняшнику склало 6,4 млн. тон, що дасть змогу повною мірою задовольнити потреби внутрішнього ринку та виробити близько 2,4-2,5 млн. тон олії. Внутрішнє споживання олій рослинних у перерахунку на рік оцінюється 14,2 кг на особу (раціональна норма 13 кг на особу на рік). Експортні можливості у поточному маркетинговому періоді оцінюються у межах 2,0-2,1 млн. тон. Питома вага України у світовому виробництві соняшнику та олії, виробленої з нього, складає близько 15%. За попередніми даними у 2008/09 маркетинговому році виробництво олії соняшникової склало 2498 тис. тон. За вересень-листопад 2009/2010 МР –964,5 тис. тон (табл.1.2) [46].

Таблиця 1.1

Баланс попиту і пропозиції олії соняшникової (1512 11) в Україні у 2009/2010 МР (тис. тон) [46]

№ п/п |

Показник | 2009/2010 МР (оцінка) | вересень-грудень 2009/2010 МР (попередні дані) |

| І | Попит на продукцію – всього | 2800 | 1095 |

| 1.1. | Внутрішнього ринку – всього | 700 | 241 |

| з нього: | |||

| 1.1.1 | фонд споживання | 650 | 221 |

| 1.1.2 | інше споживання | 50 | 20 |

| 1.2 | Зовнішнього ринку (експорт) | 2100 | 854* |

| ІІ | Пропозиція продукції – всього | 2800 | 1095 |

| 2.1. | Внутрішнього ринку - всього | 2500 | 970* |

| 2.1.1 | Власне виробництво | 2500 | 970* |

| 2.2 | Зовнішнього ринку (імпорт) | 300 | 125* |

*/інформація оперативна

Таблиця 1.2

Виробництво олії соняшникової в Україні [47]

| Маркетинговий рік (Соняшник - маркетинговий рік з 1 вересня по 31 серпня) | Обсяги в тис.тон |

| 2004/2005 МР | 1165 |

| 2005/2006 МР | 1973 |

| 2006/2007 МР | 2124 |

| 2007/2008 МР | 1784 |

| 2008/2009 МР | 2498 |

| 2009/2010 МР вересень-грудень | 964,5 |

На сьогодні Україна є одним з основних світових виробників насіння соняшнику. Виробництво соняшнику у 2008/2009 МР в усіх категоріях господарств становило 6,5 млн. тонн у вазі після доробки, у 2009/2010 за попередніми даними зібрано 6,4 млн тонн., що становить 97,5% до попереднього МР (табл.1.3).

Таблиця 1.3

Виробництво насіння соняшнику в Україні [47]

| 2003/2004 МР | 2004/2005 МР | 2005/2006 МР | 2006/2007 МР | 2007/2008 МР | 2008/2009 МР | 2009/2010 МР (попередні дані) | |

| Валовий збір у вазі після доробки, тис.тонн | 4247 | 3050,1 | 4706,1 | 5321,9 | 4174 | 6526,2 | 6310,6 |

| Урожайність, ц/га | 11,2 | 8,9 | 12,8 | 13,6 | 12,2 | 15,3 | 15,2 |

| Рівень рентабельності виробництва* , % | 64,3 | 46,3 | 24,3 | 20,7 | 75,9 | 18,4 | - |

*/ за календарний рік

Таблиця 1.4

Виробництво соняшникової олії помісячно в Україні у 2008 - 2009 рр.(тис.тон) [47]

| січ | лют | бер | кві | тра | чер | лип | сер | Вер | жов | лис | гру | січ - гру | ||

2008 |

Олія соняшникова нерафінована | 206,1 | 171,9 | 170,3 | 125,7 | 110,7 | 91,2 | 115,5 | 80,3 | 103,0 | 201,3 | 211,6 | 231,6 | 1819,2 |

| Олія соняшникова рафінована та її фракції | 41,5 | 42,3 | 46,1 | 42,6 | 40,7 | 38,5 | 54,5 | 46,2 | 50,3 | 59 | 52,3 | 54,6 | 574,1 | |

| Рафінована фасована олія* | 25,7 | 26,4 | 30 | 27,3 | 27 | 17,9 | 30,1 | 30,7 | 29 | 30,8 | 27,2 | 23,7 | 325,8 | |

2009 |

Олія соняшникова нерафінована | 237 | 216 | 243,3 | 238,6 | 242,7 | 219,6 | 209,4 | 144,4 | 140,4 | 274,4 | 269,7 | 282,3 | 2717,8 |

| Олія соняшникова рафінована та її фракції | 36,7 | 42,2 | 53,7 | 42,9 | 38,9 | 41,0 | 43,9 | 44,4 | 45,3 | 58,5 | 53,1 | 56,1 | 556,7 | |

| Рафінована фасована олія* | 14,4 | 20,4 | 23,9 | 18,8 | 13,1 | 18,6 | 23,4 | 18,4 | 18,4 | 31,2 | 23,8 | 24,1 | 248,5 |

*/дані по фасованій олії наведені тільки по підприємствах асоціації “Укроліяпром” через відсутність даних Держкомстату

Соняшник - маркетинговий рік з 1 вересня по 31 серпня.

Довідково: за даними Держконтрольсільгосппроду станом на 01.01.2010 на зберіганні у суб'єктів господарювання було 4,9 млн. тонн насіння олійних культур, в тому числі насіння соняшнику 4,1 млн. тонн.

Під впливом сприятливої кон'юнктури світового ринку за попередніми даними у 2008/2009 МР експорт насіння соняшника пожвавився і склав 767 тис. тонн, що у 10 разів більше проти 2007/2008 МР [47].

Довідково: з 1 січня 2009 року вивізне мито на насіння соняшнику становило 13%, з 1 січня 2010 року вивізне експортне мито на насіння соняшнику становить 12 % [43].

Україна посідає провідне місце на світовому ринку з продажу олії соняшникової. При цьому 90% від загального експорту складає олія неочищена. За попередніми даними у 2008/2009 МР експортовано 2099 тис. тонн олії соняшникової, що на 57% більше проти відповідного періоду минулого року.

Найбільшими імпортерами нерафінованої олії у 2008/09 МР стала Індія – 25% від обсягів загального експорту з України, Туреччина – 13%, Єгипет – 8,3%. Серед країн ЄС: Франція – 5,7%, Італія – 5,2%, Нідерланди – 4,6%, Іспанія – 4,5% від обсягів загального експорту з України [43].

Основними компаніями-експортерами олії є: “Каргілл”, “Олсідз-Україна” (ВАТ “Кіровоградолія”), “Кернел-Трейд” (ЗАТ “Полтавський ОЕЗ”, ЗАТ “Приколотнянський ОЕЗ”, ВАТ “Вовчанський ОЕЗ”) , “Сантрейд” (ЗАТ “Дніпропетровський ОЕЗ”), ЗАТ “Пологівський ОЕЗ”, “Миронівський хлібопродукт” , ПГ “Віойл” (ЗАТ “Вінницький ОЖК”, ВАТ “Чернівецький ОЖК”) [46].

Імпорт олій рослинних, в основному представлений тропічними оліями, сфера використання яких у виробництві продуктів харчування в Україні останнім часом розширюється за 2008/2009 МР імпортовано – 286 тис. тонн (у 2007/2008 МР – 471 тис. тонн) [47].

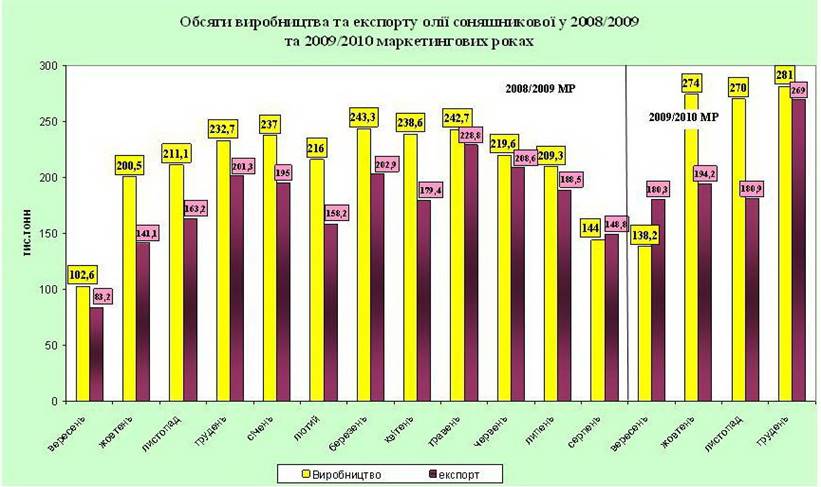

Рис.1.1 Обсяги щомісячного виробництва та експорту соняшникової олії з України у 2008/2009 та 2009/2010 МР (тис.тон) [47]

Постійне зростання вітчизняних потужностей по переробці насіння олійних культур в Україні створює конкурентне середовище та сприятливу цінову ситуацію як для сільгосптоваровиробників, так і для переробників. Внаслідок цього, а також, враховуючи ситуацію на світовому ринку, на початку сезону 2009/2010 МР не відбулося різкого зниження закупівельних цін на насіння соняшнику, як це відбулось на початку 2008/2009 МР.

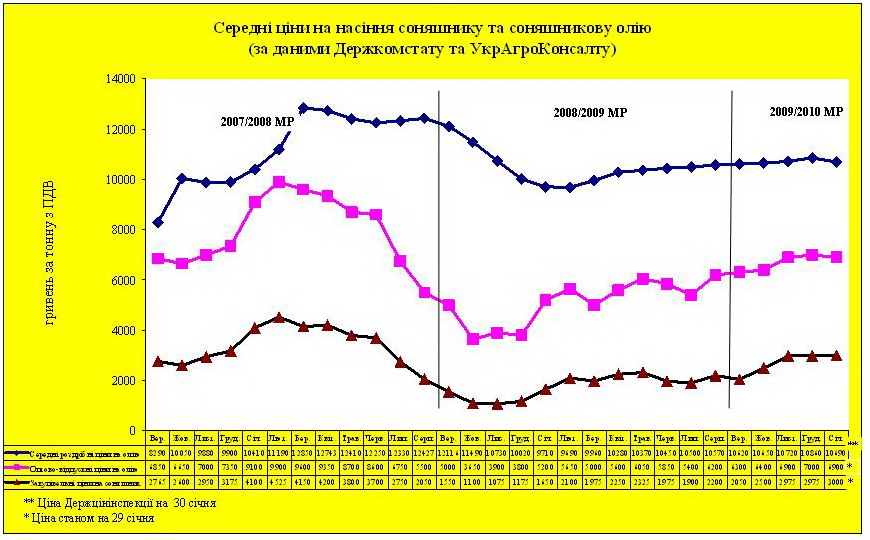

За даними УкрАгроКонсалту ціна на соняшник у 2009/2010 МР станом на 29.01.10 становила 3000 грн./тонну проти 1650 грн./тонну у відповідному періоді минулого 2008/2009 маркетингового року, на олію у 2009/2010 МР –6900 грн./тонну проти 5200 грн./тонну у минулому 2008/2009 МР [47].

На внутрішньому споживчому ринку України у 2009/2010 МР відбувається незначне підвищення цін на олію, індекс споживчих цін на олію у грудні 2009 року склав 101,7%. Ціна олії соняшникової у грудні 2009 р. за даними Держкомстату склала 10,86 грн. за літр. За даними Держцінінспекції ціна на олію соняшникову станом на 30 січня 2010 р. становить 10,69 грн. за літр.

Відповідно до постанови Кабінету Міністрів України від 25.12.1996 № 1548, із змінами та доповненнями, Раді Міністрів Автономної Республіки Крим, обласним, Київській і Севастопольській міським державним адміністраціям надано повноваження регулювати (встановлювати) [46]:

- декларування змін оптово–відпускних цін на олію соняшникову;

- граничні рівні торговельних (постачальницько-збутових) надбавок до оптової ціни виробника (митної вартості) на олію не вище 15 відсотків, без врахування витрат з їх транспортування у міжміському сполученні.

Повноваження щодо встановлення граничних рівнів торговельних надбавок та оптово-відпускних цін шляхом декларування їх зміни використані в усіх регіонах.

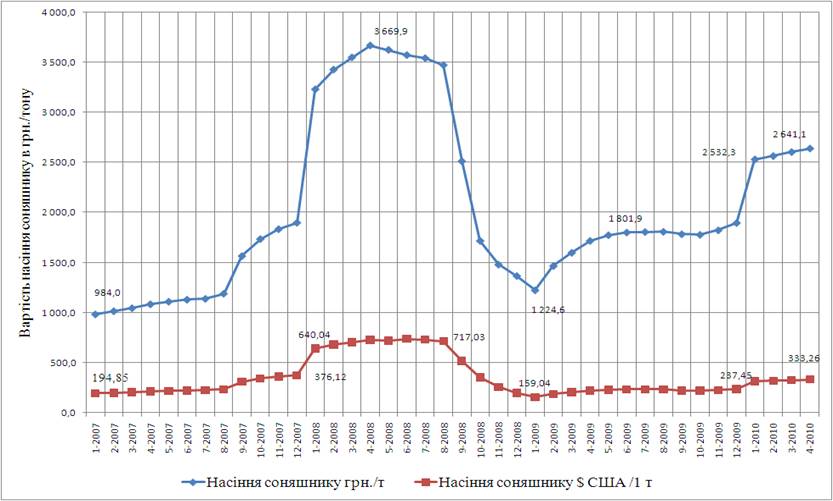

Рис.1.2 Середні ціни на насіння соняшнику та соняшникову олію у 2007 – 2010 рр. (ціни закупівельні на насіння соняшнику у господарствах, ціни оптово-отпускні заводів на олію, ціни роздрібні в торгівлі України на олію) [46]

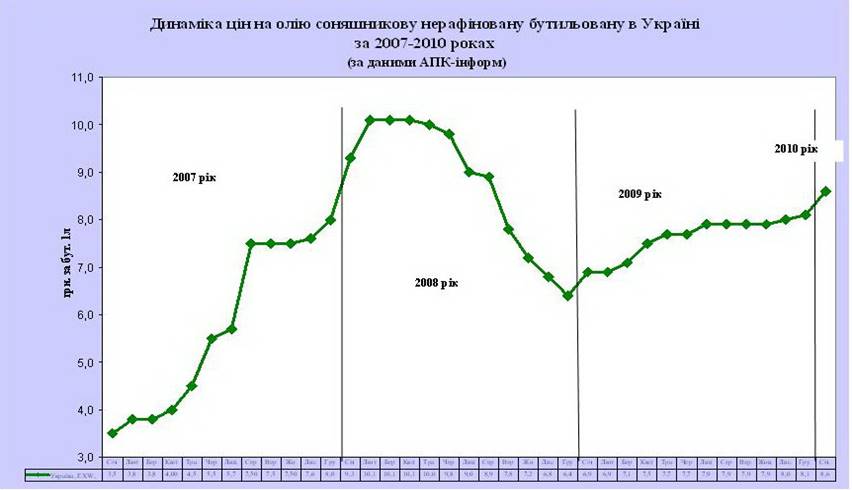

Рис.1.3 Динаміка цін внутрішнього ринку України на упаковану в 1л ПЕТ-пляшки нерафіновану сонящникову олію у 2007 – 2010 рр. [46]

За січневими оцінками Мінсільгоспу США загальний обсяг виробництва олійного насіння у світі в 2008/2009 маркетинговому році становитиме 395,17 млн. тонн, що на 3,38 млн. тонн більше проти показника 2007/2008 МР. При цьому очікується, що залишки олієнасіння на кінець 2008/2009 маркетингового року становитимуть 55,61 млн. тонн, що менше на 9,8 % проти 2007/2008 маркетингового року [44].

За прогнозом у 2009/2010 МР очікується збільшення обсягів виробництва олієнасіння до 431,6 млн. тонн.

Згідно прогнозу агентства OіlWorld, світове виробництво соняшникової олії у 2009/2010 МР складе 12,1 млн.тонн, що на 0,6 млн.тонн нижче ніж у поточному сезоні [44].

Прогнозується зміна цінової ситуації на європейському ринку олії соняшникової в зв’язку із зменшенням об’єму олієсировини. Скорочення об’ємів виробництва олійних очікують в Аргентині, Іспанії, Росії і Румунії. Аналітики стверджують, що в зв’язку зі зниженням виробництва соняшнику в найближчі місяці можна очікувати ріст цін. При цьому найвищий ріст світових цін на соняшник і соняшникову олію очікують в період з січня по серпень 2010 року.

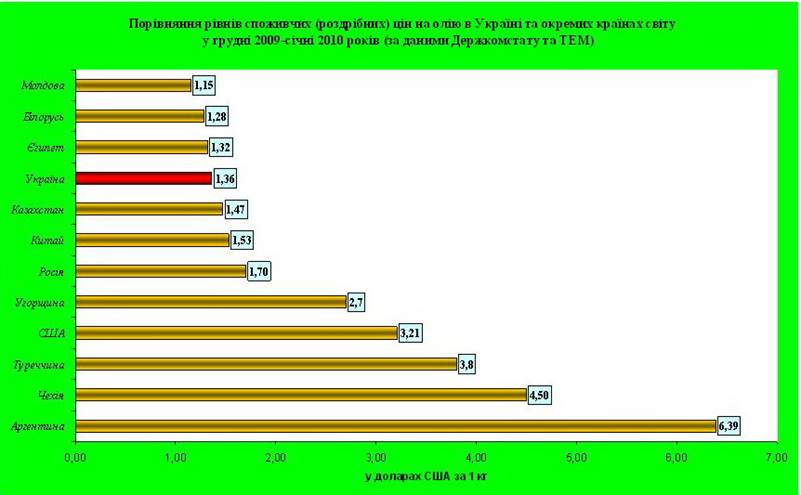

Порівняльний аналіз рівнів роздрібних цін на олію соняшникову, які склалися в Україні та інших країнах світу у грудні 2009 – січні 2010 років свідчить, що в основному, вітчизняна ціна є нижчою, ніж в досліджуваних країнах СНД, Євросоюзу, Америки та Азії, тобто експорт соняшникової олії з України є доцільним і повинен приносити прибуток [47].

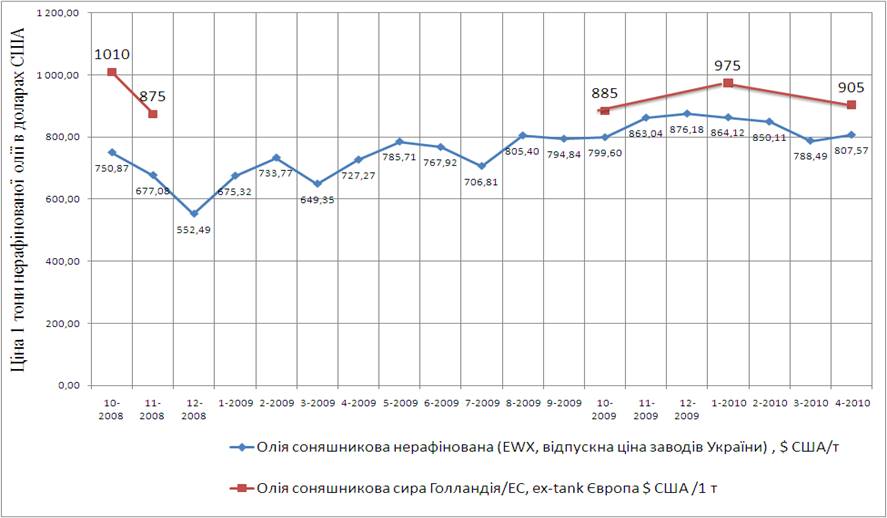

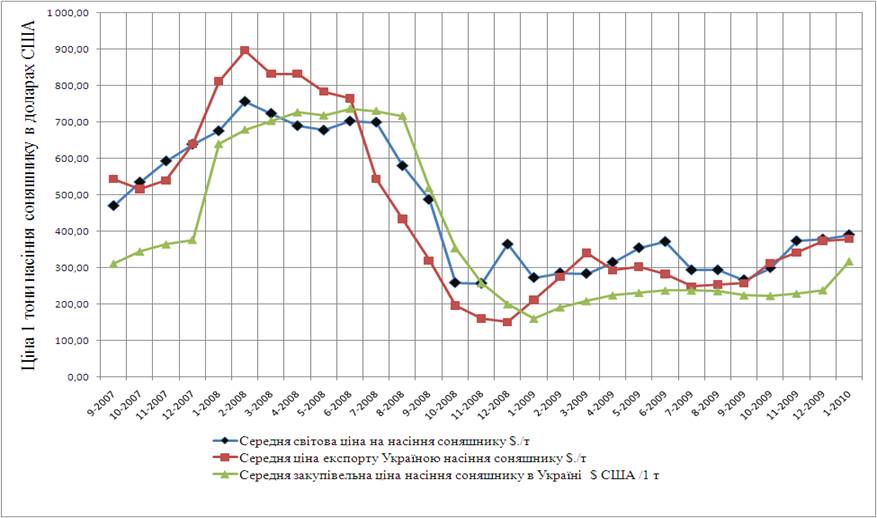

Рис.1.4 Динаміка цін на олію соняшникову нерафіновану на внутрішньому ринку України та на зовнішніх світових ринках (в доларах США за 1 тону) у 2008 -2010 рр.

Рис.1.5. Порівняння роздрібних цін в доларах США на 1 л соняшникової олії в Україні та інших країнах світу [46]

Рис.1.6. Порівняння світових та внутрішніх цін України на насіння соняшнику у 2007 - 2010 рр.

1.2 Організаційно-правові та економічні основи вибору закордонного контрагента

При експортно-імпортних операціях між Францією(членом ЄС та СОТ) та Україною(членом СОТ, «третя країна» для ЄС) ставки ввізного та вивізного мита встановлюються тільки за правилами СОТ [28].

В Франції митне регулювання експорту (вивізне мито) та імпорту (ввізне мито) на насіння соняшника встановлене у 2010 році на рівні [45]:

- для країн-виробників та споживачів митного союзу ЄС – 0%;

- вивізне мито і інші країни світу - 0%;

- ввізне мито для виробників –інших країн світу - 5%;

В Франції митне регулювання експорту (вивізне мито) та імпорту (ввізне мито) на соняшникову олію (харчова) встановлене у 2010 році на рівні [45]:

- для країн- виробників та споживачів митного союзу ЄС – 0%;

- вивізне мито в інші країни світу - 0%;

- ввізне мито для виробників –інших країн світу - 17%;

В Україні митне регулювання експорту (вивізне мито) та імпорту (ввізне мито) на насіння соняшника встановлене у 2010 році на рівні [4]:

- вивізне мито - 12%; - ввізне мито - 10%;

В Україні митне регулювання експорту (вивізне мито) та імпорту (ввізне мито) на соняшникову олію (харчова) встановлене у 2010 році на рівні [4]:

- вивізне мито - 0%; - ввізне мито - 20%;

Аналіз наведених даних показує, що Франція захищає внутрішній ринок від імпорту олії та надає пільги по імпорту насіння соняшнику, Україна захищає внутрішній ринок від імпорту олії та також від надмірного експорту насіння соняшнику.

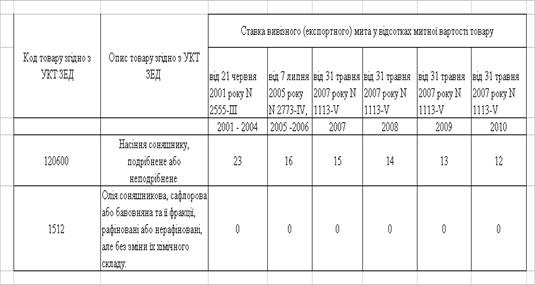

В табл.1.5 наведена динаміка зниження ставок вивізного (експортного) мита на насіння соняшника та соняшникову олію в Україні, здійснена на виконання угод по вступу в СОТ [41].

Таблиця 1.5

Динаміка зниження ставок вивізного мита на насіння соняшника та соняшникову олію з України згідно угоди СОТ [41]

1.3 Пошук, вибір та встановлення контакту із закордонним партнером

Як показує проведений аналіз експортно-імпортних операцій між Україною та Францією по насінню соняшнику та соняшниковій олії (рис.1.7 – 1.13) – по цих товарах між країнами механізми митно-тарифного регулювання відповідають процесу інтенсифікації міжнародної економічної діяльності.

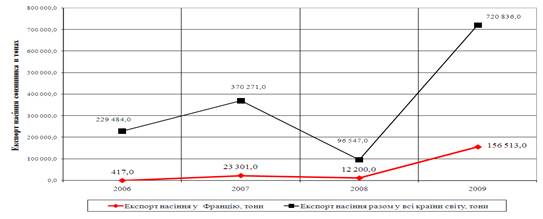

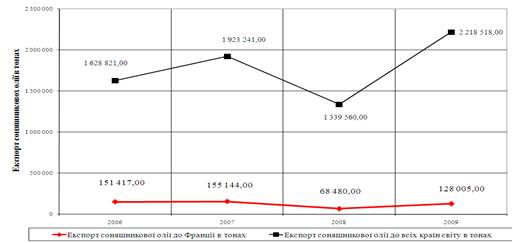

Рис.1.7. Динаміка обсягів експорту насіння соняшнику з України у Францію

Рис.1.8. Динаміка обсягів експорту соняшникової олії з України у Францію

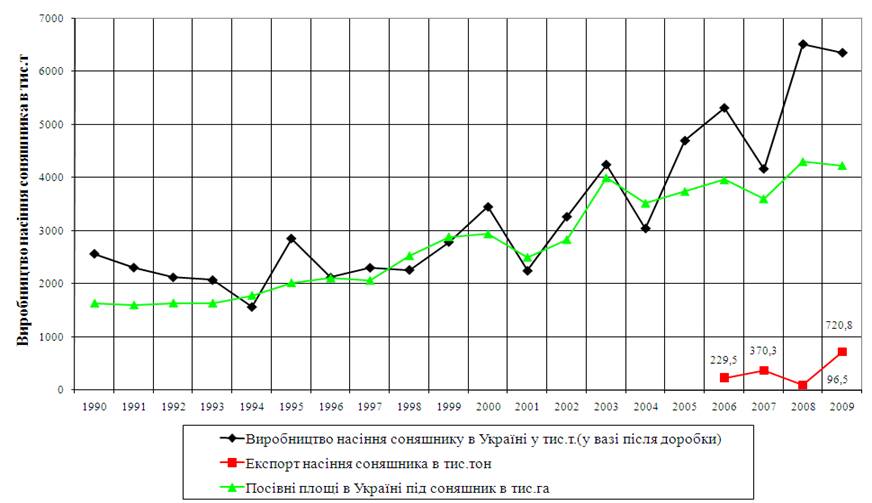

Рис.1.9. Динаміка виробництва насіння соняшника в Україні та динаміка росту експорту після вступу в СОТ.

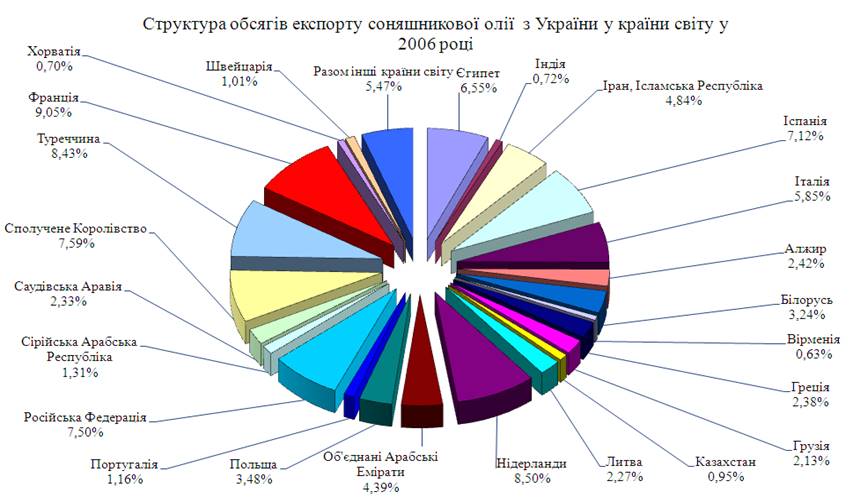

Рис.1.10. Структура експорту насіння соняшнику Україною та частка Франції в експорті у 2006 році

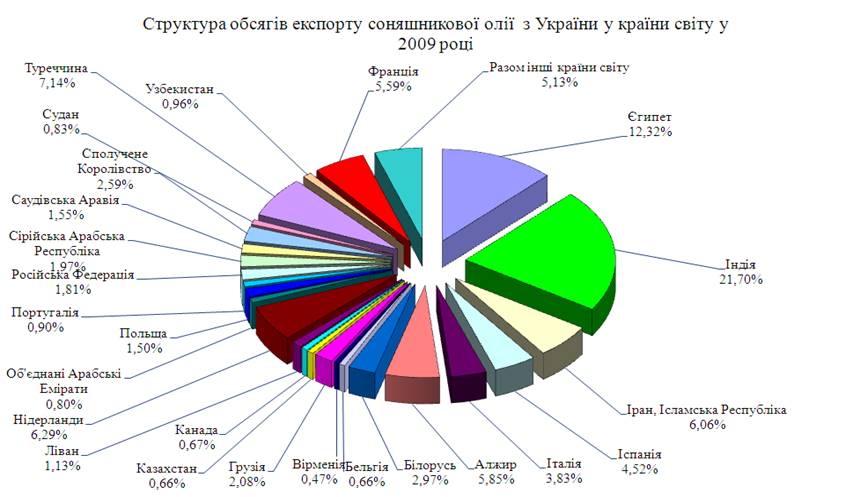

Рис.1.11. Структура експорту насіння соняшнику Україною та частка Франції в експорті у 2009 році

Рис.1.12. Структура експорту соняшникової олії Україною та частка Франції в експорті у 2006 році

Рис.1.13. Структура експорту соняшникової олії Україною та частка Франції в експорті у 2009 році

1.4 Аналіз та проробка конкурентних матеріалів, складання конкурентного листа, розрахунок експортних/імпортних цін

При розробці контракту на поставку насіння соняшнику враховані результати аналізу оперативної інформації про ринкові середні ціни на насіння соняшнику та олію соняшникову нерафіновану (табл. 1.6 -1.8) [47].

Таблиця 1.6

ОПЕРАТИВНА ДОВІДКА про середні ціни на насіння соняшнику та олію соняшникову нерафіновану (за даними інформаційних агентств 28.05.2010)

| на 30.04.10 | на 28.05.10 | Середнє відхилення, +/- | |

Закупівельні ціни на насіння соняшнику, з ПДВ грн. за 1 тонну |

2800 - 2850 | 2850 - 2950 | + 75 |

| або в дол. США за 1 тонну | 353 - 360 | 360 - 372 | + 9,5 |

| Оптово – відпускні ціни на олію | 6200 - 6300 | 6300 - 6400 | + 100 |

| або в дол. США за 1 тонну | 782 - 795 | 795 – 808 | + 13 |

| Офіційний курс НБУ – грн. 100 дол. США | 792,50 | 792,51 | + 0,01 |

Ціни на світових біржах: На насіння соняшнику |

на 30.04.10 | на 27.05.10 | Середнє відхилення, +/- |

На Будапештський товарній біржі с поставкою у травні 2010 р. |

418 | 334 | - 84 |

| В Аргентині ціни на насіння соняшнику на елеваторах | 235,0 | 246,0 | + 11 |

| Експортна ціна Аргентини | 420,0 | 420,0 | - |

На олію соняшникову У Роттердамі (СІF) з поставкою у червні п.р. |

905,0 |

905,0 |

- |

| В Аргентині (FOB) з поставкою у травні п.р. | 875,0 | 870,0 | - 5 |

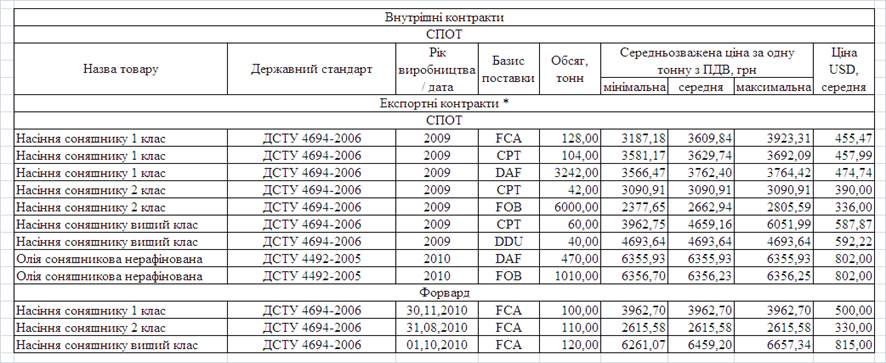

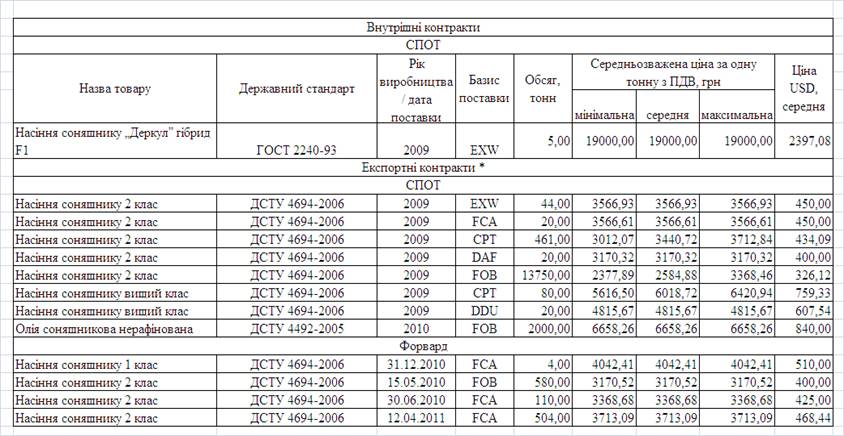

Таблиця 1.7

Середньозважені біржові ціни на сільськогосподарську продукцію, продукти її переробки та продовольство, які склалися на акредитованих товарних біржах України за період з 24 по 28 травня 2010 року [46]

| EXW | Франко-завод (місце вказано) | DES | Доставлено франко-судно (порт призначення вказано) |

| FCA | Франко перевезення (місце вказано) | DDU | Доставлено, мито не сплачено (місце призначення вказано) |

| CPT | Перевезення оплачено до (місце призначення вказано) | DDP | Доставлено, мито сплачено (місце призначення вказано) |

| CІP | Перевезення і страхування оплачено до (місце вказано) | CFR | Вартість і фрахт (порт призначення вказано) |

| DAF | Поставка до кордону (місце вказано) | CІF | Вартість, страхування і фрахт (порт призначення вказано) |

| DEQ | Доставлено франко-причал (порт призначення вказано) | FAS | Франко вздовж борту судна (порт відвантаження вказано) |

| FOB | Франко-борт (порт відвантеження вказано) |

Таблиця 1.8

Середньозважені біржові ціни на сільськогосподарську продукцію, продукти її переробки та продовольство, які склалися на акредитованих товарних біржах України за період з 15 по 16 квітня 2010 року [46]

Рис.1.14. Динаміка цін на насіння соняшнику в Україні у 2007 – 2010 рр.

1.5 Проробка базисних умов контракту

В табл.1.9 наведені основні терміни ІНКОТЕРС -2000 [ 13], які застосовуються при розробці базисних умов контрактів по експорту насіння соняшнику та соняшникової олії з України у Францію:

EXW – при поставці експортного товару з території підприємства покупцю, який завантажує товар на транспортні засоби франко-перевізника, що доставляє товар у Францію на склади покупця;

FOB – при направленні покупцем в один із портів України вантажного судна (фрахт судна), на яке продавець проводить завантаження товару, що буде доставлений через порти Франції на склади покупця;

CPT – при направленні покупцем завантаженого за його рахунок транспорту з товаром в указаний покупцем пункт на території Франції (через франко-перевізника) без імпортного очищення грузу в Франції.

Таблиця 1.9

Основні терміни ІНКОТЕРМС-2000 для визначення базисних умов контракту при експорті із України у Францію [13]

| Група E | Відправлення | |

| EXW | Франко-завод (... назва місця) | |

| Група F | Основне перевезення не оплачено | |

| FOB | Франко-борт (... назва порту відвантаження) | |

| Група C | Основне перевезення оплачено | |

| CPT | Фрахт/перевезення оплачені до (... назва місця призначення) | |

EXW - ФРАНКО-ЗАВОД (... назва місця)

Термін "франко-завод" означає, що продавець вважається таким, що виконав свої зобов'язання щодо поставки, в момент, коли він надав товар у розпорядження покупця на площах свого підприємства чи в іншому названому місці (наприклад, на заводі, фабриці, складі і т. ін.), без здійснення митного очищення товару для експорту та завантаження його на будь-який приймаючий транспортний засіб.

Таким чином, цей термін покладає мінімальні обов'язки на продавця, а покупець несе всі витрати і ризики у зв'язку з перевезенням товару з площ продавця до місця призначення.

Продавець зобов'язаний надати товар із комерційним рахунком-фактурою або еквівалентним йому електронним повідомленням, у відповідності з умовами договору купівлі-продажу, а також будь-які інші докази відповідності, які можуть вимагатися за договором.

Продавець зобов'язаний, на прохання, за рахунок і на ризик покупця, надати йому всіляке сприяння в одержанні, де це належить, будь-якої експортної ліцензії або іншого офіційного дозвільного документа, необхідного для здійснення експорту товару.

Продавець зобов'язаний надати товар у розпорядження покупця в названому місці поставки, без завантаження на будь-який приймаючий транспортний засіб, в узгоджений день чи в межах погодженого періоду або, якщо такого часу не обумовлено, у строк, звичайний для поставки аналогічних товарів. Якщо сторони не узгодили конкретної точки в межах названого місця поставки, і наявні декілька придатних для цього точок, продавець може вибрати таку точку в межах місця поставки, яка найбільш відповідає його цілям.

Продавець зобов'язаний нести витрати, пов'язані з діями щодо перевірки товару (такими як перевірка якості, розмірів, ваги, кількості), необхідними для надання товару в розпорядження покупця.

2) . FOB - ФРАНКО-БОРТ (... назва порту відвантаження)

Термін "франко-борт" означає, що поставка є здійсненою продавцем, коли товар перейшов через поручні судна в названому порту відвантаження. Це означає, що з цього моменту усі витрати й ризики втрати чи пошкодження товару повинен нести покупець. Термін FOB зобов'язує продавця здійснити митне очищення товару для експорту. Цей термін може застосовуватися тільки у випадках перевезення товару морським або внутрішнім водним транспортом. Якщо сторони не мають намірів щодо здійснення поставки товару через поручні судна, слід застосовувати термін FCA.

Продавець зобов'язаний надати товар із комерційним рахунком-фактурою або еквівалентним йому електронним повідомленням, у відповідності з умовами договору купівлі-продажу, а також будь-які інші докази відповідності, які можуть вимагатися за договором.

Продавець зобов'язаний одержати на власний ризик і за власний рахунок будь-яку експортну ліцензію або інший офіційний дозвільний документ і виконати, де це належить, усі митні формальності, необхідні для експорту товару.

Продавець зобов'язаний здійснити завантаження товару на борт судна, призначеного продавцем, у день чи в межах періоду, що узгоджені сторонами, в названому порту відвантаження, у спосіб, що відповідає звичаям порту.

Продавець зобов'язаний, з урахуванням положень статті Б.5, нести всі ризики втрати чи пошкодження товару до моменту переходу товару через поручні судна в названому порту відвантаження.

Продавець зобов'язаний:

- нести всі витрати, пов'язані з товаром, до моменту переходу товару через поручні судна в названому порту відвантаження;

- сплатити, коли це належить, витрати експортних митних процедур, а також усі мита, податки та інші збори, що підлягають сплаті при експорті товару.

Продавець зобов'язаний за власний рахунок надати покупцю звичайні докази поставки товару. Якщо документ, згаданий вище як доказ поставки, не є транспортним документом, продавець зобов'язаний надати покупцю на прохання, за рахунок і на ризик останнього, всіляке сприяння в одержанні транспортного документа у зв'язку з укладенням договору перевезення (наприклад, оборотного коносамента, необоротної морської накладної, транспортних документів внутрішнього водного транспорту або змішаного перевезення).

У випадку, якщо продавець і покупець домовилися про використання засобів електронного обміну даними, згаданий вище документ може бути замінено еквівалентним електронним повідомленням (EDІ-повідомленням).

Продавець зобов'язаний нести витрати, пов'язані з діями щодо перевірки товару (такими як перевірка якості, розмірів, ваги, кількості), необхідними для здійснення поставки товару у відповідності зі статтею А.4.

Продавець зобов'язаний за власний рахунок забезпечити пакування товару, необхідне для перевезення товару (за винятком випадків, коли в даній галузі торгівлі прийнято звичайно відвантажувати товари з такими ж характеристиками, що обумовлені договором, без упаковки),

3) CPT - ФРАХТ/ПЕРЕВЕЗЕННЯ ОПЛАЧЕНО ДО (... назва місця призначення)

Термін "фрахт/перевезення оплачено до ..." означає, що продавець здійснює поставку товару шляхом його передання перевізнику, призначеному ним самим. Додатково до цього, продавець зобов'язаний оплатити витрати перевезення товару до названого місця призначення. Це означає, що покупець приймає на себе всі ризики та будь-які інші витрати, що можуть виникнути після здійснення поставки товару у вищезазначений спосіб.

Під словом "перевізник" розуміється будь-яка особа, що на підставі договору перевезення зобов'язується здійснити або забезпечити здійснення перевезення товару залізницею, автомобільним, повітряним, морським, внутрішнім водним транспортом або комбінацією цих видів транспорту.

У випадку здійснення перевезення в узгоджений пункт призначення декількома перевізниками, перехід ризику відбувається в момент передачі товару першому з них.

Термін CPT зобов'язує продавця здійснити митне очищення товару для експорту. Цей термін може застосовуватися незалежно від виду транспорту, включаючи мультимодальні (змішані) перевезення.

Продавець зобов'язаний надати товар із комерційним рахунком-фактурою або еквівалентним йому електронним повідомленням, у відповідності з умовами договору купівлі-продажу, а також будь-які інші докази відповідності, які можуть вимагатися за договором.

Продавець зобов'язаний одержати на власний ризик і за власний рахунок будь-яку експортну ліцензію або інший офіційний дозвільний документ і виконати, де це належить, усі митні формальності, необхідні для експорту товару.

а) Договір перевезення.

Продавець зобов'язаний за власний рахунок укласти на звичайних умовах договір перевезення товару до узгодженого пункту в названому місці призначення звичайним маршрутом і в звичайно прийнятий спосіб. Якщо такого пункту не узгоджено або не визначено практикою поставок, продавець може вибрати пункт у межах названого місця призначення, який найбільш задовольняє його цілям.

б) Договір страхування. Немає зобов'язань.

Розподіл витрат

Продавець зобов'язаний:

- нести усі витрати, пов'язані з товаром, до моменту здійснення його поставки , а також сплатити ціну фрахту та всі інші витрати, включаючи витрати щодо завантаження товару та будь-які платежі за розвантаження його в місці призначення, покладені на продавця відповідно до договору перевезення;

- сплатити, коли це належить, витрати експортних митних процедур, а також усі мита, податки та інші збори, що підлягають сплаті при експорті товару та які потребуються для його транзитного перевезення через будь-яку країну у випадках, коли вони відповідно до договору перевезення покладаються на продавця.

Продавець зобов'язаний за власний рахунок надати покупцю, якщо так прийнято, звичайний(-і) транспортний(-і) документ(-и) відповідного транспорту, щодо якого укладено договір перевезення (наприклад, оборотний коносамент, необоротну морську накладну, документ внутрішнього водного транспорту, повітряну, залізничну чи автотранспортну накладну, або транспортні документи змішаного перевезення).

У випадку, якщо продавець і покупець домовилися про використання засобів електронного обміну даними, згаданий вище документ може бути замінено еквівалентним електронним повідомленням (EDІ-повідомленням).

Продавець зобов'язаний нести витрати, пов'язані з діями щодо перевірки товару (такими як перевірка якості, розмірів, ваги, кількості), необхідними для здійснення поставки товару.

Перелік інструментів нетарифного регулювання ЗЕД відносно насіння соняшника при здійсненні експорту з України у Францію наведений у табл.1.10.

Таблиця 1.10

Довідка по інструментам нетарифного регулювання при експорті із України по товару УКТЗЕД 1206 00 99 00 (Насіння соняшнику, подрібнене або неподрібнене) станом на 25.03.2010 р. [41]

Експорт Вивізне мито

Являє собою податок на переміщення товарів через митний кордон України. Див. додатково преференції по миту 1.Закон України ВР № 2773-ІV від 07.07.2005 2.Лист ДМСУ № 11/2-21/5067-ЕП від 08.05.2008 Коментарі : Насіння соняшнику, подрібнене або неподрібнене. Гарантування тимчасового ввезення[вивезення]

Митне оформлення вказаного у коментарі товарів у режимі тимчасового ввезення [вивезення] здійснюється митними органами за умови гарантування відповідно до закону додержання режиму тимчасового ввезення [вивезення] 1.Постанова КМУ № 1855 від 12.12.2002 Коментарі : По перехідним таблицям : код ГС 1996 1201 Вільна торгівля(експорт) Преференція по миту '065' В рамках діючих міждержавних угод про вільну торгівлю [з країнами СНД та Республікою Македонія] можливе звільнення від сплати мита при імпорті вказаного у коментарі товару. Таке звільнення здійснюється при дотриманні умов, що встановлені кожною окремою угодою. Це наявність сертификата про походження товару [сертифікату переміщення], виконання правил прямого відвантаження [прямого транспортування] та безпосередньої закупівлі. Звільнення від сплати мита [за винятком окремих товарів, визначених Протоколами до відповідної двосторонньої угоди] здійснюється за умови виконання всіх умов, що перелічені у відповідній Угоді про вільну торгівлю Казахстан , Вірменія , Азербайджан , Грузія , Киргизстан , Туркменістан , Узбекистан , Молдова , Таджикистан Виключення: Росія Фітоконтроль [підкарантинні][обов'язковий]

ЕКСПОРТ Об’єкти регулювання вивозяться за межі митної території України, у тому числі шляхом реекспорту, за наявності фітосанітарного сертифіката або фітосанітарного сертифікат та на реекспорт [код документа '5301'], який видається органом Державної служби з карантину рослин на кожну партію, що вивозиться у транспортному засобі. ТРАНЗИТ Транзит об’єктів регулювання через територію України здійснюється за наявності карантинного дозволу на транзит [код документа '5045'], що видається Головдержінспекцією з карантину рослин України. 1.Постанова КМУ № 705 від 12.05.2007 Коментарі : По перехідним таблицям : код ГС 1996 120600 Насіння соняшнику, подрібнене або неподрібнене Радіологічний контроль у пункті пропуску

Радіологічний контроль у пунктах пропуску через державний кордон України зазначених у коментарі товарів здійснюється інспекторами служби екологічного контролю. Підтвердженням факту проведення радіологічного контролю є наявність в товаросупровідних документах відмітки 'Радіологічний контроль' або відмітки 'Екологічний контроль' [див. лист Держмитслужби від 16.01.2003 №11/4-09-609-ЕП] 1.Спільний наказ № 265/211/191/210/14/147/326 від 27.03.2009 2.Лист Мінприроди № 10-8-349 від 01.06.2009 Коментарі : Радіологічний контроль у пунктах пропуску через державний кордон здійснюється у разі ввезення на митну територію України, переміщення митною територією України транзитом, вивезення за межі митної території України товарів, зазначених у Переліку та таких, що не включено до Переліку. Дозвіл Мінекономіки[реекспорт з іншої країни]

Дозвіл на реекспорт вказаного у коментарі товара [походженням з України, що здійснюється з території інших країн відповідно до міжнародних договорів України] видається Міністерством економіки України всім іноземним суб'єктам господарської діяльності, незалежно від їх форми власності, місцезнаходження та місця реєстрації, які здійснюють реекспорт зазначеного товару. Однією з умов надання письмового дозволу на реекспорт, є обов'язкове відшкодування іноземним суб'єктом Україні, як країні походження товару, суми вивізного [експортного] мита, яка належить до сплати до Держбюджету України відповідно до законодавства України, за умови наявності у чинному міжнародному договорі зазначеної правової норми щодо відшкодування 1.Наказ Мінекономіки № 222 від 18.03.2009 Коментарі : Насіння соняшнику, подрібнене або не подрібнене Сертифікат Держхлібінспекції Мінагропрому

Видається Мінагрополітики та може вимагатися як одна з підстав для митного оформлення експорту зерна та продуктів його переробки 1.Лист ДМСУ № 10/1-1374-ЕП від 26.06.1998 Коментарі : По перехідним таблицям : код ГС 1996 1205 зерно, продукти його переробки,со- няшник та ріпак Реєстрація контрактів [експорт]

Код документу - 5049Відповідно до положень Указу Президента України від 29.06.2000 № 832/2000 'Про невідкладні заходи щодо стимулювання виробництва та розвитку ринку зерна' підлягають реєстрації контракти на експорт вказаного у коментарі товару на акредитованих Мінагрополітики біржах.Порядок реєстрації контрактів затверджено наказом Мінагрополітики від 01.08.2003 № 259. 1.Указ ПУ № 832/2000 від 29.06.2000 2.Наказ Мінагрополітики № 259 від 01.08.2003 Коментарі : По перехідним таблицям : код ГС 1996 1201001000 Сертифікат якості зерна та продуктів його перероб.

, , , , ,Код документу – 5309 , , , , ,Експортно-імпортні операцій із зерном та продуктами його переробки, крім хлібобулочних і макаронних виробів, проводяться за наявності сертифіката якості зерна та продуктів його переробки, який видається на платній основі територіальними органами Держконтрольсільгосппроду у порядку, що встановленоПКМУ від 23.07.2009 № 848. 1.Закон України ВР № 37-ІV від 04.07.2002 2.Закон України ВР № 925-VІ від 05.02.2009 3.Постанова КМУ № 848 від 23.07.2009 Заборона експорту давальницької сировини

Вивезення вказаного у коментарі товару за межі митної території України як давальницької сировини з метою переробки в готову продукцію забороняється [див. п. 5 статті 18 Закону України від 24.06.2004 № 1877-ІV] 1.Закон України ВР № 1877-ІV від 24.06.2004 2.Закон України ВР № 2555-ІІІ від 21.06.2001 Коментарі : По перехідним таблицям : код ГС 1996 1206009100 Заборона експорту за бартерними операціями

Експорт за бартерними операціями вказаного у коментарі товару заборонено. Вимога не розповсюджується на бартерні операції, сторонами яких є суб'єкти ЗЕД та іноземні суб'єкти господарської діяльності, що зареєстровані як суб'єкти підприємницької діяльності в країнах СНД, за умови, що у процесі проведення відповідних бартерних операцій між цими суб'єктами додержуватиметься правило прямого відвантаження при експорті товарів з України. Вимога також не розповсюджується на бартерні операції, що здійснюються суб'єктами підприємницької діяльності відповідно до контрактів [договорів], укладених для реалізації міжнародних договорів України, та предметом імпортної частини яких є електроенергія, нафта сира, газ та ядерне паливо 1.Постанова КМУ № 1493 від 11.10.2002 Коментарі : По перехідним таблицям : код ГС 1996 120600 Насіння соняшнику подрібнене або неподрібнене Деталізація опису товару [експорт]

, , , , ,Для декларирования товара, указанного в комментарии, введены дополнительные условия по заполнению графы 31 ГТД. 1.Наказ ДМСУ № 309 від 07.04.2009 Коментарі : Продовольчі товари та продукція сільського господарства [для товарів, щодо яких не встановлено додаткову одиницю виміру] -вага нетто товарів з урахуванням ваги розсолів, соусів тощо, без урахування первинної упаковки та інших видів тари [упаковки] Нормативи відбору проб і зразків

У разі, якщо відповідним нормативно-правовим актом установлено потребу проводити лабораторну перевірку, відбір проб й зразків товарів для проведення лабораторних досліджень [аналізу, експертизи] здійснюється у межах, установлених нормативами відбору проб та зразків 1.Наказ ДМСУ № 760 від 14.09.2007 Моніторинг експортних операцій

Індикаторами ризику, що використовуються при проведенні моніторингу експортних операцій є: - експортуються за договорами комісії товари, вказані у коментарі, - фактурна вартість одного кілограму товару дорівнює або перевищує 3000 грн. при переміщенні автомобільним, залізничним або морським транспортом, - фактурна вартість одного кілограму товару дорівнює або перевищує 4000 грн. при переміщенні повітряним транспортом, У такому разі митницею оформлення застосовуються: - здійснення огляду товарів, - відбір зразків товарів для подальшого проведення експертних досліджень, - проведення митного оформлення партії товарів із залученням підрозділів контролю митної вартості та номенклатури, - додаткова ідентифікація товарів із застосуванням цифрової фотозйомки товарів. |

1.6 Проробка валютно-фінансових умов контракту

Міжнародні торгівельні розрахунки, ліцензування валютних операцій, купівля-продаж валюти для проведення розрахунків та застосування банківських валютних розрахунково-платіжних інструментів в Україні регулюється двома основними Законами та десятками інструкцій Національного банку України.

Згідно Декрету КМУ “ Про систему валютного регулювання і валютного контролю” [11]:

- у розрахунках між резидентами і нерезидентами в межах торговельного обороту використовується як засіб платежу іноземна валюта. Такі розрахунки здійснюються лише через уповноважені банки.

- здійснення розрахунків між резидентами і нерезидентами в межах торговельного обороту у валюті України допускається за умови одержання індивідуальної ліцензії Національного банку України.

Згідно Закону України “Про порядок здійснення розрахунків в іноземній валюті» [10]:

Виручка резидентів у іноземній валюті підлягає зарахуванню на їх валютні рахунки в уповноважених банках у терміни виплати заборгованостей, зазначені в контрактах, але не пізніше 90 календарних днів з дати митного оформлення (виписки вивізної вантажної митної декларації) продукції, що експортується, а в разі експорту робіт (послуг), прав інтелектуальної власності - з моменту підписання акта або іншого документа, що засвідчує виконання робіт, надання послуг, експорт прав інтелектуальної власності. Перевищення зазначеного терміну потребує індивідуальної ліцензії Національного банку України.

При міжнародних розрахунках використовуються наступні основні форми – банківський переказ та документарний акредитив [32].

1. Банківський переказ [25].

Банківський переказ в іноземній валюті здійснюється згідно «Положенню про оформлення та подання клієнтами платіжних доручень в іноземній валюті або банківських металах, заяв про купівлю або продаж іноземної валюти або банківських металів до уповноважених банків і інших фінансових установ та порядок їх виконання» [25] з використанням:

кореспондентських рахунків банку – резидента України, відкритих за угодами у банках – нерезидентах за кордоном у різних видах валют;

шифроповідомлень «електронною поштою» про надходження та проплату коштів з кореспондентських рахунків за наказами банку-кореспондента з застосуванням всесвітніх банківських мереж класа SWІFT між банками – резидентами та банками –нерезидентами;

відкриттям для клієнтів в банках –резидентах України валютних рахунків, на яких «віддзеркалюються» грошові потоки коштів надходження (витрат) валюти клієнтів через кореспондентські рахунки банку в банках-нерезидентах.

В табл.1.11 наведені тарифи КБ «Фінанси та кредит» на банківські перекази в іноземній валюті [48].

Таблиця 1.11

| Тарифи Банку "Фінанси та Кредит" за операціями у іноземній валюті для юридичних осіб | |

| Послуга | Оплата |

| Здійснення переказу на користь клієнтів інших банків | |

| Коштом отримувача | $5 * |

| При відправленні платежем понад 10 шт. на місяць (тільки платежі у USD) | $1 * |

| Коштом відправника: | |

| "терміновий" | 0,1% (mіn.$30 max.$150)* |

| "строковий" | 0,1% (mіn.$25 max.$125)* |

| "звичайний" | 0,1% (mіn.$20 max.$100)* |

| Відправлення коштом поточних надходжень або поза операційним часом, а також терміновість платежу | +$10 * |

| Конверсійний платіж | 0.15% (mіn.50% max.$250) * |

| Купівля валюти | 0,1%-0,6% |

Продаж валюти: -вільний -обовязковий |

0,1%-0,6% 0,05%-0,06% |

В табл.1.3 наведене платіжне доручення в іноземній валюті, яке застосовується клієнтами для формування наказів банку на проведення банківського переказу в іноземній валюті [25].

Згідно з «Положенням про оформлення та подання клієнтами платіжних доручень в іноземній валюті або банківських металах, заяв про купівлю або про-даж іноземної валюти або банківських металів до уповноважених банків і інших фінансових установ та порядок їх виконання» [25] наведені нижче терміни вживаються в такому значенні:

бенефіціар - кінцевий отримувач коштів або банківських металів, на рахунок якого зараховуються кошти в іноземній валюті або банківські метали, переказ яких був ініційований за допомогою платіжного доручення в іноземній валюті або банківських металах;

день валютування транскордонного переказу ( далі - день валютування) - день, починаючи з якого переказані клієнтом кошти в іноземній валюті переходять у власність бенефіціара, який визначається уповноваженим банком, що обслуговує клієнта, і узгоджується з ним в договорі про розрахунково-касове обслуговування. До настання дня валютування сума переказу обліковується в уповноваженому банку, що обслуговує клієнта;

платіжне доручення в іноземній валюті або банківських металах – розрахунковий документ, який містить доручення клієнта уповноваженому банку, що його обслуговує, виконати переказ коштів в іноземній валюті або банківських металів на користь бенефіціара;

транскордонний переказ (далі - переказ коштів в іноземній валюті) - рух коштів в іноземній валюті, який здійснюється за ініціативою клієнта уповноваженим банком, що його обслуговує, з метою зарахування коштів в іноземній валюті на рахунок бенефіціара, розташованого в іншій державі. Клієнт, ініціатор цієї операції та бенефіціар можуть бути однією і тією самою особою.

Таблиця 1.12

| 0408004 | ||||||||||

ПЛАТІЖНЕ ДОРУЧЕННЯ В ІНОЗЕМНІЙ ВАЛЮТІ АБО БАНКІВСЬКИХ МЕТАЛАХ (ВКВ) № PAYMENT ORDER ІN FOREІGN CURRENCY від „ ” 2007р. примірник (copy) №_____ |

||||||||||

Порядок переказу: Kіnd of transfer |

Строковий | Терміновий (за додаткову плату) Urgent (by addіtіonal charge) |

||||||||

Сума в валюті* Currency amount* |

32 | Цифровий код ін. валюти або банк. металу: Сума або маса цифрами: Сума або маса банк. металів та назва іноземної валюти словами: |

||||||||

| резидент нерезидент | ||||||||||

Платник* Orіgіnator* |

50 |

Назва платника : Місцезнаходження : Код ЄДРПОУ : № рахунку в «Фінанси&кредит»: Контактний телефон : |

||||||||

| Банк платника | 52 | Найменування та місцезнаходження: | КБ «Фінанси та кредит», м. Київ | |||||||

Банк-кореспондент* Іntermedіary* |

56 | SWІFT-код : Найменування : Місцезнаходження : |

||||||||

Банк бенефіціара* Benefіcіary`s bank* |

57 | SWІFT або коррахунок : Найменування : Місцезнаходження : Відділення : |

||||||||

| резидент нерезидент | ||||||||||

Бенефіціар коштів* Benefіcіary* |

59 | ІBAN : Найменування : № рахунку : Місцезнаходження : |

||||||||

Призначення платежу * Payment detaіls* |

70 | (по факту поставки чи попередня оплата, вид товару чи послуги, № та дата контракту, ПДВ). (МАХ. 140 символів , врахов. Пробіли) |

||||||||

| Додаткова інформація для банку до переказу Addіtіonal іnformatіon | ||||||||||

| Код операції за стандартною класифікацією платіжного балансу (ПБ) | Код країни бенефіціара платежу за стандартною класифікацією ПБ | |||||||||

| * - поля з позначкою заповнюються тільки англійською мовою | ||||||||||

| OUR | Всі комісійні списати з нашого рахунку | |||||||||

| OUR2 | Комісії АКІБ «Укрсиббанк»а (з включенням комісій кореспондента АКІБ «Укрсиббанк»а з нашого рахунку, інші – за рахунок бенеф. | |||||||||

| SHA | Комісії АКІБ «Укрсиббанк»а (без включення комісій кореспондента АКІБ «Укрсиббанк»а) з нашого рахунку, інші – за рахунок бенеф. | |||||||||

| BEN | Всі комісійні за рахунок бенефіціара | |||||||||

| All charges on benefіcіary | ||||||||||

Надання SWІFT – повідомлення (відповідно до тарифів банку) так ні

Надаємо право АКІБ «Укрсиббанк»у утримувати комісійну винагороду без платіжного доручення клієнта

Документарний акредитив [26].

Уніфіковані правила та звичаї для документарних акредитивів редакції 1993 р., публікація МТП N 500 (UCP500) [12], застосовуються до всіх документарних акредитивів (включаючи резервні акредитиви тією мірою, якою вони можуть бути до них застосовані), коли вони включаються до тексту акредитива. Вони є обов'язковими для всіх сторін, якщо інше не передбачене в акредитиві.

Терміни "документарний акредитив" і "резервний акредитив" (далі іменовані як акредитиви) означають будь-яку угоду, як би вона не була названа або позначена, згідно з якою банк (банк-емітент), діючи на прохання і на підставі інструкцій клієнта (заявника) або від свого імені [12]:

(І) повинен провести платіж третій особі (бенефіціару) або його наказу, або акцептувати і сплатити переказні векселі (тратти), виставлені бенефіціаром, або

(ІІ) уповноважує інший банк провести такий платіж або акцептувати і сплатити переказні векселі (тратти), або

(ІІІ) уповноважує інший банк негоціювати проти передбачених документів при дотриманні строків та умов акредитива.

По операціях з акредитивами всі зацікавлені сторони мають справу тільки з документами, але не з товарами, послугами або іншими видами виконання зобов'язань, до яких можуть мати стосунок документи.

Питання здійснення операцій за документарними акредитивами, а саме - порядок відкриття, авізування, супроводження, виконання та закриття документарних акредитивів, що здійснюють уповноважені банки під час розрахунків за зовнішньоекономічними договорами, регулює «Положення про порядок здійснення уповноваженими банками операцій за документальними акредитивами в розрахунках за зовнішньоекономічними операціями1 (далі - Положення N 514)» [26].

Положення про порядок здійснення уповноваженими банками операцій за документарними акредитивами в розрахунках за зовнішньоекономічними операціями [26] визначає:

1. В акредитиві має бути чітко зазначено спосіб виконання акредитива (шляхом платежу за пред'явленням або платежу з розстрочкою, або акцепту чи негоціації, або змішаного платежу).

2. Платіж за акредитивом здійснюється в безготівковій формі шляхом перерахування коштів відповідно до умов акредитива.

3. Акредитив є угодою, що відокремлена від договору з купівлі-продажу або іншого документа, який має силу договору, на якому він базується.

Під час здійснення операцій за акредитивами всі сторони мають справу лише з документами (проти яких здійснюватиметься платіж), а не з товарами або іншими видами виконання зобов'язань.

Виконання уповноваженим банком бенефіціара підтвердженого експортного аккредитива:

1. Якщо умови акредитива, що надійшли до уповноваженого банку бенефіціара, містять інструкції щодо надання ним підтвердження акредитива, то уповноважений банк бенефіціара має повідомити бенефіціара про своє рішення щодо підтвердження (непідтвердження) акредитива.

2. Якщо уповноважений банк бенефіціара за будь-яких причин відмовляється надати своє підтвердження акредитива, то він негайно надсилає повідомлення про це до банку, від якого умови акредитива були отримані.

3. Для прийняття рішення щодо надання свого підтвердження акредитива уповноважений банк бенефіціара (у разі потреби) здійснює аналіз фінансового стану іноземного банку-емітента з метою оцінки майбутніх ризиків.

За погодженням між уповноваженим (підтверджуючим) банком бенефіціара та іноземним банком-емітентом як забезпечення підтвердження акредитива можуть бути:

- кошти грошового забезпечення, що розміщуються на відповідному балансовому рахунку, призначеному для обліку коштів у розрахунках інших банків в уповноваженому (підтверджуючому) банку бенефіціара;

- кредитні лінії, установлені уповноваженим (підтверджуючим) банком бенефіціара для іноземного банку-емітента;

- рамбурсне безвідкличне зобов'язання виконати платіж за акредитивом рамбурсуючим банком на підставі та в межах кредитних ліній, що відкриті уповноваженим (підтверджуючим) банком бенефіціара рамбурсуючому банку;

- гарантії, що надаються на користь уповноваженого (підтверджуючого) банку бенефіціара третіми сторонами;

- інше.

4. Якщо уповноважений банк бенефіціара вирішив надати своє підтвердження акредитива, то він бере на себе всі зобов'язання щодо оплати акредитива, як і іноземний банк-емітент.

5. Якщо уповноважений банк бенефіціара надав своє підтвердження акредитива за умови розміщення іноземним банком-емітентом грошового забезпечення на гарантійному депозиті, то уповноважений (підтверджуючий) банк бенефіціара обліковує кошти на відповідному балансовому рахунку, призначеному для обліку коштів у розрахунках інших банків, та відповідному позабалансовому рахунку, призначеному для обліку підтверджених акредитивів.

У разі підтвердження уповноваженим банком бенефіціара акредитива без розміщення іноземним банком-емітентом коштів грошового забезпечення в уповноваженому (підтверджуючому) банку бенефіціара облік суми акредитива уповноважений (підтверджуючий) банк бенефіціара здійснює на відповідному позабалансовому рахунку, призначеному для обліку підтверджених акредитивів, за максимальною сумою акредитива. Оплата коштів за акредитивом здійснюється уповноваженим (підтверджуючим) банком бенефіціара під час отримання документів, що відповідають умовам акредитива.

6. Якщо уповноважений (підтверджуючий) банк бенефіціара є виконуючим банком за акредитивом, то він діє відповідно до глави 4 цього розділу.

7. Якщо уповноважений (підтверджуючий) банк бенефіціара має коррахунок в іноземному банку-емітенті, то він надає платіжні інструкції щодо зарахування суми коштів за акредитивом на коррахунок уповноваженого (підтверджуючого) банку бенефіціара. Після зарахування іноземним банком-емітентом суми коштів за акредитивом уповноважений (підтверджуючий) банк бенефіціараперераховує їх до виконуючого банку, якщо виконуючий банк є іншим банком, за реквізитами, отриманими від нього. Якщо уповноважений (підтверджуючий) банк бенефіціара є виконуючим банком, то він діє відповідно до пункту 4.3 глави 4 розділу ІІІ цього Положення.

Якщо уповноважений банк є банком, що надав рамбурсне зобов'язання на користь іншого (виконуючого) банку та отримав від виконуючого банку належним чином оформлену рамбурсну вимогу, то уповноважений банк здійснює оплату коштів за акредитивом відповідно до абзаців третього - четвертого цього пункту.

Якщо іноземний банк-емітент має коррахунок в уповноваженому банку та надав останньому повноваження на списання коштів за акредитивом із зазначеного коррахунку, то уповноважений банк списує суму за акредитивом із зазначеного коррахунку та перераховує її за реквізитами, отриманими від виконуючого банку, якщо виконуючий банк є іншим банком, або зараховує суму за акредитивом на розподільчий рахунок бенефіціара.

Після отримання коштів за акредитивом уповноважений (підтверджуючий) банк перераховує відповідну суму за акредитивом за реквізитами, отриманими від виконуючого банку, якщо виконуючий банк є іншим банком, або зараховує суму за акредитивом на розподільчий рахунок бенефіціара.

Таблиця 1.13

Заява про відкриття документарного акредитива

Applіcatіon form for a Documentary Credіt від "___" __________ 200_ р.

Назва уповноваженого банку

Просимо відкрити документарний акредитив згідно з договором N _____ від "___" ____________ 200_ р. на таких умовах:

Please open a Documentary Credіt accordіng to the Contract N ________ dated ___/____________ /____ for executіon under the followіng terms and condіtіons :

40A: Вид документарного акредитива: Form of Documentary Credіt |

Безвідкличний іrrevocable |

Трансферабельний transferable |

Інший other |

||||

| (потрібне підкреслити) | |||||||

Підтвердження аккредитива Confіrmatіon |

Потрібне requіred |

Непотрібне not requіred |

|||||

| Спосіб виконання документарного акредитива: | провести платіж за пред'явленням | негоціювати | оплатити з розстрочкою | акцептувати переказні векселі (тратти) | |||

31D: Строк дії або дату та місце закінчення строку дії документарного акредитива "___" ____________ 200_ р. Date of Expіry Місце подання документів Place of Expіry |

|||||||

50: Наказодавець документарного акредитива (заявник акредитива): Applіcant |

Підтверджуючий банк: Confіrmіng Bank Виконуючий банк: Payіng/Acceptіng/Negotіatіng Bank Авізуючий банк: Advіsіng Bank |

||||||

| 59: Бенефіціар (продавець): Benefіcіary | 57: Банк бенефіціара (продавця): Benefіcіary's Bank | ||||||

32B: Сума та назва іноземної валюти (цифрами та словами): Currency Code, Amount (numerals and іn full) +/- 5 % +/- 10 % інше макс. |

|||||||

| 45A: Стислий опис товару (послуг), його кількість; умови поставки та одержувач вантажу (FOB, CІF, DDU тощо): Descrіptіon of Goods and/or Servіces, theіr Quantіty; Terms of Delіvery; Consіgnee (FOB, CІF, DDU, etc.) | |||||||

43P: Часткові відвантаження (потрібне підкреслити): Partіal Shіpments |

43Т: Перевантаження (потрібне підкреслити): Transshіpment |

||||||

Дозволено Allowed |

не дозволено Not allowed |

Дозволено Allowed |

не дозволено Not allowed |

||||

44A: Місце відправлення, навантаження або одержання товару: Loadіng on Board/Dіspatch/Takіng іn Charge at/from |

|||||||

44B: Місце доставки (транспортування): For Transportatіon to.. |

|||||||

44C: Остання дата відвантаження: "___" ____________ 200_ р. Latest Date of Shіpment |

|||||||

| 46A: Документи: | (48:) Документи мають бути надані протягом ___ днів після дати виписки транспортного документа, але в межах терміну дії документарного акредитива: | ||||||

| Період подання | |||||||

| Documents Requіred | Perіod of presentatіon | ||||||

| 1. ___ ориг., ___ копії | 4. ___ ориг., ___ копії | ||||||

| 2. ___ ориг., ___ копії | 5. ___ ориг., ___ копії | ||||||

| 3. ___ ориг., ___ копії | 6. ___ ориг., ___ копії | ||||||

47А: Додаткові умови: Addіtіonal condіtіons |

|||||||

71B: Комісійні винагороди та відшкодування витрат: ________________________ Charges |

|||||||

Відкрити документарний акредитив за рахунок залучених коштів відповідно до угоди ______________________

Кошти грошового забезпечення (покриття) та суму банківських комісійних винагород просимо списати з нашого рахунку N ___________________________

Документарний акредитив підпорядковується Уніфікованим правилам та звичаям для документарних акредитивів (зазначається номер чинних Уніфікованих правил та звичаїв для документарних акредитивів) або іншим міжнародним документам, затвердженим Міжнародною торговельною палатою.

| Відмітка банку | __________________ (відбиток печатки, підпис) |

Наказодавець документарного акредитива |

__________________ (відбиток печатки, підпис) |

РОЗДІЛ 2. УКЛАДАННЯ ТОРГІВЕЛЬНОГО КОНТРАКТУ

Зовнішньоекономічний договір (контракт) – це матеріально оформлена угода двох або більше суб’єктів зовнішньоекономічної діяльності та їх контрагентів, спрямована на встановлення, зміну або припинення їх взаємних прав та обов’язків у зовнішньоекономічній діяльності (згідно ст. 1 Закону України «Про зовнішньоекономічну діяльність» [2])

Зовнішньоекономічний договір (контракт) укладається суб’єктом ЗЕД або його представником у простій письмовій формі, якщо інше не передбачено міжнародним договором України чи законом. Повноваження представника на укладання зовнішньоекономічного договору (контракту) може впливати з доручення, статутних документів, договорів.

Для підписання зовнішньоекономічного договору (контракту) суб’єкту зовнішньоекономічної діяльності не потрібен дозвіл будь-якого органу державної влади, управління або вищестоящої організації, за винятком випадків, передбачених законами України.

Зовнішньоекономічний контракт повинен містити [22]:

назву, номер договору (контракту), дату і місце його укладення;

преамбулу – назви сторін-учасників, документи, якими керуються сторони (статути);

предмет договору (контракту) – інформацію про товар (роботи, послуги), який одна сторона зобов’язана поставити (виконати) на користь іншої сторони (у випадку бартеру – точну назву зустрічних поставок);

визначення кількості та якості товару – обсягів виконання робіт, надання послуг. В цьому розділі також зазначаються документи та організації, які підтверджують якість товару, певні комерційні гарантії якості, умови перевірки якості або прийняття товару на підприємствах постачальників;

базисні умови поставки товарів – прийом-здачі виконаних робіт чи послуг, вид транспорту. Фіксуються також спеціальні застереження стосовно дострокової поставки, додаткові інструкції експортерам, умови поставки товарів;

ціну та загальну суму контракту. У цьому розділі зазначаються:

а) базисні умови поставки;

б) валюта контракту;

в) рівень та спосіб фіксації ціни товару;

г) (не) включення у ціну вартості тари, упаковки, маркування;

д) загальна сума контракту.

Якщо згідно з умовами договору валюта платежу відрізняється від валюти ціни (відповідні валюти контракту, валюти специфікації), то для перерахування валюти ціни у валюту платежу використовується передбачений у договорі курс (крос-курс).

умови платежів (аванс, гарантії, акредитив, інкасо, валюта платежу, перелік товаророзпорядчих документів);

умови здачі (приймання) товару (робіт, послуг). У даному розділі зазначаються товаросупровідні документи, вид здавання-прийняття, місце та строки передачі товару, способи здавання-прийняття за кількість та за якістю;

інформацію про упаковку та маркування – вказується тара, ящики, вид та характер упакування, якість пакування, розміри пакування, спосіб оплати пакування, повернення контейнерів, зміст або реквізити маркування, порядок нанесення маркування;

визначення форс-мажорних обставин – чіткий перелік форс-мажорних обставин (стихійні лиха, воєнні дії, ембарго тощо), документи, якими будуть підтверджуватись ці обставини, максимальний строк дії форс-мажору;

санкції та рекламації – порядок застосування штрафів, види санкцій, які можуть застосовуватись у разі невиконання контракту однією або двома сторонами, максимальний розмір штрафу;

арбітраж – місце арбітражного суду та країна його місцезнаходження;

юридичні адреси, поштові та платіжні реквізити сторін.

Крім того, сторони можуть зазначати в договорі так звані додаткові умови, наприклад умови страхування, субпідрядників контракту, агентів-перевізників, гарантії якості (обумовлюються обсяг та термін гарантій, термін пред’явлення претензій, способи врегулювання претензій та порядок їх задоволення, випадки, на які гарантії не поширюються та претензії не задовольняються), умови передачі технічної документації на товар, збереження торгових марок, порядок сплати мита, податків, зборів, різного роду захисні застереження, час, з якого моменту починає діяти контракт, кількість примірників контракту, порядок внесення змін, умови конфіденційності, тощо.

Додатки є невід’ємною частиною контракту. Вони можуть містити будь-яку інформацію, що деталізує порядок виконання контракту, уточнює або змінює спосіб виконання зобов’язань, інше.

Варто звернути увагу, що страхування зовнішньоекономічних операцій в Україні здійснюється комерційними, державними, акціонерними, іноземними, змішаними, кооперативними та іншими страховими компаніями, а також іншими суб’єктами ЗЕД, до статутного предмету діяльності яких входять страхові операції (страхування). Страхування зовнішньоекономічних операцій в Україні здійснюється щодо ризиків, які існують у світовій практиці. А страхування експортних кредитів, позичок, окремих контрактів на поставку машин і обладнання, інвестицій як на території України, так і за її межами здійснюється спеціалізованим страховим акціонерним товариством, контрольний пакет акцій якого належить Кабінету Міністрів України.

У світовій практиці використовується велика кількість зовнішньоекономічних угод, структура та вид яких обумовлюються видом зовнішньоекономічної операції (купівля-продаж, підряд, страхування, бартер, франчайзингові, ліцензійні, біржові, інвестиційні операції, позики, перевезення, зберігання, консигнація, оренда (лізинг), кліринг, факторинг, операцій з давальницькою сировиною, тощо) [37].

Згідно «Положення про форму зовнішньоекономічних договорів (контрактів)» [22], зовнішньоекономічний договір (контракт) – це матеріально оформлена угода двох або більше суб'єктів зовнішньоекономічної діяльності та їх іноземних контрагентів, та спрямована на встановлення, зміну або припинення їх взаємних прав та обов'язків у зовнішньоекономічній діяльності.

Договір (контракт) укладається відповідно до Закону України "Про зовнішньоекономічну діяльність" [2] та інших законів України з урахуванням міжнародних договорів України. Суб'єкти підприємницької діяльності при складанні тексту договору (контракту) мають право використовувати відомі міжнародні звичаї, рекомендації міжнародних органів та організацій, якщо це не заборонено прямо та у виключній формі Законом України "Про зовнішньоекономічну діяльність" та іншими законами України.

Зовнішньоекономічний договір (контракт) укладається суб'єктом зовнішньоекономічної діяльності або його представником у простій письмовій формі, якщо інше не передбачено міжнародним договором України чи законом. Повноваження представника на укладення зовнішньоекономічного договору (контракту) може випливати з доручення, статутних документів, договорів та інших підстав, які не суперечать Закону України "Про зовнішньоекономічну діяльність" [2].

Права та обов'язки сторін зовнішньоекономічної угоди визначаються матеріальним та процесуальним правом місця її укладання, якщо сторони не погодили інше, і відображаються в умовах договору (контракту).

ТОВ "ЗАГОТЗЕРНО" (Межівський район, Дніпропетровської області), маючи власний елеватор в Петропавлівському районі Дніпропетровської області, скупає та проводить товарну обробку насіння соняшнику, який вирощують та збирають господарства Дніпропетровської області.

З власного елеватору насіння загружається насипом в морські контейнери, чи насипом в сухогрузні вагони залізнизі , та перевозиться на транзитні елеватори морських портів м.Бердянська та м.Миколайова, де загружається на борт кафрахтованих французьким покупцем морських суден, які доставляють насіння соняшнику в морський порт покупця –м.Марсель, Франція.

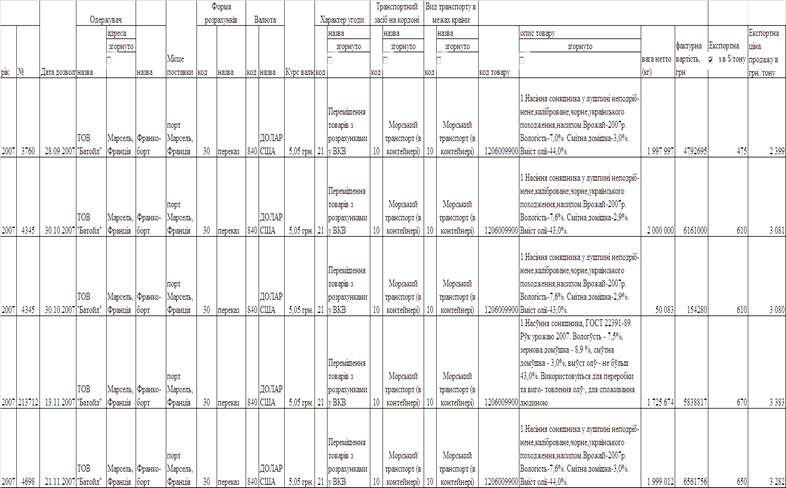

В табл.2.1 наведена інформація по досвіду ТОВ «ЗАГОТЗЕРНО» в експорті насіння соняшнику во Францію у 2007 році.

Перед погодженням ЗЕД – договору зовнішньоекономічний відділ підприємства ТОВ "ЗАГОТЗЕРНО" направляє оферту (пропозицію) французькій стороні та проводить всі операції по погодженню ЗЕД-договору.

Формою оплати договору сторони погоджують безвідзивний покритий ділимий акредитив, який розкривається наступними етапами:

- оплата авансової частини в 20% на протязі 10 днів після погодження договору;

- оплата другої авансової частини в 30% після транспортування ТОВ «Заготзерно» насіння в порт та його загрузки в режимі FOB [13] (на протязі 10 днів з моменту оплати 1-го авансу);

- оплата залишку в 50% після прибуття судна з насінням в порт Марсель, його розмитнення, перевірки та приймання за актами французською стороною.

Таблиця 2.1

Експортні операції підприємства ТОВ "ЗАГОТЗЕРНО" (31761993, Межівський район, Дніпропетровської області) по поставці у Францію у 2007 році насіння соняшнику

З метою дотримання вимог Закону України "Про безпечність та якість харчових продуктів" [6] начальники митних органів забезпечують здійснення митного оформлення експорту соняшникової олії та соняшнику до Європейського Союзу за наявності санітарного сертифіката на вантажі з харчовими продуктами, призначеними для експорту, виданого на підставі результатів досліджень акредитованою лабораторією, узгодженою з Європейським Союзом.

Відповідно до Закону України "Про зовнішньоекономічну діяльність" [2] ліцензування експорту товарів запроваджується в Україні в разі, зокрема, значного порушення рівноваги щодо певних товарів на внутрішньому ринку, що мають вагоме значення для життєдіяльності в Україні, особливо сільськогосподарської продукції (стаття 16).

В Додатку А наведений розроблений в курсовій роботі проект контракту на поставку насіння соняшнику на експорт з України у Францію.

РОЗДІЛ 3. ОРГАНІЗАЦІЯ КОНТРОЛЮ, ВИКОНАННЯ ТА ПРИПИНЕННЯ КОНТРАКТУ

3.1 Комерційні документи щодо виконання угоди

Комерційними документами щодо виконання угоди є наступний перелік, який передається Продавцем Покупцю при відгрузці товару [41]:

- рахунок-фактура в 3-х екземплярах;

- повний комплект чистих бортових коносаментів, виданих за наказом відправників вантажу із бланковим передатним написом;

- карантинний/фітосанітарний сертифікат, що підтверджує відсутність карантинних об'єктів і відповідність нормам по радіоактивним залишкам;

- сертифікат, що підтверджує, що відсутність шкідливих і отрутних домішок - не перевищує допустимих меж;

- сертифікат, що підтверджує, що насіння не містить більше припустимих меж пестицидів, всі три додатки є частиною контракту;

- сертифікати) якості, видані державною організацією, утримуючою всі якісні показники за контрактом і підтверджені, якщо потрібно, сертифікатом першокласної незалежної компетентної й визнаної контролюючої організації;

- ваговий сертифікат державної або першокласної незалежної контролюючої організації;

- сертифікати огляду суднових трюмів на придатність їх у всіх відносинах до прийняття й зберігання зерна на час транспортування й підтверджені, якщо буде потрібно, сертифікатом першокласного незалежного компетентного й визнаного інспектора;

- дублікат ветеринарного сертифіката, що підтверджує відповідність нормам по важким металам і мікротоксинам, що є складовою частиною контракту;

- сертифікат походження, виданий державною організацією;

- сертифікат про фумігацію, якщо дані про фумігацію не включені в карантинний/фітосанітарний сертифікат;

- капітанська розписка, що підтверджує одержання капітаном окремим пакетом двох копій коносамента, остаточних сертифікатів фактичної якості, фітосанітарного/карантинного, сертифіката про фумігацію й оригінал ветеринарного сертифіката по кожному відвантаженню.

3.2 Митні документи та порядок їх оформлення за місцем акредитації суб’єкта зовнішньоекономічної діяльності

Для проведення зовнішньоекономічної операції фірма повинна здійснити акредитацію на митниці. Під час митного оформлення укладається договір про декларування вантажу, заповнюється вантажно-митна декларація (ВМД), проводиться сплата всіх необхідних платежів (мита, акцизу, ПДВ), перевірка, пломбування та відправка вантажу. При митному оформленні зовнішньоекономічного контракту вимагається перелік типових документів: ідентифікаційна картка, контракт-договір, рахунок-фактура (інвойс), експертний висновок про код товару ТН ЗЕД, товарно-транспортна накладна, довідка про декларування валютних коштів, експертний висновок про ціну товару, книжка МДП, сертифікат походження, сертифікат «УкрСепро», ветеринарний сертифікат (для товарів рослинного походження), ліцензія, довідка про 100% передоплату для країн СНД, довідка про транспортні витрати, платіжні доручення про сплату митних процедур, мит, акцизу [15].

Митне регулювання зовнішньоекономічної діяльності здійснюється згідно з законом України «Про зовнішньоекономічну діяльність» від 16 квітня 1991 р. №959-ХІІ [2], Митним кодексом України [1], законами України про митне регулювання. Митним тарифом України [4] та міжнародними договорами України.

Єдиний митний тариф України визначається згідно з відповідним законом України та договорами України. Єдиний митний тариф України встановлює на єдиній митній території України оподаткування митом предметів, що ввозяться на територію України або вивозяться з неї, або переміщуються транзитом по її території. Ставка єдиного митного тарифу України є єдиним для всіх суб’єктів зовнішньоекономічної діяльності незалежно від форм власності, організації господарської діяльності і територіального розташування, за винятком випадків, передбачених законами України та їх міжнародними договорами [4].

Згідно з установленим законодавством порядком митне оформлення товарів, що експортуються з митної території України, може бути проведене митним органом, у якому перебуває на обліку суб’єкт ЗЕД, що здійснює операцію з вивезення (пересилання) товарів за межі митної території України, або іншим митним органом, у якому перебуває на обліку суб’єкт ЗЕД.

Під час митного оформлення товарів, що експортуються з митної території України, митним органом оформлюється вантажна митна декларація на бланках уніфікованого адміністративного документа форми МД-2 (МД-3). Вантажна митна декларація (ВМД) – це заява, що містить відомості про товари, інші предмети, транспортні засоби та мету їх переміщення через митний кордон України або про зміну митного режиму щодо цих товарів, а також інформацію, необхідну для здійснення митного контролю, митного оформлення, митної статистики, нарахування митних платежів. Форму ВМД, порядок їх подання, оформлення та використання встановлено Положенням про вантажну митну декларацію, затвердженим постановою Кабінету Міністрів України від 09.06.97 р. №574 [14].

Згідно з пп. 6.2.1. ст. 6 Закону України «Про податок на додану вартість» операції з продажу товарів, що були вивезені (експортовані) платником податку за межі митної території України, оподатковується за нульовою ставкою [8].

Для одержання експортного (бюджетного) відшкодування податку на додану вартість суб’єкт ЗЕД, який здійснив митне оформлення експорту цих товарів, із заявою про надання підтвердження про фактичне вивезення (пересилання) експортованих ним товарів за межі митної території України.

До заяви додається оригінал п’ятого основного аркуша («примірник для декларанта») ВМД форми МД-2 (МД-3), оформленої цим митним органом під час митного оформлення експорту товарів. Одержавши таку заяву, митний орган, до якого із заявою звернувся цей суб’єкт ЗЕД, здійснює реєстрацію заяви та розглядає її протягом п’яти робочих днів.

Протягом цього періоду митний орган завіряє доданий до заяви оригінал п’ятого основного аркуша («примірник для декларанта») ВМД форми МД-2 (МД-3) з іншими примірниками цієї ВМД, що зберігаються в митниці.

За відсутності зауважень та на підставі підтвердження про фактичне вивезення товарів за межі митної території України в повному обсязі, одержаного від митного органу, через який здійснювалося вивезення товарів, митним органом на п’ятому основному аркуші («примірник для декларанта») ВМД форми МД-2 (МД-3) вчиняється запис «Задекларовані в цій ВМД товари вивезено за межі митної території України в повному обсязі» та зазначається дата фактичного вивезення. Цей запис засвідчується підписом відповідальної посадової особи митного органу й гербовою печаткою митного органу та п’ятий основний аркуш («примірник для декларанта») ВМД повертається заявникові.

З метою уникнення повторного експортного (бюджетного) відшкодування податку на додану вартість митний орган обов’язково веде облік наданих підтверджень. Інформація про надане підтвердження вноситься також до електронної копії відповідно ВМД, що міститься в центральній базі даних Єдиної автоматизованої інформаційної системи Держмитслужби України.

Підставою для експортного (бюджетного) відшкодування податку на додану вартість платникові податку, що здійснив операцію з вивезення (пересилання) товарів за межі митної території України (експорт), є разом з іншими передбаченими чинним законодавством документами (податковою декларацією з ПДВ) оригінал п’ятого основного аркуша («примірник для декларанта») ВМД форми МД-2 (МД-3) з відповідним запасом митного органу, засвідчений гербовою печаткою митного органу. Якщо в декларації з ПДВ заповнено рядок 23 «Сума бюджетного відшкодування, яка може бути відшкодована платнику протягом 30 календарних днів від дати подання цієї декларації», то разом із декларацією подається додаток 1 « Розрахунок експортного відшкодування» [8].

3.3 Контроль за виконанням контрактних зобов'язань, розгляд можливих претензій

Основний контроль при експорті насіння соняшнику приділяється зважуванню насіння та відсутності шкідників в насіння.

Зважування в портах навантаження повинне виконуватися з використанням електронних або автоматичних елеваторних ваг. В офіційному ваговому сертифікаті повинні вказуватися марка ваг, рік їхнього виготовлення й тип ваг.

Остаточна вага насіння встановлюється при вивантаженні і є остаточою відповідно до даних, зазначеними в Генеральному акті й / або Акті - повідомленні, складеному для кожного судна в порту вивантаження.

Остаточний розрахунок за зерно виконується на підставі фактичної ваги, вивантаженого у відповідних портах Покупця, відповідно до даних Генерального акту й / або Акту-Повідомлення.

Якщо вага, установлена при вивантаженні, перевищує вагу, зазначену в коносаменті, надлишки оплачуються Покупцем, у той час як вся недостача ваги, якщо така виявиться, оплачується Продавцем. Надлишки ваги оплачуються Покупцем Продавцеві за контрактною ціною банківським переказом протягом тижня після одержання Покупцем Генеральних актів і / або Актів-Повідомлень, складених у відповідному(них) порту(ах) вивантаження.

Платіж за недостачу по кожному судну здійснюється Продавцем банківським переказом протягом одного тижня від дня одержання телекса Покупця з вимогою такого переказу й повідомлення, що відповідні документи висилаються Продавцеві. У випадку затримки оплати по остаточних розрахунках. Продавець сплачує Покупцеві штраф у розмірі 0,1% від загальної суми, що належить Покупцеві, за кожний день затримки платежу.

У випадку, якщо в порту вивантаження буде встановлена наявність у насінні будь-яких живих шкідників, Продавець оплачує Покупцеві ___ доларів США за метричну тонну такого насіння соняшника проти подання Покупцем Продавцеві відповідних актів, що підтверджують наявність у насінні зазначених шкідників.

Якщо в порту вивантаження буде встановлено, що зерно засмічене сторонніми об'єктами, такими як стекло іноземного походження й т.д., що зажадає спеціального очищення й підробітку насіння перед його вживанням. Продавець зобов'язаний оплатити Покупцеві ___ доларів США за метричну тонну засміченого зерна проти подання Покупцем Продавцеві відповідних актів,сторонніх об'єктів, що свідчать про наявність у зерні цих.

Якщо в порту вивантаження буде виявлено, що насіння засмічене карантинними об'єктами й насіннями, наявність яких заборонено контрактом, Продавець зобов'язаний оплатити Покупцеві ___ доларів США за метричну тонну засміченого зерна проти подання Покупцем Продавцеві відповідних актів, що свідчать про наявність цих карантинних об'єктів і насінь.

Платежі за наявність у насінні шкідників, за засміченість насіннями карантинних бур'янів і рослин або сторонніх предметів здійснюються Продавцем банківським переказом протягом 10 днів після одержання телекса Покупця з вимогою такого переказу й повідомлення, що відповідний протокол висилаються Продавцеві.

РОЗДІЛ 4. ЕФЕКТИВНІСТЬ ЗОВНІШНЬОТОРГОВОЇ ОПЕРАЦІЇ

В курсовій роботі при складанні кошторису витрат та аналізі прибутковості та рентабельності операцій ЗЕД по експорту насіння соняшнику прийняті наступні умови, характерні для експортуючого підприємства ТОВ "ЗАГОТЗЕРНО" (31761993, Межівський район, Дніпропетровської області) при поставці у Францію у 2010 році насіння соняшнику:

Закупівельна ціна на соняшник – дорівнює середній внутрішній ціні по Україні;

Ціна реалізації насіння соняшнику у Францію на митному кордоні (FOB на борті судна в порту України) дорівнює середній ціні насіння соняшнику на ринку Європи з дисконтом 5% на транспортування насіння соняшнику в порт Європи та її розмитнення за рахунок покупця (Франція);

Витрати на прогрузку, транспортування та страховку насіння до порту погрузки по території України становить 5% від внутрішньої закупівельної ціни;

Експортне мито становить 12% від митної (продажної вартості) насіння соняшнику, митні збори становлять 0,2% від митної (продажної вартості) насіння соняшнику;

Витрати на ліцензії, квоти , санітарний та фітоконтроль становлять - 3% від внутрішньої ціни закупки соняшнику;

Накладні витрати (оплата праці та витрати підприємства на ЗЕД –угоди) становлять 25% від внутрішньої ціни закупки соняшника;

Податок на прибуток становить 25% від валового прибутку (різниці валових доходів та валових витрат);

В чистий прибуток додається експортне відшкодування по ПДВ – 20% від митної вартості експорту.

Товар.

Насіння соняшника у лушпині неподрібнене, каліброване, чорне, українського походження,насипом.

Врожай-2009р.

Вологість-7,0%.

Смітна домішка-3,0%.

Вміст олії-44,0%.

Обсяг товарної партії – Q =2 000 т.

Митна ціна контракту на умовах FOB (порт Бердянськ, або Миколаїв, Україна)

PFOB =3088,8 грн./тону ( 390 доларів США за тону).

Ціна придбання товарної партії насіння соняшника в господарстві на умовах EWX (самовивіз з елеватора господарства)

PEWX = 2950 грн./тону з ПДВ. PEWX(-ПДВ) = 310,4 доларів США за тону (без ПДВ – для розрахунку митної вартостіпо контракту).

Витрати на транспортування -витрати на прогрузку, транспортування та страховку насіння до порту погрузки по території України становить 5% від внутрішньої закупівельної ціни

Втрансп =310,4*0,05=15,52 $/1 тону;

Витрати на експортне мито становить 12% від митної (продажної вартості) насіння соняшнику, витрати на митні збори становлять 0,2% від митної (продажної вартості) насіння соняшнику

Вексп_мито =310,4*0,12=37,25 $/1 тону;

Вмитн_збори =310,4*0,002=0,62 $/1 тону;