| Похожие рефераты | Скачать .docx | Скачать .pdf |

Курсовая работа: Структурные принципы функционирования Ямайской валютной системы

РОССИЙСКАЯ ФЕДЕРАЦИЯ

МИНИСТЕРСТВО СЕЛЬСКОГО ХОЗЯЙСТВА

ФЕДЕРАЛЬНОЕ ГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

«ОРЛОВСКИЙ ГОСУДАРСТВЕННЫЙ АГРАРНЫЙ УНИВЕРСИТЕТ»

Кафедра «Мировая экономика»

КУРСОВАЯ РАБОТА

По дисциплине

«Международные валютно-финансовые отношения»

На тему

«Структурные принципы функционирования Ямайской системы»

Выполнил

Студент Базарова В.Р

Факультет «экономический»

Специальность «мировая экономика»

Группа МЭ - 361

Руководитель: к.э.н. Греков И.Е.

Орел 2009г.

Введение

В условиях перехода на рыночные отношения роль и значение денежных и финансово-кредитных рычагов резко возрастают. Денежная и финансово-кредитная система – один из тех секторов экономики, где наиболее эффективно работают рыночные механизмы.

Темой моей курсовой работы является: «Структурные принципы функционирования Ямайской валютной системы». Данная курсовая работа посвящена изучению Ямайской валютной системы и ее значения на мировую экономику. Во время глобального финансового кризиса эта тема особо актуальна, т.к. доллар США по прежнему остается мировой валютой (ведь именно на Ямайской конференции за ним была закреплена эта роль) и надо знать как он себя будет вести в следующие периоды.

В условиях перехода на рыночные отношения роль и значение денежных и финансово-кредитных рычагов резко возрастают. Денежная и финансово-кредитная системы – один из тех секторов экономики, где наиболее эффективно работают рыночные механизмы.

Студент, выполняя курсовую работу, самостоятельно подбирает необходимую научно-методическую и нормативную литературу, фактический материал (по данным конкретного предприятия), в зависимости от решаемых задач использует различные экономические методы исследования.

Целью написания курсовой работы заключается в углубленном изучение одной из проблем международных финансовых отношений, что способствует повышению теоретического уровня подготовки студента. Курсовая работа направлена на развитие целевого ряда качеств, способностей и умений, которыми должен обладать дипломированный специалист в области мировой экономики.

Объектом исследования является Ямайская валютная система.

Задачи исследования:

· закрепление, углубление и обобщение теоретических знаний применение теоретических знаний, полученных при изучении дисциплины, для решения отдельных практических проблем;

· развитие навыков ведения самостоятельной работы, овладение элементами и методикой научно-исследовательской работы;

· формирование у студентов экономического мышления, коммерческого подхода к решению производственных задач;

· рассматривая производство как сложную систему взаимосвязанных элементов, студент учиться выделять факторы, определяющие результаты;

· развитие навыков по формулированию обобщений и выводов, по разработке рекомендаций, имеющих практическую применимость и оценке экономической эффективности от внедрения предлагаемых мероприятий.

1 Возникновение Ямайской валютной системы

1.1 Предпосылки возникновения Ямайской валютной системы

Международные экономические отношения такие, как международная торговля товарами и услугами, международное научно – техническое и производственное сотрудничество и т.д. (Валютные отношения – совокупность денежных отношений, определяющие расчетно–платежные операции между национальными хозяйствами). Под валютной системой понимают совокупность денежно – кредитных отношений, сложившихся между субъектами мирового хозяйства на базе интернационализации хозяйственной жизни и развития мирового хозяйства.

Устройство современной МВС было официально оговорено на конференции МВФ в Кингстоне (Ямайка) в январе 1976 г. Мировая валютная система (МВС) – это глобальная форма организации валютных отношений в рамках мирового хозяйства, закрепленная многосторонними межгосударственными соглашениями и регулируемая международными валютно–кредитными и финансовыми организациями. МВС включает, с одной стороны, валютные отношения, с другой стороны, валютный механизм. Валютные отношения представляют собой повседневной связи, в которой вступают частные лица, фирмы, банки. Валютный механизм – правовые нормы и представляющие их инструменты как на национальном, так и на международном уровнях. В качестве основных функций МВС следует отметить следующие:

- опосредование международных экономических связей;

- обеспечение платежно–расчетного оборота в рамках мирового хозяйства;

- обеспечение необходимых условий для нормально воспроизводственного процесса и бесперебойной реализации производимых товаров;

- регламентирование и координирование режимов национальных валютных систем;

- унификация и стандартизация принципов валютных отношений.

Кризис Брето – Вудской системы в основном состоял в том, что многие валюты теряли свою устойчивость.

Девальвация фунта стерлингов. В связи с ухудшением валютно-экономического положения страны 18 ноября 1967 г. золотое содержание и курс фунта стерлингов были понижены на 14,3%. Вслед за Великобританией 25 стран, в основном ее торговые партнеры, провели девальвации своих валют в разных пропорциях.

Девальвация французского франка. Детонатором валютного кризиса послужила валютная спекуляция — игра на понижение курса франка и повышение курса марки ФРГ в ожидании ее ревальвации. Наступление марки на франк сопровождалось политическим давлением Бонна на Париж и отливом капиталов из Франции, в основном в ФРГ, что вызвало сокращение официальных золото-валютных резервов страны (с 6,6 млрд. долл. в мае 1968 г. до 2,6 млрд. в августе 1969 г.). Несмотря на валютную интервенцию Банка Франции, курс франка упал до нижнего допустимого предела. Бурные политические события во Франции, уход Шарля де Голля в отставку, отказ ФРГ провести ревальвацию марки усилили давление на франк. 8 августа 1969 г. золотое содержание и курс франка были снижены на 11,1% (курсы иностранных валют к франку повысились на 12,5%). Одновременно были девальвированы валюты 13 стран африканского континента и Мадагаскара.

Ревальвация марки ФРГ. 24 октября 1969 г. курс марки был повышен на 9,3% (с 4 до 3,66 марки за 1 долл.) и отменен режим плавающего курса. Ревальвация явилась уступкой ФРГ международному финансовому капиталу: она способствовала улучшению платежных балансов ее партнеров, так как их валюты были фактически девальвированы. Отлив «горячих» денег из ФРГ пополнил валютные резервы этих стран. На 20 месяцев на валютных рынках наступило относительное затишье, но причины валютного кризиса не были ликвидированы.

Девальвация доллара в декабре 1971 г. Кризис Бреттонвудской системы достиг кульминационного пункта весной и летом 1971 г., когда в его эпицентре оказалась главная резервная валюта. Кризис доллара совпал с длительной депрессией в США после экономического кризиса 1969—1970 гг. Под влиянием инфляции покупательная способность доллара упала на 2/3 в середине 1971 г. по сравнению с 1934 г., когда был установлен его золотой паритет. Совокупный дефицит платежного баланса по текущим операциям США составил 71,7 млрд. долл. за 1949—1971 гг. Краткосрочная внешняя задолженность страны увеличилась с 7,6 млрд. долл. в 1949 г. до 64,3 млрд. в 1971 г., превысив в 6,3 раза официальный золотой запас, который сократился за этот период с 24,6 млрд. до 10,2 млрд. долл.

А после старой валютной системы нужна была новая.

В 1972 году создан комитет по реформе международной валютной системы, т.к. действующая валютная система стала себя изживать. Бретто – Вудская система, которая функционировала до этого, стала переживать ряд неудобств из-за ряда причин, таких как:

- неустойчивость экономики и мировые циклические кризисы;

- усиление инфляции, которая отрицательно повлияла на мировые цены и на их структуру;

- нестабильность платежных балансов;

- несоответствие платежных балансов.

Этот комитет позже преобразовался во временной комитет совета управлений МВФ. В него вошли 20 стран. Его задачей была разработка новых принципов валютной системы. Комитет подготовил проект реформ и в январе 1976 году, странами членами МВФ в г. Кингстоне было подписано соглашение об изменениях устава МВФ.

Новые принципы были внесены в устав МВФ:

- введен стандарт СДР вместо золотодевизного стандарта;

- завершалась демонетизация золота, отменена его официальная цена, золотые паритеты;

- страны могли выбирать любой режим валютных курсов;

- МВФ приобретает новые функции по надзору за развитием валютной системы.

Таблица № 1. Валютная корзина СДР

| 1996 – 2000 гг. |

2001 – 2005 гг. |

|

| Доллар США |

39 |

45 |

| Евро |

- |

29 |

| Марка ФРГ |

21 |

- |

| Французский франк |

11 |

- |

| Иена |

18 |

15 |

| Фунт стерлингов |

11 |

11 |

Исчисление курса СДР по отношению к доллару или другой валюте, входящей в состав валютной корзины, включает три основных элемента:

1) валютные компоненты в единицах соответствующей валюты,

которые определяются как произведение ее удельного веса в валютной

корзине и среднего рыночного курса к доллару за последние

три месяца с корректировкой на предыдущий курс СДР;

2) рыночные курсы валют к доллару;

3) долларовый эквивалент валютных компонентов рассчитывается путем деления валютного компонента на валютный курс, кроме фунта стерлингов, валютный компонент которого умножается на его валютный курс к доллару

1.2. Сущность Ямайской валютной системы

Основные характеристики Ямайской валютной системы:

1. Система полицентрична, т.е. основана не на одной, а на нескольких ключевых валютах;

2. Отменен монетный паритет золота;

3. Основным средством международных расчетов стала свободно конвертируемая валюта, а также СДР и резервные позиции в МВФ;

4. Не существует пределов колебаний валютных курсов. Курс валют формируется под воздействием спроса и предложения.

5. Центральные банки стран не обязаны вмешиваться в работу валютных рынков для поддержания фиксированного паритета своей валюты. Однако они осуществляют валютные интервенции для стабилизации курсов валют.

6. Страна сама выбирает режим валютного курса, но ей запрещено выражать его через золото.

7. МВФ наблюдает за политикой стран в области валютных курсов; страны-члены МВФ должны избегать манипулирования валютными курсами, позволяющего воспрепятствовать действительной перестройке платежных балансов или получать односторонние преимущества перед другими странами-членами МВФ. [4, c. 360]

По классификации МВФ страна может выбрать следующие режимы валютных курсов: фиксированный, плавающий или смешанный.

Фиксированный валютный курс имеет целый ряд разновидностей:

1 – курс национальной валюты фиксирован по отношению к одной добровольно выбранной валюте. Курс национальной валюты автоматически изменяется в тех же пропорциях, что и базовый курс. Обычно фиксируют курсы своих валют по отношению к доллару США, английскому фунту стерлингов, французскому франку развивающиеся страны.

2 – курс национальной валюты фиксируется к СДР.

3 – «корзинный» валютный курс. Курс национальной валюты привязывается к искусственно сконструированным валютным комбинациям. Обычно в данные комбинации (или корзины валют) входят валюты основных стран – торговых партнеров данной страны.

4 – курс, рассчитанный на основе скользящего паритета. Устанавливается твердый курс по отношению к базовой валюте, но связь между динамикой национального и базового курса не автоматическая, а рассчитывается по специально оговоренной формуле, учитывающей различия (например, в темпах роста цен).

В «свободном плавании» находятся валюты США, Канады, Великобритании, Японии, Швейцарии и ряда других стран. Однако часто центральные банки этих стран поддерживают курсы валют при их резких колебаниях.

Именно поэтому говорят об «управляемом», или «грязном», плавании валютных курсов.

Смешанное плавание также имеет ряд разновидностей. Во-первых, это групповое плавание. Оно характерно для стран, входящих в ЕВС. Для них установлены два режима валютных курсов: внутренний – для операций внутри Сообщества, внешний – для операций с другими странами. Между валютами стран ЕВС действует твердый паритет, рассчитанный на основе отношения центральных курсов к ЭКЮ с пределом колебаний +/- 15%. Курсы валют совместно «плавают» по отношению к любой другой валюте, не входящей в систему ЕВС. Кроме того, к этой категории валютных режимов принадлежит режим специального курса в странах ОПЕК. Саудовская Аравия, Объединенные Арабские Эмираты, Бахрейн и другие страны ОПЕК «привязали» курсы своих валют к цене на нефть.

В целом развитые страны имеют курсы валют, находящиеся в чистом или групповом плавании. Развивающиеся страны обычно фиксируют курс собственной валюты к более сильной валюте или определяют его на базе скользящего паритета (см. таблицу «Режимы валютного курса»). [6, c. 92]

Важную роль играют специальные права заимствования – СДР. В рамках Ямайской валютной системы они являются одним из официальных резервных активов. Вторая поправка к Уставу МВФ закрепила замену золота СДР в качестве масштаба стоимости. СДР стали мерой международной стоимости, важным резервным аваром, одним из средств официальных международных расчетов.

Участниками системы СДР могут быть только страны-члены МВФ. Однако членство в Фонде не означает автоматического участия в механизме СДР. Для осуществления операций с СДР в структуре МВФ образован Департамент СДР. В настоящее время все страны-члены МВФ являются его участниками. При этом СДР функционируют только на официальном, межгосударственном уровне, на котором они вводятся в оборот центральными банками и международными организациями.

МВФ наделен полномочиями, создавать «безусловную ликвидность» путем выпуска в обращение средств, выраженных в СДР, для стран-участников Департамента СДР. Эмиссия СДР осуществляется и в том случае, когда Исполнительный Совет МВФ приходит к заключению, что на данном этапе имеется долговременный всеобщий недостаток ликвидных резервов и существует потребность в их пополнении. Оценка такой потребности определяет размеры выпуска СДР. Эмиссия СДР производится в виде кредитовых записей на специальных счетах в МВФ. СДР распределяются между странами-членами МВФ пропорционально величине их квот в МВФ на момент выпуска.

Таблица 2. Режим валютных курсов

| Режим курса валюты |

Количество стран |

Страны |

||||||

| Фиксированные курсы, |

68 |

|||||||

| в том числе: |

||||||||

| К доллару США |

23 |

Аргентина, Сирия, Литва, Ирак, Панама, Туркменистан, Венесуэла, Нигерия, Оман и др. |

||||||

| К французскому франку |

14 |

Африканские страны, входящие в зону франка. |

||||||

| К другим валютам |

7 |

Намибия, Лесото, Свазиленд (ранд ЮАР), Эстония (марка ФРГ), Таджикистан (рубль РФ) |

||||||

| К СДР |

4 |

Ливия, Мьянма, Руанда, Сейшельские острова |

||||||

| К корзине валют |

20 |

Кипр, Исландия, Кувейт, Чехия, Бангладеш, Венгрия, Марокко, Таиланд и др. |

||||||

| Плавающие курсы |

98 |

|||||||

| С учетом заданных параметров |

3 |

Чили, Эквадор, Никарагуа |

||||||

| Регулируемое плавание |

36 |

Израиль, Турция, Южная Корея, Россия, Китай, Малайзия, Польша, Словения, Сингапур и др. |

||||||

| Свободное плавание |

59 |

США, Италия, Швейцария, Индия, Украина, Канада, Филиппины, Норвегия, Великобритания, Испания, Азербайджан и др. |

||||||

| Смешанное плавание |

14 |

|||||||

| К одной валюте (доллару) |

||||||||

| 4 |

Бахрейн, Саудовская Аравия, Катар, Объединенные Арабские Эмираты |

|||||||

| К группе валют |

10 |

Страны Европейской валютной системы |

||||||

2. Структурные принципы функционирования Ямайской валютной системы

2.1 Структура Ямайской валютной системы

Принципы Ямайской валютной системы

Функционирование Ямайской валютной системы противоречиво. Ожидания, связанные с введением плавающих валютных курсов, исполнились лишь частично. Одной из причин является разнообразие возможных вариантов действий стран-участниц, доступных им в рамках этой системы. Режимы обменных курсов в своем чистом виде не практикуются в течение длительного периода.

Другой причиной является сохранение долларом США лидирующих позиций в Ямайской валютной системе. Объясняется это рядом обстоятельств:

А) со времен Бреттонвудской валютной системы сохранились значительные запасы долларов у частных лиц и правительств во всем мире;

Б) альтернативные к доллару, признанные всеми резервные и трансакционные валюты будут постоянно в дефиците до тех пор, пока платежные балансы стран, валюты которых могут претендовать на эту роль (Германия, Швейцария, Япония), имеют стабильные активные сальдо;

В) евро-долларовые рынки создают доллары независимо от состояния платежного баланса США и тем самым способствуют снабжению мировой валютной системы необходимым средством для трансакций. [5, c. 341]

Для Ямайской валютной системы характерно сильное колебание валютного курса для доллара США, что объясняется противоречивой экономической политикой США в форме экспансионистской фискальной и рестриктивной денежной политики.

Это колебание доллара стало причиной многих валютных кризисов.

На фоне многочисленных проблем, связанных с колебанием валютных курсов, особый интерес в мире вызывает опыт функционирования зоны стабильных валютных курсов в Европе, который позволяет входящим в эту валютную группировку странам устойчиво развиваться, невзирая на проблемы, возникающие в мировой валютной системе.

В ответ на нестабильность Ямайской валютной системы страны ЕЭС создали собственную международную (региональную) валютную систему в целях стимулирования процесса экономической интеграции. [3, c. 645]

В целом обесценение национальной валюты предоставляет возможность экспортерам этой страны понизить цены на свою продукцию в иностранной валюте, получая премию при обмене вырученной подорожавшей иностранной валюты на подешевевшую национальную, и имеют возможность продавать товары по ценам ниже среднемировых, что ведет к их обогащению за счет материальных потерь своей страны. Экспортеры увеличивают свои прибыли путем массового вывоза товаров. Но одновременно снижение курса национальной валюты удорожает импорт, так как для получения этой же суммы в своей валюте иностранные экспортеры вынуждены повысить цены, что стимулирует рост цен в стране, сокращение ввоза товаров и потребления или развитие национального производства товаров взамен импортных. Снижение валютного курса сокращает реальную задолженность в национальной валюте, увеличивает тяжесть внешних долгов, выраженных в иностранной валюте. Невыгодным становится вывоз прибылей, процентов, дивидендов, получаемых иностранными инвесторами в валюте стран пребывания. Эти прибыли реинвестируются или используются для закупки товаров по внутренним ценам и последующего их экспорта. При повышении курса валюты внутренние цены становятся менее конкурентоспособными, эффективность экспорта падает, что может привести к сокращению экспортных отраслей и национального производства в целом. Импорт, наоборот, расширяется. Стимулируется приток в страну иностранных и национальных капиталов, увеличивается вывоз прибылей по иностранным капиталовложениям. Уменьшается реальная сумма внешнего долга, выраженного в обесценившейся иностранной валюте. Многие страны манипулируют валютными курсами для решения своих задач как в области экономического развития, так и в области защиты от валютного риска. Манипулирование включает в себя целый ряд мероприятий – от искусственного занижения или, наоборот, завышения курсов национальных валют, использования тарифов и лицензий до механизма интервенций.

Краткое резюме проведенной оценки роли доллара по исполнению основных функций международной валюты на российском финансовом рынке дано в таблице 3

Таблица 3 Роль доллара как международной валюты в России

| Функции денег |

На частном уровне |

На государственном уровне |

| Мера стоимости |

50% рынка импортных автомобилей; свыше 20% рынка розничных продаж импортных товаров |

Официальных данных нет (хотя на практике Банк России контролирует) рублевую стоимость корзины валют, куда входит и евро) |

| Средство накопления и сбережения |

25 - 30% оборота на рынке наличной валюты; 1 0% рынка валютных депозитов |

20 - 25% валютных резервов |

| Средство платежа |

3 - 5% оборота российского валютного биржевого рынка: 20% оборота российского внебиржевого рынка: 10% внешнеторгового оборота |

Не используется |

Функции мировой валютной системы можно показать при ее сравнение с национальной валютной системы. Это разница видна в таблице № 4.

Таблица 4.

Основные элементы Национальной и мировой валютной системы

Национальная валютная система |

Мировая валютная система |

Национальная валюта |

Резервные валюты, международные счетные валютные единицы |

Условия конвертируемости национальной валюты |

Условия взаимной конвертируемости валют |

Паритет национальной валюты |

Унифицированный режим валютных паритетов |

Режим курса национальной валюты |

Регламентация режимов валютных курсов |

Наличие или отсутствие валютных ограничений, валютный контроль |

Межгосударственное регулирование валютных ограничений |

Национальное регулирование международной валютной ликвидности страны |

Межгосударственное регулирование международной валютной ликвидности |

Регламентация использования международных кредитных средств обращения |

Унификация правил использования международных кредитных средств обращения |

Регламентация международных расчетов страны |

Унификация основных форм международных расчетов |

Режим национального валютного рынка и рынка золота |

Режим мировых валютных рынков и рынков золота |

Национальные органы, управляющие и регулирующие валютные отношения страны |

Международные организации, осуществляющие межгосударственное валютное регулирование |

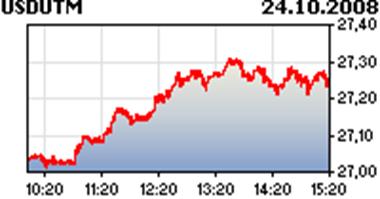

Хотя и считается, что СДР – это мировая валютная единица (по Ямайской валютной системе), но по сути мировой единицей является доллар. Но даже Соединенные Штаты Америки не смогли обеспечивать полную устойчивость валюты, хотя у них это долго и удавалось. (график № 1).

График № 1. Снижение Устойчивости доллара (за последние 2 месяца).

График № 2. Стоимость в рублях за 1 доллар.

По предоставленным графиком (№ 1 и 2) показывают, что доллар сам по себе противоречив. С одной стороны его стоимость вроде бы растет, хотя с другой стороны устойчивость этой валюты вызывает явные сомнения. В следующих разделах моей курсовой работы будут задеты явные проблемы Ямайской валютной системы и способы решения этих проблем (если они существуют).

2.2 Проблемы функционирования Ямайской валютной системы

Современная МВС не выступает как нечто обособленное, а формируется исходя из взаимосвязи и взаимодействия национальных и международных валютных систем. С ростом интернационализации хозяйственной жизни грани между этими валютными системами постепенно стираются. Сбой отдельной национальной валютной системы может оказать негативное воздействие на рациональные и мировую валютные системы или реформирование региональной валютной системы ведет к серьезным переменам как в различных национальных системах, так и в мировой валютной системе в целом. Национальные и международные валютные системы состоят из целого ряда схожих элементов. Однако различные задачи, функции и условия деятельности данных систем накладывают на их элементы определенную специфику.

Проблемы функционирования:

1. СДР задумывалась как мировая валюта, но в итоге таковой не стала по ряду причин:

- эмиссия СДР была не значительна, 2/3 которой, приходило на развитые страны;

- обеспечение СДР, который стал определяться на основе валютной корзины, сначала в 16 ведущих странах (с 1974 г.); С 1981 г. На основе пяти валют, а с 1999 г. На основе четырех валют;

- сфера использования СДР оставалась узкой.

2. Утрата доллара монопольной роли, США имели хронический дефицит платежного баланса, краткосрочная задолжность росла Формально доллар стал утрачивать функцию резервной валюты.

В 2000 г. Доллар утратил позиции ведущей валюты (основные причины):

- появление евро;

- ослабление экономики США;

- формирование многовалютного стандарта.

Таким образом к концу XX века Ямайская валютная система испытывала некоторые, а точнее вполне «осязаемые» проблемы, из-за этого она срочно нуждалась в доработке и реформирование, что и было более или менее достигнуто с появлением Европейской валютной системы (евро).

Основной проблемой я бы назвала то, что люди перестали доверять доллару в основном покупают евро (а в нашей стране доверяют все таки рублю), держат свои депозиты так же в евро. Примером я хочу представить предпочтения русских.

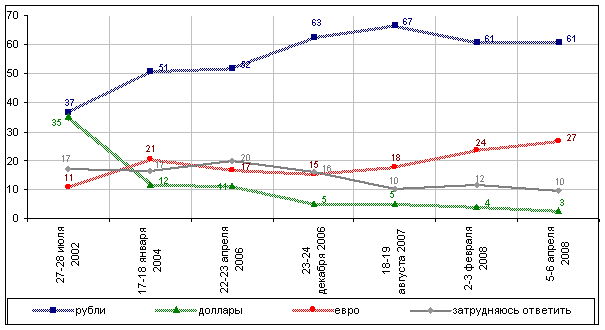

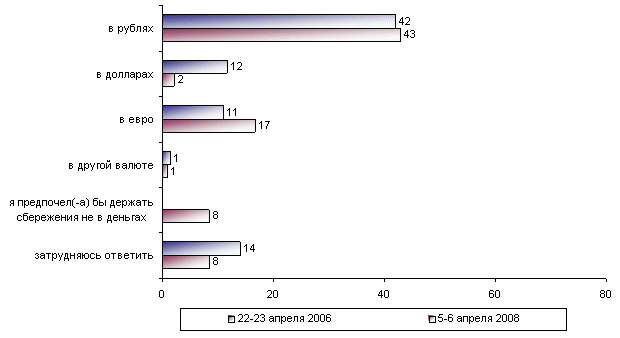

Вопрос первый на который нужно было ответить: «Какая валюта - рубли, доллары или евро - вызывает у Вас сегодня больше доверия?» (график № 3)

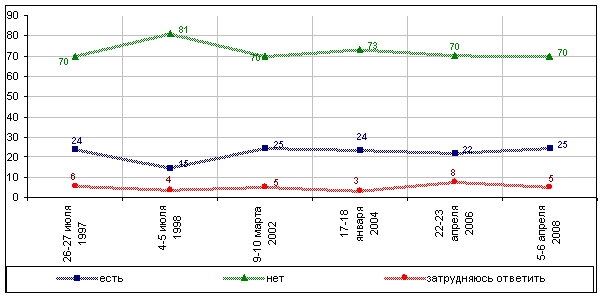

Вопрос второй: «Скажите, пожалуйста, в Вашей семье есть сейчас сбережения, накопления?» (график № 4).

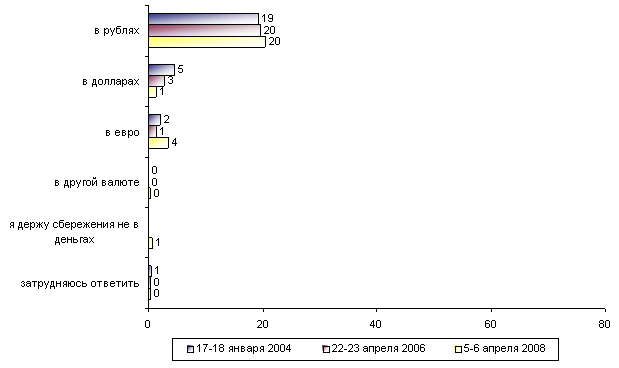

Вопрос третий: «А в какой валюте Вы держите свои сбережения? (Ответы заявивших, что у них есть накопления, сбережения, - 25% от всех опрошенных. Любое число ответов.)» (график №5).

Вопрос четвертый: «А если бы у Вас были сбережения, в какой валюте Вы предпочли бы их держать - в рублях, в долларах, в евро или в другой валюте? (Ответы заявивших, что у них нет накоплений, сбережений, и затруднившихся ответить на вопрос о наличии сбережений, - 75% от всех опрошенных. Любое число ответов.)» (график №6).

Выбирая между рублем, долларом и евро, 61 процент россиян, опрошенных экспертами Фонда "Общественное мнение", заявили, что доверие у них вызывает исключительно российский рубль.

Американская же валюта не пользуется популярностью - за последние шесть лет ее престиж существенно снизился (с 35% "доверявших" доллару в 2002 году до сегодняшних 4%). Но если доверие россиян к доллару по сравнению с апрелем этого года остается практически на том же уровне, то отношение к евро претерпело за то же время некоторые изменения - показатель доверия единой европейской валюте снизился на 9 п. п. (с 27% до 18%). Среди молодежи, людей с высшим образованием, высокими доходами, жителей мегаполисов зафиксированы наибольшие доли "поклонников" евро (24-27%) и наименьшие - российского рубля (52-57%).

Как показывают данные опроса, подавляющее большинство россиян (68%) не следят за курсом доллара. Эта информация интересует всего 28% респондентов (на 12 п. п. меньше, чем в апреле 2008 г.), причем в большей степени - молодых людей, лиц с высшим образованием, респондентов с высокими доходами, жителей Москвы (34-49%). Тем не менее, о том, что на момент опроса курс доллара по отношению к рублю и евро вырос, были в той или иной степени осведомлены более половины опрошенных: 26% "знают" об этом, 30% "что-то слышали". Для трети респондентов (36%) это явилось новостью.

Кризис Бреттонвудской валютной системы породил обилие проектов валютной реформы: от проектов создания коллективной резервной единицы, выпуска мировой валюты, обеспеченной золотом и товарами, до возврата к золотому стандарту. Их теоретической основой служили неокейнсианские и неоклассические концепции. На рубеже 60 — 70-х годов проявился кризис кейнсианства, на котором было основано валютное регулирование в рамках Бреттонвудской системы. В этой связи активизировались неоклассики. Они ориентировались на повышение роли золота в международных валютных отношениях вплоть до восстановления золотого стандарта.

Сторонники монетаризма выступали за рыночное регулирование против государственного вмешательства, воскрешали идеи автоматического саморегулирования платежного баланса, предлагали ввести режим плавающих валютных курсов (М. Фридман, Ф. Мах-луп и др.). Неокейнсианцы сделали поворот к отвергнутой ранее идее Дж. М. Кейнса о создании интернациональной валюты типа “банкор” (Р. Триффин, У. Мартин, А. Дей. Ф. Перу, Ж. Денизе). США взяли курс на окончательную демонетизацию золота и создание международного ликвидного средства в целях поддержки позиций доллара. Западная Европа, особенно Франция, стремилась ограничить гегемонию доллара и расширить кредиты МВФ.

Поиски выхода из валютного кризиса велись долго вначале в академических, а затем в правящих кругах и многочисленных комитетах. «Комитет двадцати» МВФ подготовил в 1972-1974 гг. проект реформы мировой валютной системы.

Соглашение (январь 1976 г.) стран—членов МВФ в Кингстоне (Ямайка) и ратифицированное требуемым большинством стран-членов в апреле 1978 г. второе изменение Устава МВФ оформили следующие принципы четвертой мировой валютной системы.

1. Введен стандарт СДР(фактически долларовый стандарт) вместо золото - девизного стандарта. Соглашение о создании этой новой международной счетной валютной единицы (по проекту О. Эммингера) было подписано странами—членами МВФ в 1967 г. Первое изменение Устава МВФ, связанное с выпуском СДР, вошло в силу 28 июля 1969 г.

2. Юридически завершена демонетизация золота: отменены его официальная цена, золотые паритеты, прекращен размен долларов на золото. По Ямайскому соглашению золото не должно служить мерой стоимости и точкой отсчета валютных курсов.

3. Странам предоставлено право выбора любого режима валютного курса.

Как всегда, сохраняется преемственная связь новой мировой валютной системы с предыдущей. Эта закономерность проявляется при сопоставлении Ямайской и Бреттонвудской валютных систем. За стандартом СДР скрывается долларовый стандарт. Хотя усиливается тенденция к валютному плюрализму, пока отсутствует альтернатива доллару как ведущему международному платежному и резервному средству; золото юридически демонетизировано, но фактически сохраняет роль валютного товара в модифицированной форме; в наследие от Бреттонвудской системы остался МВФ, который осуществляет межгосударственное валютное регулирование. По замыслу Ямайская валютная система должна быть более гибкой, чем Бреттонвудская, и эластичнее приспосабливаться к нестабильности платежных балансов и валютных курсов. Однако новая валютная система периодически испытывает кризисные потрясения. Ведутся поиски путей ее совершенствования в целях решения основных валютных проблем.

Проблема СДР. Итоги функционирования СДР с 1970 г. свидетельствуют о том, что они далеки от мировых денег. Более того, возник ряд проблем: 1) эмиссии и распределения, 2) обеспечения, 3) метода определения курса, 4) сферы использования СДР. Характер эмиссии СДР неэластичный и не связан с реальными потребностями международных расчетов.

Поскольку объем эмиссии СДР незначителен, ежегодно развивающиеся страны, при поддержке ряда промышленно развитых стран, особенно Франции, поднимают вопрос об их дополнительном выпуске. Причем возникли противоречия и дискуссии в связи с принципом распределения выпущенных СДР между странами пропорционально их взносу в капитал МВФ. В итоге неравноправия на долю промышленно развитых стран приходится свыше 2/3 выпущенных СДР, в том числе “большой семерки” — более половины, США получили около 23%, столько, сколько развивающиеся страны, что вызывает недовольство последних. Развивающиеся страны и некоторые развитые страны предлагают ввести принцип связи распределения СДР с оказанием помощи, финансированием развития. По инициативе Франции этот вопрос был поднят при обсуждении проблем урегулирования внешнего долга развивающихся стран. Но другие страны не поддержали это предложение. США и ФРГ выступают против дополнительной эмиссии СДР, опасаясь увеличения международной валютной ликвидности и усиления инфляции.

Важной проблемой СДР является их обеспечение, поскольку в отличие от золота они лишены собственной стоимости. Вначале (с 1970 г.) единица СДР приравнивалась к 0,888671 г золота, что соответствовало золотому содержанию доллара того периода. Отсюда их первоначальное название бумажное золото. Поэтому условная стоимость СДР зависела от изменения цены золота. С 1 июля 1974 г. в связи с переходом к плавающим курсам валют было отменено золотое содержание СДР, так как привязка к золоту затрудняла их использование в расчетах между центральными банками, поскольку золото оценивалось по нереальной заниженной официальной цене. С 1 июля 1974 г. курс СДР определялся на основе валютной корзины — средневзвешенного курса вначале 16 валют стран, внешняя торговля которых составляла не менее 1% мировой торговли. С 1 июля 1978 г. состав валютной корзины был скорректирован с учетом усиления валют нефтедобывающих стран (ОПЕК). С января 1981 г. валютная корзина сокращена до 5 валют, чтобы упростить формулу расчета условной стоимости СДР. В их числе доллар США, марка ФРГ, японская иена, французский франк, фунт стерлингов. Речь идет о валютах стран, имеющих наибольший объем экспорта товаров и услуг и долю в официальных резервах стран—членов МВФ. Состав и доля валют в корзине СДР меняются каждые 5 лет. МВФ ежедневно определяет стоимость СДР в долларах с учетом изменения его плавающего курса. Тем самым усилилось влияние рыночного регулирования курса СДР в отличие от первоначального периода, когда он фиксировался волевым решением межгосударственной организации — МВФ.

Валютная корзина придала определенную стабильность СДР по сравнению с национальными валютами. Но определение их курса на базе валютной корзины привело к превращению СДР в международную счетную валютную единицу. Не имея собственной стоимости и реального обеспечения, СДР не могут полностью заменить золото и резервные валюты.

Вопреки замыслу СДР не стали эталоном стоимости, главным международным резервным и платежным средством. Практика их использования не соответствует целям, зарегистрированным в измененном в 1978 г. Уставе МВФ. В июле 1993 г. к СДР были прикреплены лишь 4 валюты против 15 в 1980 г. СДР в основном применяются в операциях МВФ как коэффициент пересчета национальных валют, масштаб валютных соизмерений; квоты, кредиты, доходы и расходы выражены в этой счетной валютной единице.

Вне МВФ СДР используются в ограниченных сферах: 1) например, вместо франка Пуанкаре и франка жерминаля в разных международных конвенциях; 2) на мировом рынке ссудных капиталов некоторые текущие счета, облигации, синдицированные кредиты выражены в СДР; 3) более 10 международных организаций получили право открывать счета в СДР; в 80-х годах были сняты ограничения по ним на счетах при операциях “своп”, срочных сделках, кредитах, гарантиях, предоставлении даров. Официально СДР могут быть использованы банками, предприятиями, частными лицами. Поэтому, хотя и без особого успеха, в отличие от ЭКЮ развиваются частные СДР. Рынок частных СДР оценивается примерно в десяток миллиардов в основном в форме банковских депозитов, отчасти депозитных сертификатов и международных облигаций.

СДР как международное средство накопления валютных резервов применяются незначительно. Их доля в мировых валютных резервах колеблется от 9,2% в 1971 г. до 3,4% в 1992 г.

В качестве международного платежного средства СДР используются в ограниченном круге межгосударственных операций. Не достигнута главная цель СДР: они направляются на приобретение конвертируемой валюты не столько в целях покрытия дефицита платежного баланса (около 24% их общего объема), сколько для погашения задолженности стран по кредитам МВФ. Значительные суммы СДР возвращаются в Фонд (путем оплаты полученной иностранной валюты и выкупа национальной валюты) и интенсивно накапливаются на его счетах, преимущественно в пользу промышленно развитых стран с активным платежным балансом. Накопление СДР формально выгодно, так как они более стабильны, чем национальные валюты, и имеют международные гарантии. Кроме того, МВФ выплачивает процентные ставки за хранение (использование) СДР сверх распределенных странам лимитов.

Нестабильность доллара как резервной валюты. Хронический дефицит платежного баланса по текущим операциям, разбухание краткосрочной внешней задолженности, уменьшение официального золотого запаса страны, инфляция, две девальвации подорвали монопольное положение доллара как резервной валюты в 70-х годах. Формально лишенный этого статуса в результате Ямайской валютной реформы доллар фактически остается ведущим международным платежным и резервным средством, что обусловлено более мощным экономическим, научно-техническим и военным потенциалом США по сравнению с другими странами, их огромными заграничными инвестициями. Зарубежные предприятия американских монополий выпускают больше продукции, чем любая западноевропейская страна или Япония. Это определяет господствующую роль США в международных экономических, в том числе валютно-кредитных и финансовых, отношениях.

Во-первых, используя привилегированное положение доллара как резервной валюты, США покрывают дефицит платежного баланса национальной валютой, т.е. путем наращивания своей внешней краткосрочной задолженности.

Во-вторых, хотя США имеют самый крупный в мире официальный золотой запас (8,14 тыс. из 35,8 тыс. т), они с помощью евродолларов стали должниками, не платящими за бессрочный кредит. Евровалютная форма внедрения доллара в мировой оборот используется для усиления международных позиций доллара.

В-третьих, США манипулируют долларом и процентными ставками, чтобы поддержать свою экономику за счет Западной Европы и Японии.

Доллар подвержен колебаниям, спекулятивным взлетам и падениям. Хроническая слабость доллара, характерная для 70-х годов, сменилась резким повышением его курса почти на 2/3 с августа 1980 г. до марта 1985 г. под влиянием ряда факторов. В их числе:

преимущество США в экономическом развитии по сравнению с другими странами;

снижение темпа инфляции в США с 15 до 3,6%;

политика относительно высоких процентных ставок;

огромный приток иностранных капиталов в США;

снижение цены на золото (с 850 долл. за унцию в январе 1980 г. до 400—300 долл. в 1984 г.), чго повысило привлекательность инвестиций в доллары в условиях высоких процентных ставок по долларовым счетам.

С середины 1985 г. преобладает понижательная тенденция курса доллара под влиянием следующих факторов:

замедление экономического роста США;

завышенность курса доллара по сравнению с его покупательной способностью (на 15—30%);

снижение процентных ставок (“прайм рэйт” с 20,5% — в 1980 г. до 9,5% — в 1985 г.);

растущий дефицит текущего платежного баланса США;

огромный дефицит государственного бюджета;

опасность усиления инфляции;

рост внутреннего и внешнего долга, превращение США в международного нетто-должника с 1985 г.

Опасаясь неконтролируемого падения курса доллара, США проявили инициативу проведения совместной валютной интервенции “группы пяти” в 1985 г. Таким образом, США перекладывают бремя своих неурядиц на другие страны, которые требуют от Вашингтона “навести порядок в собственном доме” и отказаться от манипулирования курсом доллара в ущерб странам-партнерам. Курс США на упрочение позиций доллара, игнорирование требований своих партнеров оказывают дестабилизирующее влияние на международные валютно-экономические отношения. В условиях противоборства и партнерства трех центров доллар постепенно утрачивает монопольное положение резервной валюты под натиском других валют. [2, c. 675]

Проблема многовалютного стандарта. Укрепление валютно-экономических позиций новых центров — стран Западной Европы, особенно ЕЭС, и Японии —обусловило тенденцию перехода от стандарта СДР (фактически долларового стандарта) к многовалютному стандарту на основе ведущих валют (марки ФРГ, японской иены, швейцарского франка и др.).

Общий рынок сформировал собственный валютный центр в виде ЕВС, где господствует марка ФРГ. Но Западная Европа не в состоянии противостоять засилью США в валютной сфере, воздействовать на курс доллара, вытеснить его из операций по проведению валютной интервенции и международных расчетов.

Созданный за послевоенные годы мощный экономический потенциал Японии способствует укреплению ее позиций в международных валютных отношениях. Об этом свидетельствуют:

активизация платежного баланса страны, хотя Япония удовлетворяет за счет внешних источников 89% потребностей в энергии, 55% потребностей в продовольствии. Внешнеторговая экспансия Японии обеспечивает валюту для оплаты импорта сырья и топлива и сопровождается наступлением на конкурентов в Западной Европе и США.

увеличение валютных резервов;

развитие сети банков за границей;

превращение Токио в мировой финансовой центр;

укрепление иены, интернационализация ее использования, особенно в Азии.

Однако влияние Японии в валютной сфере значительно слабее ее позиций в мировой экономике. Практически после второй мировой войны она шла в фарватере валютно-экономической политики США, к которым она привязана военно-политическим союзом.

Формирование новых центров в мире — угроза лидерству США в валютной сфере. Однако ни один из трех центров не имеет такого превосходства над другими в валютно-экономической сфере, чтобы установить безраздельное господство своей валюты, что обостряет противоречия в международных валютных отношениях.

Проблема золота. Доллар, став конкурентом золота, имеет определенные преимущества в период его стабильности. Во-первых, объем долларовых резервов может увеличиваться при необходимости в отличие от ограниченного объема добычи золота. Во-вторых, банкам выгоднее хранить резервы в долларах, если они стабильны, чем в золоте, так как по долларовым счетам платят проценты. Третье преимущество доллара — конверсия в золото — было постепенно утрачено. С 60-х годов США всячески препятствовали обмену долларов на золото для иностранных центральных банков, а с 15 августа 1971 г. официально его прекратили. Однако, несмотря на относительные преимущества доллара и законодательный разрыв мировой валютной системы с золотом как валютным металлом, фактически его демонетизация не завершена. Денежные функции золота не исчерпаны, а золотые запасы остаются фондом мировых денег и наиболее надежными резервными активами по сравнению с современными функциональными формами мировых денег — национальными кредитными деньгами, евровалютами, международными счетными валютными единицами (СДР, ЭКЮ).

Страны Западной Европы, располагая большими золотыми запасами, чем США, заинтересованы в сохранении их как реальных резервных активов. Это проявилось в возобновлении межгосударственных операций с золотом в ЕВС. На их долю приходится около 1/4 золотых запасов всех стран. Американцы являются покупателями 40% всех выпускаемых в мире золотых монет. Отношение к золоту остается актуальной проблемой. Легализация роли золота как валютного металла затрудняется в связи с колебаниями (подчас значительными) рыночной цены золота и отсутствием реальной официальной цены золота.

Режим плавающих валютных курсов. Введение плавающих вместо фиксированных валютных курсов в большинстве стран (с марта 1973 г.) не обеспечило их стабильности, несмотря на огромные затраты на валютную интервенцию. Этот режим оказался неспособным обеспечить выравнивание платежных балансов, покончить с внезапными перемещениями “горячих” денег, валютной спекуляцией, способствовать решению проблемы безработицы. На повестке дня — проблема возвращения к стабильным курсовым соотношениям. [ 2, c. 705]

Таким образом, Ямайская валютная реформа не обеспечила валютную стабилизацию. Кредитные возможности МВФ, несмотря на увеличение кредитов, остаются скромными по сравнению с огромными международными финансовыми потоками и дефицитом платежных балансов. Недовольство стран-партнеров валютным механизмом, позволяющим США осуществлять “долларовую эксплуатацию” других государств, усиливает объективную необходимость дальнейшей фундаментальной реформы мировой валютной системы. Прежде всего речь идет о поисках путей стабилизации валютных курсов, усилении координации валютно-экономической политики ведущих держав. Валютная солидарность диктуется их стремлением усовершенствовать мировой валютный механизм, который стал одним из источников нестабильности мировой и национальных экономик. Но соперничество трех центров лежит в основе валютных противоречий.

В ответ на нестабильность Ямайской валютной системы страны ЕЭС создали собственную международную (региональную) валютную систему в целях стимулирования процесса экономической интеграции.

3. Решения проблем Ямайской валютной системы

3.1 Способы решения проблем Ямайской валютной системы

Проблемы Ямайской валютной системы, рассмотренные в работе, порождают объективную необходимость ее дальнейшей реформы. Прежде всего, речь идет о поисках путей стабилизации валютных курсов, усилении координации валютно-экономической политики ведущих держав и изменение концепций стандарта СДР. Валютная солидарность диктуется их стремлением усовершенствовать мировой валютный механизм, который является одним из источников нестабильности мировой и национальных экономик.

В ответ на нестабильность Ямайской валютной системы страны ЕС создали собственную международную (региональную) валютную систему в целях стимулирования процесса экономической интеграции. Текущая роль валюты, созданной ЕС, т.е евро, пока меньше потенциальной, определяемой значением экономики стран еврозоны в мире. При этом международная роль евро продолжает быстро увеличиваться. Исходя из той роли которую, евро стал играть в обслуживании внешнеторгового оборота ЕС и стран Юго-Восточной Азии, можно ожидать дальнейшего роста евро как резервной валюты, а также роста роли евро как валюты-проводника. [12, c. 75]

Уходящий год на рынке валют выдался бурным. За последние несколько месяцев официальный курс доллара успел повыситься по сути дела в два раза - с 4,85 грн. в августе до 7,86 - в декабре. На основании диаграммы курса доллара была составлена краткая хронология основных событий на валютном рынке с января по декабрь 2008 года.

Так, 2008 год Украина начала с официальным курсом доллара 5,05 грн./долл. и средним наличным курсом продажи 5,08 грн./долл. Такие показатели (с небольшим колебанием наличного курса) сохранялись на протяжении всего первого квартала. Сложная экономическая ситуация побуждает к поиску выхода из кризиса, в котором сегодня пребывает финансовая система России. Очевидно, что для этих целей особую роль может играть валютный курс национальной денежной единицы. Все растущее значение внешних рынков усиливает влияние валютного курса на внутренние процессы накопления, структуру экономики государства, на весь производственный процесс в целом.

По мере развития мировых хозяйственных связей создана мировая валютная система, которая преследует глобальные цели мирового сообщества и призвана обеспечить интересы стран-участниц, имеет особый механизм регулирования и функционирования. Особенности и стабильность мировой валютной системы зависят от степени соответствия принципов построения ее структуры принципам построения структуры мирового хозяйства и интересам ведущих стран. При несоответствии этих принципов периодически возникает кризис мировой валютной системы, завершающийся ее развалом и созданием новой валютной системы.

Законодательно установлены режим деятельности валютного рынка, состав его участников (валютные биржи, коммерческие банки, посредники-брокеры) и порядок валютных операций. Определен статус органов, осуществляющих валютное регулирование.

Валютные отношения обслуживают международные экономические, политические и культурные отношения, которые отражаются в платежном балансе стран.

Что касается непосредственно факторов, влияющих на текущее положение ямайской валюты и каких бы то ни было прогнозов, то на основе проделанного анализа можно уверенно констатировать динамика курса доллара не поддается анализу.

Политика ФРС послужила причиной некоторой стабилизации американской экономики, хотелось бы отметить еще и то, что низкий курс доллара обеспечил более высокий уровень конкурентоспособности европейской промышленности.

Чтобы курс стабилизировался, надо было переходить на более гибкие формы плавающего курса, которые происходят по двум направлениям:

1. Плавающая нерегулируемый валютный курс. Относительно развивающихся стран, этот режим привязывался концу 90-х годов;

2. Ползучая фиксация, когда некоторые страны, в случае необходимости, привязывался, в случае необходимости отвязывался. Переходным странам нужно было выбрать особый, специальные режимы.

В отношении моего примера (доллара), можно привязать к какой-то валюте, например к евро.

Но надо учитывать и тот факт, что в мире сейчас «Мировой финансово экономический кризис», который может кардинально изменить ситуацию, как в лучшую сторону, так и в худшую сторону.

Так же пока США не проведут целенаправленных мер на стабилизацию своей экономики, то вопрос о решение проблем Ямайской системы нет смысла и поднимать.

Когда кризис пройдет? Этот вопрос волнует многих, но однозначного ответа дать никто не может.

Во-первых: кризис связан со многими факторами, которые сложно предугадать. Здесь связана вся экономика, целиком, все ее факторы. Начиная с экономико-финансовой системы одной страны и ее субъектов, так и мировой финансовой системы в целом.

Во-вторых: экономический кризис не поддается каким-либо прогнозам, при этом, никакие подсчеты не оправдываются. Никто не может с точностью сказать сколько времени пройдет, пока экономика стабилизируется. А самый главный вопрос: какие последствия нас ожидают? Мне кажется, что этот финансово-экономический кризис будет знаменательный коном для Ямайской валютной системы, в худшем случае. Или для Ямайской системы откроется второе дыхание, в лучшем случае. По моему мнению, попытки решить все проблемы Ямайское системы, пока не пройдет кризис, бесполезны. И предложить действенные методы, которые помогут, нельзя.

3.2 Прогноз на будущее

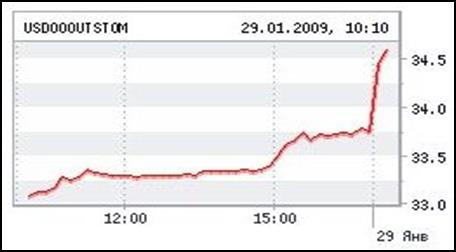

Курс доллара в начале торгов на ММВБ 28 января пробил отметку в 34 рубля, укрепившись более чем на 40 копеек по сравнению с уровнем закрытия среды. Об этом сообщает РИА Новости. На закрытии в среду курс доллара составил 33,76 рубля. (график №7)

График № 7. Курс доллара на январь 2009 г

22 января Центробанк объявил, что верхняя граница коридора, в пределах которого изменяется стоимость бивалютной корзины, устанавливается на уровне 36 рублей. Таким образом, Банк России завершил этап плавной девальвации рубля, проводившейся с середины ноября 2008 года. На тот момент бивалютная корзина стоила чуть больше 30 рублей.

28 января, курс доллара на ММВБ впервые превысил отметку в 36 рублей. Позднее Центробанк России повысил официальный курс доллара на 32 копейки, установив его на 29 января на уровне 36,32 рублей. [16]

При этом курс доллар на ММВБ впервые поднялся выше отметки 37 рублей. На закрытии курс доллара составил 36,85 рублей. Стоимость бивалютной корзины (0,55 доллара плюс 0,45 евро) выросла на открытии до отметки 35,30 рублей. Официальные курсы доллара и евро Центробанк пока не опубликовал.

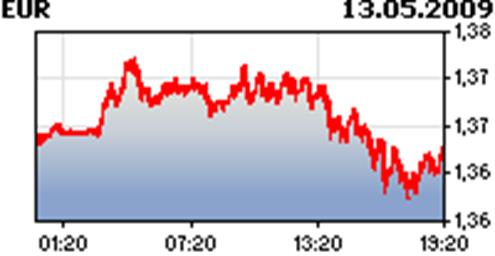

График № 8. Снижение курса доллара на май 2009 г

Глядя на уже устоявшуюся тенденцию, можно с уверенностью сказать, что наступили последние дни Ямайской валютной системы (график №7 и №8). Мне кажется, что нужно создание новой валютной системы. Сейчас конечно существует более или менее устойчивая валюта, но евро, это не мировая, а лишь европейская валютная единица.[17]

Возникновение единой европейской валюты можно смело назвать почти чудом, если принять во внимание проблемы европейских стран в части соответствия их экономических показателей жестким финансовым критериям Маастрихтского договора, а также широкую оппозицию этому проекту среди экономистов не только в США, но и в самой Европе. Появление евро стало абсолютно беспрецедентным событием в мировой финансовой истории. Впервые целая группа стран решила отказаться от национальных валют в пользу единой валюты, причем здесь важен не только сам прецедент, ноудельный вес стран, вовлеченных в этот проект. Едва появившись, единая европейская валюта тут же стала второй по значимости валютой мира. Период становления может завершиться не ранее середины 2002 года с появлением евро в наличном обороте. Только тогда лишено будет судить, насколько успешным оказалось введение новой валюты. [19]

Общий показатель индекса цен производителей Европейского союза вырос в феврале на 0,1%, а в годовом исчислении его рост составил 3,9%.

Последние экономические данные заставляют специалистов прогнозировать снижение по темпам экономического роста европейского региона. В отличие от ФРС, встревоженной низкими темпами роста национальной экономики, ЕЦБ озабочен уровнем инфляции в странах еврозоны. Уже в течение 10 месяцев подряд показатели роста инфляции в еврозоне превышают 2% в годовом исчислении, установленные ЕЦБ в качестве планового «потолка».

В ответ на нестабильность Ямайской валютной системы страны ЕС создали собственную международную (региональную) валютную систему в целях стимулирования процесса экономической интеграции. Текущая роль валюты, созданной ЕС, т.е евро, пока меньше потенциальной, определяемой значением экономики стран еврозоны в мире. При этом международная роль евро продолжает быстро увеличиваться. Исходя из той роли которую, евро стал играть в обслуживании внешнеторгового оборота ЕС и стран Юго-Восточной Азии, можно ожидать дальнейшего роста евро как резервной валюты, а также роста роли евро как валюты-проводника.

Заключение

Международная валютная система представляет собой совокупность способов, инструментов и межгосударственных органов, с помощью которых осуществляется взаимный платежно-расчетный оборот в рамках мирового хозяйства.

Последовательно существовали и сменяли друг друга четыре мировые валютные системы.

Во время второй мировой войны была создана следующая валютная система, которая получила название Бреттонвудская валютная система. Она также основывалась на золото-девизном стандарте, но он, в свою очередь, основывался на двух резервных валютах – долларе США и фунте стерлингов. Из-за целой цепочки взаимообусловленных факторов она была заменена на Ямайскую валютную систему, которая находит свое продолжение и по сей день.

Проблемы Ямайской валютной системы, рассмотренные в работе, порождают объективную необходимость ее дальнейшей реформы. Прежде всего, речь идет о поисках путей стабилизации валютных курсов, усилении координации валютно-экономической политики ведущих держав и изменение концепций стандарта СДР. Валютная солидарность диктуется их стремлением усовершенствовать мировой валютный механизм, который является одним из источников нестабильности мировой и национальных экономик.

В ответ на нестабильность Ямайской валютной системы страны ЕС создали собственную международную (региональную) валютную систему в целях стимулирования процесса экономической интеграции. Текущая роль валюты, созданной ЕС.

Основной категорией в международных валютно-финансовых и кредитных отношениях является валютный курс. В нем находят отражение все основные макроэкономические показатели: цены в различных странах, экономический рост и др. Он аккумулирует информацию о происходящих экономических и политических изменениях как в настоящем, так и в будущем. Кроме того, сам валютный курс активно влияет на характер развития этих процессов.

Мерами государственного воздействия на величину валютного курса являются валютные интервенции, дисконтная политика и протекционистские меры. Наиболее действенным методом воздействия выступают валютные интервенции – операции центральных банков на валютных рынках по купле-продаже национальной денежной единицы против основных ведущих валют мира.

Манипулирование с валютным курсом может оказать влияние на внешнеторговые операции в стране. Так, заниженный курс национальной валюты выгоден экспортерам, а завышенный курс удешевляет импорт.

Государственная стабилизационная политика должна учитывать способ фиксации валютного курса. Так как от этого зависит все дальнейшее поведение национальной валютной системы, а следовательно и развитие мировой валютной системы в целом.

Что касается конвертируемости рубля, то современное состояние российского законодательства и развитость рынка конверсионных операций позволяют констатировать, что рублю присущи все формальные и фактические признаки валюты, обладающей внутренней и внешней конвертируемостью по текущим операциям. Однако уровень развития российской экономики, ее банковской системы и финансовых рынков, характер участия страны в мирохозяйственных связях свидетельствуют о том, что необходимые условия для перехода к полной конвертируемости рубля еще не созданы.

В заключение могу только добавить, что Ямайская валютная система себя изжила. У мира есть только 2 пути:

1. Созвать новую конференцию для создания новой мировой валютной системы и установления новой валютной мировой единицы;

2. Официально признать, что евро – мировая валютная единица, а европейская – мировая валютная единица.

По моему мнению, попытки решить все проблемы Ямайское валютной системы, пока не пройдет финансово-экономический кризис, бесполезны. И предложить действенные методы, которые помогут, нельзя

Список используемой литературы

1. Мировая экономика: Учебник в 2-х т. / Под ред. Р.И. Хасбулатова -М.: Экономика, т-1 2001.-598 с.; т-2 2001.

2. Международные валютно-кредитные и финансовые отношения: Учебник Под ред. Л.Н. Красавиной. – 2-е изд., перераб. и доп. – М.: Финансы и статистика, 2002.

3. Мировая экономика: Учебник / Под ред. проф. А.С. Булатова. – М.: Экономистъ, 2003.

4. . Финансы. Денежное обращение. Кредит: Учебник / Под ред. Колпаковой Г.М. – М.: Финансы и статистика, 2000.

5. Международные экономические отношения: Курс лекций /Под ред. Е.Ю. Сергеев. 2000.

6. Бондаренко А. Какие современные валюты можно считать мировыми? // Мировая экономика и международные отношения. 2003, №9.

7. Новой А. Предпосылки конвертируемости рубля. // Экономист. 2004, №1.

8. Холопов А. Валютный курс как инструмент макроэкономического регулирования. // Мировая экономика и международные отношения. 2004, №12.

9. Мамакин В.Ю. Международная роль евро: настоящее и будущее. // Внешнеэкономический бюллетень. 2004, №12.

10. Мамакин В.Ю. Международная роль евро: настоящее и будущее. // Внешнеэкономический бюллетень. 2005, №2.

11. Маслеников А.А Конвертируемость рубля: опыт и перспективы //Деньги и кредит. 2004, №1.

12. Плисецкий Д.Е. Рубль на постсоветском пространстве. // Деньги и кредит. 2005, №1.

13. Новой А. Введение полной конвертируемости национальной валюты: проблемы теории и практики. // Вопросы экономики. 2005, №3.

14. Конспект лекций / Авт. – сост. Н. Бендина. – М.: ПРИОР, 2001. (стр. 144)

15. «Основы международных валютных финансовых и кредитных отношений» под. Ред. Круглова, г. Москва, ИНФРА – М, 1998.

Похожие рефераты:

Валютный курс и факторы на него влияющие

Этапы развития валютных правоотношений и валютного законодательства в Российской Федерации

Проблемы по обеспечению устойчивости национальной валюты

Международные валютные отношения

Международная валютно-финансовая система

Международная валютная система и её элементы

Влияние мировой валютной системы на национальную экономку России

Политика правительства РФ в области валютных отношений

Развитие отношений Россиской Федерации с Международным Валютным Фондом

Мировая валютная система: сущность и тенденции

Валютный рынок и валютный курс

Роль денег в рыночной экономике

Международные финансы и экономическая интеграция

Валютное регулирование экономики

Международные валютно-финансовые и кредитные отношения