| Скачать .docx | Скачать .pdf |

Реферат: Роль России в мировом хозяйстве: факторы и тенденции

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ

Государственное образовательное учреждение высшего

профессионального образования

Тихоокеанский государственный университет

Кафедра

«Экономики и менеджмента»

КОНТРОЛЬНАЯ РАБОТА

Дисциплина «Мировая экономика»

Тема: «Роль России в мировом хозяйстве: факторы и тенденции»

Выполнила студентка 3 курса

гр. ФКв – 81

№ зачетной книжки ………….

Фамилия: …………

Имя: ..............……..

Отчество: ……………..

Проверила: Мотовиц Т.Г.

Хабаровск 2009 г.

Содержание

Введение.

1. Структура Российской экономики и интеграция России в мировое хозяйство.

2. Роль России в мировом хозяйстве: факторы и тенденции.

3. Анализ конкурентоспособности России.

4. Внешнеэкономические отношения России на данном этапе

развития экономики: торговля и инвестиции.

5. Будущее российской экономики: экспорт сырья, диверсификация или высокие технологии?

Заключение.

Список использованной литературы.

Приложения.

Введение

Как известно, Россия – самая большая по территории страна планеты. Она занимает примерно 1/8 часть суши, или около 17 млн. км2 . Если исключить из российской территории земли, на которых вести хозяйственную деятельность не возможно, то ее территория сократится до весьма скромных – 5,5 млн. км2 , и Россия окажется лишь на пятом месте по эффективной территории, уступив Бразилии (8,05млн. км2 ), США (8,00), Австралии (7,68) и Китаю (5,95). Природные богатства России действительно очень велики. Но здесь нет никакого особого везения. У нас есть нефть и газ, но их запасы лежат в основном в труднодоступных лесах и болотах Западной Сибири. Есть золото и алмазы, но их нужно добывать из вечной мерзлоты Якутии и Колымы, а не из податливых красноземов Южной Африки. Вообще, явная недостаточность геологоразведочных работ и отставание ежегодно разведываемых запасов от добычи являются сейчас острой проблемой для всего сырьевого комплекса страны. Россия относительно хорошо обеспечена водными ресурсами. По объемам речного стока она занимает второе место в мире после Бразилии. Однако распределение речного стока в России неравномерно. Из имеющихся земель 13% занимают сельхозугодья, а это 210 млн. га, что очень много так как, чтобы прокормить человека в изобилии, достаточно I га земли, а россиян меньше 150 миллионов. Сюда еще не вошли 32 млн. га оленьих пастбищ и 778 млн. галесов и кустарников, также способных дать продукцию. Казалось бы, складывается картина полного продовольственного благополучия, ведь такими земельными ресурсами обладают только США и Индия, имеющие гораздо большую численность населения. Вот что на самой деле мы имеем в России - огромные как в абсолютных, так и в удельных (на душу населения) показателях, в среднем низкокачественные, недостаточно обеспеченные теплом и влагой, крайне хрупкие по отношению к внешним воздействиям, лежащие в основном в зонах рискованного по погодным факторам земледелия сельскохозяйственные угодья. Огромным богатством страны является лес. Россия располагает 20% мировых запасов древесины. То есть и здесь мы имеем огромные ресурсные преимущества. Подсчитано, что только лесное хозяйство может обеспечить 20% жителей России работой с оплатой на уровне развитых стран.

Бесспорно, Россия является крупнейшей по размерам и населению страной в мире, и, располагая национальным богатством на порядок большим мирового ВВП, тем ее менее до сих пор недостаточно эффективно использует его в своих и международных целях.

Россия играет важную роль в минерально-сырьевом комплексе мира. Из недр России извлекается 10% нефти, 30% — газа, 10% — каменного угля, 14% — товарной железной руды, 15% цветных и редких металлов от всего объема полезных ископаемых, добываемых мировым сообществом. На долю России приходится примерно 85% запасов нефти, 84% — газового конденсата и газа, 70% — угля, 66% — железной руды, 53% — меди, 95 — никеля, 78% бокситов от запасов СНГ.

Последние годы, в связи с переходом России на новый уровень развития экономики много ведущих экономистов и экономических аналитиков размышляют о роли России в системе мировых хозяйственных связей. По мнению многих специалистов. Россия обладает рядом специфических преимуществ, позволяющих оптимально интегрироваться в мировое хозяйство и занять должное место в системе международных экономических отношений. К этим чертам относят: развитую научно-техническую базу; высокую степень обеспеченности сырьем и энергоресурсами, их относительную дешевизну; высокий кадровый потенциал, в особенности в сфере точных наук, инженерно-технической области; достаточно высокий показатель «индекса человеческого развития», он учитывает ВВП на душу населения, ожидаемую продолжительность жизни и уровень образования.

Казалось бы, все есть для того, чтобы быть ведущей страной и мировой державой, но. К сожалению, только от этого развитие страны не зависит. Записывая в актив России вышеназванные факторы, следует, однако, помнить, что успех процесса эффективной интеграции в мировое хозяйство и непосредственно роли России в мировом хозяйстве будут определять не столько сами факторы, сколько то, насколько эффективно они будут использоваться.

1. Структура Российской экономики и интеграция России в

мировое хозяйство

Для того, чтобы рассуждать о роли России в системе международных хозяйственных связей, нужно сначала рассмотреть структуру Российской экономики, ее возможности и проанализировать ситуацию Российской экономики на данном этапе развития.

Российская экономика — уникальный формирующийся рынок, в том смысле, что по своей сути является усеченным вариантом экономики сверхдержавы — СССР с одной стороны, а с другой является наследницей плановой экономики с дополнительными аномалиями, приобретенными в 90-е годы. А если взглянуть под другим углом, то с одной стороны экономика основана на экспорте ресурсов и товаров низкого передела, а с другой Россия имеет богатый опыт в технологически сложных отраслях: аэрокосмическая, атомная энергетика, ВПК. Поэтому интеграция своеобразной формирующейся рыночной российской экономики, наравне с экономиками Бразилии, Китая и Индии, в мировой рынок в ближайшие десятилетия является важнейшим вопросом будущего характера мирового развития.

В структуре экономики России преобладает сектор услуг, кроме того, есть ещё обрабатывающая промышленность, добыча полезных ископаемых, строительство, сельское, лесное хозяйство и рыболовство. Наименьшую долю в структуре добавленной стоимости занимает производство и распределение электроэнергии, газа и воды. Среди всех отраслей промышленности России наиболее сильными выглядят: добыча топливно-энергетических полезных ископаемых; целлюлозно-бумажное производство (лесные ресурсы России — крупнейшие в мире); издательская и полиграфическая деятельность; металлургическое производство; производство и распределение электроэнергии, газа и воды.

Размышляя на тему о роли нашей страны в мировом хозяйстве не лишним будет коротко упомянуть о проводимом курсе в экономике России. По мнению Евгений Примакова, академика, президента Торгово-промышленной палаты РФ : «В экономике России очевидно, можно наметить пять основных характеристик проводимого курса. Первый показатель:высокая динамика экономики России, значительно превышающая темпы развития мировой экономики. Если за 9 последних лет валовый внутренний продукт (ВВП) всего мира вырос на 46,4 процента, то российский - на 80 процентов. Устойчивость такой тенденции подтвердилась в 2007 году, когда вопреки пессимистическим прогнозам ВВП в России вырос на 7,6 процента по сравнению с мировым ростом на 5,4 процента. По темпам прироста ВВП Россия намного превзошла США, Японию, Германию, Францию, Великобританию, Европейский союз в целом. Причем устойчивое увеличение ВВП сопровождается все большим вписыванием России в мировую экономику. Второй показатель: поворот в сторону государственного участия в развитии реальной экономики при сохранении регулирования на макроэкономическом уровне, которое во многом сдерживает инфляцию, укрепляет рубль, увеличивает золотовалютные запасы страны. Специфика перехода к рыночному хозяйству в России привела к тому, что преобладающая часть крупных бизнесменов погрузилась в сказочно прибыльную добычу энергоносителей. В создавшихся условиях лишь государственное участие в экономике оказалось способным обеспечивать ее отход от односторонней сырьевой ориентации, которая уготавливала ей незавидное будущее второстепенного члена мирового сообщества. Начавшаяся перестройка структуры экономики уже отразилась в том, что в 2007 году почти две трети ВВП были созданы за счет внутреннего фактора - строительства, торговли, обрабатывающей промышленности.

Но отход от сырьевой экономики отнюдь не означает ослабление внимания к развитию ТЭК, а это происходит на деле. Третий показатель: перевод экономики на инновационные рельсы. В плане инновационного развития экономики следовало бы выделить меры, направленные в 2007-2008 году против ослабления военно-промышленного комплекса (ВПК). Дело не только в том, что от производства новых поколений оружия зависит безопасность России. Дело также в том, что, во-первых, накопленный в ВПК в советский период и еще не растраченный интеллектуальный потенциал может и должен быть использован для инновационного развития сугубо гражданских отраслей. И, во-вторых, в стране существует реальная возможность выйти на концепции "двойных инноваций" для их одновременного использования в военном и гражданском секторах экономики. Четвертый показатель: использование для многостороннего развития России средств, полученных за счет высоких мировых цен на экспортируемое сырье. Впервые в истории СССР и России к 500 млрд долларов приблизились золотовалютные запасы. Стабилизационный фонд, в который поступают доходы от высоких цен на экспорт нефти, составил почти 4 трлн рублей. К этому следует добавить еще и высокий профицит федерального бюджета - более 7 процентов. Все это создало беспрецедентные возможности для развития экономики и подъема жизненного уровня населения России. Не отрицая возможности некоторого сокращения цен на нефть и газ, практически все мировые эксперты исключают обвал цен. Вопреки этим прогнозам федеральные бюджеты в России верстались исходя из резко заниженных цен на нефть. Но даже если мировые цены действительно опустятся ниже прогнозируемого правительством уровня, что крайне маловероятно, то все равно создаваемых "амортизаторов" хватит лишь на небольшое время. Гораздо важнее диверсифицировать экономику. Пятый показатель: ориентация экономического развития и деятельности государства в других сферах на подъем уровня жизни населения. Серьезный разворот экономики страны к социальной сфере обозначили четыре национальных программы - по здравоохранению, образованию, жилищному строительству и развитию сельского хозяйства. Социальная ориентация развития России может быть обеспечена, когда национальные программы приобретут не одноразовый, а многолетний характер.» (конец цитаты)

Процесс эффективной интеграции России в мировое хозяйство, ее утверждение как равноправного участника в системе международных экономических отношений, в международном разделении труда находится в самом начале. Структура ее экспорта носит преимущественно сырьевой характер. На начальной стадии находятся процессы легального вывоза капитала, организации совместных предприятий, свободных экономических зон, международные интеграционные процессы. Только одна четверть российской экономики «завязана» на внешние рынки. Проблема интеграции России в мировое экономическое сообщество достаточно сложна и многообразна.

2. Роль России в мировом хозяйстве: факторы и тенденции

Процесс возрождения России не мог не сказаться на ее месте и роли на мировой арене. Позади остался период, когда после развала СССР Россию не без причины рассматривали как страну, готовую быть ведомой, лишь бы "попасть в цивилизованное общество". Главной чертой внешнеполитического курса, которым пошла наша страна при президентстве Путина, стало отстаивание национальных интересов. Причем Россия стремится решать эту задачу не через конфронтацию с кем бы то ни было, без попыток укрепить свои позиции путем создания военных блоков, а развивая многосторонние отношения с государствами, расположенными на различных континентах. Это отнюдь не означает, что Россия не способна дать отпор в случае посягательства на ее жизненные интересы - резко возросла обороноспособность страны, можно считать, из руин девяностых годов поднимаются ее Вооруженные силы.

Внешняя политика во все большей степени направляется на восстановление России в качестве державы мирового класса. Это создает важное условие обеспечения целостности страны, преемственности того курса, которым она пошла в последние годы, стабильности в регионе и на глобальном уровне, успеха мер против распространения ядерного оружия, действий, направленных на обуздание международного терроризма.

Не вступив в гонку вооружений, Россия укрепляет адекватный возникающим угрозам свой военный потенциал.

А теперь достаточно подробно проанализируем ситуацию России на международной арене. Во многом здесь помогут эксперты экономического форума.

« Россия метит в пятерку. Она становится гиперконкурентом для мировых экономик - признали эксперты экономического форума в Лондоне.» - так заявил Евгений Арсюхин в "Российской газете" №4349 от 24 апреля 2007 г. Подробнее: «

Россия из Лондона выглядит куда лучше, чем из Москвы. Заседание 10-го Российского экономического форума в Лондоне началось с беспрецедентного панегирика успехам нашей страны в исполнении ведущих мировых бизнесменов и экспертов. И в будущем достижения окажутся, может быть, еще значительнее: Россия, как выясняется, едва ли не единственная сырьевая держава, которой удается диверсифицировать свое хозяйство.

Роберт Маннинг, президент Российского экономического форума в Лондоне, задал тон дискуссии, назвав Россию "гиперконкурентом" среди ведущих экономик мира. Возможно, это не нравится тем, кто еще пять лет назад считал Россию отсталой, а 10 лет назад ждал, что Россия не только обанкротится, но и распадется на части, заявил он, но для него лично Россия - это "лучший бизнес в мире, лучше Бразилии и Китая". Ханс-Йорг Рудлофф, президент Barclays Capital не без удовольствия вспоминал те времена, когда "западные ученые относились к России как к лабораторной крысе". Не без удовольствия - потому что Россия сумела восстановиться "без помощи западных ученых, пойдя своим путем". Москва понимает о необходимости диверсифицировать экономику, что, возможно, получится у России лучше, чем практически у всех сырьевых держав.

Итог этой дискуссии подвел Крис Бакстер, президент "Ренессанс Капитал", для которого новый деловой центр в Москве - символ ее будущего финансового могущества. В ближайшие годы Москва, скорее всего, войдет в пятерку мировых финансовых центров, а там - кто знает. По словам г-на Бакстера, "только один из десяти экспертов верит, что Нью-Йорк сохранит звание финансовой столицы мира". Фондовый рынок России работает "просто поразительно", проблемы решаются быстро, капитализация московской финансовой площадки стремительно догоняет Франкфурт и Париж.»

Теперь рассмотримположение России в энергетической сфере. В"Российской газете" №4684 от 17 июня 2008 г. в статье Сергея Караганова, декана факультета мировой экономики и политики ГУ-ВШЭ«Миллиарды про запас» мы можем посмотреть ситуацию в энергетической сфере в динамике:

«В мире образовался не предсказывавшийся относительный дефицит энергии. Главная причина - беспрецедентно быстрый рост мировой экономики в основном за счет успеха новых гигантов - Китая, Индии. В результате - быстрый рост цен на энергоносители. Этот дефицит в ближайшие годы преодолеть не удастся. Вызванное им подорожание топлива требует серьезной структурной перестройки мирового хозяйства, потребления в развитых странах, привыкших за последние десятилетия к относительно дешевой энергии. Нужно менять модель потребления. Началось быстрое перераспределение мирового богатства, валового национального продукта от богатых стран старого капитализма - в основном потребителей энергии - к странам-производителям. Ситуация качественно усугубилась из-за "энергетической революции".

Россия оказалась в эпицентре нового соревнования-противостояния. И как быстро развивающаяся страна нового "авторитарного" капитализма, и как производитель энергии, отказавшийся отдать свои ресурсы старому Западу. К тому же в силу целого ряда неэнергетических причин Россия за последние 6-7 лет добилась ракетообразного взлета своего международного веса и влияния. По всем нормальным подсчетам получается, что зависимость Запада, особенно Европы, от внешних, в т.ч. российских источников энергии, будет только возрастать. Если мы признаем реальность: борьба идет вокруг цены, то нужно менять и политическую стратегию. Россия не только крупнейший производитель, но и потребитель. Пока нескончаемый рост цен не только и уже не столько плюс, но огромный минус для нашей страны. Он деформирует национальное развитие, развращает элиту, оттягивает переход на рельсы новой экономики, все более очевидно начинает угрожать благосостоянию большинства населения, не связанного с нефтью и газом, но платящего за эту энергию.» Из этой статьи видна тенденция усиливающегося влияния России в сфере энергетики.

Еще в«Экономическом обозрении» за апрель 2006 №3в статье «Мировой экономический рост и спрос на энергию: новая модель» доктор экономических наук, Президент фонда «Институт энергетики и финансов» Григорьев Леонид Маркович и эксперт департамента экономики фонда «Институт энергетики и финансов» Салихов Марсель Робертович высказали свои мнения относительно энергоресурсов в мировой экономике: «Несмотря на рост цен на энергоресурсы мировая экономика демонстрирует высокую динамику. Наблюдается один из самых синхронных подъемов в истории мировых деловых циклов. Важной особенностью текущего периода являются необычайно высокие по историческим меркам темпы роста в развивающихся странах и в странах с переходной экономикой. В реальность превращаются прогнозы о новой конфигурации экономической мощи в мире Перспективы развития мировой энергетики являются одной из наиболее актуальных и обсуждаемых глобальных проблем. При сохранении или даже снижении темпов роста в развитых странах наблюдается устойчивый многолетний отрыв в темпах развития ряда ведущих развивающихся стран, прежде всего Китая и Индии. Эти тенденции, дополненные восстановлением роста в России и сравнительно устойчивым ростом Бразилии, превращают в реальность прогнозы о новой конфигурации экономической мощи в мире в пользу этой группы стран, что еще недавно воспринималось как маловероятное и отдаленное событие. Прирост спроса на энергоресурсы в мире теперь во многом определяется не только огромными потребностями США, ЕС и Японии, но и процессами индустриализации и создания потребительского общества в странах с формирующимисярынками и душевым ВВП менее 10 тыс долларов. Потребность мира в энергоносителях, естественно, определяется как процессами энергосбережения, так и темпами роста. В этих условиях несколько фундаментальных факторов воздействуют на характер экономического роста и энергопотребления. Для целей долгосрочного прогноза важен прежде всего тот факт, что идет перемещение мировой промышленности, в том числе энергоемких отраслей, в развивающиеся страны, прежде всего Китай и Индию.

Ближайшие годы мировая экономика будет продолжать жить при технологиях, которые были внедрены за предыдущие полтора десятилетия. Ученый совет ИЭФ 29 октября 2007 года обсуждал вопрос о существенной недооценке роста мирового спроса на энергию в двух наиболее авторитетных прогнозах до 2030 года: Международного энергетического агентства (МЭА) и Департамента энергетики США (ДЭ США). В рамках собственного исследования ИЭФ пришел к выводу, что существующих на Западе представлений недостаточно для создания реалистической картины энергоснабжения мира до 2030 года. Наши расчеты показывают, что при инерционном умеренном энергосбережении в мире (порядка 2 п.п.) и высоком росте мирового ВВП (до 4 п.п. в среднем) за период до 2030 г.мировой экономике потребуется гораздо больший объем энергии. В расчетах Международного энергетического агентства заметно резкое падение прогнозируемых темпов роста Китая и Индии после 2015 года. Новый Доклад МЭА (World Energy Outlook 2007) наконец признал этот сценарий неустойчивым, впервые с начала создания этих прогнозов. Отметим также, что МЭА по совершенно непонятным причинам продолжает прогнозировать 3% роста в России до 2030 года. По нашему мнению, это скорее указывает на отсутствие концепции и ясности в мире в отношении будущего России, характера развития ее экономики и энергетики, энергосбережения и экспорта. Ей фактически приписаны малые темпы роста – так, чтобы они не влияли на крупные подвижки в сложной динамической картине мира. Общая картина энергопотоков в мире будет определяться темпами экономического роста, уровнем энергосбережения и будущим научно-техническим прогрессом. По всей видимости, пересмотр роли России отложен МЭА до оглашения итогов президентских выборов 2008 года и принятия Энергетической стратегии до 2030 года.

Несмотря на значительный рост потребления из возобновляемых источников, ренессанс атомной энергетики и угля, спрос на нефть все равно продолжает расти и источников его удовлетворения к 2030 г. будет не хватать.»

Теперь рассмотрим Российское сельское хозяйство. По словам Акимова Александра Владимировича, доктора экономических наук, заведующего отделом экономических исследований Института востоковедения РАН:

«В России уже многие годы принято считать сельское хозяйство «черной дырой», поглощающей ресурсы из других секторов экономики без соответствующей отдачи. Это суждение ошибочно. Россия имеет значительные природные преимущества и немалые резервы для прорыва в создании современного, наукоемкого аграрного сектора с сильной экспортной составляющей, способного дать положительный импульс всей отечественной экономике и укрепить позиции страны на мировой арене.»

В статье говорится о том, что для развивающихся стран большое значение в ближайшие десятилетия будет иметь продовольственная проблема. Этот вопрос рассматривается с разной стороны: и с точки зрения глобальных проблем (на уровне демографической, экологической, энергетической и сырьевой проблем), и с точки зрения грядущего недостатка продовольствия, которое ожидается к 2050 году, что будет связано с прогнозируемым демографическим ростом. Естественной тенденцией в этих условиях становится рост мировой торговли продовольствием. Интернационализация производства продовольствия является стабильной тенденцией уже в течение нескольких десятилетий, однако процесс далеко не симметричен, то есть, помимо взаимозависимости, формируется и устойчивая односторонняя зависимость одних стран от других. Основными экспортерами сельскохозяйственных и продовольственных товаров являются развитые страны, среди которых быстро наращивают экспорт продовольствия Китай и Бразилия, успешно развивающие свою экономику. В современном мире масштабный экспорт продовольствия – признак экономической силы.

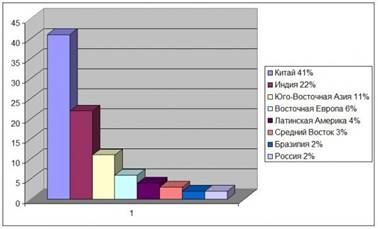

Стратегия участия России в решении глобальной продовольственной проблемы могла бы состоять в том, чтобы, использовав сельскохозяйственные технологии, существующие в Западной Европе, где почвенные и климатические условия схожи с российскими, и применимые в России американские технологии, поднять продуктивность отечественного сельского хозяйства в России до уровня, достаточного и для удовлетворения собственных нужд страны, и для экспорта. Этот вопрос в данный период времени решается в России, но для этого необходимы серьезные капиталовложения. Хотя итоговая величина требуемых вложений довольно высока, стоит подчеркнуть, что речь идет об инвестиционной программе, нацеленной не на восстановление уровня сельскохозяйственного производства СССР, а на выход России в мировые лидеры. Среди потенциальных западных инвесторов в стратегическом плане наиболее перспективны страны Западной Европы. Возможна и организация проектов с привлечением капиталовложений из арабских государств, многие из которых являются покупателями российского зерна. Если на уровне научного анализа и выработки государственной политики перспективы сельского хозяйства в России все еще вызывают сомнения, то практика показывает большие успехи российских экспортеров продовольствия. Основной группой в продовольственном экспорте России являются зерновые. Географию экспорта пшеницы из России, в % физического объема экспорта можно увидеть в рисунке 1 (приложение).Россия рассматривается как перспективный поставщик в страны Ближнего Востока и Северную Африку.

Рост производства и экспорта сельскохозяйственной продукции создает благоприятные перспективы в экономике и социальной сфере. Будут развиваться потребности агропромышленного комплекса. Повышение платежеспособности сельских производителей приведет к росту спроса на машины и оборудование для сельского хозяйства. Современное сельское хозяйство отнюдь не является отсталой в технологическом плане примитивной отраслью. Это капиталоемкое и наукоемкое направление развития современной экономики, растущий рынок для наукоемких технологий, в первую очередь биотехнологий. Стимулируя их практическое применение, развитие аграрного сектора создает тем самым источник средств для финансирования дальнейших научных разработок в этой области.

Диверсифицируя экономику и экспорт, с ориентацией в том числе на решение глобальных проблем, Россия сможет укрепить свои позиции в мировом хозяйстве. Первые серьезные шаги в укреплении агропромышленного комплекса страны можно увидеть в статье «Пять шагов к сытой жизни»Михаила Чканикова, в "Российской газете" №4829 от 19 января 2009 г.: «

По завершении саммита Алексей Гордеев сообщил сенсационную новость: он договорился с еврокомиссаром по продовольствию Марианн Фишер-Боэль о разработке совместной аграрной политики России и Евросоюза. В Берлине министрам удалось выработать и подписать заявление, в котором намечены пять пунктов для совместных действий.» К вышеназванным «совместным действиям» относятся:

- первое направление: способствовать увеличению сельскохозяйственного производства в своих странах, а также в тех уголках мира, где еды остро не хватает;

- второе направление: инвестиции в аграрную сферу, которые приводят к диверсификации экономики. Решено вкладывать деньги в сельское хозяйство беднейших стран и опять же с условием, что производство продовольствия в результате будет расти;

- третьим пунктом своей программы министры сельского хозяйства назвали развитие сельских территорий;

- четвертый пункт заявления касается развития аграрной науки. Без инноваций сельское хозяйство не сможет прокормить человечество.

- пятым, пунктом в итоговом документе саммита сформулирована задача для стран - доноров продовольствия.

Политический вес, который набрала Россия в аграрном мире, имеет количественное измерение. 15 лет назад наш павильон на "Зеленой неделе" был размером в 20 кв. метров. А в этом году - 6 тысяч кв. метров. Есть и качественный скачок. Алексею Гордееву удалось договориться о разработке совместной аграрной политики с ЕС. Это означает, что мы приняты в клуб сильнейших аграрных держав мира.

Во-вторых, наша страна в аграрной сфере отчасти развивающаяся. Современные технологии и инвестиции будут для нас не лишними. С другой стороны, Россия прочно занимает позицию третьего в мире экспортера зерна. И, по словам Алексея Гордеева, планирует уже в самое ближайшее время стать продавцом на мировом рынке мяса птицы. Так что честная игра на нем для нас - это дополнительные доходы в бюджет и новые рабочие места.»

В связи с экономическим кризисом в конце 2008 года произошло падение мировых цен на зерно. Михаил Чкаников в"Российской газете" №4817 от 22 декабря 2008 г. в статье «Россия прекратила вывоз зерна из-за падения мировых цен» высказал свое мнение относительно состояния сельского хозяйства России:

«Такого урожая зерна, как в этом году, в России не было с 1992 года, но его много и в других странах. И цены на зерно падают стремительно.

Сейчас на российском рынке пшеница - наш основной экспортный товар - стоит дороже, чем на мировом. Виктор Зубков заявил, что сейчас важно не допустить потерь выращенного зерна и создать условия для развития производства в следующем году. Правительство явно рассчитывает не растерять темпов роста в сельском хозяйстве, достигнутых в ходе реализации нацпроекта "Развитие АПК" и за первый год действия Государственной программы развития сельского хозяйства. Виктор Зубков напомнил, что неделю назад было решено "закрепить" за аграриями 866 миллиардов рублей кредитных ресурсов. Из них 520 миллиардов - субсидированных кредитов. Причем, если раньше казна покрывала две трети процентной ставки, то теперь государство возьмет на себя 80 процентов ставки. А по некоторым данным - и все 100 процентов. В результате в следующем году 340 строящихся животноводческих объектов будут сданы в эксплуатацию, несмотря на кризис. Одно из важных направлений поддержки АПК - закупочные интервенции, которые государство ведет на рынке зерна практически с середины августа. Эксперты считают, что часть зерна уйдет в животноводство, которое будет интенсивно развиваться. Некоторые надеются на возобновление экспорта. Впрочем, государство закупает пшеницу по довольно высокой цене. Возможно, на мировом рынке зерно будет стоить дешевле довольно долго.» Из анализа ситуации видно, что в последние 2 года видна заметная поддержка государством АПК, видна финансовая поддержка.

3. Анализ конкурентоспособности России

Важнейшим показателем, который влияет на положение и роль России в мире является конкурентоспособность российских корпораций на глобальных рынках.

Кондратьев Владимир Борисович – доктор экономических наук, руководитель Центра промышленных и инвестиционных исследований Института мировой экономики и международных отношений РАН: «Серьезной проблемой российской экономики остается ее низкая конкурентоспособность на мировых рынках, обусловленная прежде всего отставанием в производительности труда, отсутствием крупных транснациональных корпораций и перспективных компаний в новых высокотехнологичных отраслях. Несмотря на заметный экономический рост последних восьми – десяти лет, низкая конкурентоспособность остается одной из серьезнейших проблем российской экономики. По данным всемирного экономического форума, по уровню конкурентоспособности Россия в 2007 г. находилась на 58 месте в мире (из 131 страны). Выигрывая в показателях макроэкономической стабильности, Россия существенно отстает от ведущих развивающихся стран по показателям развития институтов, эффективности бизнеса и инновациям. Высокая макроэкономическая стабильность, таким образом, может и не обеспечивать эффективность бизнеса, также как и общую высокую конкурентоспособность страны. Глобальная конкурентоспособность ассоциируется прежде всего с деятельностью крупных, как правило, транснациональных корпораций. В рисунке 2 (приложение) - главные конкуренты в глазахруководителей ведущих корпораций развитых стран(в % от числа опрошенных).

Одна из причин заключается в том, что в списке крупнейших мировых лидеров по версии журнала «Forbes» российские компании представлены в наименьшем числе: их всего 29, в то время как бразильских – 35, индийских – 47, китайских – 54. Кроме того, отраслевая принадлежность компаний

развивающихся стран более диверсифицирована. Российские компании пока слабо представлены в списках ТНК развивающихся стран. Крупнейшая российская ТНК «ЛУКойл» с объемом зарубежных активов на уровне 8 млрд долл. занимала лишь 7-е место, в несколько раз уступая малайзийской государственной нефтяной компании «Petronas» (26 млрд долл. зарубежных активов).

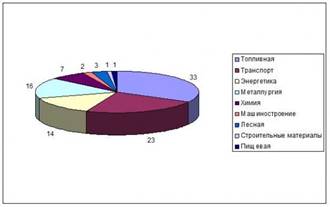

Согласно международной классификации «технологичности» отраслей (по показателю отношения НИОКР к условно-чистой продукции), они подразделяются на: высокотехнологичные; относительно высокотехнологичные; относительно низкотехнологичные; низкотехнологичные. В ближайшей и среднесрочной перспективе не ожидается появления новых высокотехнологичных компаний. Достаточно взглянуть на долгосрочные (до 2020 г.) инвестиционные планы ведущих российских корпораций, чтобы убедиться в этом. В рисунке 3 (приложение)представлен объем инвестиций по отраслям экономики на основе анализа планов крупного бизнеса (проекты свыше 50 млн долл.):

Из рисунка видно, что в планы крупного бизнеса инвестирование в высокотехнологичные отрасли экономики не входит: на долю машиностроения и химии приходится 9% всех планируемых инвестиций, а 70% – на долю топлива, транспорта, энергетики. Подобное развитие событий подтверждается и региональной структурой перспективных инвестиций крупного бизнеса до 2020 г. Лидерами здесь являются Республика Саха (Якутия), Сахалинская область, Красноярский край и Ямало-Ненецкий автономный округ. Трудно представить на этих территориях интенсивное развитие наукоемких отраслей. Скорее речь идет о дальнейших вложениях в добычу и эксплуатацию природных ресурсов и связанных с ними производств. Наконец, крупнейшие перспективные инвесторы (до 2020 г.) – также из нефтегазового сектора: на долю компаний «Газпром», «Роснефть»,«ЛУКойл», «Сургутнефтегаз», «Транснефть» придется до 75% всего объема инвестиций корпоративного сектора.

В настоящее время политика ЕС в отношении бизнеса включает в себя два основных элемента: создание стимулирующей институциональной среды для твердо стоящих на ногах компаний и формирование новых фирм в растущих (наукоемких) секторах экономики. Таким образом, одной из важнейших задач российской экономики становится завершение процесса формирования полноценного корпоративного сектора во всех ее сегментах и создание компаний нового типа, способных конкурировать с ведущими мировыми производителями. Новая государственная промышленная политика – это, прежде всего, политика формирования и развития эффективных конкурентоспособных предприятий и компаний, способных успешно осуществлять необходимые государству проекты и программы.»

4. Внешнеэкономические отношения России на данном этапе

развития экономики: торговля и инвестиции

Показательным будет рассмотреть отношения: Россия и Европейский союз, в которых достаточно прозрачны тенденции экономических отношений в сфере торговли, импорта и экспорта, также вопрос инвестиций. Кавешников Николай Юрьевич – заведующий Центром политической интеграции Института Европы РАН; доцент кафедры европейской интеграции МГИМО(У) МИД РФ, кандидат политических наук рассмотрел вопрос отношений России и Европейского союза в статье «Россия и Европейский союз: тенденции экономических отношений». В торговых отношениях России и ЕС можно отметитьабсолютное доминирование Евросоюза в российской внешней торговле. Рост объемов российского импорта обусловлен увеличением поставок машин, транспортного оборудования и готовой продукции. Таким образом, ЕС является основным поставщиком оборудования для обновления основных фондов. При этом сам по себе рост спроса на машины и оборудование – это положительный фактор, свидетельствующий о развитии несырьевых секторов российской экономики.Важность России как поставщика и рынка сбыта для ЕС существенно выросла, однако ключевое значение для Евросоюза по-прежнему имеют лишь поставки российских углеводородов: Россия обеспечивает более 40% импортируемого в ЕС природного газа и более 30% сырой нефти. Повышение цен на энергоносители «замаскировало» хоть и слабый, но все же начавшийся процесс диверсификации российского экспорта. Наметившаяся динамика пока не дает серьезных оснований для оптимизма, но все же налицо положительная тенденция роста экспорта продукции с высокой долей добавленной стоимости. И эта тенденция может и должна быть поддержана грамотной промышленной и торговой политикой.

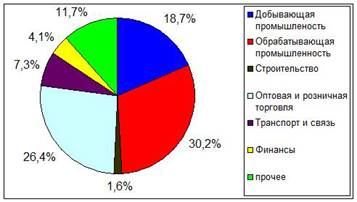

В последние годы Россия переживает бум иностранных инвестиций, еще недавно считавшийся невозможным,цифры, которые характеризуют приток прямых иностранных инвестиций оказались существенно выше прогнозируемых. Характерно, что осложнение обстановки на мировых финансовых рынках, вызванное кризисом системы ипотечного кредитования в США, вплоть до августа-сентября 2008 г. практически не сказалось на уровне иностранных вложений в российскую экономику. Более того, по данным Merill Lynch, в июне 2008 г. портфельные инвесторы оценивали российский рынок как самый перспективный в мире; 84% респондентов – управляющих глобальными инвестиционными фондами – наращивали вложения в Россию. Несмотря на мировой кризис стратегические иностранные инвесторы сохраняют интерес к российским активам. Причем, если использовать биржевую терминологию, эта заинтересованность проявляется не только в стратегии «держать», но и в стратегии «покупать»: например, Fortum, к середине сентября 2008 г. консолидировавший чуть более 90% акций ТГК-10, по-прежнему намерен приобрести все 100% акций компании.ЕС является крупнейшим инвестором в российскую экономику. Причины инвестиционного бума очевидны: иностранных инвесторов привлекают политическая стабильность, высокие темпы экономического роста и увеличение покупательной способности населения. Усиление государственного влияния в экономике и высокий уровень коррупции, безусловно, играют сдерживающую роль, но крупный бизнес уже адаптировался к правилам ведения дел в России. Важнейшим фактором, определяющим активность иностранных инвесторов, является то, что инвестиции в российскую экономику – одни из наиболее доходных. В рисунке видно, что практически все секторы российской экономики интересны для иностранных инвесторов. Врисунке 4 (приложение) показана структура накопленных иностранных инвестиций в РФ по отраслям, 2007, %.

Сегодня уже очевидно, что мировой финансовый кризис развивается согласно пессимистичным прогнозам. Все страны мира предпринимают экстраординарные меры по поддержанию уровня денежной ликвидности и стабилизации национальных финансовых систем. Активные действия в этом направлении предпринимает и российское правительство. При этом надо отметить, что: 1) в России нет такого разрыва между финансовыми и реальными активами, нет тех пузырей, которые сегодня «лопаются» на рынках США и некоторых стран Европы; 2) у РФ, в отличие от большинства стран Запада, есть весьма солидные золотовалютные резервы, которые можно использовать для краткосрочной поддержки отечественного финансового рынка. Это позволяет прогнозировать, что после относительно непродолжительного периода паники инвесторы осознают фундаментальную привлекательность российских активов и процесс бегства иностранных капиталов сменится их возвращением. В последние годы выявилась устойчивая тенденция роста российских инвестиций за рубежом. Информация об их количественных параметрах весьма противоречива. Правительство России также пересматривает свою инвестиционную стратегию. Создан Фонд национального благосостояния, активы которого в июне 2008 г. составили 32 млрд. долларов.

5. Будущее российской экономики: экспорт сырья,

диверсификация или высокие технологии?

По материалам сайта 6-ой Международной Кондратьевской конференции в докладе«Будущее российской экономики: экспорт сырья, диверсификация или высокие технологии?» Фетисова Глеба Геннадиевича. По его словам: «в настоящее время Российская Федерация играет в мировой экономике роль экспортера сырья и импортера потребительских и инвестиционных товаров и услуг. Эта модель экономического развития («сырьевая») не может обеспечить ни высоких темпов роста благосостояния народа, ни макроэкономической стабильности, ни международной конкурентоспособности российских предприятий, ни национальной безопасности России. Поэтому необходимо перейти к «несырьевой» модели экономики. Почему неудовлетворительна «сырьевая» модель?

Сырьевая модель экономики далеко не идеальна, потому что если в основном экспортируется сырье, то это означает, что экономика страны не в состоянии конкурировать с зарубежными странами в создании продукции и услуг потребительского и инвестиционного назначения. «Сырьевой» модели экономики присуща экономическая нестабильность, периодически приводящая к финансовым и даже социально-политическим кризисам. Здесь же нужно сказать, что сырьевая» модель экономики не обеспечивает нормального развития России хотя бы потому, что запасы полезных ископаемых со временем истощаются, а разведка новых месторождений требует все более высоких удельных капиталовложений. Кажущиеся еще огромными запасы углеводородов все труднее и дороже добывать. Вполне возможно, что в ближайшие десятилетия российская экономика столкнется с сокращением добычи нефти и газа, а прогнозы ее роста останутся лишь проектами. «Сырьевая» модель экономики плоха тем, что быстрый рост экспорта сырья благодаря росту его добычи или цен на рынках порождает экономический парадокс, известный как «голландская болезнь». Ее сущность заключается в том, что рост добычи и экспорта сырья в минерально-сырьевом секторе приводит к перемещению ресурсов труда и капитала из торгуемого сектора в неторгуемый несырьевой сектор. В России «голландская болезнь» пока что проявляется в «мягкой форме», а именно – в отставании роста обрабатывающих производств по сравнению с ростом ВВП. А также, недостатком «сырьевой» модели экономики является недостаточно быстрый научно-технический прогресс (НТП). А ведь он является основным источником современного экономического роста. Можно сделать вывод: если ничего не менять, то будущее российской экономики сведется к роли сырьевого придатка стран Запада и Китая. Но как ее избежать? Во-первых, сменить модель экономического развития. Во-вторых, изменить макроэкономическую политику. Нужно перестать ревальвировать рубль, привлекая спекулятивные капиталы из-за рубежа. Это позволит ослабить «голландскую болезнь». Надо прекратить практически бесплатное кредитование западных стран и начать вкладывать государственные средства в реальные активы. Обеспечив отток спекулятивного капитала из России и заместив иностранные займы российских госкомпаний бюджетными кредитами, можно без усиления инфляции инвестировать средства Фонда национального благосостояния в развитие российского машиностроения. Можно вкладывать нефтяные доходы внутри страны, не провоцируя, а замедляя инфляцию: в высокотехнологичные инвестпроекты; в создание компаний на высокомонополизированных рынках; в расширение «узких мест», порождающих структурную инфляцию (например, в развитие цементной промышленности); в отрасли, в которых улучшатся конкурентные преимущества в случае падения цен на нефть. Сейчас государству нужно форсировать строительство и модернизацию российских авиастроительных или автомобильных заводов, вкладывая средства в приобретение их акций или в создание новых компаний с полным циклом производства, не занимающихся лишь «отверточной» сборкой.

В 2003 г. Минэкономразвития РФ предложило диверсификационную модель развития российской экономики. Она была использована при разработке Среднесрочной программы на 2006-2008 гг. и проекта «Концепции долгосрочного социально-экономического развития РФ» до 2020 г. Диверсификация экспорта подразумевает повышение в нем удельного веса торгуемых продуктов, например, путем кредитования и страхования экспорта не-сырьевой продукции. По мнению автора, основным инструментом обеспечения ценовой конкурентоспособности торгуемых продуктов в России является относительно низкие внутренние цены на энергоносители.

Возможности «диверсификационной» модели развития российской экономики весьма ограничены. В высокотехнологичных отраслях мировой экономики доминируют ТНК, в трудоемких же отраслях с традиционной технологией Россия не может конкурировать с Китаем и Индией, располагающими огромными ресурсами дешевой рабочей силы. Кроме того, в этих и в «новых индустриальных» странах десятилетиями проводилась политика «догоняющего развития» с применением мер господдержки экспорта торгуемых продуктов. Япония и Южная Корея уже создали высокотехнологичную экономику. Начинают вторгаться в высокотехнологичные отрасли и китайские компании, пользующиеся мощной поддержкой государства. Даже если бы российское правительство захотело конкурировать с вышеперечисленными странами, использование модели «догоняющего развития» уже практически невозможно. Страны Запада создали множество препон для господдержки развития производства и экспорта несырьевой продукции странами, не входящими в число учредителей ВТО. В итоге: с одной стороны российские производители испытывают конкуренцию со стороны китайских предприятий, использующих дешевую рабочую силу и свободных от экологических ограничений; с другой стороны, нам трудно пробиться на рынки высокотехнологичной продукции, поделенные между западными ТНК, активно поддерживаемыми правительствами США, Японии и стран ЕС. Не смогут выжить без такой поддержки и российские предприятия торгуемого сектора. В Среднесрочной программе о такой поддержке говорится весьма скупо, а масштабы выделяемых для нее бюджетных средств просто мизерны. Существует еще и «высокотехнологичная» модель развития российской экономики.Итак, России нужна концентрация усилий государства и российского бизнеса на тех направлениях развития высокотехнологичного сектора мировой экономики, в которых у России имеются конкурентные преимущества. Основной причиной неразвитости в России высокотехнологичного сектора стало создание множества технологических монополий, возникших из-за приватизации по отдельности звеньев «технологических цепочек» по производству готовых продуктов, особенно предприятий, находившихся в советскую эпоху в ведении разных министерств. Можно ли рассматривать «высокотехнологичную» модель как основу долгосрочного развития российской экономики? Несомненно, да, если поддерживать конкретные межотраслевые кластеры высоких технологий и высокотехнологичные инвестиционные проекты, создавать технопарки и межотраслевые научно-технологичные центры. Российские «силиконовые долины» следует создавать, объединяя учреждения Российской академии наук, ведущие вузы и отраслевые НИИ, опытно-конструкторские бюро и передовые предприятия.

Заключение

В настоящее время Российская Федерация до сих пор играет роль экспортера сырья и импортера потребительских и инвестиционных товаров и услуг в мировой экономике. Но «сырьевая» модель развития не может обеспечить ее устойчивое и быстрое развитие потому, что запасы рентабельных месторождений довольно скоро истощатся, а разработка новых окажется слишком дорогостоящей.Если исходить из парадигмы «экономикс», в которой рассматривается наилучшее распределение ресурсов, то переход России к «высокотехнологичной» модели развития невозможен.Если же руководствоваться институционально-эволюционной теорией, в которой предприятия рассматриваются как развивающиеся и самообучающиеся организации, такие возможности еще есть. Политика государства должна быть направлена на стимулирование создания инновационно-активных российских вертикально-интегрированных корпораций. При необходимости государство должно само такие ТНК создавать, в том числе – на основе частно-государственного партнерства.

Происходящие во внешнеэкономическом комплексе России преобразования коренным образом меняют облик российской экономики. Значение этих перемен важно с точки зрения их воздействия на взаимоотношения Российской Федерации с Европейским союзом, США, странами Центральной и Восточной Европы, а в конечном итоге - и на всю систему международных экономических отношений. Сфера внешней торговли дает огромные возможности для становления и развития экономики, формирования бюджета страны, поддержания благосостояния народа.

Будущая модель вхождения России в мировое хозяйство должна носить в основном производственно-инвестиционный характер и основываться на всемирном учете существующих российских конкурентных преимуществ и слабостей. Главной целью развития ВЭС является равноправная интеграция России в систему международных экономических отношений с тем, чтобы использовать в интересах страны преимущества международного разделения труда. Нынешняя модель взаимодействия России с мировым рынком не соответствует ни ее потенциальным возможностям, ни долговременным экономическим интересам.

Успехи, а равно и неудачи в торговле не являются чем-то статичным. Конкурентоспособность по отдельным видам продукции может варьироваться от компании к компании, когда изменения на рынке или внедрение новых технологий делает возможным выпуск более дешевых изделий улучшенного качества. История и опыт свидетельствуют, что целые страны, обладающие определенными преимуществами, скажем, в стоимости трудовых или природных ресурсов, могут утратить конкурентоспособность некоторых своих товаров или услуг по мере своего экономического развития. При наличии стимулов, которые предоставляет открытая экономика, однако, они быстро приобретают конкурентоспособность в каких-нибудь других областях. Однако, без создания механизма эффективной поддержки национальных производителей, и, прежде всего, в сельском хозяйстве, зависимость России от экспорта сырья и импорта продовольствия останется самым чувствительным звеном для экономики страны в отношениях с мировой хозяйственной системой.

Десять лет назад Россия, с экономической точки зрения, была интересна как поставщик энергоресурсов и потенциальный рынок для европейских товаров. Сегодня, в связи с повышением уровня доходов населения РФ, потенциальный интерес к российскому рынку трансформировался в реальный. Более того, отечественная промышленность становится многообещающим партнером для европейского бизнеса; уже реализуется целый ряд крупных проектов промышленного сотрудничества. Стратегическими целями России в сфере экономической политики являются диверсификация экономики и экспорта; переход от ресурсоориентированного к инновационному развитию; сокращение ресурсоемкости ВВП; окончание процесса встраивания в систему международного разделения труда и начало политики участия в формировании правил мировой экономической системы в качестве одного из ключевых игроков.

К числу конкурентных преимуществ России следует отнести относительно дешевую и квалифицированную рабочую силу; природные ресурсы, в том числе рекреационный потенциал и потенциал развития «экологического» сельского хозяйства; развитую фундаментальную науку и все еще сохраняющийся запас научно-технических разработок; транзитное положение, обеспечивающее доступ в Азиатско-Тихоокеанский регион; ёмкий и уже вполне платежеспособный национальный рынок, а также доступ на рынки стран СНГ.

А объединение ресурсов России и ЕС способно привести к прорыву в повышении глобальной конкурентоспособности экономик обеих сторон. В общем, Россия имеет все шансы быть в роли ведущей страны мира, и в наше время в российской экономике происходят значительные изменения. Сможет ли Россия быть ведущей страной и иметь весомое положение в мировом хозяйстве покажет время. Но тенденция к укреплению экономики России стабильна. А что касаемо прогнозов развития экономики России, то можно сказать, что они весьма разнообразны. А существующий в настоящее время мировой кризис - самое подходящее время для того, чтобы поговорить о перспективах России. Любой российский интеллектуал имеет собственный взгляд не только на прошлое и настоящее нашей страны, но и на ее шансы в завтрашнем мире.

Список использованной литературы

1. Шлихтер С.Б., Лебедева С.Л. Мировая экономика. — М., Catallaxy, 1998

2. Вашингтон. Всемирный банк: Состояние мировой экономики в 2009 году ухудшится.: www.k2kapital.com 18.12.2008

3. Глеб Фетисов. Будущее российской экономики: экспорт сырья, диверсификация или высокие технологии? (Доклад) По материалам сайта 6-й Международной Кондратьевской конференции.: Официальный сайт Сергея Глазьева, 04.10.2007, опубликовано на сайте 12.11.2007

4. Авдокушин Е.Ф. Международные экономические отношения. Учебное пособие. – М.: Маркетинг, 1998

5. Михаил Чкаников Зерно попало в десятку. Алексея Гордеева порадовали котировки пшеницы на первых биржевых торгах.: «Российская газета» -Федеральный выпуск №4634 от 10.04.2008

6. Михаил Чкаников Урожай сдадут в Гохран. Россия прекратила вывоз зерна из-за падения мировых цен.: «Российская газета» - Центральный выпуск №4817 от 22.12.2008

7. Евгений примаков 2007 год: прощание с псевдолибералами.: «Российская газета» - Федеральный выпуск №4562 от 15.10.2008

8. Евгений Арсюхин, Лондон. Россия метит в пятерку. : «Российская газета» - Федеральный выпуск №4349 от 24.04.2007

9. Владимир Кондратьев. Конкурентоспособность российских корпораций на глобальных рынках.: www.perspektivy.info

10. Александр Акимов. Производство продовольствия на экспорт как стратегия России в глобальной экономике?: www.perspektivy.info

11. Сергей Караганов. Миллиарды про запас.: «Российская газета» - Федеральный выпуск №4684 от 17.06.2008

12. Михаил Чкаников. Пять шагов к сытой жизни. Министры сельского хозяйства 27 стран готовы отказаться от конкуренции и вместе бороться с голодом на планете.: «Российская газета» - Центральный выпуск №4829 от 19.01.2009

13. Николай Кавешников. Россия и Европейский союз: тенденции экономических отношений.: www.perspektivy.info

14. www.finam.ru/analysis/forecasts00D02/

15. Привалова Мария. Экономика в 2009 году: в прогнозах экспертов есть умеренный оптимизм.; www.finam.ru , 30.12.2008

16. www.k2kapital.com

17. www.ekonomika2.com

18. www.wikipedia.org

19. www.territoriaant.narod.ru/ekonomika

20. www.malb.ru/finansi

21. Под.ред. Фаминского И.П. Россия: внешнеэкономические связи в условиях перехода к рынку. – М.: «МО», 1997

22. Брокерский дом Юнити траст. Начало 2009 года для России будет мрачным. А конец впечатляющим.: www.finam.ru/analysis/, 30.12.2008

23. McKinsey Quarterly. Competition from China. (Материалы расчетов. Главные конкуренты в глазах руководителей ведущих корпораций развитых стран.): April 2008

24. ВНИКИ, Росстат, Eurostat. (Материалы расчетов. Иностранные инвестиции в Россию.): 2007

25. WorldEconomikOutlook (Материалырасчетов. Темпы прироста мировой экономики, 1980-2008 гг.,%).: 2008

26. МВФ, МЭА, расчеты Григорьева Л.М., Салихова М.Р. Динамика промышленного производства. Первичного потребления энергии в мире и цены на нефть, 1980-2006 гг.

27. МЭА, МВФ, Бритиш Петролиум. Расчеты ИЭФ. Основные параметры развития мировой экономики и энергетики по основным группам стран: среднегодовые темпы прироста за период (%).: 2007

28. OECD-FAOAgriculturalOutlook 2006-2015. Прогноз. География экспорта пшеницы из России, % физического объема экспорта.

Приложение