| Похожие рефераты | Скачать .docx | Скачать .pdf |

Дипломная работа: Роль золота в современной мировой валютной системе

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

ГЛАВА 1. ТЕОРЕТИКО-МЕТОДОЛОГИЧЕСКИЕ ПОДХОДЫ К ИССЛЕДОВАНИЮ МИРОВОГО РЫНКА ЗОЛОТА И ЕГО ВЛИЯНИЕ НА НАЦИОНАЛЬНЫЕ ЭКОНОМИКИ

1.1 Трансформация функций золота в мировой экономике

1.2 Методы исследования влияния мирового рынка золота на национальные экономики

1.3 Анализ конъюнктуры мирового рынка золота

ВЫВОДЫ ПО 1 ГЛАВЕ

ГЛАВА 2. ФОРМИРОВАНИЕ СОВОКУПНОГО СПРОСА НА МИРОВОМ РЫНКЕ ЗОЛОТА И МЕСТО РОССИИ В ЭТОМ ПРОЦЕССЕ

2.1 Факторы, определяющие формирование совокупного спроса на золото

2.2 Динамика совокупного спроса на золото и тенденции его развития

2.3 Роль России в формировании совокупного спроса на мировом рынке золота

ВЫВОДЫ ПО 2 ГЛАВЕ

ГЛАВА 3. ВОЗМОЖНОСТИ РАСШИРЕНИЯ СОВОКУПНОГО ПРЕДЛОЖЕНИЯ НА МИРОВОМ РЫНКЕ ЗОЛОТА И МЕСТО РОССИИ В ЭТОМ ПРОЦЕССЕ

3.1 Анализ совокупного предложения золота и тенденции его развития

3.2 Факторы, влияющие на формирование совокупного предложения золота

3.3 Россия в формировании совокупного предложения на мировом рынке золота

ВЫВОДЫ ПО 3 ГЛАВЕ

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

ПРИЛОЖЕНИЯ

ВВЕДЕНИЕ

Актуальность темы исследования . Рынки золота - это центры торговли золотом, где концентрируется спрос и предложение этого металла и осуществляется его регулярная купля-продажа. Мировой рынок золота в широком плане охватывает всю систему циркуляции этого драгоценного металла в масштабах мира - производство, распределение, потребление. Иногда это понятие рассматривается и в более узком плане - в качестве рыночного механизма, обслуживающего куплю-продажу золота как товара на национальных и международном уровнях. При этом следует иметь в виду, что, когда речь идет об основных особенностях и параметрах рынков золота обычно подразумевается, во-первых, купля-продажа наличного металла в слитковой форме и, во-вторых, оптовые методы торговли этими слитками. Соответственно, особенности торговли так называемым "бумажным золотом" анализируются в рамках деятельности золотых бирж.

Особенностями рынка золота является то, что, во-первых, золото используется фактически всеми государствами в качестве страхового и резервного фонда. Учтенные государственные запасы золота, сосредоточенные в Центральных банках и резервах МВФ, составляет сегодня более 31000 т. значительная часть этих запасов может быть выставлена на продажу. Во-вторых, еще большие объемы золота имеются у населения (ювелирные украшения, монеты и др.). Часть этого золота – по крайней мере, в виде лома – также поступает на рынок. В результате вырисовывается следующая картина. Основная доля в предложении золота приходится на его добычу. Но объемы добычи обладают значительной инерционностью, соответственно предложение добытого золота из года в год имеет относительно небольшую вариацию – значительно меньшую, чем предложение золотого лома, продажа золота банками и инвесторами.

Золото в экономическом смысле прошло ряд преобразований и изменило свои функции в условиях развития экономики государства и мира в целом. Для того чтобы проанализировать преобразования экономической сущности золота на различных этапах развития мировой экономики, исследуем функции золота, поскольку сущность золота полнее всего проявляется в его функциях. Несмотря на существование разных трактовок этих функций различными исследователями, все, тем не менее, соглашаются, что золото выполняет ряд именно общественных функций.

Целью данной работы предложить меры по совершенствованию использования золота как эффективного инструмента мировой экономики.

Для достижения этой цели поставлены следующие задачи:

- изучить теоретико-методологические подходы к исследованию мирового рынка золота и его влияние на национальные экономики

- проанализировать конъюнктуру мирового рынка золота

-исследовать динамику совокупного спроса на золото и тенденции его развития

-рассмотреть факторы, определяющие формирование совокупного спроса на золото

- исследовать роль России в формировании совокупного спроса на мировом рынке золота

Объектом дипломной работы является мировой рынок золота .

Предмет работы – отношения между субъектами, которые складываются на мировом рынке золота в контексте его производства, распределения и потребления.

Проблемам мирового рынка золота посвящены работы таких российских ученых как Абалов А. Э.,Борисов С. М.,Смыслов Д. В. и др.

Дипломная работа состоит из введения, трех глав, приложений и списка литературы.

ГЛАВА 1. ТЕОРЕТИКО-МЕТОДОЛОГИЧЕСКИЕ ПОДХОДЫ К ИССЛЕДОВАНИЮ МИРОВОГО РЫНКА ЗОЛОТА И ЕГО ВЛИЯНИЕ НА НАЦИОНАЛЬНЫЕ ЭКОНОМИКИ

1.1 Трансформация функций золота в мировой экономике

С того момента, когда золото единолично утвердилось в роли всеобщего эквивалента, выделившись из многообразия других товаров, сменилось не одно поколение людей, но именно двойственная природа золота как товара и как средства платежа предопределила его триумфальное шествие по всем континентам. В качестве драгоценностей с золотом могут еще соревноваться алмазы и бриллианты; в качестве средства платежа до недавнего времени у желтого металла не было равных. С развитием человеческого общества видоизменялись функции и роль золота, но оно по-прежнему играет свою особенную роль в системе экономических отношений.

Большую часть своей истории человечество жило при биметаллическом стандарте. Но в последние два столетия денежные стандарты стали сменять друг друга с неимоверной скоростью. Моно- или мультиметаллические денежные стандарты представляли собой одну из разновидностей товарных денежных стандартов, которые основывались на серебре, золоте или параллельном обращении обоих металлов. Встречались и другие разновидности товарных денег — бронза, медь и даже морские раковины.[1]

На определенном этапе развития общества золото приобрело статус денежного металла. В дальнейшем на его базе сложилась система золотого стандарта, без которой невозможно себе представить развитие экономик многих стран в XIX-XX вв. Позже, преодолев национальные границы, золото стало основой мировой валютной системы, выполняя эту функцию, по сути, до 70-х гг. XX в. Этот период характеризовался двойной системой жесткого регулирования операций с драгоценными металлами на национальном и межгосударственном уровне. Основной объем движения золота был сосредоточен между монетарными властями стран и международными финансовыми организациями. Частный сектор был серьезно ограничен в операциях с физическим металлом.[2]

Даже в Соединенных Штатах Америки свободное владение слитковым золотом частным лицам было разрешено только в 1975 г. Кроме этого все расчеты между странами значительную часть XX в. осуществлялись путем физического перемещения банковских слитков из хранилища в хранилище. Правительства и правители то пытались полностью монополизировать и подчинить себе обращение золота, то «отпускали» его. Ценность золота то абсолютизировалась, то принижалась, в зависимости от политической и экономической ситуации.

В наше время неоднократно высказывались предложения о реформе денежной системы. Так, вступив в должность в 1981 г., президент США Р. Рейган создал специальное учреждение при Национальном бюро экономических исследований, чтобы выяснить, должны ли Соединенные Штаты вернуться к классическому стандарту. Это учреждение получило название «золотая комиссия» (GoldCommission). Комиссии предлагались проекты и альтернативные денежные единицы. К примеру, резервная единица, имевшая аббревиатуру ANCAP, представляла собой товарную корзину с фиксированными весами, куда кроме драгметаллов, меди и алюминия, входили также фанера и аммиачная селитра.[3]

Накопление противоречий внутри мировой валютной системы привело к ее качественному изменению — переходу от фиксированных валютных курсов к плавающим, и, следовательно, к изменению роли золота. Оно было выведено из мировой валютной системы. Это дало мощный толчок к либерализации операций с золотом, что означало большую доступность золота для частного сектора. Коренным образом изменился состав участников и структура рынка золота, расширился спектр операций, проводимых с драгоценными металлами.

Золото в экономическом смысле прошло ряд преобразований и изменило свои функции в условиях развития экономики государства и мира в целом. Для того чтобы проанализировать преобразования экономической сущности золота на различных этапах развития мировой экономики, исследуем функции золота, поскольку сущность золота полнее всего проявляется в его функциях. Несмотря на существование разных трактовок этих функций различными исследователями, все, тем не менее, соглашаются, что золото выполняет ряд именно общественных функций. В рамках историко-логической концепции будем рассматривать следующие функции золота (рис. 1.1):

• мера стоимости,

• средство обращения,

• средство накопления и образования сокровищ,

• средство платежа,

• мировые деньги.

Рис. 1.1. Функции золота в мировой экономике

![]() Остановимся подробнее на каждой из отмеченных функций. Итак, первой является функция меры стоимости. Она представляется очевидной, т. к. золото - материальная форма бытия всеобщего эквивалента. Именно в золоте определялась долгое время стоимость любого товара (определяется его цена). Однако стоит заметить, что золото выполняет данную функцию идеально, т. е. полноценного золота и не нужно для определения конкретной стоимости данного товара. Тем не менее, техническая функция масштаба цен подтверждает мысль о том, что именно золото справляется с данной задачей.

Остановимся подробнее на каждой из отмеченных функций. Итак, первой является функция меры стоимости. Она представляется очевидной, т. к. золото - материальная форма бытия всеобщего эквивалента. Именно в золоте определялась долгое время стоимость любого товара (определяется его цена). Однако стоит заметить, что золото выполняет данную функцию идеально, т. е. полноценного золота и не нужно для определения конкретной стоимости данного товара. Тем не менее, техническая функция масштаба цен подтверждает мысль о том, что именно золото справляется с данной задачей.

В условиях золотого стандарта золото в первую очередь выполняло функцию меры стоимости: измеряло стоимость всех товаров. Стоимость вещи, выраженная в деньгах, - его цена. Для определения цены продуктов сами деньги не требуются, поскольку продавец товара устанавливает его цену мысленно (идеально выражает стоимость в деньгах).[4]

Цены товаров выражаются в известном количестве денежного товара, золота. Количество золота (его масса) измеряется его весом. Определенное весовое количество золота принимается за единицу его массы. Эта единица, устанавливаемая государством в качестве денежной единицы, называется масштабом цен. Масштаб цен и его кратные части служат для измерения массы золота. Все цены товаров выражаются в определенном количестве денежных единиц, или, что одно и то же, в определенном количестве весовых единиц золота. Так, в России денежной единицей стал рубль, весовое количество золота которого в 1897 г. было определено в 0,774254 гр.

Тем не менее, в настоящее время, оценивая складывающуюся ситуацию на мировых финансовых рынках, нужно отметить такую перспективу как возврат мировой экономики к золоту как единой мере стоимости. Это обусловлено тем, что продолжающийся кризис экономики США может вызвать резкое, но управляемое падение доллара. Масштаб этого падения можно оценить только сверху: девальвация менее чем в два раза, скорее всего, никаких позитивных эффектов не даст — и из-за структурных несоответствий в американской экономике.

Такой резкий обвал доллара приведет как минимум к трем основным эффектам: во-первых, разрушится единый (долларовый) кластер системы мирового разделения труда и для большинства регионов мира (в том числе для США и Европы) станет выгоднее дотировать собственное (даже не совсем рентабельное) производство, чем рассчитывать на поставки из-за рубежа.

Во-вторых, США начнут активную государственную структурную политику с целью возрождения самодостаточности своей экономики, утраченной в 1990-е гг. При этом отрасли, восстанавливающиеся в рамках этих программ, будут не только поддерживаться государством, но и жестко защищаться от зарубежной конкуренции.

Третьим следствие такой политики станет резкое падение мирового спроса. Прежде всего - на ресурсы. США будут продолжать поддерживать свой внутренний спрос, но не вызывает сомнений, что он будет активно контролироваться государством и, в первую очередь, - в плане направления его на отечественную, американскую продукцию.[5]

В рамках такого сценария доллар может остаться мировой валютой (хотя, разумеется, и не единой мерой стоимости - ЕМС), однако, скорее всего, мировая экономика сразу перейдет к системе валютных зон. Сохранение своей валюты в качестве мировой расчетной единицы для США возможно только в том случае, если после однократной девальвации дальнейшее падение доллара станет доказательно невозможным — например, в случае привязки его к золоту. Необходимо при этом учесть, что такая привязка означает конец использования концепции финансового капитализма, в той его части, в которой основной объем активов составляют не материальные ценности, а финансовые, ценные бумаги и деривативы. Возврат золота к роли ЕМС неминуемо ликвидирует финансовые рынки в их сегодняшнем масштабе и объеме - золота просто не хватит. Фактически это означает, что мировая экономика станет значительно более «материальной». Таков один из возможных вариантов развития мировой экономики с учетом сегодняшних предпосылок, однако, золото, несмотря на свою многовековую историю и роль в экономике, имеет возможность снова стать мерилом стоимости.

Выполняя функцию средства обращения, золото фактически становится посредником в процессе обмена, который принимает вид Т-Д-Т'. Это означает, что они мимолетно присутствуют в процессе обращения, переходя из рук в руки, не превращаясь при этом в цель товарного обмена. Это дает основание заменить их в данном процессе неким общепризнаваемым символом (знаком стоимости). Правомерность этого подкрепляется и тем, что золотые слитки и монеты в процессе перехода из рук в руки все-таки теряют часть своей массы, кроме этого, существует и стремление фальсифицировать золото, понизив содержание благородного металла в слитках и монетах.

Таким образом, были созданы объективные основания для вытеснения золота из непосредственного процесса обращения, замены его неким признаваемым знаком стоимости. Сначала это были монеты, которые чеканили не из золота, но на них присутствовал символ государства, которое эмитировало их в обращение. После достаточно длительной эволюции заменителей полноценных золотых денег появляются бумажные деньги, которые фактически, будучи лишенными внутренней стоимости, выступают именно как знак стоимости, который признается всеми участниками экономических отношений.

Бумажные деньги, в отличие от полноценных золотых, имеют принудительную силу хождения только в рамках государства. Золото же выполняет данную функцию естественно в силу концентрации в нем определенного количества стоимости. Для золота национальные границы не являются преградой для выполнения отмеченной функции.

Заменитель золота (бумажные деньги) неизбежно связан с вопросом об их количестве, которое требуется для поддержания обращения в нормальном состоянии. Золото же не нуждалось в сознательном поддержании собственного количества в обращении, т. к. излишек золота в обращении становился средством накопления и образования сокровищ, а в случае недостатка золота в обращении часть накопленного богатства возвращалась в процесс обращения для обслуживания товарного обмена.

В функции средства обращения деньги выступают в качестве посредника в обращении. В данном случае деньги не задерживаются долго в руках покупателей и продавцов и переходят из рук в руки, выполняя рассматриваемую функцию мимолетно. Это обстоятельство позволило, в конечном счете, заменить полноценные деньги неполноценными.[6]

В настоящее время, несмотря на то, что золото как средство обращения не имеет широкого хождения, существует практика предоставления банком кредитов под залог золота. Как и при предоставлении любого кредита под залог товара, предполагается, что банки должны тщательно проверять степень обеспеченности ссуды залогом золота, принять все меры предосторожности, чтобы удостоверить подлинность золота, переданного в качестве залога, и обеспечить его хранение в сейфах, а также правильно оценить меру риска, связанного с предоставлением ссуд под залог золота. Более того, ссуды под обеспечение золотом рассматриваются как непроизводственные кредиты, если они предоставлены не в коммерческих или производственных целях.[21][7]

Так, например, Сбербанк РФ осуществляет кредитование под залог мерных слитков драгоценных металлов. Сумма кредита с учетом причитающихся за пользование им процентов не может превышать 80% от оценочной стоимости мерных слитков, рассчитанных из учетной цены на драгоценные металлы, устанавливаемой Банком России. При выдаче кредита не учитывается платежеспособность заемщика. Кроме этого, возможно использование золота при оплате процентов по депозитам и кредитам.

В России в начале 1990 гг. активно использовался «золотой кредит» для предприятий золотодобывающих регионов, который должен был служить помощью при их развитии и формировании добывающей базы. Тем не менее, как показала практика, как на Чукотке, так и в других регионах подобная практика не зарекомендовала себя как действенная и эффективная. Администрации получали чистое золото под залог будущей добычи. По данным Счетной палаты. Чукотский автономный округ получил в 1994— 1995 гг. 15,8 т золота. К декабрю 2000 г. округ возвратил Федерации только 4,22 т золота и с учетом процентов, штрафов и пеней остался должен 15,60 т.

Причем значительную часть золота, которое удалось вернуть центру, пришлось покупать за счет окружного бюджета.[8]

В соответствии с планом работы Счетной палатой Российской Федерации проведена проверка погашения «золотых» кредитов, предоставленных Гохраном России (бывшим Роскомдрагметом) предприятиям в 1992-1998 гг., и оценка состояния задолженности федерального бюджета перед золотодобывающими предприятиями.

Проверкой установлено, что выделенное в 1992-1998 гг. из Государственного фонда драгоценных металлов и драгоценных камней Российской Федерации (далее — Госфонд России) по указам и распоряжениям Президента Российской Федерации золото по «золотым» кредитам в количестве 39,5 т для финансирования ускоренного освоения месторождений и увеличения добычи золота, а также решения социально-экономических проблем в золотодобывающих регионах, осталось непогашенным в количестве 31т. Просроченная задолженность составила 19,9 т золота, а с учетом процентов за пользование кредитами и штрафов за просрочку платежей - 21,24 т золота на сумму 194,1 млн. долл. США.[9]

В настоящее время золото приобретается отечественными коммерческими банками как обеспечение при проведении активной политики кредитования юридических и физических лиц.

Таким образом, золото как средство обращения по-прежнему используется при проведении экономических внутренних и международных операций, как в России, так и за рубежом.

Функция золота как средства накопления и образования сокровищ также представляется достаточно очевидной. В золоте, в его относительно небольшом количестве, концентрируется большое количество стоимости, поэтому накопление золота - это фактически накопление стоимости (богатства) в наиболее ликвидной форме, проще всего поддающейся трансформации в любую другую форму этого богатства (недвижимость, земля, произведения искусства и проч.).

Практика «новых индустриальных драконов» и многих стран-членов ОПЕК показывает: стабильность национальной валюты может обеспечиваться товаром, который был и остается интернациональным мерилом ценности - золотом. США в конце 1960-х- начале 1970-х гг. оказали массированное давление на международные торговые и финансовые организации, чтобы де-факто принудить субъектов международной торговли и мирового финансового рынка принимать в оплату исключительно американские доллары. Это при том, что вот уже свыше 30 лет данная валюта испытывает растущее инфляционное давление.[21][10]

Подлинно национальный банк должен на время укрепления национальной валюты и привязки ее к золоту - учредить жесткий контроль за обменом инвалют и, к примеру, на первом этапе ограничить использование американского доллара. Вместе с тем, в качестве компенсации держателям кредитно-инвестиционных долларов, их можно менять по льготному для этих держателей курсу. Такой политике следовали после 1945 г. Италия и Франция, Тайвань и Южная Корея, Ирак и Иран, КПР и Алжир, Ливия и ЮАР, Малайзия и Бруней, Румыния и Камбоджа, Австрия и Бирма'. Так что успешные прецеденты в мировой истории были. Правда, они не вписывались в политику МВФ.

Путем жесткой привязки национальной валюты к доллару США, как это было проделано Дж. Саксом в Боливии и Перу, сориентированная на экспорт сырья экономика попадает в долговременную неоколониальную зависимость от того же сырьевого экспорта, точнее - от долларово-ценовых манипуляций на мировом сырьевом рынке.

Что касается кредитования производства при «недолларовой» системе, то, как показывает опыт многих западных и других стран (скандинавских, Австралии, Новой Зеландии, ЮАР, государств бассейна Персидского залива), смешанная, притом прозрачная государственно-частная система финансирования экономики, с развитой вексельно-аккредитивной сетью форм, позволяет национальному банку, по сути, управлять экономическим развитием и своевременно устранять межрегиональные или межотраслевые диспропорции. Такая система в свою очередь должна жестко регулировать (и контролировать) фактическое распределение прибыли предприятий всех форм собственности: задача этого сектора - обеспечивать не отток денег в оффшоры, а их работу на модернизацию национальной экономики.

Но, чтобы избежать зависимости от основных валют, борющихся с долларом, а потому подверженных операциям МВФ-США по дестабилизации валют-конкурентов, такая система должна иметь смешанную «начинку», т. е. включающую часть стоимости всего торгового объема в золотом выражении, которая может дополняться определенным количеством стабильной «недолларовой» валюты. Это обеспечит запас прочности, столь необходимый для постепенной отвязки от долларовых цен и «критериев» как во внутренней экономике, так и во внешней торговле, ориентируемой на экспорт не сырья, а технологий.[6][11]

Следовательно, золото как средство накопления имеет возможность существовать в дальнейшем, как минимум, в национальных экономиках отдельных государств, поскольку наращивание объемов бумажных денег ведет к росту инфляции, снижению платежеспособного спроса и т. п.

Интересной является функция золота как средства платежа. На протяжении веков золото использовалось при операциях купли-продажи товаров и услуг. Однако с началом хождения бумажных и металлических денег золото начало постепенно утрачивать данную функцию. Тем не менее, с развитием телекоммуникаций и системы Интернет возникло новое направление использования золота как средства платежа. E-gold была создана как интернациональная платежная система в 1996 г. компанией Gold & SilverReserve, Inc. (далее - CS&R), денежные средства которой корреспондированы в драгоценные металлы: серебро, золото, платину и палладиум. Эта особенность делает систему e-gold особенно эффективной для проведения международных платежей, т. к. счета пользователей не привязаны к какой либо национальной валюте.

Открывая счет и покупая в системе e-gold, клиент как бы, покупает выбранный им драгоценный металл по рыночной стоимости и отдает на хранение в CS&R. Таким образом, реализуется одно из самых больших достоинств e-gold, это защищенность клиентских счетов в e-gold от судебных посягательств.

К другим преимуществам системы e-gold можно отнести следующие возможности:

• производить эффективные расчеты между клиентами. При передаче денежных средств в e-gold от одного участнику к другому, фактически происходит перераспределение прав на драгоценный металл физически хранящейся в одном и том же месте;

• интернациональность. E-gold открытая система, она не делит людей на «черных» и «белых», поэтому любой человек, живущий в любой точке мира может открыть счет в e-gold;

• анонимность открытия счета. E-gold не проверят данные, введенные клиентом при открытии счета. Однако, неясно как долго это продлиться, есть некоторая вероятность, что в ходе борьбы с терроризмом эту процедуру сильно усложнят;

• легкость в управлении. Все операции в e-gold осуществляются с помощью браузера, нет необходимости устанавливать дополнительное программное обеспечение;

• удобство в организации приема платежей. Для этого достаточно разместить на сайте участника системы стандартизированную форму для приема платежей, изменить необходимые параметры и интернет-магазин готов принимать платежи. Также имеется возможность проводить микро-платежи, т. е. можно продавать товар за доли центов;

• низкая комиссия. За каждую транзакцию e-gold взимает 1% от суммы, но не больше 50 центов. Открытие счет в e-gold бесплатно.[12]

В качестве недостатка можно привести следующую особенность системы, раз все денежные средства размещены в драгоценных металлах, а их рыночный курс не стабилен, соответственно и состояние вашего счета не стабильно и зависит от текущей конъюнктуры на рынке драгоценных металлов. Таким образом, система e-gold представляет своего рода вторую жизнь драгоценным металлам. На текущий момент, открыто около 2 млн. счетов при обороте более 2 млн. долл. в сутки.

Функция мировых денег. Здесь фактически имеется ввиду, что товар «золото» — всеобщий эквивалент, который выходит за национальные границы, превращаясь в общемировое явление, выступая в международном товарном обмене и мерой стоимости, и средством обращения, и средством платежа. Очень интересные процессы происходят и с выполнением золотом функции мировых денег. Золото выполняет функцию мировых денег, становясь в процессе международного обмена и мерой мировой стоимости, и средством международного обращения, и средством международного платежа.

Первоначально в роли мировых денег выступали слитки, имеющие определенный вес. Если надо было заплатить другой стране золотом, т. е. погасить пассивное сальдо, монеты данной страны переплавлялись в слитки и по весу отправлялись в другую страну. Здесь слитки вновь перечеканивались в монеты. При чеканке монет взималась значительная пошлина в пользу государства. По мере расширения международной торговли (это были, как правило, частные компании) пошлина за перечеканку монет увеличивала во все возрастающих размерах издержки обращения. Возникла идея рассчитываться национальными валютами без переплавки их в слитки, а затем вновь чеканки монет. Для этого необходимо было, во-первых, чтобы все монеты чеканились из золота одинаковой пробы; во-вторых, их весовое содержание было легко сопоставимо, т. е. было кратное.

Для реализации этой идеи на Парижской конференции 1867 г. было принято решение провести универсализацию денежных систем Великобритании, Франции и США, за которыми должны были последовать другие страны. Предполагалось приравнять английский золотой соверен (I фунт стерлингов) к двадцатипятифранковой золотой монете, а пятифранковую золотую монету — к 1 долл. При этом проба у всех монет должна быть равной 0,90. Однако решения конференции выполнить не удалось, т. к. универсализация монет означала бы у одних стран повышение золотого содержания; у других - снижение. Это ставило партнеров в неравное положение. В связи с расширением практики выпуска банкнот и системы безналичных денег эта проблема была решена сама собой.[6]

К началу XX в. на долю золотых монет в наличной денежной массе приходилось не более 20%. В качестве денег в основном использовались разменные на золото банкноты, монеты из недрагоценных металлов и другие знаки действительных денег. Несмотря на сравнительно небольшой удельный вес золотых монет, на их изготовление использовалась значительная часть вновь добываемого металла.

Однако после мирового экономического кризиса 1929-1933 гг. произошло колоссальное обесценение бумажных денег, которые, естественно, перестали обменивать на золотые монеты. В результате золотой стандарт' внутри государств (до этого каждая валюта имела золотое содержание: Великобритания - с 1816 г.. США - 1837 г., Германия - 1875 г., Франция - 1878 г., Россия - с 1895 г.) перестал существовать. С декабря 1971 г. прекратился расчет между странами по долговым обязательствам с помощью золота. Так завершилась эпоха товарных денег. Па смену им пришла эпоха современных бумажных денег. Это привело к коренному изменению сущности, назначения и вида золота.[13]

В основном в обращении сейчас находятся бульонные монеты. Это монеты, которые чеканятся большими тиражами на протяжении достаточно длительного времени. С постоянной периодичностью происходит дополнительная эмиссия этих монет.

В 50-е и 60-е гг. XX в., когда золото еще выполняло роль денег, и не был развит процесс его демонетизации, значительное число новой добычи использовалось на монетарные цели и через рынки золото вновь поступало в государственные банки. Например, в период с октября 1949 г. по июль 1950 г. на монетарные цели ушло 75% мировой добычи (примерно 672 т из 896 т добытого металла). В 1961 г. на эти цели использовано 68% добытого золота. В дальнейшем, вплоть до официальной отмены обмена золота на доллары, значительная часть добываемого золота в виде слитков также переходила в государственные резервы.

В настоящее время золото потеряло свое значение как деньги для международных расчетов, однако пользуется повышенным по сравнению с другими товарами спросом и поэтому легко продается за валюту любой страны.

Золото как товар продается в различных формах, наиболее распространена торговля золотыми слитками и монетами.

Золото в монетах, как правило, дороже слиткового золота. Это объясняется тем, что монеты более портативны, имеют определенный вес и фиксированную пробу. Они представляют интерес для тезавраторов, ибо с ними меньше риска приобрести подделку, их легче, чем другие изделия из золота, продать.[44][14]

В таблице 1.1. приводится характеристика некоторых монет, которые в настоящее время обращаются на рынках золота.

Таблица 1.1.

Характеристика золотых монет

| Монета | Страна происхождения | Проба | Вес монеты, г | Содержание чистого золота, г |

| Фунт стерлингов (соверен) | Великобритания | 916 | 7,992 | 7,322 |

| Дабл игл (от англ. Doubleeagle -двойной орел) | США | 900 | 33,400 | 30,090 |

| Мейпл лиф (от англ. Mapleleaf— кленовый лист) | Канада | 900 | 34,560 | 31,103 |

| Крюгеррэнд (от нем. Krugerrand) | ЮАР | 916 | 34,930 | 31,103 |

| Десятирублевка золотая | Царская Россия | 900 | 8,600 | 7,740 |

| Червонец (сеятель) | СССР | 900 | 8,600 | 7,740 |

Выпуск различных памятных монет и медалей как объектов нумизматики и тезаврации способствует ослаблению и сокращению инфляции, если ее рассматривать как переполнение каналов денежного обращения бумажными деньгами.

В международной торговле осуществляется функция мировых денег: последние стали выступать в роли всеобщего эквивалента в хозяйственных взаимоотношениях всех стран. На мировом рынке денежные средства сбрасывали свои «национальные мундиры» (монетных, бумажных и кредитных денег отдельных государств) и выступали в натуральной форме, в виде слитков золота. В торговых сделках между странами товары реализовывались крупными оптовыми партиями, и расчеты производились преимущественно путем зачета долговых обязательств через банки. Наличное золото перевозилось из одной страны в другую лишь в том случае, если долг не погашался взаимными расчетами.

Путь превращения золота во всеобщий эквивалент — деньги — длительный и непростой. Фактически можно утверждать, что это окончательно произошло где-то к середине XIX в. До этого момента золото выполняло денежные функции, которые распространялись, однако, и на другие благородные металлы, например, серебро. Английская денежная единица фунт стерлингов когда-то была полновесным фунтом серебра.

Чем можно объяснить тот факт, что именно золото выделилось из огромного мира товаров в виде специфического товара — денег?

Экономически оно однородно (речь идет об общественной стоимости и о мериле общественного труда, воплощенного в товаре, поэтому такой эквивалент должен быть абсолютно однородным материалом); химически инертно (золото не ржавеет и сохраняется практически вечно); золото концентрирует в себе значительное количество общественного труда, так как в земной коре оно распространено не столь широко, как многие другие металлы.[15]

Строго говоря, теоретически можно выделить некоторые другие материалы или металлы, которые могут отвечать указанным выше трем условиям: серебро, алмазы, платина и т. д. Однако объективный процесс развития экономических отношений выделил именно золото. Серебро не смогло с ним конкурировать в силу его достаточной распространенности в земной коре, алмазы не обладают однородностью, их нельзя делить. Платина оказалась презираемым испанцами металлом, и ее попросту считали отходами производства на золотых рудниках.

Фактически в золоте человечество столкнулось с ситуацией, когда у данного металла исчезают всякие иные отличительные признаки, остается только одна его характеристика — количество. Именно это и роднит золото со стоимостью, т. к. в ней исчезают все различия между разнокачественными видами труда, а сама она предстает перед нами в виде «сгустка», лишенного содержания труда, количества общественно необходимого времени, затраченного на производство конкретного товара. С появлением денежной формы стоимости товары получают специфическую форму бытия своей стоимости в виде цены (еще это определенное количество золота, на которое может быть обменян данный товар).

Таким образом, функции золота, претерпев в своей общественно-экономической основе значительные изменения, реализуются с различной степенью интенсивности в современной мировой экономике. Безусловно, первенство в частоте использования занимает функция средства обращения, далее - средства платежа, накопления, мера стоимости, и, наконец, как мировые деньги. Однако, принимая во внимание тенденции к развитию в мировой экономике быстротекущих экономических кризисов, функция мировых денег, возможно, еще переместится на более «высокое» место.

1.2 Методы исследования влияния мирового рынка золота на национальные экономики

Любое государство в мире, являясь участником мирового рынка золота, испытывает его воздействие вследствие изменений спроса-предложения на золото, увеличения цен на золото и прочих факторов. Продавцы и покупатели на рынке золота являются экономически независимыми, суверенными субъектами, поэтому их планы могут совпасть лишь случайным образом. При несовпадении планов наступает ситуация неравновесия, выход из которой связан с корректировкой планов продавцов и покупателей, стремящихся к улучшению своего экономического положения.

При использовании золота (или его части) в качестве метода воздействия на экономику страны предлагается принять во внимание его три фундаментальных рыночных свойства.

Первое фундаментальное рыночное свойство золота заключается в том, что движение экономического цикла в золотодобывающей промышленности осуществляется в направлении, противоположном направлению развития экономики. За счет этого золото в периоды падения валютных курсов становится альтернативой вложений в мировую валюту и используется населением в качестве средства тезаврации, а на финансовых рынках в качестве хеджирующего актива. Вызываемое этими процессами подорожание золота является зеркальным отражением изменения ситуации на мировом валютном рынке, характеризующейся падением курса базовых валют.[16]

Второе фундаментальное рыночное свойство золота - при наличии устойчивого тренда роста цены золота в долгосрочной перспективе на мировых финансовых рынках существует тенденция снижения стоимости фондовых ценностей.

Третье фундаментальное рыночное свойство золота - его экономическая двойственность по параметру «собственность-функция». Золото как базовый товарный актив собственника может обеспечить функции финансового инструмента, выпускаемого по схеме секъюритизации с номиналом в цене золота (фиксинге). Собственник золота может передать этот инструмент оператору финансового рынка на условиях доверительного управления или лизинга. В их отношениях определится баланс интересов, заключающийся в том, что передача собственником (бенефициаром) другому лицу (бенефициарию) инструмента вызовет возникновение между ними хозяйственных отношений, количественная величина которых будет определяться суммой средств в стоимостной (денежной) оценке золота, по поводу которых возникли и существуют эти отношения.

Особенность рыночного обращения финансового инструмента будет заключаться в том, что из-за наличия у золота первых двух свойств его рентабельность сможет превысить рентабельность аналогичного инструмента, обращающегося на том же рынке, но обеспеченного деньгами, например, долларами.

В связи с тем, что золото не амортизируется, данный инструмент может быть коммерциализирован многократно, что со временем увеличит его позитивный вклад в доходность финансового рынка, собираемость налогов и рост экономики. Этому будет способствовать также своевременное «переключение» стоимости инструмента с цены фиксинга в случае ее падения ниже торгово-взвешенного курса доллара на этот курс, которое позволит нивелировать «провалы» кривой роста экономики. Благодаря этому золото опосредованно через обеспеченный им финансовый инструмент займет свое место среди финансовых инструментов, используемых денежными властями на мировых финансовых рынках для достижения целей экономического роста.

Таблица 1.2.

Характеристики золота, рассматриваемого в виде качественнонеоднородного ресурса

качества Период рассмотрения |

Золото как массовый (универсальный) ресурс низкого и среднего качества | Золото как промежуточный (интерспецифический) ресурс повышенного качества | Золото как предельно качественный (специфический) ресурс |

| Периоды золотого и золотовалютного стандартов | Природное золото, слитки золота после аффинажа | Ювелирное золото и золото, используемые в незначительных объемах в медицинских и промышленных изделиях, золото в средствах тезаврации (монетах, медалях) | Золото используется как монетарный товар (деньги в обращении) |

| Период современной монетарной экономики | Природное • и техногенное золото, слитки золота после аффинажа | Ювелирное золото и золото, используемые в значительных объемах в медицинских и промышленных изделиях, золото в средствах тезаврации (монетах, медалях) | Золото используется как инвестиционный товар (е-деньги, кредитное и депозитное золото, срочные контракты на золото, ценные бумаги, обеспеченные золотом) |

Вид

ВидЕсли мировой рынок конкурентен, а цены на него обладают высокой гибкостью, то процесс корректировки планов покупателей и продавцов при сохранении неизменных экономических условий завершается установлением общего экономического равновесия. Это означает, что на мировом рынке золота достигается равенство спроса и предложения. На рынке золота равновесие будет означать, что производители максимизируют доходы, а потребители получают максимум полезности от золота. Недостаточная конкурентность рынка, негибкость цен или несовершенство информации могут стать причинами устойчивого нарушения равновесия на мировом рынке золота.[17]

В настоящее время в макроэкономических исследованиях мирового рынка золота преобладает понимание движения к равновесию как стохастического, вероятностного процесса, основанного на корректировке ожиданий экономических агентов. Это отражает тот факт, что решения об объемах предложения и спроса золота экономическими субъектами принимаются в разное время. Если совокупный спрос формируется в условиях текущей экономической конъюнктуры, под влиянием действующих цен, то решения об объеме предложения золота принимаются заранее.

По в любом случае процесс преодоления неравновесия будет сопровождаться соответствующими изменениями номинальных показателей, используемых для измерения объема производства золота, в том числе и национального. При наличии дефицита, когда запланированные участниками запасы золота истощаются (Ін <0) ( Ін — незапланированные инвестиции в золото), будет происходить увеличение номинального национального продукта от продажи золота на мировом рынке. При наличии избыточных запасов золота (Ін >0) величина номинального национального дохода будет уменьшаться.

В смешанной открытой экономике расширяется состав субъектов рыночной экономики за счет иностранного сектора. В результате в структуре плановых расходов появляется дополнительный элемент — чистый экспорт золота (Nх ), а основное условие равновесия кругооборота представляется равенством:

Y = C + I + G + Nх

где Y - реальный национальный доход от реализации золота на мировом рынке, С - запланированные потребительские расходы домохозяйств по приобретению золота на внутреннем рынке, I -запланированные предпринимательским сектором страны чистые инвестиции в золото.

Вычтя из обеих частей уравнения С и G, получим Y-C-G = I + Nх . Учитывая, что левая часть данного выражения представляет собой сумму частных и государственных сбережений в золоте, т. е. национальные сбережения (Sh ), получим: Sh =I + Nх . Отсюда следует, что:

(I-Sh ) + Nх = 0.

Данное уравнение показывает связь между международными потоками средств, предназначенных для накопления капитала в золоте (I-Sh ) и международными потоками золота (Nх ).

Для исследования влияния мирового рынка золота на национальную экономику применяются не только общенаучные методы исследования, но и специфические. К числу основных общенаучных методов, используемых в макроэкономических исследованиях подобного рода, относятся сочетание анализа и синтеза, единство логического и исторического аспектов рассмотрения, метод научной абстракции, системно-функциональный анализ, экономико-математическое моделирование, сочетание позитивного и нормативного подходов. Их применение в национальной экономике при анализе влияния на нее мирового рынка золота имеет свои особенности, определяемые как ее предметом, так и основным специфическим методом исследования — методом агрегирования. Суть последнего заключается в том, что в качестве понятий, которыми оперирует экономика, выступают агрегаты, которые представляют собой научные абстракции, образуемые путем объединения по тому или иному признаку в единое целое множества экономических явлений или процессов. Такого рода агрегатами являются не только обобщающие показатели экономической конъюнктуры (доход от реализации золота на мировом рынке, уровень цен на золото, и т. д.), но и отдельные сектора национальной экономики, выступающие в качестве основных макроэкономических субъектов (процентная ставка по «золотым» кредитам и вкладам физических лиц в золоте).[18]

Основным критерием выделения макроэкономических субъектов национальной экономики, находящихся под влиянием мирового рынка золота, является та специфическая роль, которую каждый из них играет в организации экономической деятельности.

К числу данных субъектов относятся:

• сектор домашних хозяйств, включающий семьи страны и направляющий свою деятельность на удовлетворение своих потребностей на основе операций с золотом (участие в золотодобыче, банковские вклады в золоте, медицинские услуги, ювелирные изделия и т. п.);

• предпринимательский сектор, который объединяет всю совокупность фирм, зарегистрированных внутри страны и организующих свою деятельность с целью извлечения прибыли из золотодобычи;

• государственный сектор, представляющий собой все государственные институты и учреждения, регулирующие и формирующие нормативную и законодательную базу по добыче и операциям с золотом на внутреннем рынке. Этот сектор также проводит тот или иной комплекс мер по регулированию внешнеэкономических связей страны на мировом рынке золота. В отличие от других макроэкономических субъектов государство при осуществлении своей экономической деятельности руководствуется не собственными, а общенациональными интересами;

• иностранный сектор, под которым понимается совокупность всех экономических субъектов, имеющих постоянное местонахождение за пределами страны и участвующих в функционировании мирового рынка золота. Взаимодействие иностранного сектора с экономическими субъектами национальной экономики осуществляется на основе внешнеэкономических связей через взаимный обмен золотом и валютой.

В условиях специфики мирового рынка золота и его взаимодействия с национальными экономиками необходимо особо выделить встречное вмешательство государства в движение потоков золота в рамках национальной экономики. Государственный сектор связан с остальными элементами экономической системы при участии в регулировании потоков золота следующими тремя способами: через налоги, через государственные закупки и через займы.

Иностранный сектор, так же как и государственный, связан с другими экономическими субъектами тремя основными способами. Первый из них — импорт золота. Импортируемое золото поступает в страну на рынок, а отраженный в модели кругооборота встречный поток денежных платежей - с рынка золота в иностранный сектор экономики.

Второй способ связи национальной экономики с мировым рынком — экспорт золота. Денежные средства, полученные в обмен на стоимость золота, проданных иностранным покупателям, поступают на внутренний рынок золота, где они сливаются с потоками денежных средств от продажи золота отечественным домашним хозяйствам и государству. Разница между величиной денежных поступлений по экспорту и денежных платежей по импорту называется чистым экспортом и входит составной частью в совокупный объем расходов на покупку национального продукта страны.

Третьим способом связи является проведение различного рода международных финансовых операций, связанных как с получением займов под обеспечение золотым запасом и предоставлением ссуд, так и с трансакционными сделками по купле-продаже реальных активов. Эти операции приводят к возникновению определенных потоков платежей, направленных как внутрь экономической системы, так и за ее пределы.

Основная часть взаимосвязей экономических субъектов формируется в процессе их взаимодействия на рынках. В макроэкономике рассматриваются следующие агрегатные рынки:[21][19]

• рынок благ, объединяющий множество рынков, на которых реализуется весь объем произведенных в стране конечных товаров и услуг (сюда входит внутренний рынок золота);

• рынок ценных бумаг (капитала), который на макроуровне предоставлен рынком краткосрочных государственных облигаций;

• международный валютный рынок, на котором происходит обмен национальных валют.

Взаимодействие экономических субъектов в макроэкономике анализируется с помощью моделей, которые представляют собой абстрактное отображение изучаемых с их помощью реальных явлений и процессов в экономике. Необходимость применения моделей определяется тем, что они позволяют отвлечься от несущественных деталей и выявить принципиальные экономические связи.

В моделях используются два вида переменных: экзогенные (задаваемая вне модели исходная информация) и эндогенные, являющиеся результатом решения модели. Цель применения моделей состоит в выяснении того, как экзогенные переменные влияют на эндогенные. В зависимости от конкретных задач исследования применяются разные типы моделей. Типизация моделей может быть проведена на основе различных критериев:

• по способу представления изучаемого процесса или явления модели разделяются на графические и экономико-математические;

• по продолжительности анализируемых процессов - на краткосрочные и долгосрочные;

• по степени охвата внешнеэкономических связей — на закрытые (не учитывающие воздействия иностранного сектора на национальную экономику) и открытые, построенные с целью учета этого воздействия;

• по характеру отражения фактора времени — на статические, не учитывающие времени, необходимого для наступления тех или иных событий, и динамические, характеризующие взаимосвязи изменений экономических показателей во времени.

Вся система рынков, выделяемых в макроэкономике, получает отражение только в открытых долгосрочных моделях. В закрытых краткосрочных моделях учитываются лишь первые четыре из указанных рынков. Связи, устанавливаемые на международном валютном рынке, рассматриваются только в открытых моделях экономики. Рынок реального капитала как составная часть рынка факторов производства в той или иной степени учитывается лишь в долгосрочных моделях (экономического роста или экономического цикла). Такого рода абстрагирование объясняется специфической направленностью каждого типа моделей на исследование определенного круга экономических проблем.

Принимая во внимание, что золото является в мировом экономическом обороте и деньгами, и товаром, и обеспечением при кредитовании, то возникает возможность выделения трех каналов воздействия мирового рынка золота на национальную экономику: денежного, кредитного и биржевого.

Денежный канал. Присутствие золота в этом канале реализуется посредством создания системы цифровых денег, номинированных и обеспеченных золотом. Под этими деньгами понимаются счетные единицы установленного номинала, которые движутся анонимно путем передачи числовых данных от одного компьютера к другому подобно реальным наличным деньгам. За счет наличия хранилища данных и средств авторизации эти деньги могут использоваться многократно по всему миру. Системы этих денег предусматривают запись средств ликвидности в форме бухгалтерской книги учета остатка, который может меняться по мере совершения сделок или его восполнения. Перевод средств с одного счета на другой осуществляется путем обмена инструкциями.

Отметим, что в настоящее время уже существуют четыре устойчиво работающих системы цифрового золота: e-gold, DigiGold, GoldMoney и Е-dinar, обороты по счетам которых составляют миллиарды долларов.

Кредитный канал. Функционирование золота в этом канале заключается в следующем. Хранилище, приняв на хранение золото, выдает его собственнику свои ценные бумаги — двойные складские свидетельства (ДСС). Далее ДСС могут быть переданы в коммерческий банк в виде залога под кредит, направляемый на воспроизводство ликвидной экспортной продукции, иные высокодоходные инвестиционные и венчурные проекты, в которых владелец ДСС будет являться бенефициаром или партнером по бизнесу.[10]

Кроме традиционного кредитования под залог указанных ДСС, собственник золота может при помощи зарубежного банка оформить выпуск финансовых инструментов, называемых кредитными нотами. Они конструируются следующим образом. Заемщик берет кредит в банке под залог ДСС, параметры кредита совпадают с параметрами нот. Кредитный договор между заемщиком и банком достаточно стандартизованный, его согласование обычно не занимает много времени. Банк при помощи своей фидуциарной инфраструктуры организует членение данного кредита на более мелкие суммы (от 10 до 100 тыс. долл.) - кредитные ноты, оформляемые как процентные долговые обязательства. Затем эти ноты регистрируются для обращения в международной клиринговой системе (например, EuroClear) и продаются инвесторам. Полученные деньги передаются заемщику для погащения кредита или для финансирования его бизнеса.[20]

Биржевой канал. Система использования золота как финансового инструмента этого канала может быть как минимум четырехуровневой.

На первом уровне это могут быть ДСС, депозитные сертификаты (ДС), страховые полисы, банковские гарантии (БГ).

На втором уровне могут использоваться кредитные деривативы, хеджирующие кредитные риски (дефолтовый своп в виде форвардного контракта с использованием условий «залога товара в обороте», перекредитование под залог ДСС, осуществление сделок РЕПО с ДСС, лизинг ДСС, своп по обязательствам, а также передача долгов банка в доверительное управление, выпуск собственных векселей с привязкой к графику возврата золотых кредитов или платежам за реализацию ДСС, своп в целях повышения надежности кредита (страхование базового актива или авалирование векселя).

На третьем уровне могут быть предложены производные инструменты, хеджирующие процентные риски (процентные кэпы, флоры, коллары и свопы с привязкой к лондонскому фиксингу), валютные риски (валютные фьючерсы и опционы), риски ликвидности (ликвидация спрэда между ценами покупки и продажи базового актива и золотых варрантов на вторичном рынке за счет привлечения межбанковских кредитов под залог золотых варрантов, в т. ч, с использованием опционов на продажу и секьюритизации пулов золотых варрантов), риски реинвестирования (конверсионный арбитраж, заключающийся в том, что пул долгосрочных инструментов (кредитных договоров) используется для выпуска серий облигаций банка с разными купонными ставками, сроками погашения и сроками амортизации).[21]

На четвертом уровне могут быть предложены беспоставочные финансовые инструменты типа индексов на проценты (на фиксинг золота, на котировки ДСС и др. производных инструментов из состава вышеперечисленных). Инструменты данного уровня отрабатываются после запуска и освоения инструментов первых трех уровней.

Однако, очевидно, что воздействовать на национальную экономику только за счет того, что золото и обеспеченные им финансовые инструменты «пассивно» пополнят инструментарий финансового рынка страны, проблематично. Для регулирования процессов коммерциализации золота и обеспеченных им финансовых инструментов необходимо использовать условия и критерии заранее выбранной денежно-кредитной политики развития рынка в целях экономического роста. Наиболее простым вариантом действий государства могут стать меры по стимулированию экспорта золота, приводящего к непосредственному росту таможенных и налоговых поступлений в федеральный и местные бюджеты (естественно, здесь следует отказаться от продажи золота из состава золотовалютных резервов).

Таким образом, систему взаимодействия национальной экономики и мирового рынка золота можно определить следующим образом .

1.3 Анализ конъюнктуры мирового рынка золота

В зависимости от степени государственного регулирования рынки золота делятся на четыре основные категории:

• мировые - в Лондоне, Цюрихе, Франкфурте, Чикаго, Гонконге;

• внутренние свободные - в Милане, Париже, Рио-де-Жанейро;

• местные контролируемые - в Афинах, Каире;

• «черные» рынки - в Бомбее.

Рынок золота в Лондоне

В своей настоящей форме этот рынок существует с 1919 г. Основным его участником остается тот же, что и раньще, клуб «фирм» - золотые брокеры Лондона (LondonBullionBrokers). Вихчисловходят: Samuel Montague; Republic Mays London; Standart Chartered Bank; Mocatta Group; Deutsche Sharps Picksley. Именно на Лондонском золотом рынке сформировалась процедура фиксинга, которая проводится с 1919 г. дважды в день. Цены Лондонского рынка считаются наиболее представительными, используются в качестве справочной базы для различного рода расчетов, сравнений и закладываются в долгосрочные контракты. Объектом торговли на фиксинге являются стандартизированные слитки. Каждый слиток должен иметь серийный номер, отметку о пробе (чистоте), штамп изготовителя.[18][22]

Достаточно долгое время Лондонский золотой рынок являлся рынком для нерезидентов, так как, согласно Акту валютного контроля, резиденты Великобритании не имели нрава приобретать золото, а профессиональные дилеры должны были получать лицензию у Банка Англии.

В октябре 1979 г. правительство, возглавляемое М. Тэтчер, сняло эти ограничения. Однако это решение было несколько запоздавшим, поскольку быстро развивались рынки в США и Швейцарии, дававшие возможность использовать в операциях с золотом современные производные финансовые инструменты.

Рис.1.2.Рынок золота в Цюрихе

Крупнейшим центром торговли золотом в 1970-х гг. стал Цюрих. С начала 1980-х гг. Швейцария импортировала в среднем от 1200 до 1400 т. золота в год, а экспортировала от 100 до 1200 т^ . Отсюда видно, что только относительно небольшая часть драгоценного металла остается в стране.

Золото используется в национальной часовой и ювелирной промышленности в скромных объемах — около 25 т. О большой роли Цюриха как европейского центра торговли свидетельствует то, что золотой импорт Швейцарии составляет 70% золота, добываемого в западных странах, из которых 60% затем реэкспортируется в различные регионы мира. С начала 1980-х гг. Цюрих стал мировым рынком золота, через который проходит почти половина мирового промышленного спроса на золото. Швейцария импортирует около 40% общего предложения золота в мире.

Маркет-мейкерами цюрихского рынка является «большая тройка» банков (UBS, SBC, CreditSwiss), которые очень быстро адаптировались к новым рыночным условиям и изменениям в требованиях своих клиентов. Этим банкам принадлежит крупная брокерская фирма PremexAG, совершающая не только сделки спот, но и работающая на форвардном и опционном рынках.

Банки «большой тройки» относятся к инновационным банкам мира, которые осуществляют очень широкий круг наиболее современных операций с золотом.

Рынок золота в США

Демонетизация золота в 1970-х гг. сделала возможной отмену просуществовавшего в течение 40 лет «Акта золотого запрета», в соответствии с которым граждане США не имели нрава на частное владение золотом в слитковой форме. Либерализация торговли золотом привела к быстрому превращению Нью-Йоркской товарной биржи (CommodityExchange - СОМЕХ) и Международного валютного рынка (InternationalMoneyMarket - IMM) Чикагской товарной биржи (ChicagoMercantileExchange — СМЕ) в крупнейшие центры торговли золотыми фьючерсными контрактами. Именно в этих центрах заключается более 90% всех фьючерсных контрактов на поставку золота.

Наряду с фьючерсной биржевой торговлей золотом в Нью-Йорке существует рынок золота в слитковой форме, откуда оптовые дилеры поставляют золото производственным и коммерческим потребителям.[23]

В торговле золотом в последнее десятилетие наряду с биржами принимают участие ведущие американские банки, являющиеся в настоящее время маркет-мейкерами на международном рынке золота, такие как: Дж. Р. Морган, Дж. Арон энд Ко. Особенностью этих рынков является широкое распространение сделок преимущественно венчурного характера. К ним относятся срочные сделки (форвардные и фьючерсные), которые заключаются на 1, 3, 6 месяцев и исполнение которых осуществляется по цене, зафиксированной в момент заключения сделки. Сумма контракта строго определена объемом в 100 унций.

Рынок золота России

После 1917 г. российский рынок золота стал функционировать только для операций государства. Данное обстоятельство существенно ограничило возможности иностранных частных инвесторов. А для российских инвесторов существовал только в форме рынка ювелирных изделий. И только с начала 1990-х гг, в России стала развиваться система торговли золотом.

С выходом в апреле 1998 г. Федерального закона «О драгоценных металлах и драгоценных камнях» определилась законодательная основа развития рынка драгметаллов и его регулирования государством.

В течение последних лет Гохран России, коммерческие банки, Ассоциация российских банков, а также Центробанк России формировали взаимоприемлемые финансовые схемы кредитования добычи золота, его производства и торговли. В результате уже в 1998 г. более 35 коммерческих банков авансировали добычу и производство около 80 т. золота. При этом форвардные сделки осуществлялись без гарантий третьих лиц, но при условии их обязательной регистрации в Гохране.

В настоящее время главная проблема российского рынка драгоценных металлов состоит в низком объеме внутреннего потребления золота в России (около 30 т.) при активном наращивании объемов производства (в 2003 г. 176,9 т., рост около 3,5% в год) и быстро растущей покупательной способности институциональных и частных инвесторов. Добытый драгоценный металл, не находя применения на внутреннем рынке, продается за рубеж.[24]

Прочие рынки золота

Центром опционной торговли стала Канадская золотая биржа. С конца 1980-х гг. интенсивно совершаются операции с золотом на Гонконгском рынке, где имеют представительства крупные золотые дилеры из Цюриха, Лондона, Нью-Йорка и Франкфурта. С 1980 г. товарная биржа Гонконга начала осуществлять торговлю фьючерсными контрактами.

Среди местных контролируемых рынков выделяется рынок золота в Саудовской Аравии, который обеспечивает сырьем ювелирную промышленность за счет импорта.

При том положении, когда доллар, евро и иена являются главными валютами в мире, было бы ошибкой игнорировать роль золота, так как оно является вторым по важности резервным средством. Золотой баланс человечества составляет 234,2 тыс. т., причем 145,2 - добыто за всю историю человечества, 22,2 - утеряно или использовано в невосполнимых и неподдающихся учету промышленных процессах, 33,0 - хранятся в центральных банках, 91,0- находятся в частном владении в виде ювелирных изделий, золотых монет и слитков, 89,0 - находится в недрах, 43,0 - могут быть извлечены экономически оправданным способом.

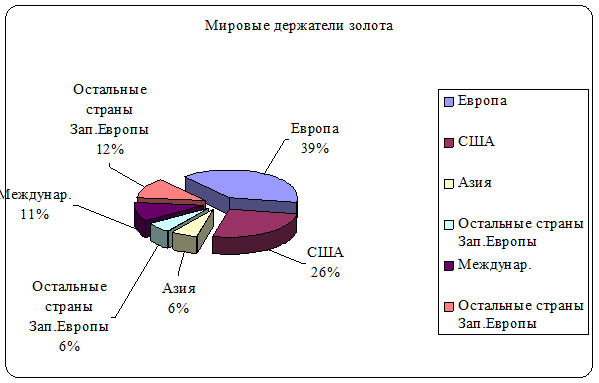

На страны ЕС в натуральном выражении приходится 14 тыс. т. золота, в то время как на США - 9 тыс. т. (рис.1.3).

Рис. 1.3. Мировые держатели золота

Европа, таким образом, будет играть большую роль в определении роли золота в будущем международной валютной системы. Ситуация в мировых пропорциях распределения золота постепенно меняется. После Первой мировой войны только одна страна - США - обладала запасом золота, достаточным, чтобы обеспечить конвертируемость в золото своих денег; в это время США обладали 2/3 мировых запасов золота. Было бы ошибкой считать, что Европа будет принимать участие в распродаже своих запасов золота. Никто из крупных держателей не заинтересован в снижении ценности такого важного резервного актива. Вместе с тем Европа считает, что ее золотой запас до сих пор еще не оценен как средство повышения доверия к евро.[25]

Как показывает практика функционирования мирового рынка золота, на протяжении длительного времени существует устойчивая повышательная тенденция цены золота. Рассматривая данные по цене золота за тройскую унцию за период с 1989 по 2007 гг., необходимо отметить, что, несмотря на отдельные скачки цены в отдельные периоды, в целом цена постепенно растет (рис.1.4).

Рис. 1.4Динамика цены золота за тройскую унцию в 1989-2007 гг.

Рассматривая конъюнктуру рынка за последние сто лет, необходимо отметить, что цена золота стала стремительно возрастать в середине 1970-х гг., когда золото утратило силу золотовалютного стандарта .

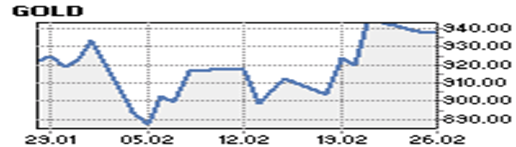

Рис. 1.5 Динамика цены золота за тройскую унцию в феврале 2008г[26]

В 2004 г. золото стало выгодным инструментом для инвесторов. С начала 2002 г. акции золотодобывающих компаний продемонстрировали мощный рост, поднявшись в стоимости на десятки и даже сотни процентов на фоне событий, связанных с терактами, и военных действий, в то время как все основные фондовые индексы продолжали терять позиции.

Золото оказалось первоочередным объектом инвестиционного интереса со стороны не только малоопытных индивидуальных инвесторов, но и экспертов по инвестиционным стратегиям, day-трейдеров и управляющих фондов, ищущих подходящие методы хеджирования портфелей в условиях текущей неопределенности. Независимо от формы вложений - будь то слитки весом в 100 унций, фьючерсные контракты, акции или монеты, -золото стало рассматриваться как противовес акциям после рыночного кризиса технологических компаний в США в 2001-2003 гг.

Следует иметь в виду, что мощный рост цен на золото, зафиксированный в конце 2002-начале 2003 г.[27] , в значительной степени был обусловлен осложнениями в геополитической обстановке. Напряженное развитие ситуации вокруг Ирака стало фактором неопределенности.

затруднившим прогнозирование перспектив мировой экономики и фондового рынка. В этих условиях инвесторы воздерживались от активных операций на рынке акций, предпочитая вкладывать средства в низкорискованные активы и рассматривая золото в качестве средства страхования от потерь. Цены на золото, колебавшиеся с сентября по ноябрь около $320 за унцию, в январе — начале февраля переместились в новый торговый диапазон - $360-385 за унцию. По мнению большинства аналитиков, военная премия к этому времени составляла от $20 до $30 к стоимости унции золота.

Начало военных действий в Ираке было воспринято инвесторами как указание на скорую стабилизацию экономической ситуации в США и смену тенденции на фондовом рынке. На фоне возросшего интереса к акциям, сопровождавшегося, правда, усилившейся волатильностью котировок, цены на золото начали падать. К середине марта стоимость золота снизилась до $335 за унцию, а к концу месяца опустилась ниже $330. Падение цен на золото сопровождалось ростом котировок акций золотодобывающих компаний. На Филадельфийской бирже индекс акций компаний, занятых в сфере добычи золота и серебра, PhiladelphiaGold & SilverIndex, 2002 г., вырос с 54 до 76 пунктов, или на 41%. Аналогичные результаты продемонстрировал «золотой» индекс Чикагской биржи опционов и фьючерсов, СВОЕ GoldIndex: его рост в 2002 г. составил около 50%, а снижение в 2003 г. - 14%. Однако с 2003 г. на рынке золота произошли значительные изменения.

Мировые цены на золото в 2004 г. выросли на 12,6%. За год средняя цена золота на мировом рынке составила 409,17 $US/унция, в то время как цена за 2003 г. соответствовала 363,32 $US/унция. Средние ежеквартальные цены на золото в 2004 г. составляли:

• I квартал - 408,44 $US/унция;

• II квартал - 393,27 $US/унция;

• III квартал - 401,30 $US/унция;

• IV квартал - 433,80 $US/унция.

Более существенному повышению цен на золото в 2004 г. воспрепятствовали экономические факторы, считают эксперты WorldGoldCouncil (далее — WGC). В 2005 г-2008. рост цен на золото продолжается.

Однако продажи золота, предпринятые институциональными инвесторами, были существенно ниже общего объема инвестиций в золото за весь 2006 г., отмечают эксперты WGC. Так, за 2006 г. инвестиции в золото увеличились на 653 т. Продажи золота были преимущественно предприняты спекулянтами, инвестировавшими средства в золото на короткий срок, считают эксперты.[28]

При этом эксперты отмечают, что в IV квартале 2007 г. наблюдался рост интереса к золоту со стороны институциональных инвесторов. Этому способствовало появление на фондовом рынке акций, обеспеченных золотом.

Кроме этого, необходимо отметить, что в наше время существует двоякий спрос на золото. Во-первых, со стороны инвесторов, которые вкладывают в слитки свои капиталы с тем, чтобы в нужный момент их выгодно продать. Во-вторых, есть постоянный спрос со стороны ювелиров и промышленности высоких технологий. Наибольший удельный вес обычно приходился на инвесторов. Однако в 2007 г. произошел значительный и труднообъяснимый спад их интереса к слиткам. Было куплено всего 300 т., тогда как в предыдущем 2006 г. - 982 т. Ювелиры приобрели в 2007 г. 129 т., промышленные предприятия - 3164 т., что на 320 т. больше чем в 2006 г .[48]

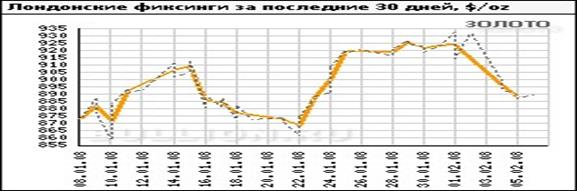

Однако в 2008 г., по прогнозам GoldFieldMineralService, цены будут расти медленнее. Если проанализировать ситуацию, сложившуюся за несколько месяцев 2008 г., котировки золота на мировом рынке в феврале 2008 достигли нового исторического максимума -- $970 за тройскую унцию. Виток спроса на драгоценные металлы был вызван очередным снижением курса доллара на фоне ожидания понижения учетной ставки в США. Эксперты считают, что в первом полугодии цены на золото могут преодолеть отметку $1 тыс. за унцию.

В феврале цена увеличилась до $970 за тр. унцию (рис.1.6). Ситуация на срочном рынке драгоценных металлов по состоянию на 26 февраля характеризовалась разнонаправленными ценовыми изменениями. Так, цены на золото укрепились, что, по мнению экспертов, было вызвано сохранением стабильного евро. Однако цены на серебро в этот день понизились из-за фиксации прибыли.

Рис. 1.6. Динамика стоимости золота в феврале 2008 г

В соответствии с официальными результатами торгов на товарной бирже в Нью-Йорке (СОМЕХ), минимальная цена на золото за февраль текущего года 05.02.08 $US 890.

Февральские фьючерсы на золото по итогам торгов на СОМЕХ выросли на 4,90 доллара США до 910,70 доллара за унцию.

Фьючерсы на золото в пятницу до торгов на СОМЕХ достигли максимума 924,30 доллара, но затем подешевели благодаря фиксации прибыли. [45]

Золото получало поддержку от ситуации, сложившейся вокруг поставок электроэнергии добывающим компаниям Южной Африки. Тем не менее, влияние этого фактора на рынок золота было слабее, чем на рынок платины. Ведь ЮАР уступила Китаю первое место по объемам добычи золота, согласно отчету, опубликованному в этом месяце консалтинговой компанией GFMS. Три крупнейших южноафриканских поставщика золота, AngloGold Ashanti Ltd., Gold Fields Ltd. и Harmony Gold Mining Co., заявили об остановке золотодобычи. Цены на золото получили поддержку со стороны подорожания фьючерсов на акции и ожиданий снижения ставок ФРС США на следующей неделе. Один из трейдеров сообщил о покупках золота при срабатывании стоп-приказов на ограничение убытка после прорыва февральскими фьючерсам на золото выше предыдущего максимума 916,10 доллара. Впрочем, рынок золота сдал к концу торгового дня много завоеванных ранее позиций.

Мартовские фьючерсы на индекс S&P понизились примерно на 13 пунктов на момент закрытия торгов на СОМЕХ.

Наблюдавшийся до торгов на СОМЕХ рост акций и отчет по прибыли Microsoft благоприятствовали росту золота. Когда акции стали дешеветь, рынок золота сдал некоторые из завоеванных ранее позиций.[29]

Доллар США тоже укрепился, что обычно оказывает давление на золото. Сырая нефть первоначально выросла в цене почти на два доллара за баррель, но когда нефть стала дешеветь, то золото тоже стало дешеветь.

Таким образом, на мировом рынке стоимость золота растет в периоды политической и экономической нестабильности и снижается во времена относительного спокойствия и благополучия. В краткосрочном периоде рынок может оказаться под влиянием одного или нескольких крупных игроков, например, центральных банков, и в этом случае остальные факторы могут не сыграть своей роли, а прогнозы — оправдаться «с точностью до наоборот».

Золото не имело большого успеха в годы впечатляющего взлета рынка акций. Но после того как лопнул «мыльный пузырь» технологического сектора, а основной характеристикой мировой политической и экономической ситуации стала нестабильность, инвесторы вновь обратили внимание на этот драгметалл. В сложившихся условиях большинство консервативных инвесторов предпочло держать некоторую часть активов в золоте или акциях золотодобывающих компаний. Помимо всего прочего, золото считается надежной защитой от инфляции, а потому может дорожать не только в периоды охлаждения экономической конъюнктуры, но и во времена ее перегрева.[47]

ВЫВОДЫ ПО 1 ГЛАВЕ

С того момента, когда золото единолично утвердилось в роли всеобщего эквивалента, выделившись из многообразия других товаров, сменилось не одно поколение людей, но именно двойственная природа золота как товара и как средства платежа предопределила его триумфальное шествие по всем континентам. В качестве драгоценностей с золотом могут еще соревноваться алмазы и бриллианты; в качестве средства платежа до недавнего времени у желтого металла не было равных. С развитием человеческого общества видоизменялись функции и роль золота, но оно по-прежнему играет свою особенную роль в системе экономических отношений.

Первое фундаментальное рыночное свойство золота заключается в том, что движение экономического цикла в золотодобывающей промышленности осуществляется в направлении, противоположном направлению развития экономики. За счет этого золото в периоды падения валютных курсов становится альтернативой вложений в мировую валюту и используется населением в качестве средства тезаврации, а на финансовых рынках в качестве хеджирующего актива. Вызываемое этими процессами подорожание золота является зеркальным отражением изменения ситуации на мировом валютном рынке, характеризующейся падением курса базовых валют.

При анализе практики функционирования мирового рынка золота, выявлено, что на протяжении длительного времени существует устойчивая повышательная тенденция цены золота. Рассматривая данные по цене золота за тройскую унцию за период с 1989 по 2007 гг., необходимо отметить, что, несмотря на отдельные скачки цены в отдельные периоды, в целом цена постепенно растет

ГЛАВА 2. ФОРМИРОВАНИЕ СОВОКУПНОГО СПРОСА НА МИРОВОМ РЫНКЕ ЗОЛОТА И МЕСТО РОССИИ В ЭТОМ ПРОЦЕССЕ

2.1 Факторы, определяющие формирование совокупного спроса на золото

Основным потребителем наличного золота является ювелирная промышленность, спрос в которой в значительной степени определяется ценой золота: чем ниже цена, тем выше спрос. Но эта закономерность действует в периоды мирового экономического подъема, а в периоды спада спрос в ювелирной промышленности уменьшается и при относительно низких ценах.

Несмотря на разнородную ценовую конъюнктуру международного рынка золота, доминирующей тенденцией последних двух десятилетий XX в. являлся устойчивый объем потребления желтого металла. Этого мнения придерживается А. Э. Абалов, выделяя в качестве важнейшей характеристики рынка золота расширение физической емкости мирового рынка золота. Как показывают данные, за период с 2002 по 2006 гг. спрос по ювелирной промышленности практически не изменялся, отмечена лишь небольшая повышательная тенденция (к концу анализируемого периода прирост всего лишь 6,0%). Однако на 15% увеличился спрос со стороны чистых инвестиций в розницу и промышленность (6,9%). Это является фактом, свидетельствующим о перераспределении золота.[30]

Но это касается спроса на золота только в тоннах, тогда как в стоимостном измерении ситуация более ярко выражена: увеличение спроса произошло в 2004 г. в среднем на 20-21%. Особенно это коснулось чистых инвестиций в розницу и промышленности. Стоимость унции золота с 2003 по 2004 гг. выросла на 12%, что достаточно ощутимо для потребителей на рынке золота.

Причем, если до середины 1980-х гг. основными потребителями золота были развитые страны, то, начиная с конца 1980-х гг., рост спроса на золото обеспечивался, прежде всего, за счет роста потребления золота в странах третьего мира. На сегодняшний день именно развивающиеся страны являются главными потребителями физического золота.

Тем самым, можно сказать, что с географической точки зрения основное потребление золота последние годы перешло с Запада (США и Европа) на Восток (Азия) (таблица 3).

Таблица 3

Ведущие страны-потребители золота, т.[31]

| 1986 | 1990 | 1994 | 1999 | 2004 | |||||

| Италия | 107,0 | Италия | 253,0 | Италия | 381,0 | Италия | 446,0 | Индия | 644,0 |

| США | 59,1 | Индия | 173,4 | Индия | 238,6 | Индия | 400,6 | Италия | 511,0 |

| Индия | 50,0 | США | 111,1 | Турция | 130,9 | Китай | 204,0 | США | 178,2 |

| ФРГ | 32,0 | Турция | 75,4 | США | 126,6 | Саудовская | 153,1 | Китай | 166,0 |

| Япония | 28,6 | Япония | 60,7 | Япония | 109,5 | США | 148,3 | Саудовская | 149,2 |

| Бразилия | 19,5 | Саудовская | 44,0 | Тайвань | 95,0 | Индонезия | 133,0 | Индонезия | 126,0 |

| Испания | 18,0 | Египет | 42,5 | Таиланд | 85,5 | Турция | 110,4 | Турция | 115,0 |

| Египет | 17,0 | Индонезия | 40,0 | Индонезия | 83,9 | Тайвань | 102,0 | Египет | 114,3 |

| Индонезия | 15,0 | Тайвань | 31,0 | Гонконг | 69,1 | Гонконг | 82,0 | Малайзия | 68,0 |

| Швейцария | 14,7 | ФРГ | 29,5 | ФРГ | 49,8 | Япония | 78,0 | Тайвань | 63,0 |

Нетрудно подсчитать, что за последние два десятилетия XX в. спрос на металл в ведущих странах вырос примерно на 50%, тогда как в развивающихся странах этот показатель исчисляется сотнями процентов. Таким образом, на долю стран третьего мира приходится сегодня почти две трети мирового спроса на физический металл.

Складывается следующая ситуация: золотодобытчики, поставляя основные объемы золота на мировой рынок, обладают сравнительно малыми возможностями влиять на цену товара чисто экономическими методами - изменением объемов предложения при изменениях цен. Им остается два пути. Первый из них - воздействовать на политику международных банков с целью снижения и упорядочения последними объемов регулярных продаж золота. Второй - приспосабливаться к большим колебаниям цен, уметь так снижать удельные издержки в периоды падения цен, чтобы и в этих условиях обеспечить рентабельность производства.

Основными продуцентами золота в последние годы являются ЮАР, США, Китай, Австралия, Перу, Россия, Индонезия и Канада. На эти страны приходится более двух третей добываемого в мире золота. За 13 лет производство золота выросло в Перу почти на 850%, в Индонезии - на 368%, в Китае - на 180%, в Мексике - более чем на 100%. В то же время в ЮАР, которая традиционно считалась основным производителем желтого металла в мире, производство за этот период сократилось почти на половину.

В 2007 году Китай стал главным мировым производителем золота, отобрав первенство у Южной Африканской республики. Китайское производство золота увеличилось в 2007 году на 12% по сравнению с 2006 годом и достигло рекордной величины – 272 тонны. [32]

Британская консалтинговая компания Gold Fields Mineral Services (GFMS) на днях опубликовала обзор, посвященный итогам мирового производства золота в 2007 году. Эксперты компании утверждают, что по итогам прошлого года Китай по объемам добычи этого драгметалла обогнал многолетнего лидера отрасли — Южно-Африканскую Республику. По данным GFMS, в 2007 году ЮАР снизила производство золота на 8%, до 272 т, тогда как Китай, напротив, увеличил на 12%, до 276 т. Эти цифры превзошли ожидания самих аналитиков GFMS: в своем обзоре в середине 2007 года они отмечали, что Китай сможет стать лидером мировой золотодобычи лишь через пять лет. По итогам 2006 года Поднебесная с показателем в 240 т занимала в мировой табели о рангах всего лишь третью строчку — после ЮАР (275 т) и США (260 т).

Стоит отметить, что ЮАР держала пальму первенства более ста лет — с 1905 года. Пик золотодобычи в этой стране пришелся на 1970 год, когда была произведена 1000 т драгметалла. Между тем в последние годы республика существенно снижает добычу золота. Виной тому стало прежде всего истощение запасов драгметалла.

Между тем сами китайцы пока не спешат примерять на себя «желтую майку лидера». По их данным, в стране в 2007 году было произведено 270,5 т золота (+12,7%), что на 5,5 т меньше, чем насчитала GFMS. Впрочем, как пояснил РБК daily глава российского Союза золотопромышленников Валерий Брайко, экспертам очень сложно отслеживать показатели по добыче золота в Китае. Дело в том, что ощутимые объемы драгметалла не проходят через банки и не учитываются госстатистикой. В этой ситуации вполне логично, что цифры разных источников могут существенно различаться. При этом эксперт не исключил, что аналитики GFMS могут оказаться правы: ЮАР уже несколько лет снижает добычу золота, тогда как Китай, напротив, двигается семимильными шагами.[33]