| Скачать .docx | Скачать .pdf |

Реферат: Риск в задачах линейного программирования

Лабораторная работа №3

Риск в задачах линейного программирования.

Задание :

Предприятие выпускает 2 вида продукции в объмах Н1 и Н2.

Известен случайный вектор ограничений -

![]()

и вектор цен на продукцию –

![]()

|

|

|

|

|

|

|

а11 = 1,1 + 0,01 * N или 1,5 + 0,01 * N

a12 = 3,1 + 0,01 * N или 3,3 + 0,01 * N

|

a22 = 4,1 + 0,01 * N или 4,5 + 0,01 * N

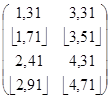

a11 = 1,31 с вероятностью p = 0,2

или a11 = 1,71 с вероятностью p = 0,2

a12 = 3,31 с вероятностью p = 0,8

или a12 = 3,51 с вероятностью p = 0,2

a21 = 2,41 с вероятностью p = 0,4

или a21 = 2,91 с вероятностью p = 0,2

a22 = 4,31 с вероятностью p = 0,6

или a22 = 4,71 с вероятностью p = 0,2

Решени е :

![]() ;

;

![]()

Различают альтернативные варианты матрицы :

1) ![]() 2)

2) ![]() 3)

3) ![]() 4)

4) ![]()

5) ![]() 6)

6) ![]() 7)

7) ![]() 8)

8) ![]()

9) ![]() 10)

10) ![]() 11)

11) ![]() 12)

12) ![]()

13) ![]() 14)

14) ![]() 15)

15) ![]() 16)

16) ![]()

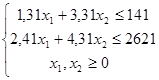

Составим задачи линейного программирования, соответствующие каждому значению матрицы А, которые достигаются с известными вероятностями. Каждую из этих задач решим на ЭВМ симплекс-методом.

![]()

1) x1 = 0; x2 = 42,24924; z = 126,3252; p = 0,012

2) x1 = 0; x2 = 42,24924; z = 126,3252; p = 0,048

3) x1 = 0; x2 = 39,82808; z = 119,086; p = 0,018

4) x1 = 107,7519; x2 = 0; z = 149,7752; p = 0,012

5) x1 = 107,7519; x2 = 0; z = 149,7752; p = 0,028

6) x1 = 0; x2 = 39,82808; z = 119,086; p = 0,072

7) x1 = 107,7519; x2 = 0; z = 149,7752; p = 0,056

8) x1 = 0; x2 = 42,24924; z = 126,3252; p = 0,048

9) x1 = 107,7519; x2 = 0; z = 149,7752; p = 0,028

10) x1 = 0; x2 = 39,82808; z = 119,086; p = 0,168

11) x1 = 107,7519; x2 = 0; z = 149,7752; p = 0,018

12) x1 = 0; x2 = 39,82808; z = 119,086; p = 0,072

13) x1 = 107,7519; x2 = 0; z = 149,7752; p = 0,042

14) x1 = 0; x2 = 42,24924; z = 126,3252; p = 0,112

15) x1 = 0; x2 = 39,82808; z = 119,086; p = 0,168

16) x1 = 0; x2 = 39,82808; z = 119,086; p = 0,168

Распределение случайной величины у максимального дохода полученное в результате вычислений :

| Z |

126,32 |

126,32 |

119,086 |

149,77 |

149,77 |

119,086 |

149,77 |

126,32 |

| P |

0,012 |

0,048 |

0,018 |

0,012 |

0,028 |

0,072 |

0,056 |

0,048 |

| Z |

149,77 |

119,086 |

149,77 |

119,08 |

149,77 |

126,32 |

119,08 |

119,08 |

| P |

0,028 |

0,168 |

0,018 |

0,168 |

0,042 |

0,112 |

0,168 |

0,168 |

1) В силу критерия ожидаемого значения имеем среднее значение максимального дохода.

M(z) = 149,7*0,012 + 126,3*0,048 + 119,08*0,018 + 149,7*0,012 + 149,7*0,028 +

+ 119,08*0,072 + 149,7*0,056 + 126,3*0,048 + 149,7*0,028 + 119,08*0,168 + 149,7*0,018 + 119,08*0,072 + 149,7*0,028 + 119,08*0,168 + 149,7*0,018 + 119,08*0,072 + 126,3*0,012 + 119,08*0,168 + 119,08*0,168 = 115,985

2) Определим величину максимального дохода, а также соответствующую технологию выпуска продукции.

Zmax = Z12 = 119,08

P12 = P15 = 0,168 = max знач.

Aopt1

= A12

= ![]() ;

;

или

Aopt2

= A15

= ![]() .

.