| Скачать .docx | Скачать .pdf |

Курсовая работа: Проект организации мастерской по пошиву одежды

Федеральное агентство по образованию ГОУВПО

НОВОСИБИРСКИЙ ГОСУДАРСТВЕННЫЙ ПЕДАГОГИЧЕСКИЙ УНИВЕРСИТЕТ

КУРСОВАЯ РАБОТА

по Основам Предпринимательства

Тема: Бизнес-план открытия швейной мастерской

Выполнил: студентка 4-го курса,

ОЗОФТиП группы 41

Гаськова Татьяна Вадимовна

Преподаватель: доцент кафедры ППиП,

к. п. н. Шихваргер Ю. Г.

Новосибирск 2009.

Содержание

1. Резюме

2. Описание предприятия

2.1 Ситуация в настоящее время

2.2 Виды услуг, оказываемые мастерской

2.3 Сильные и слабые стороны проекта

3. Характеристика объектов бизнеса

3.1 Анализ конкурентов

3.2 Прогноз цен и объёмов услуг

3.3 Ценообразование

4. Исследование и анализ рынка

4.1 Расчёт себестоимости, прибыли и рентабельности

4.2 Издержки на услуги связи и аренду помещения

4.3 Амортизация основных средств

5. Организационный план

6. Персонал и управление

6.1 Характеристика главного персонала

7. План производства

7.1 Расчёт себестоимости услуг

8. Маркетинг – план

9. Потенциальные риски

9.1 Производственный риск

9.2 Финансовые риски

9.3 Коммерческое страхование

10. Финансовый план

Список используемой литературы

1. Резюме (концепция бизнеса)

Инициаторы проекта. ИП Гаськова. Адрес: 630073, г. Новосибирск, ул. Октябрьская 39, тел. 224-36-48. ИНН 543208129569 р./с 40701810400000002319 в Банке «Левобережный» (ОАО) г. Новосибирск, БИК 20610441.

Директор мастерской: Ромашова Татьяна Вадимовна.

Гл. бухгалтер: Елькина Альбина Александровна.

Цель бизнес-плана.

1. Привлечение инвестиций в организацию мастерской по пошиву одежды.

2. Обосновать прибыльность и рентабельность инвестиционного проекта организации мастерской по пошиву одежды.

Виды деятельности.

Оказание услуг по ремонту и пошиву одежды жителям Новосибирска и Новосибирской области.

Планируемый объём оборота.

В год по всем видам деятельности – порядка 3182400 руб. при полной занятости работников.

Ожидаемая чистая прибыль от всех видов услуг 30452,87 руб.

Рынок продвижения услуг все районы города Новосибирска и Новосибирской области.

Конкурентоспособность.

Мастерская обеспечивается высоким классом мастеров, работающих в ней; широким спектром услуг; удачным месторасположением.

Общая стоимость проекта 1 млн. руб.

Срок окупаемости 1,2 года.

2. Описание предприятия

2.1 Ситуация в настоящее время

Предприятие-мастерская по пошиву одежды, ИП Гаськова образовано частным лицом 12.08.2010г. Для организации мастерской арендуется помещение общей площадью 60 м 2 . На момент начала реализации инвестиционного проекта (01.09.2010) в распоряжении предприятия имеется уставной капитал созданный учредителем. Было приобретено следующее: две швейных машины с электрическим приводом импортного производства; четыре швейные машины отечественного производства; оверлок отечественного производства. А так же были вложены денежные средства на общую сумму 909500 тыс. руб. Всего капитал составляет 1 млн. руб.

Организационно – правовая форма: лица, осуществляющие коммерческую деятельность на основе принадлежащей им собственности, непосредственно управляющие ею и несущие полную имущественную ответственность за её результаты.

В странах рыночной экономики индивидуальные предприниматели составляют подавляющую долю среди всех форм организации предпринимательства, хотя их доля в обороте не столь значима. Единоличное предпринимательство - самая простая форма предпринимательства. Тем не менее, распространённость её обусловлена не только простотой организации и оформления, но и в силу ряда имеющихся у неё преимуществ ─ сильной мотивацией, оперативностью и гибкостью.

Являясь единоличным собственником, индивидуальный предприниматель присваивает весь полученный доход, что уже само по себе является мощным стимулом для инициативной деятельности. Кроме того, непосредственная причастность к управленческой деятельности не только приносит личное удовлетворение, но и способствует укреплению положения в обществе. Все это создает мощные стимулы для предпринимательских начинаний.

Индивидуальные предприниматели в наибольшей степени приближены к рыночному спросу. Непосредственно, работая с потребителями и поставщиками, они способны быстро реагировать на самые незначительные колебания конъюнктуры. Осуществляя производство в незначительных масштабах, они могут быстро переориентировать его на выпуск более конкурентоспособной продукции. Оперативность и гибкость – это важнейшие преимущества индивидуальной формы предпринимательской деятельности.

Основной вид деятельности: оказание услуг по ремонту и пошиву одежды жителям Новосибирска и Новосибирской области.

2.2 Виды услуг, оказываемые мастерской

1. Пошив верхней одежды;

2. Пошив костюмов;

3. Пошив лёгкого женского платья;

4. Обработка швов и петель;

5. Пошив из хлопчатобумажных тканей;

6. Раскрой ткани.

Мастерская шьёт из своих тканей – имеются на выбор:

─ шёлк 5-ти расцветок;

─ трикотаж 6-и видов (18-и расцветок);

─ ткань букле 3-х видов (7-и расцветок);

─ костюмные ткани 5-ти видов (9-ти расцветок);

─ пальтовые ткани 4-х видов (8-ми расцветок);

─ хлопчатобумажные ткани 5-ти видов (18-ти расцветок);

─ из тканей заказчика.

2.3 Сильные и слабые стороны проекта

Таблица 1

Характеристика мастерской

| Сильные стороны | Слабые стороны |

| Наличие арендуемых помещений | Необходимость реконструкции помещений. |

| Центральные район города | Высокая арендная плата. |

| Отсутствие конкурентов в данном месте | |

| Наличие телефона | |

| Высокий уровень квалификации работников | |

| Статус малого предприятия и наличие соответствующих льгот па налогообложению. |

3.

4. Характеристика объектов бизнеса

3.1 Анализ конкурентов

В настоящее время в данном районе находится несколько мастерских подобного рода. Все они специализируются, в основном, на пошиве изделий из тканей заказчика, ориентируясь на клиентов с высоким уровнем дохода. В данном месте нет предприятий, оказывающих подобные услуги, хотя спрос на них имеется. При покупке ткани возникает необходимость в услугах опытного мастера для её раскроя. Таким образом, услуги мастерской должны привлечь покупателей, приезжающих из разных районов города и области, а так же клиентов, шьющих самостоятельно. Специализация на этих видах услуг позволит занять свою экономическую нишу на рынке услуг. Из-за насыщенности рынка одежды низкокачественными товарами, возникает необходимость пошива одежды на заказ. Мастерская готова оказать такие услуги, используя для этого мастеров высокого класса и собственные материалы ─ выбор ткани нескольких видов. Это должно привлечь клиентов с высоким уровнем дохода, в основном, из разных районов города. Этому способствует удачное расположение предприятия. Размещая рекламу на центральной улице района можно привлечь много клиентов. В то же время мастерская находится в центре района, в котором такие услуги практически не оказываются. Это должно привлечь клиентов из других районов города и области.

Таблица 2

Информация о ближайших мастерских района

| Название мастерской | Адрес | Вид услуг | Стоимость, руб. (без материала) |

| ООО «Силуэт» | Романова,35 | 2 | 3500 |

| 3 | 2550 | ||

| 4 | 13 руб./м | ||

| ИП Лавина | Трудовая,9 | 1 | 5500 |

| 2 | 3550 | ||

| 3 | 2500 | ||

| 4 | 9,5 руб./м | ||

| ООО «Стрекоза» | Серебренниковская,24 | 1 | 5000 |

| 2 | 3000 | ||

| 3 | 2550 | ||

| 4 | 9,5 руб./м |

3.2 Прогноз цен и объёмов услуг

По результатам исследования потенциальных рынков услуг, а так же выбранной стратегии мастерской производится выбор объёмов осуществляемых услуг в разрезе видов оказываемых услуг и этапов наращивания объёмов. В соответствии с ценовой стратегией фирмы на услуги, выработанной при их позиционировании на рыке в условиях конкуренции (см. табл. 3), прогноз цен на услуги не выше среднерыночных, на аналогичных условиях (см. табл. 4). При изменении рыночной конъюнктуры в худшую для фирмы сторону, у нас имеется достаточный запас прибыли в цене, что при необходимости позволит реализовать тактику ценовой дискриминации в конкурентной борьбе за сохранение плановых объёмов услуг.

Таблица 3

Прогноз объёмов услуг и их планируемая стоимость

| Наименование вида услуг | Прогноз объёма услуг (в неделю) | Планируемая стоимость услуг, руб. | ||||||

| этапы инвестиций | ||||||||

| 1 | 2 | 3 | 4 | 5 | в месяц | за год | ||

| 1.Пошив верхней одежды | - | 2-4 | - | - | 5-10 | 5000 | 40000 | 480000 |

| 2. Пошив костюмов | - | 10-20 | 2-4 | 4-6 | 10-20 | 3000 | 96000 | 1152000 |

| 3. Пошив лёгкого женского платья | - | 10-20 | 2-4 | 2-4 | 10-20 | 2000 | 80000 | 960000 |

| 4. Пошив из хлопчатобумажных тканей | - | 5-10 | 5-10 | 7-10 | 5-10 | 2000 | 28000 | 52000 |

| 5. Обработка швов | - | 5-10 | 5-10 | 5-10 | 5-10 | 10 руб./мин. | 1200 | 14400 |

| 6. Раскрой ткани | - | 6-10 | 6-10 | 6-10 | 5-10 | 1500 | 48000 | 576000 |

Итого за месяц 558400 рублей; за год 3234400 рублей.

По результатам исследования потенциальных рынков услуг, а также выбранной стратегии мастерской производится выбор объемов осуществляемых услуг в разрезе видов оказываемых услуг и этапов наращивания объемов. В соответствии с ценовой стратегией фирмы на услуги, выработанной при их позиционировании на рынке в условиях конкуренции (см. табл. 3).

При изменении рыночной конъюнктуры в худшую для фирмы сторону, имеется достаточный запас прибыли в цене, что при необходимости позволит реализовать тактику ценовой дискриминации в конкурентной борьбе за сохранение своей доли рынка (плановых объемов услуг).

3.3 Ценообразование

Сформулировав три основные цели ценообразования, которые являются наиболее важными для мастерской, получаем:

─ поддержание имиджа;

─ получение максимальной прибыли

─ стать лидером по качеству услуг.

Исходы из целей, будем придерживаться девиза: « Высокое качество - умеренная цена». Первоначально цена будет устанавливаться из существующих цен на сегодня, цен на уровне не ниже среднего и возможное повышение их на основе определённой эластичности спроса на данный вид услуг. Но не до самой высокой на рынке услуг.

4. Исследование и анализ рынка.

4.1 Расчёт себестоимости, прибыли и рентабельности

Таблица 4

Материальные затраты

| Наименование материала | Норма расхода | Стоимость 1 ед., руб. | Сумма |

| Нитки | 20 (кат.) | 7 | 140 |

| Ручные иглы | 10 (упак.) | 10 | 100 |

| Машинные иглы | 5 (упак.) | 20 | 100 |

| Ножницы | 3 шт. | 50 | 150 |

| Запчасти для машин | 5 шт. | 70 | 350 |

840 рублей![]() - 18٪ НДС = 688,8 рублей

- 18٪ НДС = 688,8 рублей

Стоимость 1 кВт по договору с электросетями составляет 1,32 коп.

Суммарная мощность потребления ─ 600 кВт в месяц.

1,32 коп * 600 кВт = 792 рубля в месяц.

688,8 рублей + 792 рубля = 1480,8 рублей

Итого материальных издержек: 1480,8 рублей в месяц.

Оборудование 1 группы (швейное) закупается в рамках данного проекта за счёт собственных средств в магазинах г. Новосибирска.

Таблица 5

Стоимость реконструкции помещения

| № п./п. | Наименование работ | Стоимость, руб. |

| 1 | Общестроительные работы | 40000 |

| 2 | Отделочные работы + двери | 60000 |

| 3 | Вентиляция | 50000 |

| 4 | Сантехнические работы | 20000 |

| 5 | Электропроводка | 30000 |

Итого стоимость реконструкции: 200000 рублей.

Расчёт издержек мастерской, согласно инвестиционному замыслу, осуществляется из прогнозируемого месячного объёма услуг (см. табл. 5) при условии выхода на 100% загрузку.

Таблица 6

Потребность в рабочей силе и в средствах на оплату труда

| Категории работников | Число рабочих | Оклад, руб. | Годовой ФОТ, руб. |

| Директор | 1 | 12000 | 144000 |

| Гл. бухгалтер | 1 | 8500 | 102000 |

| Приёмщик | 1 | 6500 | 78000 |

| Мастер | 6 | 8000 | 576000 |

Итого: 900000 рублей.

Зарплата работников напрямую зависит от прибыли. При увеличении прибыли выдаются премии.

4.2 Издержки на услуги связи и аренду помещения

Услуги связи в месяц составляют 8000 рублей, а арендная плата согласно договору составляет 40000 рублей в месяц.

Суммарная сумма издержек на услуги связи и аренду помещения составляет 48000 рублей в месяц.

4.3 Амортизация основных средств

Стоимость оборудования ─ 110700 рублей.

Норма амортизации ─ 5.

Амортизационные отчисления в месяц составляют

![]() руб./год;

руб./год;

![]() руб./месяц.

руб./месяц.

Таблица 7

Выбор целевых сегментов рынка

| Виды услуг | Признаки сегментации | ||||||

| 1.1 | 1.2 | 2.1 | 2.2 | 2.3 | 3.1 | 3.2 | |

| 1 | + | + | + | + | |||

| 2 | + | + | |||||

| 3 | |||||||

| 4 | + | ||||||

| 5 | |||||||

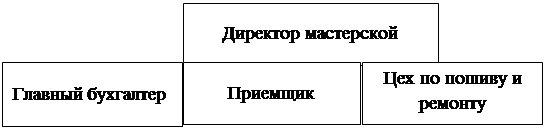

5. Организационный план

Организационные решения по реализации данного проекта мастерская планирует осуществить в форме развития существующих производственных и управленческих структур.

Структура - предприятия представлена на рис. 1.

В производственной сфере задействовано на постоянной основе 7 человек ─ 6 человек мастеров и 1 человек, работающий приёмщиком заказов.

В системе управления мастерской два человека ─директор предприятия и главный бухгалтер.

|

Рисунок 1.

6. Персонал и управления

6.1 Характеристика главного персонала

Директор производит расстановку работников с учётом требований рационального разделения труда, квалификации и психологических особенностей работников, следит за повышением их квалификации, созданием благоприятного микроклимата в коллективе, безопасных условий труда.

Директор организует разработку стратегии развития предприятия и контролирует степень её выполнения. Вся деятельность директора направлена на получение прибыли, достаточной для самоокупаемости и самофинансирования предприятия, на обеспечение высокой культуры обслуживания покупателей, внедрение прогрессивных форм торговли, а так же на совершенствование технологии торгового процесса.

Главный бухгалтер Хохлова Н. К. осуществляет организацию бухгалтерского учёта финансово─хозяйственной деятельности предприятия и контроль над экономным использованием материальных, трудовых и финансовых ресурсов, сохранностью собственности. Обеспечивает рациональную организацию учёта и отчётности на предприятии на основе максимальной централизации и механизации учётно-вычислительных работ, прогрессивных форм и методов бухгалтерского учёта и контроля и т.д.

Главный бухгалтер имеет высшее образование по специальности "Бухгалтерский учёт". Опыт работы главного бухгалтера на предприятии (25 лет) придаёт уверенность коллективу в чёткости и отлаженности механизма деятельности общества. Знание всех участков и нюансов работы позволяет оперативно вносить изменения в процесс хозяйственной деятельности с учетом меняющихся условий и в целях обеспечения эффективного функционирования предприятия на рынке.

Таблица 8

Штатное расписание

| Категории работников | Число рабочих |

| Директор | 1 |

| Главный бухгалтер | 1 |

| Приёмщик | 1 |

| Мастер | 6 |

7. План производства

Таблица 9

Производственная программа

| Вид продукции | Ед. прод. шт |

Объём производства по периодам | |||||

| 2010 квартал | 2011 полугодие | 2012 полугодие | |||||

| Пошив верхней одежды | 1 | 3000 | 3000 | 9000 | 9000 | 12000 | 12000 |

| Пошив костюмов | 1 | 1500 | 1500 | 5000 | 5000 | 7000 | 7000 |

| Пошив лёгкого женского платья | 1 | 1000 | 1000 | 1500 | 1500 | 2300 | 2300 |

| Обработка швов | 1 | 200 | 200 | 500 | 500 | 700 | 700 |

| Раскрой ткани | 1 | 600 | 600 | 1600 | 1600 | 2000 | 2000 |

Таблица 10

Потребность в оборудовании

| № п/п | Наименование оборудования | Тип, модель | Количество | Стоимость руб. |

| 1 | Швейная машина | 315 – Б | 4 | 48000 |

| 2 | Швейная машина | Janome | 2 | 29000 |

| 3 | Оверлок | 51 – А | 1 | 8000 |

| 4 | Раскройный стол | 1 | 5500 |

Итого потребность в оборудовании на сумму 90500 т.р.

Таблица 11

Потребность в рабочей силе

| Потребность в средствах на оплату труда | 2010 | |||||||

| 1квартал | 2 квартал | 3 квартал | 4 квартал | |||||

| ч/ч. | Оплата труда |

ч/ч. | Оплата труда |

ч/ч. | Оплата труда |

ч/ч. | Оплата труда |

|

| Директор | 1 | 12000 | 1 | 12500 | 1 | 13000 | 1 | 13500 |

| Главный бухгалтер | 1 | 8500 | 1 | 8500 | 1 | 9000 | 1 | 9000 |

| Мастер | 6 | 8000 | 6 | 8500 | 8 | 9000 | 8 | 9500 |

| Приёмщик (раскройщик) | 1 | 6500 | 1 | 6500 | 1 | 7000 | 1 | 7500 |

7.1 Расчёт себестоимости услуг

Электроэнергия:

1кВт = 1,32руб. Потребление в месяц 600 кВт.

8ч * 1,32 = 10,56 рублей.

Оплата труда за 1 час в первом квартале рассчитывается по формуле:

![]()

![]()

Директор ─ 68,2 рублей;

Главный бухгалтер ─ 48,3 рублей;

Мастер ─ 45,5 рублей;

Приёмщик ─ 36,9 рублей.

Отчисление на социальные нужды:

1квартал 198,9 ![]() (26 + 3) = 57,68

(26 + 3) = 57,68

Амортизационные отчисления:

А год = ![]() = 4250 ; А мес. =

= 4250 ; А мес. = ![]() = 354,2 ;

= 354,2 ;

А час = ![]()

Арендная плата составляет 40000 руб. в месяц.

Таблица 12

Смета затрат на производства

Вид продукции |

Объём производства по периодам | |||||||

| 2010 | 2011 | 2012 | ||||||

| 1 кв. | 2 кв. | 3 кв. | 4 кв. | 1 п. | 2 п. | 1 п. | 2 п. | |

| Затраты на сырьё и материалы | 30020 | 28700 | 32600 | 32600 | 60000 | 60000 | 70000 | 70000 |

| Энергия | 10,6 | 10,6 | 10,6 | 10,6 | 23 | 23 | 24,3 | 24,3 |

| Фонд зарплаты | 84500 | 86500 | 88500 | 90500 | 197000 | 197000 | 218000 | 218000 |

| Расходы на рекламу | 4050 | 4050 | 4050 | 4050 | 9000 | 9000 | 10000 | 10000 |

| ЕСН | 42 | 45 | 49 | 51 | 114 | 114 | 126 | 126 |

| Себестоимость | 571 | 585 | 600 | 613 | 1184 | 1230 | 1197 | 124 |

| Аренда | 40000 | 40000 | 40000 | 40000 | 84000 | 84000 | 90000 | 90000 |

8. Маркетинг – план

Информация, которая собирается в ходе маркетинговых исследований, должна быть полной, надёжной, достоверной, актуальной и иметь целевую направленность – в этом заключается её ценность.

Существуют вторичные и первичные данные. Вторичные данные – уже существующая информация (собранная ранее для других целей). Обходится дешевле, более доступна, но существующие данные могут оказаться устаревшими, т.е., не надежными. Первичные данные – более актуальны, но требуют много больше затрат, чем вторичные.

Для сбора информации используются три главных метода:

- наблюдение ─ изучение мнений ─ эксперимент.

Метод наблюдения – самый простой и сравнительно легко осуществляемый. Его применяют, посещая места, где можно видеть и слышать реакцию различных групп потребителей на предлагаемые товары. Например: магазины, выставки, ярмарки и т.д.

Метод изучения мнений – реализуется с использованием личных контактов, по почте и по телефону, а так же с применением различных механических электронных регистрирующих устройств.

Метод эксперимента или тестирования – обычно связан с сопоставлением двух, каких либо территорий или групп потребителей со сходными характеристиками, кроме тех, которые должны дать информацию о влиянии какого-то интересующего специалистов фактора. Применяются для сбора информации и методы анкетирования с составлением специальных вопросов.

Маркетинговые исследования – процесс, состоящий из пяти этапов

1─ происходит чёткое определение проблемы и постановка цели исследования.

2 ─ разработка плана сбора информации с использованием первичных и вторичных планов. Сбор первичных данных требует выбора методов исследования (эксперимент, опрос, наблюдение), подготовка орудий исследования (анкета, механические устройства).

3 ─ сбор информации с помощью некабинетных или лабораторных изысканий.

4 ─ анализ собранной информации для вывода из совокупности полученных данных показателей среднего уровня, переменных составляющих и выявления разного рода взаимосвязей.

5 ─ представление основных результатов, которые дадут управляющим по маркетингу возможность принимать более взвешенные решения.

Любая фирма функционирует, имея связи с рынком: поставляя на него изделия, услуги и обеспечивает покупателей соответствующей информацией (потребительские свойства, места продажи, гарантии). С рынка фирма получает деньги и информацию. Таким образом, возникает замкнутая система, функционирующая как единое целое.

Проблемы повышения конкурентоспособности крайне важны и актуальны для подавляющего большинства производственных предприятий.

Предпосылкой для завоевания сильных рыночных позиций являются возможности снижения производственных и бытовых издержек с соответствующей оптимизации ценовой политики. Однако трудности, с которыми сталкиваются предприятия при выходе на рынок, далеко не всегда могут быть компенсированы лишь снижением цен. Важную роль при проникновении и закреплении на рынке играет степень доверия к товарной марке, торговому имиджу предприятия.

Крайне необходимым является обеспечение высокого качества и широты ассортимента продукции в сочетании с разносторонним комплексом услуг.

В качестве каналов продвижения и сбыта услуг мастерской используются:

Реклама по телевидению, в типографическом виде, на радио, на транспорте, распространение брошюр. В своем комплексе маркетинга мастерская использует возможную поддержку администрации, заинтересованной в обеспечении населения высококачественным обслуживанием.

9. Потенциальные риски

9.1 Производственный риск

Производственный риск связан с производством продукции, товаров и услуг; с осуществлением любых видов производственной деятельности, в процессе которой предприниматели сталкиваются с проблемами неадекватного использования сырья, роста себестоимости, увеличения потерь рабочего времени, использования новых методов производства. К основным причинам производственного риска относятся:

- снижение намеченных объёмов производства и реализации продукции вследствие снижения производительности труда, простоя оборудования, потерь рабочего времени, отсутствия необходимого количества исходных материалов, повышенного процента брака производимой продукции;

- снижение цен, по которым планировалось реализовывать продукцию или услугу, в связи с её недостаточным качеством, неблагоприятным изменением рыночной конъюнктуры, падением спроса;

- увеличение расхода материальных затрат в результате перерасхода материалов, сырья, топлива, энергии, а так же за счёт увеличения транспортных расходов, торговых издержек, накладных и других побочных расходов;

- рост фонда оплаты труда за счёт превышения намеченной численности либо за счёт выплат более высокого, чем запланировано, уровня заработной платы отдельным сотрудникам;

- увеличение налоговых платежей и других отчислений в результате изменения ставки налогов в неблагоприятную для предпринимательской фирмы сторону и их отчислений в процессе деятельности;

- низкая дисциплина поставок, перебои с топливом и электроэнергией;

Коммерческий риск — это риск, возникающий в процессе реализации товаров и услуг, произведённых или купленных предпринимателем. Основные причины коммерческого риска:

- снижение объёмов реализации в результате падения спроса или потребности на товар, реализуемый предпринимательской фирмой, вытеснение его конкурирующими товарами, введение ограничений на продажу;

- повышение закупочной цены товара в процессе осуществления предпринимательского проекта;

- непредвиденное снижение объёмов закупок в сравнении с намеченными, что уменьшает масштаб всей операции и увеличивает расходы на единицу объема реализуемого товара (за счет условно постоянных расходов);

- потери товара;

- потери качества товара в процессе обращения (транспортировки, хранения), что приводит к снижению его цены;

Коммерческий риск включает в себя:

- риск, связанный с реализацией товара (услуг) на рынке;

- риск, связанный с транспортировкой товара (транспортный);

- риск, связанный с приёмкой товара (услуг) покупателем;

- риск, связанный с платёжеспособностью покупателя;

- риск форс-мажорных обстоятельств.

Отдельно следует выделить транспортный риск, его классификация впервые была приведена Международной торговой палатой в Париже в 1919 г. и унифицирована в 1936 г. В настоящее время различные транспортные риски классифицируются по степени и по ответственности в четырех группах: E,F,C,D. Группа E включает одну ситуацию — когда поставщик (продавец) держит товар на своих собственных складах (ExWorks). Риск принимает на себя поставщик до момента принятия товара покупателем. Риск транспортировки от помещения продавца до конечного пункта уже принимается покупателем.

Группа F содержит три конкретные ситуации передачи ответственности и соответственно рисков:

- FCA означает, что риск и ответственность продавца переносятся на покупателя в момент передачи товара в условленном месте;

- FAS означает, что ответственность и риск за товар переходят от поставщика к покупателю в определенном договором порту;

- FOB означает, что продавец снимает с себя ответственность после выгрузки товара с борта судна.

Группа С включает ситуации, когда экспортёр, продавец заключают с покупателем договор на транспортировку, но не принимают на себя никакого риска. Это следующие конкретные ситуации:

- CFK означает, что продавец оплачивает стоимость транспортировки до порта прибытия, но риск и ответственность за сохранность товара и дополнительные затраты берёт на себя покупатель;

- CIF означает, что кроме обязанностей, как в случае CFR, продавец обеспечивает и оплачивает страховку рисков во время транспортировки;

- CPT означает, что продавец и покупатель делят между собой риски и ответственность. В определённый момент (обычно какой-то промежуточный пункт транспортировки) риски полностью переходят от продавца к покупателю;

- CIP означает, что риски переходят от продавца к покупателю в определённом промежуточном пункте транспортировки, но, кроме этого, продавец обеспечивает и платит стоимость страховки товара.

Последняя группа терминов D означает, что все транспортные риски ложатся на продавца. К этой группе относятся следующие конкретные ситуации:

- DAF означает, что продавец принимает на себя риски до определённой государственной границы. Далее риски принимает на себя покупатель;

- DES означает, что передача рисков продавцом покупателю происходит на борту судна;

- DEQ означает, что передача рисков происходит в момент прибытия товара в порт загрузки;

- DDU означает, что продавец принимает на себя транспортные риски до определенного договором места (чаще всего это склад) на территории покупателя;

- DDP означает, что продавец ответствен за транспортные риски до определенного места на территории покупателя, но покупатель оплачивает их.

Следует отметить тот факт, что в отечественной экономической литературе часто коммерческий риск отождествляется с предпринимательским риском, однако коммерческий риск — это один из видов риска предпринимательского.

9.2 Финансовые риски

Под «финансовым» понимается риск, возникающий при осуществлении финансового предпринимательства или финансовых сделок, исходя из того, что в финансовом предпринимательстве в роли товара выступают либо валюта, либо ценные бумаги, либо денежные средства.

К финансовому риску относятся:

- валютный риск;

- кредитный риск;

- инвестиционный риск.

Поскольку в последнее время для отечественных предпринимателей все большую актуальность приобретает учёт валютного риска, рассмотрим данный вид экономического риска более подробно.

Валютный риск — это вероятность финансовых потерь в результате изменения курса валют, которое может произойти в период между заключением контракта и фактическим производством расчетов по нему. Валютный курс, устанавливаемый с учетом покупательной способности валют, весьма подвижен.

Среди основных факторов, влияющих на курс валют, нужно выделить состояние платежного баланса, уровень инфляции, межотраслевую миграцию краткосрочных капиталов. В целом на движение валютных курсов оказывает воздействие соотношение спроса и предложения каждой валюты.

В свою очередь валютный курс оказывает серьезное воздействие на внешнеэкономическую деятельность страны, являясь одной из предпосылок эквивалентности международного обмена. Тот или иной его уровень в значительной мере влияет на экспортную конкурентоспособность страны на мировых рынках. Противоположная экономическая ситуация возникает при завышенном курсе валюты (снижается эффективность экспорта и растет эффективность импорта).

Значительные непредвиденные колебания, отрыв валютного курса от соотношений покупательной способности усиливают напряженность в валютною-финансовой сфере, нарушают нормальный международный обмен.

Валютный риск включает в себя три разновидности:

- экономический риск;

- риск перевода;

- риск сделок.

Экономический риск для предпринимательской фирмы состоит в том, что стоимость ее активов и пассивов может меняться в большую или меньшую сторону (в национальной валюте) из-за будущих изменений валютного курса.

Это также относится к инвесторам, зарубежные инвестиции которых — акции или долговые обязательства — приносят доход в иностранной валюте.

Риск перевода имеет бухгалтерскую природу и связан с различиями в учете активов и пассивов фирмы в иностранной валюте. В том случае, если происходит падение курса иностранной валюты, в которой выражены активы фирмы, стоимость этих активов уменьшается.

Следует иметь в виду, что риск перевода представляет собой бухгалтерский эффект, но мало или совсем не отражает экономический риск сделки. Более важным с экономической точки зрения является риск сделки, который рассматривает влияние изменения валютного курса на будущий поток платежей, а, следовательно, на будущую прибыльность предпринимательской фирмы в целом.

Риск сделок — это вероятность наличных валютных убытков по конкретным операциям в иностранной валюте. Риск сделок возникает из-за неопределенности стоимости в национальной валюте инвалютной сделки в будущем. Данный вид риска существует как при заключении торговых контрактов, так и при получении или предоставлении кредитов и состоит в возможности изменения величины поступления или платежей при пересчете в национальной валюте.

Кроме этого, следует различать валютный риск для импортера и риск для экспортера. Риск для экспортера — это падение курса иностранной валюты с момента получения или подтверждения заказа до получения платежа и во время переговоров. Риск для импортера — это повышение курса валюты в отрезок времени между датой подтверждения заказа и днем платежа.

Таким образом, при заключении контрактов необходимо учитывать возможные изменения валютных курсов. Одним из важнейших видов рисков деятельности предпринимательской фирмы в условиях рыночной экономики является кредитный риск. Кредитный риск связан с возможностью невыполнения предпринимательской фирмой своих финансовых обязательств перед инвестором в результате использования для финансирования деятельности фирмы внешнего займа. Следовательно, кредитный риск возникает в процессе делового общения предприятия с его кредиторами: банком и другими финансовыми учреждениями; контрагентами: поставщиками и посредниками; а также с акционерами.

Разнообразие видов кредитных операций предопределяет особенности и причины возникновения кредитного риска: недобросовестность заемщика, получившего кредит; ухудшение конкурентного положения конкретной предпринимательской фирмы, получившей коммерческий или банковский кредит; неблагоприятная экономическая конъюнктура; некомпетентность руководства предпринимательской фирмы и т. д.

Зарубежные экономисты выделяют имущественный, моральный и деловой кредитные риски . Деловой риск , как правило, связывается со способностями предпринимателя производить прибыль за определенный период времени. Под моральным риском подразумевается та часть риска, которая имеет отношение к займу денег и зависит от моральных качеств заемщика. Имущественный риск определяется тем, достаточно ли собственных активов заемщика для покрытия объема кредита.

9.3 Коммерческое страхование

1. Как конкретное явление или совокупность явлений (событие или совокупность событий), при наступлении которых производятся выплаты из ранее образованного централизованного страхового фонда в натурально- вещественной или денежной форме.

2. В связи с конкретным застрахованным объектом. Событие или совокупность событий не рассматриваются абстрактно, сами по себе. Их следует соотносить с объектом, принятым на страхование, где реализуется риск. Любой риск имеет конкретный объект проявления. В нашем сознании риск связывается с этим объектом. По отношению к объекту соответственно проявляются и изучаются факторы риска. Анализ полученной информации в комплексе с другими мероприятиями позволяет добиться предотвращения или существенного снижения негативных последствий осуществления (реализации) риска.

3. Риск сопряжён с вероятностью гибели или повреждения данного объекта (пожар, наводнение, землетрясение и т.д.), принятого на страхование. Вероятность выступает в качестве меры объективной возможности наступления данного события или совокупности событий, обладающих вредоносным воздействием. Любая вероятность может быть выражена правильной дробью. При вероятности, равной нулю, можно утверждать о невозможности наступления данного события. При вероятности, равной единице, существует 100 процентная гарантия того, что данное событие произойдет. Чем меньше вероятность риска, тем легче и дешевле можно организовать его страхование. Значительная вероятность риска предполагает дорогостоящую страховую защиту, что затрудняет ее проведение.

Страховое событие не является объектом страхования. Этим объектом выступает риск, который может произойти, а может и не произойти.

Следовательно, риск – это случайное событие, которое наступает вопреки воле человека. Риск реализуется посредством случайных событий или явлений, по поводу которых возникает страховое отношение.

В Российской Федерации страховая деятельность осуществляется в соответствии с Законом о страховании. Этот закон был принят 27 ноября 1992 года. Он состоит из пяти глав, которые в свою очередь состоят из 36 статей.

В этом законе содержатся общие положения о страховой деятельности в Российской Федерации. В законе содержатся сведения о договоре страхования. В соответствии с этим законом происходит обеспечение финансовой устойчивости страховщиков, государственный надзор за страховой деятельностью. А также как и в любом документе в законе содержатся заключительные положения.

10. Финансовый план

Таблица 13

Отчет о прибыли и убытках

Наименование показателя |

Объём производства по периодам | |||||||

| 2010 | 2011 | 2012 | ||||||

| 1 кв | 2 кв | 3 кв | 4 кв | 1 пг | 2 пг | 1 пг | 2 пг | |

| Выручка | 163500 | 163500 | 163500 | 163500 | 504000 | 504000 | 684000 | 684000 |

| Затраты на производство | 70602,2 | 69295,6 | 73210,9 | 72624,6 | 145207,28 | 145253,4 | 161221,7 | 161267,7 |

| Валовая прибыль | 163500 | 163500 | 163500 | 163500 | 504000 | 504000 | 684000 | 684000 |

| Коммерческие расходы | 4050 | 4050 | 4050 | 4050 | 9000 | 9000 | 10000 | 10000 |

| Прибыль до выплаты % и налогов | 74950 | 72950 | 70950 | 68950 | 298000 | 298000 | 420000 | 420000 |

| Зарплата | 84500 | 86500 | 88500 | 90500 | 197000 | 197000 | 218000 | 218000 |

| Налоги, относимые на финн. рез. | 42,75 | 45,75 | 49,2 | 50,92 | 113,9 | 113,9 | 126 | 125,98 |

| Прочие платежи | 40000 | 40000 | 40000 | 40000 | 84000 | 84000 | 90000 | 90000 |

| Балансовая прибыль | 34907,3 | 32904,3 | 30900,8 | 28899,1 | 213886,1 | 213886,1 | 329874 | 329874 |

| Налог на прибыль | 16350 | 16350 | 16350 | 16350 | 50400 | 50400 | 68400 | 68400 |

| Чистя прибыль | 18557,3 | 16554,4 | 14550,8 | 163486,1 | 163486,1 | 163486,1 | 261474 | 261474 |

Таблица 14

Баланс денежных расходов и поступлений

| Наименование статьи | 2010 год |

| Денежные средства в наличии на начало периода | 1000000 |

| Поступление денежных средств | 654000 |

| Текущие денежные платежи на сторону | 473320 |

| Прочие денежные платежи на сторону | 331000 |

| Всего денежных платежей на сторону | 804320 |

| Денежные средства на конец периода | 849680 |

Список используемой литературы

1. Агеев А. И. Предпринимательство: проблемы собственности и культуры. - М., 1991.

2. Бусыгин А. Предпринимательство : Основной курс. - М.,1997

3. Грузинов В., Грибов В. Предпринимательство формы и методы организации предпринимательской деятельности // Экономика предприятия. - М., 1996.

4. Хизрич Р., Питере М. Предпринимательство, или как завести собственное дело и добиться успеха, вып. 1. - М., 1993.

5. Хоскинг А. Среда предпринимательства. Курс предпринимательства. - М., 1993 .

6. Экономика предприятий. / под ред. Волкова, Акуленко, Елизарова и др. М., 1998.

7. Курс экономической теории. / под ред. Сидоровича А. В. – М., 1997.

8. Гражданский кодекс РФ. Части I и II. – М., 1997.

9. Гражданское право. Учебник. Часть II (под ред. А.П. Сергеева, Ю.К. Толстого). – М., 1998.

9. Страхование. Учебник./ Под ред. Шахова В.В.- М.: 1997. – 311с