| Скачать .docx | Скачать .pdf |

Курсовая работа: Конкурентная стратегия ЗАО банк "Русский Стандарт"

Министерство сельского хозяйства Российской Федерации

ФГОУ ВПО

"Вологодская государственная молочнохозяйственная академия

им. Н.В. Верещагина"

Экономический факультет

Специальность: "Маркетинг"

Кафедра маркетинга

ЭКСТЕРНАТ

Курсовая работа

по дисциплине "Стратегический маркетинг"

на тему: "Конкурентная стратегия ЗАО "Банк Русский Стандарт"".

Выполнил

Студент, шифр 080111 Н.В. Кудрявцева

Проверил:

Вологда - Молочное

2009

Содержание

1. Введение о банке

1.1 Описание банка

1.2 Резюме

1.3 Аналитический обзор

1.3 Стратегические альянсы

1.3 Реакция рейтинговых агентств

2. Управленческие кадры. пособие для конкурентов

3. Бизнес-модель банка и маркетинговые позиции модель бизнеса "русского стандарта"

3.1 Потребительские кредиты (Consumerfinance; POS)

3.2 Автокредиты (AVTO)

3.3 Кредитные карты (Credit cards)

3.4 Инновационные банковские продукты

3.4.1 Совершенствование продуктового ряда

3.5 Персональное кредитование (Personal Loans)

3.6 Ипотечное кредитование (Mortgages)

3.7 Дистрибьюция и региональная сеть

4. Оценка кредитного риска - основа процветания "русского стандарта"

4.1 Система принятия кредитных решений

4.2 Процедура управления кредитными рисками

4.3 Система резервирования под возможные дефолты по ссудам

4.3.1 Агентство по сбору долгов

5. Макроэкономика и тенденции развития рынка

6. Финансовое состояние "Банка Русский Стандарт"

6.1 Стандарты и нормативные требования

6.2 Достаточность капитала

6.3 Активы

6.4 Пассивы и ликвидность

6.5 Еврооблигации

6.6 Корпоративные облигации

6.6.1 Планируемые размещения

6.6.2 Вексельная программа

6.6.3 Кредиты

6.6.4 Депозиты

6.7 Финансовая эффективность

6.7.1 Структура процентных доходов

Выводы и предложения

Список литературных источников

1. Введение о банке

1.1 Описание банка

Банк "Русский Стандарт" был основан в 1999 г. российским предпринимателем Рустамом Тарико в результате приобретения и переименования ЗАО "Агрооптторгбанк". Стратегия банка была разработана в 1999-2001 гг. совместно с McKinsey&Co. В качестве приоритетного сценария развития "Русского Стандарта" выбрана специализация деятельности Банка на кредитовании физических лиц. 2001 год явился ключевым для "Русского Стандарта". В этом году стратегическим партером и кредитором Банка становится EBRD, в соответствии с требованиями которого БРС, приводит систему финансовой отчетности и устанавливает более жесткие банковские нормативы. В том же, 2001 году, на развитие банковского бизнеса был привлечен $10 млн. кредит от EBRD (ЕБРР), что позволило резко увеличить темпы роста бизнеса банка и привлечь в капитал "Русского Стандарта" стратегически важного акционера - IFC (МФК). Вхождение в капитал банка IFC в 2003 г. повысило надежность и прозрачность "Русского Стандарта" и сделало возможным привлечение дешевых пассивов на международных рынках.

Синергия российского и западного капитала позволила "Русскому Стандарту" успешнее других розничных банков продвигаться в мутных водах российского финансового рынка, завоевывать расположение новых клиентов и удерживать старых. В настоящее время ЗАО "Русский стандарт" специализируется на предоставлении физическим лицам кредитных банковских продуктов (потребительских кредитов, кредитных карт и автокредитов). Прочие виды банковской деятельности занимают незначительную долю в бизнесе банка. Банк имеет разветвленную региональную сеть, включающую в себя 20 филиалов, 11 региональных центров, 53 представительства в крупнейших городах России, а также более

12,000 точек продаж в магазинах и торговых центрах в 16 регионах страны. В штате "Русского Стандарта" работает более 6,000 человек, обслуживающих более 5 млн. клиентов. Активы Банка на 31 декабря 2004 г. по предварительной отчетности по международным стандартам составили 41 млрд. рублей, собственные средства акционеров 7,5 млрд. рублей.

Банк является носителем идеологии "Русский стандарт". Сущность идеологии - декларирование и демонстрация новых стандартов бизнеса в России:

Созидание: Мы создаем ценности, а не перераспределяем их.

Доверие: Мы работаем честно, и нам доверяют.

Совершенство: Все, что мы создаем - надежно и красиво.

Опыт: Мы строим будущее, помня уроки прошлого.

Патриотизм: Мы трудимся на благо России.

Банк Русский Стандарт - динамично развивающийся независимый финансовый институт высокой степени надежности, предлагающий услуги мирового уровня, ориентированные на максимально широкие клиентские слои. Реализация четко направленной бизнес-стратегии, высокое качество банковских продуктов и используемых технологий позволили Банку Русский Стандарт в короткие сроки создать новый для России рынок потребительского кредитования и стать его лидером.

Сегодня Банк Русский Стандарт занимает первое место среди частных банков страны по объемам кредитования населения и имеет уникальный опыт по формированию кредитной истории клиентов с использованием системы вероятностной оценки кредитоспособности заемщиков. Клиентами Банка по программам кредитования населения стали уже более 23 миллионов человек, объем предоставленных кредитов превысил 10 млрд. долларов США. Банком Русский Стандарт выпущено более 19 млн. кредитных пластиковых карт.

Банк Русский Стандарт реализует кредитные программы для населения более чем в ста городах страны: в частности, представительства и подразделения представительств Банка обслуживают население в Москве, Смоленске, Туле, Твери, Рязани, Калуге, Санкт-Петербурге, Пскове, Петрозаводске, Архангельске, Череповце, Выборге, Казани, Чебоксарах, Набережных Челнах, Альметьевске, Ижевске, Йошкар Оле, Самаре, Ульяновске, Оренбурге, Пензе, Тольятти, Орске, Воронеже, Орле, Липецке, Белгороде, Старом Осколе, Губкине, Курске, Брянске, Тамбове, Волгограде, Саратове, Астрахани, Балаково, Омске, Тюмени, Сургуте, Ишиме, Нижневартовске, Ростове-на-Дону, Краснодаре, Каменск-Шахтинском, Сочи, Ставрополе, Новороссийске, Нижнем Новгороде, Иваново, Арзамасе, Костроме, Саранске, Екатеринбурге, Кургане, Нижнем Тагиле, Каменск-Уральском, Камышлове, Челябинске, Магнитогорске, Новосибирске, Барнауле, Кемерово, Томске, Новокузнецке, Барабинске, Красноярске, Иркутске, Братске, Улан-Удэ, Бийске, Уфе, Перми, Стерлитамаке, Нефтекамске, Октябрьском, Березниках, Чайковском и других городах страны.

1.2 Резюме

Банк "Русский Стандарт" – это "Лучший розничный банк России и Стран СНГ 2004 года" (по версии журнала Retail Banker International). "Русский Стандарт" - лидер на российском рынке потребительского кредитования кредитных карт. В течение 2004 года Банк "Русский

Стандарт" выдал более 3.5 миллионов потребительских кредитов на сумму, превышающую 1.44 млрд. долларов США. В 2004 году Банк в 4 раза увеличил объем предоставленных населению кредитов.

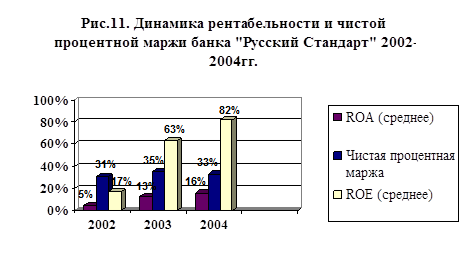

Самый прибыльный и эффективный частный банк в России. По итогам 2004 г. "Русский Стандарт" занимает 4-е место после Сбербанка, Газпромбанка и ВТБ по абсолютному показателю прибыли. Рентабельность капитала Банка в 2004 г. достигла82%.

Надежный банк. Более 90% активных операций банка концентрируется на традиционных банковских продуктах - кредитах. Деятельность Банка не подвержена влиянию спекуляций на валютном рынке и рынке ценных бумаг. Концентрация бизнеса банка на розничном сегменте и фондирование краткосрочных активных операций среднесрочными пассивами позволяют банку нивелировать риски ликвидности российской банковской системы.

Прогрессивный банк. Все бизнес-процессы БРС разработаны с использованием передового опыта ведущих розничных банков мира. Банк "Русский Стандарт" по праву можно назвать самым западным из российских частных банков.

Интеллектуальный банк. Успех банка "Русский Стандарт" - успех прогрессивной команды единомышленников. БРС объединяет идеалистов и прагматично мыслящих профессионалов, нацеленных на успех банка.

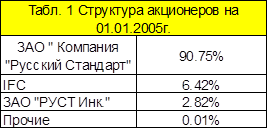

Финансово прозрачный банк. Участие в капитале банка (6.42%) Международной финансовой корпорации (IFC) и стратегическое партнерство с ЕБРР (EBRD) накладывают на Банк обязательства по соблюдению жестких банковских нормативов EBRD и формированию отчетности по МСФО на ежеквартальной основе, что позволяет "Русскому стандарту" быть самым финансово прозрачным банком в России.

Банк с большим потенциалом роста. "Русский Стандарт" оперирует в наиболее динамичном и бурно развивающемся сегменте российской экономики, имеющем значительный потенциал роста. На текущий момент, отношение массы потребительских кредитов к ВВП России составляет 3.3%, что в сравнении с 20% в Восточной Европе свидетельствует об оптимистических перспективах перед сектором розничных банковских услуг.

1.3 Аналитический обзор

SWOT – АНАЛИЗ.

Сильные стороны и слабые стороны:

• Лидирующие позиции на российском рынке

• Узкая специализация бизнеса

• Высокая доходность бизнеса

• Скромная филиальная сеть

• Уникальная система оценки

• Валютные риски. Более 60% пассивов кредитоспособности (скоринг) сформировано займами в иностранной

• Объем просроченных ссуд составляет валюте. Потребность в хеджировании всего 4% и является наиболее низким среди валютной позиции банков с аналогичной специализацией • Высокая зависимость от динамики

• Профессиональный менеджмент мировых процентных ставок.

• Более 12,000 точек продаж

• Поддержка IFC и EBRD

Возможности угрозы:

• Растущий рынок

• Замедление темпов роста экономики России

• Опора на средний класс.

• Замедление развития торговых сетей. Потенциал охвата клиентской базы

• Рост процентных ставок и удорожании составляет более 40% населения России фондирования

• Рост торговых сетей

• Рост конкуренции со стороны банков,

• Вывод на рынок новых продуктов в т. ч. финансовых подразделений страховых персональных кредитов, ипотеки и др. компаний, торговых сетей.

• Продажа сопутствующих не кредитных • Падение ставок по кредитам продуктов (страхование и пр.)

• Альянс с крупным зарубежным банком

1.3 Стратегические альянсы

"Русский Стандарт" стремится к завоеванию лидирующих позиций на всех сегментах рынка кредитования физических лиц. В настоящий момент рынок кредитования физических лиц не заполнен и представляет участникам рынка большие возможности для роста и получения сверхприбылей.

На мой взгляд, по мере насыщения рынка и ужесточения конкуренции банком может быть рассмотрена возможность создания альянса с одним из крупных европейских или американских розничных банков. В июле 2004 г. с одним из потенциальных претендентов на участие в альянсе - BNP/Paribas - было заключено соглашение, в рамках которого предусматривалась продажа 50% акций ЗАО "Компания "Русский Стандарт", владеющего более 90% акций ЗАО "Банк Русский Стандарт". В соглашении также оговаривалась специальная формула расчета цены сделки, расчет которой должен был быть произведен до истечения сроков соглашения 31 января 2005 г. В январе 2005 г. соглашение было расторгнуто в виду появившихся разногласий между акционерами "Русского Стандарта" и BNP/Paribas. Расторжение соглашения между участниками переговоров является достаточно типичным исходом сделок M&A и встречается более чем в 50% сделок по слияниям и поглощениям банков в мировой практике.

По мнению представителя IFC Томаса Телма, нет ничего страшного в разрыве сделки, поскольку Банк "Русский стандарт" "успешен, прибылен, и в состоянии работать самостоятельно". На наш взгляд, расторжение соглашения не повлияет на бизнес БРС. Дополнительным подтверждением этому является отсутствие негативной реакции со стороны крупнейших западных и российских банков, имеющих открытые кредитные линии (1) на банк "Русский Стандарт", а также высокий спрос на еврооблигации банка.

Мы полагаем, что банк продолжит поиск других стратегических партнеров, однако создание нового альянса, по нашему мнению, состоится не ранее 2006-2007 гг.

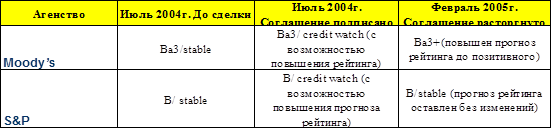

1.3 Реакция рейтинговых агентств

После заявления о прекращении действия рамочного соглашения между BNP/Paribas и банком "Русский Стандарт" рейтинговые агентства выпустили в связи с этим событием специальные пресс-релизы.

Таблица 2. Рейтинги "Русского Стандарта" до соглашения с BNP/Paribas и после разрыва Агентство Июль 2004 г.

Источник: рейтинговые агентства Moody’s, Standard and Poor’s Moody’s. Рейтинговое агентство Moody’s высказало свои сожаления из-за срыва сделки, однако учло большой прогресс в эффективности бизнеса и росте активов "Русского Стандарта" за 2004 г., в связи с чем, повысило прогноз рейтинга со стабильного на позитивный. Таким образом, Moody’s дало понять, что главное для инвесторов при оценке кредитоспособности именно эффективность и устойчивость бизнеса Банка в независимости от доли иностранных акционеров в капитале.

Standard and Poor’s. Аналитики Standard and Poor’s подтвердили рейтинг банка "Русский Стандарт" на уровне "B" после сообщения о разрыве соглашения между BNP и БРС, традиционно придерживаясь наиболее консервативных оценок. В своем отчете аналитики S&P отмечают "высокие риски, связанные с работой банка на быстрорастущем, но еще не опробованном рынке потребительского кредитования, относительно короткую историю деятельности банка и его высокую зависимость от оптовых источников финансирования".

Среди позитивных факторов, оказывающих влияние на кредитный рейтинг банка, экспертами S&P отмечены "лидирующие позиции "Русского Стандарта" на зарождающемся российском рынке потребительского кредитования, его успешная бизнес-модель и повышающиеся финансовые показатели, в том числе, растущая рентабельность, а также географическая диверсификация бизнеса и расширяющаяся ресурсная база".

"Несмотря на обострение конкуренции в сфере потребительского кредитования, "Русский стандарт", вероятно, сумеет удержать свое лидерство, особенно на рынке услуг кредитования в местах совершения покупок товаров и услуг", - отмечает агентство.

"Несмотря на обострение конкуренции в сфере потребительского кредитования, "Русский Стандарт", вероятно, сумеет удержать свое лидерство, особенно на рынке услуг кредитования в местах совершения покупок товаров и услуг", - отмечает агентство.

"Русский Стандарт" имеет открытые кредитные линии в Citibank, EBRD, ABN-AMRO, Dresdner bank, ING, Barclays, а также в Сбербанке РФ и ВТБ.

Реакция агентств оказалась разумно-консервативной. Оба агентства повели себя сообразно ранее заявленным ориентирам и приняли половинчатые решения. Moody’s вместо повышения рейтинга на 1 ступень повысило прогноз рейтинга до "Ba3+", а S&P, вместо повышения прогноза рейтинга, подтвердило рейтинг банка "Русский Стандарт" на уровне "B" c прогнозом "стабильный". На наш взгляд, несмотря на то, что рейтинговые агентства взяли паузу после разрыва сделки между BNP и БРС, в дальнейшем оба агентства в полной мере учтут динамику и качество роста бизнеса "Русского Стандарта". В течение 2005 г. мы ожидаем пересмотр рейтинга Банка в сторону повышения, как минимум на 1 ступень по версии каждого из агентств. Таким образом, по итогам 2005 г. мы прогнозируем рейтинг БРС по шкале S&P не ниже "ВВ", а по шкале Moody’s не ниже "Ba2+".

2. Управленческие кадры. пособие для конкурентов

Как уже было сказано выше, банк "Русский Стандарт" был основан известным предпринимателем Рустамом Тарико. В 1999 г. основным бизнесом Тарико были дистриб'юция вино-водочной продукции класса premium и производство элитных сортов водки. Однако, проанализировав последствия кризиса и дальнейшие перспективы российской экономики, привыкший к риску Тарико вместе с командой менеджеров решается на создание нового направления бизнеса - кредитования физических лиц.

Начальный капитал для банка был заработан, однако для полноценного развития нового направления требовался не только капитал, но, что самое главное, современная стратегия бизнеса. Источником знаний для банка "Русский Стандарт" стали международная консалтинговая фирма McKinsey и ряд менеджеров, имевших опыт работы в кредитовании физических лиц. Отличительной особенностью "Русского Стандарта" и причиной его грандиозного успеха явилось решение акционера полностью следовать советам специалистов при организации бизнеса.

Изначально бизнес банка создавался по западным методикам и был нацелен на привлечение зарубежного партнера. Для этих целей с первых лет работы банка был поставлен финансовый учет по международным стандартам и внедрены методики, устраивающие иностранные банки.

Для разработки автоматической системы кредитного анализа были привлечены лучшие российские технические специалисты из ведущих университетов страны. Другой отличительной особенностью банка, явилось то, что по характеру деятельности и узости специализации БРС не является банком в общепринятом на Западе смысле этого слова. Так, к примеру, крупнейшая в мире кредитная организация General Electric Consumer Finance также не является банком по западному законодательству. В иностранной литературе под банком подразумевается в основном универсальный банк; в то время как БРС специализируется только на кредитных продуктах для физических лиц.

Специфика деятельности БРС, отличная техническая оснащенность и внедрение современных, отработанных на практике систем работы с физическими лицами позволили получить кредит развития в EBRD, а после 2х лет плодотворного сотрудничества - привлечь в капитал банка дочернюю организацию Всемирного банка - подразделение IFC, специализирующееся на небанковском секторе.

3. Бизнес-модель банка и маркетинговые позиции модель бизнеса "русского стандарта"

Бизнес-модель Банка была разработана акционерами и менеджерами Банка при консультационной поддержке McKinsey. Основными постулатами бизнес-модели являются:

• Специализация Банка в сегменте кредитных банковских продуктов для физических лиц.

• Ориентация на максимально широкую аудиторию, образующую российский средний класс.

• Широкая географическая диверсификация кредитного портфеля.

• Агрессивный подход к развитию бизнеса, нацеленный на полноценное присутствие в большинстве регионов России.

• Повышенное внимание к методикам и инструментам риск-менеджмента

• Прозрачность финансовой деятельности

• Высокая технологичность бизнеса. Современный подход к организации бизнес-процессов с использованием лучшего мирового опыта в сфере розничных банковских продуктов.

• Отказ от спекулятивных операций на финансовых рынках

СТРУКТУРА БИЗНЕСА

Бизнес "Русского Стандарта" можно разделить на 3 основные направления:

• Потребительское кредитование,

• Автокредитование,

• Кредитные карты, а также сопутствующие направления - специализирующиеся на создании инновационных банковских продуктов и на управлении просроченной задолженностью по кредитным продуктам Банка (ООО "Агентство по сбору долгов").

Стратегией "Русского Стандарта" предусмотрено поступательное развитие каждого из направлений: от относительно небольших краткосрочных займов в потребительском кредитовании до выдачи в дальнейшем, после наработки кредитной истории заемщиком, более крупных займов по кредитным картам, автокредитов или персональных кредитов.

3.1 Потребительские кредиты ( Consumerfinance; POS)

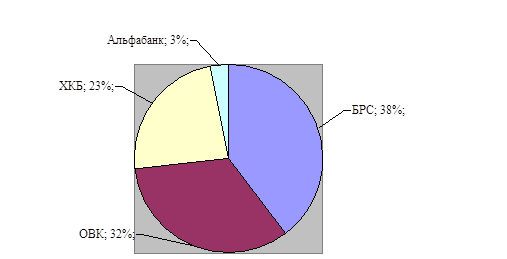

Рис.1. Распределение долей в сегменте потребкредитования, 2004 г.

Потребительское кредитование - первый и наиболее доходный вид бизнеса, на котором "Русский Стандарт" заработал имя и капитал. Потребительские кредиты рассчитаны на максимально широкую аудиторию, легки в получении и имеют достаточно высокое кредитное качество при внедрении грамотно разработанной и обученной скоринговой системы. Первоначально "Русский Стандарт" выдавал потребительские кредиты на покупку бытовой электротехники, затем по мере роста спроса на кредиты и создания полноценной статистической базы данных, круг кредитования расширился и на текущий момент включает в себя практически все виды товаров для дома, кредитование отдыха и других материальных потребностей клиентов. Основные продажи услуг потребительского кредитования осуществляются в точках продаж (Point of Sales). В настоящее время у Банка насчитывается более 12,000 точек продаж по всей России. Основные преимущества БРС перед конкурентами заключаются в более раннем выходе на рынок, известности брэнда, самой большой базе кредитных историй, одной из лучших скоринговых систем, а также налаженной системе работы с просроченной задолженностью. Основными конкурентами "Русского Стандарта" на рынке потребительского кредитования являются:

• Хоум Кредит энд Финанс Банк,

• ОВК,

• Финансбанк.

3.2 Автокредиты (AVTO)

На текущий день "Русский Стандарт" предоставляет кредиты на покупку автотранспорта в основном Российского производства в ценовой категории до $10 тыс. Автокредитование также является стратегическим направлением деятельности Банка и нацелено скорее на будущий спрос со стороны целевой аудитории, по мере укрепления ее финансового положения, чем на текущее завоевание доли рынка. В своей статистике БРС учитывает автокредитование вместе с потребительскими кредитами. Основными конкурентами на рынке автокредитования являются:

• Сбербанк,

• Уралсиб,

• Raiffeisen Austria.

3.3 Кредитные карты (Credit cards)

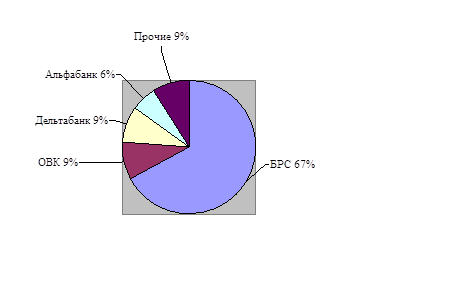

Рис.2. Распределение долей в сегменте кредитных карт, 2004 г.

Источник: Банк "Русский Стандарт".

Кредитные карты являются вторым продуктом Банка по уровню приносимого дохода. Карточные продукты получили свое развитие после формирования широкой клиентской базы и "обкатки" схемы потребительского кредитования. Большинство добропорядочных клиентов "Русского Стандарта" получают собственные кредитные карты банка в автоматическом порядке, с первоначальной суммой кредита в размере 30 тыс. руб. С 20 января 2005 г. Вместо собственных кредитных карт платежной системы "Русский Стандарт", Банк высылает постоянным клиентам электронные кредитные карты международной платежной системы MasterCard. Клиентам, желающим получить кредитные карты с большим кредитным лимитом, Банк предлагает карты более высокого уровня MasterCard Mass и Visa Classic. Для получения карт более высокого уровня клиенту необходимо предоставить подтверждение о его постоянном доходе. Основным преимуществом БРС в этом сегменте является наиболее проработанная система оценки кредитоспособности заёмщиков, большая база данных добропорядочных заемщиков, простота и легкость получения кредитных карт. Основными конкурентами "Русского Стандарта" на рынке кредитных карт являются: ОВК и Дельта-Банк. Наибольшую конкуренцию в этом сегменте можно ожидать от Citibank вышедшего на рынок в 2004 г.

3.4 Инновационные банковские продукты

На мой взгляд, банк "Русский Стандарт" намерен поддерживать и укреплять свои позиции на рынке кредитования физических лиц. Для этих целей банком разработана стратегия вывода новых банковских продуктов и направлений деятельности, повышения качества существующего продуктового ряда, а также внедрения новых технологий обслуживания клиентов.

3.4.1 Совершенствование продуктового ряда

"Русский стандарт" работает над развитием и расширением продуктовой линейки в рамках существующих направлений деятельности. По мере возникновения спроса со стороны клиентов и усиления конкуренции Банк предполагает вводить новые продукты, рассчитанные не только на массового клиента, но и на более узкие группы в рамках целевой аудитории "Русского Стандарта".

К примеру, БРС предусматривает в скором времени внедрение специальных дисконтных программ при оплате кредитными картами покупок в спортивных, детских магазинах, проживания в отелях, аренде автотранспорта и прочее.

Кроме того, банк предполагает ввести в продуктовый ряд специальные кредиты на обучение, туристические поездки и прочее.

3.5 Персональное кредитование (Personal Loans)

Одним из приоритетных направлений деятельности, которое БРС предполагает развивать в ближайшее время, является сегмент персональных банковских кредитов на потребительские нужды. Персональный кредит является не целевым и, в отличие от кредита по кредитной карте, предоставляется на большие сроки, в среднем 3-5 лет.

Предоставление персональных кредитов является следующим шагом для банка после внедрения и развития карточного бизнеса (кредитных карт), благодаря которому "Русский стандарт" предполагает усовершенствовать систему оценки кредитоспособности заемщиков и определить круг наиболее надежных клиентов банка. БРС предполагает начать предоставление персональных кредитов после получения максимально полной информации о своей клиентской базе.

В настоящий момент абсолютным лидером по предоставлению кредитов на потребительские нужды является Сбербанк России. Помимо него в данном сегменте представлены Внешторгбанк, МДМ-банк, Уралсиб, Дельтабанк и некоторые другие, однако наибольшую активность по выходу на этот рынок предпринимает Citibank.

3.6 Ипотечное кредитование (Mortgages)

Кредитование под покупку недвижимости рассматривается "Русским Стандартом" как стратегически важное направление развития бизнеса, однако в настоящее время выход на этот рынок представляется акционерам и менеджерам банка, преждевременным в виду ограниченного реального спроса на данный продукт. Сценарий выхода на рынок ипотеки предполагается осуществлять по мере роста благосостояния населения России.

3.7 Дистрибьюция и региональная сеть

Основными каналами продвижения кредитных продуктов для "Русского Стандарта" являются торговые сети и магазины, через которые приходят большинство новых клиентов, а также почтовые отделения, через которые клиенты получают кредитные карты и осуществляют платежи по кредитам. Специализация банка на потребительском кредитовании и фондировании активных операций на рынках капитала позволяет БРС обходится на данном этапе без большой филиальной сети, что существенно снижает затраты банка на содержании инфраструктуры. Таким образом, на сегодняшний день распространение кредитных продуктов осуществляется через 12,000 пунктов продаж в 88 городах России. Деятельность пунктов продаж контролируется 20 отделениями банка в 16 регионах России. Ввиду скромной филиальной сети "Русский Стандарт" большое внимание уделяется технологизации взаимодействия с клиентами, так Банк предлагает своим клиентам возможность доступа к информации по кредитному счету и управлению счетом через интернет. С развитием карточного бизнеса Банк направляет большие усилия на развитие собственной сети банкоматов, в том числе с возможностью внесения через банкомат платежей по кредитным картам. В настоящий момент у БРС насчитывается более 90 собственных банкоматов, половина из которых могут принимать наличные платежи. В соответствии со стратегией банка на 2005 г. количество собственных банкоматов удвоится. По нашему мнению, по мере развития новых стратегических направлений кредитования, требующих более активного взаимодействия с заемщиками, банк "Русский Стандарт" будет расширять филиальную сеть в регионах, что в перспективе может способствовать увеличению издержек банка. Пока же, БРС активно сотрудничает с другими банками и организациями, имеющими разветвленную сеть филиалов и банкоматов. Партнерские программы существуют с Импексбанком и Почтой России. Клиенты Банка могут воспользоваться услугами его партнеров для осуществления платежей по кредитам и получению кредитов по кредитным картам платежной системы "Русский Стандарт". После перехода всех клиентов банка на обслуживание по электронным кредитным картам международных платежных систем клиенты БРС смогут воспользоваться кредитными картами в любой сети банкоматов участников платежных систем Visa/MasterCard.

4. Оценка кредитного риска - основа процветания "русского стандарта"

Бытующим заблуждением среди людей, мало знакомых с моделью потребительского кредитования, является представление о банковском розничном бизнесе как о бизнесе, связанном с повышенными кредитными рисками. В действительности это не совсем так.

Кредитование массового клиента основано на математическом законе, именуемом "Законом больших чисел". Применительно к потребительскому кредитованию в упрощенном варианте этот закон означает, что вероятность дефолта каждого конкретного заемщика и влияние каждого конкретного дефолта на общее состояние банка снижается пропорционально росту числа заемщиков при условии установления максимального лимита кредитования на каждую персону. Физические лица в своей массе более исполнительны и законопослушны, чем юридические лица, и с большей вероятностью возвращают кредиты в годы экономической стагнации и кризисов. Кроме того, кредиты для физических лиц невелики и стандартизированы, в то время как юридические лица требуют к себе индивидуального подхода, а объемы выдаваемых им кредитов существенно выше. Кредитный портфель банка "Русский Стандарт" широко диверсифицирован, а доля кредита, выданного конкретному заемщику, мала. Специфический риск банка, занимающегося массовым кредитованием физических лиц, заключается лишь в том, насколько грамотно разработана вероятностно-статистическая модель автоматической оценки кредитоспособности - скоринг, а также, насколько эффективно ведется работа с просроченными долгами. Качество системы принятия кредитных решений и работа с просроченной задолженностью являются определяющими для развития и успешной работы банка с массовым клиентом. Масштабному выходу банка "Русский Стандарт" на рынок потребительского кредитования предшествовала длительная работа по изучению рынка и наладке оперативной системы оценки кредитоспособности. В результате Банк имеет одну из самых совершенных и успешно работающих скоринговых систем среди российских розничных банков. Скоринговая система представляет собой программное обеспечение, ценность которого возрастает по мере обучения системы. Процесс первичного обучения скоринговой системы занимает не менее 2-х лет и продолжается на протяжении всего времени ее функционирования.

Банк "Русский Стандарт" - старейший участник молодого рынка потребительского кредитования. Используемая банком система принятия кредитных решений содержит самую объемную базу данных кредитных историй физических лиц в России. За 4-ре года работы Банк выдал кредиты более чем 5 миллионам физических лиц, что является неоспоримым конкурентным преимуществом БРС перед другими участниками рынка.

4.1 Система принятия кредитных решений

Система принятия кредитных решений основывается на вероятностно-статистических методах и учитывает при анализе заемщика более 18 различных параметров, характеризующих жизнь человека. В качестве критериев оценки БРС использует такие характеристики как пол, возраст, место работы, место жительства, кредитную историю, наличие собственности, вид приобретаемого товара и прочее. В процессе первичной проверки сотрудники банка обращаются к государственным и негосударственным базам данных физических лиц. Помимо этих факторов учитываются вероятности дефолтов по различным группам товаров, половозрастной структуре, регионам и населенным пунктам, формируя в зависимости от этого решение утвердить заявление или отказать клиенту, выдавать или не выдавать кредит на покупку конкретного вида продукции, обслуживать или нет жителей того или иного региона или населенного пункта. Общеизвестно, что во всем мире наиболее рискованными товарами являются товары, обладающие максимальной ликвидностью и пользующиеся спросом у наиболее мобильной части населения - молодежи. К ликвидным товарам относятся, к примеру, сотовые телефоны, CD - плееры и т.д. К другой группе дефолтных товаров относятся товары, изначально несущие в себе риск утраты, такие как автомобили. Риск заключается как в возможности угона, так и в высокой вероятности аварии.

4.2 Процедура управления кредитными рисками

Банк "Русский Стандарт" уделяет большое внимание управлению кредитными рисками, которое основывается на следующих критериях:

Диверсификация портфеля. Потребительское кредитование позволяет максимально диверсифицировать портфель между заемщиками. БРС определяет круг потенциальных заемщиков как людей от 20 до 65 лет с ежемесячным доходом от USD 200 до USD 700 и средней потребностью в заимствованиях в размере USD 400.

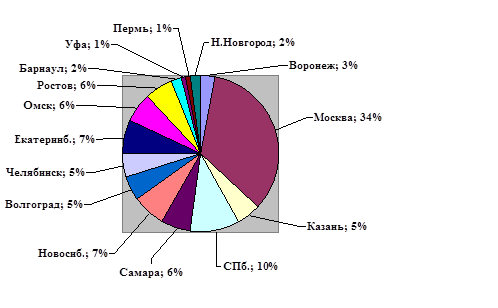

Помимо половозрастной диверсификации кредитный портфель банка широко распылен между регионами России. Из представленного ниже графика видно, что на Москву приходится только 35%, при этом на остальные регионы страны приходится в среднем чуть менее 5% кредитного портфеля на каждый регион.

Рис. 3. Распределение кредитного портфеля банков по регионам России на 2005г.

Источник: Банк "Русский Стандарт"

Методика установления кредитного лимита. БРС имеет 3х уровневую систему оценки кредитного качества заемщиков. На первом уровне, при объеме запрашиваемого кредита до 1000 дол. США, рассмотрение клиентской заявки проводится автоматически. На втором уровне, при запрашиваемом лимите от USD 1,000 до 3,000, выданные скоринговой системой, результаты проверяются сотрудником банка. При запросе большей суммы заявка клиента рассматривается вручную сотрудником банка.

4.3 Система резервирования под возможные дефолты по ссудам

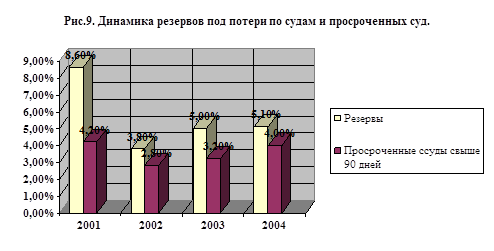

"Русский Стандарт" оценивает необходимую величину резервов по кредитам и величину возможных убытков исходя из вероятностно-статистических моделей. На начало 2005 г. величина резервов под дефолты по ссудам составляла 130% от просроченных более чем на 90 дней ссуд. Текущая ставка резервирования составляет 5.1%.

4.3.1 Агентство по сбору долгов

В рамках группы "Русский Стандарт" создано ООО "Агентство по сбору долгов", специализирующееся на работе с просроченной задолженностью. Деятельность агентства доказала свою эффективность, подтверждением чего является относительно невысокий для розничного сектора показатель просроченной задолженности свыше 90 дней.

До передачи дела агентству с кредитором работают сотрудники банка, которые оповещают должника о наличии просроченной задолженности письменными уведомлениями и телефонными звонками Агентство начинает работу с должником по истечении 90 дней с момента просрочки платежа по кредиту. Взаимоотношение с должниками происходит строго по законодательству Российской Федерации. На начальном этапе сотрудники агентства уведомляют должника о его обязанности уплатить кредит или реструктурировать долг в случае отсутствия у должника денежных средств.

На более поздних этапах, в случае невозможности убедить заемщика, агентство начинает против него судебный процесс; в этом случае долг возвращается с помощью института судебных приставов.

5. Макроэкономика и тенденции развития рынка

Формирование рынка потребительского кредитования в современном понимании этого слова, в России началось после кризиса 1998 г. и восстановления цен на товары российского экспорта. Вызванный этими факторами рост ВВП, широкое распространение торговых сетей и постепенный рост благосостояния граждан подвигли ряд банков к подготовке выхода на рынок потребительского кредитования. Дальнейшее развитие розничного банковского бизнеса будет связано с общей экономической ситуацией в стране, темпами роста доходов населения, развитием торговых сетей, и, что не менее важно, со скоростью привыкания россиян к использованию кредитов в быту. Зависимость между потребительскими доходами и расходами, показывает, что, несмотря на бум потребительского кредитования, темпы роста потребительских расходов граждан снижаются. Основная причина снижения расходов лежит в снижении темпов роста реальной заработной платы, что в случае сохранения этой тенденции в ближайшей перспективе приведет к снижению темпов роста рынка потребительского кредитования.

До последнего времени рынок кредитования физических лиц ежегодно удваивался. На мой взгляд, сильный рост рынка сохранится еще в ближайшие 5-7 лет, однако темпы роста рынка вероятнее всего будут уменьшаться. Основным аргументом, доказывающим высокую вероятность сохранения роста на рынке потребительского кредитования (включая автокредитование, кредитные карты, ипотеку и прочее), является сопоставление рынков России и других стран, в особенности стран Восточной Европы и Юго-Восточной Азии. Наиболее наглядным и сопоставимым ориентиром для России является опыт Польши, в которой доля потребительских кредитов достигла почти 20% ВВП. В России объем потребительских кредитов пока еще составляет только 3.3% ВВП, так что потенциал для роста налицо. В 2003-2004 гг. среднедушевой доход российских граждан приблизился к среднедушевому доходу в Польше в период потребительского бума в 1999 году. За 5 лет рынок потребительского кредитования в этой восточноевропейской стране вырос более чем в 5 раз с уровнем, сопоставимым с сегодняшним объемом кредитования в России.

Несмотря на большой потенциал роста рынка, отрицательным фактором влияния на темпы роста этого финансового сегмента может оказаться не удвоение роста ВВП, а его замедление. Однако, на наш взгляд, несмотря на возможное замедление экономического роста, в России уже сформировался достаточно широкий круг людей, имеющих опыт получения банковских кредитов. Суть человеческой натуры такова, что, попробовав однажды, человек не только будет вновь и вновь покупать товары в кредит, закрывать разрывы в семейном бюджете с помощью кредитной карты, но еще и вовлечет в этот процесс своих друзей и знакомых. Основная опасность для российских розничных банков, может быть связана с выходом на потребительский рынок иностранных банков и с существенным падением ставок кредитования в случае замедления экономического роста. В этой ситуации крупные универсальные банки, и в особенности крупные иностранные банки, обладающие дешевыми пассивами, могут пойти на демпинг по кредитным ставкам в целях завоевания доли на рынке и "вымывания" с рынка банков резидентов.

Пока же, крупные западные игроки еще только присматриваются к российскому рынку. О своем интересе к России заявили такие банки как индийский банк ICIC, южноафриканский Standard Bank, а также шведский Svenska Handelsbanken, и некоторые другие, однако, лишь немногие из зарубежных банков уже вышли на российский рынок. Среди зарубежных банков наиболее активную деятельность в России развили чешский банк Хоум кредит энд Финанс Банк, американский Ситибанк, турецкий Финансбанк. Кроме того, на рынок вышли банк Societe Generale, банк "Русфинанс" и финансовое подразделение General Electric, поглотившее осенью 2004 г. банк Дельта-Кредит.

Несмотря на наличие разработанных скоринговых систем, только что вышедшим на рынок иностранным банкам, придется потратить минимум 1-1,5 года на адаптацию методик кредитного анализа к российским условиям. На наш взгляд, за это время банк "Русский Стандарт" вновь удвоит свои активы, сохранив большой отрыв от конкурентов, однако рыночная доля банка будет неминуемо сокращаться.

Кризисные явления на рынках потребительского кредитования. Корея - как это было? Вероятность повторения в условиях России.

В последние годы в мире прокатилось несколько кризисов, напрямую связанных с рынком потребительского кредитования. Одним из наиболее нашумевших кризисов стал кризис потребительского кредитования в Корее. Особенность местного рынка потребительского кредитования заключалась в очень высокой доле потребительских кредитов в ВВП - на уровне 53%, слишком демократичной скоринговой системе, а также в перекрестных поручительствах клиентов по кредитам. В потребительское кредитование было вовлечено слишком много людей, одновременно выступающих и заемщиками, и поручителями. Очередное снижение роста экономики и увольнения привели к цепной реакции на рынке кредитования. По официальным оценкам доля просроченной задолженности достигла 13.5% что, и привело к кризису и падению продаж на 6.3%. По неофициальным сведениям кризис произошел из-за существенно большей величины просроченных кредитов - объем просроченной задолженности приведшей к кризису составил около 30% (!) выданных кредитов. России повторение Корейского кризиса в ближайшие годы не грозит. В нашей стране потребительское кредитование занимает только 3.3.% ВВП, в то время, как в Корее этот показатель находился на 53% отметке. В условиях России, скорее всего, можно говорить об обратном явлении - раннем этапе развития рынка потребительского кредитования - взрывном росте. Основной опасностью, подстерегающей российские банки на этом пути, является качество кредитного анализа заемщиков. Если с кредитным анализом банки справятся, сектор ждет "светлое будущее".

6. Финансовое состояние "Банка Русский Стандарт"

Анализ финансового состояния банка проводится на основе аудированной отчетности по международным стандартам финансовой отчетности (МСФО) за 2001-2003 гг., а также предварительной отчетности за 2004 г. Российская отчетность при анализе не использовалась в виду присущих ей искажений и относительно низкого информационного содержания.

6.1 Стандарты и нормативные требования

Банк "Русский Стандарт" является закрытым акционерным обществом. Несмотря на это Банк придерживается политики информационной открытости и прозрачности бизнеса. БРС на ежеквартальной основе представляет отчетность по стандартам МСФО своим акционерам и кредиторам. По условиям кредитного соглашения между банком "Русский Стандарт" и EBRD Банк обязуется соблюдать установленные EBRD, нормативы достаточности капитала и другие критерии, направленные на обеспечение устойчивости и платежеспособности Банка, и предъявляющие существенно более жесткие требования к банкам, нежели инструкции Центрального Банка РФ.

6.2 Достаточность капитала

В соответствии с требованиями стратегического партнера и кредитора EBRD, банк "Русский Стандарт" обязуется поддерживать норматив достаточности капитала на уровне не ниже 15% от совокупных активов. На практике коэффициент достаточности капитала Банка на протяжении последних четырех лет находится на существенно более высоком уровне "Русскому Стандарту" удается сохранять норматив на высоком уровне, несмотря на экстенсивный рост активов благодаря высокой рентабельности бизнеса и опережающему росту доходов относительно издержек банка.

6.3 Активы

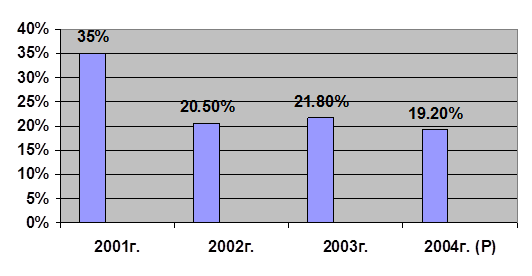

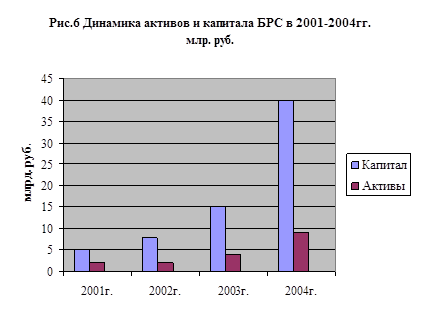

Прошедший, 2004 г. стал определяющим годом для БРС По итогам года банк увеличил свои активы в 2.7 раза до 40.7 млрд. руб., а собственный капитал в 2.4 раза до 7.5 млрд. руб. Прибыль банка по итогам года составила по предварительным данным 4.3 млрд. руб., увеличившись по сравнению с 2003 г. в 3,2 раза. По предварительным оценкам, по итогам 2004 года банк вошел в 20-ку крупнейших российских банков по величине активов.

Рис.4. Капитализация банка

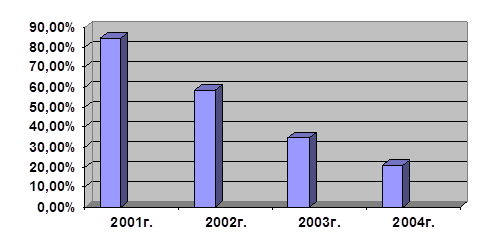

Рис.5. Доля издержек в доходах Банка (Cost/Income Ratio)

Динамичный рост активов и собственного капитала банка происходил за счет масштабного увеличения кредитования физических лиц и начала агрессивной компании по продвижению нового кредитного продукта - кредитных карт. В 2005 г. существенного замедления темпов роста активов и собственного капитала нами не ожидается благодаря росту благосостояния населения, появлению культуры потребительского кредита и привлечению новых клиентов.

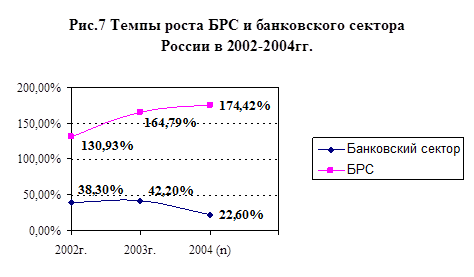

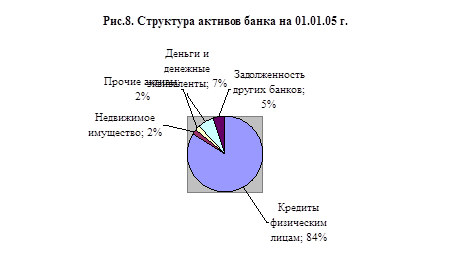

Анализ структуры активов банка "Русский Стандарт", на первый взгляд, позволяет сделать вывод о излишне высокой концентрации активов в кредитовании физических лиц: на эту группу приходится 84% всех активов банка. С одной стороны, это означает значительную концентрацию риска на одной группе заемщиков, что является для рейтинговых агентств сдерживающим фактором при пересмотре рейтингов Банка в сторону повышения. С другой стороны, концентрация риска на данной группе не является случайной и связана с узкой специализацией Банка на кредитовании физических лиц. Таким образом, эта группа активов представляет широко-диверсифицированный кредитный портфель, равномерно распределенный между миллионами заемщиков. Такая диверсификация кредитного портфеля наблюдается лишь у немногих лидеров российского банковского сектора. Работа с большим количеством заемщиков накладывает на БРС обязательства по созданию резервов под потери по ссудам. В розничном банковском бизнесе в отличие от банков, специализирующихся на кредитовании юридических лиц, дефолты по ссудам происходят относительно часто, но в размерах неспособных повлиять на деятельность банка. Однако эту специфическую особенность банка нивелирует большая устойчивость кредитного портфеля в периоды стагнации экономики и экономических кризисов и процентные ставки, учитывающие риск возникновения просроченной задолженности.

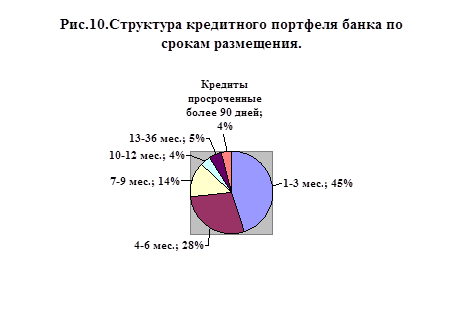

Как видно из Рис. 9, на протяжении последних 3х лет резервы по ссудам превышали просроченную задолженность на 30-50%, несмотря на экспоненциальный рост активов. На наш взгляд, Банк сохраняет достаточный запас прочности на случай непредвиденного роста просроченной задолженности. В структуре кредитного портфеля превалируют краткосрочные кредиты. Более 87% выданных кредитов имеют срок погашения до 9 мес., в том числе 45% кредитов - до 3х месяцев. Всего на 31 декабря 2004 г. кредитный портфель Банка составлял 34 млрд. руб. Второй по размеру позицией в структуре активов банка являются денежные средства. Большой объем денежных средств связан с высокой оборачиваемостью кредитного портфеля, краткосрочным характером кредитов и существенно более длинными пассивами.

В конце 2004 г. "Русский Стандарт" привлек USD 450 млн. путем размещения еврооблигаций. Около 2/3 от суммы привлечения было использовано на увеличение кредитного портфеля в последние месяцы 2004 г., однако около USD 170 млн. остались на отчетную дату в наиболее ликвидных и низкодоходных инструментах. На 31 декабря 2004г. денежные средства составляли 7% от активов банка. Однако с учетом кредитов другим банкам объем высоколиквидных активов Банка составлял 12% валюты баланса.

Размещение временно свободной ликвидности на межбанковском рынке, на наш взгляд, является наиболее рациональным способом вложения сверхкраткосрочных денежных средств. Как видно из структуры активов, на балансе "Русского Стандарта" полностью отсутствуют торговые ценные бумаги. Таким образом, структура активов Банка представляет собой распространенный за рубежом вариант специализированного розничного банка с диверсифицированным портфелем кредитов, достаточным уровнем ликвидности и достаточными резервами по ссудам.

6.4 Пассивы и ликвидность

Как видно из представленных выше диаграмм, структура пассива БРС сдвигается в сторону увеличения займов на рынке капиталов, при этом значение банковских кредитов и депозитов населения существенно снижается. На наш взгляд, увеличение доли ценных бумаг в пассивах Банка существенно увеличивает кредитоспособность организации, тем более что "Русский Стандарт" розничный, а не универсальный банк. Банковский кризис лета 2004 г. показал, что наиболее высока устойчивость частных банков с высокой срочностью пассивов и относительно небольшими депозитами физических лиц.

Прирост пассивов банка был осуществлен за счет 2х выпусков облигационных займов на 600 млн. дол. США и двух займов в рублях общим объемом 3,000 млрд. руб. В результате не только возросла доля ценных бумаг в пассивах, но и произошло качественное изменение длины пассивов, средняя срочность которых возросла до 2.5 лет.

6.5 Еврооблигации

Банк "Русский Стандарт" последовательно выходил на рынок еврооблигаций, начиная с выпуска относительно небольших займов. Первый выпуск облигаций, обеспеченный потоком платежей по выданным Банком кредитам сроком на 6 мес., был выпущен в сентябре 2003 г. на USD 30 млн. Затем банк разместил еще один еврооблигационный заем с аналогичной структурой выпуска на USD 30 млн., однако срочность этого займа составила уже 1.5 года. Следующее размещение еврооблигаций на сумму USD 150 млн. и сроком на 3 года состоялось в апреле 2004 г., дополнительное размещение этого выпуска было организовано в декабре 2004 г. Сумма дополнительного размещения также составила 150 млн. дол. В ноябре 2004 г. Банк разместил еще один выпуск еврооблигаций на USD 300 млн. также сроком на 3 года.

6.6 Корпоративные облигации

Тем временем, "Русский Стандарт" выступал также активным заемщиком на российском рынке. В марте 2004 г. Банк разместил заем на 2,000 млн. руб. сроком на 3 года с годовой офертой.

6.6.1 Планируемые размещения

В начале марта 2005 г. Банк планирует разместить 4-й облигационный выпуск в рублях, с аналогичными предыдущему выпуску параметрами эмиссии, включающей годовую оферту. Наличие оферты принципиально для банка в целях управления процентным риском. Кроме того, по нашим сведениям, Банк будет продолжать наращивать программу заимствований за счет выпусков еврооблигаций. В течение 2005 г. БРС может секьюритизировать портфель кредитов на сумму до 500 млн. дол. США.

6.6.2 Вексельная программа

Банк "Русский Стандарт" начал развивать вексельную программу в 2001 г. в целях привлечения средств для финансирования активных операций банка, а также для реализации гибкого подхода при формировании графика привлечения заемных средств.

По мере роста бизнеса Банка и улучшения его операционных показателей значение вексельной программы для бизнеса "Русского Стандарт" стало снижаться. Последняя эмиссия векселей была произведена в первой половине 2004 г. На начало февраля 2005 г. средняя срочность вексельной программы составляла около 70 дней. Последние векселя из программы 2004 г. будут погашены в июне 2005 г. Дополнительные выпуски векселей в ближайшее время банком не планируется.

Основными держателями векселей БРС являются крупные финансовые и страховые компании, а также региональные банки.

6.6.3 Кредиты

Вторым источником фондирования активных операций банка являются банковские кредиты. В структуре банковских кредитов преобладают кредиты иностранных банков, составляющие 65% совокупных кредитов. Большая часть кредитов приходится на синдицированный кредит западных банков и EBRD. В рамках кредита USD 60 млн. были привлечены в декабре 2004 г. на 1.5 года, и USD 30 млн. на 3 года.

Остальные 35% банковских кредитов приходятся на кредиты российских банков.

6.6.4 Депозиты

Депозиты населения играют все меньшую роль в формировании пассивов Банка, однако нельзя сказать, что "Русский Стандарт" предполагает отказаться от данного источника фондирования. Банк придерживается стратегии на максимальную диверсификацию источников финансирования, удлинение сроков пассивов и удешевление их стоимости. На данном этапе депозиты физических лиц не удовлетворяют ни одному из этих критериев, но стратегически Банк считает присутствие в этом сегменте важным для своей будущей деятельности.

6.7 Финансовая эффективность

Рентабельность по чистой прибыли активов и собственного капитала у банка "Русского Стандарта" находится существенно выше среднероссийского уровня, составляющего 2.3% по активам и 18.5% по собственному капиталу. Аномально высокая рентабельность связана с особенностями и бурным развитием рынка потребительского кредитования, на котором работает банк. Эффективность операций банка объясняется также эффективной работой менеджмента банка и относительно дешевым фондированием активных операций.

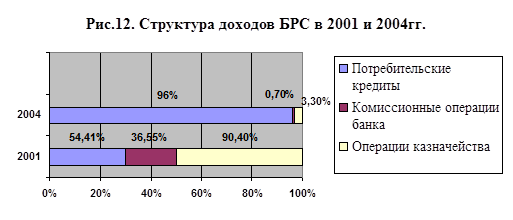

Источник: банк "Русский Стандарт", расчеты Газпромбанка.

Около 96% доходов банка в 2004 г. составили процентные доходы. Прочие доходы принесли комиссионные операции банка, доходы от хеджирования и долгосрочных вложений в облигации. За время, прошедшее с запуска розничного бизнеса в 2001 г., структура доходов банка претерпела кардинальные изменения. Доля комиссионных и прочих банковских операций в совокупных доходах "Русского Стандарта" сократились практически до нуля. Доля казначейских операций банка сократилась относительно доходов почти в 3 раза. Диаграмма, представленная ниже, наиболее наглядно показывает отличие банка, специализирующегося на потребительском кредитовании, от обычного универсального банка.

6.7.1 Структура процентных доходов

Доходы "Русского Стандарта" формируются следующим образом:

• Около 65% процентных доходов приходится на доходы от потребительских кредитов, включая автокредитование. Доля автокредитов в общем объеме потребительских кредитов составляет около 5%.

• Остальные 35% приходятся на доходы от кредитных карт.

Кредитные карты - относительно новый продукт для "Русского Стандарта". Банк проводит активное продвижение карточных продуктов только последние 1,5 года. На наш взгляд, влияние доходов от карточного бизнеса будет быстро увеличиваться и уже по итогам 2005 г., доля доходов от кредитных карт в совокупных доходах Банка приблизится к 40-45%.

Выводы и предложения

Банк Русский Стандарт - динамично развивающийся независимый финансовый институт высокой степени надежности, предлагающий услуги мирового уровня, ориентированные на максимально широкие клиентские слои. Реализация четко направленной бизнес-стратегии, высокое качество банковских продуктов и используемых технологий позволили Банку Русский Стандарт в короткие сроки создать новый для России рынок потребительского кредитования и стать его лидером.

Сегодня Банк Русский Стандарт занимает первое место среди частных банков страны по объемам кредитования населения и имеет уникальный опыт по формированию кредитной истории клиентов с использованием системы вероятностной оценки кредитоспособности заемщиков. Клиентами Банка по программам кредитования населения стали уже более 17,5 миллионов человек, объем предоставленных кредитов превысил 7,56 млрд. долларов США. Банком Русский Стандарт выпущено более 11,2 млн. кредитных пластиковых карт.

Являясь довольно сильным и независимым институтом " Банк Русский Стандарт" на определённом этапе выхода на Российский рынок, в частности, 2003-2004г., завоевал достаточно плохую репутацию выставив довольно высокие процентные ставки по потребительским кредитам и кредитным картам. Также огромным минусом в репутации банка послужила продажа услуг "Русский Стандарт Страхование" без ведома клиента (0,79% от суммы кредита ежемесячно на весь период кредитования). Что послужило хорошим трамплином для выхода на рынок потребительского кредитования новых банков конкурентов.

Для поддержания высокого объёма продажи услуг потребительского кредитования, по моему мнению, "Банк Русский Стандарт", должен развивать стратегию заинтересованности стратегических партнёров (дистрибьюторов и региональных сетей) не только дисконтной политикой, но стимулированием работников (в частности продавцов).

Список литературных источников

1. Http // www.bank. rs.ru. // "Аналитический обзор" 22.02.2005г. / Центр анализа рыночной конъюнктуры.

2. Котлер Ф. Основы маркетинга / М.: "Экономика", 1992г.