| Похожие рефераты | Скачать .docx | Скачать .pdf |

Дипломная работа: Бизнеспланирование в сфере утилизации средств вычислительной техники

Оглавление

Введение

Глава 1. Теоретические основы бизнес-планирования

1.1 Бизнес-план как инструмент финансово-экономической деятельности предприятия

1.2 Структура и основные этапы разработки бизнес-плана

Глава 2. Маркетинговый анализ рынка СВТ

2.1 Описание отрасли по переработке средств вычислительной техники

2.2 Характеристика цели предприятия

2.3 Анализ поведения конкурентов

Глава 3.Бизнес-план развития для ООО «Автоматизированные цифровые системы»

3.1 Производственный план

3.2 Маркетинговый план

3.3 Финансовый план

Библиографический список

Приложения

Введение

В настоящее время предприятиям достаточно трудно выживать в условиях жесткой конкурентной борьбы на рынке. Быстрое развитие промышленности и сферы услуг приводит к такому же быстрому устареванию требований потребителей к товарам и услугам. Чтобы быстро реагировать на изменения на рынке предприятиям необходим соответствующий инструмент. Таким инструментом в условиях рыночной экономики можно назвать бизнес-планирование.

Данная работа направлена на исследование понятия бизнес-планирования и применения его на практике.

Цель работы заключается в рассмотрении понятия бизнес-планирования, его теоретических основ и применения на практике.

Задачи для решения поставленной цели:

- дать понятие бизнес-плану как инструменту финансово-экономической деятельности предприятия

- описать структуру бизнес-плана

- описать этапы его разработки

- на примере ООО «Автоматизированные цифровые системы» рассмотреть написание бизнес-плана для утилизации средств вычислительной техники.

Структура работы:

Первая глава описывает теоретические основы бизнес-планирования. В эту главу входит три пункта:

- бизнес-план как инструмент финансово-экономической деятельности предприятия.

- структура и основные этапы разработки бизнес-плана

- риски при разработке бизнес-плана

Глава вторая дает маркетинговый анализ ситуации на рынке по утилизации СВТ и места на нем ООО «Автоматизированные цифровые системы». Эта глава включает в себя три раздела:

- Описание отрасли по переработке средств вычислительной техники

- Характеристика цели предприятия

- Анализ поведения конкурентов

Третья глава рассматривает составление бизнес-плана по утилизации средства вычислительной техники – «Эльбрус 2».

Эта глава включает 6 пунктов:

- Количество драгоценных металлов в изделии

- Расчетная сумма денежных средств от реализации полученного лома

- Стоимость производственных затрат

- Расходы на реализацию

- Договорная цена на списание СВТ

- Прибыль предприятия

Библиографические источники использованы только в первой главе, которая является теоретической. Для написания этой главы были использованы следующие источники: журнал «Деловой квартал» за март 2007 года, электронный журнал «Бизнес Атака», электронное учебное пособие А.В. Лазарев. Бизнес-планирование как форма экономического управления. Планирование потенциальных рисков при составлении бизнес-плана. На основе этих источников написана первая глава, однако помимо этих основных были в работе использованы и другие, более подробный список представлен в конце работы.

Глава 1. Теоретические основы бизнес-планирования

1.1 Бизнес-план как инструмент финансово-экономической деятельности предприятия

Бизнес-план составляется в целях эффективного управления и планирования бизнеса и является одним из основных инструментов управления предприятием, определяющих эффективность его деятельности.

В условиях рынка и жестокой конкурентной борьбы предприятие должно уметь быстро и адекватно реагировать на изменения, происходящие во внешней среде и внутри самого предприятия.

Это становится возможным, когда выполняется несколько условий[1]:

· администрация и инвестор правильно оценивают реальное финансовое положение предприятия и его место на рынке;

· существуют конкретные цели, к достижению которых должно стремиться предприятие;

· планируется и выполняется каждый шаг по достижению этих целей;

· администрация предприятия и инвестор понимают суть процессов происходящих на рынке, во внешней среде и внутри самой организации.

Бизнес-план составляется для внутренних и внешних целей. В подавляющем большинстве случаев, так уж сложилось в нашей стране, бизнес-план начинают составлять, когда необходимо привлечь инвестиции. Но дело в том, что это только одна сторона дела, на самом деле он составляется не только для внешних целей.

Внешние цели, для которых составляется бизнес-план — обоснование необходимости привлечения дополнительных инвестиций или заемных средств, демонстрация имеющихся у фирмы возможностей и привлечение внимания со стороны инвесторов и банка, убеждение их в достаточном уровне эффективности инвестиционного проекта и высоком уровне менеджмента предприятия.

Каждый инвестор захочет оценить выгодность инвестирования в предлагаемый инвестиционный проект и оценить соотношение возможной отдачи от проекта и рискованности вложений, а лучший способ для этого — изучить и проанализировать бизнес-план инвестиционного проекта.

Бизнес-план, по сути — визитная карточка инвестиционного проекта. Он дает инвестору ответ на вопрос, стоит ли вкладывать средства в данный инвестиционный проект и при каких условиях он будет наиболее эффективен при допустимой для инвестора степени риска и верности допущений сделанных разработчиком инвестиционного проекта.

Обязательным условием получения банковского кредита является предоставленный банку грамотно составленный бизнес-план инвестиционного проекта. Если у заемщика он отсутствует, это говорит о низком профессиональном уровне администрации предприятия и делает получение банковского кредита невозможным, кроме того, в будущем банк будет оценивать выдачу кредита такому предприятию, как более высокорисковую операцию, что обязательно повлияет на величину процентов по кредиту в сторону увеличения.

Гораздо более важными для предприятия являются внутренние цели, для которых составляется бизнес-план.

Внутренние цели — проверка знаний управляющего персонала, понимания ими рыночной среды и реального положения предприятия на рынке. Очень важны достижение понимания инвестором и администрацией предприятия стратегических целей, характеристик, конкурентной среды, слабых и сильных сторон конкретного инвестиционного проекта, его возможной эффективности при заданных условиях.

Таким образом, составив бизнес-план, можно сделать предприятие более эффективным и управляемым, можно с более высокой точностью прогнозировать ситуацию на будущее.

Создание новых проектов предполагает предварительное экономическое обоснование их целесообразности, последующее планирование необходимых затрат на их осуществление и ожидаемых конечных результатов. Бизнес-планирование позволяет экономистам-менеджерам не только обосновать необходимость разработки того или иного инновационного проекта, но и возможность его реализации в действующих рыночных условиях.

Основными объектами бизнес-планирования в свободных экономических отношениях служат высокодоходные и конкурентоспособные инновационные проекты. Как известно, современный рынок, основанный на соблюдении всеми производителями и потребителями равновесия между спросом и предложением и соизмерении своих доходов и расходов, всегда будет отдавать предпочтение в кредитовании и финансировании тем производственным, предпринимательским или коммерческим предложениям, которые в будущем дадут наибольший социально-экономический результат. Бизнес-планы в основном предназначаются для того, чтобы способствовать выходу на рынок высококонкурентных новых видов товаров и услуг[1].

Следовательно, любой инновационный бизнес-проект должен иметь соответствующий бизнес-план обоснования оптимальных показателей производства и продажи товаров и услуг как на отечественном, так и на зарубежном рынке. В рыночных отношениях бизнес-план сам превращается в своеобразный товар, продвижение которого в окружающую предприятие внешнюю банковско-кредитную или финансово-инвестиционную среду должно принести максимальный доход разработчикам нового проекта.

Бизнес-планы являются для российских производителей новым видом внутрихозяйственного или внутрифирменного планирования, получившим наибольшее распространение на малых и средних предприятиях. Бизнес-планы разрабатываются на различные инновационные объекты или процессы, связанные с проектированием или созданием новых фирм и их подразделений, разработкой и поставкой на рынок требуемых товаров и услуг, реконструкцией предприятий и расширением выпуска продукции, совершенствованием технологии и организации производства, повышением качества товаров и производительности труда. В них обосновывается определенная социально-экономическая цель, как правило, имеющая завершенный созидательный результат: рост прибыли, увеличение доли рынка, удовлетворение требований покупателей, ускорение оборота продукции, создание новых рабочих мест и т.д.

Выбранная социально-экономическая цель фирмы на предстоящий период ее производственно-хозяйственной или иной деятельности должна получить наиболее полное отражение в разрабатываемом бизнес-плане. На вновь создаваемые или открываемые фирмы и предприятия разрабатывается в соответствии с проектом комплексный бизнес-план, включающий подробные технико-экономические расчеты по всем разделам и показателям проектирования, строительства и освоения нового производства товаров и услуг. На действующих предприятиях бизнес-планы обычно создаются с целью достижения соответствующих стратегических, тактических или оперативных направлений или задач, связанных с дальнейшим развитием производственных или функциональных подразделений, реструктуризацией или расширением организации и т.д. При стабильной и устойчивой работе предприятия бизнес-план может быть направлен на обновление основных производственных фондов и развитие новых технологий. При значительном спаде производства, имеющем место в переходный период, бизнес-план должен предусматривать поиск новых рынков, расширение сбыта продукции и т.п. В одних случаях требуется разработка комплексных бизнес-планов, в других — локальных бизнес-проектов. Бизнес-планы нужны на открытие любого нового проекта или своего дела всем производителям и предпринимателям[1].

Бизнес-план представляет собой документ, который описывает аспекты будущего коммерческого предприятия, анализирует проблемы, с какими оно может столкнуться, а также устанавливает способы их решения. Бизнес-план, в конечном счете, должен дать правильный ответ на такие важные вопросы рыночных отношений, как возможная стоимость проекта и планируемые доходы. Каждый предприниматель должен знать, сколько будет стоить новый проект и принесет ли это дело доходы, а если принесет, то когда и какова степень риска? Ответы на эти вопросы рационального хозяйствования в сложных рыночных отношениях дает правильно составленный бизнес-план. Передовой зарубежный опыт свидетельствует, что в условиях рынка всем производителям необходимо составлять планы как долгосрочной, так и текущей деятельности. Это означает, что всем российским предпринимателям следует также иметь деловые планы. Составление бизнес-плана служит первым шагом каждого начинающего предпринимателя в сферу инновационной, хозяйственной, коммерческой или инвестиционной деятельности. Разработка такого плана требует не только всесторонней экономической оценки будущего бизнес-проекта профессиональными менеджерами, но и непосредственного участия самих предпринимателей и высших руководителей предприятия или фирмы. Совместное участие в составлении бизнес-планов экономистов и предпринимателей особенно необходимо на отечественных предприятиях, имеющих многолетний опыт составления тактических и стратегических, в частности пятилетних и годовых, планов. Поэтому возникает вопрос о преемственности или соотношении широко известных в российской промышленности систем и методов планирования социально-экономического развития предприятий и новых бизнес-планов.

В период становления рыночных отношений среди некоторых российских экономистов стала распространяться и теория о том, что на смену внутрихозяйственному планированию пришло бизнес-планирование. Однако многолетняя практика подтвердила не только возможность, но и необходимость совместного существования этих систем планирования на отечественных предприятиях. Механизм делового рыночного планирования, как справедливо считает В. М. Попов, включает теорию, методологию и практику планово-управленческой деятельности, охватывающей общие закономерности и российскую специфику рыночных экономических отношений. Изменились ориентиры, методы и инструменты хозяйствования, в основу которых положены рыночные законы спроса и предложения. В этих условиях деловое планирование или бизнес-планы должны объединить все этапы реализации предпринимательских проектов: от выбора стратегической или тактической цели до ее полной реализации на соответствующем рынке. Бизнес-планирование включает такие этапы, как выбор и обоснование вида деятельности, выявление наиболее реальных проектов ее осуществления, экономическую оценку затрат и результатов, разработку детализированного бизнес-плана, обеспечение выполнения запланированных мероприятий, корректировку плановых показателей и уточнение фактической эффективности использования бизнес-проекта[1].

Таким образом, практика планирования подтверждает тесное взаимодействие бизнес-планов и социально-экономических планов, сложившихся на российских предприятиях в последние годы. Однако между этими видами планов существуют и различия, свидетельствующие о наличии у каждого из них своего собственного предмета и места как в сфере внутрифирменного планирования, так и во всей системе рыночного хозяйствования.

Во-первых, бизнес-планирование, в отличие от внутрипроизводственного или корпоративного планирования, включает не весь комплекс общих целей предприятия или корпорации, а одну из важнейших задач, определяющих конкретное содержание планирования нового вида деятельности или бизнес-проекта. Бизнес-план ориентируется главным образом на разработку новой стратегии или тактики развития предприятия, тогда как социально-экономическое планирование может включать различные виды совместной текущей и перспективной деятельности.

Во-вторых, бизнес-планы разрабатываются на инновационные проекты, четко очерченные временными сроками их выполнения, по истечении которых работа над данным бизнес-проектом завершается. Внутрифирменное планирование производится и осуществляется непрерывно на всех уровнях управления хозяйством. По мере выполнения одного годового плана фирмы после соответствующей корректировки переходят к осуществлению очередного плана и т.д. Бизнес-план имеет не только четкие временные, но и более узкие пространственные границы, тогда как любой внутрифирменный план таких четких ограничений не имеет.

В-третьих, основное назначение бизнес-плана состоит в открытии предпринимателями нового дела и получении на выполнение проекта необходимых производственных ресурсов и в первую очередь денежных средств. Поиск надежных инвесторов требует наиболее тщательного обоснования многих финансовых показателей с учетом существующей степени риска не только во внутренней производственно-хозяйственной деятельности, но и во внешних кредитно-финансовых и банковских структурах. Внутрифирменные планы необходимы в большей степени для собственного использования, тогда как бизнес-планы нужны для внешних инвесторов и кредиторов.

В-четвертых, бизнес-планы разрабатываются непосредственно под руководством и при личном участии предпринимателя — учредителя фирмы. Внутрифирменным планированием, как правило, занимаются профессиональные экономисты-менеджеры и плановики линейных и функциональных подразделений предприятия. Личное участие каждого бизнесмена-предпринимателя в разработке делового плана своего нового предприятия способствует не только выработке реальной стратегической и оперативной цели, но и обеспечивает в будущем наиболее совершенную организацию выполнения бизнес-проекта на основе соизмерения затрат и результатов.

В-пятых, отечественные специалисты пока не имеют научно обоснованных методик разработки бизнес-планов применительно к российским условиям новых рыночных отношений, поскольку в большинстве методических и учебных рекомендаций раскрывается преимущественно опыт планирования на сложившемся зарубежном рынке. В то же время на российских предприятиях в условиях спада производства недостаточно широко используется имеющийся опыт внутрихозяйственного планирования. Поэтому в настоящее время требуется комплексный подход к развитию теории и практики не только бизнес-планирования, но и всей системы внутрихозяйственного планирования на отечественных предприятиях и фирмах с разными формами собственности и организационными особенностями.

В условиях рынка основные плановые задачи каждого предприятия сводятся к решению следующих вопросов[1]:

· какой вид продукции или какое новое дело выбрать для выхода на отечественный и зарубежный рынок;

· каков будет рыночный спрос на предлагаемые товары и услуги, и как он будет изменяться;

· какие ресурсы и в каких количествах потребуются для организации бизнес-проекта;

· сколько будут стоить необходимые ресурсы и где найти надежных поставщиков;

· каковы будут издержки на организацию производства и реализацию продукции и услуг на соответствующих рынках;

· какой может быть рыночная цена на данную продукцию и как на нее повлияют конкуренты;

· какими могут быть общие доходы и как их следует распределять между всеми участниками бизнес-проекта;

· каковы будут показатели эффективности производства и как их можно повысить.

На начальных этапах составления бизнес-планов на те или иные бизнес-проекты достаточно приближенных ответов на основе выполнения укрупненных расчетов экономистами-менеджерами. В дальнейшем требуется проведение специалистами подробных или уточненных расчетов основных планово-экономических показателей. Содержание бизнес-плана, его состав и степень детализации определяются взаимодействием таких факторов, как вид и объем выпускаемой продукции, величина рыночного спроса и предложения, уровень развития и масштабы производства, источник финансирования бизнеса и платежеспособность предприятия и т.п. Для предварительного технико-экономического обоснования бизнес-проекта, как подтверждает отечественная практика, необходимы следующие рыночные показатели[1]:

· общие исходные данные и условия выполнения проекта;

· рынок сбыта продукции и производственная мощность;

· материальные факторы производства и требуемые ресурсы;

· местонахождение предприятия и транспортные связи;

· проектно-конструкторская документация;

· организация предприятия и накладные расходы;

· потребность трудовых ресурсов и источники покрытия;

· планирование сроков осуществления проекта;

· финансово-экономическая оценка бизнес-проекта.

Приведенные показатели бизнес-плана определяют не только содержание, но и последовательность выполнения необходимых планово-экономических расчетов. Поэтому для качественной разработки бизнес-планов необходима достоверная исходная маркетинговая, производственная, финансовая и другая планово-экономическая информация[1].

Бизнес-план развития бизнеса

Бизнес-план развития – частный случай бизнес-планирования в целом.

Основная задача бизнес-плана развития – выбор оптимальной стратегии рассматриваемой компании в краткосрочной или долгосрочной перспективе. Бизнес-план может подготавливаться как с целью привлечения внешнего финансирования, необходимого для реализации выбранной стратегии, так и для формирования у руководства предприятия четкого представления о плане действий по достижению стратегических целей компании. В связи с этим подготовка бизнес-плана развития всегда предполагает тесное взаимодействие консультанта и заказчика с целью наилучшего понимания текущего положения предприятия и стоящих перед ним задач.

Для выявления наиболее эффективных направлений развития предприятия проводится детальный SWOT-анализ. SWOT-анализ позволяет понять текущее положение компании на рассматриваемом рынке, ее сильные и слабые стороны, а также негативные и позитивные внешние факторы, которые могут повлиять на деятельность компании.

Анализ рынка, на котором работает компания, динамики спроса со стороны основных потребителей, объема продаж и цен у конкурирующих компаний позволяет определить наиболее эффективные пути достижения стратегических целей компании. Также для создания плана реализации стратегии проводится подробный анализ внутренней ситуации в компании, выявляются недостатки системы управления и мотивации, оцениваются потребности в производственных мощностях. В рамках бизнес-плана развития может быть проведен анализ целесообразности открытия региональных филиалов и представительств компании. При этом обосновывается выбор конкретных регионов для расширения бизнеса и проводится анализ региональных особенностей рассматриваемого рынка[2].

Разработка плана маркетинговых мероприятий включает обоснование наиболее эффективных методов продвижения продукции или услуг компании, а также предложения по организации рекламной кампании, которая необходима для достижения стратегических целей.

Бизнес-план развития может содержать сравнительный анализ эффективности нескольких программ по достижению стратегических целей. При этом для каждого плана мероприятий выявляются преимущества и риски, а также оцениваются ожидаемые финансовые результаты деятельности, которые могут быть достигнуты в случае выбора данного варианта. Подобный сравнительный анализ позволяет менеджменту компании вовремя выявить потенциальные проблемы и наиболее полно реализовать преимущества предприятия.

Для оптимального плана мероприятий проводится детальная экономическая и финансовая оценка, которая включает расчет всех основных показателей эффективности. В ходе проведения финансовой оценки формируется понимание потребностей во внешнем финансировании, а также приемлемых условий получения кредитов.

Значительное внимание при подготовке плана развития компании уделяется внешним и внутренним рискам, которые могут помешать реализовать поставленные стратегические цели. При этом проводится анализ планируемых законодательных изменений, оценивается вероятность резкого падения цен на рынках, на которых работает компания, а также роста цен на используемые ресурсы, в том числе трудовые. Исследование рисков предполагает проведение анализа чувствительности и сценарного анализа, которые помогают понять, в каких условиях компания сможет достичь намеченных показателей деятельности. Анализ рисков также включает рекомендации по предотвращению кризисных ситуаций в случае возникновения неблагоприятных изменений.

Содержание плана развития во многом определяется сферой бизнеса, в которой работает предприятие. В зависимости от специфики деятельности и от стратегии компании план развития может включать детальный анализ предпочтений потребителей производимой продукции, юридических аспектов деятельности предприятия и планируемых изменений законодательства, сравнение эффективности различных маркетинговых мероприятий. Бизнес-план – необходимость или формула развития бизнеса? Мировой и отечественный опыт в жесткой форме учит следующей истине: кто не думает о своем будущем сегодня, рискует завтра потерять всё. Процветание предприятия может гарантироваться только в случае, если оно постоянно и планомерно развивается, когда планируются доходы и расходы, выполняются плановые мероприятия по развитию бизнеса[2].

Бизнес-план - важнейший управленческий инструмент любого бизнеса. В отечественной практике понятие «бизнес-планирование» свелось в основном к понятию «составление бизнес-плана». Бизнес-план составляется зачастую только тогда, когда его требуют внешние учреждения – банк, министерство, исполком, если необходимо получить кредит, преференции со стороны государства, реструктуризировать долг и т.д. Такой бизнес-план, как правило, носит «формальный» характер и служит лишь инструментом, например, для получения государственной поддержки. Не секрет, что при разработке бизнес–плана для внешнего использования реальная ситуация нередко «приукрашивается», опускаются или не принимаются во внимание многие слабые стороны проекта.

Однако любое предприятие имеет гораздо больше шансов на успех в том случае, если его деятельность строится исходя из четко продуманного и постоянно обновляемого бизнес-плана. Бизнес-план развития предприятия в концентрированном виде содержит всю информацию, необходимую менеджерам высшего звена для принятия конкретных управленческих решений, касающихся направления развития предприятия в будущем.

Таким образом, бизнес-план служит инструментом стратегического планирования и контроля, когда по прошествии определенного промежутка времени плановые показатели сверяются с фактическими. Также при планировании своей деятельности предприятия имеют значительно более высокие экономические результаты, чем без систематического планирования.

Бизнес-план помогает решить следующие проблемы[2]:

- определить конкретные направления деятельности предприятия, целевые рынки и место предприятия на этих рынках;

- сформулировать долговременные и краткосрочные цели предприятия, стратегию и тактику их достижения. Определить лиц, ответственных за реализацию стратегии;

- выбрать состав и определить показатели товаров и услуг, которые будут предложены предприятием потребителям. Оценить производственные и торговые издержки по их формированию и реализации;

- определить состав маркетинговых мероприятий по изучению рынка, рекламе, стимулированию продаж, ценообразованию, каналам сбыта и др.;

- оценить финансовое положение предприятия и соответствие имеющихся финансовых и материальных ресурсов возможностям достижения поставленных целей;

- определить потребность в капитале и денежных средствах;

- предусмотреть трудности, которые могут помешать практическому выполнению бизнес-плана.

Текущее и стратегическое планирование своего бизнеса – требование времени. Оно необходимо тем, кто ориентирован на долгосрочный успех и желает своему предприятию процветания[2].

1.2 Структура и основные этапы разработки бизнес-плана

Структура бизнес-плана.

Рассмотрим примерную структуру действующих на зарубежных фирмах бизнес-планов, раскрывающих более подробно как исходную информацию, так и разрабатываемые на ee основе плановые показатели[3].

Титульный лист: название и адрес фирмы; имена и адреса учредителей; суть предлагаемого проекта; стоимость проекта.

Вводная часть: основные положения предлагаемого проекта.

Анализ положения дел в отрасли: текущая ситуация и тенденции ее развития; потенциальные конкуренты; предполагаемые потребители.

Существо предлагаемого проекта: выпускаемая продукция; выполняемые работы и услуги; необходимые помещения и оборудование; требуемый административный и производственный персонал; сведения о самом предпринимателе и его партнерах.

Производственный план: содержание технологического и производственного процессов; предполагаемые субподрядчики и партнеры; стоимость основных производственных фондов; номенклатура и объем выпуска продукции; перечень применяемых материалов; поставщики сырья.

План маркетинга: предполагаемые цены на продукцию; возможные каналы сбыта; реклама продукции; прогноз новых видов изделий; целевые показатели.

Организационный план: форма собственности; сведения о партнерах (пайщиках); мера ответственности партнеров; состав руководящих органов; организационная структура фирмы; распределение обязанностей и функций.

Финансовый план: план доходов и расходов; денежные поступления и платежи; балансовый план; точка самоокупаемости; основные источники денежных средств; порядок использования доходов.

Оценка риска: слабые стороны предприятия; вероятность появления новых технологий; альтернативные стратегии; надежность партнеров и поставщиков.

Приложения: перечень основных документов.

В российском малом и большом предпринимательстве в последние годы значительно расширилась практика составления бизнес-планов с учетом специфики новых рыночных отношений. Приведем для примера основные показатели бизнес-планов, разрабатываемых на предприятиях Новосибирской области:

· наименование инвестиционного проекта и его краткое описание;

· цель проекта и сроки его реализации;

· срок окупаемости инвестиций;

· ожидаемые результаты от реализации проекта (прирост производства продукции и прибыли, рост экспорта, повышение качественных характеристик);

· предполагаемая стоимость проекта (общая стоимость, в том числе привлечение средств из областного бюджета);

· предельно минимальный срок кредита;

· форма гарантии возврата ссуды (залог земли, недвижимость, оборудование, страховка);

· план инвестиций и срок возврата ссуды по месяцам года;

· основные рынки сбыта продукции и конкуренты;

· результаты реализации проекта (новые рабочие места, закупка технологии, оборудования);

· структура себестоимости по основным статьям расходов.

Наличие типового содержания бизнес-плана расширяет границы его применения не только на больших, но и на малых предприятиях. Вместе с тем следует иметь в виду, что действующее российское законодательство не закрепляет не только формы и порядок бизнес-планирования, но и саму обязательность разработки таких планов[1]

Основные этапы составления бизнес-плана.

В настоящее время ни в России, ни за рубежом не существует какой-то универсальной последовательности, которой следовало бы придерживаться при составлении бизнес-плана: слишком многое зависит от специфики конкретного проекта (вид деятельности предприятия, его географическое расположение, опыт работы на рынке, обеспеченность производственными мощностями, ассортимент выпускаемой продукции, особенности налогообложения, и др.).

Иначе говоря, никто не будет утверждать, что в первую очередь нужно составить, например, производственный план, и только после него — финансовый, либо наоборот. В любом случае, придется поочередно пройти все разделы бизнес-плана, причем в большинстве случаев сделать это нужно будет несколько раз.

Тем не менее, основные этапы составления бизнес-плана выделить можно[3].

1. Обзорный раздел (резюме)

Резюме представляет собой краткий обзор бизнес-плана.

Резюме должно включать следующую информацию:

- наименование проекта;

- характеристика организации, обращающейся за предоставлением средств:

· наименование

· организационно-правовая форма

· форма собственности

· среднесписочная численность

· уставной фонд

· оборот за последний год

· точный почтовый адрес, телефон

· банковские реквизиты (в т.ч. рублевый, валютный, депозитный счета)

· фамилия, имя, отчество, возраст и квалификация руководителя проекта.

-описание проекта, особо выделив, идет ли речь о начале работы "с нуля" или о расширении существующего дела;- описание предприятия, его специфических черт, основные этапы в его развитии;

- краткие сведения о квалификации управленческого персонала, какими особенностями, применительно к настоящему проекту, обладает управленческий персонал, каковы доли участия управленческого персонала в капитале предприятия;

- описание ситуации на рынке (отечественном и зарубежном) и в отрасли;

- преимущество продукции или услуг предприятия, собственные ресурсы компании и ее текущее финансовое состояние;

- долгосрочные и краткосрочные цели проекта, какого роста можно ожидать, какие доходы предполагается получить, за какой период времени;

- тактический план, краткое изложение того, как будут достигаться поставленные цели;

- степень согласования проекта с федеральными, региональными и отраслевыми приоритетами;

- потребность в инвестициях, направления их использования, предполагаемые источники финансирования, как они будут возвращаться (погашаться) инвесторам;

- если заявитель является физическим лицом, то инвестор должен знать, каким имуществом он владеет;

- наличие лицензий, сертификатов, разрешений и т.д.;

- ключевые экономические показатели эффективности проекта;

- возможные риски и система страховок.

В случае необходимости (возможности) привлечения иностранных инвесторов резюме составляется как на русском, так и на английском языках. В резюме также отражается степень конфиденциальности изложенной в бизнес-плане информации.

2. Описание предприятия

В этом разделе необходимо охарактеризовать предприятие, обратив внимание на его отличия от других компаний, присутствующих на рынке[4]:

- цели и задачи на ближайший период и на перспективу;

- перечень основных владельцев, роль каждого из них в основании и деятельности предприятия;

- события, повлиявшие на развитие предприятия;

- финансирование предприятия в прошлом и в настоящее время;

- организационная структура и кадровый состав;

- тенденции в сбыте продукции (услуг) в ближайшее время и в перспективе;

- основные достижения предприятия;

- показатели финансовой эффективности предприятия за последние три года;

- каковы преимущества предприятия;

- какие потребности заказчиков обеспечивает предприятие;

- объем рынка продукции или услуг, предоставляемых предприятием;

- какова доля предприятия на рынке и каковы тенденции;

- каковы возможности рекламы;

- сезонность;

- как увеличить долю предприятия на рынке;

- используемые ноу-хау;

- территориальное расположение клиентов;

- основные конкуренты и их сильные стороны;

- уровень технологии;

- анализ издержек;

- с какими проблемами сталкивается предприятие;

- анализ сильных и слабых сторон предприятия (качество продукции и услуг, возможности сбыта, уровень производственных издержек, квалификация, опыт персонала, уровень технологии, условия поставок материалов или комплектующих, уровень менеджмента).

- географическое положение предприятия;

- ближайшие транспортные магистрали.

3. Описание продукции (услуг)

В этом разделе приводится подробная характеристика производимой предприятием продукции или услуг, производится сравнение ее с продукцией конкурентов, анализируются планы развития производства[4].

Характеристика продукции:

- функциональное назначение продукции, для каких целей она предназначена;

- примеры использования продукции;

- стоимость в зависимости от объемов производства;

- технологичность;

- универсальность;

- соответствие продукции принятым стандартам;

- на какой стадии находится продукт в настоящее время (идея, рабочий проект, опытный образец, серийное производство и т.п.);

- требования к контролю качества;

- требования к подготовке пользователей;

- требования к гарантийному и послегарантийному обслуживанию;

- имеются ли возможности для дальнейшего развития продукта;

- патентно-лицензионная защита.

Анализ продукции конкурентов, имеющейся на рынке:

- описание функциональных и потребительских свойств конкурирующих продуктов;

- почему продукты конкурентов пользуются определенным спросом;

- принципы ценообразования конкурентов;

- способы стимулирования сбыта, используемые конкурентами.

Исследования и разработки:

- цели и описание планируемых НИОКР;

- существующие технологические риски;

- технологическое состояние конкурентов, возможность их технологических достижений влиять или повлиять в будущем на деятельность предприятия;

- описание концепции развития продукта следующих поколений. Финансирование:

- принятая концепция ценообразования ;

- оптимальные размеры заказов и формы оплаты;

- условия приобретения сырья, материалов и комплектующих;

- уровень запасов;

- производственная кооперация.

4. Анализ рынка

В этом разделе должно быть показано, что продукция или услуги имеют рынок сбыта, а также возможность предприятия добиться успеха на этом рынке; необходимо показать затраты в связи с выходом на рынок и возможные риски[4].

Характеристика рынка:

- размеры рынка (регион, РФ, СНГ, мировой рынок);

- уровень и тенденции развития рынка;

- динамика цен на рынке за последние 5 лет;

- специфические особенности рынка, например, трудности доступа к операциям на рынке;

- независимые прогнозы относительно развития рынка в будущем;

- предполагаемая доля рынка, которую займет продукция предприятия;

- планы относительно зарубежных рынков; экспортный потенциал;

- особые цели на рынке.

Характеристика потребителей продукции:

-тип потребителя(покупатели, производители, единичные самостоятельные потребители и т.п.);

- их географическое расположение;

- их мнение о продукции.

Стратегия продвижения продукции на рынок:

- расчет и обоснование цены. ценовая политика;

- система распределения (продаж) в настоящее время и в перспективе;

- реклама;

- стимулирование сбыта;

- сервисное и гарантийное обслуживание;

- связи с общественностью.

Характеристика конкурентов:

- перечень предприятий - основных конкурентов;

- их сильные и слабые стороны;

- их финансовое положение;

- уровень технологии;

- удельный вес в обороте рынка;

- используемые конкурентами стратегии маркетинга;

- возможная реакция конкурентов.

5. Производственный план

Этот раздел должен подробным образом описывать путь, посредством которого предприятие планирует эффективно производить продукцию или услуги и поставлять их потребителю. Необходимо отразить все этапы подготовительного периода в календарном плане ( сетевом графике). Календарный план выполнения работ в рамках проекта должен включать прогноз сроков действий (мероприятий) и потребности в финансовых ресурсах для его реализации.

Описание технологического процесса должно отразить[4]:

- обеспеченность сырьём, оборудованием, комплектующими, энергией;

- потребность и условия приобретения технологического и прочего оборудования;

- потребность в участках земли, зданиях и сооружениях, коммуникациях;

- потребность и условия поставки сырья, материалов, комплектующих, производственных услуг, контроль качества и дисциплины поставок;

- требования к источникам энергии и их доступность;

- требования к подготовке производства;

- возможности совершенствования технологии производства;

- требования к контролю качества на всех этапах производства продукции.

Требования к квалификации и наличие необходимого персонала:

- административный персонал;

- инженерно-технический персонал;

- производственный персонал;

- условия оплаты и стимулирования;

- условия труда;

- структура и состав подразделений;

- обучение персонала;

- предполагаемые изменения в структуре персонала по мере развития предприятия.

6. План сбыта

План сбыта должен отражать стратегию продаж компании в различные временные периоды и показывать:

- цену продукции;

- методы ценообразования и установления гарантийного срока;

- схему реализации продукции (с авансом, в кредит, на экспорт);

- размеры скидок;

- время на сбыт;

- уровень запасов;

- процент потерь;

- условия оплаты (по факту, с предоплатой, в кредит);

- время задержки платежа.

7. Финансовый план

Этот раздел бизнес-плана должен дать возможность оценить способность проекта обеспечивать поступление денежных средств в объеме, достаточном для обслуживания долга (или выплаты дивидендов, когда речь идет об инвестициях)[4].

Следует подробным образом описать потребность в финансовых ресурсах, предполагаемые источники и схемы финансирования, ответственность заемщиков и систему гарантий. Особое значение следует уделить описанию текущего и прогнозируемого состояния окружающей экономической среды. Должны быть отражены труднопрогнозируемые факторы, их альтернативные значения для различных вариантов развития событий.

Требуется четкая разбивка расходов по проекту и использования средств.

Должны быть описаны условия всех остальных относящихся к проекту или уже находящихся на балансе кредитов. Необходимо четко показать, как и кем (самим предприятием или независимым подрядчиком) составлялась смета расходов; предполагаемая степень четкости сметы. Должны быть описаны условия, оценки и предположения, базируясь на которых, рассчитывались финансовые результаты проекта.

Необходимо отразить (помесячно, поквартально, по годам):

- изменение курса рубля к доллару;

- перечень и ставки налогов;

- рублевую инфляцию (возможен различный процент, в зависимости от объекта);

- формирование капитала за счет собственных средств, кредитов выпуска акций и т.д.

- порядок выплаты займов, процентов по ним и т.д.

Обычно финансовый раздел бизнес-плана представлен тремя основными документами:

- отчетом о прибылях и убытках (показывает операционную деятельность предприятия по периодам);

- планом движения денежных средств (Кэш-Фло);

- балансовой ведомостью (финансовое состояние предприятия в определенный момент времени).

При необходимости может быть представлен график погашения кредитов и уплаты процентов; сведения об оборотном капитале с указанием изменений и исходных посылок в течение срока кредита; предполагаемый график уплаты налогов.

В дополнение к этому прилагаются расчеты основных показателей платежеспособности и ликвидности, а также прогнозируемые показатели эффективности проекта.

Сроки прогнозов должны совпадать (как минимум) со сроками кредита/инвестиций, которые запрашиваются по проекту.

Показатели эффективности проекта[4]

Чистый дисконтированный доход (ЧДД); другие названия: чистая приведенная стоимость, чистый приведенный доход. Net Present Value (NPV).

Индекс доходности (ИД); другие названия: индекс прибыльности, Profitabily Index (PI)

внутренняя норма доходности (ВНД); другие названия: внутренняя норма рентабельности, возврата инвестиций, Internal Rate of Return (IRR).

Срок окупаемости дисконтированный (Discounted payback period; (PBP) мес.)

Показатели различных видов эффективности относятся к различным экономическим субъектам:

- показатели общественной эффективности — к обществу в целом;

- показатели коммерческой эффективности проекта — к реальному или абстрактному юридическому или физическому лицу, осуществляющему проект целиком за свой счет;

- показатели эффективности участия предприятия в проекте — к этому предприятию;

- показатели эффективности инвестирования в акции предприятия — к акционерам предприятий — участников проекта;

- показатели эффективности для структур более высокого уровня — к этим структурам;

- показатели бюджетной эффективности — к бюджетам всех уровней.

Для оценки эффективности ИП используются следующие основные показатели, определяемые на основе денежных потоков проекта и его участника: чистый доход, чистый дисконтированный доход, внутренняя норма доходности, потребность в дополнительном финансировании, индексы доходности затрат и инвестиций, срок окупаемости.

Чистым доходом (ЧД; Net Value — NV) называется накопленный эффект (сальдо денежного потока) за расчетный период:

![]()

где Фт эффект (сальдо) денежного потока на т-м шаге, а сумма распространяется на все шаги в расчетном периоде.

Важнейшим показателем эффективности проекта является чистый дисконтированный доход (ЧДД; интегральный эффект; Net Present Value — NPV) — накопленный дисконтированный эффект за расчетный период. ЧДД зависит от нормы дисконта Е и рассчитывается по формуле:

![]()

где αт коэффициент дисконтирования.ЧД и ЧДД характеризуют превышение суммарных денежных поступлений над суммарными затратами для данного проекта соответственно без учета и с учетом неравноценности их разновременности. Их разность (ЧД - ЧДД), которая, как правило, положительна, нередко называют дисконтом проекта, но ее не надо смешивать с нормой дисконта.

Для признания проекта эффективным, с точки зрения инвестора, необходимо, чтобы его ЧДД был положительным; при сравнении альтернативных проектов предпочтение должно отдаваться проекту с большим значением ЧДД (при условии, что он положителен).

Следующий показатель возникает, когда ЧДД проекта рассматривается как функция от нормы дисконта Е.

Внутренней нормой доходности (ВНД, внутренней нормой дисконта; внутренней нормой рентабельности; Internal Rate of Return — IRR) обычно называют такое положительное число Е', что при норме дисконта Е = Е' чистый дисконтированный доход проекта обращается в 0.

Недостаток определенной таким образом ВНД заключается в том, что уравнение ЧДД(Е) = 0 необязательно имеет один положительный корень. Оно может вообще не иметь корней или иметь несколько положительных корней. Тогда внутренней нормы доходности не существует.

Для того чтобы избежать этих трудностей, лучше определять ВНД иначе: ВНД — это положительное число Е' такое, что ЧДД,:

при норме дисконта Е=Е' обращается в 0;

при всех Е >Е' отрицателен;

при всех 0 < Е' < Е положителен.

Определенная таким образом ВНД, если только она существует, всегда единственна.

Для оценки эффективности проекта значение ВНД необходимо сопоставлять с нормой дисконта Е. Проекты, у которых ВНД > Е, имеют положительное ЧДД и поэтому эффективны, те, у которых ВНД < Е, имеют отрицательное ЧДД и потому неэффективны.

Сроком окупаемости ("простым" сроком окупаемости; payback period) называется продолжительность наименьшего периода, по истечении которого текущий чистый доход в текущих или дефлированных ценах становится и в дальнейшем остается неотрицательным.

Срок окупаемости в соответствии с заданием на расчет эффективности может исчисляться либо от базового момента времени, либо от начала осуществления инвестиций, либо от момента ввода в эксплуатацию основных фондов создаваемого предприятия. При оценке эффективности он, как правило, выступает только в качестве ограничения.

Сроком окупаемости с учетом дисконтирования называется продолжительность наименьшего периода, по истечении которого текущий чистый дисконтированный доход становится и в дальнейшем остается неотрицательным.

Потребность в дополнительном финансировании (ПФ) — максимальное значение абсолютной величины отрицательного накопленного сальдо от инвестиционной и операционной деятельности. Данный показатель отражает минимальный объем внешнего финансирования проекта, необходимый для обеспечения его финансовой реализуемости. Поэтому ПФ называется еще капиталом риска.

Потребность в дополнительном финансировании с учетом дисконта (ДПФ) — максимальное значение абсолютной величины отрицательного накопленного дисконтированного сальдо от инвестиционной и операционной деятельности (см. ниже). Величина ДПФ показывает минимальный дисконтированный объем внешнего финансирования проекта, необходимый для обеспечения его финансовой реализуемости.

Индексы доходности (profitability indexes) характеризуют (относительную) "отдачу проекта" на вложенные в него средства. Они могут вычисляться как для дисконтированных, так и для недисконтированных денежных потоков. При оценке эффективности часто используются:

· индекс доходности затрат — отношение суммы денежных притоков (накопленных поступлений) к сумме денежных оттоков (накопленным затратам);

· индекс доходности дисконтированных затрат — отношение суммы дисконтированных денежных притоков к сумме дисконтированных денежных оттоков;

· индекс доходности инвестиций (ИД) — увеличенное на I единицу отношение ЧД к накопленному объему инвестиций;

· индекс доходности дисконтированных инвестиций (ИДЦ) — увеличенное на единицу отношение ЧДД к накопленному дисконтированному объему инвестиций.

При расчете ИД и ИДЦ могут учитываться либо все капиталовложения за расчетный период, включая вложения в замещение выбывающих основных фондов, либо только первоначальные капиталовложения, осуществляемые до ввода предприятия в эксплуатацию (соответствующие показатели будут, конечно, иметь различные значения).

Индексы доходности затрат и инвестиций превышают 1, если для этого потока ЧД положителен. Индексы доходности дисконтированных затрат и инвестиций превышают 1, если для этого потока ЧДД положителен.

Необходимые условия эффективности инвестиционных проектов[4].

Для того чтобы проект мог быть признан эффективным, необходимо выполнение какого-нибудь из следующих условий:

1. ЧДД>0.

2. ВНД > Е при условии, что ВНД этого проекта существует.

3. ИД>1,0.

4. Срок окупаемости с учетом дисконтирования Тд < Т.

При этом если выполнено условие 2, остальные условия также будут выполняться, если же выполнено любое из условий 1, 3, 4, то будут выполнены и другие из этих условий (хотя ВНД проекта может и не существовать).

Расчеты показателей эффективности проекта. Все расчеты показателей эффективности рекомендуется выполнять с денежных средств [П(t)] и оттоки или выплаты денежных средств [ О(t) ] в каждом периоде (t) реализации проекта. Дисконтирование служит для приведения разновременных экономических показателей к какому-либо одному моменту времени; обычно к начальному периоду.

Сумма поступлений (II(t)), используемая в процессе расчетов по критериям КЭШ-ФЛО, формируется путем суммирования следующих статей[4]:

Поступления от сбыта продукции (услуг)

Поступления от других видов деятельности

Поступления от реализации активов

Доходы по банковским вкладам

Сумма выплат (0(t)), формируется аналогичным образом и включает в себя:

Прямые производственные издержки, кроме амортизации

Затраты на заработную плату

Выплаты на другие виды деятельности

Общие издержки

Налоги

Затраты на приобретение активов

Другие некапитализируемые издержки подготовительного периода

Выплаты % по займам

Банковские вклады

Разница между притоком и оттоком денежных средств в каждом периоде (t) называется потоком реальных денег Ф(t) или Кэш Фло (Cash Flow) . Значения II(t) и О(t) для каждого месяца делятся на соответствующий коэффициент дисконтирования Емес :

![]()

где Е год - годовая ставка дисконтирования в %.

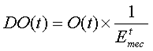

Продисконтированные П(t) (DПI(t)) и 0(t) (DО(t)) для конкретного периода (месяца) вычисляются по формулам:

![]()

где t - порядковый номер месяца проекта.

Чистый дисконтированный доход (ЧДД) определяется как сумма текущих эффектов за весь расчетный период, приведенная к начальному шагу, или как превышение интегральных результатов над интегральными затратами.

Величина ЧДД для постоянной нормы дисконта вычисляется по формуле:

где DПt - продисконтированные поступления, получаемые на t-ом шаге расчета,

DOt - продисконтированные затраты, осуществляемые на том же шаге

Т - горизонт расчета (число прогнозов)

![]()

Эффект достигаемый на t-ом шаге:

Если ЧДД проекта положителен, проект является эффективным (при данной норме дисконта). Чем больше ЧДД, тем эффективнее проект.

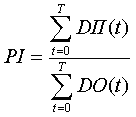

Индекс доходности (ИД) представляет собой отношение суммы приведенных эффектов к величине капиталовложений. Если ИД > 1, проект эффективен, если ИД < 1 - неэффективен.

где DIIt - продисконтированные поступления, получаемые на t-ом шаге расчета,

DOt - затраты, осуществляемые на том же шаге

Т - горизонт расчета (число прогнозов)

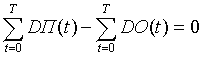

Внутренняя норма доходности (ВНД) представляет собой ту норму дисконта (Евн), при которой величина приведенных эффектов равна приведенным капиталовложениям. Полученная в процессе расчета ВНД сравнивается с требуемой инвестором нормой дохода на капитал. Она должна быть больше, чем в случае безрискового вложения капитала.Срок окупаемости - минимальный временной интервал, за пределами которого интегральный эффект становится и в дальнейшем остается неотрицательным. Иначе, - это период (в месяцах, кварталах, годах), начиная с которого вложения и затраты, связанные с инвестиционным проектом, покрываются суммарными результатами его осуществления.

Срок окупаемости с учетом дисконтирования рассчитывается при условии выполнения равенства:

Ставка дисконтирования обычно принимается на уровне доходов, которые могут быть получены в результате практически безрискового вложения капитала.

8. Анализ чувствительности проекта

Необходимо проанализировать устойчивость проекта к возможным изменениям как экономической ситуации в целом (изменение структуры и темпов инфляции, увеличении сроков задержки платежей), так и внутренних показателей проекта (изменение объемов сбыта, цены продукции).

Степень устойчивости проекта по отношению к возможным изменениям условий реализации может быть охарактеризована показателями границ безубыточности (предельных уровней) объемов производства, цен производимой продукции и иных параметров. Эти и им подобные показатели по существу отвечают сценариям, предусматривающим соответствующее снижение объемов реализации, цен реализуемой продукции и т. д., но они не являются показателями эффективности самого проекта. Граница безубыточности (предельный уровень) параметра проекта для некоторого шага расчетного периода определяется как такой коэффициент к значению параметра, при применении которого чистая прибыль участника на данном шаге становится нулевой[4].

Наиболее часто граница безубыточности определяется для объема производства. Она рассчитывается только в период эксплуатации предприятия и носит название уровня безубыточности (точки безубыточности, break-even point). Уровнем безубыточности называется отношение "безубыточного" объема УБ продаж (т. е. объема, которому отвечают нулевая прибыль и нулевые убытки) на некотором шаге т к проектному. При определении этого показателя принимается, что полные текущие издержки производства продукции на шаге т могут быть разделены на условно-постоянные не зависящие от объема производства, и условно-переменные, изменяющиеся прямо пропорционально объемам производства.

Уровень безубыточности может определяться также и для цены продукции, или, например, для цены основного используемого в производстве сырья.

9. Экологическая и нормативная информация

В бизнес-плане должно содержаться достаточно сведений относительно экологических аспектов проекта, чтобы можно было оценить его экологические последствия, в т.ч.[4]:

- местонахождение объектов проекта;

- использование земли отведенной под объект в прошлом и в настоящее время;

- описание строительных работ или физических изменений, связанных с проектом;

- предлагаемые меры по смягчению воздействия на окружающую среду или её улучшению;

- заявление о распределении обязанностей при любом загрязнении и/или ответственности за него;

- размеры штрафов за загрязнение окружающей среды;

- любые заявления предприятия об его экологической политике.

Следует дать описание распространяющихся на проект общегосударственных, региональных и местных требований, связанных с защитой окружающей среды, охраной здоровья персонала и обеспечением техники безопасности.

Инвестор должен оценить нормативную базу реализации предлагаемого проекта. Необходимо осветить следующие аспекты:

- какие правительственные лицензии или разрешения потребуются для выполнения проекта; каким образом предприятие намеревается их получить и сколько на это потребуется времени;

- каков характер ввозных тарифов и квот;

- наличие ограничений на импорт на рынках сбыта за рубежом;

- структура тарифов на коммунальные услуги;

- специфические аспекты ценообразования.

10. Приложения

В приложения включаются документы, которые могут служить подтверждением или более подробным объяснением сведений, представленных в бизнес-плане. К числу обязательных относятся следующие:

- биографии руководителей предприятия или проекта, подтверждающие их компетенцию и опыт работы;

- результаты маркетинговых исследований;

- заключения аудиторов (включая аналитическую часть);

- подробные технические характеристики продукции;

- гарантийные письма или контракты с поставщиками и потребителями продукции;

- договоры аренды, найма, лицензионные соглашения;

- заключения служб государственного надзора по вопросам экологии и безопасности, санитарно-эпидемиологических служб;

- статьи из журналов и газет о деятельности предприятия;

- отзывы авторитетных организаций.

Возможно также предоставление в качестве приложения к бизнес-плану:

- фотографий или видеоролика образцов продукции;

- копий авторских свидетельств, патентов;

- плана предприятия;

- сертификатов (ТУ и т.п.) на продукцию[4].

1.3 Риски при разработке бизнес-плана

Как известно, даже самый хороший план не дает сам по себе гарантии успеха. Его надо уметь претворить в жизнь. И здесь особое значение приобретает учет всех возможных рисков, которые могут возникнуть при реализации проекта сейчас или в перспективе. Грамотный и точный анализ проектных рисков, отраженный в бизнес-плане на этапе предварительных переговоров с инвесторами, говорит о компетентности инициатора проекта и оказывает благотворное влияние на результаты дальнейших переговоров.

Малая предсказуемость экономической ситуации в России требует постоянного учета динамики рыночных изменений. С этой целью производится количественная и качественная оценка степени риска. Посредством качественного анализа выявляются факторы риска, этапы работ, при выполнении которых риск может возникать, а это само по себе сложная задача. Количественный анализ позволяет определять величину риска с помощью различного методического инструментария. Для уменьшения риска также используются соответствующие аналитические методы. Таким образом, в условиях переходной экономики управление риском становится первостепенной задачей бизнес-планирования.

Для любого проекта или уже действующей фирмы риски означают вероятность наступления неблагоприятного события, которое приводит к потере части ресурсов, недополучению доходов или появлению дополнительных, незапланированных расходов. При подготовке этого раздела в бизнес-плане учитывают возможные изменения на рынке и прогнозируют изменения на перспективу, для чего приводят количественный и качественный анализ проектных рисков[5].

При разработке бизнес-планов необходимо ясно представлять, в какой области находятся деловые предложения компании: в области рискованных капиталовложений с высокой нормой прибыли и дохода — или в области невысокого риска с небольшой прибылью. Но в любом случае инвестора более всего интересует гарантия возвратности вложенного капитала, и это необходимо отразить в плане.

В практике предпринимательской деятельности существует великое множество рисков. Предусмотреть все, конечно, невозможно, но самые важные из них должны найти отражение в проекте. Основная задача предпринимателя — определить возможный риск количественно, сравнить величину риска и выбрать тот вариант, который больше всего соответствует выбранной предприятием стратегии риска, — иными словами, провести анализ рисков.

Такой анализ начинается с выявления источников и причин рисков; при этом важно определить, какие источники являются преобладающими, чтобы сосредоточить на них внимание.

По источнику возникновения различают риски[5]:

· собственно хозяйственные;

· связанные с человеческим фактором;

· обусловленные природными явлениями.

По причине возникновения выделяют риски:

· неопределенности будущего;

· непредсказуемости поведения партнеров;

· недостатка информации.

Коммерческий риск возникает в процессе реализации товаров и услуг, произведенных или закупленных предпринимателем. Истоки этого риска — снижение объема реализации вследствие негативного изменения конъюнктуры рынка, повышение закупочной цены товаров, рост издержек обращения, потери товара в процессе обращения.

Финансовый риск возникает в области отношений предприятия с банками и другими кредиторами. Финансовый риск деятельности компании определяется отношением заемных средств к собственным. Чем выше это отношение, тем выше финансовый риск, поскольку ограничение, прекращение кредитования или ужесточение условий кредита влечет за собой остановку производства из-за отсутствия сырья, материалов и т. д. К финансовым рискам можно отнести инфляционный риск — риск обесценивания денег при инфляции, риск упущенной выгоды, риск снижения доходности проекта. Риск и доходность в финансовом менеджменте и анализе рассматриваются как две взаимосвязанные категории. Но на этом сходство в управлении риском с экономически развитыми странами кончается. Концепция предпринимательского и финансового риска состоит в том, что перспективное решение финансового характера имеет стохастическую природу, и степень его объективности может зависеть от множества факторов: точности прогнозируемой динамики денежного потока, цены источников средств, возможности их получения и др.

Производственный риск связан непосредственно с производством продукции и оказанием услуг. Среди причин возникновения такого вида риска — снижение размеров производства, рост материальных и других затрат, уплата повышенных процентов, налогов и отчислений, перспектива неполучения средств за отгруженную продукцию, риск возврата или отказа покупателя от полученной и оплаченной продукции, рост издержек обращения, социальные факторы.

Структура раздела бизнес-плана, в котором описываются риски, может выглядеть следующим образом[5].

· Выявление всей совокупности и типов рисков — определение удельного веса каждого простого риска, определение вероятностей появления риска, подсчет рисков по каждому типу.

· Организационные меры по профилактике и нейтрализации рисков.

Несмотря на возможность получения больших прибылей для зарубежного капитала в российских условиях, инвесторов находится немного, именно из-за высокой степени риска вложения средств. Но и снизить степень риска сторонним участникам не представляется возможным. Эта внутренняя российская проблема, от успешного решения которой может зависеть эффективность развития отечественной экономики, вхождения нашей страны в мировое сообщество.

И вопрос состоит не столько в том, чтобы научиться “цивилизованному” управлению рисками, сколько в определении самих рисков, что, очевидно, должно получиться лучше у отечественных экономистов, самих предпринимателей. Важно суметь “предугадать все типы рисков, с которыми возможно столкнуться, источники этих рисков и момент их возникновения”, и уже затем разработать соответствующие меры по их снижению.

Российское предпринимательство характеризуется не только высокой степенью рисковости, но и “ассортиментом” рисков, что делает сам бизнес малопредсказуемым, а значит решение данной проблемы - “архиважной”. Согласно общепринятой классификации риски принято делить на внутренние и внешние.

К внутренним относят риски, связанные с деятельностью фирмы, ее направлением, особенностями организационного построения и системы управления. К внешним причисляют риски, не зависящие напрямую от деятельности предприятия и обуславливаемые сложившейся в обществе экономической ситуацией или иными факторами, на нее влияющими. При этом причины риска могут иметь как объективный, так и субъективный характер.

Понятие риска может быть определено, как вероятность неполучения или недополучения прибыли. Определение же риска как вероятности “отличия реальных доходов от прогнозируемых” представляется не совсем корректным, так как в этом случае теряет свой смысл понятие «управления риском». Любой риск может и должен быть спрогнозирован, по возможности должны быть учтены все факторы влияния на утрату части прибыли, но не все они поддаются воздействию на них с точки зрения управляющей деятельности[5].

Управление риском предполагает с наибольшей точностью прогнозирование вероятности потери доходов, оно должно также включать в себя обеспечение мер по его уменьшению, а неподдающиеся влиянию риски могут подлежать страхованию. Управление риском требует, прежде всего, высокопрофессиональной аналитической и прогностической процедуры, а именно:

- анализ рисков включает в себя установление самих факторов риска и причин его возникновения как предпосылок, в силу которых эти факторы могут становиться реальностью;

- определение сущности риска, его величины и вероятности наступления;

- нахождение форм и методов снижения риска либо его компенсации.

К факторам внешнего влияния могут быть отнесены экономические составляющие: уровень инфляции, безработицы, покупательская способность населения, устойчивость кредитной системы и др. Сюда также могут быть причислены политические факторы, поскольку они оказывают воздействие на экономическую сферу общества. Правомерным можно считать и включение в разряд внешних факторов: уровень общей политической и законодательной стабильности, последние, как показывает практика, сегодня приобретают чрезвычайно сильное влияние на российскую экономику.

Помимо этого, в каждом отдельном случае предприятие для себя выделяет другие факторы, которые могут быть связаны с необходимостью обеспечения природными ресурсами, с развитием научно-технической сферы, социальными, демографическими и даже климатическими факторами. Внешние факторы также объединяют целый круг вопросов непосредственного взаимодействия с поставщиками сырья и потребителями товаров, связанных с многочисленными проблемами на рынке, обусловленными самой включенностью в рыночные отношения.

Внутренние факторы – это вопросы несовершенства организационного построения фирмы и ее системы управления, связанные со спецификой предпринимательской деятельности, человеческим фактором. Конечно, говорить о строгом разделении факторов внешнего и внутреннего влияния сложно – в силу их взаимообусловленности, но такая классификация все же позволяет выделить те из них, на которые фирма имеет возможности воздействия в процессе своей жизнедеятельности.

Установить факторы – важно, но это еще далеко не все, необходимо проанализировать причины, в силу которых они становятся величиной реального влияния. Например, причиной срыва договора о поставке сырья, что вправе быть причислено к внешним факторам, может в наибольшей степени оказаться некомпетентность соответствующего сотрудника фирмы, но в таком случае это уже фактор внутреннего влияния.

Далее, сущность срыва договора о поставке сырья сводится к возможным потерям, которые могут измеряться в денежных единицах, вероятность же его наступления может колебаться в пределах от 0 до 1 и определяться с помощью специальных экономико-математических методов.

Говоря о формах и методах снижения или компенсации риска, предполагают нахождение возможности его предотвращения либо уменьшения его негативного воздействия на деятельность фирмы.

В зарубежной практике сами риски (по крайней мере, в своем большинстве) досконально изучены и классифицированы, что же касается причин их возникновения, в этом случае проявляется специфика экономических отношений, обусловленная в свою очередь особенностями политического, социо-культурного, исторического развития.

Для России характерно осуществление экономических преобразований на стыке двух парадигм, приверженцы которых вольно или невольно в своих действиях руководствуются соответствующими принципами и становятся своего рода факторами внешнего и внутреннего влияния на эффективность деятельности фирмы. Устранение их в полной мере в ближайшем будущем не представляется возможным по объективным причинам, но их снижение в рамках конкретного предприятия реально и весьма актуально[5].

Уменьшение же внешнего влияния такого рода факторов и причин их возникновения, конечно, не менее значимо и может осуществляться как экономическими, так и организационными мерами. К последним следует отнести процессы общей реорганизации экономической сферы, включая приватизацию предприятий ранее находящихся в государственной собственности, а также образование холдинговых структур, в рамках которых становится возможным снижать внешнее влияние и осуществлять более четкое организационное построение и управление.

Управление риском в первую очередь призвано решать вопросы уменьшения влияния внутренних рисков, и, в сущности, эту цель преследует само бизнес-планирование. Минимизация внутренних рисков предусматривает[5]:

- обеспечение платежеспособности предприятия на любой стадии его развития и наименьшей зависимости от влияния внешних факторов;

- увязывание всех стадий производственного процесса и налаживание надежного его обеспечения;

- организацию реализации производимой продукции и получения доходов;

- экономию средств на финансовом обеспечении производства, увеличение его рентабельности и сокращение сроков окупаемости, возрастание в целом прибыльности деятельности;

- оптимизацию организационного построения и системы управления.

Снижение влияния внешних факторов, на которые фирма не способна оказать непосредственного воздействия, может осуществляться с помощью прогнозов относительно степени их влияния и разработки мер по его уменьшению, выбору наименее рисковых путей развития.

Таким образом, управление с учетом риска направлено на защиту предпринимательства от возможных убытков и минимизацию затрат на прирост стоимости капитала. И именно холдинговые структуры оказываются способными уменьшать влияние как внутренних, так и внешних рисков, обеспечивать устойчивость коммерческой деятельности.

Анализ риска предусматривает выявление его качественных и количественных характеристик. При этом количественный анализ позволяет определить его размеры, что также является сложной задачей, обычно решаемой с использованием методов статистического анализа, анализа уместности затрат, экспертных оценок, использования аналогов и др. Уменьшение же риска требует уже иных аналитических методов, таких как методы математической статистики, экономико-математического моделирования и т.п.

Необходимо отметить, что сам риск не всегда следует связывать именно с потерей, “риск также означает, что собственник может получить больше, чем ожидает”. Ключевой для предпринимательской деятельности можно считать идею о том, что “доходность и риск изменяются в одном направлении, то есть пропорционально друг другу”. И именно на этом его свойстве основан так называемый венчурный бизнес, что заставляет предпринимателей воспринимать его в позитивном ключе и вкладывать в него свои средства. От уровня риска в нем зависит и возможность получения большей прибыли, это своего рода компенсация степени рисковости предприятия. [5]

Глава 2. Маркетинговый анализ рынка СВТ

2.1 Описание отрасли по переработке средств вычислительной техники

Бизнес по переработке (или утилизации) средств вычислительной техники всегда востребован, потому что эти средства (самые распространенные на сегодняшний день из всех СВТ – компьютеры и связанная с ним техника) – неотъемлемая часть жизни любого человека. С учетом того фактора, что технологии, особенно электронные, к которым СВТ и относятся, развиваются крайне стремительно, даже наиболее современный компьютер (или другое СВТ) быстро устаревает, буквально за 5-10 лет. Поэтому СВТ часто меняют. Но не всегда удается продать устаревшие запчасти от СВТ, а потому приходится их выбрасывать. В этот момент нужны предприятия по переработке СВТ.

Структура данного рынка однозначна – деятельность в данной сфере реализуют заводы по утилизации отходов или заводы вторсырья (по переработке металлолома драгоценных металлов). Причем, в основном эти предприятия специализируются на переработке вторичного сырья драгоценных металлов, потому как в любом СВТ эти металлы присутствуют в виде микросхем, чипов и т.д.

По размеру рынка – отрасль услуг по переработке СВТ в Новосибирске невелика. Однако в масштабах Сибирского региона и страны – отрасль имеет множество заводов. Это связано с актуальной проблемой утилизации СВТ.

По масштабам конкуренции – конкуренция в масштабе города.

По темпу роста рынка и стадии, на которой находится рынок - в настоящее время замечено замедление роста, в связи с мировым финансовым кризисом.

Число конкурентов и их относительные размеры – на сегодняшний день в г. Новосибирске существует около 20 предприятий по утилизации отходов, и только 2 из них занимаются переработкой СВТ: это ООО «ЦЭИС» (Центр Экономических информационных систем) и ООО «Золотой Клондайк».

Направления и темпы технологических изменений – происходит совершенствование технологических процессов в данной отрасли. Однако предприятия на данный момент не могут позволить себе расходы на модернизацию.

Легкость вхождения в отрасль и выхода из нее – в отрасль попасть возможно, однако это сопряжено с трудностями, потому как отрасль очень специфическая, но ее деятельность востребована.

Высокая степень загрузки мощностей является наиболее важным условием для достижения низкого уровня издержек.

В отрасли осуществляются необходимые капиталовложения.

2.2 Характеристика цели предприятия

Определение бизнеса: «Мы предлагаем нашим клиентам качественно переработанное из СВТ вторсырье».

Ключевая компетенция: «Мы используем самые лучшие технологии и оборудование. Наше оборудование и технологии самые современные».

Стратегическая направленность: «Мы хотим войти в группу лидеров в своем регионе».

На основе вышесказанного, главная миссия предприятия будет определена следующим образом: «Мы хотим войти в группу лидеров в своем регионе для максимального удовлетворения потребностей наших клиентов за счет качественной реализации процесса переработки СВТ».

Для определения стратегии поведения ООО «Автоматизированные цифровые системы», необходимо сформировать основные цели предприятия, с учетом сформулированной миссии.

Цель 1. Достичь увеличения объемов оказанных услуг до 550 млн. руб. в год.

Цель 2. Обеспечить гибкость в удовлетворении потребностей рынка за счет: диверсификации линейки предлагаемых товаров и услуг и внедрения новых технологий и оборудования.

Установим ограничения по достижению намеченных целей:

· Сохранение автономности и независимости.

· Сохранение престижа фирмы, включая финансовый и деловой авторитет.

· Соблюдение законности и отказ от любых незаконных методов достижения поставленных целей.

Общая стратегия развития предприятия может быть охарактеризована как стратегия наступления. Все остальные цели, поставленные перед компанией, - это, так или иначе, цели развития и роста.

Это означает, что в рамках предложенной стратегии наступление, главным является борьба за завоевание рынка вход в первую десятку лидеров на этом рынке, а также борьба с основными конкурентами, что предполагает как усиление позиций на рынке, так и развитие дополнительных услуг.

В соответствии с основными целями, определим стратегию рыночного поведения ООО «Автоматизированные цифровые системы» как широкую дифференциацию.

Стратегическая цель: Широкий охват рынка.

Основа конкурентоспособности: Способность предложить потребителю нечто отличное от того, что предлагают конкуренты (наилучшее качество обслуживания и переработки СВТ).

Акцент в производстве: Стремление к превосходству.

Акцент в маркетинге: Указывать на привлекательные для потребителей свойства.

Опора стратегии: Сделать общеизвестными различия; упор на постоянные усовершенствования; использовать инновации для опережения конкурентов; создавать положительную репутацию и привлекательный образ оказываемых услуг.

Чтобы добиться успеха в реализации стратегии дифференциации, компания должна тщательно изучать потребности и поведение покупателей и знать, что покупатели считают важным, что, по их мнению, является ценным и за что они готовы платить деньги.

Затем компания должна включить один, или может быть, несколько таких свойств или характеристик, предпочитаемых потребителями, в свое постоянное предложение оказываемых услуг, чтобы они стали определенно и очевидно отличными от конкурентов. Для того, чтобы точно определить потребности клиентов, необходимо проведение маркетинговых исследований в этой области .

Конкурентное преимущество возникнет тогда, когда значительное число покупателей будет прочно привязано к индивидуальным свойствам и характеристикам предприятия.

Успешная стратегия дифференциации позволит название предприятия:

получить дополнительную цену за свои услуги;

добиться приверженности покупателей своей торговой марке.

После того, как определен подход к созданию потребительской ценности, и получению конкурентного преимущества на основе дифференциации, компания ООО «Автоматизированные цифровые системы» должна за приемлемую стоимость придать создающие ценность свойства своим услугам и продукции.

Стремление осуществить дифференциацию обычно увеличивает издержки. Прибыльная дифференциация может быть достигнута, когда затраты на ее достижение меньше прибавки к цене, создаваемой на рынке индивидуализирующим свойством, либо когда небольшая удельная прибыль перемещается в зону большего объема производства для повышения валовой прибыли. Эффективным должно быть прибавление таких дополнительных индивидуализирующих свойств, которые хотя и стоят недорого, но усиливают удовлетворение потребителя.

Успешная индивидуализация:

· возводит барьеры в форме приверженности потребителей и уникальности, которые являются труднопреодолимыми для тех, кто хочет выйти на этот рынок;

· уменьшает рыночную власть покупателей, поскольку продукция других продавцов для них менее привлекательна;

· помогает отразить угрозы со стороны заменителей.

Наиболее привлекательными для ООО «Автоматизированные цифровые системы» будут те подходы к дифференциации, которые мелким и новым конкурентам будет трудно или слишком дорого скопировать. Легко повторяемые индивидуализирующие качества не могут создать устойчивой конкурентоспособности. Богатые ресурсами конкуренты могут вовремя воспроизвести практически любую услугу. Поэтому устойчивая дифференциация должна быть связана с уникальным опытом и глубокими знаниями, характерными для самой компании. Как правило, дифференциация приносит более продолжительную и более прибыльную конкурентоспособность, когда она основана на следующих факторах:

- доступности услуги.

При реализации ООО «Автоматизированные цифровые системы» стратегии дифференциации возможны следующие ловушки:

· стремление дифференцировать на основе того, что не снизит затраты покупателя и, по его мнению, не повысит благосостояния. Для избегания данного фактора необходимо провести качественное и глубокое маркетинговое исследование для определения потребностей и мнений потребителей;

· чрезмерная дифференциация, в результате которой цена станет слишком высокой по сравнению с ценой конкурентов либо качество услуг превысит уровень потребностей покупателей. Для избегания этой ловушки, прежде чем приступать к реализации стратегии дифференциации ООО «Автоматизированные цифровые системы» следует определить предполагаемую себестоимость на индивидуализированные услуги, предполагаемые цены на услуги и предполагаемую прибыль;