| Скачать .docx | Скачать .pdf |

Реферат: Бизнес-планирование

ВОЛЖСКИЙ УНИВЕРСИТЕТ ИМ.В.Н. ТАТИЩЕВА

ЭКОНОМИЧЕСКИЙ ФАКУЛЬТЕТ

КАФЕДРА "МЕНЕЖДМЕНТ И МАРКЕТИНГ"

БИЗНЕС-ПЛАНИРОВАНИЕ

МЕТОДИЧЕСКОЕ ПОСОБИЕ ДЛЯ СТУДЕНТОВ

ЭКОНОМИЧЕСКИХ СПЕЦИАЛЬНОСТЕЙ

ЗАОЧНОЙ ФОРМЫ ОБУЧЕНИЯ

ТОЛЬЯТТИ - 2004

Введение

В современной России в период реформ планирование оказалось практически забытым. Между тем оно является одной из важнейших функций управления как отдельной экономической организацией, так и экономикой в целом.

С планирования начинается создание и деятельность любой организации. Каждый грамотный руководитель знает, что все эффективные решения сначала рождаются на бумаге в виде тщательно разработанного плана и только потом претворяются в жизнь. Результаты рыночной деятельности свидетельствуют, что справедлива формула: "Прогнозирование - " планирование - " реализация - " успех".

Вместе с тем и на уровне экономики в целом планирование не заменяется полностью рыночным саморегулированием. Планомерное развитие общества - одно из основных достижений человеческой цивилизации. Планирование помогает поддерживать необходимые экономические пропорции. С его помощью обеспечивается согласованность и целенаправленность функционирования всех звеньев хозяйственной системы общества.

Во всех развитых индустриальных странах государством формируются основные направления экономического развития, разрабатываются крупные социальные и научно-технические программы, принимается и контролируется реализация национального бюджета.

На новом этапе развития экономики России возрастает роль специалистов, умеющих принимать оптимальные решения, относящиеся к будущему, постоянно согласовывать текущую деятельность со стратегическими целями. Изучение учебного курса "Бизнес-планирование" способствует развитию навыков стратегического мышления, а также формирует практические навыки планирования деятельности экономической организации.

Тематика установочных лекций

Тема 1. Планирование деятельности фирмы

Общие подходы, содержание и организация, стратегическое и финансовое планирование в организации, прогнозирование деловой среды 4ч

Тема 2. Бизнес-планирование.

Назначение, этапы разработки, содержание, оформление бизнес-плана 8ч

Итого: 12 ч

Тема 1. Планирование деятельности экономической организации: общие подходы

План:

Сущность планирования в микроэкономике.

Необходимость и выгоды планирования в экономической организации.

Принципы планирования в экономической организации.

Основные положения.

Вопрос 1. Планирование является важнейшей составной частью деятельности экономической организации. Понятие "планирование деятельности организации" имеет два смысла. Первый, широкий способ понимания, определяет планирование с точки зрения микроэкономики и общей теории фирмы. Второй, узкий, рассматривает планирование как вид управленческой деятельности, способ оптимизации действий организации. Обе стороны планирования тесно связаны между собой. Возможности планирования как конкретного вида деятельности вытекают из природы фирмы, определяются общими экономическими условиями.

С точки зрения микроэкономики в целом, планирование - это способ осуществления действий, основанных на сознательных, волевых решениях экономических субъектов, механизм, который заменяет рынки и цены.

С управленческой точки зрения, планирование - это естественная часть менеджмента, умение предвидеть цели организации, результаты её деятельности и ресурсы, необходимые для достижения конкретных целей.

Вопрос 2. Как показывает практика, применение планирования в организации создаёт следующие важные преимущества: проясняет возникающие проблемы; улучшает координацию действий в организации; способствует рациональному распределению ресурсов; улучшает контроль в организации. Отсутствие же планирования ставит организацию в такое положение, когда она: не понимает будущих задач; не способна связывать текущие действия с перспективными; не в состоянии определить потребности рынка. И хотя быстрый рост и большой успех организации часто не связаны с формальным планированием, опыт показывает, что планирование создаёт дополнительные преимущества участникам рыночной деятельности в период закрепления достигнутого успеха и обеспечения стабильности.

В России можно отметить два типа экономических организаций, особенно нуждающихся в применении планирования. Это вновь возникшие частные фирмы и государственные (или приватизированные) предприятия.

Вопрос 3. Соблюдение принципов планирования создаёт условия для эффективной деятельности организации. А. Файоль определил 4 основных принципа планирования: единство, непрерывность, гибкость и точность. Позднее был добавлен ещё один ключевой принцип планирования - принцип участия.

Принцип единства предполагает, что планирование в экономической организации должно носить системный характер.

Принцип участия означает, что каждый член экономической организации становится участником плановой деятельности.

Смысл принципа непрерывности заключён в том, что процесс планирования в организациях должен осуществляться постоянно, а разработанные планы должны непрерывно приходить на смену друг другу.

Принцип гибкости заключается в придании планам и процессу планирования способности менять свою направленность в связи с возникновением непредвиденных обстоятельств.

И, наконец, принцип точности предполагает, что планы должны быть конкретизированы в той степени, в какой позволяют внешние и внутренние условия деятельности организации.

Тема 2. Содержание и организация внутрифирменного планирования

План:

Типы планирования в экономической организации.

Процесс планирования в организации.

Организация внутрифирменного планирования.

Основные положения.

Вопрос 1. Планирование в организации подразделяется на несколько типов в соответствии со следующими признаками:

степень неопределённости в планировании;

временная ориентация идей планирования;

горизонт планирования.

В зависимости от степени неопределённости плановой деятельности системы планирования в организации можно разделить на два типа: детерминированные и вероятностные. Детерминированные системы планирования действуют в полностью предсказуемой среде и не имеют недостатка в информации. Системы планирования, не дающие полной предсказуемости результата, называют вероятностными или стохастическими.

Вариантами вероятностных систем планирования являются следующие: система жёстких обязательств, планирование под личную ответственность, приспособление к случайным обстоятельствам.

Типы планирования различаются также в зависимости от того, ориентированы ли основные идеи планирования в прошлое, настоящее или будущее. В этом смысле выделяют 4 типа планирования: реактивное (нацеленное только в прошлое), инактивное (приспосабливающееся только к настоящему), преактивное (предпочитающее смотреть только в будущее), интерактивное (ориентированное на взаимодействие всех лучших идей планирования).

В зависимости от того, какой период времени охватывают планы, планирование разделяют на три типа: долгосрочное, среднесрочное и краткосрочное.

Вопрос 2. Весь процесс планирования в экономической организации можно разделить на две основные стадии: разработка стратегии деятельности фирмы (стратегическое планирование) и определение тактики реализации выбранной стратегии (оперативное или тактическое планирование).

Стратегия экономической организации - это совокупность главных целей и основных способов достижения данных целей. Разрабатывать стратегию - значит определять общие направления её деятельности.

Тактическое планирование имеет дело с решениями о том, как должны быть распределены ресурсы организации для достижения стратегических целей.

Процесс планирования в организации в общем виде состоит из ряда этапов, следующих друг за другом. (рис.1)

Результатом процесса планирования является система планов.

Вопрос 3. Внутрифирменное планирование даёт хорошие результаты, если процесс планирования правильно организован.

Прежде чем приступить непосредственно к планированию, необходимо определить содержание и последовательность процесса планирования.

После этого организация составляет схемы, воспроизводящие процесс планирования в календарной последовательности. Схемы планирования могут иметь различный вид: диаграммы, таблицы, графики и т.д.

Организационная структура планирования выглядит следующим образом: во-первых, высшее руководство организации; во-вторых, команда плановиков; в-третьих, руководители и специалисты подразделений. Идеальной является ситуация, когда все работники организации привлекаются к планированию.

Основными видами деятельности плановиков в экономической организации являются следующие:

Служба планирования принимает участие в разработке стратегии фирмы, выступая в роли консультантов высшего руководства.

Плановики осуществляют анализ и проводят оценку внешней и внутренней среды фирмы.

Вместе с менеджерами плановики участвуют в составлении прогнозов возможного будущего фирмы.

Плановики дают советы и консультации по вопросам техники планирования, способствуя распространению профессиональных методов планирования.

Состав и величина служб планирования в организации зависит от типа организационной структуры и стиля управления.

Тема 3. Стратегическое планирование в экономической организации

План:

Анализ внешней и внутренней среды организации.

Стратегический анализ в организации.

Конкурентный анализ.

Основные положения.

Вопрос 1. Стратегическое планирование - относительно новый вид деятельности фирмы, пришедшее на смену долгосрочному планированию в конце 60-х годов. В стратегическом планировании по сравнению с долгосрочным пространство деятельности фирмы включает в себя не только элементы внутренней среды экономической организации, но и внешние аспекты: социальные и политические факторы, вкусы и потребности покупателей, действия конкурентов и т.д.

Стратегическое планирование состоит из ряда взаимосвязанных этапов: проводится исследование внешней и внутренней среды фирмы, определяются основные ориентиры деятельности, далее в рамках стратегического анализа фирма сравнивает результаты первого и второго этапов и определяет возможные варианты стратегий, затем формулирует собственную стратегию и подготавливает окончательный стратегический план.

Анализ среды организации - это процесс определения критически важных элементов внешней и внутренней среды, которые могут оказать влияние на возможность достижения организацией своих целей.

Среда любой организации состоит из трёх сфер: внутренней среды и внешней - рабочей и общей сред.

Внутренняя среда организации включает в себя следующие основные элементы: производство, финансы, маркетинг, организационная структура, управление персоналом.

Рабочая среда - это сфера непосредственных контактов с фирмой: поставщики экономических ресурсов, потребители продукции фирмы, посредники, государственные структуры, конкурирующие фирмы и контактные аудитории.

Общая среда состоит из элементов, которые не связаны с фирмой напрямую, а формируют общую атмосферу бизнеса. Выделяют 4 основных фактора общей среды - экономический, политический, технологический и социальный.

Комплекс критических точек внутренней и внешней среды у каждой организации свой. Он зависит от таких факторов, как размер организации, её цели, географические и исторические особенности.

После определения наиболее значимых факторов среды организации, необходимо получить о них как можно больше информации. Около 90% всей нужной информации можно получить из легальных источников: личного опыта, деловых отчётов, конференций и совещаний, от коллег, друзей и работников фирмы.

Оценка информации о среде организации является заключительным этапом анализа среды. Существует несколько распространённых способов оценки: метод "5*5", матрица "вероятность усиления фактора - воздействие фактора на организацию", метод СВОТ.

После того как анализ внешней и внутренней среды фирмы завершён, организация определяет основные ориентиры своей деятельности: видение, миссию, цели.

Вопрос 2. Стратегический анализ - это средство преобразования информации, полученной в результате анализа среды, в стратегический план организации.

К инструментам стратегического анализа относятся формальные модели, количественные методы и самостоятельный творческий анализ, основанный на специфике данной организации.

Стратегический анализ может быть разделён на три основных этапа:

сравнение ориентиров организации и возможностей среды, анализ разрыва между ними;

анализ возможных вариантов будущего организации и определение стратегических альтернатив;

выбор определённого варианта стратегии и подготовка стратегического плана.

Для определения стратегических альтернатив применяют следующие методы стратегического анализа:

анализ динамики издержек и кривую опыта;

анализ динамики рынка и модель жизненного цикла;

модель "продукт - рынок";

портфельные модели анализа стратегии (матрица БКГ и Мак-Кинси).

Вопрос 3. Особой ветвью стратегического анализа является анализ конкурентной позиции организации. Конкурентный анализ включает два основных этапа:

определение главных конкурентных сил в отрасли;

формулирование вариантов конкурентных стратегий.

Лидером в области конкурентного анализа является М. Портер. Пять сил конкуренции по М. Портеру, которым противодействует организация на рынке, таковы:

проникающие в отрасль новые конкуренты, выпускающие подобные товары;

угроза со стороны товаров-заменителей;

компании-конкуренты, уже закрепившиеся на отраслевом рынке;

воздействие поставщиков;

воздействие клиентов.

М. Портер выделил три основные стратегии, имеющие универсальный характер. Это - преимущество в издержках, дифференциация и фокусирование.

За этапом стратегического анализа следует формулирование стратегии, направленное на выбор одной из стратегических альтернатив. Процесс формирования стратегии включает три этапа:

формирование общей стратегии организации;

формирование конкурентной (деловой) стратегии;

определение функциональных стратегий фирмы.

Общая стратегия организации формируется высшим менеджментом и сводится к следующим основным типам: стратегия стабильности, роста, сокращения.

Функциональные стратегии включают следующие элементы: стратегия НИОКР, производственная, маркетинговая, финансовая и стратегия управления персоналом.

Когда стратегия сформулирована, фирма определяет политику, которая превращает разработанную стратегию в подробную декларацию основных направлений деятельности фирмы.

Конечный стратегический план организации включает:

видение, миссию и общие цели;

стратегии организации: общую, деловую, функциональные;

политику действий фирмы.

Тема 4. Финансовое планирование в организации

План.

Значение и этапы финансового планирования.

Долгосрочное финансовое планирование.

Краткосрочное финансовое планирование.

Этапы составления финансового раздела бизнес-плана.

Основные положения.

Вопрос 1. Финансовое планирование является важнейшей составной частью внутрифирменного планирования. Значение финансового планирования для организации определяется тем, что оно:

придаёт стратегическим целям организации форму конкретных финансовых показателей;

определяет границы затрат, необходимых для реализации планов фирмы;

устанавливает стандарты финансовой информации.

Кроме того, от степени обоснованности и продуманности финансового плана зависит доверие к организации со стороны поставщиков, потребителей, кредиторов.

Система финансовых планов включает в себя следующие элементы:

прогноз баланса;

прогноз отчёта о прибылях и убытках;

прогноз финансовых бюджетов;

прогноз ключевых финансовых показателей;

письменное изложение результатов финансового планирования.

Процесс финансового планирования состоит из следующих этапов:

Анализ финансовых показателей фирмы за предыдущий период.

Долгосрочное финансовое планирование.

Оперативное финансовое планирование.

Финансовое планирование завершается практическим внедрением планов и контролем за их выполнением.

Вопрос 2. Целью долгосрочного финансового планирования является составление прогноза баланса и отчёта о прибылях и убытках. Основываясь на этих плановых документах, организация разрабатывает оперативные бюджеты. Для составления прогнозных финансовых документов применяются методы прогноза продаж, процента от продаж, анализа безубыточности и др.

Процесс финансового планирования обычно начинается с прогнозирования будущих продаж. Прогнозы продаж являются хорошим инструментом менеджмента, помогающим определить влияние цены, объёма производства и инфляции на потоки наличности фирмы.

Величину будущих продаж можно определить при помощи следующих методов:

Оценки торговыми работниками.

Опросы потребителей.

Анализ временных рядов. Необходим для учёта временных колебаний величины продаж. Включает в себя три основных метода: анализ тенденций (экстраполяция трендов), анализ цикличности и сезонности.

Эконометрические модели. Связывают величину продаж с макроэкономическими переменными.

Использование метода процента от продаж - следующий шаг в финансовом планировании. Этот метод позволяет вывести каждый элемент планового баланса и отчёта о прибылях и убытках исходя из запланированной величины продаж. Суть метода заключается в том, что каждый элемент плановых документов рассчитывается как определённое процентное соотношение от установленной величины продаж.

Когда мощности предприятия оказываются недостаточными для увеличения объёма продаж нужны дополнительные вложения в основной капитал. Расчёт величины необходимого внешнего финансирования может производится при помощи метода процента от продаж или регрессионного анализа.

Универсальным методом финансового планирования является метод "издержки - объём - прибыль" или анализ безубыточности. Он позволяет:

определять объёмы производства и продаж с точки зрения их безубыточности;

принимать решения о целевых размерах прибыли;

увеличивать гибкость финансовых планов.

Вопрос 3. Основой краткосрочного финансового планирования является составление прогнозных финансовых бюджетов.

Бюджеты решают задачу распределения редких экономических ресурсов организации исходя из её стратегических целей. К основным финансовым бюджетам относятся: бюджет наличности и бюджет дополнительных вложений капитала. Первый имеет своей целью обеспечить ликвидность фирмы, второй уточняет запланированные денежные расходы с учётом изменений: строительство, приобретение машин и оборудования, замена изношенного оборудования и т.д.

Прогноз бюджета наличности - составная часть финансового планирования. Обычно он составляется на год с разбивкой по месяцам. Основой для составления прогноза служат ежедневные отчёты о движении наличности.

Правила составления планового бюджета наличности таковы:

Закупки материалов фирма определяет в соответствии с прогнозом продаж и оценивает приблизительно в 40% годовых продаж.

Затраты на труд обычно составляют около 30% годовых продаж, прочие затраты (амортизация, электроэнергия, административные расходы) - около 20% продаж.

Проценты и налоги выплачиваются в конце квартала.

Квартальные дивиденды составляют около 75% прогнозного чистого дохода.

Для придания большей гибкости бюджету рекомендуется ориентироваться не на единственную прогнозную цифру продаж, а на диапазон из возможных уровней.

Вопрос 4. Для определения доходов организации необходимо провести прогноз продаж и определить цену товара. Данные сводятся в таблицу 1.

Таблица 1. Расчёт общего объёма продаж.

| Показатели | 1-й год | 2-й год | 3-й год | 4-й год | 5-й год | Общие продажи | |

Продано продукции, ед. |

|||||||

Цена за едини- цу продукции |

|||||||

| Всего продаж | |||||||

Далее рассчитывается планируемая прибыль по таблице 2.

Таблица 2. Расчёт планируемой прибыли.

| Показатели | 1-й год | 2-й год | 3-й год | 4-й год | 5-й год | Всего |

| Объём продаж | ||||||

Постоянные издержки |

||||||

Переменные издержки |

||||||

Прибыль до уплаты налогов |

Следующим шагом является определение точки безубыточности по формуле:

Q = F / (P - V),

где

Q - объём продаж;

P - продажная цена;

F - величина постоянных издержек;

V - величина переменных издержек на единицу продукции.

Графически точка безубыточности определяется как пересечение графиков валового дохода и валовых издержек.

Далее следует определить рентабельность затрат и чувствительность проекта к изменению основных показателей: цены, объёма продаж, переменных и постоянных издержек.

Затем проводится оценка риска. Для крупных проектов необходим тщательный просчёт рисков с использованием теории вероятностей. Для незначительных проектов достаточен анализ риска с помощью экспертных методов. Главное здесь - не сложность расчётов и не точность вычислений, а умение автора бизнес-плана заранее выявить все типы рисков, источники этих рисков и моменты из возникновения, а затем следует разработать меры по сокращению этих рисков и минимизации потерь.

Тема 5. Прогнозирование деловой среды

План:

Прогнозирование и его роль в деятельности фирмы.

Методы прогнозирования деловой среды.

Технологическое прогнозирование.

Основные положения.

Вопрос 1. Как плановая, так и практическая работа в организации связана с необходимостью прогнозирования. Как и планирование, прогнозирование имеет дело с получением информации о будущем. Вместе с тем между планированием и прогнозированием существуют серьёзные различия.

Известный отечественный футуролог Бестужев-Лада разделил планирование и прогнозирование как предуказание и предсказание. Предсказание, к которому относится прогнозирование, предполагает описание возможных состояний, решений, проблем будущего. В предвидении будущего фирмы прогнозирование, с одной стороны, предшествует планированию, а с другой - является составной его частью.

Для предсказания будущего организации используются следующие типы прогнозирования:

Прогнозирование, основанное на творческом видении будущего, использует интуицию и знания прогнозиста.

Поисковое прогнозирование, опирается на имеющуюся информацию и постепенно проникает в будущее. Может быть традиционным (экстраполятивным) и новаторским (альтернативным).

Нормативное прогнозирование, в рамках которого сначала определяются будущие цели, а затем оценивается развитие фирмы, исходя из этих целей.

Результатом процесса прогнозирования является прогноз, выраженный в математической, словесной, графической или другой форме суждения о возможном будущем организации.

Вопрос 2. Методы прогнозирования можно разделить на 4 крупные группы:

методы экспертных оценок;

методы экстраполяции трендов;

методы регрессионного анализа;

методы экономико-математического моделирования.

Методы экспертных оценок предполагают учёт субъективного мнения экспертов о будущем положении организации.

Экспертные оценки разделяют на индивидуальные и коллективные. К индивидуальным экспертным оценкам относят: сценарии, метод "интервью", аналитические докладные записки.

Коллективные экспертные оценки являются комплексными методами, поскольку включают:

подготовку и сбор индивидуальных экспертных оценок;

статистические методы обработки полученных материалов.

Коллективные экспертные оценки включают: метод "комиссий", метод "мозговых атак", метод Дельфи.

Методы экстраполяции трендов основаны на статистическом наблюдении динамики определённого показателя, определения тенденции его развития и продолжении этой тенденции для будущего.

Наиболее распространёнными методами экстраполяции трендов являются метод скользящего среднего и метод экспоненциального сглаживания.

Методы регрессионного анализа исследуют зависимость определённой величины от другой или нескольких величин. Регрессионный анализ обычно проводится для сложных, многофакторных показателей: объёма инвестиций, прибыли, объёма продаж. .

Вопрос 3. Необходимость технологического прогнозирования в организации обусловлена серьёзными сдвигами в технологии, происходящими в современной экономике.

Технологические прогнозы находят применение:

в подготовке стратегии исследований и разработок (стратегии НИОКР);

в краткосрочном планировании для оценки используемой технологии.

Кроме того, результаты технологического прогнозирования влияют на формирование новых взглядов в общем управленческом мышлении, оказывают воздействие на подготовку различных функциональных стратегий фирмы. Например, технологическое прогнозирование способствует выработке новой концепции маркетинга, заключающейся в подготовке потребителей к будущим изменениям товара, ознакомлении и обучении потенциальных покупателей новинки.

Технологическое прогнозирование широко использует методы, сложившиеся в общем экономическом прогнозировании, особенно метод подготовки сценариев, метод Дельфи, методы экстраполяции трендов и др. Вместе с тем, для технологического прогнозирования характерны некоторые специфические методы, среди них - морфологический анализ, анализ перекрёстного влияния.

Бизнес – планирование.

Тема 6. Назначение и этапы разработки бизнес-плана

План:

Назначение бизнес-плана.

Этапы разработки бизнес-плана.

Оформление и стиль бизнес-плана.

Основные положения.

Вопрос 1. В условиях развивающегося российского бизнеса предприятия ищут новые возможности применения своих сил в экономике. Предпринимаемые действия требуют тщательного расчёта и умения правильно предвидеть будущее.

Бизнес-план - это план развития экономической организации, необходимый для освоения новых сфер деятельности, создания новых видов товаров, освоения новых рынков. Бизнес-план может быть разработан как для вновь созданного, так и для уже существующего предприятия на новом этапе его развития.

Основными целями бизнес-плана являются следующие:

определение степени жизнеспособности и устойчивости будущего дела;

конкретизация перспектив организации в виде системы количественных и качественных показателей;

привлечение интереса инвесторов и обеспечение финансовой поддержки;

получение опыта планирования, развитие стратегического мышления и перспективного взгляда на организацию.

Бизнес-план, как никакой другой из плановых документов организации, имеет внешнюю направленность, превращается в своего рода рекламу надёжности и серьёзности дела.

Для российских предприятий более привычной формой обоснования экономических проектов является ТЭО (технико-экономическое обоснование). Однако бизнес-план постепенно вытесняет ТЭО из сферы плановой деятельности предприятий. В нём заложены преимущества гибкого сочетания производственных, финансовых, технических, внутренних и внешних аспектов деятельности экономической организации.

Вопрос 2. Первым этапом в подготовке бизнес-плана является определение источников необходимой информации. Это могут быть учебники по планированию, консультационные фирмы, статистические издания, курсы по составлению бизнес-планов, аудиторские фирмы и т.д.

Второй этап работы включает в себя определение целей подготовки бизнес-плана и целевых читателей. Бизнес-план может быть предназначен как внутренним участникам организации, так и внешним лицам - будущим акционерам, коммерческим банкам. В зависимости от этого определяется специфика плана, выделяются те или иные стороны деятельности организации, экономические показатели.

Третий этап - установление общей структуры бизнес-плана. Обычно структура выглядит следующим образом:

титульный лист;

резюме;

история предприятия;

описание товаров и услуг;

описание отраслевых рынков;

оценка и выбор конкурентной стратегии;

производственный план;

план маркетинга;

организационный план;

финансовый план и оценка риска;

приложения.

Четвёртый этап подготовки бизнес-плана предполагает сбор информации по каждому из намеченных разделов. На этом этапе желательно привлечение внешних консультантов: финансистов, бухгалтеров, маркетологов, консультантов по управлению.

Пятый этап предусматривает процесс непосредственного написания бизнес-плана. Главное правило: предприниматель должен написать бизнес-план самостоятельно. Если же предприниматель сам не участвовал в написании, то следствием этого будет неполное знание слабых и сильных сторон организации, отсутствие опыта планирования, что негативно скажется на будущем организации.

Вопрос 3. Оформление и стиль бизнес-плана не менее важны для успеха задуманного дела, чем его содержание. Специалисты по планированию рекомендуют выполнение следующих правил составления и оформления бизнес-планов:

Предложения должны быть краткими, ясными и чёткими. Не стоит вкладывать в текст слишком много эмоций. Не нужно увлекаться использованием технического жаргона.

Идеи, представленные в бизнес-плане, не должны быть не в меру амбициозными. Информация о размерах рынка, перспективах роста, запланированной прибыли должна быть хорошо обоснованной.

Полезно использование таблиц, диаграмм, графиков, фотографий.

Необходимо позаботится о чёткой структуре плана. Хорошо структурированный и оформленный материал легко читается и обращает на себя внимание. Главные выводы нужно выделять особо.

Тема 7. Характеристика сферы предпринимательства

План:

Анализ инвестиционной привлекательности отрасли.

Выбор организационно-правовой формы предпринимательства.

Выбор товаров и услуг.

Основные положения

Вопрос 1. Раздел бизнес-плана, посвящённый характеристике сферы предпринимательства, содержит описание той сферы деятельности, в которой предполагается реализовать предпринимательский проект. При этом необходимо указать сектор экономики, отрасль, регион. Это важно для потенциальных инвесторов, так как даёт представление о том, насколько полно данный проект вписывается в систему экономических, политических и хозяйственных условий.

Анализ инвестиционной привлекательности той или иной отрасли включает три этапа:

анализ уровня интенсивности отраслевой конкуренции;

определение стадии развития выбранной отрасли;

непосредственный анализ инвестиционной привлекательности.

Выбор сферы деятельности осуществляется из трёх общих видов бизнеса: производственного, коммерческого и финансового.

Для успеха предпринимательского проекта важно найти "рыночную нишу", не полностью занятую конкурентами часть рынка, попав в которую данный вид деятельности может стать прибыльным. По сути, "ниша" рынка - это совмещение назревших потребностей и проблем общества с нетрадиционными способами их решения и удовлетворения.

Вопрос 2. В рыночной экономике предприятие - это объект предпринимательства, основная хозяйственная единица, где:

комбинируются факторы производства;

осуществляются изготовление и реализация товаров и услуг;

обеспечивается достижение целей его учредителей.

Информация о предприятии должна быть возможно более полной, чтобы инвесторы могли убедиться в его надёжности, устойчивом положении на рынке. Описание предприятия включает историю её создания, организационно-правовую форму, факт регистрации и др.

Выбор организационно-правовой формы предпринимательства зависит от масштабов и характера предпринимательской деятельности, наличия собственного капитала, сроков реализации предпринимательского проекта и др.

В настоящее время предпринимательская деятельность на территории РФ может осуществляться в следующих организационно-правовых формах:

Коммерческие организации:

без образования юридического лица;

корпоративные (производственные кооперативы, хозяйственные

товарищества, хозяйственные общества, филиалы,

представительства, зависимые и дочерние общества);

унитарные (государственные, муниципальные, казённые).

Объединения:

союзы;

ассоциации.

Некоммерческие организации:

общественные или религиозные организации;

фонды;

учреждения;

потребительские кооперативы.

Предприниматель, обладающий ресурсами, достаточными для реализации проекта, готовый нести полную юридическую и материальную ответственность за коммерческую деятельность, предпочтёт индивидуальное частное предпринимательство. Преимуществами такой формы заключаются в мобильности, материальной заинтересованности, независимости предпринимателя.

Однако необходимость иметь большой объём финансовых ресурсов и снизить риск и личную ответственность ведут к тому, что для реализации масштабных проектов более предпочтительными организационно-правовыми формами являются хозяйственные товарищества и хозяйственные общества.

Вопрос 3. Любой предпринимательский проект начинается с формирования идеи товара или услуги. Это может быть новая, оригинальная, а может быть уже реализованная кем-то идея. Идеальным для коммерческой деятельности является продукт, позволяющий избежать конкуренции.

При разработке и описании товара или услуги в бизнес-плане предприниматель должен иметь представление о них как о предметах продажи. Свойства товара удовлетворять потребности человека составляют не более 50% содержания товара. Другую половину расходов по изготовлению товаров составляют условия его реализации и потребления, к которым относятся гарантии качества, техническое обслуживание, снабжение запасными частями, упаковка, наличие товарного знака и т.д.

Важным обстоятельством, влияющим на разработку стратегии производства и реализации продукции, является определение жизненного цикла предлагаемого товара. Заранее определённое и просчитанное движение товара по стадиям жизненного цикла позволит предпринимателю своевременно принять меры соответствующие данной стадии.

Полезным является также определение места разрабатываемого товара в классификации товаров.

Тема 8. Выбор месторасположения экономической организации

План:

Критерии и факторы выбора месторасположения предприятия.

Методы принятия решения о местоположении экономической организации.

Основные положения.

Вопрос 1. Местоположение оказывает существенное влияние на конечные результаты деятельности организации. В бизнес-плане обоснованию местоположения должно быть уделено достаточно внимания.

Объективную основу размещения составляет неоднородность природных и экономических условий. Задача состоит в том, чтобы согласовать требования к размещению данной организации с реально существующими или прогнозируемыми условиями её расположения.

Решение о местоположении сложно принять в случае создания нового предприятия из-за значительной неопределённости исходной информации.

Выбор наиболее эффективного местоположения осуществляется последовательной разработкой альтернативных вариантов размещения организации. Качество местоположения бизнеса определяется соответствием выбранного участка типу землепользования и близостью к экономической среде. Вместе эти две характеристики составляют ситус или экономическое местоположение организации.

Главным экономическим критерием при выборе местоположения организации является получение максимальной прибыли. В зависимости от обстоятельств он может быть дополнен другими, например, критерием увеличения объёмов оборота капитала и доли на рынке, неэкономическими критериями стабильного роста организации, сохранения самостоятельности. Основная и дополнительные цели в конечном счёте должны иметь количественное выражение.

Местоположение определяется целой совокупностью факторов: транспортными расходами, обеспеченностью трудовыми ресурсами и ценой труда, условиями землепользования, наличием сырья и материалов, возможностями сферы услуг, расстоянием до рынков сбыта и рыночными ценами, государственной политикой и экологическими условиями, социально-экономической средой бизнеса.

Вопрос 2. Принятие решения о местоположении экономической организации производится путём оценки альтернативных вариантов размещения и степени достижения поставленных целей на основе выбранных критериев.

Применяются частичные и общие модели. Частичные включают один или два фактора местоположения. Общие объединяют определённую комбинацию одновременно действующих факторов.

Наиболее распространённой частичной моделью принятия решений о местоположении частного бизнеса является модель транспортных издержек Вебера, в которой затраты на перевозку принимаются пропорциональными удалённости предприятия от пунктов заготовок и поставок.

Тема 9. Анализ рынка

План:

Рыночные исследования.

Методы прогнозирования спроса.

Прогноз общего объёма спроса.

Основные положения

Вопрос 1. Рынок - это любое взаимодействие, в которое вступают покупатели и продавцы для торговли друг с другом.

Исследования рынка включают следующие необходимые элементы:

исходную информацию для проведения исследования рыночного спроса;

описание методов оценки спроса;

определение объёмов рыночного спроса;

описание способов продвижения товаров на рынок;

прогнозные оценки объёмов продаж товаров и услуг;

обоснование выбора политики в области сбыта;

оценку доходов от реализации товаров и услуг.

Анализ рынка в целях предсказания спроса на конкретные товары охватывает:

Анализ планов производства и развития соответствующей сферы бизнеса, осуществляемый путём анкетирования персонала организаций.

Анализ потребления товаров и услуг на основе выборочного опроса основных групп потребителей.

Анализ торговли, проводимый среди владельцев торговых предприятий.

Точность и достоверность исследований зависят от представительности опроса, деловых качеств участников опроса, качества анкеты, качества обработки данных.

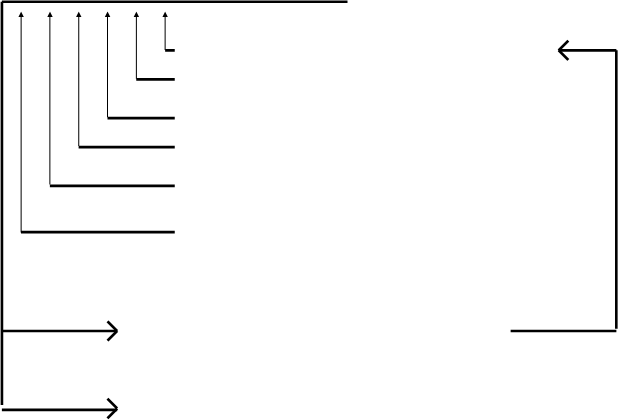

Вопрос 2. Прогнозирование спроса является неотъемлемой частью краткосрочного прогноза рынка, а также одним из трёх важнейших элементов (наряду с предложением и ценой) в средне - и долгосрочном планировании предпринимательской деятельности. Общая модель прогнозирования спроса изображена на рис.4.

ПРОГНОЗ СПРОСА

ПРОГНОЗ СПРОСА

Анализ источников прогнозной информации

Прогноз предпочтений потребителей

Прогноз объёма потребления

Прогноз закупок в государственные запасы

Прогноз динамики запасов у потребителей

Прогноз создания товаров-конкурентов

и товаров-заменителей

АНАЛИЗ ТОЧНОСТИ И ДОСТОВЕРНОСТИ

ПРОГНОЗНОЙ ИНФОРМАЦИИ

СИНТЕЗ ПОЛУЧЕННЫХ ПРОГНОЗНЫХ ОЦЕНОК

Рис.4. Модель прогнозирования спроса.

Для прогнозирования спроса могут применяться различные методы:

а) метод экстраполирования;

б) нормативный;

в) метод уровня потребления;

г) метод конечного использования;

д) экономико-математические;

е) метод ведущего показателя;

ж) выборочный;

з) анкетные опросы и др.

После определения объёма текущего спроса для всего рынка следует провести его сегментацию с целью составления прогнозов спроса и определения товарной номенклатуры. Разбивка рынка на сегменты облегчает планирование сбыта для конкретного проекта.

Вопрос 3. Прогнозирование спроса на товары и услуги включает изучение ёмкости внутреннего и внешнего рынков. Для составления прогнозов спроса на внутреннем рынке прежде всего необходимо:

выявить и проанализировать данные о текущем потреблении и темпах изменения конъюнктуры рынка за определённый период;

классифицировать данные о потреблении по сегментам рынка;

выявить главные факторы спроса в прошлом и их влияние на этот спрос;

составить прогноз изменения факторов в будущем и их влияния на спрос;

дать оценку спроса каким-либо методом.

Оценки и прогнозы могут оказаться неточными из-за:

ошибок в исходных данных;

непредвиденных экономических и политических изменений;

недостатков применяемых статистических методов;

технических и технологических изменений.

Общие требования к выполнению контрольной работы

Контрольная работа по дисциплине "Внутрифирменное планирование" является одной из форм контроля знаний студентов, самостоятельной работой студентов на завершающем этапе изучения данной дисциплины и является подготовительным этапом к сдаче экзамена.

Цель контрольной работы - закрепление теоретических знаний по курсу, получение практических навыков в исследовании экономических категорий и процессов, формирование экономического мышления.

Задачи контрольной работы:

1. Научить применять полученные теоретические знания в процессе анализа фактического состояния исследуемой проблемы и в решении задач планирования развития конкретного предприятия.

2. Научить самостоятельно подбирать и систематизировать материал по исследуемой проблеме, производить практические расчёты в процессе экономического анализа, делать на его основе соответствующие выводы.

3. Закрепить навыки самостоятельной работы с литературными источниками, статистической и нормативной документацией.

Выбор темы.

Тема для контрольной работы выбирается на основании "Примерной тематики контрольных работ" в соответствии со следующими правилами: номер варианта зависит от первой буквы фамилии студента, например, Антонов - №1, Ясин - №33. Если интересующая студента тема не включена в список, её следует согласовать с руководителем работы.

Структура контрольной работы.

Общий объём контрольной работы должен составлять 24 односторонних рукописных страницы при выполнении работы в ученических тетрадях и 10-15 страниц формата А-4 (14 шрифт, полуторный интервал) при оформлении контрольной работы в компьютерном варианте.

Содержание контрольной работы должно быть изложено в следующей структуре:

Введение

Основная часть, состоящая из нескольких (3-7) параграфов

Заключение

Список литературы

Студент самостоятельно разрабатывает подробный план контрольной работы, который согласовывается с преподавателем.

Студент обязан сдать контрольную работу не позднее назначенного преподавателем срока. При наличии положительной рецензии студент допускается к экзамену по дисциплине, в противном случае студент исправляет работу и возвращает на повторное рецензирование.

Тематика контрольных работ по дисциплине "Бизнес-планирование"

1. Позиционные игры в решении задачи выбора стратегии выхода на рынок.

2. Методы прогнозирования спроса.

3. Методы планирования местоположения экономической организации.

4. Анализ безубыточности в планировании деятельности экономической организации.

5. Анализ чувствительности проекта.

6. Демографические прогнозы: методы разработки и прикладное значение.

7. Механизм реализации стратегического выбора города.

8. Методические основы стратегического выбора города (на примере г. Тольятти).

9. Сравнительная характеристика американской и европейской моделей развития планирования национальной экономики

10. Методы прогноза продаж экономической организации.

11. Прогнозирование хозяйственного риска.

12. Балансовые методы планирования.

13. Опытно-статистические методы планирования.

14. Нормативные методы в планировании и прогнозировании.

15. Планирование персонала фирмы.

16. Содержание индикативного планирования развития экономики.

17. Метод составления сценариев и его прикладное значение.

18. Методы экстраполяции трендов и их применение в планировании деятельности фирмы.

19. Технологическое прогнозирование.

20. Метод Дельфи в планировании и прогнозировании.

21. Метод "мозговых атак" и его прикладное значение

22. Прогнозирование, основанное на творческом видении будущего.

23. Регрессионный анализ и его применение в деловом планировании

24. Стратегия выживания для российских предприятий.

25. Общие конкурентные стратегии предприятий.

26. Портфельные модели анализа внутрифирменных стратегий.

27. Российский и зарубежный опыт бизнес-планирования.

28. ------

29. ------

30. ------

31. Особенности анализа внешней среды в планировании внешнеэкономической деятельности фирмы.

32. Планирование инноваций в экономической организации.

33. Составление бизнес-плана (на примере конкретного предприятия).

Вопросы к экзамену (зачету) по дисциплине "Бизнес-планирование"

1. Сущность планирования в микроэкономике.

2. Необходимость и выгоды планирования в экономической организации.

3. Принципы планирования в экономической организации.

4. Типы планирования в экономической организации.

5. Процесс планирования в организации.

6. Организация внутрифирменного планирования.

7. Общие цели экономической организации.

8. Анализ внешней и внутренней среды организации.

9. Стратегический анализ в организации.

10. Стратегия выживания для российских предприятий.

11. Конкурентный анализ.

12. Значение и этапы финансового планирования.

13. Долгосрочное финансовое планирование.

14. Краткосрочное финансовое планирование.

15. Этапы составления финансового раздела бизнес-плана.

16. Формы внешнеэкономической деятельности.

17. Планирование сферы внешнеэкономической деятельности.

18. Содержание и последовательность действий по планированию внешнеэкономической деятельности.

19. Понятие культуры экономической организации.

20. Объекты планирования организационной культуры.

21. Процесс планирования культуры экономической организации.

22. Прогнозирование и его роль в деятельности фирмы.

23. Методы прогнозирования деловой среды.

24. Технологическое прогнозирование.

25. Назначение бизнес-плана.

26. Этапы разработки бизнес-плана.

27. Оформление и стиль бизнес-плана.

28. Анализ инвестиционной привлекательности отрасли.

29. Выбор организационно-правовой формы предпринимательства.

30. Выбор товаров и услуг.

31. Критерии и факторы выбора месторасположения предприятия.

32. Методы принятия решения о местоположении экономической организации.

33. Рыночные исследования.

34. Методы прогнозирования спроса.

35. Прогноз общего объёма спроса.

36. Производственная программа.

37. Определение мощности и расчёт потребности в материальных ресурсах.

38. Выбор технологии, оборудования и потребность в помещениях.

39. Стратегия ценообразования.

40. Планирование рекламной деятельности.

41. Содержание плана маркетинга.

42. Основные параметры уровня технического развития организации.

43. Структура плана повышения технического уровня и улучшения организации производства.

Список рекомендуемой литературы

1. Алексеева М.М. Планирование деятельности фирмы: Учебно-методическое пособие. - М.: Финансы и статистика, 1997.

2. Антикризисное управление: от банкротства к финансовому оздоровлению/ Под ред. Г.П. Иванова, М.: ЮНИТИ, 1995.

3. Бэнгз Д.Г. Руководство по составлению бизнес-плана. - М.: изд-во Финпресс, 1998.

4. Бизнес-план. Зарубежный и отечественный опыт. Новая практика разработки и документация. Чебоксары, 1994.

5. Бизнес-план. Рабочая книга. М., 1992.

6. Бизнес-план / Под ред. Р. Маниловского. М.: Финансы и статистика, 1995.

7. Владимирова Л.П. Планирование и прогнозирование в условиях рынка: Учебное пособие. М.: Изд. Дом "Дашков и К", 2000.

8. Герчикова И.Н. Менеджмент: Учебник. - М.: Банки и биржи, ЮНИТИ, 1995.

9. Глущенко В.В., Глущенко И.И. Разработка управленческого решения. Прогнозирование - планирование. Теория проектирования экспериментов. - ТОО НПЦ "Крылья", 1997.

10. Голубков Е.П. Маркетинг: стратегии, планы, структуры. М., Дело, 1995.

11. Голубков Е.П. Маркетинговые исследования: теория, методология и практика. - М.: "Финпресс", 1998.

12. Горемыкин В.А., Богомолов А.Ю. Планирование предпринимательской деятельности предприятия. Методическое пособие. - М.: ИНФРА-М, 1997.

13. Замков О.О. и др. Математические методы в экономике: Учебник. - М.: МГУ, "ДИС", 1997.

14. Ковалёв В.В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчётности. - М.: Финансы и статистика, 1996.

15. Ф. Котлер. Основы маркетинга. С-Пб., 1994.

16. Курс экономики: Учебник / Под ред. Б.А. Райзберга. - ИНФРА-М, 1997.

17. Корнаи Я. Путь к свободной экономике. - М.: Экономика, 1990.

18. Липсиц И. Бизнес-план - основа успеха: Практическое пособие. М.: Машиностроение, 1992.

19. Мескон М.Х. и др. Основы менеджмента: Пер. с англ. - М.: "Дело", 1993.

20. Попов В.М. и др. Деловое планирование (Методы, организация, современная практика): Учеб. пособие. - М.: Финансы и статистика, 1997.

21. Портер М. Международная конкуренция: Пер. с англ. / Под ред.В.Д. Щетинина. - М.: Международные отношения, 1993.

22. Прогнозные ориентиры на 1999г. и на период до 2001г. (по материалам Минэкономики РФ) // Экономист. - 1998. - №3.

23. Роль государства в становлении и регулировании рыночной экономики // Российский экономический журнал. - 1997. - №4.

24. Сетдиков Р.А. Методы определения социально-экономических целей развития региона и крупного города/ - СПб.: ИСЭП РАН, 1997.

25. Стратегическое планирование / Под ред. Уткина Э.А. - М.: Ассоциация "ТАНДЕМ". Изд-во ЭКМОС, 1998.

26. Стратегический выбор города: научное обоснование и механизм реализации / Под ред. В.Е. Рохчина. - СПб.: ИСЭП РАН, 1999.

27. Тихомиров Н.П., Попов В.А. Методы социально-экономического прогнозирования. М., 1993.

28. Тодаро М.П. Экономическое развитие: Учебник \ Пер. с англ., М.: МГУ, ЮНИТИ, 1997.

29. Финансы и управление предприятием/ Под ред.А.М. Ковалёвой. - М.: Финансы и статистика. 1995.

30. Федоренко Н.П. Проблемы программно-целевого планирования и управления // Экономика и математические методы. - 1978г.

31. Хойер В. Как делать бизнес в Европе. - М.: Прогресс, 1992.

32. Чепурных Н.В., Новосёлов А.Л. Планирование и прогнозирование природопользования: Учебное пособие. - М.: Интерпракс, 1995.

33. Черныш Е.А. Прогнозирование и планирование: Учебное пособие. - М.: изд-во ПРИОР, 1999.