| Похожие рефераты | Скачать .docx | Скачать .pdf |

Реферат: Бизнес-план. Создание мини-пекарни

ГЛАВА 3. РАЗРАБОТКА БИЗНЕС-ПЛАНА НОВОГО ПРЕДПРИЯТИЯ

БИЗНЕС-ПЛАН

Создание мини-пекарни

Банковский кредит – 69000$

Прибыль чистая в месяц – 16858,86$

Срок окупаемости – 5 месяцев.

Резюме:

Бизнес-план посвящен созданию мини-пекарни в г.Находка.

Причины выбора данного проекта:

Назову некоторые причины, которые повлияли на этот выбор.

Во-первых, налаживание данного вида производства не требует высокой квалификации специалистов. Обучение персонала производится за несколько дней, что позволяет легко решать проблему с наймом рабочей силы. Кроме того монтаж оборудования также осуществляется за очень короткий период времени (до 1 месяца в зависимости от поставщика оборудования). Причем, как правило, фирма поставляющая оборудование производит, помимо монтажа оборудования, его полную настройку и обучение персонала.

Во-вторых, продукция мини-пекарни пользуется большим спросом. В условиях, когда крупные хлебокомбинаты с трудом справляются с потребностями населения, мини-пекарни все с большим успехом завоевывают долю рынка в этой области, дело в том, что крупные хлебокомбинаты трудно поддаются реконструкции и с большим трудом могут реагировать на изменения в спросе на хлебобулочные изделия. Кроме того, из-за увеличения арендной платы за помещения в Находке, многие хлебокомбинаты закрываются, так как становятся убыточными. Это приводит к тому, что некоторые булочные вынуждены налаживать новые связи с мини-пекарнями. Для крупных предприятий дело осложняется еще и тем, что они не могут обслуживать мелкие булочные, потому что, как правило, комбинаты развозят хлеб своим транспортом, и они стараются найти наиболее крупных заказчиков продукции. Таким образом, мелкие булочные остаются вне сферы их внимания, в то время как мини-пекарни преимущественно стараются поставлять хлеб в близлежащие магазины, и для них не очень важен объем поставок. Задача мини-пекарни в этом вопросе заключается в том, чтобы обеспечить сбыт всей произведенной продукции.

Еще одна особенность мини-пекарен в том, что поскольку все магазины находятся близко от пекарни, хлеб, как правило, поступает в них почти сразу после выпечки, что способствует его хорошей реализации.

Кроме того, в силу небольших объемов производства, у мини-пекарни не очень много магазинов, в которые она поставляет продукцию. Это позволяет постоянно изучать спрос на свою продукцию, производя опрос работников магазинов. В результате таких опросов делается предпочтение тем или иным видам хлебобулочных изделий, что опять же увеличивает привлекательность мини-пекарни с точки зрения магазинов.

Еще одной важной причиной сделанного выбора в пользу создания мини-пекарни, стало то, что сырье для выпечки хлебобулочных изделий всегда легко можно приобрести в Находке.

Основной составляющей для выпечки является мука, которую можно покупать непосредственно на мукомольных комбинатах, без дополнительных посредников. Кроме того, можно заключить договор с поставщиками муки таким образом, что за дополнительную плату муку будут привозить через определенный период времени.

Другой не менее важной причиной, является то, что хлеб является товаром, который необходим населению города ежедневно. Поэтому в случае возникновения каких-либо перебоев с поставками зерна на мукомольные комбинаты, а, следовательно и перебоев с поставками муки на хлебокомбинаты, в решение этой проблемы немедленно вмешивается правительство Москвы. А, кроме того, если уж возникнет такая необходимость, муку можно будет приобрести в соседних районах, где она, как правило, даже дешевле.

Другие составляющие теста (дрожжи, соль, сахар) не составляет труда купить на оптовых базах Находки. Таким образом, вопрос закупки сырья для выпечки хлеба решается очень легко.

Еще одной очень важной причиной является тот факт, что хлеб - это товар с очень высоким коэффициентом оборачиваемости средств. В силу своих физических характеристик, хлебобулочные изделия должны быть реализованы в течение 24 часов с момента выпечки. По этой причине срок реализации, т.е. промежуток времени с момента отгрузки товара до момента поступления денег на расчетный счет пекарни, ограничивается одной неделей.

Есть еще одна положительная особенность в работе пекарни. Вся произведенная продукция реализовывается через розничную торговую сеть. По действующему законодательству, юридические лица могут производить взаимные расчеты в наличной форме, если сумма не превышает 2 млн.руб. Таким образом, мы можем легко регулировать сумму наличных денег в кассе пекарни, которые будут расходоваться на приобретение оборотных средств, посуды и другого мелкого инструмента для производства, а также для выдачи заработной платы работникам. Такая организация работы поможет избежать ненужных операций, таких как снятие наличных денег с расчетного счета фирмы и внесение остатка кассы на расчетный счет, которые требуют дополнительной оплаты в размере, установленном банком. Данный проект планируется реализовать в форме учреждения Общества с Ограниченной Ответственностью (ООО).

Планируемый объем чистой прибыли в год при достижении производственной мощности будет составлять не менее 173338,32$ и рентабельность порядка 580%. Срок окупаемости проекта будет достигнут через 6 месяцев.

1. Изучение и анализ рынка

Главная задача, стоящая перед предприятием - расширение рынка сбыта продукции и укрепление завоеванных позиций посредством расширения ассортимента производимых товаров.

В целях следования стратегии развития предприятия тактический план необходимых мероприятий выглядит следующим образом:

1. Использование внутренних потенциальных возможностей для повышения качества продукции.

2. В сегодняшних экономических условиях сохранение отпускных цен на продукцию при стабильной рентабельности.

3. Формирование покупательских предпочтений в сторону продукции предприятия.

4. Расширение клиентурной базы в пределах города и региона.

5. Обеспечение поддержки торговым представителям со стороны предприятия.

6. Разработка и реализация тренинговых проектов.

7. Организация четкой обратной связи с клиентами.

8. Продвижение продукции предприятия всеми доступными рекламными средствами.

9. Обеспечение динамики развития конкурентных преимуществ – цены, качества, стабильности на рынке.

10. Диверсификация продукции на основе разработки новых видов продукции.

Бизнес-план предполагает выпуск хлебобулочных изделий вырабатываемых из высокосортной муки, отличающихся:

· хорошим вкусом;

· высокой калорийностью;

· легкостью усвоения;

· реализацией в фасовочном виде;

· медленно черствеющих.

Для улучшения вкуса и аромата добавляются ароматические вещества и пряности (ванилин, корица, мята, тмин и т.д). Внешний вид изделия привлекателен для покупателя.

Город «Находка» – крупный промышленный центр с численностью населения 180 тысяч человек. Производство хлеба и хлебобулочных изделий в расчете на 1 человека – 300-330 грамм в сутки.

Анализ показывает, что особого внимания требует проблема обеспечения населения недорогими кондитерскими хлебобулочными изделиями местного производства. В городе и регионе в основном представлена продукция зарубежных фирм.

Проведенное маркетинговое исследование проекта по разработке преследовало следующие цели:

1. определение видов хлебобулочных изделий, которые пользуются повышенным спросом у покупателей на сегодняшний день;

2. определение потребительских качеств хлеба, являющихся решающими для покупателей;

3. определение объёма продаж различных видов хлебобулочных изделий в торговых точках города;

4. определение территориального распространения продукции предприятия и его конкурентов;

5. определение доли предприятия в общем объеме рынка;

6. определение критериев, влияющих на выбор торговыми точками города поставщика хлебобулочных изделий;

7. определение слабых и сильных сторон предприятия как поставщика и производителя вышеуказанных товаров;

8. определение тенденций изменения рыночного спроса и потребительских предпочтений.

Знание покупателей позволит нам определить требование тех или иных сегментов, которые мы можем обслужить. Знание конкурентов даёт нам возможность определить, потребности каких сегментов мы сможем удовлетворить лучше, чем наши конкуренты. Знание потенциала рынка позволит наметить перспективы экономического успеха предприятия, который может быть достигнут при более эффективном, чем у конкурентов, обслуживании покупателей.

Исследование ограничилось сбором информации только на территории города.

При проведении маркетингового исследования использованы следующие методы:

1. SWOT–анализ, то есть выявление слабых и сильных сторон предприятия.

2. Сегментация.

3. Позиционирование производителей и продукции.

4. Статистические методы обработки данных.

На основе полученных данных были построены диаграммы, некоторые из которых представлены на рис. 3.1 - 3.4:

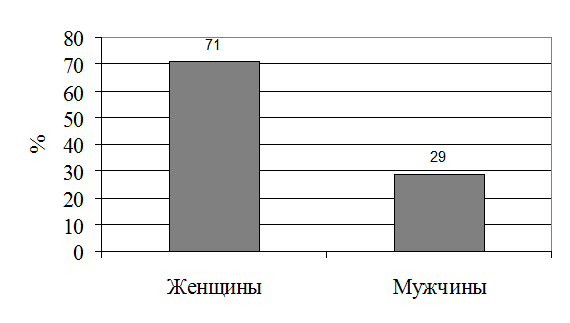

Рис. 3.1. Соотношение респондентов по признаку пола

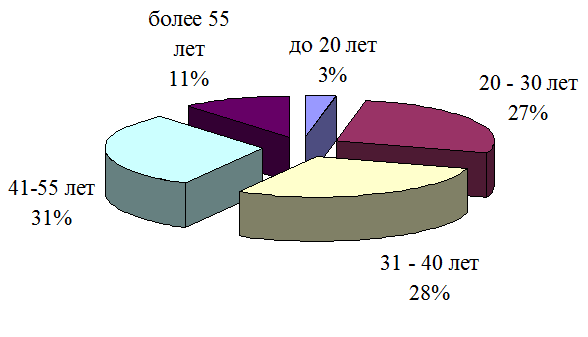

Рис. 3.2. Соотношение респондентов по возрасту

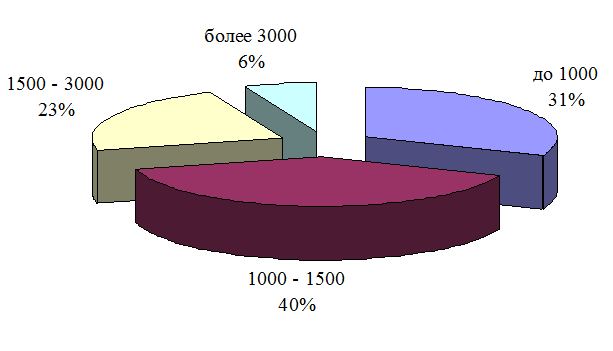

Рис. 3.3. Соотношение уровня доходов респондентов

(руб. на одного члена семьи)

Рис. 3.4. Потенциал роста продаж хлебобулочных изделий в г. «Находка»

В настоящее время производством хлебобулочных изделий в г. «Н» занимаются Хлебокомбинат «Находкинский» (занимающий долю рынка 65%) и несколько частных пекарен.

Основной вид продукции конкурентов – хлеб из ржаной и пшеничной муки и батоны. Используется традиционное сырьё, оборудование – мини-пекарни. Цены на продукцию устанавливают сами предприятия, включая в нее значительные накладные расходы.

Производственные мощности пекарен-конкурентов составляют 8600 кг. в сутки.

Сильные стороны:

· Новое и модернизированное оборудование.

Слабые стороны:

· Сравнительно небольшие объемы и узкий ассортимент производства хлебобулочных изделий.

· Невысокое качество продукции.

· Отсутствие фирменной торговли.

2. План маркетинга

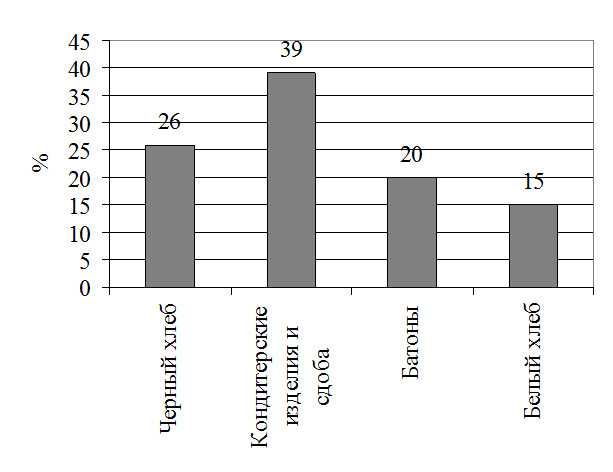

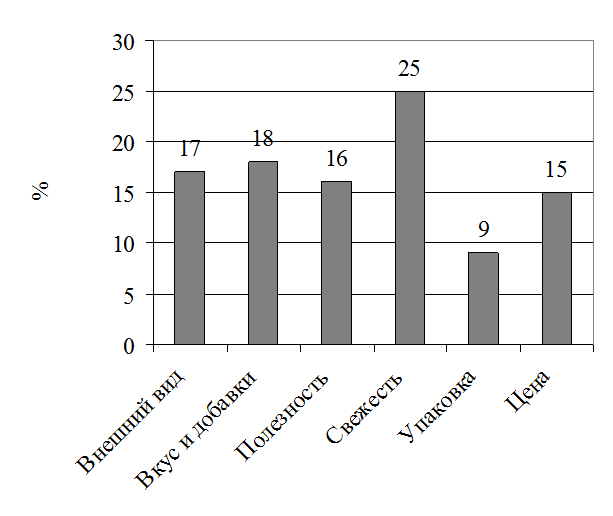

В результате маркетингового исследования выяснилось, что наиболее важными критериями (рис. 3.5 ) при покупке хлебобулочных изделий являются: свежесть (25%), вкус (18%), внешний вид (17%), полезность (16%), цена (15%), упаковка (9%).

Рис. 3.5. Важность критериев при покупке хлебобулочных изделий

Учитывая, что нашим основным покупателем является население с низкими и средними доходами, следует уделить особое внимание именно качеству и свежести продукта.

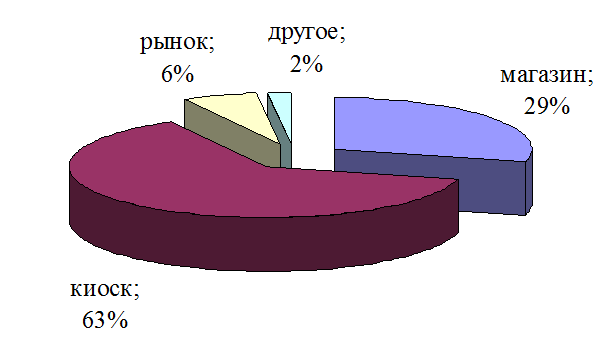

Что касается предпочтения места покупки, опрос покупателей дал следующий результат (рис. 3.6):

Рис. 3.6. Места приобретения хлебобулочных изделий респондентами

Торговые точки отмечают следующие основные критерии при выборе поставщика хлебобулочных изделий: качество-доставка-цена-ассортимент.

В меньшей степени на их выбор влияет наличие упаковки, система скидок и внимание менеджера.

Завоевание рынка следует проводить путем расширения ассортимента хлебобулочных изделий за счет разработки новых видов продукции, а также за счет усиленного продвижения с помощью рекламной компании уже разработанных видов продукции. Необходимо осваивать технологически новые виды хлебобулочных изделий. При сохранении стабильно высокого качества выпускаемой продукции рассмотреть возможность корректировки ценовой политики для сохранения высокой рентабельности товаров. Постоянно повышать качество и эффективность маркетингово - сбытовой деятельности.

3. Производственный план

Основным сырьем для производства хлебопродуктов является мука, вода, соль и дрожжи. Это те компоненты без которых ничего не получится. Но можно добавлять еще также жир, сахар, сухое молоко, изюм, пряности и многое другое для получения разнообразия вкуса.

После доставки мука хранится на складе. Перед поступлением в пекарню она просеивается на специальной машине. Затем мука попадает в тестомесильные машины, где смешивается с водой и дрожжами, а так же с разными добавками. После тесто перемешается на выдерживание в специальную емкость. Затем тесто поступает на тестоделительную машину, где разделяется на равные куски, после идет на формовку где куски превращаются в шарики. Дальше тесто попадает в тесто закатывающую машину, где из него получаются заготовки батонов, булочек, рогаликов и т.п. Там кусок теста сначала раскатывается валками машины в продолговатый блин, а затем свертывается в рулон. Этот рулон попадает в щель между захватывающим барабаном и формирующим кожухом барабан вращается и катит тесто по кожуху. После этого тесто некоторое время выдерживается в тепле, чтобы оно подошло и стало рыхлым, пористым и мягким. И потом попадает в печь. Перед выпечкой специальный механизм наносит на тесто надрезы. Без которых хлеб, продолжая подниматься в печи, полопается и получится некрасивым, “рваным”. А надрезанное тесто просто слегка расходится по надрезам, и на их месте получаются потом хрустящие гребешки. Выпеченный хлеб раскладывается на лотки и поступает в торговый зал.

Схема технологического маршрута изготовления хлебобулочных изделий:

1) Просеивание муки

2) Замешивание теста

3) Выдержка теста

4) Разделка теста на равные куски

5) Подготовка теста к тесто закатывающей машине

6) Формирование формы изделия

7) Выдержка заготовки

8) Нанесение надрезов

9) Выпечка

10) Раскладывание на лотки

3.1 Выбор оборудования для мини-пекарни

На рынке страны сейчас очень большой ассортимент предложений по продаже пекарного оборудования. Чтобы сделать правильный выбор при покупке оборудования, необходима помощь специалистов, которые не один год работают в этой области и имеют большой опыт.

Поэтому мы обратились в фирму “Нива” г. Москва, которая занимается консультационными услугами, помощью в приобретении оборудования для выпечки хлеба, обучением персонала пекарен, продажей полных пакетов документации по выпечке хлебобулочных изделий.

В результате анализа различных видов оборудования, как отечественного, так и зарубежного производства, и авторитетного мнения консультантов фирмы “Нива” был сделан вывод, что оборудование, которое часто рекламируется в различных средствах массовой информации, не соответствует указываемым в рекламе характеристикам. Так, например, оборудование фирмы “дока-хлеб”, по убеждению специалистов фирмы “Нива”, не способно давать высокой прибыли. Кроме того, фирма “дока-хлеб” фактически не производит консультационных услуг, наладки оборудования и обучения специалистов. В результате чего, после покупки этого оборудования приходится обращаться в другие фирмы, чтобы начать производство на должном уровне. В фирму “Нива” часто обращались с такой просьбой, и почти во всех случаях их специалисты были бессильны что-либо изменить, так как это оборудование разработано на очень низком уровне.

По совету специалистов фирмы “Нива” было принято решение, что оборудование будет приобретено в совместное предприятие “Синдика-Курал”. Стоимость этого оборудования 69,000 $. Выбор был сделан в пользу этой фирмы, так как при сравнительно невысоких ценах, это оборудование позволяет производить до 5000 батонов за восьмичасовую смену, что значительно выше, чем производительность аналогичного оборудования такой же стоимостью. В стоимость также входит весь спектр услуг и работ, связанных с его монтажом, пуском, наладкой и обучением персонала. Кроме того, в эту сумму входят гарантийное обслуживание оборудования в течение одного года и бесплатная замена запасных частей на этот период времени.

Технико-экономическое обоснование расчета мини-пекарни будет производиться в иностранной валюте, а именно в американских долларах. Связано это с тем, что рост курса доллара фактически отражает уровень инфляции Российской валюты, другими словами, стоимость сырья и готовой продукции в пересчете на доллары США остаются постоянными. Заработную плату работникам пекарни тоже будут выдавать из расчета определенной ставки в долларах. Это позволит постоянно учитывать рост инфляции.

Перечень необходимого оборудования

Таблица 1

| Наименование | Характеристики | Суммарная | |

| оборудования | стоимость, USD | ||

| 1 | Электропечь | 8 кв.м | 62100 |

| 2 | Набор запасных частей | 627,27 | |

| 3 | Элеватор | 80 л. | 1568,18 |

| 4 | Спиральная месильная | 80 л. | 878,18 |

| машина | |||

| 5 | Тестоделитель | 1003,65 | |

| 6 | Раскатывающая машина | 50 см (ширина) | 2195,45 |

| 7 | Эмульгатор | 439,09 | |

| 8 | Набор инструмента | 188,18 | |

| Итого | 69000 |

Расчет площади, необходимой для размещения производственного оборудования, представлен в таблице 2.

Площадь для размещения производственного оборудования

Таблица 2

| Вид оборудования | Площадь м2 |

| Электропечь | 8.0 |

| Машина для просеивания муки | 3.0 |

| Тестомесильные машины | 2.0 |

| Емкость для выдержки теста | 1.4 |

| Тестоделительная машина | 0.7 |

| Тестоформовочная машина | 1.6 |

| Тестозакатывающая машина | 2.6 |

| Стол для выдержки изделий | 2.0 |

| Нарезательная машина | 1.0 |

| Транспортер | 2.4 |

| Всего: | 24.7 |

Суммарная площадь, занимаемая оборудованием, составляет 24.7 м2

С учетом планировки оборудования и обеспечения удобства его обслуживания линейные размеры производственного цеха составят: длина 9.0 м; ширина 7 м; высота 3.2 м. Общая площадь цеха составит 63 м2 .

Склады.

1. Склад муки.

Для устойчивого производства хлебобулочных изделий необходимо обеспечить запас сырья из расчета недельной производственной программы. для хранения такого запаса требуется помещение площадью 20м2 и высотой 3.2 м.

2. Склад Готовой продукции.

Требуемая площадь для хранения готовой продукции рассчитывается из дневной выработки. И составляет 8 м2

3. Склад для прочих составляющих продукции (дрожжи, тмин, и др.)

Площадь склада сырья рассчитана исходя из необходимости хранения недельного запаса сырья. Требуемая площадь 6 м2 .

Общая площадь помещений

Таблица 3

| 1.Склад муки | 20 м2 |

| 2. Склад готовой продукции | 8 м2 |

| 3. Склад сырья | 6 м2 |

| 4. Пекарня | 63 м2 |

| Итого: общая площадь помещений | 97 м2 |

4. Финансовый план

Очевидно, что для наиболее быстрой окупаемости затрат и получения максимальной прибыли необходимо более интенсивное использование оборудования.

Поэтому мы остановимся на 2-х сменной работе без выходных и праздников. Продолжительность одной смены 8 часов. Для такой работы потребуется три смены работников, которые будут выходить на работу по скользящему графику.

Данные с основными характеристиками производства приведены в таблице 4.1 в Приложении 1.

Стоимость выбранного нами оборудования составляет 69,ООО$. Данный комплект оборудования включает в себя все необходимые элементы для выпечки хлеба. Сюда входит оборудование пекарни (от тестомесильной машины до печей), оборудование для хранения, разделывания и обработки теста (столы, шкафы, полки), мелкие инструменты, такие как ножи, скребки, щетки, посуда для приготовления теста, другими словами купленного комплекта оборудования будет достаточно, чтобы начать производство продукции.

Однако, кроме оборудования для производства хлебобулочных изделий, которые относятся к пищевым продуктам, необходимо получение сертификата качества и разрешения на производственную деятельность. Для получения такого разрешения сначала нужно иметь гигиенический сертификат на продукцию.

Уже известная нам фирма “Нива” занимается продажей полных пакетов документации для производства хлеба. Он включает в себя гигиенический сертификат, полное описание технического процесса по выпечке хлеба, рецептуру приготовления теста, а также дополнительные рекомендации по использованию улутшителя “Экетра”, который производится фирмой “Нива” и является необходимым составляющим для приготовления хлеба “Нива”. Стоимость такого пакета документации составляет 100$.

После приобретения гигиенического сертификата, необходимо получить сертификат соответствия нашей продукции нормам, указанным в гигиеническом сертификате. Для этого нужно изготовить образцы продукции, которые отдаются на экспертизу в одну из экспериментальных лабораторий Москвы. В нашем случае это была фирма “РосТест”, которая выдала сертификат качества на нашу продукцию.

Однако процедуру подтверждения сертификата необходимо повторять не реже одного раза в квартал.

В таблице 4.2 (См.Приложение 1) приведены все капитальные затраты на налаживание производства. Их сумма составляет 69100$.

4.3 Расчет затрат на сырье

В документации на хлеб приводится таблица затрат различных составляющих для приготовления 1 тонны готовой продукции на основании которой был произведен расчет стоимости сырья для производства такого количества хлеба (см. таблицу 4.3, приложение 1).

Из таблицы видно, что стоимость сырья для производства 1 тонны готовой продукции составляет 252.708 $.

Произведем расчет себестоимости продукции.

Весь расчет приведен в таблице 4.4 (См. Приложение 2) и требует лишь небольших комментариев.

Основная составляющая текущих затрат - это заработная плата работников пекарни.

Штат пекарни должен состоять из следующих должностей:

1) коммерческий директор;

2) заведующий производством;

3) бухгалтер;

4) пекарь;

5) разнорабочий;

6) водитель.

Коммерческий директор занимается вопросами реализации продукции. В его обязанности входит заключение договоров с розничной торговой сетью, контроль за расчетами с магазинами.

В обязанности заведующего производством входит обеспечение бесперебойной работы пекарни. Для этого необходима своевременная доставка комплектующих для приготовления теста. Кроме того зав.производством следит за техническим состоянием оборудования и должен своевременно приглашать специалистов для его технического обслуживания.

Пекари занимаются непосредственной выпечкой хлебобулочных изделий.

Разнорабочие выполняют вспомогательную работу, такую как разгрузка муки, сахара и других составляющих теста, погрузка хлеба в машину для отправки в магазины, мелкие наладочные работы, уборка помещения и другую необходимую работу.

В обязанности водителя входит доставка готовой продукции в магазины, с которыми заключены договора на поставку. Также он имеет право получать наличные деньги за реализованную продукцию в магазинах.

Исходя из расчета приведенного в таблице 4.4 (См. Приложение 2) общий фонд заработной платы в месяц составляет: Фзп = 4,130 $

От фонда заработной платы производятся начисления налогов на заработную плату:

1. в пенсионный фонд «Нпф»;

2. единый социальный налог «ЕСН»

В сумме эти налоги составляют 40%. Таким образом, налоговые отчисления из фонда заработной платы:

Нфзп = 4130 * 0.4 = 1652 $

Помимо заработной платы есть и другие статьи расходов, входящих в текущие затраты.

Амортизация основных фондов служит для учета износа оборудования.

Она рассчитывается как 10% в год от стоимости оборудования. В месяц мы

получаем 0.8%, что при стоимости основных средств в 69,000 $ составляет 575 $.

Помимо амортизации предприятие обязано платить налог на имущество в сумме 2,2% годовых. В месяц это получается 0,183% от стоимости имущества, т.е. 86$.

Еще одной большой статьей расхода является стоимость сырья. Из таблицы 4.3 (Приложение 1) видно, что для производства 1 тонны продукции необходимо сырье общей стоимостью 252.7 $. В нашем случае при производстве 5000 батонов в смену массой 0.4 кг, в месяц получается объем производства равный :

5000 * 0.4 * 2 * 30 = 120000 кг

Стоимость сырья для производства такого количества хлеба:

120 *252.7 = 3О324$

Далее необходимо учесть расходы на арендуемую автомашину. Сюда входят стоимость бензина, замены масел, мелкий и крупных ремонт автомашины, замены резины и других запчастей, изнашивающихся в процессе эксплуатации.

Сюда не входят расходы на аренду автомашины, которые выплачиваются ее владельцу в размере 200$ в месяц.

Аренда помещения, в котором будет располагаться пекарня, стоит 200$ в месяц.

Кроме этого будут расходы на электроэнергию. При двух сменной работе пекарни это будет около 200$ в месяц.

К ежемесячным расходам следует отнести затраты на обновление сертификата качества. Как уже упоминалось, анализы продукции необходимо производить 1 раз в квартал. Стоимость исследований составляет 200$. Таким образом в месяц на эти цели будет расходоваться:

200/3 =66.66 $

Сложив все статьи расходов мы получаем, что в месяц наши затраты будут составлять: Сп = 37776 $

Полный расчет приведен в таблице 4.4 Приложение 2.

4.4 Расчет выручки продукции

Отпускная цена батона устанавливается на среднем уровне по Находке и составляет 0.2 $.

При объеме производства 5000 батонов за смену и двухсменной работе пекарни, месячная выручка будет составлять:

Врп = 5000 * 2 * 30 * 0.2 = 60000 $

Расчет приведен в таблице 4.5 Приложение 3.

4.5 Прибыль от реализации продукции

Расчет чистой прибыли приведен в таблице 4.6 Приложение 3. Валовая прибыль рассчитывается, как разница между выручкой и себестоимостью продукции:

Пв = Врп - Сри = 22224$

По действующему законодательству предприятие обязано производить отчисления на нужды образования. Базой для начисления этого налога является фонд заработной платы, а ставка налога составляет 1%. Таким образом сумма к отчислению составляет:

Ноб = 4130 * 0.01 41.3 $

Этот налог платится из валовой прибыли и уменьшает тем самым налогооблагаемую прибыль. Она равна:

Так как производственная деятельность облагается налогом на прибыль 24%, то налог на прибыль:

Нприб = 22183*0,24=5324 $

Отсюда остаточная прибыль, остающаяся в распоряжении предприятия составляет:

По = Пиал - Нприб = 16859$

Эту прибыль предприятие может использовать на любые нужды. Например, можно расширять производство или возвращать проценты по кредиту, взятому на покупку оборудования. Также можно будет приобрести автомашину для доставки хлеба и сырья в пекарню, чтобы уменьшить текущие затраты.

В моем расчете полученная чистая прибыль зачислялись на депозит в банке под 1.5% в месяц.

Главный критерий, по которому предприятие определяет приоритет того или иного направления деятельности, это срок окупаемости.

Все предыдущие расходы были подготовительным этапом для проведения расчета этого показателя.

Помимо этого есть еще ряд показателей, характеризующих производство и показывающих, насколько оно эффективно с точки зрения рентабельности. Эти показатели приведены в таблице 4.7 Приложение 3. Рассмотрим их экономический смысл.

Показатель рентабельности продукции характеризует качество использования оборотных средств и показывает, сколько рублей чистой прибыли дает один рубль оборотных средств. В нашем случае этот показатель принимает вид:

Рп = По / Сп = 16859 /37776 = 0.4463

Два других показателя характеризуют качество использования основных производственных фондов.

Первый - фондоотдача - показывает сколько товарной продукции в стоимостном выражении производится основными фондами стоимость 1 рубль.

fo = Врп / Фо = 0.86

Это значит, что каждый рубль основных средств производства приносит прибыль 0.86 рубля.

Другой показатель - фондоемкость - представляет обратную величину от фондоотдачи и показывает, какое количество основных фондов участвует в производстве 1 рубля товарной продукции.

Fe

= Фо/Врп=1.15

Следующий показатель характеризует товарную продукцию. Он показывает, сколько затрат вложено в 1 рубль товарной продукции.

3т = Сп/Врп = О.6З

Несмотря на большое количество вспомогательных показателей, основным тем не менее остается показатель срока окупаемости инвестиций. для его расчета используется итерационная формула, которая рассчитывает разницу между финансовым результатом и инвестициями, до тех пор, пока результат не превысит затраты.

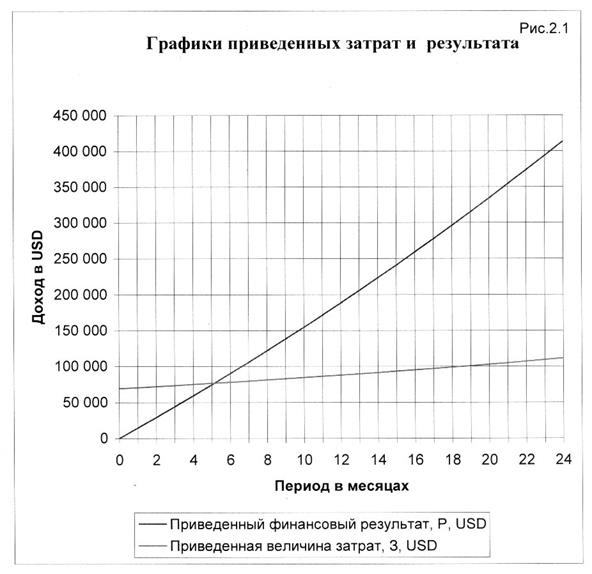

В таблице 4.8 Приложение 4 сведены данные приведенных величин финансового результата, затрат и прибыли за 2 года работы пекарни.

На рисунке 4.1 Приложение 4 изображены графики приведенных затрат и результатов, построенные на основе данных таблицы 4.8.

В точке их пересечения и происходит полное окупание затрат, после чего предприятие начинает работать с прибылью.

Из этих данных видно, что первое превышение результата над затратами происходит на пятом месяце работы пекарни и равно 10569 $. Это значит, что срок окупаемости пекарни равен пяти месяцам.

5. Анализ второго варианта создания мини-пекарни

Однако для такого мероприятия необходимы большие денежные средства, а именно 69000 $. Как мы знаем, на данный момент у предприятия нет такого количества свободных средств и для того, чтобы осуществить этот проект потребуется банковский кредит. Однако заем кредита накладывает дополнительную ответственность на предприятие. Руководство фирмы предпочитает сведение коммерческого риска к минимуму. Поэтому был рассмотрен другой вариант создания пекарни.

Он заключается в аренде уже существующей пекарни, например в столовой, которая находится полностью в работоспособном состоянии. На данный момент она производит хлеб, но только на собственные нужды, что составляет примерно 100-150 батонов в день, в то время как производственные мощности пекарни позволяют выпекать до 2000 батонов в смену.

Рассмотрим подробнее вопрос аренды этой пекарни.

Помещение пекарни состоит из главного производственного зала, двух подсобных комнат, небольшой кладовой для хранения текущего запаса муки и сахара, мойки, душевой комнаты, санузла. Рядом с пекарней находятся две комнаты, одна из которых используется под офис фирмы, а вторая под складское помещение для торговых операций.

Все эти помещения не требуют каких-либо ремонтных и отделочных работ.

Кроме того, имеется большое складское помещение для хранения большого запаса муки.

Оборудование для производства хлеба полностью исправно.

В комплект оборудования входят следующие агрегаты:

• тестомесильная машина;

• подъемник с опрокидывателем дежи;

• З дежи для замешивания теста объемом 50 л;

• делитель теста;

• закаточная машина;

• 2 расстоечных шкафа;

• 2 ротационньих печи для выпечки хлеба;

• 5 тележек для постановки теста в печи и расстоечные шкафы ;

• необходимое количество поддонов.

Если принять вариант аренды столовой, то арендная плата за это оборудование и помещение составляет 1000 $ в месяц.

Однако для непрерывного процесса выпечки хлеба необходимо дополнительно купить округлитель теста и закаточную машину, которая позволяла бы изготавливать тестовые заготовки для нарезных батонов, пользующихся наибольшим спросом в торговле.

Приобретение этого оборудование обойдется в 3000 $, которые войдут в капитальные затраты.

Таблица капитальных затрат приведена в приложении 6 под номером 5.10.

После покупки дополнительного оборудования пекарня будет полностью укомплектована.

5.3 Общеорганизационные вопросы

Как уже говорилось, оборудование пекарни позволяет производить 2000 батонов в смену. Было решено организовать 2 смены по 8 часов. Для поочередной работы персонала понадобится З смены рабочих.

Все характеристики производства приведены в таблице 5.9 Приложение 6. Стоимость сырья на 1 тонну продукции остается такой же и составляет 252.7$. Расчет приведен в таблице 5.10 Приложение 6.

Как и в случае покупки пекарни, помимо директора, заведующего производством и бухгалтера, персонал должен состоять из 4-х пекарей и З-х разнорабочих.

В таблице 5.11 Приложение 7 приведен расчет текущих затрат. Из нее мы видим, что фонд заработной платы равен:

Фзп=4130$

Налоговые отчисления от фонда заработной платы:

Нфзп = Фэп * 0.4 = 1652 $

Так как основными средствами, которыми располагает наше предприятие считается только приобретенное им оборудование, а именно округлитель и закаточная машина, то амортизационные отчисления и налог на прибыль будут тоже значительно ниже, чем в рассмотренном ранее варианте.

Другие расходы, как аренда и затраты на автомашину, плата за электроэнергию, расходы на подтверждение сертификата качества остаются прежними.

Таким образом себестоимость продукции, полученная из таблицы 5.11 равна: Сп = 19710$

5.4 Выручка от реализации и прибыль

Исходя из уже известной формулы расчета выручки от реализации мы получаем, что в месяц она составляет:

Врп = 2000 * 2 * 30 * 0.2 = 24000 $

(См.Таблицу 5.12 Приложение 8).

Вычтем из нее себестоимость продукции и получим валовую прибыль:

Пв = Врп - Сп = 4290 $

Произведя расчеты, подобные тем, которые мы уже делали раньше (они приведены в таблице 5.13 Приложение 8), мы получаем, что чистая прибыль от реализации хлеба составляет:

По = 3229$

Основные показатели, характеризующие рентабельность продукции, фондоотдачу, фондовооруженность и затраты на рубль товарной продукции отображены в таблице 5.14 Приложение 8.

Далее уже известным нам методом был произведен расчет приведенных результатов и затрат, позволяющих оценить срок окупаемости мероприятия. данные этого расчета приведены в таблице 5.15. На основе таблицы построены графики приведенных результатов и затрат (см.рис. 5.1 Приложение 6).

В таблице мы видим, что чистая приведенная величина дохода становится положительной после первого месяца работы пекарни, а это значит, что срок окупаемости рассмотренного проекта равен одному месяцу.

5.6 Выводы

После изучения двух проектов ввода мини-пекарни с точки зрения эффективности капитальных вложений, проведем теперь их сравнительный анализ.

Наиболее важными показателями любого инвестиционного проекта являются три экономических показателя:

• объем капитальных вложений, необходимых для осуществления проекта;

• период окупаемости инвестиций;

• чистая прибыль, получаемая после внедрения проекта.

Важность этих показателей изменяется в зависимости от того, на каком этапе развития находится проект. Так например, при разработке и введении проекта в действие, определяющим фактором будет служить объем инвестиций, так как при недостаточном количестве средств нет смысла начинать такой проект. После введения проекта в действие на первый план выходят два других показателя: период окупаемости и чистая прибыль. И только после того, как прибыль от осуществленного проекта стала превышать капитальные затраты на него, самым важным становится показатель прибыли проекта. Такое положение дел будет оставаться до прекращения действия проекта или его модернизации.

Теперь обратимся к таблице сравнительных характеристик проектов (таблица 5.17 приложение 9). Как мы видим, самые низкие капитальные затраты требует проект аренды мини-пекарни, а самые большие - покупка пекарни. Вместе с этим, что впрочем взаимосвязано, проект аренды пекарни имеет самый короткий срок окупаемости (2 месяца).

Что касается объемов чистой прибыли проектов, то первое место среди них занимает проект покупки мини-пекарни.

На втором месте стоит проект аренды пекарни. (См. рис. 5.2).

Из таблицы плана введения проектов (таб. 5.18 Приложение 10) видно, что за 2 года предприятие получит прибыль $ 220000. Что касается прибыли, которую предприятие будет получать ежемесячно, то она будет составлять около $ 18000. Таким образом, можно посчитать рентабельность капиталовложений. Зная, что для осуществления всего комплекса проектов потребуется $ 3100, т.е. средства необходимые для осуществления проекта аренды пекарни, мы видим, что рентабельность капиталовложений равна:

Ркап По/К= 18000/3100=5.8, где

По - чистая прибыль в месяц

К - начальные капитальные затраты

Таким образом мы получаем рентабельность равную 580% в месяц. Эта цифра говорит сама за себя.

6. Экологические последствия реализации проекта

Функционирование мини-пекарни предполагает определенную экологическую нагрузку на окружающую среду:

• расход электроэнергии на работу оборудования и освещение помещения;

• потребление горюче-смазочных материалов при транспортировке сырья и готовой продукции;

• необходимость утилизации отходов производства.

Рассматривая экологические последствия реализации проекта можно отметить, что технические характеристики оборудования и особенности технологического цикла позволяют уменьшить энергозатраты на единицу продукции в сравнении с более крупными производствами и, тем самым снизить потребление энергии, необходимое для обеспечения города хлебобулочными изделиями

Относительно небольшие объемы производства допускают сбыт на небольшой территории в непосредственной близости от пекарни, снижая неблагоприятный эффект эксплуатации транспорта.

Отходами производства является исключительно упаковочные материалы от получаемого сырья (бумага, картон), которые подлежат вторичной утилизации средствами соответствующей городской инфраструктуры.

Оценивая комплексный экологический эффект от реализации проекта, можно ожидать некоторого снижения нагрузки на окружающую среду по отрасли в целом за счет уменьшения энергозатрат на единицу продукции и оптимизации транспортной схемы сбыта.

6.1 Охрана труда на предприятии

Охрана труда (ОТ) - система законодательных актов, социальноэкономических, организационных, технических, гигиенических, лечебно профилактических мероприятий, обеспечивающих безопасность, здоровье и работоспособность человека в процессе труда.

Задача ОТ - свести к минимуму вероятность поражения или заболевания работающего с одновременным обеспечением комфорта при максимальной производительности труда. Реальные производственные условия характеризуются опасными и вредными факторами. Опасные производственные факторы - факторы, воздействие которых на работающего в определенных условиях приводят к травме или другим профессиональным заболеваниям. Вредным производственным фактором называется такой, воздействие которого на работающего в определенных условиях приводит к заболеванию или снижению работоспособности. Опасные - движущиеся детали механизмов, раскаленные тела. Вредные - воздух, примеси в нем, теплота, недостаточное освещение, шум, вибрация, ионизирующее лазерное и электромагнитное излучения.

Законодательные и нормативные акты ОТ.

В законодательстве об ОТ отражены следующие правила и нормы:

правила организации ОТ на предприятиях; правила по ТБ и производственной санитарии; правила, обеспечивающие индивидуальную защиту работающих от профессиональных заболеваний; правила и нормы специальной охраны труда женщин, молодежи и лиц с пониженной трудоспособностью; правовые нормы, в которых предусматривается ответственность за нарушение законодательства об ОТ.

Важнейшие положения в области ОТ закреплены в “Кодексе законов о труде”. Обеспечение здоровых и безопасных условий труда возлагается на администрацию предприятия. Администрация предприятия обязана внедрять современные средства техники безопасности, обеспечивающие санитарногигиенические условия и предотвращающие возникновение профессиональных заболеваний рабочих. Производственные здания и сооружения должны отвечать требованиям обеспечивающим безопасные условия труда. Эти требования включают: рациональное использование территорий; правильное использование оборудования; защиту рабочих от воздействия вредных производственных факторов; содержание промышленных помещений в соответствии с санитарно-гигиеническими требованиями. В законодательстве об ОТ особое внимание уделяется соблюдению ОТ при проектировании и разработке новых машин и оборудования.

6.2 Система управления охраной труда

Действующее трудовое законодательство устанавливает, что ответственность за организацию труда на предприятии несут директор и главный инженер. По подразделениям такая ответственность возлагается на руководителей цехов, участков, служб. Непосредственное руководство ОТ осуществляет главный инженер.

В целях ОТ КЗОТ возлагает на администрацию предприятия следующие функции:

Проведение инструктора по ТБ, производственной санитарии и пожарной безопасности;

Организация работы по профессиональному отбору служащих;

Осуществление контроля за соблюдением работниками предприятия всех требований и инструкций по ОТ.

Существует несколько видов инструктажа: вводный, первичный на рабочем месте, вторичный, внеплановый, текущий. Вводный инструктаж обязаны пройти все вновь поступающие на предприятие, а также командированные лица. Проводит инструктаж главный инженер.

Первичный на рабочем месте проводиться со всеми, поступившими на работу. Вторичный - не реже, чем через шесть месяцев. Его цель - восстановление в памяти рабочего правил по ТБ, а также разбора конкретных нарушений.

Внеплановый проводят при изменении технологического процесса, правил по ОТ или при внедрении новой техники.

Текущий инструктаж проводится с работниками предприятия, перед работой которых оформляется допуск в наряд.

Важное значение для безопасности труда имеет профессиональный отбор, цель которого выявление лиц, непригодным по своим физическим данным к участию в производственном процессе. Кроме того, важное значение имеет соблюдение инструкций по ОТ, которые разрабатываются и утверждаются администрацией предприятия совместно с профсоюзом. Особую роль в организации работы по предупреждению несчастных случаев играет служба ОТ.

В условиях современного производства отдельные мероприятия по улучшению условий труда оказываются недостаточными, поэтому они осуществляются комплексно, образуя систему управления безопасности труда (СУБТ) - совокупность объекта управления и управляющей части, связанных каналами передачи информации. Объектом управления служит безопасность труда на рабочем месте и характеризуется воздействием людей с предметами и орудиями труда.

Состояние объектов управления определяется входными параметрами - факторами, воздействующими на безопасность трудовой деятельности (Х1,...,Хп). К ним можно отнести безопасность конструкций, безопасность технологических процессов, гигиенические параметры производственной среды и социально-психологические факторы. Так как реальные производственные условия не являются абсолютно безопасными, то выходной характеристикой системы служит некоторый уровень безопасности (У4(Х1 ,...,Хп)). Выходы объектов управления связаны через систему сбора и обработки информации со входами управляющей части. Информация о выявленных в процессе контроля отклонениях от нормальной безопасности труда, потенциально опасных факторах, поступает в управляющий орган для анализа и принятия решений, направленных на регулирование управляющих параметров входов объекта управления. Таким образом СУБТ действуют по принципу обратной связи и при этом осуществляется замкнутое автономное управление. СУБТ - элемент системы управления более высокого порядка (министерство народного хозяйства). Поэтому на входе управляющей системы поступает внешняя информация: законодательная, директивная, нормативная.

ЗАКЛЮЧЕНИЕ

При всем многообразии форм бизнеса существуют основы, обязательные практически для всех областей коммерческой деятельности, для разных предприятий и организаций, опора на которые необходима для того, чтобы своевременно подготовиться к возможным неожиданностям и устранить потенциальные трудности, опасности и тем самым уменьшить риск в достижении поставленных целей. Планомерная разработка стратегии и тактики производственно- хозяйственной деятельности предприятия является важнейшей задачей для любого бизнеса.

В рыночной экономике бизнес-план является исключительно эффективным рабочим инструментом как для вновь создаваемых, так и для действующих компаний во всех сферах предпринимательства. Бизнес-план побуждает менеджера тщательно изучить каждый элемент предполагаемого рискового рыночного мероприятия. Практически всегда в этом процессе обнаружится немало слабых мест и пробелов, устранению которых нельзя не уделить внимания.

Цель разработки бизнес-плана – спланировать хозяйственную деятельность фирмы на ближайший и отдаленный периоды в соответствии с потребностями рынка и наличием необходимых ресурсов. Бизнес-план помогает менеджеру решать следующие основные проблемы:

- определить конкретные направления деятельности предприятия, его целевые рынки и место на этих рынках;

- сформулировать долговременные и краткосрочные цели бизнеса, стратегию и тактику их достижения, а также определить круг лиц, ответственных за реализацию намеченного;

- зафиксировать состав и показатели товаров и услуг, которые будут предложены потребителям, оценить соответствующие производственные и торговые издержки;

- выявить соответствие имеющегося персонала предприятия предъявляемым требованиям;

- определить систему маркетинговых мероприятий по исследованию рынка, рекламе, стимулированию продаж, ценообразованию, каналам сбыта и др.

- оптимизировать организационную структуру управления;

- оценить финансовое положение предприятия и соответствие имеющихся финансовых и материальных ресурсов возможностям достижения поставленных целей;

- выявить те трудности, которые способны помешать выполнению бизнес-плана, и наметить меры по их устранению.

Планирование бизнеса обеспечивает немало выгод. Оно, в частности:

- побуждает менеджмент тщательно изучить перспективы развития бизнеса;

- позволяет обеспечить четкую координацию всех усилий по достижению поставленных целей;

- заставляет руководителей точно определить цели бизнеса и пути их достижения;

- делает предприятие намного более подготовленным к внезапным изменениям рыночной ситуации;

- четко формализует обязанности и ответственность всех руководителей предприятия.

Тщательно подготовленный и составленный план бизнеса открывает перспективу его развития, то есть отвечает на самый важный вопрос: стоит ли вкладывать силы и средства в это дело, принесет ли оно такую прибыль, которая окупит все затраты.

Потребность в бизнес-планировании имеет место в условиях рынка всегда, но чаще при решении таких задач, как:

- подготовка материалов, необходимых для получения кредитов;

- осуществление реинжениринга бизнеса на принципиально новой основе;

- обоснование предложений по приватизации государственных предприятий;

- открытие нового бизнеса, определение его профиля, внедрение новых видов, направлений и способов осуществления коммерческих операций;

- составление проспектов эмиссии ценных бумаг (акций и облигаций) компании;

- выход на внешний рынок;

- привлечение инвестиций для целей дальнейшего развития.

В зависимости от направленности и масштабов задуманного объем работ по формированию плана способен изменяться в большом диапазоне, степень его детализации весьма различна. Когда в плане требуется менее объемная проработка, часть разделов может вообще отсутствовать. Когда же план предстоит разрабатывать в полном объеме, проводя для этого трудоемкие и сложные маркетинговые исследования, он должен быть полным.

Бизнес-план стал принципиально новым для российской экономики документом. Основной целью его разработки выступает планирование хозяйственной деятельности предприятия на ближайший и отдаленный периоды в соответствии с потребностями рынка и возможностями приобретения необходимых ресурсов. Но важны и другие цели, в частности: уточнение степени реальности достижения намеченных результатов; доказательство целесообразности реорганизации бизнеса или создания нового; убеждение персонала компании в реальности достижения качественных и количественных показателей, намеченных в плане и т.д.

В современной практике бизнес-план призван выполнять следующие функции:

- использование его для разработки стратегии бизнеса;

- формирование и реализация плановых программ, позволяющих оценить потенциал развития нового направления деятельности, контролировать процессы, протекающие в рамках бизнеса;

- привлечение извне денежных средств для целей развития, реинжиниринга бизнеса;

- привлечение к реализации планов бизнеса партнеров, которые способны вложить в него собственный капитал или имеющуюся у них технологию.

В плане оценивается перспективная ситуация как внутри организации, так и вне ее. Он объективно необходим руководству организации для ориентации в условиях акционерной собственности, поскольку именно при помощи бизнес-плана управляющие принимают решение об эмиссии акций и использовании эмиссионного дохода. Бизнес-план используется и при обосновании мероприятий по совершенствованию и развитию организационной структуры фирмы, в частности, для обоснования уровня централизации управления и ответственности сотрудников. Данный план помогает и координации деятельности партнеров, связанных кооперированием и изготовлением одинаковых и взаимодополняющих продуктов.

Но не следует рассматривать уже составленный бизнес-план как образец. В условиях нашей экономики может быть потеряна актуальность конкретной разработки в силу использования жестко зафиксированных параметров, утративших свою информативность. Бизнес-планирование позволяет готовить новые варианты поведения бизнеса на основе проанализированных сценариев. При этом бизнес-план открывает возможность отслеживать ситуацию за любой промежуток времени.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Бабаева З.Д. Бухгалтерский учет финансово-хозяйственной деятельности организаций. – М.: Финансы и статистика, 2006, 544 с.

2. Баринов В.А. Бизнес-планирование. – М.: Форум, 2006, 272 с.

3. Бекетова О.Н., Найденков В.И. Бизнес-план. Теория и практика. – М.: Приор, 2007, 288 с.

4. Бердникова Т.Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия. – М.: Инфра-М, 2007, 215 с.

5. Буров В. и др. Бизнес-план фирмы. Теория и практика. – М.: Инфра-М, 2006, 192 с.

6. Ванхорн Д., Вахович Д. Основы финансового менеджмента. – М.: Вильямс, 2006, 1232 с.

7. Вест А. Бизнес-план. – М.: Проспект, 2005, 232 с.

8. Войтоловский Н.В., Калинина А.П, Мазурова И.И. Экономический анализ: Основы теории. Комплексный анализ хозяйственной деятельности организации. – М.: Высшее образование, 2006, 513 с.

9. Гиляровская Л.Т., Ендовицкий Д.А., Лысенко Д.В. Комплексный экономический анализ хозяйственной деятельности. – М.: Велби, Проспект, 2006, 360 с.

10. Глазов М.М. Анализ и диагностика финансово-хозяйственной деятельности предприятия. – М.: Андреевский издательский дом, 2006, 448 с.

11. Ковалев В.В. Анализ хозяйственной деятельности предприятия. – М.: Проспект, 2006, 424 с.

12. Кольцова И.В., Рябых Д.А. Практика финансовой диагностики и оценки проектов. – М.: Вильямс, 2007, 416 с.

13. Крутякова Ю.А., Юсупова С.Р. Бизнес-планирование. – М.: Проспект, 2006, 352 с.

14. Кузнецова С.Ю. Комментарий к плану счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению. – М.: Экзамен, 2006, 367 с.

15. Любушин Н. П. Комплексный экономический анализ хозяйственной деятельности. – М.: Юнити-Дана, 2005, 448 с.

16. Маниловский Р.Г. Бизнес-план. Методические материалы. - М.: Финансы и статистика, 2004, 256 с.

17. Молибог Т.А., Молибог Ю.И. Комплексный экономический анализ финансово-хозяйственной деятельности организации. – М.: Владос, 2005, 383

18. Новый план счетов бухгалтерского учета, финансово-хозяйственной деятельности организаций и инструкция по его применению. – М.: Элит-2000, 2006,104 с.

19. Омельченко И.Н., Кузнецов А.И. Технология бизнес-планирования. – М.: МГТУ им. Баумана, 2005, 192 с.

20. Петров К.Н. Как разработать бизнес-план. – М.: Вильямс, 2006, 336 с.

21. План счетов бухгалтерского учета финансово-хозяйственной деятельности. – М.: Дашков и К0 , 2006, 148 с.

22. Пястолов С.М. Анализ финансово-хозяйственной деятельности предприятия. – М.: Академия, 2004, 336 с.

23. Савицкая Г.В. Анализ хозяйственной деятельности. – М.: Инфра-М, 2006, 288 с.

24. Савицкая Г.В. Методика комплексного анализа хозяйственной деятельности. – М.: Инфра-М, 2007, 384 с.

25. Савицкая Г.В. Теория анализа хозяйственной деятельности. – М.: Инфра-М, 2006, 281 с.

26. Сергеев А.А. Экономические основы бизнес-планирования. – М.: Юнити-Дана, 2004, 462 с.

27. Ушаков И.И. Бизнес-план. – СПб.: Питер, 2007, 224 с.

28. Черногорский С.А. Примеры бухгалтерских проводок: Практ. пособие по бухгалтерскому и налоговому учету финансово-хозяйственной деятельности организаций. – СПб.: Герда, 2006, 336 с.

29. Чернышева Ю.Г. Анализ финансово-хозяйственной деятельности. – Ростов-н-Д, 2005, 284 с.

30. Черняк В.З., Черняк А.В., Довдиенко И.В. Бизнес-планирование. - М.: РДЛ, 2005, 272 с.

31. Чуев И.Н., Чечевицына Л.Н. Анализ финансово-хозяйственной деятельности. – М.: Дашков и К0 , 2006, 352 с.

32. Шаш Н. Бизнес-план предприятия. – М.: Гросс-Медиа, 2006, 320 с.

33. Шеремет Д. Комплексный анализ хозяйственной деятельности. – М.: Риор, 2007, 256 с.

34.Экономический анализ финансово-хозяйственной деятельности / Под ред. М.В.Мельник. – М.: Экономистъ, 2004, 320 с.

Приложения

Приложение 1

Таблица 4.1

Основные характеристики производства

| Показатель | Величина |

| Количество рабочих смен | 3 |

| Продолжительность рабочей смены, час | 8 |

| Количество смен за рабочий день | 2 |

| Количество рабочих дней в месяц | 30 |

| Количество хлеба, выпекаемого за смену, батон | 5000 |

| Масса батона, кг | 0,4 |

| Итого количество продукции в месяц, тонн | 120 |

Таблица 4.2

Расчет капитальных затрат

| Статья расходов | Число позиций, шт | Стоимость за 1 шт., USD | Суммарная стоимость, USD |

Оборудование: Полный комплект оборудования |

1 | 69000 | 69000 |

Прочие расходы : Приобретение пакета Документации |

1 | 100 | 100 |

| ИТОГО стоимость основных фондов «Фо» | 69100 |

||

Таблица 4.3

Расчет затрат на сырье (на одну тонну готовой продукции)

| Вид сырья | Расход сырья на 1 тонну продукции, кг | Стоимость 1 кг сырья, USD | Стоимость сырья на 1 тонну продукции, USD |

| Мука пшеничная в/с | 758,2 | 0,26 | 197,132 |

| Дрожжи пресованные | 30,3 | 0,74 | 22,422 |

| Соль | 15,2 | 0,11 | 1,672 |

| Сахар | 15,2 | 0,54 | 8,208 |

| Маргарин | 9 | 1,95 | 17,55 |

| Улучшитель «Экстра» | 5,3 | 1,08 | 5,724 |

| ИТОГО стоимость сырья на 1 тонну готовой продукции | 252,708 | ||

Приложение 2

Таблица 4.4

Текущие затраты (ежемесячные)

| Статья расходов | Количество | Затраты на ед., USD | Суммарные затраты, USD | ||

| Заработная плата персонала: | |||||

| Коммерческий директор | 1 | 300 | 300 | ||

| Заведующий производством | 1 | 250 | 250 | ||

| Бухгалтер | 1 | 100 | 100 | ||

| Пекарь | 12 | 150 | 1800 | ||

| Разнорабочий | 9 | 120 | 1080 | ||

| Водитель | 3 | 200 | 600 | ||

| ИТОГО фонд заработной платы «Фзп» | 4130 | ||||

| Налоговые отчисления от «Фзп»: | |||||

| Пенсионный фонд «Нпф» | Фзп | 0,14 | 578,2 | ||

| Единый социальный налог « ЕСН» | Фзп | 0,26 | 10738 | ||

| ИТОГО налоговые отчисления из Фзп «Нфзп» | 1652,00 | ||||

| Статья расходов | Количество | Затраты на ед., USD в месяц | Суммарные затраты, USD | ||

| Амортизация основных фондов «Амфо» | Фо | 0,0083 | 575,83 | ||

| Налог на имущество «Ним» | Фо | 0,183 | 126,50 | ||

| Стоимость сырья | 120 | 252,708 | 30,324,96 | ||

| Расходы на автомашину (бензин, ремонт) | 200,00 | ||||

| Электроэнергия «Э» | 200,00 | ||||

| Плата за аренду помещения «Ап» | 200,00 | ||||

| Плата за аренду автомашины «Ам» | 200,00 | ||||

| Ежеквартальное подтверждение сертификата качества | 66,67 | ||||

| Непредвиденные расходы | 100,00 | ||||

| ИТОГО Себестоимость реализованной продукции «Сп» | 37775,96 | ||||

Приложение 3

Таблица 4.5

Расчет выручки от реализации продукции

| Показатель | Количество, батоны | Цена, USD | Сумма в USD |

| Выручка от реализации продукции «Врп» | 300000 | 0,2 | 60000 |

Таблица 4.6

Расчет прибыли

| Показатель | Сумма в USD |

| Прибыль валовая Пв = Врп – Срп | 22224,04 |

| Налог на нужды образования 1% от Фзп | 41,30 |

| Налогооблагаемая прибыль «Пнал» | 22182,74 |

| Налог на прибыль 24% от Пнал «Нприб» | 5323,00 |

| Остаточная (чистая) прибыль По = Пнал – Нприб | 16858,88 |

Таблица 4.7

Расчет показателей эффективности производства

| Показатель | Формула расчета | Величина |

| Рентабельность продукции | РП = По/Сп | 0,4463 |

| Фондоотдача | Fo = Врп/Фо | 0,8683 |

| Фондоемкость | Fe = Фо/Врп | 1,1517 |

| Затраты на руб товарной продукции | Зт = Сп/Врп | 0,6296 |

Приложение 4

Таблица 4.8

Расчет периода окупаемости капитальных вложений

| Ставка месячного банковского валютного кредита (в долях) | 0,02 | |||

| Ставка месячного банковского валютного депозита (в долях) | 0,015 | |||

| Период в месяцах | Приведенный финансовый результат, Р, USD | Приведенная величина затрат, З, USD | Чистая приведенная величина дохода, ЧПВД = Р-З, USD | |

| 0 | 0 | 69100 | -69100 | |

| 1 | 16859 | 70482 | -53623 | |

| 2 | 33971 | 71892 | -37921 | |

| 3 | 51339 | 73329 | -21990 | |

| 4 | 68968 | 74796 | -5828 | |

| 5 | 86861 | 76292 | 10569 | |

| 6 | 105023 | 77818 | 27205 | |

| 7 | 123457 | 79374 | 44083 | |

| 8 | 142168 | 80962 | 61206 | |

| 9 | 161160 | 82581 | 78579 | |

| 10 | 180436 | 84233 | 96203 | |

| 11 | 200001 | 85917 | 114084 | |

| 12 | 219860 | 87636 | 132224 | |

| 13 | 240017 | 89388 | 150629 | |

| 14 | 260476 | 91176 | 169300 | |

| 15 | 281242 | 93000 | 188242 | |

| 16 | 3025320 | 94859 | 207461 | |

| 17 | 323713 | 96757 | 226956 | |

| 18 | 345428 | 98692 | 246736 | |

| 19 | 367468 | 100666 | 266802 | |

| 20 | 389839 | 102679 | 287160 | |

| 21 | 412545 | 104733 | 307312 | |

| 22 | 435593 | 106827 | 328766 | |

| 23 | 458985 | 108964 | 350021 | |

| 24 | 482729 | 111143 | 371586 | |

| 25 | 506829 | 113366 | 393493 | |

| 26 | 531290 | 115633 | 415657 | |

| 27 | 556118 | 117946 | 438172 | |

| 28 | 581319 | 120305 | 461014 | |

| 29 | 606898 | 122711 | 484187 | |

| 30 | 632860 | 125165 | 507695 | |

| 31 | 659212 | 127668 | 531544 | |

| 32 | 685959 | 130222 | 555737 | |

| 33 | 713107 | 132826 | 580281 | |

| 34 | 740663 | 135483 | 605180 | |

| 35 | 768631 | 138192 | 630439 | |

| 36 | 797020 | 140956 | 656064 | |

Приложение 5

Рис. 4.1

Приложение 6

Таблица 5.9

Основные характеристики производства

| Показатель | Значение |

| Количество рабочих смен | 3 |

| Продолжительность рабочей смены, час | 8 |

| Количество смен за рабочий день | 2 |

| Количество рабочих дней в месяц | 30 |

| Количество хлеба, выпекаемого за смену, батон | 2000 |

| Масса батона, кг | 0,4 |

| ИТОГО количество продукции в месяц, тонн | 48 |

Таблица 5.10

Капитальные затраты (на приобретение основных средств)

| Статья расходов | Число позиций, шт. | Стоимость за 1 шт., USD | Суммарная стоимость, USD |

| Оборудование: | |||

| Округлитель теста | 1 | 1000 | 1000 |

| Закаточная машина | 1 | 2000 | 2000 |

| Прочие расходы | |||

| Приобретение пакета документации | 1 | 100 | 1000 |

| ИТОГО стоимость основных фондов «Фо» | 3100 | ||

Приложение 7

Таблица 5.11

Текущие затраты (ежемесячные)

| Статья расходов | Количество | Затраты на ед., USD | Суммарные затраты, USD |

| 1 | 2 | 3 | 4 |

| Заработная плата персонала: | |||

| Коммерческий директор | 1 | 300 | 300 |

| Заведующий производством | 1 | 250 | 250 |

| Бухгалтер | 1 | 100 | 100 |

| Пекарь | 12 | 150 | 1800 |

| Разнорабочий | 9 | 120 | 1080 |

| Водитель | 3 | 200 | 600 |

| ИТОГО фонд заработанной платы «Фзп» | 4130 |

||

| НАЛОГОВЫЕ ОТЧИСЛЕНИЯ от Фзп: | |||

| Пенсионный фонд «Нпф» | Фзп | 0,14 | 578,2 |

| Единый социальный налог «ЕСН» | Фзп | 0,26 | 1073,8 |

| ИТОГО налоговые отчисления из Фзп «Нфзп» | 1652,00 |

||

| Амортизация основных фондов «Амфо» | Фо | 0,0083 | 25,83 |

| Налог на имущество «Ним» | Фо | 0,183 | 5,49 |

| Стоимость сырья | 48 | 252,708 | 12129,98 |

| Расходы на автомашину (бензин, ремонт) | 200,00 | ||

| Электроэнергия «Э» | 200,00 | ||

| Плата за аренду пекарни «Ап» | 1000,00 | ||

| Плата за аренду автомашины «Ам» | 200,00 | ||

| Ежеквартальное подтверждение сертификата качества | 66,67 | ||

| Непредвиденные расходы | 100,00 | ||

| ИТОГО Себестоимость реализованной продукции «Сп» | 19709,97 | ||

Приложение 8

Таблица 5.12

Расчет выручки от реализации продукции

| Показатель | Количество | Цена, USD | Сумма, USD |

| Выручка от реализации продукции «Врп» | 120000 | 0,2 | 24000 |

Таблица 5.13

Расчет прибыли

| Показатель | Сумма, USD |

| Прибыль валовая Пв=Врп-Срп | 4290,03 |

| Налог на нужды образования 1% от Фзп | 41,30 |

| Налогооблагаемая прибыль «Пнал» | 4248,73 |

| Налог на прибыль 24% от Пнал «Нприб» | 1019,7 |

| Отстаточная (чистая) По=Пнал-Нприб | 3229,03 |

Таблица 5.14

Расчет показателей эффективности производства

| Показатель | Формула расчета | Величина |

| Рентабельность продукции | Рп = По/Сп | 0,1638 |

| Фондоотдача | Fо = Врп/Фо | 7,7419 |

| Фондоемкость | Fе = Фо/Врп | 0,1292 |

| Затраты на руб. товарной продукции | Зт = Сп/Врп | 0,8212 |

Приложение 9

Таблица 5.16

Расчет периода окупаемости капитальных вложений

| Ставка месячного банковского валютного кредита (в долях) | 0,02 | ||

| Ставка месячного банковского валютного депозита (в долях) | 0,015 | ||

| Период в месяцах | Приведенный финансовый результат, Р, USD | Приведенная величина затрат, З, USD | Чистая приведенная величина дохода, ЧПВД=Р-З, USD |

| 0 | 0 | 3100 | -3100 |

| 1 | 3229 | 3162 | 67 |

| 2 | 6506 | 3225 | 3281 |

| 3 | 9833 | 3290 | 6543 |

| 4 | 13210 | 3356 | 9854 |

| 5 | 16637 | 3423 | 13214 |

| 6 | 20115 | 3491 | 16624 |

| 7 | 23646 | 3561 | 20085 |

| 8 | 27230 | 3632 | 23598 |

| 9 | 30867 | 3705 | 27168 |

| 10 | 34559 | 3779 | 30780 |

| 11 | 38307 | 3854 | 34453 |

| 12 | 42110 | 3932 | 38178 |

| 13 | 45971 | 4010 | 41961 |

| 14 | 49890 | 4090 | 45800 |

| 15 | 53867 | 4172 | 49695 |

| 16 | 57904 | 4256 | 53648 |

| 17 | 62002 | 4341 | 57661 |

| 18 | 66161 | 4428 | 61733 |

| 19 | 70382 | 4516 | 65866 |

| 20 | 74667 | 4606 | 70061 |

| 21 | 79016 | 4699 | 74317 |

| 22 | 83430 | 4793 | 78637 |

| 23 | 87911 | 4888 | 83023 |

| 24 | 92458 | 4986 | 87472 |

| 25 | 97074 | 5086 | 91988 |

| 26 | 101759 | 5187 | 96572 |

| 27 | 106515 | 5291 | 101224 |

| 28 | 111342 | 5397 | 105945 |

| 29 | 116241 | 5505 | 110736 |

| 30 | 121213 | 5615 | 115598 |

| 31 | 126261 | 5727 | 120534 |

| 32 | 131384 | 5842 | 125542 |

| 33 | 136583 | 5959 | 130624 |

| 34 | 141861 | 6078 | 135783 |

| 35 | 147218 | 6199 | 141019 |

| 36 | 152655 | 6323 | 146332 |

ППриложение 10

Таблица 5.17

Сравнительная характеристика проектов

| Анализируемый проект | Необходимые капитальные вложения, USD | Период окупаемости, месяцы | Чистая прибыль в месяц, USD |

| Покупка мини-пекарни | 69100 | 5 | 16858,88 |

| Аренда мини-пекарни | 3100 | 1 | 3229,03 |

| ИТОГО | 72200 | ---------------- | 20087,91 |

Приложение 11

Таблица 5.18

План введения проектов в действие

| Месяц | Действие | Сумма |

| 1 | Аренда пекарни | 67 |

| 2 | Накопление средств | 3281 |

| 3 | Накопление средств | 6543 |

| 4 | Накопление средств | 9854 |

| 5 | Накопление средств | 13214 |

| 6 | Накопление средств | 16624 |

| 7 | Накопление средств | 20085 |

| 8 | Накопление средств | 23598 |

| 9 | Накопление средств | 27168 |

| 10 | Накопление средств | 30780 |

| 11 | Накопление средств | 34453 |

| 12 | Накопление средств | 38178 |

| 13 | Накопление средств | 41961 |

| 14 | Накопление средств | 45800 |

| 15 | Накопление средств | 49695 |

| 16 | Накопление средств | 53648 |

| 17 | Накопление средств | 57661 |

| 18 | Накопление средств | 61773 |

| 19 | Накопление средств | 65866 |

| 20 | Накопление средств | 70061 |

| 21 | Накопление средств | 74317 |

| 22 | Накопление средств | 78637 |

| 23 | Накопление средств | 83023 |

| 24 | Покупка пекарни | 18372 |

| 25 | Накопление средств | 21744 |

| 26 | Накопление средств | 27321 |

| 27 | Накопление средств | 45668 |

| 28 | Накопление средств | 64291 |

| 29 | Накопление средств | 83193 |

| 30 | Накопление средств | 102378 |

| 31 | Накопление средств | 121851 |

| 32 | Накопление средств | 141616 |

| 33 | Накопление средств | 161678 |

| 34 | Накопление средств | 182040 |

| 35 | Накопление средств | 202708 |

| 36 | Накопление средств | 223686 |

Похожие рефераты:

Технологическое проектирование хлебозавода

Проект линии по производству хлебобулочных изделий

Технология приготовления хлеба

Товароведная характеристика и экспертиза качества хлеба и хлебобулочных изделий

Ассортимент, качество и пищевая ценность хлеба

Изучение потребительских свойств и пищевой ценности хлебобулочных изделий

Товароведная характеристика хлеба и хлебобулочных изделий

Оценка качества и конкурентоспособности муки на примере продукции Пермского мукомольного завода

Разработка бизнес-плана организации производства новой продукции

Анализ производственно-хозяйственной деятельности ООО "Хлебзавод №5"

Технология продуктов общественного питания

Модернизация мини-колбасного цеха

Факторы формирующие качество и ассортимент хлебобулочных изделий