| Скачать .docx | Скачать .pdf |

Дипломная работа: Акціонерне товариство та проблеми його становлення в Україні

Тема: Акціонерне товариство та проблеми його становлення в Україні

План

Вступ………………………………………………………………………..3

1. Теоретичні основи створення і функціонування акціонерного товариства……………..…………………………………………………………..5

2. Проблеми становлення акціонерного товариства…..….………..14

3. Заходи, які проводить держава для усунення проблем функціонування акціонерних товариств……………………………………….28

Висновки…………………………………………………………………..39

Література…………………………………………………………………40

Вступ

Важливою формою підприємства в Україні є організація акціонерних товариств. В Законі України «Про господарські товариства» від 19.09.091 (із змінами) акціонерним визнається товариство, яке має статутний фонд, поділений на певну кількість акцій однакової номінальної вартості, і несе відповідальність по зобов’язанням тільки майном товариства.

Акціонери відповідають за зобов’язаннями товариства тільки в межах акцій, які їм належать. Майновий ризик акціонерів обмежується тією сумою, яку вони заплатили за придбання акції.

Акціонерне товариство (з економічного погляду) – підприємство, об’єднання кількох фізичних або юридичних осіб (тобто підприємств), які формують свій капітал шляхом випуску і продажу цінних паперів, передусім акцій, з метою отримання прибутку.

Акціонерне товариство (з правового погляду) – організаційно-правова форма функціонування та розвитку підприємств, компаній, що базується на статутному фонді, поділеному на визначену кількість акцій однакової номінальної вартості, учасники якої несуть відповідальність за зобов’язаннями тільки майном підприємства.

Особливість акціонерних товариств полягає в тому, що їхній капітал утворюється у грошовій формі і розділяється на однакові за своєю номінальною величиною неподільні паї у вигляді акцій.

В сучасних умовах акціонерна форма підприємництва виступає могутнім засобом побудови господарської системи, що базується на недержавних формах суспільної відповідальності. При цьому широке освоєння акціонерних форм сприяє утвердженню дійсно справедливого характеру привласнення засобів і результатів виробництва, а саме долається відчуженість від власності безпосередніх працівників підприємств.

Головними перевагами акціонерного товариства є наявність достатньо могутнього механізму залучення грошових коштів; обмежена відповідальність власників підприємства, розпорошення підприємницького ризику серед більшості акціонерів; можливість досягати економічних переваг, здійснюючи великомасштабне виробництво; організаційна стійкість підприємства.

1 . Теоретичні основи створення і функціонування акціонерного товариства

1.1. Створення акціонерного товариства

Акціонерне товариство створюється на основі купівлі-продажу акцій.

Акція — це цінний папір, який підтверджує право акціонера брати участь в управлінні даним акціонерним товариством, у його прибутках і розподілі залишків майна товариства при його ліквідації.

За акцією кожний акціонер отримує доход, що називається дивідендом. Дивіденд — це доход, який виплачується держальникам акцій акціонерного товариства з його прибутку за підсумками господарської діяльності за рік після виплати відповідних податків на основі рішення загальних зборів акціонерів.

Існує певний порядок створення акціонерного товариства. Якщо воно організується шляхом перетворення державного підприємства в акціонерне, то передусім необхідно мати рішення трудового колективу, яке приймається загальними зборами й оформляється протоколом. Потім необхідно отримати згоду державного органу, уповноваженого приймати такі рішення. Далі відбувається оцінка майна підприємства. Для цього створюється комісія, до складу якої входять представники відповідних державних, фінансових органів і членів трудового колективу. На базі цієї оцінки визначається уставний фонд даного акціонерного товариства, який фіксується в банку.

Якщо акціонерне товариство створюється на основі декількох підприємств, то відповідна робота проводиться на кожному з них. При цьому кожне підприємство робить свої внески в уставний фонд. Вони надходять у банк за рахунок будь-якого засновника (за їхньою домовленістю). Зразу ж після створення акціонерного товариства дані кошти перераховуються на його рахунок.

Далі починається робота по розповсюдженню акцій. Для цього не потрібно отримувати дозвіл з боку Держбанку, як це було раніше. Акції розповсюджуються або безпосередньо засновниками даного акціонерного товариства або через банк. Причому реалізація акцій може здійснюватися:

а) шляхом відкритої підписки на них;

б) через розподіл всіх акцій між засновниками. При цьому засновники мають тримати у себе акцій на суму не менше 25% уставного фонду протягом двох років.

Розповсюдження акцій починається з того, що засновники публікують повідомлення про відкриття підписки на них. У ньому зазначаються найменування майбутнього акціонерного товариства, мета його діяльності, засновники та інше. Вказується також строк проведення підписки на акції, він не повинен перевищувати шість місяців.

Особи, які підписалися на акції, мають попередньо перерахувати на рахунок засновників гроші на суму, що становить 10 % номінальної вартості акцій. Після цього засновник дає їм письмове зобов'язання продати відповідну кількість акцій.

Після закінчення строку підписання акцій має відбутися установча конференція акціонерів. Але для цього необхідно щоб підпискою було охоплено не менше ніж 60% акцій. Якщо ж цього не відбулося, то вважається, що заснування акціонерного товариства не здійснилося, акціонерам протягом 30 днів повертаються внесені грошові кошти. Якщо акції розподіляються між засновниками, то вони мають оплатити 50 % акцій до установчої конференції.

Засновницька конференція має відбутися не пізніше, ніж за два місяці з моменту завершення підписки. Вона вирішує такі питання:

· приймає рішення про створення акціонерного товариства і затверджує його статут;

· вибирає раду акціонерного товариства (спостережну раду), його виконавчі й контролюючі органи;

· коригує уставний фонд товариства залежно від кількості охоплених підпискою акцій та ін.

Після цього пишеться заява про реєстрацію акціонерного товариства, а також оформляються копії засновницьких документів, які подаються у виконавчі комітети відповідних районних міських Рад народних депутатів. У місячний строк товариство має бути зареєстроване.

Після цього акціонерне товариство випускає акції. Реквізити для всіх акцій однакові:

· фірменна назва акціонерного товариства і його місцезнаходження;

· найменування цінного паперу — «акція», її порядковий номер, дата випуску, вид акції (проста чи привілейована) та її номінальна вартість, ім'я власника (для іменної акції);

· розмір уставного фонду акціонерного товариства на день випуску акцій, а також кількість випущених акцій;

· строк виплати дивідендів;

· підпис голови правління акціонерного товариства.

Всі акції мають бути виплачені акціонерами протягом року після реєстрації товариства. Кожна акція реєструється в акціонерному товаристві з її характеристиками. Для іменних вказується і її володар.

Виплата дивідендів за акціями може здійснюватися:

а) безпосередньо бухгалтерією даного акціонерного товариства;

б) ощадним банком. Товариство може укласти договір з ощадним банком щодо виплати дивідендів, оплачуючи банку певну комісійну винагороду.

Для спрощення процедури обліку виплачених дивідендів доцільно акції випускати з відрізними купонами. Кількість купонів можна передбачити не менше 10 штук. Після відрізання останнього купона бланк акції треба міняти на інший. Можна також для зручності (так і надійніше) зберігати акції в банках і організувати безготівкову виплату дивідендів на ощадну книжку акціонера.

Як відомо, в розвинутих країнах акції вільно продаються й купуються. У нас же окремі особи можуть володіти лише іменними акціями. Щоб продати акцію, її володар має піти в акціонерне товариство і заявити про це. Акціонерне товариство знайде іншого покупця і перепише ці акції на нього.

Найвищим органом управління акціонерним товариством є збори акціонерів. Голосування на зборах відбувається за принципом: одна акція - один голос. Загальні збори акціонерів збираються не

рідше одного разу на рік. Водночас акціонери, що мають

не менше 20 % голосів, мають право в будь-який час вимагати проведення зборів акціонерів.

В акціонерному товаристві створюється рада акціонерного товариства. Вона здійснює контроль за діяльністю виконавчого органу. В неї можуть входити представники трудового колективу, профспілкових та інших громадських організацій. Члени ради не можуть одночасно бути членами виконавчого органу.

Виконавчим органом акціонерного товариства є його правління. Воно здійснює керівництво поточною діяльністю. Роботою правління керує його голова, який призначається або обирається (згідно із статутом). Правління вирішує всі витання діяльності акціонерного товариства. Воно підзвітне лише раді акціонерного товариства і загальним зборам акціонерів.

Контроль за фінансовою діяльністю правління здійснює ревізійна комісія, яка обирається з числа акціонерів і представників трудового колективу підприємства.

Законодавчо встановлено, що трудові колективи мають певні пільги в придбанні акцій, а також право першочергового придбання акцій.

При проведенні приватизації значна частина акцій безоплатно передається трудовому колективу. Це має забезпечити певні гарантії працівникам в управлінні акціонерним товариством.

Захищає інтереси трудового колективу нова система укладання колективного договору. Він укладається трудовим колективом з правлінням акціонерного товариства. Цей колективний договір, в якому зафіксовані вимоги працівників, мають підтвердити загальні збори акціонерів.

1.2. Види акціонерного товариства.

Акціонерні товариства поділяються на два види: відкриті і закриті.

Відкрите акціонерне товариство – його акції розповсюджуються шляхом відкритої підписки і купівлі – продажу на біржах.

Закрите акціонерне товариство – його акції розповсюджуються між засновниками і не можуть розповсюджуватися шляхом підписки, купуватися і продаватися на біржі.

Закрите акціонерне товариство може бути реорганізовано в відкрите шляхом регистрації його акцій в порядку, передбаченому законодавством про цінні папери, і фондову біржу з внесенням змін в Статут товариства.

Підписка і купівля – продаж на біржі акцій закритого акціонерного товариства виключена. Особливість закритого акціонерного товариства полягає в тому, що після його створення замість учасника, який вибув, нового акціонера не можна прийняти: це можливо зробити тільки шляхом відкриття акціонерного товариства.

Відправною точкою розвитку сучасного акціонерного руху в Україні є прийнятий у 1991 році Закон України «Про господарські товариства», який визнав акціонерне товариство як самостійну форму діяльності і закріпив правові основи його створення і функціонування.

Масовий характер цей рух отримав з визначенням Законом України «Про приватизацію майна державних підприємств» (1992) продажу акцій відкритих акціонерних товариств в якості одного із засобів приватизації, яка стала могутнім каталізатором створення таких товариств.

Якщо в 1991 році в Україні було всього 38 акціонерних товариств, то в 1993 році їх кількість збільшилась до 3342, тобто в 88 разів. [1]

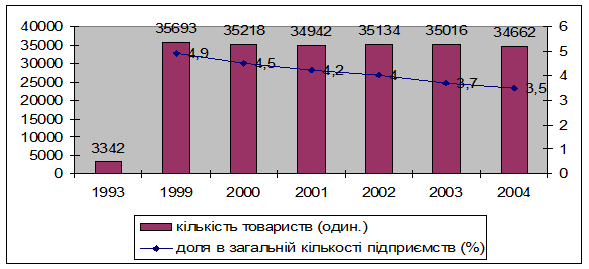

Нарощування кількості акціонерних товариств продовжувалося до 1997 року і зупинилось тільки з уповільненням темпів приватизації. В останні роки ця кількість стабілізувалася і складає 34-35 тисяч.

Діаграма на мал. 1 відображає динаміку чисельності акціонерних товариств в Україні (на 1 січні)

В структурі акціонерних товариств переважають закриті товариства (63,7%). Найбільша їх доля – в торгівлі (79,2%). В виробничому секторі створено більше відкритих товариств; в сільському господарстві вони складають 62,8% всіх товариств відповідного виду діяльності, в промисловості – 51,6%.

Близько 30% акціонерних товариств (10400) з’явилися в процесі приватизації майна державних підприємств. [2]

Більшість акціонерних товариств розміщено в великих промислових регіонах, 17,3% - в столиці. В Дніпропетровській, Донецькій областях та в Києві сконцентровано 49,6% основних засобів і оборотних активів акціонерних товариств. 53,5% їх доходів формується від реалізації продукції, а обсяги прибутку товариств, розташованих в Києві, складають 90% сукупного результату всіх відповідних структур.

Більше всього акціонерних товариств приходиться на промисловість (31,5% загальної їх кількості), оптову та роздрібну торгівлю. Акціонерні товариства менш за все представлені в фінансовій сфері (20,5% всіх підприємств), рибному господарстві (13,4%), промисловості (11,8%). За обсягами виробництва доля акціонерного сектору найбільш вагома в промисловості (56,1%), будівництві (29,4%), фінансовій діяльності (25,9%).

Акціонерні товариства займають досить важливе місце в економіці України. В 2003 році в них працювало 21,5% зайнятих в економіці осіб, вони виробляли 65,7% загального обсягу промислової продукції. В промисловості чисельність працівників акціонерних товариств склала 53% (1810,7 осіб), хоча доля таких товариств досягає лише 40% загальної кількості підприємств галузі.[3]

В акціонерних товариствах сконцентровано 30,1% основних засобів та 30,3% оборотних активів, формується 26,1% чистого доходу (виторгу) і 79,6% чистого прибутку підприємств всіх сфер економіки.

В 2003 році в Україні функціонували 11319 відкритих акціонерних товариств, сумісним власником яких є держава, а також 33 національні акціонерні та державні холдінгові компанії, які створені в процесі приватизації і корпоратизації майна державних підприємств.

Загалом вітчизняні акціонерні товариства ще недостатньо використовують основні переваги акціонерної форми господарювання: випуск цінних паперів зареєстрували тільки 63% загальної кількості акціонерних товариств. Разом з тим сумарний випуск акцій зростає постійно і досяг 99,3 млрд. грн.. переважно це акції підприємств, тоді як доля фінансово-банківського сектору складає 9,2%. Третина акцій (31,6%) випущена закритими товариствами, тобто вони мають обмежене коло обігу.

1.3. Акціонерна власність – внутрішня основа формування і функціонування соціального ринкового господарства

Процес виникнення, функціонування і розвитку акціонерної власності охоплює тривалий період історії, коли траплялися суттєві зміни даної форми власності під впливом еволюції форм організації підприємств взагалі і акціонерних товариств, які є економічними формами реалізації відповідних видів і форм власності.

Суперечність між потребою в більших розмірах капіталу і обмеженими можливостями його концентрації, яка притаманна таким формам підприємства, розв’язується через виникнення підприємств акціонерної форми, тобто акціонерної власності.

Акціонерне товариство – це більш життєздатна форма організації підприємства, тому як акція не дає права її володарю вимагати повернення вкладу в капітал акціонерного товариства.

Саме ця обставина обумовлює економічну природу:

1. акціонера або власника, а не як кредитора;

2. акції як інструменту власності, а не кредита;

3. акціонерного товариства як по перевазі не кредитного інституту, а як суб’єкту власності.

Розвиток акціонерної форми підприємства означає розвиток акціонерної власності, яким супроводжується ускладненням її змісту, механізму і форм реалізації. Це пов’язано зі зміною структури суб’єкта акціонерної власності – її еволюцією від одноособового (індивідуального) до асоційованого суб’єкту.

Одноособовий та груповий суб’єкти виступали реальними власниками акціонерного капіталу через володіння контрольним пакетом акцій, що забезпечують можливість прийняття рішень з питань функціонування корпорації в інтересах її індивідуального або групового володаря.

В подальшому характерними є дві основні тенденції:

· перша – «диверсифікація участі» - перехід від участі певної групи володарів в акціонерному капіталі окремого акціонерного товариства до участі в декількох корпораціях. З’являються нові елементи в структурі суб’єкта акціонерного товариства – банки, страхові, інвестиційні фонди.

· Інша тенденція пов’язана зі збільшенням чисельності суб’єктів корпоративної власності: в володінні акціонерним капіталом великих корпорацій починають приймати участь не одна група, а цілий ряд суб’єктів.

Таким чином, акціонерна власність представляє найбільш розвинену форму приватної власності: асоційовану приватну власність як органічну єдність двох якостей відношень привласнення – приватного та загального.

2. Проблеми становлення акціонерного товариства

2.1. Тенденції розвитку акціонерних товариств

Ефективне функціонування акціонерних товариств визначається такими обставинами, що одні обумовлені самою сутністю акціонерного товариства, інші – умінням вести його виробничу, комерційну і господарську діяльність.

Перша група обставин: ступінь правової захищеності прав акціонерів від некоректних дій управляючих, наявність реальної можливості контролю господарської діяльності та управління з боку акціонерів. Так, зміни Статуту, розмірів статутного капіталу, вибори керуючих органів, затвердження річних результатів діяльності, реорганізація і ліквідація товариства – це компетенція зборів акціонерів. Дані чинники створюють умови для проведення ефективної інвестиційної політики за рахунок широкого залучення коштів внутрішніх і зовнішніх акціонерів.

Друга група обставин – скорочення витрат виробництва, підвищення якості виробів, що випускаються, оптимальна маркетингова політика – це впливає на ефективність діяльності будь-якої виробничої чи комерційної структури.

В процесі створення, а потім і функціонування акціонерне товариство зацікавлене в високому рейтингу як внутрішньому, так і зовні держави, що обумовлено необхідністю розширення кола акціонерів, отримання кредитів і підтримки високої вартості акцій на фондовому ринку. Саме для цього складається бізнес-план.

Важливим аспектом функціонування акціонерного товариства є дивідендні політика корпорації. До економічних відносин на виплату дивідендів відносяться фінансові обмеження, що пов’язані з потребою в розвитку, технічному переоснащенні та реконструкції фірми, тому як виплати дивідендів готівкою знижують обсяги прибутку, які можуть бути спрямовані на ці цілі. Корпораціям, які серйозно займаються розвитком, потрібні значні кошти, вони не можуть постійно виходити на ринок для залучення коштів за рахунок емісії цінних паперів. Тому самий ефективний шлях – контролювати виплату дивідендів, щоб мінімізувати фінансування за рахунок зовнішніх джерел.

Позаекономічні обмеження з виплати дивідендів полягають в першу чергу в законодавчих та договірних обмеженнях. Джерело виплати дивідендів – прибуток і не дозволяються грошові виплати дивідендів за рахунок акціонерного капіталу. Дивіденди у вигляді акцій виплачуються в тому випадку, якщо необхідно задовольнити акціонерів і одночасно забезпечити можливість для інвестицій. Виплата дивідендів акціями чи виплата готівкою впливають на баланс корпорації, змінюється не розмір власного капіталу, а його структура.

2.2. Проблеми оптимізації структури фінансових ресурсів акціонерних товариств

Для здійснення статутної діяльності акціонерні товариства формують активи, від користування якими очікується економічна вигода в майбутньому. Майбутня економічна вигода, що пов'язується з використанням активу, являє собою потенціал, що увійде прямо чи опосередковано у потік грошових коштів чи їх еквівалентів. Активи підприємства відображаються у балансі, причому тільки в лівій його частині, тобто це основні й оборотні засоби, і є реальним капіталом, що використовується для забезпечення статутної діяльності. Пасив, власне, відображає джерела фінансування цього капіталу, тобто що і кому підприємство заборгувало наданий момент за той реальний капітал, яким воно розпоряджається. Усі ці зобов'язання забезпечуються корпоративними цінними паперами (акціями та облігаціями), кредиторською заборгованістю (в тому числі забезпечену векселями), зобов'язаннями перед банками (у вигляді підписаних кредитних договорів), зобов'язаннями за розрахунками з бюджетом (у вигляді відповідних податкових декларацій), зобов'язаннями за розрахунками з оплати праці (у вигляді підписаних трудових договорів) тощо.

У зв'язку із множинністю джерел фінансового забезпечення акціонерні

товариства стикаються з необхідністю аналізу всієї їхньої системи, перш ніж

буде прийнято рішення щодо доцільності одного з них чи їхньої комбінації

при фінансуванні інвестиційного проекту.

Величина фінансових ресурсів кількісно характеризує фінансові можливості будь-якої підприємницької структури незалежно від сфери діяльності, галузевої спрямованості чи організаційно-правового статусу. Можливості фінансового забезпечення розвитку статутної діяльності акціонерного товариства визначаються об'ємом коштів, які воно здатне генерувати чи залучити із зовнішніх джерел. Грошові ресурси, залучені під прогнозований раніше процес розвитку, концентруючись у відповідні фонди зі встановленим порядком створення і використання, перетворюються на фінансові ресурси. Згодом фінансові ресурси через купівлю основних і оборотних засобів перетворюються на капітал.

Щоб виявити сукупність грошових ресурсів, які акціонерне товариство змогло залучити на певну дату (зокрема на кінець року) і дослідити їх структуру, необхідно розглянути пасив балансу. Підсумок пасиву дасть нам загальну суму фінансових ресурсів, а його статті відобразять нам їхній склад. Пасив відображає сформовані в минулому фінансові ресурси, які матеріалізовані в активі. З цією метою проаналізуємо консолідований баланс вітчизняних акціонерних товариств за період 2000-2003 років.

Оскільки ряд вітчизняних акціонерних товариств мають пільги з надання до Держкомстату річної фінансової звітності, то не видається можливим дослідити структуру фінансових ресурсів усіх товариств. Крім того, з аналізу виключено групу малих підприємств, структура фінансового забезпечення яких значно відрізняється від групи основних акціонерних товариств. З урахуванням зазначених обмежень, нами було проведено аналіз балансів основної групи акціонерних товариств, кількість яких за період 2000—2003 рр. становила від 7463 до 15038. Результати проведеного дослідження наведено в табл. 1.

Як видно з табл. 1, основна позитивна тенденція полягає у зростанні питомої ваги статутного капіталу і зменшенні величини непокритого збитку. Особливого значення ця тенденція отримує в світлі нового Цивільного кодексу, серед принципових нововведень якого є стаття (п. З ст. 155), яка містить вимоги щодо приведення у відповідність величини статутного капіталу і чистих активів акціонерного товариства. Відтепер значний вплив на можливість існування товариства мають результати його фінансово-господарської діяльності. Акціонерне товариство повинно після закінчення фінансового року порівнювати вартість чистих активів із розміром статутного капіталу. Якщо вартість чистих активів виявиться меншою від розміру статутного капіталу, товариство зобов'язане зменшити останній. У випадку, коли вартість чистих активів стає меншою від мінімального розміру статутного капіталу, встановленого законом, товариство підлягає ліквідації.

Така ситуація може виникати у випадках, коли акціонерне товариство має значні розміри вилученого, неоплаченого капіталів та непокритого збитку при незначній величині додатково вкладеного, іншого додаткового та резервного капітанів. Здійснити зменшення статутного капіталу (р. 300 ф. №1 «Баланс») потрібно до величини власного капіталу (р. 380 ф. №1 «Баланс»). З урахуванням вимог п. 3 ст. 155 Цивільного кодексу та п. 18 «Положення про порядок збільшення (зменшення) розміру статутного фонду акціонерного товариства», у редакції рішення ДКЦПФР від 16.10.2000 р., у результаті такого зменшення статутний капітал, а отже, і чисті активи, не повинні бути меншими за мінімальний розмір статутного капіталу, встановлений законом.

Таблиця 1. Структура фінансових ресурсів акціонерних товариств, %

| Статті пасиву | Роки | |||

| 2000 | 2001 | 2002 | 2003 | |

| І. Власний капітал | 46,91 | 48,06 | 49,25 | 46,46 |

| Статутний капітал | 18,22 | 20,14 | 20.43 | 21,09 |

| Додатковий вкладений капітал | 3.88 | 3,08 | 2,61 | 2,19 |

| Інший додатковий капітал | 33,44 | 30,54 | 31,99 | 23,96 |

| Резервний капітал | 1,00 | 0,96 | 1,04 | 1,16 |

| Нерозподілений прибуток (Непокритий збиток) | (9,12) | (6,11) | (6,65) | (1,53) |

| Неоплачений капітал | 0,42 | 0,46) | 0,12 | 0,34 |

Вилучений капітал |

0,09 | 0,09) | 0,09 | 0,07 |

| II. Забезпечення наступних виплат і платежів | 1,26 | 1,47 | 1,58 | 1,85 |

| III. Довгострокові зобов'язання | 6,03 | 5,72 | 5.59 | 7,38 |

| Довгострокові кредити банків | 2,18 | 1.81 | 1,75 | 3,04 |

| Інші довгострокові фінансові зобов'язання | 1,31 | 1,35 | 1.33 | 1,54 |

| Відстрочені податкові зобов'язання | 0,27 | 0,20 | 0,22 | 0.32 |

| Інші довгострокові зобов'язання | 2,27 | 2,36 | 2.28 | 2,48 |

| IV. Поточні зобов'язання | 45,57 | 44,45 | 43,24 | 44,05 |

| Короткострокові кредити банків | 2,06 | 2,65 | 3,05 | 4,21 |

| Поточна заборгованість за довгостроковими зобов'язаннями | 0,40 | 0,54 | 0,55 | 0.85 |

| Кредиторська заборгованість | 43.11 | 41,25 | 39,64 | 38.99 |

| V. Доходи майбутніх періодів | 0,22 | 0,30 | 0,34 | 0,27 |

| Разом | 100 | 100 | 100 | 100 |

| Кількість підприємств, шт. | 15038 | 13100 | 7463 | 10714 |

У разі, якщо чисті активи (власний капітал) будуть меншими від статутного капіталу і при цьому меншими, ніж 1250 мінімальних заробітних плат, виходячи зі ставки, що діє на момент створення акціонерного товариства, зменшувати статутний капітал буде неможливо й товариство доведеться ліквідувати. Причому законом передбачена саме ліквідація, а не реорганізація в іншу організаційно-правову форму. Для акціонерних товариств у такій ситуації Цивільним кодексом виключена можливість збільшення статутного капіталу (внесення учасниками додаткових вкладів), як це передбачено для товариств з обмеженою відповідальністю.

Таким чином, в даному випадку метою державного регулювання фінансів акціонерних товариств є законодавче забезпечення вимоги, згідно з якою відбувається закріплення гарантійного характеру статутного капіталу, що повинен визначати мінімальний розмір майна, який гарантує інтереси кредиторів. На акціонерні товариства тепер дивитимуться крізь призму величини його статутного капіталу, а ситуація, коли товариство з мільйонним розміром статутного капіталу не має чистих активів, стає неможливою.

Низькою залишається питома вага довгострокових зобов'язань у структурі боргового капіталу вітчизняних акціонерних товариств, частка якого за період 2000-2003 рр. становила від 5,59 до 7,38%. Попри збільшення основних показників роботи національної банківської системи в цілому, її потенціал не спроможний задовольнити потреби зростаючої економіки. Хоча банки в змозі підтримувати поточну роботу підприємств, вони не спроможні забезпечити попит на довгострокові інвестиції з боку реальної економіки. Незважаючи на те, що активи банків істотно перевищують активи усіх інших професійних інвесторів, їхніх ресурсів не вистачає для фінансування зростання української економіки. Саме для фінансування довгострокових інвестиційних проектів акціонерні товариства останнім часом розпочали активну діяльність на борговому сегменті фінансового ринку, використовуючи з цією метою такий фінансовий інструмент, як корпоративні облігації.

У структурі поточних зобов'язань позитивним є зростання частки банківських кредитів, за рахунок яких відбувається заміщення кредиторської заборгованості в структурі фінансових ресурсів. Проте слід зазначити, що частка кредиторської заборгованості залишається досить значною. Такий стан справ може пояснюватись тим фактом, що залучення зовнішнього фінансування в непрозорих умовах корпоративних відносин різко підвищує ризик недружнього поглинання - через скупку акцій, кредиторську заборгованість і банкрутство. Тому утворення штучної кредиторської заборгованості з концентрацією вимог у афілійованих осіб використовується як превентивний захід для уникнення недружнього поглинання.

Таким чином, враховуючи те, що на сучасному етапі довгострокові позики і кредити вітчизняними банками практично не надаються, обрана модель фінансування активів акціонерних товариств являє собою співвідношення власного і позикового (короткострокового) капіталу. Іншими словами, оптимізація структури фінансових ресурсів відбувається виходячи з цих позицій. Подальше розміщення акцій українських акціонерних товариств на західних фондових ринках (як і на вітчизняному) допоможе Україні створити власне незалежне інвестиційне поле. Особливо актуальним цей процес є сьогодні, коли інтерес західних інвесторів до нашої країни зростає і купівля українських акцій розглядається як позитивна та перспективна. За сьогоднішніх умов об'єктивні фактори функціонування ринку, такі як капіталізація, відкритість, ліквідність, відходять на другий план, а головне місце посідає належність акцій емітенту з України.

Емісія акцій — відносно дешеве джерело фінансових ресурсів, які не обтяжені борговими зобов'язаннями, що безпосередньо впливає на збільшення величини статутного капіталу і чистих активів акціонерного товариства. Згідно п. 1 ст. 155 Цивільного кодексу України, закріплюється гарантійний характер статутного капіталу, величина якого визначає мінімальний розмір майна товариства, який гарантує інтереси його кредиторів. Реальна величина майна, на яку можуть розраховувати кредитори в якості забезпечення за зобов'язаннями товариства, визначається саме величиною чистих активів. Таким чином, збільшення величини власного капіталу підвищить кредитоспроможність вітчизняних акціонерних товариств, що дозволить у подальшому оптимізувати їх структуру капіталу шляхом випуску довгострокових облігацій і залучення довгострокових банківських кредитів.

Проте за сучасних умов перешкодою у здійсненні ефективної політики управління структурою фінансового забезпечення є низька ліквідність цінних паперів, а саме цей фактор дозволяє акціонерним товариствам швидко реагувати на зміну умов фінансового ринку, змінюючи структуру капіталу через операції купівлі-продажу власних цінних паперів на первинному та вторинному ринках. Тому без становлення ефективно організованих сегментів ринку акцій і корпоративних облігацій передчасно говорити про ефективність управління структурою капіталу вітчизняних акціонерних товариств.

2.3. Роль фінансових посередників в організації інвестиційної діяльності акціонерних товариств

На сьогодні в Україні небагато фінансових посередників, хоча, за прогнозами, їх кількість і роль в економіці мають зрости. Фахівці обґрунтовують це тим, що процес формування ринкових відносин в Україні нетривалий, а також тим, що обсяги заощаджень у державі, а звідси і попит на фінансових посередників, також невеликий.

Статистика свідчить, що з усіх підприємств акціонерної форми, які зареєстровано в Україні, 20,5 % концентруються саме у фінансовій сфері. За обсягами виробництва частка акціонерного сектору у цій сфері становить 25,9 % після промисловості (56,1%) та будівництва (29,4 %). [4]

Вивчаючи роль фінансових посередників в інвестиційному процесі, слід наголосити на двох аспектах : 1) фінансові посередники можуть діяти в особі акціонерного товариства на ринку інвестицій; 2) акціонерні товариства, які діють у різних галузях народного господарства, можуть користуватися послугами фінансових посередників для здійснення ефективної інвестиційної діяльності.

Фінансові посередники — це сукупність фінансових установ (банки, страхові компанії, кредитні спілки, пенсійні фонди тощо). Ці установи акумулюють кошти фізичних та юридичних осіб, у тому числі і шляхом випуску цінних паперів, а потім на комерційних засадах надають ці кошти позичальникам (мал.2)

Головна роль фінансових посередників полягає у тому, щоб ефективно розміщати капітал індивідуальних інвесторів, а це, у свою чергу, сприяє економічному розвиткові.

Мал.2. Субєкти та інструменти фінансового посередництва

Банки

Пенсійні фонди

Страхові компанії

Фінансові компанії

Інвестиційні компанії

Інвестиційні фонди

Пайові інвестиційні фонди

Корпоративні інвестиційні фонди

Благодійні компанії

Кредитні спілки

Довірчі товариства

|

![]()

Державна

Акціонерна

Приватна

|

|||

Приватизаційні папери

Векселі

Державні, муніципальні і корпоративні облігації

Акції

Інвестиційні сертифікати

Ощадні сертифікати банків

Казначейські зобов’язання держави

Похідні цінних паперів (опціони, ф’ючерсні угоди тощо)

Спеціалізовані джерела детальніше характеризують функції фінансових посередників[5] :

1. Перерозподіл капіталу: акумуляція невеликих грошових заощаджень великої кількості людей у більші грошові фонди з метою надання кредиту компаніям. Тут важливу роль відіграють банки.

2. Зниження ризику: невеликі вкладення індивідуальних інвесторів у більш диверсифікований портфель цінних паперів (наприклад, у трастові фонди).

3. Перетворення ліквідності: посередництво у спільній діяльності тих, хто бажає здійснити короткотермінові вкладення, і довготривалих позичальників (наприклад, житлово-будівельних кооперативів і банків).

4. Зниження видатків: мінімізація вартості угод через надання зручних і відносно недорогих послуг із зведення дрібних вкладників і великих позичальників.

Фінансові консультації: надання рекомендацій та інших послуг як вкладникам, так і позичальникам.

Фінансові посередники можуть виконувати спеціалізовані функції, притаманні лише їм. Наприклад, банки, у тому числі й акціонерні, крім усіх вищезазначених, виконують функції, пов'язані з організацією розрахунків платіжного обороту. Саме ця функція зумовлює вибір об'єкта інвестування, диверсифікацію активів, моніторинг і контроль за інвестиційними ризиками. Ці особливості випливають з нормативно-правових актів щодо банківських структур. Насамперед із Міжнародних стандартів банківського регулювання (нормативів Базельського комітету), які встановлюють обмеження на вкладення банків, інвестицій у цінні папери (не вище ніж 50 % власного капіталу), висувають вимоги щодо короткострокової та довгострокової ліквідності та платоспроможності. А також перелічені особливості діяльності банків ґрунтуються на досвіді співпраці з конкретним позичальником, на стані відносин з ним та кредитній історії. Щодо другої групи фінансових посередників, пенсійних фондів та страхових компаній (ідеться передусім про недержавні), то, крім загальних функцій, вони також виконують специфічну - соціальну функцію, яка забезпечує цільові виплати, насамперед пенсійні. Таку функцію ці фінансові посередники виконують за істотної допомоги держави шляхом встановлення для них податкових пільг, які і стимулюють залучення фінансових ресурсів. Третя група фінансових посередників - інвестиційні фонди - характеризується такою специфічною функцією, як надання послуг інформаційного характеру та формування портфеля колективних інвестицій шляхом акумулювання дрібних інвестиційних капіталів. Відбір об’єктів інвестування, моніторинг та контроль за інвестиційними ризиками відбувається на підставі аналізу інформації, яка надходить з фондового ринку та ЗМІ. Ця інформація стосується емітентів цінних паперів, вартості фінансових активів тощо. Інвестиційні фонди, на відміну від банків, не вступаючи у безпосередні відносини з емітентами, можуть надати таку інформацію в об'єктивнішому вигляді. У свою чергу, банки, які купують цінні папери у емітентів, іноді оцінюють їх вартість із власної суб'єктивної точки зору.

Перелічені організаційно-правові форми фінансових посередників (див. рис 1) групуються за такими ознаками:

1) установи, що приймають внески у депозити (банки);

2) установи, що займаються договірними заощадженнями (пенсійні фонди, страхові компанії);

3) інші інвестиційні фонди (пайові трастові фонди інвестиційні трастові фонди тощо).

Перелік фінансових посередників був би неповним без брокерів, торгівців цінними паперами - дилерів. За даними на 2004 рік, в Україні діяло 904 торгівці цінними паперами.[6] Також до фінансових посередників, що виконують додаткові функції, належать фондові і валютні біржі, депозитарії цінних паперів, реєстратори цінних паперів, розрахунково-клірингові центри, інформаційно-консультаційні центри.

Таким чином, фінансові посередники можуть бути представлені у вигляді банківських установ і небанківських. Небанківськими фінансовими посередниками чи інституційними інвесторами відповідно вважають решту фінансових посередників, а саме: довірчі товариства, кредитні спілки, недержавні пенсійні фонди, страхові компанії, інститути спільного інвестування. Фахівці зауважують, що формування інституційних інвесторів в Україні є важливим для розвитку ринку цінних паперів і економіки в цілому, адже інститути спільного інвестування, а також пенсійні фонди здатні акумулювати значні кошти і стати потужним джерелом інвестиційних ресурсів в економіку нашої держави.[7]

Щодо акціонерних товариств, які діють в інших галузях і звертаються по допомогу до фінансових посередників при інвестуванні, то причинами цього співробітництва можуть бути такі:

1. Фінансові посередники мають значно виший рівень професійного інвестиційного менеджменту.

2. Саме фінансові посередники спеціалізуються на управлінні інвестиціями.

3. На ринку інвестицій застосовуються достатньо складні фінансові інструменти, про які недосвідчене акціонерне товариство може не знати.

4. Для венчурних акціонерних компаній використання послуг фінансових посередників може призвести до зниження інвестиційного ризику.

Із вищевикладеного випливає, що представниками акціонерного сектору можуть бути акціонерні банки, страхові компанії, інвестиційні фонди та інші акціонерні товариства як закритого, так і відкритого типу, які за специфікою своєї діяльності однозначно є суб'єктами ринку фінансових послуг. Акціонерні товариства можуть бути і споживачем, і виробником цих послуг одночасно. Тому активний розвиток і функціонування ринку фінансових послуг в Україні, зростання ролі фінансового посередництва є важливими передумовами успішної діяльності акціонерних товариств. Фінансове посередництво в інвестиційній діяльності набуває останнім часом великого значення. Тому акціонерне товариство, приймаючи управлінські рішення щодо інвестування, має враховувати і цей аспект.

3. Заходи, які проводить держава для усунення проблем функціонування акціонерних товариств

Шляхи удосконалення внутрішнього контролю в акціонерних товариствах

Формами фінансово-господарського контролю є попередній, поточний і наступний контроль. Критерій розмежування цих форм полягає у зіставленні часу здійснення контрольних дій із процесами формування й використання централізованих і децентралізованих грошових фондів.

Відповідно до пункту 5.1.1. рішення Державної комісії з цінних паперів від 11.12.03 №571 до організаційної структури системи внутрішнього контролю товариства входить служба внутрішнього аудиту, яка повинна здійснювати поточний контроль за фінансово-господарською діяльністю товариства. Служба внутрішнього аудиту повинна відповідати за своєасне виявлення та запобігання відхиленням, які перешкоджають законному та ефективному використанню майна та коштів товариства. Зокрема, до компетенції служби внутрішнього аудиту повинні належати повноваження щодо:

· контролю за організацією та функціонуванням системи бухгалтерського обліку;

· контролю за відповідністю даних бухгалтерського обліку фактичній наявності активів, їх належним збереженням;

· експертизи фінансової та операційної діяльності;

· підготовки оглядів діяльності товариства та розробки рекомендацій щодо підвищення її ефективності. Зазначене рішення має рекомендований характер.

Як свідчить світова практика, підрозділ внутрішнього контролю (внутрішнього аудиту), зокрема ревізійної роботи, повинен займатися оцінкою функціонування системи внутрішнього контролю, виявленням ризиків.

Система внутрішнього контролю - це політика і процедури внутрішнього контролю, прийняті управлінським персоналом суб'єкта господарювання з метою забезпечення (наскільки це можливо) правильного й ефективного ведення господарської діяльності (в тому числі дотримання політики управлінського персоналу), збереження активів, запобігання шахрайству та помилкам, а також виявлення їх, забезпечення точності і повноти облікових записів, своєчасної підготовки достовірної фінансової інформації. Система внутрішнього контролю охоплює й інші питання, безпосередньо пов'язані з функціями облікової системи.

Підприємницький ризик характеризується як небезпека потенційно можливої, імовірної втрати ресурсів або недоодержання доходів у порівнянні з варіантом, розрахованим на раціональне використання ресурсів у даному виді підприємницької діяльності.

Кожному ризику відповідає свій прийом керування ризиком. Кваліфікаційна система ризиків містить у собі категорії, групи, види, підвиди і різновиди ризиків.

У залежності від можливого результату (ризикованої події) ризики можна розділити на дві великі групи: чисті і спекулятивні.

Чисті ризики означають можливість одержання негативного чи нульового результату.

Спекулятивні ризики полягають у можливості одержання як позитивного, так і негативного результату.

Систему контролю потрібно організувати таким чином, щоб контроль здійснювався не за певний період, а щодня, щохвилини, і тоді він зможе охопити все інформаційне середовище підприємства.

Комплектність персоналу, що здійснює функції контролю, є найважливішою характеристикою системи внутрішнього контролю. Кадрові проблеми підприємства відображаються на системі внутрішнього контролю. Так, часта зміна бухгалтерів веде до того, що функції обліку й контролю виконуються людьми, що не мають достатнього досвіду й роблять через це більше помилок. Нові керівники й посадові особи можуть бути не повною мірою ознайомлені із системою обліку підприємства й робити технічні й інші помилки.

Побудова логічно стрункої й універсальної системи методик контролю можлива через їх моделювання. Для вирішення проблеми неефективності доцільно покласти в основу моделювання методик внутрішнього контролю соціопсихологічні особливості дій персоналу підприємства. Результативність розробки та досягнення профілактичного ефекту від застосування методик контролю прямо залежить від підготовчих етапів, пов'язаних з обґрунтуванням їх інформаційної бази. Суть їх зводиться до:

· дослідження мотивації господарських порушень;

· побудови загальної моделі механізму формування господарського порушення;

· типізації господарських порушень;

· побудови окремих моделей різних типів господарських порушень.

Для досягнення мети передбачено вирішення таких завдань:

1. Дати характеристику окремої моделі типу господарських порушень.

2. Розкрити суть типів господарських порушень.

3. Формалізувати елементи окремих моделей типів господарських порушень.

Окрема модель конкретного типу господарських порушень являє собою сукупність загальної логіки побудови окремої моделі та формалізованої системи елементів для кожного конкретного типу порушення.

Перш ніж перейти до розгляду суті запропонованої далі матриці типів господарських порушень (табл. 2), варто звернутися до коментарів низки термінів:

· проти регламентна діяльність персоналу підприємства будь-якого рівня — порушення чинного законодавства або встановлених на підприємстві внутрішніх регламентів діяльності;

· уповноважені посадові особи в контексті даного дослідження – це персонал підприємства, наділений владними повноваженнями, до обов’язків яких входить санкціонування конкретних операцій і які несуть відповідальність у межах наданих повноважень.

Таблиця 2. Матриця типів господарських порушень

| Рівень доступу | Спосіб здійснення | ||

| Матеріальний | Документальний | Комбінований | |

| Санкціонований | Протирегламентна діяльність уповноважених посадових осіб, що зумовлює якісну та/чи кількісну зміну стану ТМЦ через дозвіл (усний чи письмовий) здійснення господарських операцій і прийняття на себе відповідальності за результати таких операцій | Протирегламентна діяльність уповноважених посадових осіб, пов'язана з дозволом здійснення явно неприпустимих операцій або порушенням порядку санкціонування під час підписання документів, якими оформлюють матеріальні порушення, що готуються | Протирегламентна діяльність уповноважених посадових осіб, яка виражається в дозволі застосування (візуванні) явно підроблених чи фальсифікованих документів з метою приховування зроблених матеріальних порушень |

| Несанкціонований | Протирегламентна діяльність співробітників підприємства, що мають доступ до матеріальних ресурсів, у результаті якої змінюється якісний та/або кількісний стан ТМЦ, зроблена всупереч або без відома уповноважених посадових осіб | Протирегламентна діяльність співробітників підприємства, пов'язана з документальним оформленням матеріальних порушень, що готуються, яка здійснюється всупереч або без відома уповноважених посадових осіб | Протирегламентна діяльність співробітників підприємства, що являє собою підробку документів з метою завуалювання здійснених матеріальних порушень (підробка, фальсифікація) |

3.2. Фінансові методи регулювання діяльності акціонерних товариств

Сфера і напрями політики державного регулювання істотно розширились в умовах розвитку форм власності, зокрема у підприємництві. Роль держави зросла із створення загальних умов для функціонування приватних капіталів до невід'ємної складової частини процесу відтворення. У сучасних умовах державне регулювання економіки покликане вирішувати такі завдання: стимулювання економічного зростання; регулювання зайнятості; заохочення прогресивних зрушень угалузевій і регіональній структурі економіки; підтримання експорту. Ринкова економіка розвинених країн на сучасному етапі - це поєднання таких важелів підприємництва, як конкуренція, попит і пропозиція, вільне ціноутворення з вивіреною стратегічною політикою державного регулювання економічних процесів. Про те, що закон про банкрутство повинен застосовуватись до всіх компаній в Україні, і держава не повинна контролювати ціноутворення на вільному ринку.

Самостійним комплексним інструментом державного регулювання економіки виступає державне підприємництво. Державний сектор економіки, в якому реалізується підприємницька функція держави, відіграє важливу роль у сучасних умовах господарювання.

У перехідний період зміни форми власності держава залишається досить вагомим акціонером. На початок жовтня 2004 року на обліку в реєстрі корпоративних прав держави перебувало 1436 господарських товариств, у статутних фондах яких є державна частка. Держава в особі Кабінету Міністрів, ФДМУ, міністерств та інших центральних і місцевих органів виконавчої влади здійснювала управління корпоративними правами держави в 1236 ВАТ і ЗАТ, 88 ТОВ та 35 національних акціонерних і державних холдингових компаніях (НАК і ДХК). Із загальної кількості зазначених підприємств звітність Фонду надають 1359 об'єктів, із них: 315 (23% від загальної кількості) мають у своєму статутному фонді державну частку понад 50%; 522 (38,5%) - від 25% до 50%; 522 (38,5%) - державну частку, меншу 25%. Із 35 НАК і ДХК 26 компаній (74%) мають у статутному фонді 100% державної власності, 5 (14%) — державну частку від 50% до 100%, 4 компанії - меншу 50%6 .

Утримуючи контрольні пакети акцій акціонерних товариств, держава на правах власника визначає умови функціонування своєї власності і встановлює критерії її ефективності, виходячи не з принципів підприємництва, а з огляду на сутність та інституціональні завдання саме державної власності. Державна корпоративна власність — це необхідний елемент усієї системи державного регулювання в цілому, а не винятково капітал, спроможний продукувати додану вартість.

Прямий вплив на фінансову систему суб'єктів господарювання здійснюється державою за допомогою засобів бюджетно-податкової політики через доходи й видатки центрального уряду і місцевих адміністрацій, тобто через державний бюджет. Мобілізація фінансових ресурсів для забезпечення державних видатків здійснюється за допомогою податків, які одночасно використовуються з метою регулювання економічної діяльності суб'єктів господарювання. Визначальний вплив державного податкового регулювання залежить від вибору податкової системи, рівня ставок оподаткування, видів і розміру податкових пільг.

Податок на прибуток підприємств слід розглядати у взаємозв'язку з особистим прибутковим податком фізичних осіб. Річ у тім, що прибуткове оподаткування акціонерних товариств пов’язане з проблемою подвійного оподаткування – оподаткування прибутку юридичних осіб з подальшим оподаткуванням цього ж прибутку як дивідендів акціонерів тієї ж компанії. В Україні, як і в багатьох розвинених країнах, при оподаткуванні нерозподіленого та розподіленого прибутку знято подвійне оподаткування прибутку акціонерних товариств, оскільки емітент корпоративних прав зменшує суму нарахованого податку на прибуток на суму внесеного до бюджету податку на дивіденди. Якщо ж сума сплаченого податку на дивіденди перевищує суму податкових зобов'язань підприємства-емітента з податку на прибуток звітного періоду, то різниця переноситься на зменшення зобов'язань із податку на прибуток такого підприємства у майбутніх податкових періодах.

Наступним чинником впливу на фінансово-господарську діяльність акціонерних товариств виступає державне регулювання залучення акціонерного та боргового капіталу. Багато змін у звичних механізмах правового регулювання діяльності акціонерних товариств було започатковано у зв'язку з набранням чинності Цивільним і Господарським кодексами України. Сьогодні можна впевнено сказати що, крім законів України "Про господарські товариства" й "Про цінні папери та фондову біржу", Україна отримала ще два законодавчі акти, які містять спеціальні норми щодо створення, існування та ліквідації акціонерних товариств.

Серед принципових нововведень Цивільного кодексу є стаття (п. 3 ст. 155), яка містить вимоги щодо приведення у відповідність величини статутного капіталу і чистих активів акціонерного товариства. Відтепер значний вплив на можливість існування товариства мають результати його фінансово-господарської діяльності. Акціонерне товариство повинно після закінчення фінансового року порівнювати вартість чистих активів із розміром статутного капіталу. Якщо вартість чистих активів виявиться меншою від розміру статутного капіталу, товариство зобов'язане зменшити останній. У разі, коли вартість чистих активів стає меншою від мінімального розміру статутного капіталу, встановленого законом, товариство підлягає ліквідації. У разі, якщо чисті активи (власний капітал) будуть меншими від статутного капіталу і при цьому меншими, ніж 1250 мінімальних заробітних плат, виходячи зі ставки, чинної на момент створення акціонерного товариства, зменшувати статутний капітал буде неможливо й товариство доведеться ліквідувати. Причому законом передбачена саме ліквідація, а не реорганізація в іншу організаційно-правову форму. Навіть більше, для акціонерних товариств у такій ситуації Цивільним кодексом виключена можливість збільшення статутного капіталу (внесення учасниками додаткових вкладів), як це передбачено для товариств з обмеженою відповідальністю.

Таким чином, у цьому випадку метою державного регулювання фінансів акціонерних товариств є законодавче забезпечення вимоги, згідно з якою відбувається закріплення гарантійного характеру статутного капіталу, що повинен визначати мінімальний розмір майна, який гарантує інтереси кредиторів. Тому на акціонерні товариства тепер дивитимуться через призму величини його статутного капіталу, а ситуація, коли товариство з мільйонним розміром статутного капіталу не має чистих активів, стає неможливою.

У разі емісії акцій за рахунок нарахованих дивідендів та індексації балансової вартості основних фондів продаж акцій не здійснюється, а структура акціонерного капіталу не змінюється, хоча розмір статутного капіталу збільшується. За своєю суттю реінвестиція дивідендів є додатковою емісією за рахунок прибутку підприємства, наявність якого, за підсумками фінансового року, є обов’язковою. У такому випадку існують певні переваги з точки зору оподаткування акціонерного товариства. Згідно з пп. 7.8.5 Закону України «Про оподаткування прибутку підприємств» від 22.05.97 року акціонерне товариство не робить авансового внеску з податку на прибуток у розмірі 25% від суми дивідендів, призначеної для виплати, за умови, що така виплата не змінює пропорцій участі усіх акціонерів. Відповідно до пп. 3.2.7 Закону України «Про податок на додану вартість» така операція не є об'єктом оподаткування ПДВ. За допомогою такого підходу до оподаткування реінвестованих дивідендів держава стимулює розподіл прибутку, спрямований на збільшення величини статутного капіталу акціонерних товариств. Для фінансування довгострокових інвестиційних проектів акціонерні товариства останнім часом розпочали активну діяльність на борговому сегменті фінансового ринку, використовуючи з цією метою такий фінансовий інструмент, як корпоративні облігації.

Щодо формування боргового капіталу шляхом випуску корпоративних облігацій, то законодавством для акціонерних товариств встановлювалося обмеження на обсяг таких емісій величиною статутного фонду. Згідно зі ст. 11 Закону України «Про цінні папери і фондову біржу» від 18.06.1991 року акціонерні товариства могли випускати облігації на суму не більше 25% від розміру статутного фонду і лише після повної оплати усіх випущених акцій. Обмеження щодо випуску облігацій іншими видами підприємств не встановлені. Зазначені умови створили негативну практику, коли при обмеженні емісійних можливостей акціонерних товариств випуск облігації їхніми дочірніми структурами фактично нічим не регулювався.

3.3. Захист реєстру акціонерного товариства – головне завдання у відбитті рейдерської атаки

Рейдерська атака на акціонерне товариство не обходиться без контакту загарбника та компанії — власника реєстру акціонерів. По-перше, через те, що в реєстратора зберігається ключовий для будь-якого АТ документ — реєстр акціонерів. У ньому міститься інформація про власників підприємства та про належні їм пакети акцій. Саме через реєстратора найлегше отримати інформацію про колишніх і теперішніх акціонерів товариства, їхнє місцезнаходження, історію придбання цінних паперів та кількість акцій у кожного власника. Не одержавши цих відомостей, рейдер зазвичай не починає атаки. По-друге, тільки реєстратор має повну і оперативну інформацію про всі угоди купівлі-продажу, дарування, застави та інші операції з акціями підприємства.

По-третє, відповідно до чинного законодавства новий власник цінних паперів може реалізувати свої права акціонера тільки після внесення змін до реєстру. Знову ж таки, задіяний реєстратор. Ставши акціонером, загарбник набуває право голосу, право на одержання інформації про господарську діяльність товариства, право вимагати проведення незалежної аудиторської перевірки, а також доступ до установчих документів, протоколів загальних зборів акціонерів та спостережної ради товариства. Якщо ж реєстратор довгий час під різними приводами не буде вносити зміни до реєстру акціонерів, дії рейдера будуть заблоковані і компанія-жертва матиме змогу підготуватися до відбиття атаки. Таким чином, успіх або невдача рейдерської атаки багато в чому залежить від відносин між акціонерами товариства і власником реєстру.

Один з варіантів убезпечити себе від шахрайства з реєстром під час рейдерської атаки на підприємство — вести реєстр самостійно. За чинним законодавством, якщо в АТ менш ніж 50 акціонерів, то компанія не зобов'язана звертатися до послуг спеціалізованих підприємств. У такому разі небезпека несподіваної зміни складу власників є мінімальною. Крім того, керівництво підприємства буде в повному обсязі і вчасно дізнаватися про всі угоди з акціями, знати про інтерес, який проявляють треті особи до списку акціонерів і госпдіяльності товариства. Експерти, що рекомендують цей спосіб захисту, не враховують принаймні однієї істотної деталі — вразливості реєстру при силовому вторгненні рейдера на підприємство.

Найкращий варіант – організувати власну компанію-реєстратора, єдиним засновником якої буде акціонерне товариство. Причому розташуватися компанія має за іншою адресою, ніж саме АТ (можливо, навіть в іншому місті). У такому разі гарантується лояльність реєстратора. Адже основним, а часто і єдиним клієнтом такої компанії є товариство-засновник.

Більшість вітчизняних АТ користується послугами незалежних компаній-реєстраторів. Утім, незалежність таких компаній є радше номінальною - неабияка частина українських реєстраторів так чи інакше пов'язана з якоюсь ФПГ. Тому є ризик, що рейдерську атаку на підприємство може замовити ФПГ, яка контролює реєстратора. У такому разі різко зростає ймовірність зникнення справжнього реєстру і появи списку акціонерів, зручного для загарбника.

Кращий варіант — довірити ведення реєстру акціонерів професійній компанії-реєстраторові з перевіреною репутацією, яка веде реєстри акціонерів підприємств стратегічного масштабу.

Безпеку таких компаній гарантують професіонали, вони мають змогу використовувати адміністративний ресурс, причому не лише свій, у деяких випадках — і своїх клієнтів. Такий реєстратор зможе на якийсь час навіть затримати виконання судової постанови, що зобов'язує передати іншому реєстраторові реєстр акціонерів компанії-жертви.

Висновки

Найбільш розвинутою формою господарських товариств є акціонерне товариство. Головним атрибутом такого товариства служить акція – цінний папір без встановленого терміну обігу, який свідчить пор пайову участь у статутному фонді товариства, підтверджує членство в ньому і право на участь в управління ним, дає учаснику товариства право на одержання частки прибутку у вигляді дивіденду та участь у розподілі майна за ліквідації товариства.

Акціонерна форма господарювання має істотні переваги: фінансові – створює механізм оперативної мобілізації великих за розміром інвестицій і регулярного одержання доходу у формі дивідендів на акції; економічні – акціонерний капітал сприяє встановленню гнучкої системи виробничо-господарських зв’язків, опосередкованих перехресним або ланцюговим володінням акціями; соціальні – акціонування є важливою формою роздержавлення власності підприємств будь-яких розмірів, перетворення найманих працівників на власників певної частки майна підприємства.

Фінансову структуру капіталу акціонерного товариства утворює співвідношення власного і позикового капіталу. Тенденція переважання власного капіталу в структурі фінансового забезпечення акціонерних товариств в Україні є доволі стійкою, що обумовлене їх низькою інвестиційною привабливістю та слабким розвитком ринкових механізмів і, перш за все, банківської системи та фондового ринку.

Література

1. Новое в законодательстве Украины о предпринимательстве (Серия «Законы Украины»), Харьков, «Одиссей», 1998-255 с.

2. Хозяйственный кодекс Украины (по состоянию на 15.08.2006), Харьков, «Одиссей», 2006 – 255 с.

3. Єщенко П.С., Балкін Ю.І. сучасна економіка, навч.посіб.-К., Вища шк..,2005 – 327 с.

4. Основи економічної теорії: Підручник. Підприємництво, маркетинг, менеджмент. Відтворення в національному та світовому господарстві. Ю.В. Ніколенко, М.М. Віденко, А.В. Шегун та ін., К., Либідь, 1994 – 272 с.

5. Задоя А.А., Петруня Ю.Е. Основы экономики. Учеб.пособие – К., Вища шк. – Знання, 1998 – 478 с.

6. Сугеев И.В. Экономика предприятия. Учеб. пособие, М., Финансы и статистика, 2004 – 304 с.

7. Грузинов В.П. и др.. Экономика предприятия. Ученик для ВУЗов (под ред.. проф.. Грузинова В.П.), М., банки и биржи, ЮНИТИ, 1998 - 535 с.

8. Економіка підприємства. Навч.посіб. За ред.. А.В. Шегун – К., Знання, 2005 – 431 с.

9. Василик О.Д. Теорія фінансів., К., НІОС, 2001 – 328 с.

10. Тренінг-семінар «Менеджер малого бізнесу», К., Гештальт, 1997 – 183 с.

11. Журнал «Актуальні проблеми економіки» № 5, 2005

12. Журнал «Фінанси України» №2, 2004; №4, 2007; №9, 2005

13. Журнал «Економіка України» №2, 198; №1, 2005

14. Журнал «Економіка і держава» №1, 2008

15. Журнал «Фондовий ринок», №22, 2007

16. Економіка підприємства. Підручник за редакцією С.Ф. По кропивного, К., КНЕУ, 2001 – 528 с.

[1] Народне господарство України в 1993 році. Статистичний щорічник, Техніка, 1994, с.60

[2] Статистичний щорічник України за 2002 рік, К., 2003, с.350

[3] Україна в цифрах у 2003 році. Короткий статистичний довідник, К., 2004, с. 174 - 176

[4] Савенко Ю. Акционерный сектор отечественной экономики // Экономика Украины.-2005. №1. – с. 44

[5] Нил Б. Корпоративные финансы и инвестирование. – 4-е изд./ пер. с англ. – СПб Питер.2006.-784 с.: ил. – (Серия «Академия финансов»).-с.63-64

[6] Євтушевський В.А. Корпоративне управління: Підручник. - К.: Знання. 2006 – с.241

[7] Корпоративне управління в Україні в сучасних умовах: Монографія з додатками / Б. Лессер, І. Бондарчук, З. Борисенко та ін.; За заг. Ред. І. Розпутенка та Б. Лессера. – К.: Вид-во «К.І.С.», 2004 – с. 35