| Похожие рефераты | Скачать .docx | Скачать .pdf |

Дипломная работа: Современные системы снабжения и сбыта предприятия "ИП Степанова"

Дипломный проект

на тему «Совершенствование системы снабжения и сбыта в организации»

Содержание

введение

1. современное состояние предприятия

1.1. Организационно-правовые основы деятельности предприятия

1.2. Основные виды деятельности

1.3. Структура управления предприятием

1.4. Характеристика конкурентной среды функционирования предприятия

2. анализ финансово-Экономических показателей

работы предприятия

2.1. Анализ финансово-экономических показателей деятельности предприятия

2.2. Характеристика персонала предприятия

2.3. Организация оплаты труда персонала

2.4. Анализ финансовых результатов деятельности предприятия

3. анализ Существующей системы снабжения и сбыта

ИП Степановой

3.1. Анализ существующей системы снабжения и сбыта

3.2. Проблемы в снабжении и сбыте предприятия

4. Выбор и обоснование предложений по совершенствованию системы снабжения и сбыта

ИП Степановой

4.1. Характеристика предлагаемых решений

4.2. Анализ сильных и слабых сторон деятельности

4.3. Экономическое обоснование целесообразности предлагаемого варианта

4.3. Продолжительность реализации проекта по совершенствованию

системы снабжения и сбыта ИП Степановой

заключение

список литературы

Введение

Переход России к рыночной экономике потребовал новых подходов к организации и технологии коммерческой деятельности торговых предприятий, в частности к рациональной организации товароснабжения.

Товароснабжение — сложный организационно-хозяйственный и материальный (технологический) процесс, так как на каждом его этапе применяются многочисленные средства и орудия труда (торговые здания, сооружения, торгово-технологическое оборудование, транспортные средства и т. д.), в его осуществлении участвуют многие миллионы людей. Кроме того, следует иметь в виду, что основным предметом труда здесь являются товары, ассортимент которых представлен тысячами видов и разновидностей.

Основу организационно-хозяйственной стороны процесса товароснабжения составляет коммерческая деятельность, осуществляемая участвующими в нем звеньями — торговыми предприятиями. Она включает в себя операции, связанные с изучением спроса на товары и определением потребности в них, исследованием рынка товаров и выявлением наиболее выгодных поставщиков, установлением с ними хозяйственных связей, осуществлением рекламной деятельности, и другие операции.

Наибольшие затраты живого и овеществленного труда приходятся на материальную, или технологическую, сторону процесса товароснабжения. Ее основу составляют технологические операции, связанные с продолжением процесса производства в сфере обращения. К ним относят транспортировку товаров от производства до складов оптовой торговли, их внутрискладское перемещение, приемку и хранение, товароснабжение розничной торговой сети, внутримагазинные операции, отпуск товаров покупателям и оказание им дополнительных услуг.

Процесс товароснабжения осуществляется под воздействием производственных, транспортных, социально-экономических и торговых факторов.

Из производственных факторов наибольшее влияние на организацию процесса товароснабжения оказывают следующие: размещение производства, специализация производственных предприятий, сезонность производства отдельных товаров.

Так, чрезмерное приближение производственных предприятий к источникам сырья может привести к неравномерному распределению их на территории страны, к удалению от районов потребления. Все это вызывает необходимость перевозки товаров на большие расстояния, к замедлению и усложнению процесса товароснабжения.

Большое влияние на организацию процесса товароснабжения оказывает специализация производственных предприятий на выпуске сравнительно узкого ассортимента товаров. Особенно это касается товаров со сложным ассортиментом, которые не могут поступать в небольшие магазины без предварительной подсортировки на складах оптовых предприятий.

Торговый ассортимент многих товаров существенно изменяется в зависимости от сезона года, что также вызывает ярко выраженный сезонный характер их производства. Поэтому в организацию процесса товароснабжения постоянно должны вноситься соответствующие коррективы.

К числу главных транспортных факторов следует отнести состояние транспортных путей сообщения и виды транспорта, используемые для перевозки товаров. То есть, для того чтобы обеспечить бесперебойное и экономичное функционирование процесса товароснабжения, необходимо наличие хорошо развитой транспортной сети, а также оптимальной структуры парка транспортных средств (наличие определенного количества специализированного транспорта, транспортных средств различной грузоподъемности и т. д.).

Основными социально-экономическими факторами являются: расселение населения и его состав, уровень денежных доходов. С учетом влияния этих факторов по-разному подходят к организации торгового обслуживания жителей городов и сельского населения. От них во многом зависит интенсивность процесса товароснабжения.

Существенное влияние на процесс товароснабжения оказывают следующие основные торговые факторы: типы, размеры и размещение предприятий торговли, степень сложности ассортимента реализуемых товаров и их физико-химические свойства, уровень организации товароснабжения розничной торговой сети, квалификация торговых работников, применяемые методы продажи товаров и т. д.

На характер процесса товародвижения большое влияние оказывает его звенность и форма.

Таким образом, наличие широкого ряда факторов, влияющих на процесс товароснабжения, и важность самого процесса для эффективной деятельности торгового предприятия, позволяют говорить об актуальности выбранной темы дипломной работы.

Целью дипломного проекта является изучение особенностей организации и технологии товароснабжения розничной торговой сети и выявление направлений по его совершенствованию.

Объектом дипломного проекта является ИП Степанова.

К основным задачам дипломного проекта можно отнести:

- выявление сущности, роли и основных принципов рациональной организации товароснабжения розничной торговой сети;

- анализ форм и методов товароснабжения;

- характеристика организационно-правовых основ и видов деятельности ИП Степановой;

- анализ ассортимента реализуемой продукции ИП Степановой;

- анализ форм товароснабжения предприятия ИП Степановой;

- определение задач совершенствования товароснабжения предприятия в современных условиях;

- разработка направлений, обеспечивающих внедрение современных методов товароснабжения.

Дипломный проект состоит из введения, четырех глав, заключения, списка использованных источников и приложений.

Во введении приведено обоснование выбора темы дипломной работы. В нем характеризуется ее актуальность и значение, формулируется цель и определяются задачи исследования.

В первой главе дипломного проекта освещена организационно-правовая основа и виды деятельности предприятия.

Во второй главе проводится анализ финансово-экономических показателей деятельности предприятия.

Третья глава дипломного проекта раскрывает понятие, содержание и значение правильной организации товароснабжения розничной торговой сети, отражаются формы и методы товароснабжения, а также определяются задачи совершенствования товароснабжения предприятия в современных условиях. В ней отражена организация товароснабжения ИП Степановой с выявлением ключевых проблем.

Актуальность работе придает четвертая глава, в которой осуществляется разработка практических мероприятий по совершенствованию товароснабжения анализируемого предприятия.

Проблемы организации и повышения эффективности товароснабжения розничной торговли исследовали многие отечественные и зарубежные ученые: Д. Болт, С.Н. Виноградова, В.П. Воронин, А.М. Гаджинский, М.М. Дарбинян, П. Зермати, Р.П. Мешечкина, Л.П. Наговицина, Ш. B. Опельбаум, А.В. Орлов, В.К. Памбухчиянц, Ф.Г. Панкратов, А.А. Смехов, ВДж. Стэнтон, Б.Дж. Уолкер, П. Цвирнманн, М.Дж. Эцель.

Вопросы повышения эффективности социально-экономической деятельности потребительской кооперации рассматривались в трудах ученых: В.Ф. Ермакова, В.Т. Жигалова, Е.В. Исаенко, З.А. Капелюк, Г.В. Киселевой, О.И. Клименко, О.П. Матвеевой, К.А. Раицкого, З.В. Отскочной, Л.Т. Снитко, Е.Е. Тарасовой, В.И. Теплова, Л.Е. Тепловой, A.M. Фридмана и др.

В то же время проблемы организации товароснабжения розничной торговли в условиях рыночной экономики исследованы недостаточно. Требуются разработка комплексного подхода к оценке товароснабжения розничной торговли потребительской кооперации и обоснование рекомендаций по его совершенствованию в современных условиях.

Теоретическую и методологическую основу работы составили отдельные положения экономической теории, экономические законы, методы анализа, прогнозирования и моделирования экономических процессов. В ходе исследования использованы общенаучные методы теоретического и эмпирического познания: индукция и дедукция, анализ и синтез.

Для решения прикладных задач, рассматриваемых в работе, использовались методы: наблюдение, сравнительный анализ, ряды динамики, индексный метод, средних величин, корреляционно-регрессионный анализ. Для обработки экономической информации и графического представления результатов исследования использованы компьютерные технологии и различные пакеты программного обеспечения.

1. современное состояние предприятия

1.1. Организационно-правовые основы деятельности предприятия

Объектом исследования данного дипломной работы является хозяйственная деятельность индивидуального предпринимателя без образования юридического лица, зарегистрированного Администрацией г. Ижевска, Степановой.

Следует условиться, что в дальнейшем изложении по отношению к предпринимательской структуре, созданной ИП Степановой, будет применяться термин предприятие, под которым будет пониматься не правовая, а организационная форма предпринимательской деятельности.

Гражданское законодательство определяет предпринимательство как самостоятельную деятельность физического или юридического лица, осуществляемую им на свой риск и направленную на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг (п.1 ст.2 ГК РФ).

Согласно п.1 ст.2 ГК РФ предпринимательская деятельность должна осуществляться только лицами, зарегистрированными в качестве предпринимателей.

Согласно п.1 ст.23 ГК РФ физическое лицо – Степанова приобрела статус индивидуального предпринимателя с момента его государственной регистрации - с октября 1996 г., на основании ОГРН № 304183511900093, выданного Администрацией г. Ижевска.

Закон предусматривает, что к предпринимательской деятельности граждан, осуществляемой без образования юридического лица, применяются правила, регулирующие деятельность коммерческих юридических лиц. ИП Степанова может совершать любые, не запрещенные законом сделки, заключать контракты, в том числе трудовые и подрядные договоры с наемными работниками и исполнителями, открывать счета в кредитных учреждениях и распоряжаться находящимися на них денежными средствами, производить иные действия.

Институт предпринимательства в нашей стране появился сравнительно недавно. Основы предпринимательской деятельности закреплены в ряде нормативно – правовых актах. Нормативное определение предпринимательства впервые было дано в Законе о предприятиях и предпринимательской деятельности. Статья 1 Закона характеризует: “предпринимательскую деятельность (предпринимательство) как инициативную самостоятельную деятельность граждан и их объединений направленную на получение прибыли и осуществляемую гражданами на свой риск и под имущественную ответственность в пределах, определяемых организационно-правовой формой предприятия”. Но предпринимательской деятельностью могут заниматься не только различного рода предприятия, но и граждане.

Статья 23 Гражданский кодекс РФ принятого в конце 94 года “Предпринимательская деятельность граждан”, говорит: “Гражданин в праве заниматься предпринимательской деятельностью без образования юридического лица с момента государственной регистрации в качестве индивидуального предпринимателя”.

Контроль государства за состоянием и развитием рынка предполагает регулируемое воздействие на хозяйственную деятельность самостоятельных предпринимателей, определение оснований и пределов публичного вмешательства в нее. Принятые в последние годы законы и иные правовые акты значительно усиливают роль государства в становлении рыночной экономики. С учетом конституционного устройства Российской Федерации и функционирования частной, государственной и муниципальной собственности на средства производства и предметы труда можно выделить общее государственное воздействие на предпринимательскую деятельность, осуществляемое независимо от форм собственности, и особенное, когда государство выступает как собственник своего имущества.

Согласно п.1 ст.23 ГК РФ физическое лицо – Степанова приобрела статус индивидуального предпринимателя с момента его государственной регистрации - с октября 1996 г., на основании ОГРН № 304183511900093, выданного Администрацией г. Ижевска.

Закон предусматривает, что к предпринимательской деятельности граждан, осуществляемой без образования юридического лица, применяются правила, регулирующие деятельность коммерческих юридических лиц.

ИП Степанова может совершать любые, не запрещенные законом сделки, заключать контракты, в том числе трудовые и подрядные договоры с наемными работниками и исполнителями, открывать счета в кредитных учреждениях и распоряжаться находящимися на них денежными средствами, производить иные действия.

Предпринимательская деятельность ИП Степановой может быть признана как инициативная деятельность гражданина, направленная на получение прибыли, которая осуществляется ее субъектом на свой страх и под имущественную ответственность в тех пределах, которые очерчены организационно-правовой формой предпринимательства.

1.2. Основные виды деятельности

Следует отметить, что основным видом деятельности предприятия, созданного ИП Степановой, является оптово-розничная торговля рыбопродуктами, осуществляемая на территории Удмуртии и Пермской области.

Головное предприятие расположено в г. Чайковский, а одно из его структурных подразделений – в г. Ижевске.

Представим в табл. 1 данные, характеризующие структуру розничного товарооборота за 2005-2006 гг. по основным группам реализуемых товаров в подразделении ИП Степановой, расположенном в г. Ижевске.

Таблица 1 – Структура розничного товарооборота за 2005-2006 гг. по основным группам товаров

| Наименование товарных групп | В % к обороту | |

| 2005 г. | 2006 г. | |

| Оборот розничной торговли всего, в том числе: | 100,0 | 100,0 |

| - рыба вяленая и соленая | 8 | 10 |

| - рыба копченая | 9 | 10 |

| - рыба свежемороженая | 36 | 35 |

| - пресервы и нарезка | 35 | 30 |

| - полуфабрикаты рыбные и консервы | 12 | 15 |

Если анализировать структуру оборота розничной торговли, можно выявить изменение в удельных весах реализуемых товаров по представленным группам, что объясняется изменением потребительских предпочтений, появлением новых конкурентов, предоставляющих различные условия оплаты.

Следует отметить, что хотя объемы продаж предприятия значительный, к 2006 г. наметилась тенденция стабилизации объемов, и без открытия новых торговых точек увеличить объемы продаж будет очень сложно.

Можно отметить, что около 65 % в 2006 г. в структуре реализованной продукции преобладает реализация рыбы свежемороженой, пресервов и нарезки.

Около 20 % в общем объеме реализуемой продукции составляет реализация рыбы вяленой, соленой и конченой.

Примерно 15 % приходится на реализацию рыбных полуфабрикатов и рыбных консервов.

Доля пресервов и нарезки с 2005 г. по 2006 г. сокращена с 35 % до 30 %, а свежемороженой рыбы на 1 % с 36 % до 35 %.

Удельный вес в реализации рыбы вяленой и соленой возрос на 2 %, а копченой на 1 %.

За 2005-2006 гг. отмечается увеличение удельного веса реализуемых рыбных полуфабрикатов и рыбных консервов с 12 % до 15 %.

1.3. Структура управления предприятием

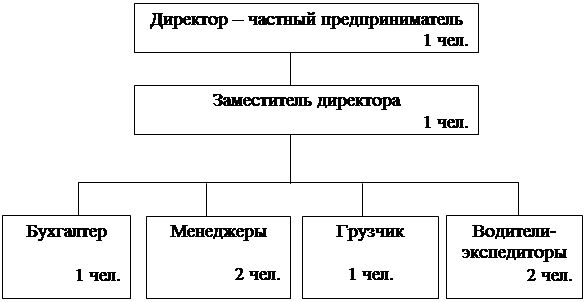

Структура управления ИП Степановой по состоянию на декабрь 2006 г. представлена на рис. 1.

|

Рисунок 1 - Структура управления предприятия ИП Степановой

Структура управления ИП Степановой - это самая распространенная, линейная, поскольку численность сотрудников, работающих в нем на январь 2005 г. составляла 5 чел., а на январь 2006 г. 8 чел.

Основные функции и возложенные на персонал должностные обязанности определены в должностных инструкциях, составленных руководителем.

Директор - ИП Степанова обеспечивает предприятие необходимым персоналом, производит его расстановку, координирует работу, контролирует сбалансированность товарных ресурсов по объему и ассортименту, производит анализ результатов хозяйственной деятельности, изучает спрос, заключает договора.

Заместитель директора осуществляет контроль за поступлением товаров от поставщиков в соответствии с заключенными заказами по срокам, количеству и ассортименту, организует изучение спроса и конъюнктуры рынка, составление заказов на поставку товаров. Вносит предложения о поощрении трудового коллектива и отдельных работников за высокие показатели в работе, осуществляет контроль за соблюдением правил торговли, сохранностью товарно-материальных ценностей, состоянием трудовой дисциплины и санитарно-техническим состоянием помещений. Рассматривает жалобы и принимает по ним решения.

Бухгалтер организует учетную политику предприятия, обеспечивает рациональную организацию бухгалтерского учета и отчетности на предприятии. Организует учет имущества, обязательств и хозяйственных операций, поступающих основных средств, товарно-материальных ценностей и денежных средств, своевременное отражение на счетах бухгалтерского учета операций, связанных с их движением, учет издержек производства и обращения, исполнения смет расходов, реализации продукции, выполнения работ (услуг), результатов хозяйственно-финансовой деятельности предприятия, а также финансовых, расчетных и кредитных операций. Обеспечивает законность, своевременность и правильность оформления документов, правильное начисление и перечисление налогов и сборов, платежей, погашение в установленные сроки задолженностей банкам по ссудам, а также отчисление средств на материальное стимулирование работников предприятия.

Менеджер обеспечивает прием и размещение с учетом наиболее рационального использования складских площадей, хранение и отпуск товарно-материальных ценностей, контролирует ведение учета складских операций. Участвует в проведении инвентаризаций товарно-материальных ценностей. Организует работу по уценке и списанию товаров. Изучает состояние и динамику спроса, разрабатывает долгосрочные и краткосрочные прогнозы спроса. Обеспечивает составление установленной отчетности.

Грузчик осуществляет погрузку, выгрузку и внутрискладскую переработку грузов — сортировку, укладку, переноску, перевеску, фасовку и т. д. — вручную с применением простейших погрузочно-разгрузочных приспособлений и средств транспортировки: тачек, тележек, транспортеров и других подъемно-транспортных механизмов; укрытие грузов на складе и транспортных средствах; очистку подвижного состава после произведенной выгрузки груза; чистку и смазку обслуживаемых погрузочно-разгрузочных приспособлений и средств транспортировки.

К характеристике работ водителя-экспедитора относится управление автомобилем, а также ряд иных действий: заправка автомобилей топливом, смазочными материалами и охлаждающей жидкостью; оформление путевых документов; проверка технического состояния и прием автомобиля перед выездом на линию; сдача автомобиля и постановка его на отведенное место по возвращении с работы; подача автомобилей под погрузку, а также под разгрузку грузов; контроль за правильностью погрузки, размещения и крепления груза в кузове автомобиля; устранение возникших во время работы на линии мелких эксплуатационных неисправностей подвижного состава, не требующих разборки механизмов; организация доставки грузов до потребителей, передача и получение необходимой документации.

Определение должностных обязанностей у сотрудников ИП Степановой позволяет более эффективно осуществлять персоналу свою работу и достигать предприятию конечные цели его функционирования.

В целом предприятие реагирует на увеличение объемов товарооборота и изменение направлений работы увеличением численности персонала.

1.4. Характеристика конкурентной среды функционирования

предприятия

Руководителю предприятия в процессе организации работы приходится учитывать факторы внешней среды, поскольку организация как открытая система, зависит от внешнего мира в отношении поставок ресурсов, энергии, кадров, а также потребителей.

Поскольку от руководства зависит выживание организации, менеджер обязан уметь выявлять существенные факторы в окружении, которые повлияют на его организацию. Более того, он должен предложить подходящие способы реагирования на внешние воздействия.

Один из способов определения окружения и облегчения учета ее влияния на организацию состоит в разделении внешних факторов на две основные группы. Среда прямого воздействия включает факторы, которые непосредственно влияют на операции организации и испытывают на себе прямое же влияние операций организации.

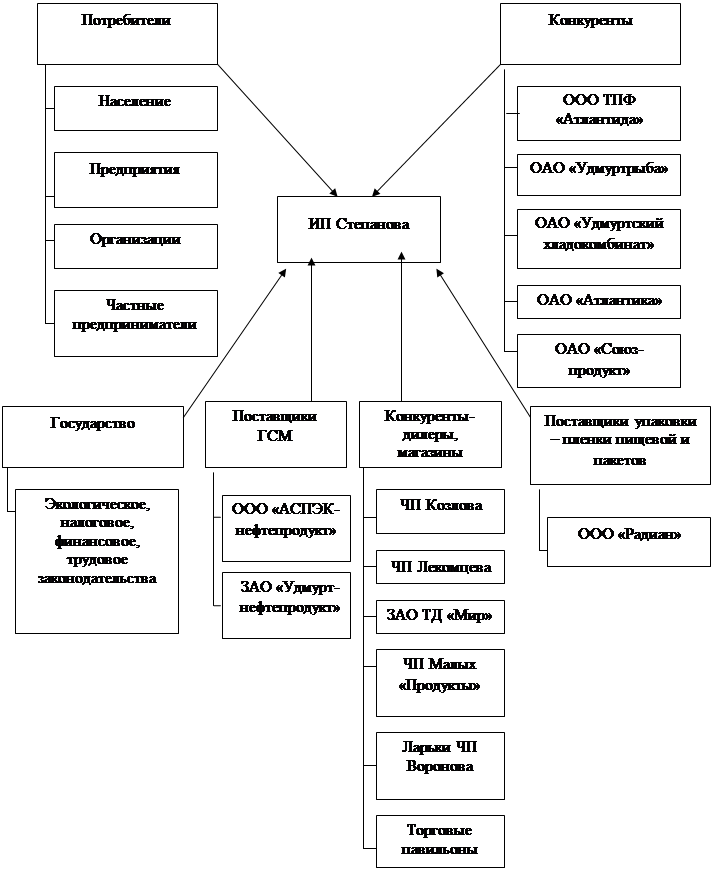

Рассмотрим факторы прямого воздействия предпринимательской среды, представленные на рис. 2, воздействующие на деятельность ИП Степановой в разрезе конкурентов, потребителей и поставщиков сырья.

К этим факторам следует отнести поставщиков, трудовые ресурсы, законы и учреждения государственного регулирования, потребителей и конкурентов. Под средой косвенного воздействия понимаются факторы, которые могут не оказывать прямого немедленного воздействия на операции, но, тем не менее, сказываются на них. Здесь речь идет о таких факторах, как состояние экономики, научно-технический прогресс, социокультурные и политические изменения, влияние групповых интересов и существенные для организации события в других странах.

Рисунок 2 - Предпринимательская среда ИП Степановой

Основными розничными потребителями продукции ИП Степановой являются граждане. Рассмотрим подробнее каждую группу потребителей из числа граждан на рис. 3.

|

Рисунок 3 - Сегментация потребителей в розничных точках ИП Степановой

Проведя сегментацию, можно сделать вывод, что основными потребителями предприятия являются рабочие, служащие от 40 до 54 лет с доходом до 5000 руб. в месяц.

Для павильонов, находящихся по ул. Мира, присущи некоторые особенности: высокий показатель плотности населения, низкий показатель престижности района и его расположение в отдаленной части Ижевска.

Если проводить сегментацию торговых точек ИП Степановой, то следует говорить о том, что для их покупателей характерна средняя возрастная граница.

Можно отметить, что основные конкуренты предприятия, находящиеся в других городах России (за территорией Удмуртии, за исключением завода-изготовителя из г. Нижний Новгород), не оказывают сколь либо заметного влияния на рынок реализации ИП Степановой, так как территориально удалены и имеют аналогичных по профилю деятельности потребителей на своих региональных рынках.

Из схемы расположения торговых точек ИП Степановой, основных его магазинов-конкурентов, ларьков, и продовольственных магазинов, видно, что у ИП Степановой основными конкурентами являются магазин ЗАО ТД «Мир», ЧП Малых «Продукты», ларьки ЧП Воронова и продавцы в крытых торговых павильонах.

Все они находятся в радиусе 500 м. от торговой точки ИП Степановой Это значит, что рынок продовольственных товаров перенасыщен, а это, в свою очередь, ведет к жесткой конкуренции за потребителей.

ИП Степанова теряет свои позиции в широте ассортимента, в нем представлены не все товарные группы. Поэтому покупатели, пришедшие за покупкой, не могут сделать комплексную покупку. Поэтому часть покупателей теряется.

2. анализ финансово-Экономических показателей

работы предприятия

2.1. Анализ финансово-экономических показателей деятельности

предприятия

Проанализируем динамику товарооборота по ИП Степановой за 2005 и 2006 гг. (см. табл. 2).

Таблица 2 - Динамика и структура товарооборота по общему объему за 2005-2006 гг.

| Показатель | 2005 год, тыс. руб. | 2006 год, тыс. руб. | Темп роста % |

Темп прироста % | Отклонение в сумме, тыс. руб. |

| Товаро-оборот | 4320 | 7200 | 166,67 | 66,67 | 2880 |

Анализируя изменение динамики товарооборота ИП Степановой, мы увидели, что общий объем товарооборота в стоимостном выражении увеличился в 2006 году на 2880 тысяч рублей, или на 66,67 % по сравнению с 2005 годом.

Производительность труда измеряется объемом товарооборота в единицу времени. Чтобы определить влияние этого фактора, умножают фактическую численность работников на разницу между фактической и плановой выработкой на одного работника предприятия.

Рассмотрим расчет этих факторов на основе данных ИП Степановой (табл. 3).

Таблица 3 - Факторы, влияющие на объем товарооборота ИП Степановой

| Показатель | Товарооборот, тыс. руб. |

Среднесписочная численность |

Средняя выра- ботка на одного работника |

2005 год |

4320 |

5 |

864 |

2006 год |

7200 |

8 |

900 |

отклонения |

2880 |

3 |

36 |

Влияние изменения производительности = 5 х 36 = 180 тыс. руб.

Влияние изменения численности = 900 х 3 = 2700 тыс. руб.

Итого: 180 + 2700 = 2880 тыс. руб.

Следовательно, можно сделать вывод, что увеличение товарооборота на 2880 тыс. руб. произошло за счет увеличения производительности труда, которая увеличилась на 180 тыс. рублей, а также за счет увеличения численности, что составило 2700 тыс. руб.

ИП Степанова имеет следующие торгово-производственные помещения – два торговых павильона по улице Мира, расположенные на противоположных сторонах приостановочного комплекса, а также склад.

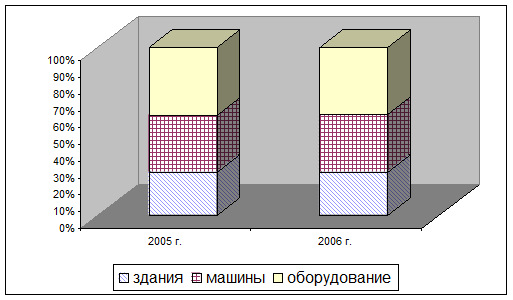

Структура основных фондов представлена на рис. 4.

Рисунок 4 - Структура основных фондов ИП Степановой

В целом следует отметить, что несколько изменилась структура основных фондов в общей величине имущества. Так, например, удельный вес зданий в имуществе снизился с 11,9 % в 2005 г. до 10,3 % в 2006 г., аналогичная тенденция свойственна и машинам, удельный вес которых сократился с 15,8 % до 13,8 %, а удельный вес оборудования уменьшился с 18,8 % до 16,1 %.

В целом можно отметить, что структура основных фондов практически не изменилась.

Качественным показателем торгового предприятия являются издержки обращения, размер которых должен быть достаточным для обеспечения его нормальной работы.

При планировании издержек обращения на предприятии необходимо подробно изучить обоснованность фактических издержек, возможности дальнейшего их сокращения и доведения до размеров целесообразной хозяйственной потребности.

В этих условиях исключительно важное значение имеет анализ издержек обращения.

Анализ издержек обращения должен способствовать рациональному использованию материальных, трудовых и финансовых ресурсов. Этим и определяются задачи анализа издержек обращения.

Материалами для анализа издержек обращения служат данные бухгалтерской и статистической отчетности, а также показатели бизнес-плана по издержкам обращения. Основной источник анализа издержек обращения - квартальные и годовые отчеты предприятия, в которых показываются фактические суммы расходов по отдельным статьям и в целом по торговой организации.

Для изучения причин отклонений от плана по издержкам обращения используют данные первичных документов (товарно-транспортных накладных, расчетно-платежных ведомостей на оплату труда и др.), материалы аудиторских проверок, материалы обследований, личных наблюдений, индексы цен на товары, тарифы и ставки на услуги.

Издержки обращения анализируются в определенной последовательности. Анализ издержек обращения следует производить в тесной связи с анализом других показателей хозяйственной деятельности, потому что все эти показатели находят отражение в издержках обращения. Такой анализ позволит установить условия, в которых проходило выполнение плана издержек обращения, определить факторы и причины, повлиявшие на их сумму и уровень.

Анализ издержек обращения торговой организации начинается с сопоставления фактических данных с плановыми и данными прошлого периода. Разница между фактической и плановой суммой издержек обращения (или в динамике) представляет собой абсолютное отклонение (экономию или перерасход). Отклонение по уровню издержек обращения (от плана или от данных прошлого периода) называется размером снижения или повышение их уровня. Он показывает, на сколько процентов к товарообороту фактический уровень расходов выше или ниже планового (или прошлого года). Отношение размера снижения или повышения уровня издержек обращения к базисному уровню (плановому или фактическому за прошлый период), выраженное в процентах, называется темпом изменения (снижение или повышение) уровня издержек обращения. Темп изменения показывает, на сколько процентов снизился или повысился уровень издержек обращения по отношению к базисному, если последний принять за 100%.

Проанализируем издержки обращения и их уровни за последние два года в табл. 4.

Таблица 4 - Динамика издержек обращения торговой деятельности ИП Степановой

| Показатели | 2005 год |

2006 год |

| Товарооборот, тыс. руб. | 4320 | 7200 |

| Издержки обращения, тыс. руб. | 3648,5 | 6290,5 |

Уровень издержек обращения, % |

84,46 |

87,37 |

Из таблицы видно, что за анализируемый период произошло увеличение объема товарооборота и, соответственно, повысились издержки обращения, а уровень при этом наоборот на 2,91%.

Для объективной оценки выполнения плана и динамики издержек обращения необходимо глубоко изучить влияние факторов на их величину.

Факторы с некоторой обусловленностью можно подразделить на независимые от деятельности торговых предприятий и зависимые от результатов и качества их работы.

К независимым факторам относятся изменения цен на товары, тарифов и ставок на услуги, цен на товары и топливо; смена поставщиков товаров.

Зависимые факторы включают степень выполнения плана товарооборота, изменения его объема состава и структуры, времени обращения товаров; повышение или понижение производительности труда торговых работников, внедрение прогрессивных методов торговли; рационализацию путей и форм товародвижения, улучшение использования транспорта, повышение эффективности использования производственных фондов, совершенствование экономической работы. Такая группировка факторов намечает определить действительный размер экономии или перерасхода издержек обращения, установить положительные или отрицательные моменты в деятельности торговых организаций и предприятий, пути и возможности относительного сокращения расходов. Необходимо иметь в виду, что степень влияния отдельных факторов в различных условиях неодинакова. Каждое торговое предприятие имеет свои специфические условия работы и возможности сокращения издержек обращения, что необходимо учитывать при их анализе.

Учет издержек обращения ИП Степановой ведется по следующей номенклатуре статей:

- транспортные расходы;

- расходы на оплату труда;

- отчисления на социальные нужды;

- амортизация основных средств;

- расходы содержание фондов.

По степени зависимости отдельных статей издержек обращения от изменения объема товарооборота они подразделяются на условно переменные и условно постоянные расходы. К условно переменным расходам относятся транспортные издержки. Расходы на хранение, подработку и упаковку товаров, проценты за пользование кредитом, потери товаров при перевозках, хранении и реализации в пределах норм, расходы на тару и большая часть статьи «Прочие расходы». С ростом товарооборота в основном пропорционально возрастают суммы условно-переменных расходов.

Условно постоянные издержки включают затраты на аренду, амортизацию содержания и ремонт основных средств, расходы на заработную плату по окладам и отчисления от нее. При росте товарооборота их суммы остаются неизменными. Рассмотрим это на данном предприятии (см. табл. 5).

По данным таблицы видно, что в 2005 году уровень условно-постоянных издержек составлял 0,73 %, а в 2006 году он уменьшился на 0,12 % и составил 0,61 %, хотя в сумме произошло изменение на 12 тысяч рублей.

Сумма изменения условно-переменных издержек обращения составила в 2006 году 2630 тысячи рублей, то есть 3,03 %. Общая сумма издержек обращения выросла на 2642 тысячи рублей.

Таблица 5 - Анализ издержек обращения ИП Степановой

| Показатели | 2005 год | 2006 год | Отклонения (+/-) | |||

| Тыс. руб. | % | Тыс. руб. | % | Тыс. руб. | % | |

| Условно-переменные издержки | 3617 | 83,73 | 6247 | 86,76 | 2630 | 3,03 |

| Условно-постоянные издержки | 31,5 | 0,73 | 43,5 | 0,61 | 12,0 | -0,12 |

| Итого издержек обращения | 3648,5 | 84,46 | 6290,5 | 87,37 | 2642 | 2,91 |

| Товарооборот | 4320 | х | 7200 | х | +2880 | х |

Темп прироста розничного товарооборота в 2006 году по сравнению с 2005 составил 66,67 %, а темп прироста издержек обращения составил 72,41 % (6290,5/3648,5*100-100), то есть темп прироста издержек опережает темп прироста товарооборота.

Таким образом, исходя из выше сказанного, можно увидеть, что структура товарооборота оказывает большое влияние на сумму и уровень издержек обращения, так как при реализации различных видов товаров затраты не одинаковые.

Эффективность использования оборотных средств характеризуется, прежде всего, их оборачиваемостью.

Таким образом, перейдем к анализу деловой активности предприятия, т. е. оборачиваем ости всех оборотных средств и их составляющих.

Оценка оборачиваемости производится путём сопоставления её показателей за несколько хронологических периодов по анализируемому предприятию.

Оборачиваемость средств – это средняя продолжительность их кругооборота, измеряемая скоростью возврата средней за отчетный период суммы средств организации в денежную форму. Показателями оборачиваемости являются:

Коэффициент оборачиваемости, показывающий число оборотов анализируемых средств за отчётный период и равный отношению выручки от реализации, без НДС, к средней стоимости оборотных средств.

Время оборота, показывающее среднюю продолжительность одного оборота в днях и определяемое отношением средней стоимости к выручке от реализации и умноженное на число календарных дней в анализируемом периоде. Рассчитанные показатели оборачиваемости оборотных средств приведены в табл. 6.

Таблица 6 - Показатели оборачиваемости оборотных средств за 2005 – 2006 гг.

| Показатели | Значения показателей по годам | ||||||

| 2005 г. | 2006 г. | % к 2005 г. | |||||

| Средняя стоимость материальных оборотных средств, тыс. руб. | 431 | 1108,5 | 257,19 | ||||

| Средняя дебиторская задолженность, тыс. руб. | 271,5 | 512 | 188,58 | ||||

| Средняя стоимость оборотных средств, тыс. руб. | 897 | 2094 | 233,44 | ||||

| Выручка от реализации без НДС, тыс. руб. | 4320 | 7200 | 166,67 | ||||

| Коэффициент оборачиваемости материальных оборотных средств, в оборотах | 10,02 | 6,49 | 64,77 | ||||

| Время оборота материальных оборотных средств, дни | 35,93 | 55,47 | 154,38 | ||||

| Коэффициент оборачиваемости дебиторской задолженности | 15,91 | 14,06 | 88,37 | ||||

| Время оборота дебиторской задолженности, дней | 22,63 | 25,60 | 113,12 | ||||

| Коэффициент оборачиваемости оборотных средств, в оборотах | 4,52 | 3,44 | 76,11 | ||||

| Время оборота оборотных средств, дней | 74,69 | 104,65 | 140,11 | ||||

Таким образом, основные показатели деловой активности являются неплохими, но отрицательная динамика вышеуказанных показателей ставит вопрос о необходимости принятия мер в данной области.

2.2. Характеристика персонала предприятия

Персонал представляет собой наиболее значимый фактор в деятельности предприятия.

Осуществим анализ динамики численности персонала ИП Степановой за два года по данным табл. 7.

Таблица 7 - Численность персонала по категориям сотрудников

Категория сотрудников |

2005 г. | 2006 г. | ||

| Кол-во, чел. | Уд. вес, % | Кол-во, чел. | Уд. вес, % | |

| - рабочие | 2 | 40 | 5 | 62,5 |

| - руководители | 2 | 40 | 2 | 25 |

| - специалисты | 1 | 20 | 1 | 12,5 |

| ИТОГО: | 5 | 100 | 8 | 100 |

В структуре персонала ИП Степановой преобладают руководители и специалисты, доля которых в общей численности персонала занимает 37,5 %, что не является оптимальным.

Отразим данные по движению персонала в табл. 8.

Таблица 8 - Коэффициенты оборота персонала предприятия

| Показатели | 2005 г. | 2006 г. | Абс изм. 2006-2005 гг. |

| Численность на начало периода, чел | 5 | 5 | 1 |

| Принято в течение года, чел | 3 | 6 | 3 |

| Выбыло работников всего, чел | 3 | 3 | - |

| Численность на конец периода, чел | 5 | 8 | 3 |

| Среднесписочная численность, чел | 4,5 | 6,5 | 2 |

| Оборот по приему, % | 67 | 92 | 25 |

| Оборот по выбытию, % | 67 | 46 | -21 |

| Общий оборот, % | 133 | 138 | 5 |

Таким образом, при общем увеличении численности персонала на конец анализируемого периода ИП Степановой на 3 чел. возрос оборот по приему на 25 % при росте численности принятых сотрудников на 3 чел., сокращен оборот по выбытию на 21 % при отсутствии изменения числа уволенных, но росте среднесписочной численности персонала.

Общий оборот увеличен на 5 % вследствие описанных выше изменений. Можно отметить, что ИП Степанова имеет существенную текучесть персонала, что обусловлено, главным образом, низким уровнем оплаты труда.

2.3. Организация оплаты труда персонала

Для сотрудников предприятия используется повременная оплата труда. Размер переменной части заработка определяется эффективностью использования производственного и трудового потенциала предприятия.

При построении системы оплаты труда, дифференциация в уровне оплаты руководителей, специалистов и рабочих происходит по двум направлениям.

По первому из них оклад зависит от продвижения по иерархической, лестнице. Существует три ступени, по градации на категории персонала.

Отметим, что оклады установлены следующим образом (табл. 9).

Таблица 9 - Размер основной части заработной платы сотрудников ИП Степановой

| Категория | Сумма заработной платы (основная часть), руб. |

| Руководитель | 4500 |

| - в том числе заместитель | 4000 |

| Специалист | 3000 |

| Рабочие | 2500 |

Следует отметить, что по категории руководителей существует некоторое разделение в окладах – у заместителя директора он на 500 руб. меньше, чем у директора. Специалист – бухгалтер имеет установленный оклад в размере 3000 руб., а все сотрудники, относимые к категории рабочих – в размере 2500 руб. Оклады начисляются независимо от отработанного времени. Все иные выплаты зависят от отработанного времени.

Доплаты за сложность работы предусмотрены всем категориям сотрудников. Данная сумма составляет 15 % от повременной оплаты труда работников по тарифным ставкам.

Надбавка за выслугу лет предусмотрена для сотрудников в следующих размерах:

- до 5 лет – 0%;

- от 5 до 10 лет – 10% от повременного фонда оплаты труда;

- от 10 до 15 лет – 15 %.

При этом надбавка рассчитывается как отношение фонда, предусмотренного на выплату надбавки к численности персонала, имеющего право на ее получение.

Надбавку за выслугу лет в настоящее время имеют лишь директор, заместитель директора и бухгалтер, отработавшие чуть менее 10 лет на предприятии.

Остальной персонал в связи с его частой сменой отработал менее 5 лет, и не имеет права на надбавку.

Основанием для начисления премии являются данные бухгалтерской и статистической отчетности, оперативного учета и контроля. Премия начисляется работникам, причем ее максимальный размер составляет 30 % к фонду постоянной части оплаты труда сотрудников. Премия представляет собой фиксированную величину, получаемую сотрудниками, рассчитанную как отношение премиального фонда к численности работников.

В табл. 10 приведены данные о динамике затрат на оплату труда персонала предприятия.

Таблица 10 - Динамика затрат на оплату труда персонала

Показатель |

2005 г. |

2006 г. |

изменение |

| Расходы на оплату труда, тыс. руб. | 268 | 600,5 | 332,5 |

| Численность персонала, чел. | 5 | 8 | 3 |

| Среднемесячная заработная плата, тыс. руб./чел. | 4,5 | 6,3 | 1,8 |

Затраты на оплату труда на 1 руб. Реализации, руб. |

0,062 | 0,083 | 0,021 |

Затраты на оплату труда на 1 руб. прибыли от реализации, руб. |

0,399 | 0,660 | 0,261 |

Как можно видеть из таблицы расходы на оплату труда в 2006 году значительно выросли, тем не менее доля затрат на 1 рубль реализации увеличилась не так значительно, что объясняется ростом выручки от реализации продукции, темпы роста которой по сравнению с 2005 г. достигли уровня в 129,6 %.

В целом руководство заботится о материальной заинтересованности персонала в эффективной деятельности.

2.4. Анализ финансовых результатов деятельности предприятия

Различные стороны производственной, сбытовой, снабженческой и финансовой деятельности предприятия получают законченную денежную оценку в системе показателей финансовых результатов. Обобщённо наиболее важные показатели финансовых результатов деятельности предприятия представлены в форме №2 «Отчёт о финансовых результатах и их использовании». К ним относятся:

- прибыль (убыток) от реализации продукции;

- прибыль (убыток) от прочей реализации;

- доходы и расходы от внереализационных операций;

- балансовая прибыль;

- налогооблагаемая прибыль;

- чистая прибыль и др.

Показатели финансовых результатов характеризуют абсолютную эффективность хозяйствования предприятия. Важнейшими среди них являются показатели прибыли, которая в условиях перехода к рыночной экономике составляет основу экономического развития предприятия. Рост прибыли создаёт финансовую базу для самофинансирования, расширенного производства, решение проблем социальных и материальных потребности трудового коллектива. За счёт прибыли выполняются также часть обязательств предприятия перед бюджетом, банками и другими предприятиями и организациями. Таким образом, показатели прибыли становятся важнейшими для оценки производственной и финансовой деятельности предприятия. Они характеризуют степень его деловой активности и финансового благополучия.

Конечный финансовый результат деятельности предприятия - это балансовая прибыль или убыток, который представляет собой сумму результата от реализации продукции (работ, услуг); результата от прочей реализации; сальдо доходов и расходов от внереализационных операций.

Анализ финансовых результатов деятельности предприятия включает в качестве обязательных элементов исследование:

Изменений каждого показателя за текущий анализируемый период («горизонтальный анализ» показателей финансовых результатов за отчётный период). Исследование структуры соответствующих показателей и их изменений («вертикальный анализ» показателей).

Исследование влияние факторов на прибыль («факторный анализ»).

Изучение в обобщённом виде динамики изменения показателей финансовых показателей за ряд отчётных периодов. Для проведения вертикального и горизонтального анализа рассчитаем табл. 11.

Таблица 11 - Динамика прибыли ИП Степановой, тыс. руб.

| Наименование показателя | 2005 год |

2006 год |

Отклонения | |

| + / - | % | |||

| Выручка от реализации товаров, работ услуг | 4320 | 7200 | +2880 | 166,67 |

| Себестоимость реализации товаров, продукции, работ, услуг | 3648,5 | 6290,5 | +2642 | 172,41 |

| Коммерческие расходы | 31,5 | 43,5 | +12 | 138,09 |

| Прибыль (убыток) от реализации | 640 | 866 | +226 | 135,31 |

| Проценты к уплате | 36 | +36 | 100 | |

| Прочие операционные доходы | - | 50 | +50 | - |

| Прибыль (убыток) отчётного периода | 640 | 880 | +240 | 137,50 |

| Единый налог на вмененный доход | 7,20 | 5,94 | -1,26 | 82,50 |

| Чистая прибыль (убыток) | 632,8 | 874,06 | +241,26 | 138,13 |

В итоге на 2005 год нераспределенная прибыль составила 632,8 тысяч рублей, налоги составили 7,2 тысяч рублей.

Прибыль от финансово-хозяйственной деятельности за 2006 год составила 880 тысяч рублей, она увеличилась на 240 тысяч рублей по сравнению с 2005 годом, т. е. на 137,50 %.

В 2006 году чистая прибыль составила 874,06 тысячи рублей. За 2005-2006 гг. ИП Степанова увеличила чистую прибыль на 241,26 тысячу рублей.

В условиях рыночных отношений велика роль показателей рентабельности продукции, характеризующих уровень прибыльности (убыточности) её производства. Показатели рентабельности являются относительными характеристиками финансовых результатов и эффективности деятельности предприятия. Они характеризуют относительную доходность предприятия, измеряемую в процентах к затратам средств или капитала с различных позиций.

Показатели рентабельности - это важнейшие характеристики фактической среды формирования прибыли и дохода предприятий. По этой причине они являются обязательными элементами сравнительного анализа и оценки финансового состояния предприятия. При анализе производства показатели рентабельности используются как инструмент инвестиционной политики и ценообразования. Основные показатели рентабельности можно объединить в следующие группы:

Рентабельность продукции, продаж (показатели оценки эффективности управления);

Рентабельность производственных фондов;

Рентабельность вложений в предприятия (прибыльность хозяйственной деятельности).

Рентабельность продукции показывает, сколько прибыли приходится на единицу реализованной продукции. Рост данного показателя является следствием роста цен при постоянных затратах на производство реализованной продукции (работ, услуг) или снижения затрат на производство при постоянных ценах, то есть о снижении спроса на продукцию предприятия, а также более быстрым ростом цен чем затрат.

Показатель рентабельности продукции включает в себя следующие показатели:

Рентабельность всей реализованной продукции, представляющую собой отношение прибыли от реализации продукции на выручку от её реализа ции (без НДС);

Общая рентабельность, равная отношению балансовой прибыли к выручке от реализации проду кции (без НДС);

Рентабельность продаж по чистой пробыли, определяемая как отношение чистой прибыли к выручке от реализации (без НДС);

Рентабельность отдельных видов продукции. Отношение прибыли от реализации данного вида продукта к его продажной цене.

Расчёт данных показателей по ИП Степановой представлен в табл. 12.

Таблица 12 - Показатели рентабельности продукции

| Показатели | 2005 г. | 2006 г. | Отклонение +/- |

| Выручка от реализации товаров, работ, услуг, тыс. руб. | 4320 | 7200 | +2880 |

| Прибыль от реализации, тыс. руб. | 640 | 866 | +226 |

| Балансовая прибыль, тыс. руб. | 640 | 880 | +240 |

| Чистая прибыль, тыс. руб. | 632,8 | 874,06 | +13 |

| Расчетные показатели в % | |||

| Рентабельность всей реализованной продукции | 14,81 | 12,03 | -2,78 |

| Общая рентабельность | 14,81 | 12,22 | -2,59 |

| Рентабельность продаж по чистой прибыли | 14,65 | 12,14 | -2,51 |

На основе расчётов можно сделать следующие выводы.

Показатель общей рентабельности за 2005-2006 годы снизился с 14,81 % в 2005 году до 12,22 % в 2006 году, то есть уменьшился на 2,59 %. Это говорит о том, что в 2006 году каждый рубль реализации приносил в среднем 12 рублей 12 копеек балансовой прибыли. Достаточно высокое значение.

Показатель рентабельности продаж по чистой прибыли также снизился в 2006 году до 12,14 %, на 2,51 %. Таким образом, в 2006 году на 1 руб. реализованной продукции предприятие имело лишь 12 рублей 14 копеек чистой прибыли.

Рентабельность всей реализованной продукции снизилась за 2006 год на 2,78 % и составила 12,03 %. Это значит, что в 2006 году каждый рубль реализации стал приносить на 2 рубля 78 копеек меньше прибыли от реализации.

Как видно из выше сказанного, все показатели рентабельности продукции достаточно высокие, однако поскольку главной целью функционирования предприятия является повышение прибыльности, то ИП Степановой надо серьезно подумать о путях повышения прибыли и рентабельности.

3. анализ Существующей системы снабжения и сбыта

ИП Степановой

3.1. Анализ существующей системы снабжения и сбыта

Товароснабжение подразделения ИП Степановой, расположенного в г. Ижевске, представляет собой комплекс коммерческих и технологических операций по доведению товаров до предприятия, а сбыта – до потребителей.

Процесс товароснабжения включает в себя закупку, доставку, приемку, хранение, подготовку к продаже и продажу товаров.

К основным принципам товароснабжения подразделения ИП Степановой, расположенного в г. Ижевске, являются:

- оперативность - осуществление процесса товароснабжения в зависимости от изменения спроса,

- экономичность - минимальные затраты рабочего времени, материальных и денежных средств на доставку товаров,

- централизация - товароснабжение розничной сети силами и средствами предприятий-поставщиков,

- технологичность - использование индивидуальной системы товароснабжения с использованием различных средств.

Закупка товаров - составная часть коммерческой деятельности подразделения ИП Степановой, расположенного в г. Ижевске, включающая в себя:

- изучение и прогнозирование покупательского спроса,

- выявление и изучение источников поступления и поставщиков товаров,

- организацию хозяйственных связей с поставщиками товаров, включая разработку и заключение договоров поставки,

- организацию учета и контроля за ходом выполнения договорных обязательств.

К особенности товароснабжения подразделения ИП Степановой, расположенного в г. Ижевске, можно отнести следующие:

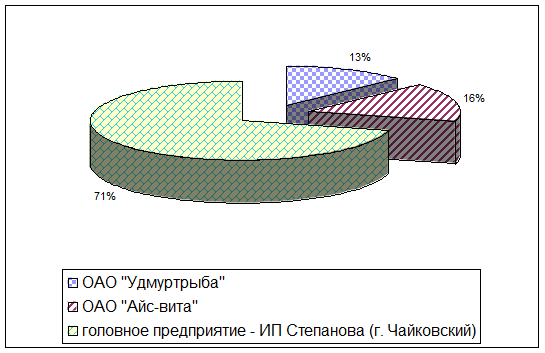

- осуществляет закупку товара в порядке прямых связей с ОАО «Удмуртрыба» и ОАО «Айс-вита»;

- доставка большей части продукции головным предприятием (ИП Степановой из г. Чайковского).

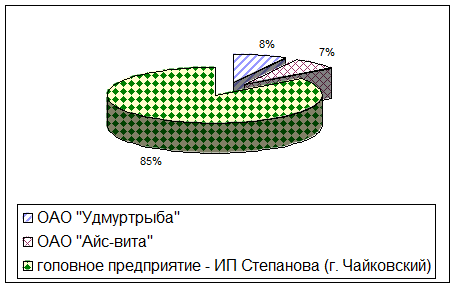

Отразим на рисунке 5 структуру связей с поставщиками по доставке продукции.

Рисунок 5 – Структура связей с поставщиками ИП Степановой, %

Из данных рис. 5 следует, что лишь 15 % приходится на доставку продукции от прямых производителей и 85 % - на доставку централизованно от головного предприятия из г. Чайковкого.

Прямой метод закупки товаров подразделения ИП Степановой, расположенного в г. Ижевске, состоит из следующих этапов:

- подготовка к заключению контрактов,

- заключение контрактов,

- исполнение контрактов.

Подразделение ИП Степановой, расположенное в г. Ижевске, заключает с поставщиком договор купли-продажи. Это коммерческий документ, представляющий собой договор поставки товаров, согласованный и подписанный поставщиком, головным предприятием - ИП Степановой (г. Чайковский), и подразделением ИП Степановой, расположенным в г. Ижевске. Непременное его условие - переход права собственности на товар от продавца к покупателю.

Договор купли-продажи включает в себя предмет и объем поставки, способы определения качества товара, срок и место поставки, базисные условия поставки, цену и общую стоимость поставки, условие платежа, порядок сдачи-приемки товара, условия о гарантиях и санкциях, об арбитраже, обстоятельствах непреодолимой силы, транспортные условия, юридические адреса сторон, подписи продавца и покупателя.

Базисные условия - это специальные условия, которые определяют обязанности продавца и покупателя по доставке товара и устанавливают момент перехода риска случайной гибели или повреждения товара с продавца на покупателя, определяют, кто несет расходы, связанные с транспортировкой товара от продавца до покупателя.

Основные правила поставки товара от поставщика к подразделению ИП Степановой, расположенному в г. Ижевске, включают следующее:

- поставщик не может поставить товар без согласия предприятия,

- за приемку товара в организации отвечает директор,

- материально-ответственное лицо, принявшее товар, должно сообщить об этом директору и передать сопроводительные документы:

накладная (наименование товара, его количество по каждому наименованию, цена и сумма, подпись работника отпустившего товар и принявшего, число принятия товара, от кого приняли, кто принял (организация), печать, штамп), два экземпляра поставщику, один-получателю;

товаро-транспортная накладная - оформляется поставщиком и содержит общую характеристику товара (кто поставил, кто получил, способ поставки, название, транспорта, общий объем поставленного товара, количество мест, сколько стандартных и нестандартных упаковок, общая сумма поставки, время отправления товара, подписи). Первый экземпляр - отправителю, второй, третий - получателю товара, но когда работник подразделения ИП Степановой, расположенного в г. Ижевске, примет товар, то третий экземпляр возвращается к поставщику;

сертификат качества - документ подтверждающий, что товар не является опасным для потребителей и соответствует стандарту и экологически чист.

Без этих документов подразделение ИП Степановой, расположенное в г. Ижевске, не может выставить товар на продажу.

Для поиска своих поставщиков подразделение ИП Степановой, расположенное в г. Ижевске, использует старые налаженные связи.

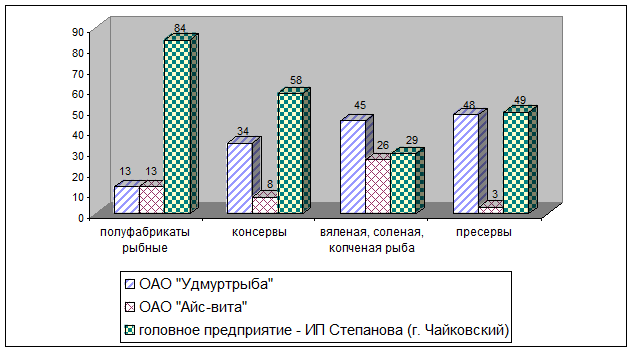

Произведем анализ ассортимента товаров подразделения ИП Степановой, расположенного в г. Ижевске, в разрезе поставщиков.

В структуре поставляемой свежемороженой рыбы основная доля принадлежит головному предприятию из г. Чайковского.

Рисунок 6 – Структура поставляемой свежемороженой рыбы в разрезе поставщиков, %

Лишь 29 % принадлежит внешним поставщикам, которые являются ведущими фирмами на территории г. Ижевска.

Структура прочей продукции по поставщикам имеет различные удельные веса, но здесь уже менее наблюдаются не такие тотальные поставки продукции головным предприятием.

На 84 % в поставках полуфабрикатов и на 58 % в поставках консервов преимущество отдается головной организации.

Менее половины от объемов поставок вяленой, соленой и копченой рыбы, а также пресервов принадлежит местным фирмам-производителям (рисунок 7).

Рисунок 7 - Структура поставок прочей продукции в разрезе поставщиков, %

Данные обстоятельства, и тот факт, что заключение договоров ведется лишь с уже «знакомыми» фирмами, и обуславливают особенности товароснабжения подразделения ИП Степановой, расположенного в г. Ижевске.

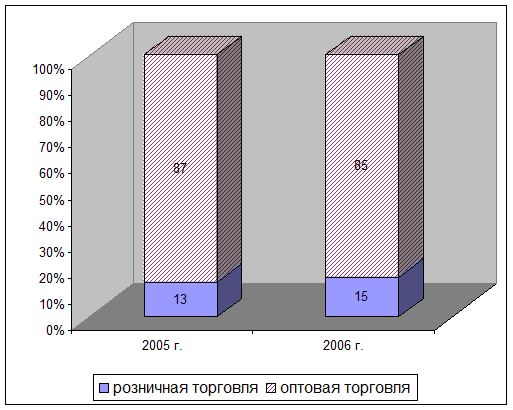

Отразим на рисунке 8 структуру сбыта продукции по видам осуществляемой торговли подразделением ИП Степановой, расположенным в г. Ижевске.

Рисунок 8 - Структура сбыта продукции по видам осуществляемой торговли подразделением ИП Степановой, расположенным в г. Ижевске, %

Данные рисунка 8 свидетельствуют, что за 2005-2006 гг. отмечается увеличение доли розничной торговли в связи с ростом доли оптовой торговли фирм-конкурентов ИП Степановой. Это повлияло на сокращение доля оптовой торговли анализируемого предприятия.

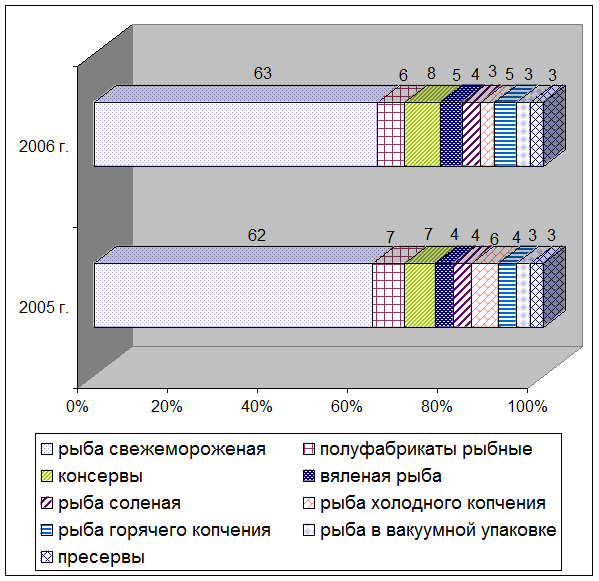

Анализ ассортимента реализуемых товаров подразделением ИП Степановой, расположенным в г. Ижевске, осуществим на основе Прайс-листа. Представим на рисунке 9 структуру реализованных товаров за 2005-2006 гг.

Рисунок 9 - Структура реализованных товаров за 2005-2006 гг. подразделением ИП Степановой, расположенным в г. Ижевске, %

Таким образом, данные рис. 5 свидетельствуют о преобладании в структуре реализации за 2005-2006 гг. рыбы свежемороженой (более 60 %).

На прочие виды реализованных товаров приходится около 40 %, удельные веса примерно составляют в пределах от 3 % до 8 %.

Представим на рисунке 10 структуру потребителей осуществляющих покупки в подразделении ИП Степановой, расположенном в г. Ижевске в 2006 г.

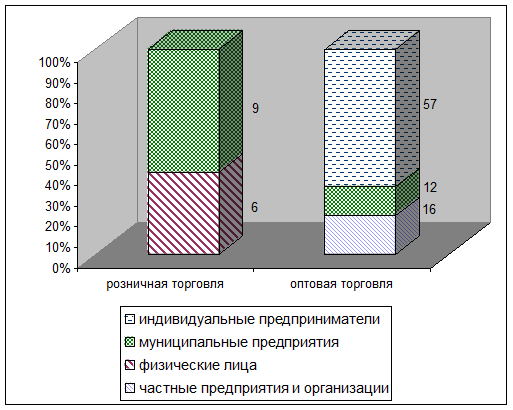

Рисунок 10 - Структура потребителей осуществляющих покупки в подразделении ИП Степановой, расположенном в г. Ижевске в 2006 г., %

Данные рисунка 10 свидетельствуют, что в структуре реализуемой продукции в розницу преобладают муниципальные предприятия и организации (9 %), а на сбыт физическим лицам приходится 6 %.

В оптовой торговле наибольшая доля сбыта приходится на индивидуальных предпринимателей (57 %), 12 % - на муниципальные предприятия, 16 % - на частные предприятия и организации.

Следует отметить, что сбыт организован как на территории г. Ижевска, так и в близлежащих районах Удмуртии и на территории Пермской области.

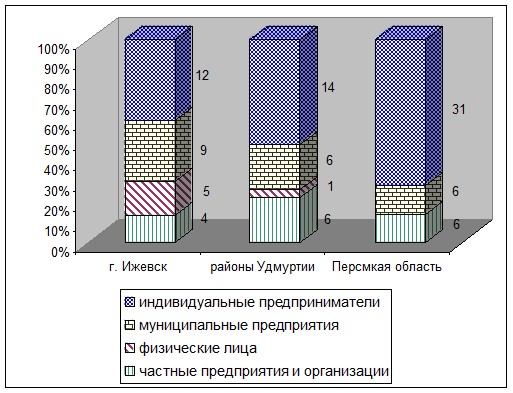

Отразим на рисунке 11 территориальную структуру реализации продукции в подразделении ИП Степановой, расположенном в г. Ижевске.

Таким образом, видно, что основная доля рынков сбыта приходится на Пермскую область – 43 %, на районы Удмуртии – 27 %, а на г. Ижевск – 30 %.

Рисунок 11 - Территориальная структура реализации продукции в подразделении ИП Степановой, расположенном в г. Ижевске в 2006 г., %

Следует отметить, что в основном розничная торговля организована на территории г. Ижевска и близлежащих районов. При этом на физических лиц в г. Ижевске и районах приходится соответственно 5 и 1 %, а на муниципальные – 6 и 3 %.

Прочая реализация организована в форме оптовой торговли. В ее доле 12 и 14 % приходится на реализацию индивидуальным предпринимателям на территории г. Ижевска и территории Удмуртии и 31 % - на территорию Пермской области.

Муниципальные предприятия осуществляют оптовые закупки в г. Ижевске у ИП Степановой в общем объеме продаваемой продукции в размере 3 %, в районах Удмуртии – еще 3 %, а на территории Пермской области – 6 %.

Частные предприятия и организации закупают оптом продукцию в г. Ижевска 4 %, на территории Удмуртии и Пермской области - еще по 6 %.

Именно данные факты (реализация в основном вне г. Ижевска) обеспечивает рост издержек обращения.

3.2. Проблемы в снабжении и сбыте предприятия

Основной проблемой в снабжении и сбыте подразделения ИП Степановой, расположенного в г. Ижевске, является рост издержек обращения, связанный с реализацией продукции не по месту расположения предприятия (г. Ижевск).

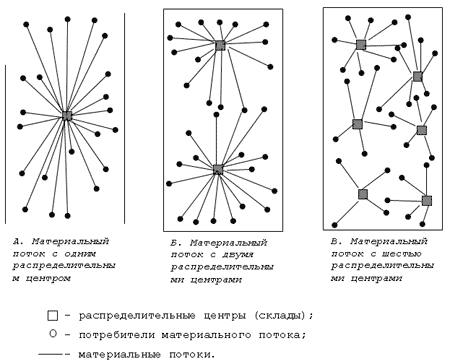

Отразим на рисунке 12 распределение материальных потоков ИП Степановой при реализации продукции.

![]()

![]() - распределительный центр (склад);

- распределительный центр (склад);

![]() - потребители материального потока;

- потребители материального потока;

![]() - материальные потоки.

- материальные потоки.

Рисунок 12 – Организация материального потока ИП Степановой

Отразим динамику затрат предприятия по реализации продукции.

Таблица 13 – Динамика затрат предприятия по снабжению и сбыту за 2005-2006 гг.

| Наименование затрат | 2005 г., тыс. руб. | 2006 г., тыс. руб. | Абсол. изм., тыс. руб. | Темп роста, % |

| Покупная стоимость товаров | 2454 | 4155,1 | 1701,1 | 169,32 |

| Затраты на оплату труда | 268 | 600,5 | 332,5 | 224,07 |

| Затраты на доставку до склада | 92 | 222,5 | 130,5 | 241,85 |

| Затраты на доставку до потребителей | 431 | 613 | 182 | 142,23 |

| Затраты на содержание помещений | 124 | 169 | 45 | 136,29 |

| Затраты на хранение запасов | 156,5 | 280 | 123,5 | 178,91 |

| Затраты по управлению складом | 123 | 250,4 | 127,4 | 203,58 |

| ВСЕГО | 3648,5 | 6290,5 | 2642 | 172,41 |

Таким образом, можно отметить, что затраты предприятия, связанные с особенностями снабжения и сбыта, в сумме в 2006 г. возросли на 940,9 тыс. руб. или на 78,77 % по сравнению с уровнем 2005 г. К числу данных затрат можно отнести все затраты за исключением стоимости покупных товаров и продукции.

Таким образом, нерациональность системы снабжения и сбыта вызывает у ИП Степановой отток денежных средств на оплату расходов.

4. Выбор и обоснование предложений по

совершенствованию системы снабжения и сбыта

ИП Степановой

4.1. Характеристика предлагаемых решений

Складская сеть, через которую осуществляется распределение материального потока, является значимым элементом логистической системы. Построение этой сети оказывает существенное влияние на издержки, возникающие в процессе доведения товаров до потребителей, а через них и на конечную стоимость реализуемого продукта.

Подразделением ИП Степановой, расположенным в г. Ижевске, на обслуживаемой территории, имеется 6 районов расположения потребителей материального потока.

Поэтому может быть представлено еще два возможных варианта организации распределения: с помощью одного (базовый вариант – используемый в настоящее время), двух или шести складов (соответственно, рисунки А, Б и В).

Рассмотрим модель системы материального потока, представленную на рисунке 13.

В настоящее время, как уже было отмечено, подразделение ИП Степановой, расположенное в г. Ижевске, обслуживает охватываемую территорию по варианту А на рисунке 13.

Рисунок 13 - Возможные варианты организации материального потока

ИП Степановой

С целью выбора наиболее оптимального, следует проанализировать достоинства и недостатки каждого из них.

4.2. Анализ сильных и слабых сторон деятельности

Очевидно, что в случае принятия варианта А транспортные расходы по доставке будут наибольшими.

Вариант В предполагает наличие шести распределительных центров, максимально приближенных к центрам сосредоточения потребителей материального потока. В этом случае транспортные расходы по товароснабжению будут минимальными. Однако появление в системе распределения пяти дополнительных складов увеличивает эксплуатационные расходы, затраты на доставку товаров на склады, на управление всей распределительной системой. Не исключено, что дополнительные затраты в этом случае могут значительно превысить экономический выигрыш, полученный от сокращения пробега транспорта, доставляющего товары потребителям. Поэтому, возможно, что предпочтительнее окажется вариант Б, согласно которому район обслуживается двумя складами.

Как видим, при изменении количества складов в системе распределения часть издержек, связанных с процессом доведения материального потока до потребителя, возрастает, а часть снижается. Поэтому произведем составление и решим задачу поиска оптимального количества складов на основе графического метода решения задачи.

Выберем в качестве независимой переменной величину N – количество складов, через которые осуществляется снабжение потребителей. В качестве зависимых переменных будем рассматривать следующие виды издержек:

- транспортные расходы;

- расходы на содержание запасов;

- расходы, связанные с эксплуатацией складского хозяйства;

- расходы, связанные с управлением складской системой.

Охарактеризуем зависимость издержек каждого вида от количества складов.

1. Зависимость величины затрат на транспортировку от количества складов в системе распределения.

Весь объем транспортной работы по доставке товаров потребителям, соответственно и транспортных расходов, делят на две группы:

- расходы, связанные с доставкой товаров на склады системы распределения (назовем эту категорию транспортных работ дальними перевозками);

- расходы по доставке товаров со складов потребителям (ближние перевозки).

Зависимость затрат на транспортировку от числа складов рассмотрим для каждой группы.

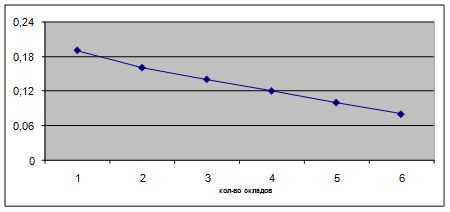

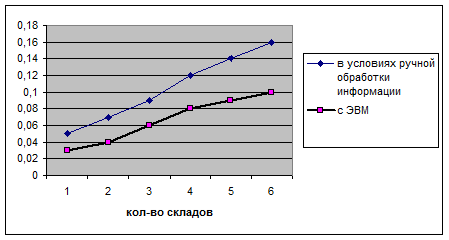

Рисунок 14 - Зависимость затрат, связанных с доставкой товаров на склады от количества складов, на 1 тыс. руб. товарооборота[1]

При увеличении количества складов в системе распределения стоимость доставки товаров на склады, то есть стоимость дальних перевозок, возрастает, т.к. увеличивается количество ездок, а также совокупная величина пробега транспорта. Характер зависимости, представленной на рис. 7, не прямолинейный, т.к. здесь имеются условно-постоянная и условно-переменная составляющие, в результате чего расходы по доставке растут медленнее, чем расстояние. Например, при увеличении расстояния с 20 до 60 км (в 3 раза) расходы по доставке возрастают лишь в 2 раза.

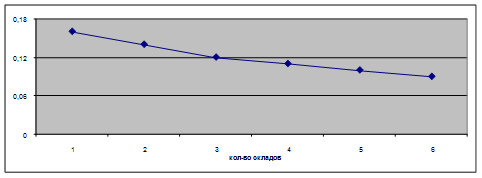

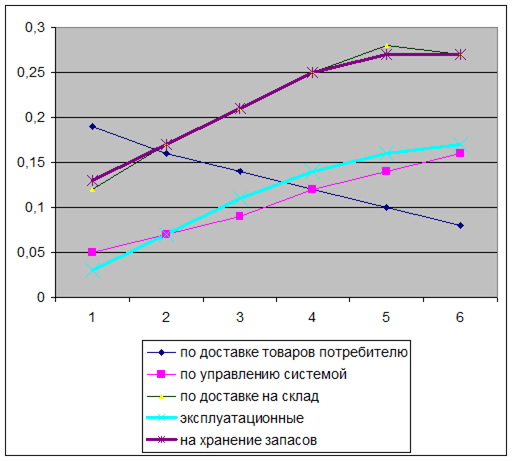

Другая часть транспортных расходов – стоимость доставки товаров со складов потребителям, с увеличением количества складов снижается. Это происходит в результате резкого сокращения пробега транспорта (если мы сравним рис. 13, 1Б и 1В, то увидим, что суммарная длина стрелок с увеличением количества складов резко сокращается). Графически характер зависимости этой составляющей издержек от количества складов показан на рисунке 15.

Рисунок 15 - Зависимость затрат, связанных с доставкой товаров со складов системы распределения потребителям, от количества складов, на 1 тыс. руб. товарооборота[2]

Суммарные транспортные расходы при увеличении количества складов в системе распределения, как правило, убывают. Однако это снижение не носит столь выраженный характер, как снижение расходов на ближние перевозки, так как на форму зависимости влияет увеличение расходов на завоз товаров на склады (при увеличении количества складов). Общий график зависимости транспортных расходов от количества используемых складов приведен на рисунке 16.

Рисунок 16 - Зависимость суммарных затрат, связанных с транспортировкой товаров, от количества складов в системе распределения, на 1 тыс. руб. товарооборота[3]

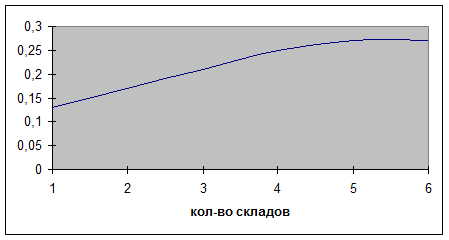

2. Зависимость затрат на содержание запасов от количества складов в системе распределения.

На рисунке 13А снабжение всех потребителей осуществляется из одного склада. Увеличивая число складов, мы тем самым, сокращаем область обслуживания каждого из них.

Так, при переходе к модели обслуживания, представленной на рисунке 13В (шесть складов), зона обслуживаемая одним складом, уменьшается примерно в 6 раз. Сокращение зоны обслуживания влечет за собой сокращение запасов на складе. Однако запас сокращается, как правило, не столь быстро, как зона обслуживания.

Причин тому может быть несколько. Например, необходимость содержания страхового запаса. В модели с одним складом страховой запас необходимо иметь в одном месте. Увеличение складской сети влечет за собой тиражирование страхового запаса, т.е. создавать шесть складов, необходимо в каждом из них создать страховой запас. В результате суммарный запас во всех шести складах возрастет (по сравнению с запасом в распределительной системе с одним центральным складом).

Потребность складов в некоторых группах товаров при уменьшении зоны обслуживания может оказаться ниже минимальных норм, по которым товар получают сами склады. Это вынудит завозить данную группу на склады в количестве, большем потребности, что также повлечет за собой рост размера запаса. Можно привести и другие причины того, что при увеличении количества складов совокупный размер запаса в системе распределения увеличивается.

Графический характер зависимости затрат на содержание запаса от количества складов в системе распределения представлен на рисунке 17.

Рисунок 17 - Зависимость затрат на содержание запасов от количества складов в системе распределения, на 1 тыс. руб. товарооборота[4]

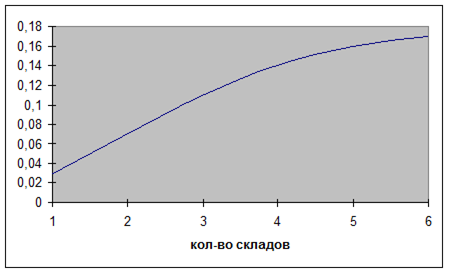

В общем виде графически зависимость между количеством складов в системе распределения и размером эксплуатационных затрат представлена на рисунке18.

Рисунок 18 - Зависимость между количеством складов в системе распределения и размером эксплуатационных затрат, на 1 тыс. руб. товарооборота[5]

3. Зависимость затрат, связанных с эксплуатацией складского хозяйства от количества складов в системе распределения.

При увеличении количества складов в системе распределения затраты, связанные с эксплуатацией одного склада, снижаются. Однако совокупные затраты распределительной системы на содержание всего складского хозяйства возрастают. Происходит это в связи с так называемым эффектом масштаба: при уменьшении площади склада эксплуатационные затраты, приходящиеся на один квадратный метр, увеличиваются.

Зависимость величины удельных эксплуатационных расходов от размера склада (сфера торговли товарами народного потребления приведена в таблице 14.

Таблица 14 - Зависимость эксплуатационных затрат, в расчете на 1 м2 площади склада, от размера складской площади

| Складская площадь, м2 | Эксплуатационные затраты, в расчете на 1 м2 склада, руб. |

| 1500 | 600 |

| 3000 | 530 |

| 5750 | 490 |

| 10500 | 450 |

| 13000 | 390 |

Например, в торговле при уменьшении площади склада с 10,5 тыс. м2 до 1,5 тыс. м2 , то есть в 7 раз, эксплуатационные затраты уменьшаются всего лишь в 5,25 раза. Замена одного склада семью (общая площадь остается той же –10,5 тыс.м2 ), повлечет за собой увеличение эксплуатационных расходов в 1,4 раза.

4. Зависимость затрат, связанных с управлением распределительной системой от количества входящих в нее складов. Характер данной зависимости представлен на рисунке 19.

Рисунок 19 - Зависимость затрат, связанных с управлением распредели-тельной системой, от количества входящих в нее складов, на 1 тыс. руб. товарооборота[6]

Здесь также действует эффект масштаба, в связи с чем при увеличении количества складов прямая расходов на системы управления делается более пологой.

Обязательным условием возможности эффективного функционирования распределительной системы, имеющей несколько складов, являются компьютеризация управления.

При отсутствии средств вычислительной техники кривая расходов на управление может принять совершенно иной вид – пунктирная кривая на рис. 20, т.е. увеличение затрат на систему управления складским хозяйством.

Следует отметить, что развитие распределительных складских систем в середине настоящего века сдерживалось именно отсутствием средств автоматизированной обработки информационных потоков.

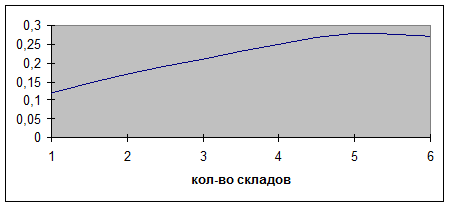

Зависимость совокупных затрат на функционирование системы распределения от количества входящих в нее складов, полученная путем сложения всех графиков, приведены на рисунке 20. Абсцисса минимума кривой совокупных затрат даст нам оптимальное значение количества складов в системе распределения (в нашем случае – 4 склада).

Рисунок 20 - Зависимость совокупных затрат на функционирование системы распределения от количества входящих в нее складов, на 1 тыс. руб. товарооборота[7]

Это означает, что по прочим складам ИП Степановой выявлено, что в г. Ижевске целесообразно содержать 4 распределительных центра.

4.3. Экономическое обоснование целесообразности предлагаемого варианта

Представим в таблице 14 затраты подразделения ИП Степановой, расположенного в г. Ижевске, на содержание склада и доставку продукции до потребителей при базовом варианте.

Таблица 15 - Затраты подразделения ИП Степановой, расположенного в г. Ижевске, на содержание склада и доставку продукции до потребителей при базовом варианте

| показатель | за год |

| затраты на хранение запасов, тыс. руб. | 280 |

| затраты на содержание склада (эксплуатационные), тыс. руб. | 169 |

| затраты по доставке товаров на склад, тыс. руб. | 222,5 |

| затраты по управлению складом, тыс. руб. | 250,4 |

| затраты по доставке товаров до потребителей, тыс. руб. | 613 |

| итого | 1534,9 |

| суммарные затраты (включая покупную стоимость продукции), тыс. руб. | 6290,5 |

| итого затраты в % к суммарным затратам | 24,4 |

Таким образом, отмечаемые выше тенденции по значительной доле затрат на доставку товаров до потребителей, подтверждаются.

Отразим в таблице 16 дополнительные инвестиции по открытию 3 дополнительных складов.

Таблица 16 - Дополнительные инвестиции по открытию 3 дополнительных складов

| Наименование показателя | тыс. руб. |

| Затраты на покупку 3 складов в разных территориальных образованиях | 6000 |

| Выручка от продажи незадействованных помещений в складе в г.Ижевске (300 м2 ) | 5500 |

| Итого дополнительных инвестиций | 500 |

Таким образом, суммарные инвестиции для создания 3 складов в разных территориальных образованиях должны составить 500 тыс. руб.

Проанализируем в таблице 17 текущие затраты по работе 3 дополнительных распределительных центров в подразделении ИП Степановой.

Можно отметить, что сокращение затрат на хранение запасов обусловлено перераспределением потоков по создаваемым складам.

Затраты на содержание склада в г. Ижевске сокращается за счет сокращение площади склада.

Затраты по управлению складом также сокращены за счет сокращения числа обслуживаемых склад работников, сокращения затрат по потерям и прочих затрат.

Таблица 17 - Текущие затраты по функционированию трех распределительных центров (без затрат на доставку)

| показатель | за год | |

| дополнительно 3 | головного в г. Ижевске | |

| затраты на хранение запасов, тыс. руб. | 155 | 116 |

| затраты на содержание склада (эксплуатационные), тыс. руб. | 95 | 50 |

| затраты по управлению складом, тыс. руб. | 145 | 76 |

| итого | 395 | 242 |

| всего суммарно | 637 | |

Таким образом, текущие затраты по функционированию трех распределительных центров составят 637 тыс. руб.

Представим в таблице 18 расчет затрат на доставку продукции до потребителей после мероприятий. Расчет произведен на основе изучения путевых листов и с использованием программы «Нормативная матрица движения транспортных средств».

Таблица 18 - Расчет затрат на доставку продукции до потребителей после мероприятий

| показатель | до | после |

| протяженность маршрута следования за год, км | 253182 | 202879 |

| объем топлива, л | 37977,3 | 30431,9 |

| расход топлива, л/100 км | 15 | 15 |

| стоимость топлива, руб./л. | 22 | 22 |

| итого затрат на доставку до склада и потребителей, тыс. руб. | 835,5 | 669,5 |

Таким образом, предприятие получит экономию затрат на доставку продукции до склада и потребителей в размере 166 тыс. руб. Это обеспечено за счет более рационального движения транспортных средств посредством создания дополнительных распределительных центров.

Отразим в таблице 19 сводные затраты до и после организации 3 дополнительных распределительных центров.

Таблица 19 - Расчет затрат на доставку продукции до потребителей после мероприятий, тыс. руб.

| Показатель | до | после |

| затраты на хранение запасов | 280 | 271 |

| затраты на содержание склада (эксплуатационные) | 169 | 145 |

| затраты по доставке товаров на склад и до потребителей | 835,5 | 669,5 |

| затраты по управлению складом | 250,4 | 211 |

| Итого | 1534,9 | 1296,5 |

| Суммарные издержки обращения | 6290,5 | 6052,1 |

| Итого затраты в % к суммарным издержкам | 24,4 | 21,4 |

Таким образом, предлагаемая организация дополнительных трех распределительных центров обеспечит подразделению ИП Степановой в г. Ижевске экономию затрат в размере 238,4 тыс. руб. за год работы.

Отразим в таблице 20 влияние мероприятий по совершенствованию системы снабжения и сбыта ИП Степановой на основе создания дополнительных распределительных центров на результаты деятельности.

Таблица 20 - Влияние мероприятий по совершенствованию системы снабжения и сбыта ИП Степановой на основе создания дополнительных распределительных центров на результаты деятельности

| Показатель | До | После | Отклонение, % |

| Выручка от реализации товаров, работ услуг, тыс. руб. | 7200 | 7200 | 100,00 |

| Себестоимость реализации товаров, продукции, работ, услуг, тыс. руб. | 6290,5 | 6052,1 | 96,21 |

| Валовая прибыль, тыс. руб. | 909,5 | 1147,9 | 126,21 |

| Уровень издержек, % | 87,37 | 84,06 | 96,21 |

| Рентабельность, % | 12,63 | 15,94 | 126,21 |

Данные таблицы 20 свидетельствуют, что за счет предлагаемых мероприятий по совершенствованию системы снабжения и сбыта ИП Степановой на основе создания дополнительных распределительных центров отмечается сокращение суммарных затрат предприятия на 3,79 %, что повышает валовую прибыль и рентабельность на 26,21 %.

Следовательно, предлагаемое направление по совершенствованию товароснабжения и сбыта – эффективно и экономически целесообразно.

4.3. Продолжительность реализации проекта по совершенствованию системы снабжения и сбыта ИП Степановой

При разработке регламента внедрения проекта необходимо определить отдельные этапы процесса внедрения, порядок взаимодействия участников и прохождение информации в процессе выполнения работ, что представлено в таблице 21.

Таблица 21 – Процесс внедрения стратегии по совершенствованию системы снабжения и сбыта

| Содержание работ | Ответственный за выполнение | Сроки выполнения работ |

| 1. Проведение совещания со специалистами | Директор | 1 день |

| 2. Подача объявления о продаже складских помещений | Директор | 1 день |

| 3. Поиск помещений под склады, выезд на места | Директор | 15 дней |

| 4. Подготовка договоров и оформление купли-продажи | Директор | 2 дня |

| 5. Завоз продукции, выкладка | Рабочие | 4 дня |

Разработка плана внедрения проекта производится на основе выработанного плана действий, и сроков, необходимых для их реализации. Для составления плана внедрения мероприятия сведем в таблицу в столбцах дни реализации мероприятий, а в графах отразим данные о содержании работ, отраженные в таблице 21.

Разработка плана внедрения проекта представлена в таблице 22.

Таблица 22 – План внедрения проекта

| № мероприятия по процессу внедрения стратегии | Дни | ||||||

| 1 | 2 | 3-17 | 18 | 19 | 20 | 21 | |

| 1. Проведение совещания со специалистами | |||||||

| 2. Подача объявления о продаже складских помещений | |||||||

| 3. Поиск помещений под склады, выезд на места | |||||||

| 4. Подготовка договоров и оформление купли-продажи | |||||||

| 5. Завоз продукции, выкладка | |||||||

Таким образом, общая продолжительность процесса по совершенствованию системы снабжения и сбыта ИП Степановой займет 21 день.

В течение этого времени должны быть проведены организационные умеренные изменения, подготовлены блоки соответствующих информационно-аналитические данные по активизации позиций персонала всей организации и функциональных изменений с целью совершенствования системы снабжения и сбыта.

Необходимость перехода организации на методы стратегического управления предусматривает формирование обобщающей модели действий в маркетинге, необходимых для достижения целей повышения прибыльности реализуемых товаров и услуг.

Нововведения, проводимые ИП Степановой могут столкнуться с противодействием персонала, который в силу личной амбициозности отдельных работников и непонимания сути и значимости целевых установок могут косвенно препятствовать срокам и качеству выполнения работ по регламенту внедрения.

Основная ответственность по внедрению стратегии по совершенствованию системы снабжения и сбыта возложена на директора, главного бухгалтера и работников. Для определения их мнения была составлена таблица 23.

Таблица 23 – Оценка управленческой готовности коллектива к внедрению проекта

| Вопросы | Директор | Главный бухгалтер | Менеджер |