| Скачать .docx | Скачать .pdf |

Дипломная работа: Разработка мероприятий по совершенствованию системы маркетинга А0 "Роботрон"

МИНИСТЕРСТВО

ОБЩЕГО И ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

РОССИЙСКОЙ ФЕДЕРАЦИИ

Санкт-Петербургская государственная

инженерно-экономическая академия

Институт экономики и менеджмента в промышленности

Кафедра экономики и менеджмента в машиностроении

1. К защите

Зав.кафедрой_______________

«___» ________________2002 г.

2. Защищен «отлично»

протокол № ___ от__________

Секретарь

ГЭК № ____________________

Дипломный проект

на тему № 13. РАЗРАБОТКА МЕРОПРИЯТИЙ ПО СОВЕРШЕНСТВОВАНИЮ СИСТЕМЫ МАРКЕТИНГА

А0 «РОБОТРОН»

Выполнил студент _____________________________________________

(Подпись) И.О.Фамилия

Руководитель работы _____________________________________________

3. Поступило

на выпускающую кафедру

Рег.№____

Методист

______________________

(Подпись) ______________________

И.О. Фамилия

г. Санкт-Петербург

2002 г.

ЗАДАНИЕ НА ДИПЛОМНОЕ ПРОЕКТИРОВАНИЕ

Р Е Ф Е Р А Т

к дипломной работе

На тему № 13 : РАЗРАБОТКА МЕРОПРИЯТИЙ ПО СОВЕРШЕНСТВОВАНИЮ

СИСТЕМЫ МАРКЕТИНГА А0 «РОБОТРОН»

Величие страны определяется не только размером ее территории, богатством природных ресурсов, мощью армии, но и конкуренто-способностью производимых товаров и услуг. Эти категории являются фундаментом качества жизни – меры достоинства нации.

Идея повышения конкурентоспособности России была включена в «Концепцию национальной безопасности Российской Федерации» в редакции от 10 января 2000 г./15;с.7 /

В конце 1998 года по уровню конкурентоспособности Россия находилась на 127 месте из 180 стран, оцениваемых Всемирным экономическим форумом./37;с.7/

С переходом к рыночной экономике предприятия, действующие в форме хозяйственных товариществ и обществ, получили полную хозяйственную самостоятельность.

Система маркетинга как порождение рыночной экономики является в определенном смысле философией производства, находящимся в постоянном динамическом развитии под воздействием широкого спектра экономических, политических, научно-технических и социальных факторов.

В интересах достижения успеха и получения прибыли современные предприниматели осуществляют активный поиск новых форм бизнеса, включая внешнеэкономическую детельность.

Итак, отечественное предпринимательство развивается, число предприятий неуклонно растет, а следовательно, обостряется конкуренция между ними. Таким образом, потребность в маркетинговых исследованиях неуклонно возрастает.

В современной теории выдвинуто около 2000 определений понятия «маркетинг», каждое из которых охватывает ту или иную его сторону, либо делает попытку комплексной характеристики./29;с.3/

Система маркетинга в современных рыночных условиях необходима на всех этапах функционирования фирмы для решения задач ее повседневной деятельности. Поэтому в настоящее время политика предприятия полностью изменилась и руководство вынуждено включать в аппарат управления службу маркетинга.

Мировой опыт свидетельствует, что ведущие зарубежные фирмы на маркетинговые исследования выделяют до 15% прибыли, хорошо понимая, какой экономический эффект это дает /11; с. 4/.

Маркетинговые исследования - это функция, которая связывает через информацию маркетологов с рынками, потребителями, конкурентами, со всеми элементами внешней среды маркетинга.

Маркетинговые исследования связаны с принятием решений по всем аспектам маркетинговой деятельности.

Единой классификации направлений маркетинговых исследований не существует, в результате чего используются разные подходы, тем более, что актуальность отдельных направлений маркетинговых исследований может меняться во времени.

В целях дальнейшего развития бизнеса и экономической стабилизации в Российской Федерации, были приняты Федеральные Программы, вот некоторые из них:/24;с.37/

- «О государственном прогнозировании и программах социально-экономического развития РФ: Федеральный закон от 20 июля 1995 г. № 115-ФЗ;

- КОНЦЕПЦИИ реформирования предприятий и иных коммерческих организаций. Утверждено Постановлением Правительства Российской Федерации от 30 октября 1997 г. № 1373;

- КОМПЛЕКСНАЯ программа стимулирования отечественных и иностранных инвестиций в экономику РФ. Утверждено Постановлением Правительства РФ от 13 октября 1995 г. № 1016.

- О ЛИЦЕНЗИРОВАНИИ отдельных видов деятельности: Федеральный закон от 25 сентября 1998 г. № 158-ФЗ (с изм. и доп. от 28 ноября 1998 г.).

- О ПОРЯДКЕ изменения и уплаты в бюджет налога на прибыль предприятий и организаций: Инструкция Госналогслужбы России от 10 августа 1995 г. № 37 (в реп. от 25 августа 1998 г.).

В условиях жесткой конкурентности рынка, чтобы принять оптимальное управленческое решение по результатам маркетинговых исследований, предприятию необходимо располагать огромными объемами коммерческой информации, поэтому необходимы серьезное исследование и анализ рынков выпускаемой и намеченной к производству продукции, технико-экономическое обоснование планируемых изменений на предприятиях, что совершенно невозможно без маркетинга.

АКТУАЛЬНОСТЬ данной проблематики обусловила выполнение данного дипломного исследования.

Цель данного исследования – разработка мероприятий по совершенствованию системы маркетинга в АО «Роботрон».

Приоритетные задачи исследования:

1.Охарактеризовать финансово-хозяйственную деятельность предприятия АО «Роботрон» и проанализировать его технико-экономические показатели.

2.Ознакомиться с организационной структурой маркетинговой службы на предприятии.

3.Исследовать существующую систему маркетинга в АО «Роботрон», обозначить методы и принципы существующей системы маркетинга, а также дать оценку эффективности его деятельности.

4.Разработать мероприятия по:

- совершенствованию системы маркетинга АО «Роботрон» и оценке их эффективности;

- стратегии повышения деловой активности и конкуренто-способности;

- коммуникационной и ценовой политике.

5. Дать оценку эффективности проектных решений.

Объект исследования – АО «Роботрон» и его финансово-хозяйственная деятельность.

Предмет исследования – Система маркетинга в АО «Роботрон» и разработка мероприятий по ее совершенствованию.

Теоретической основой квалификационной работы послужили труды зарубежных и отечественных специалистов, среди которых В.А. Алексунин, И.Н.Герчикова, Е.П.Голубков, О.В.Ефимова, А.Б. Крутик, Ф.Котлер, И.М.Лифиц, М.Х.Мескон Е.П.Пешкова, Е.В. Попов, Ф.Х. Фатхутдинов, Я.Хонко, Дж.Эванса и многие другие, а также литература справочного характера и источники СМИ.

Практической основой работы стала документация фирмы АО «Роботрон».

АО «Роботрон» функционирует с 1995 года, является юридическим лицом – коммерческой организацией, Уставный капитал которого разделен на доли учредительными документами размеров, созданным в целях извлечения прибыли.

Акционерное Общество реорганизовано по решению двух учредителей – АО «Роботпром» и ООО «Электрон», имеет свою круглую печать и расчетный счет в Санкт-Петербургском банке «Балтийский». Место нахождения АО «Роботрон» в г.Санкт-Петербурге.

Основной целью деятельности Акционерного Общества являются:

- разработка и производство и реализация приборов машино-

строения и приборостроения, лазерных и иных современных технологий, медицинской техники и др. согласно Устава.

Общая численность персонала – 110 человек, все они акционеры АО «Роботрон».

Участники Акционерного Общества имеют права и обязанности в соответствии своего Устава.

Коммерческая деятельность АО «Роботрон» представлена как процесс преобразования некоторого набора исходных ресурсов в конечный результат в процессе производственной деятельности.

Партнерами по бизнесу являются как отечественные так и зарубежные предприятия и компании.

Выпускаемая продукция АО “Роботрон” следующая:

1. Анализатор телевизионный мониторинговый АТМ-2;

2. Генератор испытательных сигналов МРЕGГ-410;

3. Генератор телевизионных измерительных сигналов Г-230;

4. Демулятор телевизионный ДТВ-1К;

5. Коммутатор КТМ-1;

6. Компрессор автомобильный “Темп-5”;

7. Помпа ручная МД2.962.001;

8. Стереофонический кассетный проигрыватель “Квазар П405С”;

9. Электросетевой модем;

10.Электрод-инструменты и др.

Орган по сертификации выдает сертификаты и лицензии на применение знака соответствия, а также занимается инспекционным контролем сертификационной продукции.

При развертывании коммерческого производства, в АО «Роботрон» было затрачено (в течение одного только первого года от 10 до 50 млн. рублей на рекламу и стимулирование сбыта новинки. В настоящее время затрачивается ежегодно до 70 млн.руб.

Взаимоотношения с поставщиками регулируются договором.

Сбытовая политика предприятия как формула успеха, направлена на повышение эффективности выпускаемой продукции.

Руководство АО «Роботрон», постоянно осуществляет контроль за соблюдением нормативов, за динамикой фактических удельных расходов, так как материальные затраты занимают высокий удельный вес в общих затратах на производство, а следовательно, эти затраты существенно влияют на величину получаемой прибыли.

Финансовое положение предприятия характеризуется системой технико-экономических показателей.

Основным источником анализа финансового положения предприятия является бухгалтерский баланс. В активе баланса отражается стоимость имущества и долговых прав предприятия (основной и оборотный капитал), в пассиве – источники средств (собственный и привлеченный капитал).

Оборотный капитал состоит из тех видов имущества, которые полностью расходуются в течение одного хозяйственного оборота и совершают полный оборот или несколько оборотов.

Наиболее надежными партнерами считаются предприятия со значительным размером оборотного капитала, поскольку оно может отвечать по своим обязательствам, увеличивать масштабы своей деятельности.

Оптимальный размер оборотного капитала – половина суммы краткосрочных обязательств.

Уровень рентабельности предприятия изменяется при следующих условиях:

- увеличение объёма реализации и уменьшения источников средств;

- росте реализации продукции с помощью рекламы;

- повышении конкурентоспособности продукции;

- уменьшении источников собственных средств за счёт займов; увеличении прибыли за счёт снижения затрат;

- уменьшении затрат за счёт организационно-технических мероприятий.

Собственные оборотные средства АО «Роботрон» формируются за счет собственного капитала предприятия (уставный капитал, накопительная прибыль и др.).

В рассмотренном примере приток оборотного капитала является результатом полученной прибыли - 709 млн. рублей + начисленной амортизации 969 млн. рублей - затраты на приобретение основных средств в сумме 889 млн. рублей.

Чистый приток средств в сумме 851 млн. рублей образовался в результате сальдирования суммы притока и оттока средств

Коэффициент соотношения внеоборотных и собственных средств показывает рост на 0,13 обеспеченности внеоборотных средств собственными средствами.

Средний срок оборота дебиторской задолженности увеличился на 0,4; кредиторской задолженности-на 2,8. Эффективность использования основных средств и прочих внеоборотных активов несколько увеличилась за период (на 2,9). Однако в целом налицо тенденция к снижению оборачиваемости средств у данного предприятия и наблюдаем увеличение актива и пассива бухгалтерского баланса на 856043 руб.

Предприятие АО “Роботрон” в рассматриваемом периоде не пользовалось заемными средствами, следовательно, источником роста капитала для него являются собственные средства.

При анализе эффективности использования основных фондов наблюдается повышение фондоотдачи основных фондов на 36,1.

Анализ рентабельности дает ответ, как предприятие использует свой капитал.

В связи с тем, что деловая активность данного предприятия снизилась за отчетный период, поэтому возникла необходимость в разработке мероприятий по совершенствованию системы маркетинга и методов маркетинговых исследований в целях улучшения деятельности предприятия АО «Роботрон».

Для управления маркетингом на предприяии АО «Роботрон» существует маркетинговая служба, системой которой является - анализ, планирование методов и способов маркетинговых исследований, претворение в жизнь и контроль за проведением мероприятий, рассчитанных на установление, укрепление и поддержание выгодных сделок с целевыми потребителями ради достижения целей организации и извлечения прибыли.

Персонал маркетинговой службы составляет 15 человек во главе директ-маркетинга.

Задачи маркетинговой службы в АО «Роботрон» по управление маркетингом осуществляется с позиции разных подходов.

При правильно проведенном исследовании вскрываются недостатки и преимущества конкурента, его слабые и сильные стороны, что впоследствии несомненно скажется на прибыли и развитии фирмы.

Методы сбора маркетинговых данных при проведении маркетинговых исследований классифицируются на две основные группы: количественные и качественные.

Опрос является одним из наиболее распространенных методов сбора первичной информации.

Основная цель изучения конъюнктуры рынка – установить связь между деятельностью предприятия и рынком, обеспечить равновесие спроса и предложения.

Деловые беседы с представителями иностранных фирм и деловыми людьми планируются как обязательное условие по совершенствованию маркетинговой службы АО «Роботрон».

В стадии подписания находится международный контракт с иностранной фирмой из Финляндии «Суоми» Лтд на изготовление генераторов измерительных сигналов.

В перспективе в области своей политики ценообразования фирма может применить стратегию преимущественной цены, которая, по сути, является продолжением стратегии прорыва на рынок.

Разработка нового товара начинается с поиска идей для новинки.

Посредством рекламы АО «Роботрон» использует возможности направленного воздействия на потребителя, т.к. реклама способствует не только формированию спроса, но и управлению им.

В заключении можно сделать вывод :

Для повышения своей производственно-хозяйственной деятель-ности, предприятие АО «Роботрон» обладает определенными ресурсами - финансовыми, производственными, кадровыми и т. д.

Система маркетинговой службы АО «Роботрон отвечает следующим условиям:

Гибкость, мобильность и адаптивность;

Относительная простота структуры;

Соответствие масштабов маркетинговой службы степени эффективности и объему продаж;

Соответствие организационной структуры числу и объемов рынков сбыта и их характеристикам;

Централизация стратегического управления;

Анализ и оценка маркетинговой деятельности;

Контроль за управлением системой маркетинга.

Таким образом, фирму «Роботрон» можно признать несомненным лидером на рассматриваемом специализированном рынке.

При выполнении данного дипломного исследования рассмотрена актуальность, выполнены цели и задачи, определены объект и предмет исследования.

Данная дипломная работа выполнена на основе законодательных и нормативных документов, учебной, специальной литературы, источников средств печати и документов АО «Роботрон».

СОДЕРЖАНИЕ:

ВВЕДЕНИЕ - 14

1.ХАРАКТЕРИСТИКА И АНАЛИЗ ДЕЯТЕЛЬНОСТИ

ПРЕДПРИЯТИЯ - 24

1.1.Общая характеристика - 24

1.2.Анализ технико-экономических

показателей - 34

2.АНАЛИЗ СУЩЕСТВУЮЩЕЙ СИСТЕМЫ МАРКЕТИНГА

в АО «РОБОТРОН» И ОЦЕНКА ЭФФЕКТИВНОСТИ ЕЕ

ДЕЯТЕЛЬНОСТИ - 62

2.1. Организационная структура

маркетинговой службы на предприятии,

ее функции и метод отбора кадров - 62

2.2. Анализ методов и принципов

системы маркетинга - 68

2.3. Оценка эффективности деятельности

маркетинговой службы на предприятии - 75

3.РАЗРАБОТКА МЕРОПРИЯТИЙ ПО

СОВЕРШЕНСТВОВАНИЮ СИСТЕМЫ МАРКЕТИНГА

АО «РОБОТРОН» И ОЦЕНКА ИХ ЭФФЕКТИВНОСТИ - 80

3.1.Стратегия повышения деловой

активности и конкурентоспособности - 80

3.1.1. Процесс создания нового товара - 80

3.1.2. Прогнозирование рынков сбыта - 83

3.1.3. Организация деловых контактов

с иностранными партнерами - 86

3.1.4. Коммуникационная и ценовая

политика - 88

3.1.5. Мероприятия по улучшению

документооборота и контролю за товарными

запасами - 94

3.2.Оценка эффективности проектных

решений - 96

ЗАКЛЮЧЕНИЕ И ВЫВОДЫ -100

СПИСОК ЛИТЕРАТУРЫ - 106

ПРИЛОЖЕНИЯ - 110

В В Е Д Е Н И Е

Величие страны определяется не только размером ее территории, богатством природных ресурсов, мощью армии, но и конкурентоспособностью производимых товаров и услуг. Эти категории являются фундаментом качества жизни – меры достоинства нации.

Основной целью проводимых в Современной России социально-экономических реформ является построение в стране открытой экономики рыночного типа.

Система маркетинга как порождение рыночной экономики является в определенном смысле философией производства, полностью (от научно-исследовательских и проектно-конструкторских работ до сбыта и сервиса) подчиненной условиям и требованиям рынка, находящимся в постоянном динамическом развитии под воздействием широкого спектра экономических, политических, научно-технических и социальных факторов.

В конце 1998 года по уровню конкурентоспособности Россия находилась на 1227 месте из 180 стран, оцениваемых Всемирным экономическим форумом./37;с.7/

Идея повышения конкурентоспособности России была включена в «Концепцию национальной безопасности Российской Федерации» в редакции от 10 января 2000 г./15;с.7 /

Сегодня в России лишь небольшое число фирм профессионально занимается проведением маркетинговых исследований. Главное направление таких исследований - комплексное изучение рынка, в первую очередь - его емкости.

Российский рынок слишком велик и динамичен, а число специалистов слишком мало для того, чтобы комплексное изучение рынка в точности соответствовало канонам экономической науки.

С переходом к рыночной экономике предприятия, действующие в форме хозяйственных товариществ и обществ, получили полную хозяйственную самостоятельность. Они сами изучают спрос на рынках товаров и услуг, проектируют и отрабатывают новые образцы продукции, оснащают производство необходимым технологическим оборудованием, вступают в деловые отношения с другими предприятиями России и за рубежом, продвигают свои товары и услуги на отечественный и зарубежный рынки и реализуя их, получают прибыль для дальнейшего развития производства.

В интересах достижения успеха и получения прибыли современные предприниматели осуществляют активный поиск новых для отечественной экономики форм бизнеса и внешнеэкономической деятельности.

Отечественное предпринимательство развивается, число предприятий неуклонно растет, а следовательно, обостряется конкуренция между ними. В связи с чем постепенно возникает проблема поиска новых ниш рынка, выпуска более широкого ассортимента товаров и предоставления услуг, что невозможно сделать, не изучив рынок. Таким образом, потребность в маркетинговых исследованиях неуклонно возрастает.

Конкуренция как образ жизни и движущая сила развития общества – это процесс управления субъектом своими конкурентными преимуществами для достижения победы или других целей в борьбе с конкурентами за удовлетворение объективных или субъективных потребностей в рамках законодательства либо в естественных условиях./36;с.9/

Теория конкуренции была обобщена Адамом Смитом в работе «Исследование о природе и причине богатства народов» (1776 г.).

Новизна теории конкуренции А.Смита заключается в том, что он впервые:

- сформулировал понятие конкуренции как соперничества, повышающего цены (при сокращении предложения) и уменьшающего цены (при избытке предложений);

- сформулировал главный принцип конкуренции – принцип «невидимой руки», в соответствии с которым «дергая» за ниточки марионеток – предпринимателей, «рука» заставляет их действовать в соответствии с неким «идеальным» планом развития экономики, безжалостно вытесняя фирмы, занятые производством ненужной рынку продукции;

- разработал механизм конкуренции, который объективно уравновешивает отраслевую норму прибыли;

- определил основные условия эффективной конкуренции;

- разработал модель усиления и развития конкуренции./9;с.20/

Предприятия-производители и экспортеры рассматривают систему маркетинга как средство для достижения целей, фиксированных на данный период по каждому конкретному рынку и его сегментам, с наивысшей экономической эффективностью.

Однако это становится реальным тогда, когда производитель располагает возможностью систематически корректировать свои научно-технические, производственные и сбытовые планы в соответствии с изменениями рыночной конъюнктуры, маневрировать собственными материальными и интеллектуальными ресурсами, чтобы обеспечить необходимую гибкость в решении стратегических и тактических задач, исходя из результатов маркетинговых исследований.

При этих условиях система маркетинга становится фундаментом для долгосрочного и оперативного планирования производственно-коммерческой деятельности предприятия, составления экспортных программ производства, организации научно-технической, технологической, инвестиционной и производственно-сбытовой работы коллектива предприятия, а управление маркетингом - важнейшим элементом системы управления предприятием.

В современной теории выдвинуто около 2000 определений понятия «маркетинг», каждое из которых охватывает ту или иную его сторону, либо делает попытку комплексной характеристики./29;с.3/

Как известно, маркетинг (от английского market - рынок) - комплексная система организации производства и сбыта продукции, ориентированная на удовлетворение потребностей конкретных потребителей и получение прибыли на основе исследование и прогнозирования рынка, изучения внутренней и внешней среды предприятия-экспортера, разработки стратегии и тактики поведения на рынке с помощью маркетинговых программ.

В этих программах заложены мероприятия по улучшению товара и его ассортимента, изучению покупателей, конкурентов и конкуренции, по обеспечению ценовой политики, формированию спроса, стимулированию сбыта и рекламе, оптимизации каналов товародвижения и организации сбыта, организации технического сервиса и расширения ассортимента представляемых сервисных услуг.

Система маркетинга в современных рыночных условиях необходима на всех этапах функционирования фирмы для решения задач ее повседневной деятельности. Поэтому в настоящее время политика предприятия полностью изменилась и руководство вынуждено включать в аппарат управления службу маркетинга.

Специалисты в области маркетинга на предприятии называются маркетологами.

Задачами маркетологов являются исследования рынка, товаров, конкурентов, потребителей и других областей. Служба маркетинга занимается разработкой тактики фирмы и осуществлением товарной, ценовой, сбытовой политики и стратегии продвижения товара на рынке.

Различные компании организуют систему маркетинга по разным методологиям. Некоторые имеют специальный отдел маркетинговых исследований, другие - только одного специалиста, ответственного за маркетинговые исследования. Имеются фирмы, в структуре которых формально не отражена функция маркетинговых исследований. К примеру, для всех компаний США можно привести следующие цифры: имеют специальный отдел маркетинговых исследований 75% компаний; 15% компаний имеют только одного специалиста и в 10% компаний отсутствуют лица, осуществляющие маркетинговые исследования./12;с. 108/.

Мировой опыт свидетельствует, что ведущие зарубежные фирмы на маркетинговые исследования выделяют до 15% прибыли, хорошо понимая, какой экономический эффект это дает /11; с. 4/.

Из множества трактовок сущность термина «маркетинг» в условиях развития отечественной экономики наиболее точно отражает следующая: маркетинг - комплексная система организации производства и

сбыта, ориентированная на удовлетворение спроса конкретных потребителей и получения на этой основе прибыли.

Маркетинговые исследования могут проводиться самостоятельно, собственными силами организации или же организация может прибегнуть к услугам специализированных консультационных организаций. При выборе между первым и вторым вариантами проведения исследований учитывается, как правило, множество факторов, от опыта проведения исследований до наличия специалистов необходимой квалификации. Особенно это важно учитывать при использовании сложных методов проведения маркетинговых исследований и обработки полученных результатов.

Особую актуальность приобрело сегодня исследование внешних переменных, причем как отечественных, так и зарубежных фирм, ввиду наличия в России крайне неустойчивой экономической среды.

Маркетинговые исследования - это функция, которая связывает через информацию маркетологов с рынками, потребителями, конкурентами, со всеми элементами внешней среды маркетинга. Маркетинговые исследования связаны с принятием решений по всем аспектам маркетинговой деятельности. Они снижают уровень неопределенности и касаются всех элементов комплекса маркетинга и его внешней среды, причем по тем ее компонентам, которые оказывают влияние на маркетинг определенного продукта на конкретном рынке.

Единой классификации направлений маркетинговых исследований не существует, в результате чего используются разные подходы, тем более, что актуальность отдельных направлений маркетинговых исследований может меняться во времени.

С точки зрения объекта изучения маркетинговые исследования представляют собой комплексное исследование. Например, очень сложно отделить друг от друга такие объекты, как рынок, потребитель, конкурент. Рынок немыслим без конкурентной борьбы, потребители формируют свое поведение в определенной рыночной среде.

В целях дальнейшего развития бизнеса и экономической стабилизации в Российской Федерации, были приняты Федеральные Программы:/24;с.37/

- «О государственном прогнозировании и программах социально-экономического развития РФ: Федеральный закон от 20 июля 1995 г. № 115-ФЗ;

- КОНЦЕПЦИИ реформирования предприятий и иных коммерческих организаций. Утверждено Постановлением Правительства Российской Федерации от 30 октября 1997 г. № 1373;

- КОМПЛЕКСНАЯ программа стимулирования отечественных и иностранных инвестиций в экономику РФ. Утверждено Постановлением Правительства РФ от 13 октября 1995 г. № 1016.

- КОМПЛЕКСНАЯ программа развития инфраструктуры товарных

рынков Российской Федерации на 1998-2005 годы. Утверждено Постановлением Правительства РФ от 15 июня 1998 г. № 593.

- КОМПЛЕКСНАЯ программа мер по созданию и сохранению рабочих

мест на 1996-2000 годы. Утверждено Указом Президента Российской Федерации от 23 мая 1996 г. № 768.

- О КОНЦЕПЦИИ инновационной политики Российской Федерации на

1998-2000 годы. Утв. Постановлением Правительства РФ от 24 июля 1998 г. №832.

- ПОЛОЖЕНИЕ о составе затрат по производству и реализации

продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли: Утв. Постановлением Правительства Российской Федерации от 5 августа 1992 г. № 552 (в ред. от 11.09.98).

- О ЛИЦЕНЗИРОВАНИИ отдельных видов деятельности: Федеральный закон от 25 сентября 1998 г. № 158-ФЗ (с изм. и доп. от 28 ноября 1998 г.).

- О ПОРЯДКЕ изменения и уплаты в бюджет налога на прибыль предприятий и организаций: Инструкция Госналогслужбы России от 10 августа 1995 г. № 37 (в реп. от 25 августа 1998 г.).

В условиях жесткой конкурентности рынка, чтобы принять оптимальное управленческое решение по результатам маркетинговых исследований, предприятию необходимо располагать огромными объемами коммерческой информации. Необходимы серьезное исследование и анализ рынков выпускаемой и намеченной к производству продукции, технико-экономическое обоснование планируемых изменений на предприятиях, что совершенно невозможно без маркетинга.

Любая фирма стремится к максимально адекватной оценки своих потенциальных возможностей и позиций на конкретном рынке или сегменте, используя наиболее эффективный инструментарий своей маркетинговой службы.

Примером целей маркетинговых исследований может быть следующее: «Определить демографический профиль покупателей, используя такие параметры, как возраст, пол, образование и годовой семейный доход».

При проведении маркетинговых исследований по поиску наиболее эффективных способов продвижения товаров на рынке маркетинговая служба определяет, какая система стимулов позволит заинтересовать оптовиков в закупке более крупных партий продукции.

У.Фокс, один из крупнейших американских специалистов по маркетингу, так суммировал вопросы, на которые маркетологи пытаются получить ответы при проведении маркетинговых исследований и при оценке их эффективности: Кем ? Где? Когда? В каком количестве ? Почему ? - покупаются, продаются, применяются изделия, выпускаемые компанией. /13/

АКТУАЛЬНОСТЬ данной проблематики обусловила выполнение данного дипломного исследования.

Цель данного исследования – разработка мероприятий по совершенствованию системы маркетинга в АО «Роботрон».

Приоритетные задачи исследования:

1.Охарактеризовать финансово-хозяйственную деятельность предприятия АО «Роботрон» и проанализировать его технико-экономические показатели.

2.Ознакомиться с организационной структурой маркетинговой службы на предприятии.

3.Исследовать существующую систему маркетинга в АО «Роботрон», обозначить методы и принципы существующей системы маркетинга, а также дать оценку эффективности его деятельности.

4.Разработать мероприятия по:

- совершенствованию системы маркетинга АО «Роботрон» и оценке их эффективности;

- стратегии повышения деловой активности и конкурентоспособности;

- коммуникационной и ценовой политике.

5. Дать оценку эффективности проектных решений.

Объект исследования – АО «Роботрон» и его финансово-хозяйственная деятельность.

Предмет исследования – Система маркетинга в АО «Роботрон» и разработка мероприятий по ее совершенствованию.

Теоретической основой квалификационной работы послужили труды зарубежных и отечественных специалистов, среди которых В.А. Алексунин, И.Н.Герчикова, Е.П.Голубков, О.В.Ефимова, А.Б. Крутик, Ф.Котлер, И.М.Лифиц, М.Х.Мескон Е.П.Пешкова, Е.В. Попов, Ф.Х. Фатхутдинов, Я.Хонко, Дж.Эванса и многие другие, а также литература справочного характера и источники СМИ.

Практической основой работы стала документация фирмы АО «Роботрон».

1.ХАРАКТЕРИСТИКА И АНАЛИЗ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

1.1.Общая характеристика

Акционерное Общество «Роботрон» зарегистрировано Регистрационной Палатой Санкт-Петербурга 22 мая 1995 года, о чем в Едином городском реестре и журнале регистрации произведена запись номер 15167 (Свидетельство о государственной регистрации на основе Устава АО «Роботрон»)./51/

В соответствии с положениями части первой Налогового Кодекса РФ, принятого Федеральным законом от 31 июля 1998 года № 146-ФЗ, о постановке на учет в налоговом органе по месту нахождения на территории Российской Федерации АО «Роботрон» выдано Свидетельство серия 078 № 03289321 от 1.06 1995 года.

АО «Роботрон» является юридическим лицом – коммерческой организацией, Уставный капитал которого разделен на доли учредительными документами размеров, созданным в целях извлечения прибыли. Акционерное Общество реорганизовано по решению двух учредителей – АО «Роботпром» и ООО «Электрон», имеет свою круглую печать и расчетный счет в Санкт-Петербургском банке «Балтийский».

Место нахождения АО «Роботрон» и его почтовый адрес: 192007 г. Санкт-Петербург Лиговский пр-т, д.201,к.1,пом.3.

Структура управления предприятием АО «Роботрон» представлена в приложении 1.

Производственные цеха находятся по адресу: Санкт-Петербург, территория завода им.М.И.Калинина, складские помещения на территории ж.д.станции Удельная, боксы 21 и 29. Площадь производственных помещений – 700 кв.м, складских помещений 400 кв.м.

Основной целью деятельности Акционерного Общества являются:

- разработка и производство научно-исследовательских и опыт

но-конструкторских работ в области точного машиностроения и приборостроения, лазерных и иных современных технологий, медицинской техники;

- разработка и производство голографической продукции, сред-

ств программного обеспечения, копировальной, множительной, полиграфической техники, другой наукоемкой продукции;

- производство, сопровождение, реализация программной про

дукции;

- развитие, интеграция и внедрение новых технологий, направ-

ленных на повышение функциональных и потребительских свойств промышленной продукции и товаров народного потребления;

- изготовление, реализация и внедрение средств малой механи-

зации, изделий станкостроения, машиностроения, приборостроения, радиоэлектроники;

- производство, разработка, внедрение и реализация безотход

ных и ресурсосберегающих технологий, инжиниринговая деятельность;

- разработка конструкторской и технической документации.

Уставной капитал Акционерного Общества определяет минималь-

ный размер имущества, гарантирующего интересы его кредиторов и составлял на момент его регистрации 100000 млн.руб. В настоящее время капитал АО «Роботрон» составляет до 10 млрд.руб, который находится в акциях, на расчетном счете, в производственных запасах и оборудовании./51/

Общая численность персонала – 110 человек, все они акционеры АО «Роботрон».

Участники Акционерного Общества имеют права и обязанности в соответствии своего Устава.

Руководящий состав АО «Роботрон» представлен в таблице 1.

Таблица 1

Квалификационный состав

руководящих кадров предприятия

№ Должность Кол-во Квалификация Возраст

фактическая требуется

1. Генеральный

директор 1 высшее высшее 35 л.

2. Коммерческий

директор 1 н/высшее высшее 33 г.

3. Директ-маркетинг 1 высшее высшее 40 л.

4. Зам.директора 2 н/высшее высшее 27 л.

5. Гл.бухгалтер 1 высшее высшее 29 л.

6. Начальники высшее (2)

подразделений 4 н/высшее(2) высшее 20-30 л.

7. Главный

специалист 2 высшее высшее 35 и 42 г.

Организационный план определит основные направления кадровой политики:

1. Организационная структура предприятия представлена в При

ложении № 1.

2. Планирование кадровой политики направлено на привлечение

высококлассных специалистов и раскрытие их творческого потенциала на предприятии, что достигается через отбор и поощрение.

3. Отбор работников в маркетинговую службу производится на

основе испытательного срока и выполнения вступительной работы.

4. Практикуется поощрительная система как материального, так

и морального характера.

Следует иметь в виду, что персонал не только выполняет производственные функции, но и является активной составляющей производственного процессе, т.е. активно способствуют росту эффективности производства, участвует в управлении производством. Приоритетной задачей персонала является поддержка «имиджа» АО «Роботрон»./41/

Коммерческая деятельность АО «Роботрон» представлена как процесс преобразования некоторого набора исходных ресурсов в конечный результат в процессе производственной деятельности.

Партнерами по бизнесу являются как отечественные так и зарубежные предприятия и компании (таблица 2)./51/

Таблица 2

Перечень предприятий, фирм, компаний –

партнеров по бизнесу АО «РОБОТРОН»

| 1. ЗАО «КИТ» | ЗАО «Империя-Пром» |

| 2. АО «Электрон» | 24. ООО «Статус-консалт» |

| 3. АО «Север-Пром» | 25. «Энергоучет» |

| ЗАО «Электро-Люкс» | 26. «Сервис-Люм» |

| 5. «Хэлтон Лтд.» | 27. ЗАО «НЕВА-ЛЮКСАЛ» |

| 6. ООО «Электро» | 28. ООО «ВЭСПЭЛ» |

| 7. ЗАО «Сплав-Лес» | 29. «Мини-Макс» |

| 8. ООО «Фибикус» | 30. ООО «Нейман-Восток» |

| 9. «Электроскандия Лтд.» | 31. ООО «Миг-Сервис» |

| 10. ЗАО «Метизпром» | 32. «Пол-Эл-Сиг» |

11. «Элвис-Льюис» |

33. «КСК – электро» |

| 12. «ЭТ-Пром» | 34. «Хэл-Дон» |

| 13. ЗАО «Севстройкомплект» | 35. ООО «Гипс С» |

| 14. «Н-Автоматика» | 36. СП «Полоэлектросистемы» |

| 15. «Конкорд» | 37. «Балт-Промкомплект» |

| 16. ТК «Прок» | 38. «Евростройсоюз» |

| 17. ООО «Севкабель» | 39. ТОО «Риж-Тэл» |

| 18. «Эл-Текс» | 40. «Стройсвет» |

| 19. «Центр-теплопол» | 41. «Мицуи» |

| 20. АОЗТ «Ди энд ЭЙ» | 42. АП «Миркомплект» |

| 21. «КОМ&КОМ» | 43. «Макском» |

| 22. ООО «ЕВРО» | 44. НПФ «Альянс-электро» |

| 45. СП ДГ-Комерция | 71. ООО «Гарант» |

| 46. «Альбатрос» | 72. ЗАО «Азимут» |

| 47. ООО «НПЦ АПЭС» | 73. АОЗТ «Контакт» |

| 48. «Ленжилпромкомплект» | 74. ООО «Евментьев» |

| 49. ООО ПСК «БОНО» | 75. ПКЦ «Севзапэлектромонтаж» |

| 50. «Петростройкомплект» | 76. ООО «Дизайн-строй-пром» |

| 51. «Евро-Люкс» | 77. Ассоциация «Компаньон» |

| 52. «ЭФО-МАКС» | 78. «Капитал» |

| 53. АО «КОМПАКТ» | 79. «Прайт-С» |

| 54. «Трансвит-ЭП» | 80. «Русский свет» |

| 55. ЗАО «Элект» | 81. ООО «Блик» |

| 56. АО «Монтак» | 82. ЗАО «Техносвет» |

| 57. СП Стройбаза | 83. «ИСМ» |

| 58. КООП «Защита» | 84. «БКЗ» |

| 59. «Билар» | 85. «Находка» |

| 60. «Комплект-Электро» | 86. ООО «Эверест» |

| 61. ЗАО «ПСП» | 87. ООО «Новый свет» |

| 62. ООО «Невский проспект» | 88. ЗАО «Лаверна» |

| 63. «Резерв УПТК» | 89. «БСМ» |

| 64. «Ростра» | 90. АО «Акватех» |

| 65. ОП «ОК Центррос» | 91. ООО «Петросбыт» |

| 66. ООО «ИМС » | 92. ООО «СТС-КОМ» |

| 67. Центр «Партнер» | 93. ООО «Норд-Вест» |

| 68. «АвА» | 94. ООО «ПКФ Руспром» |

| 69. ТОО «КРИТ» | 95. «Элис» |

| 70. «ТЕСК-ОМ» | 96. «АКМА» |

| 97. ООО «Нева-транс» | 123. «Ди Рем-компани» |

| 98. ООО «Протон» | 124. ЗАО «Стрелец» |

| 99. АООТ «Энергоремонт» | 125. «ЯЛ-2000» |

| 100. Завод «СЭТ» | 126. «Стройдизайн» |

| 101. ЗАО «Северная корона» | 127. ООО «Рус-Балт» |

| 102. «ГП ЭМЗ» | 128. ООО «Фолькабель» |

| 103. «Прес-Нева» | 129. Стройбаза «РУССО» |

| 104. ООО «Холод-пром» | 130. «КОНИКС» и другие |

В теории и практике выделяются три основных вида ресурсов и факторов производства: живой труд, средства труда и предметы труда.

К ресурсам живого труда, которыми располагает любое предприятие, относится персонал, рабочая сила, то есть работники. Рабочая сила в процессе производства потребляется в форме затрат живого труда, измеряемых рабочим временем, как естественной мерой целенаправленной деятельности работников. Рассмотрим на примере АО «Роботрон».

Производственная структура подразделения АО «Роботрон» представлена в приложении 2,/51/ а состав производственного персонала предприятия представлен в таблице 3./51/

Таблица 3

Производственный персонал АО «Роботрон»

№ п/п 1. |

Специальность Зам.по снабжению |

Число работников 1 |

| 1. | Главный специалист | 2 |

| 2 | Инженер-конструктор | 2 |

| 3. | Инженер-аналитик | 4 |

| 4. | Старший оформитель-дизайнер | 2 |

| 5. | Мастер-технолог | 12 |

| 6. | Слесарь-наладчик | 6 |

| 7. | Токарь | 6 |

8. 9. 10. 11 |

Агенты по снабжению и сбыту Бухгалтер Кладовщик - Приемщик Разнорабочие |

6 2 8 9 |

Типовая структура дохода сотрудников предприятия следующая:

1. Оплата по тарифным ставкам и окладам.

2. Доплаты за условия труда:

2.1. Сменность (режим) работы.

2.2. Степень занятости в течение смены.

3. Надбавки:

3.1. За производительность выше нормы (сдельный приработок, оплата за работу с численностью, меньшей нормативной).

3.2. За личный вклад в повышение эффективности и прибыльности.

3.3. За высокое качество продукции, выполнение срочных и ответственных заданий.

4. Премии:

4.1. За качественное и своевременное выполнение договоров и этапов работ.

4.2. По итогам работы за год.

4.3. Из фонда руководителя АО «Роботрон».

4.4. Авторские вознаграждения за изобретения и рацио-нализаторские предложения.

4.5. Вознаграждения за активное участие в освоении новых технических и организационных предложений./Генкин;с.245-248/

АО «Роботрон» взаимодействует с ЗАО «КИТ», так как имеют обоюдные цели и задачи по своей производственно-хозяйственной деятельности. Взаимоотношения строятся на договорной основе на обоюдно-выгодных условиях./51/

Предприятие АО «Роботрон» в условиях рыночной экономики значительное внимание уделяет проблемам не только производства и выпуска своей продукции, имеющей спрос у потребителей, но и оптимизации процесса продвижения товаров от производителя к потребителю.

Отдел исследования и разработок АО «Роботрон» совместно с ЗАО «КИТ», создает один или несколько вариантов физического воплощения товарного замысла в надежде получить прототип, удовлетворяющий следующим критериям:

1) потребители воспринимают его как носителя всех основных свойств, изложенных в описании замысла товара;

2) он безопасен и надежно работает при обычном использовании и в обычных условиях;

3) его себестоимость не выходит за рамки запланированных сметных издержек производства.

Если товар успешно прошел функциональные испытания и проверку на потребителях, фирма выпускает небольшую партию товара для испытания в рыночных условиях. На этом этапе товар и маркетинговая программа испытываются в обстановке, более приближенной к реальному использованию. Методы испытания в рыночных условиях варьируются в зависимости от вида товара.

Перечень изготавливаемой продукции АО “Роботрон” и их технические характеристики представлены в приложении 3 /51/, а некоторые образцы в приложении 4./51/

Вот некоторые из этих образцов:

10. Анализатор телевизионный мониторинговый АТМ-2;

11. Генератор испытательных сигналов МРЕGГ-410;

12. Генератор телевизионных измерительных сигналов Г-230;

13. Демулятор телевизионный ДТВ-1К;

14. Коммутатор КТМ-1;

15. Компрессор автомобильный “Темп-5”;

16. Помпа ручная МД2.962.001;

17. Стереофонический кассетный проигрыватель “Квазар П405С”;

18. Электросетевой модем;

10.Электрод-инструменты и др.

Орган по сертификации выдает сертификаты и лицензии на применение знака соответствия, а также занимается инспекционным контролем сертификационной продукции.

Гигиеническая оценка продукции осуществляется исключительно органами Минздрава РФ. В основу гигиенической оценки импортной продукции поставлены сертификаты фирмы-производителя и официальной соответствующей инстанции, подтверждающие качество и безопасность продукции.

Учитываются результаты исследований, осуществленных испытательными лабораториями, аккредитованными Госкомэпиднадзором. Срок действия сертификата соответствия не превышает срока действия гигиенического сертификата.

Испытания в рыночных условиях дают руководству достаточный объем информации для принятия окончательного решения о целесообразности выпуска нового товара. При развертывании коммерческого производства, в АО «Роботрон» было затрачено (в течение одного только первого года от 10 до 50 млн. рублей на рекламу и стимулирование сбыта новинки. В настоящее время затрачивается ежегодно до 70 млн.руб.

Необходимо отметить, что результаты финансово-хозяйственной деятельности во многом зависят от того, насколько правильно выбраны каналы распределения товаров, формы и методы их сбыта, от широты ассортимента и качества предоставляемых предприятием услуг, связанных с реализацией продукции.

В свою очередь, изготовитель сам подбирает потребителя, а значит сам должен определять ассортимент и объемы производимой для рынка продукции исходя из складывающейся конъюнктуры.

Взаимоотношения с поставщиками регулируются договором.

С этого момента у бухгалтерии предприятия возникают расчеты с поставщиками.

Основным элементом хозяйственных операций является договор, предметом которых могут быть поставки товара, выполнение подрядных работ, аренда и др. На этапах подготовки, подписания и исполнения основных договоров участники заключают большое количество вспомогательных договоров, среди которых выделяют односторонние и двусторонние.

В одностороннем договоре одна сторона является только обязанной, а другая – только управомоченной , т.е. имеющей право требования. Например, договор займа. По которому заемщик обязан возвратить определенную сумму денег, а заимодавец вправе требовать возврата суммы.; договор дарения и др. В двустороннем каждая из сторон имеет как права так и обязанности.

Консенсуальный договор, по которому права и обязанности сторон возникают с момента его заключения (договор купли-продажи, договор продажи)./19/

Сбытовая политика предприятия как формула успеха, направлена на повышение эффективности выпускаемой продукции, так как в сфере сбыта окончательно проявляются все усилия маркетинга по повышению прибыльности, приспосабливая сбытовую сеть под потребителя предприятие имеет больше шансов выстоять в конкурентной борьбе, именно в данной сфере предприниматель находится ближе к покупателю./17/

Руководство АО «Роботрон», постоянно осуществляет контроль за соблюдением нормативов, за динамикой фактических удельных расходов, так как материальные затраты занимают высокий удельный вес в общих затратах на производство, а следовательно, эти затраты существенно влияют на величину получаемой прибыли.

1.2.Анализ технико-экономических показателей

Финансовое положение предприятия характеризуется системой показателей.

Для его оценки необходимо проанализировать технико-экономические показатели.

Основным источником анализа финансового положения предприятия является бухгалтерский баланс. В активе баланса отражается стоимость имущества и долговых прав предприятия (основной и оборотный капитал), в пассиве – источники средств (собственный и привлеченный капитал).

В настоящее время актив и пассив бухгалтерского баланса состоят из трех разделов, которые, как правило, включают укрупненные статьи, объединяющие несколько счетов и субсчетов.

В активе баланса отражаются долгосрочные (основные средства, незавершенные капитальные вложения, долгосрочные капитальные вложения и др.), нематериальные и текущие активы.

Нематериальные активы отражаются в балансе по остаточной стоимости и справочно показываются их первоначальная стоимость и износ.

Текущие активы включают производственные запасы, готовую продукцию, незавершенное производство, товары, расходы будущих периодов, денежные средства, краткосрочные финансовые в

Основные средства отражаются в балансе по остаточной стоимости; сырье, основные и вспомогательные материалы, запасные части, другие производственные запасы и готовая продукция – по фактической себестоимости. /42/

Краткосрочные финансовые вложения включают инвестиции предприятия в ценные бумаги других предприятий процентные облигации государственных и местных займов, депозитные вклады представленные иным предприятиям, займы при сроках погашения или получения доходов по ним не более одного года./16/

К долгосрочным финансовым вложениям относятся инвестиции предприятия в ценные бумаги других предприятий, процентные облигации государственных и местных займов, в капитал предприятий за рубежом, а также предоставление займов другим предприятиям, если срок их погашения или получения доходов превышает один год.

Акции, облигации и другие ценные бумаги отражаются в отчетности по покупной стоимости. Если покупная стоимость приобретенных предприятием ценных бумаг долгосрочного или краткосрочного или краткосрочного характера выше или ниже номинальной стоимости, то разница подлежит списанию или доначислению по ним дохода с целью доведения их учетной стоимости к моменту погашения (выкупа) до номинальной./43/

Предприятие считается платёжеспособным, если у него сумма текущих активов Ат (запасов, денежных средств, дебиторской задолженности и других активов) больше или равна его внешней задолженности Звнешн (по обязательствам), т. е.

Ат ³ Звнешн

Используя данные баланса, необходимо установить на начало и конец года по предприятию динамику текущих активов и внешней задолженности./16/

Текущие активы

Ат = З + Д,

где З – запасы и затраты (раздел Ш, подраздел 1 актива баланса, итог по строке 230); Д – денежные средства, расчёты и прочие активы (раздел Ш, подраздел 2 актива баланса, итог по строке 450).

Внешняя задолженность предприятия

Звнешн = ДФО + РПП

где ДФО – долгосрочные финансовые обязательства (раздел II пассива баланса, итог по строке 650); РПП – расчёты и прочие пассивы (в т. ч. краткосрочные кредиты банка и кредиторская задолженность – раздел III пассива баланса, итог по строке 860).

Рассчитаем показатели для определения платёжеспособности

на начало года:

Ат = 1851 + 231 = 2082 млн. руб.

Звнешн = 0 + 1134 = 1134 млн. руб.

на конец года:

Ат = 4422 + 494 = 4916 млн. руб.

Звнешн = 0 + 3812 = 3812 млн. руб.

На начало года текущие активы превышают внешнюю задолженность на 948 млн. рублей (2082-1134). На конец года превышение текущих активов над внешней задолженностью увеличилось на 156 млн. рублей и составило 1104 млн. рублей. Это говорит о том, что предприятие являлось платёжеспособным на начало и на конец года.

Произведём уточняющий расчёт платёжеспособности. Наличие запасов на предприятии не означает реальной платёжеспособности, так как в условиях рыночной экономики запасы незавершённого производства, готовой продукции и других товарно-материальных ценностей при банкротстве предприятия могут оказаться труднореализуемыми для погашения внешних долгов (часть их просто неликвидна, но по данным баланса значится как запасы).

К легкореализуемым активам относятся денежные средства и дебиторская задолженность и в какой-то степени (за исключением излишних и залежалых запасов) производственные запасы. Поэтому необходимо сделать уточняющий расчёт платёжеспособности предприятия, т. е. определить соответствие легкореализуемых активов внешней задолженности. В том случае, если в составе производственных запасов нет излишних и ненужных, легкореализуемые активы (Алр ) определяются по формуле:

Алр = Пз + МБПост + Дс + Зд ,

где Пз – производственные запасы (строка 140 актива баланса); МБПост – малоценные и быстроизнашивающиеся предметы по остаточной стоимости (строка 162 актива баланса); Дс – денежные средства (сумма по строкам 250 – 300 актива баланса); Зд – дебиторская задолженность (сумма по строкам 320 – 430).

Соответствие легкореализуемых активов внешней задолженности устанавливается на начало, конец года, а так же с учётом изменений в течение отчётного периода. Рассчитаем показатели легкореализуемых активов на начало года:

Алр = 2 + 24 + 207 = 233 млн. руб.

на конец года:

Алр = 44 + 65 + 348 = 457 млн. руб.

Легкореализуемые активы увеличились за год на 224 млн. рублей.

Повышение или снижение уровня платёжеспособности устанавливается по изменению показателя оборотного капитала Коб (оборотных средств).

Оборотный капитал равен разнице между текущими активами и внешней задолженностью (таблица 4) /42/ (можно использовать только краткосрочные долги),

т. е

Коб = Ат – Звнеш .

Таблица 4

Расчёт и динамика оборотного капитала

(млн.руб)

| Наименование статей баланса и показателей | Номер строки баланса | Величина | Абсолютное изменение | |

| На начало года | На конец года | |||

| 1. текущие активы | 460 | 2082 | 4916 | +2834 |

| 3. расчёты и прочие пассивы (краткосрочные долги) | 860 | 1134 | 3812 | +2678 |

| 4. оборотный капитал | ||||

| а) первый вариант расчёта (стр. 460 – стр. 650 – стр. 860) | 948 | 1104 | +156 | |

| 2. долгосрочные финансовые обязательства | 650 | – | – | – |

| б) второй вариант расчёта (стр. 460 – стр. 860) | 948 | 1104 | +156 | |

Оборотный капитал состоит из тех видов имущества, которые полностью расходуются в течение одного хозяйственного оборота и совершают полный оборот или несколько оборотов.

Наиболее надёжными партнёрами считаются предприятия со значительным размером оборотного капитала, поскольку оно может отвечать по своим обязательствам, увеличивать масштабы своей деятельности.

Оптимальный размер оборотного капитала – половина суммы краткосрочных обязательств.

Привлечение заёмных средств для осуществления хозяйственной деятельности предприятия может иметь разную эффективность, которая зависит от рационального формирования структуры используемых источников средств.

Рыночные условия хозяйствования заставляют предприятия в любой период времени иметь возможность срочно возвратить долгосрочные долги./19/

Способность предприятия выполнить срочные обязательства Ссо определяется отношением оборотного капитала Коб ко всей внешней задолженности Звнеш или только к краткосрочным долгам (обязательствам) Кк (стр. 860 пассива баланса), т. е.

Ссо = Коб /Звнеш или Ссо = Коб /Кк .

Это отношение должно стремиться к единице. Неблагоприятно как низкое, так и высокое отношение. Превышение рассчитанного коэффициента единицы свидетельствует о неправильном формировании финансов на предприятии, использовании им ”дорогостоящих финансов“.

Расчёт коэффициента способности предприятия выполнить срочные обязательства производится по форме таблице 5.

Таблица 5.

Расчёт и динамика коэффициента Ссо

| Наименование статей баланса и показателей | Номер строки баланса | Величина | Абсолютное изменение | |

| На начало года | На конец года | |||

| 1. оборотный капитал, млн. руб. (табл.3) | 948 | 1104 | +156 | |

| 2. внешняя задолженность, млн. руб. | Сумма строк 650+ 860 |

1134 | 3812 | +2678 |

| 3. краткосрочные обязательства (расчёты и прочие пассивы) | Стр. 860 | 1134 | 3812 | +2678 |

4. коэффициент Ссо : |

||||

| а) по первому варианту расчёта (стр. 1; стр. 2) | 0,83 | 0,30 | -0,53 | |

| б) по второму варианту расчёта (стр. 1; стр. 3) | 0,83 | 0,30 | -0,53 | |

Из расчёта видно, что способность предприятия выполнить срочные обязательства снизилась из-за роста задолженности предприятия прочим кредиторам.

Ликвидность – это способность оборотных средств превращаться в наличность, необходимую для нормальной финансово-хозяйственной деятельности. Этим показателем (фактором) интересуются банки, поставщики. /43/

Ликвидность характеризуется коэффициентами ликвидности (Кл ), срочной возможности возвратить краткосрочные долги (Квс ), промежуточным коэффициентом покрытия (Кпп ).

Коэффициент ликвидности представляет собой отношение всех текущих актов Ат к краткосрочным обязательствам Кк :

Кл = Ат /Кк .

Если отношение текущих активов к краткосрочной задолженности составляет меньше единицы, то это значит, что внешние обязательства нечем платить. При условии, когда текущие активы равны краткосрочным обязательствам, т. е. отношение равно 1:1, у предпринимателя нет свободы в выборе решений. Если соотношение превышает единицу, то это говорит о большой сумме свободных средств, которыми располагает предприятие, и использовании им дорогостоящих активов. Дорогостоящими активы считаются потому, что прибыль с текущих активов, получаемая предприятием, должна быть выше процентных ставок за заёмные средства

Рациональным вариантом формирования финансов предприятия считается тот, когда основные средства приобретаются за счёт собственных средств предприятия, оборотные – на ¼ за счёт долгосрочных займов, на ¾ – за счёт краткосрочных займов. Предприятие будет работать лучше, если меньше свой и больше чужой капитал. На этом принципе построены взаимоотношения рынка. Имея небольшой капитал, можно получить больше прибыли. Анализ деловой активности представлен в таблице 6./20/

Таблица 6.

Расчёт показателей оценки деловой активности предприятия

| Наименование показателя (статьи баланса) | Номер строки (из отчётной формы) | значения | Абсолютное изменение | |||

| На начало года | На конец года | |||||

| 1. объём реализации | Стр. 010 | 988 | 9296 | +8308 | ||

| 2. сумма всех активов | Стр. 490 | 2138 | 5100 | +2962 | ||

| 3. первоначальная стоимость основных средств | Стр. 010 | 56 | 193 | +137 | ||

| 4. текущие активы | Стр. 460 | 2082 | 4916 | +2834 | ||

| 5. запасы и затраты | Стр. 460 | 1851 | 4422 | +2571 | ||

| 6. дебиторская задолженность | Стр. (320-430) +стр. 200 | – | – | – | ||

| 7. легкореализуемые активы | 233 | 457 | +224 | |||

| 8. источники собственных средств | Стр. 600 | 1004 | 1288 | +284 | ||

| 9. оборачиваемость: | ||||||

| а) всех активов, стр. 1 : стр. 2 | 0,46 | 1,82 | +1,36 | |||

| б) основных фондов, стр. 1 : стр. 3 | 17,64 | 48,16 | +30,52 |

|||

| в) текущих активов, стр. 1 : стр. 4 | 0,48 | 1,89 | +1,41 |

|||

| г) запасов и затрат, стр. 1 : стр. 5 | 0,53 | 2,10 | +1, 5 7 |

|||

| д) дебиторской задолженности, стр. 1 : стр. 6 | ||||||

| е) легкореализуемых активов, стр. 1 : стр. 7 | 4,24 | 20,34 | + 16.1 | 0,98 | 7,21 | +6,23 |

![]()

Формирование рентабельности предприятия.

Уровень рентабельности предприятия изменяется при следующих условиях: увеличение объёма реализации и уменьшения источников средств; росте реализации продукции с помощью рекламы; повышении конкурентоспособности продукции; уменьшении источников собственных средств за счёт займов; увеличении прибыли за счёт снижения затрат; уменьшении затрат за счёт организационно-технических мероприятий. Изучение этих условий требует углубления анализа объема реализации и затрат./21/

Собственные оборотные средства АО «Роботрон» формируются за счет собственного капитала предприятия (уставный капитал, накопительная прибыль и др.). Обычно величина собственного оборотного капитала определяется как разность между итогом разделов 4 и 5 пассива баланса и итогом раздела 1 актива баланса (собственные средства минус всеоборотные активы). /51/

Для нормальной обеспеченности хозяйственной деятельности оборотными средствами величина их устанавливается в пределах 1/3 величины собственного капитала. Собственные оборотные средства находятся в режиме постоянного пользования.

Потребность предприятия в собственном оборотном капитале является объектом планирования и отражается в его финансовом плане.

Вопрос об источниках формирования оборотных средств важен еще с одной позиции. Конъюнктура рынка постоянно меняется, поэтому потребности предприятия в оборотных средствах не стабильны. Покрыть эти потребности только за счет собственных источников становится практически невозможным. Привлекательность работы предприятия за счет собственных источников уходит на второй план. Опыт показывает, что в большинстве случаев эффективность пользования заемных средств оказывается более высокой, чем собственных. Поэтому основной задачей управления процессом формирования оборотных средств является обеспечение эффективности привлечения заемных средств.

Структура источников формирования оборотных средств охватывает:

- собственные источники;

- заемные источники

- дополнительно привлеченные источники.

Итак, финансовое обеспечение хозяйственной деятельности сопровождается привлечением заемных источников: банковских и коммерческих кредитов, займов, инвестиционного налогового кредита, инвестиционного вклада работников предприятия, облигационных займов. Банковские кредиты предоставляются в форме инвестиционных (долгосрочных) кредитов или краткосрочных ссуд.

Наряду с банковскими кредитами источниками финансирования оборотных средств являются также коммерческие кредиты других предприятий и организаций, оформление в виде займов, векселей, товарного кредита и авансового платежа.

Механизм формирования и использования оборотных средств оказывает активное влияние на ход производства, выполнение текущих производственных и финансовых планов.

Расширение объемов производства и реализации продукции, завоевание новых рынков сбыта, т.е. сферы обращения капитала предприятия, должно обеспечиваться оборотными средствами планомерно и наиболее рационально, экономно, т.е. минимальной величиной оборотных средств.

В этом состоит главная задача менеджеров, ответственных за планирование и организацию эффективного использования оборотных средств.

Оборотные средства участвуют в кругообороте в двух его сферах: в сфере производства и в сфере обращения.

Оборотные средства должны обеспечивать непрерывность процесса производства. Поэтому состав и размер потребности предприятия в оборотных средствах определяется не только потребностями производства, но и потребностями обращения.

Норматив собственных оборотных средств каждого предприятия определяется следующими основными показателями:

1) объемом производства и реализации продукции;

2) затратами на производство, хранение и реализацию продукции;

3) нормами запаса оборотных средств по отдельным видам товарно-материальных ценностей и затрат, выраженных в днях.

Анализ изменений прибыли, оборотного капитала и денежных средств рассмотрим на примере следующих исходных данных (таблица 7 и 8)./51/

Таблица 7

Динамика изменений прибыли, оборотного капитала

и денежных средств (млн.руб)

| ПОКАЗАТЕЛИ | СУММА |

Состояние на начало отчетного периода Запасы Дебиторы Кредиторы Основные средства |

600 85 160 1137 |

Операции за отчетный период Реализация Расчеты с поставщиками Расходы по оплате труда Приобретение основных средств Начислено амортизации |

4137 438 1950 889 969 |

Состояние на конец периода Запасы Дебиторы Кредиторы Основные средства |

653 94 284 1304 |

Анализ взаимосвязи движения прибыли, оборотного капитала и денежных средств (таблица 8)./21/

Таблица 8

Динамика взаимосвязи движения прибыли,

оборотного капитала и денежных средств

(млн.руб)

| Прибыли убытки | Оборотный капитал | Денежные средства | |

Поступление средств реализация продукции прирост запасов денежные средства |

4137 - - |

4137 53 - |

- - 4128 |

Расходы материальные затраты закупки материалов оплата материалов оплата труда приобретение основных средств амортизация |

509 - - 1950 - 969 |

- 562 - 1950 889 - |

- - 438 1950 889 - |

Чистые поступления (расход) средств |

709 |

789 |

851 |

В рассмотренном примере приток оборотного капитала является результатом полученной прибыли - 709 млн. рублей + начисленной амортизации 969 млн. рублей - затраты на приобретение основных средств в сумме 889 млн. рублей.

Чистый приток средств в сумме 851 млн. рублей образовался в результате сальдирования суммы притока и оттока средств. Приток средств образовался за счет прибыли (969 млн. рублей), амортизация (696 млн. рублей), роста кредитной задолженности (9124=284-160).

Отток денежных средств вызван приобретением основных средств (889 млн. рублей), ростом запасов на сумму 53 млн. рублей (653-600), ростом дебиторской задолженности на сумму 9 млн. рублей (94-85).

Данные бухгалтерского учета содержат информацию для изыскания резервов снижения себестоимости продукции в части рационального использования материалов, снижения норм расхода, обеспечения надлежащего хранения материалов, их сохранности.

Необходимыми условиями правильной организации учета выпускаемой продукции являются:

а) правильная организация складского хозяйства;

б) наличие инструкции по учету материалов;

в) правильная группировка (классификация) материалов;

г) разработка номенклатуры материалов.

Как известно, бухгалтерский учет должен обеспечить контроль за остатками, поступлением и расходами производственных запасов на складе, что является важнейшим условием сохранения собственности предприятия.

Рассмотрим баланс АО «Роботрон» (таблица 9)./51/

Таблица 9

Бухгалтерский баланс на 1 января отчетного периода

(млн.руб)

| № сч. | АКТИВ | СУММА | № сч. | ПАССИВ | СУММА |

| 01 | Основные средства | 490900 | 02 | Износ осн. средств | 98180 |

| 04 | Нематериальные активы | 76436 | 05 | Износ НМА | 25479 |

| 10/1 | Материалы | 291488 | 13 | Износ МБП | 142162 |

| 10/3 | Топливо | 28352 | 64 | Авансы полученные | 211360 |

| 10/5 | Запасные части | 202144 | 67 | Расчеты по внебюд-жетным платежам | 10354 |

| 12/1 | МБП в запасе | 156386 | 68/1 | Налог на прибыль | - |

| 12/2 | МБП в эксплуатации | 284324 | 68/2 | НДС к уплате в бюджет | 46878 |

| 19/3 | НДС по приобретенным матер. ресурсам | 2131 |

68/3 |

Подоходный налог | 79360 |

| 19/4 | НДС по приобретенным МБП | 1982 | 68/4 | Налог на содержание соц.сферы | 8454 |

| 0 | Основное производство | 183266 | 69/1 |

Пенсионный фонд России | 108626 |

| 4 | Готовая продукция | 223457 | 69/2 | Фонд социального страхования | 20227 |

| 550 | Касса | 1785 | 69/3 | Фонд обязательного мед. страхования | 13485 |

| 551 | Расчетный счет |

587360 |

69/4 |

Фонд занятости |

5618 |

| 62 | Расчеты с покупателями и заказчиками | 168290 | 70 | Расчеты по оплате труда | 39842 |

| 71 | Расчеты с подотчетными лицами | 2929 | 76 | Расчеты с кредиторами | 15627 |

76 |

Расчеты с дебиторами | 5386 | 80 | Прибыли и убытки (прибыль) |

128384 |

81/1 |

Платежи в бюджет из прибыли | 38515 | 85 | Уставный капитал | 1000000 |

88/1 |

Использование прибыли на другие цели | 89869 | 87/1 | Добавочный капитал | 86324 |

| 88/2 | Нераспределенная прибыль прошлых лет | 436000 | |||

| БАЛАНС | 2835000 | БАЛАНС | 2835000 |

Выборочно с кредита счета в дебет счетов:

с кредита счета в дебет счета |

40 | 46 | 62 | Итого |

| 50 “Касса” | 1800 | 1800 | ||

| 51 “Расчетный счет” | 120000 34000 |

154000 | ||

| 46 “Реализация” | 26630 | 26630 | ||

| 62 “Расчеты с покупателями и заказчиками” | 283584 | 283584 | ||

| 64 “Авансы полученные” | 72000 | 72000 | ||

| Итого | 26630 | 283584 | 227800 | 538014 |

Учет финансовых результатов представлен в таблице 10.

Таблица 10

| № | Наименование показателя | Сумма |

| 1 | Валовая выручка за отчетный месяц без НДС | 236320 |

| 2 | Себестоимость реализованной продукции (работ, услуг) | 163590 |

| 3 | Финансовый результат Прибыль (+) Убыток (-) | +72730 |

Расчет по распределению прибыли за отчетный год представлен в таблице 11./51/

Таблица 11

Распределение прибыли за отчетный период

( млн.руб)

№ /п |

Содержание операции | Сумма |

| 1. | Валовая выручка за отчетный год | 55293120 |

| 2. | Себестоимость реализованной продукции | 52614450 |

| 3. | Балансовая прибыль от реализации продукции | 2678670 |

| 4. | Внереализационные доходы | - |

| 5. | Итого балансовая прибыль | 2678670 |

| 6. | Налоги и сборы относящиеся на финансовые результаты | 2489277 |

| 7. | Балансовая прибыль подлежащая налогообложению | 189393 |

| 8. | Ставка налога на прибыль (35%) в том числе: Федеральный бюджет (13%) Территориальный бюджет (22%) |

35% 13% 22% |

| 9. | Сумма налога на прибыль всего: в том числе: Федеральный бюджет (13%) Территориальный бюджет (22%) |

66288 24622 41666 |

| 110. | Сумма прибыли остающейся в распоряжении предприятия | 123105 |

Анализ состава и размещения активов предприятия рассмотрим в таблице 12.

Таблица 12

Размещение активов предприятия АО «Роботрон»

| Активы | На начало периода | На конец периода | Изменения | |||

| Млн.руб | % | Млн.руб | % | Млн.руб | % | |

| Нематериальные активы | 50028 | 2,2 | 50957 | 1,6 | +929 | -0,6 |

| Основные средства | 478042 | 20,9 | 404239 | 12,9 | -73803 | -8,0 |

| Долгосрочные финансовые вложения | - |

- |

- |

- |

- |

- |

| Краткосрочные финансовые вложения | - |

- |

- |

- |

- |

- |

| Прочие внеоборотные активы | - |

- |

- |

- |

- |

- |

| Оборотные активы | 1758406 | 76,9 | 2687323 | 85,5 | +928917 | +8,6 |

| Убыток | ||||||

| Баланс | 2286476 | 100 | 31425198 | 100 | +856043 | - |

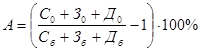

Темп прироста реальных активов характеризует интенсивность наращивания имущества предприятия./43/

где А – темп прироста реальных активов, процентов;

С – основные средства и вложения без торговой наценки, нематериальных активов, использованной прибыли;

З – запасы и затраты;

Д – денежные средства, расчеты и прочие активы без учета использованных заемных средств;

б – предыдущий базисный период;

0 – отчетный период.

А= {404239+ 2687323}/ {478042+1758406} * 100%=72,3

По результатам расчетов видно, что активы предприятия за год возросли на 856043 млн.руб., с 2286476 млн. руб. до 3142519 млн.руб. или на 72,3%.

Необходимо отметить, что основные средства значительно сократились по сравнению с прошлым периодом: на 73803 млн. руб, в связи с чем сократился их удельный вес в валюте баланса на 8%.

Стоимость нематериальных активов незначительно увеличилась за отчетный период (на 929 млн. руб.), однако удельный вес НМА в валюте баланса сократился на 0,6%.

Следовательно, предприятие больше не вкладывает средства в основные фонды и нематериальные активы, а направляет их в оборотные активы, которые суммарно возросли по сравнению с предыдущим периодом на 928917 млн.руб, или на 8,6%.

Следующим этап проведение анализа финансовой устойчивости предприятия АО «Роботрон».

Рассмотрим таблицу 13./51/

Таблица 13

Анализ финансовой устойчивости АО «Роботрон»

| № | Показатели | Начало отчетного периода | Конец отчетного периода | Изменение |

| 1 | Источники собственных средств (капитал и резервы) | 1262040 | 1555560 | +293520 |

| 2 | Основные средства и вложения (внеоборотные активы) | 528070 | 455196 | -72874 |

| 3 | Наличие собственных оборотных средств в обороте (1-2) | 733970 | 1100364 | +366394 |

| 4 | Долгосрочные кредиты и заемные средства | |||

| 5 | Наличие собственных и долгосрочных заемных источников формирования запасов (3+4) | 733970 | 1100364 | +366394 |

| 6 | Краткосрочные кредиты и займы | |||

| 7 | Общая величина основных источников формирования запасов и затрат (5+6) | 733970 | 1100364 | +366394 |

| 8 | Общая величина запасов и затрат | 1158662 | 2249560 | +1090898 |

| 9 | Излишек (недостаток) собственных оборотных средств (3-8) | - 424692 | -1149196 | -724504 |

| 10 | Излишек (недостаток) собственных и долгосрочных заемных источников формирования запасов и затрат (5-8) | - 424692 | -1149196 | -724504 |

| 11 | Излишек или недостаток общей величины основных источников формирования запасов и затрат (7-8) | - 424692 | -1149196 | -724504 |

Таким образом видно, что на начало и на конец периода финансовая ситуация на предприятии недостаточно стабильна. На конец периода недостаток собственных и долгосрочных заемных источников формирования запасов и затрат составил 1149196 млн.руб., и возрос по сравнению с предыдущим периодом на 724504 млн.руб. Если данная тенденция будет сохраняться, то предприятие может оказаться на грани банкротства.

Далее произведем расчет трехкомпонентного показателя финансовой ситуации./43/

Излишек или недостаток собственных оборотных средств:

![]() где Ес

=4п-1а-3а

где Ес

=4п-1а-3а

на начало Е = (1262040 - 528070) - 1158662 = - 424692

на конец Е = (1555560 - 455196) - 2249560 = -1149196

в обоих случаях ![]() , равен 0.

, равен 0.

Излишек или недостаток собственных и долгосрочных заемных источников формирования запасов и затрат:

![]() где Ет

=4п-1а-3а+5п

где Ет

=4п-1а-3а+5п

на начало Е =(1262040 - 528070) - 1158662 = - 424692

на конец Е =(1555560 - 455196) - 2249560 = -1149196

в обоих случаях ![]() , равен 0.

, равен 0.

Излишек или недостаток общей величины основных источников формирования запасов и затрат:

![]() где ЕS

=4п-1а-3а+5п+610

где ЕS

=4п-1а-3а+5п+610

на начало Е = (1262040 - 528070) - 1158662 = - 424692

на конец Е = (1555560 - 455196) - 2249560 = -1149196

в обоих случаях ![]() , равен 0.

, равен 0.

Оценка финансовой устойчивости предприятия.

1. Коэффициент автономии (Кавт):

на начало периода: Кавт= 1262040 : 2286476 = 0,6

на конец периода: Кавт =1555560 : 3142519 = 0,5

Кавт. <0,6, что означает, что предприятие не может покрыть обязательства за счет собственных средств.

2. Коэффициент соотношения собственных и заемных средств:

на начало периода: Кз= =1 - 0,6 = 0,4

на конец периода: К.з =1 - 0,5 = 0,5

Следовательно, предприятие живет за счет собственных средств, так как коэффициент меньше 1 вложений в актив.

3.Коэффициент мобильности собственных средств (Кмоб):

на начало периода: Кмоб= 733970 : 1262040=0,6

на конец периода: К.моб =1100364 : 1555560=0,7

Этот коэффициент показывает сколько средств находится в обороте предприятия.

4. Коэффициент соотношения внеоборотных и собственных средств:

на начало периода: К= 528070 : 1262040=0,42

на конец периода: К.=455196 : 1555560=0,29

Коэффициент соотношения внеоборотных и собственных средств показывает рост на 0,13 обеспеченности внеоборотных средств собственными средствами.

Анализ деловой активности предприятия АО «Роботрон» выглядит следующим образом (таблица 14).

Таблица 14

Анализ деловой активности предприятия

| Коэффициенты деловой активности | На начало | На конец | Изменения |

| Коэффициенты общей оборачиваемости капитала | 21,2 | 17,6 | -3,6 |

| Коэффициент оборачиваемости мобильных средств | 27,5 | 20,6 | -6,9 |

| Коэффициент оборачиваемости материальных оборотных средств | 41,8 | 24,6 | -17,2 |

| Коэффициент оборачиваемости готовой продукции | 423,4 | 280,9 | -142,5 |

| Коэффициент оборачиваемости дебиторской задолженности | 323,2 | 239,8 | -83,4 |

| Средний срок оборота дебиторской задолженности | 1,1 | 1,5 | +0,4 |

| Коэффициент оборачиваемости кредиторской задолженности | 47,3 | 34,8 | -12,5 |

| Средний срок оборота кредиторской задолженности | 7,7 | 10,5 | +2,8 |

| Фондоотдача основных средств и прочих внеоборотных активов | 91,7 | 121,4 | +29,7 |

| Коэффициент оборачиваемости собственного капитала | 38,4 | 35,5 | -2,9 |

Расчет коэффициентов:

К1= выручка от реализации/ валюта баланса

на начало отчетного периода: 48419984 : 2286476 =21,2

на конец отчетного периода: 55293120 : 3142519 = 17,6

К2= выручка от реализации/ стр.290

на начало: 48419984: 1758406 = 27,5

на конец: 55293120: 2687323 = 20,6

К3= выручка от реализации/ стр.210+220

на начало: 48419984: 1158662 = 41,8

на конец: 55293120: 2249560 = 24,6

К4= выручка от реализации/ стр.215

на начало: 48419984: 114354 = 423,4

на конец: 55293120: 196827= 280,9

К5= выручка от реализации/ стр.240

на начало: 48419984: 149793= 323,2

на конец: 55293120 : 230617 = 239,8

К6= 365 : К5

на начало: 365: 323,2 = 1,1

на конец: 365 : 239,8 = 1,5

К7= выручка от реализации/ стр.620

на начало: 48419984:1024436=47,3

на конец: 55293120:1586959=34,8

К8= 365 : К7

на начало: 365: 47,3=7,7

на конец: 365 : 34,8 = 10,5

К9= выручка от реализации/ стр.190

на начало: 48419984:528070=91,7

на конец: 55293120 : 455196=121,4

К10= выручка от реализации/ стр.490

на начало: 48419984: 1262040=38,4

на конец: 55293120 : 1555560=35,5

Из приведенного выше анализа деловой активности предприятия установлено, что его деловая активность снизилась практически по всем позициям, замедлилась оборачиваемость капитала по сравнению с предыдущим периодом деятельности. Коэффициент общей оборачиваемости капитала снизился на 3,6, скорость оборота материалов и денежных средств - на 17,2, коэффициент оборачиваемости готовой продукции - на 142,5, коэффициент оборачиваемости дебиторской задолженности - на 83,4. Средний срок оборота дебиторской задолженности увеличился на 0,4; кредиторской задолженности-на 2,8. Эффективность использования основных средств и прочих внеоборотных активов несколько увеличилась за период (на 2,9). Однако в целом налицо тенденция к снижению оборачиваемости средств у данного предприятия.

Анализ рентабельности капитала предприятия АО «Роботрон» представлен в таблице 15./51/

Таблица 15

Анализ рентабельности АО «Роботрон»

| № | Показатели | Прош. год | Отчет. год | Изменения |

| 1 | Балансовая прибыль (млн.руб.) | 3836 | 2679 | -1157 |

| 2 | Прибыль от реализации | 3836 | 2679 | -1157 |

| 3 | Выручка (млн.руб.) | 48419 | 55293 | +6874 |

| 4 | Балансовая прибыль в % к выручке | 7,9 | 4,8 | -3,1 |

| 5 | Средний остаток оборотных средств | 1758 | 2687 | +929 |

| 6 | Среднегодовая стоимость осн. фондов | 478 | 404 | -74 |

| 7 | Среднегодовая стоимость НМА | 50 | 50,9 | +0,9 |

| 8 | Собственные оборотные средства | 734 | 1100 | +366 |

| 9 | Общая сумма капитала | 1262 | 1555 | +293 |

| 10 | Коэффициент оборачиваемости оборотных средств, обороты | 27,5 | 20,6 | -6,9 |

| 11 | Фондоотдача нематериальных активов | 968,3 | 1086,3 | +118,0 |

| 12 | Уровень рентабельности собственного капитала, % | 303,9 | 172,3 | -131,6 |

| 13 | Рентабельность нематериальных активных фондов, % | 7672,0 | 5263,2,0 | -2408,8 |

| 14 | Рентабельность основных фондов, % | 802,5 | 663,1 | -139,4 |

| 15 | Рентабельность собственных оборотных средств, % | 218,2 | 243,5 | +25,3 |

Рассмотрев данные, полученные в ходе расчета уровня рентабельности, можно сделать вывод, что по сравнению с предыдущим периодом деятельности рентабельность снизилась по большинству показателей. Это объясняется, первую очередь, уменьшением абсолютной суммы прибыли предприятия за анализируемый период, а также тем фактом, что за отчетный период произошло увеличение балансовой стоимости статей актива баланса и валюты баланса в целом.

При анализе финансово-хозяйственной деятельности предприятия в условиях рыночной экономики мы наблюдаем увеличение актива и пассива бухгалтерского баланса на 856043 руб.

Предприятие АО “Роботрон” в рассматриваемом периоде не пользовалось заемными средствами, следовательно, источником роста капитала для него являются собственные средства.

Недостатком в работе предприятия является низкий уровень его платежеспособности, что может привести к длительной финансовой неустойчивости и даже к банкротству.