| Скачать .docx |

Дипломная работа: Создание автоматизированной системы по ведению именных накопительных счетов

Содержание

Введение

1 Постановка задачи разработки автоматизированной системы управления в органах социальной защиты населения (ведение именных накопительных счетов)

1.1 Социальная политика, направление её реализации в области гарантий молодому поколению Белгородской области

1.1.1 Социальная политика, её сущность, направления

1.1.2.Нормативное регулирование обеспечения дополнительных социальных гарантий молодому поколению в Белгородской области

1.1.3 Именные накопительные счета «Совершенство», цель их открытия и технология ведения

1.1.4 Постановка задачи

1.2 Назначение разработки системы

1.2.1 Назначение системы

1.2.2 Область применения системы

1.2.3 Основные цели и функции системы

1.3 Требования, предъявляемые к автоматизированной системе

1.3.1 Общие требования

1.3.2 Требования к аппаратному обеспечению

1.3.3 Требования к операционной системе и стороннему программному обеспечению

1.4 Организация учета и распределения денежных средств

1.4.1 Алгоритм распределения бюджетных средств автоматизированной системы

1.4.2 Алгоритм распределения доходов

2. Разработка структуры и программная реализация

2.1 Объектно-ориентированный подход

2.2 Диаграмма классов

2.3 Диаграмма переходов состояний

2.4 Модульная диаграмма

2.5 Логическая и физическая структуры базы данных

2.5.1 Логическая схема базы данных

2.5.2 Физическая схема базы данных

2.6 Программная реализация системы

2.7 Объективные требования к средствам реализации разрабатываемой программы

3. Методология работы с автоматизированной системой и испытание программного продукта

3.1 Порядок работы

3.2 Анализ результатов работы

3.2.1 Словари

3.2.2 Операции

3.2.3 Подготовка отчетных форм

3.2.4 Графики

3.3 Испытания программного продукта

3.3.1 Выбор тестирования

3.3.2 Полученные результаты при тестировании

3.3.2.1 Тестирование модуля

3.3.2.2 Комплексное тестирование

3.3.3 Выводы по тестированию программного обеспечения

4. Расчет экономической эффективности разработки программного обеспечения

4.1 Технико-экономическое обоснование разработки ПО

4.1 Расчет единовременных затрат на разработку ПО

4.2 Смета затрат на разработку ПО

4.3 Единовременные расходы организации заказчика

4.4 График реализации проекта

4.5 Расчет изменения годовых эксплуатационных расходов пользователя АРМ

4.6 Источники финансирования проекта

4.7 Финансовый план проекта

4.8 Показатели экономической эффективности проекта

4.9 Правовые аспекты

Заключение.

Список использованных источников

В главе I Конституции Российской Федерации указывается: «Российская Федерация – социальное государство, политика которого направлена на создание условий, обеспечивающих достойную жизнь и свободное развитие человека». Тем самым провозглашено, что при любых системных и структурных преобразованиях экономики главным из основных государственных приоритетов является реализация активной политики, направленной на обеспечение высоких жизненных стандартов для большинства граждан.

Социальная политика государства определяется отношением к формированию жизненного уровня населения, воспроизводству человеческого капитала, оказанию социальных услуг и развитию социальной инфраструктуры на федеральном, региональном и местном уровнях. Социальная политика реализует основные конституционные права граждан.

Белгородской области функционируют департамент социальной политики города и департамент социальной политики области, областное управление социальной защиты населения Белгородской области и управление социальной защиты населения администрации г.Белгорода.

Управление социальной защиты населения администрации г.Белгорода подразделено на центры различной направленности и функциональной деятельности.

Инструментами реализации социальной политики служат программы, нормы, нормативы финансирования, стандарты, законы, постановления, распоряжения.

Одним из направлений реализации социальной политики является принятие в Белгородской области закона от 07.02.1995 года № 9 «О дополнительных социальных гарантиях молодому поколению», направленного на повышение социальной защищенности, путем открытия каждому новорожденному жителю Белгородской области именного накопительного счета «Совершеннолетие».

Целью данной дипломной работы является создание автоматизированной системы по ведению именных накопительных счетов.

Для достижения поставленной цели мною решались следующие задачи:

- изучение метода;

- постановка задачи;

- разработка алгоритмов;

- разработка структуры БД;

- выбор СУБД;

- программная реализация;

- просмотр и интерпретация результатов решения;

- экономический анализ эффективности.

Создание автоматизированной системы позволит увеличить производительность предприятия, ускорить и облегчить работу персонала и руководства, повысить скорость документооборота.

Результат работы отражен в пояснительной записке, которая состоит из введения, 4 глав, заключения, списка литературы, приложений.

Во введении обосновывается актуальность разработки автоматизированной системы, а также поставлена цель и задачи для ее достижения.

В первой главе осуществлена постановка задачи на разработку инструментального средства и описаны алгоритмы, необходимые для расчета бюджетных средств.

Во второй главе описаны структура, программная реализация, необходимые для описания автоматизированной системы.

В третьей главе описана методология работы с данной автоматизированной системой, а также произведен анализ полученных результатов путем тестирования.

В четвертой главе проведена оценка экономической эффективности инструментального средства.

В заключение приводятся выводы о проделанной работе.

В списке литературы приведены источники, использующиеся при написании данной пояснительной записки.

В приложениях приведены законы, постановления и распоряжения главы администрации Белгородской области.

1.1 Социальная политика, направление её реализации в области гарантий молодому поколению Белгородской области

1.1.1 Социальная политика, её сущность, направления

Социальная политика - часть государственного управления, объектом которого является социальная сфера жизни людей. Она может быть представлена как форма сознательного воздействия на социальную сферу жизнедеятельности людей с целью ее изменения.

Для того, чтобы социальная сфера стала объектом управления государством, необходим такой уровень ее развития, который требовал бы вмешательства государства. Условием, при котором это вмешательство становится действительным, является такой уровень развития потребностей индивидов, который не может быть удовлетворен за счет собственного труда, как это имело место в аграрных обществах, а удовлетворяется высокоразвитым промышленным производством. Поэтому развитие производства и степень разделения труда в этом производстве является материальной основой необходимости государственного вмешательства в социальную сферу жизни людей.

Ограниченный и конфликтный характер отношений между индивидами, как результат ограниченного производства, порождает такие группы людей, которые могут воспроизводиться при условии помощи последним со стороны общества в лице государства. К этим группам людей относятся те социальные группы, которые либо по малолетству, либо по болезни, либо старости, либо в результате отсутствия работы не в состоянии самостоятельно обеспечить удовлетворение своих потребностей и потребностей своей семьи. Данные группы людей имелись во все времена, однако потребности этих групп людей не требовали всеобщей защиты со стороны государства и осуществлялись в основном на местном уровне. Социальная защита как легитимированная деятельность государства приобретает всеобщий характер, а потребности индивидов становятся политической категорией только на промышленной стадии производства, когда производительная сила общества — человек — начинает носить общественный характер. Этот общественный характер производства и человека предопределяет социально-политическую деятельность государства в социальной сфере и государственное управление потребностями человека.

Для управления социальной сферой в рамках своей социально-политической деятельности, государство переводит социальную сферу в категории политики. То есть социальная защита есть особая политическая форма включения индивидов в социальную жизнь с целью снятия экономических препятствий, не позволяющих без посторонней помощи их преодолеть. Этим актом государство определяет «социальную зону» своего политического влияния, своей защиты данной социальной зоны всеми средствами и способами, находящимися в его распоряжении. Социальная сфера при этом предстает как конституируемые социальные права и обеспеченные экономическими возможностями социальные гарантии.

Социальные права граждан — это та область социальной сферы жизни людей, это тот объект деятельности государства, где его полномочия абсолютны. Социальные права — это реализуемые отношения под эгидой государства, это отношения, в которые вступает индивид свободно, по праву, без каких-либо ограничений и предварительных условий со стороны кого бы то ни было.

Социальные гарантии — это обязательные для государства социальные права, т.е. такие отношения, которые не могут не состояться. Социальные гарантии — это обеспеченные существующими государственными ресурсами декларированные социальные права. Социальные гарантии — это социальные права в действии, реализованные социальные права. Социальные гарантии в связи с этим можно рассматривать также как возможное право граждан распоряжаться теми ресурсами, которые находятся в распоряжении государства. Поэтому для государства в его социально-политической деятельности является важной проблемой определение круга лиц, которые имеют право на часть дохода государства, а тем самым на некоторые льготы.

Социальная льгота — это такое отношение в обществе, при котором индивид или группа индивидов наделяется продуктом из общественных фондов в силу его или их нуждаемости. В основании получения гражданами социальных льгот лежит принцип нуждаемости. Нуждаемость — это временное или постоянное недопотребление человеком продовольствия, предметов длительного пользования и услуг, имеющих в обществе распространенный характер. Недопотребление индивида как его ограниченная связь с обществом становится политической категорией и полностью определяется государством, а ее установление зависит от определения верхнего и нижнего пределов нуждаемости. Различные государства по-разному формулируют эти пределы, исходя из конкретной экономической ситуации и общей политики, которую реализует данное правительство. Поэтому в различных странах верхний и нижний пределы нуждаемости различны, но они не могут быть ниже предельно допустимых физиологических норм и выше среднего дохода, принятого в обществе.

Основанием нуждаемости являются необходимые потребности индивида, оно возникает из неспособности самого индивида удовлетворить свои потребности, а значит быть ограниченным для вступления в отношения, имеющие значимый характер для общества в целом. Данная неспособность возникает на ряде ограничений биологического, экономического, политического и социального характера:

Биологические ограничения подразделяются на физиологические и психологические ограничения, не позволяющие индивиду либо по малолетству и старости, либо по причине инвалидности и болезни трудиться, а значит вступать в отношения, носящие всеобщий характер.

Экономические ограничения подразделяются на ограничения материального и морального характера. К первым из них относятся уровень развития производительных сил, ко вторым — устанавливаемые экономические отношения или элементы этих отношений. К последним имеют отношения принципы, на которых не только выстраиваются отношения, но и которыми они же укрепляются. Установленный принцип, согласно которому удовлетворения потребностей обществом осуществляется через обмен стоимостями, накладывает свой отпечаток на человека, на его потребности.

Одной из политических причин появления нуждаемости, носителями которой являются индивиды, имеющие способность к труду, но не могущие ее реализовать по причине острой конкуренции, которая есть продукт отношений обмена стоимостями, является само государство, которое законодательно закрепляет отношения обмена. Другой политической причиной нуждаемости является деятельность объединений, политического и профессионального характера, выражающих интерес нуждающихся, и тех, кто может стать таковыми по причине непредсказуемости меновых отношений. Данная причина, не принимая в расчет прямого сговора правительства с профсоюзной и партийной бюрократией или ангажированности этих отношений, работает на расширение сферы нуждаемости индивидов.

Социальная причина складывается из существующей системы социальной защиты, а также из социальной силы (социальная сила — это обусловленная разделением труда объединительная способность индивидов) наемного труда, являющейся наиболее весомой в совокупности представленных причин.

Социальная защита — это такие отношения, которые позволяют индивидам, находящихся под их покровительством, сохранять свои позиции в обществе.

Социальная защита — это охранительная функция либо политического, либо социального союза. Наиболее значительными объединениями в данном случае являются государство и профессиональные союзы. В силу того, что социальную защиту могут осуществлять и другие объединения людей кроме государства, социальная политика может быть реализованной либо через государственную, либо через негосударственную систему социальной защиты. Во втором случае обычно эта функция находится в руках профессиональных союзов. В связи с таким положением вещей выделяются две модели социальной политики, которые получают свою легитимацию в конституциях государств: либерально-консервативная модель; социал-демократическая модель.

Государство на основе социальной защиты, переданной в его компетенцию, создает систему социального обеспечения, состоящую из совокупности административных норм и учреждений, реализующих эти нормы в административном порядке. Социальная политика государства не существует в отрыве от политики государства вообще, а так же от конкретных политик: от экономической, от налоговой; от бюджетной; от внешней и т.д. Сама социальная политика распадается на различные политики. От того, насколько развита социально-политическая деятельность государства, зависит внутреннее содержание его социальной политики.

Существенным в определении социальной политики того или иного государства являются источники финансирования социальных расходов. Источниками финансирования обычно бывают бюджетные и внебюджетные. Бюджетные источники пополняются за счет налогов, деятельности государства в экономической сфере, а так же за счет иных средств, поступающих в бюджет государства. Внебюджетные источники пополняются за счет взносов работодателей и наемных работников.

Социальная политика обладает рядом функций, которые определяют гуманистический характер государства, стремящегося через политически создаваемые общественные фонды поддержать состояние индивидов в том социальном статусе, который не был бы обременительным для него. К этим функциям можно отнести следующие функции:

компенсаторную, которая направлена на ликвидацию внешних сдерживающих условий, не дающих возможность индивиду быть деятельным участником существующих в обществе отношений;

элективную, которая направлена на определение обстоятельств и свойств самого индивида, позволяющих отнести его в разряд нуждающихся;

кумулятивная, накапливающая социальный потенциал государства, выражающийся в зависимости индивидов от социально-политической деятельности государства.

Все эти функции тем в большей степени представлены в социальной политике государства, чем в большей степени социальная политика находится в тесной зависимости от политики государства вообще.

Инструментами реализации социальной политики служат программы, нормы, нормативы финансирования, стандарты, законы, постановления, распоряжения.

Для введение в действие всех инструментов реализации социальной политики во всех городах России созданы комитеты, департаменты социальной политики области и города, центры . . .

Одним из направлений реализации социальной политики является принятие в Белгородской области закона "О дополнительных социальных гарантиях молодому поколению" .

Белгородская область - единственная в России, где принят закон "О дополнительных социальных гарантиях молодому поколению". С 1 января 1995 года на каждого новорожденного жителя Белгородчины открыт именной накопительный счет. Каждому родившемуся младенцу на его лицевой специальный счет зачисляется одна тысяча рублей. Накопленные на счете средства будут выплачены детям по достижении ими 18-летнего возраста, что создаст благоприятные стартовые условия молодому поколению при вступлении в самостоятельную жизнь.

Учитывая жизненно важные интересы населения области, в целях улучшения демографической ситуации и повышения социальной защищенности молодого поколения, создания благоприятных стартовых условий для его вступления в самостоятельную жизнь, разработаны, утверждены и введены в действие следующие нормативно-правовые документы:

Постановление главы администрации Белгородской области Е.С. Савченко от 13.12.1994 года № 627 «О дополнительных социальных гарантиях молодому поколению» к данному Постановлению разработано Положение об именном накопительном счете «Совершеннолетие» и утвержден состав экспертного совета для выработки приоритетов и направлений эффективного использования средств, зачисляемых на именные накопительные счета «Совершеннолетие»;

Постановление Белгородской Областной Думы от 31.01.1995 года № 4 «О законе Белгородской области «О дополнительных социальных гарантиях молодому поколению»;

Закон Белгородской области от 07.02.1995 года № 9 «О дополнительных социальных гарантиях молодому поколению» (в ред. закона Белгородской области от 28.04.1995 года № 13, от 22.04.1996 года № 51, от 09.12.2002 года № 58);

Постановление главы администрации Белгородской области Е.С. Савченко от 28.03.1995 года № 197 «О внесении изменений в Постановление главы администрации Белгородской области от 13.12.1994 года № 627 «О дополнительных социальных гарантиях молодому поколению»;

Распоряжение главы администрации Белгородской области Е.С. Савченко от 01.03.1996 года № 108-р «О временном порядке возмещения расходов Управляющей компании по ведению именных накопительных счетов «Совершеннолетие»;

Распоряжение главы администрации Белгородской области от 11.10.1998 года № 368-р «О дополнительных источниках по пополнению именных накопительных счетов «Совершеннолетие»;

Постановление губернатора Белгородской области Е.С. Савченко от 26.09.2003 года № 103 «О передаче функций по работе с именными накопительными счетами «Совершеннолетие».

1.1.3 Именные накопительные счета «Совершенство», цель их открытия и технология ведения

Целью открытия именных накопительных счетов «Совершеннолетие» является повышение социальной защищенности молодого поколения, создание дополнительных финансовых гарантий для его вступления в самостоятельную жизнь.

Счета «Совершеннолетие» открываются на граждан, родившихся, начиная с 1 января 1995 года, родители (родитель) или опекуны которых имеют постоянную прописку в Белгородской области, на сирот, оставленных матерями в лечебных учреждениях области.

Согласно Закону Белгородской области от 07.02.1995 года № 9 «О дополнительных социальных гарантиях молодому поколению» статьи 1, Учредителем «Счета» выступает администрация области, осуществляющая первоначальный взнос на каждый «Счет» в размере одной тысячи рублей. Собственником средств на счетах «Совершеннолетие» до наступления гражданину 18 лет является Белгородская область (в ред. закона Белгородской области от 09.12.2002 N 58). (Приложение № 1)

Все работы со счетами «Совершеннолетие» осуществляет Управляющая компания, которая заключает с администрацией области соответствующий договор и получает генеральную доверенность на проведение определенных операций.

Ежемесячно 25 числа Управляющая компания и финансовое управление администрации области получают от отдела ЗАГС администрации области списки новорожденных по области с подтверждением областной постоянной прописки родителей (родителя), а также данные о естественном движении населения в возрасте до 18 лет.

На основании решения Экспертного совета Управляющая компания инвестирует денежные средства, находящиеся на счетах «Совершеннолетие», по различным направлениям, выбирает варианты хранения денежных вкладов и осуществляет страхование рисков вложения активов.

Физические или юридические лица имеют право осуществлять дополнительные добровольные взносы на счета «Совершеннолетие» при заключении договоров с органами исполнительной власти области по вопросам финансов и бюджетной политики и перечислением денежных средств на его расчетный счет.

При исполнении гражданину 18 лет, средства со счета «Совершеннолетие» выплачиваются владельцу по письменному заявлению в Управляющую компанию, как в денежной форме, так и в виде недвижимости, ценных бумаг или в другой форме. А также (по желанию гражданина, на основании заключаемого договора с Управляющей компанией) могут быть оставлены в управлении Управляющей компании с начислением ежегодного дохода.

1.1.4 Постановка задачи

Основанием для разработки проекта является задание на дипломный проект, утвержденное кафедрой БФ МЭСИ.

Тема дипломного проекта: «Автоматизированная система управления в органах социальной защиты населения (ведение именных накопительных счетов)».

Создание автоматизированной системы управления в органах социальной защиты населения (ведение именных накопительных счетов) позволит значительнее увеличить производительность предприятия, ускорить и облегчить работу персонала и руководства, повысить скорость документооборота.

Необходимость написания данной программы обусловлена следующими факторами:

- подготовка и передача клиентом в банк для исполнения платежных поручений;

- получение клиентом информации об остатке и движении на счете;

- получение клиентом электронных копий документов по платежам, поступившим на его счет;

- ведение справочника постоянных контрагентов;

- ведение справочника банковских учреждений России.

Для достижения поставленной цели мною решались следующие задачи:

- автоматизация работ, связанная с учетом и обработкой данных по учету именных накопительных счетов детей Белгородской области, родившиеся после 01.01.1995г;

- учет и ведение счетов (открытие, закрытие, ввод и корректировка информации по лицевым счетам);

- обеспечение учета и контроля за движением денежных средств, предназначенных для распределения по указанным счетам;

- оперативное распределения поступающих денежных средств;

- генерация необходимых отчетов и печатных форм;

- ведение нормативно-справочной информации.

В ходе реализации проекта можно выделить следующие особенности автоматизированной системы:

полное соответствие требованиям "Положения о безналичных расчетах в Российской Федерации" ЦБ РФ;

удобный Windows-интерфейс;

высокая надежность, основанная на использовании для хранения данных СУБД промышленного уровня "Interbase";

возможность организации прямого обмена данными с базой АБС без процедур экспорта/импорта документов через файлы;

поддержка любой почтовой системы;

гибкая процедура обмена платежными документами с различными бухгалтерскими программами;

автоматическое обновление справочника.

1.2 Назначение разработки системы

Данная система предназначена для автоматизации работ, связанных с учетом и обработкой данных по учету именных накопительных счетов детей Белгородской области, обеспечения учета и контроля за движением денежных средств, предназначенных для распределения по указанным счетам.

1.2.2 Область применения системы

Область применения системы – ведение именных накопительных счетов, предназначенные для различных фирм.

1.2.3 Основные цели и функции системы

Целью данной дипломной работы является создание автоматизированной системы по ведению именных накопительных счетов.

Создание автоматизированной системы позволит увеличить производительность предприятия, ускорить и облегчить работу персонала и руководства, повысить скорость документооборота.

Основными функциями деятельности объекта разработки являются:

- регистрация и хранение данных по ведению лицевых счетов;

- организация учета и распределения бюджетных средств;

- генерация необходимых отчетов и печатных форм.

1.3 Требования, предъявляемые к автоматизированной системе

1.3.1 Общие требования

Автоматизированная система (АС) строится как многопользовательская система, на основе сервера реляционных баз данных INTERBASE ver 7.0, под управлением ОС Microsoft Windows NT 4.0

АС стоится на принципах открытости, т.е. позволяет проводить модификацию и добавление новых структур данных и процедур, а также реализовать функции запросов к базе данных средствами языка запросов SQL.

Архивация данных АС производится стандартными средствами OS Microsoft Windows NT 4.0 при наличии средств архивации (стримеры, устройства чтения/записи на магнитооптические диски и т. п.);

Обеспечение защиты от несанкционированного доступа в АС осуществляются стандартными средствами OS Microsoft NT Windows 4.0, средствами сервера INTERBASE и внутренними процедурами защиты.

1.3.2 Требования к аппаратному обеспечению

Минимальная конфигурация рабочей станции: процессор Pentium 166, 16Мб оперативной памяти, 30 Мб на жестком диске.

Минимальная конфигурация севера: процессор Pentium III-IV и сопоставимые, 512 Мб оперативной памяти, 2Гб на жестком диске.

1.3.3 Требования к операционной системе и стороннему программному обеспечению

Система функционирует под управлением операционной системы Windows 98 SE и выше.

В качестве системы хранения и обработки данных используется сервер баз данных INTERBASE 7.0 компании Borland Corp ®.

1.4 Организация учета и распределения денежных средств

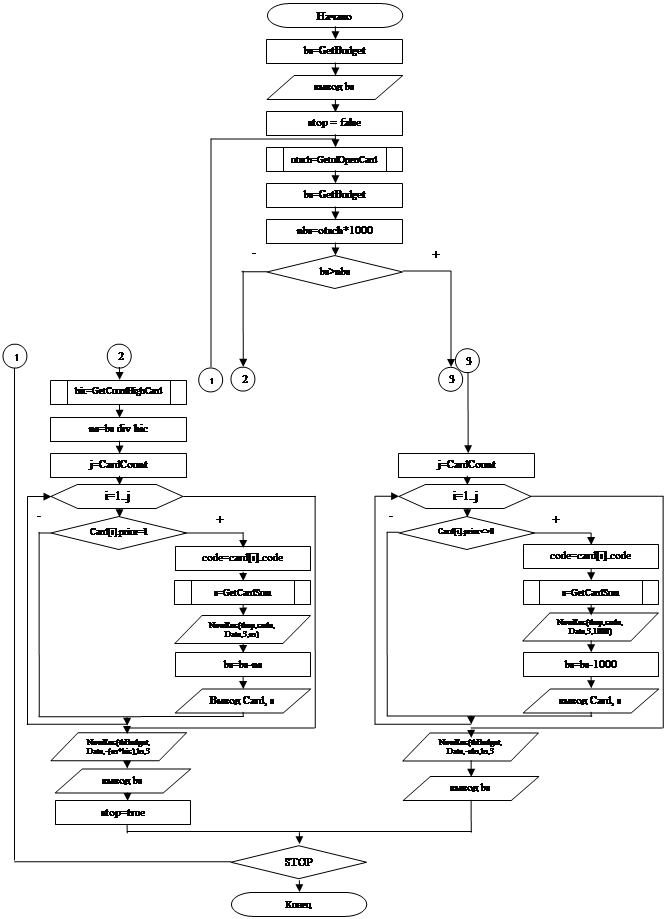

В системе используются два алгоритма – алгоритм распределения бюджетных средств и алгоритм распределения доходов.

1.4.1 Алгоритм распределения бюджетных средств автоматизированной системы

Сумма распределяемых бюджетных средств определяется как сумма всех поступивших на момент расчета средств за минусом выданных сумм и сумм, затраченных на накладные расходы (Сумма бюдж.).

Сумма необходимых бюджетных средств определяется умножением количества открытых лицевых счетов на тысячу рублей (Сумма необх.).

Если Сумма бюдж.> Сумма необх. Бюджетные средства распределяются по всем лицевым счетам, а величина остатка отражается в протоколе распределения.

Если Сумма бюдж.< Сумма необх. Бюджетные средства распределяются по лицевым счетам c учетом следующих приоритетов: категория счета, приоритет выплаты, дата рождения. Размер недостатка средств отражается в протоколе распределения.

1.4.2 Алгоритм распределения доходов

Сумма дохода определяется как совокупный доход на дату расчета за минусом накладных расходов и выплаченных за счет дохода средств на лечение и т.п.

Для расчета дохода приходящегося на одного ребенка производятся сл. вычисления:

- производится расчет общего количества человеко-дней как общее количество счетов, открытых на момент расчета умноженное на совокупную длительность всех договоров в днях

- находится средняя сумма дохода, приходящаяся на один человеко-день как общая сумма дохода деленная на общее количество человеко-дней

- средняя сумма дохода за один день умножается на количество дней по каждому договору

Если после окончания распределения, возникает неделимый остаток, он распределяется по одной копейке по всем счетам, вплоть до полного исчерпания.

2 . Разработка структуры и программная реализация

2.1 Объектно-ориентированный подход

При проектировании системы был выбран объектно-ориентированный подход, так как он обладает большими преимуществами[1]:

- ускоряет разработку программ за счёт использования системы понятий приближённой к естественному языку;

- основывается на природных способностях человеческого мышления к классификации и абстрагирования;

- повышение качества разработки за счёт более тщательной отработки её компонентов;

- упрощает планирование работ и удешевляет проект;

- даёт возможность системе развиваться постепенно, не приводит к полной переработке при изменении требований;

- уменьшает риск разработки проекта, т.к. процесс интеграции объектов растягив ается во времени и возможно постепенное у точнение состояния и поведения компонентов системы.

Фиксация проекта осуществляется для того, чтобы сделать его понятным другим разработчикам, исключить детальное описание, отражая только творческую часть работы, исключить рутинную проверку проекта на корректность.

Описание проекта требует отображения его логической и физической структуры. Для отображения структуры используются следующие диаграммы:

а) логические;

1. диаграмма классов;

2. диаграмма объектов;

б) модульн ая диаграмма;

в) динамические;

г) диаграмма перехода состояний.

При проектировании программы контроля и учета финансово – хозяйственной деятельности малого предприятия была разработана диаграмма классов.

Информация из справочников образует базовые классы. Таким образом, существуют следующие базовые классы:

Район, город, ЗАГСы, вид операций.

Эти классы используются в дальнейшем:

Клиенты, адрес клиента, данные клиента, бюджетные поступления, операции над бюджетными поступлениями, распределение бюджетных средств по картам.

2.3 Диаграмма переходов состояний

Диаграмма переходов состояний отражает динамическое поведение объектов, показывает состояния объектов, и условия, при которых они переходят из одного состояние в другое.

Начальным состоянием объекта является состояние «Подключение к серверу и идентификация пользователя», в случае ошибки происходит конфигурация сервера или отключение от сервера. Если происходит подтверждение пользователя, то программа переходит в состояние «работа», из этого состояния при наступлении соответствующих событий программа может перейти в состояния: «создание запроса», «отчеты». Из этого состояния программа также может перейти в аналогичные состояния, что и из состояния «работа».

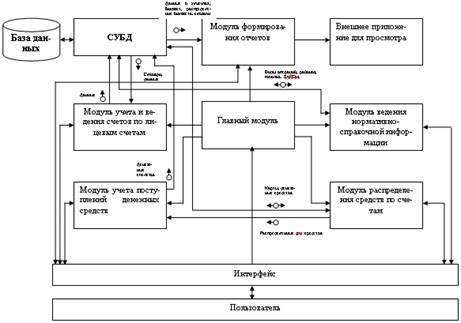

Разработанные диаграммы объектов и диаграммы состояний объектов использованы для разработки модульн ой диаграммы программы. Модульная диаграмма определяет распределение классов и объектов в модулях, физически реализующих проект. Диаграмма отображает основные функции программы.

Функциональная структура ПО

Рисунок 2.1 - Функциональная структура

Модуль базы данных

База данных системы хранит информацию о заключенных договорах. Сохраняются следующие параметры заказа: номер, дата основания, дата закрытия, основания создания, основания закрытия, приоритет, данные о ребенке, его родителях или опекуне. Необходимо реализовать следующие функции:

регистрация нового клиента в базе;

модификация записи о клиенте;

удаление записи о клиенте из базы (в случае расторжения договора и т. п.)

В следующих версиях программы предполагается хранить в базе данных также информацию о бюджетных поступлениях, а также оперативное распределение денежных средств по картам.

Главный модуль

Главный модуль реализует функции:

обеспечения обмена информацией между модулями;

визуального отображения результатов работы системы.

Модуль учета и ведения счетов по лицевым счетам

Этот модуль реализует следующие функции:

Открытие карт;

Закрытие карт;

Ввод и корректировка информации по лицевым счетам.

Модуль учета поступления денежных средств

Модуль предназначен для учета поступления денежных средств, которые заносятся в фонд программы, а также для ввода фактических финансовых операций, связанных с выделением бюджетных средств и получением дохода.

Модуль распределения средств по счетам

Модуль предназначен для оперативного распределения денежных средств по картам в зависимости от приоритета.

При выделении денежных средств данный факт фиксируется записью в таблице поступления денежных средств с обязательным указанием даты поступления, суммы поступления, накладных расходов. Величина выданных средств и остаток к распределению фиксируется автоматически. В интерфейсах ввода предусмотрена возможность установки фильтра для просмотра по срокам поступления или расходования средств, и видам поступлений.

Модуль формирования отчетов

Модуль отчетов тесно связан физически и логически с модулем БД. Этот модуль реализует функцию наглядного представления информации, хранимой в базе заказов.

Модуль формирует отчеты по лицевым счетам, бюджетным поступлениям, распределением бюджетных средств по картам, а также и по словарным понятиям.

Модуль ведения нормативно-справочной информации

В данном модуле хранятся словари: Словарь операций, Словарь районов, Словарь ЗАГСов, Словарь городов. Данные словари оперативно пополняются в процессе заполнения карточек, операций над бюджетными средствами.

2.5 Логическая и физическая структуры базы данных

2.5.1 Логическая схема базы данных

Логическая схема Базы Данных построена на основе рассмотренных выше диаграмм.

Логическая схема Базы Данных включает в себя сущности, физическая инте рпре тация которых составляе т струк ту ру в заи мосв язан ных табли ц Баз ы Данных. Основными таблицами являются «лицевые счета», «движение средств по доходным операциям», «поступление бюджетных средств».

Добавлены так же таблицы: «тип операции», для разбиения операций с денежными средствами на виды; а также словари: «словарь операций», «словарь ЗАГСов», «словарь городов», «словарь районов» для разбиения данных на виды, предназначены для ускорения процесса заполнения карточек лицевых счетов.

Логическая схема БД включает в себя сущности, физическая интерпретация которых составляет структуру взаимосвязанных таблиц БД.

Рисунок 2.2 - Структура базы данных

2.5.2 Физическая схема базы данных

На основе логической схемы БД строится физическая схема БД следующим образом: сущности преобразуются в таблицы БД, атрибуты сущностей - в поля таблиц, в таблицы так же добавляются ключевые поля, по которым осуществляется установление связи между таблицами. На связях указываются ключевые поля одной и другой таблицы. Так же указываются типы полей в таблицах.

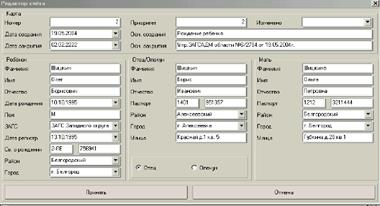

Информация о реквизитах лицевого счета в таблице CARD, имеющую следующую структуру:

Таблица 2.1 – Лицевые счета

| Идентификатор |

тип поля |

значение |

| CODE |

INTEGER |

Код лицевого счета |

| ZAGS |

INTEGER |

Загс регистрации |

| DATEZAGS |

DATE |

Дата регистрации |

| POL |

CHAR(1) |

Пол |

| SURNAME |

CHAR(20) |

Фамилия |

| NAME |

INTEGER |

Имя |

| OTCH |

INTEGER |

Отчество |

| DATEBORN |

DATE |

Дата рождения |

| SVBORNSER |

CHAR(6) |

Серия свидетельства о рождении |

| SVBORNNUM |

CHAR(20) |

Номер свидетельства о рождении |

| BORNRAY |

INTEGER |

Район рождения |

| BORNTOWN |

INTEGER |

Место рождения |

| FSURNAME |

CHAR(30) |

Фамилия отца |

| FNAME |

INTEGER |

Имя отца |

| FOTCH |

INTEGER |

Отчество отца |

| FPASPSER |

CHAR(6) |

Серия паспорта отца |

| FPASPNUM |

CHAR(20) |

Номер паспорта отца |

| FRAY |

INTEGER |

Район проживания отца |

| FTOWN |

INTEGER |

Место проживания отца |

| FSTREET |

CHAR(50) |

Улица проживания отца |

| MSURNAME |

CHAR(30) |

Фамилия матери |

| MNAME |

INTEGER |

Имя матери |

| MOTCH |

INTEGER |

Отчество матери |

| MPASPSER |

CHAR(6) |

Серия паспорта матери |

| MPASPNUM |

CHAR(20) |

Номер паспорта матери |

| MRAY |

INTEGER |

Район проживания матери |

| MTOWN |

INTEGER |

Место проживания матери |

| MSTREET |

CHAR(50) |

Улица проживания матери |

| OPOL |

CHAR(1) |

Пол опекуна |

| OSURNAME |

CHAR(30) |

Фамилия опекуна |

| ONAME |

INTEGER |

Имя опекуна |

| OOTCH |

INTEGER |

Отчество опекуна |

| OPASPSER |

CHAR(6) |

Серия паспорта опекуна |

| OPASPNUM |

CHAR(20) |

Номер паспорта опекуна |

| ORAY |

INTEGER |

Район проживания опекуна |

| OTOWN |

INTEGER |

Место проживания опекуна |

| OSTREET |

CHAR(50) |

Улица проживания опекуна |

| PRIOR |

INTEGER |

Приоритет выплаты |

| CATEGORY |

INTEGER |

Категория лиевого счета |

| DATE_OPEN |

DATE |

Дата создания |

| DATE_CLOSE |

DATE |

Дата закрытия |

| OSN_OPEN |

CHAR(255) |

Основание создания |

| OSN_CLOSE |

CHAR(255) |

Основание закрытия |

| PLASEBORN |

CHAR(200) |

Модификация |

Таблица поступления бюждетных средств BUDGET

Таблица 2.2 – Бюджетные средства

| PCODE |

DOUBLE PRECISION |

Уникальный код |

| DATE_IN |

DATE |

Дата прихода |

| CODE |

INTEGER |

Порядковый номер операции |

| SUMM |

DOUBLE PRECISION |

Сумма прихода |

| SUMM_OST |

DOUBLE PRECISION |

Сумма остатка |

| N_OP |

CHAR(200) |

Назначение операции |

| INFO |

CHAR(255) |

Дополнительная информация |

Таблица движения средств по доходным операциям OP

Таблица 2.3 – Движения средств по доходным операциям

| PCODE |

DOUBLE PRECISION |

Уникальный код |

| DATE_IN |

DATE |

Дата прихода |

| CODE |

INTEGER |

Порядковый номер операции |

| SUMM |

DOUBLE PRECISION |

Сумма прихода |

| SUMM_OST |

DOUBLE PRECISION |

Сумма остатка |

| N_OP |

CHAR(200) |

Назначение операции |

| INFO |

CHAR(255) |

Дополнительная информация |

Таблица «Тип операций» содержит данные о видах операций, которые используются в процессе заполнения таблиц бюджетных поступлений, доходных и расходных операций.

Атрибуты:

- Номер типа – уникальный идентификатор;

- Название – наименование типа операций.

Нормативно- справочная информация:

Таблица 2.4 - Словарь операций

| CODE |

INTEGER |

Код словаря |

| NAME |

CHAR(30) |

Наименование |

| INFO |

CHAR(255) |

Дополнительная информация |

Таблица 2.5 - Словарь ЗАГСов

| CODE |

INTEGER |

Код словаря |

| NAME |

CHAR(30) |

Наименование |

| INFO |

CHAR(255) |

Дополнительная информация |

Таблица 2.6 - Словарь районов

| CODE |

INTEGER |

Код словаря |

| NAME |

CHAR(30) |

Наименование |

| INFO |

CHAR(255) |

Дополнительная информация |

Таблица 2.7 - Словарь городов

| CODE |

INTEGER |

Код словаря |

| NAME |

CHAR(30) |

Наименование |

| INFO |

CHAR(255) |

Дополнительная информация |

2.6 Программная реализация системы

Описание основных процедур, используемых в написании базы данных:

- procedure TfrmMain.connect;

Процедура connect предназначена для подключения к базе данных. Открывает все таблицы и выдаёт соответствующее сообщение.

- procedure TfrmMain.navBudgClick(Sender: TObject; Button: TNavigateBtn);

Процедура navBudgClick открывает в соответствии с нажатой кнопкой навигационной панели форму редактирования данных по бюджету, заполняя поля текущей даты и идентификатора.

- procedure TfrmMain.N17Click(Sender: TObject);

- procedure TfrmMain.N18Click(Sender: TObject);

Процедуры N17Click и N18Click сохраняют и восстанавливают настройки внешнего вида таблиц данных в ini-файле.

- procedure TfrmOperations.BudgetDistribution;

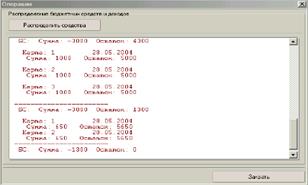

Рисунок 2.3 - Алгоритм распределения бюджетных средств

Процедура BudgetDistribution предназначена для распределения бюджетных средств и доходов между открытыми счетами. Распределение происходит в соответствии количеством, а так же с учётом приоритета.

- procedure TData.tbOpBeforePost(DataSet: TDataSet);

Процедура tbOpBeforePost предназначена для вычисления остатка на счету, путем вызова хранимой процедуры GetCardSumm.

Для наглядности изобразим алгоритм, предназначенный для распределения бюджетных средств и доходов между открытыми счетами.

2.7 Объективные требования к средствам реализации разрабатываемой программы

При выборе инструментальных средств реализации разрабатываемой системы следует учитывать как цели создания и область применения приложения, так и общие тенденции на рынке программного обеспечения.

Основной особенностью разрабатываемой программы является требование наглядного графического представления информации и ориентация на неподготовленного пользователя. Уже давно стало нормой использование в таких случаях всевозможных графиков, круговых и линейных диаграмм и прочих двумерных и трехмерных графических способов представления данных.

Операционная система Windows 98, сама, будучи графической, предоставляет широкие возможности создания таких систем с удобным графическим интерфейсом. Одно из наиболее популярных средств разработки приложений Delphi 7 выбрано в качестве инструментального средства создания данной программы. Из трех предлагаемых фирмой Borland модификаций Delphi: Desktop, Developer и Client-Server была выбрана последняя, поскольку она содержит весь необходимый для создания данной программы инструментарий и предназначен для разработчиков приложений клиент/сервер.

Итак, выбор среды Delphi 7 в качестве инструментального средства для разработки данной программы обусловлен следующими причинами[8]:

- необходимо представлять результаты выборок в виде масштабируемых графиков с различными сервисными возможностями.

- система должна быть рассчитана на неподготовленного пользователя, что подразумевает развитый многооконный графический интерфейс с использованием устройства ' мышь' и контекстно-зависимой помощи.

- анализ современного рынка программных средств показывает наличие прогрессирующей тенденции к сокращению новых п рограмм для MS DOS и развитие в сторону платформ Windows.

3. Методология работы с автоматизированной системой и испытание программного продукта

Данная система предназначена для автоматизации работ, связанных с учетом и обработкой данных по учету именных накопительных счетов детей Белгородской области, обеспечения учета и контроля за движением денежных средств, предназначенных для распределения по указанным счетам.

Программный продукт автоматизирует труд расчетной, материальной и производственно – калькуляционных групп бухгалтерии

Программа позволяет вводить, хранить, обрабатывать и выводить необходимую для данных целей информацию.

Необходимая информация:

- Код лицевого счета

- Дата регистрации

- Пол

- Фамилия И.О.

- Имя

- Отчество

- Дата рождения

- Серия свидетельства о рождении

- Номер свидетельства о рождении

- Район рождения

- Место рождения

- Фамилия отца

- Имя отца

- Отчество отца

- Серия паспорта отца

- Номер паспорта отца

- Район проживания отца

- Место проживания отца

- Улица проживания отца

- Фамилия матери

- Имя матери

- Отчество матери

- Серия паспорта матери

- Номер паспорта матери

- Район проживания матери

- Место проживания матери

- Улица проживания матери

- Пол опекуна

- Фамилия опекуна

- Имя опекуна

- Отчество опекуна

- Серия паспорта опекуна

- Номер паспорта опекуна

- Район проживания опекуна

- Место проживания опекуна

- Улица проживания опекуна

- Приоритет выплаты

- Категория лицевого счета

- Дата создания

- Дата закрытия

- Основание создания

- Основание закрытия

- Модификация

Существует несколько видов справочной информации.

Справочниками будем называть специальные базы данных, содержащие информацию которую пользователь может подставлять автоматически как шаблон в заранее зарезервированные места на экране в рабочих базах данных и отчетных документах.

Программа обладает следующими возможностями по обработке информации:

- Добавление информации по вышеописанным группам.

- Редактирование информации по вышеописанным группам.

- Удаление информации по вышеописанным группам.

- Применение различных фильтров для внутригрупповых фильтраций.

- Построение отчетов по результатам фильтраций.

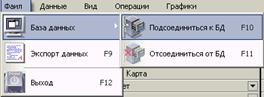

При запуске программы появляется главное окно (окно управления) с помощью него можно выполнять все операции при работе с базой данных.

Рисунок 3.1 - Главное меню

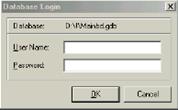

Для начала работы с программой необходимо соединиться с базой данных, для чего щелкнуть по команде меню соединится с БД. Если на компьютере пользователя установлен InterBase Local Server и создана база данных, то появится запрос на подтверждение права доступа к БД.

Рисунок 3.2 - Окно ввода пароля

В случае, если соединение прошло успешно, то пользователь допускается к работе с автоматизированной системой.

Структура главного меню

После запуска программы, в случае успешного, попадаем в титульное меню, которое состоит из пяти основных пунктов: «Файл», «Данные», «Вид», «Операции», «Графики». В главном меню содержится четыре раскрывающиеся закладки: «Лицевые счета», «Бюджетные поступления», «Операции над счетами», «Справочники»

Рисунок 3.3 - Структура главного меню

Меню пользователя

Меню «Файл» позволяет:

Подсоединяться к базе данных, а также и отсоединяться от нее;

Экспортировать любые данные в Microsoft Excel, Текстовый документ, Веб-страницу;

Содержит опцию завершения работы.

Меню «Данные» предназначена для доступа к любой таблице базы данных:

Лицевые счета;

Бюджетные поступления;

Операции над счетами;

Словарные понятия.

Меню «Вид» позволяет:

Сохранить настройки;

Загрузить настройки.

Меню «Распределение бюджетных средств» позволяет:

Автоматически распределять бюджетные средства клиентам;

Меню «Графики» позволяет:

Производить соотношение приоритетов лицевых счетов, в виде диаграммы;

Производить распределение бюджетных средств, в виде графического материала.

В каждой форме ввода присутствуют:

Навигатор по базе данных, который представляет собой десять кнопок: «Первая строка в таблице», «Предыдущая строка», «Следующая строка», «Последняя строка в таблице», «Вставка», «Удаление», «Редактирование», «Ввод», «Отмена», «Перечитать данные из таблицы»;

![]()

Рисунок 3.4 - Навигатор по базе данных

Кнопка выхода из формы с сохранением данных (OK);

Кнопка выхода из формы без сохранения данных (Cancel);

Кнопка минимизации окна;

Кнопка максимизации окна;

Кнопка закрытия окна (аналогична Cancel);

Выпадающий список (список строк другой таблицы);

Осуществляется быстрый поиск;

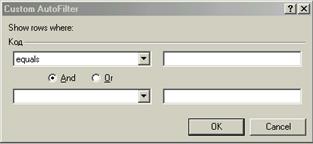

Фильтрация для любой группы:

Для вывода информации по группе счетов необходимо предварительно выбрать необходимые параметры для выделения группы (Номер загса, дата рождения и т.д.) и наложить фильтр.

Рисунок 3.5 - Фильтрация

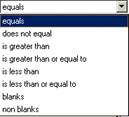

Рисунок 3.6 - Виды фильтрации

Виды фильтрации:

equals – равно

does not equal – не равно

is greater than – более чем

is greater than or equal to – более чем или равно

is less than – менее чем

is less than or equal to – менее чем или равно

blanks – пусто

non blanks – не пусто

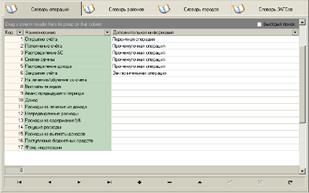

3.2 Анализ результатов работы

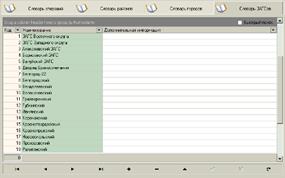

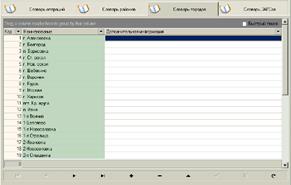

3.2.1 Словари

Для корректного функционирования программы необходимо на начальном этапе произвести заполнение необходимых словарных понятий.

Словари могут пополняться.

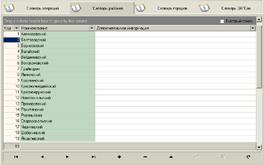

Словарь районов

Словарь районов содержит коды и наименования районов Белгородской области и предназначен для заполнения карточек лицевых счетов и составления отчетов в разрезе отдельных территорий.

Рисунок 3.7 - Словарь районов

Словарь видов операций

Словарь видов операций используется в процессе заполнения таблиц бюджетных поступлений, доходных и расходных операций.

Рисунок 3.8 - Словарь видов операций

Словарь ЗАГСов

В словаре содержится перечень ЗАГСов осуществляющих регистрацию рождения детей на территории Белгородской области.

Рисунок 3.9 - Словарь ЗАГСов

Словарь населенных пунктов (городов)

Данный словарь содержит типы, наименования населенных пунктов, а также районы их местоположения и предназначен для ускорения процесса заполнения карточек лицевых счетов. Словарь может оперативно пополняться в процессе заполнения карточек. Словарь снабжен механизмом поиска по наименованию населенного пункта и отсортирован в алфавитном порядке.

Рисунок 3.10 - Словарь городов

Ведение лицевых счетов

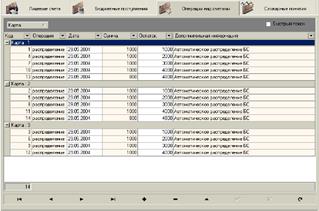

В данном разделе сосредоточены основные интерфейсы заполнения первичной оперативной информации.

Ведение лицевых счетов осуществляется в табличном виде с возможностями установки фильтра, сортировки и поиска по основным реквизитам. Ведение базы осуществляется в нарастающем порядке, без выделения отдельных архивов. Для закрытия отдельных лицевых счетов используется соответствующий атрибут, так же предусмотрена возможность физического удаления счетов из базы.

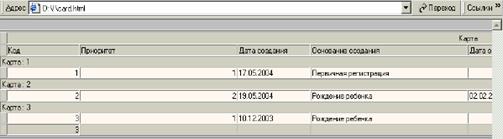

Рисунок 3.11 - Лицевые счета

Для вывода информации по группе счетов необходимо предварительно выбрать необходимые параметры для выделения группы (Номер загса, дата рождения и т.д.) и наложить фильтр.

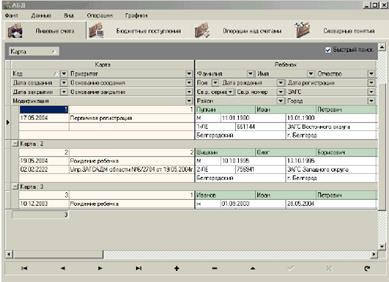

Для заполнения реквизитов используется полноэкранная форма карточки лицевого счета. Для облегчения процесса заполнения включается возможность выбора отдельных реквизитов из соответствующих таблиц «Словарные понятия».

Рисунок 3.12 - Карточка лицевого счета

В карточке лицевого счета. Фиксируются фамилия, имя отчество ребенка и его родителей, или опекуна, место их проживания, а также характеристики лицевого счета (Номер, основание открытия, текущее состояние и т. д.).

Учет денежных средств

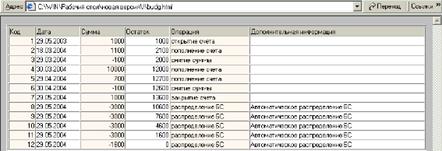

Данный интерфейс предназначен для ввода фактических финансовых операций, связанных с выделением бюджетных средств и получением дохода.

Рисунок 3.13 - Поступление бюджетных средств

Учет поступающих бюджетных денежных средств и средств, полученных от доходных операций, осуществляется в следующем порядке:

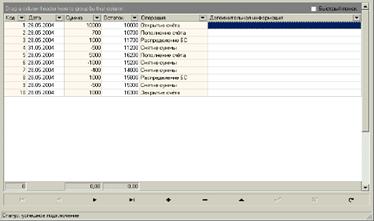

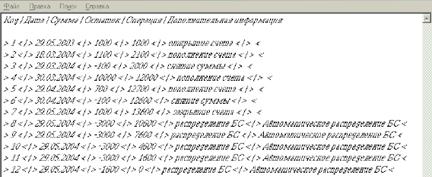

При выделении денежных средств данный факт фиксируется записью в таблице поступления денежных средств с обязательным указанием даты поступления, суммы поступления, накладных расходов. Величина выданных средств и остаток к распределению фиксируется автоматически. В интерфейсах ввода предусмотрена возможность установки фильтра для просмотра по срокам поступления или расходования средств, и видам поступлений.

Автоматическое распределение всех денежных средств распределяется между всеми картами, в зависимости от приоритетов.

Рисунок 3.14 - Распределение бюджетных средств и доходов

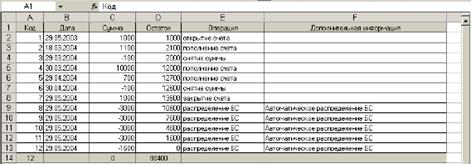

В таблицу «Операции над счетами» записываются все операционные вычисления, которые выполнялись над всеми картами и итоговая сумма за определенный период времени.

Рисунок 3.15 - Операции над счетами

3.2.3 Подготовка отчетных форм

Одна из самых главных форм - эта форма отчетов, которая позволяет выбрать любые данные, практически по любым критериям, из базы данных.

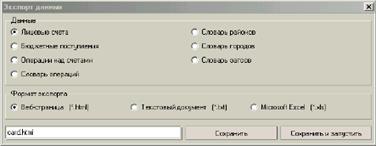

Существует множество способов и программ, которые позволяют создавать отчетные документы. Но, как правило, отчеты, полученные стандартными способами или специальными программами не позволяют гибко менять структуру отчета, а тем более редактировать его. При решении проблемы с отчетными документами были выбраны следующие форматы экспорта данных: Веб-страница, Текстовый документ, Microsoft Excel.

Отчеты сгруппированы по следующим разделам: «Лицевые счета», «Бюджетные поступления», «Операции над счетами», «Словарь операций», «Словарь районов», «Словарь городов», «Словарь ЗАГСов».

Рисунок 3.16 - Экспорт данных

Отчеты по лицевым счетам

Данный раздел предназначен для автоматизации процесса заполнения свидетельств об открытии лицевого накопительного счета.

Отчеты предназначены для отправления данных о клиенте в Веб-страницу (Рисунок 3.17), в текстовый документ (Рисунок 3.18), в Microsoft Excel (Рисунок 3.19), где хранятся все данные о всех клиентах. Можно также осуществлять фильтрацию по всем видам данных.

Рисунок 3.17- Экспорт данных о клиенте в Веб - страницу

Рисунок 3.18 - Экспорт данных о клиенте в текстовый документ

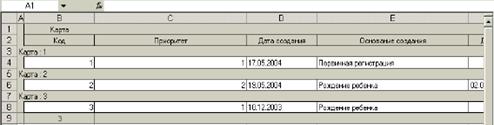

Рисунок 3.19 - Экспорт данных о клиенте в Microsoft Excel

Отчеты по бюджетным поступлениям

В данном разделе предусмотрено создание отчетов за период и по отдельным видам поступлений.

Данные отчеты содержат информацию о платежах поступивших в фонд программы.

Отчеты предназначены для отправления данных о клиенте в Веб-страницу (Рисунок 3.20), в текстовый документ (Рисунок 3.21), в Microsoft Excel (Рисунок 3.22). Можно также осуществлять фильтрацию по всем видам данных.

Рисунок 3.20 - Экспорт бюджетных поступлений в Веб – страницу

Рисунок 3.21 - Экспорт бюджетных поступлений в Текстовый документ

Рисунок 3.22 - Экспорт бюджетных поступлений в Microsoft Excel

Отчет «Операции над счетами»

В данном отчете показано автоматическое распределение по картам поступающих бюджетных средств (Рисунок 3.14).

В данном разделе предусмотрено создание отчетов за период и по отдельным видам поступлений (Рисунок 3.15). Их характер аналогичен подобным отчетам по бюджету.

Отчеты предназначены для отправления данных о клиенте в Веб-страницу, в текстовый документ, в Microsoft Excel,. Можно также осуществлять фильтрацию по всем видам данных.

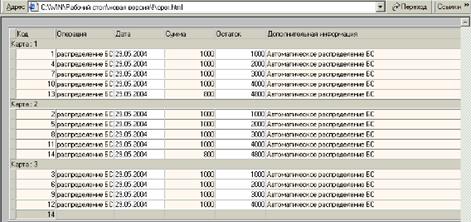

Рисунок 3.23 - Экспорт распределенных бюджетных средств по картам в Веб-страницу

Отчет «Словарные понятия»

Отчет «Словарные понятия» включает в себя:

- Отчет «Словарь операций».

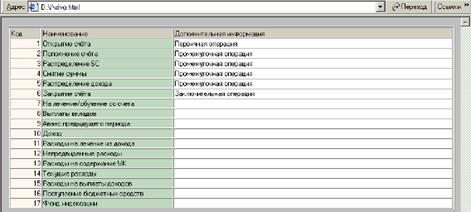

Данный отчет содержит информацию о всех видах операций.

Отчет предназначен для отправления данных о клиенте в Веб-страницу, в текстовый документ, в Microsoft Excel,. Можно также осуществлять фильтрацию по всем видам данных.

Рисунок 3.23 - Экспорт словаря операций в Веб - страницу

- Отчет «Словарь районов».

Данный отчет содержит информацию о всех имеющихся районов.

Отчет предназначен для отправления данных о клиенте в Веб-страницу, в текстовый документ, в Microsoft Excel,. Можно также осуществлять фильтрацию по всем видам данных.

Рисунок 3.24 - Экспорт словаря районов в Веб – страницу

- Отчет «Словарь городов».

Данный отчет содержит информацию о всех имеющихся городах.

Отчет предназначен для отправления данных о клиенте в Веб-страницу, в текстовый документ, в Microsoft Excel. Можно также осуществлять фильтрацию по всем видам данных.

Рисунок 3.25 - Экспорт словаря городов в Веб – страницу

- Отчет «Словарь ЗАГСов».

Данный отчет содержит информацию о всех имеющихся ЗАГСах.

Отчет предназначен для отправления данных о клиенте в Веб-страницу, в текстовый документ, в Microsoft Excel,. Можно также осуществлять фильтрацию по всем видам данных.

Рисунок 3.26 - Экспорт словаря ЗАГСов в Веб – страницу

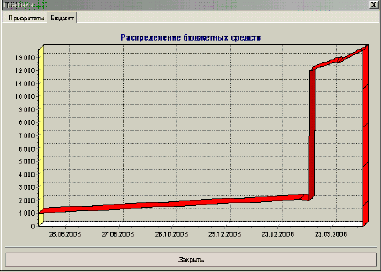

Для более наглядного восприятия информации в программе предусмотрено создание временного графика. При построении графика у нас задается интервал времени от начала и до конца поступления денег, а также и сами денежные поступления.

Рисунок 3.27 - График распределения бюджетных средств

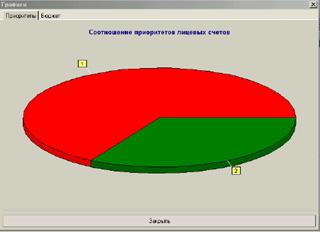

А также мы создаем диаграмму приоритетов для наглядного вида соотношения приоритетов лицевых счетов.

Где 0 – закрытый приоритет

1 – высший приоритет

2..n – по убыванию.

Рисунок 3.28 - Соотношение приоритетов лицевых счетов

3.3 Испытания программного продукта

Надежность программного обеспечения (ПО) это вероятность его работы без отказов в течение определенного периода времени, рассчитанная с учетом стоимости для пользователя каждого отказа. Надежность программного обеспечения как определяющий элемент его качества закладывается на этапе разработки и проектирования, реализуется на этапе реализации ПО. Выбор критериев, которыми должна определяться надежность ПО, отыскание оптимальной по отношению к этим критериям его структуры, выбор режима работы ПО – вот далеко не полный перечень тех проблем, которые должны быть решены на этапе создания и реализации ПО до его эксплуатации. Поэтому для обеспечения надежности ПО зачастую используют такие термины, как доказательство, тестирование, отладка, контроль и испытание, которые часто используются как синонимы, поэтому приведём эти определения[3]:

- Тестирование (testing ) - процесс выполнения программы или части программы, с намерением или целью найти ошибки;

- Доказательство (proof ) - попытка найти ошибки в программе безотносительно к внешней для программы среде. Большинство методов доказательства предполагает формулировку утверждений о поведении программы и затем вывод и доказательство математических теорем о правильности программы.

- Контроль (verification ) - попытка найти ошибки в тестовой, или моделируемой среде;

- Испытание (validation ) - попытка найти ошибки, выполняя программу в заданной реальной среде;

- Аттестация (certification ) - авторитетное подтверждение правильности программы. При тестировании с целью аттестации выполняется сравнение с некоторыми заранее определённым стандартом;

- Отладка (debugging ) не является разновидностью тестирования. Хотя “отладка” и “тестирование” часто используются как синонимы, под ними подразумеваются разные виды деятельности. Тестирование – деятельность, направленная на обнаружение ошибок; отладка направлена на установление точной природы известной ошибки.

Существуют разные виды тестирования программы:

- Тестирование модуля или автономное тестирование – контроль отдельного программного модуля, обычно в изолированной среде (т.е. изолированно от всех остальных модулей). Тестирование модуля иногда также включает математическое доказательство.

- Тестирование сопряжений – контроль сопряжений между частями системы (модулями, компонентами подсистемами).

- Комплексное тестирование – контроль и/или испытание системы по отношению к исходным целям. Комплексное тестирование является процессом контроля, если оно выполняется в моделируемой среде, и процессом испытания, если выполняется в среде реальной, жизненной.

- Тестирование приемлемости – проверка соответствия программы требованиям пользователя.

3.3.2 Полученные результаты при тестировании

3.3.2.1 Тестирование модуля . Целью тестирования модуля является нахождение несоответствия между логикой и сопряжениями модуля, с одной стороны, и его внешними спецификациями (описанием функций, входных и выходных дынных, внешних эффектов), с другой стороны. Процесс проектирования тестов для модуля состоит из следующих четырех шагов:

- Руководствуясь внешними спецификациями модуля, были подготовлены тесты для каждой ситуации и каждой возможности, для каждой границы областей допустимых значений всех входных данных, областей изменения данных, для всех недопустимых условий.

- Был проверен текст программы, чтобы убедиться, что все условные переходы были выполнены в каждом направлении. (Текст программы определялся с использованием созданного логического анализатора).

- Для циклов модулей были проведены тесты, соответствующие пути без выполнения тела циклов, с его однократным выполнением и максимальным числом повторений.

- Был проверен текст программы на её чувствительность к отдельным особым значениям входных данных и были добавлены соответствующие тесты.

Следует отметить, что компиляцию модуля также можно рассматривать как часть процесса тестирования, поскольку компилятор обнаруживает большинство синтаксических ошибок, а также некоторые семантические и логические ошибки.

В результате реализации данного типа тестирования было зафиксировано, что все условные переходы выполняются в каждом направлении, не происходит “зацикливания” в модуле при граничных значениях индексов циклов, также как и не обнаружено сбоев в работе модуля при невыполнении тела какого-либо из циклов, система реагирует на граничные значения водимых данных корректно.

3.3.2.2 Комплексное тестирование . Комплексное тестирование – процесс поисков несоответствия системы ее исходным целям. Это наиболее творческий из всех видов тестирования. Оно состоит из следующих шагов:

- Тестирование стрессов. Распространенный недостаток больших систем в том, что они функционируют как будто бы нормально при слабой или умеренной нагрузке, но выходят из строя при большой нагрузке и в стрессовых ситуациях реальной среды. Тестирование стрессов представляет попытки подвергнуть систему крайнему “давлению”.

Для проведения тестов осуществлялось большое количество запросов к БД (20 запросов). В результате теста не было зафиксировано никаких отклонений в работе программы, но было отмечено определенное замедление работы БД с запросами.

- Тестирование объёма. В то время как при тестировании стрессов делается попытка подвергнуть систему серьёзным нагрузкам в короткий интервал времени, тестирование объема представляет собой попытку предъявить системе большие объёмы данных (максимальный объем базы данных, 2 Мб) в течение более длительного времени.

Для проведения тестов создавалась БД как можно больших размеров, создавались очереди документов, выводимых на печать, использовались граничные значения числовых форматов. В результате теста также не было зафиксировано отклонений в работе программы, обработка запросов БД осуществлялась с незначительным замедлением.

- Тестирование защиты. Так как внимание к вопросам сохранения секретности в сегодняшнем автоматизированном обществе возрастает, к большинству систем предъявляются определенные требования по обеспечению защиты от несанкционированного доступа. Цель тестирования защиты – нарушить секретность в системе.

В результате проведения теста было зафиксировано, что пользователь не имеющий доступа к системе проникнуть в нее не может.

- Тестирование производительности. Требования к производительности и эффективности (время ответа для различных нагрузок и различных конфигураций) – важная часть проектов систем. По сравнению с другими типами комплексного тестирования системы о тестировании производительности известно очень много, этой проблеме посвящена монография[22].

Для проведения данного теста были использованы персональные компьютеры различной конфигурации (ЭВМ на базе Intel 486, Pentium 100, Cyrix 350). В результате проведения теста была зафиксирована корректная работы системы, но необходимо отметить, что работа на ПК на базе Intel 486 не рекомендуется, хотя и возможна.

Наборы тестовых данных и результаты тестирования представим в виде таблице:

Таблица 3.1 - Тестирование автоматизированной системы

| № теста |

Входные данные |

Ожидаемый результат |

Результат программы |

|

| Поле ввода |

Значение |

|||

| 1 |

Номер карты |

1000 |

Нормальная работа АС |

Ожидания ввода Дата создания |

| 2 |

Дата договора |

1. 02.02.02 2. 2,2,2 3. дата |

1. Нормальная работа АС 2. Ошибка ввод не в форме 3. Ошибка ввод не в форме |

1. Занесение записи в БД 2. Выдача сообщения об ошибке 3. Выдача сообщения об ошибке |

| 3 |

Поступление бюджетных средств (сумма) |

1. 12345 2. 0 |

1. Нормальная работа АС 2. Ошибка суммы |

1. Занесение записи в БД 2. Выдача сообщения об ошибке |

| 4 |

Пол |

ж м с |

1. Нормальная работа АС 2. Нормальная работа АС 3. ошибка Данные пола принимают 2 значения: ж и м |

1. Занесение записи в БД 2. Занесение записи в БД 3. Выдача сообщения об ошибке |

| 5 |

Добавление в словари уже имеющихся в них данных |

Повтор данных |

Повтор данных |

|

Выводы по тестированию программного обеспечения

На основании проведения вышеперечисленных тестов можно заключить, что:

- Созданная система выполняет все функции.

- При аварийном отключении сохраняет максимально возможное количество данных.

- Система способна работать на ПК различной конфигурации, в том числе и минимальной.

- Система отвечает поставленным требованиям по защите от несанкционированного доступа.

- Система корректно осуществляет свою работу при работе с большими объемами данных (при максимальном объеме БД – 2 Мб) и при большом количестве запросов (20 запросов).

4. Расчет экономической эффективности разработки программного обеспечения

4.1 Технико-экономическое обоснование разработки ПО

Данный программный продукт по введению именных накопительных счетов для детей Белгородской области обусловлен сложной демографической ситуацией, главным образом сложившимся с середины 60-х годов уровнем рождаемости в размерах простого воспроизводства, так и рядом неблагоприятных факторов социально-экономического характера. Острота демографической ситуации сегодня определяется не только самой величиной уровня смертности, но и ее половозрастной структурой. Не секрет, что многие семьи не желают сегодня заводить детей именно из-за материальных проблем. Все понимают, что на государственное пособие в 100 рублей маме с ребенком прожить невозможно, особенно если общий достаток семьи невелик.

С целью преодоления неблагоприятных демографических тенденций и повышения социальной защищенности молодого поколения, создания более благоприятных стартовых условий его вступления в самостоятельную жизнь главой администрации области подписано постановление, предусматривающее с 1 июля 1995 года открытие именных накопительных счетов каждому новорожденному жителю области в размере 10 минимальных ставок оплаты труда. Белгородская область - единственная в России, где принят закон "О дополнительных социальных гарантиях молодому поколению". Данный фонд каждому родившемуся младенцу на его специальный счет зачисляет 1000 рублей. По достижению совершеннолетия зачисленная сумма с процентами будет выделяться молодому человеку на приобретение жилья.

Для наиболее эффективной работы необходимо иметь программу (базу данных), которая должна будет решать следующие задачи:

- автоматизации работ, связанных с учетом и обработкой данных по учету именных накопительных счетов детей Белгородской области, родившиеся после 01. 01.1995 г.;

учет и ведение счетов (открытие, закрытие, ввод и корректировка информации по лицевым счетам)

обеспечения учета и контроля за движением денежных средств, предназначенных для распределения по указанным счетам;

оперативного распределения поступающих денежных средств;

генерации необходимых отчетов и печатных форм;

ведение нормативно-справочной информации.

Расчет единовременных затрат на разработку ПО

К единовременным затратам разработчика относятся затраты на теоретические исследования, постановку задачи, проектирование, разработку алгоритмов и программ, отладку, опытную эксплуатацию, оформление документов, исследование рынка и рекламу.

К единовременным затратам разработчика (Кобщ. р ) относятся:

1) затраты на НИР (Книр ), которые включают:

- теоретические исследования;

- разработка алгоритмов и программ;

- отладка;

- опытная эксплуатация;

- оформление документов.

2) затраты на ОКР (Квн ), которые включают:

- доработка;

- адаптация к конкретным условиям внедрения.

3) затраты на рекламу (Крек ).

Нужно отметить, что в данном случае затраты на ОКР и на рекламу отсутствуют, так как задача является заказной.

Трудоемкость проекта приведена в таблице 4.1.

Таблица 4.1 - Трудоемкость проекта в днях

| Стадия НИР |

Содержание работ |

Трудоемкость |

|

| Дней |

% |

||

| 1. Техническое задание |

Подбор и изучение литературы, анализ состояния вопроса, согласование с руководителем и утверждение технического задания и плана работ. Постановка задачи. |

10 |

6,67 |

| 2. Эскизный проект |

Теоретическая разработка темы. Предварительная разработка структуры входных и выходных данных. Разработка общего описания алгоритма решения задачи. |

30 |

20 |

| 3. Технический проект |

Проектирование. Определение основных блоков, классов, объектов. Разработка сценария взаимодействия объектов. |

50 |

33,33 |

| 4. Рабочий проект |

Написание и отладка программ. Тестирование и сборка системы. |

50 |

33,33 |

| 5. Внедрение |

Подготовка инструкций пользователям, написание оформление и защита отчета (дипломного проекта). Регистрация. |

10 |

6,67 |

| Итого: |

150 |

100 |

|

![]() = 150.

= 150.

В смету затрат на разработку ПО включаются:

материальные затраты;

основная и дополнительная зарплата разработчиков;

отчисления на социальные нужды;

стоимость машинного времени на подготовку и отладку программ;

стоимость инструментальных средств;

накладные расходы.

Материальные затраты

Под материальными затратами понимают стоимость всех материалов, использующиеся в процессе разработки и внедрения ПС (в том числе стоимость бумаги, красящей ленты или картриджа, дискет и т. д.), по действующим ценам.

Таблица 4.2 - Материальные затраты на разработку ПО

| Наименование |

Стоимость |

| Бумага |

160 |

| Дискеты |

300 |

| Картридж |

200 |

| Всего: |

660 |

Основная и дополнительная заработная плата

Основная заработная плата при выполнении НИР включает зарплату всех сотрудников, принимающих непосредственное участие в разработке ПС. В данном случае необходимо учитывать основную зарплату разработчика (студента), дипломного руководителя, консультанта по экономической части, консультанта по безопасности жизнедеятельности.

Основная заработная плата разработчиков:

Зосн = Тобщ * Зср.дн ,

где Зср.дн – среднедневная зарплата одного работника, руб.;

Тобщ – общая трудоемкость проекта, дни;

Зср.дн = Змес /n ,

Змес = 4000 руб.;

n – среднее количество рабочих дней в месяце (24 дня);

Зосн = 150*166.67=25000(руб.);

Дополнительная заработная плата рассчитывается, как 10% к основной: Здоп = 2500(руб.).

Отчисления на социальные нужды

Отчисления на социальные нужды составляют на сегодняшний день 35,6% от общего фонда заработной платы, следовательно:

Зосн+доп = 27500(руб.)

Осоц = Зобщ * 0.356 = 27500* 0.356 = 9790 руб.

Затраты на оплату машинного времени

Стоимость машинного времени зависит от себестоимости машино-часа работы ЭВМ и времени работы ЭВМ и включает амортизацию ЭВМ и оборудования и затраты на электроэнергию.

Таблица 4.3 – Затраты на оплату машинного времени

| Наименование оборудования |

Стоимость, руб. |

| Компьютер |

15000 |

| Принтер |

5000 |

| ИТОГО |

20000 |

![]() = 20000·20·86,5 / 36500 = 947,9;

= 20000·20·86,5 / 36500 = 947,9;

где Ам – амортизационные отчисления, руб.; Оф – стоимость ЭВМ и оборудования, руб.; Нам – норма амортизации, %; Тм – время использования оборудования, дни, равное:

![]() = 86,5;

= 86,5;

где Тэкс , Ттех.пр , Траб.пр, Твн – фактические затраты времени на разработку эскизного, технического, рабочего проекта и внедрение соответственно, дни.

Затраты на электроэнергию:

![]() = 0,8·0,24·86,5·8 = 132,9;

= 0,8·0,24·86,5·8 = 132,9;

где Сэл – стоимость 1 кВт/ч электроэнергии, денежные единицы;

МЭВМ – мощность ЭВМ, кВт/ч;

Тсут – время работы ЭВМ в сутки, ч.

Змв = Зэл + Ам = 132,9 + 947,9 = 1080,8(руб.).

Стоимость инструментальных средств

Стоимость инструментальных средств включает стоимость системного программного обеспечения (СПО), использованного при разработке ПО, в размере износа за период использования.

Таблица 4.4 – Стоимость программного обеспечения

| Программное обеспечение |

Стоимость, руб. |

| ОС Windows 2000 |

6600 |

| Delphi 7.0 |

16400 |

| Word 2000 |

6600 |

| ИТОГО |

29600 |

![]() =29600·20·86.5/365·100=1402,96

=29600·20·86.5/365·100=1402,96

Накладные расходы

Накладные расходы составляют 30 % от основной заработной платы, а значит:

Рн = Зосн * 0,3 = 25000 * 0,3 = 7500 руб.

Смета затрат на разработку ПО

Таблица 4.5 – Смета затрат на НИР

| Элемент затрат |

Сметная стоимость, руб. |

| Материальные затраты |

660 |

| Основная и дополнительная заработная плата |

27500 |

| Отчисления на социальные нужды |

9790 |

| Затраты на оплату машинного времени |

1080,8 |

| Стоимость инструментальных средств |

1403 |

| Накладные расходы |

7500 |

| ИТОГО |

47933,8 |

Рассчитаем стоимость одного машино-часа работы ЭВМ за время проектирования:

Смаш. час = (Ам + Зэл + Ци ) / Тм ;

Смаш. час = (947,9+132,9+1403)/ 86,5 =28,7 (руб.).

Структура цены ПО

Себестоимость ПО Спо =47933,8 руб.

Прибыль (20-30%) П=Спо *0,3 =14380 руб.

Налог на добавленную стоимость (18%) НДС=(Спо +П)*0,18 =12462,8 руб.

Цена программного обеспечения (Цпо ) Цпо =С+П+НДС=74776,6 руб.

Единовременные расходы организации заказчика

Расчет необходимого количества ЭВМ

Количество ЭВМ будет зависеть от объема обрабатываемой информации, режима работы организации, технических возможностей компьютеров. При определении количественного и качественного состава ЭВМ и аппаратных средств, следует установить их соответствие особенностям решаемых задач и специфике обрабатываемой информации.

Условно, количество оборудования может быть рассчитано на основании времени необходимого для решения основных задач внедряемой подсистемы.

Время, необходимое для решения всех задач на ЭВМ, представить в таблице.

Таблица 4.6 - Трудоемкость выполнения работ на ЭВМ

| Наименование задачи |

Периодичность выполнения |

Трудоемкость, ч. |

|

| на одну операцию |

в год |

||

| Подключение к сети |

ежедневно |

0,25 |

61,25 |

| Просмотр экрана |

3 раза в день |

0,5 |

367,5 |

| Контроль правильности выплаты |

ежедневно |

0,5 |

122,5 |

| Генерация данных |

2 раза в день |

2 |

980 |

| Обмен данными |

5 раз в день |

0,5 |

612,5 |

| Операции над счетами |

1 раз в месяц |

2 |

490 |

| Статистический анализ и оценка результатов исполнения |

ежедневно |

0,5 |

122,5 |

| Формирование архива данных о детях |

1 раз в месяц |

0,2 |

2,4 |

| Составление документов по обеспечению учета контроля денежных средств |

2 раза в день |

0,25 |

245 |

| Составление справки о движении суммы |

1 раз в месяц |

0,2 |

2,4 |

| Составление списка почтовых переводов |

1 раз в месяц |

0,5 |

6 |

| Итого: |

3012,1 |

||

Требуемое количество ЭВМ:

![]() ,

,

N=3012,1/1960=2

где Тоб – общее машинное время, необходимое для решения всех задач; Тэф – эффективный годовой фонд времени одной ЭВМ; N – количество ЭВМ.

Далее произведем расчет стоимости всего необходимого оборудования и годовых сумм амортизации.

Таблица 4.7 - Расчет стоимости оборудования и амортизационных отчислений

| Наименование машин и оборудования |

Кол-во, шт |

Цена, руб. |

Общая стоимость, руб. |

Норма амортизации, % |

Амортизационные отчисления руб. |

| Вычислительная техника (ПК) |

2 |

15000 |

30000 |

30 |

9000 |

| Периферийное оборудование (принтеры) |

1 |

5000 |

5000 |

20 |

1000 |

| Хозяйственный инвентарь, мебель |

2 |

3000 |

6000 |

10 |

600 |

| Итого: |

41000 |

10600 |

Таблица 4.8 - Расчет стоимости и амортизационных отчислений инструментальных средств

| Виды инструментальных средств |

Стоимость, руб. |

Норма амортизации, % |

Амортизационные отчисления, руб. |

| Windows 2000 |

6600 |

30 |

1980 |

| Delphi 7.0 |

16400 |

30 |

4920 |

| Итого: |

23000 |

6900 |

Расчет единовременных расходов пользователя на освоение ПО и обучение персонала

Расчет производится по формуле:

Косв = Зчас * Кн * Чпр * Тосв + Смаш *Тосв ,

где Зчас – часовая зарплата программиста, (Зчас = 20.83 р./ч);

Кн – коэффициент начислений на зарплату, (Кн =1.4);

Чпр - численность программистов, (Чпр = 1 чел.);

Тосв – продолжительность обучения и освоения, (Тосв = 40 ч);

Смаш – стоимость машино-часа ЭВМ, (Смаш = 28,7 руб.);

Косв =2314,48 (руб.).

Итак, общие инвестиции проекта рассчитаем по формуле:

Кобщ =КЭВМ +Косв +ЦПО +Ци =41000+2314,48+74776,6+23000»141091,08 (р.).

Распределение инвестиций по времени реализации проекта осуществляется на основе предварительных расчетов необходимой суммы дополнительных капиталовложений в материальные и нематериальные активы.

Таблица 4.9 - План инвестиций

| Этапы реализации |

1 |

2 |

3 |

4 |

5 |

6 |

| Техническое задание |

4150 |

|||||

| Эскизный проект |

8300 |

4150 |

||||

| Технический проект |

8300 |

12450 |

||||

| Рабочий проект |

12450 |

8300 |

||||

| Внедрение |

4150 |

|||||

| Оборудование |

64000 |

|||||

| Обучение |

2314.48 |

|||||

| Итого: |

12450 |

12450 |

12450 |

12450 |

12450 |

66314.5 |

При составлении графика реализации проекта учитывается время на разработку ПО по стадиям, а также время на покупку оборудования инструментальных средств, обучение персонала и выход на эксплуатацию АРМ.

Таблица 4.10 – График реализации проекта

| Этапы реализации |

1 |

2 |

3 |

4 |

5 |

6 |