| Скачать .docx |

Реферат: Правовая информатика 2

Государственное образовательное учреждение высшего профессионального

образования

РОССИЙСКИЙ ГОСУДАРСТВЕННЫЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ

УНИВЕРСИТЕТ ГОУ ВПО «РГТЭУ»

Челябинский институт (филиал)

Контрольная работа

По дисциплине: Правовая информатика

Выполнила: Смирнова И.В.

Студентка 3 курса

Специальность: Бух.учет,анализ и аудит

№ зачетной книжки- 102

Проверил: Переверзев

Магнитогорск 2010

Содержание

Введение………………………………………………………………………3

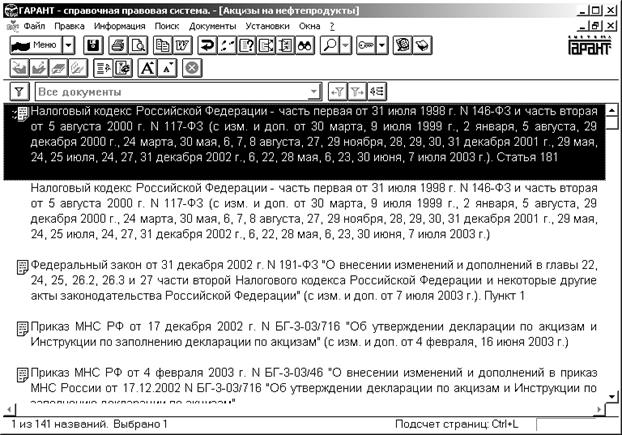

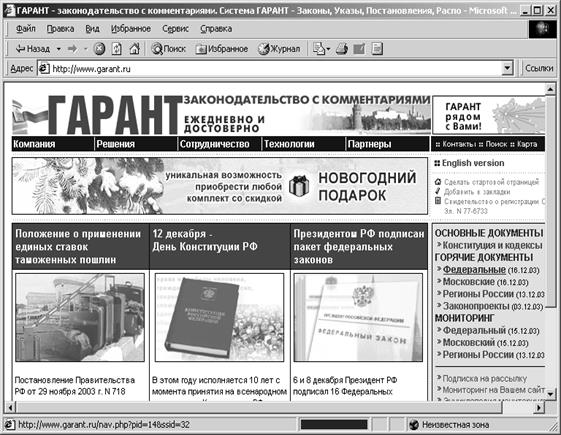

1.1. Характеристика справочной правовой системы ГАРАНТ……………4

1.2 Приложение. Список рисунков………………………………………….7

2.1 Толкование слова Волатильность………………………………………10

2.1.1 Историческая волатильность………………………………………….12

2.1.2 Экстремальная историческая волатильность………………………...14

2.2 Документ, в котором используется слово волатильность……………..14

2.3 Инструкция «По применению закона РФ «О подоходном налоге с физических лиц» и упоминание в ней о компенсационных выплатах…..16

2.4 Определение о возбуждении дела о нарушении законодательства о защите прав потребителя……………………………………………………………..24

Список использованной литературы………………………………………..32

Введение.

Рынок справочно-правовых систем РФ – олигопольный. На нём представлены фирмы «Консультант-плюс», «Гарант», «Кодекс».

Данная работа посвящена СПС «Гарант».

Компания «Гарант» - одна из крупнейших российских информационных компаний. Направление деятельности -производство и поддержка компьютерной правовой системы ГАРАНТ, информационно - правовое обслуживание предприятий, общественных объединений и организаций. Миссия компании - удовлетворение потребности общества в правовой информации с помощью передовых компьютерных технологий.

Компьютерная справочная правовая система ГАРАНТ разрабатывается с 1990 года. В настоящее время она является основным инструментом принятия решения по правовым вопросам для многих бухгалтеров, юристов, руководителей, других специалистов в России и за рубежом. Более 250 представительств компании обслуживают сотни тысяч пользователей в 200 городах России.

Высшая патентная палата Российского агентства по патентам и товарным знакам признала словесное обозначение ГАРАНТ общеизвестным в Российской Федерации товарным знаком, начиная с 1 января 1998 года.

Полный объем информационного банка системы ГАРАНТ - более 800 000 документов и комментариев нормативным актам, еженедельное пополнение составляет около 4 000 документов ("ГАРАНТ Максимум. Вся Россия"). Это 26 специализированных правовых блоков по всем разделам федерального законодательства и 120 правовых блоков по законодательству субъектов Федерации. В системе ГАРАНТ представлено законодательство 67 регионов Российской Федерации, а также практика 10 Федеральных Арбитражных Судов.

Задание 1

1.1 Характеристика СПС «Гарант»: услуги, клиентура, особенности.

Специалисты и пользователи СПС ГАРАНТ сегодня особо отмечают следующие качества системы:

1. Все документы в системе ГАРАНТ представлены с комментариями и разъяснениями специалистов, в том числе в системе содержатся материалы из популярной бухгалтерской прессы.

2. Реализована уникальная технология поиска через Энциклопедию ситуаций. Пользователь формулирует запрос, используя привычные ему термины, система в течение нескольких минут предоставляет ему ответ.

3. В системе представлены, объединенные в одной программе, все типы правовой информации - федеральное и региональное законодательство, международные договоры, комментарии, проекты законов, судебная и арбитражная практика, а также бизнес-справки, налоговый календарь, формы бухгалтерской и статистической отчетности, таблицы и схемы по вопросам законодательства и многое другое.

4. Поиск нужной информации осуществляется по всему информационному банку системы.

Каждому пользователю системы обеспечены следующие услуги:

Формирование индивидуального информационно правового комплекта для каждого пользователя. Сегодня разработаны специальные предложения для юристов, руководителей, а также строительных, фармацевтических и медицинских организаций.

"Горячая линия" поддержки - консультации и разъяснения специалистов по работе с системой ГАРАНТ (междугородный звонок бесплатно для пользователей в регионах).

Ежедневные бесплатные мониторинги законодательства

Форма обслуживания - по выбору клиента

Регулярное обновление информации

Поиск редких документов по индивидуальным запросам пользователей

Заказ бесплатной демонстрации системы ГАРАНТ.

Сегодня с системой ГАРАНТ работают структуры федеральных органов государственной власти и органов местного самоуправления, банки, аудиторские и консалтинговые фирмы, промышленные предприятия, учебные заведения, специалисты различных предприятий и организаций. Постоянными партнерами компании и являются более 500 органов власти федерального и регионального уровней. Среди них – Государственная Дума, Администрация Президента РФ, Министерство РФ по налогам и сборам, Министерство финансов РФ, Центральный Банк РФ, Высший Арбитражный Суд РФ, мэрии Москвы и других городов России. Результатом такого сотрудничества стало заключение договоров об информационном обмене, проведение совместных акций, создание серии совместных разработок и многое другое.

Компания Lexis каждую неделю транслирует новости российского законодательства из системы ГАРАНТ. Система ГАРАНТ распространяется по сетям американской компании Lexis/Nexis, а компания IBMEast Еurоре/Аsiа Ltd. демонстрирует и распространяет ГАРАНТ в составе собственной Персональной обучающей системы PLS.

ГАРАНТ является средством массовой информации, о чем имеет соответствующее Свидетельство Министерства Российской Федерации по делам печати, телерадиовещания и средств массовых коммуникаций Эл. 77-2137 от 3 декабря 1999 года.

Среди клиентов компании ведущие аудиторские и консалтинговые фирмы мира – DeloitteTouche, Ernst & Young, KPMG, PriceWaterhouseCoopers.

Компания "Гарант" и система ГАРАНТ отмечены многочисленными наградами и дипломами специализированных выставок, профессиональных конкурсов, независимых экспертов. Деятельность компании интересна федеральным и региональным средствам массовой информации. Но самой большой своей наградой коллектив компании считает слова благодарности, полученные от своих клиентов, пользователей системы ГАРАНТА

ГАРАНТ — справочная правовая система нового поколения, предоставляющая механизм поддержки принятия решений в области права. Возможности системы ГАРАНТ позволяют создать на Вашем компьютере персональный банк правовой и экономической информации и сделать работу с этим банком простой и эффективной.

Пользователи предыдущих версий знают, что даже сложные задачи в системе ГАРАНТ всегда решались простыми и удобными средствами. Этот принцип положен в основу и новых версий (5.0.). Вам не потребуются специальные компьютерные знания для того, чтобы решать с помощью системы ГАРАНТ сложные профессиональные задачи.

По любым вопросам, связанным с эксплуатацией системы ГАРАНТ, ее информационному наполнению и функциональным возможностям, можно обратиться в центральный офис компании "Гарант" или к официальным партнерам компании в регионе. Специалисты "горячей линии" ответят на любой вопрос по работе с системой.

Вывод.

Компания «Гарант» выпускает разнообразные справочно-правовые продукты, имеет большую клиентуру. Она добилась признания и в России, ив мире.

1.2 Приложение. Список рисунков

Рис.1

Рис.2

Рис.3

Рис.4

Рис. 5

Рис. 6

Рис. 7

Задание 2

2.1 Толкование слова Волатильность

Волатильность представляет собой основную меру риска рыночного финансового инструмента.

Каждый день решения миллионов инвесторов о покупке или продаже тех или иных финансовых инструментов влияют на движения рынка. Рыночные цены изменяются от одного момента времени к другому. Волатильность показывает изменение доходности финансового инструмента и отражает уровень колебаний доходности, т.е. меру риска. Высокий уровень волатильности означает, что доходность изменяется в широком диапазоне. Низкий уровень волатильности актива говорит о том, что его доходность изменяется несущественно. Активы с более низким уровнем волатильности являются менее рискованными, чем активы с высоким уровнем волатильности.

Как правило, растущая волатильность актива ассоциируется с его падающей стоимостью, однако рост волатильности рыночного индекса соответствует падению цен на входящие в него акции и т.д. Но рост волатильности может быть вызван не только падением цен. Растущий рынок также имеет высокий уровень волатильности. Хотя ситуация, когда скачок волатильности вызван резким ростом цен, наблюдается на рынке гораздо реже. Наблюдая за волатильностью отдельной акции или индекса, можно выделить периоды спокойной торговли, когда волатильность относительно невысока, и периоды агрессивной торговли, соответствующие высокой волатильности. Высокая волатильность, как правило, наблюдается, когда рынком управляют эмоции. Эмоции, такие как страх, паника или оптимизм, могут быть причиной роста или падения цены отдельной акции или рынка в целом и соответственно влиять на уровень волатильности. Волатильность имеет тенденцию расти, когда какая-либо важная, значимая информация появляется на рынке. Чем неожиданнее информация для инвесторов, чем больше ее относительная важность, тем большее влияние она оказывает на цену акции и соответственно на ее волатильность.

Доходность акции является случайной величиной. Фундаментальное предположение, используемое в моделях расчета параметров акции, заключается в том, что доходность акции распределена нормально и таким образом цены акций имеют логонормальное распределение.

Таким образом, в распределении доходности волатильность является мерой отклонения доходности от некого среднего значения. Предположим, средняя доходность финансового инструмента равна нулю, тогда 10%-ое значение годовой волатильности говорит о том, что в течение года его доходность будет лежать в пределах [-10%; +10%] с вероятностью 68.3%; в пределах [-2x10%; 2x10%], с вероятностью 95.4%, и в пределах [-3x10%; +3x10%], с вероятностью 99.7%.

Существует множество способов измерения волатильности. Волатильность может быть рассчитана на основе исторических данных, из опционных моделей, с использованием моделей предсказания волатильности и т.д. Далее мы обсудим более подробно историческую волатильность, вычисляемую как стандартное отклонение на основе цен закрытия, и, так называемую, экстремальную волатильность(или волатильность Паркинсона), вычисляемую на основе ежедневных минимальных и максимальных цен.

2.1.1 Историческая волатильность

Историческая волатильность отражает прошлые изменения цены акции или индекса. Часто историческую волатильность также называют фактической или реализованной волатильностью. Существует множество различных способов оценки исторической волатильности.

Одной из разновидностей исторической волатильности является статистическая волатильность, вычисляемая как стандартное отклонение доходностей акции, рассчитанное для фиксированного временного интервала. Далее, говоря историческая волатильность, мы будем иметь в виду именно статистическую волатильность. Другой вид исторической волатильности -волатильность Паркинсона (HighLowHV), или экстремальная волатильность, будет обсуждаться ниже.

Стандартное отклонение - это статистическая мера изменчивости множества чисел. Т.о. историческая волатильность, рассчитанная как стандартное отклонение доходности акции, характеризует степень рассеяния возможных значений доходности акции вокруг среднего значения доходности.

Для статистической волатильности мы используем цены закрытия, наблюдаемые на различных временных отрезках, и вычисляем стандартное отклонение доходности для восьми наиболее популярных временных периодов 10, 20, 30, 60, 90, 120, 150, 180 дней. Выбрать подходящий период для наблюдений (т.е. подходящее значение n) - непростая задача. С одной стороны большее количество данных дает большую точность оценки, с другой стороны волатильность изменяется с течением времени и слишком "старые" данные могут быть несущественными для предсказания будущего.

Каждый индекс, акция, финансовый инструмент имеют свой уникальный уровень волатильности, который меняется с течением времени. Высокая волатильность говорит о том, что наблюдаются большие колебания цены актива. Хотя волатильность постоянно меняется, для каждой акции или индекса характерен некий средний, "нормальный" уровень волатильности, вокруг которого происходят колебания. Чтобы определить "нормальный" уровень волатильности для финансового инструмента, необходимо сравнить исторические волатильности для различных временных периодов. Кроме того, глядя на текущее значение исторической волатильности, рассчитанное для различных временных периодов, можно определить растет или падает волатильность последнее время. Например, если 10-дневная историческая волатильность акции равна 15%, а 120-дневная волатильность равна 45%, значит последнее время волатильность акции резко падала. Как известно, волатильность обладает свойством возврата к среднему значению после достижения экстремальных значений. Значение Hi/Low индикатора для волатильности позволяет отслеживать экстремумы волатильности и предсказывать ее дальнейшие изменения.

Резюмируя все вышесказанное, можно сказать, что значения волатильности, рассчитанные для различных периодов, позволяют определить "нормальный" уровень волатильности, характерный для данного финансового инструмента, отклонения от этого уровня и благоприятные возможности для торговли.

2.1.2 Экстремальная историческая волатильность (HighLowHV)

Выше рассматривался метод расчета волатильности на основе цен закрытия, однако цены закрытия не совсем корректно отображают действительность. Небольшой разнице цен закрытия двух дней может соответствовать большая разница в ценовом интервале, наблюдаемом в течении дня, и действительный разброс цен между максимальными и минимальными значениями может давать параметры оцениваемого рынка, отличные от полученных по ценам закрытия.

Экстремальная историческая волатильность, рассчитываемая на основе максимальной и минимальной цен, была введена в 1980 году Майклом Паркинсоном и часто называется его именем. Паркинсон показал, что метод экстремальных значений гораздо лучше традиционного метода расчета волатильности, т.к он более чувствителен к изменениям распределения цен. Преимущества использования метода Паркинсона особенно важны при изучении временной зависимости волатильности, так как для получения той же точности экстремальный метод требует меньшего количества данных, чем традиционный.

2.2 Документ, в котором используется слово Волатильность

ПОЯСНИТЕЛЬНАЯ ЗАПИСКА

К ПРОЕКТУ ФЕДЕРАЛЬНОГО ЗАКОНА "О ВНЕСЕНИИ ИЗМЕНЕНИЙ

В СТАТЬЮ 3 ЗАКОНА РОССИЙСКОЙ ФЕДЕРАЦИИ

"О ТАМОЖЕННОМ ТАРИФЕ"

В соответствии со статьей 3 Закона Российской Федерации "О таможенном тарифе" для установления ставок вывозных таможенных пошлин на нефть сырую и отдельные категории товаров, выработанные из нефти сырой, Правительство Российской Федерации осуществляет мониторинг цен нефти сырой марки "Юралс" на международных рынках нефтяного сырья (средиземноморском и роттердамском) в целях определения средней за период мониторинга цены указанной нефти.

Периодом мониторинга являются два календарных месяца начиная с 1 ноября 2001 г., при этом срок действия ставок вывозных таможенных пошлин на нефть сырую и отдельные категории товаров, выработанных из нефти сырой, установлен также два календарных месяца, что не позволяет оперативно реагировать на изменения экономической ситуации в стране, в том числе в связи с высокой волатильностью мировых цен на нефть сырую.

Учитывая продолжающуюся тенденцию падения цены на нефть сырую, в целях оперативного и более гибкого применения мер таможенно-тарифного регулирования и стабилизации экономической ситуации в стране законопроект "О внесении изменений в статью 3 Закона Российской Федерации "О таможенном тарифе" предполагает сократить период мониторинга, установив его с 15 числа каждого календарного месяца по 14 число следующего календарного месяца включительно, начиная с 15 октября 2008 г. Кроме того, законопроект сокращает срок действия ставок вывозных таможенных пошлин на нефть сырую и отдельные категории товаров, выработанных из нефти, до 1 календарного месяца, устанавливает срок введения в действие указанных ставок с 1 числа календарного месяца, следующего за окончанием периода мониторинга, а также предусматривает, что решения Правительства Российской Федерации об изменении ставок вывозных таможенных пошлин опубликовываются не позднее чем за 1 день до дня их вступления в силу.

2.3 Инструкция «По применению закона РФ «О подоходном налоге с физических лиц» и упоминание в ней о компенсационных выплатах.

Зарегистрировано в Минюсте РФ 21 июля 1995 г. N 911

ГОСУДАРСТВЕННАЯ НАЛОГОВАЯ СЛУЖБА РОССИЙСКОЙ ФЕДЕРАЦИИ

ИНСТРУКЦИЯ

от 29 июня 1995 г. N 35

ПО ПРИМЕНЕНИЮ ЗАКОНА РОССИЙСКОЙ ФЕДЕРАЦИИ

"О ПОДОХОДНОМ НАЛОГЕ С ФИЗИЧЕСКИХ ЛИЦ"

(в ред. Изменений и дополнений Госналогслужбы РФ

N 1 от 01.09.1995; N 2 от 02.04.1996; N 3 от 11.07.1996;

N 4 от 27.03.1997; N 5, внесенных Приказом Госналогслужбы РФ

от 08.12.1997 N АП-3-08/230; N 6, внесенных Приказом

Госналогслужбы РФ от 26.02.1998 N АП-3-08/28 (ред. 15.06.1998);

N 7, внесенных Приказом Госналогслужбы РФ

от 23.09.1998 N БФ-3-08/255;

N 8, внесенных Приказом МНС РФ от 28.04.1999 N ГБ-3-08/107;

N 9, внесенных Приказом МНС РФ от 04.04.2000 N АП-3-08/120)

(с изм., внесенными решениями Верховного Суда РФ

от 08.12.1997 N ГКПИ 97-430, от 29.10.1998 N ГКПИ 98-372,

определением Верховного Суда РФ от 01.07.1999 N КАС 99-121,

решением Верховного Суда РФ от 14.10.1999 N ГКПИ 99-731)

Раздел I. ОБЩИЕ ПОЛОЖЕНИЯ

1. Подоходный налог взимается на основании Закона Российской Федерации "О подоходном налоге с физических лиц", принятого Верховным Советом Российской Федерации 7 декабря 1991 г., с учетом внесенных в него изменений и дополнений.

2. Плательщиками подоходного налога являются физические лица (граждане Российской Федерации, граждане государств, входивших в состав бывшего СССР, граждане других государств и лица без гражданства), как имеющие, так и не имеющие постоянного местожительства в Российской Федерации. К гражданам, которые рассматриваются как имеющие постоянное местожительство в Российской Федерации, относятся граждане, находящиеся в Российской Федерации в общей сложности не менее 183 дней в календарном году.

3. Объектом налогообложения у физических лиц, имеющих постоянное местожительство в Российской Федерации, является совокупный доход, полученный в календарном году как на территории Российской Федерации, так и за пределами Российской Федерации как в денежной форме (в валюте Российской Федерации или иностранной валюте), так и в натуральной форме, в том числе в виде материальной выгоды в соответствии с подпунктами "н", "ф", и "я13" пункта 8 настоящей Инструкции.

(в ред. Изменений и дополнений Госналогслужбы РФ N 4 от 27.03.1997)

Датой получения дохода в календарном году является дата выплаты дохода (включая авансовые выплаты) физическому лицу, либо дата перечисления дохода физическому лицу, либо дата передачи физическому лицу дохода в натуральной форме.

(в ред. Изменений и дополнений N 6, внесенных Приказом Госналогслужбы РФ от 26.02.1998 N АП-3-08/28)

Доходы физических лиц, не имеющих постоянного местожительства в Российской Федерации, подлежат обложению налогом, если только они получены из источников на территории Российской Федерации в денежной (рублях или в иностранной валюте) и натуральной форме.

4. Доходы в иностранной валюте для целей налогообложения пересчитываются в рубли по курсу Центрального банка Российской Федерации, действовавшему на дату получения дохода. Датой получения дохода в иностранной валюте на территории Российской Федерации следует считать конкретную дату выплаты дохода. По доходам, получаемым физическими лицами из источников за пределами Российской Федерации, такой датой считается дата получения этого дохода, а при перечислении этих доходов на валютный счет физического лица - дата зачисления на этот счет. Уплата в бюджет налога с доходов, полученных в иностранной валюте, производится плательщиками в рублях или, по их желанию, в иностранной валюте, покупаемой Центральным банком Российской Федерации.

(в ред. Изменений и дополнений N 6, внесенных Приказом Госналогслужбы РФ от 26.02.1998 N АП-3-08/28)

В случае, когда физическим лицом получен доход в иностранной валюте, не покупаемой Центральным банком Российской Федерации, то доход, полученный в такой валюте, переводится согласно ее прямому курсовому соотношению в конвертируемую валюту (валюту, покупаемую Центральным Банком России). Полученная таким образом сумма дохода в конвертируемой валюте пересчитывается в рубли в общеустановленном порядке.

При продаже или покупке иностранной валюты по курсу, соответственно, ниже или выше установленного, налогооблагаемый доход определяется в виде разницы между курсом, установленным Центральным банком Российской Федерации и курсом, по которому валюта была фактически продана или приобретена физическим лицом.

5. Доходы, полученные в натуральной форме, учитываются в составе совокупного годового дохода по государственным регулируемым ценам, а при их отсутствии - по свободным (рыночным) ценам на дату получения дохода. В случае реализации предприятиями или организациями физическим лицам продукции собственного производства по льготным ценам или ее бесплатной выдачи эта продукция оценивается по ценам, обычно применяемым для реализации сторонним потребителям.

При реализации (бесплатной выдаче) физическим лицам товаров, как отечественного, так и иностранного производства, закупленных предприятиями, учреждениями или организациями для целей налогообложения принимаются свободные рыночные (розничные) цены на товары (включая работы и услуги), сложившиеся на товарном рынке в данной местности на день реализации или бесплатной выдачи их физическим лицам.

Товарный рынок - сфера обращения товара, не имеющего заменителей, либо взаимозаменяемых товаров на территории Российской Федерации или ее части, определяемой исходя из экономической возможности покупателя приобрести товар на соответствующей территории и отсутствия этой возможности за ее пределами.

В случае необходимости сведения о свободных рыночных ценах рекомендуется получать в органах ценообразования, государственной статистики, торговых инспекциях и других организациях, имеющих такие сведения и расположенных на соответствующей территории.

6. Если в результате использования средств предприятий, учреждений и организаций физические лица получают на руки наличные деньги на личные нужды, либо талоны или иные документы, на которых обозначен их денежный номинал, дающие право проезда, посещения или иного пользования услугами (мероприятиями), являющимися в обычных условиях платными, а также в случаях, когда предприятия, учреждения и организации производят их оплату за конкретных физических лиц, то суммы средств, направленных предприятием, учреждением или организацией на вышеуказанные цели, включаются в состав совокупного дохода этих лиц.

В состав совокупного дохода физических лиц также включается стоимость материальных и социальных благ, предоставляемых предприятиями, учреждениями, организациями или другими работодателями этим лицам, в частности:

оплата коммунально - бытовых услуг, абонементов, подписки на газеты, журналы и книги, питания, проезда к месту работы и обратно, кроме случаев, предусмотренных законодательством;

суммы единовременных пособий физическим лицам, уходящим на пенсию;

внесение (возмещение) платы за родителей на содержание детей в детских дошкольных учреждениях, а также оплаты за обучение детей в учебных заведениях;

разница в цене товаров (изделий, продуктов), реализованных физическим лицам по ценам ниже рыночных (в соответствующих случаях - государственных регулируемых), или продукции собственного производства, реализованной по ценам ниже, чем обычно применяемые предприятиями для реализации продукции сторонним потребителям (на сумму разницы между этими ценами и ценами, по которым продукция реализована физическим лицам). Если предприятие или организация отпускает физическим лицам продукцию собственного производства бесплатно, сумма стоимости такой продукции должна быть включена в совокупный доход физических лиц исходя из рыночных (государственных регулируемых) цен на эту продукцию;

суммы пенсий, назначаемых и выплачиваемых за счет средств предприятий, учреждений или организаций в ином порядке, чем это установлено пенсионным законодательством Российской Федерации;

абзац исключен. - Изменения и дополнения N 8, внесенные Приказом МНС РФ от 28.04.1999 N ГБ-3-08/107;

абзац исключен. - Изменения и дополнения Госналогслужбы РФ N 4 от 27.03.1997;

стоимость имущества, распределяемого в пользу физических лиц при ликвидации организаций (кроме ранее внесенных этими лицами долей в уставный капитал), и доходы, получаемые физическими лицами от продажи имущества (активов) предприятий, ликвидируемых или ликвидированных в порядке и на условиях, предусмотренных государственными программами приватизации государственных и муниципальных предприятий в Российской Федерации. При этом распределенная доля имущества включается в состав совокупного дохода исходя из свободных рыночных цен с учетом износа на дату распределения.

При выбытии физических лиц из состава участников предприятий, в том числе при их преобразовании в иную организационно - правовую форму, причитающийся физическим лицам доход в виде распределенной доли имущества предприятия (в денежной и натуральной форме) подлежит налогообложению в составе совокупного дохода того периода, в котором этот доход был получен физическим лицам в связи с их выбытием из состава участников, либо уменьшением их доли в имуществе этой организации (предприятия). Внесенные ранее физическими лицами доли в уставный капитал обложению подоходным налогом не подлежат.

(в ред. Изменений и дополнений N 6, внесенных Приказом Госналогслужбы РФ от 26.02.1998 N АП-3-08/28)

В состав облагаемого налогом совокупного дохода включаются средства предприятий, учреждений и организаций, распределенные в пользу физических лиц для целей приобретения товаров, акций, облигаций, а также увеличения долей в уставном капитале.

7. При реализации физическими лицами принадлежащей им доли имущества (продаже акций) полученные доходы подлежат налогообложению с применением положений, изложенных в подпункте "т" пункта 8 настоящей Инструкции.

(в ред. Изменений и дополнений Госналогслужбы РФ N 3 от 11.07.1996)

При переоценке акционерными обществами основных фондов (средств) в налогооблагаемый доход физических лиц - членов акционерных обществ не включается стоимость дополнительно полученных ими акций, распределенных между акционерами пропорционально их доле и видам акций, либо разница между новой и первоначальной номинальной стоимостью акций.

(абзац введен Изменениями и дополнениями Госналогслужбы РФ N 2 от 02.04.1996)

8. В совокупный годовой доход не включаются:

а) государственные пособия, выплачиваемые в соответствии с законодательством Российской Федерации, за исключением пособий по временной нетрудоспособности (в том числе по уходу за больным ребенком). При этом к пособиям, не подлежащим налогообложению, относятся также пособия по безработице и пособия по беременности и родам;

б) все виды пенсий, назначаемые в порядке, установленном пенсионным законодательством Российской Федерации, а также дополнительные пенсии, выплачиваемые на условиях добровольного страхования пенсий;

(пп. "б" в ред. Изменений и дополнений N 8, внесенных Приказом МНС РФ от 28.04.1999 N ГБ-3-08/107)

в) исключен. - Изменения и дополнения Госналогслужбы РФ N 4 от 27.03.1997;

г) исключен. - Изменения и дополнения Госналогслужбы РФ N 4 от 27.03.1997;

д) все виды установленных в соответствии с законодательством Российской Федерации, законодательством субъектов Российской Федерации и решениями органов местного самоуправления компенсационных выплат физическим лицам в пределах норм, утвержденных законодательством, связанных с:

выполнением ими трудовых обязанностей;

переездом на работу в другую местность;

возмещением командировочных расходов;

возмещением вреда, причиненного повреждением здоровья;

бесплатным предоставлением жилых помещений и коммунальных услуг;

оплатой стоимости полагающегося натурального довольствия и сумм взамен этого довольствия;

увольнением работников;

гибелью военнослужащих;

возмещением иных расходов.

Суммы указанных выплат, превышающие установленные нормы, включаются в облагаемый доход.

К компенсационным выплатам , в частности, относятся: суммы в оплату расходов по командировкам; суммы доплат за нормативное передвижение работников, постоянно занятых на подземных работах в шахтах (рудниках), от ствола к месту работы и обратно, а также лиц, занятых на строительстве и имеющих подвижной характер работ; единовременные пособия, суточные, оплата проезда и провоза имущества при переводе (распределении) работника на работу в другую местность в связи с приемом их на работу по предварительному соглашению, в порядке оргнабора или общественного призыва; компенсация за использование инструмента, принадлежащего работнику, за невыданную спецодежду и спецобувь, полевое довольствие, а также использование личных автомобилей в служебных целях.

При оплате работникам расходов на краткосрочные командировки как внутри страны, так и за ее пределы в облагаемый налогом доход не включаются суточные в пределах норм, установленных законодательством, а также фактически произведенные и документально подтвержденные целевые расходы на проезд до места назначения и обратно, сборы за услуги аэропортов, страховые и комиссионные сборы, расходы на проезд на аэродром или вокзал в местах отправления, назначения или пересадок (за исключением проезда на такси), на провоз багажа, расходы по найму жилого помещения, получению заграничного паспорта и виз, прописке заграничного паспорта, а также по обмену чека в банке на наличную иностранную валюту.

В случае оплаты расходов по найму жилого помещения при направлении в командировки внутри страны по установленным законодательством нормам для оплаты жилого помещения при отсутствии подтверждающих документов выплачиваемые суммы налогообложению не подлежат.

К компенсационным выплатам относятся выходные пособия, выплачиваемые при увольнении, а также все виды денежной компенсации, выплачиваемой высвобождаемым работникам при их увольнении с предприятий, учреждений или из организаций в соответствии с законодательством о труде, за исключением компенсации за неиспользованный отпуск при увольнении работников.

2.4 Определение о возбуждении дела о нарушении законодательства о защите прав потребителя

ФЕДЕРАЛЬНЫЙ АРБИТРАЖНЫЙ СУД СЕВЕРО-ЗАПАДНОГО ОКРУГА

ПОСТАНОВЛЕНИЕ

от 21 января 2002 года Дело N А56-21085/01

Федеральный арбитражный суд Северо-Западного округа в составе председательствующего Пастуховой М.В., судей Кочеровой Л.И., Троицкой Н.В., при участии от Территориального управления по Санкт-Петербургу и Ленинградской области Министерства Российской Федерации по антимонопольной политике и поддержке предпринимательства Бирюковой И.А. (доверенность от 02.11.2001 N ОВ/4908), Черкасовой Т.Е. (доверенность от 09.10.2001 N ОВ/4511), от Санкт-Петербургского гуманитарного университета профсоюзов Карпенко Ю.В. (доверенность от 10.10.2000 N 1110), Корниловой С.А. (доверенность от 10.08.2001 N 1219), Пасешниковой Л.А. (доверенность от 03.12.2001 N 1849), рассмотрев в открытом судебном заседании кассационную жалобу Территориального управления по Санкт-Петербургу и Ленинградской области Министерства Российской Федерации по антимонопольной политике и поддержке предпринимательства на решение от 18.09.2001 (судьи Никитушева М.Г., Звонарева Ю.Н., Исаева И.А.) и постановление апелляционной инстанции от 15.11.2001 (судьи Савицкая И.Г., Зайцева Е.К., Кузнецов М.В.) Арбитражного суда города Санкт-Петербурга и Ленинградской области по делу N А56-21085/01,

УСТАНОВИЛ:

Санкт-Петербургский гуманитарный университет профсоюзов (далее - Университет) обратился в Арбитражный суд города Санкт-Петербурга и Ленинградской области с иском к Территориальному управлению по Санкт-Петербургу и Ленинградской области Министерства Российской Федерации по антимонопольной политике и поддержке предпринимательства (далее - Управление) о признании недействительными решения и предписания от 29.05.01 по делу N 04/2254-127 о нарушении законодательства о защите прав потребителей.

Решением от 18.09.2001, оставленным без изменения постановлением апелляционной инстанции от 15.11.2001, исковые требования Университета удовлетворены.

В кассационной жалобе Управление просит отменить указанные судебные акты и отказать в иске, ссылаясь на нарушение судами первой и апелляционной инстанций норм материального права. По мнению подателя жалобы, судебные инстанции при разрешении спора неправильно применили нормы Закона Российской Федерации от 07.02.92 N 2300-1 "О защите прав потребителей" (далее - Закон РФ "О защите прав потребителей"), Гражданского кодекса Российской Федерации (далее - ГК РФ).

В отзыве на кассационную жалобу Университет просит оставить в силе решение суда первой инстанции, считая вывод суда апелляционной инстанции о том, что правоотношения в области образовательной деятельности регулируются Законом РФ "О защите прав потребителей", неправомерным.

В судебном заседании представители Управления поддержали доводы кассационной жалобы, а представители Университета отклонили их.

Законность обжалуемых судебных актов проверена в кассационном порядке.

Как видно из материалов дела, Управлением рассмотрено дело N 04/2254-127 о нарушении Университетом законодательства о защите прав потребителей, возбужденное определением от 23.05.2001.

По результатам рассмотрения названного дела Управлением принято решение от 29.05.2001, в котором исходя из анализа отдельных положений договора о подготовке Университетом специалиста с высшим образованием ответчик указал на наличие в нем ряда условий, ущемляющих права потребителей. На основании решения истцу выдано предписание от 29.05.2001 о прекращении им нарушения пункта 1 статьи 16 Закона РФ "О защите прав потребителей" посредством приведения отдельных условий договора о подготовке специалиста с высшим образованием, ущемляющих права потребителей, в соответствие с действующим законодательством.

ПОСТАНОВИЛ:

решение от 18.09.2001 и постановление апелляционной инстанции от 15.11.2001 Арбитражного суда города Санкт-Петербурга и Ленинградской области по делу N А56-21085/01 изменить.

Признать недействительными предписание и решение Территориального управления по Санкт-Петербургу и Ленинградской области Министерства Российской Федерации по антимонопольной политике и поддержке предпринимательства от 29.05.2001 по делу N 04/2254-127 в части исключения из договора на обучение пунктов 2.6 и 2.7, а также в части абзаца 4 пункта 3.4 устава Санкт-Петербургского гуманитарного университета профсоюзов.

В остальной части иска отказать.

Председательствующий

ПАСТУХОВА М.В.

Судьи

КОЧЕРОВА Л.И.

ТРОИЦКАЯ Н.В.

| Образец (Примерный). Определение о возбуждении дела о нарушении законодательства о защитеправ потребителей Приложение 1к Положению о порядке рассмотрения МАП России и его территориальными управлениями дел о нарушениях законов и иных правовых актов Российской Федерации, регулирующих отношения в области защиты прав потребителей На бланке ОПРЕДЕЛЕНИЕ О ВОЗБУЖДЕНИИ ДЕЛА О НАРУШЕНИИ ЗАКОНОДАТЕЛЬСТВА О ЗАЩИТЕ ПРАВ ПОТРЕБИТЕЛЕЙ "__"_____________ 199_ г. ____________________ (место рассмотрения) Председатель комиссии МАП России (наименование территориального управления) по рассмотрению дел о нарушениях законодательства о защите прав потребителей, рассмотрев представленные материалы, признал их достаточными для возбуждения дела. На основании пункта 1 статьи 40 Закона Российской Федерации "О защите прав потребителей" (в редакции Федерального закона от 9 января 1996 года) и в соответствии с пунктом 1.8 Положения о порядке рассмотрения МАП России и его территориальными управлениями дел о нарушениях законов и иных правовых актов Российской Федерации, регулирующих отношения в области защиты прав потребителей, определил: 1. Возбудить дело о нарушении ст. ____ Закона Российской Федерации "О защите прав потребителей" в редакции Федерального закона от 9 января 1996 года (иных законов и правовых актов Российской Федерации, регулирующих отношения в области защиты прав потребителей) _________________________________________________________________ (наименование организации (ф.и.о. индивидуального _________________________________________________________________ предпринимателя), в отношении которой возбуждено дело, адрес) 2. Утвердить комиссию по рассмотрению дела в составе: _________________________________________________________________ 3. Привлечь к участию в деле в качестве заинтересованного лица _________________________________________________________________ (наименование - для юридических лиц; фамилия, имя, отчество - для физических лиц) 4. Назначить дело к рассмотрению на ______________________________ (дата, время, адрес) ______________________________________________________________________ Явка лица, в отношении которого возбуждено дело, или его представителя (с доверенностью на участие в рассмотрении дела) обязательна _________________________________________________________________ (наименование организации (фамилия, имя, отчество индивидуального предпринимателя), адрес) 5. Продавцу (изготовителю, исполнителю), в отношении которого возбуждено дело, _________________________________________________________________ (наименование организации (фамилия, имя, отчество индивидуального предпринимателя)) представить в срок до ___________ следующие документы и материалы: _________________________________________________________________ (перечень документов и материалов) Председатель комиссии ___________ _____________________________ (подпись) (расшифровка подписи) |

Список использованной литературы

1. Бачило, И.Л. Информационное право [Текст]: учебник / И.Л. Бачило, В.Н. Лопатин, М.А. Федотов; под ред. Б.Н. Топорнина. - СПб.: Юрид. центр Пресс, 2005. – 725 с.

2. Чубукова, С.Г. Основы правовой информатики [Текст]: учеб. пособие / С.Г. Чубукова, В.Д. Элькин. – М.: Контракт, 2004. – 252 с. (имеется электронный ресурс)

3. КонсультантПлюс: Высшая школа [Электронный ресурс]. – М.: КонсультантПлюс, 2006. – 1 электрон. опт. диск (CD-ROM).

4. Королькова, Л.И. Работа в справочно-правовых системах ГАРАНТ, КонсультантПлюс [Текст]: учеб. пособие / Л.И. Королькова; Челяб. ин-т (фил.) ГОУ ВПО «РГТЭУ». – Челябинск, 2007. – 81 с. (имеется электронный вариант)