| Скачать .docx | Скачать .pdf |

Дипломная работа: Понятие и предмет налогового права

Содержание

Введение

Глава 1. Место и роль налогового права в системе российского права

1.1 Понятие и предмет налогового права

1.2 Метод налогового права

1.3 Место и роль налогового права в системе российского права

1.4 Система налогового права

1.5 Налоговое право как отрасль науки

1.6 Налоговое право как учебная дисциплина

Глава 2. Принципы и источники налогового права

2.1 Принципы (основные начала) налогового права

2.2 Источники (формы) налогового права

Глава 3. Дополнительные источники налогового права

3.1 Подзаконные нормативные правовые акты

3.2 Решения органов конституционной юстиции

Глава 4. Налоговые теории

4.1 Налоговые теории XVII-XIX вв. Классическая теория

4.2 Научные концепции налогообложения XX века. Кейнсианство и неоклассицизм

Заключение

Список литературы

Введение

Основные положения о налогах закреплены в Конституции. В соответствии со статьей 57 Конституции Российской Федерации, "каждый обязан платить законно установленные налоги и сборы. Законы, устанавливающие новые налоги или ухудшающие положения налогоплательщиков, обратной силы не имеют". Понятие налога содержится и в Налоговом Кодексе, где указывается что налог - это обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежавших им на праве собственности, хозяйственного ведения или оперативного управления денежных средств, в целях финансового обеспечения деятельности, государства и муниципальных образований.

Налоговое право представляет собой отрасль правовой системы, которая регулирует общественные отношения в сфере налогообложения, то есть отношения в связи с осуществлением сбора налогов и иных обязательных платежей, организацией и функционированием системы органов налогового регулирования и налогового контроля на всех уровнях государственной власти и местного самоуправления.

В данной работе мы рассмотрим основные налоговые теории, которые разъясняют сущность налогообложения и выделяют его принципы.

Существуют различные взгляды на проблему периодизации развития научной теории налогообложения. Так, О.Н. Горбунова выделяет три основных периода в развитии налогообложения, каждый из которых характеризуется своими признаками и особенностями.

Первый период характеризуется становлением налогообложения в древнем мире и в средние века. Она отмечает, что возникновение налогов происходит одновременно с появлением первых государств, когда действуют товарно-денежные отношения, формируется государственный аппарат управления и принуждения, на содержание которого требуются средства. В средние века в европейских государствах отсутствовали развитые налоговые системы, налоги имели разовый характер. Развитие государственности диктовало объективную необходимость усиления государственного аппарата, что обусловило возникновение налоговых систем, пришедших на смену разовым, бессистемным платежам.

В конце XVII - начале XVIII веков наступает второй период развития налогообложения, когда налоги становились ведущим источником доходной части бюджета. Демократические преобразования в европейских государствах того времени наложили отпечаток и на порядок установления и взимания налогов. Тогда и начинает формироваться научная теория налогообложения, основоположником которой стал Адам Смит - основатель классической школы. В своей работе "Исследования о природе и причинах богатства народов" он впервые сформулировал принципы налогообложения, дал определение налоговым платежам, указал их место в финансовой системе государства. Он обосновал вывод о том, что налоги для плательщика есть показатель свободы, а не рабства.

Наконец, третий период, отмечаемый О.Н. Горбуновой, начинается с начала XX века и характеризуется дальнейшим совершенствованием налоговых систем. Здесь появляются такие научные течения как кейнсианство, основоположником которого стал Джон Кейнс, и неоклассицизм с Альфредом Маршаллом, Милтоном Фридменом и их последователями. Современные ученые полагают, что до сих пор не создано идеальной налоговой системы. Многочисленные налоговые реформы в большинстве стран свидетельствуют о дальнейшем процессе развития налогов и налоговых систем в целом.

Автор данной работы предлагает проследить, как развивалась научная теория налогообложения. Для осуществления этой цели наиболее удобной представляется периодизация, предложенная О.Н. Горбуновой. Для удобства изложения можно объединить первые два периода, выделяемые О.Н. Горбуновой в первой главе нашей работы - Налоговые теории XVII-XIX вв. Классическая школа. А третий период, соответственно, - во второй главе - Научные концепции налогообложения XX века. Кейнсианство и неоклассицизм.

Из названия глав можно определить и задачи автора - это исследование научных концепций начиная с XVII века, подробнее остановимся на теории Адама Смита (классическая школа), поскольку принципы выведенные им легли в основу современного налогообложения. А так же рассмотрим развитие теории налогообложения c XX века - где основными школами были неоклассическая и кейнсианство.

Для решения поставленных задач автор пользовался главным образом трудом М. Блауга "Экономическая мысль в ретроспективе", где освящены основные взгляды представителей различных направлений, С.А. Бартенева "Экономические теории и школы", Я.С. Ядгарова "История экономических учений" и прочие. Из учебных пособие особенно хотелось бы выделить "Налоги и налоговое право" под редакцией А.В. Брызгалина, а так же "Основы налогового права" под редакцией С.Г. Пепеляева. В целом, литературы посвященной научным взглядам классической школы достаточно много, в то время как поиск материала о неоклассической школе вызвал некоторые трудности.

Целью данной работы является изучение основных теорий и положений налогового права как в России, так и за рубежом.

Объектом изучения являются фундаментальные положения налогового права, такие как налогообложение, налоговое право как отрасль науки и принципы налогового права.

Актуальность темы обоснована тем, что на современном этапе собираемость налогов в России является очень важным моментом для экономики страны в целом.

Задачи работы:

1. Исследовать место и роль налогового права в системе российского права.

2. Проследить этапы развития налоговых теорий.

Глава 1. Место и роль налогового права в системе российского права

Налоговое право Российской Федерации рассматривается, как правило, с трех точек зрения: как отрасль (подотрасль) российского права, как отрасль юридической науки и как учебная дисциплина.

1.1 Понятие и предмет налогового права

Эффективное финансовое обеспечение деятельности государства, с одной стороны, является важной составляющей его государственного суверенитета, с другой гарантирует выполнение государством и его органами необходимых для поддержания такого суверенитета публичных социальных, политических, организационных и иных функций. Финансовое обеспечение государства осуществляется за счет различных видов государственных доходов. На сегодняшний день в демократических государствах с экономиками рыночного типа главным видом таких государственных доходов являются налоги и сборы, собираемые в бюджеты всех уровней в процессе налогообложения.

В Российской Федерации отношения, складывающиеся в процессе финансовой деятельности государства и муниципальных образований, традиционно регулируются соответствующей отраслью права - финансовым правом. Под предметом финансового права, как правило, понимаются общественные отношения, возникающие в процессе деятельности государства и муниципальных образований по планомерному образованию (формированию), распределению и использованию денежных фондов (финансовых ресурсов) в целях реализации своих задач.

В свою очередь, налоговое право - это отрасль системы права Российской Федерации, представляющая собой совокупность правовых норм, регулирующих общественные отношения в сфере налогообложения.

Указанные общественные отношения, которые иначе могут быть также названы налоговыми правоотношениями, и составляют предмет налогового права. При этом такие общественные отношения в сфере налогообложения (налоговые правоотношения), охватывают разнообразные сферы государственных, имущественных, властно-распорядительных отношений и имеют сложносоставной характер. Поэтому система таких отношений, являющихся предметом налогового права, представляет собой совокупность следующих общественных отношений:

властных отношений по установлению, введению и взиманию налогов и сборов в Российской Федерации;

правовых отношений, возникающих в процессе исполнения соответствующими лицами своих налоговых обязанностей по исчислению и уплате налогов или сборов;

правовых отношений, возникающих в процессе налогового контроля и контроля за соблюдением налогового законодательства;

правовых отношений, возникающих в процессе защиты прав и законных интересов участников налоговых правоотношений (налогоплательщиков, налоговых органов, государства и др.), т.е. в процессе обжалования актов налоговых органов, действий (бездействия) их должностных лиц, а также в процессе налоговых споров;

правовых отношений, возникающих в процессе привлечения к ответственности за совершение налоговых правонарушений.

Участниками, составляющими предмет правового регулирования налогового права общественных отношений в сфере налогообложения, выступают физические и юридические лица, в том числе:

налогоплательщики (плательщики сборов), налоговые агенты, налоговые органы (ФНС РФ), финансовые органы (Минфин РФ), таможенные органы (ГТК РФ), сборщики налогов и сборов (например, по земельному налогу - органы местного самоуправления в сельской местности), органы внебюджетных фондов (это основные участники налоговых правоотношений), а также

органы, осуществляющие регистрацию организаций и индивидуальных предпринимателей, места жительства физического лица, актов гражданского состояния, учет и регистрацию имущества и сделок с ним (регистраторы), органы опеки и попечительства, социальные учреждения, процессуальные лица, участвующие в мероприятиях налогового контроля (эксперты, специалисты, переводчики, понятые, свидетели) и кредитные организации (банки).

Объектом налогового права является аналитическое исследование общественных отношений в сфере налогообложения.

Финансовое обеспечение бюджетов всех уровней - федерального, субъектов Федерации, местного - осуществляется за счет разных видов государственных доходов.

Основным видом государственных доходов, как известно, являются налоги, поскольку именно они дают наибольшую часть поступлений денежных средств в государственную казну. Налоги являются основным источником доходной части бюджетов во всех странах рыночной экономики. Одновременно они выступают в качестве рычагов государственного воздействия на экономику.

Основные положения о налогах в Российской Федерации закреплены в ее Конституции. В соответствии со ст.57 Конституции РФ, "каждый обязан платить законно установленные налоги и сборы. Законы, устанавливающие новые налоги или ухудшающие положение налогоплательщиков, обратной силы не имеют".

Налог - это обязательный безвозмездный платеж (взнос), установленный законодательством и осуществляемый плательщиком в определенном размере и в определенный срок. Налоги зачисляются в бюджет соответствующего уровня и обезличиваются а нем. Этим налоги отличаются от всевозможных сборов, которые в обязательном порядке уплачиваются плательщиками в бюджет соответствующего уровня, но при этом должны использоваться только на те цели, ради которых они взимались. Госпошлина в отличие от налога - это плата за оказанные плательщику какие-либо слуги, поэтому необходима соразмерность между стоимостью услуги и платой за нее. Все налоги, сборы, пошлины и другие плательщики питают бюджетную систему Российской Федерации. Кроме того существуют государственные внебюджетные фонды, доходная часть которых формируется за счет целевых отчислений. Источником этих отчислений является произведенный валовый внутренний продукт, за счет которого на стадии образования первичных доходов формируется соответствующая часть платежей во внебюджетные фонды социального назначения по тарифам страховых резервов, привязанных к оплате труда и включаемых в себестоимостъ продукции. Размеры отчислений составляют: в пенсионный фонд - 2,8% (кроме того, 1% уплачивается работником из его за-11-работ ной платы); в фонд социального страхования - 5,4%; в фонд занятости населения - 1,5%; в фонды обязательного медицинского страхования - 3,6% (0,2% в федеральный и 3,4% - в региональные фонды).

В Законе РФ "Об основах налоговой системы в Российской Федерации" от 27 декабря 1991 г. не проводится четкой грани между налогами и другими платежами (сборами, госпошлиной и др.), взимаемыми в обязательном порядке в бюджет или во внебюджетные фонды на условиях, определяемых законодательными актами. В соответствии с этим Законом совокупность налогов, сборов, пошлин и других платежей, взимаемых в установленном порядке, образует налоговую систему, основы которой в России и были законодательно оформлены в 1991 г.

В настоящее время налоговой системе России присущ преимущественно фискальный характер, что затрудняет реализацию заложенных в налоге стимулирующего и регулирующего начал. Изъятие государством в пользу общества определенной части валового внутреннего продукта (ВВП) в виде обязательного взноса, который осуществляют основные участники производства ВВП, и составляет сущность налога. Экономическое содержание налогов выражается взаимоотношениями хозяйствующих субъектов и граждан по поводу формирования государственных финансов. Принятые нормативные акты по налогообложению охватывают все сферы коммерческой и некоммерческой деятельности как юридических, так и физических лиц (налогоплательщиков) на территории страны.

Налоги подразделяются на прямые и косвенные. К числу прямых относятся: подоходный налог, налог на прибыль, ресурсные платежи, налоги на имущество, владение и пользование которым служат основанием для обложения. Косвенные налоги вытекают из хозяйственных актов и оборотов, финансовых операций (налог на добавленную стоимость (НДС), таможенная пошлина, налог на операции с ценными бумагами и др.).

1.2 Метод налогового права

Основными методами налогового права выступают:

публично-правовой метод (в литературе этот метод именуется как императивный метод, административно-правовой метод, метод власти и подчинения, метод субординации, авторитарный метод и т.д.);

гражданско-правовой метод (в литературе этот метод именуется как диспозитивный метод, метод диспозитивного регулирования, метод координации, метод автономии и т.д.).

Так как отношения, регулируемые налоговым правом по большей части относятся к сфере публичного права, императивный метод правового регулирования применяется в налоговом праве более часто. Диспозитивный метод используется, например, при регулировании отношений по заключению договоров о предоставлении налогового кредита и инвестиционного налогового кредита.

Кроме того, следует помнить, что в отраслях права, в зависимости от характера регулируемых отношений и иных социальных, политических и экономических факторов, эти указанные выше методы выступают в различных вариациях и сочетаниях.

1.3 Место и роль налогового права в системе российского права

Еще одним важным теоретическим вопросом, имеющим большое практическое значение, является вопрос о месте налогового права в системе российского права.

В научных трудах, издававшихся в советский период, а также в первой половине 90-х гг. XX в., не только налоговое право, но и весь блок норм, предназначенных для правового регулирования государственных доходов, именовался институтом финансового права. В современной литературе этот факт объясняется, как правило, отсутствием необходимой четкости в понятии правового института применительно, в частности, к финансовому праву.

В 1990-1995 гг. отдельные исследователи (например, - В.В. Гуреев, Е. Покачалова) определяли налоговое право как "институт финансового права", "институт финансового права - ... крупный раздел финансового права с перспективой дальнейшего развития".

Затем, в 1997 г., Н.И. Химичева отмечает, что "в результате бурного развития налогового права, оно стало характеризоваться по отношению к финансовому праву Российской Федерации как его подотрасль".

Таким образом, в последние годы в юридической науке сформировалось мнение, в соответствии с которым налоговое право принято рассматривать в качестве крупного подразделения (подотрасли) финансового права. При этом отмечается, что налоговое право тесно связано с нормами бюджетного права.

Определяя налоговое право в качестве подотрасли финансового права, тем не менее, следует отметить, что:

во-первых, налоговое право имеет свои специфические черты предмета и метода;

во-вторых, налоговое право, регулируя особый вид финансовых отношений, использует как метод регулирования финансового права, так и свой собственный метод;

в-третьих, этот собственный метод налогового права носит комплексный характер.

Кроме того, необходимо отметить, что взгляд на налоговое право как подотрасль финансового не является единственно возможным. Например, уже в 1995 г. Ю.А. Тихомиров указывал, что "в перспективе на базе массива законодательства и подзаконных актов сложится налоговое право как самостоятельная отрасль". С этой позицией согласен и В.И. Гойман: "По опыту зарубежных стран можно предположить, что произойдет отпочкование налогового права из состава финансового (в США, к примеру, это наиболее крупная отрасль права)".

Таким образом, под определенным углом зрения налоговое право может рассматриваться и как самостоятельно формирующаяся отрасль права, в настоящее время находящаяся на стадии выделения из финансового права.

1.4 Система налогового права

Условно все нормы налогового права можно разделить на две части - общую и особенную. Нормы общей части определяют основные понятия и термины, используемые в налоговом законодательстве, его основные начала (принципы), общие условия установления налогов и сборов. К их числу, например, относятся нормы-принципы, содержащиеся в ст.57 Конституции РФ. В соответствии с ней каждый обязан платить законно установленные налоги и сборы, а законы, устанавливающие новые налоги или ухудшающие положение налогоплательщиков, обратной силы не имеют. Нормы общей части непосредственно конкретизируются в нормах особенной части. В первую очередь к ним относятся те, которые детально регламентируют порядок исчисления и уплаты налогов и сборов.

В системе налогового права также объективно сложились обособленные совокупности взаимосвязанных юридических норм, регулирующих небольшие группы видовых родственных отношений, именуемые институтами. К их числу можно отнести институт налоговой обязанности, институт представительства в налоговых отношениях, институт налогового контроля, институт налоговой тайны, институт ответственности за нарушения законодательства о налогах и сборах.

Система налогового права содержит и такие структурные элементы как субинституты, являющиеся в свою очередь составными частями институтов. Группы норм регулирующих в частности отношения по изменению сроков уплаты налогов и сборов, обеспечению исполнения налоговых обязанностей, зачету и возврату излишне уплаченных или взысканных сумм, осуществлению проверок, привлечению к ответственности нарушителей налогового законодательства следует рассматривать как субинституты.

Первичным элементом системы является норма налогового права, которая представляет собой установленное государством (муниципальным образованием) общеобязательное правило поведения в процессе установления и взимания налогов (сборов), обеспеченное мерами государственного принуждения.

1.5 Налоговое право как отрасль науки

В настоящее время в литературе наука налогового права рассматривается в качестве составной части науки финансового права. В то же время большинством авторов отмечается особая роль налогового права в свете продолжающихся в Российской Федерации экономических преобразований и указывается, что налоговое право получило особое развитие именно в условиях перехода к рыночным отношениям. Наука налогового права сравнительно молода - ее развитие в России началось примерно с первой половины XIX в., когда появились первые научные труды по проблемам правового регулирования податного дела и податной политики и учреждены были кафедры государственных податей в Петербургском и Московском императорских университетах (ныне - Санкт-Петербургский государственный университет и Московский государственный университет им.М. Ломоносова).

Что же представляет собой наука налогового права и в чем ее отличие от налогового права как составной части российского права (подотрасли финансового права)? Еще Аристотель писал, что наука имеет "дело с тем или другим специальным бытием, и, отводя себе какую-нибудь (отдельную) область, она занимается этой областью". Такой "областью" науки налогового права является изучение: во-первых, норм налогового права, их развития, и выработки рекомендаций по совершенствованию законодательства; во-вторых, общественных отношений, возникающих в процессе функционирования и развития налоговой системы России, в том числе в процессе установления введения и взимания налогов и сборов, налогового контроля, а также защиты прав и законных интересов участников налоговых правоотношений.

Если налоговое право как составная часть российского права представляет собой систему правовых норм, то наука налогового права - это выстроенная в определенную систему, постоянно развивающаяся информационная база знаний о данной области права, которые излагаются и материализуются в научных статьях, монографиях, справочных и энциклопедических изданиях, учебных пособиях и учебниках по налоговому праву.

Кроме того, следует отметить, что, как и любое иное системное явление, наука налогового права представляет собой совокупность неких составляющих элементов, образующих ее состав.

Ведя речь о составе науки налогового права, следует учитывать, что вопрос состава той или иной юридической науки на протяжении многих лет находится в центре внимания ученых-правоведов. Например, для определения существа понятия "состав науки" О.А. Красавчиков использовал сравнение со зданием, употребляя выражение "здание науки". М.М. Шпилевский писал, что при исследовании сути какой-либо науки не следует ограничиваться только определением ее предмета, ибо рассмотрению должны подлежать "все элементы этой науки во всей их совокупности, т.е. предмет, метод, система". В свою очередь, С.С. Алексеев определяет состав науки как совокупность частей, из которых складывается ее содержание. Г.А. Тосунян выделяет в качестве элементов состава науки предмет, методологию, систему науки, библиографию науки. Полнее всего (причем применительно к различным областям юридической науки) этот вопрос исследует К.С. Вельский. По его мнению, "к средствам, образующим состав науки..., относятся: предмет науки, методология науки, система науки, научная терминология и категории науки, отраслевая библиография, история науки".

Нормативную и эмпирическую базу науки налогового права составляет акты законодательства о налогах и сборах (налоговое законодательство), а также правоприменительная и судебной практика в этой сфере.

В свою очередь, методология науки налогового права включает методы, которые используются наукой для познания предмета и достижения целей проводимых исследований. К таким методам, в частности, относятся:

специально-юридический метод - заключается в описании и анализе норм и правоотношений, их объяснении, толковании и классификации;

сравнительно-правовой метод - основывается на сопоставлении правовых институтов, принадлежащих правовым системам различных стран;

конкретно-социологический метод включает такие приемы, как личное наблюдение за деятельностью налоговых органов, проведение социологических исследований;

сравнительно-исторический метод, который предполагает историческое ретроспективное исследование, направленное на выявление истоков сегодняшних правовых проблем, выявление закономерностей правовой эволюции тех или иных правовых институтов, органов, видов налогов;

метод живого познания - предполагает личное участие исследователя в интересующих его правоотношениях.

Кроме того, наука налогового права использует также системный, статистический методы, а также анализ, синтез, аналогию, обобщение, моделирование.

Библиография науки налогового права представляет собой совокупность научных трудов и специальной литературы по проблемам налогового права.

Таким образом, наука налогового права может рассматриваться в качестве системы категорий, выводов и суждений о правовых и экономико-правовых явлениях, составляющих ее предмет, и представляет собой определенную совокупность структурированных соответствующим образом и материально закрепленных знаний, теоретических положений и выводов о содержании, роли и значении, а также развитии налогового права как составной части российского права.

В свою очередь, предметом науки налогового права являются общественные отношения, которые возникают в процессе налогообложения, в том числе в процессе функционирования и развития налоговой системы России, установления, введения и взимания налогов и сборов, налогового контроля, а также защиты прав и законных интересов участников налоговых правоотношений. Таким образом, наука налогового права исследует закономерности и тенденции развития налогового права, как составной части российского права (подотрасли финансового права).

В предмете науки налогового права можно, например, выделить следующие составляющие (части):

налогово-правовые категории;

нормы налогового права (причем, как действующие, так и отмененные);

принципы налогового права;

методы налогового права;

источники налогового права;

анализ правоприменительной и правотворческой (законодательной) практики;

история развития налогообложения в России и его нормативно-правового регулирования;

вопросы унификации, например, налогового и гражданского, налогового и банковского, налогового и бюджетного законодательства;

понятийный аппарат, раскрывающий специальную терминологию, используемую в налоговом праве;

научные практические рекомендации, направленные на совершенствование налогово-правовых норм, правоприменительной практики и используемых научных категорий.

Наука налогового права, также как, например, и науки финансового права, в целом, выполняет следующие функции:

общетеоретическую;

аналитическую;

критическую;

конструктивную;

воспитательную.

При этом общетеоретическая функция науки налогового права заключается в ее назначении способствовать развитию юридической науки и науки об обществе, государстве и экономике вообще (например, способствовать развитию науки государственного управления, налоговедения и т.д.).

В свою очередь, аналитическая функция науки налогового права состоит в классификации и систематизации действующих правовых норм.

Значение критической функции науки налогового права заключается в первую очередь в выявлении недостатков действующего законодательства и пробелов позитивного права в сфере налогообложения, установлении несоответствий правовых норм реалиям экономической действительности, задачам государственного регулирования экономики и интересам государства в целом. Поэтому, в широком смысле, эта функция направлена на повышение эффективности норм действующего законодательства.

Конструктивная функция науки налогового права способствует образованию новых норм и правовых институтов.

Наконец, воспитательная функция науки налогового права способствует повышению уровня правосознания участников налоговых правоотношений ("налогового правосознания"), понимания ими необходимости реализации норм налогового права, нетерпимости к их нарушениям, искоренению сложившегося стереотипа о налоге как общественном зле.

Таким образом, указанные функции налогового права взаимозависимы и как бы вытекают одна из другой.

Естественно, наука налогового права развивается не в вакууме, а в рамках единой системы юридических наук, поэтому она тесно взаимосвязана и активно использует передовые научные достижения теории права и государства, банковского, административного, бюджетного, конституционного, гражданского, предпринимательского права и др. В свою очередь, налогово-правовые исследования способствуют развитию наук финансового, конституционного, банковского права.

Кроме того, поскольку налоги и налогообложение по своей сути являются дуалистическими, экономико-правовыми явлениями, наука налогового права тесно взаимодействует с экономической и финансовой наукой (с ее частью, именуемой налоговедением).

Предметная область исследования налогового права и налоговедения пересекаются. Налоговедение - это наука о природе, принципах и правовой практике организации и функционирования системы налоговых отношений (налоговой системы страны). Предметом налоговедения является методология налогообложения как процесса движения от налоговой теории к конкретному порядку исчисления и взимания налоговых платежей в пространстве и во времени.

Налоговое право также изучает налогообложение как сложный процесс установления, введения и уплаты налогов и сборов, налогового контроля, защиты прав и законных интересов субъектов налогообложения (защиты прав налогоплательщиков и бюджетных (имущественных) интересов государства), но с точки зрения юридической, а не экономической науки.

1.6 Налоговое право как учебная дисциплина

Налоговое право как учебная дисциплина представляет собой предмет преподавания в высшей школе. "Учебный предмет (учебная дисциплина), - записано в Большом энциклопедическом словаре, - это система знаний, умений и навыков, отобранных из определенной отрасли науки... для изучения в учебном заведении". С помощью этой учебной дисциплины будущие специалисты (студенты соответствующих учебных заведений) получают необходимые знания о налоговом праве.

Поэтому, как отмечает Г.А. Тосунян, внутренняя система науки и соответствующая учебная дисциплина строятся с учетом внутренней системы соответствующей отрасли права. Это означает, что правовым институтам и нормам внутри отрасли права соответствуют темы и разделы в науке и учебной дисциплине. Но полного тождества между системой науки, скажем, налогового права, и одноименной учебной дисциплиной быть не может и не должно.

В чем же состоит основное отличие налогового права как науки и налогового права как учебной дисциплины?

Наука налогового права, помимо всего, включает в себя и соответствующие, еще не доказанные теоретические гипотезы, предположения, многие из которых могут оказаться (и оказываются) ошибочными. Естественно, в учебном процессе они не используются (могут лишь упоминаться). Кроме того, в учебном курсе не освещаются устаревшие и оказавшиеся за пределами законодательства и правоприменительной практики положения.

Преподавание вопросов налогового права имеет в России прочные исторические корни. Изучение податного дела и права государственных податей являлось исторически являлось одним из центральных курсов подготовки дореволюционных юристов и финансистов. Например, в Московском императорском университете (ныне - Московский государственный университет им.М. Ломоносова) кафедра государственных податей была учреждена еще в 1839 г.

В настоящее время в Российской Федерации налоговое право изучается студентами юридической и финансовых (экономических) специальностей.

В юридических высших учебных заведениях (на юридических факультетах вузов) основные категории налогового права традиционно изучаются в рамках курса "Финансовое право", который предусмотрен в государственным стандарте высшего образования по специальности "Юриспруденция" в качестве обязательной дисциплины и включен в его федеральный компонент.

Однако место и роль налогов и налогового права в развитии общественных отношений в России, а также потребности в подготовке специалистов, способных эффективно исполнять свои профессиональные обязанности в новых экономических условиях, вызвали необходимость создания и отдельного изучения в вузах учебной дисциплины "Налоговое право". Поэтому на юридических факультетах большинства ведущих учебных заведений России, взявших курс на современное качественное высшее образование, помимо дисциплины "Финансовое право" в качестве вузовского компонента учебного плана преподается учебная дисциплина "Налоговое право".

Кроме того, в академических вузах, например, в Академическом правовом университете при Институте государства и права Российской Академии наук введена налогово-правовая специализация выпускников и помимо курса налогового права преподаются такие специальные учебные курсы, как "Защита прав налогоплательщиков", "Соотношение налогового и гражданского законодательства", "Взаимосвязь налогового, валютного и банковского законодательства" и др.

Целесообразность и необходимость такого подхода очевидна в свете продолжающейся налоговой реформы, бурного развития налогового законодательства, а значит - постоянного усложнения правовых задач, которые в таких условиях встают как перед молодыми выпускниками юридических вузов (юридических факультетов вузов), так и перед юристами старшего поколения. Поэтому оправданно то особое внимание, которое уделяется вопросам преподавания налогового права в учебных заведениях системы повышения квалификации.

Глава 2. Принципы и источники налогового права

2.1 Принципы (основные начала) налогового права

К числу принципов или основных начал налогового права, согласно ст.3 НК РФ, относятся:

всеобщность налогообложения;

податное равенство;

экономическая обоснованность налогов и сборов;

определенность налогов и сборов;

конституционность налогообложения;

законность установления налогов и сборов.

Всеобщность налогообложения означает, что каждое без исключения лицо должно уплачивать законно установленные налоги и сборы.

Податное равенство предполагает одинаковые для всех условия налогообложения. Не допускается устанавливать дифференцированные ставки налогов и сборов, налоговые льготы в зависимости от формы собственности, гражданства физических лиц или места происхождения капитала.

Экономическая обоснованность как принцип требует, чтобы налоги и сборы имели экономическое основание и не являлись произвольными.

Определенность требует при установлении налогов точно определять все элементы налогообложения. Акты законодательства о налогах и сборах должны быть сформулированы таким образом, чтобы каждый точно знал, какие налоги (сборы), когда и в каком порядке он должен платить. При этом все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах должны толковаться в пользу налогоплательщика (плательщика сборов).

Конституционность означает, что при налогообложении должны учитываться положения конституционного закона. В частности, недопустимы налоги и сборы, препятствующие реализации гражданами, своих конституционных прав, а также нарушающие единое экономическое пространство Российской Федерации, в том числе прямо или косвенно ограничивающие свободное перемещение в пределах ее территории товаров (работ, услуг) или финансовых средств, либо иначе ограничивать или создавать препятствия не запрещенной законом экономической деятельности физических лиц и организаций.

Законность установления подразумевает, что федеральные налоги и сборы должны устанавливаться, изменяться или отменяться только Налоговым кодексом РФ, а региональные и местные - соответственно законами субъектов Российской Федерации и нормативными правовыми актами представительных органов местного самоуправления о налогах и сборах опять-таки в соответствии с Налоговым кодексом РФ.

2.2 Источники (формы) налогового права

Источниками или формами налогового права являются нормативные правовые акты: законы и указы, а также подзаконные акты органов исполнительной власти, в которых содержатся нормы, регулирующие налоговые отношения. Основу источников налогового права составляют акты законодательства о налогах и сборах, к числу которых, согласно ст.1 НК РФ, относятся Налоговый кодекс РФ и принятые в соответствии с ним федеральные законы.

Первая часть Налогового кодекса РФ как основной источник налогового права включает семь разделов, двадцать глав и более ста сорока статей. Данный кодифицированный законодательный акт устанавливает систему налогов и сборов, взимаемых в федеральный бюджет, а также общие принципы налогообложения и сборов в Российской Федерации, в том числе:

виды налогов и сборов, взимаемых в Российской Федерации;

основания возникновения (изменения, прекращения) и порядок исполнения обязанностей по уплате налогов и сборов;

принципы установления, введения в действие и прекращения действия ранее введенных налогов и сборов субъектов Российской Федерации и местных налогов и сборов;

права и обязанности налогоплательщиков, налоговых органов и других участников отношений, регулируемых законодательством о налогах и сборах;

формы и методы налогового контроля;

ответственность за совершение налоговых правонарушений;

порядок обжалования актов налоговых органов и действий (бездействия) их должностных лиц.

Введение в действие первой части Налогового кодекса РФ определено Федеральным законом от 31 июля 1998 г. № 147-ФЗ "О введении в действие части первой Налогового кодекса Российской Федерации".

Кроме того, законодательство о налогах и сборах включает также законы о налогах и сборах субъектов Российской Федерации и нормативные правовые акты органов местного самоуправления, принимаемые их представительными органами.

Правительство Российской Федерации как высший исполнительный орган государственный власти вправе издавать постановления по вопросам налогообложения лишь в случаях, предусмотренных законодательством о налогах и сборах. В частности Правительством РФ, предусмотрено издание нормативно-правовых актов определяющих:

порядок списания безнадежных недоимок по федеральным налогам и сборам (п.1 ст.59 НК РФ);

перечень отраслей и видов деятельности, имеющих сезонный характер (п.2 ст.64 НК РФ);

порядок ведения Единого государственного реестра налогоплательщиков (п.8 ст.84 НК РФ);

порядок и размеры выплат, причитающихся свидетелям, переводчикам, специалистам, экспертам и понятым (п.4 ст.131 НК РФ).

Иные органы исполнительной власти, органы исполнительной власти субъектов Российской Федерации и местного самоуправления, органы государственных внебюджетных фондов в предусмотренных законодательством о налогах и сборах случаях также издают нормативные правовые акты по вопросам, связанным с налогообложением и сборами, которые не могут изменять или дополнять законодательство о налогах и сборах (п.1 ст.4 НК РФ).

Министерство РФ по налогам и сборам, Министерство финансов РФ, Государственный таможенный комитет РФ, органы государственных внебюджетных фондов издают обязательные для своих подразделений приказы, инструкции и методические указания по вопросам, связанным с налогообложением и сборами, которые не относятся к актам законодательства о налогах и сборах (п.2 ст.4 НК РФ).

Министерством РФ по налогам и сборам в частности определяются (утверждаются):

форма требования об уплате налога (п.5 ст.69 НК РФ);

формы налоговых деклараций (п.3 ст.80 НК РФ);

особенности постановки на учет крупнейших налогоплательщиков и особенности учета иностранных организаций (ст.83 НК РФ);

форма заявления и свидетельства о постановке на налогоплательщика на учет, порядок и условия присвоения, применения, а также изменения идентификационного номера налогоплательщика (ст.84 НК РФ);

формы извещения и специальной декларации, предусмотренные процедурой контроля за расходами физических лиц (ст.86 и ст.86 НК РФ);

форма решения руководителя (заместителя руководителя) налогового органа о проведении выездной налоговой проверки (ст.89 НК РФ);

форма и требования к составлению акта налоговой проверки (п.3 ст.100 НК РФ).

Инструкции по заполнению налоговых деклараций по федеральным, региональным и местным налогам издаются Министерством РФ по налогам и сборам по согласованию с Министерством финансов РФ (п.7 ст.80 НК РФ).

Форма заявления о постановке на учет в качестве плательщика страховых взносов разрабатывается органами государственных внебюджетных фондов по согласованию с Министерством РФ по налогам и сборам (п.11 ст.84 НК РФ).

Перечень должностных лиц налоговых органов, органов государственных внебюджетных фондов и таможенных органов, которые имеют доступ к сведениям, составляющим налоговую тайну, определяется соответственно Министерством РФ по налогам и сборам, государственными внебюджетными фондами и таможенными органами.

Глава 3. Дополнительные источники налогового права

3.1 Подзаконные нормативные правовые акты

Налоговые отношения регулируются не только законами, но и подзаконными актами.

Однако зачастую, и в большинстве случаев обоснованно, ведомственные акты вызывают к себе негативное отношение: на практике инструкциями нередко искажается содержание законов, бюрократизируется система отношений, ущемляются права и законные интересы налогоплательщиков. Органы исполнительной власти должны быть строго ограничены в своих юридических возможностях. Иначе и не может быть, так как закон предполагает использование принуждения для того, чтобы заставить налогоплательщика выполнить свою обязанность. Поскольку налог представляет собой нарушение свободы и права собственности налогоплательщика, то осуществление власти в сфере налогов должно быть ограничено. Важно помнить, что ведомственные инструкции не могут устанавливать или изменять налоговые обязательства налогоплательщиков, их назначение - регламентировать наиболее совершенные и в меру разумной необходимости единообразные способы практической деятельности органов управления, связанной с правильным и своевременным взиманием налогов.

Поэтому совершенствование налогового законодательства должно идти не по пути развития подзаконного нормотворчества, а по пути совершенствования самих законов о налогах, установления таких механизмов преодоления пробелов в законодательстве, которые позволяли бы, не прибегая к изданию инструкций, на основании самого закона определять правильный вариант поведения.

Конечно, совсем обойтись при налогообложении без подзаконных нормативных актов невозможно.

Это объясняется рядом причин. Во-первых, некоторые вопросы налогообложения требуют достаточно оперативного решения, что не обеспечивается законодательной процедурой. Например, введение сезонных таможенных пошлин актуально в течение короткого периода. Во-вторых, решение ряда проблем, имеющих технический характер, целесообразно поручить специализированным ведомствам, а не "загромождать" ими закон. Вряд ли является правильным утверждать на законодательном уровне формы налоговых деклараций, расчетов и т.п. В-третьих, поскольку налогообложению присуща и регулирующая функция, решение некоторых вопросов может быть отнесено к компетенции органа, ответственного за проведение социальной и экономической политики в той или иной области. Например, перечень товаров первой необходимости, облагаемых НДС по льготным ставкам, определяло Правительство РФ.

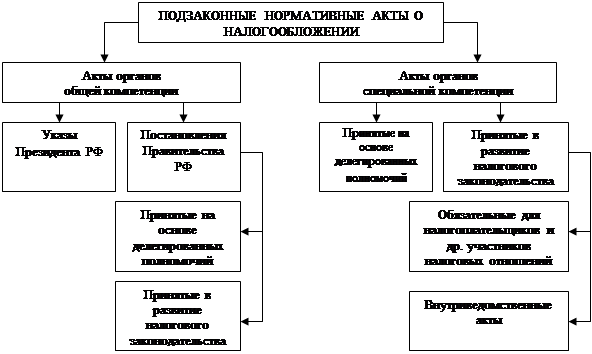

Налоговый кодекс Российской Федерации не включает подзаконные нормативные акты в состав законодательства о налогах и сборах, отводит им исключительно подчиненную роль (схема 1).

|

Схема 1

Выделяют две категории подзаконных нормативных актов - источников налогового права: акты, принятые на основе законодательного делегирования, и акты, издаваемые в развитие законов и имеющие целью обеспечить их выполнение. Обе категории подзаконных актов издаются на основании и в соответствии с законодательством, не могут противоречить ему, изменять его или дополнять.

Налоговый кодекс Российской Федерации устанавливает, что федеральные органы исполнительной власти, органы исполнительной власти субъектов Российской Федерации, исполнительные органы местного самоуправления и органы государственных внебюджетных фондов в предусмотренных законодательством о налогах и сборах случаях издают нормативные правовые акты по вопросам, связанным с налогообложением и сборами, которые не могут изменять или дополнять законодательство о налогах и сборах (ст.4).

Делегирование представительными органами власти своих исключительных законодательных полномочий органам исполнительной власти ограничено. Часть первая Налогового кодекса Российской Федерации предусматривает два случая делегирования полномочий Федерального Собрания РФ Правительству РФ.

Пунктом 1 ст.53 части первой НК РФ предусмотрено, что в случаях, указанных в настоящем Кодексе, ставки федеральных налогов могут устанавливаться Правительством РФ в порядке и пределах, определенных настоящим Кодексом. В соответствии со ст.59 части первой НК РФ Правительству РФ поручено установить порядок списания безнадежной задолженности по федеральным налогам и сборам.

Правительство РФ полномочно принимать и другие нормативные акты, связанные с исчислением и уплатой налогов. Например, ст.64 части первой НК РФ предусматривает возможность отсрочки или рассрочки платежа налога налогоплательщикам, чья деятельность носит сезонный характер. Перечень отраслей и видов деятельности, имеющих сезонный характер, утверждается Правительством РФ.

3.2 Решения органов конституционной юстиции

В последнее время в РФ большое значение в регулировании налогообложения приобрели решения органов конституционной юстиции, прежде всего - Конституционного Суда Российской Федерации.

Рассматривая жалобы и заявления граждан, предприятий, государственных органов, КС РФ толкует конституционные нормы, дает конституционное толкование нормативных актов (придает нормативным актам конституционный смысл), интерпретирует общие принципы права. В результате этого модернизируются представления о юридическом содержании конституционной формы. КС РФ не изменяет словесной формы статей Конституции РФ, а толкует их, уточняет их смысл.

Можно сказать, что КС РФ занимается правотворчеством особого рода. Сформулированные им правовые нормы имеют особую форму, которая называется "правовая позиция КС РФ". Правовая позиция КС РФ - это прецедент толкования конституционной нормы, выраженный в мотивированной части Постановления КС РФ.

Правовая позиция всегда связана с резолютивной частью постановления КС РФ, однако важно запомнить, что понятия "правовая позиция" и "решение по делу" не совпадают. Правовая позиция - это не вывод о несоответствии того или иного закона Конституции РФ, а основание для такого вывода.

Согласно ст.6 Федерального конституционного закона от 21 июля 1994 г. № 1-ФКЗ "О Конституционном Суде Российской Федерации" решения КС РФ, включая выраженные в них правовые позиции, обязательны на всей территории РФ.

Эти решения ограничивают усмотрение законодательного органа, поскольку юридическая сила постановления КС РФ о признании акта неконституционным не может быть преодолена повторным принятием этого же акта (ч.2 ст.79 Закона о Конституционном Суде). Ряд выраженных КС РФ правовых позиций трансформируется законодателем в нормы законов.

Для всех судов правовые позиции как часть решения КС РФ имеют преюдициальную силу. Суды общей юрисдикции и арбитражные суды обязаны применять сложившиеся в практике КС РФ правовые позиции.

Так, если КС РФ на основе сложившейся правовой позиции о содержании статьи Конституции РФ признал норму конкретного закона о налоге не действующей как противоречащую Конституции РФ, то суды не могут опираться на нормы, содержащиеся в других законах, но аналогичные по содержанию отмененной норме.

Решения КС РФ и выраженные в них правовые позиции обязательны и для самого КС РФ. Он связан системой аргументации, интерпретацией конституционных норм и принципов, выраженных в предыдущих постановлениях КС РФ.

Изменение правовой позиции КС РФ возможно, однако это допустимо в исключительных случаях и с соблюдением особой, усложненной процедуры.

Правовые позиции КС РФ в отношении проблем налогообложения выражены в особой форме. КС РФ в ходе рассмотрения дел о проверке конституционности нормативных актов о налогах и сборах толкует конституционные нормы и формулирует основные принципы налогообложения и сборов. В случае, если нормативные акты о налогах и сборах противоречат этим принципам, КС РФ объявляет эти акты не соответствующими Конституции РФ.

Поэтому изучение правовых позиций КС РФ по вопросам налогообложения и сборов в основном состоит в изучении сформулированных в постановлениях КС РФ основных принципов налогообложения и сборов, определении их содержания, сфер и способов применения.

В ряде постановлений КС РФ выделил важнейшие критерии, которым должна отвечать практика налогообложения в правовом демократическом государстве. Кроме того, КС РФ дал примеры применения этих критериев в конкретных обстоятельствах и тем самым выразил свою позицию относительно их правового значения.

Сформулированные КС РФ правовые позиции касаются различных сторон налогообложения.

Во-первых, КС РФ рассматривает проблемы соответствия налогообложения основам конституционного строя РФ. В ряде постановлений КС РФ выражены правовые позиции по проблемам полномочий органов государственной власти в определении условий налогообложения, о порядке принятия и вступления в действие нормативных актов о налогах и сборах, о составе налогового законодательства. Именно КС РФ впервые дал нормативное определение налогового платежа.

Во-вторых, важное значение имеют постановления КС РФ по вопросам налогового федерализма, в которых подняты проблемы системы налогов в РФ, полномочий Федерации и субъектов Федерации по определению условий взимания региональных налогов. Особое значение для сохранения экономического единства РФ имеют постановления КС РФ по вопросам единства налоговой политики, распределения сумм налоговых доходов между Федерацией и субъектами Федерации.

В-третьих, большое внимание КС РФ уделяет проблемам содержания законов о налогах, защиты прав налогоплательщиков. Для совершенствования налогового законодательства и правоприменительной практики особый смысл имеют выводы КС РФ о принципе равного налогового бремени, о равноправии в налоговой сфере и др. Значительные коррективы внес КС РФ в практику взимания штрафов за налоговые правонарушения, рассмотрения судами споров между налогоплательщиками и налоговыми органами.

Правовые позиции КС РФ во многом учтены при составлении проекта НК РФ. Положения НК РФ о составе налогового законодательства, о системе налогов и сборов в РФ, об основных началах законодательства о налогах и сборах, об основаниях привлечения к ответственности за налоговые правонарушения и другие базируются на выраженных в постановлениях КС РФ правовых позициях.

Поэтому уяснение смысла тех или иных положений НК РФ, правильное их применение невозможно без изучения правовых позиций КС РФ по вопросам налогообложения и сборов.

Глава 4. Налоговые теории

4.1 Налоговые теории XVII-XIX вв. Классическая теория

Налоговые теории подразумевают определенную систему научных знаний о сущности и значении налогов, то есть различные варианты моделей налогообложения в государстве в зависимости от признания за налогами того или иного назначения. Потребность установить теоретические основы налоговых отношений обусловлена объективными причинами. Это связано с тем, что практика налогообложения опережала финансовую науку, которая не подготовила общественное мнение относительно справедливости взимания налогов, поэтому существовала необходимость теоретического обоснования налогов.

Можно выделить несколько этапов формирования представлений о природе налогообложения. На первых этапах налог выступал в основном как экономическая категория и только на последнем этапе налог стал получать правовое содержание.

Одной из первичных форм налогообложения выступала дань с побежденного народа. Первый прообраз налогов - налог на побежденных. В Древнем Египте и других Восточных деспотиях налоги взималась в качестве арендной платы за пользование землей, принадлежавшей главе государства. В ранних феодальных государствах налог рассматривался в качестве даров главе государства. В дальнейшем он стал рассматриваться как помощь населения своему государству.

Полноценное теоретическое обоснование налогообложения не имеет глубоких исторических корней. До XVII века все представления о налогах носили случайный и бессистемный характер, что не позволяет относить их к серьезным теоретическим работам в данной области. Замена временных и чрезвычайных налогов на регулярные и всеобщие платежи вызвало их неприятие населением. Данное обстоятельство потребовало от финансовой науки теоретического обоснования такого явления как налоги.

Основные налоговые теории стали формироваться в качестве научных концепций, начиная с XVII века, и как свод важнейших принципов и положений получили в буржуазной науке наименование "общая теория налогов". Вообще под налоговыми теориями следует понимать ту или иную систему научных знаний о сущности и значении налогов, их месте, роли значении в экономической и социально-политической жизни общества. Иными словами, налоговые теории представляют собой различные модели построения налоговой систем государства в зависимости от признания за налогами того или иного назначения.

В более широком смысле налоговые теории представляют собой любые научно-обобщенные разработки (общие теории налогов), в том числе и по отдельным вопросам налогообложения (частные теории налогов). К частным налоговым теориям относятся учения о соотношении различных видов налогов, числе налогов, их качественном составе, ставке налогообложения и так далее.

Таким образом, если направления общей теории налогов определяют назначение налогообложения в целом, то частные обосновывают, какие виды налогов необходимо установить, каким должен быть их качественный состав и так далее. Мы рассмотрим общие теории налогов.

Одной из первых общих налоговых теорий является теория обмена, которая основывается на возмездном характере налогообложения. Суть теории заключается в том, что через налог граждане покупают у государства услуги по охране от нападения извне, поддержания порядка и так далее. Однако данная теория была применима только в условиях средних веков, когда за пошлины и сборы покупались военная и юридическая защита, как будто между королем и подданными действительно заключался договор. В таких условиях теория обмена являлась формальным отражением существующих отношений.

В эпоху просвещения появилась разновидность теории обмена - атомистическая теория. Ее представителями выступали французские просветители Себастьен Ле Претр де Вобан (1633 - 1707) - теория "общественного договора" - и Шарль Луи Монтескье (1689-1755) - теория "публичного договора". Данная теория признавала, что налог есть результат договора между гражданами и государством, согласно которому подданный вносит государству плату за охрану, защиту и иные услуги. Никто не может отказаться от налогов, также как и пользования услугами, предоставленными государством. Вместе с тем, в конечном счете, этот обмен выгодный, так как самое неспособное правительство дешевле и лучше охраняет подданных, чем, если бы каждый из них защищал себя самостоятельно. Иными словами, налог выступал платой общества за выгоды и мир граждан. Именно таких позиций придерживались также английский философ Гоббс, французский мыслитель Вольтер и Оноре Мирабо.

Швейцарский экономист Жан Симонд де Сисмонди (1773 - 1842) в своей работе "Новые начала политической экономии" сформулировал теорию налога как теорию наслаждения, согласно которой налоги есть цена, уплачиваема гражданином за получаемые им от общества наслаждения. С помощью налогов гражданин покупает ни что иное, как наслаждение от общественного порядка, правосудия, обеспечения защиты личности и собственности. Таким образом, Сисмонди в обосновании своей теории положил теорию обмена в современном ему варианте.

В этот же период складывается теория налога как страховой премии, представителями которой выступали французский государственной деятель Адольф Тьер (1797 - 1877) и английский экономист Джон Рамсей Мак-Куллох (1789 - 1864). По их мнению, налоги - это страховой платеж, который уплачивается подданными государству на случай наступления какого-либо риска. Налогоплательщики, являясь коммерсантами, в зависимости от своих доходов страхуют свою собственность от войны, пожара, кражи и так далее. Однако, в отличие от истинного страхования, налоги уплачиваются не для того, чтобы при наступлении страхового случая получить сумму возмещения, а чтобы профинансировать затраты правительства по обеспечению обороны и правопорядка. Таким образом, идея страхования, которая лежит в основе рассматриваемой теории, может быть признана только в том случае, когда государство берет на себя обязательства осуществлять страховые выплаты гражданам в случае наступления риска.

Классическая теория налогов (теория налогового нейтралитета) имеет более высокий теоретический уровень и связывается с научной деятельностью английских экономистов Адама Смита (1723 -1790) и Давида Рикардо (1772 - 1823) и их последователей. Сторонники этой теории рассматривали налоги как один из видов государственных доходов, которые должны покрывать затраты по содержанию правительства. При этом какая-либо иная роль (регулирования экономики, страховой платеж, плата за услуги) налогам не отводилась.

Данная позиция основывается на теории рыночной экономики, которую разработал А. Смит. В рыночных условиях удовлетворение индивидуальных потребностей достигается путем предоставления экономической свободы, свободы деятельности субъектов. Смит выступал против централизованного управления экономикой, которые провозгласили социалисты. Не уделяя внимания доказательствам, он считал априори, что децентрализация позволяет обеспечить максимальное удовлетворение.

Несмотря на то, что рыночная экономика не подлежит управлению какой-либо коллективной волей, она подчиняется строгим правилам поведения. В своей работе "Исследования о природе и причинах богатства народов" Смит подробно анализирует эти правила, к примеру, стремление свободной конкуренции приравнять цену к издержкам производства, что оптимизирует распределение ресурсов внутри отраслей. А. Смит также считал, что правительство должно обеспечивать развитие рыночной экономики, охраняя право собственности. Для выполнения данной функции государству необходимы соответствующие средства. Поскольку в условиях рынка доля прямых доходов государства существенно уменьшается, основным источником покрытия указанных видов выше расходов должны стать поступления от налогов. Что касается затрат по финансированию иных расходов (строительство и содержание дорог, содержание судебных учреждений и прочее), то они должны покрываться за счет пошлин и сборов, уплачиваемых заинтересованными лицами. При этом считалось, что поскольку налоги носят безвозмездный характер, пошлины и сборы не должны рассматриваться в качестве налогов.

Согласно Адаму Смиту, родовыми признаками налоговой системы выступал законный, легальный порядок платежей и хозяйственная самостоятельность плательщика. Эти характеристики лежат в основе определения круга субъектов налоговых правоотношений. Основным гарантом свободы, условием существования налога как демократического института выступает право собственности. Право собственности выступало условием и следствием личной независимости лица.

Принцип законности, легальности носит подчиненную роль по отношению к принципу хозяйственной самостоятельности (личной независимости) субъекта. Смит оценивает принцип законности налога (его реальное выражение - определенность срока уплаты, способа платежа, суммы не с точки зрения гарантии бюджетных поступлений, а с позиции обеспечения независимости, самостоятельности плательщика. Там, где этого нет, каждое лицо, облагается данным налогом, отдается в большей или меньшей степени во власть сборщика налогов, который может отягощать налог для всякого неугодного ему плательщика или вымогать для себя угрозой такого обращения подарок или взятку. Точная определенность того, что каждое лицо должно платить, в вопросе налогового обложения представляется делом столь важного значения, что весьма значительная степень неравномерности составляет гораздо меньшее зло, чем малая степень неопределенности.

Этим же правилом Смит руководствуется и при разработке остальных требований к налоговой практике: требования удобных и необременительных для плательщика сроков и способов уплаты налогов (каждый налог должен взиматься в такое время и таким способом, которые наиболее удобны для плательщика), требования дешевизны взимания налогов (в кассу государства должна поступать сумма, соразмерная той, которая убывает из кармана налогоплательщика), равномерность налога (граждане обязаны участвовать в покрытии расходов государства сообразно своим средствам, тем доходам, который получает каждый под охраной государства). Выполнение этих требований представлялось Смиту не менее важным критерием отнесения налога к завоеваниям нового времени. Например, исследуя первую историческую форму домового налога - подомную подать - А. Смит замечает: "Для того чтобы удостоверить, сколько очагов в доме, сборщику налогов надо было осмотреть комнаты в нем, это неприятное посещение сделало налог невыносимым". Поэтому вскоре после революции он был отменен как "клеймо рабства". Обобщенно говоря, правила, выработанные А. Смитом, вводят налоговую практику в определенное русло, ограничивающее произвол правительства, направляют на создание взаимных прав и обязанностей граждан и государства.

Еще один важный вывод делает Смит: "принцип хозяйственной самостоятельности плательщика налога наилучшим образом реализуется в государствах с демократическим образом правления. Именно в таких государствах создается возможность при взимании налогов избегать тщательного расследования обстоятельств частных лиц". Сам термин "взимание" в отношении налоговой практики этих государств не совсем точен, ибо "в небольшой республике, где население относится с полным доверием к своим чиновникам, где оно убеждено в необходимости налога для существования государства и уверено, что он будет добросовестно употреблен на эту цель налоги платятся без принуждения, добровольно и добросовестно". В пример А. Смит приводит современные ему Гамбург, Базель, Цюрих, кантон Унтервальден в Швейцарии, Голландию времен Вильгельма I Оранского.

Итак, согласно Адаму Смиту, субъектом уплаты налога выступает лично независимый гражданин, обладающий определенной собственностью и получающий доход в результате самостоятельной хозяйственной деятельности. Обязанность налогоплательщика уплатить налог в определенный срок и в установленном размере сопровождается его правом знать сумму налога и дату платежа, которые стабильно закрепляются законом. Кроме того, налогоплательщик имеет право на такой процесс взимания налогов, который не нарушал бы его основных политических прав и не стеснял бы хозяйственной деятельности. Однако на вопрос что и как может гарантировать налогоплательщику соблюдение его прав ответа у Смита нет. Он уделил больше внимания экономическому анализу налогов, нежели правовому, хотя нельзя умолять значение выводов правового характера, сделанных им.

Классическая теория имеет высокую научную ценность и состоит в обосновании экономической природы налога, которая впервые исследуется Смитом. Смит не дает собственного определения налога, однако особое значение имеют разработанные им классические принципы построения налоговой политики:

принцип справедливости, означающий, что подданные государства должны его поддерживать соответственно доходу, каким они пользуются под покровительством и защитой государства;

принцип определенности, требующий чтобы налог был непроизвольным, а точно определенным по сроку, сумме и способу платежа;

принцип удобства уплаты, предполагающий, что каждый налог должен взиматься в то время и таким способом, которые представляли наибольшие удобства для плательщика;

принцип экономии, заключающийся в сокращении издержек взимания налога и в рационализации системы налогообложения.

Соблюдение этих принципов делает налоги, по словам Смита, признаком не рабства, а свободы.

Считается, что сегодня классическая теория абсолютно не состоятельна, поскольку в настоящий момент невозможно изымать путем налогов четверть национального продукта без того, чтобы это не имело серьезных экономических последствий. Взыскание налогов уменьшает покупательную способность граждан и снижает инвестиционные возможности предпринимателей, косвенные налоги повышают цены на товар и воздействуют на потребление, а это уже само по себе влияет на многие экономические процессы в обществе.

4.2 Научные концепции налогообложения XX века. Кейнсианство и неоклассицизм

В начале XX века появились новые налоговые теории. В настоящее время можно выделить два основных направления экономической мысли - кейнсианское и неоклассическое. Противоположностью классицизма выступает кейнсианская теория, которая основана на разработках английских экономистов Джона Мейнарда Кейнса (1883 - 1946) и его последователей. Центральная мысль этой теории состоит в том, что налоги являются главным рычагом регулирования экономики и выступают одним из слагаемых ее успешного развития.

Кейнсианская теория отражает элементы анализа общего функционирования экономики, обосновывает важные макроэкономические направления государственного регулирования. Данная теория доказывает необходимость создания “эффективного спроса” как условия для обеспечения реализации произведенной продукции посредством воздействия различных методов государственного регулирования. Немалую роль в обеспечении притока инвестиций должно сыграть государство с его не только кредитно-денежной, но и бюджетной политикой, осуществляющее свое руководящее влияние на склонность к потреблению путем соответствующей системы налогов, не исключая всякого рода компромиссов и способов сотрудничества государственной власти с частной инициативой.

Джон Кейнс был сторонником прогрессивности в налогообложении, поскольку считал, что прогрессивная налоговая система стимулирует принятие риска производителем относительно капитальных вложений. По мнению Джона Кейнса, изложенного им в книге "Общая теория занятости, процента и денег", экономический рост зависит от достаточных денежных сбережений только в условиях полной занятости. Однако полной занятости практически невозможно достичь. В этих условиях большие сбережения мешают экономическому росту, поскольку они не вкладываются в производство и представляют собой пассивный источник дохода. Чтобы устранить негативные последствия, излишние сбережения следуют изымать с помощью налогов.

В условиях научно-технического подъема, все более частого проявления кризисных явлений кейнсианская теория вмешательства государства по линии достижения “эффективного спроса” перестала отвечать требованиям экономического развития.

Кейнсианская система регулирования была подорвана по следующим причинам. Во-первых, когда инфляция стала приобретать хронический характер ввиду изменений в условиях производства, а не реализации, стало необходимым такое вмешательство, которое улучшило бы предложение ресурсов, а не спрос на них. Во-вторых, с развитием экономической интеграции произошло повышение зависимости каждой страны от внешних рынков. Стимулирование же спроса государством зачастую оказывало положительное воздействие на иностранные инвестиции. Поэтому на смену кейнсианской концепции “эффективного спроса” пришла неоклассическая теория “эффективного предложения".

Неоклассическая теория, одним из основоположников которой считается Альфред Маршалл, основывается на преимуществе свободной конкуренции и естественности, устойчивости экономических, в частности производственных, процессов. Различие в этих основных концепциях заключается в неодинаковом подходе к методам государственного регулирования. Согласно неоклассическому направлению внешние корректирующие меры должны быть направлены лишь на то, чтобы устранить препятствия, мешающие действию законов свободной конкуренции, поэтому государственное вмешательство не должно ограничивать рынок с его естественными саморегулирующими законами, способными без какой-либо помощи извне достигнуть экономического равновесия. В этом заключается отличие неоклассической теории от кейнсианской концепции, утверждающей, что динамическое равновесие неустойчиво, и делающей выводы о необходимости прямого вмешательства государства в экономические процессы.

Маршалл, построивший неоклассическую модель, отводил государству лишь косвенную роль в регулировании экономических процессов, считая государство дестабилизирующим фактором с безграничным ростом его расходов. Отдавая предпочтение лишь кредитно-денежной политике Центрального банка, не учитывая бюджетной и налоговой политики, неоклассицисты полагают, что таким образом будет создан эффективный механизм перераспределения дохода, обеспечивающий полную занятость и устойчивый рост национального богатства.

В неоклассической теории, в свою очередь, широкое развитие получили два направления: теория экономики предложения и монетаризм.

Теория экономики предложения, сформулированная в начале восьмидесятых годов американскими учеными М. Бернсом, Г. Стайном и А. Лэффером, в большей степени, чем кейнсианская теория, рассматривает налоги в качестве одного из факторов экономического развития и регулирования. Данная теория исходит из того, что высокое налогообложение отрицательно влияет на предпринимательскую и инвестиционную активность, что в конечном итоге приводит к уменьшению налоговых платежей. Как следствие, предлагается снизить ставки налогообложения и предоставить корпорациям все возможные льготы. Таким образом, снижение налогового бремени, по мнению авторов теории, приводит к бурному экономическому росту.

Другой важный аспект теории - обязательное сокращение государственных расходов. Ведь главный постулат теории - утверждение, что лучший регулятор рынка - сам рынок, а государственное регулирование и высокие налоги лишь мешают его нормальному функционированию. Общий закон формирования уровня налоговых ставок гласит: широкая налоговая база позволяет иметь относительно небольшие ставки налогообложения и, наоборот, достаточно узкая налоговая база отдельных видов налогов обязательно предполагает их высокие ставки. Очевидно, что высокие и низкие ставки налогов оказывают разное влияние на хозяйственные процессы и деловую активность предпринимателей, вызывают различную реакцию по отношению к инвестиционным процессам. Действительно, объективно существует оптимальная доля изъятия прибыли в бюджет. Но, чтобы ее найти, необходимо провести исследование активности предприятий в случае применения тех или иных процентных ставок. Их уровень, однако, не должен быть минимален, иначе не будут соблюдены требования бюджета и поставлено под угрозу нормальное функционирование общественного хозяйства, а сами налоги перестанут выполнять функции экономического регулятора.

Налоговая теория монетаризма, выдвинутая в пятидесятых годах XX века американским экономистом профессором экономики Чикагского университета Милтоном Фридменом, приверженцем идеи свободного рынка, основывалась на коммерческой теории денег. Он предлагает ограничить роль государства только той деятельностью, которую кроме него никто не может осуществить: регулирование денег в обращении. В то же время по теории монетаризма одним из основных средств регулирования экономики является изменение денежной массы и процентных банковских ставок, делается также ставка и на снижение налогов.

При этом налогам отводится не такая важная роль как в кейнсианской экономической концепции. В данном случае налоги наряду с иными механизмами воздействуют на денежные обращения. Так как государство с каждым годом увеличивает свои расходы, влекущие дополнительный рост инфляции, его нельзя допускать к созданию богатства общества, регулированию объемов производства, занятости и цен. Однако оно может помочь в регулировании денежной массы - изъяв лишнее количество денег из обращения, если не с помощью займов, так с помощью налогов. Таким образом, сочетание снижения налогов с манипулированием денежной массой и процентной ставкой позволяет создать стабильность функционирования механизма не только государственного, но и частного предприятия.

В теории монетаризма и кейнсианской теории налоги уменьшают неблагоприятные факторы развития экономики. Однако если в первом случае этим фактором являются излишние деньги, то во втором - излишние сбережения.

В начале XIX века появилась теория жертвы - одна из первых теорий, которые содержали идею принудительного характера налога и обуславливали его природу как жертвы. Представителями этой теории являются Н. Канар, Б.Г. Мильгаузен, К. Эеберг и другие. Так, русский экономист Н.И. Тургенев, исследуя природу налогов, считал их пожертвованиями на общую пользу.

Основная идея неоклассических теорий заключается в поисках методов снижения инфляции и предоставлении большего количества налоговых льгот корпорациям и той части населения, которая формирует потребительский спрос на рынке. Несмотря на популярность и практическое использование приемов неоклассического направления, полной замены кейнсианских методов регулирования экономики не произошло.

Заключение

Механизм налогообложения приводится в действие с помощью правовых норм, совокупность которых именуется налоговым правом. Значение налогового права обусловлено значением налогов для жизни общества и государства. В этой или иной мере, прямо или косвенно, нормы налогового права затрагивают интересы каждого человека, каждой организации.

Эволюция различных налоговых теорий происходила одновременно с развитием различных направлений экономической мысли. Концептуальные модели налоговых систем менялись в зависимости от экономической политики государства. Формирование основных налоговых теорий в качестве научных концепций происходит с XVII века. Именно в этот период они стали именоваться как общая теория налогов, основные направления которой складывались под непосредственным воздействием экономического развития общества.

Однако в XVIII веке сформировалось представление о том, что налог имеет не только экономическое, но и правовое содержание. Именно в этот период налог стал рассматриваться как юридическая обязанность граждан перед государством.

Долгое время господствующим было только классическое представление о роли налогов в экономике. Адамом Смитом впервые было создано учение об эволюции государственных финансов и налоговой системе. Он определил ее как более или менее упорядоченное и систематическое изъятие части доходов самостоятельно хозяйствующих субъектов и выдвинул четыре принципа налогообложения: равномерность, определенность, удобство уплаты и дешевизна.

Налоги играли роль источников дохода бюджета государства, и полемика велась вокруг принципов справедливости их взимания (равномерного или прогрессивного) и части изъятия, обусловленного фискальной потребностью. Но с усложнением экономических отношений в обществе, действий объективных циклических процессов возникла потребность в корректировке классического учения, выделении роли государства, влияния его на экономические процессы, а также регулировании социально-экономических границ налогообложения.

Кейнсианская школа делает упор на спрос, который считается определяющим в регулировании рыночной экономике. Поэтому введение налогов должно вести к падению спроса, а сокращение - стимулировать спрос. Согласно этой теории налоги - встроенный механизм гибкости в экономической системе. Неоклассическая школа предлагает сочетать снижения налогов с манипулированием денежной массой и процентной ставкой позволяет создать стабильность функционирования механизма не только государственного, но и частного предприятия.

Правила и принципы налогообложения выработанные классическим, неоклассическим и кейнсианским направлениями, вводят налоговую практику в определенное русло, ограничивающее произвол правительства, направленное на создание взаимных прав и обязанностей граждан и государства. Таким образом, принципы налогообложения - это направление поисков компромиссов между противоположными интересами налогоплательщиков (сохранить сбережения) и государства (сформировать бюджет).

Процесс теоретического обоснования природы налога и оптимальных границ налогообложения прошел длительный период, не имеющий завершения. В настоящее время не существует какой-либо одной истинно верной теории экономического регулирования. Во многих зарубежных странах правительства которых применяют методы регулирования на практике существует взаимодействие трех основных концепций: кейнсианство с различными вариациями, теория экономики предложения и монетаризм.

Список литературы

1. Конституция Российской Федерации (принята всенародным голосованием 12.12.1993) // Российская газета, N° 237, 25.12.1993.

2. Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 № 146-ФЗ // СЗ РФ, 03.08.1998, № 31, ст.3824.

3. Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ // СЗ РФ, 07.08.2000, № 32, ст.3340.

4. Таможенный кодекс Российской Федерации от 28.05.2003 № 61-ФЗ // СЗ РФ, 02.06.2003, N9 22, ст. 2066.

5. Гражданский кодекс Российской Федерации (часть первая) от 30Л1Л994 № 51-ФЗ // СЗ РФ, 05.12.1994, № 32, ст.3301.

6. Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 № 14-ФЗ // СЗ РФ, 29.01.1996, № 5, ст.410.

7. Гражданский кодекс Российской Федерации (часть третья) от 26.11.2001 № 146-ФЗ // СЗ РФ, 03.12.2001, № 49, ст.4552.

8. Арбитражный процессуальный кодекс Российской Федерации от 24.07.2002 № 95-ФЗ // СЗ РФ, 29.07.2002, N9 30, ст.3012.

9. Гражданский процессуальный кодекс Российской Федерации от 14.11.2002 № 138-ФЗ // СЗ РФ, 18.11.2002, № 46, ст.4532.

10. Кодекс Российской Федерации об административных правонарушениях от 30.12.2001 № 195-ФЗ // СЗ РФ, 07.01.2002,№ 1 (ч.1), ст.1.

11. Уголовный кодекс Российской Федерации от 13.06.1996 М.63-ФЗ // СЗ РФ, 17.06.1996, № 25, ст.2954.

12. Постатейный комментарий к Налоговому кодексу РФ (часть первая)/Под ред. А.Н. Козырина. М.: Кодекс, 2006. Электронная версия: информационно-правовая система "КонсультантПлюс".

13. Козырин А.Н. Налоговое право зарубежных стран: вопросы теории и практики М.: Манускрипт, 2003.

14. Кучеров И.И. Налоговое право России: Курс лекций. М.: ЮрИнфоР, 2004.

15. Пепеляев С.Г. Налоговое право: Учебник. М.: Юрист, 2006.

16. Развитие налогового законодательства: вопросы теории и практики/Под ред. А.А. Ялбулганова. М.: Готика, 2005.

17. Макконнелл Кемпбелл Р., Стенли Л. Экономикс: Принципы, проблемы и политика. - М.: 2000;

18. Миляков Н.В. Налоги и налогообложение. - М.: Инфра, 2003;

19. Налоги и налогообложение под ред. М.В. Романовского. - СП б: Питер, 2004;

20. Налоговый кодекс Российской Федерации: Части первая и вторая. - М.: Юрайт-М, 2006;

21. Налоговый кодекс: правонарушение и ответственность. - М.: ООО НПО Вычислительная математика и информатика, 2004;