| Скачать .docx |

Реферат: Угольная промышленность в хозяйственном комплексе региона

Федеральное агентство по образованию

Государственное образовательное учреждение

высшего профессионального образования

"Челябинский Государственный Университет"

Миасский филиал

Угольная промышленность в хозяйственном комплексе региона

РЕФЕРАТ

по дисциплине "Экономическая география и регионолистика"

Выполнил: Полякова А.Н.

Группа: МФ3-101

Проверил: Ботрякова Л.В.

Миасс

2007/08 уч. Год

Содержание

Введение. 3

Глава 1. Проблемы реструктуризации угледобывающих предприятий. 4

1.1. Реструктуризация угольной промышленности. 4

1.2. Реформированию угольной отрасли. 5

1.3. Создания Углекомитета. 7

Глава 2. География угольной промышленности. 14

2.1. Кузнецкий бассейн. 14

2.2. Канско-Ачинский буроугольный бассейн. 14

2.3. Печорский бассейн. 15

2.4. Восточный Донбасс. 15

2.5. Южно-Якутский бассейн. 15

2.6. Подмосковный буроугольный бассейн. 16

2.7. Тунгусский, Таймырский и Ленский. 16

Глава 3. Прогнозы и задачи угольной промышленности. 17

3.1. Добыча угля в январе–июле 2007 года. 17

3.2. Стратегические цели. 17

3.3. Экономические и природно-геологические факторы.. 20

3.4. Добыча бурых углей. 20

3.5. Научно-техническая и инновационная политика в угольной отрасли. 23

Заключение. 25

Список литературы.. 26

Введение

Природно-ресурсный потенциал страны по территории размещается равномерно. Основные и наиболее перспективные источники природных богатств расположены преимущественно на востоке и севере России и удалены от освоенных районов на весьма значительные расстояния. На долю восточных районов приходится 90% запасов всех топливных ресурсов, более 80% гидроэнергетических, а также высокий удельный вес запасов руд цветных и редких металлов. В экономическом развитии страны важную роль в настоящее время играют топливно-энергетические ресурсы.

Угольные ресурсы, занимающие лидирующее положение в запасах минерального топлива, встречаются на земном шаре почти повсеместно. Углем хорошо обеспечены Европа и Азия, Северная Америка, Африка и Австралия. Самый бедный углем континент – Южная Америка. Россия по общегеологическим запасам угля, составляющем около половины мировых, превосходит все страны мира, а по разведанным уступает США и Китаю. Среди разведанных и осваиваемых угольных бассейнов наибольшее значение в экономике России имеют Кузнецкий, Канско-Ачинский, Печорский, Южно-Якутский, а также восточное крыло Донецкого угольного бассейна в пределах России.

Глава 1. Проблемы реструктуризации угледобывающих предприятий

1.1. Реструктуризация угольной промышленности

В период перехода к рыночной экономике объективной необходимостью стала реструктуризация угольной промышленности. Реструктуризация вообще – это изменение структуры чего-либо; применительно к угольной отрасли – это изменение организационной структуры угледобывающих предприятий. При проведении реструктуризации предусматривается последовательное сокращение дотаций на различные цели отрасли, постепенное закрытие сначала нерентабельных, а затем и просто убыточных шахт, укрепление шахтного фонда перспективных шахт, реорганизация производства и создание новых рабочих мест взамен ликвидируемых на шахтах, обеспечение социальных гарантий работникам угольной промышленности. В качестве основных целей реструктуризации рассматриваются формирование конкурентоспособных угольных компаний, поддерживающих режим самофинансирования на длительную перспективу, обеспечение социальной защищенности трудящихся отрасли и высвобождающихся работников, последовательное снижение государственной поддержки предприятиям отрасли, социально-экономическое, экологическое оздоровление и обеспечение социальной стабильности в угледобывающих регионах.

Экономической основой функционирования предприятий угольной промышленности в период проведения реструктуризации должно служить рациональное сочетание выручки от реализации продукции и государственной поддержки за счет средств федерального бюджета. Оптимизацию структуры и объема бюджетных дотаций предлагается осуществлять путем поэтапного увеличения доли средств, предназначенных на инвестиционные и социальные цели. При этом важнейшим условием становится одновременное сокращение доли бюджетных ассигнований, направляемых на покрытие убытков от промышленной деятельности дотационных предприятий. В научной литературе можно выделить два подхода к реформированию угольной отрасли. Первый состоит в организации "угольного супербизнеса", основанного на административной монополии, второй предусматривает воздание конкурентной среды по средствам функционирования частных компаний, финансово-хозяйственная деятельность которых не контролируется центром.

1.2. Реформированию угольной отрасли

Логика первого направления сложилась в 1991-1992 гг. при переходе отрасли из союзного подчинения в российское, когда формирование ее организационной структуры не имело четкой ориентации. После принятия правительством РФ принципиальных решений по реструктуризации угольной промышленности задача их реализации легла на компанию "Росуголь", которая начала проводить реформы в отрасли в условиях дефицита бюджетных средств и давления шахтерского движения. Со временем тенденция упрочения административной монополии и использования государственных рычагов управления для обеспечения собственных конкурентных преимуществ стала преобладающей в деятельности "Росугля". Генетически он нес в себе черты бывшего советского министерства, и поэтому стал рассматриваться как форма государственного капитализма, несмотря на попытки следования логики либерализма.

Второе направление реформирования представляла немногочисленная группа специалистов Минэкономики РФ, полагавшая, что реструктуризация угольной промышленности должна проводится в первую очередь исходя из интересов общества в целом, в рамках институтов социального партнерства. Во главу угла были поставлены создание конкурентной среды и приватизации угольных компаний, полный отказ от угольных дотаций в сжатые сроки, адресность распределения выделяемых бюджетных средств, перенос приоритетов и их использования с производственных потребностей на цели социальной защиты, переход к выделению бюджетных инвестиций исключительно на условиях софинансирования, на конкурсной и возвратной основе. Принципиально важным обстоятельством являлось то, что эта команда не занималась коммерческой деятельность в угольной отрасли.

Представители обеих направлений реструктуризации отрасли признавали необходимость эффективной социальной поддержки высвобождаемых шахтеров. Однако, если специалисты Минэкономики РФ в качестве приоритетов рассматривали развитие местного самоуправления шахтерских городов, углубление адресного, индивидуального характера мер по социальной защите, обеспечивающих "прозрачность" и целевое использование бюджетных средств, то представители отраслевой ориентации угледобывающего производства были приверженцами сохранения функций социальной защиты за руководителями угольных компаний. По сути это означало сохранение ведомственного подхода в распределении бюджетных средств, направляемых на социальную защиту и создание рабочих мест для высвобождаемых трудящихся, через угольные компании. Такая позиция делала бюджетные средства труднодоступными для контроля и создавала почву для злоупотреблений.

Реформы в угольной промышленности начали проводится с 1993 г. Под руководством государственного предприятия "Росуголь" и Межведомственной комиссии по социально-экономическим проблемам угледобывающих регионов (МВК). Первый этап начался с разработки государственной политики реструктуризации отрасли.14 июля 1995 г. Были утверждены "Основные направления реструктуризации угольной промышленности России", в которых содержалось несколько целей, в частности, создание конкурентного рынка, на котором в основном действуют частные угольные компании, способные обеспечивать самофинансирование в перспективе; снятие дотационной нагрузки с федерального бюджета, составлявшей в 1993 г.1,4% ВВП, или более 5% всех расходов бюджета. Структура выделяемых дотаций не создавала предпосылок для их снижения.

Под воздействием противодействия представителей этих двух направлений реформирования угольной отрасли правительством РФ на протяжении всего периода реструктуризации отрасли принимались не последовательные, противоречащие друг другу решения. Например, в июне 1996 г. Федеральным правительством почти одновременно были подписаны документы первого угольного займа Всемирного банка предусматривающие меры по демонополизации отраслевого управления, и принято постановление, усиливающее командно-распределительные функции компании "Росуголь". Наряду с анализом содержательных аргументов профсоюзное угольное лобби использовало инструменты политического давления, в частности, обвиняло реформаторов в развале отрасли в интересах иностранного капитала.

Принципиальным событием стала ликвидация данной структуры, которая завершилась передачей с января 1998 г. Функций по реформированию отрасли Минтопэнерго России с одновременным сосредоточением в нем представителей двух направлений реорганизации угледобывающих предприятий. Предполагалось, что эта мера повысит качество отраслевого управления и эффективность работы по реструктуризации.

1.3. Создания Углекомитета

В 1998 г. во время "рельсовой войны" в шахтерских регионах появилась идея создания Углекомитета как альтернатива якобы неэффективно действующей системы управления. После того, как Углекомитет был образован и начал функционировать, стало очевидным, что он стремится к восстановлению государственного вмешательства в финансово-хозяйственную деятельность угольных компаний. Стремление отдельных губернаторов угледобывающих регионов командовать угольными компаниями, влиять на кадровые решения, формировать в принудительном порядке различные корпорации регионального масштаба, включая в их состав и угольные компании, наряду с действиями Углекомитета тормозит процесс реформирования в отрасли. Примером могут служить планы администрации Кемеровской области создать единую угольную компанию в Кузбассе, регулировать цены на уголь и определять объемы его добычи, то есть практически соединить угольный бизнес с государственным управлением. Передача функций по реформированию угольной промышленности из Минэкономики в Минтопэнерго во многом повлияла на замедление хода угольных реформ. Подтвердилось общее правило о том, что эффективное реформирование отрасли возможно только при координации извне – из независимого межотраслевого органа.

В долгосрочной перспективе реструктуризация угледобывающих предприятий направлена на учет интересов и шахтеров, и жителей угольных регионов, и страны в целом. Однако ее проведение сопряжено с принятием жестких мер, имеющих отрицательные социальные последствия, связанных с закрытием убыточных шахт, сокращением численности занятых в отрасли, передачей социальных обязательств от угольных компаний различным правопреемникам. Поэтому одной из важнейших задач государства при проведении указанных мероприятий является компенсация возникающих негативных социальных последствий.

Государство, будучи заинтересованным в эффективной защите интересов различных социальных групп, проводит политику укрепления и поддержки социальных партнеров. В 1993 г., как уже отмечалось выше, была создана федеральная МВК. Затем были образованы региональные межведомственные комиссии в Кузбассе, Ростовской области и других угледобывающих регионах и наблюдательные советы, образованные в 60 шахтерских городах. В эти комиссии и советы входят профсоюзы на соответствующем уровне, администрации шахтерских городов, руководители угольных компаний и влиятельные общественные деятели.

Интересы трудящихся угольных предприятий представляют профсоюзы; жителей шахтерских городов – Ассоциация шахтерских городов, объединяющая большинство угледобывающих муниципальных образований; населения России – правительство РФ, Минтопэнерго, другие органы федеральной исполнительной власти.

Многоуровневая система представительных органов – федеральная МВК, региональные МВК, местные наблюдательные советы – институционально обеспечивает реализацию идеи социального партнерства как основного условия осуществления реструктуризации; создает базу для согласования интересов участников реструктуризации при принятии ключевых решений независимо от желания отдельных руководителей; заставляет участников реструктуризации на всех уровнях "садиться за стол переговоров".

На втором этапе реформ (после 1997 г) угольная промышленность в основном сохранила свой производственный потенциал: производственные отросли угледобывающих предприятий на конец 1998 г. составляли примерно 320 млн. т. при объеме добычи угля 228 млн. т. C 1998 г. начала работать новая система бюджетного финансирования угольной отрасли, при которой денежные средства не поступают угольным компаниям, закрываемым шахтам, администрациям шахтерских городов без предварительного утверждения графиков финансирования и договоров, которые заключает Минтопэнерго РФ с названными выше получателями под их конкретные обязательства. При этом бюджетные средства по каналам казначейства гарантированно доводятся до получателя, а средства на социальную защиту – до конкретных высвобождаемых работников.

Одним из важнейших элементов реструктуризации отрасли, обеспеченным механизмом обоснования объемов выделения и направлений использования средств из федерального бюджета, являются региональные и муниципальные программы по смягчению ситуации на локальных рынках труда. Эти программы формируются администрациями шахтерских городов и поселков и включают меры по предувольнительным консультациям высвобождаемых шахтеров, их переобучению, созданию рабочих мест и инфраструктуры малого бизнеса

В 1998 г. в реформированных сегментах угольной отрасли наметились отчетливые тенденции к улучшению. Начиная с 1993 г. размер средств государственной поддержки уменьшился более чем в 5 раз и составил в 1998 г.5,2 млрд. руб. (около 0,2% ВВП, или 1% расходов федерального бюджета). Доля бюджетных средств в суммарных финансовых ресурсах организации отрасли сократилась за этот период с 70 до 12,8%. С 1995 г. наблюдается устойчивый рост среднемесячной производительности труда по добыче угля, и к 1998 г. она увеличилась почти на 30%. На 16% повысилась выработка товарной продукции на одного работающего. Удельный вес добычи угля наиболее эффективным открытым способом достиг 64,5% в общем объеме производства. В Кузбассе, например, по итогам 1998 г. добыча угля выросла на 4,5 млн. т. или на 4,2; 43 угольных предприятия из 99 завершили год с приростом производства; производительность труда возросла на 16%, себестоимость 1 т угля снизилась на 10%.

Однако формирование новых структур угольных компаний происходило на фоне резкого снижения дотаций на поддержание убыточного угольного производства и роста задолженности по заработной плате до 10-12 месяцев. В сочетании с недостаточным финансированием мер по социальной защите и обеспечению занятости высвобождаемых шахтеров это привело к усилению социальной напряженности, перешедшей в "рельсовую войну" в мае-июле 1998 г. Принятые затем решения о ликвидации ряда убыточных шахт и использования наработанного в угольной промышленности инструментария социальной защиты позволили нормализовать ситуацию.

До 1998 г. существовала практика заключения отраслевых тарифных соглашений, которые подписывались от лица работников – Росуглепрофсоюзом и независимым профсоюзом горняков, от лица работодателей – Минтопэнерго России, от лица государства – Минтруда России. В 1998 г. со стороны работодателей вместе с Минтопэнерго впервые соглашение подписал Союз углепромышленников. Оно оказалось еще более "затратным" и для государства, и для работодателей, чем предыдущее соглашений. В частности, ежеквартальная индексация минимальной месячной тарифной ставки исходя из фактического роста потребительских цен стала производиться с коэффициентом не 0,8, как было предусмотрено в действовавшем в 1995-1997 гг. отраслевом тарифном соглашении, а 1,0.

1.4. Приватизация угольных компаний

По приватизированным угольным компаниям рекомендуется введение принципиально иной схемы заключения отраслевых тарифных соглашений, согласно которой последние будут заключаться напрямую между профсоюзами работодателями, представленными Ассоциацией частных предприятий, а государство в лице правительства будет выступать гарантом их выполнения. Трансформация схемы заключения отраслевых тарифных соглашений рассматривается как единственно возможный способ разграничения обязательств государства и работодателей в угольной отрасли и защиты правительства РФ от нареканий в неэффективном управлении угольными компаниями, росте задолженности по заработной плате.

Важным направлением совершенствования системы отраслевых тарифных соглашений является перенос подписания разработанной документации в регионы и непосредственно в угольные компании. Для реализации данного положения предлагается вариант двухуровневой схемы. На верхнем уровне подписывается отраслевое тарифное соглашение, обеспечивающее всем работникам отрасли минимальный объем социальных гарантий. На уровне предприятий подписываются коллективные договоры между профсоюзной организацией и руководителем предприятия, в которых при наличии у предприятия финансовых источников могут быть предусмотрены дополнительные социальные гарантии его работникам.

С ликвидацией "Росугля" номенклатурно-капиталистическая система в угольной промышленности на федеральном уровне была ослаблена, однако обозначилась опасность ее возрождения на уровне администраций субъектов РФ. Начало проявляться вмешательство губернаторов в хозяйственную деятельность угольных предприятий, имеют место необоснованные действия налоговых инспекций в отношении нелояльных коммерсантов.

Реструктуризация угольной промышленности является межотраслевой проблемой и не может быть проведена в рамках узкоотраслевого, ведомственного подхода. Исходя из учета специфики угледобывающих регионов в качестве инструмента, отражающие межотраслевые аспекты проблемы, стали разрабатываться программы реструктуризации угольной промышленности и социально-экономического развития отдельных регионов. Основные разработчики и координаторы реализации таких программ – администрации субъектов РФ. Эти программы необходимы для координации в рамках определенных территорий намеченной стратегии регионального развития разноплановых проектов и мероприятий, увязки их с имеющимися денежными ресурсами из различных источников финансирования. Однако, на этапах подготовки и утверждения таких программ региональные администрации, угольные компании, профсоюзы стали воспринимать данные документы как один из способов получения дополнительных бюджетных средств на региональные нужды. Вследствие этой и ряда других причин мероприятия, предусмотренные названными программами, оказались не полностью обеспечены финансовыми средствами.

Наиболее острые проблемы в отношениях федерального центра с администрациями субъектов РФ вызывает политика правительства по продаже федеральных пакетов акций угольной компании. Губернаторы угледобывающих регионов пытаются осуществить приватизацию федеральных пакетов акций угольных компаний в пользу контролируемых ими фирм. Администрации Красноярского края, Кемеровской и Иркутской областей заключили соглашение с правительством РФ о перераспределении полномочий по управлению федеральными пакетами акций угольных компаний в свою пользу.

Политика правительства России по проведению реформ в угольной промышленности носит противоречивый характер. Многие решения и действия на федеральном уровне вызывают опасность возрождения административно-командной системы. Так, правительство, давая поручения руководителям акционерных обществ, указывает, сколько им нужно добыть угля; конкурсный порядок выделения бюджетных инвестиций практически заменен директивным; вновь объявляются приоритетными масштабными бюджетные инвестиции в строительство новых угольных шахт и разрезов; принимаются решения, приводящие к росту будущих бюджетных обязательств правительства и, соответственно, бюджетных расходов.

Правительство РФ должно активизировать действия по недопущению вмешательства органов исполнительной власти национально - и административно-территориальных образований в финансово-хозяйственную деятельность угольных компаний. В связи с проведением правительством приватизации федеральных пакетов акций угольных компаний необходимо, чтобы губернаторы осуществляли аналогичную политику приватизации акций, находящихся в собственности субъектов РФ.

Решение проблем реструктуризации угольной промышленности должно быть обеспечено за счет средств как федерального бюджета, так и бюджетов администраций субъектов РФ, органов местного самоуправления и, что особенно важно, средств негосударственных интересов.

Глава 2. География угольной промышленности

Размещение угольной промышленности России во многом определяется характером географического распределения угольных ресурсов в стране, сконцентрированных в ее восточных районах (свыше 90% угольных запасов страны).

2.1. Кузнецкий бассейн

Кузнецкий бассейн по масштабам добычи угля на много опережает все другие бассейны и месторождения страны. На его долю приходится 40% всей добычи страны. По запасам (640 млрд. т), мощности пластов (в среднем 2,1 м, в ряде мест доходит до 20-30 м) и качеству угля (наибольшая зольность – 5-12%, высокая калорийность – 7,5-8,6 тыс. ккал) является одним из крупнейших и лучших в мире. Специализируется на добыче разных марок угля, особенно антрацитов и коксующихся. Наряду с подземным практикуется и открытый способ. Несмотря на значительную удаленность от мировых рынков, наиболее крупный экспортер российского угля.

2.2. Канско-Ачинский буроугольный бассейн

Канско-Ачинский буроугольный бассейн с запасами 600 млрд. т. незначительная глубина залегания угольных пластов (отдельные пласты выходят на поверхность и создают условия для открытой добычи), их большая мощность (40-100 м) обуславливают низкую себестоимость добычи угля (самую низкую в стране). Крупнейшие угольный разрезы – Ирша-Бородинский, Назаровский и Березовский. Низкая теплотворная способность (2,8-4,6 тыс. ккал) делает неэффективной транспортировку углей бассейна на дальние расстояния. Поэтому используют их в основном на месте, для производства электроэнергетики на мощных ГРЭС.

2.3. Печорский бассейн

Печорский бассейн – самый крупный по запасам (210 млрд т) и добыче угля в европейской части страны. Значительная глубина залегания (200-600 м), наибольшая мощность пластов (1-2 м), сложные природные условия (часть Печорского бассейна расположена в заполярье) затрудняют добычу, вызывают добавочные расходы, повышающие себестоимость угля. На коксующиеся угли приходится 3/5 общего объема добычи. Самая мощная угольная шахта – Варгашеская. Вследствие дороговизны добычи уголь бассейна неконкурентоспособен на мировом рынке.

2.4. Восточный Донбасс

Восточный Донбасс (160 млрд. т) находится на западе Ростовской области. Угли бассейна, как и в основном Донбассе, высокого качества преобладают энергетические, антрацитовые угли с высокой калорийностью. Коксующихся углей почти нет. Наибольшая мощность пластов (большинство от нескольких сантиметров до 1 м), большая глубина разработки (в среднем 350 м, наибольшая – свыше 1000 м) делают сравнительно дорогим уголь.

2.5. Южно-Якутский бассейн

Южно-Якутский бассейн располагает значительными запасами энергетического и технологического топлива (25-40 млрд т). угли высокого качества, разрабатываются открытым способом. Крупнейший угольный разрез – Нерюнгринский. Часть угля бассейна экспортируется в Японию.

2.6. Подмосковный буроугольный бассейн

Подмосковный буроугольный бассейн (20 млрд т) имеет угли низкого качества (низкокалорийные, содержат большой процент золы и воды и пр). несмотря на сверхблагоприятное географическое положение бассейна, низкое качество и высокая себестоимость угля ограничивают перспективы роста его добычи.

2.7. Тунгусский, Таймырский и Ленский

Тунгусский, Таймырский и Ленский – самые крупные по угленосной площади и запасам угольные бассейны мира, в своих недрах заключают и энергетические, и коксующиеся угли. Слабая хозяйственная освоенность, необустроенность места их пространственного расположения делают сегодня нецелесообразной крупномасштабную разработку угля в этих бассейнах. В структуре добычи угля в России явно преобладают каменные угли (4/5 всей добычи), запасы которых господствуют в стране, а по добыче выделяются Кузнецкий, Печорский, Южно-Якутский бассейны и Восточный Донбасс. Первые три сосредотачивают и почти всю добычи российского коксующегося угля. Около половины углей добываются карьерным способом. Открытая добыча угля все время растет.

Россия является одним из крупнейших поставщиков угля на мировой рынок. Ее традиционные рынки сбыта – европейские страны (Великобритания, Финляндия, Польша, Словакия, Румыния и др.) и страны Азии (Япония, Турция и др.). из стран СНГ основной покупатель российского угля – Украина.

Глава 3 . Прогнозы и задачи угольной промышленности

3.1. Добыча угля в январе–июле 2007 года

Добыча угля в январе–июле 2007 года составила 175,47 млн. т, 99,9% к январю-июлю 2006 года. По оперативным данным Минпромэнерго России, в январе-июле 2007 года (по сравнению с соответствующим периодом 2006 года) добыча в Донецком угольном бассейне увеличилась на 5,5%, в Кузнецком – на 5%, Печорском – на 1,7%. Снизилась добыча в Канско-Ачинском бассейне (на 17,8%).

На внутренний рынок (с учетом собственных нужд) поставлено за январь-июль 2007 года 104,5 млн. т российского угля (93,1% к соответствующему периоду 2006 года), из них для обеспечения электростанций - 47,8 млн. т (86,6%); на нужды коксования – 24,4 млн. т (108,9%); для обеспечения населения, комбытнужды и АПК – 12,7 млн. т (86,9%). В страны дальнего зарубежья, по данным ФТС и оперативным данным Минпромэнерго России, за январь-июль 2007 года экспортировано 48,18 млн. т угля (107,2% к соответствующему периоду 2006 года), в страны СНГ – 6,13 млн. т (123,6%).

3.2. Стратегические цели

Стратегическими целями развития угольной промышленности в рассматриваемой перспективе являются:

надёжное обеспечение экономики и населения страны высококачественным твёрдым топливом и продуктами его переработки;

обеспечение конкурентоспособности в условиях насыщенности рынка альтернативными энергоресурсами;

устойчивое и безопасное развитие угольной отрасли на основе современного научно-технического потенциала и технологий, отвечающих экологическим нормам.

Для достижения этих целей предусматривается:

создание правовых и экономических условий для обеспечения потребностей России в твёрдом топливе на основе эффективного использования потенциала отрасли;

развитие базовых угледобывающих районов и месторождений Сибири, Дальнего Востока и европейской части России, расширение разработки месторождений с благоприятными горно-геологическими условиями;

повышение качества угольной продукции на основе увеличения глубины обогащения коксующихся углей, внедрения новых технологий обогащения и глубокой переработки энергетических углей;

развитие транспортной инфраструктуры и наращивание перевозочных мощностей железнодорожного транспорта для поставок сибирской угольной продукции на тепловые электростанции Урала и центра, строительство портов и терминалов для экспорта угля.

Перспективные уровни добычи угля в России будут прежде всего определяться спросом на него на внутреннем рынке страны, обусловленным уровнем технологической и ценовой конкурентоспособности угля по отношению к альтернативным энергоресурсам в условиях насыщенности рынка топливом.

Ожидается, что в результате опережающего роста цен на природный газ и стабилизации (с учётом инфляции) цен на уголь соотношение цен (в условном топливе) на газ и энергетический уголь в области его эффективного применения поднимется с 0,62 в 2002 году до 1/1 в 2006 году и 1,4/1 в 2010 году, составит 1,6-2/1 в последующие годы. Только при таком соотношении можно достичь намеченных объёмов потребления угля, а цены на уголь обеспечат необходимое развитие отрасли. При этом необходимо будет осуществить меры для недопущения необоснованного завышения цен на уголь за счёт мер антимонопольного контроля, включая государственное регулирование процессов экономической концентрации.

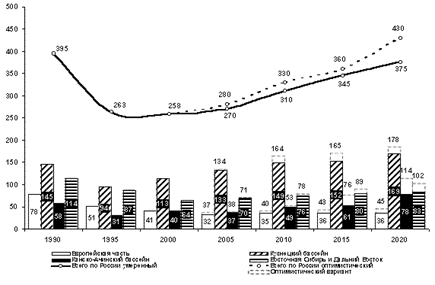

Рис.1. Добыча угля (млн. т)

Источник: http: // minpromrf. ru

Прогнозируемые объёмы добычи угля в стране, как и других энергоресурсов, будут различаться в зависимости от того или иного варианта социально-экономического развития России, однако при всех вариантах предусматриваются более высокие темпы роста потребления угля по сравнению с другими видами органического топлива. При оптимистическом и благоприятном вариантах развития добыча угля в России может составить 300 - 330 млн. т в 2010 году и возрасти до 400 - 430 млн. т к 2020 году (рис.1). При умеренном и критическом вариантах развития добыча угля в стране составит 270 - 310 млн. т в 2010 году и 300 - 375 млн. т в 2020 году.

Угольная промышленность располагает достаточным объёмом геологических запасов угля и производственным потенциалом для решения поставленных задач, поэтому конкретные объёмы добычи будут уточняться в зависимости от экономического спроса на твёрдые виды топлива. Хотя намечаемые уровни добычи угля и обеспечены разведанными запасами, однако это не исключает необходимости определённых дополнительных геолого-разведочных работ.

Особенностью динамики потребления коксующихся углей в связи с переходом соответствующих предприятий во владение металлургических холдингов является их зависимость от программы развития металлургии. Ожидается, что добыча коксующихся углей в стране будет расти более низкими темпами, чем добыча энергетических углей, и может составить в 2010 году около 70 млн. т, а в 2020 году 75 – 80 млн. т.

3.3. Экономические и природно-геологические факторы

Увеличение потребления и добычи энергетических углей будет определяться следующими экономическими и природно-геологическими факторами:

наращивание добычи угля прежде всего в Кузнецком и Канско-Ачинском бассейнах, располагающих наиболее благоприятными условиями для обеспечения страны высококачественным и экономичным угольным топливом;

сохранение уровня добычи угля на месторождениях Восточной Сибири, Бурятии, Якутии, Дальнего Востока, а в европейской части России – на месторождениях Восточного Донбасса и Печоры как важного фактора энергообеспечения топливодефицитных западных регионов страны.

3.4. Добыча бурых углей

Объём добычи бурых углей будет определяться темпами развития Канско-Ачинского бассейна, а также освоением таких перспективных месторождений, как Мугунское и Харанорское в Читинской области, Ерковецкое на Дальнем Востоке, Лучегорское и Павловское в Приморском крае. При любом варианте развития доля бурых углей составит не менее одной трети добычи угля по стране.

В целом в зависимости от варианта добыча угля (коксующегося и энергетического) составит:

в Кузнецком бассейне – 150 - 160 млн. т в 2010 году и 170 - 180 млн. т в 2020 году;

в Канско-Ачинском бассейне – 50 - 55 млн. т в 2010 году и 80 - 115 млн. т в 2020 году;

на месторождениях Восточной Сибири – около 40 млн. т в 2010 году и 45 - 50 млн. т в 2020 году;

на месторождениях Дальнего Востока – около 35 млн. т в 2010 году и 40 - 50 млн. т в 2020 году;

в бассейнах и на месторождениях европейской части России – 35 - 40 млн. т в 2010 году и около 35 - 45 млн. т в 2020 году.

Основным направлением совершенствования технологической структуры угольного производства является увеличение удельного веса открытого способа добычи с доведением его с 64% в 2000 году (65% в 2002 году) до 75-80% к 2020 году.

В 2001 - 2020 годах для обеспечения роста добычи по умеренному варианту развития потребуется ввести около 130 млн. т новых мощностей, из них в Кузнецком бассейне – 55 млн. т и в Канско-Ачинском – 40 млн. т. При оптимистическом варианте развития потребность во вводе новых мощностей составит 200 млн. т, из них в Кузнецком бассейне – 75 млн. т, в Канско-Ачинском - 70 млн. т, на месторождениях Дальнего Востока – до 20 млн. т. долгосрочная государственная политика в угольном секторе, направленная на создание условий, обеспечивающих стабильное развитие отрасли, предусматривает три этапа:

в 2003 - 2005 годах – завершение приватизации угольного производства, улучшение финансового состояния угольных организаций, продолжение ликвидации особо убыточных предприятий угольной отрасли, осуществление мер социальной защиты высвобождаемых работников, мероприятий по социальной и экологической реабилитации шахтерских городов и поселков с использованием средств государственной поддержки;

в 2006 - 2010 годах – завершение ликвидации особо убыточных предприятий, переселения высвобождающихся работников ликвидируемых организаций из районов Крайнего Севера и приравненных к ним местностей, повышение конкурентоспособности угольного топлива по отношению к природному газу за счёт проведения целенаправленной государственной ценовой политики, осуществления технического перевооружения и интенсификации производства;

в 2011 - 2020 годах – коренное изменение технического и экономического уровня угольного производства за счёт перемещения добычи на вновь введенные мощности, оснащенные техникой нового поколения, выход на высококачественную конечную продукцию, в том числе на базе угольно-металлургических, энерготехнологических и углехимических комплексов.

Существенное изменение территориальной структуры добычи и потребления угля обусловливает увеличение межрегиональных поставок твёрдого топлива прежде всего в направлении Восток – Запад с 65 млн. т в 2002 году до 90 млн. т в 2010 году и 130 млн. т в 2020 году (по оптимистическому варианту развития).

Для решения проблемы межрегиональных перевозок, связанной с дополнительными поставками угольной продукции на тепловые электростанции Урала и центра, а также в порты Балтийского и Черного морей необходимо увеличить провозную способность железных дорог в западном направлении на 70 млн. т в год. В целях увеличения экспорта угольной продукции осуществляются модернизация и увеличение пропускной способности таких портов, как Восточный, Ванино, Усть-Луга, а также Мурманского глубоководного порта. Планируется строительство на побережье Черного моря нового порта с высокопроизводительным угольным терминалом. Целесообразно возобновить работы по созданию трубопроводов для транспортировки плотной угольной суспензии.

3.5. Научно-техническая и инновационная политика в угольной отрасли

Научно-техническая и инновационная политика в угольной отрасли предусматривает:

разработку и введение системы мер по повышению качества угольной продукции (включая переход на международную систему обеспечения контроля качества отгружаемых углей, установление стандартов качества по видам потребления углей, организацию сертификации продукции, внедрение на предприятиях международных стандартов качества);

коренное техническое перевооружение угледобывающего производства, включая оснащение разрезов высокопроизводительной горно-транспортной техникой непрерывного и циклического действия, в том числе для селективной обработки угольных пластов, внедрение циклично-поточной и поточной технологии, обеспечение развития технологии подземной угледобычи с преимущественным использованием в длинных очистных забоях механизированных комплексов нового технического уровня, а также короткозабойной техники с применением комбайнов непрерывного действия и самоходных средств транспортировки угля, техническое обеспечение промышленной утилизации шахтного метана;

увеличение объёма обогащения коксующегося угля до 100% и энергетического угля (кроме бурого) до 50%;

внедрение технологии глубокой переработки углей на основе мягкого пиролиза с получением жидких углеводородов и экологически чистого твёрдого топлива, углеродных нитей, сульфоугля, суперчистого энергоносителя;

разработку и внедрение ресурсосберегающих технологий и оборудования для производства и транспортировки водоугольного топлива, газификации углей и их отходов после обогащения;

разработку новых технологий и оборудования для эффективной дегазации угольных пластов;

разработку и реализацию программы создания конкурентоспособной отечественной горнодобывающей техники.

Достижение намечаемых уровней добычи угля в стране, техническое перевооружение отрасли и развитие транспортной инфраструктуры потребуют значительного увеличения инвестиций. Основными источниками капитальных вложений будут собственные средства предприятий отрасли и заемные финансовые ресурсы.

Заключение

Функционирование топливно-энергетического комплекса России базируется на развитии электроэнергетики, угольной и нефтегазовой промышленности. Важное место в топливно-энергетическом балансе принадлежит углю. В дореформенный период (то есть до начала 90-х гг.) каждое угледобывающее предприятие развивалось как целостный социально-экономический организм, включающий в себя и производственные, и социальные объекты. Социальная инфраструктура шахтерских городков и поселков исторически формировалась в качестве составной части ведомственного комплекса угольной промышленности, в которую постоянно вкладывались значительные централизованные средства. Многие угледобывающие предприятия строили социально-культурные объекты хозяйственным способом и использованием внутренних денежных, материальных и трудовых ресурсов. После забастовок 1989-1991 гг. шахты, разрезы вспомогательные предприятия были акционированы, получили самостоятельный юридический статус и стали субъектами угольного рынка.

На сегодняшний день государственная поддержка отрасли будет ограничена финансированием завершения работ по ликвидации особо убыточных шахт и разрезов, субсидированием на первом этапе процентных ставок по привлеченным организациями отрасли кредитам для развития производства. Кроме того, в период до 2010 года потребуется государственная поддержка проектов создания чистых угольных технологий и углехимических производств (синтетическое жидкое топливо, газ, углеродные нити и другие).

Список литературы

1. Региональная экономика: Учебники и учебные пособия /под ред. проф. Кузнецова Н.Г. и проф. Тяглова С.Г. - Ростов н/Д: Феникс, 2001. – 320 с.

2. Экономическая география: Учебники и учебные пособия / Желтиков В.П., Кузнецов Н.Г., Тяглов С.Г. - Ростов н/Д: Феникс, 2001. – 384 с.

3. Экономическая география и регионалистика: Учеб. пособие для вузов. – 2-е изд., перераб. и доп. / Шишов С.С. - М.: ЗАО "Финстатинформ", 1999. -185 с.

4. Размещение производительных сил. Под ред. Кистанова В.В. М.: "Экономика", 1994.588с.

5. http: // minpromrf. ru.06.11.07