| Похожие рефераты | Скачать .docx |

Курсовая работа: Машиностроение США

Оглавление

Введение

Глава 1. Общая характеристика машиностроения как отрасли промышленности

1.1. Определение отрасли, ее структура

1.2. Хронологическая классификация отраслей машиностроения

1.3. Сырьевые ресурсы отрасли

1.4. Размещение отрасли

Глава 2. Машиностроительный комплекс США

2.1. Общая характеристика машиностроительного комплекса США

2.2. Автомобилестроение

2.3. Авиаракетно-космическая промышленность

2.4. Судостроение

2.5. Электротехническая и электронная промышленность

Глава 3. Место США в мировом машиностроении

3.1. Место США в мировом машиностроении в конце 80-х годов

3.2. Место США в мировом машиностроении в конце 90-х годов

Заключение

Приложения

Библиографический список использованной литературы

Введение

Наступление XXI века можно представить как обычное течение времени. Но в жизни цивилизации этот период занимает особое место. Именно к этому рубежу человечество подошло с такими достижениями, противоречиями и проблемами, которые не столько разъединяют народы и государства, сколько объединяют их в многообразном, неоднородном, взаимосвязанном мире. И если решение современных глобальных проблем невозможно без участия всех народов земли, то решение проблем внутри каждой страны оказывается недостижимым без активной роли государства.

В полной мере этот вывод относится к США. США – лидер мировой экономики, одни из крупнейших по территории и населению стран мира. По уровню развития производительных сил, масштабом своего хозяйства страна значительно опережает любую из других развитых стран. США – одни из самых высокоэффективных хозяйств в мире.

Основа хозяйства США- промышленность. А самой крупной отраслью американской промышленности является машиностроение. Целью данной курсовой работы является комлексное рассмотрение этой отрасли, истории ее развития, всех ее особенностей и современного состояния.

К задачам курсовой работы можно отнести:

1) Определение отрасли и ее значения – для промышленности в целом и для промышленности США в частности;

2) рассмотреть хронологическую классификацию машиностроения- когда появились те или иные отрасли машиностроения, что способствовало их появлению;

3) выявить сырьевые ресурсы данной отрасли и их наличие в США;

4) охарактеризовать важнейшие подотрасли машиностроения;

5) выяснить место США в мировом машиностроении.

Структура курсовой работы соответствует поставленным задачам:

Первая глава дает определение отрасли, раскрывает ее структуру, классификацию подотраслей, сырьевую базу, размещение предприятий.

Вторая глава более подробно освещает важнейшие подотрасли машиностроительного комплекса США.

Третья глава выявляет место США в мировом машиностроении.

При подготовке работы была использована различная литература: учебная, научная, статьи из периодических изданий, ресурсы с сайтов глобальной сети Internet.

Глава 1. Общая характеристика машиностроения как отрасли

промышленности

1.1. Определение отрасли, ее структура

Машиностроение является ведущей отраслью всей промышленности, ее «сердцевиной». Продукция предприятий машиностроения играет решающую роль в реализации достижений научно-технического прогресса во всех областях хозяйства. В США удельный вес машиностроения в промышленной структуре составляет от 40 до 50% [8].

Машиностроение – наиболее крупная комплексная отрасль, определяющая уровень научно-технического прогресса во всем народном хозяйстве, поскольку обеспечивает все отрасли машинами, оборудованием, приборами, а население – предметами потребления. Включает также металлообработку, ремонт машин и оборудования. Для нее особенно характерно углубление специализации производства и расширение ее масштабов. К перечисленным подразделениям машиностроения следует добавить и «малую» металлургию – производство стали и проката, как в литейных цехах машиностроительных предприятий, так и на отдельных специализированных предприятиях по производству литья, поковок, штамповок, и сварных конструкций для машиностроения. В указанной структуре отрасли наиболее сложным является машиностроение, включающее такие важнейшие подотрасли, как:

- Машиностроение для межотраслевых производств (электронная и радиопромышленность, приборостроение, станкостроительная и инструментальная, подшипниковая промышленность и др.);

- производство оборудования для отраслей народного хозяйства (строительно- дорожное машиностроение, транспортное, тракторное и сельскохозяйственное машиностроение и др.);

- производство оборудования для отраслей промышленности (энергетическое машиностроение, металлургическое, горношахтное и горнорудное машиностроение, химическое машиностроение, производство технологического оборудования для текстильной промышленности и др.);

- для непроизводственной сферы (коммунальное машиностроение, производство бытовых приборов и машин, военная техника и др.).

Кроме отраслевой классификации, машиностроение можно расчленить по стадиям технологического процесса на заготовку; механическую обработку и сборку. По металлоемкости, а также по трудо- и энергоемкости принято выделять тяжелое, общее и среднее машиностроение.

Тяжелое машиностроение отличается большим потреблением металла, относительно малой трудоемкостью и энергоемкостью. Оно включает производство металлоемких и крупногабаритных изделий. Для общего машиностроения характерны средние нормы потребления металла, энергии, невысокая трудоемкость. В основном это производство оборудования для отдельных отраслей промышленности. Общее и среднее машиностроение довольно похожи и четко выраженных закономерностей в географии не имеют.

1.2. Хронологическая классификация отраслей машиностроения

В машиностроении имеется хронологическая классификация [9].

Выделяются новейшие отрасли, возникшие во второй половине XX века. Прежде всего, это отрасли высших этажей машиностроения: электроника, радиотехника, роботехника, ракетно-космическая промышленность и др. Новые отрасли, которые возникли во второй половине XIX и первой половине XX вв.: авиа- и автотранспортная техника, паровозо- и тепловозостроение, производство оборудования для многочисленных отраслей народного хозяйства и промышленности и др.

К старым отраслям, возникшим еще в XVIII и первой половине XIX вв. относится производство металлических изделий для первичных отраслей экономики – сельского и лесного хозяйства, добывающей промышленности. Большое значение приобретают в наше время новые формы сотрудничества между странами.

Значение машиностроительного комплекса трудно переоценить. Важнейшая его задача – реализация достижений научно-технического прогресса, обеспечение комплексной механизации и автоматизации производства, снабжение народнохозяйственных отраслей новой техникой, удовлетворение населения современными потребительскими товарами.

1.3. Сырьевые ресурсы отрасли

Основным конструкционным материалом в машиностроении является черный металл и, следовательно, главный сырьевой поставщик – черная металлургия. В то же время, в современном машиностроении черные металлы все в большей степени заменяются цветными, прежде всего – легкими (алюминий), а также – композитами и пластмассой. Однако в машиностроении, которое является наиболее сложной отраслью, определяющей уровень развития НТП, все не так однозначно, как в других отраслях промышленности. Здесь основную роль играют трудоемкие, наукоемкие, нематериалоемкие производства (за исключением ряда подотраслей тяжелого машиностроения, производства металлических изделий и конструкций, заготовок и др.). Поэтому, прежде всего, следует говорить об основном ресурсе – достаточно большом количестве высококвалифицированной рабочей силы. Большое значение имеют и потребители, которыми являются не только население, но и другие предприятия и даже отрасли. Непосредственно к машиностроению относятся следующие проблемы: уменьшения потребления металла за счет повышения его качества и снижения веса изделий, сокращения отходов и потерь металла при его обработке – за счет производства большей доли проката.

1.4. Размещение отрасли

Размещение машиностроения в целом определяется социально-экономическими факторами и прежде всего – наличием достаточно большого количества квалифицированных трудовых ресурсов, а также – потребителей готовой продукции. Характерной чертой машиностроения, влияющей на размещение, является высокое развитие специализации и кооперирования. Специализация облегчает организацию массового производства, содействует более рациональному использованию оборудования, повышению производительности труда. Одной из наиболее характерных, в плане широкого развития специализации и кооперирования предприятий, в машиностроении является автопромышленность.

Размещение машиностроения в основных чертах совпадает с размещением городов и агломераций. В еще большей мере это относится к трем мегаполисам США, которые фактически образуют три главных машиностроительных района страны.

Первый мегаполис – Босваш. Он состоит из переходящих друг в друга агломераций Бостона, Нью-Йорка, Филадельфия, Балтимора, Вашингтона (отсюда и его название) и некоторых других, общей площадью 170 тыс. кв. км. Население этой ”главной улицы” страны насчитывает около 50 млн. человек, здесь производится примерно половина промышленной продукции США.Другой мегалополис - Чипиттс (Чикаго-Питтсбург) сформировался в США на южном побережье Великих озер в результате слияние 35 агломераций. Его площадь 160 тыс. кв. км, население – примерно 35 млн. жителей. Наиболее молодой мегалополис на западе страны Сан-Сан протянулся от Сан-Франциско через цепочку центров Большой Калифорнийской долины до Лос-Анджелеса и далее до Сан-Диего.Но несмотря на очень большое разнообразие предприятий, отдельные штаты выделяются своей узкой специализацией.

Глава 2. Машиностроительный комплекс США

2.1. Общая характеристика машиностроительного комплекса США

Машиностроительный комлекс отличает высокая наукоемкость, превышающая наукоемкость обрабатывающей промышленности в целом в 2,5 раза. Это можно объяснить тем, что США обладает самым крупным в мире научно-техническим потенциалом, который является в современных условиях решающим фактором развития экономики и конкурентоспособности в мировом хозяйстве. Ежегодные ассигнования на НИОКР в США превышают подобные расходы Британии, Германии, Франции и Японии вместе взятые. В 1992 г. общие расходы на НИОКР в США превысили 160 млрд. долл. По их объему американские корпорации доминируют во многих отраслях (см. таблицу 1).

Таблица 1 – Доля стран в финансировании НИОКР основных отраслей частного сектора ОЭСР (100 % для каждой отрасли) в процентах

| Отрасль | США | Япония | ЕС | Другие страны |

| Электротехника | 47,4 | 18,1 | 26,5 | 8,0 |

| Машиностроение | 61,1 | 13,6 | 17,5 | 7,8 |

| Аэрокосмическая | 77,8 | 0,0 | 19,4 | 2,7 |

| Транспорт | 43,3 | 23,8 | 27,0 | 5,9 |

| Металлургия | 33,7 | 29,0 | 25,3 | 11,9 |

| Услуги | 29,7 | 20,7 | 26,4 | 23,3 |

| Всего | 51,3 | 16,0 | 26,7 | 6,0 |

Американские корпорации прочно удерживают первенство в мире по таким направлениям НТП, как производство самолетов и космических аппаратов, сверхмощных компьютеров и их программного обеспечения, производства полупроводников и новейших мощных интегральных схем, производство лазерной техники, средство связи, биотехнологии. На долю США приходится свыше 50 % крупных нововведений, генерируемых в развитых странах[2].

Еще одной важной особенностью комплекса является низкая капиталоекость производства: производя примерно 40% промышленной продукции, он концентрирует лишь около 20% основного производственного капитала. Наконец, в этом комплексе используется 40% рабочей силы, занятой в промышленности, здесь сосредоточена преобладающая часть рабочих мест высокого технического уровня. Эти особенности машиностроительного комплекса способствуют интенсивному типу воспроизводства в промышленности, быстрому научно-техническому обновлению продукции, повышению квалификации рабочей силы [13].

|

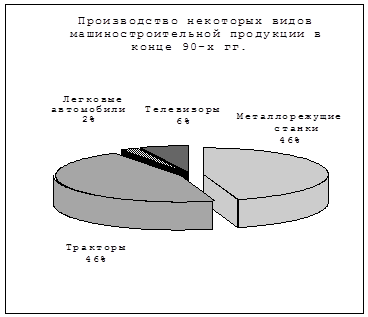

Среди отраслей машиностроения быстрее других растут электротехническая, радиоэлектронная, самолето- и ракетостроительная, в значительной мере работающие по военным заказам (см. рис. 1).

Рис. 1. Производство машиностроительной продукции в США

Станкостроение сосредоточено главным образом в пределах Приозерного и Северо-Восточого мегаполисов. Заводы Юга и Запада получают станки и оборудование с Севера.

Из отраслей транспортного машиностроения особенно большое развитие получили автомобиле- и самолетостроение. Автомобилестроение - национальная отрасль промышленности США. Здесь впервые начался массовый выпуск автомобилей; каждый седьмой работающий американец производит или обслуживает автомобили. Автомобильные заводы имеются в 125 городах, расположенных в 26 штатах страны. Однако больше всего автомобилей производится в пределах Приозерного мегаполиса. Здесь находятся главный "автомобильный штат" Мичиган и "автомобильная столица" США - Детройт.

Машиностроение США насчитывает десятки тысяч предприятий и тысячи фирм, но господствующие позиции в каждой из подотраслей принадлежат небольшому числу крупнейших монополий[8]. В автомобилестроении это «Дженерал Моторс», «Форд Мотор»; в авиастроении – «Боинг», «Макдонелл-Дуглас», «Локхид»; в электротехнике и электронике – «Дженерал электрик», в производстве компьютеров – «Интернейшнл бизнес машинс» (IBM) и другие.

2.2. Автомобилестроение

Вся история американского автомобилестроения – непрерывная смена пиков и спалов. В конце 50-х годов США производили 50% автомобилей капиталистического мира. В настоящее время на первое место в мире вышла Япония (около 8 млн. легковых автомобилей), а США занимают второе место. Японские автомобили внедряются на внутренний рынок США как путем экспорта, так и путем строительства японских заводов в самих США. Причем они удовлетворяют 25% внутреннего спроса на автомобили.

Автомобилестроение распространено в 20 штатах США. Однако главным районом производства остается Приозерье, особенно штат Мичиган с «автомобильной столицей» Детройтом. Все большие города этого района (Толидо, Чикаго, Кливленд, Буффало и др.) являются крупными центрами автомобилестроения.

Эта отрасль является в США крупнейшим потребителем стали, свинца, никеля, каучука, пластмасс и других материалов, оказывая большое влияние на уровень производства в ряде отраслей обрабатывающей промышленности. В автомобилестроении проводится автоматизация и роботизация отрасли (используется до 30% всего парка роботов). Создается автомобильная электроника на базе сисемы машинного зрения и искусственного интеллекта. Однако модернизация приводит к сокращению числа занятых в отрасли, увеличению безработицы.

После спада начала 90-х практически не возникало сомнений , что этой отрасли уже не выбраться из кризиса. Кроме того , согласно обычным стандартам промышленной эволюции , эта отрасль , вследствие своего возраста (Форду -90 лет , Крайслеру - 69 лет, Дженерал Моторс - 86 лет) , должна претерпевать постоянный спад [4]. Тем не менее кризис был успешно преодолен.

Из 43 крупнейших автомобильных компаний мира по продажам первое место занимают GENERAL MOTORS и FORD MOTOR , CRISLER -на 7 месте , из этих 43 компаний - 8 американских. Американская автомобильная промышленность - сильнейшая в мире.

Данная отрасль не относится к разряду очень прибыльных- максимальная прибыль - у FORD MOTOR (2529 млн. долл.) и у GENERAL MOTORS (2466 млн. долл.), в то время , как 6 из 22 крупнейших корпораций ( CHRISLER, NAVISTAR INTERNATIONAL, BORG WARNER AUTOMOTIVE, INTERNATIONAL CONTROLS, EAGLE PICHER INDUSTRIES) несут убытки. На первом месте по прибыльности- FORD MOTOR, на втором- GENERAL MOTORS, на третьем – TRW.

Одной из самых убыточных компаний является CHRYSLER( рентабельность=-5,5%), возможно, это объясняется тем, что, не оценив ситуацию на рынке, CHRYSLER действительно потерял большие деньги на пассажирских автомобилях в прошлом году больше, чем возместил продажей мини-фургонов, пользующихся сейчас ажиотажным спросом: за 1 JEEP GRAND CHEROKEE CHRYSLER получал прибыль в 6500 $: такие машины относительно дешево производить, а из-за больщого спроса на них накручивают большие цены. В то же время остальные компании учли активность этого рынка, начав производить миниатюрные и спортивные машины и мини-фургоны, продажи которых выросли с 200000 10 лет назад до 2,3 млн. в 1993 г.). Наименее же рентабелен EAGLE-PICHER INDUSTRIES, понесший убытки в 1157 млн. долл.( 2 место после CHRYSLER) и имеющий рентабельность= - 63,6%. На предпоследнем месте по рентабельности - HARWARD INDUSTRIES(-17,5%),имеющий минимальный объем продаж и убытки в 131 млн. долл. Такжеотрицательнуюрентабельностьимеет BORG WARNER AUTOMOTIVE(-9%), NAVISTAR INTERNATIONAL(-9,6%), CHRYSLER(-5,5%), атакже INTERNATIONAL CONTROL( -4,5%). Наиболее же рентабельными оказались не гиганты автомобильной промышленности- GENERAL MOTORS и FORD MOTOR (в действительности они занимают соответственно 12 и 11 место) , а достаточно малоизвестные UIS(6%),SPX(5,7%),ECHLIN(5,1%) и PACCAR(4,4%).

Низкая рентабельность может объясняться низкими прибылями: в список крупнейших американских корпораций, получающих наибольшие прибыли вошли лишь FORD MOTOR и GENERAL MOTORS( а по продажам они занимают 2 и 1 места). В списке компаний с самыми большими темпами роста прибыли присутствует только PACCAR(37 место).Но, по сравнению с предыдущим годом в отрасли, как уже отмечалось, наблюдается прогресс: на 7,4 % выросли прибыли ( эта отрасль - на 11 месте). В продажах, естественно, тоже наблюдался рост(8,3%), но здесь автомобильная промышленность - на 4 месте.

Одна из причин низкой рентабельности данной отрасли-то, что она трудоемка: GENERAL MOTORS- на 1 месте по занятым в производстве среди 50 крупнейших корпораций всех отраслей американской экономики: вместе с FORD MOTOR и СHRYSLER занято 22,8% работников однако, сейчас тенденции таковы, что стремятся не увеличивать занятость, а отзывать из вынужденных отпусков или использовать сверхурочные, предпочитают использовать фиксированную оплату труда вместо варьирующей. Большим спросом, в отличие от неквалифицированного, пользуется высококвалифицированный труд, причем эти трудовые ресурсы привлекаются из других отраслей ( например, аэрокосмической), что , в свою очередь влияет на их положение [16].

В целом можно заключить, что данная отрасль является привлекательной областью для размещения средств, можно ожидать, что тенденции роста сохранятся. Однако, в любом случае, эта индустрия слишком монополизирована, доступ на автомобильный рынок очень ограничен. По этой причине нежелательно начинать бизнес в этой отрасли , тем более, что эта промышленность практически бесперспективна в плане разработки и внедрения высокоприбыльных информационных технологий, приносящих огромный доход при небольших вложениях традиционных факторов производства- земли, труда, капитала (как, например, разработка прикладных программ в компьютерной промышленности).

2.3. Авиаракетно-космическая промышленность

Авиаракетно-космическая промышленность (АРКП)является наукоемкой высокотехнологичной отраслью, требующей больших научно-технических разработок и больших капиталовложений. АРКП это отрасль машиностроения, возникшая в эпоху НТР и объединяющая созданную ранее авиационную промышленность с новейшей ракетно-космической. В структуре отрасли выделяют самолето- и вертолетостроение, ракетостроение, производство космических летательных аппаратов, производство двигателей, авиационное приборостроение и др. Полным набором подотрослей обладают лишь несколько экономически высокоразвитых стран. Поэтому только промышленно развитые страны способны производить все виды её продукции (средняя стоимость 1 кг магистрального пассажирского самолёта составляет 1000 долларов США, а стоимость 1 кг автомобиля – 20 долларов) [17].

Все производства АРКП — наукоемкие трудоемкие с высокой долей среди персонала инженерно-технических работников и высококвалифицированных рабочих. В мире существуют только три центра — Россия, США и ЕС, — имеющие научно-исследовательскую и экспериментальную базу, конструкторские бюро и промышленные предприятия, которые обеспечивают разработку и производство авиационной и космической техники в широком спектре потребностей мирового рынка.

Высокая наукоемкость производственного процесса обусловлена сложностью продукции, которая выпускается в небольших количествах (авиалайнеров — в мире около 1 тыс. в год, вертолетов — 600—1000). А высокая степень капиталоемкости отрасли определяет высокую ее монополизацию (даже в ведущих странах насчитывается лишь по 3-4 фирмы).

Для размещения крупных предприятийАРКП внутри отдельных стран характерно тяготение к крупным агломерациям и городам, располагающим научно-исследовательскими учреждениями. Оказывают влияние и другие факторы, например, заинтересованность фирм, военно-стратегические соображения и пр.

Особенностью авиационного транспорта являются высокие требования к надёжности и безопасности обслуживания. Это вызывает необходимость проведения большого объема наземных и летных испытаний для получения сертификата на новое воздушное судно. Выполнение таких работ требует длительных сроков: от 5 – 7 для самолёта, пилотажно-навигационного комплекса и агрегатов до 10 – 12 лет – для двигателя. Такие сроки разработки требуют больших и долгосрочных капиталовложений. В США официальная правительственная поддержка осуществляется путём бюджетного финансирования разработок новых технологий. По данным Института Бейкера (США), около 50% всех государственных субсидий приходится на авиакосмическую отрасль. В результате в этой отрасли около 70% общего объема затрат на НИОКР (около 20 млрд. долл. в год) идет за счет государственного финансирования. (1)

Авиационная промышленность. Авиационная промышленностьформировалась первоначально как военная отрасль и лишь со временем стали производиться и гражданские самолеты (крупные пассажирские авиалайнеры и небольшие самолеты и вертолеты, необходимые для нужд народного хозяйства).

В настоящее время самолеты и вертолеты делают более 20 стран мира, но лидируют в мировом авиастроении США.

Анализ данных по АРКП показывает, что разные страны, даже промышленно развитые, значительно отличаются и по объему производства авиационной и ракетно-космической техники, и по количеству фирм, принимающих участие в этом производстве. По числу крупнейших фирм в отрасли и объемам их продаж с большим отрывом лидируют США. США контролирует 2/3 мирового рынка гражданской авиации. Только на предприятиях компании «Боинг» («Boeing») в 1997 г. было построено 388 лайнеров (в т. ч. 55 выпустило отделение «Макдоннел-Дуглас» — «Мс Donnell»).

США готовы открыть свои границы для трансатлантических объединений, которые приведут к появлению «игроков» мирового масштаба и создадут возможности для приобретения американских компаний АРКП иностранными фирмами. Такая тактика может содействовать тому, что запланированное образование Европейской авиакосмической и военной компании «EuropeanAerospaceandDefenceCompany» — «EADC» станет казаться все менее выгодным.

В авиаракетно-космической промышленности США численность работающих в 3 раза больше, чем в странах Западной Европы. На эту страну приходится 54% продаж авиационной техники в мире (в 1997 г. продажи крупнейших ТНК мира в этой отрасли составили свыше 200 млрд. долл., а авиакосмическую продукцию производили более 80-ти фирм в 20-ти странах мира). Ведущие фирмы США производят разную по назначению военную и гражданскую авиатехнику («Боинг» («Boeing») и «Макдоннел» («MeDonnellDouglas») — преимущественно авиалайнеры, «Локхид Мартин» («LockheedMartin») и «Нортроп Грумман» («NorthropGrumman») — военную технику и т. д. Их роль в мировом авиастроении очень велика. На вооружении большинства стран НАТО в Западной Европе находится авиатехника США.

По данным журнала «Fortune», по итогам 1998 г. крупнейшими транснациональными компаниями мира (по объемам продаж) в аэрокосмической отрасли являлись «Боинг» (США), «Локхид Мартин» (США) и «Юнайтед Текнолоджиз» (США).

Крупные центры авиаракетно-космической промышленности имеются во многих штатах. Однако особо выделяются тихоокеанские штаты и прежде всего Калифорния, где находится «авиаракетно-космическая столица» США – Лос-Анджелес.

Центр авиаракетно-космической промышленности США. Главный стержень индустрии Калифорнии - это, безусловно, военная промышленность, рост которой в военные и особенно послевоенные годы стал еще одним исключительно мощным стимулом дальнейшего хозяйственного развития Южной калифорнии. Зародившись в крупных масштабах в годы второй мировой войны, когда Тихий океан оказался главным для США театром военных действий, военная промышленность возросла здесь до чудовищных размеров и сложилась в разветвленный многоотраслевой комплекс.

Ядро этого комплекса - авиаракетно-космическая промышленность (АРКП), в которой занято непосредственно около 135 тыс. человек, здесь производят примерно 1/4 всех самолетов и почти половину ракетной техники страны, имеют свои крупные (часто главные) предприятия почти все основные корпорации отрасли, за исключением, пожалуй, лишь “Боинга”, но и эта фирма передает в Южную калифорнию около четверти своих заказов по линии субконтрактов. В районе расположены огромные, более чем по 10 тыс. занятых, головные заводы “Макдоннелл-Дуглас” (в Лонг-Биче) л “Локхид” (в Бербанке), производящие авиалайнеры и военно-транспортные самолеты.

В Хоторне “Нортроп” выпускает самый ходкий экспортный истребитель “Тайгер”, а в Пика-Ривера, на заводе, купленном у “Форда”, - прототип “малозаметного” бомбардировщика “Стелс”. (см. таблицу 2 и рис. 2).

Талица 2. Аэрокосмические фирмы США

| Сокращенные наименования | Фирма | Марка |

| Bell | Bell Aircraft Corp. | |

| Boeing | The Boeing Company | Boeing |

| Convair | Convair | |

| Douglas | Douglas Aircraft Co. | DC |

| Fairchild | Fairchild Hiller Corp. | |

| GD | General Dynamics Corp. | |

| Grumman | Grumman Aerospace Corp. | |

| Hughes | Hughes Aircraft Co. | |

| Lockheed | Lock heed Aircraft Co. | L |

| LTV | LTV Aerospace Corp. (Ling-Temco-Vought) | |

| MD | McDonnell Douglas Corp. | MD |

| NAA | North American Aviation Inc. | NA |

| Nortrop | Nortrop Corp. | |

| Republic | Republic Aviation Corp. | |

| Rockwell | Rockwell International Corp. |

Боинг. Компания была основана Уильямом Е.Боингом (1881-1956) через несколько месяцев после того, как он и офицер американского Военно-морского флота, Г. Конрад Вестервельдт , разработали свой двухместный гидросамолет "Б и В" с двумя поплавками.В 1920-х годах компания построила модель 40 и другие аэропланы для доставки почты , а также несколько моделей военных самолетов.В 1928 году компания стала частью "Объединенной Авиационной и транспортной корпорации", которая объединила большое количество авиационных производств и авиалиний под председательством Уильяма Е. Боинга. В 1934 году, в соответствии с новыми антитрестовыми указаниями, производства самолетов были отделены от воздушного транспорта, и "Боинг", преобразованный в акционерное общество, становится одной из трех компаний,объединившихся после ликвидации "Юнайтед Айркрафт энд Траспорт" ( двумя другими стали "Юнайтед Эйрлайнс" и "Юнайтед Эйркрафт")

В компании "Боинг" работает больше человек, чем во всех других компаниях Вашингтона, и она является мировым лидером производства коммерческих реактивных самолетов.

В послевоенные годы компания , продолжая свои военные разработки, повернулась в сторону коммерческой авиации, изготовив в 1954 -55 годах первый американских реактивный авиалайнер, "Боинг-707", который был введен в эксплуатацию в 1958 году и получил высокую популярность во всем мире.Компания приступила к дальнейшей разработке высокоуспешных серий коммерческих реактивных авиалайнеров. Главным среди них были трехдвигательный "Боинг 727"( представлен в 1964 году) и 747 ( введен в эксплуатацию в 1970 году) (см рис.3). В начале 1980-х годов , в ответ на возрастание европейской и отечественной американской конкуренции , "Боинг" представил две новых модели , 757 и 767 , которые имеют меньший расход топлива и требуют меньшего экипажа для эксплуатации. Коммерческие лайнеры "Боинга" сделали его самым крупным американским экспортером в конце 20-го столетия.

В 1960 году "Боинг" приобрел компанию "Вертол Эйркрафт", в то время крупнейшего в мире независимого производителя вертолетов.В 1960-х года компания сконструировала и построила первую ступень лунной ракеты "Апполо/Сатурн" и несколько важных лунных орбитальных струпеней. В 1980-х компанией была разработана межконтинентальная баллистическая ракета "МХ" и крылатая ракета с запуском с самолета. "Боинг" также был изготовителем системы "АВАКС" и других высокотехнологичных авиационных систем наблюдения и помогал в разработке бомбардировщика Б-1. Компания создала также в 1970 году совместное предприятие по производству транзитных грузовых железнодорожных вагонов , но закрыла его к 1990-м годам.

Таким образом, "Боинг" сегодня - это американская компания , являющаяся во второй половине 20-го столетия самым крупным производителем коммерческих реактивных авиалайнеров. Она была впервые превращена в акционерное общество под именем "Пасифик аэро продуктс компани" в 1916 году, переименована в "Боинг Эйрпланс компани" в 1917 , заново зарегистрирована как копрорация в в 1934 году и получила свое текущее имя в 1961 году , что было сделано для ограничения ее экспансии в областях, близких к производству самолетов.

Компания "Боинг" сегодня разрабатывает и производит коммерческие авиалайнеры, бомбардировщики, танкеры, следящие авиационные системы, вертолеты, ракеты для армии, а также ракетоносители и другую продукцию для космических транспортных устройств. Ее штаб-квартира находится в Сиэтле, штат Вашингтон.

Отраслевые структурные изменения. В условиях роста новой экономики основные факторы производства и базовые промышленные технологии становятся доступными для всех стран, интегрирующихся в глобальную экономику. Основой конкурентных преимуществ для национальных экономик и транснациональных корпораций становятся эффективная глобальная система менеджмента, удобство совершения трансакций, скорость и качество доставки материальной продукции. Эффективность реализации этих функций обеспечивается услугами систем транспортных и информационных коммуникаций, поставщиком значительной части которых является или может являться аэрокосмическая промышленность (АКП).

Раньше основной функцией АКП было обеспечение национальной безопасности. О значимости отрасли для решения этой задачи свидетельствует тот факт, что в 1984 году в структуре заказов министерства обороны США доля АКП составила 37%. Решение коммерческих задач аэрокосмическими корпорациями в значительной степени строилось на основе двойного использования военных технологий.

Теперь АКП развивается прежде всего как средство коммуникаций, обеспечивающее материальную базу для информационных технологий новой экономики. Сейчас АКП из "черной дыры" мировой экономики превратилась в технолоическую базу экономического роста. В частности, это проявилось в изменении структуры заказов. В США с 1987 по 1996 год в общем объеме продаж АКП доля заказов министерства обороны сократилась с 56% до 34%. В европейском АКП доля военных заказов в восьмидесятые годы достигала 75%, в девяностые - снижалась до 40%. На сегодняшний день годовой доход мировой АКП составляет около 180 млрд. ам. долл. Это примерно 0,6% мирового ВВП. Однако данная цифра не в полной мере демонстрирует значимость отрасли для мировой экономики. Годовой денежный оборот других секторов экономики, непосредственно связанных с использованием аэрокосмических технологий, превышает оборот собственно аэрокосмической отрасли примерно в десять раз.

Современная роль АКП в развитии новой экономики во многом совпадает с той, которую в середине XIX века сыграли железные дороги и телеграф. Именно с помощью этих высоких технологий времен начала промышленной революции была значительно снижена стоимость и оперативность транспортных и информационных коммуникаций. Тем самым были интегрированы национальные рынки различных государств. Рост размеров рынков позволил фирмам реализовать возможности увеличения масштабов производства, возникшие благодаря новым для того времени индустриальным технологиям.

Для обеспечения конкурентоспособности национальной промышленности в США была проведена реструктуризация тех отраслей, которые стали частью глобальной экономики. Решение этой задачи потребовало от государственных органов коренного пересмотра трактовок антимонопольного законодательства и разрешения активного процесса слияний и поглощений. Так, по мнению председателя корпорации "Локхид Мартин" Н.Огестайна, высказанному по поводу слияния его компании с "Нортроп Грумман", объединение "крупных и здоровых в экономическом плане" фирм не вступает в противоречие с антимонопольным законодательством и не вызовет негативной реакции в Европе. Оно позволит снизить производственные расходы и укрепить лидерство в технологии".

В АКП ведущие фирмы тратят на НИОКР до 10% своих доходов. А в секторах с мелкосерийным и единичным производством эитот показатель оказывается намного выше. Поэтому в условиях сокращения государственного финансирования НИОКР и закупок военной техники проблема реструктуризации для АКП оказалась особенно актуальна. В результате реструктуризации в США осталось только две корпорации, обладающие полным профилем технологий АКП - "Боинг" и "Локхид Мартин". А недавнее поглощение корпорацией "Боинг" корпорации "Хьюз Электроникс", корпорацией "Дженерал электрик" корпорации "Хониуэлл" привели к усилению консолидации отрасли в секторах производства спутников и двигателей.

2.4. Судостроение

Судостроение США сильно уступает по значимости другим отраслям машиностроения. Оно не выдерживает конкуренции с другими странами мира. Крупнейшими производителями и экспортерами морских судов в мире, помимо Японии, являются Южная Корея, Бразилия и Тайвань. Центры судостроения в США находятся на Атлантическом побережье и в Мексиканском заливе. Есть судоверфи в районе Великих озер.

2.5. Электротехническая и электронная промышленность

Электротехническая и электронная промышленность США выпускает продукцию как промышленного, так и бытового назначения.

Мировой рынок ЭВМ контролируют американские фирмы во главе с «Ай-Би-Эм» (IBM), на предприятиях которой в США и по всему миру занято свыше 300 тысяч человек. Однако по части бытовой радиоэлектроники не только на внешних, но и на своем внутреннем испытывают конкуренцию иностранных (особенно японских) фирм.

Во всех промышленно развитых странах начался новый этап НТР. Речь идет о внедрении в машиностроение гибких автоматизированных производств (ГАП) и систем автоматизированного проектирования (САРП), основными компонентами которых являются станки с числовым программным управлением (ЧПУ), ЭВМ и специальные транспортные системы. США стали крупнейшим в мирепроизводителем и поставщиком систем автоматизированного проектирования и управления производством, обеспечивая ими около 80% мирового рынка.

Крупнейшие центры отрасли – Чикаго, Лос-Анджелес, Сан-Франциско, Нью-Йорк, Бостон, Питтсбург, Филадельфия, Анахайм, Даллас, Форт-Уэрт.

Активно происходит процесс кооперирования промышленности и науки. Возникли научно-технические территориальные комплексы в различных частях США, например «Силиконовая долина» в Калифорнии (см. рис. 4), которая является ведущим в мире районом по производству полупроводников (1/2 продукции американской электроники). Подобный комлекс сформировался также близ Бостона.

Глава 3. Место США в мировом машиностроении

3.1. Место США в мировом машиностроении в конце 80-х годов

В эпоху НТР машиностроение возникло и стало быстро развиваться в десятках новых стран, поэтому ни одна другая отрасль промышленности не может сравниться с ним по распространенности в мире.

В мировом машиностроении США занимают далеко не последнее место, точнее – лидируют, обгоняя такие высокоразвитые страны, как Япония, ФРГ.

США имеют наиболее полную номенклатуру машиностроительного производства, включающую все или почти все его подотрасли.

Велика роль США и в международном географическом разделении труда разделении [5]. По степени втянутости в МГРТ США уступает лишь Японии.

Всего существует три главных машиностроительных региона мира.

1. Ведущее место среди них по масштабам производства (30% мирового) занимает регион Северной Америки, включающий США, Канаду, Мексику. Он особенно выделяется по крупным ЭВМ, самолетам, ракетно-космической технике, причем в США почти половина всей машиностроительной продукции направляется на экспорт.

2. Регион зарубежной Европы по размерам производства примерно равен региону Северной Америке и фактически делит с ним первое-второе места. В качестве бесспорного лидера здесь выступает ФРГ, затем следует Франция, Великобритания, Италия, Испания, специализирующиеся прежде всего на массовых видах машиностроения, включая станкостроение, автомобилестроение и т. п. Доля машиностроительной продукции в экспорте наиболее велика в ФРГ. Но по экспорту машин и оборудования из расчета на душу населения первое место не только в регионе, но и в мире занимает Швейцария.

3. Третий регион включает страны Восточной и Юго-Восточной Азии, на него приходится более 1/5 мирового машиностроения. Лидирует в нем Япония, которая по темпам роста этой отрасли опередила и США и зарубежную Европу. Еще в середине 50-х годов по стоимости машиностроительной продукции Япония находилась на уровне Италии, но к середине 60-х годов достигла уровня ФРГ и Великобритании, а в середине 70-х годов намного его превзошла. Как вытекает из таблицы, в наши дни по общим размерам машиностроения в экспорте Япония – самая высокая в мире.

Но углубления заслуживает и характеристика некоторых отдельных отраслей машиностроения. Это относится к станкостроению, как ведущей отрасли общего машиностроения. На пять ведущих стран производителей (Япония, ФРГ, Россия, США, Италия) по стоимости приходилось 2/3 выпуска станков в мире. Они же обеспечивали почти 60% их экспорта и 45% импорта. Автомобилестроение за последние десятилетия превратилось в одну из крупнейших отраслей машиностроения, да и всей промышленности. Если перед второй мировой войной все страны производили примерно 4 млн. автомобилей в год, а в 1950 году 10 млн., то в 70-х годах их выпуск превысил 30 млн., в 80-х годах 40 млн., а в начале 90-х годов 45 млн. Из этого количества немногим более 70% приходится на легковые автомобили, а остальное – на грузовые и автобусы. США входят в «первую десятку» стран по выпуску легковых автомобилей – 5,7 млн. (Япония- 9,7).

Резюмируя, можно утверждать, что к началу 90-х годов в мире сложилось три главных региона автомобильной промышленности: Северная Америка (37%), Западная Европа (33%) и Япония (30%). Существенное различие между ними заключается в том, что в США автомобильная работает почти исключительно на внутренний рынок, тогда как в Западной Европе и особенно в Японии – на внешний.

В судостроительной промышленности мира бум пришелся на 60-е и первую половину 70-х годов. Своего пика он достиг в 1975 году, когда на воду были спущены суда суммарным водоизмещением в 35 млн. бр.-рег. т. (Для сравнения: в 1950 г. – 3,5 млн., в 1960 г. – 8 млн.). Но затем эта отрасль вступила в полосу длительного спада и даже кризиса, вызванного прежде всего мировым энергетическим кризисом и резким сокращением морских перевозок нефти. Производственные мощности мирового судостроения в наши дни США используются лишь на 40%.

По производству радиоприемников США еще в 1980 году входили в первую пятерку в перечне стран-производителей по миру – 9, 7 млн. приемников -второе место ( первое- Япония, также в пятерке- СССР, ФРГ и Франция). Теперь же все места в «первой пятерке» принадлежат странам Восточной и Юго-Восточной Азии, выпускающим преимущественно дешевые транзисторные радиоприемники. Особенно сильный «рывок» за 80-е годы совершил Гонконг, где радиотехническую продукцию выпускают сотни фирм. Во многом аналогичная ситуация сложилась и в мировом производстве часов. До начала 70-х годов признанным лидером в этой области была Швейцария, выпускавшая примерно 100 млн. наручных часов в год. Но после изобретения кварцевых часов, часовая промышленность этой страны вступила в полосу кризиса, а на первое место выдвинулась Япония. Затем Японию обогнал Гонконг, производящий самые простые и дешевые электронные часы, и теперь в «первой десятке» уже пять азиатских стран.

3.2. Место США в мировом машиностроении в конце 90-х годов

Машиностроение занимает 1-е место среди отраслей мировой промышленности как по числу занятых, так и по стоимости продукции. Свыше 90% всей машиностроительной продукции производят развитые страны. В мире сложилось шесть машиностроительных регионов: США, Европа, СНГ, Япония, Китай и новые индустриальные страны Азии. В странах «Большой восьмерки» и в Китае развиты все виды машиностроения. Небольшие страны Западной Европы специализируются на точном машиностроении, новые индустриальные страны – на трудоемких отраслях машиностроения, а во многих развивающихся странах Африки, Юго-Западной Азии и Центральной Африки машиностроение практически отсутствует.

Автомобилестроение мира. 90% всех выпускаемых в мире автомобилей – легковые. Ежегодно в мире выпускается более 40 млн. легковых автомобилей. США являются одними из крупнейших производителей легковых автомобилей в мире:

1) Япония (8,5 млн. шт.);

2) США (6,8 млн. шт.);

3) Германия (4,4 млн. шт.).

В десятку крупнейших производителей автомобилей входят также Франция, Испания, Южная Корея, Канада, Бразилия, Италия и Великобритания. Крупнейшими в мире центрами автомобилестроения являются Токио, Нагоя, Кобе, Иокогама (Япония), Детройт (США), Вольфсбург, Штуггарт, Мюнхен, Кельн (Германия), Париж (Франция), Турин (Италия), Лондон (Великобритания), Сеул (Южная Корея), Торонто (Канада), Сан-Паулу (Бразилия).

Железнодорожное машиностроение. Железнодорожное машиностроение развито в США, Японии, Франции, Германии, Чехии, Польше, России, на Украине, в Китае и Индии.

Судостроение. Странами – лидерами по производству судов являются: 1) Япония (40% мирового тоннажа судов) 2) Южная Корея (33% мирового тоннажа судов) 3) Германия Судостроение развито также в Бразилии, на Тайване, в Дании, Польше, Китае, США, Финляндии, России и на Украине. Крупнейшими центрами судостроения в мире являются Токио, Иокогама, Нагасаки, Пусан, Гамбург, Гданьск, Марсель, Тулон, Генуя, Шанхай, Балтимор, Нью-Порт-Ньюс, Новый Орлеан, Сан-Франциско, Санкт-Петербург, Николаев.

Авиационная промышленность. Авиационная промышленность, ориентируясь на научную базу и высококвалифицированные кадры, получила развитие только в экономически развитых странах. Крупнейшими производителями авиационной техники являются США (Хьюстон, Сиэтл, Атланта, Нью-Йорк), Россия, Франция (Париж и Тулуза), Германия (Штуггарт и Мюнхен), Великобритания (Лондон) и Италия (Турин).

Электротехническая промышленность. Электротехническая промышленность и электроника в развитых странах опирается на развитую научную базу, высококвалифицированные трудовые ресурсы и потребителя, а в новых индустриальных странах – на дешевые трудовые ресурсы. Данная отрасль характеризуется многоотраслевой структурой, однако, среди лидеров можно встретить довольно ограниченную группу стран, относящихся к разряду развитых или новых индустриальных стран, а также Китай. По производству телевизоров (130 млн. шт.) мировыми лидерами являются: 1) Китай (25 млн. шт.) 2) Южная Корея (16 млн. шт.) 3) Япония (15 млн. шт.) По производству радиоприемников (около 170 млн. шт.) выделяются: 1) Китай (свыше 50 млн. шт.) 2) Малайзия (более 20 млн. шт.) 3) Сингапур (20 млн. шт.) По производству часов (около 800 млн. шт.) лидирующие позиции занимают: 1) Китай (почти 400 млн. шт.) 2) Япония (около 300 млн. шт.) 3) Швейцария (25 млн. шт.)

США особенно выделяются по производству компьютеров и промышленных роботов.

Станкостроение. Мировое производство металлорежущих станков составило в конце 1990-х годов более 1,2 млн. штук. Некогда будучи мирового станкостроения, Россия практически лишилась этой отрасли. В настоящее время по производству станкостроительной продукции выделяются: 1) Япония (200 тыс. шт.) 2) Китай (150 тыс. шт.) А далее плотной группой следуют Германия, США, Италия, и Швейцария, производящие примерно по 100 тыс. станков.

Сельскохозяйственное машиностроение. Сельскохозяйственное машиностроение имеет потребительский фактор размещения и поэтому сосредоточено в главных сельскохозяйственных регионах мира. Развитые страны, добившиеся высочайшего уровня механизации сельского хозяйства, сокращают производство сельскохозяйственной техники, уделяя внимание повышению ее качества и технологических возможностей, постепенно уступают свое лидерство развивающимся странам по абсолютным показателям производства. В настоящее время по производству тракторов выделяются: 1) Япония (150 тыс. шт.) 2) Индия (100 тыс. шт.) 3) США (около 100 тыс. шт.) Лидирующее положение Японии объясняется ее специализацией на производстве мини-тракторов, а в остальных странах мира, как правило, производят средние и мощные тракторы.

Заключение

На основе изложенного в главах материала можно сделать следующие выводы:

- Машиностроение является ведущей отраслью всей промышленности США, ее «сердцевиной». Продукция предприятий машиностроения играет решающую роль в реализации достижений научно-технического прогресса во всех областях хозяйства. В США удельный вес машиностроения в промышленной структуре составляет от 40 до 50%

- США имеют наиболее полную номенклатуру машиностроительного производства, включающую все или почти все его подотрасли.

- Размещение машиностроения в основных чертах совпадает с размещением городов и агломераций. В еще большей мере это относится к трем мегаполисам США, которые фактически образуют три главных машиностроительных района страны.

- Машиностроительный комлекс отличает высокая наукоемкость, превышающая наукоемкость обрабатывающей промышленности в целом в 2,5 раза.

- Важной особенностью комплекса является также низкая капиталоекость производства.

- Среди отраслей машиностроения быстрее других растут электротехническая, радиоэлектронная, самолето- и ракетостроительная, в значительной мере работающие по военным заказам .

- Из отраслей транспортного машиностроения особенно большое развитие получили автомобиле- и самолетостроение.

- Машиностроение США насчитывает десятки тысяч предприятий и тысячи фирм, но господствующие позиции в каждой из подотраслей принадлежат небольшому числу крупнейших монополий В мировом машиностроении США лидируют, обгоняя такие высокоразвитые страны, как Япония, ФРГ.

- Несмотря на периодические кризисы и периоды спада, машиностроение продолжает занимать видное место в промышленности (и в хозяйстве в целом) Соединенных Штатов Америки.

Приложение

США откажутся от двигателей внутреннего

сгорания

Через 10-20 лет автомобили, оснащенные двигателями внутреннего сгорания, станут в США достоянием истории. Такова цель проекта "Автомобиль Свободы", о котором объявил в среду на проходящем в Детройте (штат Мичиган) Североамериканском международном авто-шоу министр транспорта США Спенсер Эйбрахам.

В рамках поддерживаемого администрацией США широкомасштабного начинания, которое коренным образом революционизирует транспортную систему в США, три ведущих американских автомобильных корпорации должны будут разработать и внедрить в массовое производство наземные транспортные средства, работающие на электродвигателях. Конкретно речь идет о силовых установках, действующих на основе окисления водорода. Помимо экологической чистоты таких двигателей, США планируют за счет их использования полностью избавиться от зависимости от поставок нефти из-за рубежа. Соединенные Штаты на сегодня потребляют 25 процентов добываемой в мире нефти. Новая программа заменит инициированный в 1993 году администрацией Билла Клинтона проект "Партнерство за создание нового автомобиля", целью которого было создание экономичного двигателя внутреннего сгорания, потребляющего 3,45 литра бензина на 100 км.

О масштабах государственного финансирования проекта создания "Автомобиля Свободы" станет известно в мае, когда администрация представит свой вариант бюджета. На предыдущую программу государство в общей сложности выделило 1,6 млрд долларов, еще по 1 млрд ежегодно вносили корпорации "Даймлер-Крайслер", "Дженерал моторз" и "Форд мотор". Уже к 2008 году три "кита" автомобилестроения США должны начать массовое производство так называемых "гибридных" машин, оснащенных двигателями внутреннего сгорания, но способных передвигаться и на электротяге.

10.01.2007 08:10Андрей ФиллиповПо материалам РИА "Новости"

"Большевик" Форд хочет устроить новую революцию в авто

мобилестроении

США стоят на пороге новой революции, и ее главный идеолог - Уильям Клей Форд, праправнук человека, которого чтят как отца-основателя автомобильного бизнеса Америки.

Революционная ситуация в автомобилестроении США уже давно созрела. Корпорация "Форд мотор", также как и "Дженерал моторз", проиграли 30-летнюю войну с "Тойотой" и другими иностранными компаниями за господство на американском рынке. Более дешевые, красивые, эффективные и модные "иностранцы" успешно вытесняют американские машины. За год стоимость акций корпорации упала на 39 проц, что снизило ее рыночную капитализацию на 10 млрд долларов.

Так жить дальше нельзя, решил 48-летний Билл Форд, который возглавил "Форд мотор" семь лет назад. "Возможно, меня воспринимали немного как большевика, - сказал он журналу "Тайм". - Но когда компания существует более 100 лет, она накапливает как силу, так и излишний груз, а также приобретает склонность больше оглядываться назад, чем смотреть вперед. Мы гордимся нашей историей, но не она должна определять наш путь вперед". Революционные идеи "большевика" Форда обретают форму в сверхсекретном проекте "Пикетт". Правда, он существует пока лишь в головах горстки высших менеджеров "Форд мотор", а потому о каких-то его деталях мало кому известно. Конкретные цели и сроки реализации проекта также засекречены. Единственно, что о нем говорят официальные лица корпорации, это то, что он каким-то образом связан с инновационными идеями легендарного Генри Форда о полимерах на основе масла соевых бобов и о тесной увязке сельского хозяйства с тяжелой индустрией. Иными словами, речь может идти о новом поколении машин, создаваемых из вторичного сырья и годных к многократному использованию. Не даром проект назван по имени мастерской на третьем этаже завода, где Генри Форд и группа инженеров воплощали в жизнь идею автомобильного конвейера и экспериментировали с легкими материалами в надежде создать машину для массового потребителя.

Чтобы обеспечить успех грядущей революции, Форду сначала предстоит проделать грязную работу и подготовить свою компанию к решению задач будущего. Как пишет "Тайм", Форд хочет "сломать иерархические традиции компании, резко сократить ряды бюрократов и создать климат для принятия смелых решений". "Он хочет сделать ставку на спасении планеты от автомобильной промышленности... и направить миллиарды долларов на строительство заводов и создание машин, не загрязняющих окружающую среду". Под руководством Форда компания планирует резко увеличить производство моделей машин с гибридными двигателями - до 250 тыс штуку к 2010 году, что в 10 раз превышает количество подобных автомобилей, выпущенных в прошлом году. План реорганизации коснется и непосредственно рабочих "Форд мотор". Он предусматривает закрытие примерно 10 из 43 заводов в Америке и сокращение 25 тыс рабочих мест из 123 тыс на сегодняшний день. "Мы сделаем то, что должны сделать, хотя это будет очень и очень печально", - заявил Билл Форд. Если ему удастся выполнить задуманное, то он может спасти не только свою компанию, но и всю индустриальную базу США, пишет журнал. Иными словами, Форд может войти в историю как американский революционер или же остаться обычным парнем, на глазах которого рухнул его семейный бизнес.

Автор: Луис Бракомонте, 30 ноября 2006

Библиографический список использованной литературы:

1. Американское государство накануне 21 века: Стратегия и тактика в экономике /А.А. Дынкин и др. – М.: Наука, 1990. – 272 с.

2. Аникин А. Экономика США на исходе века: Итоги проблемы //МЭМО – 1998.- № 11 - С. 27 – 46.

3. Волков Н.В. Структурные сдвиги в экономике США в 70 – 80-х годах – М.: Наука, 1989. – 128 с.

4. Клинов В.Г. Экономический рост США: ретроспектива и перспектива //США: экономика, политика, идеология – 1998 - № 7 – С. 3 – 18.

5. Парканский А.Б. США в мировых интеграционных процессах – М.: Наука 1991. – 144 с.

6. Пороховский А. Экономически эффективное государство: американский опыт //Вопросы экономики – 1998. - № 3 – С. 81 – 89.

7. Пороховский А. Американское лидерство на рубеже третьего тысячелетия: рыночный аспект //Вестник МГУ сер. Экономика – 1998. - № 5 – С. 3 – 18.

8. Родионова И. А., Бунакова Т.М. Учебно-справочное пособие. Экономическая география. 5-е издание. Московский Лицей, 2001 - 255 с.

9. Родионова И.А. Макрогеография промышленности мира, М., 2000

10. Современные Соединенные штаты Америки: Энциклопедический справочник. М.,1988

11. Страны мира: Краткий полит. - эконом. справочник. М, 1985

12. Супян В.Б. Американская экономика: особенности современной модели //США: Канада: экономика, политика. Культура – 1999. - № 3 – 4 – С. 56 – 67.

13. США в мировой экономике //Ломакин В.Н. Мировая экономика – 1999. – С. 433 – 457.

14. США: государство и рынок – М.: Наука, 1991. – 200 с.

15. США в системе мирохозяйственных связей – М.: Институт научной информации по общественным наукам, 1990. – 55 с.

16. Экономика США //Экономика зарубежных стран /Под ред. В.П. Колесова – М.: 1990. – С. 227 – 247.

17. Материалы с сайтов сети Internet:

Похожие рефераты:

Ответы на госэкзамены по географии

Экономическая характеристика Соединённых Штатов Америки

Экономико-географическая характеристика машиностроительного комплекса мира

Легковая автомобильная промышленность России

Особенности организации досуга в Японии

Своеобразие деловой культуры Японии

Анализ российского рынка легковых и грузовых автомобилей

Эффективность управления факторами производства в корпорациях оборонной промышленности России

Автомобилизация в России как индикатор благосостояния общества

Политехническое образование учащихся на примере промышленности Курской области

Отраслевая структура промышленности Белоруссии и направления ее совершенствования