| Скачать .docx |

Дипломная работа: Дипломная работа: Компьютеризация и учет затрат в ОАО "Динамик"

Федеральное государственное образовательное учреждение

среднего профессионального образования

Гагаринский аграрно-экономический колледж

Выпускная квалификационная работа

Тема:

Компьютеризация и учет затрат в ОАО «Динамик»

Специальность 080110 «Экономика и бухгалтерский учёт»

Гагарин

2009

Введение

Одним из главных принципов рыночной экономики является рентабельность работы предприятия. Эффективность работы предприятия, использования всех факторов производства характеризуется, прежде всего, тем, насколько его деятельность способна обеспечивать получение прибыли. Прибыль является источником финансирования дальнейшего развития предприятия и во многом определяет возможности развития экономики государства и регионов, так как установленную ее часть предприятия отчисляют в бюджет на государственные и муниципальные нужды. Уровень или объем прибыли предприятия зависит от уровня себестоимости продукции, работ или услуг, чем ниже себестоимость, тем больше прибыль. В связи с этим прибыль и себестоимость продукции являются важнейшими показателями производственно-хозяйственной деятельности предприятия. Каждое предприятие стремится быть рентабельным, что требует систематического контроля издержек производства.

Себестоимость продукции представляет собой стоимостную оценку используемых в процессе производства продукции, работ и услуг природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на ее производство. Себестоимость – это основной фактор формирования цены и прибыли, поэтому ее изучение позволяет, с одной стороны, дать обобщающую оценку эффективности использования ресурсов, с другой – определить резервы увеличения прибыли и снижения себестоимости единицы продукции.

Все вышесказанное говорит об актуальности дипломной работы:

- Во-первых, исследование себестоимости тесно связано с важнейшими элементами производственного процесса, самим производством, ради которого создается предприятие;

- Во-вторых, для развития любого предприятия источником финансирования является прибыль, а одним из основных факторов формирования прибыли себестоимость продукции;

- В-третьих, себестоимость является одним из важнейших показателей оценки результатов хозяйственной деятельности и эффективности управления.

В данной работе представлено краткое описание методов и систем учёта затрат и калькулирования себестоимости продукции, работ, услуг, а также компьютеризация учета затрат на производство.

Целью данной работы является компьютеризация учета затрат на производство продукции.

Для достижения поставленной цели рассмотрим следующие задачи:

- понятие себестоимости продукции, общая схема учёта затрат производства;

- рассмотрим основные понятия и принципы калькулирования себестоимости продукции, работ, услуг

- раскрытие методов учёта затрат на производство продукции, работ, услуг.

1. Себестоимость продукции

1.1 Сущность себестоимости

Себестоимость продукции представляет собой стоимостную оценку используемых в процессе производства продукции, работ, услуг природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на ее производство. Себестоимость продукции является важнейшим показателем производственно-хозяйственной деятельности предприятий. При осуществлении хозяйственно- производственной деятельности на любом предприятии естественным образом потребляются, сырье, материалы, топливо, энергия, работникам выплачивается заработная плата, отчисляются платежи на их социальное и пенсионное страхование, начисляется амортизация, а также осуществляется еще ряд необходимых различных затрат. Посредством процесса обращения эти затраты постоянно возмещаются из выручки предприятия от реализации продукции, что обеспечивает непрерывность производственного процесса. Чтобы подсчитать сумму всех расходов предприятия, их нужно привести к единому знаменателю, то есть представить в денежном выражении. Для этого требуется такой показатель как себестоимость.

Категория себестоимости не является однородной, в связи с чем, в частности, по объему учитываемых затрат различают три вида себестоимости:

- Цеховая себестоимость, включающая в себя затраты на производство продукции в пределах цеха, в частности прямые материальные затраты на производство продукции, амортизация цехового оборудования, заработная плата основных производственных рабочих цеха, социальные отчисления, расходы по содержанию и эксплуатации цехового оборудования, общецеховые расходы.

- Производственная себестоимость (себестоимость готовой продукции), кроме цеховой себестоимости, включает в себя общезаводские расходы (административно-управленческие и общехозяйственные затраты) и затраты вспомогательного производства.

- Полная себестоимость, или себестоимость реализованной (отгруженной продукции) – показатель, объединяющий производственную себестоимость продукции (работ, услуг) и расходы по ее реализации (коммерческие затраты, внепроизводственные затраты).

Кроме того, различают плановую и фактическую себестоимость. Плановая себестоимость определяется в начале планируемого периода, исходя из плановых норм расходов и иных плановых показателей на этот период. Фактическая себестоимость продукции (работ, услуг) определяется в конце отчетного периода на основании данных бухгалтерского учета о фактических затратах на производство. Плановая и фактическая себестоимость определяется по одной методике и по одним и тем же калькуляционным статьям, что необходимо для сравнения и анализа показателей себестоимости продукции (работ, услуг).

1.2 Экономическая классификация затрат на производство

Для организации достоверного учета затрат на производство необходимо знать особенности производства и всех его расходов, взаимосвязь расходов различных производств и порядок включения затрат в себестоимость продукции предприятия. С этой целью состав затрат на производство промышленной продукции строго регламентируется Правительством Российской Федерации, а в учетных целях все затраты, включаемые в себестоимость продукции классифицируются по нескольким признакам.

Для планирования, учета, анализа производственные затраты предприятия объединяются в однородные по следующим признакам:

По видам расходов.

Группировка по видам расходов является в экономике общепринятой и включает в себя две классификации: по экономическим элементам затрат (или по экономическому содержанию) и по калькуляционным статьям (или по целевому назначению) расходов.

Первая группа затрат (по экономическим элементам) применяется при формировании себестоимости по предприятию в целом и включает в себя пять основных групп расходов:

- Материальные затраты,

- Затраты на оплату труда,

- Отчисления на социальные нужды,

- Амортизацию основных фондов,

- Прочие затраты.

Каждая из этих групп объединяет однородные по экономическому содержанию затраты, которые не могут быть разложены на основные части и рассчитываются независимо от того, где они произведены, - в основном цехе, в заводоуправлении или на складе, и каково их производственное назначение. Например, в группу затраты на оплату труда включаются все соответствующие расходы (оплата труда производственным рабочим, обслуживающему персоналу, аппарату управления и т.д.).

Классификация затрат по экономическим элементам позволяет определить структуру себестоимости. Для этого исчисляют удельный вес каждого вида затрат в процентах ко всей себестоимости. Отрасли промышленности существенно различаются по структуре себестоимости продукции (работ, услуг). В одних отраслях преобладают затраты на заработную плату (трудоемкие отрасли), в других – материальные затраты (материальные отрасли), в третьих – расходы на электроэнергию (энергоемкие отрасли), в четвертых – амортизация (фондоемкие отрасли), в пятых – затраты на топливо (топливоемкие) и т.д.

Вторая группа затрат (по калькуляционным статьям) используется при составлении калькуляций (расчетов себестоимости единицы продукции), позволяющих определить, во что обходится предприятию единица каждого вида продукции, себестоимость отдельных видов работ и услуг. Необходимость данной классификации вызвана тем, что расчет себестоимости по вышепроизведенным элементам затрат не позволяет учесть где, в связи с чем произведены затраты и их характер. В тоже время определение затрат по калькуляции как способ их группировки относительно конкретной единицы продукции позволяет определить каждую составляющую себестоимость продукции (работ, услуг) на любом уровне.

По статьям расходов затраты группируются в зависимости от места и цели (назначения) их возникновения и относятся на каждый вид изделия прямым или косвенным методом. Эта классификация специфична для каждой отрасли промышленности, и поэтому состав расходов в каждой отрасли различен и определяется соответствующими отраслевыми (или межотраслевыми) инструкциями и методиками. Как правило, статьи затрат таковы:

1. Сырье и материалы;

2. Топливо и энергия;

3. Основная и дополнительная заработная плата производственных рабочих;

4. Отчисления на социальное страхование;

5.расходы на подготовку и освоение производства;

6. Расходы на содержание и эксплуатацию оборудования;

7. Цеховые расходы;

8. Общезаводские расходы;

9. Прочие производственные расходы;

10. Внепроизводственные (коммерческие) расходы и т. д.

В результате группировки затрат по калькуляционным статьям образуется ряд комплексных статей, стоящих из нескольких элементов расходов. К таким статьям, в частности, относятся цеховые расходы, общезаводские расходы, внепроизводственные расходы и др. В указанные статьи входят затраты, относящиеся к различным элементам, например, заработная плата, амортизация и пр. Комплексными расходами выступают затраты по ремонту и обслуживанию основных средств, затраты транспортных цехов предприятия и т. д.

По характеру участия в создании продукции (выполнении работ, оказании услуг).

При определении затрат как по отдельным подразделениям, так и по предприятию в целом выделяют основные расходы, непосредственно связанные с процессом изготовления продукции (выполнения работ, оказания услуг), в частности затраты сырья, основных материалов и комплектующих, топлива и энергии, заработная плата производственных рабочих и т. д., а также накладные расходы, то есть расходы по управлению и обслуживанию производства, - цеховые, общезаводские, внепроизводственные (коммерческие), потери от брака. Накладные расходы при калькулировании себестоимости отдельных видов продукции (работ, услуг) включаются в себестоимость, как правило, методом косвенного распределения их пропорционально какому-либо показателю (заработной плате основных производственных рабочих, машино-часам использования производственного оборудования и т. д.).

По изменяемости (увеличению или сокращению) в зависимости от объемов производства.

Затраты, которые изменяются (увеличиваются или сокращаются) пропорционально изменению объема продукции, называют условно-переменными. Затраты, которые остаются неизменными и величина их прямо не связана с ростом или сокращением выработки продукции (выполнения работ, оказания услуг), называют условно-постоянными. Данная классификация затрат необходима для планирования производства, а также при анализе финансово-хозяйственной деятельности предприятия.

По способу отнесения на производство.

Очень часто при калькуляции себестоимости продукции невозможно точно определить в какой степени те или иные затраты, возникающие на предприятии, могут быть отнесены на тот или другой вид продукции. В связи с этим все затраты предприятия подразделяются на прямые, которые могут быть непосредственно отнесены на данный вид продукции (работы, услуги), и косвенные, которые связаны с производством многих изделий, - как правило, это все остальные затраты предприятия. Косвенные затраты распределяются между отдельными видами производства и продукции пропорционально какому-либо установленному показателю.

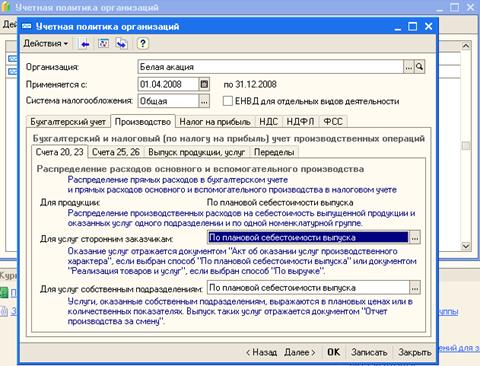

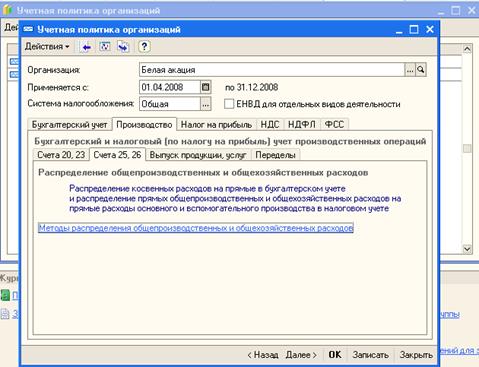

Косвенные - это расходы, которые относятся к нескольким видам продукции и подлежат косвенному распределению между ними (смазочные материалы, заработная плата управленческого персонала цехов, отопление и освещение цеха и другие). Другими словами, это общепроизводственные, общехозяйственные, внепроизводственные расходы. Они локализуются по месту их осуществления. Общепроизводственные расходы связаны с обслуживанием производства и управлением цеха, а общехозяйственные – с обслуживанием производства и управлением предприятия в целом. Эти затраты определяются сметой и учитываются по дебету собирательно-распределительных счетов: 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы». По окончании месяца эти расходы списываются с кредита счетов 25, 26 на дебет счета 20 «Основное производство» и распределяются согласно положениям учетной политики предприятия.

Рис. 1 Распределение расходов основного и вспомогательного производства.

Рис. 2 Распределение общепроизводственных и общехозяйственных расходов.

Данные расходы могут распределяться следующим образом:

1. Общепроизводственные расходы распределяются между различными видами продукции пропорционально сумме заработной платы производственных рабочих плюс расходы по содержанию и эксплуатации машин и оборудования. Расходы по содержанию и эксплуатации машин и оборудования распределяют на различные виды изделий, исходя из их величины в час работы оборудования и продолжительности его работы при изготовлении единицы данного вида продукции. Для этого исчисляют сметные (нормативные) ставки расходов по содержанию и эксплуатации оборудования по каждому объекту эксплуатации.

2. Наиболее распространенной базой распределения общехозяйственных расходов являются прямые затраты (материалы и заработная плата).

Рассматривая состав общехозяйственных расходов, можно заметить, что их объем не связан с объемом производства, благодаря чему в практике международных стандартов по бухгалтерскому учету их называют «некалькулируемые». И в отличие от всех прямых и общехозяйственных затрат их относят, минуя производственные счета, сразу в уменьшение доходов (прибыли) от реализации.

По однородности состава затраты подразделяются на простые (одноэлементные) и комплексные. К простым расходам относят расходы, которые состоят из определенных затрат, которые нельзя разложить на данном предприятии на разнородные элементы, как например, расходы на оплату труда. Комплексными называются расходы, состоящие из разнородных элементов затрат, как например, общепроизводственные и общехозяйственные расходы, в состав которых входит заработная плата соответствующего персонала, амортизация зданий и другие одноэлементные расходы.

По отношению к объему производства затраты подразделяются на условно-переменные и условно-постоянные. Условно-переменные затраты изменяются вместе с изменениями объема производства продукции. Условно-постоянными считают расходы, которые не зависят от изменений объема производства в определенных пределах, например, значительная часть общепроизводственных и общехозяйственных расходов. Деление затрат на переменные и постоянные имеет важное значение и широко применяется в зарубежной учетной практике. Учетная практика в России пока еще использует его недостаточно.

По сферам осуществления расходов различают производственные и внепроизводственные расходы. Коммерческие расходы связаны не с производством, а с реализацией продукции. Эту классификацию используют также для контроля над издержками.

По отношению к отчетным периодам различают расходы текущего периода (месяца) и расходы будущих периодов, которые оплачиваются в текущем периоде, а относятся к будущим периодам, например, расходы по подписке на периодическую печать производятся на полгода вперед, оплачиваются в октябре, а относятся к январю-июню следующего года. Расходы будущих периодов учитываются отдельно и включаются в себестоимость продукции по частям в течении того периода, к которому они относятся.

По рациональности использования расходы могут быть производственными и внепроизводственными. Производственные расходы дают полезный результат, непроизводственные не дают полезного результата, как например, расходы по окончательному браку, оплате простоев, штрафов и других аналогичных расходов.

По способу определения (планирования) различают издержки, планируемые по нормам на единицу продукции в расчете на перспективу (на год) и не планируемые (не производные), возникающие по причинам изменения факторов и условий производства.

По местам осуществления затрат выделяются расходы производственных бригад, общепроизводственные расходы цехов и общехозяйственные расходы предприятия, а также затраты по центрам ответственности. Этот принцип разграничения затрат применяется на практике лишь частично. Недостаточно используется группировка и контроль затрат по центрам ответственности за расходами.

2. Принципы калькулирования продукции

В процессе калькулирования соизмеряются затраты на производство с количеством выпущенной продукции и определяется себестоимость единицы продукции.

По видам продукции (работ, услуг) затраты группируют для исчисления их себестоимости. В процессе калькулирования себестоимости единицы продукции учитывают все издержки, связанные с выполнением одного заказа или производством единицы продукции какого-либо вида. Объекты калькуляции – это отдельные изделия, группы изделий, полуфабрикаты, работа и услуги, себестоимость которых определяется. Определение себестоимости служит основой для установления цен, является базой для исчисления налогов на сбыт, а также для текущей оценки результатов деятельности предприятия.

Задача калькулирования – определить издержки, которые приходятся на единицу продукции (услуг), предназначенных для реализации, а также на единицу продукции (услуг) для внутреннего потребления.

Конкретные функции в процессе калькулирования издержек:

- определение производственной или заводской себестоимости для оценки запасов готовой продукции или полуфабрикатов;

- определение величины себестоимости для установления и контроля цен;

- предоставления данных о себестоимости продукции для оценки результата деятельности предприятия и обеспечения процесса принятия решений руководством.

Конечным результатом калькулирования является составление калькуляций. Все виды калькуляции отражают расходы на производство и реализацию единицы конкретного вида продукции в разрезе калькуляционных статей.

Калькулирование позволяет изучить себестоимость полученных в процессе производства конкретных продуктов.

Калькулирование себестоимости продукции (работ, услуг) условно можно подразделить на три:

· Плановая себестоимость разрабатывается на основе прогрессивных норм и экономических нормативов за отчетный период. и представляет собой принятие предприятием решений о предельной величине затрат на производство соответствующих видов продукции, выполнение работ или оказание услуг.

· Фактическая (отчетная) себестоимость определяется на основе данных бухгалтерского учета по истечении отчетного периода и представляет достоверную информацию о фактических затратах на производство продукции, работ, услуг. Она служит основой для экономического анализа, прогнозирования, планирования и принятия решений на краткосрочную и долгосрочную перспективу по изготовлению, совершенствованию или замене данного вида продукции.

· Нормативная себестоимость представляет собой один из видов предварительной себестоимости и определяет величину затрат на изделие по статьям и действующим, текущим нормам, нормативам и сметам.

Калькулирование себестоимости продукции является объективно необходимым процессом при управлении производством т.к. содержащаяся в них информация позволяет не только решать традиционные задачи, но и прогнозировать экономические последствия таких ситуаций как:

1. целесообразность дальнейшего выпуска продукции;

2. установление оптимальной цены на продукцию;

3. оптимизация ассортимента выпускаемой продукции;

4. целесообразность обновления действующей технологии и станочного парка;

5. оценка качества работы управленческого персонала.

Таким образом, производственный учет и калькулирование является основными элементами системы управления не только себестоимостью продукции, но и производством в целом.

Калькулирование на любом предприятии, независимо от его вида деятельности, размера и формы собственности, организуется в соответствии с определенными принципами. принципы организации учета затрат на производство и калькулирования себестоимости продукции. К данным принципам относятся:

1. Научно обоснованная классификация затрат на производство.

Существуют общие правила формирования, классификации, оценки и признания расходов по обычным видам деятельности.

2. Установление объектов учета затрат, объектов калькулирования и калькуляционных единиц.

Объекты учета затрат – это места возникновения этих затрат: организация в целом, производство, технологические процессы, цеха, участки, агрегаты, стадии, переделы и т.п. На выбор объектов учета затрат существенно влияют особенности технологических процессов, технические параметры изготовляемой продукции, тип производства, организационная структура организации и его производственных подразделений.

3. Выбор метода распределения косвенных расходов чрезвычайно важен для правильного расчета себестоимости единицы продукции (работ, услуг). Он производится предприятием самостоятельно, записывается в учетной политике и является неизменным в течение всего финансового года.

4. Разграничение затрат по периодам. При этом необходимо руководствоваться принципом исчисления. Его сущность состоит в том, что операции отражаются в бухгалтерском учете в момент их совершения и не увязываются с денежными потоками. Доходы и расходы, полученные (понесенные) в отчетном периоде, считаются расходами и доходами этого периода независимо от фактического времени поступления (или выплаты) денежных средств. Доходы и расходы, не относящиеся к отчетному периоду, не признаются доходами (расходами) отчетного периода, даже если деньги по ним поступили или перечислены в данном периоде.

5. Раздельный учет по текущим затратам на производство продукции и капитальным вложениям.

6. Выбор метода учета затрат и калькулирования. Под методом учета затрат на производство и калькулирования себестоимости продукции понимают совокупность приемов документирования и отражения производственных затрат, обеспечивающих определение фактической себестоимости продукции, а также отнесения издержек на единицу продукции. Иными словами, это совокупность способов аналитического учета затрат на производство по калькуляционным объектам и приемов исчисления калькуляционных единиц..

3. Методы учета затрат на производство и калькулирование себестоимости продукции

На практике предприятий каждой отрасли промышленности разрабатываются свои рекомендации по учету затрат и калькулированию. В то же время принципы калькулирования во всех предприятиях имеют ряд общих моментов. В частности, для исчисления себестоимости любой продукции заранее необходимо определить:

1. Объекты калькулирования;

2. Объекты учета затрат;

3. Порядок распределения затрат по объектам калькулирования;

4. Порядок организации аналитического учета затрат на производство;

5. Содержание калькуляций.

Совокупность решения этих принципов и определяет метод учета этих производственных затрат и производствах определенного типа. Каждый элемент является составной частью метода калькулирования и решает свою задачу.

На основе вышеперечисленных принципов учета затрат и калькулирования на предприятиях Российской Федерации применяется попроцессный, попередельный, позаказный и нормативный методы учета затрат на производство и калькулирования себестоимости продукции. Каждый из них соответствует определенному типу производства и имеет свои достоинства и недостатки.

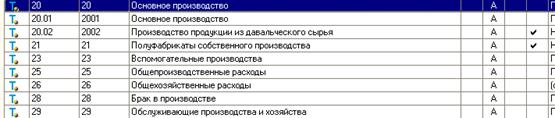

Попроцессный метод учета производственных затрат и калькулирования себестоимости продукции и производственных, которые вырабатывают (добывают) один или небольшое количество однородных видов продукции в одном технологическом процессе и не имеют или имеют стабильный размер незавершенного производства. Этот метод применяется в основном в добывающей и энергетических отраслях. Предприятия этих отраслей являются однопроцессными (однопредельными). При добыче одного вида продукции (например, каменного угля) или выработке одного вида энергии (например, электрической) все затраты на производство в этих предприятиях можно учитывать в целом. Объекты учета и калькулирования у них совпадают. Все затраты можно включать в себестоимость продукции прямым путем на основании первичных документов. В целях контроля над соблюдением установленных смет общепроизводственные и общехозяйственные расходы на этих предприятиях можно учитывать на счетах 25 и 26.

Рис. План счетов.

Однако они не требуют косвенного распределения по видам продукции. Для определения себестоимости единицы продукции затраты на производство по каждой статье калькуляции делятся на количество выработанной продукции. В производствах добывающих или вырабатывающих два (несколько) видов продукции, например электрическую и тепловую энергию; нефть и попутный газ, прямые затраты сразу относят на тот вид продукции, для которого они израсходованы, а косвенные расходы распределяют между видами продукции пропорционально установленной базе или коэффициентным способом.

На предприятиях, применяющих попроцессный метод учета и калькулирования, калькуляция обычно составляется по статьям затрат. Однако она легко может быть составлена и по экономическим элементам. Простой метод полностью соответствует особенностям предприятий добывающей и энергетической отраслей, несложен для применения и обеспечивает достоверные данные для калькулирования. При распределении затрат между видами продукции косвенным способом достоверность калькулированных данных несколько снижается. Однако применение косвенных способов распределение расходов в этих случаях является неизбежным. Поэтому задача состоит лишь в том, чтобы применять наиболее обоснованные методы распределения затрат по видам продукции.

Попередельный метод учета затрат и калькулирования себестоимости применяется в массовых производствах обрабатывающей промышленности, где технологический процесс состоит из нескольких последовательных переделов (стадий), перерабатывающих исходных материалов от начала его обработки до получения из него готового изделия (предприятия металлургической, химической, текстильной, бумажной, стекольной и других отраслей). В этих производствах полуфабрикаты, изготовленные в одном переделе, последовательно передаются по установленному технологическому процессу на следующий передел до превращения их в готовое изделие. Например, Металлургические предприятия имеют три предела: выплавка чугуна, выплавка стали и прокатное производство; кирпичное производство – переделы добычи глины, формовка и сушка кирпича-сырца, обжига кирпича. В каждом случае полуфабрикаты первого передела передаются на второй, со второго – на третий, который выпускает готовую продукцию. В некоторых производствах товарной продукцией могут быть и полуфабрикаты предыдущих переделов, например, продажа прядильного производства на текстильных предприятиях, имеющих прядильное, ткацкое и красильное производства и вырабатывающих ткани.

При попередельном методе затраты учитываются по каждому переделу отдельно. Внутри передела учет затрат ведется по отдельным агрегатам (например, по каждой доменной печи) и по видам вырабатываемой продукции. При этом основные затраты (сырье и материалы, технологическое топливо, энергия, основная заработная плата производственных рабочих и др.) распределяются по переделам, агрегатным и видам продукции, в прямом порядке на основании первичных документов. Общепроизводственные расходы учитываются отдельно по каждому переделу и распределяются по видам продукции в конце месяца косвенным путем пропорционально производственной базе, общехозяйственные расходы также учитываются отдельно и списываются в затраты последнего передела или на каждый передел и распределяются по видам продукции косвенным путем.

Применение попередельного учета в каждой отрасли может иметь свои особенности, которые устанавливаются в отраслевых рекомендациях по учету затрат на производство и калькулированию. Он наиболее полно соответствует особенностям предприятий, у которых технологический процесс разделяется на взаимосвязанные части (переделы). Вместе с тем и техника организации учета затрат по переделам не представляет большой сложности. Наиболее эффективным является применение попередельного метода с полуфабрикатным вариантом калькулирования, позволяющим исчислять себестоимость выработанной продукции по каждому переделу.

Позаказный метод применяется главным образом в отраслях, производство которых обрабатывает одновременно и параллельно множество различных заготовок, деталей и узлов, а готовая продукция создается путем механической сборки отдельных частей изделия. Применяется этот метод преимущественно в машиностроительной и металлообрабатывающей промышленности, в индивидуальных и мелкосерийных производствах, ремонтных цехах. Объектом учета производственных затрат и калькулирования в этом случае является заказ, то есть единичное изделие, серия изделий или определенные работы. Заказы формирует планово-производственный отдел предприятия. Он рассылает специальные извещения об открытии заказа всех подразделениям предприятия, участвующим в выполнении заказа, и бухгалтерии. Каждому заказу им присваивается определенный номер (шифр). Заказы шифруются обычно по серийной системе, то есть на каждую группу однородных заказов выделяется определенная серия номеров. При этом, все заказы подразделяются на внешние (выполняемые для других предприятий) и внутренние (выполняемые для цехов и служб своего предприятия). Внутренние заказы могут быть постоянными, им может присваиваться постоянный шифр на год.

Бухгалтерия открывает на каждый заказ отдельный учетный регистр (несколько страниц в книге, карточку). Затраты по каждому заказу учитываются отдельно. Прямые затраты относятся на заказ на основании первичных документов. Для этого в первичных документах указывается шифр заказа. Косвенные (общепроизводственные, общехозяйственные) расходы в течении месяца учитываются по дебету счетов 25, 26, а по окончании месяца распределяются пропорционально сумме основной заработной платы производственных рабочих (без премиальных выплат), отнесенной на соответствующие заказы. Себестоимость каждого заказа определяется путем суммирования всех затрат, учтенных по каждому заказу. Если в выполнении заказа участвовали несколько цехов, суммируются затраты всех цехов по соответствующему заказу. Если в заказ входит несколько единиц изделий, себестоимость одного изделия определяется делением всех затрат по заказу на количество входящих в него изделий.

После выполнения всего заказа, приемки его отделом технического контроля или заказчиком, планово-производственный отдел выписывает извещения о закрытии заказа. После этого все расходы по данному заказу прекращаются.

Как видно из сказанного, техника применения позаказного метода достаточно проста, но позволяет получить вполне реальные данные о себестоимости каждого заказа. При заказном методе нет необходимости распределять между законченной продукцией и незавершенным производством, так как все затраты по законченному заказу относятся на готовую продукцию, а по незаконченному заказу относятся в незавершенном производстве, что значительно упрощает технику калькулирования. Недостатком показанного метода является то, что фактическая себестоимость готового изделия при нем может быть выявлена только после окончания всего заказа.

Другим недостатком этого метода является то, что при определении себестоимости заказа только после окончания затраты одного отчетного периода переходят на другой отчетный период. При большой продолжительности периода изготовления заказа (например, в судостроении) в себестоимость заказа могут включаться затраты даже разных лет. Это затрудняет контроль над издержками, так как утрачивается сопоставимость затрат. Для частичного устранения этого недостатка заказ делят на несколько частей с выделением затрат по каждой части.

Нормативный метод учета производственных затрат и калькулирования себестоимости пригоден для применения в любом производстве. Наибольшее применение он получил на предприятиях массового и крупносерийного производства с большой номенклатурой изделий. Применение нормативного метода в полном виде включает:

1. Составление нормативных калькуляций по каждому изделию до начала производства продукции;

2. Учет фактических затрат с подразделением на расходы в пределах норм и отклонения от норм;

3. Учет изменений действующих норм затрат на каждое изделие;

4. Определение фактической себестоимости выпущенной продукции как алгебраической суммы затрат по нормам плюс, минус отклонений от норм плюс, минус изменений норм затрат по каждой статье калькуляции.

Нормативные калькуляции определяют затраты на производство изделия по технологическим нормам на определенную дату. Для составления нормативных калькуляций можно использовать два способа:

1. Составление нормативных калькуляций на отдельные детали и узлы, сборочные соединения и затем на изделие в целом;

2. Составление нормативных калькуляций сразу на изделие в целом, без разработки калькуляций на детали и узлы.

При первом способе, когда определяются сначала калькуляции на детали, узлы, сборочные соединения в нормативную стоимость их включения только прямые затраты. Расход материалов определяется на каждую деталь по технологическим нормам, с указанием каждого вида потребляемого материала, их количества и стоимости. Заработная плата производственных рабочих рассчитывается последовательно по каждой производственной операции, предусмотренной технологией обработки соответствующей детали, узла, изделия. На основании нормативных калькуляций на узлы и детали составляется нормативная калькуляция на изделие. В нее, кроме прямых, включаются и косвенные расходы.

При втором способе разработки нормативных калькуляций, когда их составляют на изделие в целом, расчеты несколько укрупняются, что снижает трудоемкость нормативных калькуляций, но в то же время значительно снижает и контрольные возможности учета на основе укрупненных показателей. Разработка нормативных калькуляций на каждое изделие является основой нормативного метода и наиболее трудоемкой частью его применения. Выполнить эту работу силами только бухгалтерии невозможно. Для этого привлекаются работники инженерных и технологических служб, определяющие технологические маршруты обработки изделий и связанные с ними расходы. Нормативные калькуляции используются для определения затрат по нормам, фактической себестоимости товарной продукции предприятия, оценка брака и остатков незавершенного производства.

Учет затрат на производство при нормативном методе ведется следующим образом. На основании нормативных калькуляций до начала производства продукции выписываются расходные документы на отпуск материалов в производство, на оплату труда по технологической обработке заготовок, деталей, узлов, изделий на количество продукции, которое предназначено к выпуску в предстоящем месяце. После осуществления этих расходов бухгалтерия учитывает их как расходы в пределах норм. Все отклонения в затратах от нормативных расходов оформляются специальными сигнальными документами. Сигнальные документы имеют определенный отличительный знак (цветную линию, определенную форму). Такие документы выписываются на все прямые дополнительные расходы (материалы, оплата труда). Для совершения расхода по ним предварительно необходимо получить разрешение бюро нормативного учета или уполномоченного на это лица. При получении разрешения на дополнительный расход выясняются причины его возникновения, и оценивается целесообразность осуществления таких расходов.

Бухгалтерия учитывает все расходы по сигнальным документам как отклонения от норм. Отклонения группируются в текущем учете по цехам, калькуляционным объектам, статьям затрат, причинам, виновникам, инициаторам. Применяется два варианта отклонений от норм:

1. По сигнальным документам, в которых указываются отклонения (перерасход, замена, экономия), их причины и виновники;

2. По окончании месяца на основе специальных расчетов, как например, отклонения по накладным расходам.

Для этого определяют сумму накладных расходов, полагающуюся по нормативным калькуляциям на фактический объем производства продукции. Она рассчитывается путем умножения нормативной суммы расходов, принятых за базу распределения накладных расходов (например, заработной платы производственных рабочих на фактический объем производства) на процентное отклонение накладных расходов к сумме заработной платы производственных расходов по нормативной калькуляции. Затем фактическую сумму накладных расходов сопоставляют с нормативной и выявляют отклонения по этой статье расходов.

К отклонениям от норм относятся также непланируемые потери от брака. Они рассматриваются как перерасход.

Все отклонения от норм относятся, как правило, на себестоимость выпущенной готовой продукции. В себестоимость незавершенного производства они включаются лишь в отдельных отраслях.

Величина затрат на производство по сравнению с нормами зависит не только от повышения или снижения фактических расходов. Отклонения от норм определяются также изменением величины самих норм. Величина технологических норм затрат на единицу продукции с развитием научно-технического прогресса и организация производства изменяется при нормативном методе изменения норм затрат по сравнению с нормами, принятыми в нормативной калькуляции, также учитываются отдельно. Изменения норм оформляются специальными извещениями об изменении норм. В извещении указываются:

- наименование изделия, детали, узла, по которому произошли изменения;

- номер операции, разряд работы, время и расценка до изменения и после изменения;

- номенклатурный номер материала, единица измерения, цена, количество и сумма расхода до и после изменения нормы;

- с какой даты вводится изменение, кто выписал извещение, и кто его утвердил.

При изменении отдельных норм в течение месяца разница между старыми и новыми нормами рассчитывается и учитывается отдельно. При изменении норм затрат производится переоценка незавершенного производства по новым нормам и на начало месяца. Переоценка проводится по каждой статье калькуляции. Сумма изменения в затратах от переоценки незавершенного производства в отраслях с непродолжительным циклом производства относится полностью на выпуск продукции отчетного месяца, а в отраслях с длительным циклом производства сумма изменений распределяется между выпущенной продукцией и незавершенным производством на конец месяца.

Основным достоинством нормативного метода является то, что он позволяет выявить отклонения от норм в затратах на производство в оперативном порядке, до совершения расходов и устанавливать их причины. Создаются условия для систематического контроля в процессе осуществления затрат. Обеспечивается:

- органическое сочетание учета и контроля, контроль над отклонениями в издержках включается в систему бухгалтерских записей и калькуляционных расчетов;

- аналитичность учетной информации, выявляются причины отклонений в затратах, определяется их экономическая значимость;

- выявление возникающих отклонений в затратах по месту их возникновения, что создает условия для повышения управленческой направленности учета;

- оперативность учета, так как отклонения выявляются в том же калькуляционном периоде, к которому они относятся;

- рационализация учетной и калькуляционной работы, так как при этом методе нет необходимости детализировать учет затрат по каждому виду продукции, их можно учитывать по укрупненным группам изделий, а фактическую себестоимость конкретной продукции определять на основе нормативных затрат и индексов отклонений;

- возможность применения нормативного метода в сочетании с любым другим методом учета и калькулирования себестоимости. Его можно применять в комплексе всех элементов (как систему нормативного управления издержками), так и частично, то есть использовать отдельные его элементы, например, выявление отклонений, только по материалам и заработной плате.

Все эти достоинства показывают, что нормативный метод является методом управления издержками производства, то есть его значение шире, чем только как способа и калькулирования затрат.

Но наравне с достоинствами нормативный метод учета затрат, имеет ряд недостатков. Его применение связано с большой подготовительной работой в области бухгалтерского учета, нормирования, совершенствования организации производства и так далее. Все это требует дополнительного времени. Даже при использовании вычислительной техники, полный цикл нормативного учета не всегда выполняется.